Skatteudvalget 2009-10

SAU Alm.del

Offentligt

J.nr. 2010-238-0090Dato: 19. april 2010

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 328 af 22. marts2010. Spørgsmålet er stillet efter ønske fra Nick Hækkerup(S).(Alm. del).

Troels Lund Poulsen/Tina R. Olsen

Spørgsmål:”Ministeren bedes i forlængelse af svaret af 15. februar 2007 på alm. del - spørgsmål 39(2006-07) oplyse de nyeste tal for, hvor store beløb der, siden statens overtagelse afinddrivelsesopgaven den 1. november 2005, er afskrevet, overført til uinddriveligerestancer eller på anden måde er sat i bero efter samme metode som i svaret af 15. februar2007 på alm. del - spørgsmål 39.”

Svar:I nedenstående tabel 1 og 2 er en oversigt over henholdsvis ikke-inddrivelige virksomheds-restancer og uerholdelige, men fortsat retskraftige person- og virksomhedsrestancer. Belø-bene er opgjort ultimo året 2006-2009.

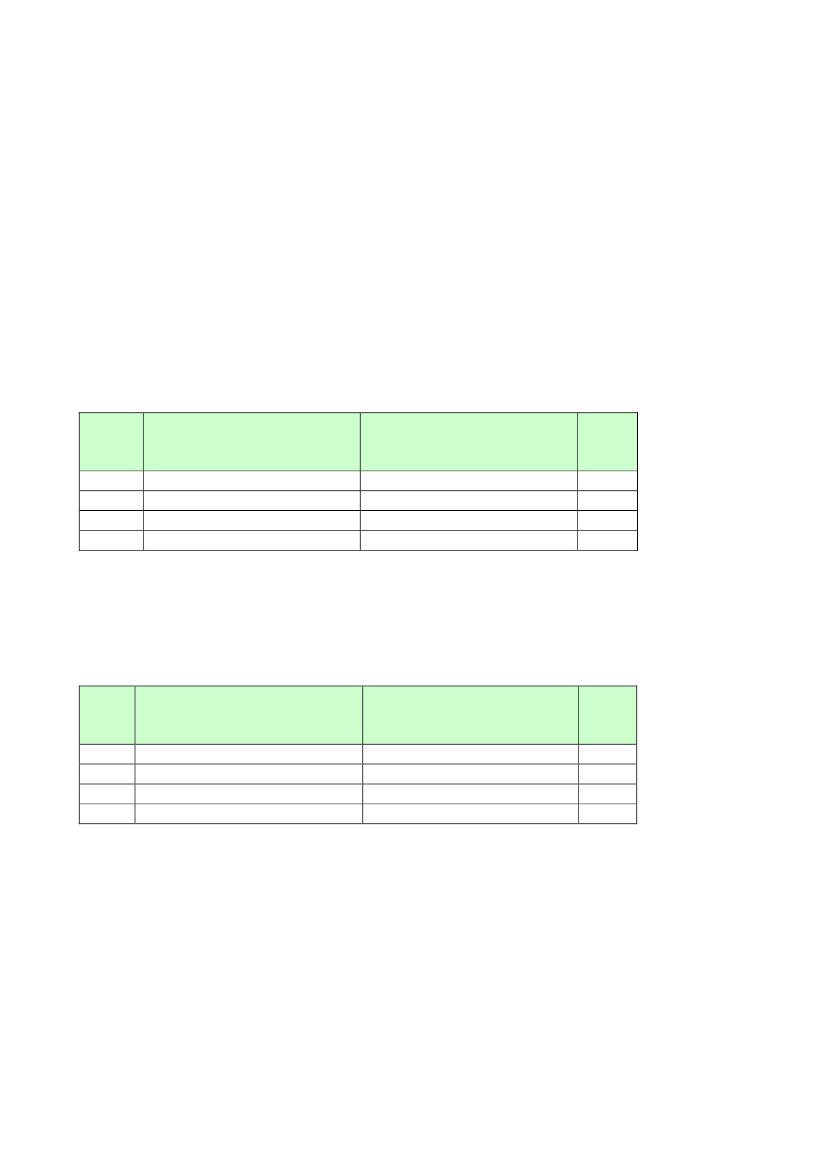

Tabel 1 – Ikke-inddrivelige virksomhedsrestancer i mio. kr.UltimoIkke-inddrivelig A-skat, momsmv. (DR)4.8365.5046.1178.173Ikke-inddrivelig selskabsskat,punktafgifter mv. (SAP+SSR)4.1474.8186.10211.431Total

2006200720082009

8.98310.32212.21919.604

Note: SKAT i en større sag foretaget en ansættelsesændring, der har udløst en selskabsskat på ca. 3,6 mia. kr. Selskabethar påklaget ansættelsesændringen til Landsskatteretten. Opkrævningen er berostillet som følge af anmodning om for-handling med de udenlandske myndigheder, og der er i øvrigt stillet sikkerhed i forbindelse med behandling af den ind-givne klage over skatteansættelsen. Beløbet er som følge heraf udgået af restancemassen ved udgangen af januar måned2009. Dette er årsagen til den markante stigning i de ikke-inddrivelige selskabsskatter, punktafgifter m.v.

Tabel 2 – Uerholdelige, men fortsat retskraftige, person- og virksomhedsrestancer i mio. kr.UltimoUerholdelige personskatter og ar-bejdsmarkedsbidrag (KOBRA)5.5526.1216.1705.801Uerholdelige fordringer vedr.afmeldte virksomheder (RUF)9.2898.5518.5439.123Total

2006200720082009

14.84114.67214.71314.924

Det forhold, at en restance overgår fra at være inddrivelig til at være ikke-inddrivelig, bety-der ikke, at restancen ikke fortsat søges inddrevet, såfremt der er mulighed herfor. Restan-cer kan dog endelig afskrives, således at de ikke længere eksisterer, hvilket reelt betyder, atrestancerne ikke længere forsøges inddrevet. Endelig afskrivning sker først, når det er kon-stateret, at restancen aldrig vil blive indbetalt eksempelvis i tilfælde af skyldnernes død, be-villing af eftergivelse, gældsanering mv. Som det fremgår af tabel 3, er det alene en mindredel af restancerne, der afskrives endeligt, set i forhold til de restancer, der vurderes at væreuerholdelige, men fortsat forsøges inddrevet.

Side 2

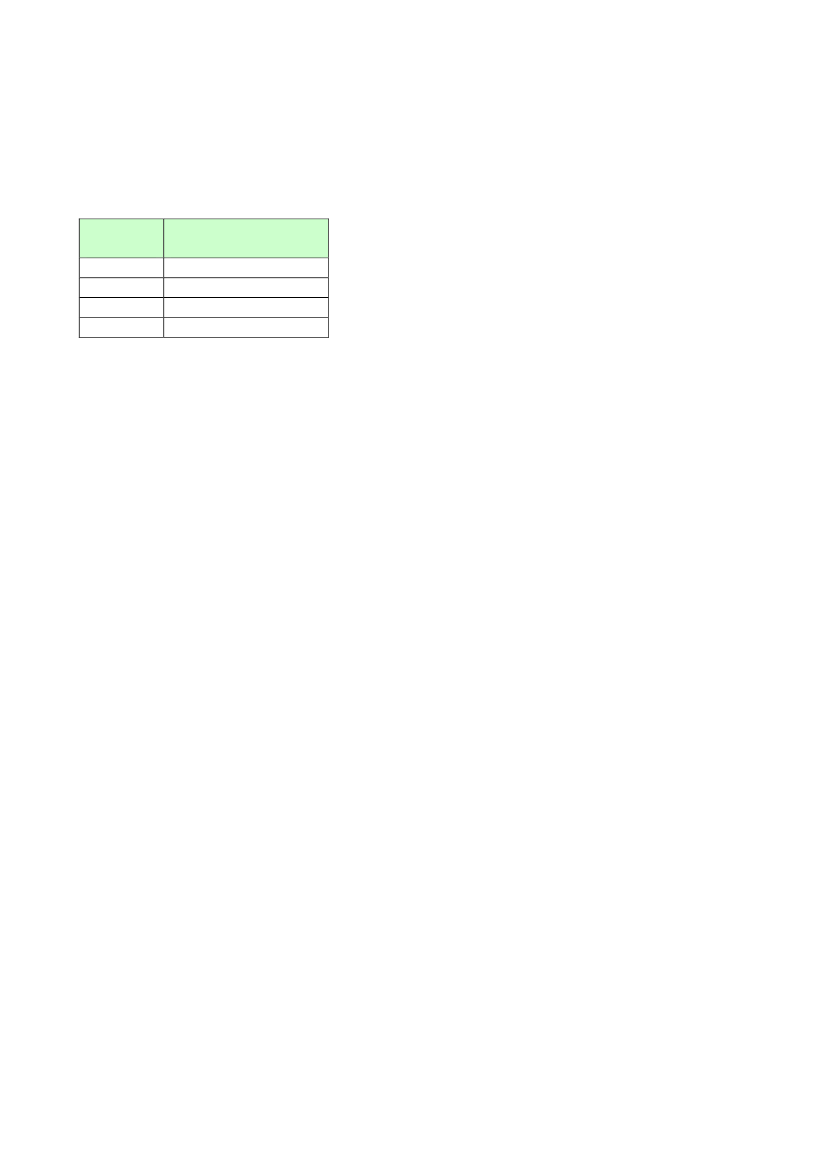

I nedenstående tabel 3 er vist udviklingen i endelig afskrevne restancer ultimo året 2006 til2008.Tabel 3 – Udgiftsførte Skatte- og afgiftsrestancer i mio. kr.Ultimo2006200720082009Udgiftsførte skatte- og af-giftsrestancer3.0823.5722.215*

Note: *) Opgøres først i forbindelse med Danmarks Statistiks opgørelser for Skatter og afgifter - Oversigt 2009.

Beløb i tabel 1 og 2 kan opdateres månedligt, mens beløb i tabel 3 kun opdateres årligt iforbindelse med afrapportering til Danmarks Statistik.

Side 3