Skatteudvalget 2009-10

SAU Alm.del

Offentligt

Appendiks 7A

7A. Status for Skattekommis-sionens forslagNyt kapitel

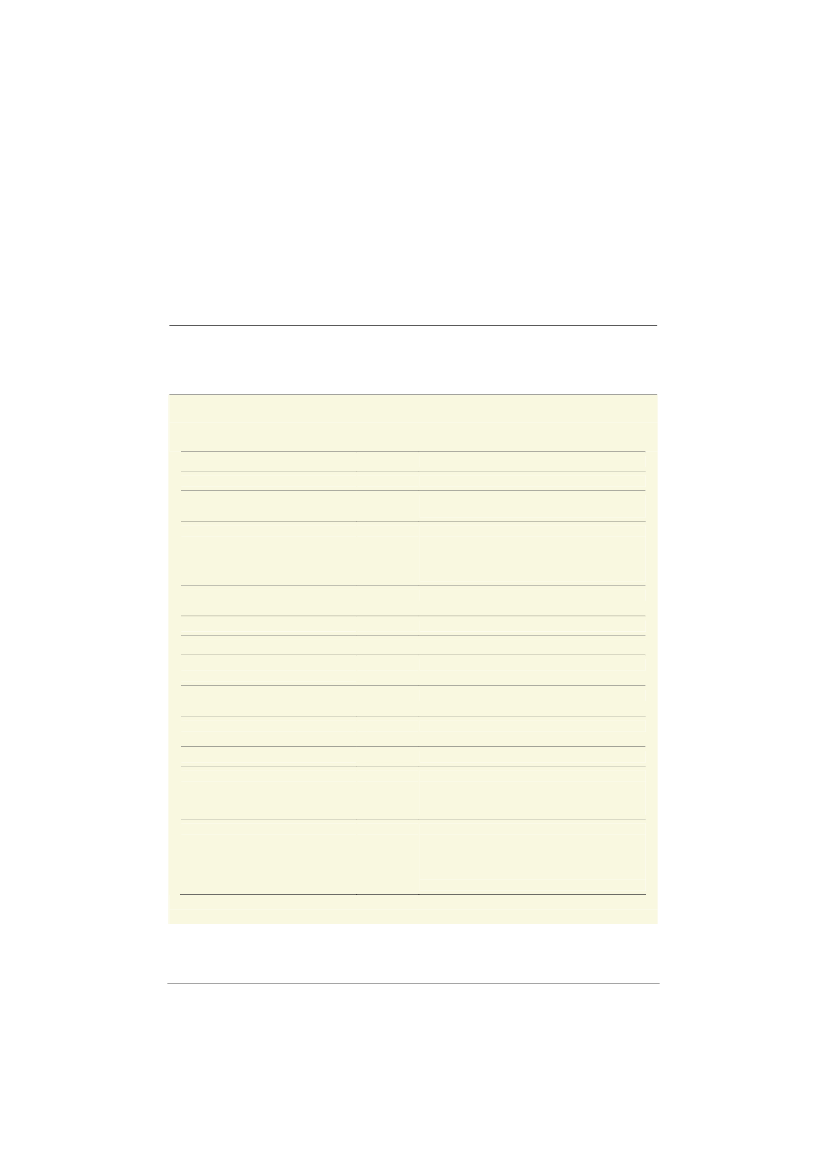

Boks 7A.1Status for Skattekommissionens forslagForslagLavere mellem- og topskat- Mellemskatten afskaffes- Grænsen for topskat sættes op med36.000 kr.JaDelvistMed Forårspakke 2.0 afskaffes mellemskatten, såder fra 2010 kun er to progressionstrinInklusive virkningen af Genopretningsaftalen ertopskattegrænsen øget med godt 20.000 kr. i for-bindelse med Forårspakke 2.0. Den største del afstigningen er gennemført i 2010, mens den reste-rende stigning er udskudt til 2014.Gennemført Bemærkninger

- Topskattesatsen sænkes med 1½pct.-point- Skatteloftet sænkes til 50 pct.

NejDelvistDet skrå skatteloft er sænket til 51½ pct.

Lavere bundskat og højere beskæftigelsesfradrag- Bundskatten sænkes med 1½ pct.-point- Beskæftigelsesfradraget sættes op til7 pct., dog maksimalt 22.300 kr.- Øget tilskud til friplads i daginstitutionfor enlige forsørgereKompensation for grønne afgifter- Personfradrag sættes op med 1.000kr. for personer, der er fyldt 18 år.NejMed Forårspakke 2.0 blev pensionstillægget tilpensionister forhøjet med 2.000 kr. I forbindelsemed Genopretningsaftalen er personfradraget fast-holdt nominelt i årene 2011-2013.Der er indført en Grøn check på 1.300 kr. til perso-ner, der er fyldt 18 år, plus et tillæg på 300 kr. pr.barn, dog maksimalt 600 kr. Til forskel fra skatte-kommissionens forslag indkomstaftrappes dengrønne check for indkomster over topskattegræn-sen.JaNejJa

- Ny ”Grøn Check” på 700 kr. til perso-ner, der er fyldt 18 år

Ja

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

295

Appendiks 7A

Status for Skattekommissionens forslag

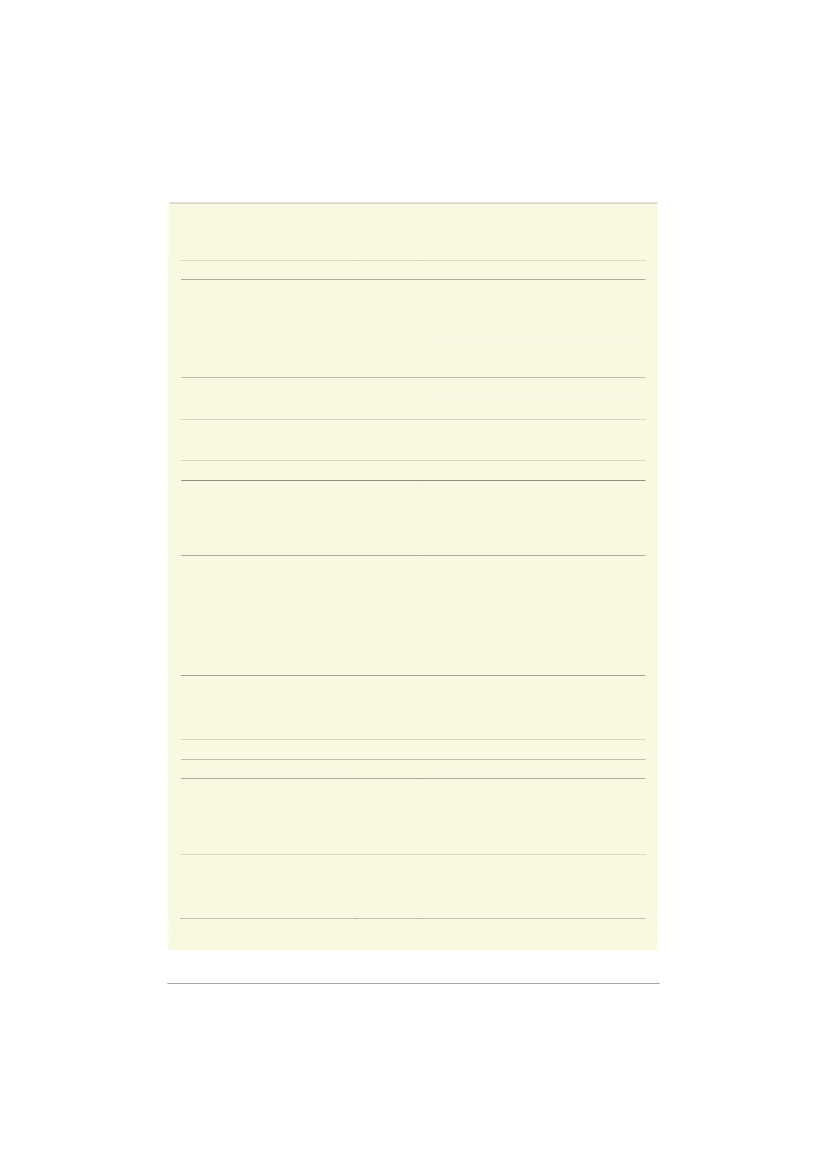

Boks 7A.2 (fortsat)Status for Skattekommissionens forslagLavere skat på opsparing- Negativ nettokapitalindkomst udgår afgrundlaget for sundhedsbidragetDelvistSundhedsbidraget sænkes med 1 pct.point ogbundskatten forhøjes tilsvarende med 1 pct.pointårligt fra 2012 til 2019. Der gives dog et bundfra-drag ved reduktion af rentefradraget, således at re-duktionen af værdien af rentefradraget ikke kom-mer til at omfatte negativ nettokapitalindkomst op til50.000 kr. for ugifte og op til 100.000 kr. for ægte-par.

- Bundfradrag på 40.000 kr. for positivnettokapitalindkomst i topskattegrund-laget- Skat på aktieindkomst nedsættes tilhhv. 25 og 40 pct.

Ja

Delvist

Satsen under progressionsgrænsen nedsættes fra28 til 27 pct., mens satserne over nedsættes til 42pct.

Øgede skat på belastning af klima og miljø m.m.- Højere afgifter på kvælstof, metan ogspildevandDelvistSom en del af Grøn Vækst blev det aftalt at igang-sætte et udredningsarbejde vedr. markedsmæssigregulering af kvælstof. Der er ikke gennemført initi-ativer vedr. metan. Spildevandsafgiften blev forøgetmed 50 pct. med Forårspakke 2.0 svarende tilSkattekommissionens forslag.Der er med Forårspakke 2.0 gennemført ejerafgiftfor nye varebiler, ændringer af registreringsafgiftenaf hyrevogne og miljøtillæg for fri bil som foreslåetaf Skattekommissionen. Med Aftale om Finanslo-ven for 2011 er reglerne for registreringsafgift affærdselsskadede biler desuden strammet som fo-reslået af Kommissionen. Der er ikke gennemførten omlægning af afgifterne for personbiler i lyset af,at regeringen på sigt arbejder for at indføre grønnekørselsafgifter og nedsætte registreringsafgiften.Afgifterne på energi til rumvarme og i husholdnin-gerne i øvrigt er forøget svarende til Kommissio-nens forslag. Der er indført afgifter på energi tilfremstilling mv. i erhverv. Afgifterne øges fra 2012,men er fortsat lavere end i Kommissionens forslag.

- Omlægning af bilafgifterne

Delvist

- Højere energiafgifter

Delvist

- Øgede afgifter på usunde fødevarerBredere skattegrundlag mv.- Ligningsmæssige fradrag udgår afgrundlaget for sundhedsbidraget

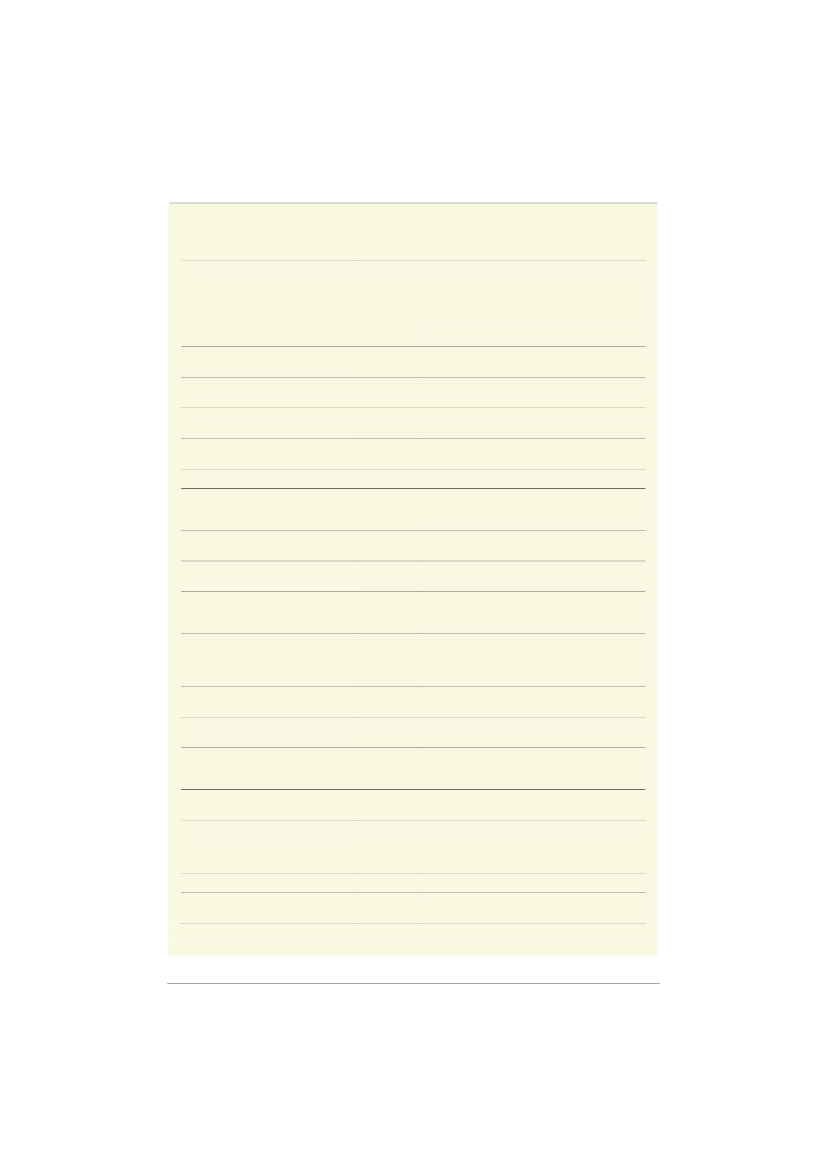

Ja

Delvist

Sundhedsbidraget sænkes med 1 pct.point ogbundskatten forhøjes tilsvarende med 1 pct.pointårligt fra 2012 til 2019. Beskæftigelsesfradraget,standardfradraget for dagplejere og befordringsfra-draget til lavtlønnede friholdes dog for den laverefradragsværdi.Generelle ordninger vedr. medarbejderaktier er ik-ke ændret. De skattemæssige regler for individuelletildelinger af medarbejderaktier er strammet bety-deligt. Skattefordelen ved medarbejderobligationerer afskaffet.

- Fjernelse af skattefordele ved medar-bejderobligationer, aktieordninger mv.

Delvist

296

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

Appendiks 7A

Status for Skattekommissionens forslag

Boks 7A.3 (fortsat)Status for Skattekommissionens forslag- Indførelse af en multimedieskatDelvistDer er indført en multimedieskat. Skattekommissi-onen foreslog, at medarbejdere med multimedierblev beskattet af 5.000 kr. årligt. Med Forårspakke2.0 mv. bliver medarbejdere med multimedier be-skattet af 3.000 kr. årligt, der er dog indført en lem-pelig ordning, når to ægtefæller har multimedier ogbegge beskattes.

- Loft over fradrag i henhold til rejsereg-ler- Ingen skattefrihed for arbejdsgiverbe-talt sundhedsforsikring- Arbejdsmarkedsbidrag på alle perso-nalegoder- Indberetningspligt for køb og salg afaktier og for personalegoderØgede erhvervsskatter mv.- Færre momsfritagelser

JaNejNejJa

Delvist

Der er indført momspligt på levering af fast ejen-dom, rejsebureauer og ejendomsadministration,men ikke på aviser og personbefordring.

- Harmonisering af beskatning af udbyt-ter og avancer mv.- DIS-ordningen (arbejdsmarkedsbi-drag)- Tonnagebeskatning

JaNejJaDer er gennemført en engangsforhøjelse af tonna-geskatten på 15 pct. frem for den prisindeksering,Kommissionen foreslog.Der er gennemført stramninger af genanbringelses-regler for fast ejendom og 100 pct. beskatning afgenvundne afskrivninger som foreslået af Kommis-sionen.

- Beskatning af fast ejendom (andelsbo-ligforeninger, genvundne afskrivnin-ger, genanbringelsesregler for fastejendom, ekspropriationserstatninger)- Øget lønsumsafgift for den finansiellesektor- Øget kulbrintebeskatning for konces-sioner uden for eneretsbevillingen- Fastfrysning af erhvervsstøtte og me-re brugerbetaling- Ophævelse af transparensreglen forfonde- Fradrag for advokat- og revisoromk.,fradragsret for renter ved køb af uden-landske selskaber, afskaffelse af om-kostningsgodtgørelse for selskaberAnden finansiering- En permanent udligningsskat for stør-re private pensionsudbetalinger

Delvist

JaNejDelvistDe erhvervsstøtteordninger, der ikke var omfattet afpolitiske forlig mv., fastholdes nominelt uændret iperioden 2010-15.

NejJa

Delvist

Der er indført en midlertidig udligningsskat for stør-re private pensionsudbetalinger

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

297

Appendiks 7A

Status for Skattekommissionens forslag

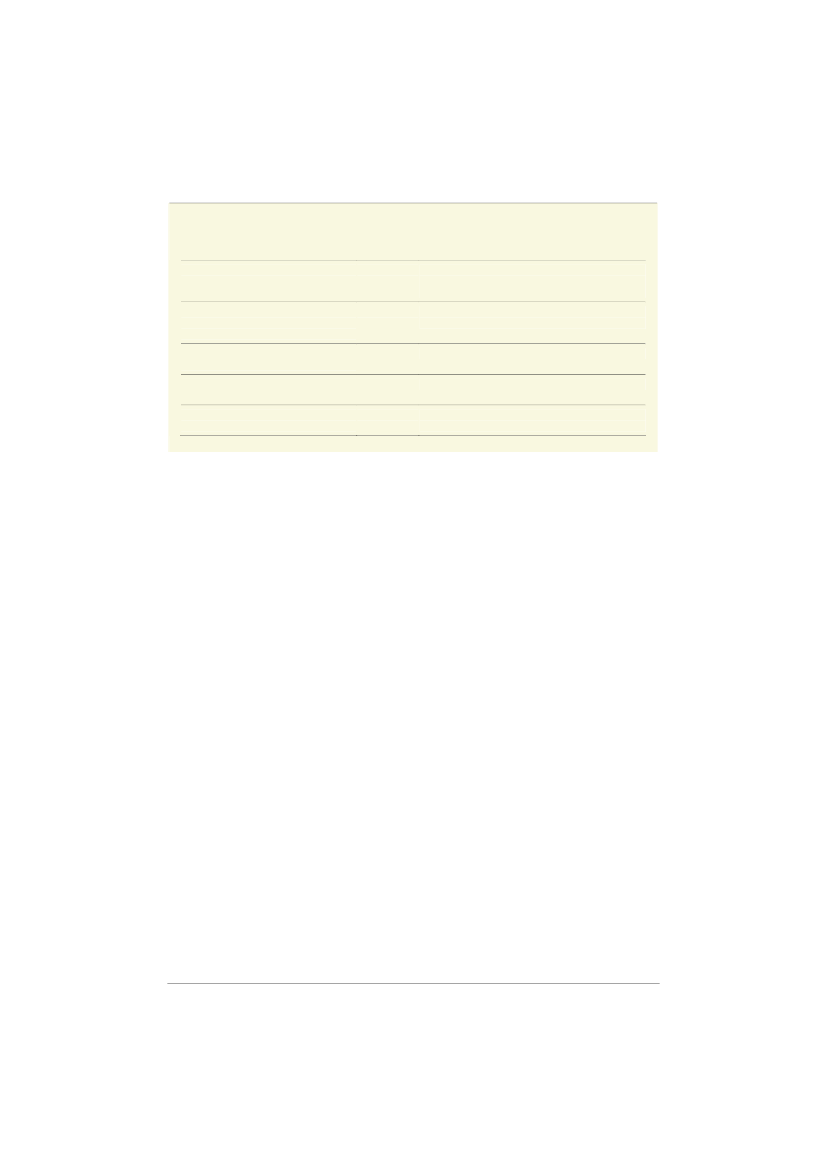

Boks 7A.4 (fortsat)Status for Skattekommissionens forslag- Loft over indbetaling på ratepensionpå 250.000 kr. pr. år.- Fire års SU til studerende på langvideregående uddannelse hereftermulighed for garanteret lån- Skærpet beskatning af pensionsudbe-talinger til efterladte- Mere fleksible aldersgrænser ved ud-betalinger af pensionsordninger- Begrænsning af adgang til indefrys-ning af ejendomsskatJaMed Forårspakke 2.0 er der indført et loft over ind-betalinger til ratepensioner og ophørende livrenterpå 100.000 kr. pr. år.Der er fremlagt udspil til reform af SU-systemet derindeholder nogle lidt andre initiativer.

Nej

NejJaJaMed Genopretningsaftalen er der fra 2011 indførtmarkedsforrentning på indefrosne ejendomsskatter.

298

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011