Skatteudvalget 2009-10

SAU Alm.del

Offentligt

Kapitel 7

7.Nyt kapitel

SkattepolitikIndledning

7.1

Skattestoppet har siden 2001 været omdrejningspunktet i skattepolitikken. Formålet er at for-hindre skattestigninger, ligesom skattestoppet givetvis har bidraget til at dæmpe væksten i deoffentlige udgifter.I 2020-planen videreføres skattestoppet som det operationelle grundlag for skattepolitikken.Det betyder overordnet, at skatten ikke kan sættes op i forhold til gældende regler, herunderde ændringer i beskatningen, som følger af Forårspakke 2.0 og genopretningsaftalen. Det gi-ver større sikkerhed om de fremtidige skattevilkår, og betyder blandt andet at loftet over ejen-domsværdiskatten fastholdes. I forhold til tidligere er skattestoppets miljøklausul justeret, så-ledes at fald i skattebasen som følge af overgang til et fossilfrit samfund kan finansieres meden forhøjelse af energiafgifterne, men under den forudsætning, at skattebelastningen ikkeøges i forhold til i dag.Frem mod 2019 bliver skattereformen i Forårspakke 2.0 fuldt indfaset. Reformen er fuldt fi-nansieret på sigt og ventes i henhold til lovforslaget at styrke de offentlige finanser fra 2013og frem. Reformen skønnes at styrke arbejdsudbuddet med knap 18.500 personer og forbed-re den finanspolitiske holdbarhed med ca. 5½ mia. kr.Med Forårspakke 2.0 er der over de seneste ti år gennemført tre skatteaftaler om nedsættel-ser af skatten på arbejdsindkomst. Et væsentligt element er indførelsen og siden forhøjelsenaf et beskæftigelsesfradrag, der har styrket den økonomiske tilskyndelse til beskæftigelsefrem for at modtage overførselsindkomst. Derudover er marginalskatterne reduceret markant,særligt ved afskaffelsen af mellemskatten og forhøjelsen af indkomstgrænsen for betaling aftopskat.Samlet er den gennemsnitlige marginalskat for fuldtidsbeskæftigede reduceret med 7,2 pct.-point som følge af skatteaftalerne og inklusiv virkningen af genopretningsaftalen. Mere endhalvdelen af det samlede fald i marginalskatten for fuldtidsbeskæftigede kan henføres til For-årspakke 2.0, mens de foregående to skatteaftaler i højere grad har haft fokus på at styrketilskyndelsen til at være beskæftiget.Forårspakke 2.0 medfører også en omtrent parallel nedsættelse af skattesatserne på famili-ernes positive og negative kapitalindkomster. Det bidrager til finansiering af lavere skatter påarbejdsindkomst og medfører en mere ensartet beskatning af husholdningernes formueplace-ringer.

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

265

Kapitel 7

Skattepolitik

En mere ensartet beskatning af afkastet af opsparing vil betyde, at skatteindtægterne blivermere robuste overfor hvordan opsparing placeres og overfor skatteomgåelse og skattetænk-ning. Hertil kommer, at lavere skattesatser på kapitalindkomst øger tilskyndelsen til at ned-bringe låntagning, hvilket medfører, at boligejere dermed kan blive mere robuste i forhold tilrentestigninger og eventuelle prisfald på boligmarkedet.Skattepolitikken siden 2001 har med nedsættelser af marginalskatter på løn- og kapitalind-komst samt tilpasninger af afgiftspolitikken og selskabsbeskatningen bidraget til at sikre et in-ternationalt set mere robust skattesystem. Frem mod 2020 kan der opstå behov for yderligerejusteringer af skattepolitikken i lyset af globaliseringen og andre former for pres på skatteba-serne. Der er ikke plads til ufinansierede skattenedsættelser frem mod 2020.

Boks 7.1Hovedtræk af skattepolitikken siden 2001•Skattestoppet har været omdrejningspunktet i skattepolitikken.•Den gennemsnitlige marginale indkomstskat på arbejdsindkomst er reduceret med 7,2 pct.-point for fuld-tidsbeskæftigede. 60 pct. af faldet i marginalskatten er en konsekvens af Forårspakke 2.0, som er fuldtfinansieret på sigt.•Mellemskatten er fjernet, og grænsen for betaling af topskat er øget. Der er indført beskæftigelsesfradragpå 4,25 pct. af arbejdsindkomsten (maksimalt 13.600 kr. i 2011).•Selskabsskatten er reduceret fra 30 til 25 pct., finansieret ved bl.a. at udbrede skattegrundlaget.•Afgiftspolitikken har bl.a. været rettet mod at reducere grænsehandel og nå overordnede mål i klima- ogenergipolitikken.Frem mod 2020 gælder at•Skattestoppet fastholdes, og miljøklausulen i skattestoppet er justeret, så overgangen til fossilfrit sam-fund kan ske uden at skattegrundlaget kommer under pres, idet den samlede skattebyrde ikke øges iforhold til i dag.•Skatteelementerne i genopretningspakken er indregnet.•Forårspakke 2.0 indfases som planlagt frem mod 2019, herunder en yderligere forhøjelse af topskat-tegrænsen, som med Genopretningsaftalen er udskudt til 2014. Skattereformen indebærer derudover engradvis nedsættelse af skattesatser på negativ kapitalindkomst (skatteværdi af rentefradraget), der over-stiger en bundgrænse på 50.000 kr. (100.000 kr. for ægtepar) og en nedsættelse af skattesatser på posi-tiv kapitalindkomst.

Danmark og Sverige er de lande i OECD, der har de mindste indkomstforskelle. Indkomst-skatternes bidrag til at reducere de umiddelbare indkomstforskelle er imidlertid reduceret somfølge af skatteaftalerne. Det afspejler, at sigtet med skatteaftalerne har været at styrke ar-bejdsudbuddet og dermed at præmiere beskæftigelse og længere arbejdstid. Når indkomst-forskellene stadig er meget små i en international sammenhæng, afspejler det blandt andet

266

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

Kapitel 7

Skattepolitik

en lav lønspredning, at der i skatteaftalerne også er lagt vægt på den fordelingsmæssige ba-lance, samt at omfordelingen af disponibel indkomst ikke mindst sker via overførselssyste-met.

7.2

Overblik over skattepolitikken siden 2000

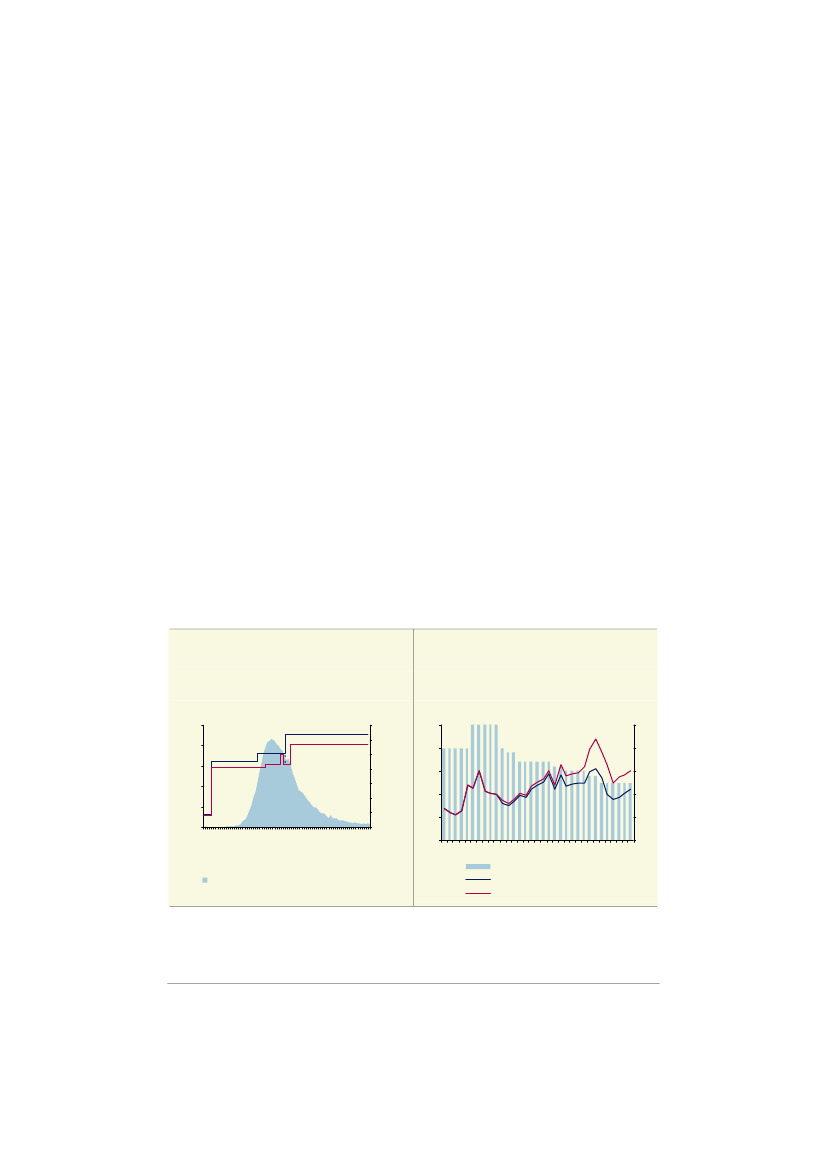

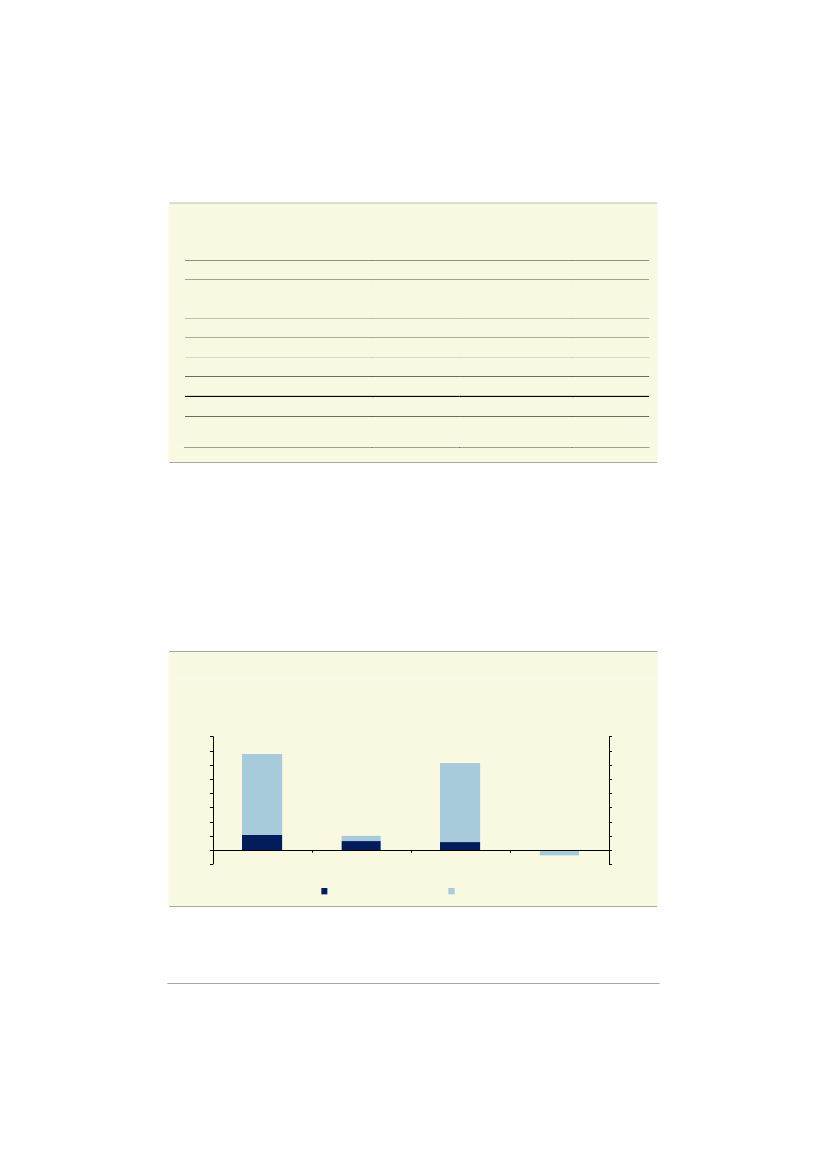

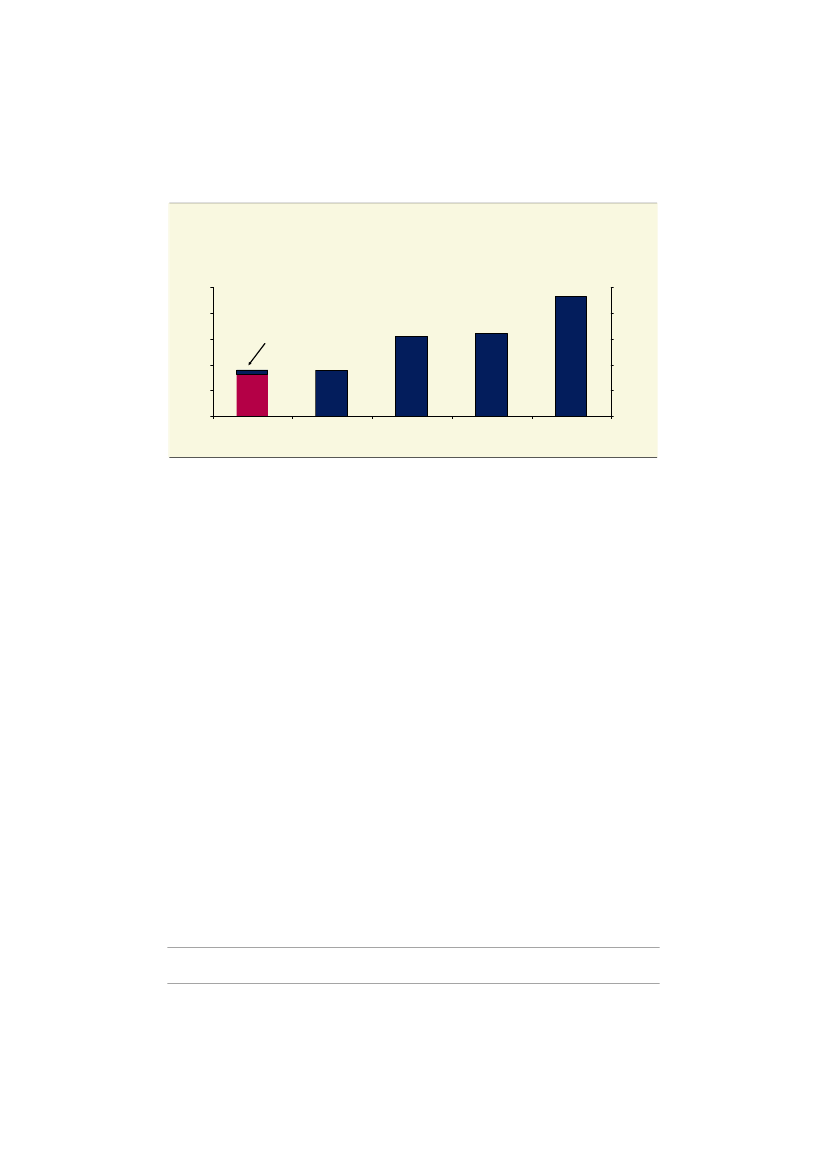

Skattestoppet har siden 2001 været omdrejningspunktet i skattepolitikken. Formålet er at for-hindre skattestigninger, ligesom skattestoppet givetvis har bidraget til at dæmpe væksten i deoffentlige udgifter.I 2020-planen videreføres skattestoppet som det operationelle grundlag for skattepolitikken.Det betyder overordnet, at skatten ikke kan sættes op i forhold til gældende regler, herunderde ændringer i beskatningen, som følger af Forårspakke 2.0 og Genopretningsaftalen.Frem mod 2019 bliver skattereformen i Forårspakke 2.0 fuldt indfaset. Reformen er fuldt fi-nansieret på sigt og ventes i henhold til lovforslaget at styrke de offentlige finanser fra 2013og frem. Reformen skønnes at styrke arbejdsudbuddet med knap 18.500 personer og forbed-re den finanspolitiske holdbarhed med ca. 5½ mia. kr.Skattereformen i Forårspakke 2.0 skal ses i forlængelse af skatteaftalerne fra 2003-04 og2007, som bl.a. indførte og forøgede beskæftigelsesfradraget og medførte en forhøjelse afindkomstgrænsen for betaling af top- og mellemskat. Samlet har de tre skatteaftaler medførten betydelig reduktion i marginalskatten for næsten alle på arbejdsmarkedet, også når dertages hensyn til skatteforhøjelserne i Genopretningsaftalen,jf. figur 7.1.

Figur 7.1Skalamarginalskatter

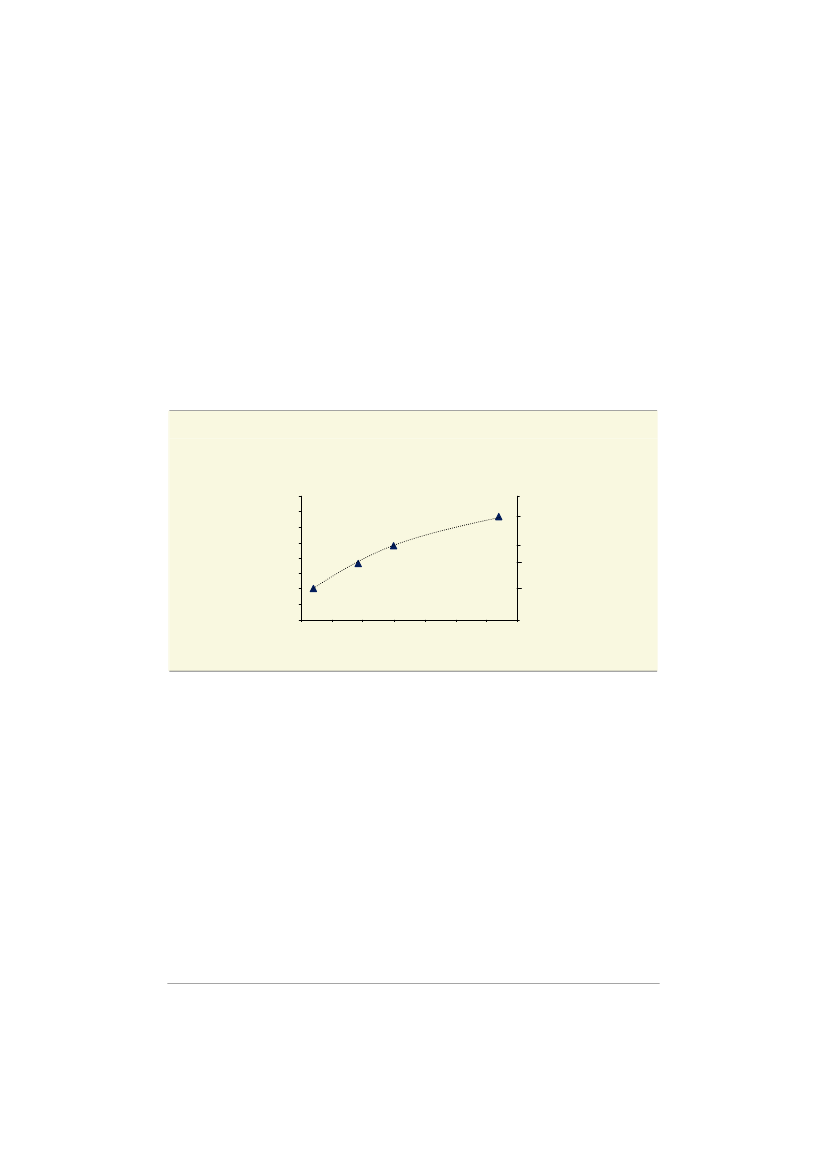

Figur 7.2Udvikling i selskabsskatter og -skattesats,1980-2012Pct.2002-regler2019-regler706050403020

Pct.5432100

Pct. af BNP54321080 83 86 89 9295 9801 0407 10Skattesats (h.akse)

Pct.50403020100

100100 200 300 400 500 600 700 800Lønindkomst (f ør AM -bidrag), 1.000 kr.Fuldtidsbeskæftigede lønmodtagere fordelt efterlønindkomst (v.akse)

Selskabsskatter ekskl. KulbrinteSelskabsskatter i alt

Anm.: Se figur 7.7.Kilde: Egne beregninger på baggrund af stikprøverpå 3,3 pct. af befolkningen.

Anm.: Selskabsskat i alt omfatter også kulbrinteskatmv.

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

267

Kapitel 7

Skattepolitik

Den formelle selskabsskattesats i Danmark er samtidig reduceret fra 30 pct. i 2001 til 25 pct.fra 2007,jf. figur 7.2.Selskabsskattesatsen er dermed halveret siden 1989. De gradvise ned-sættelser af selskabsskattesatsen i Danmark har været på linje med udviklingen i de flesteandre OECD-lande.Samtidig er der foretaget udvidelser af selskabsskattebasen, som blandt andet har medfinan-sieret nedsættelserne af skattesatsen. I forhold til slutningen af 1980’erne, hvor selskabsskat-tesatsen udgjorde 50 pct., har indtægterne fra selskabsskatten været uændrede eller stigen-de som andel af (konjunkturrenset) BNP, selv når der ses bort fra selskabsskat fra kulbrinte-producerende selskaber. I de seneste år har selskabsskatteprovenuet været meget påvirketaf finanskrisen, og faldet i de seneste år vurderes således at være konjunkturelt betinget.Den bredere skattebase er blandt andet et resultat af en stramning af afskrivningsreglerne fornavnlig bygninger og driftsmidler, en afvikling af adgangen til skattefrie investeringsfondshen-læggelser og nedskrivninger på varelagre. Desuden er der indført særlige regler for forsik-ringsselskaber og vedrørende sambeskatning med udenlandske datterselskaber mv. samtrentefradragsbegrænsning.Derudover har faldet i prisstigningstakten siden slutningen af 1980’erne reduceret inflations-gevinster på virksomhedernes aktiver, hvilket på linje med de diskretionære stramninger harbidraget til, at afskrivningsreglerne i dag er mindre gunstige for virksomhederne. Hertil kom-mer, at også globaliseringen i samspil med den i international sammenligning relativt modera-te selskabsskattesats givetvis har styrket skattegrundlaget gennem perioden. Indgåelsen afNordsøaftalen i 2004 har desuden styrket provenuet fra selskabsskatten af kulbrinteindvin-ding samt fra den særlige kulbrinteskat. Det kan med betydelig usikkerhed skønnes, at denye regler i Nordsøaftalen har styrket de offentlige finanser med omkring 9 mia. kr. i 2010.Samlet er de fleste af Velfærdskommissionens forslag inden for person- og selskabsbeskat-ningen gennemført de senere år,jf. appendiks til kapitel 1.Det gælder nedsættelserne afmarginalskatten på arbejdsindkomst og af selskabsskatten. Der er desuden sket en bevæ-gelse i retning af, at alle former for afkast af opsparing og investeringer beskattes mere ens-artet. Skatteværdien af rentefradraget sættes gradvist ned fra 2012 for husholdninger medstore renteudgifter, hvilket kan reducere tendensen til høj bruttogældsætning i husholdnin-gerne.Udover at fastholde skattestoppet og reducere skatten på arbejde, har skattepolitikken sigtetpå at sikre, at skatte- og afgiftsbaserne er robuste. Nedsættelsen af selskabsskatten kan så-ledes styrke tilskyndelsen til at lokalisere aktivitet, skattegrundlag og omsætning i Danmark.Samtidig har det været et sigte i afgiftspolitikken at sikre robusthed overfor grænsehandel.Set under ét er danskeres grænsehandel i udlandet reduceret væsentligt i perioden, mensudlændinges grænsehandel i Danmark har været stigende. Det afspejler blandt andet afgifts-reduktioner på en række grænsehandelsfølsomme varer, herunder spiritus og mineralvand.Hensynet til grænsehandel og risikoen for stigende illegal handel sætter grænser for, hvormeget afgiften på visse usunde varer kan øges. Senest er tobaksafgifterne forhøjet svarendetil en prisstigning på 2 kr. pr. pakke. Ifølge den seneste grænsehandelsrapport er tobaksafgif-

268

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

Kapitel 7

Skattepolitik

ten dermed tæt på grænsen for, hvor meget afgiften kan hæves uden at provenuet fra to-baksafgifterne reduceres,jf. Status over Grænsehandel 2010.De afgiftsforhøjelser, som derudover er gennemført, har primært været rettet mod varer ogtjenester, som er til skade for miljø og klima. I forbindelse med energiaftalen fra 2008 blevCO2-afgiften forhøjet, og der blev indført en særlig NOx-afgift. Desuden er energiafgifternesiden 2008 blevet indekseret med den forventede udvikling i nettopriserne. Disse afgiftsforhø-jelser er tilbageført i form af skattenedsættelser på andre områder.På transportområdet er der desuden gennemført en omlægning af bilbeskatningen i 2007.Med omlægningen øges incitamentet til at vælge mindre og mere brændstoføkonomiske bi-ler. Desuden reduceres incitamentet til at vælge varebiler frem for personbiler. Samlet set haromlægningen i 2007 (sammen med de stigende oliepriser mv.) bidraget til at reducere dengennemsnitlige CO2-udledning fra persontransporten i Danmark. Endelig er det besluttet atafgiftsfritage el- og brintbiler frem til 2015 med henblik på at understøtte udbredelsen af tek-nologierne i Danmark.

7.3

Kort om ændringerne i indkomstbeskatningensiden 2001

Siden 2001 er der gennemført 3 større skatteaftaler, som har sigtet på at reducere skatten påarbejdsindkomst. Det er hhv. Forårspakken fra 2004, Lavere skat på arbejdsindkomst i 2007og Forårspakke 2.0 i 2009. Endelig har Genopretningsaftalen i 2010 medført skattestramnin-ger som en del af konsolideringen af de offentlige finanser og indfrielse af henstillingen fraEU. De fire aftaler har blandt andet medført, at•Grænsen for betaling af mellemskat blev først sat op, og i forbindelse med Forårspakke2.0 er mellemskatten fjernet. Det skønnes at ca. 1,9 mio. personer dermed ikke længereskal betale mellemskat.Grænsen for betaling af topskat er sat op. Inklusive forøgelsen af topskattegrænsen i2014 er det vurderingen, at ca. 240.000 personer ikke længere skal betale topskat, nårde nye regler er fuldt indfaset.Beskæftigelsesfradraget blev indført i 2004 og er siden forhøjet, så det nu udgør 4,25pct. af arbejdsmarkedsbidragsgrundlaget (dog maksimalt 13.600 kr. i 2011).Beskatningen af positiv kapitalindkomst er sat ned, ligesom værdien af rentefradraget(og andre ligningsmæssige fradrag) gradvist sænkes frem mod 2020. Beskatningen afforskellige former for opsparing er blevet mere ensartet.

•

•

•

Skatteaftalerne har bl.a. medført, at summen af indkomstskatteprocenterne for en topskat-teyder i en gennemsnitskommune, nedbringes fra ca. 59,8 pct. (efter arbejdsmarkedsbidrag) i2002 til ca. 52,3 pct.,jf. tabel 7.1.Med Forårspakke 2.0 udfases sundhedsbidraget på 8 pct.gradvist fra 2012 til 2019 og erstattes af en tilsvarende forhøjelse af bundskatten. Værdien af

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

269

Kapitel 7

Skattepolitik

rentefradraget sænkes for renteudgifter, der ligger over et bundfradrag på 50.000 kr. for enli-ge og 100.000 kr. for par. Dette bundfradrag ligger fast nominelt.

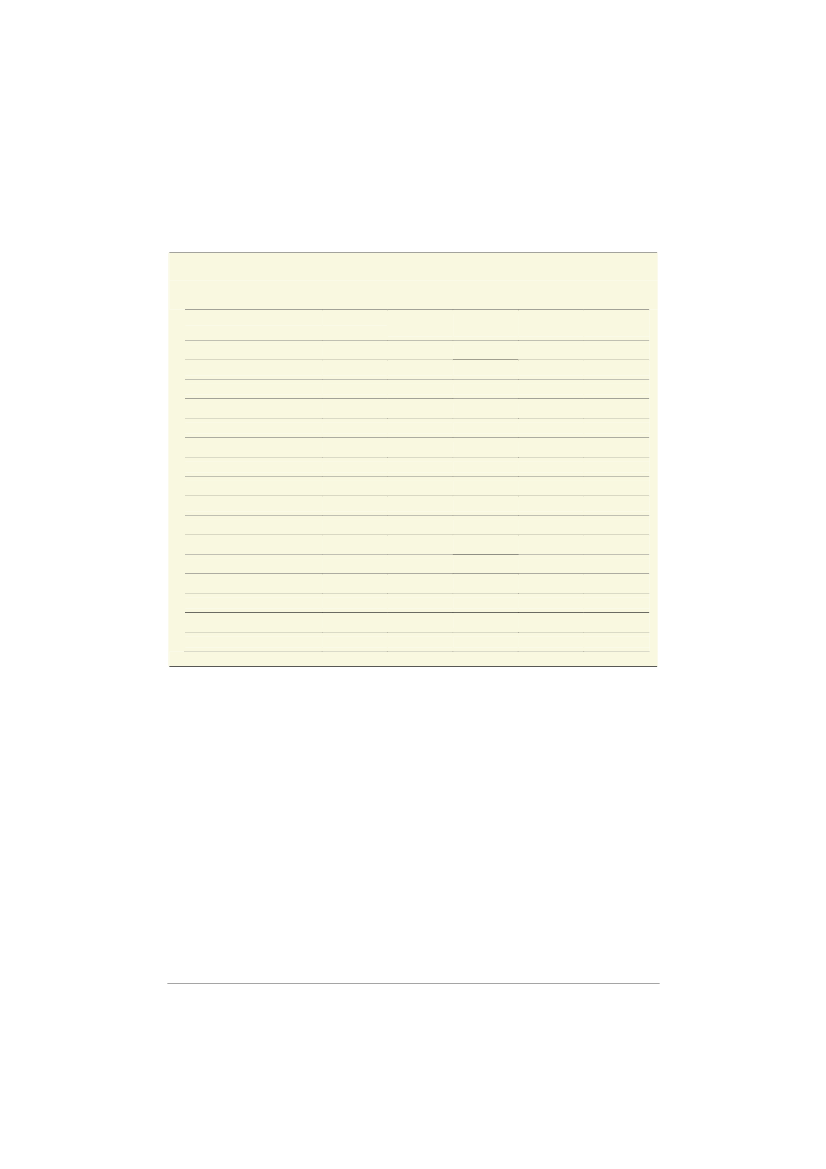

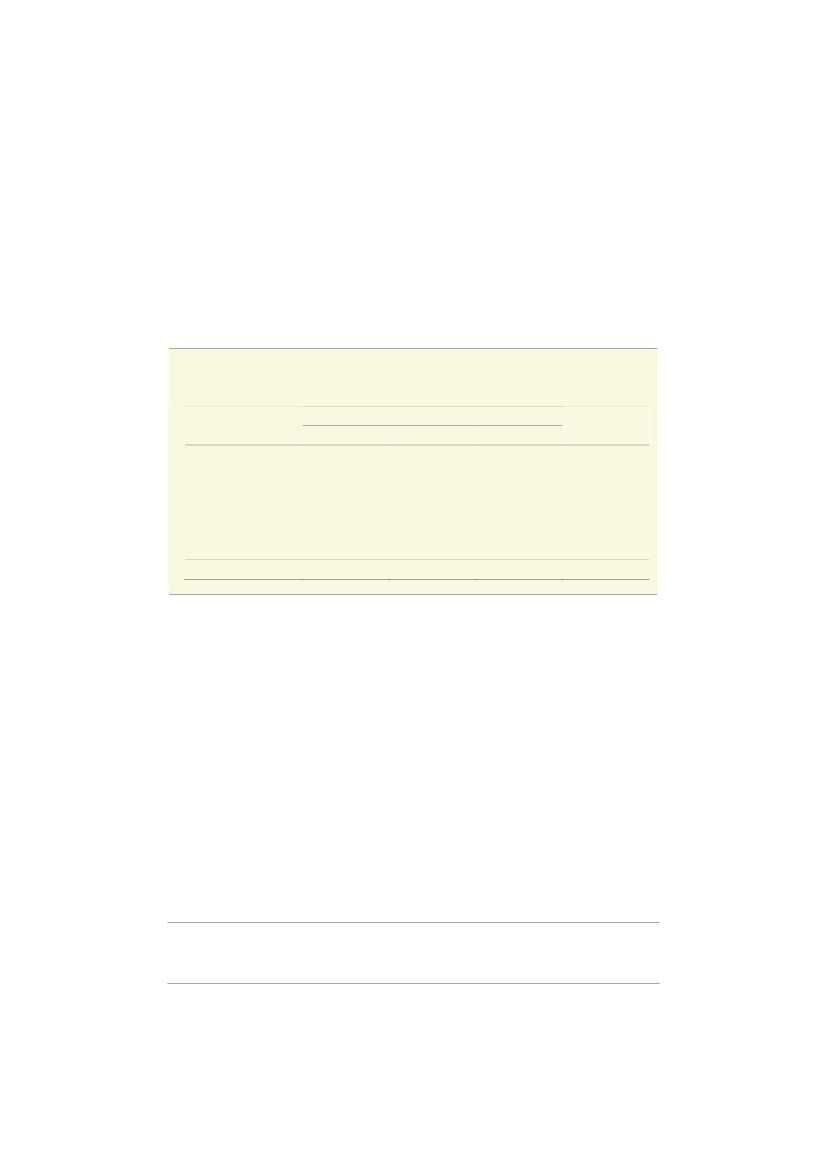

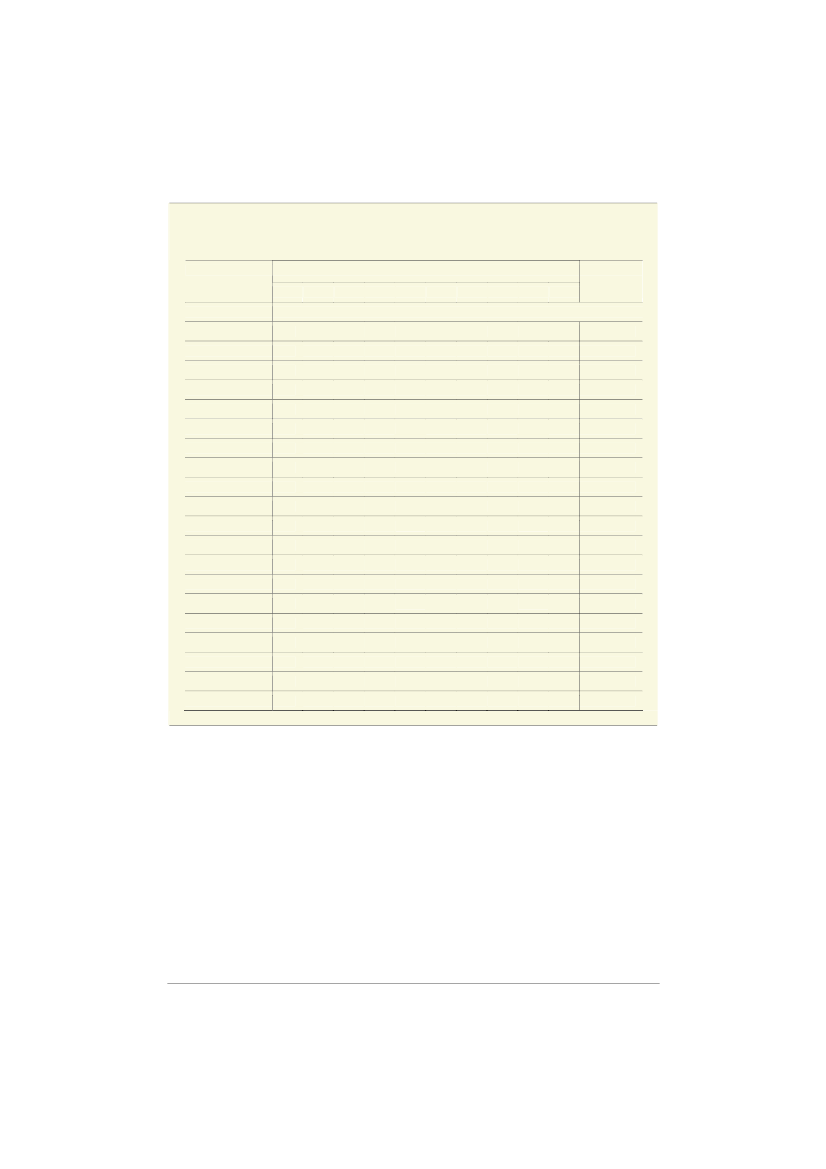

Tabel 7.1Centrale satser og beløbsgrænser20021Skattesatser:Gnst. kommune- og kirkeskatSundhedsbidragBundskattesatsMellemskattesatsTopskattesatsI alt, inkl. gnst. kirkeskattesatsSkatteloft (ekskl. kirkeskat)ArbejdsmarkedsbidragBeskæftigelsesfradrag33,7-5,146,015,059,859,08,0033,7-5,146,015,059,859,08,02,525,78,05,146,015,059,859,08.04,2525,70,011,64-15,052,351,58,05,625,70,011,64-15,052,351,58,05,62004-Aftalen2007- ForårspakkeGenopret-Aftalen2.0 ningsaftalen

Beløbsgrænser:PersonfradragMaks. beskæftigelsesfradragMellemskattegrænseTopskattegrænse44.4000246.600367.90044.4008.500306.500367.90045.50014.400373.000373.00043.70018.300-416.90041.30017.300-393.700

1)

Forenklende er bundskat og gennemsnitlig kommuneskat i 2002 korrigeret for kommuneskattestig-ning og kompenserende bundskattenedsættelse i perioden 2002-2011. I 2002 var den gennemsnitligekommuneskat på 33,3 pct. og bundskattesatsen var 5,5 pct.Anm.: Satser og beløbsgrænser ved fuld indfasning.

7.4

Stort fald i marginalskatten forfuldtidsbeskæftigede

Den gennemsnitlige marginalskat på arbejdsindkomst er – dvs. når alle fire skatteændringermedtages - reduceret med 7,2 pct.-point for fuldtidsbeskæftigede (fra 54 pct. med 2002-reglertil 46,8 pct.) som følge af skattepolitikken siden 2001,jf. tabel 7.2.Det svarer til, at det øko-nomiske afkast ved at arbejde lidt mere, er forøget med 15,7 pct. (før afgifter). Hertil kommerat bidraget til Særlig Pensionsopsparing på 1 pct. af arbejdsmarkedsbidragsgrundlaget ogerhvervsindkomsterstattende overførsler som fx dagpenge nu er bortfaldet. Inklusiv denneomlægning er der tale om en reduktion på 7,5 pct.-point for fuldtidsbeskæftigede.

270

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

Kapitel 7

Skattepolitik

Tabel 7.2Reduktion i marginalskatten på arbejdsindkomst som følge af skattepolitikken siden 2001Fuldtidsbesk.Pct.-point2004-aftalen2007-aftalenForårspakke 2.0GenopretningsaftalenI alt1,81,94,4-0,97,21,41,02,5-0,54,4Alle

Kilde: Egne beregninger på basis af stikprøver på 3,3 pct. af befolkningen. Der er ikke indregnet virkninger afændret afgiftspolitik.

Nedsættelsen af marginalbeskatningen på arbejdsindkomst kan ses som en fortsættelse afden udvikling som blev indledt med skattereformen i midten af 1980’erne,jf. figur 7.3.I1990’erne blev marginalskatten for fuldtidsbeskæftigede sat ned med 5,5 pct.-point som følgeaf 1994-skattereformen, hvor arbejdsmarkedsbidraget blev indført, overførslerne blev brutto-ficeret, og indkomstskatterne blev sænket. Stigningen i de kommunale skattesatser i1980’erne og 1990’erne har imidlertid modvirket det fald i marginalskattene, der følger afskattereformerne i perioden.Den tendens er ophørt med skattestoppet. Den gennemsnitlige kommunale indkomstskatte-sats er således steget med 0,4 pct.-point siden 2001, mens stigningen udgjorde 3,7 pct.-pointi perioden 1990-2001. De relativt beskedne stigninger i den gennemsnitlige kommunale ind-komstskattesats siden 2001 er endvidere direkte modvirket via kompenserende nedsættelseraf bundskattesatsen.Skattereformerne har medført, at marginalskatten for personer med lave indkomster og i mel-lemindkomstsegmentet er reduceret til et niveau, som er lavere end i OECD i gennemsnit,jf.figur 7.4.Selv om skatteaftalerne også har reduceret marginalskatten for højindkomstgrup-perne, er den fortsat højere end i de fleste andre OECD-lande. Danmark adskiller sig blandtandet ved, at den højeste marginalskat sætter ind ved et relativt lavt indkomstniveau. Desu-den inddrager marginalskatten ikke afgifter og moms, som i Danmark er højere end i de flesteandre lande.

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

271

Kapitel 7

Skattepolitik

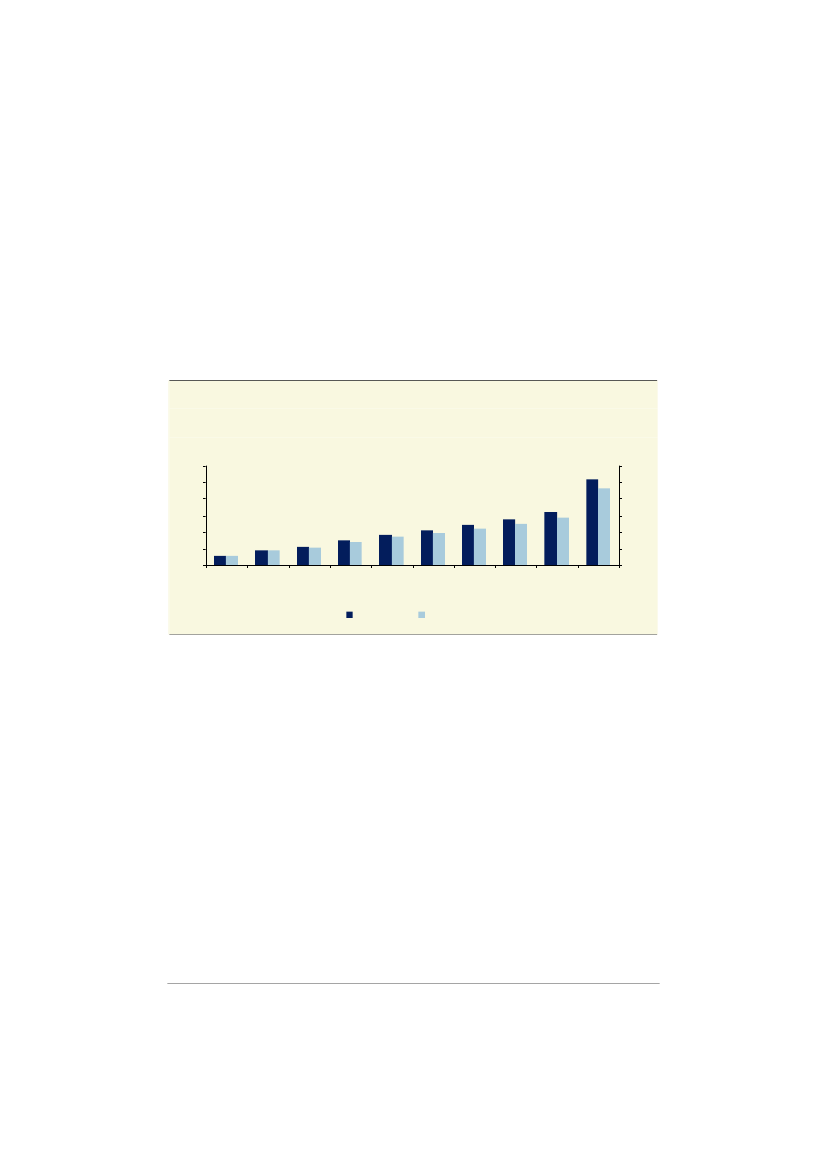

Figur 7.3Gennemsnitlig marginalskat, 1983-2010Pct.70605040302010083868992959801040710Pct.706050403020100

Figur 7.4Marginalskat af lønindkomst, 2001 og 2010Pct.706050403020100lavgnst.2001højDKlavOECDgnst.2009/10højPct.706050403020100

Hele befolkningen

Fuldtidsbeskæftigede

Anm.: Den gennemsnitlige marginalskat for 2008-2010 er baseret på en fremskrivning af ind-komstoplysninger fra 2007 i overensstemmel-se med forudsætningerne i Økonomisk Rede-gørelse, december 2010. Aftrapningen af dengrønne check indgår i opgørelsen af marginal-skatten for 2010.Kilde: For 1986 og 1993 Finansredegørelse 98/99.For 1998-2010 egne beregninger på basis afstikprøver på 3,3 pct. af befolkningen.

Anm.: Marginalskatten på lønindkomst er beregnetfor en enlig fuldtidsbeskæftiget uden børn,der tjener henholdsvis 67 pct., 100 pct. og 167pct. af en gennemsnitlig arbejders løn. Tal forDanmark er fra 2010, mens tal for OECD ergennemsnit fra 2009.Kilde: Taxing Wages 2008/2009 - 2009 Edition,OECD.

Omkring 60 pct. af det samlede fald i marginalskatten for fuldtidsbeskæftigede siden 2001kan henføres til Forårspakke 2.0, mens de foregående to skatteaftaler i højere grad har haftfokus på at styrke tilskyndelsen til at være beskæftiget via indførelsen og den senere forhø-jelse af beskæftigelsesfradraget. Det er særligt afskaffelsen af mellemskatten og forhøjelsenaf indkomstgrænsen for betaling af topskat, samt i mindre grad nedsættelse af bundskatten,som har bidraget til at reducere marginalskatten.Den samlede reduktion i marginalskatten for fuldtidsbeskæftigede på 7,2 pct.-point er nogen-lunde ens fordelt på tværs af a-kasser,jf. figur 7.5.For fx medlemmer af Danmarks Lærerfor-enings A-kasse er marginalskatten reduceret med knap 9� pct.-point i gennemsnit, mens re-duktionen af den gennemsnitlige marginalskat udgør omkring 8 pct.-point for medlemmer afDanske Sundhedsorganisationers A-kasse samt Magistrenes A-kasse.

272

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

Kapitel 7

Skattepolitik

Figur 7.5Reduktion i marginalskatten for fuldtids-beskæftigede som følge af skattepolitikkensiden 2001 fordelt på A-kasserPct.-point121086420BUPLDLF(lærere)DSAIngeniørerneMetalFOAHKMagistrene3FAAKPct.-point121086420

Figur 7.6Andel af fuldtidsbeskæftigede, som slipper forat betale topskat som følge af skattepolitikkensiden 2001 fordelt på A-kasserPct.302520151050BUPLDLF(lærere)DSAIngeniørerneMetalFOAHKMagistrene3FAAKPct.302520151050

Anm.: Det er ændringen i marginalskatten frem til2011, men med 2019-regler, der fremgår af fi-guren. Den vandrette kurve viser den gen-nemsnitlige reduktion af marginalskattenblandt samtlige fuldtidsbeskæftigede.Kilde: Egne beregninger på basis af stikprøver på 3,3pct. af befolkningen.

Anm.: Det er ændringen i antal topskatteydere fremtil 2011, men med 2019-regler, der fremgår affiguren. Den vandrette kurve angiver den re-lative reduktion i antal topskatteydere blandtsamtlige fuldtidsbeskæftigede..Kilde: Egne beregninger på basis af stikprøver på 3,3pct. af befolkningen.

Den større reduktion af marginalskatten for medlemmer af Danmarks Lærerforenings ogDanske Sundhedsorganisationers A-kasse mv. skal ses i lyset af forhøjelsen af indkomst-grænsen for topskat, som medfører, at en relativt stor andel af disse personer ikke længereomfattes af topskatten,jf. figur 7.6.Omkring én ud af fire af medlemmerne af Danmarks Læ-rerforenings A-kasse skulle fortsat have betalt topskat, hvis skattereglerne fra 2002 stadig vargældende. I gennemsnit skal omkring 10½ pct. af samtlige fuldtidsbeskæftigede ikke længerebetale topskat.Den højeste marginalskat (skalamarginalskatterne) er samlet set reduceret fra 63,3 pct. til56,1 pct. Det er en reduktion på 7,3 pct.-point, svarende til en reduktion på 7½ pct.-point efterAM- og SP-bidrag.For de ca. 210.000 personer, der ikke længere skal betale såvel mellemskat som topskat, re-duceres marginalskatten på arbejdsindkomst med 19,3 pct.-point, sammenlignet med 2002-regler. Hertil kommer reduktionen i bundskatteprocenten med 1,5 pct.-point, mens indførel-sen af den grønne check, som aftrappes med indkomsten, isoleret set øger marginalskattenmed 7,5 pct.-point for personer i et lille indkomstinterval.

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

273

Kapitel 7

Skattepolitik

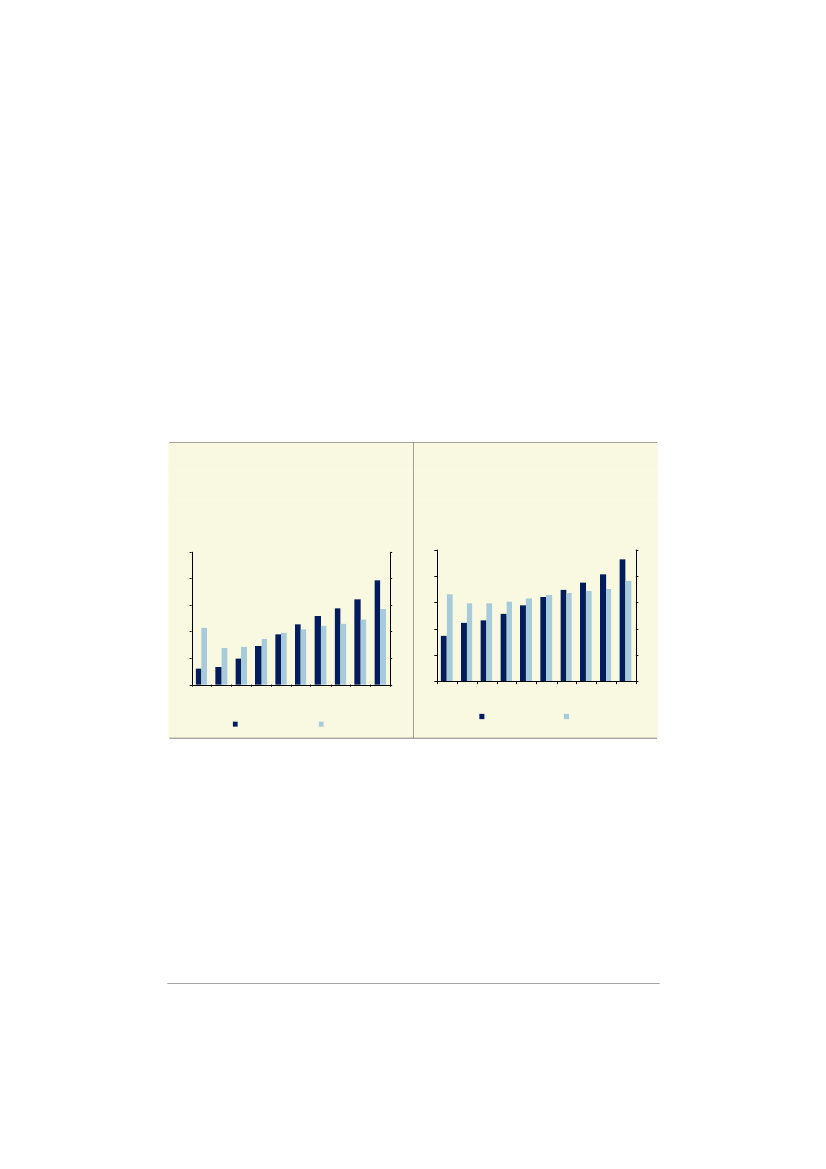

Figur 7.7SkalamarginalskatterPct.5432100501001502002503003504004505005506006507007502002-regler2019-reglerPct.706050403020100800

Lønindkomst (før AM -bidrag), 1.000 kr.

Fuldtidsbeskæftigede lønmodtagere fordelt efter lønindkomst (v.akse)

Anm.: 2002-regler angiver marginalskatter og progressionsgrænser, der ville være gældende i 2002 ved en fuldindfasning af bundskattenedsættelsen iPinsepakken.De anførte 2002-regler indeholder et marginalskat-tebidrag fra SP-bidraget, der i årene 1999-2001 var et omfordelende, obligatorisk pensionsbidrag. SP-bidraget er efterfølgende omlagt til et individuelt opsparingsbidrag (svarende til DMP-bidraget i 1998),som ikke har skattekarakter, og er siden helt fjernet. Den stiplede linje repræsenterer en situation, hvorder modtages grønne check inkl. tillæg for 2 børn.Kilde: Egne beregninger på baggrund af en stikprøve på 3,3 pct. af befolkningen.

Beskæftigelsesfradraget, som blev indført i 2004 og senere forøget i 2007-aftalen, reducerermarginalskatten med 1,4 pct. i en gennemsnitskommune for arbejdsindkomster på op til knap309.000 kr. før AM-bidrag, dvs. for indkomster under progressionsgrænsen. Den relativt be-skedne reduktion i marginalskatten skal ses i sammenhæng med, at hovedformålet med be-skæftigelsesfradraget er at øge forskelsbeløbet mellem henholdsvis lønindkomst og overfør-selsindkomst efter skat.

7.5

Virkning på forskelsbeløb og kompensationsgrad

Skattepolitikken siden 2001 har øget forskelsbeløbet, dvs. forskellen mellem den disponibleindkomst som beskæftiget og den disponible indkomst ved overførselsindkomst1. Et størreforskelsbeløb afspejler, at den økonomiske tilskyndelse til beskæftigelse frem for at modtageoverførselsindkomst forøges.

Tilskyndelsen til beskæftigelse er også styrket gennem ændringer i tildelingen af indkomsterstattende overførsler,herunder indførelse af kontanthjælpsloftet og starthjælpen,jf. kapitel 3.Virkningerne heraf er ikke indregnet i ta-bellen.1

274

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

Kapitel 7

Skattepolitik

Med de 4 skatteaftaler er det månedlige gennemsnitlige forskelsbeløb øget med godt 1.000kr. fra 8.270 kr. med 2002-regler til 9.320 kr., når elementerne i Forårspakke 2.0 er fuldt ind-faset (med 2019-regler)2,jf. tabel 7.3.

Tabel 7.3Forskelsbeløb pr. måned ved henholdsvis 2002- og 2019-reglerGennemsnitAntal med under1.000 kr.Kr.2002-regler2019-reglerÆndring8.2709.3201.0502.000 kr.

Antal personer (pct./pct.point)75.000 (3,1)50.800 (2,1)-24.200 (-1,0)168.800 (7,0)131.500 (5,5)-37.300 (-1,5)

Kilde: Egne beregninger på basis af stikprøver på 3,3 pct. af befolkningen.

Antallet af personer med lavt forskelsbeløb (under 1.000 kr. pr. måned i faste priser) reduce-res med 32 pct. fra 75.000 til 50.800 personer som følge af ændringerne i skattepolitikken si-den 2001. Det er specielt indførelsen af beskæftigelsesfradraget, der har bidraget til at redu-cere gruppen med et lille forskelsbeløb.Ændringen i forskelsbeløbet kan også udtrykkes som en ændring i den såkaldte kompensati-onsgrad, som er forholdet mellem den disponible indkomst som overførselsmodtager og i be-skæftigelse.3Det er ændringer i kompensationsgraden, der ligger til grund for de skønnedearbejdsudbudsvirkninger (beskæftigelseseffekten) af de initiativer, der påvirker forskelsbelø-bet.Samlet er kompensationsgraden reduceret med ca. 2,5 pct.-point som følge af skattepolitik-ken. Forårspakken fra 2004 har reduceret de gennemsnitlige kompensationsgrader med 1,3pct.-point, mens den for personer med relativt lav økonomisk tilskyndelse til beskæftigelse erreduceret med 1,5 pct.-point,jf. tabel 7.4.For sidstnævnte gruppe er reduktionen af kompen-sationsgraden helt overvejende en konsekvens af skatteaftalerne fra 2004 og 2007, herunderindførelsen og den efterfølgende forøgelse af beskæftigelsesfradraget. Det er primært forpersoner i denne gruppe, at ændringer i kompensationsgraderne må påregnes at have envirkning på arbejdsmarkedsdeltagelsen.

Der er taget udgangspunkt i 2019-regler, hvor elementerne i Forårspakke 2.0 er indfaset. Da den grønne checkog grænsen for den del af den negative nettokapitalindkomst, der friholdes for lavere værdi af rentefradraget,fastholdes nominelt, vil realværdien af beløbsgrænserne fortsat blive reduceret efter 2019 i takt med den forudsat-te nominelle indkomstfremgang. Derfor vil Forårspakke 2.0 fortsat medføre ændringer i skattebetalingen efter2019. Analysen er baseret på de nominelle beløbsgrænsers realværdi i 2019.3Kompensationsgraden svarer til 1 minus forskelsbeløbet divideret med den disponible indkomst ved beskæfti-gelse.2

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

275

Kapitel 7

Skattepolitik

Tabel 7.4Reduktion i kompensationsgraden som følge af skattepolitikken siden 2001AllePersoner med over 70 pct.Pct.-point2004-aftalen2007-aftalenForårspakke 2.0GenopretningsaftalenI alt1,30,60,70,12,61,50,50,20,12,3

Kilde: Egne beregninger på basis af stikprøver på 3,3 pct. af befolkningen.

Genopretningsaftalen indebærer en forøgelse af indkomstbeskatningen og er sammensat, såtilskyndelsen til beskæftigelse er ret upåvirket. Det afspejler, at skattestigningen samlet setvirker omtrent som en proportional skat, der sænker disponibel løn og disponible overførslernogenlunde parallelt.

7.6

Virkning på arbejdsudbuddet

Den reducerede marginalskat øger marginallønnen, dvs. det beløb, der er tilbage efter skat afden sidst tjente krone. En øget marginalløn styrker isoleret set arbejdsudbuddet (både fleretimer og formentlig større produktivitet) for de personer, der allerede er i beskæftigelse.Beregningerne inddrager både den effekt på den gennemsnitlige arbejdstid, der følger af, aten lavere marginalskat (ved given gennemsnitsskat) giver tilskyndelse til at arbejde mere(”substitutionseffekten”), men også den modgående effekt - ”indkomsteffekten” – som inde-bærer, at lavere gennemsnitsskat (ved given marginalskat) isoleret set reducerer arbejdsud-buddet. Indkomsteffekten er udtryk for, at der kan opnås samme forbrug som før en reduktionaf gennemsnitsskatten ved en uændret arbejdsindsats. Desuden er der taget hensyn til, atskatteaftalerne har ændret kompensationsgraderne og dermed påvirker tilskyndelsen til atsøge og fastholde beskæftigelse. Time- og beskæftigelseseffekterne er beskrevet nærmere iboks 7.2.

276

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

Kapitel 7

Skattepolitik

Boks 7.2Nærmere om timeeffekten og beskæftigelseseffektenDe samlede mængdemæssige arbejdsudbudseffekter er opgjort med de samme beregningsprincipper, somSkattekommissionen benyttede i deres rapport ”Lavere skat på arbejde” (2009). Principperne er overordnetpå linje med dem, der benyttes af De Økonomiske Råd.Timeeffekten:Det antages blandt andet, at arbejdstiden i gennemsnit øges med 0,1 pct. ved en stigning imarginallønnen efter skat på 1 pct. (substitutionseffkten). Samtidig vil en stigning i den disponible indkomstpå 1 pct. ved uændret marginalløn efter skat isoleret set reducere arbejdstiden med 0,03 pct. i gennemsnit(indkomsteffekten). I overensstemmelse med resultaterne i flere empiriske studier antages desuden, at ar-bejdsudbudsbeslutningen blandt kvinder er mere følsomme overfor ændringer i (marginal)lønnen efter skatsammenlignet med mænd (jf. tabel 3.2 i Skattekommissionens rapport, ”Udvalgte undersøgelser af elastici-teten af timeudbuddet efter 1990”). Det indebærer overordnet, at den gennemsnitlige arbejdsudbudseffekter faldende med indkomsten, idet kvinder i gennemsnit har lavere indkomster end mænd.Beskæftigelseseffekten:Ved beregning af beskæftigelseseffekten antages, at ledigheden reduceres med0,07 pct.-point ved en reduktion i den gennemsnitlige nettokompensationsgrad på 1 pct.-point. Det er blandtandet med afsæt i et studie af Scarpetta fra 1996 (”Assessing the role of labour market policies and institu-tional settings on unemployment: A cross-country study”).Derudover medregnes en deltagelseseffekt for personer mellem 60 og 64 år, hvor det antages – blandt an-det med afsæt i en OECD-undersøgelse – at erhvervsdeltagelsen øges med 0,1 pct.-point, hvis nettokom-pensationsgraden falder med 1 pct.-point,jf. Fordeling og incitamenter 2002.De anvendte metoder til at beregne arbejdsudbudseffekter indeholder ikke beskatningens virkninger på ud-dannelsesvalg og international mobilitet mv., hvilket isoleret set kan medføre en undervurdering af margi-nalskatternes virkninger på arbejdsudbuddet og de afledte virkninger på skatteprovenuet.

Som udgangspunkt har en nedsættelse af de progressive skatter (dvs. mellem- og topskat-ten) en større virkning på arbejdsudbuddet målt pr. provenukrone end fx en nedsættelse afbundskatten:••En reduktion i marginalskatten indebærer en relativt større stigning i marginallønnen ef-ter skat, hvis marginalskatten som udgangspunkt er høj.Skattegrundlaget for de progressive skatter (top- og den tidligere mellemskat) er mindreend fx for bundskat og arbejdsmarkedsbidrag på grund af det høje bundfradrag. Dermedopnår man et større fald i marginalskatten for et givet, umiddelbart skatteprovenu, når deprogressive skatter nedsættes.De personer, der betaler de høje marginalskatter, har ofte også en høj timeløn. Dermedvil et øget arbejdsudbud fra disse personer medføre en større stigning i de offentlige ind-tægter, end hvis andre grupper med lavere lønninger øger arbejdstiden.

•

Samlet skønnes de fire skatteaftaler at øge arbejdsudbuddet svarende til knap 35.000 perso-ner,jf. tabel 7.5.

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

277

Kapitel 7

Skattepolitik

Tabel 7.5Arbejdsudbudsvirkning af de fire skatteaftaler siden 2001TimeeffektBeskæftigelseseffektFuldtidspersoner2004-aftalen2007-aftalenForårspakke 2.0Skatteelementer i genopretningsaftalenGenopretningsaftalen, samletI alt (skatteaftaler)I alt, skatteaftaler og andre elementer igenopretningsaftalen6.4506.40017.650-2.200-2.20028.35028.3503.2501.15060045014.4505.45019.4509.6507.55018.300-1.75012.25033.75047.750Samlet

Anm.: Forårspakke 2.0 indeholder også effekter fra Serviceeftersynet og Sundhedspakken. Arbejdsudbuddetfra skatteaftalerne er inklusive virkning af ændrede afgifter. Skønnene i tabellen er baseret på opdatere-de beregninger og vil derfor afvige fra de oprindelige skøn i forbindelse med aftalerne. Afvigelserne erdog relativt beskedne.Kilde: Egne beregninger på basis af stikprøver på 3,3 pct. af befolkningen.

Vurderingen bygger på samme principper og metode, som blev anvendt af Skattekommissio-nen. Hovedparten af effekten – knap 85 pct. – kommer fra virkningen på den gennemsnitligearbejdstid (via lavere marginalskat), mens resten afspejler beskæftigelseseffekten,jf. figur7.8.Langt størsteparten af arbejdsudbudsvirkningen skyldes desuden sænkningen af denprogressive beskatning.

Figur 7.8Skatteaftalernes virkning på arbejdsudbuddet

1.000 personer4035302520151050-5

1.000 personer4035302520151050-5

Samlet arb.udbud

Besk. fradrag

Top- og mellemskatTimeeffekt

Øvrige

Beskæftigelseseffekt

Anm.: ”Øvrige” omfatter bl.a. finansieringselementer, herunder afgiftsstigninger.Kilde: Egne beregninger på basis af stikprøver på 3,3 pct. af befolkningen.

278

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

Kapitel 7

Skattepolitik

Forårspakke 2.0 bidrager med godt halvdelen af den samlede stigning i arbejdsudbuddet,helt overvejende via timeeffekten. Det skyldes, at Forårspakke 2.0 har bidraget til at reduceremarginalskatten i højere grad end de øvrige skatteaftaler. Især afskaffelsen af mellemskattenog forhøjelsen af indkomstgrænsen for topskat skønnes at øge arbejdsudbuddet via timeef-fekten.Specielt afskaffelsen af mellemskatten er forbundet med relativt store strukturgevinster. Detskyldes især, at de højeste marginalskatter dermed reduceres, men også at der tidligere varmulighed for at overføre uudnyttet fradrag for mellemskat mellem ægtefæller. Overførselsmu-ligheden betød, at en ægtefælle med lav indkomst (under mellemskattegrænsen) kunne haveen relativt høj marginalskat, fordi øget indkomst resulterer i mindre overført fradrag til ægte-fællen og dermed øget skattebetaling, selvom personen ikke selv er mellemskatteyder. Der-udover øges kompensationsgraden (forskelsbeløbet reduceres) for ægtefællen med den la-veste indkomst som følge af overførselsmuligheden.Både 2004- og 2007-aftalen har i relativt højere grad medført større arbejdsudbud fra be-skæftigelseseffekten. Det skyldes som nævnt især indførelsen af beskæftigelsesfradraget i2004 og den senere forhøjelse af fradraget i 2008. Formålet med beskæftigelsesfradraget erat give ledige og personer uden for arbejdsstyrken et incitament til at komme i beskæftigelse– samt at fastholde dem, der er i beskæftigelse. Samtidig medfører beskæftigelsesfradraget,at erhvervsaktive under mellemskattegrænsen får lidt lavere marginalskat og dermed lidtstørre tilskyndelse til at øge arbejdstiden. For de beskæftigede, der har indkomster overgrænsen, er der kun en indkomsteffekt, som isoleret set trækker ned i arbejdsudbuddet.MedLavere skat på arbejdsindkomsti 2007 blev beskæftigelsesfradraget forhøjet fra 2,5 til4,25 pct., mens indkomstgrænsen for mellemskatten blev øget således, at den blev sammen-faldende med indkomstgrænsen for topskat. Det samlede bidrag fra beskæftigelseseffektenkan skønnes til 1.150 fuldtidspersoner som følge af 2007-aftalen. Den lavere effekt end i2004-aftalen skal ses i lyset af, at personfradraget og indkomstoverførslerne blev forhøjet iforbindelse med aftalen, hvilket bidrager til at øge kompensationsgraden.IGenopretningsaftalenindgår en forhøjelse af beskatningen ved blandt andet at fastfryse§20-reguleringen af indkomstgrænser mv. i skattesystemet og indføre et loft over fradrag forfagforeningskontingent. De permanente stramninger i aftalen skønnes at reducere arbejds-udbuddet med knap 2.000 personer. Den ret begrænsede effekt afspejler, at skatteforøgel-sen samlet set nærmest er proportional, og at stigningen i marginalskatten derfor er ret lille(per provenukrone). Genopretningsaftalen omfatter imidlertid også reformer på arbejdsmar-kedet, herunder især en reduktion af dagpengeperioden fra 4 til 2 år, som styrker beskæfti-gelsen. Inklusive disse elementer er det vurderingen, at Genopretningsaftalen og de tre øvri-ge skatteaftaler siden 2001 samlet styrker arbejdsudbuddet svarende til knap 50.000 perso-ner.Nominalprincippet i skattestoppet kan også påvirke arbejdsudbuddet. Det skyldes, at denreale marginalløn øges i takt med, at stykafgifterne fastholdes nominelt og dermed udhulesrealt, ligesom ejendomsværdiskatten formentlig groft kan sidestilles med en punktafgift medhensyn til virkningen på incitamentet til at arbejde. Antages at nominalelementerne i skatte-stoppet virker på nogenlunde samme måde som en sænkning af en proportional skat (ar-

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

279

Kapitel 7

Skattepolitik

bejdsmarkedsbidraget), kan effekten på arbejdsudbuddet opgøres til i størrelsesorden 5.000personer.Selv om metoderne til vurdering af arbejdsudbudsvirkningerne har været anvendt gennemlængere tid og ligger på linje med de beregningsprincipper, der anvendes i De ØkonomiskeRåd, er de behæftet med betydelig usikkerhed. Skattekommissionen, som anvendte sammeprincipper, vurderede, at de skønnede virkninger af reduktionen af de progressive skatter vari den forsigtige ende, blandt andet med baggrund i internationale studier. En nyere analysepå danske tal understøtter størrelsesordnen af de elasticiteter, der er anvendt af Skattekom-missionen, men peger samtidig og med usikkerhed på, at virkningen kan være større pålængere sigt,jf. boks 7.3.Analysen fokuserer ikke kun på arbejdsudbuddet, men på selveden skattepligtige indkomst, som potentielt også fanger andre effekter så som øget produkti-vitet og mindre sort arbejde.

280

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

Kapitel 7

Skattepolitik

Boks 7.3Elasticiteten af skattepligtig arbejdsindkomst

Traditionelt har der været fokus på, hvordan ændringer i indkomstbeskatningen påvirker det kvantitative ar-bejdsudbud, dvs. deltagelsen på arbejdsmarkedet/beskæftigelsen og det præsterede antal timer for de, derer beskæftiget. I de senere år er fokus imidlertid rettet mod virkningerne på den skattepligtige indkomst,som også fanger andre effekter så som øget produktivitet og mindre sort arbejde.Finansministeriet har i et arbejdspapir undersøgt hvordan ændringer i marginalskatten påvirker den skatte-pligtige arbejdsindkomst,jf. Elasticiteten af skattepligtig arbejdsindkomst på www.fm.dk.Hovedresultatet er en ukompenseret substitutionselasticitet af skattepligtig arbejdsindkomst på 0,11 formænd og 0,06 for kvinder. Det vil sige at den skattepligtige arbejdsindkomst stiger med 0,06-0,11 pct., nårudtrykket (1-marginalskat) stiger med 1 pct. (dvs. når marginalskatten falder 0,5 point ved en marginalskatpå 50). Det svarer nogenlunde til de gennemsnitlige elasticiteter, som anvendes i dette kapitel og ved vur-deringen af den seneste skattereform, om end forholdet mellem elasticiteten for mænd og kvinder er mod-satte i det nye studie. Det er også på niveau med de ganske få andre tilgængelige studier for Danmark,men mindre end for andre lande, hvor elasticiteten typisk er estimeret mellem 0 og ½. Indkomstelasticitetener ca. -0,017 for mænd og -0,013 for kvinder. Dvs. ligeledes i rimelig overensstemmelse med de elasticite-ter, der traditionelt har været anvendt.

Tabel aArbejdsudbudselasticiteterTraditioneltanvendt metodeNy estimation på skattepligtig arbejdsindkomst

Hovedmodellen

Den alternative modelKort sigtLangt sigt

Substitutionselasticitet

MændKvinder

0,050,15

0,110,06

0,0730,014

0,2650,023

Indkomstelesticitet

MændKvinder

-0,03-0,03

-0,017-0,013

-0,001-0,012

-0,042-0,037

I arbejdspapiret ses også på en alternativ fejlkorrektionsmodel, der kan identificere separate elasticiteter påkort og lang sigt. Denne modelspecifikation peger på, at elasticiteten af skattepligtig (arbejds)indkomst kanvære større på lang sigt. I denne opgørelse er substitutionselasticiteten for mænd estimeret til 0,073 på kortsigt og 0,265 på lang sigt, mens indkomstelasticiteten er negativ (men insignifikant) på kort sigt (-0,001) ognoget større (og signifikant) på lang sigt (-0,042). For kvinder er substitutionselasticiteten positiv (men insig-nifikant) både på kort sigt (0,014) og på langt sigt (0,023). Indkomstelasticiteten er derimod signifikant bådepå kort sigt (-0,012) og -0,037 på lang sigt.

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

281

Kapitel 7

Skattepolitik

7.7

Fordelingsvirkningerne af skatteaftalerne fra 2001og frem

Den samlede virkning på indkomstforskellene som følge af de fire skatteaftaler vurderes atsvare til en forøgelse af de umiddelbare indkomstforskelle med ca. 0,8 pct.-point målt vedGini-koefficienten. Medregnes virkninger af skattestoppet er virkningen på ca. 0,9 pct.-point,jf. tabel 7.6.

Tabel 7.6Fordelingsvirkninger af skattepolitikken siden 2001 opgjort ved Gini-koefficientenÆndring iPct.-pointSkatOverførslerAfgifterSamlet

Skattestop2004-aftalen2007-aftalenForårspakke 2.0GenopretningsaftalenØvrigeSamlet

0,120,210,190,63-0,030,031,12-0,26

-0,01-0,06-0,04-0,230,07-0,010,05

0,110,15

0,010,05

0,150,460,040,020,92

Anm.: Gini-koefficienten er et statistisk udtryk for indkomstforskelle. Jo lavere Gini-koefficienten er, jo min-dre er indkomstforskellene. Gini-koefficienten er et tal mellem 0 og 1 og er i tabellen opgjort i procent(ændring i procentpoint), dvs. ganget med 100.Kilde: Egne beregninger på basis af stikprøver på 33,3 pct. af befolkningen.

Den samlede virkning af skattepolitikken siden 2001 på 0,9 pct.-point dækker over modsatret-tede virkninger, hvor ændringerne i overførslerne (som indgik i aftalerne) bidrager til at redu-cere indkomstforskellene med 0,26 pct.-point, mens især indkomstskatteændringerne hartrukket i modsat retning med 1,12 pct.-point. Hertil kommer 0,05 pct.-point fra øgede afgifter,som ikke direkte påvirker den opgjorte disponible indkomst, men indregnes, fordi afgiftsæn-dringer direkte påvirker forbrugsværdien af den disponible indkomst4.Til sammenligning har udviklingen i ejendomspriserne og på aktiemarkederne bidraget til enstigning i indkomstforskellene på knap 6 pct.-point fra 1994 til 2007.Skatteaftalerne har ikke ændret på, at Danmark sammen med Sverige er de lande i OECD,der har de mindste indkomstforskelle,jf. figur 7.9.Det afspejler blandt andet, at den lige ind-komstfordeling i Danmark også er en konsekvens af en ret lav lønspredning, samt at omfor-delingen af disponibel indkomst især sker via overførselssystemet. Desuden er skattesyste-met fortsat mere progressivt end i mange andre lande.Virkningen af øgede afgifter indregner også en effekt på opsparing, fordi opsparingen må antages at gå til for-brug på et senere tidspunkt. Det har betydning fordi personer med høje indkomster typisk har større opsparingend personer med lavere opsparing.4

282

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

Kapitel 7

Skattepolitik

Figur 7.9IndkomstfordelingPct.403530252015DanmarkSverigeEU27OECDUSAPct.403530252015

Bidrag f raskattepolitikken

Anm.: For Danmark er fordelingen baseret på en fremskrivning af 2007-indkomster til 2011 opgjort hhv. in-klusiv og eksklusiv virkninger på indkomstskatter og overførsler af ændringer i skattepolitikken fra2002-regler til 2019-regler. For andre lande er oplysningerne fra omkring 2005. Der er også bidrag tilændringer i indkomstfordelingen fra skattepolitikken i andre lande, men disse foreligger ikke centraltindsamlet.Kilde:Growing Unequal? Income distribution and poverty in OECD countries, OECD 2008samt egne beregninger påbasis af stikprøver på 33,3 pct. af befolkningen.

7.7.1

Forårspakke 2.0 – afvejning mellem effektivitet og fordeling

Skattereformen i Forårspakke 2.0 har den klart største virkning på arbejdsudbuddet af de fireskatteaftaler siden 2001, men til gengæld har reformen også de største konsekvenser for deumiddelbare indkomstforskelle.Skattereformen i Forårspakke 2.0 er en finansieret skatteomlægning på knap 30 mia. kr.samlet set, som havde til formål at styrke vækst og de offentlige finanser. Reformen indebarsom nævnt en væsentlig reduktion af marginalskatten på arbejdsindkomst, som finansieresved større energi- og miljøafgifter, en reduktion af skatteværdien af diverse fradrag og visseskatteudgifter mv. Skatteaftalen fulgte overordnet de principper som Skattekommissionenanbefalede i deres rapport ”Lavere skat på arbejde”, fra 2009,jf. appendiks 7A.Skattekommissionen vurderede blandt andet, at en fuldt finansieret skatteomlægning, hvormålet er at øge arbejdsudbuddet betydeligt og sikre store afledte gevinster for de offentligefinanser, nødvendigvis må indeholde en markant reduktion af de progressive skatter – dvs.mellem- og eller topskatten. Disse hensyn kan dermed ikke tilgodeses i særlig grad, uden atdet får betydning for de umiddelbare indkomstforskelle. De Økonomiske Råd nåede frem tilsamme resultat5.For at vise denne afvejning mellem de umiddelbare, statiske fordelingsvirkninger og skatte-omlægningers effektivitet, skitserede Skattekommissionen to alternative reformeksempler

5

Jf.Dansk Økonomi – Efterår 2008,De Økonomiske Råd.

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

283

Kapitel 7

Skattepolitik

udover det konkrete skattereformforslag. I alle tre tilfælde er der tale om fuldt finansieredeskatteomlægninger for ca. 30 mia. kr., hvor finansieringselementerne er de samme.Det ene, alternative regneeksempel (”arbejdsudbudsreformen”) lægger væsentlig større vægtpå at reducere marginalskatterne. I dette tilfælde anvendes de 30 mia. kr. således til at finan-siere en afskaffelse af top- og mellemskatten og en mindre nedsættelse af bundskatten. Idenne model øges arbejdsudbuddet med mere end 30.000 personer, mens de offentlige fi-nanser styrkes med 9 mia. kr. Virkningerne på arbejdsudbuddet er således ca. 38 pct. større idette tilfælde end i Skattekommissionens konkrete forslag. Til gengæld er stigningen i ind-komstforskellene også noget større. Ændringen i Gini-koefficienten øges således fra knap 0,8i Skattekommissionens forslag til omkring det dobbelte i den alternative, mere vækstoriente-rede arbejdsudbudsreform,jf. figur 7.10.

Figur 7.10Fordelingsvirkninger vs. arbejdsudbudsvirkninger1.00 0 p erso ner403530252015105000 ,250 ,50 ,7511,2 51,5Gini-ko ef f icient , procentFo rd elingsref o rm01,752�

Of f . f inanser, M ia. kr.A rb ejdsud bud sref ormSkat t ekommissio nensf orslag119

Fo rårspakke 2 .0

75½

Anm.: I ”Arbejdsudbudsreformen” er provenutabet i Skattekommissionens forslag fra forhøjelser af person-fradrag og beskæftigelsesfradrag, indførelsen af en grøn check og en del af bundskattenedsættelsen istedet anvendt på at fjerne top- og mellemskat. I ”Fordelingsreformen” sættes top- og mellemskatsamt bundskat ikke ned, og provenuet anvendes i stedet til at øge beskæftigelsesfradraget til 20,7 pct.Virkningerne på blandt andet fordeling og offentlige finanser er i alle eksemplerne påvirket af finansie-ringselementerne. Fx indgår en reduktion af skatteværdien af rentefradraget, som bidrager væsentligt tilstyrkelsen af finanserne via afledte effekter i alle eksempler, også i ”Fordelingsreformen”.Kilde:Lavere skat på arbejde,Skattekommissionen 2009 samt egne beregninger på basis af stikprøver på 33,3pct. af befolkningen.

Det andet alternative regneeksempel (”Fordelingsreformen”) lægger større vægt på forde-lingsvirkningerne. I denne model anvendes de 30 mia. kr. på at øge beskæftigelsesfradraget.I denne reform er arbejdsudbudsvirkningerne 42 pct. mindre end i skattekommissionens for-slag, mens fordelingsvirkningerne er knap 1/8.Forårspakke 2.0 blev sammensat med udgangspunkt i Skattekommissionens forslag, menfordelingshensyn blev vægtet lidt højere i Forårspakke 2.0. Omvendt er Forårspakke 2.0 me-re vækstorienteret end i det regneeksempel fra Kommissionens rapport, hvor vægten er lagtpå fordeling. Konkret medfører Forårspakke 2.0 således en stigning i arbejdsudbuddet på

284

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

Kapitel 7

Skattepolitik

knap18.500 personer, mens indkomstforskellene øges med knap 0,5 pct.-point målt ved Gini-koefficienten. Det vil sige, at arbejdsudbudsvirkningerne er ca. 24 pct. mindre end i Skatte-kommissionens forslag, mens virkningen på indkomstfordelingen er ca. 39 pct. mindre. Disseforskelle skyldes især, at topskattesatsen ikke blev sat ned i Forårspakke 2.0.De fordelingsmæssige overvejelser i skatteaftalerne siden 2001 kommer bl.a. til udtryk ved,at en stor del af skattelempelserne er anvendt på nedsættelser af bundskatten og indførelsenaf beskæftigelsesfradraget. Grundlæggende gælder således, at ændringer af arbejdsmar-kedsbidrag, personfradrag, bundskattesats, beskæftigelsesfradrag samt §20-regulering harrelativt begrænset virkning på såvel indkomstfordeling som arbejdsudbud. Omvendt har æn-dringer i top- og mellemskatten forholdsvis store virkninger på arbejdsudbuddet, men ogsåstørre virkning på den umiddelbare indkomstfordeling,jf. tabel 7.7.

Tabel 7.7Fordelings- og arbejdsudbudsvirkninger af forskellige skatteændringer med en umiddelbarprovenuvirkning på 1 mia. kr., samt provenuet anvendt på disse områder i de enkelte skatteaftalerVirkning påIndkomst-fordelingPct.-pointArbejds-udbudsvirk-ningPersoner2004-aftalen2007-aftalenFP 2.0Genopret-nings-aftalen

Mia. kr.

ArbejdsmarkedsbidragPersonfradragBundskattesatsBeskæftigelsesfradragMellemskattegrænseTopskattegrænseMellemskattesatsTopskattesats§20-regulering

-0,0013-0,01820,00540,00420,0204-0,03400,03830,06300,06400,0005-0,0021

180-2403505001.070-1.7701.6001.8901.500200-3406,06,2

-4,01,813,84,23,80,85,25,4-0,0

-4,2

-6,6

Anm.: Fordelings- og arbejdsudbudsvirkninger afhænger af udgangspunktet for skatteeksperimentet. Virknin-gerne er angivet som den gennemsnitlige virkning over perioden af en skatteændring på 1 mia. kr. i2011-niveau. Provenufordelingen i de enkelte aftaler fordelt på de anførte skatteeksperimenter er vistsom illustration på aftalernes sammensætning.Kilde: Egne beregninger på basis af stikprøver på 3,3 pct. af befolkningen.

7.7.2

Fordelingsvirkninger af indkomstskatteændringerne – statisk ogi restlivsperspektiv

En skatteændring er fordelingsmæssigt neutral, hvis alle får den samme procentvise ændringi den disponible indkomst. I dette tilfælde vil den såkaldte Gini-koefficient også være uænd-ret.

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

285

Kapitel 7

Skattepolitik

De fire skatteaftaler under et medfører, at den procentvise fremgang i den disponible ind-komst er større for de højere indkomstgrupper end de lavere indkomstgrupper. Det er bag-grunden for, at indkomstforskellene målt ved Gini-koefficienten øges med 0,9 pct.-point ogskal som nævnt ses i sammenhæng med den nævnte afvejning mellem effektivitetshensynog fordeling. Det er navnlig Forårspakke 2.0, som bidrager til, at højindkomstgrupper umid-delbart får den største relative stigning i indkomsterne.Hvis fordelingsvirkningerne af indkomstskatteændringerne i de fire skatteaftaler i stedet må-les på de anslåede indkomster i resten af livet for de nulevende danskere (restlivsind-komsterne), er fordelingsprofilen derimod mere jævn, jf. de lyseblå søjler i figur 7.11.Når de samlede virkninger af skatteaftalerne opgøres, dvs. inklusive afgiftsændringer og æn-dringer i overførsler i forbindelse med skatteaftalerne er virkningen på restlivsindkomsten re-lativt ens fordelt på tværs af indkomstdecilerne,jf. figur 7.12.

Figur 7.11Virkning på indkomstfordelingen af indkomst-skatteændringerne. Umiddelbart og i etrestlivsperspektivPct.108642012345678910IndkomstdecilUmiddelbar virkningRestlivPct.1086420

Figur 7.12Skattepolitikkens samlede virkning påindkomstfordelingen. Umiddelbart og i etrestlivsperspektivPct.10864201234567Indkomstdecil8Restliv910Pct.1086420

Umiddelbar virkning

Anm.: Personerne er inddelt i indkomstdeciler efter deres (familieækvivalerede) disponible indkomst i 2007fremskrevet til 2011 og opgjort med udgangspunkt i 2002-skatteregler. Den første decil angiver de 10pct. af befolkningen med de laveste disponible indkomster osv.Kilde: Egne beregninger på basis af stikprøver på 33,3 pct. af befolkningen.

Når virkningen på ”restlivsindkomsterne” er tæt på at være fordelingsmæssigt neutrale, skaldet bl.a. ses i lyset af, at der er stor indkomstmobilitet. Blandt andet er der mange studerendeblandt dem med lave indkomster i hvert enkelt år. Men de studerende får senere højere ind-komster – blandt andet i kraft af deres uddannelse – og mange af dem får dermed del i ned-sættelsen af mellem- og topskat senere i livet. Omvendt er der mange midaldrende, der lig-ger højt i indkomstfordelingen efter en lang karriere på arbejdsmarkedet, og som senere gårned i indkomst, når de har trukket sig tilbage. Når der tages hensyn til disse systematiskeskift i indkomstfordelingen, er fordelingsvirkningerne samlet set mere lige. Skattekommissio-nen vurderede, at det kan være mere retvisende at vurdere skattereformers fordelingsvirk-

286

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

Kapitel 7

Skattepolitik

ninger ud fra virkningerne på restlivsindkomsterne, jf. Skattekommissionens rapportLavereskat på arbejde,kapitel 3.Skatteaftalerne medfører samlet at de grupper, som på et givet tidspunkt har de højeste ind-komster, står for en lidt mindre del af skattebetalingen. Med 2002-skatteregler er den gen-nemsnitlige skattebetaling for de 10 pct. med de højeste indkomster ca. 9,1 gange større,end for dem med de 10 pct. laveste indkomster. Med de skatteregler der gælder, når Forårs-pakke 2.0 er indfaset er forholdet reduceret til en faktor 8,4,jf. figur 7.13.De 10 pct. med destørste indkomster vil samlet betale ca. 42 pct. af deres bruttoindkomster i skat. For de 10pct. med de laveste indkomster er den gennemsnitlige indkomstskat ca. 26 pct.

Figur 7.13Gennemsnitlig skattebetaling fordelt på indkomstdeciler, 2011

1.000 kr.300250200150100500123452002-regler6789

1.000 kr.30025020015010050010Indkomstdecil2019-regler

Kilde: Egne beregninger på basis af stikprøver på 33,3 pct. af befolkningen.

Den relativt store forskel i skattebetaling betyder, at fordelingen af indkomsterne er mere ligeefter skattebetaling end før fradrag for indkomstskatter. Dermed har skatteændringerne ogsårelativt større virkning på den disponible indkomst end i pct. af skattebetalingen. Gennemsnit-lig set har skatteændringerne alt andet lige bidraget til en forøgelse af de disponible indkom-ster med 4,9 pct. Mens indkomstskatteændringerne i 2004- og 2007-skatteaftalerne hoved-sagelig har øget den disponible indkomst for mellemindkomstgrupperne, har indkomstskat-teændringerne i Forårspakke 2.0 hovedsagelig øget rådighedsbeløbet for de højere ind-komstgrupper,jf. figur 7.14.

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

287

Kapitel 7

Skattepolitik

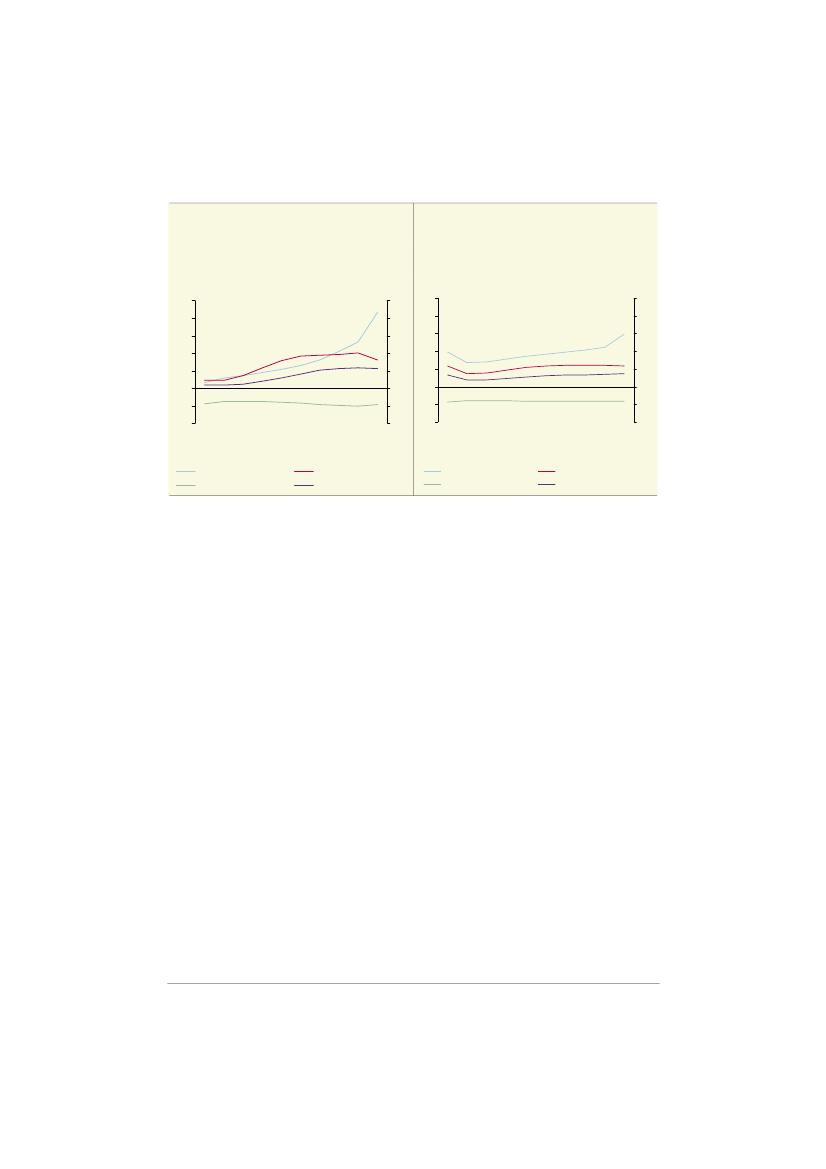

Figur 7.14Virkning på disponibel indkomst afindkomstskatteændringer, 2011Pct.543210-1-212345678910IndkomstdecilForårspakke 2.0Genopretningsaftalen2004-skatteaftalen2007-skatteaftalenPct.543210-1-2

Figur 7.15Virkning på restlivsindkomst afindkomstskatteændringer, 2011Pct.543210-1-212345678910Pct.543210-1-2

IndkomstdecilForårspakke 2.0Genopretningsaftalen2004-skatteaftalen2007-skatteaftalen

Kilde: Egne beregninger på basis af stikprøver på33,3 pct. af befolkningen.

Kilde: Egne beregninger på basis af stikprøver på33,3 pct. af befolkningen.

Virkningen af indkomstskatteændringerne i Forårspakke 2.0 skal ses i sammenhæng med, aten række finansieringselementer ikke er indregnet, fordi de ikke direkte betales af hushold-ningerne. Det samme gælder skatteaftalen fra 2004, som delvist blev finansieret med en re-duktion i det planlagte offentlige forbrug, jf. nedenfor.Med indkomstskatteændringerne i Genopretningsaftalen reduceres rådighedsbeløbet medgodt 0,9 pct. Genopretningsaftalen påvirker først og fremmest rådighedsbeløbet gennem nul-regulering af hhv. personfradrag og topskattegrænse. Virkningen af at fastholde personfra-draget er størst for de lavere indkomstgrupper (målt i forhold til de disponible indkomster),mens nulreguleringen af topskattegrænsen har størst betydning for de højere indkomstgrup-per. Samlet er den procentuelle reduktion af den disponible indkomst som følge af indkomst-skatteændringerne i Genopretningsaftalen nogenlunde ens for alle indkomstgrupper.I tabel 7.8 er de beregnede virkninger på indkomstfordelingen fra de fire skatteaftaler opgjort,også med udgangspunkt i restlivsindkomsterne. Beregningen viser virkningen af de elemen-ter som direkte har betydning for husholdningerne, enten via beskatningen af deres indkom-ster eller via de afgifter som knytter sig direkte til husholdningernes forbrug, samt de ændrin-ger i overførselsindkomsterne der er aftalt i forbindelse med skatteaftalerne – fx forhøjelsenaf pensionstillægget, den ekstraordinære forhøjelse af satsreguleringen i 2007-aftalen og re-duktionen i børnefamilieydelsen i Genopretningsaftalen.

288

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

Kapitel 7

Skattepolitik

Tabel 7.8Samlede virkninger af skattepolitikken på de disponible indkomster, 2019-regler i 2011-niveauIndkomstdecil1.Skattestop2.3.4.5.6.7.8.9.10.Hele befolk-ningen

Pct. af disponibel indkomst I 2011 med 2002-skatteregler

- Umiddelbar- Restliv2004-aftalen

2,22,5

2,12,4

2,12,4

2,22,5

2,32,6

2,42,6

2,52,7

2,62,7

2,62,8

2,62,9

2,42,6

- Umiddelbar- Restliv2007-aftalen

0,61,4

1,01,4

1,11,3

1,31,2

1,61,3

1,81,3

1,91,4

1,91,4

2,01,3

1,61,3

1,61,3

- Umiddelbar- RestlivForårspakke 2.0

0,00,4

0,00,2

0,10,2

0,20,3

0,30,3

0,50,4

0,70,4

0,80,4

0,80,4

0,80,5

0,60,4

- Umiddelbar- RestlivGenopretning

1,42,6

1,82,4

1,82,4

1,72,4

1,82,5

1,92,5

2,12,6

2,52,7

2,92,8

4,53,4

2,62,7

- Umiddelbar- RestlivAndre

-1,7-0,9

-1,1-0,8

-1,0-0,8

-1,0-0,8

-1,0-0,9

-1,0-0,9

-1,0-0,9

-1,1-0,9

-1,1-0,9

-1,0-0,9

-1,1-0,9

- Umiddelbar- RestlivSamlet

0,90,6

0,60,5

0,60,5

0,70,5

0,80,5

0,80,6

0,80,6

0,80,5

0,80,5

0,70,5

0,80,5

- Umiddelbar- Restliv

3,56,6

4,45,9

4,65,8

5,16,1

5,86,3

6,46,5

7,06,7

7,56,8

8,27,0

9,37,6

6,96,6

Kilde: Egne beregninger på basis af stikprøver på 33,3 pct. af befolkningen.

7.7.3

Finansiering af skattepolitikken

Den sidste opdatering af den oprindelige 2010-plan blev udarbejdet i sommeren 2007, ogudgjorde det talmæssige grundlag for 2015-planen. Den opdaterede 2010-plan opfyldte kra-vet om finanspolitisk holdbarhed og stort set balance på den strukturelle saldo i 2015 (-0,2pct. af BNP), uden at der var stillet krav om nye strukturpolitiske initiativer og med en forudsatvækst i det offentlige forbrug på 1 pct. fra 2007 til 2010.I fremskrivningen blev der taget hensyn til virkningerne af skatteaftalen fra 2003/04, samt atdet offentlige forbrug steg mere i 2005 og 2006 end forudsat i aftalen. Desuden var nedsæt-telsen af arbejdsmarkedsbidraget til 7,5 pct., som ville være en konsekvens af de denganggældende regler, indregnet i fremskrivningen. I skatteaftalen fra 2007 blev denne skattened-sættelse konverteret til blandt andet en forøgelse af beskæftigelsesfradraget. Desuden blev

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

289

Kapitel 7

Skattepolitik

2007-aftalen finansieret ved at indeksere energiafgifterne med den forventede prisudvikling,hvilket medfører et merprovenu i forhold til gældende regler på daværende tidspunkt. På denbaggrund er skatteaftalerne i 2003 og 2007 finansieret inden for de rammer, som var stilletop, og uden krav om ny reformer,jf. også boks 7.4.

Boks 7.4Den strukturelle saldo i årene før krisen

I årene fra 2001 til 2008 steg overskuddet på den strukturelle saldo fra ca. 0,5 pct. af BNP til mere end 2pct. af BNP, hvilket var mere end de opstillede mål. Det afspejler især faldende strukturledighed og fald i deoffentlige nettorenteudgifter. Samlet blev den offentlige nettogæld nedbragt med 380 mia. kr. fra 2001 til2008, svarende til godt 20 pct. af BNP. ØMU-gælden faldt også kraftigt, og mere end forudsat i den oprinde-lige 2010-plan fra 2001. Finanspolitikken var dermed foran planen i forhold til at håndtere de mere langsig-tede finanspolitiske udfordringer.Den kraftige gældsnedbringelse i de år, hvor skatteaftalerne fra 2003 og 2007 især blev implementeret af-spejler store overskud på den faktiske saldo. I årene 2005-2008 var overskuddet omkring 4,5 pct. af BNP igennemsnit. Overskuddet var dermed større end i samtlige andre EU-lande i disse år. Det skyldes delsstyrkelsen af den strukturelle saldo, men også store bidrag for Nordsøindtægter, pensionsafkastskat og desærligt gode konjunkturer (som netop ikke indgår i den strukturelle saldo).

Skattereformen iForårspakke 2.0

er fuldt finansieret før indregning af virkningerne på ar-bejdsudbud mv.,jf. L 195 (2008/2009)ogtabel 1.Skattereformen er underfinansieret de før-ste år for at stimulere økonomien. Fra 2013 og frem styrker skattereformen de offentlige fi-nanser – også før indregning af adfærdsændringer. Desuden styrkes den finanspolitiskeholdbarhed skønsmæssigt med 5½ mia. kr. som følge af skattereformens virkninger på ar-bejdsudbud og opsparing. Reformen styrker skønsmæssigt arbejdsudbuddet med ca. 18.500fuldtidsbeskæftigede.I skatteaftalen fra 2007finansieres nedsættelsen af arbejdsindkomst primært af to elemen-ter,jf. 2015-planen.Dels med en del af overskuddet fra Arbejdsmarkedsfonden, der ifølgelovgivning vedtaget i 1998 skulle have været udmøntet i en reduktion af arbejdsmarkedsbi-draget, som således blev aflyst idet arbejdsmarkedsfonden blev afskaffet. Den anden del affinansieringen knytter sig til, at energiafgifterne bliver reguleret med den generelle prisudvik-ling frem til 2015. Denne regulering er med til at understøtte målene i klima- og miljøpolitik-ken, og er i overensstemmelse med skattestoppet. Personskattenedsættelserne i 2007 er så-ledes finansieret inden for rammerne af skattestoppet. Nedsættelsen af personskatterne styr-ker skønsmæssigt arbejdsudbuddet med godt 7.500 fuldtidsbeskæftigede.Skattenedsættelserne i 2004blev finansieret med henvisning til en reduktion i den planlagterealvækst i det offentlige forbrug i 2004 og 2005 (som blev indbudgetteret i finanslovsforsla-get de pågældende år) samt ved anvendelse af en del af puljen på 1 pct. af BNP til målrette-de skattenedsættelser, som var indregnet i den tidligere regerings 2010-plan fra 2001,jf. La-vere skat på arbejdsindkomst.Puljen indgik i den oprindelige plan som bl.a. forudsatte frem-gang i beskæftigelsen og ca. halvering af ØMU-gælden som andel af BNP frem til 2010.

290

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

Kapitel 7

Skattepolitik

Skattenedsættelserne styrker arbejdsudbuddet med skønsmæssigt ca. 10.000 personer, ogden positive virkning på finanserne herfra er ikke indregnet i finansieringsregnestykket (menmedgår isoleret set til at styrke holdbarhed og saldo).

Boks 7.5Nærmere om finansiering af skatteaftalerInitiativFinansierings-elementerImplementering / forudsæt-ninger ift. finansieringAd 1.Realvækst på 0,7 og 0,5pct. forhandlet og aftalt medkommuner og amter og bud-getteret på FL2004 ogFL2005.Realiseret forløb ift. definanspolitiske målAd 1.Realvækst i 2004 og 2005højere end aftalt med kommunerog amter og vedtaget i Folketin-get. Udgiftsskredet accepteret iefterfølgende finanslove mv. idetden strukturelle offentlige saldovar på linje med det primære målog gældsnedbringelsen på for-kant med 2010-planen.Ad 2.Ifølge den sidste 2010-fremskrivning1)var finanspolitik-ken inkl. skattenedsættelserne i2004 holdbar uden krav til nyeinitiativer. Det var inkl. det højereoffentlige forbrug til 2006 og enrealvækst i det offentlige forbrugpå 1 pct. pr. år i 2007-10.

Skatteafta- 1. Realvækst i offent-le 2003.ligt forbrug reduceresfra 1 pct. til 0,7 pct. iFremrykket 2004 og 0,5 pct. iifm. For-2005.årspakken,2004.2. Udmønting af endel af skattepuljen på1 pct. af BNP I 2010-planen.

√

Ad 2. Skattepuljen på 1 pct. i2010-planen forudsætter pri-mært:•strukturelt overskud på ½-1½ pct. af BNP 2001-10.•Holdbar finanspolitik.Skønnede krav herfor i 2004:realvækst 2006-10 på ½ pct.om året og reformbidrag på0,8 pct. af BNP.

Skatteaf-tale 2007

1. Arbejdsmarkedsbi-draget fastholdes på8 pct. Dermed ophæ-ves den nedsættelsetil 7,5 pct., der skulleske efter gældendelov.2. Energiafgifter in-dekseres med 1,8pct. om året fra2008.

Ad 1.I den sidste 2010-fremskrivning1)var nedsættel-sen af arbejdsmarkedsbidragettil 7,5 pct. i overensstemmelsemed en holdbar finanspolitikog strukturelt overskud i 2015.Dette var uden krav til refor-mer, og forudsatte en real-vækst på ca. 1 pct. om året i2007-10.

Ad 1.Forudsætningerne for, atfinanspolitikken var holdbar inkl.et arbejdsmarkedsbidrag på 7,5pct. var bl.a.:•Lavere strukturel ledighedend forudsat i KP06.•Højere strukturelt selskabs-skatteprovenu (0,1 pct. afBNP højere end i KP06).Den strukturelle ledighed er sidennedjusteret yderligere. SkønnetAd. 2.Indekseringen af ener- for det strukturelle selskabsskat-giafgifterne styrker finanserne teprovenu er uændret.i forhold til gældende reglerAd. 2.De nye prioriteringer Iog uændret skattestop til2015-planen forudsatte et re-2015. Skattestoppet til 2015indgik som del af de samlede formbidrag på 14 mia. kr. Re-formkravet er nu 80 pct. indfrietprioriteringer i 2015-plan.og 100 pct., hvis udspil til SU- ogførtidspension gennemføres.

√

1)

Dvs. 2010-fremskrivningen fra august 2007, der dannede udgangspunkt for 2015-planen,jf. Mod NyeMål – Danmark 2015,s. 58.

I nedenstående tabel 7.9 sammenfattes provenuvirkningerne af dels skatteaftalerne fra 2004,2007 og 2009 samt de skattepolitiske elementer i Genopretningsaftalen og øvrige diskretio-nære skattepolitiske tiltag siden 2001. Der er hovedsageligt taget udgangspunkt i provenu-virkninger som fremgår af de lovforslag, der er blevet fremsat i Folketinget. For så vidt angårskatteaftalerne i 2004 og 2007 er der dog foretaget en genberegning af provenuvirkningerne.Merprovenuet fra Nordsøaftalen fra 2004 er desuden genberegnet i lyset af de markant høje-

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

291

Kapitel 7

Skattepolitik

re oliepriser end ventet ved indgåelsen af aftalen. Opgørelsen omfatter ikke virkninger afskattestoppet, herunder beskatningen af fast ejendom, og inddrager ikke finansieringsele-menter og tiltag uden for skattesystemet, jf. nedenfor.

Tabel 7.9Provenuvirkninger af tiltag på skatteområdet siden 2001 (ekskl. boligbeskatning)1)2008Mia. kr., 2011-niveau201020112013

Forårspakken, 20042)Lavere skat på arbejde, 2007Forårspakke 2.0, 20094)Genopretning af dansk økonomiØvrige skatter og afgifter i alt- Heraf Nordsøaftalen af 2004I alt3)

-9,80,00,00,011,111,71,3

-9,8-4,2-8,70,09,47,8-13,3

-9,8-3,8-5,73,79,26,7-6,4

-9,8-3,20,37,47,05,51,7

Provenuvirkningerne er opgjort efter tilbageløb. Der er forudsat samme tilbageløb som i forbindelsemed Forårspakke 2.0. Før tilbageløb er den samlede provenuvirkning af initiativerne på skatteområdet(ekskl. boligskatterne mv.) hhv. +0,3 mia. kr. i 2008, -20,0 mia. kr. i 2010, -10,2 mia. kr. i 2011 og +1,7mia. kr. i 2013.2)ILavere skat på arbejdsindkomstfra 2003 blev forudsat et råderum til lavere skat på arbejdsindkomst på ialt 10½ mia. kr. i 2003-niveau. Det omfatter dels en reduktion af realvæksten i det offentlige forbrugog dels anvendelsen af en afsat pulje til skattelettelser i 2010-planen. Dette er ikke indregnet i tabellen.3)Finansieringen af Lavere skat på arbejde (2007) kommer gradvist over en årrække i takt med indekse-ringen af energiafgifterne.4)Opgjort inkl.Serviceeftersyn af Forårspakke 2.0.Kilde:Lavere skat på arbejdsindkomst(2003) og fremsatte lovforslag mv. For så vidt angår Forårspakken fra2004, Lavere skat på arbejde fra 2007 samt merprovenuet fra Nordsøaftalen fra 2004 er der dog gen-nemført opdaterede beregninger. Indtægterne fra Nordsøaftalen skønnes med betydelig usikkerhedgodt 6 mia. kr. højere i 2010 end ved fremsættelse af lovforslaget, aftagende til knap 2,9 mia. kr. i 2013.

1)

Som det ses af tabel 7.9, medfører de diskretionære skattepolitiske tiltag en svækkelse afskatteindtægterne på i størrelsesordenen 13 mia. kr. i 2010, når der tages hensyn til Nord-søaftalen fra 2004, og omlægningen af selskabsskatten i 2007, som indebærer et umiddel-bart merprovenu. Der er som nævnt ikke indregnet finansieringselementer uden for skatte-systemet, og fra styrkelser af arbejdsudbuddet. Til gengæld er der taget hensyn til tilbagelø-bet via moms og afgifter. Svækkelsen svarer dermed i store træk til de umiddelbare provenu-virkninger (ekskl. tilbageløb) fra Forårspakke 2.0 (på ca. 12½ mia. kr.), som er underfinansie-ret i starten for at understøtte beskæftigelsen under krisen.Skatteindtægterne styrkes ifølge opgørelsen frem mod 2013. Styrkelsen afspejler blandt an-det indfasningen af finansieringselementerne i forårspakke 2.0. Desuden bidrager skatteele-menterne i Genopretningsaftalen til at forbedre den offentlige saldo frem mod 2013.

292

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

Kapitel 7

Skattepolitik

Udover de diskretionære tiltag, der er angivet i tabel 7.9, er der med virkning fra 2003 indførten stigningsbegrænsning for grundskylden. Loftet følger udviklingen i det kommunale ud-skrivningsgrundlag tillagt 3 pct.-point, dog max. 7 pct. Grundvurderingerne er steget markantsiden 2003. Som følge af loftet er provenuet fra grundskylden derfor ikke steget i samme taktsom grundværdierne, idet stigningen først slår igennem over en længere årrække. I takt her-med har det samlede provenu fra ejendomsbeskatningen (ejendomsværdiskat plus grund-skyld) været svagt stigende i forhold til (konjunkturrenset) BNP, også fra 2008 til 2010, jf.fi-gur 7.16.Skatteindtægter fra ejendomsbeskatningen har således ikke bidraget til at svækkefinanserne de senere år.

Figur 7.16Udvikling i provenu fra grundskyld og ejendomsværdiskat

Pct. af konjunkturrenset BNP2,01,51,00,50,0

Pct. af konjunkturrenset BNP2,01,51,00,50,0

90 91 92 93 94 95 96 97 98 99 00 01 02 03 04 05 06 07 08 09 10 11 12GrundskyldEjendomsværdiskatI alt

Kilde: Danmarks Statistik ogØkonomisk Redegørelse,december 2010.

En mekanisk beregning viser, at provenuet fra grundskylden ville være omtrent dobbelt såstort i 2010 i fravær af stigningsbegrænsningen. Der er tale om et midlertidigt bortfald af pro-venu, og provenuet afspejler alene boligprisudviklingen frem mod 2007 og ikke faldet i åreneefter. I takt med at grundpriserne fremadrettet stiger mindre end loftet, vil provenutabet fragrundskylden således gradvist indhentes. Hertil kommer, at der er indført et loft over det kro-nebeløb, som boligejere betaler i ejendomsværdiskat. Provenuet fra ejendomsværdiskattener således steget nogenlunde i takt med (konjunkturrenset) nominelt BNP,jf. figur 7.16,menvæsentligt mindre end boligpriserne.Samlet har ændringer i boligbeskatningen siden 2001 medført en betydelig skattebesparelsefor boligejere, og et tilsvarende mindre skatteprovenu ift. tidligere regler. Den umiddelbareprovenuvirkning af indførelsen af stigningsbegrænsningen for grundskylden skønnes at ud-gøre i omegnen af 19 mia. kr., mens ejendomsværdiskattestoppet isoleret har haft en prove-nuvirkning på ca. 6,4 mia. kr. i 2010 i forhold til en situation med uændrede regler og boligpri-ser mv. Den reelle provenuvirkning er imidlertid mindre, fordi stigningen i blandt andet bolig-priserne ville have været mindre i fravær af stigningsbegrænsningsregel for grundskyld ogejendomsværdiskattestop. Ejendomsværdiskattetoppet, som medfører gradvis faldende be-

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011

293

Kapitel 7

Skattepolitik

skatning af boligejere, når boligpriserne er stigende, reducerer de automatiske stabilisatorer iøkonomien og stiller dermed større krav til andre instrumenter i stabiliseringspolitikken.Virkningen på holdbarhedsindikatoren af skattestoppet fra 2002 til 2020 kan opgøres til 16,3mia. kr. i 2011-niveau, i forhold til en situation hvor bl.a. punktafgifter i kronebeløb mv. aktivtvar sat op i forhold til gældende regler i overensstemmelse med prisudviklingen,jf. tabel 7.10.

Tabel 7.10Provenuvirkning af skattestoppet 2002-2020, 2012-2020 og 2016-2019, 2011-niveau

Varig virkning

2002-2020

2012-2020Mia. kr. (2011-niveau)

2016-2019

Bilafgifter- heraf nominalprincip

-3,6-1,7

-1,7-0,7

-0,8-0,3

EnergiafgifterØvrige stykafgifterFiskale gebyrerEjendomsværdiskatSkattestop i alt- heraf nominalprincip

-2,7-3,4-0,8-5,9-16,3-14,2

-0,0-1,5-0,4-1,1-4,8-3,9

-0,0-0,7-0,2-0,5-2,2-1,8

En relativt stor del af provenuvirkningen er således udtryk for, at punktafgifter mv. i nogle til-fælde er fastlagt nominelt i lovgivningen, samt loftet for ejendomsværdiskatten, hvilket inde-bærer, at skattebyrden gradvist falder, når priserne stiger – selv om skattereglerne er uænd-rede. Denne del af skattestoppet – tabet af afgiftsprovenu ved faste afgifter, ejendomsværdi-skat mv. i forhold til en situation, hvor afgifterne mv. diskretionært blev øget svarende til pris-udviklingen – kan opgøres til 14,2 mia. kr. målt på den varige virkning.Fra 2012 til 2020 kan den varige virkning opgøres til 4,8 mia. kr. I 2015-planen er skattestop-pet indregnet til 2015, mens de knap 2,2 mia. kr. – som vedrører perioden 2016-2019 – er fi-nansieret inden for rammerne af Forårspakke 2.0, hvor den varige virkning blev opgjort tilgodt 3� mia. kr. i 2009-niveau. Virkningen af at indregne skattestoppet i 2020 er ca. ½ mia.kr., målt ved den finanspolitiske holdbarhed.En del af de beregnede virkninger kan henføres til bilafgifterne. Her blev afgiftssatserne førindførelse af skattestoppet reguleret med en faktor der overstiger den generelle prisudvikling,idet satserne for vægtafgift og den grønne ejerafgift blev reguleret med reguleringstallet (dvs.lønudviklingen) plus 1,5 pct.-point. Det vil sige at en del af provenuvirkningen herfra er, at enløbende stramning elimineres. Korrigeret herfor er provenuvirkningen opgjort til 3,9 mia. kr.

294

Reformpakken 2020 – Kontant sikring af Danmarks velfærd¶April 2011