Skatteudvalget 2009-10

SAU Alm.del

Offentligt

J.nr. 2009-418-0135Dato: 18. november 2009

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål 23 af 29. oktober 2009.Spørgsmålet er stillet efter ønske fra Benny Engelbrecht(S).(Alm. del).

Kristian Jensen/Birgitte Christensen

Spørgsmål:Vil ministeren fremsende en opgørelse, der viserden gennemsnitlige skattelettelse pr. borger i de 10 kommuner, der i 2010 får denhøjeste skattelettelse pr. borger, og i de 10 kommuner, der får den laveste skattelet-telse pr. borger,kommuneskatten i de pågældende 20 kommuner, ogden gennemsnitlige kommuneskat for de 10 kommuner med den laveste gennem-snitlige skattelettelse pr. borger og for de 10 kommuner med den højeste skattelet-telse pr. borger.

Svar:Spørgsmålet forstås således, at der spørges til konsekvenserne som følge af ændringer iforbindelse medForårspakke 2.0.Svaret på almindelig del – spørgsmål 18 indeholder en oversigt over konsekvenserne afForårspakke 2.0fordelt på kommuner. De kommuner, hvor den gennemsnitlige ændring afborgernes rådighedsbeløb er størst henholdsvis mindst, fremgår af tabel 1 nedenfor.Derudover henvises til svaret på almindelig del – spørgsmål 18.

Side 2

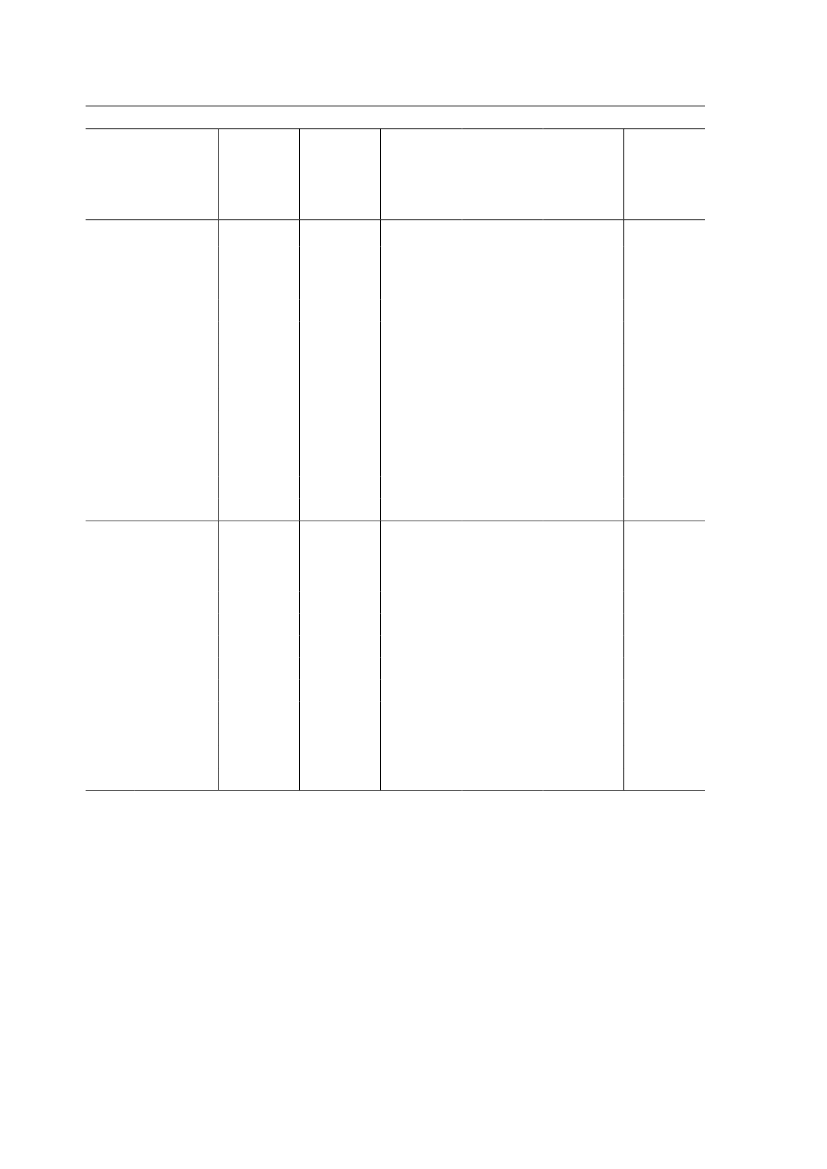

Tabel 1. Samlet gennemsnitlig skattebetaling og ændringer i 2010 som følge afForårspakke 2.0

Ændring iGnsn. æn-rådigheds-dring i rå-beløb ift.Gnsn.dighedsbe-disponibel2)kommune-Kommunalløbindkomst3)1)skatAntalskattesatsGnsn. skat1.000Pct.Kr.Kr.Kr.Pct.Kommuner med størstændring i rådigheds-beløbetGentofteHørsholmRudersdalAllerødDragørLyngby-TaarbækFuresøSolrødFredensborgFrederiksbergKommuner medmindst ændring i rå-dighedsbeløbetLangelandSamsøBornholmLollandSvendborgTønderThistedNordfynsStruerVesthimmerlandAnm:6824532512513721419022,823,522,925,324,823,724,824,624,623,1183.500187.310179.800162.970142.710150.560150.800132.270132.450122.97068.04071.74066.73069.31061.90061.93066.24055.33055.74052.95010.87010.6709.9209.1407.8907.8907.5706.9106.7906.7003,43,43,13,33,13,02,92,82,72,9

1444349574045282236

27,826,025,926,726,125,025,525,524,526,9

78.05075.28078.14081.87086.73084.16089.09090.36088.36090.100

39.85037.06038.15040.61041.17039.28041.13042.01040.59043.030

2.7002.8502.9803.2203.2803.3303.3903.4203.4303.450

1,51,71,71,81,71,81,81,81,81,9

Tabellen viser ækvivalerede skatter og afgifter. Ved ækvivalering foretages der en korrektion af ind-komster, der tager højde for antallet af medlemmer i en familie. Dermed bliver det muligt at sam-menligne indkomster og skatter for familier med forskellig størrelse. En konsekvens af ækvivalerin-gen er, at den samlede skattelettelse for en kommune ikke kan beregnes som antallet af personer ikommunen ganget med den gennemsnitlige ændring i rådighedsbeløbet. Beregningerne er baseret påkonjunkturvurderingen i Økonomisk Redegørelse, december 2008.Skattebetalingen er opgjort som summen af arbejdsmarkedsbidrag, statslige og kommunale ind-komstskatter, herunder aktieindkomstskat samt ejendomsværdiskat. Husstandenes afgifter indgårikke.Ændring i rådighedsbeløb som følge afForårspakke 2.0.Det vil sige, at også forhøjet pensionsbi-drag, tilskud til daginstitutionsbetaling samt de afgifter, der direkte påvirker husstandene, er med-regnet.Disponibel indkomst omfatter skattepligtige indkomster samt en række ikke skattepligtige overfør-selsindkomster.

1)

2)

3)

Kilde: Beregninger på en stikprøve på 3,3 pct. af befolkningen.

Side 3

Side 4