Skatteudvalget 2009-10

SAU Alm.del

Offentligt

J.nr. 2009-518-0087Dato: 04.01.2010

TilFolketinget - Skatteudvalget

Hermed sendes endeligt svar på spørgsmål nr. 2 af 7.oktober 2009. Spørgsmålet er stillet efter ønske fra KlausHækkerup (S).(Alm. del).

Kristian Jensen/Per Bach Jørgensen

Spørgsmål:Der ønskes en redegørelse for de hollandske planer om indførelse af kørselsafgifter,herunder om projektets stade og om de problemer, projektet måtte være løbet ind i.

Svar:Den nederlandske regering besluttede i slutningen af 2007 at indføre et kørselsafgiftssystemfor at reducere trængsel på vejene og forbedre lokalmiljøet. Bilister vil skulle betale enafgift per kørt kilometer i stedet for som i dag at betale registreringsafgift (i Nederlandenekaldet BPM) og periodevis afgift (MRB). Bilisterne vil dermed skulle betale for at benyttebilen, frem for for at eje den, hvilket ifølge den nederlandske regering bidrager til bedretilgængelighed på vejene og et bedre miljø.Denne sommer har Raad van State, som rådgiver den nederlandske regering og parlamentetom lovgivning, afgivet betænkning om satsstrukturen, og 13. oktober er lovforslaget omkørselsafgifter og følgelovgivningen fremsat i repræsentanternes hus. Lovgivningen erendnu ikke vedtaget i parlamentet.Introduktionen af kørselsafgifter forventes at begynde i 2012 for lastbiler. Personbilerforventes i 2013 at begynde gradvist at overgå til kørselsafgifter. Alle personbiler vil førstvære overgået til kørselsafgifter i 2016. Disse milepæle er baseret på det seneste mestoptimistiske planlægningsscenarie, jf. nedenfor, hvor tidsplanen beskrives nærmere.AfgiftsstrukturenAfgiftssatsen der skal betales pr. kilometer vil afhænge af sted og tid for kørslen samthvilken type køretøj, der køres i, herunder køretøjets miljømæssige karakteristika.Afgiftsstrukturen består dels i en køretøjsspecifik basissats, som betales for hver kilometeruanset hvor og hvornår kørslen finder sted. Denne basissats afhænger af køretøjets type ogmiljømæssige karakteristika.Den nederlandske regering har i sit lovforslag om kørselsafgifter desuden givet mulighedfor at opkræve en tillægsafgiftssats på bestemte steder og tidspunkter med trængsel påvejnettet samt på visse genveje. Tillægssatsen kan variere efter sted, tid og kørselsretning,men er ens for alle bilister uanset køretøj. Hvor og hvornår denne tillægssats skal opkræves,er endnu ikke fastlagt. Transportministeren vil i dialog med regioner og kommunerfastlægge trængselszonestrukturen. Til at begynde med, vil alene basissatsen gælde.Hele det nederlandske vejnet bliver omfattet af kørselsafgiften.Den gennemsnitslige basisafgiftssats pr. kilometer for personbiler vil blive 3 cent i 2012stigende til 6,7 cent i 2018, når kørselsafgiften er fuldt indfaset, jf. tabel 1.Tabel 1. Indfasning af den gennemsnitlige basisafgiftssats pr. km fra 2012-18ÅrGnst. køretøjspecifikbasissats, cent20123,020133,520144,020154,620165,320176,120186,7

Provenuet fra kørselsafgifterne går til en såkaldt Infrastruktur Fond, som afholder udgiftertil investeringer i infrastruktur.Side 2

Udenlandske personbiler er undtaget for kørselsafgiften.Det nederlandske kørselsafgiftsprojekt ABvM (Anders Betalen voor Mobiliteit), startede i2004. Siden regeringens beslutning om at at indføre et kørelsafgiftssystem i 2007 harnederlændingene anvendt mange ressourcer til projektet for at kunne fremsætte lovforslagfor parlamentet medio 2009. I øjeblikket arbejder 46 embedsmænd og 99 konsulenter fuldtid på projektet.Omkostningerne til etablering af systemet er estimeret til 3,8 mia. EUR.Driftsomkostningerne i startperioden indtil 2016 er estimeret til 1,9 mia. EUR.Den nederlandske regering har fastsat en målsætning for, hvor meget driftsudgifterne tilkørselsafgiftssystemet må udgøre på 5 pct. af bruttoprovenuet, når systemet er fuldtudbygget. Bruttoprovenuet forventes at udgøre 6,6 mia. EUR i 2018.Omlægning fra afgifter på bilejerskab til kørselsafgifterKørselsafgifterne i Nederlandene skal afløse de nuværende afgifter på bilejerskab. Ligesomi Danmark har Nederlandene dels en registreringsafgift (motorrijwielen eller BPM), somudgør 40 pct. af nettoprisen på en bil med et tillæg for dieselbiler og nedslag for benzinbilersamt afgiftsfrihed for biler med lavt CO2-udslip og tillæg i afgiften for biler med højt CO2-udslip1, og en periodisk ejerafgift (motorrijtuigenbelasting eller MRB) som er baseret påvægt og brændstoftype.2Introduktionen af kørselsafgifter vil ske i etaper, da det ikke er muligt at installereteknikken til at opkræve kørselsafgifter i alle ca. 8 mio. biler på én gang. Hvert år vil engruppe køretøjer bliver udtrukket til at overgå til kørselsafgifter ved lodtrækning blandtkombinationer af de to første bogstaver på nummerpladen. Den enkelte bilist kan altså ikkeselv vælge, hvornår køretøjet overgår til kørselsafgifter.Den periodiske ejerafgift (MRB) vil bortfalde i det øjeblik, det enkelte køretøj overgår tilkørselsafgifter.For at mindske konsekvenserne for brugtbilsmarkedet og reducere nuværende bilejereskapitaltab har Nederlandene valgt at indfase ophævelsen af registreringsafgiften (BPM)gradvist over 7 år, således at afgifterne på bilejerskab først er helt ophævet i 2018, når dengennemsnitlige basisafgiftssats pr. kilometer for personbiler når 6,7 cent, jf. tabel 1.Afgifterne på bilejerskab er således helt udfaset 2 år efter det år, hvor alle biler efter dennuværende mest optimistiske tidsplan betaler kørselsafgifter.Fra 2008 og indtil 2012 reduceres registreringsafgiften (BPM) med 5 pct.-enheder om året.Denne proces er altså allerede påbegyndt. Fra 2013 til 2018 nedsættes registreringsafgiftenmed 12,5 pct.-enheder om året parallelt med, at kørselsafgiften indfases, jf. tabel 1.

Fra 2010 og indtil 2013 vil den nederlandske registreringsafgift gradvist blive omlagt fra en værdiafgift tilalene at være baseret på CO2-udledning.2Der opkræves en lokal tillægsafgift til den periodevise ejerafgift (MRB), som går til de nederlandskeprovinser. Denne ophæves ligeledes, men provenuet skal findes andetsteds end gennem kørselsafgifter.Side 3

1

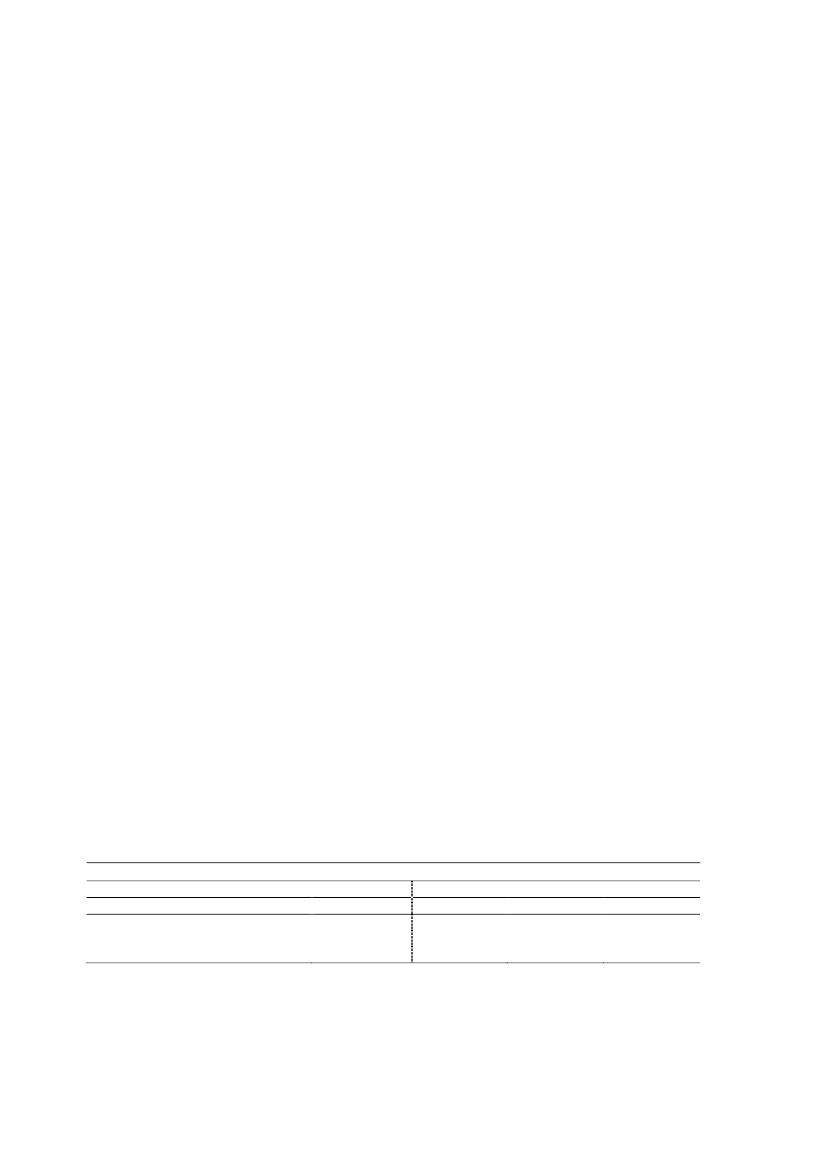

Nærmere om tidsplanen for introduktion af kørselsafgifter i NederlandeneTidsplanlægningen er baseret på tre milepæle: 1) datoen for start på introduktion forlastbiler, 2) datoen for start på introduktion for andre biler og 3) datoen hvor alle biler erovergået til kørselsafgifter.Tidsplanen ligger ikke fuldstændig fast. Den nederlandske regering lægger frem for altvægt på, at indførelsen af kørselsafgifter sker omhyggeligt, hvorfor det kan værenødvendigt at justere tidsplanen.Oprindeligt var intentionen i Nederlandene at introducere kørselsafgifter for lastbiler i juli2011 (i det optimistiske scenarie), og begynde den gradvise omlægning for personbiler ijanuar 2012 med alle personbiler overgået til kørselsafgifter i december 2016. Disseintroduktionstidspunkter var baseret på hvad nederlændingene betegner “deterministisk”planlægning uden indregning af risici og forsinkelser. Det nederlandsketransportministerium har også udmeldt en “sandsynlighedsbaseret tidsplan”med hhv. 15pct., 50 pct. og 85 pct. sandsynlighed for at mulige risici indtræffer, men dendeterministiske tidsplanlægning har hidtil været anvendt som referencepunkt. Denprobabilistiske tidsplanlægning må dog betegnes som det mest realistiske skøn formilepælene i projektet.I sin anden afrapportering på fremdriften i ABvM-projektet offentliggjort 6. april 2009, hardet nederlandske trafikministerium annonceret en forsinkelse på 8 måneder for alle tre faseraf projektet. Forsinkelsen skyldtes dels, at det krævede 5 måneder mere end forudsat til atfastlægge system-arkitekturen og dels 3 måneder mere end forudsat til koordinering afudbudsprocessen mellem ”hovedsporet” og ”garantisporet” for On Board Units (OBU), jf.nedenfor.I sin tredje afrapportering på fremdriften i ABvM-projektet offentliggjort 29. september2009, har det nederlandske trafikministerium annonceret en yderligere forsinkelse af alletre projektfaser på 6 måneder. Dennne forsinkelse skyldtes dels at specifikation afudbudskrav og forberedelse af dialogen med markedsaktører tog 3 måneder mere endplanlagt dels en forsinkelse på 3 måneder som følge af tre retssager anlagt af virksomhederi prækvalificeringsfasen i sommeren 2009 forud for udbudsrunden. Den nederlandske statvandt alle tre retssager, og dialogen med de valgte private virksomheder startede 29.september 2009. Samtidig med annonceringen af de yderligere 6 måneders forsinkelse, erden skønnede implementeringsperiode for personbiler dog blevet forkortet fra 59 månedertil 36 måneder.De tre milepæle i tidsplanlægningen ser dermed aktuelt ud som angivet i tabel 2.Tabel 2. Tidsplan for milepæle i ABvM-projektetDeterministisk

Start på introduktion for lastbilerSeptember 2012Start på introduktion for andre bilerMarts 2013Alle biler er overgået til kørselsafgifter Februar 2016Probabilistisk

P15

P50

P85

Oktober 2013April 2014Oktober 2014Februar 2014 Oktober 2014 Februar 2015Januar 2018 December 2018 December 2019

TeknologienSystemet til at bestemme, hvor mange kilometer der køres og i hvilke zoner, vil blivebaseret på satellitteknologi, som måler bilens øjeblikkelige position. Satellitsignalernematches med et kort over zone-strukturen, der alene er specificeret som satellitkoordinater.Side 4

Systemet kræver således ikke map matching, hvor koordinaterne for bilens positionmatches med et kort over vejnettet. Det bidrager til at holde omkostningerne til systemetnede. I introduktionsfasen vil kørselsafgiftssatsen for et givent køretøj være ens uanset stedog tid for kørslen, jf. ovenfor, hvilket reducerer de teknologiske risici.Alle biler skal udstyres med en registreringsenhed eller OBU, som er en lille boks, derregistrerer al kørslen foretaget i Nederlandene og til hvilken sats. OBU’en kan enten sendeløbende eller aggregeret information om kørslen via mobiltelefonnettet (GSM/GRPS) til etcentralt administrationscenter (back office), hvor der bliver dannet en afgiftsopkrævning,som sendes til bilisten.Teknikken i kørselsafgiftssystemet skal testes i stor udtrækning, før det kan introduceres.Nederlandene planlægger derfor at gennemføre en praktisk test i stor skala med 60.000biler i løbet af 2012.Omkostningerne til at anskaffe og installere den første OBU afholdes af staten. I alt skalomkring 8 millioner enheder produceres og installeres. Installationen sker på synscentereller et andet certificeret værksted.Bilisterne vil kunne vælge mellem en basis-enhed og en OBU som kombinererfunktionerne i basis-enheden med funktioner som navigationsudstyr mv.Private udbydereI 2008 besluttede den nederlandske regering, at kørselsafgiftssystemet skal implementeresaf private virksomheder udvalgt i en åben markedslicitation og at systemet skal værebaseret på en åben standard. De tekniske krav til systemet og vilkårerne for dets funktionbliver udviklet i samarbejde med udvalgte private virksomheder.I slutningen af 2008 begyndte et udbud, hvor private virksomheder kunne byde ind på atmedvirke til udviklingen af systemet. Mange virksomheder er interesserede i at udvikle ogtilvejebringe enhederne. Siden september 2009 har en række registrerede virksomhederværet i dialog med det nederlandske trafikministerium om, hvilke krav til funktionalitetenmv. som OBU’en skal opfylde. Da enheden skal opfylde strenge krav, må kun certificeredeselskaber fremstille og installere dem. Certifikationskravene fastlægges ligeledes med deudvalgte virksomheder.Det vil herefter blive overladt til markedet at udbyde det tekniske udstyr til opkrævning afkørselsafgifter og nødvendige services såsom datakommunikation. Dette vil bidrage til atmindske omkostningerne til kørselsafgiftssystemet og sikre innovation og brugervenlighed.Bilejerne vil selv kunne vælge, hvilket selskab de anvender til at få udstyret installeret ogtil at levere de medfølgende serviceydelser.Parallelt med hovedsporet med åbent marked for certificering til installation af OBU’er,hvor det enkelte selskab, der udbyder systemet, kan kombinere OBU’en med forskelligeandre services til bilisterne, forfølger Nederlandene også et ”garantispor”, hvor statenudvælger én udbyder til at producere en standardiseret OBU. Garantisporet skal sikrefremdrift i udviklingen af systemet og muliggøre test i stor skala.

Side 5

Udover den igangvæende dialog med udvalgte selskaber om kravspecifikation ogcertificering, vil der derfor blive gennemført et udbud om leverance af OBU’er undergarantisporet.Registrering og retssikkerhedLigesom den danske regering vil gøre det, har Nederlandene lagt stor vægt på, atkørselsafgiftsssytemet ikke skal gøre det muligt at overvåge borgernes færden. Ingenmyndighed eller virksomhed vil kunne se, om en specifik bilist befandt sig på et bestemtsted på et bestemt tidspunkt, medmindre bilisten giver tilladelse hertil. En OBU designetsom en såkaldt “Smart Client” vil sikre et højt niveau af diskretion. Kun det samlede antalkilometre kørt til hver pris vil blive sendt til administrationscentralen; ikke hvor og hvornårkørslen fandt sted.Den enkelte bilejer vil imidlertid også kunne vælge en “Slim Client” OBU, somvideresender de rå data om, hvor og hvornår kørslen finder sted, og som kan anvendes afudbydere til at tilbyde supplerende serviceydelser. Kun hvis bilisten personligt givertilladelse dertil, kan mere detaljeret information vidergives til selskabet, f.eks. for atvirksomheden kan tilbyde forskellige navigationsrelaterede tilkøbsydelser.Der vil blive stillet strenge krav til selskaber som udbyder OBU’er om sikker håndtering afbilisternes data om sted og tid for kørslen.Kontrol og efterlevelseSikring af regelefterlevelse er en væsentlig offentlig opgave i forbindelse med etablering afet kørselsafgiftssystem. Nederlandene planlægger en række foranstaltninger til at sikre, atalle betaler kørselsafgifter. On board-udstyret i hver bil vil indeholde en chip eller et“trusted element” (TE) svarende til SIM-kortet i en mobiltelefon, som sikrer at data omkørslen sendes til back office-funktionen. Desuden planlægges et system med enkombination af fysiske porte og manuelle, mobile kontrolenheder, der kontrollerer at onboard-udstyret i bilerne fungerer korrekt. Endelig sikres myndighederne mulighed for atsystematisk omgåelse kan retsforfølges.

Side 6