Skatteudvalget 2009-10

SAU Alm.del

Offentligt

J.nr. 2010-713-0026Dato: 12. marts 2010

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 174 af 29. januar2010.Spørgsmålet er stillet efter ønske fra Jesper Petersen (SF).(Alm. del).

Troels Lund Poulsen/Henrik Ludolph

Spørgsmål 174:

Ministeren anmodes om at beregne de skattemæssige konsekvenser af følgende situationfor en person, der driver selvstændig virksomhed, og selvangiver resultatet under virksom-hedsordningen, og har en betydelig konto for opsparet overskud og har en skattepligtig ind-komst der overstiger topskattegrænsen:a) For indkomståret 2008 havde den pågældende valget mellem at indbetale 100 t.kr somrestskat ved at hæve det pågældende beløb i virksomhedsordningen og betale denne rest-skat henholdsvis i december 2008 (og dermed blive beskattet som mindre opsparet i de-cember 2008) eller i henholdsvis januar og juni 2009 (og dermed blive beskattet som min-dre opsparet i 2009).Hvilken mindre/merskat fremkom i henholdsvis 2008 og 2009 og hvilke tillæg betød densenere foretagne betaling af restskatten for 2008 ved betaling i 2009?b) For indkomståret 2009 havde den pågældende valget mellem at indbetale 100 t.kr somrestskat ved at hæve det pågældende beløb i virksomhedsordningen og betale denne rest-skat henholdsvis i december 2009 (og dermed blive beskattet som mindre opsparet i de-cember 2009) eller i henholdsvis januar eller juni 2010 (og dermed blive beskattet sommindre opsparet i 2010).Hvilken mer/mindreskat fremkommer i henholdsvis 2009 og 2010 og hvilke tillæg betødden senere foretagne betaling af restskatten for 2009 ved betaling i januar eller juni 2010?Svar:Der er taget udgangspunkt i en situation, hvor den beregnede personlige indkomstskat afårets hævninger og af ikke–virksomhedsrelaterede indkomstelementer med tillæg af den fo-reløbige skat af årets virksomhedsopsparing før hævning til restskat m.v. overstiger for-skudsskatten med 100.000 kr.For at kunne indbetale 100.000 kr. som frivillig indbetaling er det nødvendigt at øge hæv-ningerne fra virksomheden. Dette forøger på den ene side den personlige indkomst og påden anden side reduceres virksomhedsopsparingen. Den øgede personlige indkomst forhø-jer isoleret set den manglende skattebetaling, mens den reducerede virksomhedsopsparingmedfører tilbagebetaling af tidligere års virksomhedsskat eller nedsætter årets virksom-hedsskat.Ved besvarelsen er det lagt til grund, at der er tale om en topskatteyder i en gennemsnits-kommune, således at marginalskatten for personlig indkomst udgør 63,0 pct. for indkomst-året 2008, 62,8 pct. for indkomståret 2009 og 56,1 pct. for indkomståret 2010. Det er end-videre forudsat, at hævningen til restskattebetalingen i det ene yderpunkt sker af virksom-hedsopsparing foretaget med en foreløbig skat på 50 pct. beskatning eller i det andet yder-punkt med en foreløbig skat på 25 pct. Sker betalingen af restskatten alene ved en formind-skelse af indkomstårets opsparing, udgør den foreløbige skat 25 pct. Rentetillæg m.v. ind-går ikke i beregning af det beløb, der skal hæves til restskattebetalingen

Side 2

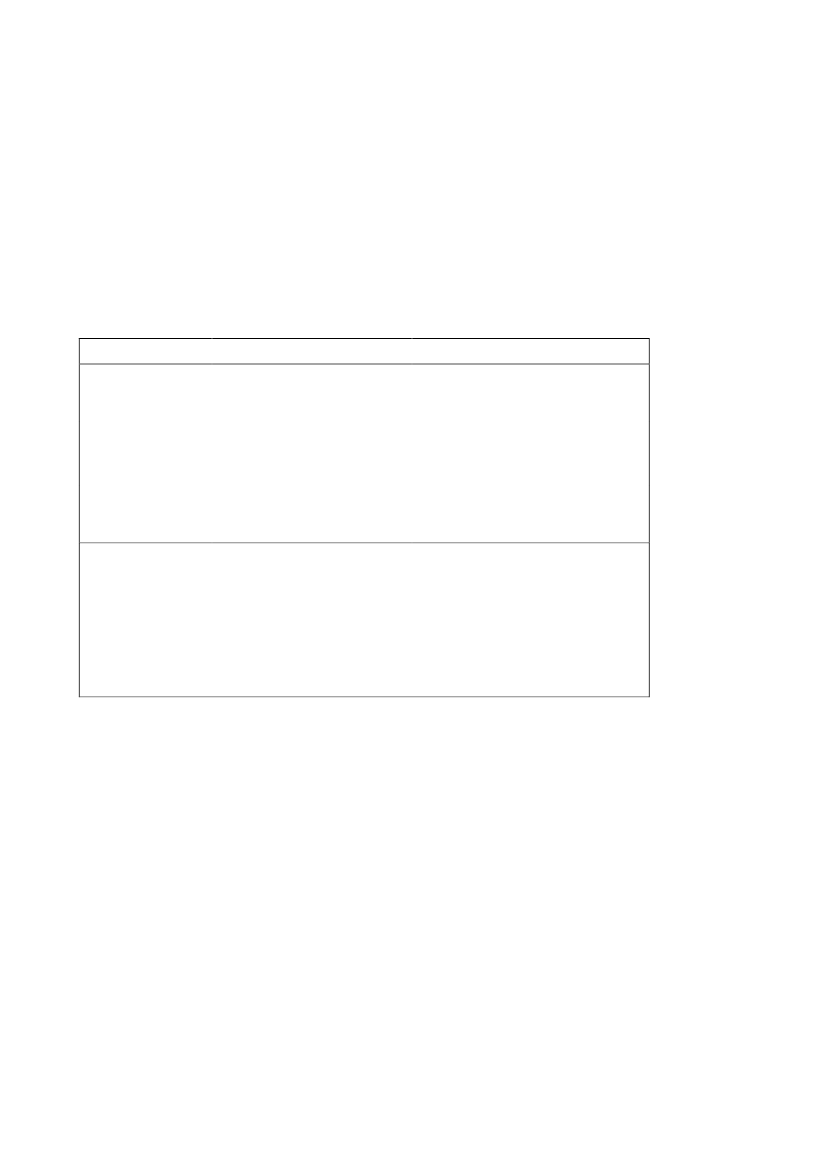

I nedenstående oversigter er de hævede beløb, skatten heraf samt forrentning beregnet vedindbetaling af frivillig indbetaling/restskat henholdsvis 30. december, 2. januar og 29. juni ihenholdsvis 2008, 2009 og 2010. Der er således set bort fra, at den 2. januar 2010 ikke eren bankdag. I praksis vil skatteydere i virksomhedsordningen, og som foretager større fri-villige indbetalinger, udskyde hævningen af midlerne til det følgende indkomstår. I stedetfinansieres indbetalingerne med midler fra privatdelen eller med midler der lånes hen overårsskiftet, jf. svaret på spørgsmål 123 (samlingen 2005/06).I tabel 1 er den hævede virksomhedsopsparing foreløbigt beskattet med 50 pct.Tabel 1. Hævning, skat heraf samt rentebetaling ved alternative indbetalings-tidspunkter for frivillige indbetalinger /restskat på 100.000 kr. i 2008 og 2009.Skattesats for hævet virksomhedsopsparing 50 pct.Kr.30.december i ind-komståret2. januar i det efter-følgende årIndkomstår 2008Skat i alt: 135.135 kr.Nettoskat: 35.135 kr.Rentebetaling: 0 kr.Indkomstår 2009Skat i alt: 134.409 kr.Nettoskat: 34.409 kr.Rentebetaling: 0 kr.

Skat i alt: 134.409 kr.Skat i alt: 113.895 kr.Nettoskat: 34.409 kr.Nettoskat: 13.895 kr.Rentebetaling: 1.888 kr.Rentebetaling: 29 kr.1)Skat i alt: 113.895 kr.Skat i alt: 134.409 kr.29. juni i det efter-Nettoskat: 13.895kr.Nettoskat: 34.409 kr.følgende år2)Rentebetaling: 2.584 kr.Rentebetaling: 6.609 kr.1)Såfremt der den 29. juni indbetales 134.409 kr. som frivillig indbetaling, tilbagebetales de 94.409kr., som ligger ud over grænsen på 40.000 kr. for indbetalinger efter 15. marts. Det tilbagebetaltebeløb genopkræves som restskat tillige med et restskattetillæg på 7 pct. eller 6.609 kr., således atdet samlede restskattebeløb bliver 101.017 kr. Heraf opkræves de 18.939 kr. gennem indregning iforskudsskatten for 2010, mens de resterende 82.078 kr. opkræves i 3 rater i september, oktober ognovember 2009.2)Der er ikke modregnet rentevirkningen af kredittiden forlænges fra ca. 6 måneder til ca. 11 må-neder.

I indkomståret 2008 overføres der et kontant beløb på 135.135 kr. fra virksomhedsdelen tilprivatdelen. Med en foreløbig virksomhedsskat på 50 pct. bliver det samlede beløb til be-skatning det dobbelte eller 270.270 kr. Med en skattesats på 63 pct. bliver skatten af dethævede beløb på i alt 170.270 kr. Efter modregning af virksomhedsskatten på 135.135 kr.bliver nettoskatten 35.135 kr., således at det disponible beløb bliver 100.000 kr. Med en fo-reløbig skat på 50 pct. bliver den yderligere skat, der skal betales ved hævningen, således afbegrænset størrelse.Oversigten viser, at der med ordningen med dag-til-dag renteberegningen er skabt en merefleksibel ordning for frivillige indbetalinger, hvor det frem til 1. juli i året efter indkomst-året ikke er nogen tidspunkter, hvor forrentningen stiger markant i store spring. I de tidlige-re regler steg forrentningen for store frivillige indbetalinger markant både 1. januar og 15.marts.

Side 3

I tabel 2 nedenfor er der foretaget en tilsvarende beregning, når den hævede virksomheds-opsparing er foreløbigt beskattet med 25 pct. Beregningen gælder også i den situation, hvorden yderligere hævning til restskat kan rummes i årets virksomhedsoverskud.Den mindre foreløbige skat af virksomhedsopsparing bevirker, at der skal hæves et betyde-ligt større beløb til dækning af til restskatten på 100.000 kr. Det større hævekrav bevirkerpå den anden side, at virkningen af nedsættelsen af marginalskatten iForårspakke 2.0bli-ver større end i tabel 1.Tabel 2. Hævning, skat heraf samt rentebetaling ved alternative indbetalings-tidspunkter for frivillige indbetalinger /restskat på 100.000 kr. i 2008 og 2009.Skattesats for hævet virksomhedsopsparing 25 pct.Kr.30.december i ind-komståret2. januar i det efter-følgende årIndkomstår 2008Skat i alt: 202.703 kr.Nettoskat: 67.568 kr.Rentebetaling: 0 kr.Indkomstår 2009Skat i alt: 201.613 kr.Nettoskat: 101.613 kr.Rentebetaling: 0 kr.

Skat i alt: 201.613 kr.Skat i alt: 170.843 kr.Nettoskat: 101.613 kr.Nettoskat: 70.843 kr.Rentebetaling: 3.232 kr.Rentebetaling: 43 kr.1)Skat i alt: 170.843 kr.Skat i alt: 201.613kr.29. juni i det efter-Nettoskat: 70.843 kr.Nettoskat: 101.613 kr.)følgende år2)Rentebetaling: 3.876 kr.Rentebetaling: 11.313 kr.1)Såfremt der den 29. juni indbetales 201.613 kr. som frivillig indbetaling, tilbagebetales de161.613 kr., som ligger ud over grænsen på 40.000 kr. for indbetalinger efter 15. marts. Det tilba-gebetalte beløb genopkræves som restskat tillige med et restskattetillæg på 7 pct. eller 11.313 kr.,således at det samlede restskattebeløb bliver 172.926 kr. Heraf opkræves de 18.939 kr. gennemindregning i forskudsskatten for 2010, mens de resterende 153.987 kr. opkræves i 3 rater i septem-ber, oktober og november 2009.2)Der er ikke modregnet rentevirkningen af kredittiden forlænges fra ca. 6 måneder til ca. 11 må-ner.

Side 4