Skatteudvalget 2009-10

SAU Alm.del

Offentligt

J.nr. 2010-713-0026Dato: 12. marts 2010

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 169 af 29. januar2010.Spørgsmålet er stillet efter ønske fra Jesper Petersen (SF).(Alm. del).

Troels Lund Poulsen/Henrik Ludolph

Spørgsmål 169:

Ministeren anmodes om at beregne, hvad rente/tillæg til skatten vil være i følgende eksem-pel:En person betaler via A- og B skat den skat, der skal betales af den almindelige indtjening.Den pågældende person sælger sine hovedaktionæraktier med en skattepligtig avance på 3mio. kr. Der er ikke taget hensyn til dette i forskudsskatten, og restskatten vil derfor udgøreskatten af denne indkomst (ikke anden aktieindkomst i dette år).Der bedes beregnet situationen:a) Det pågældende salg er sket i januar 2008, og den pågældende indbetaler ikke noget somfrivillig skat i 2008.Hvad vil rente og tillæg udgøre, hvis skatten blev indbetalt:2. januar 20094. marts 200929. juni 2009?b) Det pågældende salg er sket i januar 2009, og den pågældende indbetaler ikke noget somfrivillig skat i 2009.Hvad vil rente og tillæg udgøre, hvis skatten bliver indbetalt:2. januar 201014. marts 201029. juni 2010?Svar:Ved besvarelsen er det af hensyn til overskueligheden lagt til grund, at aktieindkomstskat-ten i både 2008 og 2009 ville udgøre 1,29 mio. kr., svarende til 43 pct. af aktieindkomstenpå 3 mio. kr. Der er således set bort fra, at en del at en del af aktieindkomsten (46.700 kr./-48.300 kr.) beskattes med 28 pct. og at en del af indkomsten ud over overgangssaldoeneventuelt kunne blive beskattet med 45 pct.I nedenstående oversigt er rentetillæg/ restskattetillæggene beregnet ved indbetaling af fri-villig indbetaling/restskat henholdsvis 30. december, 2. januar, 14. marts og 29. juni i hen-holdsvis 2008, 2009 og 2010.

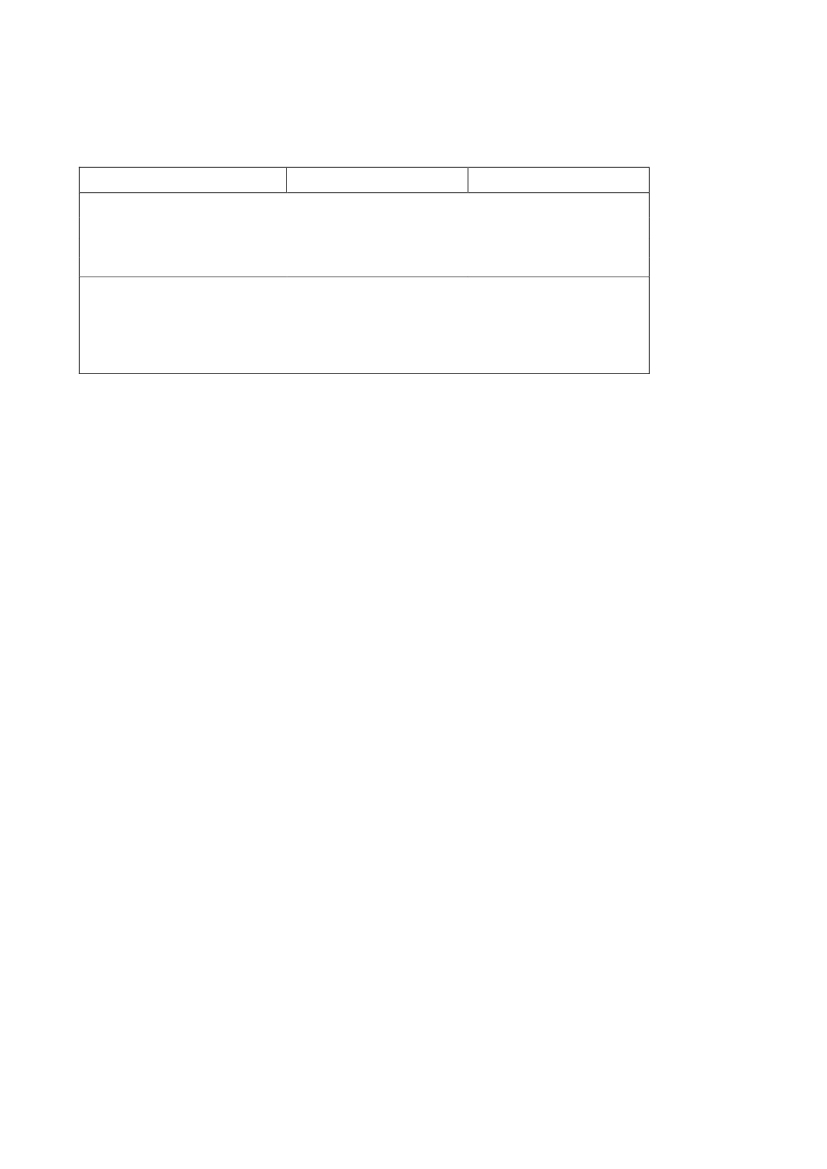

Side 2

Rentetillæg og procenttillæg ved alternative indbetalingstidspunkter for fri-villige indbetalinger /restskat af 1,29 mio. kr. ved aktiesalg i 2008 og 2009.Kr.Salgsår 2008Salgsår 200930.december i salgsåret002. januar i det efterfølgende år25.00032514. marts i det efterfølgende år25.00011.8681)29. juni i det efterfølgende år87.50029.2641))Såfremt der den 29. juni indbetales 1.290.000 kr. som frivillig indbetaling, tilbagebetales de1.250.000 kr. Beløbet samt procenttillægget til restskat, i alt 1.337.500 kr., genopkræves som rest-skat, hvoraf de 1.318.561 kr. opkræves i 3 rater september, oktober og november 2009, mens deresterende 18.939 kr. indregnes i forskudsskatten for 2010. Der er ikke modregnet rentevirkningenaf den længere kredittid.

Oversigten viser, at der med ordningen med dag-til-dag renteberegningen er skabt en merefleksibel ordning for frivillige indbetalinger, hvor det frem til 1. juli i året efter indkomst-året ikke er nogen tidspunkter, hvor forrentningen stiger markant. I de tidligere regler stegforrentningen for store frivillige indbetalinger markant både 1. januar og 15. marts.

Side 3