Skatteudvalget 2009-10

SAU Alm.del

Offentligt

J.nr. 2010-713-0026Dato: 12. marts 2010

TilFolketinget - Skatteudvalget

Hermed sendes svar på spørgsmål nr. 150 af 29. januar2010.Spørgsmålet er stillet efter ønske fra Jesper Petersen (SF).(Alm. del).

Troels Lund Poulsen/Henrik Ludolph

Spørgsmål 150:Ministeren anmodes om nærmere at belyse, hvorledes det i lovforslag L 201 af 22. april 2009under pkt. 4.3. beregnede merprovenu på 275 mio. kr. mere specifikt er beregnet, særligt detanførte merprovenu på 135 mio. kr. vedrørende frivillig indbetaling, samt de henholdsvis + 100mio. kr. og – 100 mio. kr., der angives at være konsekvensen af ændret adfærd. I forlængelseheraf ønskes oplyst det aktuelle skøn over merprovenuet i 2009, 2010 og 2011 af de ændrederegler.

Svar:Det anførte merprovenu på 275 mio. kr. årligt med uændret adfærd er nærmere i specifice-ret for de enkelte elementer nedenfor. Ved beregningerne er der taget udgangspunkt i rente-satser fastlagt ud fra de aktuelle renteforhold i marts 2009. Som det fremgår at lovforslagetsprovenubemærkninger varierer merprovenuet med renteniveauet.1. Frivillige indbetalinger.I provenuberegningerne er det lagt til grund, at de frivillige indbetalinger udgør 16 mia. kr.årligt, hvoraf de 6½ mia. kr. fortages efter indkomstårets udløb. Heraf forudsættes 1� mia.kr. at være store indbetalinger foretaget senest 15. marts og de 5� mia. kr. i perioden 15.marts til 1. juli. Bortfaldet af 2 pct.s-tillægget på de store indbetalinger før 15. marts medfø-rer isoleret set et provenutab på ca. 25 mio. kr., mens indførelsen af dag-til-dag renten, somi provenuberegningerne er forudsat at udgøre 5,5 pct. p.a., medfører et provenu på ca. 15mio. kr. baseret på en gennemsnitlig renteperiode på 2,5 måned.For de resterende 5� mia. kr. er provenuet af dag-til-dag renten beregnet til ca. 145 mio. kr.baseret på en renteperiode på 6 måneder.Samlet skønnes merprovenuet vedrørende frivillige indbetalinger til ca. 135 mio. kr. årligtmed uændret adfærd.2. RestskatDet er endvidere lagt til grund, at restskatterne udgør 9 mia. kr. årligt. Forhøjelsen af rest-skattetillægget fra 7 pct. til 7,5 pct. skønnes på denne baggrund at indbringe ca. 45 mio. kr.årligt.3. Overskydende skatDet er endvidere lagt til grund, at de overskydende skatter udgør 19 mia. kr. årligt. Ned-sættelsen af procentgodtgørelsen til overskydende skat fra 2 pct. til 1,5 pct. skønnes pådenne baggrund at indbringe ca. 95 mio. kr. årligt.Samlet provenu med uændret adfærdI lovforslaget er der således skønnet samlet at fremkomme et merprovenu på ca. 275 mio.kr. årligt.Adfærdsændringer

Side 2

Indledningsvist skal det bemærkes, at det i sagens natur er vanskeligt at skønne over ad-færdsændringerne. I provenuberegningerne til L 201 er det lagt til grund, at indførelsen afdag-til-dag renten ikke påvirker størrelsen af de frivillige indbetalinger nævneværdigt, lige-som størrelsen af restskat og overskydende skat ligeledes er forudsat uændret. Derimod erdet forudsat, at betalingstidspunkterne for de frivillige indbetalinger ændrer sig. Det eroverordnet lagt til grund, at borgerne vil fremrykke de frivillige indbetalinger. Dog er detforudsat, at bortfaldet af det faste 2 pct.s-tillæg til de store indbetalinger medfører, at en delaf de frivillige indbetalinger, der tidligere blev foretaget før årsskiftet for at undgå det fastetillæg på 2 pct. fremover vil blive indbetalt efter årsskiftet mod en betydelig lempeligeredag-til-dag rente. Herved undgår skatteyderne det administrative besvær med at opgørerestskatten i den travle tid op mod årsskiftet mod en beskeden rentebetaling. Det er i bereg-ningen forudsat, at 4½ mia. kr. eller op mod halvdelen af de frivillige indbetalinger pr 30.december fremover vil blive indbetalt efter årsskiftet med hovedvægten i januar og februarmåned, jf. Tabel 1 nedenfor, hvor betalingsforskydningerne er specificerede.For indbetalinger, der tidligere blev foretaget pr. 15. marts i det efterfølgende år, er det lagttil grund, at de fremover vil blive indbetalt i månederne januar, februar og marts. Endelig erdet forudsat, at⅔ indbetalinger pr. 1. juli vil blive fremrykkettil 30. december i indkomst-året og⅓ til medio aprili det efterfølgende år, når årsopgørelsen foreligger.Fremrykningen vil på den ene side medføre et mindre provenu fra dag-til-dag renten på ca.100 mio. kr. og på den anden side medføre en rentefordel for det offentlige på ligeledes 100mio. kr. I Tabel 1 er denne rente benævnt likviditetsrente. Den er beregnet med satsen på5,75 pct. p.a., der anvendes ved beregninger af den finanspolitiske holdbarhed.Tabel 1. Ændring af betalingsmønster for frivillige indbetalinger pga. dag-til-dag renteordningen.Indbetalingstidspunkter for frivillige indbetalingerTidligere reglerIndbetalingstids-Beløbpunkt for frivillige Mia. kr.indbetalinger.30. december15. marts1. juliI alt9,501,255,2516,0Dec.Mia. kr.5,000,003,458,45JanuarMia. kr.2,000,400,002,40Nye reglerFebruarMia. kr.2,000,450,002,45MartsMia. kr.0,500,4000,90AprilMia. kr.0,000,001,801,80Rentevirkninger af ændre-de betalingstidspunkterDag-til-rente.Mio. kr.25-5-120-100Likviditets-renteMio. kr.-255120-100

Merprovenuet 2009.Rentefaldet i løbet 2009 har medført, at rentesatserne for indkomståret 2009 er blevet lave-re end forudsat i L 201, hvilket samlet set medfører, at merprovenuet vedrørende 2009 erca. 60 mio. kr. større end det anførte skøn i L 201. Der er her forudsat uændret adfærd. For-skellen for de enkelte elementer fremgår tabel 2 nedenfor.Der foreligger endnu ikke tilstrækkelige oplysninger, om de faktiske frivillige indbetalingerfor 2009, således at det er muligt at bedømme adfærdsændringerne som følge af de ændrederegler. Der foreligger ligeledes ikke oplysninger, der gør det muligt at skønne over virknin-gen for indkomstårene 2010 og 2011.Side 3

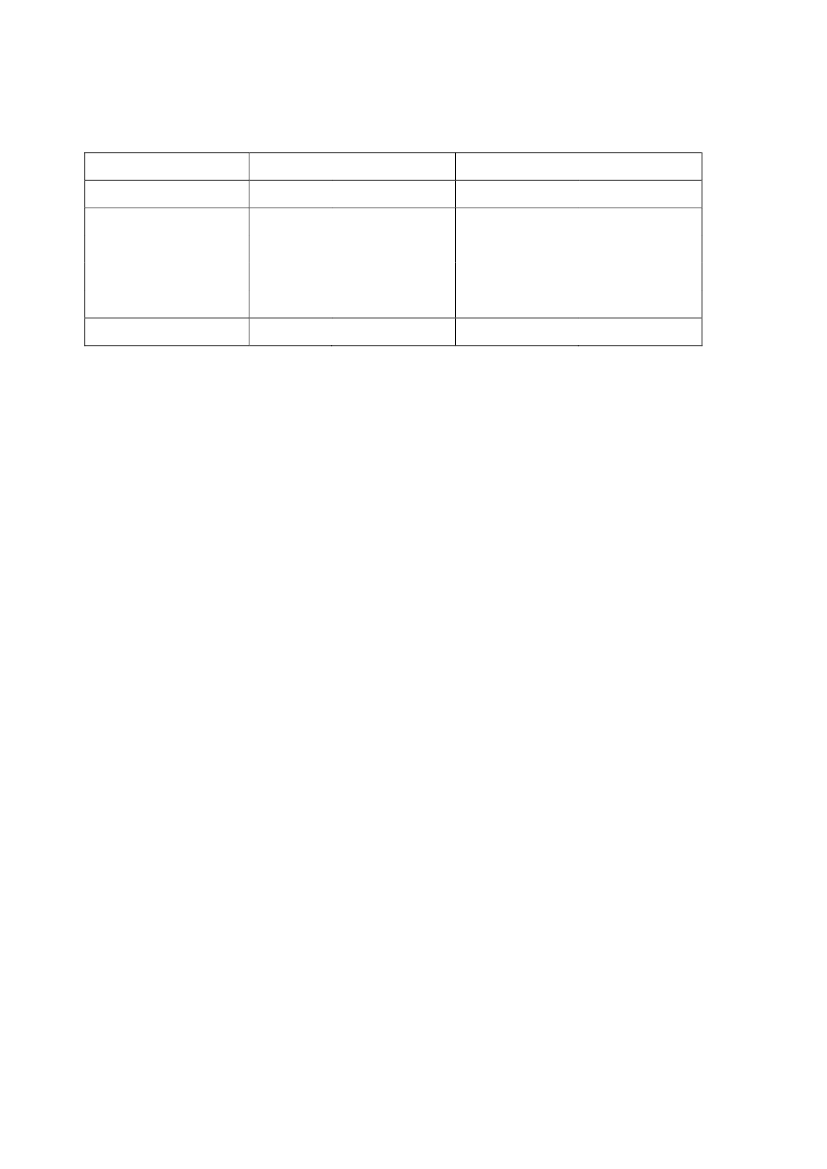

Tabel 2. Satser og merprovenu i L 201 og for indkomståret 2009.

Rentesats/tillæg/godtgørelseL 201Pct.Frivillige indbetalingerRestskatOverskydende skatI alt5,57,51,5Pct.4,66,60,62009Mio. kr.1354595275L 201Mio. kr.105-35265335Merprovenu2009Side 4