Skatteudvalget 2009-10

SAU Alm.del

Offentligt

NotatJ.nr. 2008-309-0037

Referenceramme for skatteudgifter

Side 1 af 30

IndholdsfortegnelseReferenceramme for skatteudgifter...................................................................... 11.1.1.1.2.2.2.1.3.4.4.1.4.2.4.3.5.5.1.5.2.5.3.5.4.Indledning .................................................................................................... 4Definition af skatteudgifter og referenceramme ...................................... 4Ny referenceramme.................................................................................. 5Beregningsmetoder ...................................................................................... 6Beregningseksempler ............................................................................... 7Udviklingen i det danske indkomstskattesystem ......................................... 9Referenceramme for beskatning af arbejdsindkomst m.v.......................... 11Lempelig beskatning .............................................................................. 13Skattefritagelser...................................................................................... 15Fradrag i indkomsten.............................................................................. 15Referenceramme for beskatning af kapitalindkomst.................................. 17Husholdningernes kapitalindkomst........................................................ 18Selskabsskat ........................................................................................... 20Afskrivningsreglerne.............................................................................. 21Erhvervslivets etableringsformer ........................................................... 21

5.4.1.Regler for beskatning af selvstændigt erhvervsdrivende, herundervirksomhedsskatteordningen.............................................................................. 225.5.5.5.1.5.5.2.5.5.3.6.6.1.6.2.6.2.1.6.2.2.6.3.7.7.1.7.2.Alternative etableringsformer ................................................................ 23Andelsforeninger................................................................................ 23Fonde.................................................................................................. 24Nr. 6-foreninger.................................................................................. 24

Referenceramme for indirekte beskatning ................................................. 25Merværdiafgiften - momsen................................................................... 26Afgifter pålagt enkelte vare eller tjenesteydelser -punktafgifter............ 27Parafiskale afgifter ............................................................................. 28Forhold til anden regulering............................................................... 28Afgifter på spil ....................................................................................... 28Kredittider (afregningsperioder og betalingsfrister) .................................. 29Virksomheder......................................................................................... 29Personer.................................................................................................. 30

Side 2 af 30

7.3.8.

Renter ..................................................................................................... 30Dødsbobeskatning ...................................................................................... 30

Side 3 af 30

1. Indledning

I Skatteministeriets lovforslag skal det fremgå, hvis der indføres nye skatteud-gifter og/eller ændres i eksisterende skatteudgifter. Det skal beskrives, hvoriskatteudgiften består, formålet med skatteudgiften samt hvilken branche ellergruppe, der er den direkte modtager. Ændringer i selve satsstrukturen, der med-fører ændringer i niveauet for eksisterende skatteudgifter genberegnes som ho-vedregel ikke. Ændringer i andre ministeriers love kan medføre ændringer iskatteudgifter i et begrænset omfang.I denne vejledning opstilles en referenceramme for beregninger af skatteudgif-ter. Vejledningen er baseret på en ny definition af referenceramme, der er opstå-et bl.a. som følge af en forudgående debat om opgørelse og offentliggørelse afskatteudgifter.Efter en gennemgang af beregningseksempler for forskellige typer af skatteud-gifter, beskrives hovedtrækkene i den eksisterende danske skatte- og afgiftslov-givning. Beskrivelsen skal tjene som udgangspunkt for referencerammen afskattesystemet, hvormed afvigelser herfra defineres som skatteudgifter. Der eralene tale om en gennemgang af hovedtrækkene i skattesystemet, hvorfor skatte-og afgiftslovene ikke vil blive gennemgået i detaljer med henblik på at kunneidentificere samtlige skatteudgifter.1.1. Definition af skatteudgifter og referenceramme

Skatteudgifter kan beskrives som afvigelser i skattesystemet i forhold til en gi-ven referenceramme. Dvs. afvigelser der medfører en gunstig skattemæssig be-handling af bestemte typer af aktiviteter og/eller grupper af skatteydere. Den po-sitive særbehandling kan f.eks. være udmøntet i form af en skattefritagelse, sær-ligt lave satser, fradrag som reducerer skattegrundlaget, fradrag i den betalteskat eller skatteudskydelser i form af bl.a. særligt gunstige kredittider.I 1996 blev der af de økonomiske ministerier opstillet en referenceramme forskatteudgifter.1Referencerammen tog udgangspunkt i et teoretisk mål for skat-tebasen, det såkaldte Schanz-Haig-Simon økonomiske indkomstmål. Af prag-matiske grunde, blev det antaget, at referencerammen var tæt på det faktiskeskattesystem. Dermed blev det implicit antaget, at det faktiske skattegrundlagvar lig eller meget tæt på et teoretisk optimalt skattegrundlag. Skatteudgifterneafspejlede dermed en blanding af afvigelser fra et teoretisk optimalt system ogafvigelser fra det faktiske skattesystem. Denne dobbelthed i den anvendte refe-1Skatteudgifter i Danmark, Skatteministeriet m.fl., oktober 1996.

Side 4 af 30

renceramme kunne skabe fortolkningsmæssige problemer i forhold til hvad skat-teudgifterne præcist dækkede over.Der er ikke ét entydigt optimalt teoretisk skattesystem, hvorfor valg af teoretiskreferenceramme vil være normativt og vil kunne påvirke både niveau og antal afberegnede skatteudgifter betydeligt. Det er især på denne baggrund, at den hid-tidige opgørelse af skatteudgifter, herunder valg af referenceramme, er blevetkritiseret.

1.2. Ny referenceramme

USA, der er en af pionererne på skatteudgiftsområdet, er bl.a. på baggrund afkritik af skatteudgiftsbegrebet gået i en ny retning og har fra 2008 valgt at defi-nere referencerammen for skatteudgifter som hovedreglerne i selve skatte- ogafgiftslovgivningen.2På denne måde bliver skatteudgifterne til en beskrivelse afde faktiske afvigelser i forhold til det gældende skattesystem og kan dermed ik-ke tages til indtægt for, om det er ”gode” eller ”dårlige” afvigelser i forhold til etnormativt benchmark.Der har været fremsat lignende kritik af det danske skatteudgiftsbegreb, hvorforder med dette arbejde præsenteres en ny referenceramme, som i høj grad imøde-kommer denne kritik og fremadrettet giver et mere retvisende billede af størrel-sen af eventuelle skatteudgifter.Ved identifikation af skatteudgifter i Danmark tages der udgangspunkt i følgen-de referenceramme:Skatteudgifter defineres som afvigelser fra klart identificerbare skatte-regler i lovgivningen, der medfører et umiddelbart lavere provenu endden generelle regel. En skattesanktion er defineret som en afvigelse, dermedfører et umiddelbart højere provenu end den generelle regel.Det nye paradigme for identifikation og klassificering af skatteudgifter sigter påen mere neutral analyse af skattesystemet. Dermed undgås afhængighed vedsammenligning af gældende lovgivning med et hypotetisk og mere eller mindresubjektivt bestemt benchmark-skattesystem.Den nye referenceramme skal således skabe en større gennemsigtighed af hvadskatteudgifter beskriver og ikke mindst, hvad skatteudgifter ikke beskriver.2

Se f.eks.Estimates of Federal Tax Expenditures for Fiscal Years 2008-2012,Joint Committeeon Taxation, October 2008.

Side 5 af 30

Det er væsentligt at være opmærksom på, at den enkelte skatteudgift ikke nød-vendigvis svarer til det provenu, som staten alternativt kan anvende til andre til-tag, hvis skatteudgiften fjernes. Skatteudgifter kan f.eks. opstå ved indførelse afnye afgifter, hvor der samlet set tilvejebringes et merprovenu. Det bemærkesogså, at skatteudgifter ikke er et mål for forvridningen eller eventuelle uhen-sigtsmæssigheder i skattesystemet. En skatteudgift er således ikke et mål i sigselv for om en afvigelse i skatte- eller afgiftssystemet er god eller dårlig. Skatte-udgifter skal snarere ses som et analyseinstrument, der bidrager til beskrivelse afskatte- og afgiftssystemet.Den direkte modtager af en skatteudgift er ikke nødvendigvis den, der i sidsteende har gavn af skatteudgiften. En skatteudgift, der f.eks. er tilknyttet en for-brugsvare, kommer ikke nødvendigvis producenten til gode, men kan medførelavere forbrugerpriser m.v. Fordeling af skatteudgifter baseret alene på juridiskekriterier frem for økonomiske kriterier skal derfor tages med et vist forbehold.Desuden er det væsentligt, at identifikation af skatteudgifter altid vil bero på etvist element af skøn. Der kan dermed ikke gives en udtømmende liste over hvadder skal defineres som skatteudgifter.

2. Beregningsmetoder

Der opereres typisk med tre metoder, hvorpå størrelsen af en skatteudgift kanberegnes:Tabt provenumetoden (revenue foregone)Provenugevinstmetoden (revenue gain)Udgiftsækvivalensmetoden (outlay equivalence)Tabt provenumetoden opgør de umiddelbare skatteindtægter som det offentligeville have fået, hvis skatteudgiften blev fjernet. Metoden er baseret på en anta-gelse om uændret adfærd. Eventuelle afledte virkninger, herunder adfærdseffek-ter er ikke medtaget.Provenugevinstmetoden opgør skatteindtægterne på samme måde som tabt pro-venumetoden, men den tager også højde for skønnede adfærdseffekter, der på-virker basen for den pågældende skat eller afgift. Afledte effekter på andre skat-tebaser kan medtages.Udgiftsækvivalensmetoden er ligesom tabt provenumetoden baseret på uændretadfærd hos skatteyderne. Skatteudgifter opgjort efter udgiftsækvivalens registre-rer effekten på de offentlige udgifter, hvis alle de ydelser, som gives enten via

Side 6 af 30

indtægtsbudgettet som skattenedslag eller på udgiftsbudgettet som skattefri til-skud eller overførsler, blev ændret til skattepligtige ydelser, der gav modtagerensamme nettoydelse.Tidligere er skatteudgifter blevet opgjort efter både tabt provenu- og udgift-sækvivalensmetoden. Skatteudgifterne har derimod ikke tidligere være opgjortefter provenugevinstmetoden. Formålet med at opgøre skatteudgifter er at iden-tificere særlige afvigelser i skattesystemet og ikke at opgøre hvad det faktiskeprovenu ville være ved en fjernelse af en skatteudgift.Udgiftsækvivalensmetoden kan ikke sammenholdes med tabt provenumetoden,men viser ændringen på udgiftssiden ved en bruttoficiering af skatteudgiften.Ved tabt provenumetoden tages der ikke hensyn til eventuelle adfærdseffektereller afledte virkninger på andre skatte- og/eller afgiftskonti. Tabt provenumeto-den kan dermed sidestilles med en beregning af den umiddelbare provenuvirk-ning på den enkelte konto. Ved genberegning tages der dog implicit højde foradfærdsvirkninger i det omfang grundlaget har ændret sig, bl.a. som følge afskatteudgiften.Offentlige transfereringer, der er skattefrie, kan tilskrives en særstatus i relationtil skatteudgifter. Med en skattefri overførsel er nettoydelsen for den enkelte be-stemt af det offentlige. En afskaffelse af denne skattefrihed ville formentligmedføre en tilsvarende større bruttoydelse, hvormed ydelsen efter skat ville væ-re tilnærmelsesvist uændret. Denne bruttoficering vil ikke påvirke det offentli-ges samlede budget eller nettoydelsen. I f.eks. Sverige kategoriseres disse over-førsler som skatteudgifter, der ikke vil medføre et provenu hvis de blev fjernet.Offentlige transfereringer kan i princippet omformes til et fradrag eller lignende,hvorfor det er valgt at behandle skattefrie offentlige transfereringer på sammemåde som andre typer af skatteudgifter.For at øge gennemskueligheden beregnes skatteudgifter fremover alene eftertabt provenumetoden.

2.1. Beregningseksempler

Nedenfor gennemgås en række beregningseksempler af typiske skatteudgifter påforskellige områder. Det er forudsat, at der er tale om ikke nærmere defineredeafvigelser fra referencerammen. I eksemplerne er anvendt tabt provenumetoden.Enskattefritagelseaf f.eks. legater svarende til et beløb på 100 mio. kr. opgø-res til en skatteudgift på 60 mio. kr., hvis det antages, at beløbet under referen-cerammen ville have været beskattet med en marginalskat på 60 pct. Dvs. detSide 7 af 30

offentlige alt andet lige ville have fået 60 mio. kr. i umiddelbart provenu, hvisskattefritagelsen blev afskaffet. De 60 mio. kr. vil ikke nødvendigvis svare tilfinansieringsevnen af at ophæve skattefritagelsen, da eventuelle adfærdseffekterog afledte virkninger på andre skatter og afgifter ikke er medtaget. Skatteudgif-ten defineres som:Skatteudgift = skattefritaget beløb X relevant marginalskatEnoffentlig transfereringpå 100 mio. kr., der er skattefritaget, vil ligeledesmedføre en skatteudgift på 60 mio. kr. under samme forudsætninger som oven-for. Der kan imidlertid argumenteres for, at der er tale om en skatteudgift somikke kan fjernes uden erstatning af en tilsvarende direkte udgift. En bruttofice-ring af transfereringen ville medføre, at det offentlige overførte 250 mio. kr. tilsamme personkreds. De 250 mio.kr. ville da være skattepligtige og det offentli-ge ville umiddelbart få 150 mio. kr. tilbage i skatteindtægter. Nettovirkningenville fortsat være 100 mio. kr. for både det offentlige og modtagere af transfere-ringerne. Under den opstillede referenceramme er hensigten med skatteudgifterikke at se påvirkningerne på det offentliges (netto) provenu, men alene at identi-ficere afvigelser i forhold til referencerammen. Ud fra denne betragtning opgø-res skatteudgiften for skattefritagede offentlige transfereringer ud fra tabt prove-numetoden for at sikre konsistens i brugen af skatteudgifter. Om der skal anven-des en gennemsnitsskat for modtagergruppen eller en marginalskat vil bero påtransfereringens størrelse. Skatteudgiften defineres som:Skatteudgift = Skattefritaget beløb X relevant gennemsnits- eller marginalskatEn skatteudgift på deindirekte skatterkan f.eks. være en reduceret afgiftssatsfor særlige grupper. Er referencesatsen for en punktafgift f.eks. 10 kr. pr. enhed,men 7 kr. ved en reduceret sats for et grundlag på 10 mio. stk., vil skatteudgiftenudgøre 30 mio. kr. Ved opgørelse af skatteudgiften er der ikke medtaget eventu-elle afledte virkninger på momskontoen. Skatteudgiften defineres som:Skatteudgift = Afgiftsforskel X grundlagVed en0-sats i momslovenkan skatteudgiften opgøres som værdien af det op-gjorte forbrug af den vare eller ydelse, der har en 0-sats. Udgør forbruget f.eks.100 mio. kr. vil skatteudgiften udgøre 25 mio. kr. ved en normal momssats på25 pct. Skatteudgiften defineres som:Skatteudgift = Momssats X værdi af forbrugVed enmomsfritagelseskal der korrigeres ved at trække inputmomsen fra denumiddelbare skatteudgift. Udgør inputtet f.eks. 50 mio. kr. og det samlede for-brug 100 mio. kr., kan skatteudgiften opgøres til 12½ mio. kr. Skatteudgiftenkan derfor defineres som:

Side 8 af 30

Skatteudgift = Momssats X (værdi af forbrug – værdi af input)Der skal i de enkelte tilfælde overvejes hvilken marginal- eller gennemsnitligskattesats, rentesats m.v., der er den relevante. Beregninger af skatteudgifternødvendiggør antagelser om modtagergruppens skattesats. Derfor skal der forhver skatteudgift afgøres, om der skal anvendes en gennemsnitlig skattesats formodtagergrupper eller om der skal bruges en (gennemsnitlig) marginal skatte-sats. For selskaber anvendes den proportionale selskabsskat og for de indirekteskatter anvendes de relevante afgiftssatser.De fleste virksomheder med momsfrie aktiviteter er omfattet af en lønsumsaf-gift. Lønsumsafgiften er en skattesanktion, da referencerammen er, at alt privatforbrug skal momsbelægges. Lønsumsafgiften skal således modregnes skatteud-giften, sånettoskatteudgiftenfremkommer.Det er ikke altid muligt at beregne en skatteudgift, selvom afvigelsen defineressom en skatteudgift. Det vil f.eks. være tilfældet, hvor det ikke er muligt at fast-slå den faktiske værdi af en skattefri ydelse.Ved indførelse af en skatteudgift, hvor der ikke findes et umiddelbart grundlag,anvendes grundlaget efter de forventede adfærdstilpasninger. Hvis der f.eks. gi-ves en særlig lempelse i registreringsafgiften for en endnu ikke introduceret mil-jøforbedrende teknologi, er der således ikke et umiddelbart beregningsgrundlag,da det er hensigten, at den lempelige afgiftsbehandling netop skal sikre indførel-sen af den ønskede teknologi. Ved indførelse af en skatteudgift af denne typekan beregningen svare til provenugevinstmetoden. Eventuelle genberegningerkan dog laves efter tabt provenumetoden, da der efterfølgende vil eksistere etberegningsgrundlag.Skatteudgifter beregnes typisk enkeltvis. Hver enkelt skatteudgift er således be-regnet partielt og uden hensyn til, at en ophævelse kan påvirke grundlagene forandre skatteudgifter. Beregningsrækkefølge kan derfor have betydning for resul-tatet, hvorfor de enkelte skatteudgifter strengt taget ikke kan summeres.

3. Udviklingen i det danske indkomstskattesystem

Fra 1903, hvor den første Statsskattelov blev gennemført, og indtil 1987 var denskattepligtige indkomst basis for skatteberegningen.3Den skattepligtige ind-komst blev opgjort efter et nettoindkomstprincip, hvor alle skattepligtige ind-komster og fradragsberettigede udgifter indgik i ét indkomstbegreb uanset ind-Begrebet skattepligtig indkomst benyttes også i det nuværende skattesystem, men der er for-skel på definitionen af begrebet dengang og nu jf. teksten.3Side 9 af 30

komstens art. Alle indkomster, herunder også naturalydelser og modtagne gaverindgik i den skattepligtige indkomst, hvorimod arv og arveforskud var fritagetfra indkomstskattepligt. Statsskatteloven afviger på et væsentligt punkt fra detgenerelle princip om beskatning efter forbrugsmulighed. Statsskatteloven byg-ger på princippet om, at kapitalgevinster bør være skattefri, medmindre de eropstået i nærings- og spekulationsøjemed. Som det fremgår af loven, er der der-for skattefrihed for værdistigninger på skatteyderens formuegenstande, ligesomder ikke er fradragsret for værditab. Ifølge statsskatteloven er kapitalgevinsterog -tab dermed indkomstopgørelsen uvedkommende, hvilket er et princip, somløbende er blevet anfægtet og som strider imod det skatteøkonomiske principom, at alle forbrugsmuligheder og dermed også kapitalgevinster principielt børbeskattes.Fra og med 1958 blev der indført en særlig proportional indkomstskat på vissekapitalgevinster. Denne særlige indkomstskat blev afskaffet igen i 1996, og enrække kapitalgevinster og -tab blev overført til almindelig indkomst og beskat-tes nu efter personskatteloven.Det danske indkomstskattesystem har gennemgået betydelige strukturelle æn-dringer siden 1980’erne. Før 1987 havde Danmark stort set et klassisk ind-komstskattesystem med en skattebase med fuldt fradrag for renteudgifter og di-verse lønmodtagerudgifter m.v.Med 1987-skattereformen indførtes det såkaldte SPK-skattesystem – separatperson- og kapitalindkomstbeskatning. Det betød, at arbejdsindkomst og afkastaf forskellige former for opsparing – kapitalindkomst – skulle opgøres hver forsig og beskattes med forskellige satser. Et sådant system betegnes som et dualtskattesystem og står i kontrast til et klassisk globalindkomstskattesystem, hvorsummen af skatteyderens indkomst fra alle kilder undergives samme beskatning.Reformen tog udgangspunkt i en tredeling af indkomstgrundlaget i personligindkomst, kapitalindkomst og i den skattepligtige indkomst, der var summen afde første fratrukket fradragsberettigede udgifter (såkaldte ligningsmæssige fra-drag).Det duale indkomstskattesystem indførte en flad og ensartet skattesats på kapi-talindkomst, mens personlig indkomst blev pålagt en progressiv beskatning.Der blev dog fastholdt en vis progression i kapitalindkomstbeskatningen ved atindregne positiv nettokapitalindkomst i grundlagt for en ny tillægsskat. 1987-skattereformen førte således ikke til en konsekvent SPK-beskatning, men prin-cippet om opdeling af de skattepligtige indkomster i personlig indkomst, kapi-talindkomst og skattepligtig indkomst eksisterer fortsat i det danske skattesy-stem.

Side 10 af 30

Med skattereformen i 1987 og de efterfølgende skattereformer og -omlægningerhar udviklingen især været præget af skattebaseudvidelser (færre fradragsmulig-heder m.v.) og satsreduktioner. En væsentlig del af udbredelsen af skattegrund-laget skyldes, at skatteværdien af bl.a. renteudgifter og ligningsmæssige fradrager reduceret igennem de seneste år. Med reduktionen af skatteværdien af bl.a.renteudgifterne og flere andre fradrag er udviklingen gået mod en øget asymme-tri indenfor en række områder.Skattereformen i 1987 betød samtidig et brud med princippet om en integreretnettoindkomstbeskatning. Med indførelsen af det obligatoriske arbejdsmarkeds-bidrag og fradrag for dette i skatten i 1994 blev der for lønmodtagernes ved-kommende brudt med princippet om, at skatten som udgangspunkt udskrives pånettoindkomsten.Det danske indkomstskattesystem anno 2009 er en hybrid mellem et traditioneltklassisk indkomstskattesystem og et dualt indkomstskattesystem med en pro-gressiv skat på arbejdsindkomst og positiv nettokapitalindkomst.Derudover er det danske skattegrundlag baseret på et omfattende indkomstbe-greb, dog med den større afvigelse, at de fleste skattefradrag ikke er fuldt fra-dragsberettigede i bundskatten eller den progressive indkomstskat. Indtil skatte-reformen i 1987 var beskatningen af positiv og negativ kapitalindkomst symme-trisk og indgik i den generelle progressive beskatning af personlig indkomst. Si-den da er skatteværdien af negativ nettokapitalindkomst gradvist reduceret. Po-sitiv nettokapitalindkomst beskattes fortsat progressivt, og i forbindelse medindfasningen afForårspakke 2.0vil reduktionen af skatteværdien af negativ net-tokapitalindkomst øge asymmetrien mellem beskatningen af positiv og negativkapitalindkomst yderligere.I nedenstående afsnit opstilles referencerammen for arbejdsindkomst- og kapi-talindkomstskatter. Afvigelser fra denne referenceramme er skatteudgifter. Des-uden gennemgås hovedtrækkene i de væsentligste afgivelser og fritagelser in-denfor de respektive områder.

4. Referenceramme for beskatning af arbejdsindkomst m.v.

Den personlige indkomstskat, hviler på den antagelse, at borgernes indkomsterer det bedste mål for deres skatteevne. Skattesystemet er bygget op efter to ho-vedprincipper. For det første er udgangspunktet, at alle indkomsterhvervelserskal beskattes,jf. statsskatteloven.Heraf følger, at al indkomsterhvervelse erskattepligtig, uanset om indkomsten er i form af kontantløn eller naturalydelser.For det andet kan der ved beregning af skattepligtig indkomst bl.a. fradragesSide 11 af 30

driftsomkostninger dvs. de udgifter, som i årets løb er anvendt til at erhverve,sikre og vedligeholde indkomsten. Disse retningslinier er dog nødvendigvis ikkegældende når det tale om kapitalindkomst. Indtil 1987 var det muligt at få fuldtfradrag for driftsomkostningerne, men siden er skatteværdien reduceret væsent-ligt og i dag er fradrag i en del af indkomsten at betragte som referencerammen.Dertil kommer, at der i skattesystemet også tages til hensyn til de administrativekonsekvenser for borgerne, virksomhederne og skattemyndighederne. Dette kaneksempelvis betyde, at nogle fradrag/goder værdiansættes ud fra en gennem-snitsbetragtning. Dette sker fordi individuel værdiansættelse ville være behæftetmed betydelige administrative omkostninger.Der kan dog på alle områder være undtagelser, som ikke nødvendigvis har ka-rakter af en skatteudgift. F.eks. er der i personbeskatningen visse udgifter, dergives fuldt fradrag for – dvs. fradrag fra toppen af den progressivt beskattedepersonlige indkomst, mens andre typer af udgifter alene kan fradrages i grund-laget for kommune- og kirkeskat. Samtidig vil der være nogle goder, hvor detikke er muligt at opgøre den faktiske værdi og derfor fastsættes en skematisksats. Andre undtagelser kan være, at der ikke er symmetri i beskatningen af ek-sempelvis kapitalindkomst,jf. afsnit 5.Der betales, som hovedregel indkomstskat af al indkomst, hvad enten det er al-mindelig lønindkomst eller overførselsindkomst. Dog er overførselsindkomsterfritaget for at betale arbejdsmarkedsbidrag. I forbindelse medForårspakke 2.0blev skatteværdi af de ligningsmæssige fradrag udfaset over 8 år. Det betyder, atsundhedsbidraget udfases i takt med, at skatteværdien sænkes. I nedenståendebeskrivelse tages der udgangspunkt i et fuldt indfaset system anno 2019. Ind-komsterne – herunder positiv nettokapitalindkomst – beskattes progressivt,mens negativ nettokapitalindkomst og de fleste lønmodtagerudgifter m.v. alenekan fradrages i kommune- og kirkeskatten.

Side 12 af 30

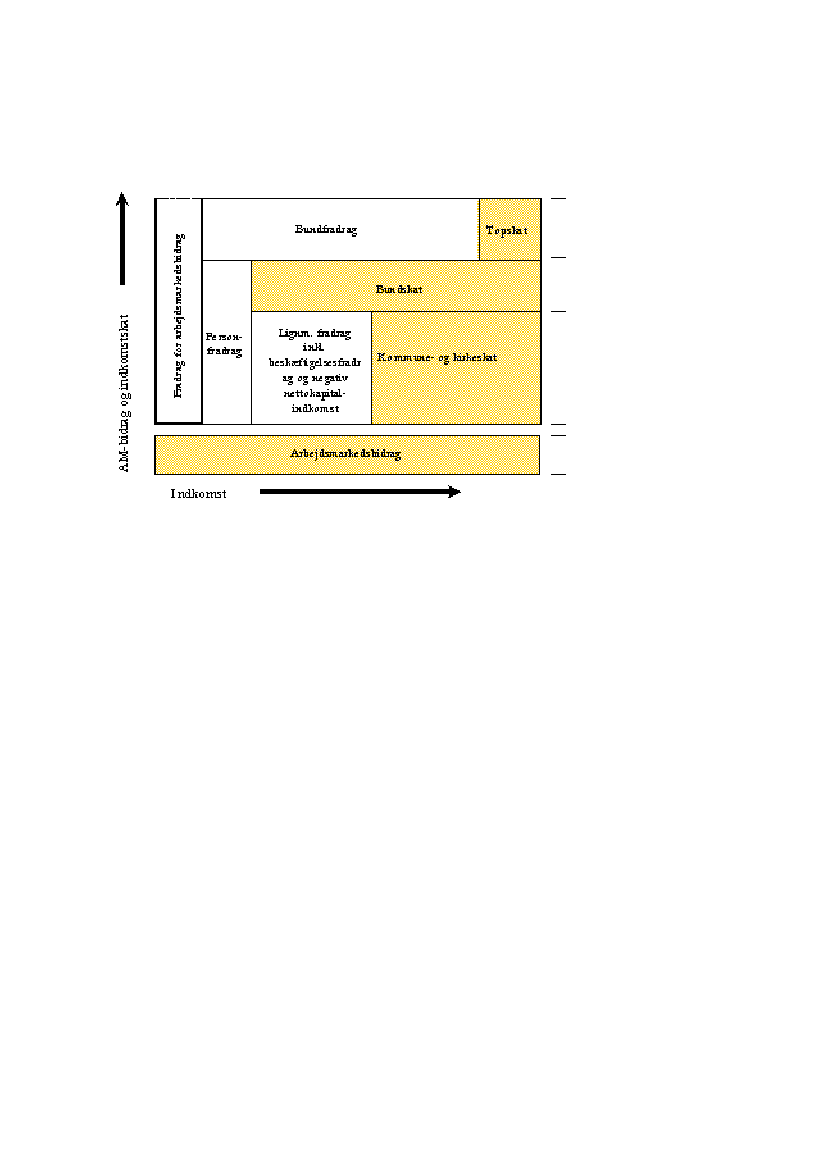

Figur 1. Strukturen i indkomstskattesystemet, anno 2019

Som det fremgår af figur 1 opkræves arbejdsmarkedsbidrag af hele arbejdsind-komsten, mens der i grundlagene for kommune-, kirke- og bundskatten fratræk-kes et personfradrag, før der beregnes skat. Desuden er det muligt, at modregnerenteudgifter og ligningsmæssige fradrag i grundlaget for kommune- og kirke-skatten. Topskatten beregnes kun af den del af indkomsten efter arbejdsmar-kedsbidrag, der ligger over bundfradraget.Skattestrukturen, dvs. grænser og satser i personindkomstsystemet betragtessom en del af referencerammen. De særlige regler for sambeskatning betragtestillige, som en del af referencerammen. Regler eller undtagelser f.eks. i form aflavere satser eller højere bundfradrag, der begunstiger særlige grupper, betragtessom skatteudgifter.I de følgende afsnit vil ovenstående grundprincip blive diskuteret i relation til dekonkrete regelsæt.

4.1. Lempelig beskatning

Indledningsvis bør det nævnes, at der ikke skatteretligt eller i anden lovgivninger bestemmelser, som fastsætter, at et vederlag for en tjenesteydelse, herunderarbejdsindsats skal ydes i kontanter. Dog er hovedprincipperne i skattesystemet,at al lønindkomst er skattepligtig og bør beskattes ens, uanset om aflønningensker i kontanter eller i naturalier. Der kan være mange praktiske hensyn, sombetyder, at det ikke er muligt at opgøre markedsprisen på naturalydelser m.v. Isådanne tilfælde kan der i stedet være fastsat en skematisk værdi, eksempelvisSide 13 af 30

ved multimedieskatten, fri bil ordningen m.fl., da en opgørelse af markedsprisenvil være forbundet med store administrative omkostninger for både virksomhe-der og skattemyndighed.Såfremt den skematiske værdi sættes lavere end den gennemsnitlige markeds-pris, vil der være en skatteudgift tilknyttet godet. Denne skatteudgift kan værevanskelig at opgøre.Referencerammen er, at al indkomsterhvervelse er skattepligtig, uanset om ind-komsten er i form af kontantløn eller naturalydelser. Dvs. at alle naturalydelserbør værdiansættes til markedsværdi. Såfremt en naturalydelse beskattes lempe-ligere vil naturydelse anses som en skatteudgift. Hvorvidt naturalydelser der be-skattes via en skematisk sats er en skatteudgift eller ej, beror på en konkret vur-dering.Det er ikke altid muligt at opgøre værdien af en given skatteudgift. F.eks. harmultimedier, såsom telefon, computer og bredbåndsforbindelse, ofte et aspekt afprivatværdi til trods for, at den primære funktion er arbejdsrelateret. Som ud-gangspunkt kræver hjemmearbejdspladser internetadgang, men internetadgan-gen kan også benyttes privat og har dermed en vis markedsværdi for den enkel-te. Det er vanskeligt at opgøre den andel som udgør den private værdi og denandel som går til arbejde. Derfor beskattes såkaldte multimedier via en skema-tisk sats, som er uafhængig af antallet af multimedier eller af graden af privatanvendelse. Den skematiske sats kan betyde, at nogle lønmodtagere får en be-skatning der er højere eller lavere set i forhold til den faktiske værdi. For denenkelte kan der således være tale om enten en skattesanktion eller en skatteud-gift. Tilsvarende værdiansættes en bil, som hører ind under fri bil ordningen, viaen skematisk sats. Det skyldes, at bilkørslen både har privat og erhvervsmæssigkarakter. En korrekt værdiansættelse kunne betyde, at ejeren skulle føre køre-bog, hvilket ville være administrativt tungt.Tidligere har der været skatteudgifter forbundet med hjemmearbejdspladser, derindtil 2010 var skattefrie, men i forbindelse medForårspakke 2.0blev dissegjort skattepligtige og beskattes nu efter en skematisk sats. Derfor er udgangs-punktet, at der som hovedregel ikke er knyttet nogen skatteudgift til hverken, fribil ordningen eller multimedieskatten. Dog kan der argumenteres for, at denskematiske sats, som hovedregel sættes lavere end den gennemsnitlige mar-kedsværdi, hvorfor der principielt er tale om en skatteudgift. En sådan skatteud-gift vil dog ofte være næsten umulig at opgøre.En af afvigelserne fra referencerammen er den såkaldte bruttoskatteordning.Skatteordningen indebærer, at forskere og nøglemedarbejdere, der kommer fraudlandet, opnår særlige gunstige skatteregler ved ophold og arbejde i Danmark.

Side 14 af 30

Ligeledes er der særlige beskatningsregler for legater m.v., hvor kun 85 pct. aflegatets værdi, som overstiger et bundfradrag, beskattes. Denne særstilling be-tragtes som en form for tilskud til særlige formål og er en skatteudgift.

4.2. Skattefritagelser

Den altovervejende hovedregel i skattesystemet er, at alle indkomster skal be-skattes, uanset om modtageren/formålet er af en velgørende karakter. Der er dogtilfælde i skattelovgivningen, hvor særlige udbetalinger til udvalgte grupper erskattefritaget, med begrundelsen, at modtageren tilhører en gruppe, hvor der ersærlige omstændigheder som begrunder skattefriheden. Her er der typisk taleom hædersgaver eller lignede.Referencerammen er, at al indkomsterhvervelse er skattepligtig, uanset om ind-komsten er knyttet til en særlig begivenhed eller om modtageren tilhører en sær-lig udsat gruppe. Derfor betragtes alle skattefritagelser som skatteudgifter.Deciderede skattefritagelser kan udelukkende sidestilles med tilskud til særligeformål. Her kan nævnes, at DIS sømænd4får nedsat den samlede indkomstskataf indkomsten med det beløb, der forholdsmæssigt falder på denne lønindkomst(eksemptionslempelse). Det betyder, at der ikke betales skat af DIS-indkomster.Ligeledes er modtagerne af en sundhedsforsikring ikke skattepligtige af værdienheraf, såfremt forsikringen betales af arbejdsgiveren. Dette strider mod princip-pet om, at al lønindkomst er skattepligtig, uanset om der er tale om pengeløn el-ler naturalier.Endvidere er der eksempelvis skattefrihed for legater, der udbetales til militærtpersonel eller civile, der er udsendt/har været udsendt på tjeneste af den danskestat på militær mission i udlandet, og som følge heraf får fysiske eller psykiskeskader.4.3. Fradrag i indkomsten

Tidligere har der været fuldt fradrag for renteudgifter, men tidligere skattere-former og –omlægninger har betydet, at skatteværdien af de ligningsmæssigefradrag og renteudgifter er blevet reduceret. Det fremgår af statsskatteloven, atder ved beregning af skattepligtig indkomst bl.a. kan fradrages driftsomkostnin-ger dvs. de udgifter, som i årets løb er anvendt til at erhverve, sikre og vedlige-4

Sømænd der gør tjeneste om bord på danske skibe, der er registeret iDansk InternationalSkibsregister.

Side 15 af 30

holde indkomsten. Dermed skal der ikke betales skat af den del af indkomsten,der anvendes til at betale disse udgifter. Dvs. udgifterne kan fradrages i indkom-sten før der beregnes skat.Fradrag knyttet til indkomsterhvervelsen kan imidlertid ikke nødvendigvis af-grænses entydigt. Befordringsfradraget kan eksempelvis til dels relateres til ind-komsterhvervelsen, men afspejler også hensynet til arbejdskraftens mobilitet oggeografi, herunder især det forhøjede befordringsfradrag i udkantskommuner.Befordringsfradraget har dog også privat karakter. Kontingenter til faglige orga-nisationer kan være en forudsætning for at arbejde og finansierer blandt andetudbetalinger fra strejkefonde, rådgivning og juridisk assistance, hvilket relaterersig til opretholdelse af indkomst, mens aktiviteter herudover formentligt ikkenævneværdigt knytter sig til medlemmets indkomsterhvervelse. Efterløns- og A-kasse bidrag kan ses som forsikringer, der er med til at sikre indkomsten ogkommer i princippet til beskatning på udbetalingstidspunktet. Men fradragsret-ten for bidragene skal ses i lyset af, at ordningerne i forvejen er subsidieret iforhold til en almindelig forsikringsordning.Såfremt arbejdsgiveren ikke ønsker at dække omkostninger til kost og logi di-rekte, har arbejdstager mulighed for at få et standardfradrag. Der gives dog kunfradrag, hvis særlige omstændigheder er opfyldt, f.eks. at arbejdspladsen er mid-lertidig.Et andet muligt grænsetilfælde er det såkaldte dagplejefradrag. Dagplejere kanvælge enten at fratrække faktiske udgifter forbundet med erhvervelsen af ind-komsten eller at fratrække en fast andel af det modtagne vederlag. Fradraget hartil formål at kompensere dagplejeren for driftsomkostninger (børnenes kost, sli-tage m.v.) i forbindelse med indkomsterhvervelse. Såfremt standardfradragetoverstiger de reelle driftsomkostninger vil der være en skatteudgift. I forbindelsemed Pinsepakken ogForårspakke 2.0blev skatteværdien af de ligningsmæssigefradrag reduceret. Samtidig blev satsen for standardfradraget sat op, således atværdien i kroner forblev uændret. Disse to kompensationer karakteriseres somskatteudgifter. Forhøjelserne betyder, at dagplejerne opnår et særligt højt fradragfor deres driftsomkostninger, mens alle andre lønmodtagere alene kan fradragedriftsomkostninger efter den generelle sats.Referencerammen er, at det kun er omkostninger, som ikke har karakter af endriftsomkostning, der betragtes som skatteudgifter. Dvs. fradrag, der både haret privat som et driftsomkostnings aspekt som hovedregel ikke betragtes somskatteudgifter. Særligt forhøjede fradrag til specielle grupper betragtes somskatteudgifter.

Side 16 af 30

I henhold til statsskatteloven er den beregnede indtægt skattepligtig uden hensyntil, hvorledes denne anvendes. Altså hvad enten den benyttes til egen eller fami-lies underhold, nytte eller behagelighed, forbedring af ejendom eller til gaverm.v. Det tilsiger, at private udgifter, som f.eks. fradrag for gaver til almenvelgø-rende institutioner, defineres som skatteudgifter, da udgifterne afviger fragrundprincipperne om erhvervelse, sikring og vedligeholdelse af indkomsten.Særordninger, der principielt ikke gælder for alle, må betragtes som skatteudgif-ter, idet de er en form for særligt tilskud til en udvalgt gruppe. Herunder kannævnes reglerne om ekstra befordringsfradrag til lavtlønnede og særligt fradragfor udkantskommuner. Andre eksempler kan være ejere af fredede ejendomme,der har mulighed for at få fradrag for forbedringer/vedligeholdelsesudgifter iforbindelse med renovering af ejendommene. Disse udgifter vil ellers udeluk-kende kunne betegnes, som en privat udgift (investering i aktiv).

5. Referenceramme for beskatning af kapitalindkomst

Kapitalindkomstbeskatning er beskatning af afkastet af privatpersoners og virk-somheders opsparing og investeringer i form af løbende afkast og kapitalgevin-ster. Blandt de provenumæssigt væsentligste kapitalindkomstskatter er den per-sonlige kapitalindkomstskat, ejendomsværdiskat, aktieindkomstskat, beskatnin-gen af afkastet i pensionskasserne samt selskabsskat.Det nuværende danske skattesystem behandler kapitalindkomst forskelligt, altefter hvilken kilde kapitalindkomsten har, og om der er tale om positiv eller ne-gativ nettokapitalindkomst. Der er desuden væsentlig forskel på den nominelleog den reale beskatning af de forskellige typer af kapitalindkomst. Som hoved-regel beskattes kapitalindkomst nominelt, hvilket betyder, at hele det nominelleafkast beskattes, inkl. den del der kompenserer for inflationens udhulning af detnominelle aktivs realværdi.Det er et grundlæggende princip, at der skal være fradrag for udgifter, der ermedgået til at erhverve, sikre og vedligeholde indkomsten. Dvs. at der som ho-vedregel er fradrag for driftsomkostninger, men ikke for etableringsomkostnin-ger.I nedenstående afsnit gennemgås de væsentligste typer af kapitalindkomst medhenblik på at kunne vurdere, hvorvidt en given regel er en del af referenceram-men eller er en skatteudgift.Side 17 af 30

5.1. Husholdningernes kapitalindkomst

Kapitalindkomstskat er skat på husholdningernes opsparing i forskellige aktiver.Afkastet fra husholdningernes opsparing består af afkastet fra forskellige typeraf kapital. Denne form for kapitalindkomst omfatter således renter og udbytter,afkast af pensionsopsparing, gevinst og tab på forskellige aktiver herunder akti-er, fordringer, gæld, finansielle kontrakter og alle typer af fast ejendom. Blandtde væsentligste skatter på dette område er den personlige kapitalindkomstbe-skatning, ejendomsværdiskatten, aktieindkomstskatten samt beskatningen af af-kastet i pensionskasserne.Afkastet fra en del af husholdningernes opsparing opgøres som ét samlet netto-beløb af positive indkomstbeløb (renteindtægter m.v.) og fradragsbeløb (rente-udgifter m.v.). Er renteindtægterne større end renteudgifterne m.v., er kapital-indkomsten positiv (positiv nettokapitalindkomst), mens kapitalindkomsten ernegativ, hvis renteudgifterne m.v. er større end renteindtægterne (negativ netto-kapitalindkomst). I en række af beskatningsgrundlagene medregnes en personspositive nettokapitalindkomst, mens der ikke gives fradrag af samme størrelsefor negativ nettokapitalindkomst.Den personlige kapitalindkomstbeskatningomfatter det samlede nettobeløb afrenteindtægter og renteudgifter fra obligationer og indeståender og lån i penge-institutter m.v., kursgevinster og kurstab på finansielle fordringer og gæld (kurs-gevinster og -tab, der ikke beskattes som aktieindkomst), afkast i virksomheds-og kapitalafkastordningen som overføres til den skattepligtige (og som ikke ermedregnet til den personlige indkomst), indtægter fra privat udlejning af ejerbo-lig og fortjenester efter ejendomsavanceskatteloven m.v.Negativ nettokapitalindkomst (rentefradraget) beskattes med en flad sats. Positivnettokapitalindkomst indgår i den progressive beskatning af personlig indkomst.Beskatningen af positiv og negativ nettokapitalindkomst var indtil 1987-reformen symmetrisk, men herefter øgedes spændet mellem skattesatsen for po-sitiv og negativ nettokapitalindkomst på et givent skalatrin, således at der i dager en asymmetri i beskatningen. Asymmetrien mellem positiv og negativ netto-kapitalindkomst kan give anledning til overvejelser af, hvad referencerammenfor beskatning af personlig nettokapitalindkomst er.Der kan argumenteres for, at referencerammen for beskatning af kapitalind-komst skulle være en symmetrisk beskatning. Det ville betyde, at beskatningenaf positiv nettokapitalindkomst, der i dag beskattes relativt hårdt sammenlignetmed beskatningen af negativ kapitalindkomst, kunne betragtes som en skatte-sanktion. Alternativt er beskatningen af negativ nettokapitalindkomst en skatte-sanktion, da denne er lavere end beskatningen af positiv nettokapitalindkomst. ISide 18 af 30

modsætning til tidligere overvejelser om skatteudgifter betragtes beskatningenaf positiv kapitalindkomst som en skattesanktion. Beskatningen af negativ kapi-talindkomst anses for at være en del af referencerammen.Beskatning af boliger.Ejendomsskat (grundskyld) pålignes al jord til boligfor-mål uanset ejerform og er en kommunal skat. Ejendomsskatten kan opfattes somen ressourceskat, da den pålægges jord, der er en ikke-reproducerbar ressource.Hertil kommer, at ejerboliger pålægges en ejendomsværdiskat, og private udle-jere beskattes af overskuddet af deres udlejningsejendom. Ejendomsværdiskat-ten og private udlejeres skat af overskuddet er et led i beskatningen af kapital-indkomst. Reglerne for beskatning af ejerbolig medfører, at private typisk erskattefri af avancerne, mens erhvervsdrivende er skattepligtige.Ejerboligen er karakteriseret ved, at den på én gang både er et investeringsobjektog et forbrugsgode. Indehaveren af en ejerbolig opnår et ”forbrugsmæssigt” af-kast ved at benytte boligen og har samtidig mulighed for at få en kapitalgevinsteller et tab alt efter, hvordan boligpriserne udvikler sig.Beskatningen af ejerboliger er i dag til en vis grad asymmetrisk, idet der er fra-dragsret for renteudgifter, som er knyttet til finansieringen af ejerboligen, mensder ikke er skattepligt på eventuelt afkast ved salg af boligen. Dog er der hellerikke fradrag for de løbende udgifter til vedligeholdelse af boligen. Der kan ar-gumenteres for, at en symmetrisk beskatning af ejerboligen skulle være referen-cerammen i relation til skatteudgifter, hvilket ville betyde, at den ”manglende”beskatning af boligafkast ville være en skatteudgift. Det skal dog holdes op modat der ikke er fradragsret for vedligeholdelsesomkostninger samt den løbendeejendomsværdiskat.Desuden er der en række særregler i relation til boligbeskatningen. Disse sær-regler er skatteudgifter. Som eksempel kan nævnes, at udvalgte grupper (f.eks.pensionister) får nedslag i ejendomsværdiskatten.Ejendomsværdiskatten m.v. eren del af referencerammen. Særregler, der favoriserer nogle grupper frem forandre, er skatteudgifter.Aktieindkomst (udbytter og avancer)beskattes med forskellige satser afhængigtaf indkomstens størrelse. Beskatningen af afkastet fra aktier for frie midler harhistorisk set været underlagt en særlig skattemæssig behandling. Det er sket udfra den betragtning, at der allerede er svaret selskabsskat af afkastet fra investe-ringer i selskaber.Der betales skat af gevinsten ved salg af både børsnoterede og unoterede aktier.Gevinsten beskattes som aktieindkomst. Ved tab på salg af unoterede aktier kandette trækkes fra i aktieindkomsten. Ved salg af børsnoterede aktier kan et evt.tab fratrækkes den samlede sum af aktieudbytter fra børsnoterede aktier og ge-

Side 19 af 30

vinster fra børsnoterede aktier.Beskatning af aktieindkomst betragtes som en delaf referencerammen.Afkastet af pensionsopsparing.Hvor skattesystemets tilskyndelse til at investerei aktier eller obligationer afhænger af skatteyderens konkrete indkomstforholdm.v., beskattes afkastet af pensionsopsparing generelt mere lempeligt end fri op-sparing.Pensionsbeskatningen er en del af referencerammen og betragtes der-med ikke som en skatteudgift.

5.2. Selskabsskat

Selskabsskatten udgør den provenumæssigt væsentligste del af erhvervsbeskat-ningen. Selskabsbeskatningen er som udgangspunkt baseret på kildelandsprin-cippet, der indebærer, at beskatningen af indkomsten sker i det land, hvor denoptjenes. Dermed adskiller selskabsskatten sig fra beskatningen af husholdnin-gernes kapitalindkomster, hvor beskatningen sker i det land, hvor husholdningener bosiddende, uanset hvorfra indkomsten stammer. Både virksomheder, er-hvervsdrivende og andre juridiske personer er selskabsskattepligtige efter kilde-landsprincippet. Der gælder dog særlige regler for selvstændigt erhvervsdriven-de, som kan vælge at blive beskattet efter virksomhedsordningen,jf. nedenstå-ende.Selskabsskatten er den skat, som selskaber pålignes af deres overskud. Selska-ber har ved opgørelsen af den skattepligtige indkomst fradrag for de løbendeudgifter og for nedslidning (afskrivninger) af maskiner og bygninger m.v. Det ersåledes normalt kun nettoindkomsten, der beskattes i virksomheden.Skatteudgifter på erhvervsområdet omfatter som hovedregel de skatteudgifter,der knytter sig til en bestemt aktivitet, gruppe eller erhverv m.v. Dertil kommeren række særregler og ordninger, som på forskellig vis reducerer selskabernesselskabsskattebetaling.Den særlige kulbrintebeskatning, som er beskatning af (ressource-)indtægter fraNordsøen, kan ikke sammenholdes med den almindelige selskabsbeskatning ogbetragtes som en del af referencerammen.I tonnageskatteordningen er den almindelige selskabsbeskatning erstattet af entonnageskat, hvor rederierne beskattes af størrelsen af deres skibe (tonnage),uanset om skibet er i drift eller ej. I de fleste år medfører tonnageskatteordnin-gen en lempeligere beskatning end den almindelige selskabsbeskatning og erdermed en skatteudgift. Men da den skattepligtige indkomst er uafhængig af detdriftsmæssige resultat, skal rederierne også betale tonnageskat i de år, hvor derSide 20 af 30

er underskud på driften. Derudover kan rederierne ikke foretage afskrivninger itonnageskatteordningen.

5.3. Afskrivningsreglerne

Anvendelsen af et nettoindkomstbegreb indebærer, at der er fuldt fradrag for desande økonomiske afskrivninger, dvs. fradrag for værdiforringelsen af maskinerog bygninger m.v. De økonomiske afskrivninger er imidlertid ikke altid kendte,hvilket betyder, at de skattemæssige afskrivninger ikke nødvendigvis afspejlerde økonomiske afskrivninger. Hermed kan der ske en udskydelse af virksomhe-dens skattebetaling og rentefordelen heraf er et tilskud via skattesystemet til in-vestoren. Afskrivningsreglerne kan også medføre en rentefordel for det offentli-ge i tilfælde af, at de skattemæssige afskrivninger først kan foretages senere endde faktiske økonomiske afskrivninger. De skattemæssige afskrivningsregler hartraditionelt været relativt gunstige for erhvervsvirksomheder, sammenlignet mederhvervsinvesteringernes faktiske værdiforringelse. Men selskabernes afskriv-ningsregler er blevet strammet de senere år sideløbende med nedsættelsen afselskabsskattesatsen. Særligt er afskrivningssatserne for aktiver med lang levetidnedsat væsentligt, så der ikke længere eksisterer områder med en betydelig afvi-gelse mellem afskrivningssatser og økonomiske levetider.De generelle afskrivningsregler defineres i Danmark som en del af reference-rammen. Det betyder dog ikke, at de danske satser er vurderet som værende enafspejling af de sande økonomiske afskrivninger for de forskellige typer af akti-ver.Referencerammen er de almindelige regler om lineære afskrivninger ogsaldoafskrivninger. De generelle satser for afskrivninger er dermed en del af re-ferencerammen.Udover de generelle afskrivningsregler er der en række særligt gunstige afskriv-ningsregler, som alene er rettet mod særlige aktiviteter eller typer af investe-ringsobjekter. F.eks. har staldbygninger særligt gunstige afskrivningsregler iforhold til andre bygninger. Særligt gunstige afskrivningsregler betragtes somhovedregel som skatteudgifter.5.4. Erhvervslivets etableringsformer

Strukturen i selskabsbeskatningen afhænger af selskabstypen. Reglerne for ak-tie- og anpartsselskaber gælder for en række selskabstyper, der ligner eller be-skattes på samme måde som aktieselskaber. Herudover findes der i Danmark enrække selskabstyper, der beskattes efter særlige regler. Virksomheder, selvstæn-digt erhvervsdrivende og foreninger kan vælge at gøre brug af alternative etable-Side 21 af 30

ringsformer. Afhængigt af etableringsform er der en række (i forhold til dennormale selskabsbeskatning) særlige skattemæssige regelsæt som endvidere af-hænger af den pågældende virksomheds eller forenings formål. Virksomheds-ordningen, fonde og foreninger, andelsselskaber, brugsforeninger m.v. er blandtde væsentligste alternativer til den almindelige selskabsbeskatning.Virksomhedsordningen defineres som en del af referencerammen, mens referen-cerammen for alternative etableringsformer som udgangspunkt er selskabsbe-skatningen. Nedenfor gives en kort beskrivelse af de forskellige etableringsfor-mer samt en beskrivelse af referencerammen.

5.4.1. Regler for beskatning af selvstændigt erhvervsdriven-

de, herunder virksomhedsskatteordningen

Selvstændigt erhvervsdrivende kan vælge, om de vil beskattes efter personskat-teloven eller efter reglerne i virksomhedsskatteloven. Efter reglerne i virksom-hedsskatteloven kan selvstændige erhvervsdrivende vælge at anvende enten reg-lerne om virksomhedsordningen eller reglerne om kapitalafkastordningen.Skattelovgivningens regler om opgørelse af indkomst af selvstændig erhvervs-virksomhed gælder både for selvstændigt erhvervsdrivende, som anvender per-sonskattelovens regler, og for selvstændigt erhvervsdrivende, som anvendervirksomhedsskattelovens regler. Det drejer sig om reglerne i ligningsloven,statsskatteloven, afskrivningsloven m.v.Som udgangspunkt beskattes selvstændigt erhvervsdrivende efter de samme reg-ler som lønmodtagere og andre ikke-selvstændige. Alle skattepligtige indtægterog fradragsberettigede driftsudgifter medregnes ved opgørelse af personensskattepligtige indkomst. Fradragsmulighederne er dog gunstigere, idet selvstæn-digt erhvervsdrivende kan fradrage driftsudgifter i den personlige indkomst.Virksomhedsskatteloven supplerer de almindelige regler med skatteberegnings-regler for selvstændigt erhvervsdrivende, som anvender virksomhedsordningeneller kapitalafkastordningen. Bortset fra disse særlige beregningsregler gælderpersonskattelovens regler også for de skattepligtige, som anvender virksom-hedsskattelovens regler.Beskatningen af selvstændigt erhvervsdrivende afviger således på nogle punkterfra beskatningen af andre skattepligtige. Erhvervsdrivende har bedre fradrags-muligheder og har mulighed for at blive beskattet proportionalt og til en vis gradudjævne indkomsten mellem år. Virksomhedsskatteloven indeholder en særligvirksomhedsordning, som giver selvstændigt erhvervsdrivende mulighed for atopspare overskud mod en foreløbig virksomhedsskat, svarende til selskabsskat-Side 22 af 30

tesatsen. Virksomhedsordningen giver desuden fuld fradragsret for renteudgifterog en del af virksomhedens overskud kan blive beskattet som kapitalindkomst,mens det resterende overskud beskattes som personlig indkomst. Hensigten medordningen er at sidestille de skattemæssige vilkår for selvstændigt erhvervsdri-vende med almindelige selskaber.Virksomhedsskatteloven indeholder desuden reglerne om den såkaldte kapital-afkastordning, som udgør et valgfrit, forenklet alternativ til virksomhedsordnin-gen. Ved anvendelse af kapitalafkastordningen opnår den selvstændigt er-hvervsdrivende fuld fradragsværdi for erhvervsmæssige renteudgifter og der erindbygget en særlig konjunkturudligningsordning. Ved anvendelse af denneordning kan den selvstændigt erhvervsdrivende opspare en del af den personligeindkomst fra virksomheden mod en foreløbig konjunkturudligningsskat, svaren-de til selskabsskattesatsen.I beregninger af skatteudgifter på erhvervsområdet har virksomhedsskattelovensregler (virksomheds- og kapitalafkastordningen) været at betragte som en del afreferencerammen.Referencerammen for beskatning af selvstændigt erhvervsdrivende følger virk-somhedsskattelovens regler for beskatning efter virksomhedsskatte- eller kapi-talafkastordningen.

5.5. Alternative etableringsformer

Referencerammen for alternative etableringsformer er som udgangspunkt sel-skabsbeskatningen. De forskellige regler for beskatning af alternative etable-ringsformer kan dog i visse tilfælde fortolkes som værende en del af reference-rammen, hvorfor afvigelser fra selskabsbeskatningen ikke pr. definition kan be-tragtes som værende en skatteudgift.Nedenfor gennemgås reglerne for beskatning af andelsforeninger, fonde ogfondsbeskattede foreninger m.v. med henblik på konkret at kunne vurdere omder er skatteudgifter tilknyttet den specifikke etableringsform.5.5.1. Andelsforeninger

Andelsforeninger er medlemmernes ”forlængede arm” i opnåelsen af fordelagti-ge priser, hvorfor referencerammen som udgangspunkt er medlemmernes skatte-forhold. I udgangspunktet udloddes hele overskuddet og beskattes alene hosmedlemmerne som personlig indkomst. I det omfang, der er behov for konsoli-dering i selskabet, således at ikke hele overskuddet udloddes, fremkommer derSide 23 af 30

en udskudt skat. Den andelsbeskattede formue består af medlemmernes udskud-te udlodninger og dermed af deres udskudte skat.Når medlemmernes udskudte udlodninger andelsbeskattes hos foreningen, kandenne beskatning anses for en rentebetaling, der betales til det offentlige for athave den udskudte skat af ikke udloddet kapital til rådighed. Hvis forrentningener lavere end markedsrenten, er der tale om en skatteudgift.Referencerammen for beskatning af andelsforeninger er ikke selskabsbeskatnin-gen, men etableringsformer hvor det er ejerkredsen, der er skattesubjekter, dvs.at medlemmernes gennemsnitlige skattesats anvendes ved beregningen af eneventuel skatteudgift.

5.5.2. Fonde

Fonde er juridiske personer, der består af aktiver og passiver, som effektivt eradskilt fra fondens stiftere. Fondsretligt skelnes imellem almindelige fonde ogerhvervsdrivende fonde. Fonde bliver som hovedregel beskattet som selskaber,men der er dog en række undtagelser fra denne regel. Bl.a. har fonde en rækkesærlige fradrag og bundgrænser, som ikke gælder for almindelige selskaber. Detkan nævnes, at fagforeninger, arbejdsgiverforeninger og brancheforeninger be-handles som udgangspunkt som fonde.I relation til skatteudgifter skelnes der mellem fonde, der er skattefri, fondessærlige fradragsmuligheder, kapitaltilførsel til fonde og yderligere skatteudgifterfor fondsbeskattede foreninger.Referencerammen for beskatning af fonde er som hovedregel selskabsbeskat-ningen. Der er dog en række undtagelser, hvorfor referencerammen afhænger afden konkrete fondstype.55.5.3. Nr. 6-foreninger

Nr. 6-foreninger er foreninger, der er skattepligtige af erhvervsmæssigt over-skud ved omsætning med ikke-medlemmer. Det drejer sig f.eks. om andelsbo-ligforeninger og tilskudsafhængige fonde og foreninger som teatre, museer,idrætsforeninger m.v. Foreningerne er kun skattepligtige af erhvervsmæssigtoverskud ved omsætning med ikke medlemmer og er dermed ikke skattepligtigeaf det overskud, der måtte opstå ved omsætning med medlemmerne. Desuden erFor en detaljeret gennemgang af skatteudgifter de forskellige fondstyper se ”Skatteudgifter iDanmark”, september 1997.5Side 24 af 30

foreningerne ikke skattepligtige af renter på bankindeståender, udbytter, gaver,tilskud m.v.Foreningerne kan desuden fradrage uddelinger til almennyttige formål og hen-sætte i op til 5 år. Der udbetales dermed midler, som ikke beskattes, men somder gives fradrag for. Skatteudgiften er derfor skatteværdien af det fradrag, derfaktisk anvendes af foreningen, dvs. den del af uddelingen, der overstiger åretsskattefrie indtægter. Den del af uddelingerne, der ikke overstiger den ikke-erhvervsmæssige indkomst, og derfor ikke har nogen skattemæssig værdi, fra-trækkes i skatteudgifts-beregningen.Referencerammen for småfondene følger selskabsbeskatningen og skattefrita-gelsen for gaver og tilskud m.v. er derfor en skatteudgift. Da der ikke sker be-skatning, gives der heller ikke fradrag for omkostninger, der er medgået til aterhverve, sikre og vedligeholde medlemsomsætningen. Til en beregning af skat-teudgiften vil de medgåede udgifter skulle modregnes, således at det er skatte-værdien af det samlede skattefritagne nettooverskud, der er skatteudgiften forsmåfondene. Fradraget for uddelinger fra disse småfonde er ligeledes en skatte-udgift.

6. Referenceramme for indirekte beskatning

En indirekte skat er en skat, som ikke pålægges direkte på indkomst, men i ste-det på produktionsinput, varer og tjenester.De indirekte skatter udspringer ikke af én samlet lov, som det f.eks. er tilfældetmed indkomstbeskatningen i form af statsskatteloven. Udviklingen i de indirek-te skatter er sket via knopskydning. I modsætning til den mere generelle beskat-ning af forbrug i form af moms, er der lagt afgifter af specifik karakter på speci-fikke input i produktion såvel som varer eller tjenester. Ud over fiskale hensynhar direkte skatter med tiden fået en større rolle i forhold til regulering på speci-elt energi- og miljøområdet.Med hensyn til beskatning af offentlige udbudte varer og tjenester er der typisktale om varer og tjenester, som ikke er omsat under markedsvilkår. Det offentli-ge udbud er således som hovedregel ikke direkte reguleret af efterspørgslen viaen markedspris. Idet den økonomiske beslutning knytter sig til det ønskede ni-veau af udbud, er referencerammen for indirekte beskatning derfor afgrænset tilikke at omfatte offentlige udbudte varer og tjenester, som ikke er omsat undermarkedsvilkår. I de situationer hvor det offentlige udbyder varer og tjenester påmarkedsvilkår i lighed med private virksomheder, bør den offentlige producentbeskattes i lighed med de private udbydere af hensynstagen til de offentlige fi-Side 25 af 30

nanser samt konkurrencevilkår. Det betyder, at disse offentlige udbudte varer ogtjenester er omfattet af den referenceramme, som er gældende for indirekte be-skatning af privat udbudte varer og tjenester på det pågældende marked.Referencerammen for indirekte beskatning er en sammensætning af den meregenerelle beskatning af forbrug i form af moms samt afgifter af mindre generelkarakter pålagt udvalgte områder. Det gælder mht. offentligt udbud, at referen-cerammen omfatter de varer og tjenester, som er omsat under markedsvilkår.Nedenfor følger en beskrivelse af referencerammen i forhold til moms og afgif-ter.

6.1. Merværdiafgiften - momsen

Momsen startede som en almindelig omsætningsafgift på varer og visse tjene-ster, men blev ved indførelsen af EF’s 6. momsdirektiv gældende fra 1978 udvi-det til en generel momspligt for varer og tjenester bortset fra enkelte tjenester,som eksplicit er fritaget i momsloven. De gældende momsregler herhjemme skalsåledes ses i lyset af hensyntagen til det indre markeds virkning.Merværdibeskatningen skal som udgangspunkt være på alt forbrug af varer ogtjenester. Dette forekommer ved, at merværdien af produktion og distribution ihvert omsætningsled beskattes. Virksomhederne kan dermed afløfte momsen påvarer og tjenester anvendt i produktion.Det danske momssystem er kendetegnet ved, at næsten alle varer og tjenesteromsat under markedsvilkår er pålagt den samme momssats. Enkelte varer ogtjenester er omfattet af en nedsat moms, hvor der typisk er fuldt fradrag formoms af indkøbte varer og tjenester, som f.eks. aviser. Varer og tjenester som erfritaget for moms medfører, at der ikke betales moms af varen ved salg af vareneller tjenesten, til gengæld er der heller ikke fradrag af indkøbte varer og tjene-ster i produktionen af den omsatte vare eller tjeneste. Der er forskellige begrun-delser for disse helt eller delvise fritagelser og en del af dem tager afsæt i EF’s6. momsdirektiv.En række af momsfritagelserne er således obligatoriske for medlemslandende iEU, såsom hospitalsbehandling, lægevirksomhed, social forsorg og bistand, sko-leundervisning m.v. Herudover findes der også en række undtagelser som følgeraf, at der med indførelsen af EF’s 6. momsdirektiv, var en række varer og tjene-ster som midlertidigt blev fritaget for merværdibeskatning. Endelig findes der enrække varer og tjenester, som de enkelte medlemslande kan vælge at belæggemed en nedsat moms, som f.eks. fødevarer.Side 26 af 30

Momsregistreringsgrænsen på omsætning medtages som en del af reference-rammen, da den fortrinsvis tjener et administrativt formål. Endvidere medgårmomsafregningstidspunktet ligeledes i referencerammen.Referencerammen for merværdibeskatning ved moms, at det er de fælles be-stemmelser der gælder for det indre marked, der udgør referencerammen. Dvs.,at de for EU obligatoriske momsfritagelse og fælles regler herfor på en rækkevare og tjenester er omfattet af referencerammen. Referencerammen for mer-værdiafgiften er tillige omfattet af momsregistreringsgrænsen.Det bemærkes, at lønsumsafgiften med visse undtagelser er pålagt alle virksom-heder med afgiftsfrie aktiviteter efter momsloven. Lønsumsafgiften kan forståssom en erstatning i forhold til at beskatte omsætning. Idet lønsumsafgiften såle-des har til formål at kompensere for den manglende momsbelægning, fratrækkeslønsumsafgiften i den beregning af den skatteudgift, som følger af en momsfri-tagelse.Den samlede skatteudgift for et nærmere defineret område/regel opgøres dermedsom en nettoudgift. Dvs., at der i skatteudgiften er medtaget evt. skattesanktio-ner.

6.2. Afgifter pålagt enkelte vare eller tjenesteydelser -

punktafgifter

Der er ikke et fælles udgangspunkt for de indirekte skatter, som er pålagt for-skellige former for aktiviteter og anvendelse. Hvis referencerammen for indirek-te skatter var momssystemet, kan punktafgifter betragtes som skattesanktioner.Der er dog valgt at se på referencerammen indenfor de enkelte punktafgiftsom-råder. I forhold til de af EU bestemte obligatoriske fritagelser på afgiftsområdet,betragtes disse dog som en del af referencerammen. Hvis f.eks. en trafikform eraf EU obligatorisk fritaget for energiafgifter, er der ikke tale om skatteudgift.Referencerammen i forhold til punktafgifter er, at en afvigelse i form af en sær-lig lempelse eller lignende af den indirekte beskatning på bestemte typer af akti-vitet eller anvendelse indenfor de enkelte punktafgiftsområder er at betragtesom en skatteudgift.Det bemærkes, at en skatteudgift på afgiftsområdet kan afstedkommes af andetend ændringer i satser og betalingstidspunkt for afgiften. På området for afgiftergives der eksempelvis i lighed med den indirekte beskatning fradrag til bestemtegrupper eller aktiviteter. Et fradrag er ikke en skatteudgift i sig selv i følge refe-rencerammen for direkte og indirekte skatter. De fradrag som er af en mere ge-nerel karakter på de enkelte punktafgiftsområder, udgør en del af referenceram-Side 27 af 30

men. F.eks. vil fradrag i registreringsafgiften i forhold til forbrug af brændstofpr. kørte km. være en del af en mere generel bestemmelse, hvorfor denne ikke erat betragte som en skatteudgift. Hvorimod fradrag i registreringsafgiften forf.eks. sikkerhedsudstyr er en mere specifik bestemmelse - altså en skatteudgift.

6.2.1. Parafiskale afgifter

En parafiskal afgift er en tvungen betaling uden nogen umiddelbar modydelse,hvor provenuet går uden om statskassen, men til formal bestemt af det offentli-ge. Der er f.eks. parafiskale afgifter i form af Public Service Obligations bidrag(PSO) på elforbrug. For den enkelte skatteyder er det underordnet om betalingensker i form af en parafiskal afgift eller en regulær afgift. Parafiskale afgifter, derfremgår af Skatteministeriets lovgivning, bør principielt underlægges sammebehandling som andre afgifter, herunder også skatteudgifter.6.2.2. Forhold til anden regulering

Referencerammen på afgiftsområdet skal ses i sammenhæng med internationalbestemt regulering, f.eks. gennem EU. I forhold til energiområdet, er der f.eks.gennem EU indført minimumsafgiftssatser for alle energiprodukter på det indremarked. Dette skaber som udgangspunkt en samlet ramme for beskatning ienergisektoren og giver samtidig medlemsstaterne mulighed for at overskrideminimumsafgiftssatserne. Referencerammen for afgifter på energiområdet erderfor omfattet af EU’s minimumssatser.For de sektorer eller processer, som f.eks. både er reguleret af CO2-afgifter oginternationalt fastsatte CO2-kvoter, er der tale om dobbeltregulering. Det kan så-ledes diskuteres hvad referencerammen skal være, når der tale om dobbeltregu-lering. En kvote kan f.eks. ses som den primære regulering, da afgifter typiskikke vil have virkning på CO2-udledningen inden for det kvoteomfattede områ-de. Det er dog gældende i forhold til referencerammen for indirekte beskatning,at indirekte skatter, der dækkes af international obligatorisk regulering betragtessom skattesanktioner.6.3. Afgifter på spil

Der er særlige regler for beskatning af gevinster og overskud/omsætning fra spilog lotterier. Hvis udgangspunktet var, at også gevinster skulle beskattes somindkomst, skulle der samtidig være fradrag for de udgifter, der i årets løb ermedgået til at opnå den samlede gevinst. Det ville være vanskeligt at administre-Side 28 af 30

re et sådant system, da det bl.a. ville kræve, at alle lottokuponer, skrabelod m.v.skulle selvangives. Der er særlige regler mht. udlodningen til almennyttige for-mål medregnes. Udlodningen kan principielt ligestilles med en afgift.Medtages udlodningen som en del af beskatningen, er den samlede beskatningaf både arrangør og spiller større end hvis almindelig selskabs- og indkomstbe-skatning havde været lagt til grund.Pga. af de særlige udlodningshensyn, der er på området, er det valgt at referen-cerammen for gevinster af spil, lotto m.v. er de særlige regler, der er på området.

7. Kredittider (afregningsperioder og betalingsfrister)

7.1. Virksomheder

Opkrævningslovens udgangspunkt er, at afregningsperioden er måneden, og atbetaling skal ske senest den 15. i måneden efter afregningsperiodens udløb.Imidlertid gælder der særlige regler på en række – væsentlige – områder. Disseundtagelser fra opkrævningslovens udgangspunkt har forskellig karakter, ogdermed er der ikke nogen egentlig fælles referenceramme for kredittid.Skatteudgifter kan således forekomme i forbindelse med, at der gælder længerekredittider for visse brancher end den normale kredittid for den pågældende skateller afgift.Et eksempel på dette er pensionsinstitutternes frister for afregning af AM-bidrag.Tilsvarende kunne de korte afregningsfrister for indeholdt A-skat og AM-bidragfor offentlige myndigheder m.v. anses for en skattesanktion.En særlig variant af forskellige kredittider for samme skat eller afgift er reglerom, at kredittiden afhænger af virksomhedens størrelse. I disse tilfælde kunne énreferenceramme enten fastsættes efter, hvilken kredittid, der omfatter flest virk-somheder, eller efter hvilken kredittid, der omfatter de største beløb. Dette kandog føre til to forskellige resultater, og det er ikke givet, hvilket af principperneder skal have forrang. Et alternativ kunne være at opgøre en gennemsnitlig kre-dittid. Dette vil imidlertid føre til en referenceramme, som ikke er gældende inogen tilfælde. Hertil kommer, at uanset hvilken af de nævnte modeller til atfinde frem til referencerammen der anvendes, vil ændringer i sammensætningenaf landets virksomheder kunne føre til ændringer i referencerammen. Som følgeaf, at der ikke kan fastsættes én fælles referenceramme, når kredittiden er for-skellig alt efter virksomhedens størrelse, anses sådanne forskelle i kredittidensom en del af referencerammen.Side 29 af 30

7.2. Personer

For så vidt angår forskudsskatter er der forskel på kredittiden alt efter, om der ertale om A-indkomst (indeholdelse i indkomsten ved udbetalingen) eller B-indkomst (10 årlige rater med betalingsfrist den 20. i måneden efter den måned,betalingen vedrører). Denne forskel må dog anses for en del af referenceram-men, da den er begrundet i de praktiske muligheder for at gennemføre indehol-delse.Reglerne om årsopgørelse, betaling af restskat og udbetaling af overskydendeskat, herunder om senere ændringer af årsopgørelsen, er identiske for modtagereaf A- og B-indkomst. Dette er således referencerammen. Eventuelle fravigelserfra dette for grupper af personer kan anses for skatteudgifter eller skattesanktio-ner.7.3. Renter

Ved for sen betaling sondres der mellem på den ene side afgifter og indirekteskatter og på den anden side selskabets eller personens egne skatter. Renten erstørre ved for sen betaling af afgifter og indeholdte skatter end for den skatte-pligtiges egne skatter.Dette antages, at være en del af referenceramme.Forrentningsregler ved for sen betaling eller henstand, som falder udenfor dennereferenceramme, vil kunne anses for skatteudgifter/-sanktioner. Eksempler pådette er rentereglerne ved for sen betaling i henholdsvis lotteriafgiftsloven ogkasinoafgiftsloven.8. Dødsbobeskatning

At der findes særlige regler for beskatning i forbindelse med dødsfald, som af-viger fra reglerne for beskatning i levende live, anses for en del af reference-rammen. Dette gælder også for skattefritagelsen for mindre dødsboer.En særlig lempelig beskatning af konkrete indkomster kan dog ved dødsbobe-skatning anses for fravigelser fra referencerammen i samme omfang som vedbeskatning i levende live.Side 30 af 30