Det Politisk-Økonomiske Udvalg 2009-10

PØU Alm.del

Offentligt

SkatteudvalgetL 195 - Svar på Spørgsmål 45Offentligt

J.nr. 2009-311-0027Dato: 27. maj 2009

TilFolketinget - Skatteudvalget

L 195 - Forslag til Lov om ændring af personskatteloven og forskellige andre love.(Forårspakke 2.0 – Vækst, klima, lavere skat).Hermed sendes svar på spørgsmål nr. 45 af 20. maj 2009.

Kristian Jensen/ Thomas Larsen

Spørgsmål 45:Vil ministeren tilsende udvalget en opdateret oversigt af skemaerne på side 20-24 i lovfors-lagets bemærkninger om den varige og umiddelbare provenuvirkning af de enkelte elemen-ter i Forårspakken 2.0. Opdateringen bedes ske med de provenumæssige konsekvenser, derindgår i de ændringsforslag der er stillet/bliver stillet til lovforslagene L 195-L 207. I for-bindelse med opdateringerne bedes angivet klart, hvor ændringerne sker.

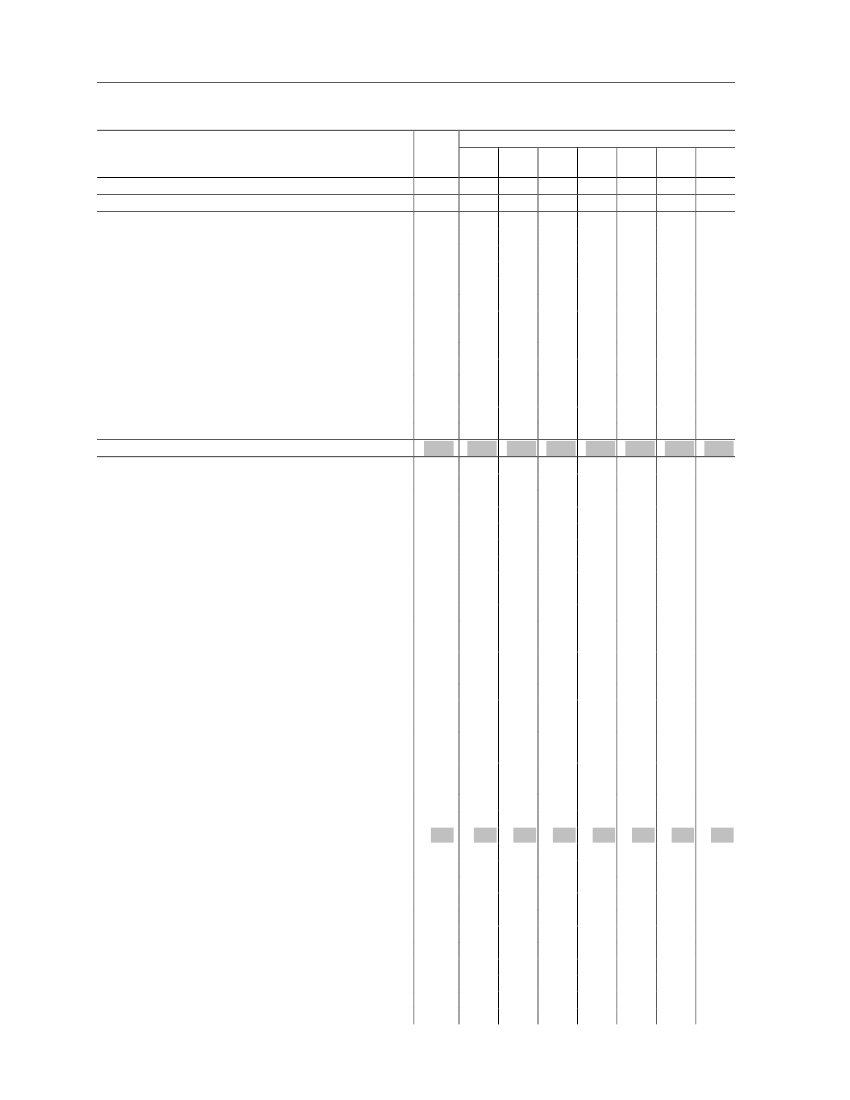

Svar:Ændringsforslag med nævneværdige provenumæssige konsekvenser fremgår af tabel 1,hvor ændringen er vist for årene 2010 til 2019 samt den varige virkning.

Tabel 1. Provenuvirkninger af ændringsforslag i relation tilForårspakke 2.0Varig1)Mia. kr. 2009-niveauvirkning2010L 202. Ændringsfor-slag vedrørende ind-gangsværdier3)L 207. Ændringsfor-slag vedrørende af-faldsafgift4)1)2)3)2011Umiddelbar virkning2)20122013201420152019

-0,08

-0,99

-0,92

-0,83

-0,74

-0,65

-0,55

-0,13

4)

-0,01-0,06-0,06-0,01-0,14-0,14-0,02-0,02Den varige provenuvirkning, er tilbageløbskorrigeret (ekskl. adfærd).De umiddelbare provenuvirkninger er ekskl. adfærd og er ikke tilbageløbskorrigeretDen varige virkning af L 202 som fremsat er opjusteret med ca. 0,09 mia. kr. før tilbageløb og ca. 0,07mia. kr. efter tilbageløb med baggrund i en fejlagtig beregning af den varige virkning vedr. adgangen tilrealisationsbeskatning af visse aktier.Provenuvirkningen af afgiftsforhøjelser på affald er indregnet i provenuvirkningerne til L 207 og L 195,men selve lovteksten blev først fremsat ved ændringsforslag. Afgiftsforhøjelser på affald har en varigvirkning efter tilbageløb (finansieringsbidrag) på ca. 185 mio. kr. Sammenlignet med den provenuvirk-ning, som fremgår af det fremsatte L 207 (dvs. inkl. afgiftsforhøjelse på affald) og L 195 nedjusteres fi-nansieringsbidraget (varig virkning efter tilbageløb) med ca. 10 mio. kr. som følge af en lempelse af denforeslåede afgift på farligt affald samt indførelse af et fradrag i tillægsafgiften og CO2-afgiften vedrørendebortkølet varme.

De stillede ændringsforslag til de øvrige lovforslag (L 195 -L 201 og L 203 -206) har ikkenævneværdige provenumæssige konsekvenser.Ved en beklagelig fejl, var der i lovforslaget indsat en provenuvirkning af forhøjelse af af-gift af CFC-gasser på 0,05 mia. kr. i 2010. Da forhøjelsen først træder i kraft i 2011, er deringen provenuvirkning i 2010. Den varige virkning var anført korrekt til 0,03 mia. kr.Af tabel 2 fremgår de opdaterede provenuvirkninger afForårspakke 2.0.inkl. de provenu-mæssige konsekvenser af ændringsforslag m.v. Ændringerne er markeret i tabellen.

Side 2

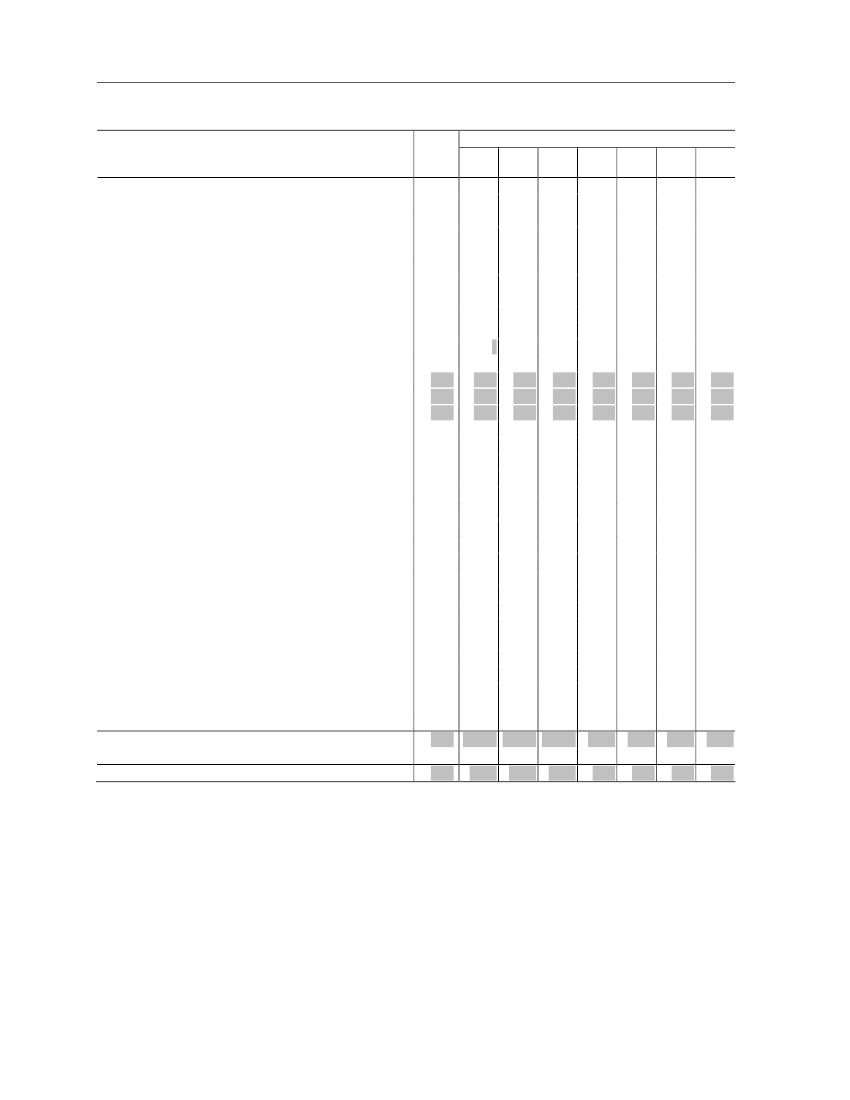

Tabel 2. Varig og umiddelbar provenuvirkning på de enkelte elementer iForårspakke 2.0- op-dateret tabel.Varigvirk-ning1)29,0912,566,105,770,300,350,0414,0013,800,201,600,9329,13Umiddelbar virkning2)2010201120122013201420152019

Mia. kr. 2009-niveauSkattenedsættelser mv. i alt (pkt. 1-4)1. Lavere mellem- og topskat mv.Afskaffelse af mellemskatten på 6 pct.Forhøjelse af topskattegrænsenBundfradrag for positiv nettokapitalindkomstSkat af aktieindkomst nedsættes til 27 og 42 pct.Aldersgrænse for udbetaling af kapitalpensioner forhøjesmed 5 år2. Lavere bundskat og økonomisk fripladsNedsættelse af bundskattesatsenØget tilskud til friplads i daginstitutioner for enlige forsør-gere3. ”Grøn check”4. Pensionstillæg (efter skat)Finansiering i alt (pkt. 5-15)

29,32 30,71 30,60 30,45 30,30 30,15 29,6310,11 11,67 11,72 11,72 11,72 11,72 11,725,78 5,78 5,78 5,78 5,78 5,78 5,783,90 5,45 5,45 5,45 5,45 5,45 5,450,30 0,30 0,30 0,30 0,30 0,30 0,300,10 0,10 0,15 0,15 0,15 0,15 0,150,03 0,04 0,04 0,04 0,04 0,04 0,0413,70 13,70 13,70 13,70 13,70 13,70 13,7013,50 13,50 13,50 13,50 13,50 13,50 13,500,20 0,20 0,20 0,20 0,20 0,20 0,204,59 4,42 4,26 4,10 3,95 3,81 3,280,93 0,93 0,93 0,93 0,93 0,93 0,9315,56 19,29 19,92 26,48 27,47 28,43 27,860,00--------0,050,161,180,270,530,270,126,530,002,47--0,300,200,030,270,130,17-0,00 0,25 0,50 0,75 1,00 0,60- 0,25 0,50 0,75 1,00 2,00----- -1,40-0,29 0,75 1,13 1,57 3,40- 0,49 0,98 1,47 1,95 3,91- -0,01 -0,03 -0,05 -0,07 -0,16- -0,05 -0,05 -0,05 -0,05 -0,04- -0,14 -0,15 -0,24 -0,27 -0,31--0,01 -0,02 -0,06 -0,13 -0,740,100,171,180,270,530,270,128,700,003,31--0,260,200,030,290,220,170,130,150,171,170,270,530,260,128,470,003,17--0,140,200,030,280,310,160,130,250,181,150,270,530,250,119,900,004,67--0,140,200,020,280,390,160,120,300,191,140,270,530,240,119,910,004,57--0,130,200,020,270,470,160,120,350,201,130,270,650,261,090,27

5. Lavere værdi af rentefradrag4,49Negativ nettokapitalindkomst udgår af sundhedsbidraget5,693)Fortsat loft over ejendomsværdiskatten i 2016-2019-1,206. Lavere værdi af ligningsmæssige fradrag3,06Lavere værdi af ligningsmæssige fradrag3,53Forhøjelse af standardfradraget for dagplejere-0,15Afskaffelse af bundgrænser for fradrag for gaver til almen--0,04velgørende foreningerForbedring af befordringsfradraget for lavtlønnede m.v.-0,297. Kompensationsordning for personer med store fra--0,04drag i forhold til indkomsten8. Loft over indbetaling på ratepension og ophørende0,90livrenter på 100.000 kr.4)9. Udligningsskat for større pensionsudbetalinger0,0810. Multimediebeskatning og medarbejderobligationermv.1,12Fjernelse af skattefordel ved medarbejderobligationer og 150,27pct. regel for aktierMultimediebeskatning på arbejdsgiverbetalt bredbånd, fri0,53telefon m.v.Loft over fradrag i henhold til rejseregler0,23Miljøtillæg til fri bil0,1011. Grønne afgifter mv. (inkl. sundhed)6,173)Nominel fastholdelse af stykafgifter 2016-2019-2,06Energiafgifter3,16Indeksering af energiafgifter14,86Finansieringsbidrag fra energiafgifter forudsat i 2015-plan -14,86Ens beskatning af central og decentral fjernvarme0,08Afgift på køling0,18Præcisering vedr. vejbelysning og transformatorstationer0,02Præcisering vedr. afgift af el til vejbelysning0,20Ejerafgift for varebiler0,85Afgift på smøreolie0,10Spildevandsafgiften forhøjes med 50 pct.0,11

0,53 0,530,23 0,200,11 0,109,88 7,120,00 -2,554,46 4,09- 2,53- -2,530,13 0,090,20 0,200,02 0,020,27 0,250,54 0,770,15 0,140,11 0,11Side 3

Tabel 2. Varig og umiddelbar provenuvirkning på de enkelte elementer iForårspakke 2.0- op-dateret tabel.Umiddelbar virkning2)Varigvirk-ning1)2010 2011 2012 2013 2014 2015 20190,50- 0,63 0,63 0,63 0,63 0,63 0,630,040,35 0,29 0,24 0,21 0,18 0,16 0,08-0,08 -0,10 -0,10 -0,09 -0,09 -0,08 -0,08 -0,081,350,450,980,050,050,030,020,184,411,800,890,180,270,160,120,110,010,380,040,010,300,162,392,300,091,470,500,600,05--0,050,071,320,910,000,000,010,000,150,110,010,000,050,010,050,040,090,000,091,420,501,150,050,000,040,050,082,761,010,900,180,020,160,150,110,010,000,050,010,100,070,090,000,091,380,501,130,050,000,040,050,142,951,120,900,180,020,160,150,110,010,000,050,010,150,100,090,000,091,340,481,080,050,030,040,050,123,681,250,900,180,040,160,150,110,010,500,050,010,200,143,653,560,091,440,481,030,050,040,040,050,143,911,380,900,180,050,160,150,110,010,500,050,010,250,173,723,630,091,390,481,000,050,050,040,040,274,141,520,900,180,070,160,150,110,010,500,050,010,300,203,773,680,091,390,481,000,050,070,040,040,324,942,140,900,180,140,160,150,110,010,500,050,010,400,203,963,870,09

Mia. kr. 2009-niveauKørselsafgift på danske lastbilerØget grøn ejerafgift på dieselbiler uden partikelfilterNedsættelse af emballageafgiftenOmlægning og forhøjelse af cigaretafgift og forhøjelse afafgift på røgtobakAfgift på is og chokolade forhøjes med 25 pct.Afgift på mættet fedt i olier og mejeriprodukter (ekskl.mælk)Grøn registreringsafgift for taxierReduktion af bundfradrag i CO2-afgiftenAfgift på CFC-gasserAfgift på andre klimagasser ved energianvendelseAfgifter på affald12. Erhvervslivet generelt udover grønne afgifterHarmonisering af selskabers udbytte- og avancebeskatningMomsfritagelsen for levering af fast ejendom ophævesMomsfritagelsen for ejendomsadministration ophævesÆndring i EU-momsdirektiv leasing m.v.Momsfritagelsen for rejsebureauvirksomhed ophævesFradragsret for advokat- og revisoromkostninger ophævesFuld beskatning af personers genvundne afskrivningerTonnagebeskatning (prisindeksering)Øget lønsumsafgift for den finansielle sektorAfskaffelse af omkostningsgodtgørelse for selskaberStramning af genanbringelsesreglerFradragsret for renter ved køb af udenlandske selskaberNominel fastfrysning af erhvervsstøtte13. Auktionering af CO2-kvoter andre reserverede ind-tægterAuktionering af CO2-kvoterKompensation for stigning i kommuneskat14. Enkel og effektiv kontrol samt mindre skatteplan-lægning15. Nominel fastholdelse af beløbsgrænser16.Forårspakke 2.0i alt17. Fremrykning af provenu fra pensionsopsparing18.Forårspakke 2.0inkl. FremrykningAnm.: ”-” = provenutab/skattelettelse m.v.

1,561,23 1,30 1,40 1,45 1,49 1,51 1,605,005,00 5,00 5,00 5,00 5,00 5,00 5,000,04 -13,77 -11,43 -10,69 -3,96 -2,82 -1,73 -1,760,004,20 4,30 4,40 4,35 4,40 4,30 3,900,04 -9,57 -7,13 -6,29 0,39 1,58 2,57 2,14

1) Den varige provenuvirkning, er tilbageløbskorrigeret (ekskl. adfærd).2) De umiddelbare provenuvirkninger er ekskl. adfærd og er ikke tilbageløbskorrigeret3) Det fortsatte loft over ejendomsværdiskatten samt nominel fastholdelse af nominelle afgifter kræver ikkelovgivning.4) Udformningen af udligningsskatten på større pensionsudbetalinger er ikke endeligt fastlagt. Provenuskøn-nene er foreløbige og baseret på nogle foreløbige beregningstekniske antagelser.

Side 4