Kommunaludvalget 2009-10

KOU Alm.del

Offentligt

Centralisering i regi af SKAT og ATPI dette notat beskrives, hvordan ATP og SKAT kan organisere en centralisering afden objektive sagsbehandling. Det skal bemærkes, at der siden udarbejdelsen afnotatet er foretaget en organisatorisk ændring på Skatteministeriets område, hvorSkatteministeriets departement og SKATs hovedcenter blev sammenlagt. Denneændring er ikke afspejlet i notatet.ATP

ATP varetager i dag administrationen af ATP Livslang Pension, LønmodtagernesGarantifond, LD, FerieKonto, Særlig Pensionsopsparing, AES, AER, Finansier-ingsbidrag, Pensionservice A/S (kommercielle opgaver), den supplerende før-tidspension, Barsel.dk og skattenedslag for seniorer. Alle produkter er inden forpension eller sikring.ATP har i alt 785 medarbejdere, hvoraf størstedelen er beskæftiget i den adminis-trative forretning med kundebetjening, forretnings-, produkt- og IT-udvikling.I en ATP model foreslås den objektive sagsbehandling varetaget i fx fem nationalesagsbehandlingscentre. ATP har ikke eksisterende kontorlokaler til centrene, mendet vil være oplagt at placere et af centrene i Hillerød, hvor ATP er lokaliseret idag. De resterende centre placeres ud fra et hensyn om at imødekomme rekrutter-ingsudfordringerne og tiltrække kvalificerede medarbejdere.I hvert af de fem centre oprettes et kundecenter/call-center, der varetager 80-90pct. af de telefoniske henvendelser samt lettere sagsbehandling på tværs af om-råderne. Der skal være tæt dialog imellem centrene med henblik på at udviklebestpractice.Desuden vil det være naturligt at koordinere på tværs for at udnyttestordriftsfordele, klare spidsbelastninger og opnå synergi.ATP benytter i dag en række systemer og stabsfunktioner, som også vil kunnebenyttes i forhold til den objektive sagsbehandling. For eksempel har ATP enøkonomistyringsmodel og et tidsregistreringssystem, der vil blive anvendt i allecentre med henblik på at foretage prisfastsættelser af alle ydelser. Formålet meddette er at finde costdriverne på sagsområderne og dermed skabe et grundlag forat optimere og forenkle sagsgangene.Ved en centralisering af den objektive sagsbehandling vil de fem centre ligeledesvil blive serviceret af ATPs eksisterende støttefunktioner i form af forretningsud-vikling, økonomi, HR, presse, indkøb og koncernjura.Det er vigtigt, at arbejdsopgaverne udlignes på tværs af centrene, og det skal skesamtidig med, at der fokuseres på effektiviteten i de enkelte centre. Der skal væreaftalt samme niveau for kvalitets- og serviceniveau for udførelse af arbejdsopgaverog besvarelse af telefoner, så alle centre med kort varsel kan blive koblet på tele-fonerne.

2

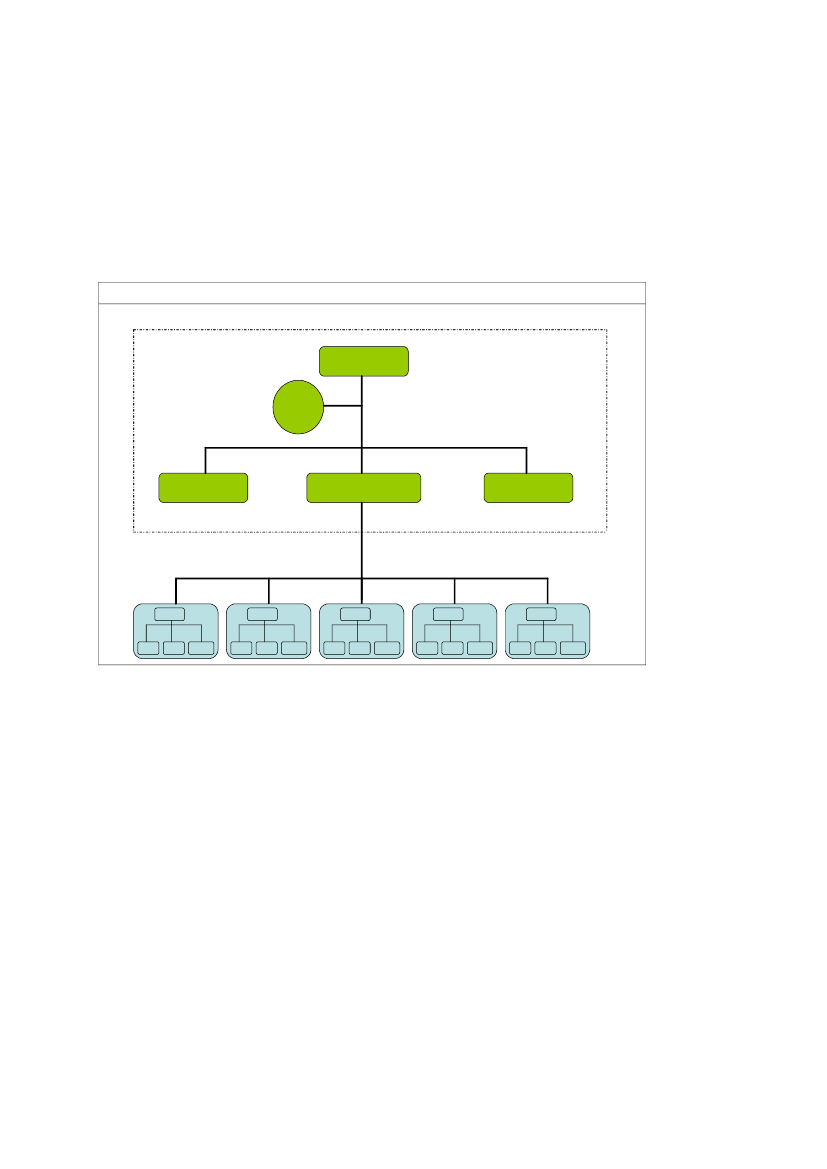

Hvert center vil have en ledelsesgruppe, der består af en centerdirektør og en om-rådeansvarlig for hvert sagsområde samt en leder af et kundecenter. De fem cen-terdirektører refererer ind til en ansvarlig Kundeservicedirektør i ATP. Denoverordnet ansvarlige er ATP’s Forretningsdirektør (medlem af direktionen). Or-ganisationsstrukturen fremgår affigur 1.1.Figur 1.1ATP’s organisation

ATP’s direktion

ATP organisation

Stab

IT, Økonomi

Kundeservice, HR,Forretningsudvikling

Fonds

Centerdir.

Centerdir.

Centerdir.

Centerdir.

Centerdir.

Omr

Omr.

Call

Omr

Omr.

Call

Omr

Omr.

Call

Omr

Omr.

Call

Omr

Omr.

Call

SKAT

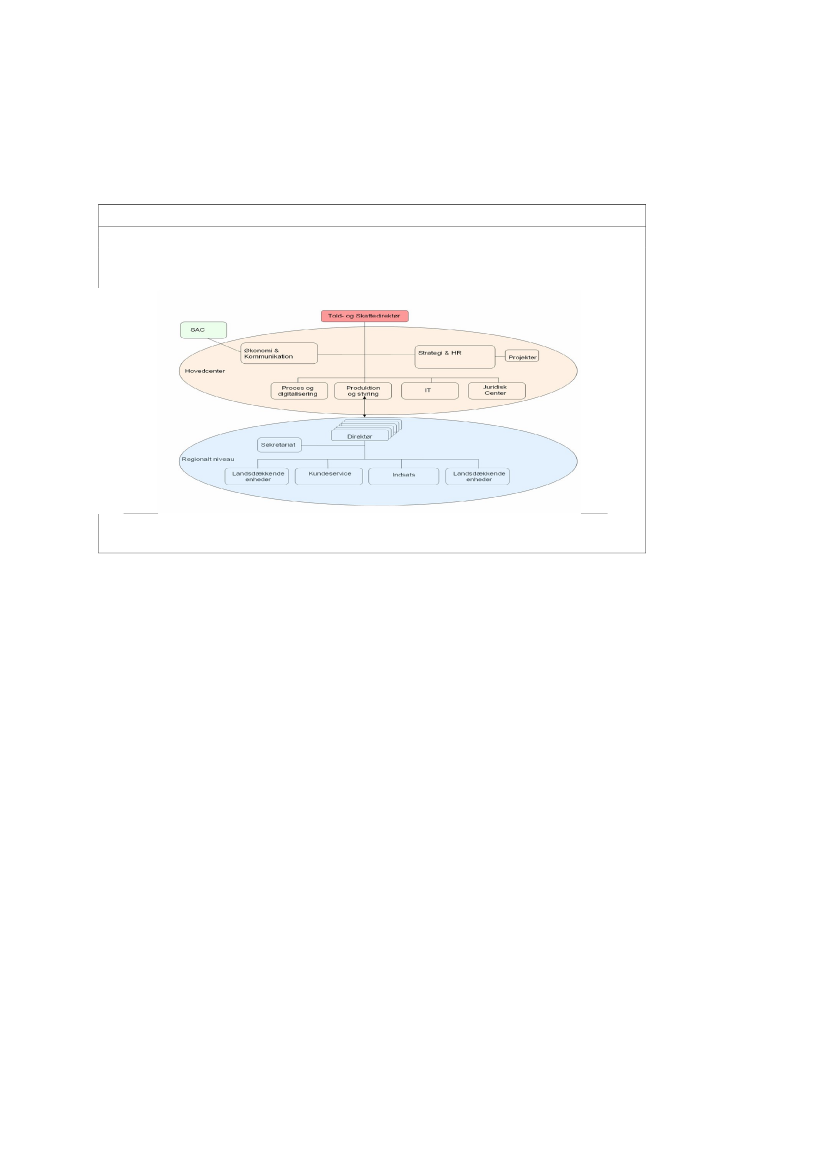

SKAT har en struktur med enheder placeret over hele landet, der vil kunne benyt-tes i forbindelse med centraliseringen af den objektive sagsbehandling.SKAT er opdelt i et hovedcenter og seks regioner. Hovedcenteret harplanlægnings-, styrings- og udviklingsopgaver samt centrale servicefunktionervedrørende IT og intern administration. De seks regioner udfører den kunde-vendte drift, og er placeret i tredive skattecentre fordelt rundt i landet. Herudoverer der bl.a. to kundecentre (person), et regnskabscenter og et betalingscenter. Cen-trene er organiseret som landsdækkende enheder i den regionale struktur. SKATsopbygning er illustreret ifigur 1.2.

3

Figur 1.2SKATs organisation

SKAT har i alt 8.252 medarbejdere, hvoraf størstedelen er beskæftiget med denkundevendte drift i skattecentrene.SKAT administrer mange og forskelligartede opgaver. Store dele af opgaveløsnin-gen er ekspeditionspræget, hvor anmodninger, blanketter eller lignendeekspederes enten automatisk eller manuelt.SKATs organisering og funktioner vil kunne indgå i opgaveløsningen af den ob-jektive sagsbehandling. I øjeblikket gennemføres reduktioner af SKATs totaleantal lejemål, hvor der i forhold til de seneste opgørelser forventes opnået ledigkapacitet på lokaliteterne i eller omkring de større byer i Danmark. Denne ledigekapacitet vil evt. kunne benyttes til medarbejdere beskæftiget med objektiv sags-behandling.SKAT varetager i dag administrationen af en række forskellige forretningsområder– primært vedrørende beskatning. Forretningsmodellen for SKAT er bygget opomkring fire kerneprocesser:1.2.3.4.VejledningAfregningIndsats (bl.a. kontrol)Inddrivelse

Denne model er primært opbygget ud fra hensynet til at kunne understøtte admin-istrationen af økonomiske mellemværender mellem det offentlige og borgere og

4

virksomheder. Hovedprincippet er, at der i videst muligt omfang anvendes fællesorganisatoriske elementer (call-center, betalingscenter, regnskabscenter, sagsbe-handlingscentre), samt fælles it-understøttelse på tværs af de forskellige forret-ningsområder.Ved en centralisering af den objektive sagsbehandling vil dele af opgaven kunneintegreres i SKATs basisorganisation i forhold til de fire ovennævnte kerneproc-esser.Vejledningsopgavenetableres i et eksisterende kundecenterInddrivelsesopgavenetableres i inddrivelsescenteretEfterkontrolaf udbetaling vil enten ske i enheden, der håndterer datamod-tagelsen eller blive integreret i SKATs basisorganisation.Afregningsopgaven opdeles i henholdsvisdatamodtagelseogafregning,hvordatamodtagelse modtager og indberetter oplysninger der danner grundlagfor udbetalingen, mens afregning gennemfører udbetaling til borgeren.Afregning vil blive placeret i et eksisterende regnskabscenter, mens data-modtagelse etableres som en enhed i SKAT.

Organiseringen og den fysiske placering af datamodtagelse og efterkontroletableres, så der er sammenhæng mellem mulighederne for at oparbejde et effek-tivt fagligt miljø og mulighederne for rekruttering til opgaverne. Datamodtagelsevil fx kunne opbygges som et landsdækkende center med effektive, standard-iserede processer efter samme model som f.eks. SKATs Betalingscenter.Sagsbehandlingscenteret vil som udgangspunkt blive placeret 5 steder i landet meden forventet koncentration omkring de større byer. Antallet af centre og placeringaf disse vil dog, i kraft af SKATs regionale struktur, være fleksibel. Den endeligebeslutning herom skal tages på baggrund af mobilitetsanalyse i forhold til de nu-værende kommunale medarbejdere.Det overordnede ansvar for opgaveløsningen – såvel den driftsmæssige opfyldelseaf området som det budgetmæssige ansvar – vil ligge hos Told- og Skattedirek-tøren. Der vil inden for denne ramme være mulighed for at arbejde med modeller,hvor opgaven løses af et ”Ydelsescenter” i SKAT, men med fuld bevarelse af syn-ergien ved integrationen i SKAT. Dette gøres i dag med fx Spillemyndigheden ogAnkecenteret på skatteområdet.