Kommunaludvalget 2009-10

KOU Alm.del

Offentligt

Business caseIndledning

Den økonomiske business case ved en centralisering af den objektive sagsbehan-dling består af to forhold:1.2.effektiviseringspotentialet som følge af et mindre fremtidigt årsværksfor-brug til sagsbehandling, vejledning og udbetaling/opkrævning.omkostningerne til implementering af en centraliseret objektiv sagsbehan-dling

Effektiviseringspotentiale i årsværk

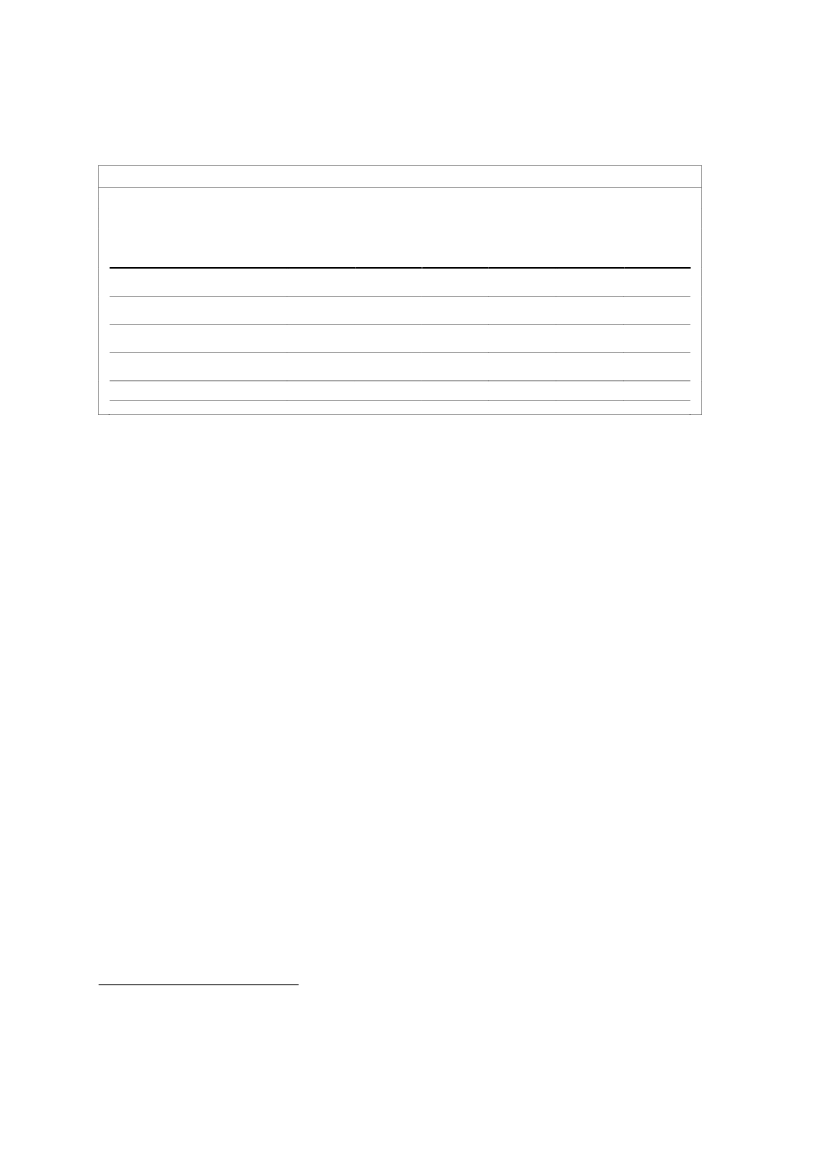

Effektiviseringspotentialet ved en centralisering af den objektive sagsbehandlingvurderes at være uafhængigt af, i hvilket organisatoriske regi en centraliseringfinder sted. I begge modeller vurderes det således realistisk at opnå et fremtidigtproduktivitetsniveau svarende til produktiviteten i den tredje bedste kommune påhver enkelt opgaveområde i dag. Effektiviseringspotentialet vil skulle opnås gen-nem udvikling og standardisering af arbejdsgange på baggrund af kommunal bestpractice samt digitalisering inden for det eksisterende regelgrundlag.Det fulde effektiviseringspotentialet vurderes at kunne realiseres, når centrene hargennemgået en optimeringsfase på to år. Forud for overdragelsen af opgaverne tilcentrene vil implementeringsorganisationen have to år til at sikre, at alle de nød-vendige rammer for en mere effektiv sagsbehandling er på plads, når opgavenoverdrages. Udover de rent praktiske forhold såsom lokaler og arbejdsstationer,vil det bl.a. sige, at der på baggrund af studier af best practice fastlægges nye, stan-dardiserede arbejdsgange, og at den nødvendige it-understøttelse tilpasses den nyeorganisering. Dermed består den primære opgave i den to år lange optimerings-fase i, at sagsbehandlerne skal (uddannes i og) opbygge erfaring med de nye ar-bejdsgange. Derudover skal uhensigtsmæssige arbejdsgange tilpasses, ligesom derom nødvendigt kan foretages justeringer i opgavesplittet.Effektiviseringspotentialet i årsværk er beregnet efter følgende metode: (a) der erberegnet et bruttopotentiale ved at effektivisere de årsværk, der overføres til cen-trene, og (b) det er beregnet, hvor mange ”nye årsværk” der vil skulle allokeres tilkommunerne til vejledning om opgaver, som centrene har ansvaret for, til assis-tance af borgeres kontakt med centrene og til transaktionsomkostningerne. Endetaljeret gennemgang af business casens effektiviseringsside, herunder de detal-jerede beregningsforudsætninger, fremgår afbilag 1a.BruttopotentialetEn centralisering af den objektive sagsbehandling indebærer, at i alt knap 1.700årsværk overføres til centrene. Såfremt der opnås et fremtidigt produktivitets-niveau svarende til produktiviteten i den tredje bedste kommune på opgaveom-råderne i dag, vil det være muligt at realisere et bruttopotentiale i centrenes sags-behandling, vejledning og udbetaling/opkrævning på 730 årsværk,jf. tabel 1.1.

2

Tabel 1.1Bruttopotentiale (årsværk)Folke-pensionÅrsværk der overføres til cen-treneEffektivisering af sagsbehan-dlingen i centreneEffektivisering af vejledning icentreneEffektivisering af udbetaling ogopkrævning i centreneBruttopotentiale555233123249Førtids-pension132553159Bolig-støtte552193114207Barseldagpenge2109522100Børne-bidrag239747341151.6886503545730Total

Kilde: Egne beregninger

Kommunale driftsomkostninger ifbm. centralisering af den objektive sagsbehandling1En centralisering af den objektive sagsbehandling betyder, at kommunerne vilskulle varetage en række opgaver på vegne af centrene. Disse opgaver er der for-bundet en række kommunale driftsomkostninger med, som vil skulle afholdes forat kunne realisere bruttopotentialet:1.Kommunerne vil ligesom i dag have ansvar for håndteringen af dengenerelle vejledning vedr. opgaver, som fremadrettet ligger i centrene, hvisborgerne møder personligt op i kommunerne. Dermed varetager kommu-nerne en vejledningsopgave på vegne af centrene, som der vil skulle afsættesårsværk til.Kommunerne skal assistere borgerne i deres kommunikation med centrene.Dette dækker fx over assistance til de borgere, der ikke er i stand til atkommunikere telefonisk/pr. brev med centrene, og hvor kommunerne der-for tilbyder dem assistancen ansigt-til-ansigt.Fordelingen af opgaver mellem kommuner og centre vil medføre transak-tionsomkostninger til udveksling af information, udarbejdelse af ar-bejdsgange og koordination mm.

2.

3.

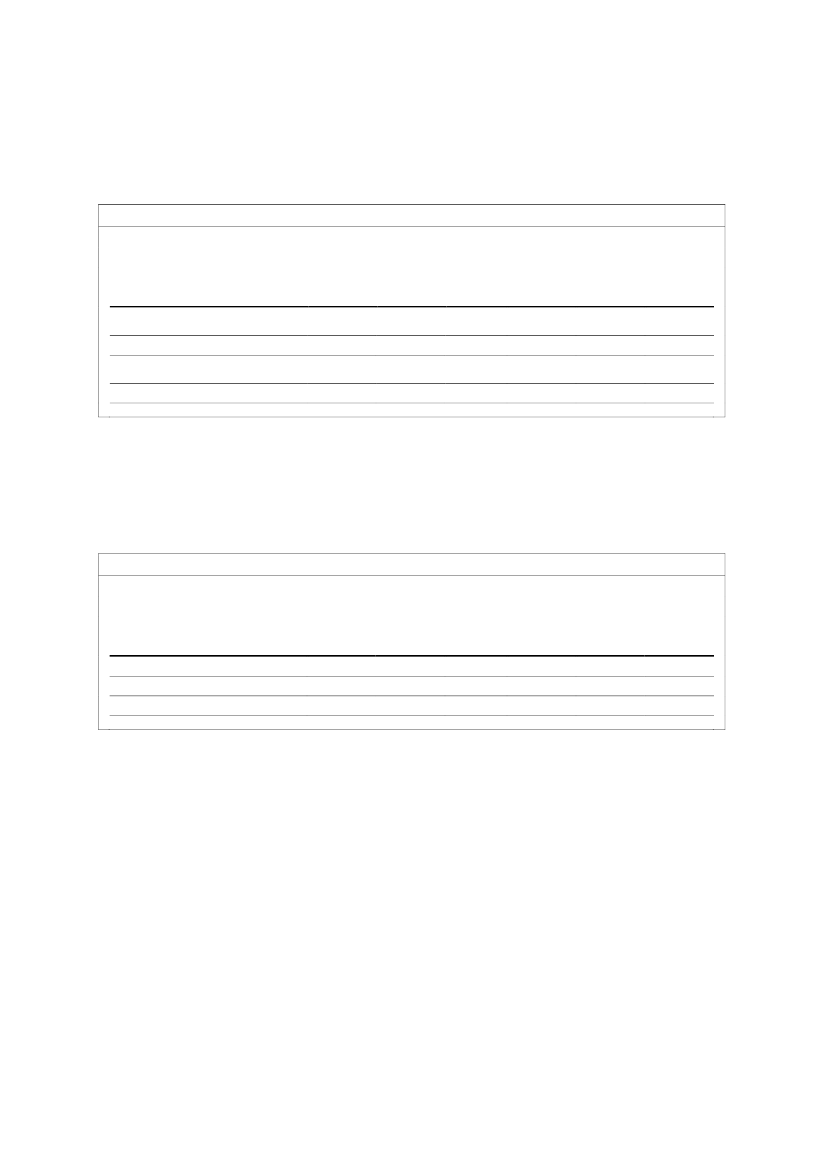

Samlet set vurderes en centralisering af den objektive sagsbehandling at fo-rudsætte, at der afsættes 150 årsværk til kommunale driftsomkostninger,jf. tabel1.2.Det forventes, at en stor del af disse årsværk vil blive besat med kommunalemedarbejdere på sagsområderne i dag, der fravælger at flytte med deres opgaver tilcentrene, herunder medarbejdere der arbejder med netop disse konkrete ve-jledningsopgaver i dag.1

Det skal bemærkes, at kommunerne i dag varetager en del af de opgaver, der betegnes som driftsomkostninger.

Beregningsteknisk er der taget udgangspunkt i, at alle opgaver, der ikke vedrører socialfaglige delafgørelser og delydelser,overføres til centrene, hvorfor der ikke længere er årsværk i kommunerne til at løse fx den generelle vejledningsopgave. Forat beregne nettoeffektiviseringspotentialet fratrækkes de kommunale driftsomkostninger således bruttopotentialet..

3

Tabel 1.2Kommunale driftsomkostninger ifbm. centralisering af den objektive sagsbehandlingFolke-pensionÅrsværk til generel vejledning ikommunerneÅrsværk til kommunal assistanceÅrsværk til transaktionsomkost-ningerKommunale driftsomkostninger2425656Førtids-pension56113Bolig-støtte1234450Barseldagpenge46112Børne-bidrag119120577914150Total

Kilde: Egne beregninger

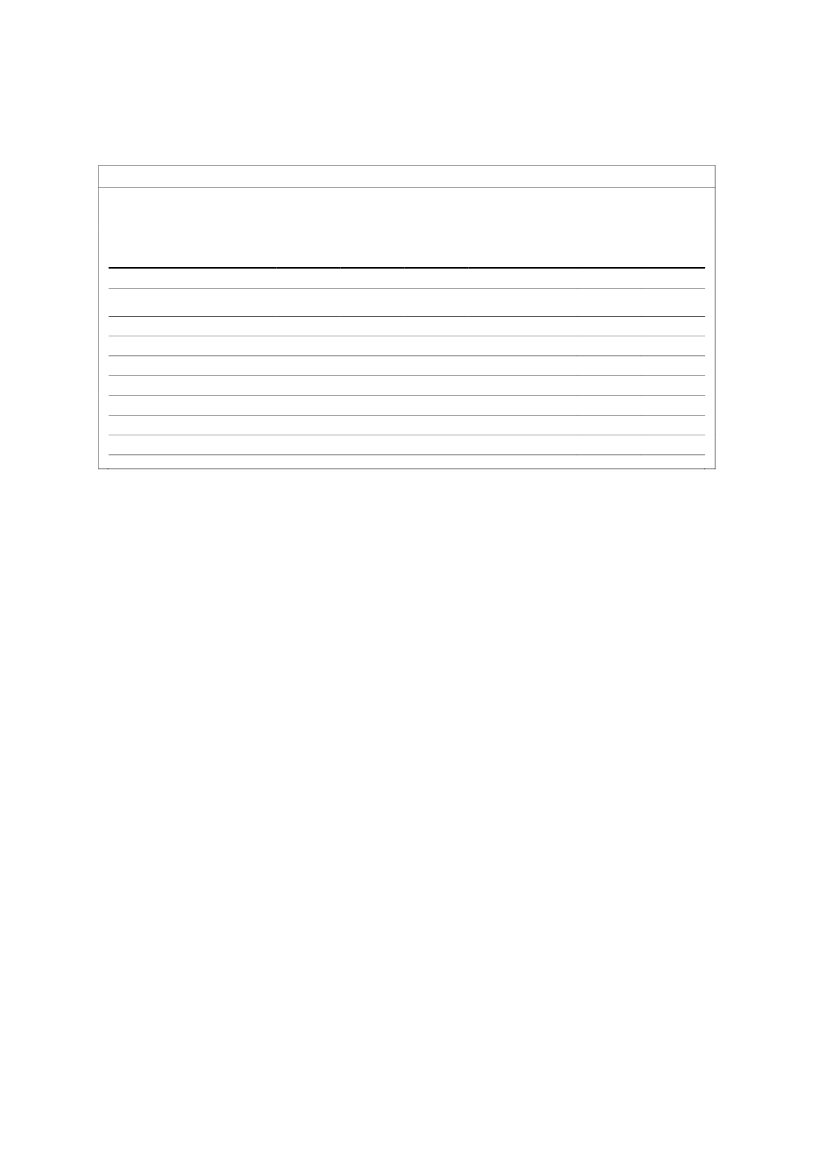

Samlet effektiviseringspotentiale (nettopotentiale)Det samlede effektiviseringspotentiale, som følge af et reduceret behov for års-værk til centrenes sagsbehandling, vejledning og udbetaling/opkrævning, kansåledes opgøres til i alt 580 årsværk,jf. tabel 1.3.Tabel 1.3Samlet potentiale (årsværk)Folke-pensionBruttopotentialeKommunale driftsomkostningerNettopotentiale24956193Førtids-pension591346Bolig-støtte20750158Barseldagpenge1001288Børne-bidrag1152095730150580Total

Kilde: Egne beregninger

Under antagelse af en samlet årsværkspris for de omfattede årsværk på 480.000(ekskl. omkostninger til de dedikerede sagsbehandlingssystemer), vil en central-iseret objektiv sagsbehandling fuldt implementeret realisere et effektiviseringspo-tentiale på ca. 280 mio. kr. årligt.Det skal bemærkes, at der ved opgørelsen af effektiviseringspotentialet er tagetudgangspunkt i det eksisterende regelgrundlag, ligesom der ikke er antaget en ef-fektivisering af de opgaver, der bliver tilbage i kommunerne.Besparelser ved billigere indkøb af it-licenserKommunerne betaler i dag godt 380 mio. kr. årligt for den dedikerede it-understøttelse, der er en forudsætning for sagsbehandlingen på de omfattede sag-sområder. Alene for brugen af sagsbehandlingssystemet KMD Social Pensionbetaler kommunerne årligt 165 mio. kr. i it-licensudgifter.

4

Det er vurderingen, at et centraliseret fællesindkøb af disse systemer vil kunnegive betydeligt lavere priser end i dag, hvor kommunerne enkeltvist forhandlermed KMD. Da SKAT i forbindelse med skattefusionen overtog sagsbehan-dlingssystemet KMD-IND (inddrivelse) fra kommunerne, lykkedes det såledesSKAT at forhandle sig frem til en pris, der var ca. 30 pct. mindre end den kom-munale betaling.Det er således vurderingen, at en centralisering af den objektive sagsbehandlingudover besparelsen som følge af et reduceret behov for årsværk også vil mulig-gøre en besparelse gennem billigere indkøb af it-licenser. Dette nærmere omfangvil skulle undersøges nærmere.Implementeringsomkostninger

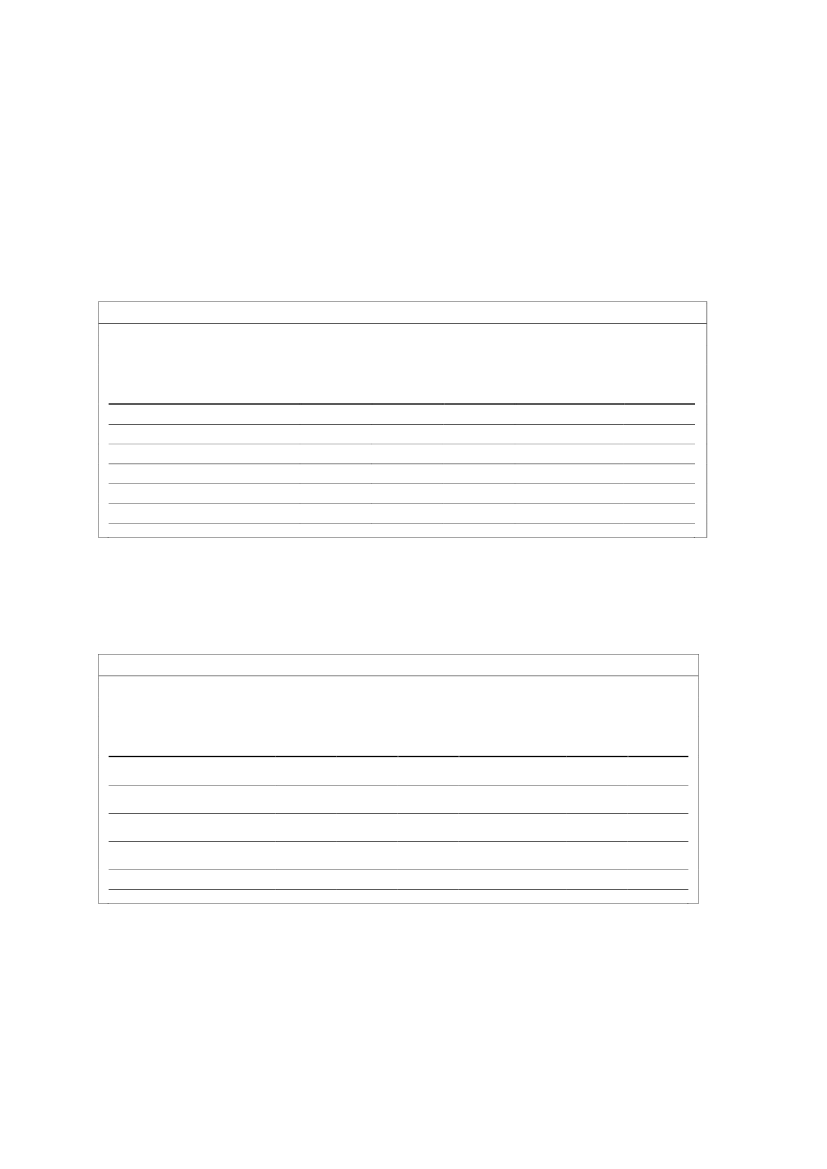

En centralisering af den objektive sagsbehandling forudsætter, at der afholdesimplementeringsomkostninger til såvel forberedelsen af implementeringen somden konkrete implementering, hvor medarbejdere og opgaver centraliseres.Det er ikke muligt at skønne de præcise implementeringsomkostninger ved encentralisering af den objektive sagsbehandling på nuværende tidspunkt. Detteskyldes, at implementeringsomkostningerne vil være meget afhængige af den heltkonkrete centraliseringsmodel, herunder en endelig stillingtagen til antallet afsagsbehandlingscentre og i hvilket omfang de to modeller vil kunne gøre brug afeksisterende enheder/ressourcer. Endvidere er der en generel usikkerhed om,hvor mange medarbejdere, der vil vælge at flytte med opgaven. Disse spørgsmålvil skulle undersøges nærmere af implementeringsorganisationen.Der er derfor foretaget et overordnet skøn over de samlede implementeringsom-kostninger, som vurderes at beløbe sig til knap 370 mio. kr. fordelt over årene2010-2013. Implementeringsomkostningerne fordeler sig på fire hovedposter,jf.tabel 1.4.Implementeringsomkostninger er specificeret yderligere ibilag 1b.Tabel 1.4Estimerede implementeringsomkostningerImplementeringsomkostningerImplementeringsorganisationEtablering af arbejdspladserMedarbejderhåndteringDiverseSubtotalBuffer + 10 %TotalMio. kr.15358695533533368

5

Implementeringsorganisationensarbejde er delt op i fire faser; opstart, design og test,implementering og drift. Udgifter til en overgangsorganisation er således inklud-eret.Etablering af arbejdspladserinkluderer udgifter til lokaleindretning, kontoretableringog it til den enkelte arbejdsstation.Medarbejderhåndteringinkluderer udgifter til fratrædelsesgodtgørelser, genplacer-inger, flyttegodtgørelser, kompetenceudvikling og rekruttering mv.Diverseinkluderer udgifter til mindre digitaliseringsprojekter, digitalisering af sag-sakter, pilotprojekt og en omstillingspulje til medarbejdere der bliver i kommu-nerne.Skønnet for de samlede implementeringsomkostninger er som beskrevet behæftetmed en del usikkerhed. Der vurderes dog at være tale om et øvre skøn for de sam-lede omkostninger. I forbindelse med de enkelte antagelser er der valgt en tilgang,hvor estimatet ”ikke er sat for lavt”. Der er endvidere tilføjet en buffer på yderlig-ere 10 pct. Det skal særligt bemærkes, at der i implementeringsomkostningerne erafsat en pulje på 30 mio. kr. til udgifter vedrørende it. Der vil skulle foretages ennærmere analyse af den eksisterende it-understøttelse i dag, på baggrund afhvilken denne pulje vil kunne ændres.Der er endvidere skønnet over udgifterne til implementeringsorganisationen i2010. Udgifterne til implementeringsorganisationen i 2010 estimeres med størresikkerhed, da der ”alene” er tale om udgifter til implementeringsorganisationen ogikke til udgifter forbundet med selve implementeringen, herunder overflytningenaf de enkelte medarbejdere. Det estimeres, at udgifterne til implementeringsor-ganisationen i 2010 vil være ca. 50 mio. kr.Midlerne, der afsættes til etablering og drift af en implementeringsorganisation,omfatter udgifter til bemanding i såvel SKAT som i BM. Der er endnu ikke tagetstilling til fordelingen af udgifterne imellem organisationerne.

6

Bilag 1A. Gennemgang af business case for objektiv sagsbehan-dling – effektiviseringspotentialeDette notat indeholder en kort beskrivelse af opbygningen af effektiviseringssidenaf business casen for objektiv sagsbehandling.Beregningen af det samlede potentiale består af følgende overordnede skridt:Af de oprindelige 2.006 årsværk udskilles de årsværk, der fortsat skal ligge ikommunerne til opgaver vedrørende socialfaglige delafgørelser og so-cialfaglige delydelser, som kommunerne fortsat vil have ansvaret for (fx detpersonlige tillæg på folkepensionsområdet).På de resterende knap 1.700 årsværk, som centraliseres, beregnes der etpotentiale for frigørelse af årsværk på baggrund af Deloitte analysernes op-gørelse af stordriftsfordele.En centralisering forudsætter, at kommunerne på vegne af centrene løser enrække opgaver på vegne af centrene (den generelle vejledning og assistanceaf borgeres kommunikation med centrene). Antallet af årsværk, der afsætteshertil, beregnes med udgangspunkt i ressourceforbruget i dag.Opgavesplittet mellem centralt og lokalt niveau vil indebære behovet forsamarbejde og koordination mellem centralt og lokalt niveau. Der beregnesderfor transaktionsomkostninger herved.

Opgavesplit mellem centre og kommuner

En centraliseret objektiv sagsbehandling vil som hovedregel have ansvaret og alsagsbehandling på sagsområderne. Der er dog aktiviteter i den egentlige sagsbe-handling, som det fortsat er mest hensigtsmæssigt at varetage lokalt. Det drejer sigom diverse socialfaglige delafgørelser og delydelser, og de aktiviteter der er tilknyt-tet hertil.Beskæftigelsesministeriet og Indenrigs- og Socialministeriet har foretaget en vur-dering heraf, og der er dermed fremkommet et opgavesplit, hvor opgaver svar-ende til 316 ud af 2.006 årsværk forbliver i kommunerne, mens resten af op-gaverne fremadrettet skal løses i centrene. Det betyder, at der er blevet flyttetrundt på en række årsværk i forhold til Deloittes analyser.Af nedenståendetabel 1fremgår det hvor mange årsværk, der er forbundet medområdet i dag, og hvor mange årsværk der forventes at overflytte til centrene (for-delt på underaktiviteter).

7

Tabel 1Fordeling af årsværk på baggrund af opgavesplit (fremadrettet)Folke-pensionÅrsværk i dagÅrsværk der overføres tilcentrene- Nyansøgninger- Aktive sager- Generel vejledning- Udbetaling og opkrævning- Tillægssager- BeboerindskudslånÅrsværk i kommunerne720555158300501434-165Førtids-pension16013234771146-28Bolig-støtte6435522222555222-090Barselsdagpenge24221067125910--32Børne-bidrag241239417223103--1Total2.0061.688522829144153390316

Note: Årsværk i dag tager udgangspunkt i data fra Deloittes spørgeskemaundersøgelse. For-delingen af årsværk fremadrettet er baseret på opgavesplit fra Beskæftigelsesministeriet og Inden-rigs- og Socialministeriet.

Fremadrettet produktivitet og effektivisering i sagsbehandlingen

Ved beregningen af det fremtidige ressourceforbrug, er der taget udgangspunkt i,at centrene ved fuld implementering kan opnå en produktivitet svarende til den 3.bedste kommune i dag inden for hvert af opgaveområderne.I business casen tages der udgangspunkt i den produktivitet for kommunerne, derer beregnet af Deloitte i rapporterne. Produktivitetsberegningerne er såledesbaseret på, at alle årsværk overføres til centrene, fx de 720 årsværk på folkepen-sionsområdet.Som det fremgår af opgavesplittet i ovenstående afsnit, forbliver en række årsværki kommunerne til håndteringen af de socialfaglige delafgørelser og delydelser.Denne håndtering vurderes at være mere transaktionstung, indebære en størregrad af ansigt-til-ansigt kontakt med borgerne og dermed indeholde færrestordriftsfordele end de øvrige opgaver på sagsområderne. Det vurderes, at disseopgaver dermed har påvirket effektiviseringsprocenten i Deloittes analyser i nega-tiv retning og dermed undervurderer effektiviseringsprocenten ved de opgaver,som centraliseres. Selvom opgaverne bliver i kommunerne, vil Deloittes effektiv-iseringsprocenter blive benyttet i beregningerne af effektiviseringspotentialet.I nedenståendetabel 2fremgår effektiviseringsprocenter inden for de enkelte sag-sområder fordelt på sagstyper. På baggrund af effektiviseringsprocenten beregnesantallet af årsværk, der kan frigøres inden for hvert af områderne, med udgang-spunkt i de årsværk, der overflyttes til området.

8

Der er ikke gennemført selvstændige produktivitetsanalyser for vejledningsop-gaven og udbetalings- og opkrævningsopgaven. Effektiviseringsprocenterne forhhv. vejledningen i centrene og udbetaling og opkrævning estimeres i Deloittesrapporter til at være halvdelen af effektiviseringsprocenten inden for de øvrigeopgaver – nyansøgninger og løbende sager. Effektiviseringsprocenten for disseopgaver er således vægtet og efterfølgende halveret.Tabel 2Effektiviseringsprocenter fordelt på sagstyperFolke-pensionNyansøgningerAktive sagerTillægssagerBeboerindskudslånVejledning i centreneUdbetaling og opkrævning49 %46 %58 %-25 %25 %Førtids-pension49 %46 %58 %-25 %25 %Bolig-støtte47 %35 %-40 %20 %20 %Barselsdagpenge47 %51 %--25 %25 %Børne-bidrag70 %62 %--33 %33 %

Kilde: Produktivitetsberegninger stammer fra Deloittes rapporter om objektiv sagsbehandling.

På baggrund af effektiviseringsprocenterne i tabel 2 og årsværksfordelingerne itabel 1, kan det samlet bruttopotentiale ved en centralisering af den objektivesagsbehandling beregnes til at være på 730 årsværk,jf. tabel 3.Tabel 3Bruttopotentiale (årsværk)Folke-pensionÅrsværk der overføres tilcentreneEffektivisering af sagsbehan-dlingen i centreneEffektivisering af vejledning icentrene i centreneEffektivisering af udbetalingog opkrævning i centreneBruttopotentiale555233123249Førtids-pension132553159Bolig-støtte552193114207Barselsdagpenge2109522100Børne-bidrag23974734115Total1.6886503545730

Kilde: Egne beregninger

9

Den fremadrettede vejledningsopgave i kommunerne

Vejledningen i kommunerne i dag kan opdeles i tre ”typer” af vejledning:1.Generel vejledning i borgerserviceskranken/modtagelsesskranken i forvalt-ningen.2.Generel vejledning som ikke er tilknyttet en konkret sag.3.Vejledning tilknyttet konkrete sagerÅrsværksforbruget på den tredje vejledningstype er integreret i de årsværk, derbenyttes til selve sagsbehandlingen. Ved en centralisering håndteres borgerneskonkrete sager af centrene. Kommunerne vil derfor ikke længere skulle foretagevejledning vedrørende konkrete sager (type 3).Kommunerne vil derimod fortsat skulle foretage vejledning af type 1 og 2 omopgaver,som centrene fremover har ansvaret for,såfremt borgerne vælgere at henvendesig i form af et personligt fremmøde på kommunen. Hvis borgeren vælger andrekanaler, fx brev eller telefon, varetages vejledningen af centrene.Kommunerne vil således skulle gives et antal ”nye” årsværk til at yde vejledning aftype 1 og 2 om opgaver, som centrene fremadrettet har ansvaret for. Antallet afårsværk i kommunerne estimeres med udgangspunkt i antallet af årsværk, der i dagbenyttes til at yde hhv. type 1 og type 2 vejledning om opgaver, som centrenefremadrettet har ansvaret for. Heraf beregnes det antal årsværk, som kommunernei dag bruger på vejledningen2, hvor denne finder sted ansigt-til-ansigt med bor-gerne. Dermed fås det antal ”nye årsværk”, som kommunerne vil skulle brugefremadrettet, hvis vejledningens indhold havde det samme omfang som i dag.Som det fremgår af notatet om servicemodel, vil vejledningens indhold imidlertidhave et mindre indhold end i dag. Således vil den kommunale vejledningsopgavefremover være relativt begrænset og primært bestå i:Udlevering og modtagelse af ansøgningsskemaer samt vejledning i hvilkedokumenter, der skal vedlægges ansøgningenBesvarelse af overordnede spørgsmål vedr. ansøgningen og ydelsenGøre opmærksom på borgernes mulighed for at søge om hjælp hos en an-den myndighed eller efter anden lovgivning.

Det er til brug for business casen skønnet, at indholdet i den fremtidige kom-munale vejledningsopgave vil have et omfang på hhv. 90 og 50 pct. af den ve-jledning af type 1 og 2, som kommunerne i dag varetager ansigt-til-ansigt medborgerne vedrørende opgaver, som centrene fremadrettet har ansvaret for.Af nedenståendetabel 4fremgår for hvert sagsområde:2

Der er ikke foretaget analyser af ATA-kontaktens omfang for så vidt angår vejledning af type 1. Det er antaget, at denne

har et omfang svarende til ATA-kontakten ved nyansøgninger, som på tværs af sagsområder er den mest ATA-krævendeproces.

10

antallet af årsværk, der i dag benyttes til hhv. type 1 og 2 vejledning om op-gaver, som centrene fremadrettet har ansvaret,andelen af sagsbehandlingstiden i dag hvor vejledningen finder sted ansigt-til-ansigt med borgerne,den fremtidige kommunale vejlednings indholdsmæssige størrelse i forholdtil indholdet i vejledningen i dag,antallet af årsværk kommunerne fremadrettet vil skulle bruge til at yde ve-jledning af type 1 og type 2 om opgaver, som centrene fremadrettet haransvaret for.Tabel 4Type 1 og 2 vejledning i kommunerne fremadrettetBarsels-Folke-pensionÅrsværk til type 1 vejledning i dagAndel af type 1 vejledning i kommu-nerne, der ydes ansigt-til-ansigtDen fremadrettede kommunale ve-jlednings indholdsmæssige størrelse iforhold til vejledningen i dagÅrsværk til type 1 vejledning i kommu-nerne fremadrettetÅrsværk til type 2 vejledning i dagAndel af type 2 vejledning i kommu-nerne der ydes ansigt-til-ansigtDen fremadrettede kommunale ve-jlednings indholdsmæssige størrelse iforhold til vejledningen i dagÅrsværk til type 1 vejledning i kommu-nerne fremadrettetÅrsværk i kommunerne fremadrettet5036 %Førtids-pension1136 %Bolig-støtte2633 %dag-penge915 %Børne-bidrag2338 %Total118-

90 %165928 %

90 %31228 %

90 %82633 %

90 %14016 %

90 %82426 %

-36161-

50 %824

50 %25

50 %412

50 %34

50 %311

-2157

Note: Årsværk til type 1 og 2 vejledning i centrene fremadrettet er baseret på data fra Deloittesspørgeskemaundersøgelse samt det fremadrettede opgavesplit fra Beskæftigelsesministeriet ogIndenrigs- og Socialministeriet. Andelen af vejledning, der ydes ansigt-til-ansigt, er baseret på datafra Deloittes målgruppeanalyse. Fremadrettede årsværk til vejledning i kommunerne er Finans-ministeriets beregninger.

Kommunal assistance til borgernes kommunikation med centrene

Udover den generelle vejledningsopgave, jf. ovenfor, vil kommunernes også havetil opgave at assistere borgerne i kommunikationen med sagsbehandlingscentrene.Denne bistand er primært rettet mod de borgere, som vil have vanskeligt ved atkommunikere telefonisk/pr. brev med centrene (ATA-borgere), men alle borgerevil have adgang til den kommunale assistance. Den kommunale assistance til bor-gernes kommunikation med centrene vil være en ny opgave, og der skal derforafsættes årsværk i kommunerne til denne opgave.

11

Deloitte har foretaget en målgruppeanalyse for hvert af de omfattede sagsom-råder. Målgruppeanalysen viser, at det for en mindre men varierende procentdel afborgerne vil være nødvendigt med ansigt-til-ansigt kontakt, hvis sagsbehandlingenskal kunne gennemføres fagligt korrekt (ATA-borgere).Med udgangspunkt i målgruppeanalysens øvre skøn3for den andel af sagsbehan-dlingstiden, der vedrører gruppen af borgere, hvor ansigt-til-ansigt kontakt ernødvendig, beregnes antallet af ”nye” årsværk, der fremadrettet skal benyttes ikommunerne til assistancen af denne gruppe af borgere på baggrund af årsværk tilsagsbehandlingen (inkl. udbetaling/opkrævning) i centrene.Der foretages endvidere en omkostningsmæssig korrektion for, at den kom-munale assistance til borgernes kommunikation med centrene kan udføres afmindre kvalificeret personale (fx studentermedhjælpere) end dedikerede sagsbe-handlere. Denne omkostningsmæssige korrektion er sat til 75 pct., jf. neden-ståendetabel 5.Tabel 5Årsværk til kommunal assistance til borgernes kommunikation med centreneFolke-pensionÅrsværk til sagsbehandling(inkl. udbetaling/opkrævning) icentreneAndel af sagsbehandling-stiden vedr. ATA-borgere(øvre skøn)Årsværk til kommunal assis-tanceOmkostningsmæssig korrek-tionÅrsværk til kommunal as-sistanceFørtids-pensionBolig-støtteBarselsdagpengeBørne-bidragTotal

368

92

499

162

193

1.314

9%3375 %25

9%875 %6

9%4575 %34

5%875 %6

6%1275 %9

-106-79

Kilde: Skøn for gruppen af borgere, der har behov for ATA-kontakt inden for hvert områdestammer fra Deloittes målgruppeanalyse.Anm.: Årsværk til sagsbehandling er opgjort eksklusiv årsværk til vejledning, da den kommunaleassistance til borgernes kommunikation med centrene alene er relevant vedrørende konkrete sager.

Transaktionsomkostninger

Der er foretaget et skøn over transaktionsomkostningerne forbundet med deforeslåede opgavesplit. Der vil være omkostninger forbundet med, at kommu-nerne skal indhente oplysninger fra centrene til deres opgaver. Der vil ligeledesvære transaktionsomkostninger af mere generel karakter forbundet med koordina-tion og samarbejde mellem centre og kommuner.3

I Deloittes målgruppeanalyse opereres der med et øvre og et nedre skøn for størrelsen for ATA-målgruppen inden for

hvert af områder.

12

Det skønnes med betydelig usikkerhed, at transaktionsomkostninger inden forhvert område vil have et omfang svarende til 3 pct. af de opgaver, der lades tilbagei kommunerne.Det betyder, at der på tværs af områderne forventes at være transaktionsomkost-ninger på ca. 14 årsværk.Opsamling

Det samlede nettopotentiale ved en centralisering af den objektive sagsbehandlingkan opgøres til 580 årsværk,jf. tabel 6.Der er i alt et samlet bruttopotentiale på 730 årsværk ved effektivisering af centre-nes sagsbehandling, centrenes vejledningsopgave og centrenes opgaver med udbe-taling/opkrævning.For at muliggøre en centralisering af den objektive sagsbehandling, skal kommu-nerne samtidig have 136 årsværk til den vejledning om opgaver, som centrene haransvaret for, og til den kommunale assistance af borgeres kommunikation medcentrene. Endelig er 14 årsværk afsat til at dække transaktionsomkostningerne veddet nye opgavesplit.Tabel 6Samlet potentiale (årsværk)Folke-Effektivisering af sagsbe-handlingenEffektivisering af vejledning icentreneEffektivisering af udbetalingog opkrævning i centreneBruttopotentialeÅrsværk til type 1 og 2 ve-jledning i kommunerneÅrsværk til kommunal assis-tanceTransaktionsomkostningerNettopotentialeFørtids-Bolig-støtte19311420712344158Børne-Barselsdagpenge bidrag95221004618874734115119195Total6503545730577914580

pension pension2331232492425619355315956146

Kilde: Egne beregninger.

Bilag 1B. Gennemgang af business case for objektiv sagsbehandling – implementeringsomkostninger

Tabel 1Implementeringsomkostninger - mio. kr.ImplementeringsorganisationEtablering af arbejdspladserMedarbejderhåndteringDiverseSubtotalBuffer + 10 %TotalAntal årsværk til centerAntal medarbejdere der skal overgå til centerKommunerne har indberettet, at der er i alt 3.175 med sagsbehandlingsopgaver på de fem oprindelige områder. Dette vil svare til en gen-nemsnitlig arbejdstid på 23 timer per uge per medarbejder i et center.Det antages, at medarbejderne i centret gennemsnitligt skal arbejde 30 timer per uge, hvilket svarer til ca. 2100 medarbejdere, der skalovergå til centrene. De centraliserede opgaver udgør for mange medarbejdere en begrænset andel af deres samlede opgave porteføljeForventet andel der overgårAntal medarbejdere der faktisk overgårBehov for rekrutteringImplementeringsorganisationOpstartDet antages at opstartsfasen vil tage 3 månederDet antages, at der allokeres 9 medarbejdere på fuld tidDer regnes med en gennemsnitlig udgift per årsværk inkl. overhead på 650.000Det antages, at der allokeres 1 chef på fuld tid (LR 37)Der regnes med en gennemsnitlig udgift per årsværk til LR 37 på 700.00039650.0001700.000175.0001.462.50067%1.4076932.100153586955335333681.688

14

Design og testDet antages, at designfasen vil tage 12 månederDet antages, at der allokeres 75 medarbejdereDer regnes med en gennemsnitlig udgift per årsværk inkl. overhead på 650.000Det antages, at der allokeres 5 chefer på fuld tid (LR 37)Der regnes med en gennemsnitlig udgift per årsværk til LR 37 på 700.000Det antages, at der allokeres 1 chef på fuld tid (LR 39)Der regnes med en gennemsnitlig udgift per årsværk til LR 39 på 1.000.000Implementering og udrulningDet antages, at implementering og udrulning vil tage 9 måneder.Det antages, at der allokeres 100 medarbejdereDer regnes med en gennemsnitlig udgift per årsværk inkl. overhead på 650.000Det antages, at der allokeres 5 chefer på fuld tid (LR 37)Der regnes med en gennemsnitlig udgift per årsværk til LR 37 på 700.000Det antages, at der allokeres 1 chef på fuld tid (LR 39)Der regnes med en gennemsnitlig udgift per årsværk til LR 39 på 1.000.000DriftDrift og overdragelsesorganisation - 12 månederDet antages, at der allokeres 50 medarbejdere på fuld tidDer regnes med en gennemsnitlig udgift per årsværk inkl. overhead på 650.000Det antages, at der allokeres 3 chefer på fuld tid (LR 37)Der regnes med en gennemsnitlig udgift per årsværk til LR 37 på 700.000Det antages, at der allokeres 1 chef på fuld tid (LR 39)Der regnes med en gennemsnitlig udgift per årsværk til LR 39 på 1.000.000Konsulentudgifter1250650.0003700.00011.000.00010.000.0001.000.00010.000.0002.100.00032.500.0009100650.0005700.00011.000.000750.0002.625.00048.750.0001275650.0005700.00011.000.0001.000.0003.500.00048.750.000

15

Total - implementeringsorganisationEtablering af arbejdspladserKontoretablering (borde, stole, reoler mv.)Gennemsnitlig udgift pr. årsværk på 10.000 kr.Antal medarbejdereLokaleindretning (kabelføring mv.)Gennemsnitlig udgift pr. årsværk på 5.000 kr.Antal medarbejdereIt-investeringer (datalinjer, systemudvikling, hardware, software mv.)Investeringer i pc’ere, servere, printere, softwarelicenser (ekskl. fagsystemer) mv. på 10.000 kr. pr. årsværk.Antal medarbejdereSubtotalArbejdspladser til ledere + plus 10 %Total – etablering af arbejdspladserMedarbejderhåndteringAntal medarbejdereDer antages en omkostning på 85.000 kr. for hvert af de årsværk, som fratræder frivilligtDet antages, at 20 % fratræder frivilligtOmkostning per genplaceret årsværkPer 1.1.2014 antages det, at der skal være ca. 960 årsværk i centrene, jf effektiviseringen, svarende til ca. 1.200 medarbejdereDet antages, jf. ovenstående at ca. 1.400 medarbejdere overgår fra kommunerne2.10085.00020%18.0001.2001.40010%10.0002.1005.0002.10010.0002.100

152.612.500

21.000.000

10.500.000

21.000.00052.500.0005.250.00057.750.000

35.700.000

16

Der er per 1.1.2014 behov for at genplacere 200 medarbejdere (ekslusiv naturlig afgang)Omkostning per flyttegodtgørelseDet antages, at der skal udbetales flyttegodtgørelse til 5 % af medarbejderneOmkostning per sagsanlægDet antages, at der er sagsanlæg fra 0,5 % af medarbejderneKompetenceudvikling per medarbejderRekruttering (udgifter per medarbejder) - det antages at der rekrutteres 33 % af de 1.200 medarbejdereTotal - medarbejderhåndteringDiverseMindre digitalisering af områderneDer afsættes en investeringspulje til en mindre digitalisering af områderne, herunder selvbetjeningsløsninger, udvikling af kanalstrategi, it-integration og lign.PilotprojektDet antages, at 2 kommuner deltager i pilotprojektet - ca. 45 kommunaltlønnede medarbejdere i 6 mdr.Der afsættes 25 % ekstra udgifter til pilotprojekt i centerDer afsættes 4 årsværk i centeret til tilrettelæggelse og udførelse til en ÅV pris på 650.000OmstillingspuljeDet antages, at ca. 500 medarbejdere/kommuner kan/vil søge puljenDer afsættes 20.000 per medarbejderArkivScanning antages at koste 10.000 per hyldemeterDet antages, at der er ca. 50.000 sider per hyldemeter

20020.0005%20.0000,5%10.00010.000

3.600.000

1.400.000

140.00021.000.0007.000.00068.840.000

30.000.000

452.700.0002.600.000

50020.00010.000.000

10.00050.000

17

Det antages, at der skal scannes ca. 50 mio. siderTotal - diverseUdgifter til implementeringsorganisation i 2010Udgifter til opstart og 75 % af udgifterne til design afholdes i 2010Det antages, at 50 % af konsulentudgifterne afholdes i 2010BufferTotal 2010

50.000.000

10.000.00055.300.000

41.575.0005.000.0004.657.50051.232.500