Kommunaludvalget 2009-10

KOU Alm.del

Offentligt

Slotsholmsgade 10-12DK-1216 København KT +45 7226 9000F +45 7226 9001M[email protected]Wwww.im.dk

Folketingets Kommunaludvalg

Dato: 30. september 2010Enhed: KomøkSagsbeh.: nmjSags nr.: 1007888Dok nr.: 314570

Folketingets Kommunaludvalg har den 22.09.2010 stillet følgende spørgsmålnr. 241 (Alm. del) til indenrigs- og sundhedsministeren, som hermed besvares.Spørgsmålet er stillet efter ønske fra Karl H. Bornhøft (SF).Spørgsmål nr. 241:"Efter hvilke kriterier har ministeren udpeget de 12 kommuner, der har fået lovtil at lade skatten stige i 2011?"Svar:Det indgår i aftalen mellem regeringen og KL af 12. juni 2010, at et mindre an-tal kommuner i 2011 kan foretage en skatteforhøjelse inden for en samletramme på 300 mio. kr.Kommuner, der vedtager en skattestigning, der overstiger en eventuelt tildeltandel af rammen eller et eventuelt frit lejde, vil være omfattet af en eventuelindividuel modregning.I Indenrigs- og Sundhedsministeriets brev til kommunerne af 30. juni 2010 erdet meldt ud, at kommunerne ved indsendelse af ansøgning til ministeriet se-nest den 7. september 2010 kan ansøge om en andel af rammen. Endvidereer det meldt ud, at der ved vurderingen af kommunernes ansøgninger vil blivelagt vægt på følgende kriterier:Driftsmæssig ubalance(ekskl. budgetoverskridelser), hvor den drifts-mæssige balance defineres som forskellen mellem kommunens drifts-udgifter på det skattefinansierede område og kommunens nettoind-tægter fra skatter, tilskud, udligning og renter.Udgiftspres fra demografiske forskydninger,herunder særligt som føl-ge af høj vækst i antal børn og/eller ældre.Udgiftspres på overførselsområdetsom følge af udviklingen i udgiftertil blandt andet førtidspension og kontanthjælp.Udfordringer ift. skatteindtægter,herunder lavt beskatningsniveau set iforhold til sammenlignelige kommuner og fravær af skatteforhøjelser ide senere år.Lavt investeringsniveau over flere år,dvs. lave gennemsnitlige an-lægsudgifter på det skattefinansierede område over en årrække.

Side 2

Fordelingen af puljen sker i to omgange. Først udvælges et antal kommuner,som kan få tilladelse til at forhøje skatten, og herefter fordeles puljen på 300mio. kr. på de udvalgte kommuner.Udvælgelsen sker ud fra de ovenfor nævnte overordnede kriterier. Til brug forvurderingen af kommunernes ansøgninger er kriterierne blevet konkretiseretnærmere. Kriterierne er på den baggrund nærmere beskrevet nedenfor.Driftsmæssig ubalanceDen driftsmæssige ubalance udtrykker resultatet af kommunens ordinære drift,dvs. forskellen mellem kommunens driftsudgifter på det skattefinansierede om-råde og kommunens nettoindtægter fra skatter, tilskud, udligning og renter.Resultatet af den ordinære drift bør være positivt og tilstrækkeligt stort til at fi-nansiere kommunens anlægsudgifter.Et lavt resultat af den ordinære drift er udtryk for en driftsmæssig ubalance,som kommunen må rette op enten ved at reducere sine driftsudgifter eller vedat forhøje skatten.Det anvendte kriterium for driftsmæssig ubalance er baseret på den drifts-mæssige ubalance i budget 2010. På denne måde påvirker budgetoverskridel-ser ikke opgørelsen af kriteriet.Udgiftspres fra demografiske forskydningerKommunerne med en høj vækst i de udgiftstunge aldersgrupper, dvs. børn ogældre, er udsat for et vist demografisk udgiftspres i den forbindelse til udbyg-ning af institutioner mv.Det anvendte kriterium for udgiftspres fra demografiske forskydninger er base-ret på væksten i antallet af 0-16 årige og 70 årige og derover i perioden 2007-2010.Udgiftspres på overførselsområdetOverførselsområdet repræsenterer et udgiftsområde, som kan være vanskeligtat styre for den enkelte kommune. F.eks. vil kommuner i udkantsområder medrelativt dårlige beskæftigelsesmuligheder være udsat for et betydeligt udgifts-pres på overførselsområdet, ligesom den sociale struktur i kommunen ogsåkan have betydning for udgiftspresset.Det anvendte kriterium for udgiftspres på overførselsområdet er opgjort somvæksten i de kommunale udgifter til sygedagpenge, kontanthjælp og førtids-pension fra 2008-2009. Udgifter til forsikrede ledige indgår ikke i opgørelsen afkriteriet, idet kommunernes nettoudgifter til området er omfattet af en særskilttilskudsordning.Udfordringer i forhold til skatteindtægterHvis en kommune har en forholdsvis lav skat, kan det i visse tilfælde indikereet behov for en skatteforhøjelse. Omvendt er det vanskeligere at begrunde enskatteforhøjelse for en kommune, der allerede har en høj skat. Kriteriet er ba-

Side 3

seret på kommunens beskatningsniveau set i forhold til gennemsnittet for denpågældende region.Tilsvarende kan der i nogle kommuner, som har holdt uændret skat de senereår, være opsparet et behov for en skattestigning, mens behovet for skattefor-højelser må være mindre i kommuner, som inden for de sidste år har forhøjetskatten.Det anvendte kriterium for udfordringer i forhold til skatteindtægter er baseretpå en opgørelse af skatteforhøjelser i perioden 2007-2010.Lavt investeringsniveau over flere årDen enkelte kommunes anlægsniveau kan svinge noget over årene, men hvisen kommune gennem en årrække har en lavt anlægsniveau, kan det være ud-tryk for, at kommunen er i en økonomisk presset situation, hvor den vælger atudskyde nybygning og vedligeholdelse af kommunale institutioner og bygnin-ger.Det anvendte kriterium for lavt investeringsniveau er opgjort som de gennem-snitlige bruttoanlægsudgifter pr. indbygger i perioden 2007-2010 på de skatte-finansierede områder, bortset fra udgifter til jordforsyning og ældreboliger.På baggrund af disse kriterier er der udvalgt 12 kommuner, som kan få tilla-delse til en skatteforhøjelse i 2011. De 12 kommuner har søgt om tilladelse tilskatteforhøjelser på i alt 532,3 mio. kr. De ansøgte skattestigninger kan såle-des ikke imødekommes fuldt ud inden for rammen på 300 mio. kr., der kunlevner plads til at imødekomme lidt over halvdelen af det ansøgte beløb fordisse kommuner.Efter udvælgelsen af de 12 kommuner skal der således ske en fordeling af pul-jen på 300 mio. kr. på de pågældende kommuner.For de 12 kommuner udgør de ansøgte skattestigninger fra 0,44 pct. til 1,14pct. af kommunens beskatningsgrundlag. Ved fordelingen er der lagt vægt på,at den laveste del af skattestigningerne imødekommes i alle kommuner, mensde højere dele af de ansøgte skattestigninger imødekommes i faldende om-fang.På baggrund heraf er puljen fordelt på 12 kommuner. jf., tabellen nedenfor.

Side 4

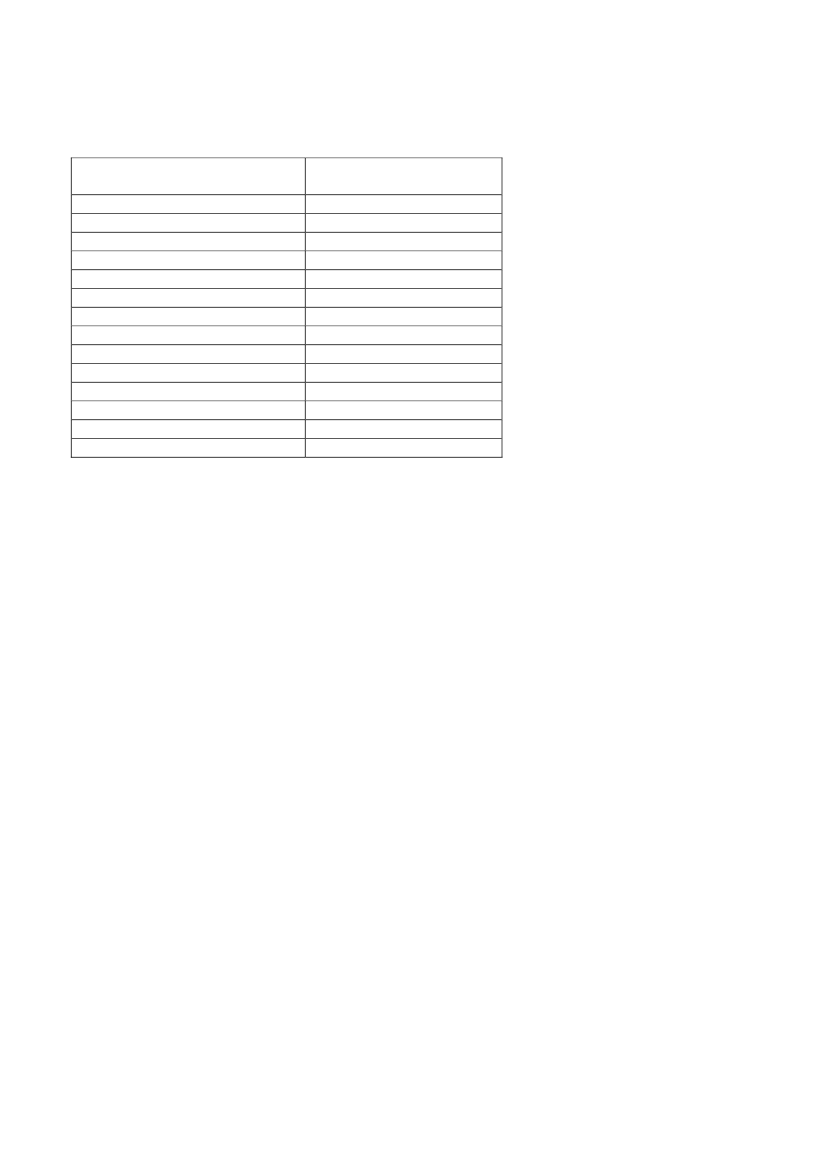

KommuneSolrød KommuneVordingborg KommuneNyborg KommuneNordfyns KommuneTønder KommuneVejen KommuneFavrskov KommuneOdder KommuneSilkeborg KommuneIkast-Brande KommuneRingkøbing-Skjern KommuneBrønderslev KommuneI alt

Tilladt skatteforhøjelse i kr.19.509.000 kr.31.711.000 kr.21.171.000 kr.20.417.000 kr.15.000.000 kr.29.111.000 kr.28.200.000 kr.14.867.000 kr.51.881.000 kr.19.374.000 kr.30.302.000 kr.17.886.000 kr.299.430.000 kr.

Med venlig hilsen

Bertel Haarder /

Nils Majgaard Jensen