Europaudvalget 2009-10

EUU Alm.del

Offentligt

Europaudvalget (EEU)Christiansborg

Finansministeren16. marts 2010

Svar på Europaudvalgets (EEU's) spørgsmål nr. 35 af 16. februar2010 (EUU alm. del) om fejlbehæftede beløb ifølge Revisionsret-tens årsberetning for 2008Spørgsmål:”Vil ministeren oplyse det nominelle beløb i dkr., som er behæftet med fejl ifølgeRevisionsrettens årsberetning om budgetgennemførelsen i 2008?”Spørgsmålet er stillet efter ønske fra Lone Dybkjær(RV).Svar:Rettens revisionsmetodeRevisionsrettens revision af EU-budgettets gennemførelse munder ud i en erklæ-ring om henholdsvis regnskabernes rigtighed og de underliggende transaktionerslovlighed og formelle rigtighed. I den del af revisionen, der angår de underliggen-de transaktioners lovlighed og formelle rigtighed, drager Retten bl.a. en rækkegenerelle konklusioner om fejlforekomsten vedrørende budgettets indtægts- ogudgiftstransaktioner. Konklusionerne er baseret på tests af transaktioner foretagetpå grundlag af statistiske stikprøver af indtægter eller betalinger udtaget på budget-tets forskellige hovedområder.Revisionsrettens tests omfatter en detaljeret undersøgelse af de udvalgte transakti-oner og for udgiftsbudgettets vedkommende alle betalinger helt ned til den ende-lige støttemodtager som f.eks. en landbruger, kursusarrangør eller leder af et ud-viklingsprojekt. Når transaktionen er beregnet forkert eller ikke overholder gæl-dende love og bestemmelser, anses den for at være behæftet med en fejl. Rettenklassificerer fejl som kvantificerbare eller ikke-kvantificerbare, afhængigt af om detkan måles, hvor stor en del af betalingen fra EU-budgettet, der var forkert. Kvan-tificerbare fejl kan eksempelvis være anmeldelser af for store arealer eller for man-ge dyr, eller det kan være støttemodtagere, der anmoder om EU-tilskud, som ikkeer støtteberettigede. Ikke-kvantificerbare fejl kan eksempelvis være manglendeoverholdelse af (betalings)frister, en manglende bankgaranti eller mindre manglerved den foreliggende dokumentation.

Finansministeriet • Christiansborg Slotsplads 1 • 1218 København K • T 33 92 33 33 • E [email protected] • www.fm.dk

2

Retten anslår fejlenes finansielle effekt ud fra en fejlprocent, som kun beregnes pågrundlag af de kvantificerbare fejl. I erkendelse af, at heller ikke gennemførelsen afEU-budgettet kan være fuldstændig fejlfri, tolererer Retten en vis fejlprocent ibetalingerne. Den acceptable fejlprocent - eller væsentlighedstærskel - er fastsat til2 % af betalingerne på et givet budgetområde. Overskrider de ved stikprøver kon-staterede fejl denne tærskel, vurderes fejlniveauet typisk for højt til at være accep-tabelt. Væsentlighedstærsklen er dermed bestemmende for, om der kan gives enblank påtegning af regnskabet, eller om der skal tages et revisionsforbehold forbetalingernes lovlighed og formelle rigtighed. I forbindelse med præsentationen afrevisionsresultaterne angives det som udgangspunkt, i hvilket af følgende tre in-tervaller fejlforekomsten hører til: Under 2 % (d.v.s. under væsentlighedstærsk-len), mellem 2 % og 5 % eller over 5 %.Det kan i øvrigt oplyses, at der i de senere år har været en ganske omfattende de-bat om graden af acceptable risici ved den finansielle kontrol med EU-budgettetsgennemførelse. Debatten blev igangsat med Revisionsrettens anbefaling fra marts2004 om, at dechargemyndigheden (Parlamentet og Rådet) burde overveje forskel-lige væsentlighedstærskler for de forskellige budgetområder. Formålet hermedskulle være, at kontrolindsatsens omfang og intensitet baseres på en mere eksplicitvurdering af balancen mellem omkostninger og udbytte ved opgaveløsningen. Ensådan tilgang til kontrolopgaven vil også i højere grad skulle inddrage beregningerover og vurderinger af bl.a. den iboende risiko for fejl i betalingerne på EU-budgettets forskellige områder som følge af den risiko, der er forbundet med selveaktiviteten. Der er eksempelvis blevet argumenteret for, at den acceptable fejlpro-cent inden for et område som Kommissionens foranstaltninger udadtil (bistands-politik, katastrofehjælp m.v.) burde ligge højere end den gængse væsentligheds-grænse på 2 %. Kommissionens foranstaltninger udadtil gennemføres ofte underrisikofyldte og vanskelige forhold, der afviger fra et mere forudsigeligt og stabiltaktivitetsområde. Kommissionen har gennem længere tid arbejdet med at konkre-tisere Rettens anbefaling om en mere eksplicit brug af risiko- og væsentligheds-vurderinger ved kontrolindsatsens tilrettelæggelse, men dette arbejde er forbundetmed betydelige revisionstekniske og strategiske overvejelser.Fejlforekomsten ved budgetgennemførelsen i 2008Rettens revisionserklæring for 2008 indeholder en positiv erklæring om betalin-gernes lovlighed og formelle rigtighed for indtægterne og 47 % af EU-budgettetsudgiftsområder, der vurderes at være uden væsentlig fejlforekomst. Fejlforekom-sten skønnes her at ligge under den af Retten accepterede fejlprocent på 2 % afbetalingerne.Derimod afgiver Retten en negativ revisionserklæring om betalingernes lovlighedog formelle rigtighed på 53 % af EU-budgettets udgiftsområder, hvor fejlfore-komsten vurderes som væsentlig. Fejlforekomsten skønnes her at ligge over denacceptable fejlprocent på 2 % af betalingerne. Det er derfor inden for denne del afudgiftsbudgettet, at svaret på spørgsmålet om Revisionsrettens skøn over størrel-sen af de fejlbehæftede beløb ved budgetgennemførelsen i 2008 skal findes.

3

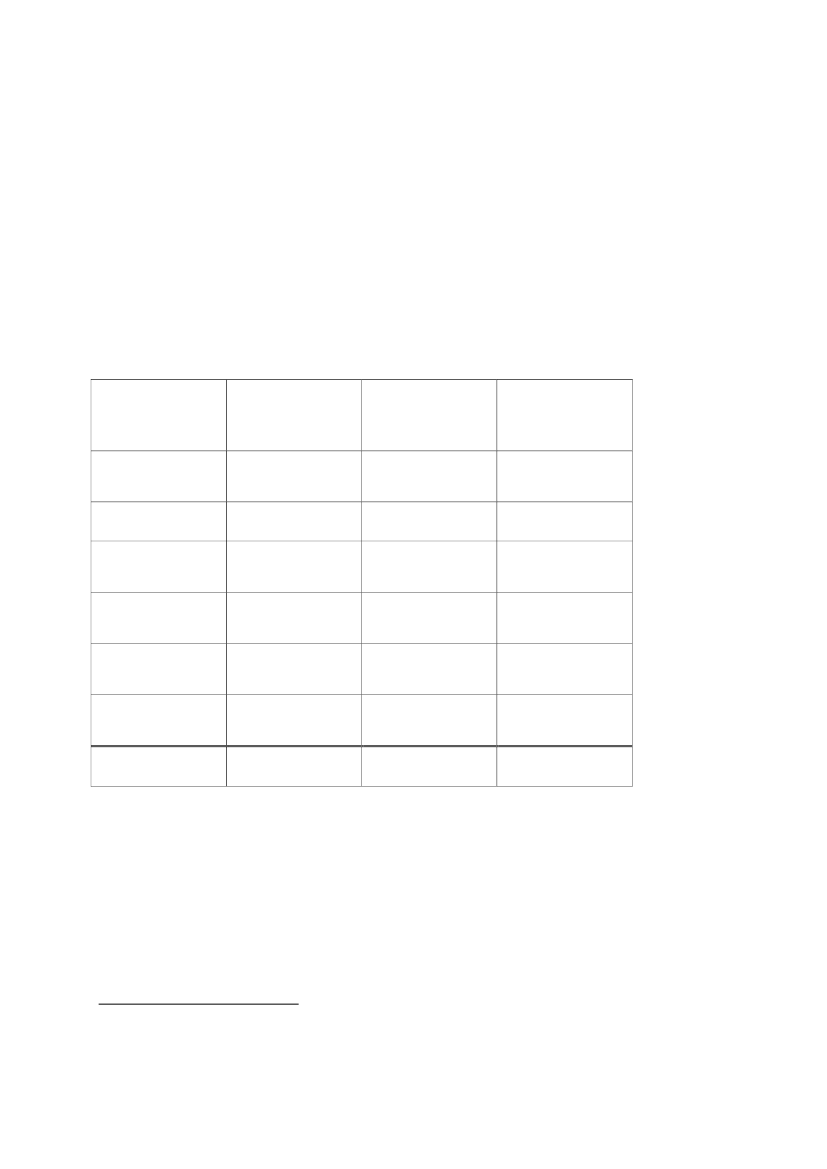

I tabellen nedenfor er der givet en oversigt over de nominelle beløb på EU-budgettets udgiftsområder i 2008, hvor der efter Revisionsrettens vurdering fore-ligger en væsentlig fejlforekomst. Beløbene er angivet i danske kroner ved en kurspå 7,45 kr. pr. euro. De enkelte udgifts- eller politikområder er opstillet i en ræk-kefølge, der svarer til Revisionsrettens kapitelgennemgang af områderne i årsbe-retningen om budgetgennemførelsen. I det følgende vil der blive redegjort kortfor de enkelte fejlbehæftede budgetområder.Tabel over Revisionsrettens vurdering af beløb med væsentlig fejlforekomstpå EU-budgettets udgiftsområder i 20081Afholdte betalinger

(mio. kr.

2)

78.426,2Anslåede fejlfore-

komster

Over 2 %Anslåede fejlbehæf-

tede beløb (mio. kr.)

Over 1.568,2

Udgiftsområder

Udvikling af landdi-strikterSamhørighedForskning, energi ogtransportBistand til tredjelande,udvikling og udvidelseØkonomiske og fi-nansielle anliggenderAlle fejlbehæftedeudgiftsområderAlle udgiftsområder272.646,955.999,4

Mindst 11 %Mellem 2 % og 5 %

Mindst 29.991,5Mellem 1.119,7 og2.799,7Mellem 942,4 og2.355,7Mellem 92,4 og 231,7

47.107,1

Mellem 2 % og 5 %

4.629,4

Mellem 2 % og 5 %

458.809,0

_

Mindst 33.714,2

868.256,5

_

_

Som det fremgår af tabellen, vurderer Revisionsretten, at afholdte betalinger i2008 på i alt 458.809,0 mio. kr. - ud af et samlet udgiftsbudget på 868.256,5 mio.kr. - var behæftet med en fejlforekomst over 2 %.Med hensyn til udgiftsområdet”Udvikling af landdistrikter”har vi fra dansk sideunder behandlingen af Revisionsrettens årsberetning i Rådets Budgetudvalg an-modet Retten om et mere præcist skøn over fejlprocenten på dette område. Ret-ten oplyste, at man - af ressourcemæssige grunde - ikke havde taget så mange stik-

1

Kilde: Revisionsrettens årsberetning om budgetgennemførelsen i regnskabsåret 2008, med institutionernes svar. Offent-EU-budgettets euro-beløb er omregnet til danske kroner ved en kurs på 7,45 kr. pr. euro

liggjort i EU-Tidende 10. november 2009, C 269, siderne 1-256.2

4

prøver, at man kunne give en bedre indikation af fejlraten. Det fejlbehæftede be-løb kan på denne baggrund anslås til over eller mindst 1.568,2 mio. kr.I 2008 var der endnu engang et stort antal fejlbehæftede projekter på politikområ-det”Samhørighed”.Retten vurderer her, at mindst 11 % af de samlede udgifter på272.646,9 mio. kr., som medlemsstaterne fik godtgjort, var fejlbehæftede, hvilketsvarer til mindst 29.991,5 mio. kr. Det er i den forbindelse værd at erindre om, atKommissionen og medlemsstaterne søger konstaterede fejludbetalinger inddrevetved brug af finansielle korrektioner eller sanktioner, således at de økonomiske tabfor EU’s kasse helt udlignes eller formindskes mest muligt. Det kan oplyses, atalene vedrørende samhørighedsbetalingerne opkrævede Kommissionen og med-lemsstaterne i 2008 12.054,1 mio. kr., hvilket var fire gange mere end i 2007. Der-til kommer, at Kommissionen suspenderer samhørighedsbetalinger, indtil med-lemsstaterne har truffet de nødvendige korrigerende foranstaltninger. Endelig harKommissionen i februar 2008 iværksat en særlig 37-punkts handlingsplan på sam-hørighedsområdet, der skal reducere antallet af fejl i betalingsanmodningerne framedlemsstaterne.På politikområdet”Forskning, energi og transport”vurderer Revisionsretten, at fejlfo-rekomsten ligger mellem 2 % og 5 % af de afholdte betalinger, hvilket svarer til etanslået fejlbehæftet beløb på mellem 1.119,7 mio. kr. og 2.799,7 mio. kr. Hoved-parten af fejlene består i, at Kommissionen godtgør ikke-støtteberettigede om-kostninger, som støttemodtagerne har anmeldt.På politikområdet”Bistand til tredjelande, udvikling og udvidelse”anslår Retten fejlfore-komsten til mellem 2 % og 5 % af betalingerne, hvilket bringer det fejlbehæftedebeløb op på mellem 942,4 mio. kr. og 2.355,7 mio. kr. Retten konstaterede enrække støtteberettigelsesfejl såsom manglende overholdelse af centrale betingelservedrørende udgiftsafholdelsen og medtagelse af moms og andre ikke-støtteberetti-gede afgifter.Hvad angår politikområdet”Økonomiske og finansielle anliggender”anslår Retten fejl-forekomsten til mellem 2 % og 5 % af betalingerne. Det skønnede fejlbehæftedebeløb udgør mellem 92,4 mio. kr. og 231,7 mio. kr. Særligt fejlbehæftede er beta-lingerne under det sjette rammeprogram for forskning og teknologisk udvikling(RP6).KonklusionFor at nå frem til en begrundet opfattelse af lovligheden og den formelle rigtighedaf EU-budgettets underliggende transaktioner eller betalinger baserer Revisions-retten sig som nævnt på statistiske stikprøver af udvalgte betalinger, der revidereshelt ned til det endelige støttemodtagerniveau. På dette grundlag vurderer Retten,om der foreligger en væsentlig fejlforekomst, dvs. med fejl i over 2 % af de under-søgte betalinger. Præsentationen af konstaterede væsentlige fejlforekomster sker -som ligeledes nævnt - på et differentieret grundlag fra budgetområde til budget-

5

område. Det er derfor ikke muligt at angive fejlforekomsten ved gennemførelsenaf EU-budgettet som helhed med ét enkelt fejlbehæftet beløb.På denne baggrund kan det angående gennemførelsen af EU-udgiftsbudgettet i2008 konkluderes, at mindst 33.714,2 mio. kr. af de afholdte betalinger på i alt868.256,5 mio. kr. efter Rettens skøn er fejlbehæftede, jf. også tabellen oven for.Langt størsteparten af dette beløb angår politikområdet”Samhørighed”,der tegnersig for mindst 29.991,5 mio. kr. og dermed 89 % af den samlede anslåede fejlfore-komst. Det er derfor som nævnt også på dette område, at Kommissionen og med-lemsstaterne gør en særlig indsats for at nedbringe fejlraten.Som ligeledes nævnt søger Kommissionen og medlemsstaterne at inddrive konsta-terede fejludbetalinger ved brug af finansielle korrektioner eller sanktioner, såledesat de økonomiske tab for EU’s kasse helt udlignes eller formindskes mest muligt.Det kan oplyses, at der i 2008 blev inddrevet 22.104,2 mio. kr. af samtlige uret-mæssigt udbetalte beløb i 2008 og de foregående år. Det af Revisionsretten anslå-ede fejlbehæftede beløb på mindst 33.714,2 mio. kr. af de afholdte betalinger i2008 er derfor et bruttobeløb, der ikke er udtryk for et økonomisk tab for EU’skasse.

Med venlig hilsenClaus Hjort Frederiksen