Erhvervsudvalget 2009-10

ERU Alm.del

Offentligt

J.nr. 2009-218-0045Dato: 18.03.2010

TilFolketinget - ErhvervsudvalgetHermed sendes svar på spørgsmål nr. 55 af 7. december 2009.(Alm. del).

Troels Lund Poulsen

/Jeanette Rose Hansen

Spørgsmål:Hvilke af de 27 EU-lande har hel eller delvis momsafløftning for erhvervsmæssigt køb afhotel- og restaurationsydelser – herunder kursus- og konferenceophold – og med hvor storen procent?

Svar:Som omtalt i det foreløbige svar afgivet den 12. december 2009, har Skatteministerietspurgt de øvrige EU-lande om, hvilke fradragsretsregler de har for hotel- og restaurations-ydelser.22 lande har svaret indtil nu. De indkomne svar viser, at der er stor forskel på reglerne imedlemslandene på dette område, jf. vedlagte skema.Oplysninger i eventuelt senere indkomne svar vil blive eftersendt til udvalget.

Side 2

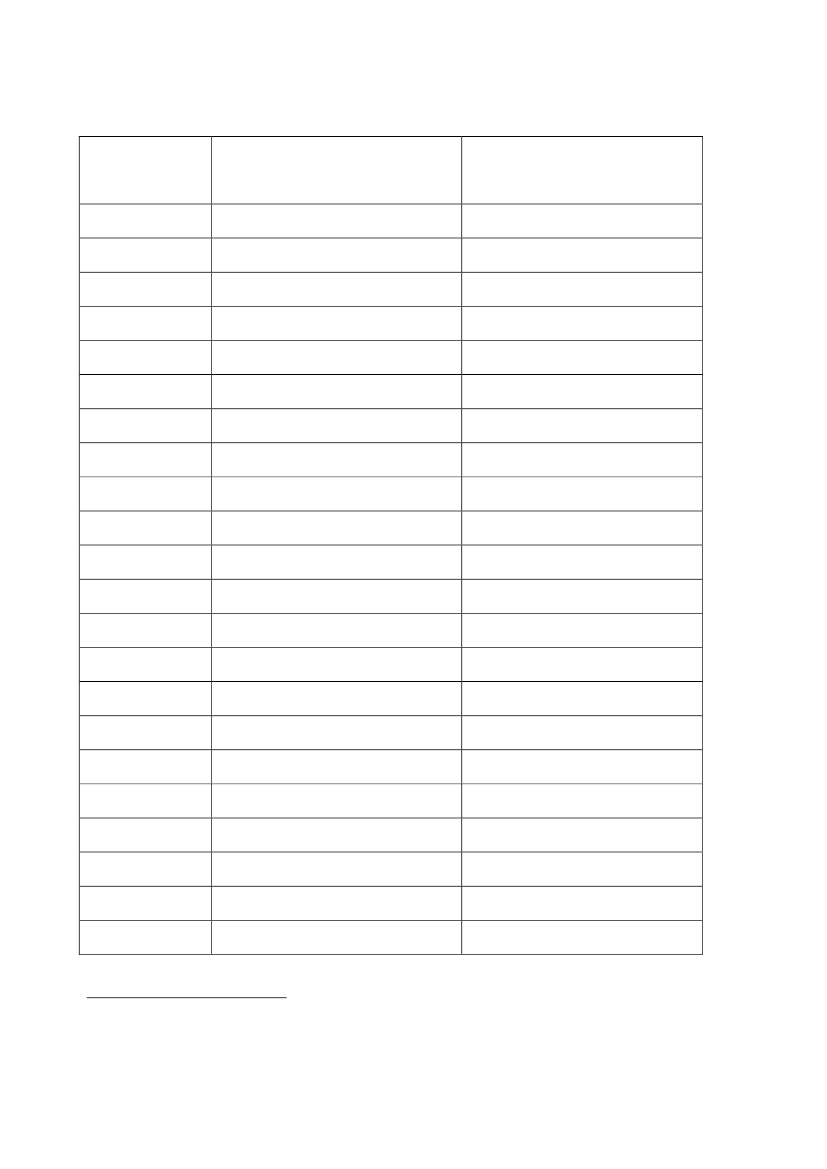

Skema over regler for en fuldt momspligtig virksomheds momsfradragsret for hotel- og restaurations-ydelser

LandFuldBelgienBulgarienCypern1Estland2FinlandFrankrig3Irland4LetlandLitauen5LuxembourgNederlandenePolenPortugal6RumænienSlovakietSlovenien7SpanienStorbritannien8TjekkietTysklandUngarnØstrig9xxxxxxxxxx(x)x(x)(x)xxxx

HotelydelserDelvisIngenxFuld

RestaurationsydelserDelvisIngenxx(x)xXxxXxXxxxXXXx(x)X(x )xXXxx(x)(x)xxxxx(x)x

x

Virksomheden har fradragsret for udgifter afholdt i forbindelse med ansattes udgifter til virksomhedsrelate-rede restaurations- og hotelydelser, mens der ikke er nogen fradragsret for sådanne udgifter for selve den af-giftspligtige person.2

1

Der gives kun fradragsret for udgifter til ansattes overnatning i forbindelse med tjenesterejser.Side 3

345

Der er fradragsret for moms på hoteludgifter afholdt for en tredjemand (f.eks. forretningsforbindelser).Der gives fradragsret for hotelydelser, hvis der er tale om en ”godkendt” forretningsmæssig konference.

Fradragsret på 75 pct. af momsudgiften, hvis udgiften til restaurationsydelsen er repræsentation. Ingen fra-dragsret for udgift til restaurationsydelser, når udgiften vedrører personale, ejer, aktionær og lignende.

Den delvise fradragsret udgør 25 pct. eller 50 pct. af momsen afhængig af udgiftens art og kontraktmæssigeforhold.7

6

Kun fradragsret for restaurationsydelser, hvis udgiften er indeholdt i den samlede udgift til konferen-ce/seminar.Deltager kunder eller lignende i arrangementet, er der ingen fradragsret.

89

Der er ingen fradragsret for restaurationsydelser, hvis der ikke deltager kunder/forretningsforbindelser i ar-rangementet. Dog altid fradragsret, hvis udgiften er indeholdt i den samlede udgift til konference/seminar.

Side 4