Erhvervsudvalget 2009-10

ERU Alm.del

Offentligt

ØKONOMI- OGERHVERVSMINISTEREN

9. november 2009

Besvarelse af spørgsmål 3 alm. del stillet af Folketingets Erhvervsud-

valg den 9. oktober 2009. Spørgsmålet er stillet efter ønske fra Kari-

na Lorentzen Dehnhardt (SF).

ØKONOMI- OGERHVERVSMINISTERIET

Slotsholmsgade 10-121216 København K

Spørgsmål:

Vil ministeren oplyse, hvor mange og hvilke virksomheder der har fåetdispensation til at have regnskabsmateriale liggende i udlandet, og hvadministeren gør for at sikre, at danske virksomheder overholderbogføringsloven?Svar:

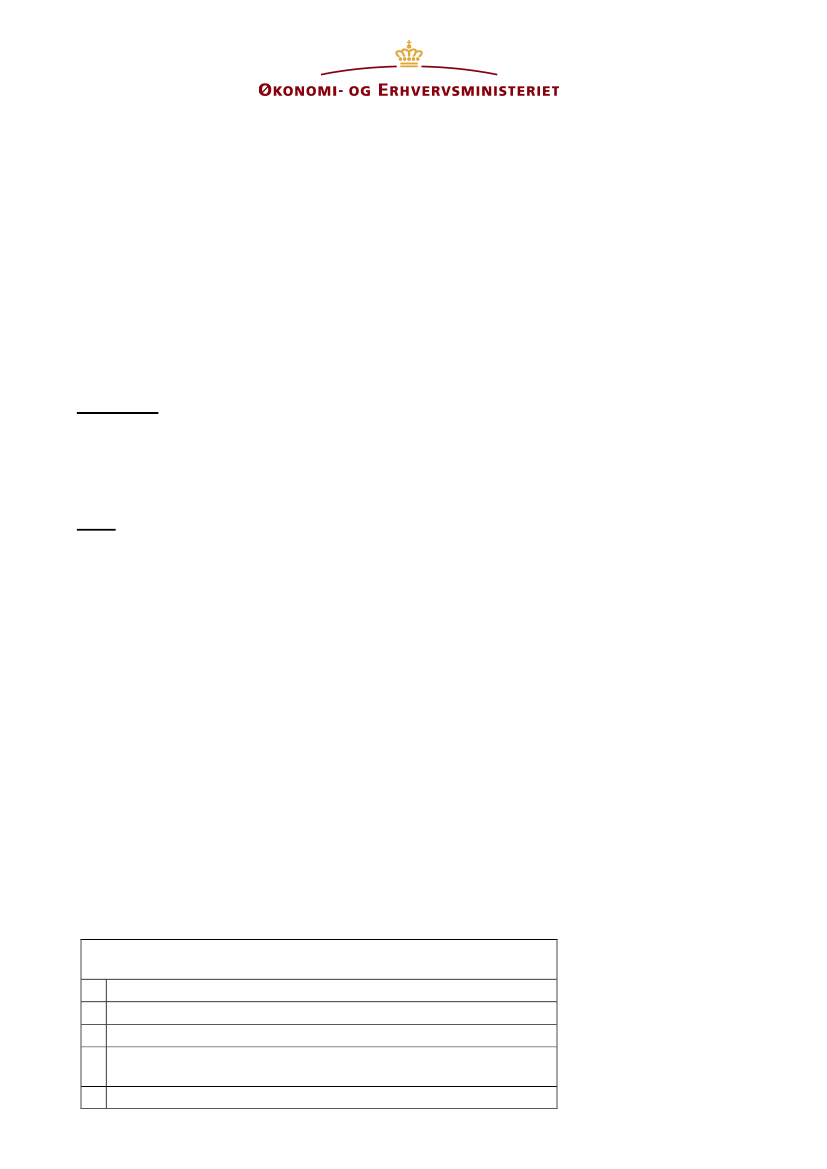

For så vidt angår spørgsmålet om, hvor mange og hvilke virksomheder,der har fået dispensation til at have regnskabsmateriale liggende i udlan-det, kan jeg oplyse, at reglerne om virksomheders opbevaring af regn-skabsmateriale findes i bogføringsloven.Den altovervejende hovedregel er, at danske virksomheder skal opbevarederes regnskabsmateriale i Danmark. Erhvervs- og Selskabsstyrelsen kandog i særlige tilfælde dispensere fra dette krav, således at virksomhedenkan opbevare regnskabsmaterialet – eller en del af dette – i et nærmereangivet udland.Reglerne på dette område blev ændret i 2006. Fra 1. april 2006 blev dettilladt at opbevare regnskabsmateriale i de nordiske lande uden forudgå-ende dispensation. For så vidt angår opbevaring i øvrige lande skal derfortsat søges om dispensation.Spørgsmålet retter sig ikke mod dispensationer givet indenfor en bestemtperiode, så jeg har afgrænset besvarelsen til antallet af dispensationer gi-vet i perioden 1. april 2006 og frem til i dag, idet ansøgningerne i denneperiode er behandlet på baggrund af det samme regelsæt.Virksomheder, der har fået dispensation til opbevaring af regnskabs-materiale i udlandet (bortset fra de nordiske lande)1FAXE KALK A/S2AKZO NOBEL SALT A/S3BOEHRINGER INGELHEIM DANMARK A/SWEST PHARMACEUTICAL SERVICES HOLDING4DANMARK ApS5WEST PHARMACEUTICAL SERVICES FINANCETlf.FaxCVR-nr

33 92 33 5033 12 37 7810 09 24 85

2/3

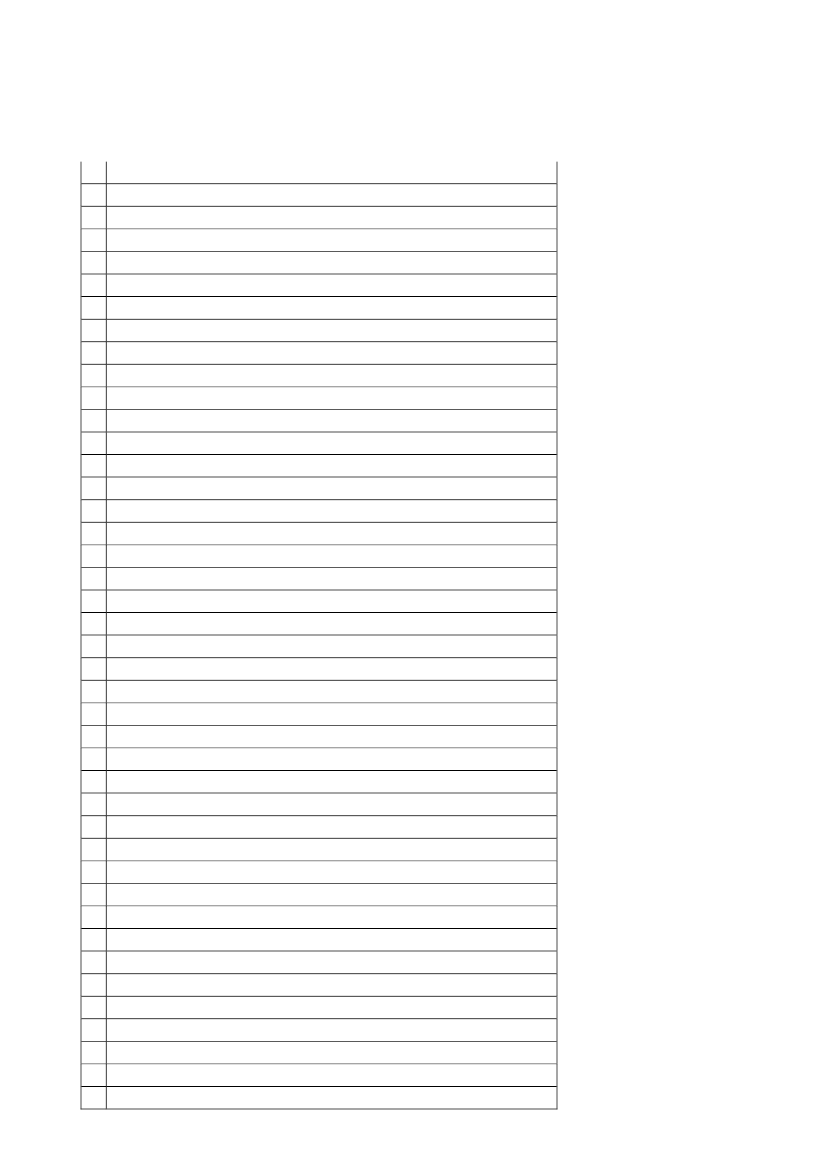

678910111213141516171819202122232425262728293031323334353637383940414243444546

DANMARK ApSDAMIXA ApSOMRON ELECTRONICS A/SYXLON INTERNATIONAL A/SEUROPART DANMARK A/SANDREAS ANDRESEN A/SBAKEMARK DANMARK A/SDIGIPOS STORE SOLUTIONS A/SBERNER A/SSIEMENS WIND POWER A/SOCE-DANMARK A/SSIEMENS AKTIESELSKABLAURENT DÆK A/SKÄRCHER RENGØRINGSSYSTEMER A/SAKZO NOBEL DECO A/SIHLE SKANDINAVIEN ApSGEORG FISCHER A/SINTRUM JUSTITIA A/SHELENS RØR A/SBROTHER INTERNATIONAL (DANMARK) A/SBANK DNB NORD A/SBASF A/SCA SOFTWARE A/SBAYER A/SIBM DANMARK A/SIBM SERVICE DELIVERY CENTER DENMARK A/SNORDIC PROCESSOR ApSKRAFT FOODS DANMARK ApSSIEMENS ENTERPRISE COMMUNICATIONS A/SKONE A/SDURAVIT DENMARK A/SJANSSEN-CILAG A/SMC NEIL DENMARK ApSELECTROLUX HOME PRODUCTS DENMARK A/SSIEMENS FLOW INSTRUMENTS A/SANDRITZ FEED & BIOFUEL A/SRESEARCH INTERNATIONAL A/SFREUDENBERG SIMRIT A/SDHL EXPRESS (DENMARK) A/SDHL GLOBAL FORWARDING (DENMARK) A/SDHL EXEL SUPPLY CHAIN (DENMARK) A/SFACT DENMARK A/S

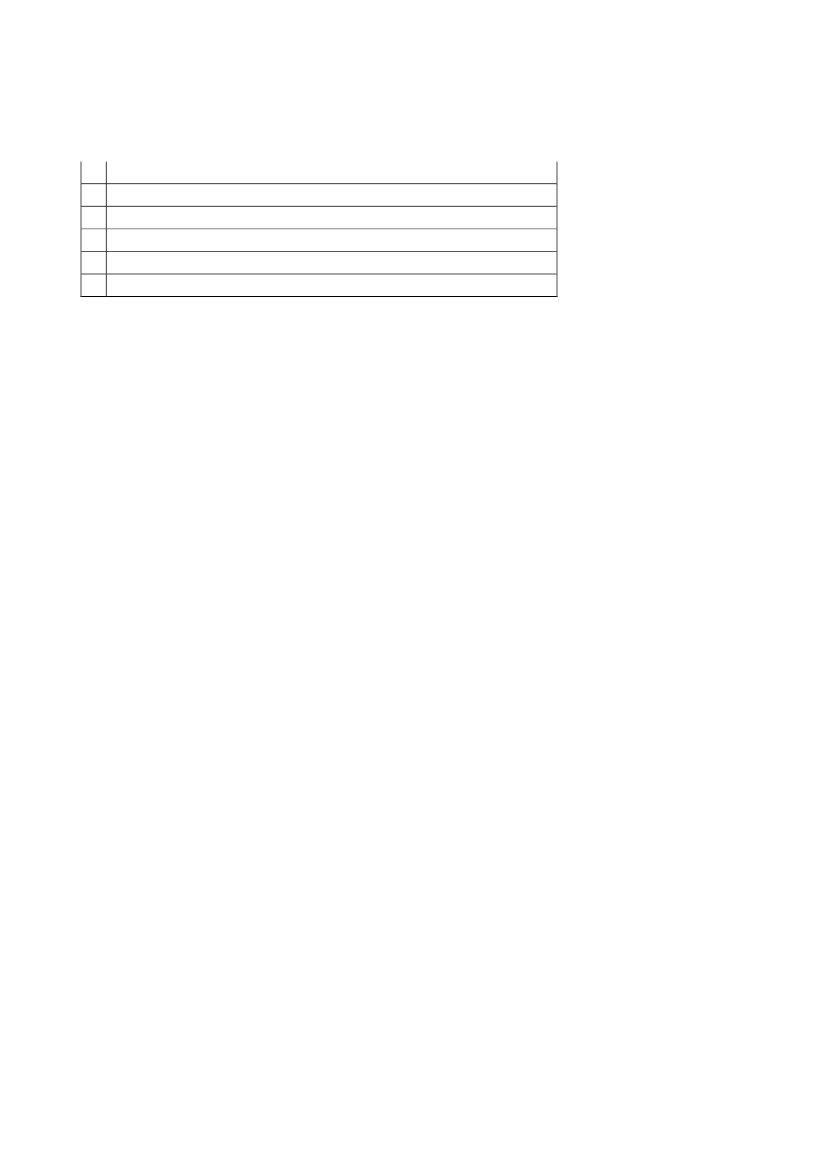

3/3

474849505152

JUNGHEINRICH DANMARK A/SBASF CONSTRUCTION CHEMICALS DENMARK A/SHELLMANN WORLWIDE LOGISTICS A/SKAEFER ApSALFRED BERG FONDSMÆGLERSELSKAB A/SALFRED BERG ADMINISTRATION A/S

Som det fremgår ovenfor har 52 danske virksomheder i den angivne peri-ode fået dispensation fra kravet om at regnskabsmaterialet skal opbevaresi Danmark eller et af de øvrige nordiske lande.For så vidt angår spørgsmålet om, hvad jeg gør for at sikre at danskevirksomheder overholder bogføringsloven, kan jeg oplyse, at bogførings-loven ikke indeholder særlige bestemmelser om tilsyn med overholdelseaf lovens bestemmelser.En virksomheds revisor har dog pligt til i sin påtegning på virksomhedensregnskab at anføre, hvis lovgivningen om bogføring og opbevaring afregnskabsmateriale ikke er overholdt.Erhvervs- og Selskabsstyrelsen gennemfører stikprøvevis kontrol medvirksomhedernes indsendte regnskaber, og regnskaber, der indeholder ensådan revisorpåtegning vil blive undergivet en nærmere undersøgelse.Hvis det i den forbindelse kan fastslås, at regnskabsmaterialet ikke opbe-vares i overensstemmelse med bogføringslovens krav, vil den bogfø-ringspligtige blive bedt om inden for en kortere periode at bringe forhol-dene i overensstemmelse med lovens krav og at dokumentere dette over-for styrelsen ved en erklæring fra revisor.I særligt grove tilfælde kan der indgives politianmeldelse af den bogfø-ringspligtige.