Trafikudvalget 2009-10

TRU Alm.del Bilag 387

Offentligt

Rapportom

De større danske provinslufthavneMaj 2010

Maj 2010

1. Indledning1.1 Kommissorium1.2 Redegørelsens formål og afgrænsning1.3 Rapportens indhold1.4 Sammenfatning

7781011

1.4.1 Baggrunden for analysearbejdet....................................................................................................111.4.2 Provinslufthavnene og deres organisering ....................................................................................111.4.3 Konkurrenceretlig vurdering af provinslufthavnenes konkurrencesituation.................................121.4.4 Sektorspecifik regulering af lufthavnstakster................................................................................141.4.5 Konkurrence- og statsstøttereglerne..............................................................................................151.4.6 De kommunalretlige regler............................................................................................................181.4.7 Arbejdsgruppens anbefalinger.......................................................................................................192 Provinslufthavnenes organisering og trafikale forhold2.1 Indledning og afgrænsning2.2 Provinslufthavnenes placering, organisering, udvikling mv.222222

2.2.1 Generelle markedsforhold.............................................................................................................222.2.2 Provinslufthavnenes organisering og trafik...................................................................................252.3 Udviklingen i antal flyrejsende36

2.3.1 Indenrigsluftfart.............................................................................................................................362.4 Sammenfatning3 Provinslufthavnenes konkurrencesituation ud fra konkurrenceretlige synspunkter3840

Side 2 af 142

3.1 Indledning3.2 Markedsbeskrivelsen - indledning3.3 Nærmere beskrivelse af produktmarkedet3.4 Sammenfatning - produktmarkedet3.5 Nærmere beskrivelse af det geografiske marked3.6 Sammenfatning – det geografiske marked3.7 Konkurrencen mellem lufthavne og andre transportformer3.8 Konklusion4 Den sektorspecifikke regulering af lufthavnstakster4.1 Chicago-konventionen4.2 ICAO’s principper for lufthavnstakster

4040434646525254565658

4.2.1 ICAO’s anbefalinger og principper...............................................................................................584.2.2 Tilsyn.............................................................................................................................................624.3 Direktiv om lufthavnsafgifter4.4 Fælles afgiftsordning for lufttrafiktjenester4.5 Direktivet om ground handling4.6 Luftfartslovens § 7163636466

4.6.1 Ændring af luftfartslovens § 71.....................................................................................................674.7 Konklusion5 Sektorreguleringen i udvalgte lande6971

Side 3 af 142

5.1 England5.2 Irland5.3 Holland5.4 Norge5.5 Sverige5.6 Konklusion6 Ikke sektorspecifik regulering6.1 EU’s konkurrenceregler

7172727373737575

6.1.1 Indledning......................................................................................................................................756.1.2 Artikel 101 - Forbud mod konkurrencebegrænsende aftaler.........................................................756.1.3 Artikel 102 – Forbud mod misbrug af dominerende stilling ........................................................776.1.4 Konklusion.....................................................................................................................................786.2 Konkurrenceloven78

6.2.1 Forholdet mellem artikel 101 og 102 og national konkurrenceret ...............................................786.2.2 Konkurrencelovens § 2..................................................................................................................796.2.3 Konkurrencelovens § 6 – konkurrencebegrænsende aftaler..........................................................796.2.4 Konkurrencelovens § 11 – misbrug af dominerende stilling.........................................................806.2.5 Konkurrencelovens § 11a .............................................................................................................816.2.6 Konkurrencereglernes betydning for de større danske provinslufthavne......................................816.2.7 Forholdet mellem konkurrenceretten og ICAO’s retningslinjer m.v.............................................846.3 EU’s statsstøtteregler85

6.3.1 Indledning .....................................................................................................................................856.3.2 EU-traktatens artikel 107, stk. 1 – statsstøtteforbudet...................................................................856.3.3 De minimis – en nedre grænse.......................................................................................................906.3.4 EU-traktatens artikel 106, stk. 2 – Overdragelse af forpligtelser til at udføre tjenesteydelser afalmindelig økonomisk interesse.............................................................................................................906.3.5 Undtagelserne til statsstøtteforbudet i artikel 107, stk. 3...............................................................926.3.6 Håndhævelse af EU-statsstøttereglerne.........................................................................................966.3.7 Konklusion i forhold til statsstøttereglerne....................................................................................977 Kommunalretlige regler98

Side 4 af 142

7.1 Lovgivning om kommuners adgang til at eje og drive lufthavne7.2 Lov om kommuners og amtskommuners deltagelse i erhvervs-udviklingsaktiviteter7.3 Kommunalfuldmagtsreglerne

989899

7.3.1 Hvilke opgaver?...........................................................................................................................1007.3.2 Betaling fra brugerne...................................................................................................................1017.3.3 Kommuners mulighed for at deltage i selskaber efter kommunalfuld-magtsreglerne ...............1027.4 Kommunale fællesskaber7.5 Opsummering og vurdering af de kommunalretlige regler8 Arbejdsgruppens samlede konklusioner og anbefalinger8.1 Arbejdsgruppens anbefalinger8.2 Fastsættelse af lufthavnstakster103104106106107

8.2.1 Den sektorspecifikke regulering af lufthavnstakster................................................................1078.2.2 Den ikke-sektorspecifikke regulering af lufthavnstakster........................................................1088.2.3 Konsekvenserne af den sektorspecifikke og ikke-sektorspecifikke regulering for fastsættelsen aflufthavnstakster og kommuners ejerskab og drift af lufthavne............................................................109120

Bilag 1

110Bekendtgørelse nr. 9333 af 9. december 1997 om adgang til ground handling-markedeti danske lufthavne

Bilag 2

120Kommissionens retningslinier for finansiering af lufthavne og statslige startstøtte tilluftfartsselskaber, der opererer fra regionale lufthavne

Bilag 3Uddrag af: Lissabontraktaten (Folketinget 2008)Bilag 4A

135

140

Oversigt over relevante myndigheder og regulering af betaling for ground handlingydelser og benyttelse af anlæg på danske lufthavne hvis luftfartslovens § 71 udnyttes,

Side 5 af 142

henholdsvis IKKE udnyttes. Ground handling-ydelser, der har central betydning for atbeflyvningen kan gennemføres (Gruppe I)Bilag 4B141

Oversigt over regulering af og tilsyn med betaling for ground handling ydelser ogbenyttelse af anlæg på danske lufthavne, hvis luftfartslovens § 71 udnyttes,henholdsvis IKKE udnyttes. Ground handling-ydelser, der IKKE har central betydningfor at beflyvningen kan gennemføres (Gruppe II)

Side 6 af 142

1. IndledningRapporten udgør arbejdsgruppens afrapportering vedrørende konkurrenceforholdene ide danske provinslufthavne. Rapporten er udarbejdet til Transportministeren i henholdtil kommissoriet, der fremgår af afsnit 1.1.UdvalgetStatens

har

været

sammensat(formand).

af

repræsentanterhar

fraafholdt

Indenrigs-møder

ogmed

Sundhedsministeriet,Finansministeriet, Konkurrencestyrelsen, Transportministeriet ogLuftfartsvæsen

Arbejdsgruppen

repræsentanter fra de berørte lufthavne og to luftfartsselskaber (SAS og Cimber Air),der således har redegjort for deres synspunkter over for arbejdsgruppen.

1.1

Kommissorium

”Baggrund

Regeringen har i efteråret 2006 fremsat forslag til lov om ændring af lov om luftfart(L36) om lufthavnstakster, tilsyn, forsikring, tavshedspligt, lønindeholdelse formanglende betaling og internationale vedtagelser på engelsk m.v.). Lovforslaget blevvedtaget d. 27. februar 2007.I forbindelse med behandlingen af lovforslaget har der været stor fokus på den del afforslaget, der omhandler lufthavnstakster (§ 71). Der har i den forbindelse været rejsten række spørgsmål om provinslufthavnenes samlede konkurrencesituation. Det er enlangt bredere problemstilling, end lovforslagets § 71 omhandler. De problemstillinger,som bl.a. en række provinslufthavne har rejst, vedrører således også bl.a.kommunalfuldmagten og konkurrencelovgivningen.I lyset af den store fokus på lovforslagets rækkevidde og de rejste problemstillingervedrørende administrationsgrundlaget, er det fundet mest hensigtsmæssigt at udskydeselve udmøntningen af administrationsgrundlaget i relation til provinslufthavnene, indtilde rejste problemstillinger er yderligere belyst.Luftfartlovens § 71 fastsætter således den overordnede legale ramme for reguleringenaftaksterneilufthavnene.afSelveviladministrationsgrundlaget,skullefastsættesogdermedienimplementeringenlovforslaget,efterfølgende

bekendtgørelse, en såkaldt BL (Bestemmelse for Luftfart).Derfor iværksættes et tværministerielt analysearbejde, der med baggrund ilovgivningen skal klarlægge de samlede konkurrenceforhold i de større danske

Side 7 af 142

provinslufthavne, herunder spørgsmålet om forskellige former for offentlig støtte ogtilskud til de forskellige typer af lufthavne.Rammerne for analysen

Hovedelementet i analysen vil være at afdække de samlede konkurrencemæssigeforhold for de større danske provinslufthavne i relation til fastsættelse aflufthavnstakster (§ 71). Analysens resultater vil indgå i det videre arbejde med atfastsætte administrationsgrundlaget for luftfartslovens § 71 i relation til provins-lufthavnene.I forbindelse med klarlægningen af de konkurrencemæssige forhold skal der bl.a. sespå følgende:Markedsstrukturen på lufthavnsområdet.Den internationale regulering på området, herunder:oICAO’s (FN´s civile luftfartsorganisation) anbefalinger vedr.lufthavnstakster.oEU reguleringen eller forslag hertil på lufthavnsområdet,oEU’s konkurrence- og statsstøtteregler,Den nationale regulering i udvalgte europæiske lande.Forskellene i organiseringen af lufthavnene og den betydning de forskelligehandlefriheder/-begrænsninger medfører i konkurrencen.Omfanget og karakteren af offentlig støtte og tilskud ydet til de forskelligelufthavne.De kommunalretlige regler for kommunernes deltagelse i lufthavns-drift,herunder kommunalfuldmagtens betydning.Den generelle erhvervsregulering, herunder navnlig konkurrencereglerne.Ansvarsfordelingen mellem de forskellige reguleringsmyndigheder (StatensLuftfartsvæsen, EU Kommissionen, Konkurrencestyrelsen og de kommunaletilsynsmyndigheder).

Organisering mv.Der nedsættes en tværministeriel arbejdsgruppe bestående af Indenrigs- og Sundheds-ministeriet, Finansministeriet, Økonomi- og Erhvervsministeriet samt Transport- ogEnergiministeriet (formand). Arbejdsgruppen vil afgive sin rapport til Transport- ogEnergiministeriet.Arbejdsgruppen vil som led i analysearbejdet inddrage andre relevante ministerier samtlufthavne og luftfartsselskaber.”

1.2

Redegørelsens formål og afgrænsning

Kommissoriet behandler en række spørgsmål og temaer fra den politiske behandlingaf lov om ændring af lov om luftfart (L36) om lufthavnstakster, tilsyn m.v. På denbaggrund kan der identificeres en række problemstillinger vedrørende de danskeSide 8 af 142

provinslufthavnes

rammebetingelser.

Med

henblik

på

at

håndtere

disse

problemstillinger er rapporten fokuseret på to overordnede formål.For det førsteer det formålet at fastsætte en hensigtsmæssig regulering af og tilsynmed lufthavnstaksterne i de større danske provinslufthavne. Konkret skal der foretagesen vurdering af, hvorvidt det er hensigtsmæssigt at fastsætte en detailregulering forprovinslufthavnene i forbindelse med udmøntningen af § 71 i luftfartsloven i enbekendtgørelse, eller om den almindelige konkurrencelovgivning er tilstrækkelig,herunder at vurdere hvorvidt det nuværende tilsyn med lufthavnstaksterne er indrettethensigtsmæssigt.Som grundlag for denne del af rapportens formål er udarbejdet en analyse af dekonkurrencemæssige forhold for de større danske provinslufthavne.En afdækning af konkurrenceforholdene på markedet for lufthavnsydelser i provinsener imidlertid ikke et fyldestgørende grundlag for en hensigtsmæssig regulering af destørre danske provinslufthavne. Der er således også behov for at foretage envurdering af, om en fastsættelse af lufthavnstaksterne i henhold til den almindeligedanske konkurrencelovgivning er hensigtsmæssig og lever op til Danmarksinternationale forpligtelser for lufthavnstakster og EU’s regelsæt på området. I denudstrækning, det ikke er tilfældet, vil det således være nødvendigt at detailregulerelufthavnene i overensstemmelse med den internationale regulering og ændre tilsynetmed overholdelsen af reglerne for lufthavnstaksterne.For det andeter det formålet, at rapporten bidrager til en afklaring af de retligeproblemstillingerirelationtilhenholdsvisEU’sstatsstøttereglersamtkommunalfuldmagten, hvilket bunder i, at de større danske provinslufthavne primærter kommunalt ejede. EU’s generelle statsstøtteregler skitseres i relation til de offentligtejede provinslufthavne, særligt med fokus på dels forholdet mellem statsstøttereglerneog takstreguleringen, dels muligheden for at give offentlig støtte til drift og finansieringaf lufthavnsinfrastruktur. Endvidere beskrives det nuværende hjemmelsgrundlag ikommunalfuldmagteniforholdtilkravtilejerskabsforholdsamthvilkelufthavnsaktiviteter, kommuner kan deltage i og på hvilke vilkår. Den nuværenderetstilstand for så vidt angår kommunernes hjemmelsgrundlag for at drive lufthavnevurderes derudover i forhold til de faktiske forhold i provinslufthavnene.Det skal samtidig bemærkes, at rapporten af hensyn til undersøgelsens omfang erafgrænset til en generel behandling af ovennævnte problemstillinger. Det liggereksempelvis ikke inden for rapportens undersøgelsesområde at foretage en konkretvurdering af den konkurrencemæssige situation for den enkelte lufthavn. I stedet harSide 9 af 142

vurderingen af den konkurrencemæssige situation taget udgangspunkt i EU’sgenerellesomretningslinjerforiafgrænsningforholddettilafdetgeografiskemarkedogogproduktmarkedet. Det samme gør sig gældende i forhold til de retlige problemstillinger,rapportenbeskriverhvortakstfastsættelsen,ikkeerindenstatsstøtteforkommunalfuldmagten,ligeledesrapportens

undersøgelsesområde at vurdere provinslufthavnenes overholdelse af reglerne.

1.3

Rapportens indhold

Rapporten kan siges at falde i fire dele, hvorførste delomfatter indledningen.Anden delbehandler taktsreguleringen og tilsynet hermed. Denne delindledes iafsnit 2

med en beskrivelse afprovinslufthavnenes organisering og trafikale forhold,derredegør for de faktiske forhold i de af analysen omfattede provinslufthavne vedrørendeorganisering m.v. af lufthavnene, de økonomiske resultater i 2008 samt den trafikaleudvikling siden 1996.Med udgangspunkt i beskrivelsen af provinslufthavnenes organisering og trafikaleforhold vil rapporten iafsnit 3vurdere markedsstrukturen på lufthavnsområdet og dekonkurrencemæssige forhold for de større danske provinslufthavne med henblik påeventuelt at fastsætte den fremtidige regulering af lufthavnstaksterne i luftfartslovens §71.Iafsnit 4beskrives den sektorspecifikke regulering af lufthavnstaksterne i form afChicago-konventionens artikel 15 og Luftfartslovens § 72, ICAO’s principper forlufthavnstakster, EU-direktivet vedrørende lufthavnsafgifter, EU forordningen om enfælles afgiftsordning for luftfartstjenester, EU-direktivet om ground handling samtLuftfartslovens § 71. Iafsnit 5beskrives reguleringen i England, Irland, Holland, Norgeog Sverige.Rapportenstredje delomfatter de retlige problemstillinger i relation til konkurrence-reglerne, statsstøttereglerne og kommunalfuldmagtenAfsnit 6gennemgår de relevante dele af EU’s konkurrenceregler og den danskekonkurrencelov, ligesom EU’s generelle statsstøtteregler i relation til de offentligt ejedeprovinslufthavne skitseres, særligt med fokus på tilsynet med reglerne, forholdetmellem statsstøttereglerne og takstreguleringen samt muligheden for at give offentligstøtte til drift og finansiering af lufthavnsstruktur.Afsnit 7beskriver det nuværendehjemmelsgrundlag i kommunalfuldmagten i forhold til krav til ejerskabsforhold samthvilke lufthavnsaktiviteter, kommuner kan deltage i og på hvilke vilkår. Derudover

Side 10 af 142

foretages

en

vurdering

af

den

nuværende

retstilstand

for

så

vidt

angår

kommunalfuldmagtsreglerne i forhold til de faktiske forhold i provinslufthavnene.Endelig omfatter rapportensfjerde delafsnit 8med arbejdsgruppens konklusioner oganbefalinger.

1.41.4.1

SammenfatningBaggrunden for analysearbejdet

Regeringen fremsatte i efteråret 2006 forslag til lov om ændring af lov om luftfart (L36),herunder lovens § 71 om lufthavnstakster, hvorefter transportministeren fikbemyndigelse til at fastsætte regler om betaling for benyttelsen af en offentligflyveplads, herunder betaling for ground handling, dog således at betaling forbenyttelse af statsejede flyvepladser skal godkendes af Folketingets Finansudvalg.I forbindelse med behandlingen af forslaget var der stor fokus på den del af forslaget,der omhandler lufthavnstakster i provinslufthavnene og disses konkurrencesituation.Loven blev vedtaget uændret i 2007, men i forbindelse hermed tilkendegavtransportministeren, at der ikke ville blive fastsat supplerende regler om taksterne iprovinslufthavnene, inden de rejste problemstillinger, der berører den sektorspecifikkeregulering, kommunalfuldmagten og konkurrencelovgivningen, var yderligere belyst.Der blev herefter nedsat en tværministeriel arbejdsgruppe med repræsentanter forIndenrigs- og Sundhedsministeriet,Statens Luftfartsvæsen.1.4.2Provinslufthavnene og deres organiseringFinansministeriet, Konkurrencestyrelsen og

Luftfartslovens § 71 omfatter efter lovforslagets bemærkninger Københavns Lufthavnog de store og mellemstore provinslufthavne. Disse omfatter lufthavne, der erorganiseret som en del af en kommune (Esbjerg og Sønderborg), kommunalt ejedeaktieselskaber (Billund og Aarhus) og kommunale andelsselskaber (Aalborg ogKarup). Hertil kommer en statsejet lufthavn (Bornholm), hvis lufthavnstakster skalgodkendes af Folketingets Finansudvalg, og Roskilde lufthavn, hvor taksterne eromfattet af reguleringen, der gælder for Københavns Lufthavn, der er ejet af etbørsnoteret aktieselskab.En række provinslufthavne har grundet trafikunderlaget en svag økonomi ogmodtager/har modtaget et direkte tilskud til dækning af regnskabsmæssige underskudog investeringer. Andre provinslufthavne er placeret på eller sammen med militære

Side 11 af 142

flyvestationer og afholder derfor ikke samtlige omkostninger til infrastruktur mv. Ilufthavne, som er kommunalt ejede selskaber, er den nødvendige selskabskapitaltilvejebragt af offentlige midler. Provinslufthavnene har således forskellige driftsvilkår.Provinslufthavnene betjener luftfartselskaber, der efter EU’s regler frit ud fra en renkommerciel vurdering kan oprette ruteflyvning og fastsætte priserne herfor, ogvirksomheder, der udfører anden erhvervsmæssig flyvning end ruteflyvning, herundercharterflyvning, skoleflyvning, taxiflyvning og privatflyvning. Lufthavnene har herudoveren række sekundære kommercielle aktiviteter såsom parkeringsanlæg, butikker ogudlejning af reklameplads.Provinslufthavnene har med undtagelse af Roskilde og Esbjerg lufthavn indenrigsruteflyvning til Københavns Lufthavn. Efter åbningen af Storebæltsforbindelsen erindenrigsflyvningen faldet og udgør gennem de senere år ca. 4.5 pct. af øst – vestpassagertrafikken.Der er udenrigsruter og charterflyvning fra Billund, Aarhus og Aalborg lufthavne, mensde øvrige lufthavne alene har international charterflyvning i mere begrænset omfang.I 2008 var der i alt 25,9 mio. afrejsende og ankommende passager i danske lufthavne,hvoraf Københavns Lufthavns tegnede sig for 21,3 mio. efterfulgt af Billund med 2,5mio., Aalborg 1,0 mio. og Aarhus 0,6 mio.Provinslufthavnene er som andre virksomheder omfattet af forskellig lovgivning,afhængigt af ejerforhold og organisationsforhold. De forskellige organisationsformerkangivelufthavneneforskelligeaktivitetsmuligheder,afhængigtaforganisationsformen. Dette er imidlertid ikke specielt for provinslufthavnene i forhold tilandre offentligt ejede virksomheder i forskellige former for ejerskab.1.4.3DenKonkurrenceretlig vurdering af provinslufthavnenes konkurrencesituationdanskekonkurrencelovgivninghartilformålatfremmeeneffektiv

samfundsmæssig ressourceanvendelse gennem virksom konkurrence til gavn forvirksomheder og forbrugere.For at kunne beskrive provinslufthavnenes indbyrdes konkurrencesituation i etkonkurrenceretligtperspektivhararbejdsgruppenudarbejdetenoverordnetbeskrivelse af de markeder, som lufthavnene opererer på. En konkret vurdering skaldog nødvendigvis foretages fra sag til sag.

Side 12 af 142

Påproduktsidenopkræver provinslufthavnene betaling for ydelser knyttet til start oglanding, herunder ind- og udflyvning, luftfartøjers ophold, passagerflow gennemlufthavnen, security, ground handling og andre tilknyttede kommercielle ydelser. Disselufthavnsydelser kan afgrænses som et overordnetproduktmarked,som omnødvendigt - fra sag til sag - kan underopdeles i en række særskilte produktmarkeder.Dengeografiskeudstrækning af det område, hvor provinslufthavnene udbyder ydelser,kanbeskrivesmedudgangspunktlufthavnenesoplande.Afgrænsningenafoplandsområderne vil afhænge af, hvor langt brugerne af den pågældende lufthavn ervillige til at rejse for at benytte en bestemt lufthavn. Overlapper to provinslufthavnesoplandsområder i tilstrækkelig grad, kan lufthavnene siges at være i konkurrence.Følges en af provinslufthavnene anvendt ”tommelfingerregel” om oplandsområder, kandet umiddelbart antages, at de større danske provinslufthavne befinder sig i en sådannærhed, at der er en indikation for, at i hvert fald visse af provinslufthavnene levererlufthavnsydelser på sammegeografiskemarked. Det gælder både konkurrencenmellem de større danske provinslufthavne om at levere lufthavnsydelser tilluftfartsselskaber til indenrigsluftfart, som konkurrencen om at levere lufthavnsydelsertil luftfartselskaber i udenrigsluftfart. Endvidere kan en række udenlandske lufthavneformentlig udøve et konkurrencemæssigt pres på visse større danske provinslufthavnepå markedet for levering af lufthavnsydelser til udenrigsfart.Ud fra en konkurrenceretlig vurdering ses der således umiddelbart at være en rækkeomstændigheder, der taler for, at de større danske provinslufthavne befinder sig iindbyrdes konkurrence samt i konkurrence med større udenlandske lufthavne.Konkurrencesituationen vil variere afhængig af bl.a. lufthavnenes geografiske afstandfra hinanden og en række andre forhold. Det kan derfor ikke udelukkes, at en lufthavn ien konkret sag skal anses for at være dominerende.Ietkonkurrenceretligtperspektivskalmarkedetforlufthavnsydelsersom

udgangspunkt afgrænses fra andre transportformer (vej- og jernbanetrafik samtfærgetransport). Konkurrencepresset fra disse særskilte, men tilstødende markederkan dog påvirke markedet for lufthavnsydelser, hvilket kan medvirke til at begrænse enlufthavns mulighed for at misbruge sin eventuelt dominerende stilling.

Side 13 af 142

1.4.4

Sektorspecifik regulering af lufthavnstakster

De sektorspecifikke regler omfatter i dag, hvor der ikke i medfør af luftfartslovens § 71er udstedt særlige regler om fastsættelse af lufthavnstakster i de kommunalt ejedeprovinslufthavne, følgende.Chigaco-konventionens regler om ligebehandling, jf. Luftfartslovens § 72Direktiv 2009/12/EF om lufthavnsafgifterForordning 1794 om den fælles ordning for lufttrafiktjenesterDirektiv 96/67/EF og bekendtgørelse 933 af 9. december 1997 om groundhandling

Det følger af artikel 15 iChicago-konventionen,der regulerer international luftfart, atlufthavne skal stå åbne for luftfartøjer fra andre kontraherende stater på samme vilkår,som gælder for nationale luftfartøjer. En afgift, som opkræves af provinslufthavnene fraudenlandske luftfartsselskaber for lufthavnsydelser, må derfor ikke overstige den afgift,som opkræves af et nationalt luftfartsselskab for brug af tilsvarende ydelser. Chicago-konventionens artikel 15 er implementeret i luftfartslovens § 72, der såledesumiddelbart skal overholdes af provinslufthavnene. Det fremgår at bemærkningerne tilluftfartslovens § 72, at artikel 15 næppe er til hinder for, at der kan indføres enmængderabatordning, hvor luftfartselskaber med høj landingshyppighed får en visrabat.Direktiv om lufthavnsafgifter,der er vedtaget i 2009, omfatter alene lufthavne medmere end 5 mio. passagerbevægelser, da en regulering af de øvrige lufthavne ikkeblev anset for nødvendig. Det vil derfor kun gælde for Københavns Lufthavn. Direktivetindeholderminimumsbestemmelservedrørendefastsættelseafbetalingforlufthavnsydelser, således at der sikres en fair behandling.Forordning 1794 / 2006 om den fælles ordning for lufttrafiktjenesterindeholder reglerom beregning af omkostningsgrundlaget for en række lufthavnstakster, der opkrævesaf lufthavne med over 50.000 kommercielle operationer pr år. Forordningen omfatterderfor i dag alene Københavns Lufthavn og Billund Lufthavn.Direktivet og bekendtgørelsen om ground handlinggælder for alle lufthavne. Groundhandling omfatter en række aktiviteter i relation til håndteringen af luftfartøjer,passager og fragt. Bestemmelserne indebærer, at luftfartselskaber i nærmere fastlagtomfang afhængigt at lufthavens størrelse har ret til egen handling, ligesom detfastlægges hvordan konkurrerende aktører kan få adgang til markedet for groundhandling i den enkelte lufthavn, herunder adgang til anlæg og centraliseredeinfrastrukturer, hvilket især har betydning for de største lufthavne. Endvidere er der

Side 14 af 142

fastsat, at den pris, en lufthavn tager for benyttelse af sine ground handlingsanlæg,skal være fastsat på kriterier, der er objektive, gennemsigtige og ikke-diskriminerende.Gennemgang af praksis for regulering af lufthavnstakster i en række udvalgte landeviser, at man i de fleste lande (England, Irland og Holland) har koncentreretreguleringen omkrig de store lufthavne, mens regulering af de regionale lufthavne erundladt helt eller delvis. Den generelle tendens er, at disse lufthavne selv fastsættertaksterne, mens myndighederne behandler klager over takstfastsættelsen.1.4.5Konkurrence- og statsstøttereglerne

KonkurrencereglerneEU-traktatens artikel 101 forbyder virksomheder at indgå aftaler, der begrænserkonkurrencen mærkbart, og artikel 102 forbyder virksomheder at misbruge endominerende stilling. Disse bestemmelser finder anvendelse på provinslufthavnene,hvis betingelserne herfor er opfyldt.De to bestemmelser finder kun anvendelse på virksomheders adfærd,der kan påvirkehandelen mellem medlemsstater mærkbart.Det fremgår i den forbindelse afKommissionens retningslinjer for finansiering af lufthavne, at der er en formodning for,at lufthavne med under 2 millioner passagerer årligt ikke har en mærkbar indflydelsepå samhandelen. Efter disse retningslinjer vil der således være en formodning for, atkun Billund Lufthavns adfærd kan have en mærkbar påvirkning af samhandelen. Detskal dog vurderes konkret fra sag til sag, om en provinslufthavns adfærd påvirkersamhandelen mærkbart.Den danske konkurrencelov indeholder forbudsbestemmelser i henholdsvis § 6 og §11, som er parallelle med forbudsbestemmelserne i EU-traktatens artikel 101 og 102.Efter konkurrenceloven stilles der dog ikke noget krav om, at samhandelen mellemmedlemsstater påvirkes mærkbart.Det følger bl.a. af konkurrencelovens § 6, at en aftale mellem to eller flereprovinslufthavne om at anvende samme takster for lufthavnsydelser er i strid medkonkurrencelovens forbud mod konkurrencebegrænsende aftaler. Ligeledes vil detvære i strid med konkurrencelovens § 6, hvis to eller flere provinslufthavne aftaler atopdele luftfartsselskaber, passagerer eller leverandører imellem sig. Endvidere vil enaftale mellem to eller flere provinslufthavne om at begrænse antallet af slotsumiddelbart stride mod konkurrencelovens forbud mod konkurrencebegrænsendeaftaler.

Side 15 af 142

Fastsættelse af både urimeligt høje og urimeligt lave priser kan udgøre et misbrug afdominerende stilling i strid med konkurrencelovens § 11. En dominerendeprovinslufthavn kan således misbruge sin dominerende stilling på markedet ved atfastsætte urimeligt høje eller lave priser. Hvorvidt en provinslufthavn er dominerende,skal som anført vurderes konkret fra sag til sag.Det er endvidere forbudt for en dominerende provinslufthavn at forskelsbehandleeksempelvis annoncører i lufthavnen eller at forskelsbehandle luftfartsselskaber medhensyn til priser for ground handling-ydelser, hvis de pågældende virksomheder er ikonkurrence.Omkostningsbegrundede rabat- og bonusformer er som hovedregel lovlige, såfremt debaserer sig på objektive og rimelige kriterier og er kendte for køberne. Omvendt findesder kategorier af rabatter, som ofte har konkurrencebegrænsende virkninger, og somkan indebære en diskrimination af aftagerne. Det gælder især de såkaldteloyalitetsrabatter, hvor der ydes særrabat til aftagere, der forpligter sig til at foretagealle deres indkøb eller en stor del af del af deres indkøb hos den pågældendedominerende virksomhed. Det er i hvert enkelt tilfælde nødvendigt at vurdere konkret,hvorvidt en rabat eller bonus udgør et misbrug af en dominerende stilling på detrelevante marked.Efter konkurrencelovens § 11a kan Konkurrencerådet udstede påbud om, at støtte, derer ydet ved hjælp af offentlige midler til fordel for bestemte former forerhvervsvirksomhed, skal bringes til ophør eller skal tilbagebetales. Påbud kanudstedes, når støtten direkte eller indirekte har til formål at forvride konkurrencen, ognår støtten ikke er lovlig i henhold til offentlig regulering.I medfør af konkurrencelovens § 2 er adfærd, der er en direkte og nødvendig følge afoffentlig regulering, undtaget fra forbudsbestemmelserne i den danske konkurrencelov.Provinslufthavnenes takster vil derfor være undtaget den danske konkurrencelovsbestemmelser, i det omfang lovgiver fastsætter provinslufthavnenes takster i medfør afluftfartslovens § 71. I denne situation vil EU-traktatens artikel 101 og 102 imidlertidfortsat finde anvendelse, medmindre den konkurrencestridige adfærd er blevet pålagtvirksomhederne ved en national lovgivning, der berøver virksomhederne enhvermulighed for konkurrence, jf. i den forbindelse tillige artikel 117.ICAO’s principper om bl.a. prisfastsættelse og konkurrencereglerne er ikke i modstridmed hinanden. Det er muligt for en lufthavn at overholde begge regelsæt. Chicago-konventionens artikel 15 og konkurrencereglerne er dog komplementære, idet der kan

Side 16 af 142

opstilles situationer, hvor en lufthavn overholder Chicago-konventionens artikel 15,men ikke overholder konkurrencereglerne – og vice versa.Hvis en lufthavn overholder ICAO’s principper for prisfastsættelse af lufthavnsydelser,hvorefter taksterne skal være omkostningsrelaterede, ikke-diskriminerende og værebaseret på gennemsigtighed, må det som udgangspunkt antages, at den pågældendelufthavn tillige overholder konkurrencelovens og EU-traktatens forbudsbestemmelser.Det skyldes, at ICAO’s principper i et vist omfang hviler på samme grundlag somkonkurrencereglerne. Vurderingen af en lufthavns adfærd efter konkurrencereglerneskal dog altid foretages i forhold til de konkrete forhold og er ikke baseret på ellerforholder sig til ICAO’s principper. Vurderingen foretages med henblik på at vurdere,om den pågældende takst er fastsat med det formål eller den direkte eller indirektefølge at begrænse konkurrencen.Efter Chicago-konventionens artikel 15, der er implementeret i luftfartslovens § 72, erdet ikke tilladt for en lufthavn at opkræve højere priser for lufthavnsydelser afudenlandske selskaber end af nationale selskaber, hvis denne forskel ikke eromkostningsbegrundet.En ikke-dominerende virksomhed kan derimod som udgangspunkt yde forskelligeformer for rabatter uden at overtræde konkurrencereglerne. Ligeledes kan endominerende virksomhed under visse omstændigheder konkurrere på pris, hvis dettebl.a. sker som led i normal handelspraksis og ikke hindrer opretholdelsen ellerskærpelsen af konkurrencen på det pågældende relevante marked.StatsstøttereglerneEU-traktatens artikel 107 fastlægger, at statsstøtte er uforenelig med fællesmarkedet idet omfang, støtten påvirker samhandelen mellem medlemsstaterne.Statsstøtte foreligger, når følgende kumulative betingelser er opfyldt. Støtten skal ydesaf staten eller ved hjælp af statsmidler, støtten skal ydes til virksomheder, der udøveren økonomisk aktivitet, støtten skal indrømme virksomheden en fordel, støtten skalvære selektiv, og støtten skal fordreje eller true med at fordreje konkurrencevilkåreneog have samhandelsvirkning. Statsstøtte omfatter også midler hidrørende fra lokaleeller regionale offentlige myndigheder.Det forhold, at en offentlig virksomhed er organiseret i et privatretligt selskab,udelukker ikke, at en støtteforanstaltning, der iværksættes af et sådan selskab, kantilregnesstaten og dermed udgøre statsstøtte. En provinslufthavn, der er kommunaltejet, kan således være omfattet af statsstøttereglerne, hvis lufthavnen har givet støtteSide 17 af 142

(f.eks. ved at give rabat på visse lufthavnstakster), og lufthavnen ikke er uafhængig afdens kommunale ejere således, at støtten kan tilregnes kommunen.Støtten skal indrømme den pågældende virksomhed en fordel. Det udgør således ikkestatsstøtte, hvis staten indskyder penge i en virksomhed på markedsvilkår. Detskyldes, at virksomheden derved ikke opnår en fordel, idet virksomheden ville kunneopnå samme indskud på markedet.Medlemsstaterne kan i nærmere bestemt omfang overdrage forpligtelser til at udføretjenesteydelserafalmindeligøkonomiskinteressetilprivateogoffentligevirksomheder. Der kan således ydes kompensation til forsyningsmæssige forpligtelserinden for transportområdet, og denne kompensation udgør ikke statsstøtte i artikel107’s forstand under forudsætning af, at en række betingelser er opfyldt. EfterKommissionens opfattelse - som udtrykt i retningslinjerne om finansiering af lufthavne -kan administration og forvaltning af en lufthavn som helhed i særlige tilfælde betragtessom en tjenesteydelse af almindelig økonomisk interesse.Statsstøtte skal anmeldes til og godkendes af Kommissionen. Der er fastsat særligeretningslinjer vedrørende støtte i relation til udførelse af tjenesteydelser af almindeligøkonomisk interesse.1.4.6De kommunalretlige regler

Der er ikke i dag en egentlig lovgivning for lufthavne, hvori der er bestemmelser, somudtrykkeligt tager stilling til spørgsmålet, om hvem der må eje lufthavne, de opgaverejeren må varetage og de nærmere vilkår herfor.Traditionelt har det været en kommunal opgave efter kommunalfuldmagtsreglerne ateje og drive lufthavne.Der har i en længere periode – ca. 14 år – dog været en lov - lov om kommuners ogamtskommuners erhvervsudviklingsaktiviteter - som har givet kommuner hjemmel til ateje og drive lufthavne.Efter ophævelsen pr. 1. januar 2007 af lov om kommuners og amtskommunerserhvervsudviklingsaktiviteter må det antages, at kommuners hjemmel til at eje og ydestøtte til en lufthavn herefter – igen - er reguleret af kommunalfuldmagtsreglerne.Kommunalfuldmagtsreglerne regulerer imidlertid ikke præcist de nærmere forholdvedrørende dette ejerskab eller fastsætter vilkår for den støtte, kommuner kan yde tillufthavnen, som tager højde for de særlige forhold, der gør sig gældende for lufthavne.

Side 18 af 142

Reguleringen

efter

kommunalfuldmagtsreglerne

indebærer

endvidere,

at

de

kommunale lufthavne kun i meget begrænset omfang vil kunne udleje lokaler tilkommercielle aktiviteter. Det betyder, at kommuners mulighed dels for at sikre, at derer sådanne faciliteter i lufthavnen, dels for at opnå fortjeneste herved, er yderstindskrænkede.Der kan efter kommunalfuldmagtsreglerne ikke stilles krav om, at kommunen skalhave dækning for sine udgifter til anlæg og vedligeholdelse fra brugerne. Tværtimodkan kommunen med hjemmel i kommunalfuldmagtsreglerne fuldt ud finansiere anlægog vedligeholdelse og således vederlagsfrit stille anlæg til rådighed for brugerne.Omvendt må det antages, at kommunen ikke kan kræve en pris, der er højere endomkostningerne.Det skyldes, at det som altovervejende hovedregel ikke er en kommunal opgave atopnå fortjeneste ved sin virksomhed. Det er imidlertid tvivlsomt, om spørgsmålet omkommunensopkrævningafbetalingfrabrugerneerreguleretafkommunalfuldmagtsreglerne. Det skyldes, at den tidligere gældende § 71 i lov omluftfart har indeholdt hjemmel til takstregulering i forhold til lufthavne, herunderkommunaltejedelufthavne.skalværeDetimåendvidereantages,medatlufthavnenesogtakstfastsættelseoverensstemmelsekonkurrence-

statsstøttereglerne samt de sektorspecifikke regler for fastsættelse af lufthavnstakster,herunder blandt andet luftfartslovens § 72, ground handling bekendtgørelsen ogforordningen om lufttrafiktjenester Det vil formentlig ikke være i overensstemmelsemed disse regler, at en lufthavn vælger at stille sine anlæg vederlagsfrit til rådighed,uanset at der er hjemmel hertil efter kommunalfuldmagtsreglerne.Der forekommer således at være et behov for at præcisere, at konkurrence- ogstatsstøttereglerne samt de sektorspecifikke regler for fastsættelse af lufthavnstaksterskal iagttages i forbindelse med takstfastsættelsen i kommunale lufthavne.Af andre problemstillinger i forhold til kommuners varetagelse af opgaver i tilknytning tillufthavne bemærkes, at kommuner ikke i den eksisterende lovgivning har hjemmel tilat etablere og drive parkeringsanlæg med fortjeneste for øje, hvilket ellers må ansesfor et naturligt indtjeningsgrundlag for en lufthavn.1.4.7Arbejdsgruppens anbefalinger

Hvis en lufthavns takstfastsættelse sker med respekt for de sektorspecifikke regler forfastsættelse af lufthavnstakster og de generelle statsstøtte- og konkurrenceregler iforbindelsemedtakstfastsættelse,vurderesdet,atdetvilindebære,at

Side 19 af 142

provinslufthavnene

ikke

prisfastsætter

taksterne

for

lufthavnsydelser

uhensigtsmæssigt. Det gælder både i den situation, hvor de markedsmæssige forholdtilsiger, at en provinslufthavn er udsat for et reelt konkurrencemæssigt pres fra andreaktører som, hvor der ikke foreligger et sådan konkurrencemæssigt pres, og hvorlufthavnen derfor må anses for dominerende.I det omfang en provinslufthavner udsat for et reelt konkurrencemæssigt pressikrerdenne konkurrence, at lufthavnens priser fastsættes hensigtsmæssigt. Det skyldes, athver provinslufthavn – som på andre konkurrenceudsatte markeder – netop måfastsætte sine priser henset til konkurrencen på markedet. Konkurrenceloven sikrerendvidere – som på alle andre markeder – at provinslufthavnene ikke indgår indbyrdesaftaler, der begrænser konkurrencen på markedet, og som kan medføre højere priserend, hvad der ville have været tilfældet, hvis markedet havde fungeret frit (dvs. udenaftalerne). Endelig sikrer den sektorspecifikke regulering, at prisfastsættelsen påbetalingen for lufthavnsydelser fastsættes uden, at der sker forskelsbehandling mellemindenlandske og udenlandske aktører.Hvis en provinslufthavnikke er udsat for et tilstrækkeligt konkurrencemæssigt pres,oglufthavnen som følge heraf må anses for dominerende, vil prisfastsættelsen somudgangspunkt kunne ske uden hensyn til – den utilstrækkelige – konkurrence påmarkedet.Markedsforholdenegiversåledesisigselvmulighedforenuhensigtsmæssig prisfastsættelse. Konkurrenceloven sikrer imidlertid også i dennesituation – som på alle andre markeder – at den dominerende lufthavn ikke tager enurimelig høj pris eller diskriminerer sine kunder. Endvidere sikrer den sektorspecifikkeregulering også i denne situation, at fastsættelsen af betalingen for lufthavnsydelserfastsættes uden, at der sker forskelsbehandling mellem indenlandske og udenlandskeaktører.Endvidere sikrer statsstøttereglerne, at grundlaget for konkurrencen mellem de enkelteprovinslufthavne ikke forrykkes som følge af offentlige støtteforanstaltninger.Kommunen kan derfor ikke give støtte til en lufthavn eller en lufthavnsbruger i stridmed statsstøttereglerne.Med hensyn til takstfastsættelse for ground handling-ydelser kan lufthavnene somnævnt fastsætte disse frit inden for rammerne af sektorlovgivningen, herunder groundhandling bekendtgørelsen og konkurrencereglerne.For så vidt angår takstfastsættelse af andre ydelser end ground handling-ydelser,indebærer en takstfastsættelse efter kommunalfuldmagtsreglerne ikke nødvendigvis,

Side 20 af 142

at

konkurrencereglerne

er

overholdt.

Kommunalfuldmagtsreglerne

indeholder

endvidere ikke en præcis og klar regulering, som tager direkte sigte på de særligeforhold, der gør sig gældende i forhold til lufthavne, herunder det forhold at de i megetvidt omfang bør operere på erhvervsøkonomiske vilkår.Arbejdsgruppen anbefaler derfor, at der tilvejebringes en generel hjemmel for detkommunale ejerskab og drift af de danske provinslufthavne således, at kommunereller kommunale fællesskaber direkte eller i selskabsform kan eje og drive lufthavneogtilknyttetvirksomhedsåsomparkeringsanlægogcafeteriapåetforretningsmæssigt grundlag. Det bør i den forbindelse slås fast, at i det omfangbemyndigelsen i luftfartslovens § 71 ikke udnyttes kan lufthavnenes takstfastsættelseske frit, men med respekt for konkurrence- og statsstøttereglerne samt desektorspecifikke regler for fastsættelse af takster i lufthavne, herunder blandt andetluftfartslovens § 72, ground handling bekendtgørelsen og forordningen omlufttrafiktjenester. Herved undgås, at kommuner er omfattet af modsatrettede regelsætvedrørende takstfastsættelse for lufthavnsydelser.Detervurderingen,atreglerneogdekonkurrencemæssigeforholdfor

provinslufthavnene herefter sikrer, at lufthavnene generelt set ikke prisfastsættertaksterne for lufthavnsydelser uhensigtsmæssigt.Arbejdsgruppen anbefaler derfor, at der ikke indføres et system, hvorefter StatensLuftfartsvæsen skal godkende provinslufthavnenes takstfastsættelse. Arbejdsgruppenanbefaler således, at hjemlen i luftfartslovens § 71 til at regulere provinslufthavnenesfastsættelse af takster for benyttelse af lufthavne ikke udnyttes bortset fra, at der alenefastsættes en pligt for provinslufthavnene til at offentliggøre deres takster.Selv om hjemlen i luftfartslovens § 71 ikke udnyttes således, at Statens Luftfartsvæsenikkeskalgodkendetakstfastsættelsen,skalprovinslufthavneneoverholdeluftfartslovens § 72 om ligebehandling, hvorefter der ikke opkræves må højere taksterfor de udenlandske luftfartøjer end for de danske for de samme lufthavnsydelser.

Side 21 af 142

2 Provinslufthavnenes organisering og trafikale forhold2.1Indledning og afgrænsning

I dette afsnit beskrives de større provinslufthavnes forhold for så vidt angårorganisering, økonomi og trafikale forhold. En beskrivelse af lufthavnenes forhold udfra konkurrenceretlige synspunkter findes i afsnit 3.Afsnit 2.2 omhandler de enkelte lufthavnes ejerskab, organisering, økonomi, herunderoffentlig støtte, trafikudvikling og aktuelle aktiviteter.Afsnit 2.3. omhandler provinslufthavnenes trafikale situation, herunder udviklingen ipassagertal for indenrigs- og udenrigsluftfarten.Afsnit 2.4 giver en sammenfatning over afsnit 2.De følgende oplysninger om lufthavnenes økonomi, herunder i hvilket omfanglufthavnene modtager offentlig støtte, er baseret på oplysninger modtaget fra depågældende lufthavne.

2.22.2.1

Provinslufthavnenes placering, organisering, udvikling mv.Generelle markedsforhold

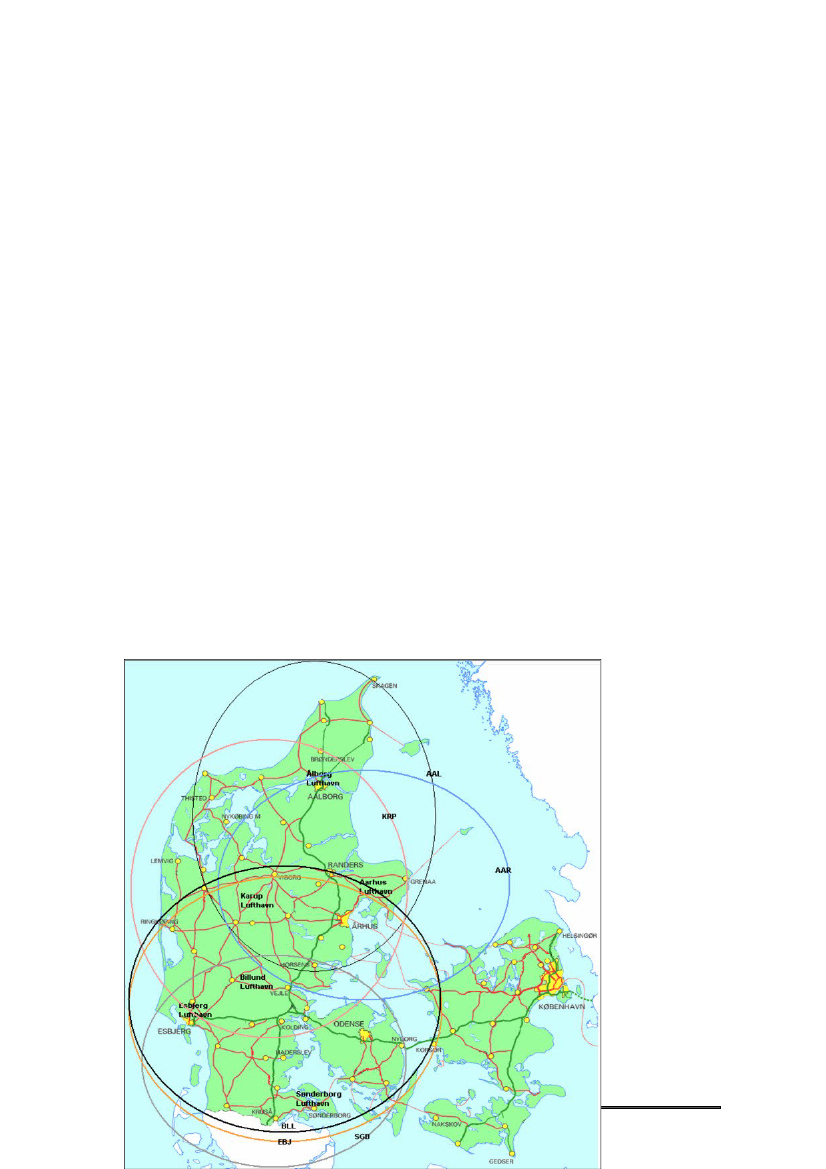

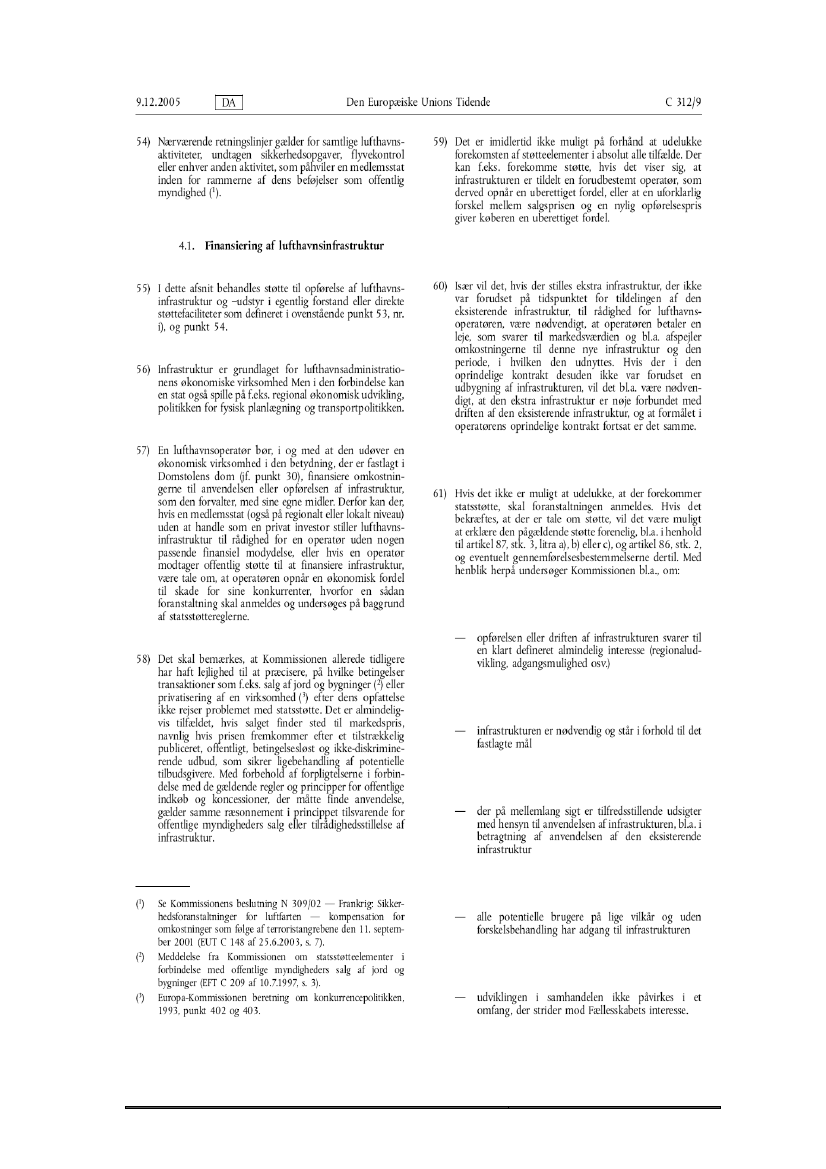

De større provinslufthavne er i denne rapport af overskuelighedshensyn afgrænset tilat omfatte offentligt tilgængelige flyvepladser med flere end 15.000 passagerer1årligt.Københavns Lufthavn, Kastrup er ikke behandlet nærmere i denne rapport, dalufthavnens forhold falder uden for arbejdsgruppens kommissorium.Følgende lufthavne er inddraget i arbejdet:Aalborg LufthavnAarhus LufthavnBillund LufthavnBornholms LufthavnEsbjerg LufthavnKarup LufthavnKøbenhavns Lufthavn, RoskildeSønderborg LufthavnProvinslufthavnens geografiske placering er vist på figur 2.1 nedenfor. Figuren visertillige Københavns Lufthavn Kastrup.1

Antal passagerer er opgjort som summen af både ankommende og afrejsende passagerer

Side 22 af 142

Figur 2.1 Lufthavnenes placering

De danske lufthavne befinder sig i en struktur, som overordnet set kan beskrives somet ”hub and spoke/nav og eger” - netværk. Københavns Lufthavn, Kastrup (hub) er dencentrale del i et rutenetværk, der til dels fødes af de omkringliggende mindreprovinslufthavne (spokes). Langt hovedparten af de danske indenrigsruter ledersåledes enten fra eller til Københavns Lufthavn, Kastrup. Hovedparten afudenrigsflyvninger til og fra Danmark sker på nuværende tidspunkt via KøbenhavnsLufthavn, Kastrup og Billund Lufthavn, mens der som angivet i omtalen af de enkelteprovinslufthavne nedenfor kun i mere begrænset omfang er udenrigsruteflyvning fra deøvrige provinslufthavne.De danske provinslufthavnes primære kunder er flyselskaberne. Lufthavnene betjenerherudover virksomheder, der udfører anden erhvervsmæssig flyvning end rute- ogcharterflyvning, herunder skoleflyvning, taxiflyvning og privatflyvning.De danske provinslufthavne stiller infrastrukturanlæg til rådighed for start og landingsamt parkering af fly. Provinslufthavnene opererer endvidere terminalanlæg forpassager- og godsekspedition samt anlæg til brug for security foranstaltninger.2Jf. Bekendtgørelse nr. 1339 af 3. december 2007 om forebyggelse af forbrydelser modluftfartens sikkerhed (security).2

Side 23 af 142

Lufthavnene udfører endvidere forskellige former for ground handling.3Groundhandling-ydelser er behandlet nærmere i afsnit 4.5.Provinslufthavnenes indtægter kan opdeles i to kategorier.For det førsteopkræverlufthavnene forskellige former for afgifter for de ydelser, som lufthavnene yder tilluftfartsselskaberne.For det andetoppebærer lufthavnene indtægter fra den øvrigekommerciellevirksomhedilufthavnene(typiskiformafentenleje-ogforpagtningsafgifter eller som egne indtægter) fra bl.a. parkeringsanlæg og butikker.Provinslufthavnene har derfor en naturlig interesse i at tiltrække og fastholde så storen trafikmængde som muligtLuftfartsselskaber domicileret i EU har fri adgang til at oprette rutetrafik inden for EU.Den tidligere ordning, hvorefter oprettelse af rutetrafik krævede myndighedernesgodkendelse af bl.a. takster og af hvilken kapacitet, der kunne indsættes på en givenrute, er afskaffet på Fællesskabsplan.Flyselskaberne kan således frit beslutte at beflyve en lufthavn. Denne beslutning vil -alt andet lige – bl.a. være baseret på en kommerciel vurdering af passagergrundlaget idenpågældendelufthavn,dentilbudtelufthavnsservice,herundereventueloverbelastning i lufthavnen, adgangen til og fra lufthavnen over land, lufthavnensserviceniveau og på en vurdering af omkostningerne forbundet med at beflyve denpågældende lufthavn, herunder størrelsen af afgifterne for benyttelse af lufthavnensinfrastruktur.Der er forskelle i udbudet af ground handling-ydelser i de enkelte lufthavne. Somudgangspunkt skal alle provinslufthavne give adgang til, at luftfartsselskaberne kanforetage egen handling. For lufthavne med under 1 million passagerbevægelsergælder denne pligt dog ikke for bagagehåndtering, forpladshandling, brændstof- ogoliepåfyldning samt fysisk håndtering af post/fragtHvad angår levering af ground handling-ydelser til tredjemand er det kun lufthavnemed en årlig trafik på mindst 2 millioner passagerbevægelser, som er omfattet afpligten til at sikre den fri adgang til markedet for levering af ground handling-ydelser.I Danmark er det således kun Københavns Lufthavn, Kastrup og Billund Lufthavn, derer omfattet af pligten til at åbne deres markeder for levering af ground handling-ydelsertil tredjemand.

Som defineret i Bilag I til Bekendtgørelse nr. 933 af 9. december 1997 om adgang til goundhandling-markedet i danske lufthavne, udstedt i medfør af luftfartsloven. Bekendtgørelsen, inkl.bilaget er optaget somBilag 1til denne rapport.3

Side 24 af 142

For de øvrige provinslufthavne gælder, at de alene er forpligtede til at giveluftfartsselskaberne lov til at handle sig selv på visse specifikke områder som for eks.passagerbetjening, rengøring og servicering af flyet, vedligeholdelse af flyet, transportpå jorden og catering.2.2.2Provinslufthavnenes organisering og trafik

Aalborg LufthavnDer har siden 1936 være en indenrigsrute mellem København og Aalborg, dog medafbrydelser bl.a. under 2. verdenskrig. Den nuværende lufthavn er anlagt under 2.verdenskrig som militær lufthavn. Den civile Aalborg Lufthavn er organiseret som etandelsselskab, ejet af følgende kommuner:AalborgJammerbugtRebildBrønderslevFrederikshavnVesthimmerland65,6%013,3%7,6%5,3%4,5%3,7%

Andelskapitalen er på ca. 16 mio. kr. og egenkapitalen omkring 130 mio. kr.Lufthavnen har oplyst, at den ikke modtager offentlig støtte. Den havde i 2008 etoverskud på 1,1 mio. kr. efter afskrivninger og finansielle poster.Aalborg Lufthavn a.m.b.a. ejer terminalbygninger, forplads med hangarområde,lysanlæg til startbane samt ILS-anlæg (Instrument Landings System), mens den øvrigedel af lufthavnen, herunder startbaner, er ejet af Forsvaret. Den civile lufthavns arealerblev erhvervet fra Forsvaret for 1 kr.Aalborg Lufthavn køber brand- og redningstjeneste samt tårntjeneste af Forsvaret.Parterne har indgået en kontrakt om anvendelse af lufthavnen og betalingen herfor.Parterne har fordelt omkostningerne til en række ydelser, som er nødvendige forbegge parter. Det drejer sig bl.a. om vedligeholdelse af baner, vinterbekæmpelse,meteorologisk tjeneste mm.Ground handling udbydes kun af Aalborg Lufthavn. Flyvekontroltjeneste (TWR)udføres af NAVIAIR i henhold til aftale med Forsvaret.Lufthavnen kan karakteriseres som hovedlufthavn for Nordjylland og havde primo2009 ifølge virksomhedens hjemmeside, www.aal.dk, ruteflyvning til København (3

Side 25 af 142

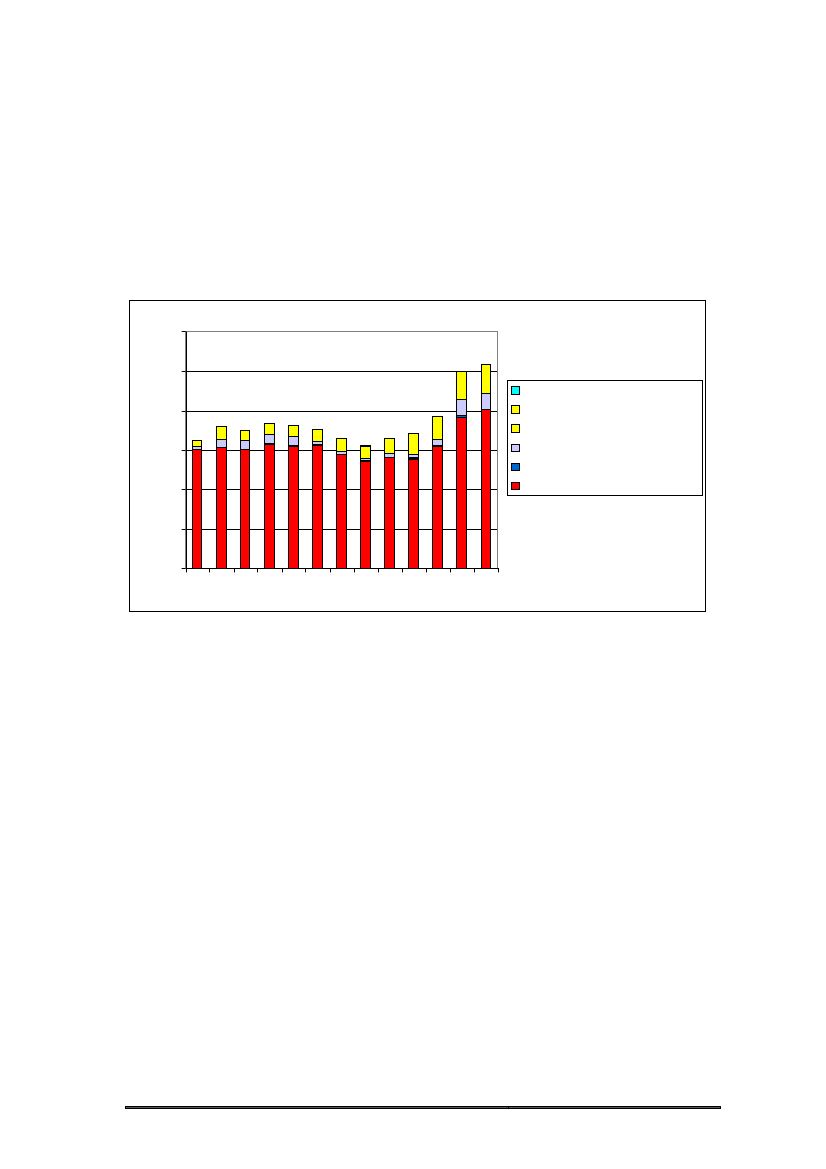

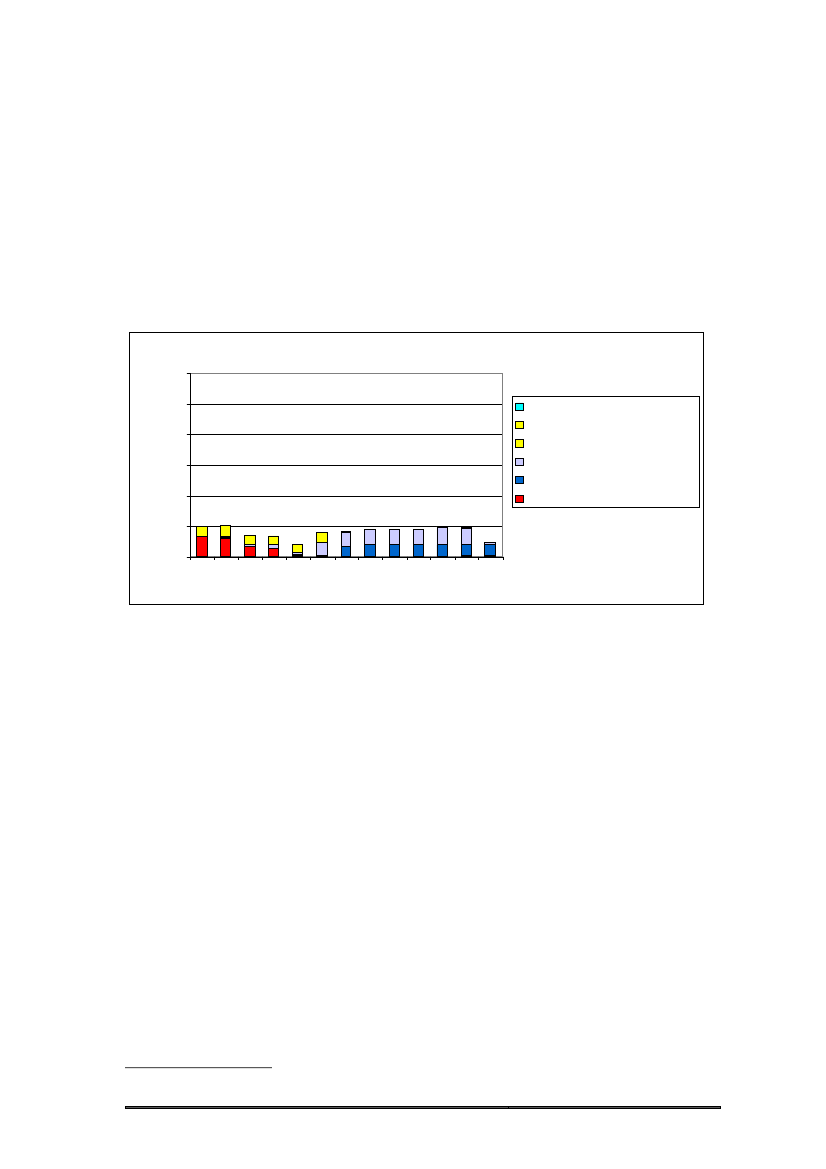

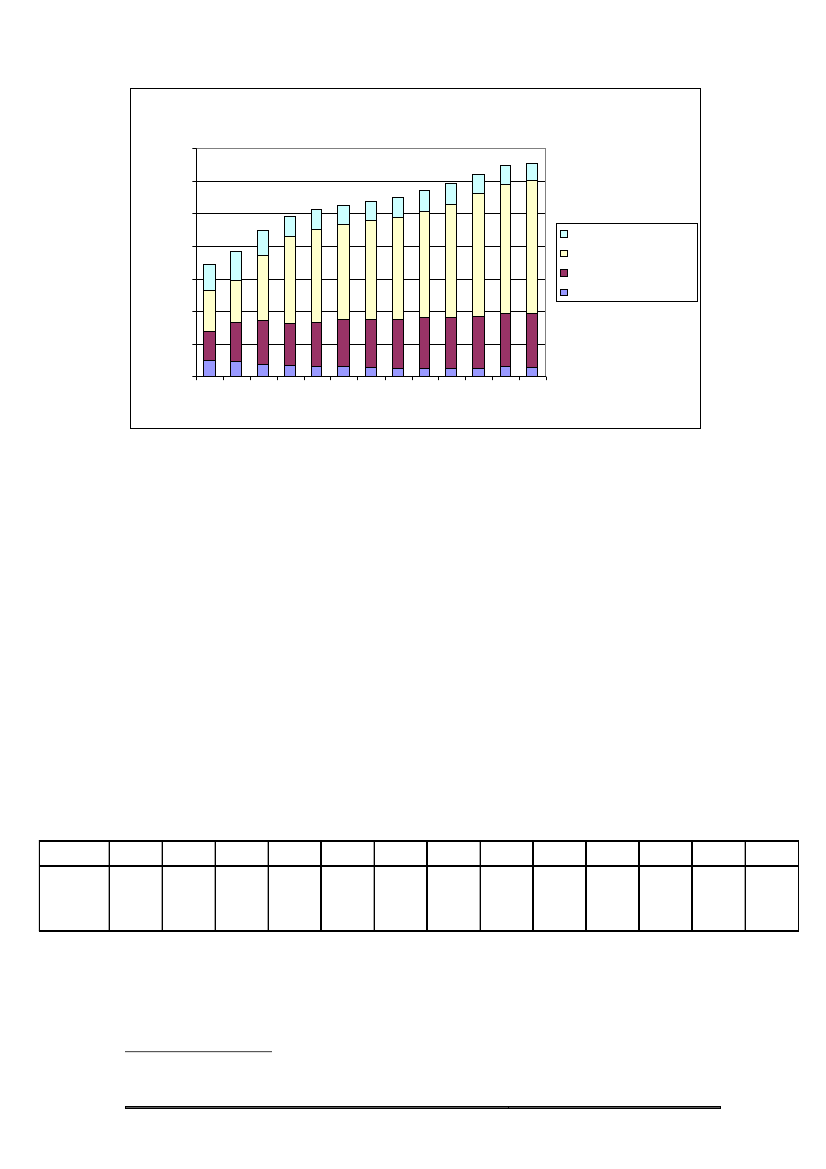

selskaber), en sommerrute til Færøerne og 4 ruter (3 selskaber) til 4 lande. Hertilkommer charterflyvning og anden flyvning.Lufthavnen havde i alt 1.032.000 ankommende og afrejsende passagerer i 2008.Udviklingen i antal afrejsende passagerer siden 1996 fremgår af figur 2.2. Det fremgåraf figuren, at Aalborg Lufthavn – som den eneste danske provinslufthavn – siden 2005har oplevet en kraftig stigning i antallet af indenrigspassagerer.Figur 2.2 Afrejsende passagerer fra Aalborg Lufthavn 1996 – 20081.000 passagerer600

500International Anden flyvning

40030020010001996199719981999200020012003200420052006200720082002

International Charter/taxi flyvningInternational RuteflyvningerNational Anden flyvningNational Charter/taxi flyvningNational Ruteflyvninger

Aarhus LufthavnDer har været indenrigsflyvning mellem Aarhus Lufthavn og København siden 1946,bortset fra en kort periode i 1953-54. Lufthavnen er anlagt under 2. verdenskrig sommilitær flyveplads. Aarhus Lufthavn er nu organiseret som et aktieselskab, ejet affølgende kommuner:

ÅrhusRandersNorddjursSyddjursFavrskov

58,07%18,44%7,83%7,83%7,83%

Efter en udvidelse af aktiekapitalen i foråret 2008, hvorved tillige Favrskov Kommuneblev medejer, udgør lufthavnens aktiekapital 65,1 mio. kr. Aktiekapitalen er fordeltmellem de 5 kommuner som vist ovenfor. Lufthavnens egenkapital udgjorde ultimo2008 i alt 93,9 mio. kr. Lufthavnen havde et underskud på 1,8 mio. kr. i 2008. Detfremgår af ledelsesberetningen i lufthavnes årsregnskab for 2007, at der bl.a. gennemkapitaludvidelser er tilvejebragt den nødvendige kapital til i årene 2008/2009 at

Side 26 af 142

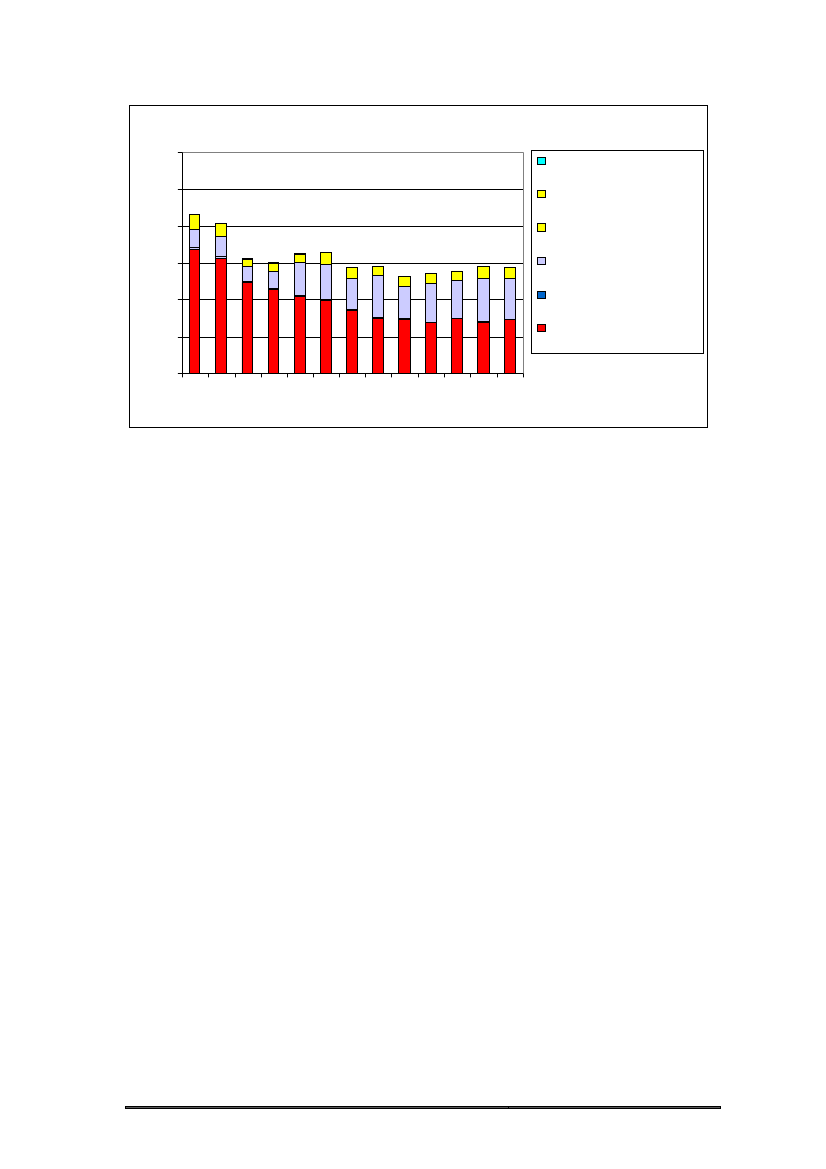

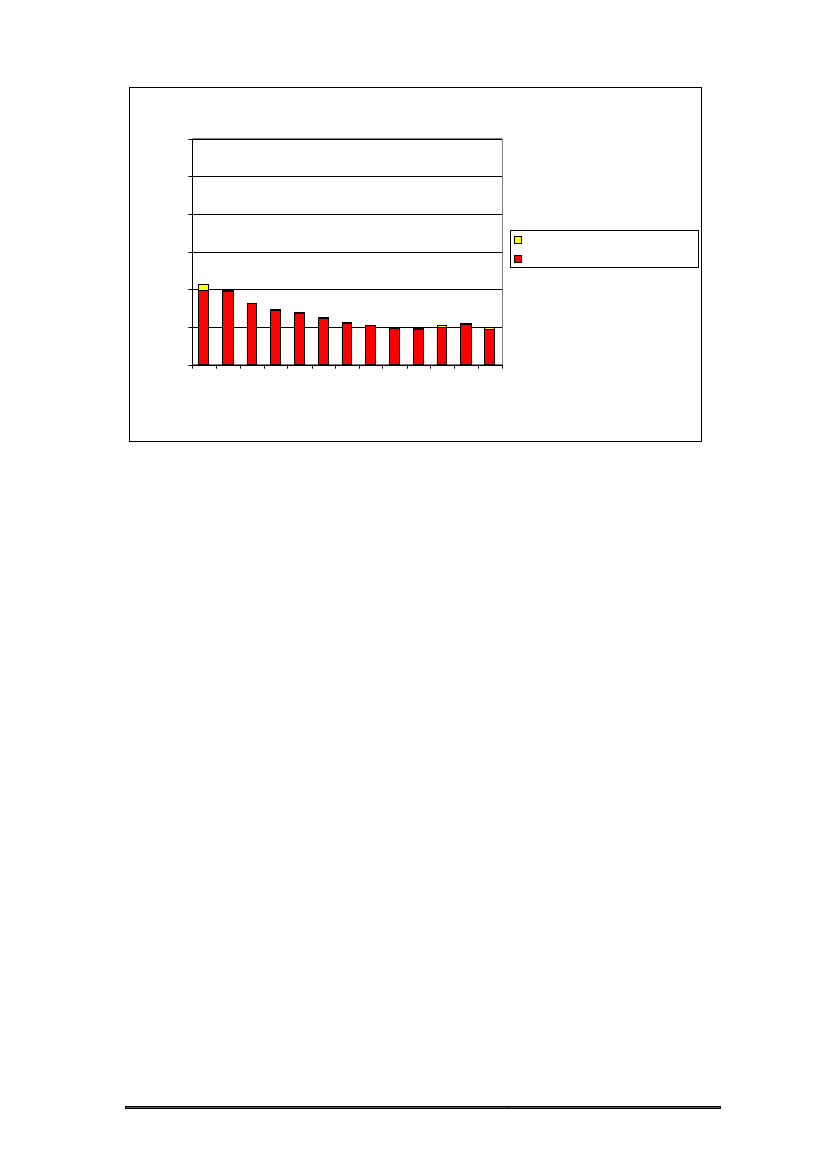

investere ca. 40 mio. kr. i nye anlæg og forbedringer af eksisterende anlæg.Investeringerne omfatter anlæg af en ny vestlig adgangsvej, renovering af lufthavnenscheck-in område og bagageanlæg samt renovering af terminalbygningens facade modnord.Aarhus Lufthavn A/S har oplyst, at lufthavnen ikke modtager offentlig støtte.Med virkning pr. 1.9.2002 godkendte Folketingets Finansudvalg, at Aarhus Lufthavn A/S for 14,5 mio. kr. erhvervede den del af arealerne på den tidligere FlyvestationTirstrup, som lufthavnen havde lejet siden juni 1998 (ca. 50 % af arealet af dentidligere flyvestation). Aarhus Lufthavn A/S’s terminalbygning, hangarer og en rækkefaste anlæg ligger på de pågældende arealer, som lufthavnen lejede af Forsvaret førsalget.Ground handling udføres af Aarhus Lufthavn A/S samt af SAS. Brand- ogredningstjeneste udføres af lufthavnen. Flyvekontroltjeneste (TWR) udføres afNAVIAIR mod et årligt vederlag fra lufthavnen på 1,6 mio. kr.Aarhus lufthavn er en hovedlufthavn for Østjylland. Lufthavnen har foruden ruteflyvningen del skole- og fritidsflyvning. Lufthavnen havde primo 2009 ifølge virksomhedenshjemmeside, www.aar.dk, ruteflyvning til København (1 selskab), og 5 ruter (4selskaber) til 5 lande. Hertil kommer charterflyvning samt anden flyvning. Lufthavnenhavde i alt 570.000 ankommende og afrejsende passagerer i 2008. Udviklingen i antalafrejsende passagerer siden 1996 fremgår af figur 2.3, hvor især faldet i antallet afindenrigspassagerer efter åbningen af den faste forbindelse over Storebælt i 1997 / 98er markant.

Side 27 af 142

Figur 2.3 Afrejsende passagerer fra Aarhus Lufthavn 1996 – 20081.000 passagerer60050040030020010001996199719981999200020012002200320042005200620072008

International Anden flyvningInternational Charter/taxiflyvningInternational RuteflyvningerNational Anden flyvningNational Charter/taxiflyvningNational Ruteflyvninger

Billund LufthavnBillund Lufthavn blev anlagt som en privat flyveplads til brug for virksomheden LEGO.Lufthavnen blev i 1964 omdannet til en offentlig lufthavn og åbnet for ruteflyvning.Lufthavnen var oprindeligt organiseret som et andelsselskab, men blev i 1997omdannet til et aktieselskab, ejet af følgende kommuner:VejleKoldingBillundHorsensFredericiaHedenstedIkast-BrandeSkanderborg34,3%25,9%15,0%10,7%6,9%6,1%1,0%0,1%

Billund Lufthavns aktiekapital er på 100 mio. kr., og egenkapitalen udgjorde ultimo2008 i alt 279,5 mio. kr. Selskabets regnskab viste i 2008 et driftsresultat (Resultat førfinansielle poster) på 24,4 mio.kr. og et regnskabsmæssigt resultat på -6,0 mio. kr.Billund Lufthavn A/S ejer alle arealer, bygninger, tekniske installationer og start- ogrullebaner i lufthavnen.Lufthavnen har oplyst, at den ikke modtager offentlig støtte.Ground handling samt brand- og redningstjeneste udføres af lufthavnen. Flyvekontrol-tjeneste (TWR/APP) udføres i henhold til aftale med NAVIAIR, der opkræver ensærskilt afgift fra flyselskaberne herfor.

Side 28 af 142

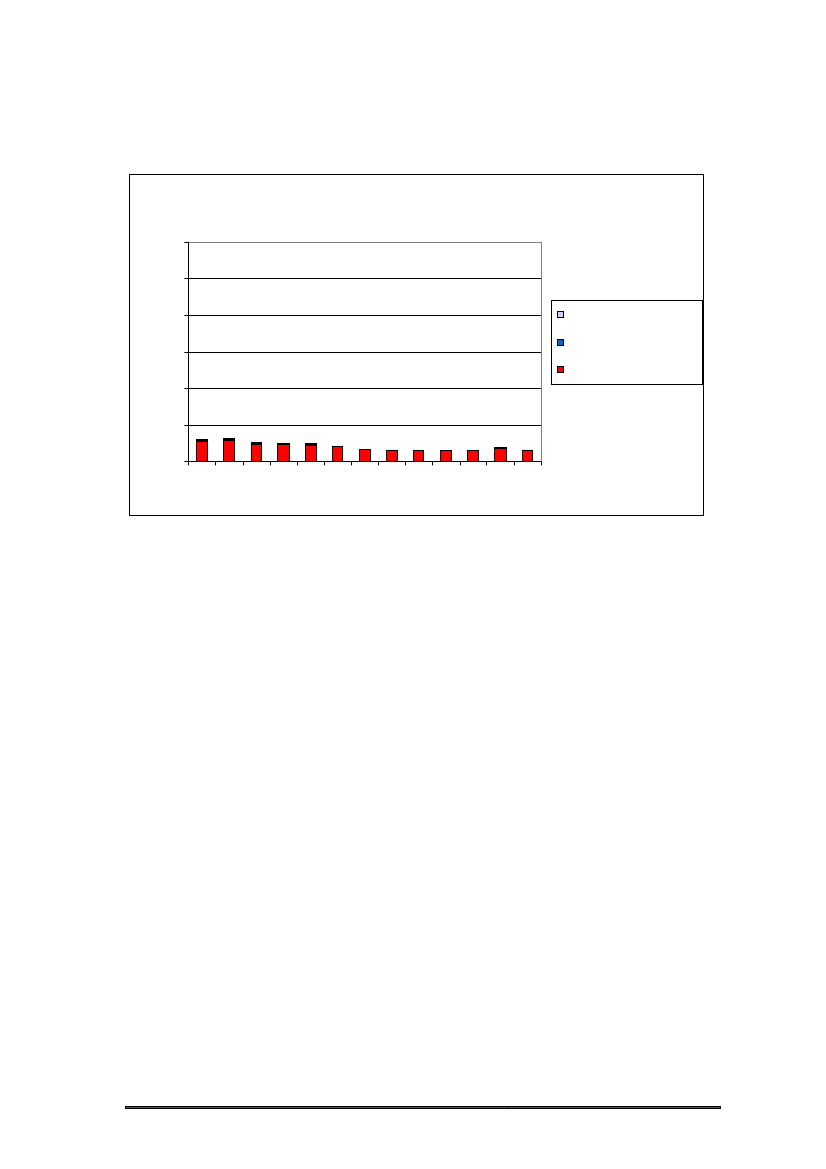

Lufthavnen har primært international rute- og chartertrafik, men har ogsåindenrigstrafik. Lufthavnen havde primo 2009 ifølge virksomhedens hjemmeside,www.billund-airport.dk, 2 indenrigsruter (1 selskab) til København og Bornholm, og 37ruter (10 selskaber) til 15 lande samt 4 sommerruter. Billund Lufthavn har endvidereskoleflyvning og anden flyvning i et mindre omfang. Udviklingen i antal afrejsendepassagerer siden 1996 fremgår af figur 2.4.

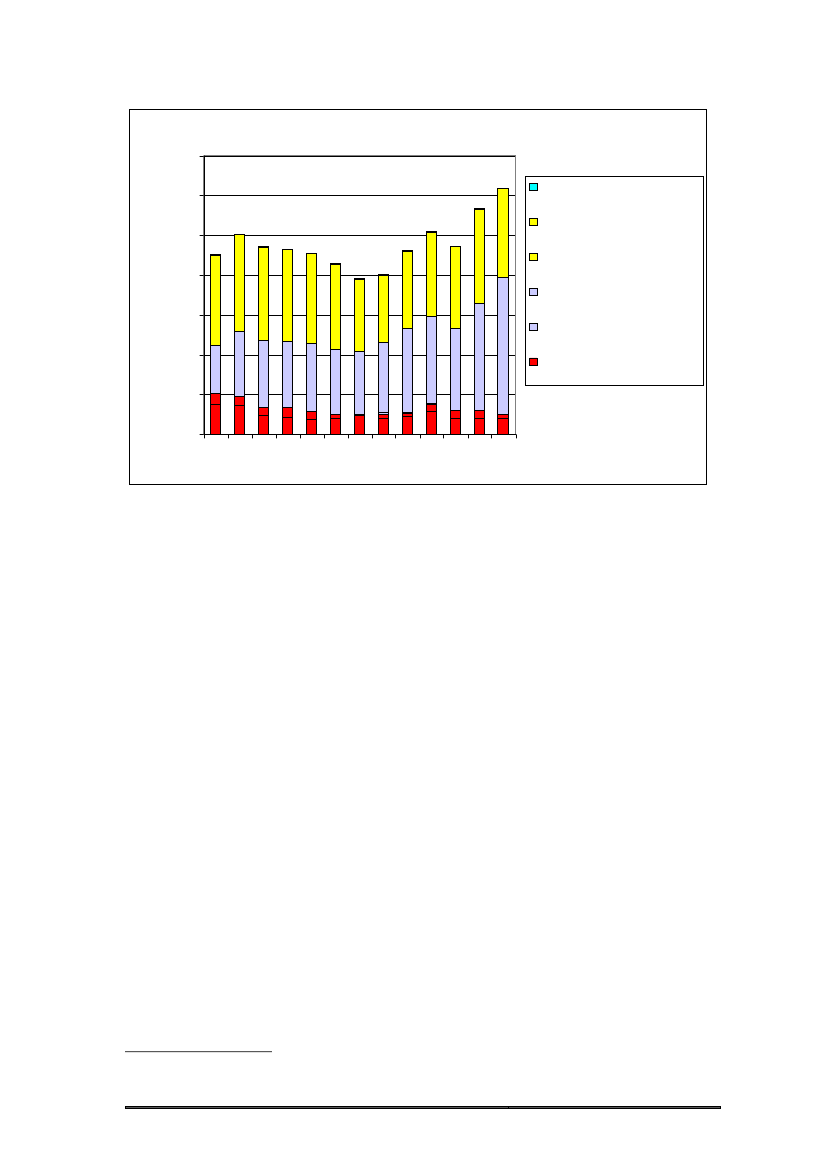

Side 29 af 142

Figur 2.4 Afrejsende passagerer fra Billund Lufthavn 1996 – 20081.000 passagerer140012001000800National Anden flyvning60040020001996199719982000200220042006200720081999200120032005National Charter/taxi flyvningNational RuteflyvningerInternational Anden flyvningInternational Charter/taxiflyvningInternational Ruteflyvninger

Det fremgår af figur 2.4, at lufthavnens betydeligste aktivitet består i at formidleinternational trafik. Lufthavnen havde i alt 2.474.000 ankommende og afrejsendepassagerer i 2008.Bornholms LufthavnBornholms Lufthavn er anlagt i 1940, og lufthavnen har haft ruteflyvning til Københavnsiden da. Lufthavnen er ejet af staten. Lufthavnen er organisatorisk en del af StatensLuftfartsvæsen (SLV).Lufthavnen havde i 2008 et driftsresultat (resultat før afskrivninger og finansielleposter) på -16,6 mio. kr., der blev dækket af en finanslovsbevilling. BornholmsLufthavnslufthavnstaksterskalgodkendesafFolketingetsTrafikudvalg,jf.Luftfartslovens § 71. Bornholms Lufthavns primære indtægtskilde er starttakster, idetlufthavnen ikke opkræver passagertakster, jf. Akt 86 25/11 1997. StatensLuftfartsvæsen yder Bornholms Lufthavn en kompensation for at opfylde forpligtelser tiloffentlig tjeneste, jf. §§ 1 og 2 i ”Aftale mellem Statens Luftfartsvæsen og BornholmsLufthavn…” af 31. maj 2007.4Groundhandlingsamtbrand-ogredningstjenesteudføresaflufthavnen.

Flyvekontroltjeneste (TWR) udføres af NAVIAIR i henhold til aftale.

Aftalen mellem Bornholms Lufthavn og Statens Luftfartsvæsen er udarbejdet i samarbejdemed Konkurrencestyrelsen4

Side 30 af 142

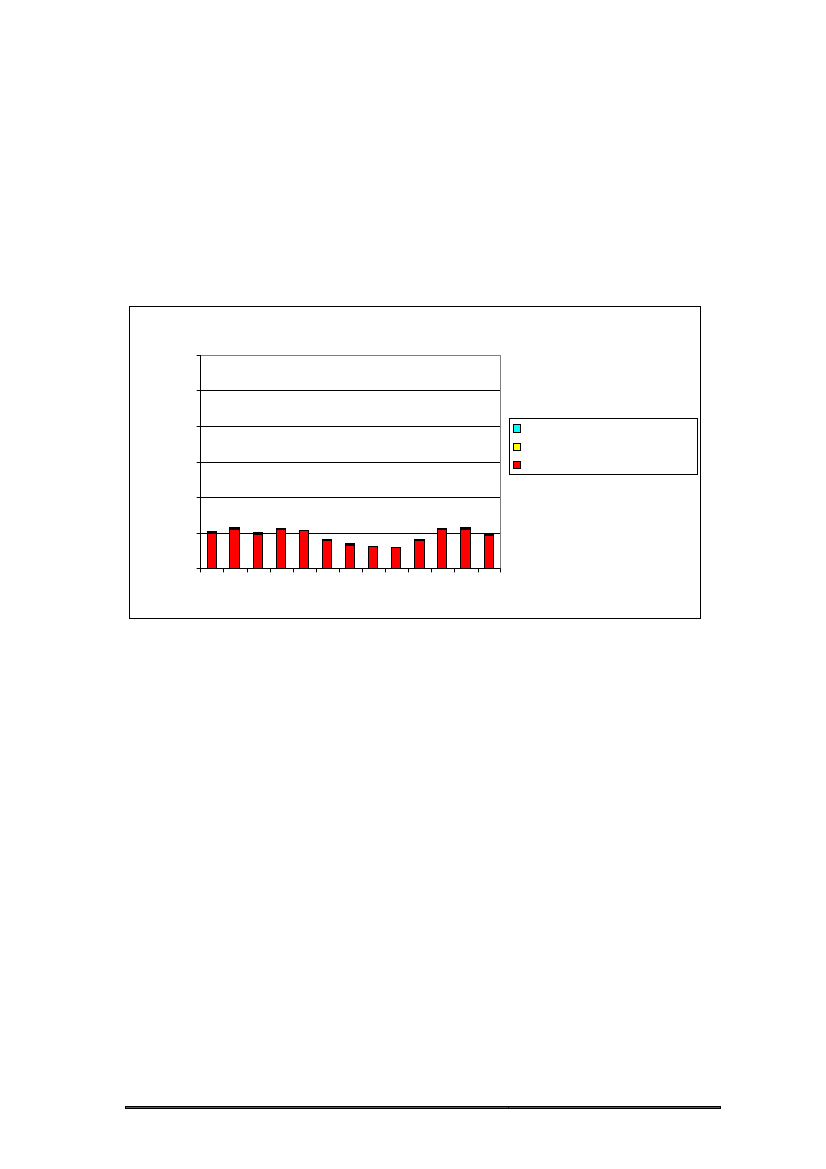

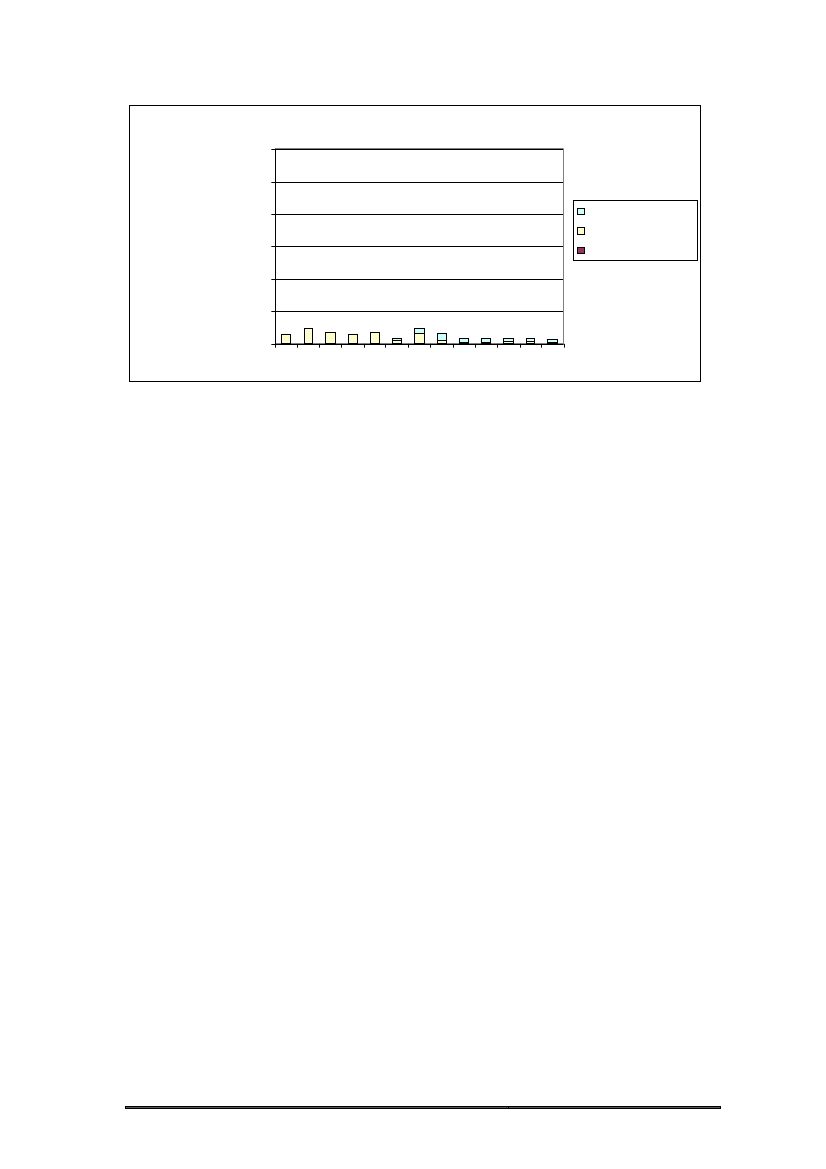

Lufthavnen er den eneste lufthavn på Bornholm, og lufthavnen har primærtindenrigsflyvning. Lufthavnen havde primo 2009 ifølge virksomhedens hjemmeside,www.bornholms-lufthavn.dk, 2 indenrigsruter (2 selskaber) til København og Billund,og 2 sommerruter (2 selskaber) til 2 lande. Bornholms lufthavn har endviderecharterflyvning og anden flyvning såsom skole- og taxiflyvning. Lufthavnen havde i alt192.000 ankommende og afrejsende passagerer i 2008. Udviklingen i antal afrejsendepassagerer siden 1996 fremgår af figur 2.5.Figur 2.5 Afrejsende passagerer fra Bornholms Lufthavn 1996 – 20081.000 passagerer60050040030020010001996199719981999200020012002200420052006200820032007International Anden flyvningInternational Charter/taxi flyvningNational Ruteflyvninger

Esbjerg LufthavnEsbjerg fik en statslufthavn i 1937, hvorfra der bl. a. var en rute til København. I 1971blev statslufthavnen afløst af den nuværende lufthavn, der er anlagt af EsbjergKommune. Lufthavnen er organisatorisk en del af Esbjerg Kommune. Kommunen ejersåledes alle arealer, bygninger, tekniske installationer og start- og rullebaner.Lufthavnen havde i 2008 et driftsresultat på -3,6 mio. kr. Underskuddet blev dækketved en bevilling fra kommunen.Ground handling samt brand- og redningstjeneste udføres af Esbjerg Lufthavn.Lufthavnen udfører Flyveinformationstjeneste (AFIS) i visse perioder. Herudover er derfor den øvrige tid i døgnet indgået aftale med NAVIAIR om etablering og udøvelse afflyvekontroltjeneste (TWR).Esbjerg Lufthavn havde en indenrigsrute til København 1937 – 2000, og i perioden2000 – 2007 havde lufthavnen en udenrigslavprisrute. Esbjerg Lufthavn er

Side 31 af 142

primærlufthavn for trafikken i forbindelse med off-shore aktiviteterne i Nordsøen, oghar desuden en mindre del regional international trafik. Lufthavnen havde primo 2009ifølge virksomhedens hjemmeside, www.esbjerg-lufthavn.dk, 2 ruter (2 selskaber) til 2lande. Hertil kommer charterflyvning samt anden flyvning. Esbjerg Lufthavn havde i2008 i alt 94.000 ankommende og afrejsende passagerer. Udviklingen i antalafrejsende passagerer siden 1996 fremgår af figur 2.6. Det fremgår heraf, at EsbjergLufthavns indenrigsflyvning blev indstillet efter åbningen af den faste forbindelse overStorebælt 1997 - 1998.Figur 2.6 Afrejsende passagerer fra Esbjerg Lufthavn 1996 – 20081.000 passagerer60050040030020010009697989901020305000406071919191920202020202020202008

International Anden flyvningInternational Charter/taxi flyvningInternational RuteflyvningerNational Anden flyvningNational Charter/taxi flyvningNational Ruteflyvninger

Karup LufthavnKarup Lufthavn blev anlagt under 2. verdenskrig som en militær lufthavn. Lufthavnenblev i henhold til Folketingsbeslutning af 20. maj 1965 angående civil benyttelse af demilitære flyvestationer5åbnet for civil ruteflyvning, og siden har der væretindenrigsflyvning på lufthavnen.Karup Lufthavn er organiseret som et andelsselskab, ejet af følgende kommuner:

HerningHolstebroViborgIkast-BrandeSkiveRingkøbing-SkjernSilkeborgStruerLemvig5

28,0%18,5%12,6%9,3%8,0%7,3%7,0%5,6%3,7%

Folketingstidende, Till. C, spalte 517 - 518

Side 32 af 142

Karup Lufthavns andelskapital er på 6,2 mio. kr., og selskabets egenkapital udgjordeultimo 2008 i alt 19,8 mio. kr. Selskabets regnskab viste i 2008 et driftsresultat på 2,4mio. kr. før afskrivninger på 1,9 mio. kr. og et regnskabsmæssigt resultat på 0,5 mio.kr. efter afskrivninger.Karup Lufthavn har oplyst over for arbejdsgruppen, at lufthavnen ikke har modtagetnogen form for tilskud siden 1966. Lufthavnens aktiviteter er brugerfinansierede viaopkrævning af omkostningsdækkende afgifter. Startafgifter fastsættes af Forsvaret.Startafgift opkræves af lufthavnen, der i fuldt omfang afregner afgiften til Forsvaret.Karup Lufthavn a.m.b.a ejer terminalbygningen og lufthavnens ILS-anlæg. Alle øvrigeanlæg og installationer ejes af Forsvaret. Tårntjeneste (TWR) (ekskl. drift af ILS –anlæg), brand- og redningstjeneste samt meteorologisk tjeneste leveres af Forsvaret ihenhold til en aftale mellem Forsvaret og Karup Lufthavn. Karup Lufthavn kanherudover købe yderligere ydelser af Forsvaret efter behov. Forsvaret har PPR – PriorPermission Required – for den civile beflyvning af lufthavnen, hvilket indebærer, atForsvaret skal godkende eventuelle nye faste ruter.Forsvaret udfører bl.a. vedligeholdelse af baner, vinterbekæmpelse og meteorologisktjeneste. Parterne har fordelt omkostningerne til disse ydelser, som er nødvendige forbegge parters brug af lufthavnen. Ground handling tilbydes af Karup Lufthavn.Karup Lufthavn er primært indenrigslufthavn for Midtjylland. Lufthavnen havde ifølgevirksomhedens hjemmeside, www.karup-airport.dk, primo 2009 ruteflyvning tilKøbenhavn (1 selskab). Hertil kommer charterflyvning samt anden flyvning.Lufthavnen havde i alt 197.000 ankommende og afrejsende passagerer i 2008.Udviklingen i antal afrejsende passagerer siden 1996 fremgår af figur 2.7. Det fremgåraf figuren, at lufthavnen i årene efter åbningen af den faste forbindelse over Storebæltoplevede et gradvist fald i passagerantallet. Karup Lufthavns passagertal er nu nedepå ca. ½-delen af antallet i 1996.Figur 2.7 Afrejsende passagerer fra Karup Lufthavn 1996 – 2008

Side 33 af 142

1.000 passagerer60050040030020010001996199719981999200020012002200320042005200620072008

International Charter/taxi flyvningNational Ruteflyvninger

Sønderborg LufthavnSønderborg Lufthavn er anlagt i 1968 - 1969. Kommunen og amtet afholdtanlægsudgifterne til banen, mens Cimber Air afholdt udgifterne til opførelse afterminalbygning, tårn og de nødvendige faciliteter. Cimber Air drev SønderborgLufthavn i de første år. I dag varetager Sønderborg Lufthavn brand- ogredningstjenestesamtgroundhandling.LufthavnenudførertilligeFlyvepladsinformations-tjeneste (AFIS).Sønderborg Lufthavn var indtil årsskiftet 2006/2007 organiseret som et andelsselskabejet af flere kommuner. Efter kommunesammenlægningen er lufthavnen ifølgelufthavnens hjemmeside, www.sonderborg-lufthavn.dk, ejet af Sønderborg Kommuneog organiseret som en driftsorganisation under teknisk afdeling.Sønderborg Lufthavn havde et driftsresultat på -2,1 mio. kr. i 2008, der blev dækketdels ved en bevilling fra Sønderborg Kommune, dels ved et tilskud fra staten somafløsning af det tilskud, den tidligere Sønderjyllands Amtskommune gav indtil 2006, jf.Finansloven § 28.31.09.Lufthavnen kan karakteriseres som en regional lufthavn med primært indenrigstrafik ogskoleflyvning. Lufthavnen havde primo 2009 ifølge virksomhedens hjemmeside,www.eksb.dk, 1 indenrigsrute (1 selskab). Hertil kommer charterflyvning samt andenflyvning. Lufthavnen havde i alt 66.000 ankommende og afrejsende passagerer i 2008.Udviklingen i antal afrejsende passagerer siden 1996 fremgår af figur 2.8. Det fremgår

Side 34 af 142

af figuren, at Sønderborg Lufthavns indenrigsflyvning stort set blev halveret iforbindelse med åbningen af den faste forbindelse over Storebælt 1997 - 1998.Figur 2.8 Afrejsende passagerer fra Sønderborg Lufthavn 1996 – 20081.000 passagerer60050040030020010001996199719981999200020012002200320042005200620072008National Anden flyvningNational Charter/taxi flyvningNational Ruteflyvninger

Roskilde LufthavnRoskilde lufthavn er anlagt i 1973. Roskilde Lufthavn er en del af det børsnoteredeaktieselskab Københavns Lufthavne A/S, hvoraf staten p.t. ejer ca. 39 %.Københavns Lufthavne A/S offentliggør ikke et tilgængeligt separat regnskab forRoskilde Lufthavn.Københavns Lufthavne A/S ejer alle arealer, bygninger, tekniske installationer og start-og rullebaner i Roskilde Lufthavn. Lufthavnen udfører brand- og redningstjeneste,mens NAVIAIR i henhold til aftale udfører Flyvekontroltjeneste (TWR) og opkræversærskilt afgift herfor.For luftfartøjer med maksimalt 19 passagersæder ydes ground handling afvirksomheden Executive Jet. For luftfartøjer med 20 passagersæder eller derover ydesground handling af Roskilde Lufthavn.Roskilde Lufthavn bliver primært benyttet til skole-, taxa- og træningsflyvning, oglufthavnen har ingen ruteflyvning. Roskilde Lufthavn havde i alt 20.000 ankommendeog afrejsende passagerer i 2008. Udviklingen i antal afrejsende passagerer siden 1996fremgår af figur 2.9.

Side 35 af 142

Figur 2.9 Afrejsende passagerer fra Roskilde Lufthavn 1996 – 20081.000 passagerer

60050040030020010001996199719981999200020012002200320042005200620072008Anden flyvningCharter/taxi flyvningRuteflyvninger

2.32.3.1

Udviklingen i antal flyrejsendeIndenrigsluftfart

Udviklingen i antal passagerer mellem Jylland og København/Danmark øst forStorebælt med henholdsvis fly, tog og bil fremgår af nedenstående figur 2.10. Talleneer baserede på statistik fra Statens Luftfartsvæsen og oplysninger modtaget fra Sund& Bælt A/S.Figur 2.10 Udviklingen i antal rejsende mellem Øst- og Vestdanmark 1996 – 2008fordelt på transportmåde

Side 36 af 142

mio pass

35,030,025,020,015,010,05,00,01996199719981999200020012002200320042005200620072008

FærgerBilrejsende Store BæltTogpassagererFlyrejsende

Det fremgår af figur 2.10, at åbningen af den faste forbindelse over Storebælt6faldersammenmedetfortsatfaldipassagertalletforindenrigsflyruterne.Indenrigsflyvningerne i Odense, Vojens og Esbjerg lufthavne er over en årrækkeblevet indstillet efter åbningen af den faste forbindelse over Storebælt.Det fremgår endvidere af figur 2.10, at den samlede øst-vest passagertrafik fortsattemed at stige efter broforbindelsens åbning og, at især de rejsende med bil tegner sigforenfortsatstigendeandelaftrafikkenmellemØstogVestdanmark.Passagertrafikken med tog har dog også været stigende de senere år, om end imindre omfang end biltrafikken.Det fremgår af tabel 2.1 nedenfor, at flypassagerernes andel af den samlede trafikmellem Øst- og Vestdanmark har været aftagende i perioden.Tabel 2.1 Flypassagerernes andel af Øst – Vesttrafikken i Danmark 1996 – 2008ÅrAndelflypassa-gerer19961997199819996,9 %20006,1 %20015,7 %20025,1 %20034,7 %20044,5 %20054,4 %20064,3 %20074,5 %20084,3 %

13,8 % 11,8 % 8,0 %

Storebæltsforbindelsen blev indviet i juni 1997 (togforbindelsen) og i juni 1998(vejforbindelsen).6

Side 37 af 142

2.4

Sammenfatning

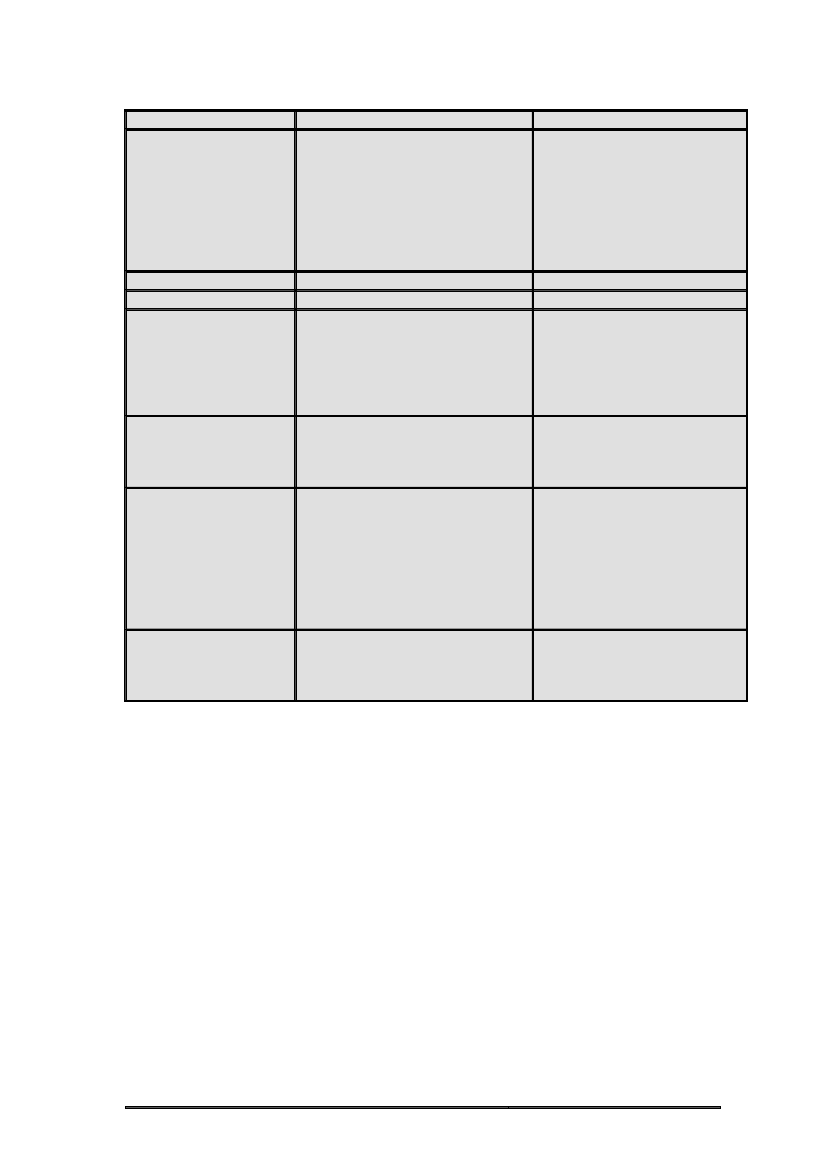

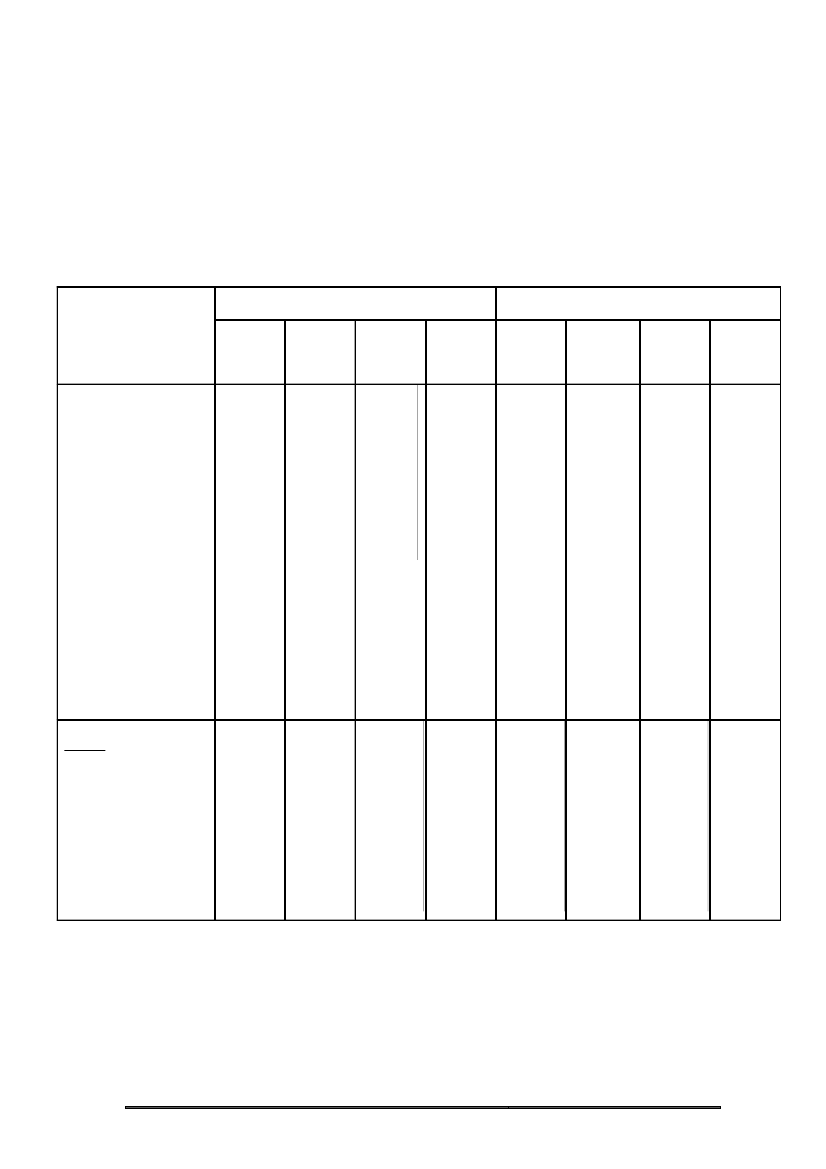

De danske provinslufthavne er oprindeligt etableret på forskelligt grundlag, herundersom militære anlæg (der senere tillige dannede grundlag for den civile luftfart), privateanlæg og offentligt tilgængelige lufthavne.Provinslufthavnene er tillige organiseret på forskellig vis. De danske provinslufthavneer således organiseret som henholdsvis kommunalt ejede aktieselskaber, kommunaltejede andelsselskaber, som en del af en kommune, en statsejet lufthavn, og enlufthavn ejet af et privat aktieselskab med statslig ejerandel.En række af de større danske provinslufthavne modtager/har modtaget forskelligeformer for offentlig støtte. Omstående tabel 2.2 giver et overblik over hvilke typeroffentlig støtte, de større danske provinslufthavne modtager.Det fremgår af tabel 2.2, at nogle provinslufthavne får et direkte kommunalt tilskud tildækning af regnskabsmæssigt underskud. Andre provinslufthavne er placerede påeller sammen med militære flyvestationer og betaler ikke samtlige omkostninger tilinfrastruktur mv., idet Forsvaret udfører en række tjenester for og udbyder en rækkeydelser til de pågældende provinslufthavne. For de lufthavne, som er organiseredesom kommunalt ejede selskaber, gælder tillige, at den nødvendige selskabskapital ertilvejebragt af offentlige midler.

Side 38 af 142

Tabel 2.2 Oversigt over formerne for offentlig støtte til provinslufthavneneLufthavnAalborg LufthavnDirekte offentlig støtte-Indirekte offentlig støtte- 100 % kommunalt ejetandelsselskab- Betaler ikke fuldeomkostninger forinfrastruktur og visseydelser, idet lufthavnen erplaceret på militærflyvestation- 100 % kommunalt ejet A/S- 100 % kommunalt ejet A/S

Aarhus LufthavnBillund LufthavnBornholms Lufthavn

--

Esbjerg lufthavn

--

Karup Lufthavn

--Direkte drifts- oginvesteringsstøtte viafinanslovsbevillingNedsættelse afpassagerafgiften i henholdtil lovKommunal dækning afdriftsunderskudInvesteringer afholdes afkommunal bevilling-

- Del af Esbjerg kommune

Sønderborg Lufthavn

Kommunal dækning afdriftsunderskud- Kommunalt anlægstilskud- Statsligt tilskud

-

- 100 % kommunalt ejetandelsselskab- Betaler ikke fuldeomkostninger forinfrastruktur og visseydelser, idet lufthavnen erplaceret på militærflyvestation- Del af SønderborgKommune

De danske provinslufthavnes primære kunder er flyselskaberne. Lufthavnene betjenerherudover virksomheder, der udfører anden erhvervsmæssig flyvning end ruteflyvning,herunder skoleflyvning, taxiflyvning og privatflyvning. Lufthavnene har herudover enrække sekundære kommercielle aktiviteter såsom parkeringsanlæg, butikker ogudlejning af reklameplads.Flyselskabernes beslutning om at beflyve en given lufthavn vil være baseret på enkommerciel vurdering af de indtjeningsmuligheder, som den enkelte provinslufthavntilbyder. Denne vurdering baserer sig på en række forhold, herunder størrelsen aftaksterne for lufthavnsydelser i den pågældende lufthavn.

Side 39 af 142

3 Provinslufthavnenes

konkurrencesituation

ud

fra

konkurrenceretlige synspunkter3.1Indledning

Formålet med dette afsnit er at beskrive lufthavnenes indbyrdes konkurrenceforhold ietkonkurrenceretligtperspektiv. Det sker for at danne baggrund for vurderingen irapporten af, om det er hensigtsmæssigt at udnytte hjemlen i luftfartslovens § 71 til atfastsætte regler om betaling for benyttelsen af en offentlig flyveplads, herunderbetaling for ground handling, jf. rapportens afsnit 8.For at kunne beskrive lufthavnenes konkurrenceforhold er det nødvendigt først atbeskrive de mulige markeder, som lufthavnene opererer på. Herefter følger dekonklusioner, som kan udledes på baggrund af markedsbeskrivelsen.7

3.2

Markedsbeskrivelsen - indledning

Markedsbeskrivelsen nedenfor tager sit udgangspunkt i de lufthavnsydelser, somluftfartsselskaberne betaler for, herunder - men ikke kun - ground handling.For at beskrive det relevante marked, er det nødvendigt at afgrænse det relevanteproduktmarkedog det relevantegeografiskemarked. Det relevanteproduktmarkedoggeografiskemarked skal afgrænses hver for sig, men udgør til sammen ét relevantmarked. Der kan til brug for en konkurrenceretlig vurdering godt være flere relevantemarkeder. Markedsafgrænsning er en metode til fastlæggelse af grænserne forkonkurrencen mellem virksomhederne. Ved at afgrænse et marked både somproduktmarkedog somgeografisk markedkan det fastslås hvilke egentligekonkurrenter, der er i stand til at begrænse de involverede virksomheders adfærd ogforhindre dem i at handle uafhængigt af et effektivt konkurrencemæssigt pres.8Afgrænsningen af det relevante marked efter konkurrenceloven sker på grundlag afundersøgelser afefterspørgsels-ogudbudssubstitutionog eventuelt denpotentielle

Arbejdsgruppen foretager ikke i rapporten (og skal ikke foretage) en endelig afgrænsning afdet eller de relevante markeder. I nærværende afsnit fokuseres der derfor på at beskrive,hvordan en markedsafgrænsning kan foretages, og de tentative konklusioner, der kan udledesheraf.7

Kommissionens meddelelse om afgrænsning af det relevante marked af 9. december 1997,punkt 2.8

Side 40 af 142

konkurrence, jf. konkurrencelovens § 5 a, stk. 1, samt Kommissionens meddelelse omafgrænsningen af det relevante marked.9Disse termer beskrives nærmere nedenfor.Produktmarked og geografisk markedVed det relevante produktmarked forståsmarkedet for de produkter eller

tjenesteydelser, som aftagerne betragter som indbyrdes substituerbare på grund afprodukternes eller tjenesteydelsernes egenskaber, pris eller anvendelsesformål.Ved det relevante geografiske marked forstås det område, hvor den involveredevirksomhed afsætter eller efterspørger produkter eller tjenesteydelser, som hartilstrækkeligt ensartede konkurrencevilkår, og som kan skelnes fra de tilstødendeområder, fordi konkurrencevilkårene dér er meget anderledes.EfterspørgselssubstitutionI overensstemmelse med Kommissionens meddelelse om afgrænsningen af detrelevante marked har forbrugernes synspunkt (efterspørgselssubstitutionen) den mestafgørende betydning for afgrænsningen af markedet.10Med forbrugere henvises bådetil den endelige forbruger og til et evt. mellemled i distributionen (brugere).11Det harsomfølgeherafvæsentligbetydningforafgrænsningenafmarkedetforlufthavnsydelser, hvordan lufthavnenes brugere (luftfartsselskaberne) og i sidste endeforbrugere (passagererne) opfatter markedet.Det afgørende spørgsmål er, om en lufthavns (for)brugere vil skifte til andreydelser/produkter eller til en leverandør et andet sted, hvis lufthavnen foretager en lillevarig stigning – typisk på 5-10 pct. – på lufthavnens ydelse/produkt.I overensstemmelse med, at efterspørgselssubstitutionen har væsentlig betydning forafgrænsningen af det relevante marked, fremgår det af Kommissionens retningslinjerfor finansiering af lufthavne, punkt 11 og 38, jf.Bilag 2,at konkurrence mellemlufthavne på området for lufthavnsydelser kan vurderes ud fra luftfartsselskabernesforskellige valgparametre, så som bl.a. arten af den tilbudte lufthavnsservice, deberørte kunder, lufthavnenes størrelse og kapacitet, infrastruktur over land og prisenfor lufthavnens ydelser. Luftfartselskabernes efterspørgsel af lufthavnsydelserafhænger således efter Kommissionen opfattelse bl.a. af en lang række faktorer -herunder provinslufthavnes prisfastsættelse af bl.a. lufthavnsydelser - som i sidste

Kommissionens meddelelse om afgrænsning af det relevante marked af 9. december 1997,EF-Tidende nr. C 372.91011

Meddelelsen, punkt 13f.

Lovforslag L172 til konkurrencelov, fremsat 20. februar 1997, Folketingstidende, Tillæg A,spalte 3641, bemærkningerne til § 8, stk. 1, nr. 2.

Side 41 af 142

ende kan henføres til den enkelte provinslufthavns evne til at generere et overskud forluftfartsselskaber.Det kan ligeledes ud fra en efterspørgselssubstitutionsbetragtning være relevant, omder er barrierer for de pågældende luftfartsselskabers udtræden af markedet. Såfremtdet f.eks. er forbundet med væsentlige omkostninger for luftfartsselskaber at ophøremedatbeflyveengivenrute,kandettemedføreenbegrænsetefterspørgselselasticitet i forhold til andre lufthavne. Dette vil kunne tale for, at denpågældende lufthavn udgør sit eget marked,idetluftfartselskaberne trods en mindrevarig prisstigning på lufthavnsydelserne ikke vil flytte lufthavn.UdbudssubstitutionVed vurderingen af det relevante marked skal der som nævnt endvidere lægges vægtpå udbudssubstitutionen. Det afgørende spørgsmål er i dette tilfælde, om en lille varigstigning – typisk på 5-10 pct. – på de pågældende ydelser/produkter vil medføre, at enkonkurrerende udbyder enten vil begynde at afsætte ydelserne/produkterne i detpågældende område, eller vil tilpasse sin eksisterende produktion, således atudbyderen også kan udbyde de ydelser/produkter, hvor den lille varige prisstigning errealiseret.I Danmark er Københavns Lufthavn, Kastrup og Billund Lufthavn i dag omfattet afpligten til at åbne deres markeder for levering af ground handling-ydelser til 3. mand.De øvrige større provinslufthavne er alene forpligtet til at give luftfartsselskaberneadgang til egen handling på en række områder, herunder bl.a. billetkontrol ogindcheckning af bagage, jf. afsnit 2.4. Arbejdsgruppen har ikke kendskab til, at destørre danske provinslufthavne herudover giver luftfartselskaberne adgang til egenhandling ud over det fastsatte område eller har udbudt ground handling til 3. mand i etomfang, som overstiger det pligtmæssige.Der vil derfor som udgangspunkt være en begrænset mulighed for udbudssubstitutionaf ground handling-ydelser inden for den enkelte lufthavn. Det vil som udgangspunktkun være lufthavnen – eller flyselskabet selv – der vil kunne udbyde lufthavnsydelsen iden pågældende lufthavn.For alle øvrige ydelser (f.eks. betaling for start og landing) vil der i udgangspunktetikke være mulighed for at vælge mellem konkurrerende udbydere inden for denenkelte lufthavn. Det taler umiddelbart for, at hver lufthavn – ud fra enudbudssubstitutionsbetragtning - udgør sit eget marked inden for hvert muligtproduktmarked. Der vil imidlertid altid skulle foretages en helhedsvurdering af samtlige

Side 42 af 142

relevante forhold, herunder om to lufthavne ligger så tæt på hinanden, at den enelufthavn reelt kan substituere den anden.Potentiel konkurrencePotentiel konkurrence forudsætter, at der findes virksomheder, som ikke for øjeblikketer aktive på markedet, men som kan træde aktivt ind på markedet inden for en relativkort tidshorisont.12På det danske marked for udbud af lufthavnsydelser udgør de eksisterende krav omtilladelserforatdrivekanlufthavnværeenbarriereatforadgangenogtilmarkedet.ogMiljøgodkendelser, herunder godkendelse af betydningen af en lufthavns placering istøjkonsekvenszonen,vanskeligeopnå,ansøgnings-evalueringsprocessen kan strække sig over flere år.13Anlæg af en lufthavn med tilhørende faciliteter kræver en betydelig investering (sunkcosts) i infrastruktur, som udgør en væsentlig barriere for adgangen til markedet.Endvidere er der kun i begrænset omfang adgang til egen handling og i praksis ingenadgang for 3-mands ground handling. Det må derfor antages, at den potentiellekonkurrence på området for luftfartsydelser er begrænset.

3.3