Sundhedsudvalget 2009-10

SUU Alm.del Bilag 59

Offentligt

Indhold

Indhold ............................................................................................................................................................... 11. Indledning og sammenfatning ..................................................................................................................... 31.1 Rapportens baggrund og opbygning ............................................................................................................. 31.2. Sammenfatning ............................................................................................................................................ 31.2.1 Offentlig-privat samarbejde i sygehusvæsenet (kapitel 2).......................................................................... 31.2.2 Aftaler og takster (Kapitel 3)....................................................................................................................... 41.2.3 Offentligt finansieret aktivitet på private sygehuse (Kapitel 4) .................................................................... 41.2.4. Grundlaget for fastsættelse af afregningstakster med private sygehuse (Kapitel 5). ................................ 51.2.5 Model for privat DRG (Kapitel 6) ................................................................................................................ 71.2.6. Øget brug af udbud (Kapitel 7) .................................................................................................................. 71.3. Rapportens anbefalinger .............................................................................................................................. 82. Offentlig-privat samarbejde i sygehusvæsenet ....................................................................................... 102.1 Sammenfatning ........................................................................................................................................... 102.2 Det udvidede frie sygehusvalg .................................................................................................................... 102.2.1 Aftaleindgåelse under det udvidede frie sygehusvalg .............................................................................. 132.2.2 Afregning under det udvidede frie sygehusvalg ....................................................................................... 132.3. Kvalitetssikring på private sygehuse .......................................................................................................... 142.3.1. Sikring af fagligt bæredygtige enheder ................................................................................................... 142.3.2. Krav til private sygehuse i forbindelse med varetagelse af specialiserede opgaver ................................ 152.4 Suspensionen af det udvidede frie sygehusvalg ......................................................................................... 152.4.1. Aftaleindgåelse under suspensionen af det udvidede frie sygehusvalg .................................................. 162.4.2. Afregning i suspensionsperioden ............................................................................................................ 172.5 Sygehusopgaver hos privatpraktiserende speciallæger .............................................................................. 173. Patienter, aftaler og takster ........................................................................................................................ 183.1 Sammenfatning ........................................................................................................................................... 183.2. Brugen af private sygehuse - antal patienter.............................................................................................. 183.3. Aftaler under det udvidede frie sygehusvalg .............................................................................................. 203.3.1 Antal aftaler fordelt på typer af behandling............................................................................................... 203.3.2. Geografisk placering og patientmobilitet ................................................................................................. 213.4. Takster under det udvidede frie sygehusvalg............................................................................................. 243.4.2 Takstniveauer under det udvidede frie sygehusvalg ................................................................................ 263.4.3. Takster under sygesikringen ................................................................................................................... 294. Offentligt finansieret aktivitet på private sygehuse ................................Fejl! Bogmærke er ikke defineret.4.1. Sammenfatning .....................................................................................Fejl! Bogmærke er ikke defineret.4.2 Samlet offentlig finansieret aktivitet i privat regi .....................................Fejl! Bogmærke er ikke defineret.4.3. Regional fordeling af aktiviteten ............................................................Fejl! Bogmærke er ikke defineret.4.4. Aktiviteten fordelt på kommuner............................................................Fejl! Bogmærke er ikke defineret.4.5. Aktivitet og ventetider ............................................................................Fejl! Bogmærke er ikke defineret.4.6. Aktiviteten fordelt på de private sygehuse ............................................Fejl! Bogmærke er ikke defineret.Bilag .............................................................................................................Fejl! Bogmærke er ikke defineret.5. Grundlag for fastsættelse af afregningstakster med private sygehuse ................................................. 635.1 Sammenfatning ........................................................................................................................................... 63

5.2. Overvejelser om grundlaget for takstfastsættelse ...................................................................................... 645.2.1 Et sammenligneligt udgangspunktet for takstfastsættelsen ..................................................................... 655.2.2 Forskelle i offentlige og private sygehuses forpligtelser og rammevilkår ................................................. 666. Model for privat DRG .................................................................................................................................. 706.1 Sammenfatning ........................................................................................................................................... 706.2 Stabilt beregningsgrundlag ......................................................................................................................... 716.2.3 Valg af fraktilniveau .................................................................................................................................. 746.3 Forhandlingsmodel i forhold til model med centralt fastsatte takster........................................................... 776.3.1. Opfølgning .............................................................................................................................................. 796.3.2. Takstfastsættelse ved manglende enighed mellem parterne .................................................................. 807. Øget brug af udbud ..................................................................................................................................... 827.1. Indledning og sammenfatning .................................................................................................................... 827.2.1 Regler for udbud ...................................................................................................................................... 837.3 Betingelser for effektiv konkurrence og anvendelse af udbud på sygehusydelser ...................................... 847.3.1. Betingelser for effektiv konkurrence vedr. sygehusydelser - tre kriterier ................................................. 857.3.2. Effektiv anvendelse af udbud af sygehusydelser – udbudsrelevante behandlingsområder .................... 867.3.3. Antallet af private leverandører ............................................................................................................... 887.3.4. Offentlige sygehuse med tilbudsret ......................................................................................................... 897.4. Praktisk udmøntning af øget anvendelse af udbud .................................................................................... 897.5. Modeller for øget anvendelse af udbud ...................................................................................................... 917.5.1 Model 1 - mål for øget anvendelse af strategisk udbud ........................................................................... 937.5.2 Model 2 - Modning af markedet via gensidig hensigtserklæring for øget konkurrenceudsættelse afkonkurrenceegnede sygehusopgaver ............................................................................................................... 94

2

1. Indledning og sammenfatning

1.1 Rapportens opbygningRapporten indledes i kapitel 2 med en gennemgang af det nuværende offentlig-private samarbejde i sund-hedsvæsenet, herunder som følge af det udvidede frie sygehusvalg. I kapitel 3 og 4 analyseres den offent-ligt finansierede aktivitet hos private leverandører, som disse former for samarbejde medfører.I kapitel 5 vurderes forskellene mellem private og offentlige sygehuse med hensyn til rammevilkår og for-pligtelser i form af f.eks. behandling af akutte patienter, uddannelse, forskning, moms mv. med henblik påat vurdere forskellenes betydning for afregningen med de private sygehuse.Kapitlerne 6 og 7 behandler herefter mulighederne for at ændre de nuværende offentlig-private samar-bejdsformer. I kapitel 6 opstilles modeller for afregning med private sygehuse, der tager udgangspunkt i atsikre den bedst mulige anvendelse af kapaciteten i sundhedsvæsenet via en forudsætning om, at afreg-ning bør ske med udgangspunkt i omkostningsniveauet hos de mest effektive offentlige sygehuse. I kapitel7 beskrives og diskuteres forudsætningerne og mulighederne for øget anvendelse af udbud af sygehus-ydelser, og der opstilles modeller herfor.

1.2. Sammenfatning[Nedenfor er gengivet en sammenfatning for de enkelte kapitler i rapporten – gennemskrivning heraf ude-står.]1.2.1 Offentlig-privat samarbejde i sygehusvæsenet (kapitel 2)For at sikre patienterne retten til frit valg til behandling indenfor 2 måneder på private og udenlandskesygehuse blev der med virkning fra 1. juli 2002 indført et udvidet frit sygehusvalg, der giver frit valg til pri-vate sygehuse/klinikker og sygehuse i udlandet, som Danske Regioner har indgået aftale med, jf. § 87 isundhedsloven. Med virkning fra 1. oktober 2007 blev fristen på 2 måneder nedsat til 1 måned.Afregningstaksterne med de private og udenlandske sygehuse under det udvidede frie sygehusvalg fast-sættes ved forhandlinger mellem Danske Regioner og de private sygehuse. Kan parterne ikke opnå enig-hed om vilkårene for en aftale, kan ministeren for sundhed og forebyggelse - efter anmodning fra aftalesy-gehusene - fastsætte vilkårene for aftalen.Som følge af konflikten på sundhedsområdet i foråret 2008 og den deraf opståede ventetidspukkel beslut-tede Folketinget den 6. november 2008 at suspendere det udvidede frie sygehusvalg til og med den 30.juni 2009, hvorefter det automatisk genindføres. I suspensionsperioden har regionerne forpligtet sig til atkøbe ledig behandlingskapacitet på de private sygehuse og klinikker svarende til et månedligt gennemsnitaf omsætningen på alle aftalesygehuse i perioden 1. oktober 2007 til 31. marts 2008. Ifølge Danske Regi-oner har regionerne i vid udstrækning valgt at gøre dette gennem udbudsrunder. Herigennem har manopnået priser, der ligger 10 til 50 pct. under de priser, der var fastsat i aftalerne under det udvidede friesygehusvalg.Det offentlige sygehusvæsen inddrager desuden privatpraktiserende speciallæger som en del af det sam-lede offentlige sundhedstilbud. Dette kan skabe udfordringer i det omfang, speciallæger udfører opgaver,3

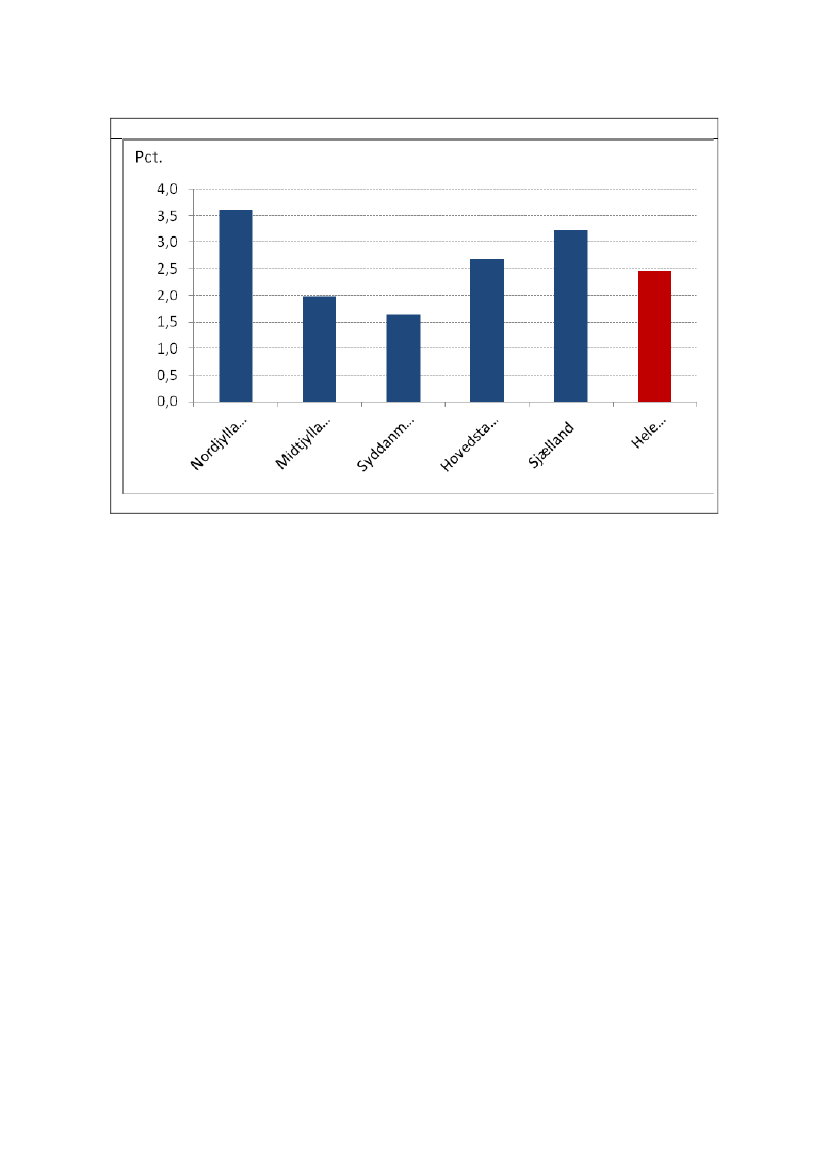

der både er underlagt en sygesikringstakst og en DRG-takst, da lægen derved kan få tilskyndelse til atbehandle patienten under det mest favorable aftalesystem.1.2.2 Patienter, aftaler og takster (Kapitel 3)Ved suspensionen af det udvidede frie sygehusvalg i november 2008 var der indgået 1.142 aftaler ombehandlinger mellem Danske Regioner og de private sygehuse. Over 800 eller ca. 70 pct. af disse aftalervedrører operationer.Der er forholdsvis mange aftalesygehuse og -klinikker i Nordsjælland samt i enkelte områder af Jylland seti forhold til indbyggertallet. Hverken på regions- eller kommuneniveau kan der dog umiddelbart konstateresen sammenhæng mellem adgangen - defineret som afstand til behandlingstilbud under det udvidede friesygehusvalg - og borgernes anvendelse af offentligt finansieret behandling på private sygehuse. Såledeser brugen af ordningen størst i Region Nordjylland, hvor antallet af aftaler samtidig er lavest i forhold tilindbyggertallet.Der er begrænset patientmobilitet henover regionsgrænserne og kun 2 pct. af den private aktivitet vedrørerpatienter, der søger over Storebælt for at blive behandlet.Taksterne under det udvidede frie sygehusvalg tager udgangspunkt i DRG-systemet. For hovedparten afaftalerne mellem Danske Regioner og de private sygehuse er taksten aftalt på baggrund af procedureko-der og dermed et mere finmasket klassifikationssystem end DRG-systemets godt 600 forskellige behand-lingstyper. Det skønnes med usikkerhed, at taksterne under det udvidede frie sygehusvalg i 2008 udgjorde98 pct. af DRG-taksten.For 2008 var der aftalt priser for mere end 3500 forskellige ydelser. Det overstiger i høj grad antallet afDRG-grupper (600), der afregnes efter i det offentlige system. Det kan i praksis umiddelbart være svært atgennemskue, hvilke ydelser og priser, der reelt indgås aftale om. Det nuværende system er ikke sammen-ligneligt med afregningssystemet for de offentlige sygehuse, hvilket gør det vanskeligt og ugennemskueligtat analysere og opgøre, hvad regionerne reelt har betalt for en given behandling og således vurdere, hvormeget sundhed, der fås for pengene.1.2.3 Offentligt finansieret aktivitet på private sygehuse (Kapitel 4)De private sygehuse stod i 2008 for ca. 2,5 pct. af den samlede offentligt finansierede sygehusaktivitetmod 2,0 pct. i 2007. Værdien af den aktivitet, der udføres af private sygehuse, men er offentligt finansieretudgjorde ca. 1 mia. kr. i 2008. 2008-tallene er foreløbige og opgjort pr. 10. november 2008. Den endeligeopgørelse for 2008 ventes at vise en stigning på mere end 30 pct. set i forhold til 2007.Den private sygehusaktivitet finansieret af det offentlige indeholder både aktivitet under det udvidede frievalg og privat aktivitet, der er resultatet af udbud eller andre aftaler i de enkelte regioner. Det er ikke udenvidere muligt at se, hvor meget af den private aktivitet, der vedrører aktivitet under det udvidede frie valg.Det kan bl.a. konstateres, at omkring 20 pct. af den private aktivitet dækker relativt tunge behandlingsfor-mer på hjerteområdet, som formentlig ikke er en del af behandlingsaktiviteten under det udvidede frie valg.Der er betydelige forskelle regionerne imellem i forhold til såvel de privat sygehuses andel af den offentligtfinansierede aktivitet samlet set – varierende mellem 1,6 pct. i Syddanmark og 3,5 pct. i Nordjylland – somi forhold til hvilke behandlinger, der fylder meget i de enkelte regioner.Ser man på behandlingssammensætningen i privat regi er det karakteristisk, at det er få behandlinger, dertegner sig for langt hovedparten af den private aktivitet. De 20 største behandlinger udført af privatsygehu-se dækker samlet omkring 80 pct. af den samlede aktivitet i privat regi. Stigningen i de nye behandlinger i2008 har dog medført et lille fald i koncentrationsgraden fra ca. 85 pct. i 2007. Men langt de fleste behand-4

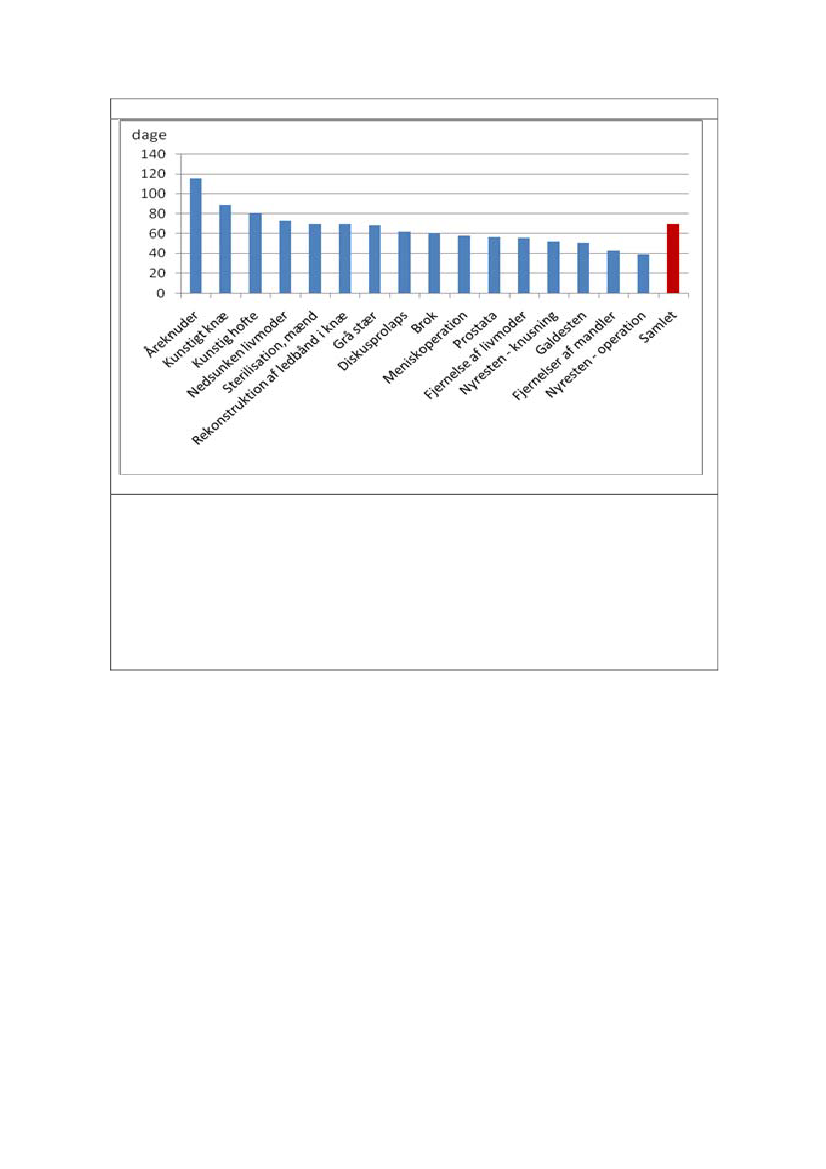

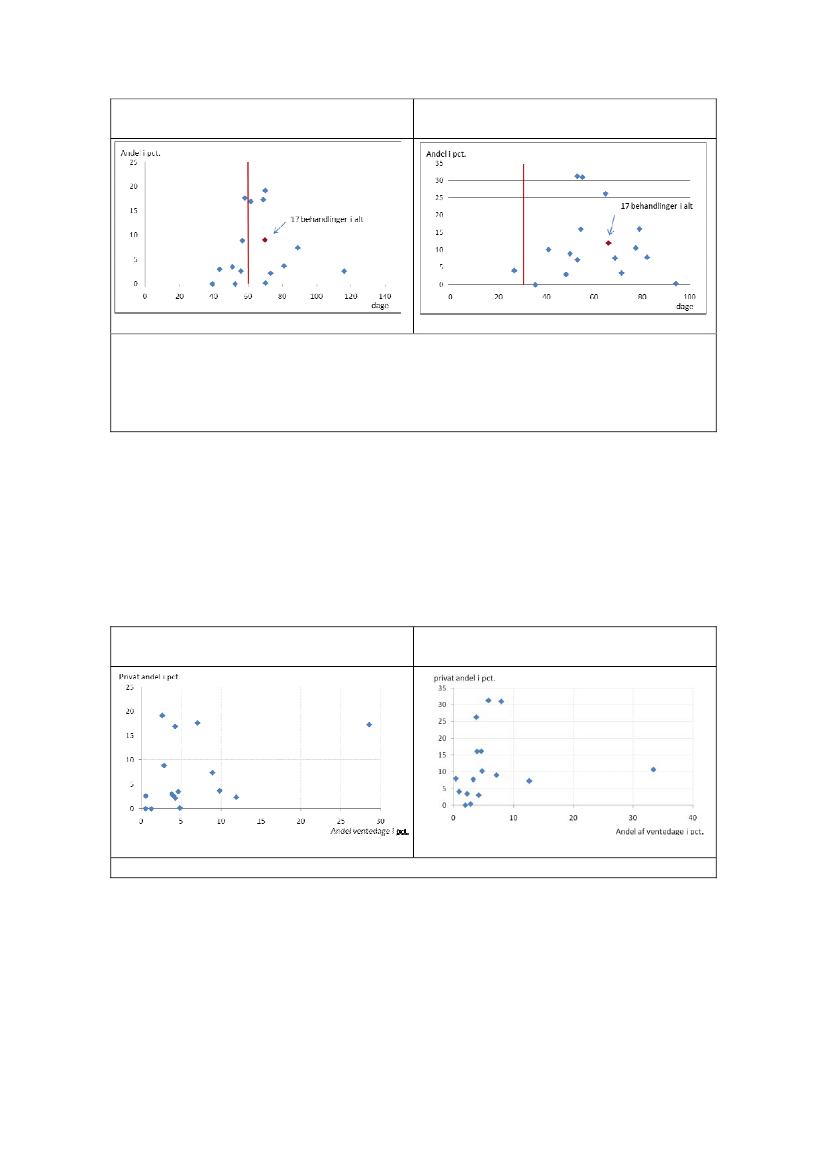

linger udføres fortsat i et begrænset omfang. 60 pct. af væksten fra 2007 til 2008 er sket på kun 4 behand-lingstyper.En belysning af ventetider underbygger det statiske billede af en tilsyneladende mangel på anvendelse afledig kapacitet regionerne imellem som den meget begrænsede patientmobilitet. Ventetiderne på de 17mest udbredte behandlinger i privat regi varierer således betydeligt mellem regionerne. Det er umiddelbartvanskeligt at påvise nogen klar sammenhæng mellem de gennemsnitlige maksimale ventetider i den en-kelte region og størrelsen af den relative private aktivitet.Derimod er der indikation af, at det ofte er geografi og de faktiske lokale udbud, der har betydning for pati-enternes valg af sygehus. Patientmobiliteten er forholdsvis beskeden, hvilket også gør sig gældende, nårder ses på anvendelsen af det almindelige frie sygehusvalg til offentlige sygehuse på tværs af regions-grænser, jf. kapitel 3. Manglende information og det forhold, at patienten tidligere aktivt skulle henvendesig i forhold til anvendelse af rettigheden kan også have spillet ind på anvendelsen generelt. Der er dog desenere år sket ændringer af lovgivningen, der har skærpet regionernes informationspligt vedr. udvidet fritvalg, jf. kapitel 2.Ser man på de private aktører, er der sket en forøgelse fra 159 til 177 sygehuse/klinikker mv. fra 2007 til2008 – hvoraf langt hovedparten er relativ små, mens nogle få enheder er relativt store. Knap 90 pct. af deprivate sygehuse producerer for mindre end 10 mio.kr. De 20 største sygehuse står for omkring 75 pct. afden samlede aktivitet. De to største private sygehuse (Hjertecenter Varde og Hamlet) leverer knap 30 pct.af den private aktivitet, som finansieres af det offentlige og har en størrelse, der modsvarer et lille offentligtsygehus. På det ambulante område er der et relativt bredt udsnit af leverandører inden for de 20 DRG-grupper, der fylder mest inden for det udvidede frie sygehusvalg, mens der for 6 behandlingstyper underden stationære aktivitet er aktører, der besidder 100 pct. af det private marked. Set under ét er de privatesygehuse meget specialiserede inden for et eller relativt få behandlingsområder. De største private syge-huse udbyder generelt en række forskellige behandlinger, men de er væsentligt mere specialiserede endoffentlige sygehuse af sammenlignelig størrelse.Strukturen med mange helt små enheder på nogle behandlingsområder indikerer et potentiale for at ind-høste yderligere stordriftsfordele samt forbedre behandlingskvaliteten. Det kan tilsvarende være et pro-blem i forhold til prisdannelsen, at en række behandlinger reelt kun udføres på ét eller få behandlingsste-der i privat regi, og at der dermed ikke på disse behandlinger er et konkurrencepres på prisen.1.2.4. Grundlaget for fastsættelse af afregningstakster med private sygehuse (Kapitel 5).Ved fastsættelsen af grundlaget for det offentliges afregning med de private sygehuse skal der tages høj-de for forskellige rammevilkår mellem den offentlige og private sektor, og der skal samtidig tages højde for,at der inden for den offentlige produktion er betydelige forskelle i omkostninger, bl.a. som følge af forskelli-ge produktionsbetingelser.På et etableret og velfungerende marked vil der gælde en markedspris, som kan danne grundlag for af-regningen med private leverandører. Det er ikke tilfældet på sygehusområdet, hvor produktionen stort setikke er konkurrenceudsat, og hvor væsentlige dele af produktionen ikke er egnet til konkurrenceudsættel-se.Derfor må man basere afregningen med private aktører med udgangspunkt i de offentlige omkostninger,som registreres løbende via DRG-systemet (og den tilknyttede omkostningsbase).

5

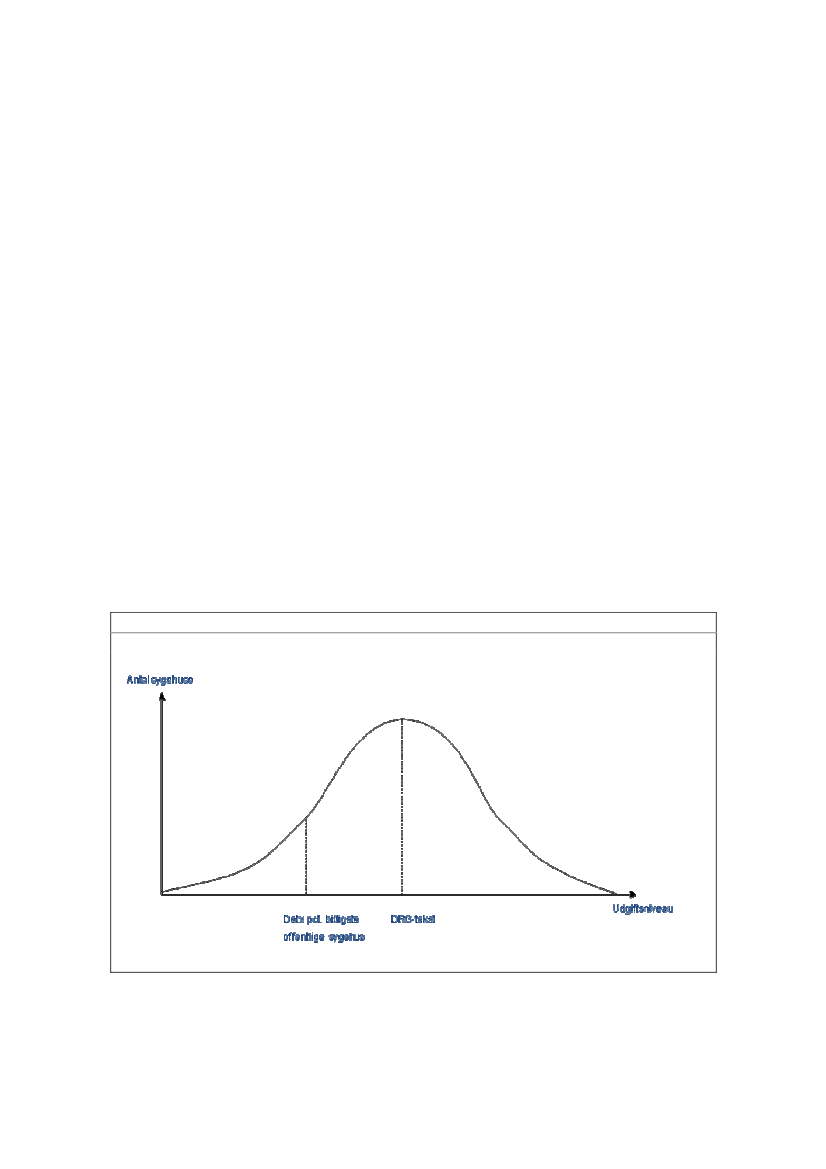

DRG-taksten for en behandling, som opgøres som et gennemsnit for alle offentlige sygehuses omkostnin-ger til den pågældende behandling, og som i dag i henhold til lovgivningen danner udgangspunkt for denprivate afregning, vurderes ikke som et hensigtsmæssigt udgangsniveau.Det skyldes, at DRG-taksterne er en gennemsnitlig beregning af omkostningerne ved behandling af enbestemt diagnose på alle offentlige sygehuse, og som derfor dækker over en betydelig variation mellem deoffentlige sygehuse. DRG-taksterne afspejler således et gennemsnit af de omkostningsforskelle, der ermellem de offentlige sygehuse som følge af forskelle i rammevilkår og produktionsvilkår mellem de offent-lige sygehuse som specialiseringsgrad, akutandel, forskning/uddannelse, patienttyngde osv. Endviderekan forskellene mellem de offentlige sygehuse afspejle forskelle i effektivitet.Hertil kommer, at tværgående udgifter til de ovenfor beskrevne offentlige forpligtelser samt en række øvri-ge tværgående funktioner [eksempler] på tværs af diagnoser ikke kan fordeles præcist på den enkeltepatient, men i stedet fordeles skønsmæssigt på de enkelte diagnoser.Det har mindre betydning, når der er tale om et mellem-offentligt afregningssystem, hvor det offentligesygehus typisk tilbyder mange forskellige behandlinger, og hvor regionerne har det overordnede ansvar forat fordele de konkrete bevillinger til sygehusene. Skævheder bliver så og sige udjævnet ved de store talslov og via den konkrete økonomistyring i regionerne. Det er imidlertid nødvendigt med højere grad af præ-cision og sammenlignelighed, når grundlaget skal bruges som udgangspunkt for afregning med privatesygehuse for enkelte typer af behandling, hvor skævheden vil aflejre sig i den private indtjening.Herudover skal der tages højde for generelle forskelle i rammevilkår mellem det offentlige og det privatepå sygehusområdet. Det offentlige har en række merforpligtelser i forhold til private, herunder uddannelse,forskning og vagtberedskab, og har samtidig generelt ikke samme specialiseringsmuligheder som detprivate, ligesom alle patienter skal behandles. Det private har omvendt merudgifter vedrørendekøbsmoms, kapitalomkostninger og lønsumsafgift. Det er vanskeligt at sætte præcise tal på forskellen,men ud fra en helhedsbetragtning vurderes forskellen isoleret set at indebære en fordel for de privateleverandører.Det vurderes dog samtidig, at der med et udgangspunkt i de billigste offentlige sygehuse til en vis grad ertaget højde for nogle af de fordele, som det private har på rammevilkår, idet de billigste offentlige sygehu-se alt andet lige ’ligner’ de private aktører mere i forhold til parametre som specialisering og planlægning.Akutandelen hos de billige offentlige sygehuse adskiller sig dog ikke nævneværdigt fra gennemsnittet afalle sygehuse. Samtidig vil de offentlige sygehuse med lave omkostninger fortsat have uddannelse ogforskning, og har samtidig en mere udstrakt forsyningsforpligtigelse i forhold til at tilbyde behandling aftunge/komplicerede patienter. Omvendt har de private fortsat omkostningerne ved købsmoms, kapitalom-kostninger og lønsumsafgift.Derfor peges på, at udgangspunktet for afregningen i stedet bør være omkostningerne for de billigste ogmest omkostningseffektive blandt de offentlige sygehuse. Det giver et billede af, hvad ydelsen faktisk kanproduceres til, hvis man indretter sig effektivt. Det flugter samtidig med et princip om, at det offentlige ikkeskal betale mere for en produktion, end hvad det selv kan producere ydelsen til, hvis det flyttede den hentil de enheder, som har de laveste omkostninger. Afregningen af de private leverandører bør således somminimum kunne matche den billigste del af de offentlige sygehuse.Omkostningerne hos de billigste offentlige sygehuse kan anvendes som udgangspunkt for forhandlingernemed henblik på at sikre den bedst mulige anvendelse af kapaciteten i sundhedsvæsenet, herunder deknappe personaleressourcer. Samlet vurderes dog at der ikke overordnet set ses at være grundlag for atforetage væsentlige, yderligere korrektioner som følge af forskelle i rammevilkår.6

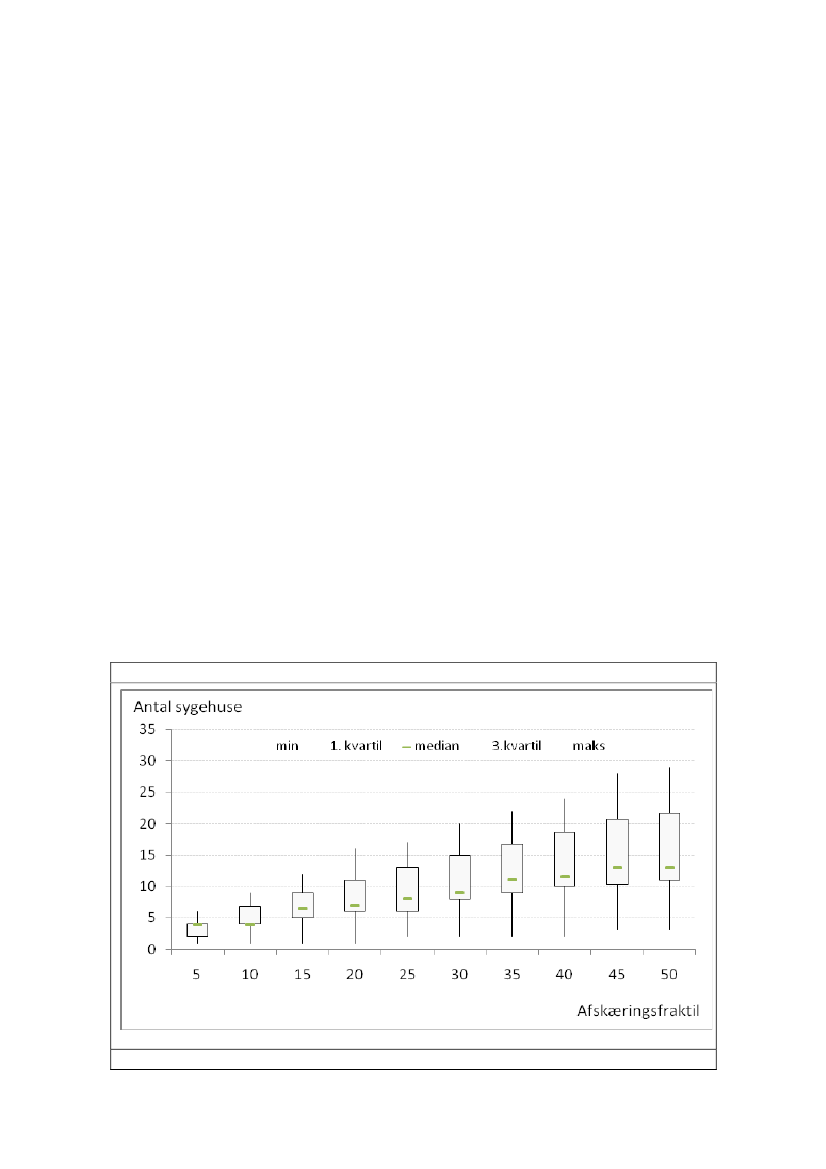

1.2.5 Model for privat DRG (Kapitel 6)Afregningen af de private leverandører bør som minimum kunne matche den billigste del af de offentligesygehuse. Det understøtter også et bærende princip for en model for privat-DRG, at det medvirker til en såeffektiv anvendelse af de ressourcer, der politisk prioriteres til det offentligt finansierede sundhedstilbud,som muligt.Ved fastlæggelsen af beregningsgrundlaget for taksterne peges på, at der bør vælges et relativt solidtgrundlag, dvs. som omfatter en vis andel af de billigste offentlige sygehuse. Årsagen til, at det foreslås attage et udsnit af de billigste sygehuse, og ikke bare det billigste af de offentlige sygehuse i hver DRG-gruppe, skyldes at der kan være betydelige forskelle på, hvor stor en del af omsætningen i det offentligesygehusvæsen det billigste sygehus i den enkelte gruppe dækker, samt at der kan være usikkerhed knyt-tet til omkostningsopgørelsen, hvis den alene baseres på en eller meget få observationer.Det vurderes på denne baggrund, at referencetaksten bør dannes ud fra en model, hvor taksten fastsæt-tes på baggrund af gennemsnitsudgiften for samtlige patienter behandlet på sygehuse med enhedsudgifterunder en bestemt fraktil. Samtidig medgår sygehusene, der bidrager til fastsættelsen af referencetaksten,med forskellig vægt alt efter størrelsen af deres aktivitet. Jo større sygehusets aktivitet er, jo større vægttillægges sygehuset i fastlæggelsen af referencetaksten.På baggrund heraf peges på, at der sikres den fornødne tyngde i takstfastsættelsen ved at anvende 25-35pct.-fraktilen, dvs. ved at beregne taksten svarende til gennemsnittet for de 25-35 pct. billigste offentligeenheder. De resulterende takster vil, hvis de ses i forhold til den gennemsnitlige DRG-takst, udgøre 65-72pct. heraf. Med dette niveau vurderes der i tilstrækkelig grad taget højde for forskelle i rammevilkår mv.Samtidig vurderes det hensigtsmæssigt, at den nuværende forhandlingsmodel fastholdes, hvor reference-taksterne danner udgangspunkt for forhandlinger om taksterne mellem Danske Regioner og de privatesygehuse. Det giver en decentral fleksibilitet, idet referencetaksterne samtidig overordnet bliver normeren-de for det generelle takstniveau.I tilfælde af, at parterne ikke kan nå til enighed om taksterne, da vil ministeren for sundhed og forebyggel-ses fastsættelse af taksterne ske med udgangspunkt i de udmeldte referencetakster for forhandlingerne.Herved signaleres det, at risikoen ved at kræve for høje priser i forbindelse med en forhandling vil være, attaksterne fastsættes på referencetakstniveauet.Forskellen ift. i dag vil være, at der i forhandlingerne ikke tages udgangspunkt i DRG-taksterne, men enandel af DRG-taksterne svarende til referencetaksterne, som tilsvarende er tilbagefaldspunktet, hvis derikke kan opnås en forhandlingsløsning.En ny model for afregning baseret på udmelding af referencetakster må forventes at føre til en reduktion afdet gennemsnitlige takstniveau. Den ændrede afregning bør også tilknyttes en modsvarende lavere afreg-ning fra staten. Dermed fastholdes overordnet set en sammenhæng med, hvad regionen betaler, og hvadden modtager fra staten.1.2.6. Øget brug af udbud (Kapitel 7)Det overordnede sigte med at anvende udbud som instrument til fastlæggelse af priser er det samme somi forhold til modellerne for privat DRG, nemlig at sikre mest mulig sundhed for de penge, der politisk priori-teres til det offentligt finansierede sundhedstilbud. Det er vurderingen, at der på konkurrenceegnede be-handlingsområder er potentiale for at høste økonomiske gevinster ved udbud, jf. også de konkrete eksem-pler på regionale udbud, som er omtalt i kapitel 2. Mulighederne for at høste økonomiske gevinster vurde-res særligt at gælde i forhold til områder, hvor der er mange potentielle leverandører, og hvor ydelserne er7

lette at specificere mv. Det vil formentlig især gælde væsentlige dele af den planlagte kirurgi på basisni-veau.Udgangspunktet er, at regionernes erhvervede resultater vedr. udbud i suspensionsperioden taler for, atder eventuelt ligger et uudnyttet potentiale ved udbud på sygehusområdet. Øget udbud på udvalgte ogstrategisk ”kloge” områder kan derfor bidrage til en forbedret anvendelse af ressourcerne. Det er dog vig-tigt i forbindelse med konkurrenceudsættelse i sygehussektoren, at der tages højde for markedets sam-mensætning og specielle karakter. Det er centralt, at regionerne ved øget brug af udbud tænker strategiskog langsigtet for ikke at ende i en situation uden et reelt marked og dermed for høje priser. Det vil bidragetil et mere efficient marked og dermed undgås, at vinderen/vinderne af udbuddet opnår en dominerenderolle, der på sigt svækker konkurrenceevnen på markedet og forøger priserne.Én model kan være at fastsætte en andel af den samlede omsætning på sygehusene, der skal konkurren-ceudsættes gennem udbud. Med fastsættelse af et konkret krav til konkurrenceudsættelse af en bestemtandel af sygehusopgaverne, sendes et klart signal om, at konkurrencen på sygehusområdet skal styrkes.Kravet vil løbende kunne tilpasses i takt med, at grundlaget for at konkurrenceudsætte en større eller min-dre del af opgaverne ændres, f.eks. på grund af udvikling i behandlingsteknologien eller et stigende antalaktører på markedet. Kravet kan fastsættes som et samlet krav til regionerne eller som et krav, som regio-nerne enkeltvist skal leve op til. Med denne model vil det fortsat som i dag være regionerne, der selvstæn-digt beslutter, hvilke behandlinger, der skal sendes i udbud. Den eneste forskel i forhold til i dag vil være,at der opstilles et politisk krav til, hvor meget de skal konkurrenceudsætte.Én anden model kan være, at der i forbindelse med økonomiaftalen med regionerne angives en gensidighensigtserklæring om øget brug af strategiske udbud på sygehusområdet generelt. En sådan hensigtser-klæring med tilhørende specifikke elementer til brug for etableringen af øget udbud vil således kunne føl-ges op i fremtidige økonomiaftaler. I forbindelse med en hensigtserklæring for øget udbud kan regionernesom krav og som en del af udbudspolitikken selv opstille specifikke mål for konkurrenceudsættelsen ogudarbejde en strategi for opnåelsen heraf. Med en hensigtserklæring og krav om indarbejdelse af en spe-cifik udbudspolitik er det hensigten at forankre regionerne og skabe en mere struktureret ramme om regio-nernes udbudsanvendelse.

[1.3. Rapportens anbefalinger]Rapporten indeholder en række anbefalinger, som falder i tre hovedgrupper:•••Anbefalinger vedr. referencetakstmodel, jf. boks 1.1.Anbefalinger vedr. øget brug af udbud, jf. boks 1.2.Generelle anbefalinger, jf. boks 1.3.

Boks 1.1. Anbefalinger vedr. referencetakstmodel1.Ud fra princippet om, at de private sygehuse skal måles op mod de offentlige sygehuse, der harde laveste omkostninger, anbefales det, at der fastsættes referencetakster på baggrund af detoffentlige DRG-takster.2.3.4.Det anbefales, at taksterne fastsættes på baggrund af et gennemsnit af omkostningerne på de25-33 pct. billigste offentlige sygehuseDet anbefales, at referencetaksterne fastlægges på et niveau svarende til 65-72 pct. af den of-fentlige DRG-takst.Det anbefales, at forhandlingsmodellen fastholdes, så referencetaksten fremover vil fungere somudgangspunktfor forhandlingerne om aftaler under det udvidede frie sygehusvalg mellem Dan-ske Regioner og de private sygehuse.5.Det anbefales, manglende enighed om taksterne mellem parterne vil føre til, at referencetakster-8

ne vil blive brugt fra centralt hold til fastsættelsen af taksten.6.7.Det anbefales, at den forudsatte lavere afregning pr. behandling mellem regionerne og de priva-te sygehuse tilknyttes en modsvarende lavere afregning fra staten til regionerne.Det anbefales, at der som fast rutine tages initiativ til at gennemføre ABC-analyser på områder,hvor der er mistanke om, at DRG-systemet og dermed også referencetaksterne kan indebæreen væsentlig skævhed i forhold til de faktiske omkostninger for bestemte typer af behandlinger

Boks 1.2. Anbefalinger vedr. øget brug af udbud••Det anbefales, at regionerne øger anvendelsen af udbud på konkurrenceegnede områder, menat det sker gradvist og at der tages højde for markedets sammensætning og specielle karakter.Det anbefales, at ambitionsniveauet om en øget anvendelse af udbud afpasses i forhold til, hvadder er realistisk givet markedssituationen. De særlige forhold på sygehusområdet betyder, at po-tentialet for udbud særligt skal findes inden for den planlagte kirurgi, herunder især den ambu-lante del.•Det anbefales, at en øget anvendelse af udbud sker på baggrund af aftale med Danske Regio-ner. Aftalen kan have form af en konkret målsætning eller en hensigtserklæringBoks 1.3 Generelle anbefalinger•Det anbefales, at der fremover arbejdes for, at sygesikringstaksterne og taksterne i DRG-systemet ensrettes, så eventuelle incitamenter til at skifte mellem de to afregningssystemer re-duceres. Der bør sigtes mod at eliminere evt. skævheder i takststrukturen og understøtte, at be-handlinger sker i henhold til LEON-princippet, og der bør ved forhandlinger af aftaletakster somminimum tages højde herfor.•Det anbefales, at det som minimum sikres, at det registreres, hvor mange læger med overens-komst under sygesikringen, der samtidig oppebærer indtægt eller har aftale under det udvidedefrie sygehusvalg, herunder skal det kunne ses, om der er tale om samme ydelse, der afregnes tilen anden (formentlig højere) takst end sygesikringstaksten.•De private sygehuse har ved indberetning af aktivitet til Sundhedsstyrelsen mulighed for at angi-ve, at der er tale om behandling af en fritvalgspatient, men det er i dag frivilligt. Det anbefales, atdette ændres, så de private sygehuse fremover er forpligtet til at angive, at der er tale om offent-ligt finansieret aktivitet som følge af det udvidede frie sygehusvalg. Det bør desuden overvejes,hvordan det ved de private sygehuses indberetning kan sikres en højere grad af sammenligne-lighed med de offentlige sygehuses indberetning af aktivitet.•Det anbefales, at der autoriseres en selvstændig art i det regionale budget- og regnskabssy-stem, som er reserveret regionernes køb af sygehusydelser, der følger af reglerne om det udvi-dede frie sygehusvalg.

9

2. Offentlig-privat samarbejde isygehusvæsenet

2.1 SammenfatningFor at sikre patienterne retten til frit valg til behandling indenfor 2 måneder på private og udenlandskesygehuse blev der med virkning fra 1. juli 2002 indført et udvidet frit sygehusvalg, der giver frit valg til pri-vate sygehuse/klinikker og sygehuse i udlandet, som Danske Regioner har indgået aftale med, jf. § 87 isundhedsloven. Med virkning fra 1. oktober 2007 blev fristen på 2 måneder nedsat til 1 måned.Afregningstaksterne med de private og udenlandske sygehuse under det udvidede frie sygehusvalg fast-sættes ved forhandlinger mellem Danske Regioner og de private sygehuse. Kan parterne ikke opnå enig-hed om vilkårene for en aftale, kan ministeren for sundhed og forebyggelse - efter anmodning fra aftalesy-gehusene - fastsætte vilkårene for aftalen.Som følge af konflikten på sundhedsområdet i foråret 2008 og den deraf opståede ventetidspukkel beslut-tede Folketinget den 6. november 2008 at suspendere det udvidede frie sygehusvalg til og med den 30.juni 2009, hvorefter det automatisk genindføres. I suspensionsperioden har regionerne forpligtet sig til atkøbe ledig behandlingskapacitet på de private sygehuse og klinikker svarende til et månedligt gennemsnitaf omsætningen på alle aftalesygehuse i perioden 1. oktober 2007 til 31. marts 2008. Regionerne har i vidudstrækning valgt at gøre dette gennem udbudsrunder. Herigennem har man opnået priser, der ligger 10til 50 pct. under de priser, der var fastsat i aftalerne under det udvidede frie sygehusvalg.Det offentlige sygehusvæsen inddrager desuden privatpraktiserende speciallæger som en del af det sam-lede offentlige sundhedstilbud. Dette kan skabe udfordringer i det omfang speciallæger udfører opgaver,der både kan afregnes under sygesikringen eller under andre aftalesystemer, herunder det udvidede friesygehusvalg, da lægen derved kan få tilskyndelse til at behandle patienten under det mest favorable afta-lesystem.

2.2 Det udvidede frie sygehusvalgFor at sikre patienterne frit valg til private og udenlandske sygehuse og nedbringe ventetiderne til syge-husbehandling blev der med virkning fra 1. juli 2002 indført et udvidet frit sygehusvalg, der giver frit valg tilprivate sygehuse/klinikker og sygehuse i udlandet, som Danske Regioner har indgået aftale med, jf. § 87 isundhedsloven. Med virkning fra 1. oktober 2007 blev fristen på 2 måneder nedsat til 1 måned.Det udvidede frie sygehusvalg giver en person, som er henvist til sygehusbehandling, ret til at vælge be-handling på ét af de private sygehuse, som Danske Regioner har aftale med (dvs. et aftalesygehus), hvispatientens bopælsregion ikke inden for 1 måned, efter at henvisningen er modtaget, kan tilbyde behand-ling ved bopælsregionens egne sygehuse eller ét af de sygehuse, som regionen samarbejder med,jf. boks2.1.Patienten kan benytte denne ret helt eller delvist. Helt hvis patienten ønsker behandlingen, herunder un-dersøgelsesforløbet på et aftalesygehus - delvist, hvis patienten kun ønsker en eller flere planlagte diag-10

nostiske delundersøgelser, som fx scanninger på et aftalesygehus, men behandling på bopælsregionenssygehus. Det sidste kan fx være relevant for patienten, hvis der er lang ventetid til en bestemt delundersø-gelse, fx. en scanning, på bopælsregionens sygehus.Retten til at benytte det udvidede frie sygehusvalg til at blive behandlet, herunder undersøgt på et aftale-sygehus, bortfalder, hvis ventetiden på behandling på aftalesygehuset overstiger ventetiden på bopælsre-gionens sygehuse eller samarbejdssygehuse.Boks 2.1. Samarbejdsaftaler mellem de offentlige sygehuseEt samarbejdssygehus under det udvidede frie sygehusvalg er et offentligt eller privat sygehus, sygehus-afdeling eller klinik, som regionen samarbejder med efter konkret aftale eller fast praksis. Samarbejdssy-gehuse skal ligge inden for rimelig afstand set i forhold til patienterne. Regionerne skal offentliggøre,hvilke sygehuse de samarbejder med.•••Region Nordjylland: Alle offentlige sygehuse i Region Midtjylland.Region Midtjylland: Alle offentlige sygehuse i Region Nordjylland og Region Syddanmark.Region Syddanmark: 4 mindre offentlige sygehuse i Region Midtjylland, samt et antal private kli-nikker beliggende i regionen (specifikke ydelser på de enkelte klinikker) samt to tyske sygehuse(strålebehandling og fødsler).••Region Sjælland: En del patienter dækkes af Region Hovedstaden fsva. specialiseret behand-ling.Region Hovedstaden: [Udestår]

I opgørelsen af den samlede venteperiode medregnes ikke perioder, hvor undersøgelse eller behandlingmå udsættes på grund af patientens ønske eller helbredstilstand. Helbredstilstanden omfatter i denneforbindelse såvel den enkelte patients samlede helbred som den aktuelle sygdoms karakter, jf. boks 2.2.Boks 2.2. Opgørelse af ventetidVenteperioden beregnes fra den dato, sygehuset har modtaget en henvisning, til den dato behandlingenpåbegyndes. Ved beregningen kan fratrækkes den tid, som medgår - dog højst 2 uger - til hver diagno-stisk delundersøgelse i forundersøgelsesforløbet. Den tid, der kan fratrækkes, er således den samlede”produktionstid” for den enkelte diagnostiske delundersøgelse i forundersøgelsesforløbet, dvs. den tid dergår, fra delundersøgelsen er rekvireret, til resultatet af delundersøgelsen foreligger. Overstiger den sam-lede venteperiode herefter 1 måned (= 30 dage), har patienten ret til udvidet frit sygehusvalg.Den udvidede fritvalgsordning omfatter patienter, der er henvist til behandling, herunder undersøgelse påen sygehusafdeling. Ordningen omfatter derimod ikke patienter, som er henvist af en praktiserende lægeeller en praktiserende speciallæge til en diagnostisk undersøgelse, fx røntgenundersøgelse, til brug fordenne læges egen diagnostik og stillingtagen til behandling mv.Det udvidede frie sygehusvalg gælder ikke henvisning til organtransplantation, sterilisation, fertilitetsbe-handling, høreapparatbehandling, kosmetisk operation, kønsskifteoperation, psykiatrisk behandling mv.Ordningen giver heller ikke henvisning til forskningsmæssig, eksperimental eller alternativ behandling.Reglerne for det udvidede frie sygehusvalg indebærer bl.a., at det offentlige sygehusvæsen senest 8hverdage efter, at et af regionens sygehuse har modtaget henvisning til en patient, skal oplyse patientenom dato og sted for undersøgelse eller behandling, om patienten kan tilbydes behandling inden for 1 må-ned efter reglerne om udvidet frit sygehusvalg, og om retten til at vælge sygehus efter reglerne om frit ogudvidet frit sygehusvalg, jf. boks 2.3.

11

Boks 2.3. Det udvidede frie sygehusvalg i praksisRettigheden til udvidet frit sygehusvalg udløses, når det offentlige ikke kan tilbyde behandling på ét afbopælsregionens sygehuse eller samarbejdssygehuse inden for 1 måned. I praksis udløser rettighedentypisk følgende proces:•Det regionale sygehus modtager en henvisning af en patient fra en praktiserende læge ellerspeciallæge til undersøgelse og behandling. Henvisningen fordeles til den relevante afdeling, fxgennem regionens visitationscenter.•Afdelingen/visitationscentret sender et informationsbrev, som skal være patienten i hænde se-nest 8 dage efter sygehusets modtagelse af henvisningen. Informationsbrevet skal indeholde op-lysning om dato for undersøgelse eller behandling.•Det oplyses desuden, at patienten kan benytte det udvidede frie sygehusvalg til at få foretagetundersøgelse eller behandling på et privat sygehus med aftale med Danske Regioner, såfremtdet - bl.a. på baggrund af patientens behov og afdelingens ventelister og kapacitet - vurderes, atpatienten ikke kan tilbydes behandling inden for 1 måned på afdelingen eller på ét af regionensøvrige sygehuse eller samarbejdssygehuse.•Vurderingen af, om der kan tilbydes behandling på andre af regionens sygehuse eller samar-bejdssygehuse sker typisk via de offentliggjorte maksimale, forventede ventetider på hovedDRG-grupper på sundhed.dk. Da rettigheden er gældende for patienter på regionens egne sy-gehuse og samarbejdssygehuse, sker vurderingen af behandlingsmuligheder og ventetider i for-hold til disse konkrete sygehuse. Der er ikke fastsat noget klart krav til afstand til samarbejdssy-gehuset, men det er forudsat, at det er beliggende inden for en rimelig geografisk afstand.•I de tilfælde, hvor patienthenvisningen er baseret på en upræcis diagnose, vil der blive foretageten vurdering af det samlede tidsforløb for forundersøgelse og behandling i fht. 1 måneds garan-tien. Der kan dog fratrækkes højst 2 uger for diagnostiske delundersøgelser. Rettigheden til be-handling på et privat sygehus vil i dette tilfælde også kunne omfatte forundersøgelse.•Informationsbrevet skal indeholde en oversigt over ventetiden på regionens egne og andre regi-oners sygehuse samt på de relevante private sygehuse. Herudover indeholder brevet informati-on om, hvor patienten skal henvende sig - typisk på en central visitationsenhed i regionen - hvispatienten vil benytte sine valgmuligheder.•Har patienten valgt behandling på et privat sygehus, sender dette sygehus efter afsluttet be-handling en regning til regionen - fx visitationsenheden – der forud for betaling kontrollerer be-handling og pris mv., herunder om privatsygehuse har foretaget den obligatoriske indberetning tilLandspatientregistret.•Sygehuset/afdelingen, der ”udløste” patientens valg, påvirkes ikke direkte økonomisk heraf, daregningen sendes direkte til regionen.Regelsæt for det udvidede frie sygehusvalgDe nærmere regler om den udvidede fritvalgsordning har været fastlagt i bekendtgørelse nr. 1085 af 14.september 2007 om ret til sygehusbehandling mv. jf. §§ 15-18 og 32-35, der er ophævet som følge afsuspensionen.Foruden at give den enkelte patient en ny og væsentlig rettighed samt at nedbringe ventetiderne til syge-husbehandling, er formålet med det udvidede frie sygehusvalg ligeledes et skridt i retning af en ændretstyring af sygehusvæsenet, som i højere grad giver de udførende enheder hensigtsmæssige økonomiskeincitamenter, således at det offentlige sygehusvæsen får yderligere incitamenter til at afkorte ventetidernetil et acceptabelt niveau, jf. bemærkninger til Sygehusloven af 2002 (L64).

12

2.2.1 Aftaleindgåelse under det udvidede frie sygehusvalgFrem til suspensionen af det udvidede frie sygehusvalg fremgik det af sundhedslovens § 87, at regionernei forening, dvs. i praksis Danske Regioner, indgår aftale med de private sygehuse og -klinikker mv. her ilandet og sygehuse mv. i udlandet, som ønsker at indgå aftale om behandling af patienter efter den udvi-dede fritvalgsordning. Alle private sygehuse og klinikker, som ønsker en aftale, kan således få det.En aftale mellem Danske Regioner og et aftalesygehus består af en standardaftale, der regulerer de over-ordnede vilkår for aftalen, og et bilag med en specificering af de behandlinger og undersøgelser, som eromfattet af aftalen. Endvidere er det specificeret, på hvilke vilkår den enkelte behandling gives, og den prispatientens bopælsregion skal betale herfor. Der er tale om vilkår, som ikke er lovregulerede, men aftale-fastsatte.Der er i standardaftalen fastsat, at en aftale kan opsiges af parterne med 6 måneders varsel, eller hvisparterne er enige om at opsige den med kortere varsel. Ydelsessortimentet i en aftale kan ændres med 2måneders varsel eller uden varsel, såfremt Danske Regioner og aftalesygehuset er enige herom.Lovgivningen fastsætter ikke med hvilke intervaller Danske Regioner skal genforhandle aftaler med deprivate udbydere. Frem til suspensionen af det udvidede frie sygehusvalg er aftalerne blevet opsagt oggenforhandlet ved hvert årsskifte.Kan parterne ikke opnå enighed om vilkårene for en aftale, kan ministeren for sundhed og forebyggelseefter anmodning fra aftalesygehusene fastsætte vilkårene for aftalen, jf. sundhedsloven (§87, stk. 4). Re-gionerne er forpligtet til at indgå aftale på de af ministeren fastsatte vilkår. De private sygehuse er derimodikke forpligtet til at indgå aftale eller modtage patienter. I 2006 blev den daværende indenrigs- og sund-hedsminister anmodet af de private sygehuse om at fastsætte taksterne.Når suspensionen af det udvidede frie sygehusvalg, jf. afsnit 2.4, ophører med virkning fra 1. juli 2009,bliver den her beskrevne aftalemodel automatisk genindført.Informationskrav til aftalesygehuseDe aftalesygehuse, der har fået henvist en patient til behandling skal til brug for en eventuel fortsat be-handling og for afregning for udført behandling give alle relevante oplysninger om behandlingen til detsygehus, som har henvist patienten. Aftalesygehusene her i landet skal til statistiske formål indberetteoplysninger vedrørende patientbehandlingen til Sundhedsstyrelsens Landspatientregister. Aftalesygehu-sene i udlandet skal indberette sådanne oplysninger til det sygehus, som har henvist patienten dertil. Be-stemmelserne herom er fastlagt i den nu ophævede bekendtgørelse om ret til sygehusbehandling og fød-selshjælp mv., jf. §§ 32-35.2.2.2 Afregning under det udvidede frie sygehusvalgAfregning i forhold til aftalesygehusene efter den udvidede fritvalgsordning sker på baggrund af de aftaler,som Danske Regioner har indgået med de enkelte sygehuse eller en standardaftale for medlemmerne afSammenslutningen af Privathospitaler og Privatklinikker i Danmark (SPPD). Aftalesygehusene bliver såle-des honoreret for de konkrete patienter, de behandler efter de i aftalerne fastsatte takster, jf. kapitel 3.Regningen for behandlingen sendes af det private sygehus til den pågældende patients hjemregion. Hen-visningen af patienten til privat behandling har derfor som udgangspunkt ingen direkte økonomiske konse-kvenser for det sygehus eller afdeling, hvorfra patienten blev tilbudt muligheden for at benytte fritvalgsord-ningen.

13

Boks 2.4. Incitamenter og styringsmulighederNiveauet for afregningen af de private sygehuse har i sig selv betydning for de regionale incitamenter.Afregningen af de private er endvidere en del af et samlet afregningssystem mellem stat og regioner samtregionerne imellem.I dag sker afregningen af sygehusaktivitet fra staten til regionerne omfattet af DRG-systemet i princippetmed 100 pct. af DRG-taksten – set ift. det foregående års takst er niveauet 98 pct. pga. produktivitetskra-vet på 2 pct. Afregningen mellem regionerne for behandlinger er tilsvarende 100 (98) pct. – og afregnin-gen er identisk uanset om behandlingen på et offentligt sygehus i den anden region sker som følge afreglerne for frit sygehusvalg eller via henvisning som samarbejdssygehus for regionen.Behandlingen på private sygehuse varierer derimod, afhængigt af hvilke (pris)aftaler der ligger til grund.Afdækningen i denne rapport indikerer, at afregningen udgør gennemsnitligt ca. 98 pct. af DRG-taksten i2008, jf. kapitel 3.3.2. Det gennemsnit dækker imidlertid over afregning af behandling som følge af udbudeller afregning som følge af status som aftalesygehus under reglerne for udvidet frit valg.Uanset hvilken pris den enkelte region har aftalt med den private leverandør, sker afregningen mellemstaten og regionen reelt med 100 (98) pct. af DRG. Der sker dermed i praksis en lille (gennemsnitlig)over-kompensation af regionerne for aktivitet, der overlades til private aktører, herunder som følge afudvidet frit valg. Generelt vurderes det imidlertid, at den regionale marginalomkostning er lavere end 98pct. af DRG-taksten, og at det regionale incitament dermed samlet set er at holde aktiviteten ”in-house”.Samlet peger den økonomiske konstruktion på en incitamentsstruktur, hvor regionerne har et incitamenttil at holde aktiviteten ”in-house”, mens incitamentet for at afsøge andre offentlige muligheder uden forregionen, herunder via etablering af en samarbejdsaftale, frem for en privat aktør er fraværende. Det skaldog ses ud fra en gennemsnitsbetragtning. Afregningen med 100 pct. DRG mellem stat og region åbnermulighed for en økonomisk fordel, hvis der fx via udbud kan sikres lave priser på bestemte diagnoser hosde private aktører.

2.3. Kvalitetssikring på private sygehuse2.3.1. Sikring af fagligt bæredygtige enhederSikring af kvalitet i behandlingen er blandt andet betinget af, at der sikres en faglig bæredygtighed. Envæsentlig forudsætning for at sikre den nødvendige kvalitet er således, at den enkelte læge og organisato-riske enhed opbygger et tilstrækkeligt patientunderlag og -volumen for, at personalet kan opnå og fasthol-de en ekspertise og rutine inden for det pågældende område, der kan bidrage til at sikre kvalitet i behand-lingen.De private sygehuse er i dag kendetegnet ved mange forholdsvis små enheder med en beskeden aktivitetog omsætning, jf. kapitel 4. Samtidig er disse typer af private sygehuse og -klinikker karakteriseret ved, atde udfører en række forholdsvis enkle opgaver på basisniveau. Derved falder opgaverne uden for de krav,der af Sundhedsstyrelsen stilles til de sygehuse – offentlige såvel som private – der udfører specialiseredesygehusopgaver, jf. afsnit 2.3.2. Det indebærer, at det private sygehus ved behandlinger på basisniveaualene er bundet af de basiskrav, der fastsættes til sygehusets læger, dels af Sundhedsstyrelsen og delsgennem autorisationsloven. Der stilles typisk ikke krav om eksempelvis en vis patientvolumen som forud-sætning for, at det pågældende private sygehus kan varetage opgaver for det offentlige.Dette kan skabe en potentiel risiko for, at de kvalitetsmæssige fordele ved specialisering ikke indhøstestilstrækkeligt i det omfang, der ikke opbygges den nødvendige volumen for de enkelte behandlinger på de14

private sygehuse. En styrkelse af den faglige bæredygtighed vil derfor kunne ske ved, at den private be-handling samles på færre og større enheder, hvorved den enkelte enheds patientunderlag styrkes. Vedindretningen af en ny model for fastsættelse af vilkår for afregning mv. for de private sygehuse kan derderfor lægges vægt på, at en øget volumen kan styrke de private sygehuses faglige bæredygtighed i til-fælde med begrænset patientunderlag.2.3.2. Krav til private sygehuse i forbindelse med varetagelse af specialiserede opgaverSundhedsstyrelsen fastsætter, hvilke funktioner der i sygehusvæsenet betegnes specialfunktioner (regi-onsfunktioner og højt specialiserede funktioner) samt krav til varetagelsen af specialfunktioner, og hvilkekonkrete sygehuse, der må varetage funktionerne, både hvad angår offentlige og private sygehuse.I forhold til offentligt finansieret aktivitet forekommer det naturligt, at det kvalitetsniveau, der tilbydes af deprivate sygehuse, som det offentlige har indgået aftale med og betaler behandling på, i det væsentligelever op til de samme kvalitetsstandarder som de offentlige sygehuse – ikke mindst, når det gælder despecialiserede funktioner, der er karakteriseret ved deres kompleksitet, sjældenhed og/eller ressourcefor-brug.Det kræverikke,at alle de krav og forpligtelser, der stilles til det offentlige sygehus, også skal opfyldes afde private sygehuse. Det vil fx. ikke i alle tilfælde være rimeligt at stille samme krav vedr. uddannelsesakti-vitet, udvikling og forskning mv. Derimod bør det kræves, at de private sygehuse, som det offentlige ind-går aftale med under det udvidede frie valg, skal opfylde samme krav, som de offentlige vedr. ”kernen afde sundhedsfaglige kvalitetskrav”.Dette indebærer, at Sundhedsstyrelsen i forbindelse med Danske Regioners indgåelse af aftaler om udvi-det frit valg til en specialiseret funktion på et privat sygehus bør specificere, hvilke af de krav, der stilles tilde offentlige sygehuse, som også skal gælde for de private, og vurdere om de er opfyldt i de konkretetilfælde. Det vil være krav, derdirekteknytter sig til den kliniske kvalitet, fx. at den ansvarlige kirurg ogbehandlingsteams ved bestemte operationer skal have en nærmere defineret ekspertise eller erfaring,herunder ifbm. anæstesi på et specificeret niveau og, at der er adgang på stedet til behandling på et speci-ficeret niveau. Derimod vil fx. håndfaste krav til et bestemt antal behandlede patienter pr. år pr. privat sy-gehus normalt ikke stilles under det udvidede frie valg. Det kan evt. erstattes af andre relevante krav tilteamet, fx. den ansvarlige operatørs og andre nøglepersoners behandlingserfaring. Nogle af kravene kaneventuelt – ligesom på offentlige sygehuse – opfyldes gennem aftalt samarbejde med et offentligt syge-hus.

2.4 Suspensionen af det udvidede frie sygehusvalgDen 6. november 2008 besluttede Folketinget at suspendere det udvidede frie sygehusvalg frem til ogmed den 30. juni 2009, hvorefter det automatisk genindføres.Formålet med suspensionen er at følge op på regeringens aftale med Danske Regioner om regionernesøkonomi for 2009, hvor der er opnået enighed om at afvikle den pukkel af ventetidspatienter, der er opstå-et som følge af overenskomstkonflikten på sygehusområdet fra april til juni 2008, så hurtigt som muligt ogpå en økonomisk ansvarlig måde. I den forbindelse skal det sikres, at de patienter, der er mest syge oghar ventet længst, kommer først i behandling.Hver region har med det formål forpligtet sig til at købe ledig behandlingskapacitet på de private sygehuseog klinikker i suspensionsperioden svarende til et månedligt gennemsnit af omsætningen på alle aftalesy-gehuse i perioden 1. oktober 2007 til 31. marts 2008.

15

Samarbejde under suspensionenSammenslutningen af Privathospitaler og Privatklinikker i Danmark (SPPD), Danske Regioner og Ministe-riet for Sundhed og Forebyggelse har igangsat en række initiativer til at nyttiggøre den samlede behand-lingskapacitet på de offentlige sygehuse og aftalesygehusene bedst muligt og sikre, at de ventetidspatien-ter, som ud fra en lægefaglig vurdering har mest behov for det, visiteres til behandling først.Initiativerne er fastlagt i retningslinjer for prioritering og visitation af ventetidspatienter efter overenskomst-konflikten på sygehusområdet. Initiativerne omfatter oprettelse af et samarbejdsudvalg i hver af de 5 regi-oner med repræsentanter for regionsrådet og SPPD, hvor også repræsentanter for sygehuse uden forSPPD kan indgå. Udvalgene koordinerer deres arbejde på tværs af regionerne efter behov, fx. øst og vestfor Storebælt.Med det formål at nyttiggøre den samlede behandlingskapacitet bedst muligt udarbejder udvalgene ret-ningslinjer for prioriteringen og visitationen af ventetidspatienter fra regionen inden for de enkelte specia-ler, således at de patienter, som ud fra en lægefaglig vurdering har mest behov for det, visiteres til be-handling først.Der udarbejdes også månedsvise oversigter over den samlede behandlingskapacitet af forskellige patient-kategorier inden for de enkelte specialer på regionens sygehuse, samarbejdssygehuse samt private afta-lesygehuse og -klinikker. Disse oversigter opgøres af de respektive parter. Herudover udarbejdes oversig-ter over eventuel overskudskapacitet på disse sygehuse og klinikker, som udveksles med samarbejdsud-valgene i de andre regioner med henblik på tværregional koordination af overskudskapacitet. Samarbejds-udvalget tager i deres arbejde udgangspunkt i disse oversigter.De private sygehuse og klinikker under SPPD har givet tilsagn om i videst muligt omfang at prioritere pati-enter i henhold til samarbejdsudvalgets anvisninger.Der er endvidere oprettet et landsdækkende samarbejdsudvalg med repræsentanter fra Danske Regioner,SPPD og Ministeriet for Sundhed og Forebyggelse, som skal sikre national koordinering af behandlings-kapaciteten, bl.a. ved at følge udviklingen og monitorere aktiviteten. Udvalget bistår også med at løseeventuelle uenigheder om gennemførelsen af de nævnte opfølgningsinitiativer.2.4.1. Aftaleindgåelse under suspensionen af det udvidede frie sygehusvalgRegionerne ville i suspensionsperioden principielt kunne indgå aftaler med privathospitaler efter sammemodel, som de efter sundhedsloven har været forpligtet til at benytte i forbindelse med den udvidedefritvalgsordning, jf. ovenfor.Som nævnt har hver region i aftalen vedr. suspensionen forpligtet sig til at købe ledig behandlingskapacitetpå de private sygehuse og klinikker i suspensionsperioden svarende til et månedligt gennemsnit af om-sætningen på alle aftalesygehuse i perioden 1. oktober 2007 til 31. marts 2008.Regionerne har i vid udstrækning valgt at løse denne opgave ved at sende sygehusbehandling i udbudblandt de private sygehuse. Ifølge Danske Regioner er det ved hjælp af dette instrument lykkedes regio-nerne at indgå aftaler med de private sygehuse til priser, der ligger 10 - 50 pct. under de takster, der vargældende i aftalerne under det udvidede frie sygehusvalg.Som eksempler giver Danske Regioner, at Region Hovedstaden og Region Syddanmark gennem afhol-delsen af udbudsrunder har opnået besparelser på MR-scanninger på 50 pct. i forhold til taksterne underdet udvidede frie sygehusvalg. Ved tilsvarende fremgangsmåde har Region Nordjylland opnået besparel-ser på rygkirurgi i samme størrelsesorden.16

2.4.2. Afregning i suspensionsperiodenAfregning for behandling af patienter, der ikke er omfattet af ovenstående udbudsordninger, og som afregionen henvises til behandling på private sygehuse i suspensionsperioden, sker til den takst, der erfastsat i aftalen mellem det private sygehus og den enkelte region. Afregningen sker mellem det privatesygehus og pågældende patients hjemregion. Taksterne baseres på de procedurekoder, der hidtil harværet benyttet i aftaler under det udvidede frie sygehusvalg, jf. kapital 3.

2.5 Sygehusopgaver hos privatpraktiserende speciallægerRegionerne køber ligeledes sundhedsydelser hos privatpraktiserende speciallæger. Praksissektoren ersåledes med til at aflaste sygehusvæsenet. Dette kan skabe udfordringer i det omfang speciallæger udfø-rer opgaver, der både kan afregnes under sygesikringen eller under andre aftalesystemer, herunder detudvidede frie sygehusvalg, da lægen derved kan få tilskyndelse til at behandle patienten under det mestfavorable aftalesystem.Overlappet mellem praktiserende speciallæger og sygehussektoren betyder, at der er blevet udarbejdetetiske retningslinjer for praktiserende speciallægers beskæftigelse ved siden af overenskomsten. De errettet mod at sikre, at overlappet mellem sygehussektoren og praksissektoren ikke fører til uhensigtsmæs-sigheder for borgerne eller det offentlige,jf. boks 2.5.Boks 2.5 Uddrag af etiske retningslinjer for praktiserende speciallægers beskæftigelse ved sidenaf overenskomsten (2004)1.2.3.Fuldtidspraktiserende speciallæger har som udgangspunkt deres primære beskæftigelse indenfor sygesikringsoverenskomsten.En specifik ydelse bør som udgangspunkt, såfremt den findes inden for sygesikringsoverens-komsten, leveres inden for overenskomsten.Fuldtidspraktiserende speciallæger skal som udgangspunkt levere en mængde og en bredde afydelser i sygesikringsregi, der sikrer optimal speciallægebetjening og lever op til normal sygesik-ringsomsætning defineret i relation til gennemsnittet inden for det pågældende speciale.4.5.Speciallægens beskæftigelse ved siden af sygesikringsopgaverne bør således hverken havetidsmæssige eller indholdsmæssige konsekvenser for udøvelsen af opgaver i sygesikringsregi.Speciallægen og dennes personale bør ved vejledning og informering af patienter sikre, at derikke opstår en interessekonflikt mellem på den ene side arbejdet i sygesikringsregi og på denanden side speciallægens eventuelle økonomiske interesser og beskæftigelse uden for sygesik-ringsregi.6.…

Af punkt 2 i retningslinjerne fremgår, at speciallæger som udgangspunkt skal levere en ydelse inden foroverenskomsten, hvis den findes der. Hermed søges det at undgå, at speciallægen ’shopper’ mellem fleresektorer og vælger at levere en given ydelse, hvor ydelsen honoreres bedst.I den forbindelse er der et generelt princip om, at beskæftigelse ved siden af overenskomstopgaven ikkebør have tidsmæssige eller indholdsmæssige konsekvenser for arbejdet under overenskomsten. I forlæn-gelse af punkt 4 i retningslinjerne er det således anført i overenskomstens § 56:”Speciallægers beskæftigelse ved siden af overenskomstopgaverne bør ikke have hverken tidsmæssigeeller indholdsmæssige konsekvenser for udøvelsen af opgaver under overenskomsten. Der henvises i denforbindelse til de Etiske retningslinjer, og det skal understreges, at fuldtidspraktiserende speciallæger harderes primære beskæftigelse inden for overenskomst om speciallægehjælp.”17

3. Patienter, aftaler og takster

3.1 SammenfatningFra 2002 til 2008 er ca. 280.000 patienter blevet henvist til offentligt finansieret behandling på et privatsygehus, heraf langt hovedparten som følge af det udvidede frie sygehusvalg.Ved suspensionen af det udvidede frie sygehusvalg i november 2008 var der indgået 1.142 aftaler ombehandlinger mellem Danske Regioner og de private sygehuse. Over 800 eller ca. 70 pct. af disse aftalervedrører operationer.Der er især forholdsvis mange aftalesygehuse og -klinikker i Nordsjælland samt i enkelte områder af Jyl-land set i forhold til indbyggertallet. Hverken på regions- eller kommuneniveau kan der dog umiddelbartkonstateres en sammenhæng mellem adgangen - defineret som afstand til behandlingstilbud under detudvidede frie sygehusvalg - og borgernes anvendelse af offentligt finansieret behandling på private syge-huse. Således er brugen af ordningen størst i Region Nordjylland, hvor antallet af aftaler samtidig er lavesti forhold til indbyggertallet.Der er begrænset patientmobilitet henover regionsgrænserne og kun 2 pct. af den private aktivitet vedrørerpatienter, der søger over Storebælt for at blive behandlet.Taksterne under det udvidede frie sygehusvalg tager udgangspunkt i DRG-systemet. For hovedparten afaftalerne mellem Danske Regioner og de private sygehuse er taksten aftalt på baggrund af procedureko-der og dermed et mere finmasket klassifikationssystem end DRG-systemets godt 600 forskellige behand-lingstyper. Det skønnes med usikkerhed, at taksterne under det udvidede frie sygehusvalg i 2008 udgjorde98 pct. af DRG-taksten.For 2008 var der aftalt priser for mere end 3500 forskellige ydelser. Det er uklart, hvem der har fordelen afet så stort og omfangsrigt takstkatalog, der betydeligt overstiger antallet af DRG-grupper (600), der afreg-nes efter i det offentlige system. Set fra statslig side betyder det, at det i praksis umiddelbart kan væresvært at gennemskue, hvilke ydelser og priser, der reelt indgås aftale om. Det nuværende system er ikkesammenligneligt med afregningssystemet for de offentlige sygehuse, hvilket gør det vanskeligt og ugen-nemskueligt at analysere og opgøre, hvad regionerne reelt har betalt for en given behandling og såledesvurdere, hvor meget sundhed, der fås for pengene.

3.2. Brugen af private sygehuse - antal patienterTil og med 2008 er ca. 280.000 blevet henvist til offentligt finansieret behandling på et privat sygehus,heraf langt hovedparten som følge af det udvidede frie sygehusvalg,jf. tabel 3.1.Tallene dækker imidlertidogså personer behandlet på et privat sygehus som følge af regionernes køb af ”almindelig” kapacitet pådisse sygehuse, jf. boks 4.1.

18

Tabel 3.1. Antal patienter henvist til offentligt finansieret behandling på et privat sygehus.2002Patienter5.693200319.656200423.452200531.152200638.187200751.6982008110.211I alt280.049

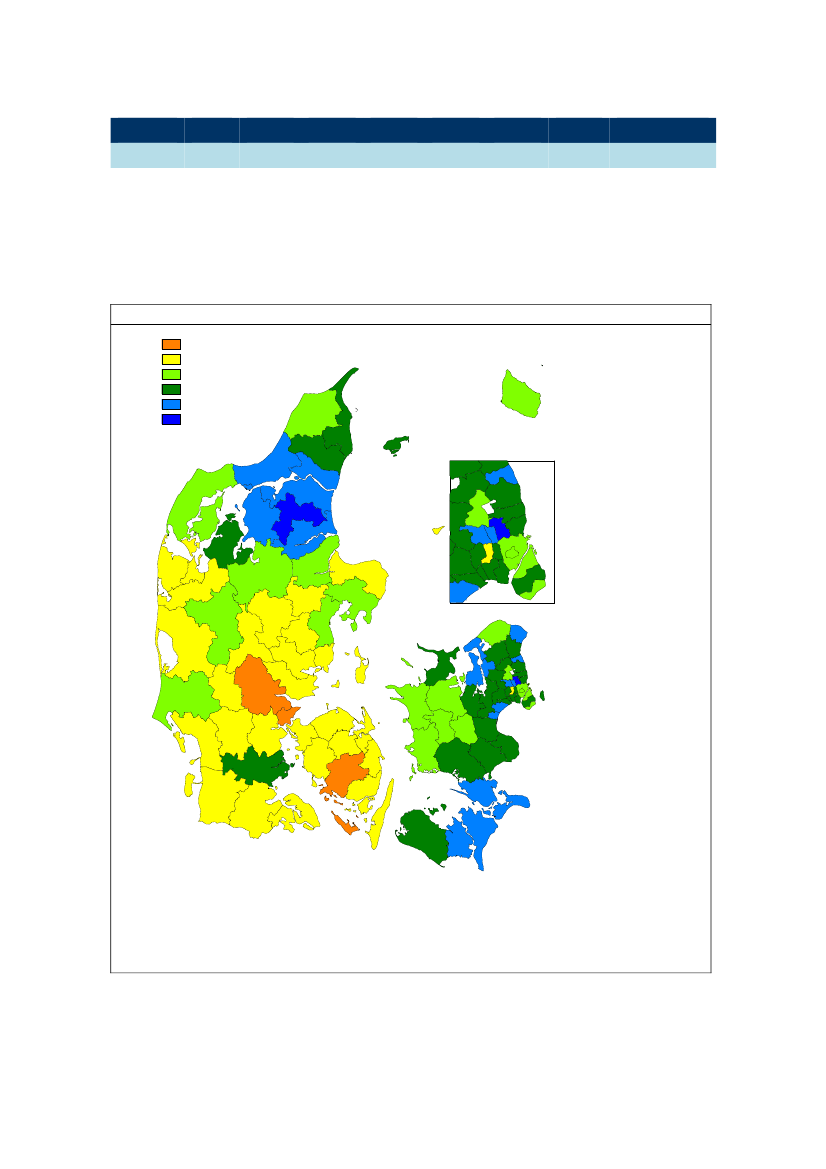

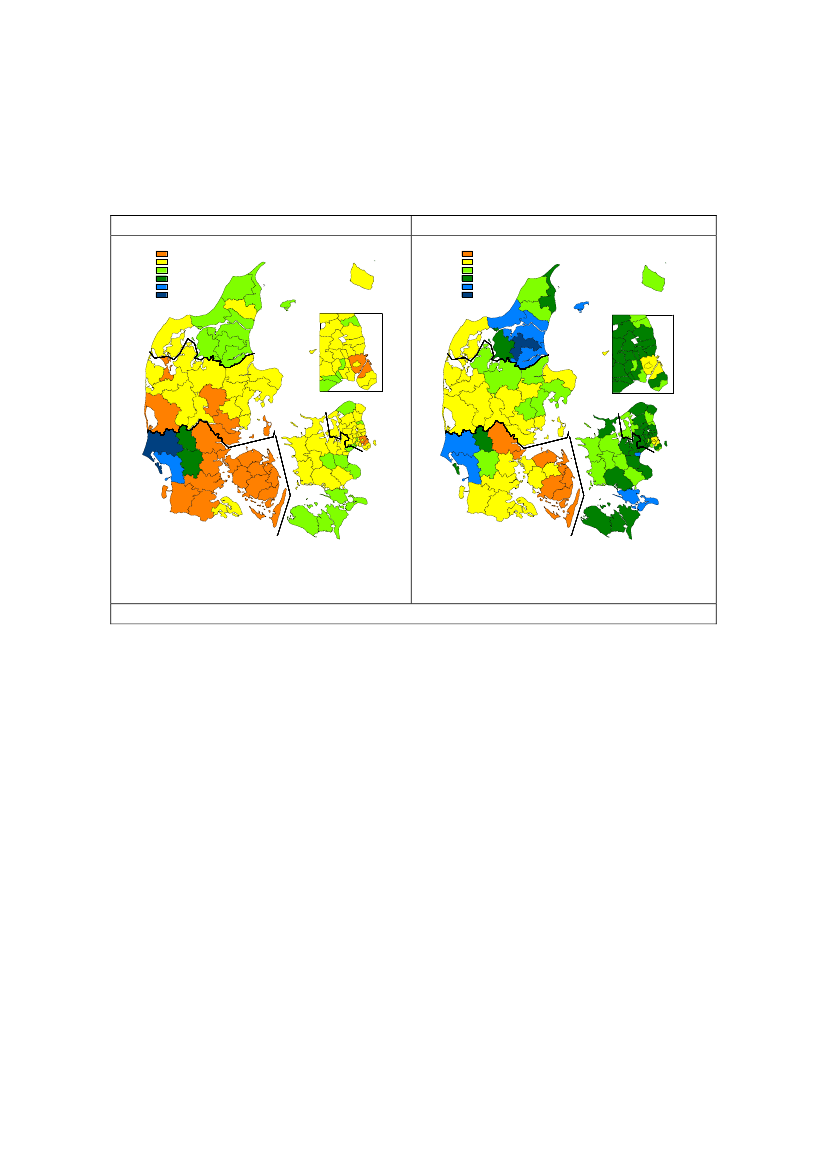

Kilde: Sundhedsstyrelsen og Danske RegionerAnm.: 2008-tal er baseret på en foreløbig opgørelse.På landsplan kan der konstateres variation i antallet af borgere, der henvises til behandling på et privatsygehus. I 2008 blev muligheden oftest anvendt i de nordjyske kommuner, samt i Nordsjælland. Brugen afordningen var lavest i kommunerne på Fyn og Midt-, Syd- og Sønderjylland,jf. figur 3.1Figur 3.1. anvendelse af offentligt finansieret behandling på private sygehuseAntal udvidet fritvalgsbehandlinger, ambulante og stationære, pr. 1000 indbyggere,20080,00 - 10,0010,00 - 20,0020,00 - 30,0030,00 - 40,00Bornholm

40,00 - 50,0050,00 - 120,00Hjørring

FrederikshavnLæsøBrønderslev-Dronninglund

JammerbugtAllerød

Hørsholm

Thisted

Ålborg

Rudersdal

Morsø

RebildVesthimmerlands

Furesø

Lyngby-Taarbæk

Gentofte

MariagerfjordBallerup

GladsaxeHerlev

SkiveGlostrupAlbertslundRødovreFrederiksbergKøbenhavn

LemvigStruerViborg

RandersNorddjurs

Høje-Taastrup

BrøndbyVallensbækIshøjTårnbyDragørHvidovre

SyddjursHolstebroFavrskovGreve

HerningSilkeborgSkanderborgRingkøbing-SkjernIkast-BrandeOdderHorsensSamsøHedenstedBillundVardeFredericiaNordfynsVejenKoldingFanøEsbjergMiddelfartOdenseKertemindeSlagelseNæstvedAssensHaderslevFaaborg-MidtfynNyborgFaxeStevnsSorøRingstedKøgeVejleKalundborgHolbækLejre RoskildeSolrødOdsherredFrederikssundEgedalÅrhusGribskovFrederiksværk-HundestedHillerødHelsingør

Fredensborg

SvendborgTønderAabenraa

Vordingborg

SønderborgÆrøLangelandLollandGuldborgsund

19

3.3. Aftaler under det udvidede frie sygehusvalg3.3.1 Antal aftaler fordelt på typer af behandlingAntallet af aftaler mellem Danske Regioner og de private sygehuse under det udvidede frie sygehusvalg erfra 2007 til november 2008 steget fra 854 til 1.142,jf. tabel 3.2.Dette svarer til en stigning i perioden på33,7 pct. Stigningen har især fundet sted for aftaler indenfor kategorien behandling og pleje, hvor der fra2007 til 2008 er indgået aftaler på 15 nye områder, herunder 47 aftaler vedrørende bevægeapparatet og21 aftaler vedrørende hud og underhud, der omfatter en rækkeplastik-kirurgiske operationer.Tabel 3.2. Aftaler under det udvidede frie sygehusvalgKlassifikation af operationerKA - Operationer på nervesystemetKB - Operationer på endokrine organerKC - Operationer på øje og øjenomgivelserKD - Operationer på øre, næse og strubehovedKE - Op. på læber, tænder, kæber, mund og svælgKF - Op. på hjerte og store intrator. karKG - Op. på åndedrætsorganer, brystkasse, mediastinum, diafragmaKH - Operationer på brystKJ - Op. på fordøjelsesorganer og miltKK - Op. på urinveje, mandlige kønsorganer og retroper. vævKL - Operationer på kvindelige kønsorganerKM - Obstetriske operationerKN - Operationer på bevægeapparatetKP - Op. på perifere kar og lymfesystemKQ - Operationer på hud og underhudKT - Mindre kirurgiske procedurerKU - Endoskopier genn. naturlige og kunstige legemsåbningerKY - Udtagninger af væv til transplantationKZ - Tillægskoder til specifikation af op.B - Behandlings- og plejeklassifikationBA – NervesystemetBB - Det endokrine system og metaboliske lidelserBC - Øje og øjenomgivelserBD - Øre, næse, hals, strube og ansigtBE - Mundhule og svælgBF - Hjerte og store karBG - Brysthule, lunger og respirationBH – MammaBI - Mave-tarmkanalBJ - Nyrer, urinveje og kønsorganerBK - Graviditet og fødselBL – BevægeapparatetBM - Perifere kredsløb og lymfesystemBN - Hud og underhudBO - Blod, blodd. organer, lymfatisk væv, væskebalance, kredsløbBP - Medikamentel beh. af infektionssygdomme, immunisering mm.BT - Daglig livsførelse8308301000000000000122495610021804722133212,5-83,3-40,0-----------2050,0-33,34988251411039454623058497372547060983565023424850331724884856710127,76,78,743,5-24,1-2,015,118,124,142,9-22,412,51,29,822,0100,020072008Ændring,pct.

BU - Kost og ernæringBV - Kommunikation og generelle pædagogiske interventionerBW - Behandling og andre procedurer af generel karakterBX - Interventioner uden specifikationBZ - Tillægskoder til Behandlings- og PlejeklassifikationenU - Klassifikation af undersøgelserUX - Radiologiske procedurerUC - Elektroneuronografi (ENG) og elektromyografi (EMG)UWW - Andre procedurer i forbindelse med undersøgelsesmaterialeDanske Regioners forløbskoderXYAftaler i altKilde: Sundhedsstyrelsen, www.sygehusvalg.dk

00000

218811

-----

6900

9991

43,5--

28854

421142

50,033,7

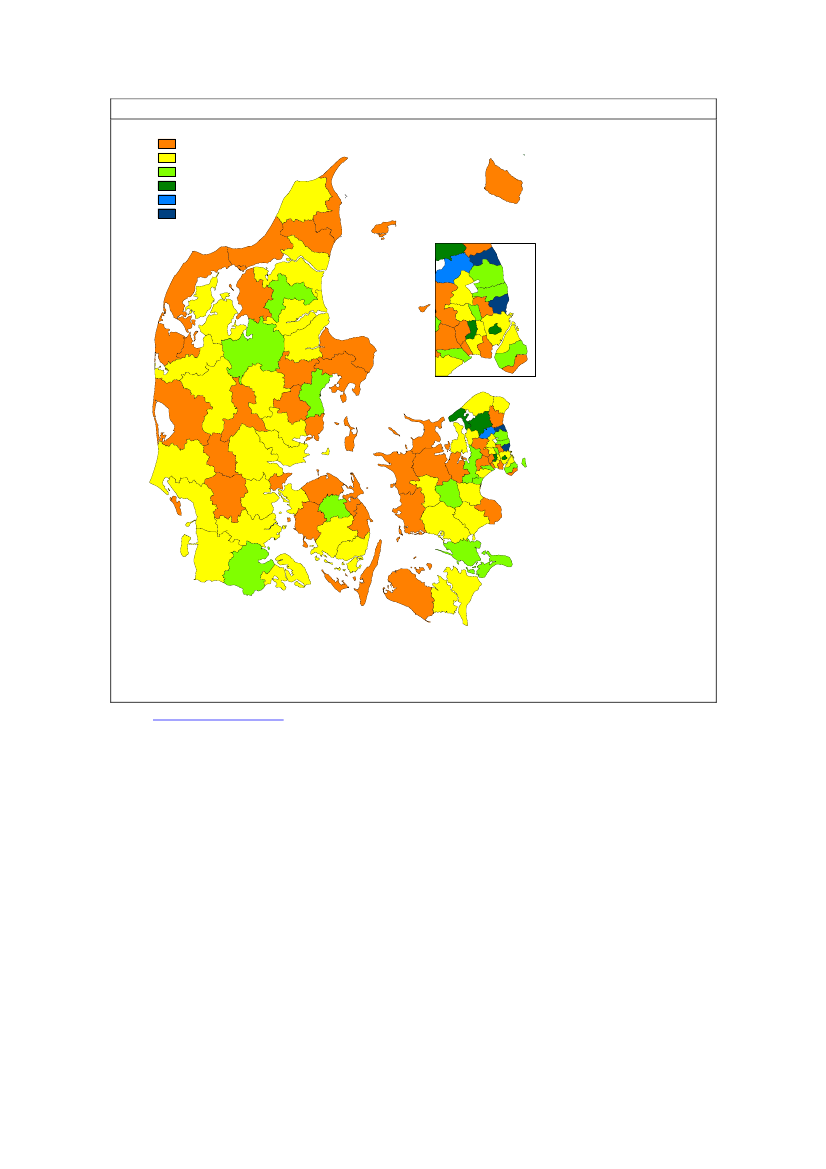

Anm.: Antallet af aftaler i 2008 er opgjort ved suspensionsperiodens ikrafttræden pr. 7. november 20083.3.2. Geografisk placering og patientmobilitetGeografisk koncentrerer aftalerne mellem Danske Regioner og de private sygehuse sig især til Nordsjæl-land samt enkelte områder i Jylland, jf. figur 3.2. Borgerne har i disse områder dermed relativt kortere tilaftalesygehuse og dermed umiddelbart lettere adgang til at modtage flere typer af behandlinger under detudvidede frie sygehusvalg.Modsat forholder det sig for borgere i især Vestsjælland og i Vest- og Nordjylland, hvor der er relativt færreaftaler med de private sygehuse i forhold til indbyggertallet.

21

Figur 3.2. Aftaler under det udvidede frie sygehusvalg, pr. komunne

Antal aftaler pr. 1000 indbyggere, pr. kommune0,00[0,01-0,28]]0,28-0,56]]0,56-0,84]]0,84-1,12]]1,12-1,40]HjørringBornholm

FrederikshavnLæsøBrønderslev-Dronninglund

JammerbugtAllerød

Hørsholm

Thisted

Aalborg

Rudersdal

Morsø

RebildVesthimmerland

Furesø

Lyngby-Taarbæk

Gentofte

MariagerfjordBallerup

GladsaxeHerlev

SkiveGlostrupAlbertslundHøje-TaastrupRødovreFrederiksbergKøbenhavn

LemvigStruerViborg

RandersNorddjurs

BrøndbyVallensbækIshøjTårnbyDragørHvidovre

SyddjursHolstebroFavrskov

Greve

HerningSilkeborgSkanderborgRingkøbing-SkjernIkast-BrandeOdderHorsensSamsøHedenstedBillundVardeFredericiaBogenseVejenKoldingFanøEsbjergMiddelfartOdenseKertemindeSlagelseNæstvedAssensHaderslevFaaborg-MidtfynNyborgFaxeStevnsSorøRingstedKøgeVejleKalundborgHolbækLejre RoskildeSolrødOdsherredFrederikssundEgedalÅrhusGribskovFrederiksværk-HundestedHillerødHelsingør

Fredensborg

SvendborgTønderAabenraa

Vordingborg

SønderborgÆrøLangelandLollandGuldborgsund

Kilde:www.fritsygehusvalg.dk,Danmarks StatistkDer kan ikke umiddelbart konstateres en sammenhæng mellem adgangen - defineret som afstand til be-handlingstilbud under til udvidede frie sygehusvalg – og borgernes anvendelse af private sygehuse medoffentlig finansiering. På regionsniveau er borgernes anvendelse af private sygehuse størst i region Nord-jylland og Sjælland, hvor antallet af aftaler pr. indbygger samtidig er lavest,jf. figur 3.3.

22

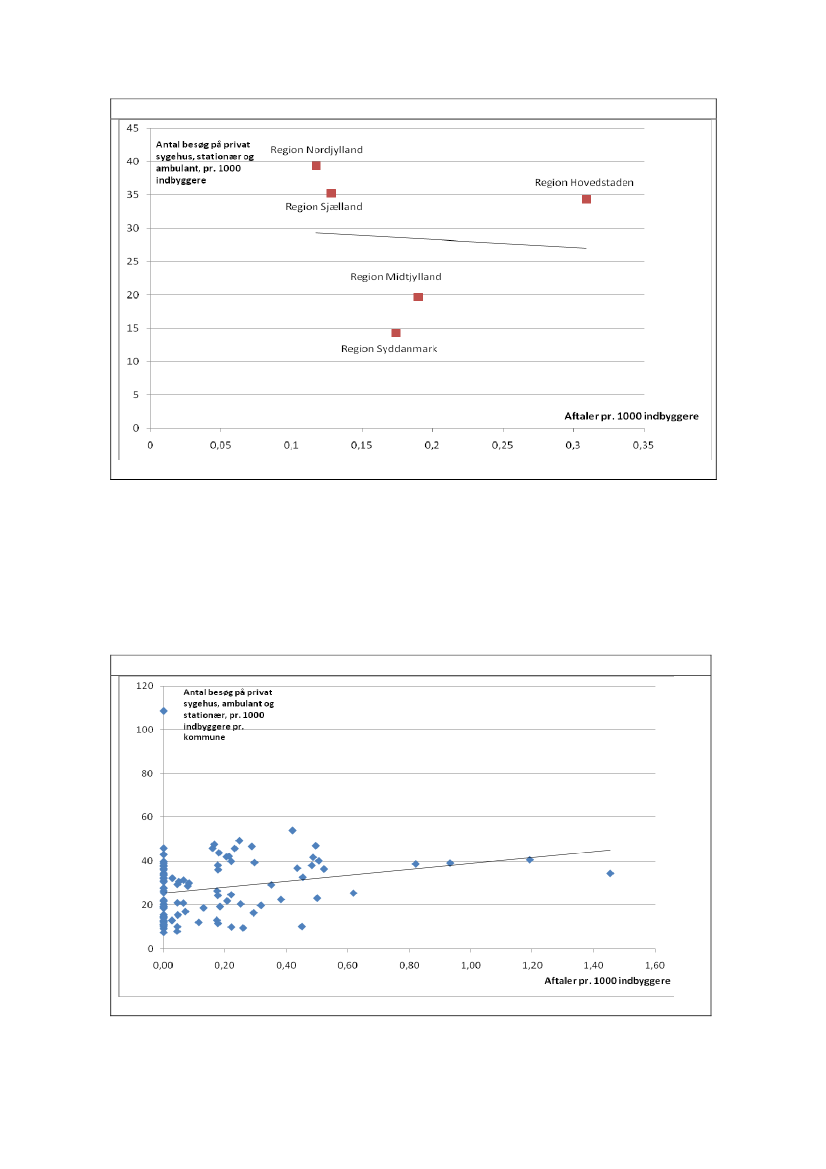

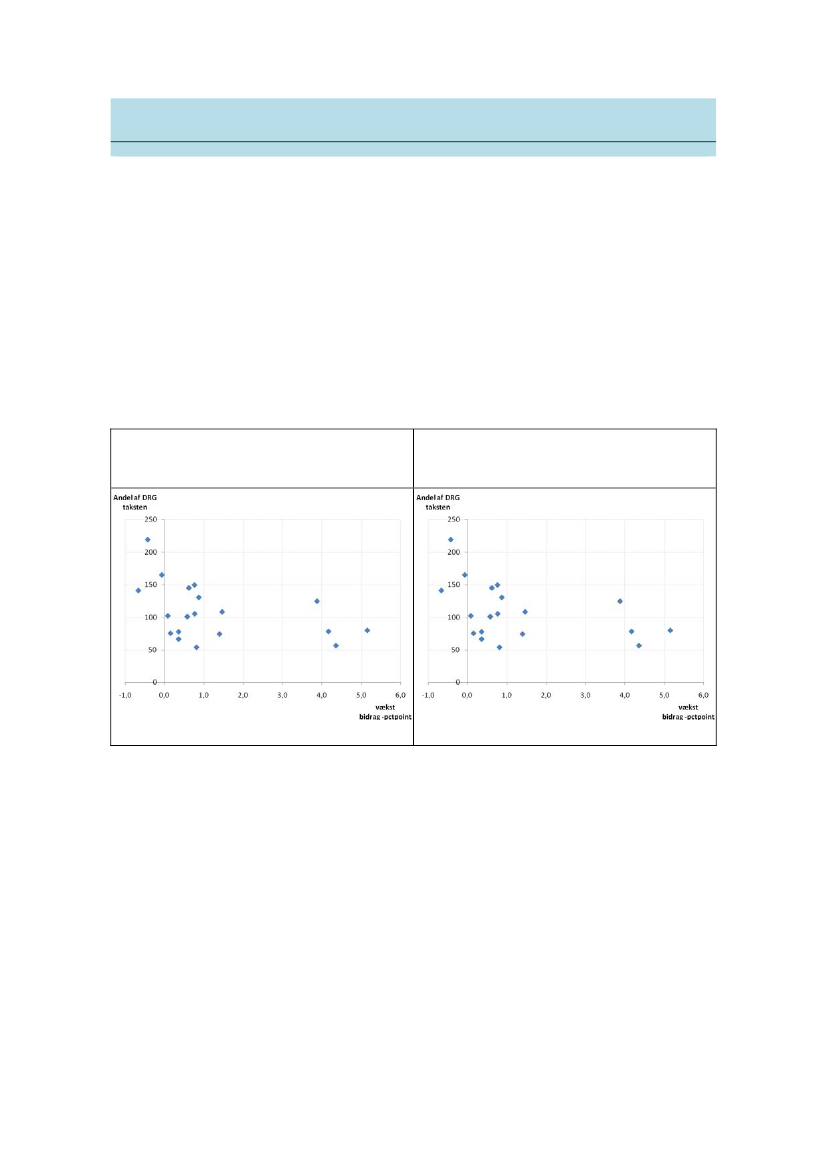

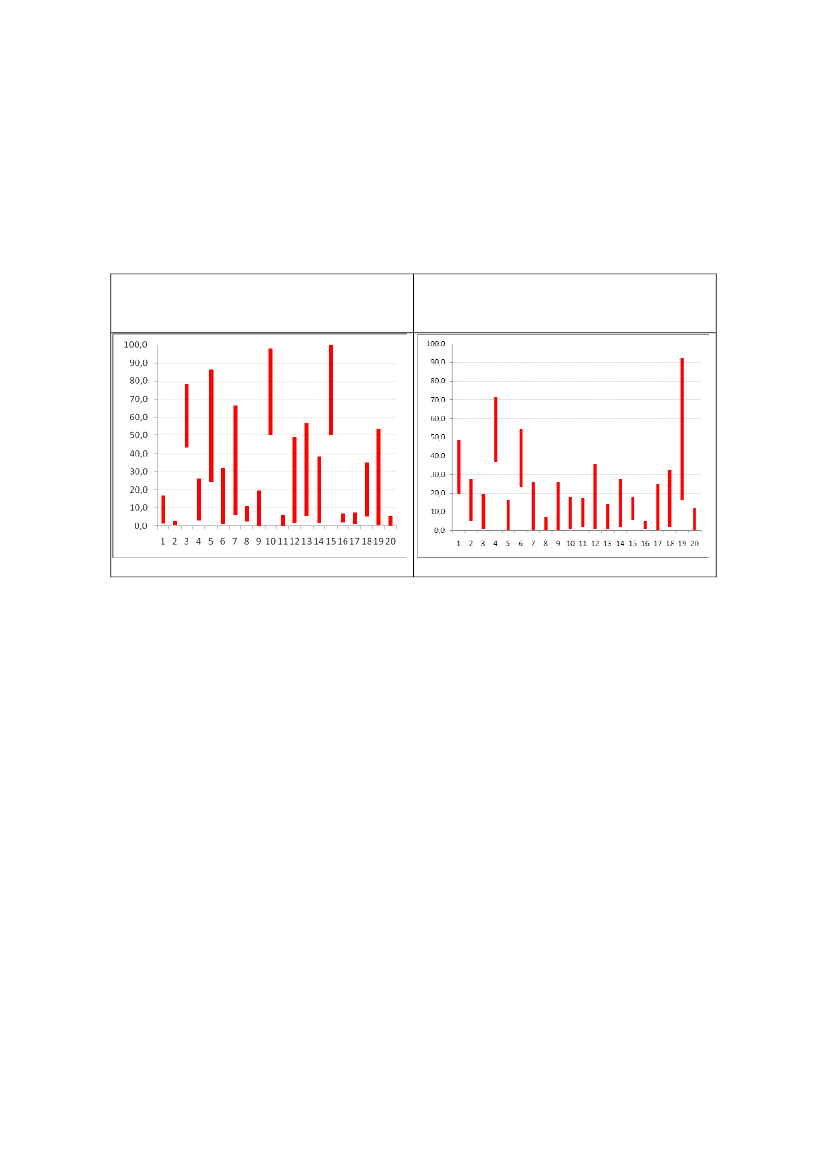

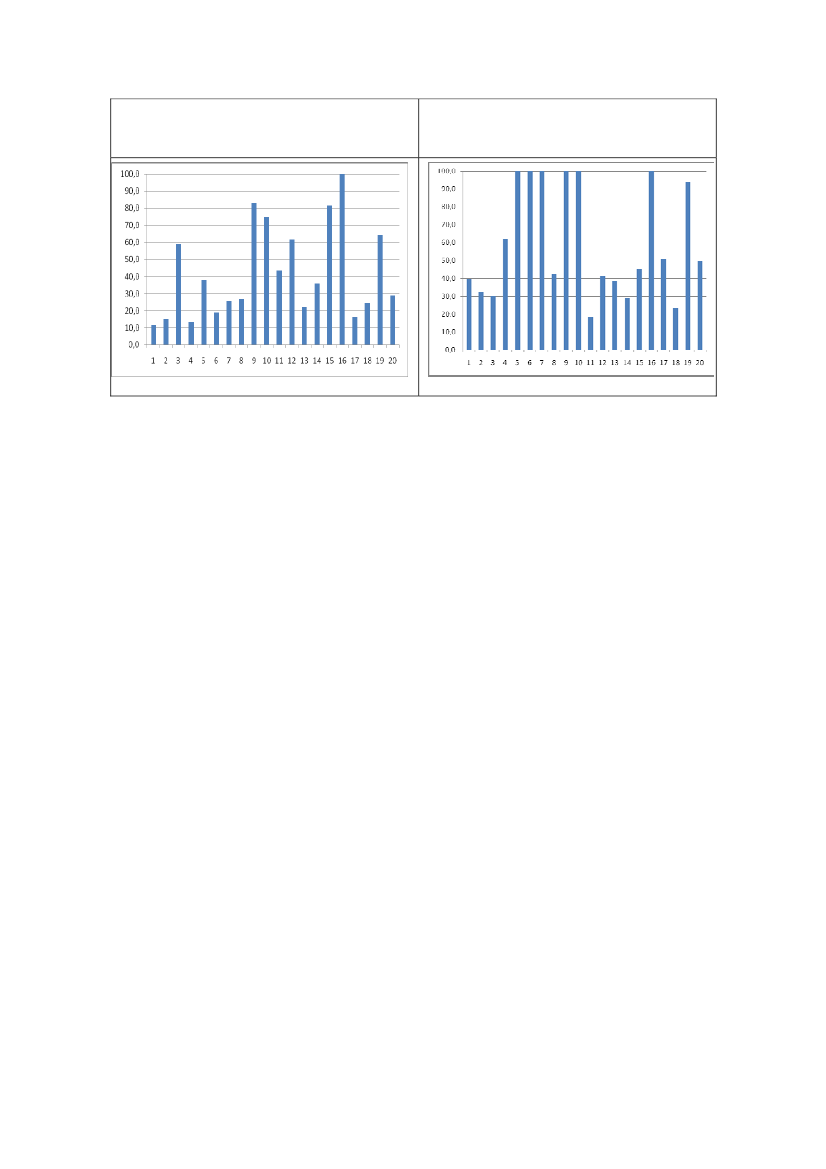

Figur 3.3. Aftaler under det udvidede frie sygehusvalg og besøg på private sygehuse, pr. region

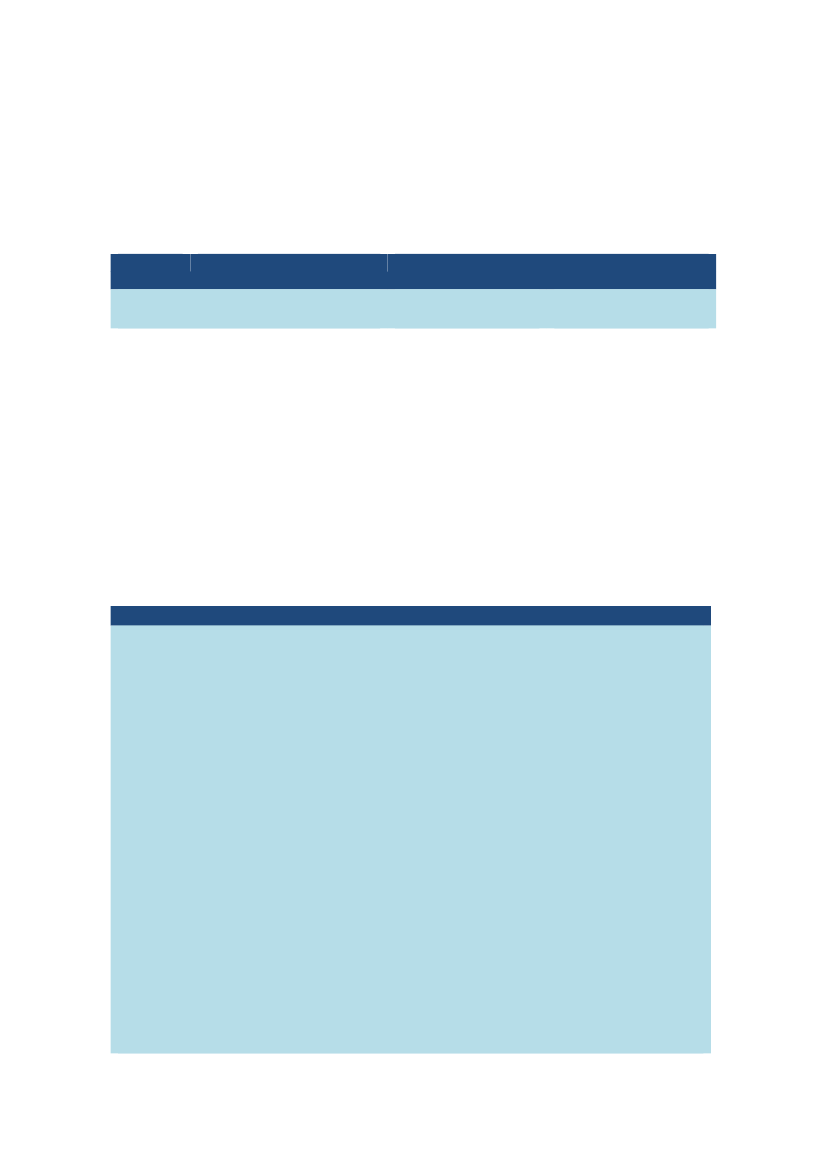

Kilde: Sundhedsstyrelsen og egne beregningerTilsvarende kan der heller ikke på kommuneniveau umiddelbart konstateres en sammenhæng mellemantallet af aftaler og borgernes af anvendelse af private sygehuse med offentlig finansiering. Brugen afordningen er således ikke højere i de fire kommuner, der har det højeste antal aftaler pr. indbygger i for-hold til en række af kommuner, hvor der er færre aftaler i forhold til indbyggertallet. Samtidig kan der kon-stateres relativ stor variation i brugen af ordningen i de kommuner, hvor der ikke er placeret et aftalesyge-hus,jf. figur 3.4.Figur 3.4. Aftaler under og besøg på private sygehuse, pr. kommune

Kilde: Sundhedsstyrelsen og egne beregninger

23

PatientmobilitetLangt hovedparten af patienterne, der benytter det udvidede frie sygehusvalg eller af anden vej behandlespå et privat sygehus med offentlig finansiering, benytter et tilbud, der udbydes i samme landsdel. Såledeshar kun 2 pct. af dem, der anvendte det udvidede frie sygehusvalg i 2008 krydset Storebælt,jf. tabel 3.3.Dvs. mobiliteten er meget begrænset trods relativt korte behandlingsafstande i international sammen-hæng.Tabel 3.3. Patientvandring mellem landsdelene, pct. af forbrug i alt.Placering af private sygehuseBopælskommuneØst for StorebæltVest for StorebæltØst for StorebæltVest for StorebæltKilde: Sundhedsstyrelsen og egne beregninger.Til sammenligning behandles 9 pct. af patienterne (inkl. højt specialiseret behandling) på det offentligesygehuse i en anden region end den, de er bosat i. En betydelig andel af de patienter, der krydser regi-onsgrænserne, søger højtspecialiserede behandling i den anden region. Dette er således ikke et udtryk foret valg fra patientens side, men en konsekvens af bl.a. placeringen af højtspecialiserede sygehuse ogdermed placeringen af de enkelte specialer. Derudover er der almindelige fritvalgspatienter, der som ho-vedregel bliver afregnet til de almindelige DRG-takster.982298

3.4. Takster under det udvidede frie sygehusvalg3.4.1 TakstsystemerDer anvendes en række forskellige takstsystemer til afregning af aktivitet på de offentlige og private syge-huse,jf. boks 3.1.Boks 3.1. Afregningssystemer mellem det offentlige og de private leverandørerDRG-taksterDRG-systemet er en inddeling af patienterne på de offentlige sygehuse i Diagnose Relaterede Grupper.Ca. 12.000 forskellige diagnoser samles i ca. 600 DRG-grupper Til hver gruppe hører en DRG-takst, derer et udtryk for, hvad en behandling på et offentligt sygehus koster. Inddelingen af patienter i én gruppeforetages, fordi behandlingerne af diagnoserne i de enkelte grupper i gennemsnit koster nogenlunde detsamme.Taksterne anvendes til finansiering af offentlige sygehuse, til produktivitetsopgørelser, til mellemregionalafregning for patienter, der benytter det almindelige frie sygehusvalg, og som udgangspunkt for forhand-linger om takstfastsættelsen ved afregning med de private sygehuse. DRG-systemet og tilhørende takstertager afsæt i, hvad ”problemet” /diagnosen er, og taksten udtrykker, hvad det typisk koster at behandlesamme patient med samme ”problem”. DRG-systemet er således et prospektivt afregningssystem, dvs. attaksten som hovedregel kan fastsættes inden behandlingen igangsættes.Oplysningerne der anvendes til at fastsætte hvilken DRG-gruppe, som en given behandling skal henførestil, omfatter den givne diagnose, evt. bidiagnose, ydelse og behandling samt i visse tilfælde patientensalder.SygesikringstaksterDette takstsystem anvendes til afregning med alment praktiserende læger og praktiserende speciallægermv., der har indgået kontrakt med det offentlige under overenskomsten mellem Danske Regioner og PLO(Praktiserende Lægers Organisation) og FAS (Foreningen af Speciallæger). Takstniveauet fastlægges på

24

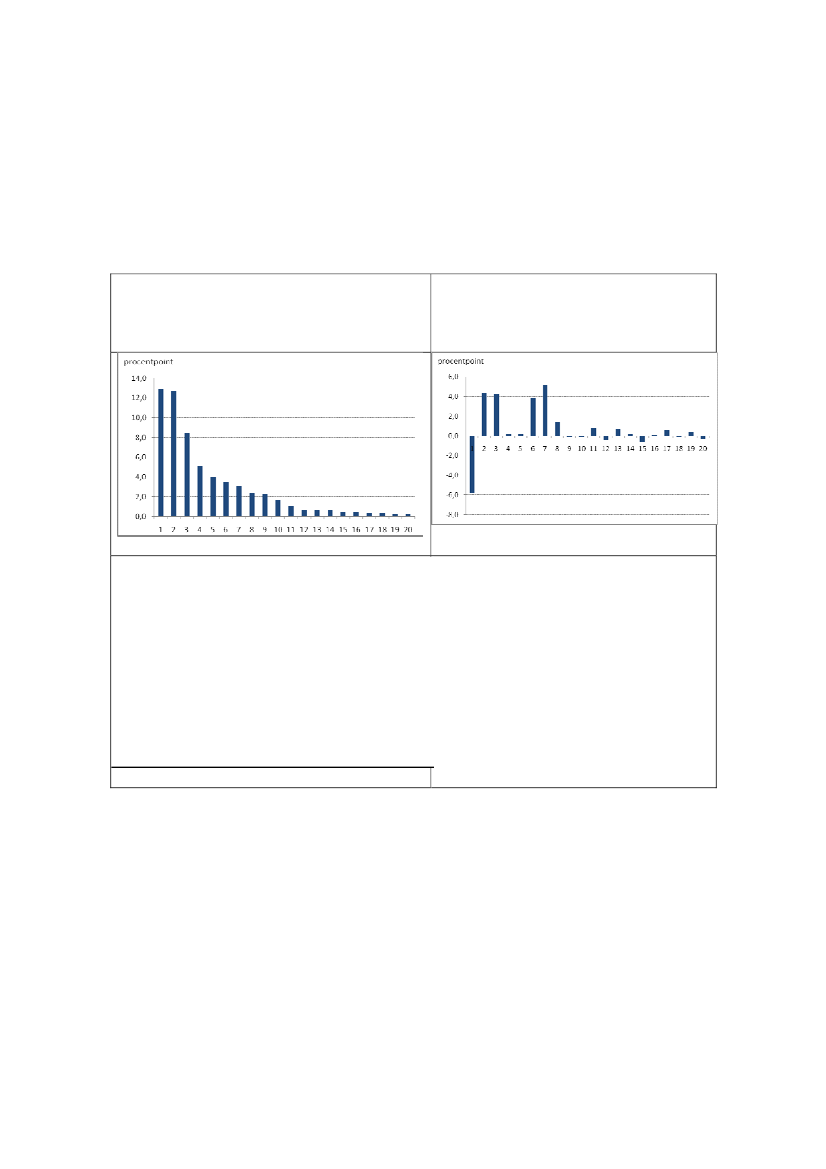

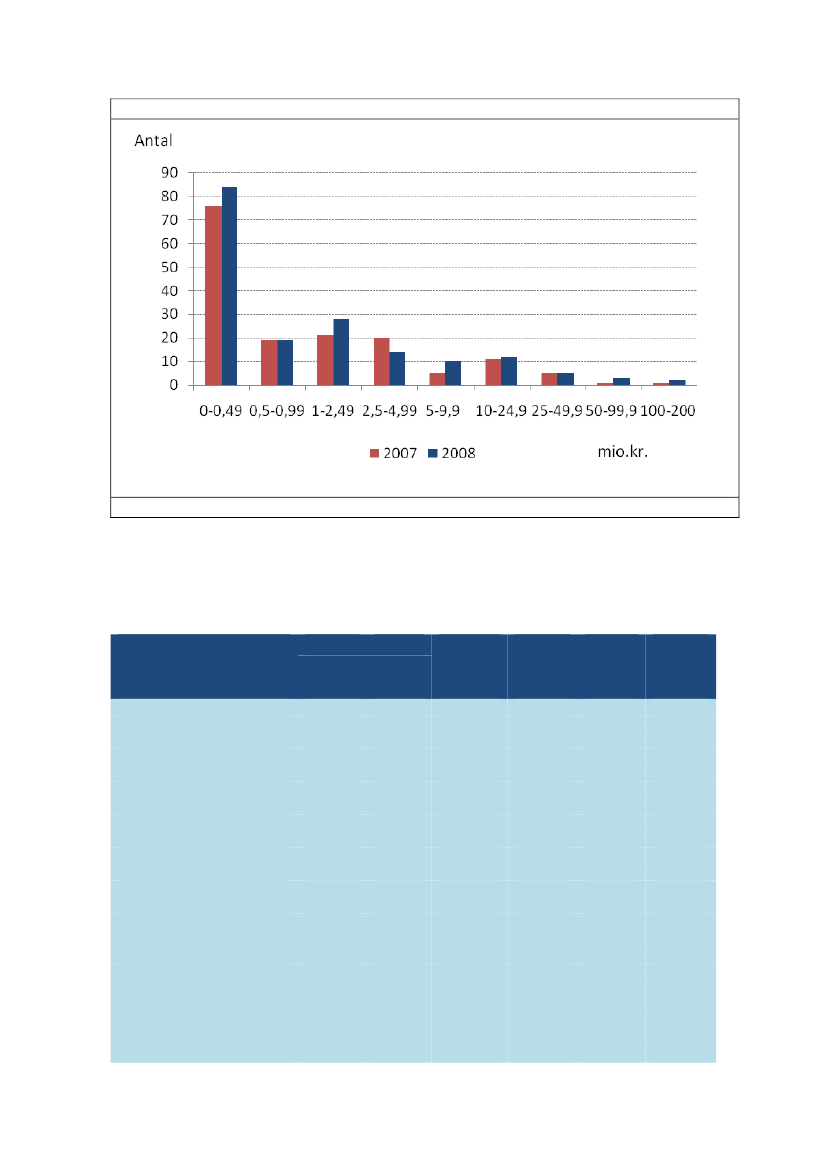

baggrund af forhandling. Der afregnes for samtlige ydelser, og systemet er et retrospektivt afregningssy-stem, dvs. taksten som hovedregel først kan fastsættes efter afsluttet behandling, og afregningen afhæn-ger således af, hvad der reelt er blevet foretaget i forbindelse med behandlingen.Sygesikringstaksterne og DRG-taksterne vil have overlappende dækningsområde i de tilfælde, hvor deprivatpraktiserende læger udfører opgaver, der også udføres på sygehuset. Sygesikringstakster og DRG-taksterne er dog ikke umiddelbart sammenlignelige, idet der ikke anvendes samme klassifikationssyste-mer. DRG-systemet anvender en række klassifikationssystemer, som følger internationale standarder fordokumentation af diagnoser (hvad er ”problemet”) og procedurer (”hvad” er blevet gjort) hvorimod syge-sikringssystem alene er et afregningssystem, hvor der til formålet er oprettet et kodesystem. Der findesfor nærværende ikke en udtømmende oversættelsesliste, således at den samme type ydelse umiddelbartkan knyttes mellem de to systemer. I den konkrete situation kan der dog knyttes bro mellem sygesikrings-taksten og ydelseskoder i sygehusregi. Eksempelvis har taksterne under udvidet frit valg typisk på øjen-området taget udgangspunkt i sygesikringstaksterne.Aftaletakster under det udvidede frie sygehusvalgTaksterne under det udvidede frie sygehusvalg fastsættes på baggrund af forhandlinger mellem DanskeRegioner og de private sygehuse, jf. kapitel 2.Taksterne under det udvidede frie sygehusvalg tager udgangspunkt i DRG systemet. For hovedparten afaftalerne er taksten aftalt på baggrund af procedurekoder og dermed et mere finmasket klassifikationssy-stem end DRG systemets godt 600 forskellige behandlingstyper. For 2008 var der aftalt priser for mereend 3.500 forskellige procedurer. Denne afregningsform gør, at det ikke umiddelbart er muligt at sam-menligne aftaletaksterne med de DRG-takster, der anvendes som afregningsgrundlag i det offentligesygehusvæsen. Det er dog muligt at forsøge at ”oversætte” de aftalte procedurer til diagnoser i DRG-systemet. Dette er forbundet med stor usikkerhed, men forsøgt gjort nedenfor.De aftalte takster er til forskel for DRG-systemet endimensionale, idet prisen kun afhænger af den levere-de ydelse og er uafhængigt af diagnose, bidiagnose mv.Nedenfor er vist fordelingen af 1.387 indlæggelser, som i DRG-systemet alle ville blive prisfast til DRG-gruppen ”Spondylodese og pseudoarthrose i ryg eller hals, ukompliceret” som bl.a. omfatter operationerfor diskosprolaps. DRG-taksten for 2008 udgjorde 40.160 kr. Som det fremgår af tabellen, var der indgåetaftale om 13 forskellige ydelser, hvor der for hver ydelseskode var en fastsat aftaletakst. I flere tilfælde erder dog tale om samme takst, således at der reelt kun var fem forskellige takster i spil. Den faktiske af-regningspris varierer således mellem 37.700 og 73.079 kr. og det vægtede gennemsnit udgjorde 50.056kr. for behandlinger som alle ifølge DRG-systemet i gennemsnit ville koste 40.160 kr. ved de offentligesygehuse, svarende til en udvidet fritvalgs-takst på 25 pct. over DRG taksten. Det bemærkes, at denne”oversættelse” af procedure-koderne er behæftet med en betydelig usikkerhed.Tabel 3.4. Ydelsesafregning i under det udvidede frie valg – behandlinger tilhørende DRG-gruppen”Spondylodese og pseudoarthrose i ryg eller hals, ukompliceret”YdelseskodeKABC16KABC21KABC26KABC36KABC56KABC60Aftaletakst (1000.kr.)41,12741,12741,12754,22454,22437,7Antal1051061991396019

25

KABC99KNAG30KNAG40KNAG46KNAG66KNAG70KNAG76I alt