Socialudvalget 2009-10

SOU Alm.del Bilag 402

Offentligt

DA

DA

DA

EUROPA-KOMMISSIONEN

Bruxelles, den 7.7.2010KOM(2010)365 endelig

GRØNBOGSikre, tilstrækkelige og bæredygtige pensionssystemer i Europa

SEK(2010)830

DA

DA

GRØNBOGSikre, tilstrækkelige og bæredygtige pensionssystemer i Europa

1.

INDLEDNING

Tilstrækkelige og bæredygtige pensioner til EU-borgerne nu og i de kommende generationerprioriteres højt af Den Europæiske Union. En af de store udfordringer i Europa, hvis borgerebliver stadig ældre, er at nå disse målsætninger. De fleste medlemsstater har bestræbt sig på attage udfordringen om gennem pensionsreformer.Den nylige tids finansielle og økonomiske krise har forværret og forstærket virkningen af denudtalte aldringstendens i befolkningen. Tilbageslag i den økonomiske vækst, de offentligebudgetter, den finansielle stabilitet og beskæftigelsen har gjort det endnu mere påtrængende attilpasse pensionssystemerne og optjeningen af pensionsrettigheder. Krisen har vist, at der skalsættes yderligere ind for at gøre pensionsordningerne mere effektive og sikre1, ikke blot for atgive pensionisterne et anstændigt liv men også som en belønning for et helt livs arbejde.I de politiske retningslinjer for den nuværende Kommission understregede formand JoséManuel Barroso betydningen af tilstrækkelige og bæredygtige pensioner med henblik på atstyrke den sociale samhørighed:"Millioner af europæere er helt afhængige af deres pension. Krisen har fremhævetbetydningen af EU's tilgang til pensionssystemerne. Den har vist, at de forskelligepensionssøjler i medlemsstaterne er indbyrdes afhængige, og at EU's strategier for solvens ogsocial tilstrækkelighed er af stor betydning. Det er ligeledes blevet understreget, atpensionskasser udgør en vigtig del af det finansielle system. Vi må sørge for, at pensionerneyder mest mulig støtte til nuværende og kommende pensionister, herunder også udsattegrupper."Medlemsstaterne er ansvarlige for udbetaling af pensioner. Grønbogen sætter ikkespørgsmålstegn ved medlemsstaternes beføjelser med hensyn til pensioner eller vedarbejdsmarkedsparternes rolle, og det antydes heller ikke, at der kun findes én "ideel" ensartetudformning af pensionssystemer. Principperne om solidaritet mellem generationerne ognational solidaritet er afgørende i den henseende. På EU-niveau understøttes de nationalepensionssystemer af en række aktiviteter, der spænder fra politisk koordinering til regulering.En række fælles temaer såsom det indre markeds funktion, kravene i stabilitets- ogvækstpagten og overensstemmelse mellem pensionsreformer og Europa 2020-strategien skalkoordineres. Sunde og tilstrækkelige pensionssystemer, der giver borgerne mulighed for i enrimelig udstrækning at fastholde deres levestandard, efter at de har trukket sig tilbage fraarbejdsmarkedet, er af afgørende betydning for borgerne og for den sociale samhørighed. Deoffentlige pensionsudgifters indvirkning på de offentlige finanser i en medlemsstat kan havealvorlige konsekvenser i andre medlemsstater. En politisk koordinering af pensioner på EU-plan har vist sig nyttig og nødvendig med henblik på at skabe fremskridt i medlemsstaterne.

1

Europa-Parlamentet har desuden indledt politiske drøftelser om erfaringerne fra krisen inden forrammerne af det særlige udvalg om den finansielle, økonomiske og sociale krise.

DA

2

DA

Pensionskasser er en integrerende del af de finansielle markeder, og deres udformning kanvirke fremmende eller hæmmende for arbejdskraftens og kapitalens frie bevægelighed.Efter et tiår med reformer, der har ændret pensionssystemerne i de fleste medlemsstater, er dernu behov for en grundig gennemgang af EU-lovgivningen. Befolkningen aldres hurtigere, endtidligere forventet, og den nylige finansielle og økonomiske krise har haft en voldsomindvirkning på budgetter, kapitalmarkeder og erhvervslivet. Der er også sket dybtgåendestrukturændringer såsom en ny balance mellem generationerne, en overgang fra pay-as-you-go-ordninger til fondsbaserede ordninger og ændringer i retning af, at den enkelte selv skalbære en større del af risikoen. Denne grønbog er startskuddet til en europæisk debat med enomfattende og tidlig høring om de store udfordringer for pensionssystemerne og om, hvordanEU kan støtte medlemsstaternes bestræbelser for at skabe tilstrækkelige og bæredygtigepensionssystemer.Grønbogen tager udgangspunkt i en integreret tilgang på tværs af økonomiske, sociale ogarbejdsmarkedsmæssige politikker og politikker vedrørende finansmarkederne og anerkenderde sammenhænge og synergier, der findes mellem pensioner og den overordnede Europa2020-strategi for intelligent, bæredygtig og inklusiv vækst. Grønbogen tager højde for detarbejde om pensioner, der er foregået i Udvalget for Økonomisk Politik og Udvalget forSocial Beskyttelse. Den foreløbige fælles rapport om pensioner blev vel modtaget af Rådet(Økofin og EPSCO) på mødet den 7. og 8. juni 20102. Målet med at sikre tilstrækkelige ogbæredygtige pensioner gennem pensionsreformer og målene i Europa 2020-strategien styrkerhinanden gensidigt. I Europa 2020-strategien fremhæves flere og bedre arbejdspladser ogpositive overgange. Begge dele er afgørende, for at arbejdstagerne (mænd og kvinder) kanoptjene pensionsrettigheder. Beskæftigelsesmålet på 75 % forudsætter en markant højerebeskæftigelsesgrad end på nuværende tidspunkt i aldersgruppen 55 til 65 år. En løsning påskævhederne vedrørende tilstrækkelige pensioner, som kan være en væsentlig årsag tilfattigdom blandt ældre, kan desuden også bidrage til at nå målene om fattigdomsbekæmpelsei Europa 2020-strategien. Politikker på mange områder kan bidrage til at bekæmpe fattigdomblandt ældre, hvilket efterfølgende vil bidrage til at skabe højere tilstrækkelighed og såledessupplere pensionsreformerne. Blandt andre mål kan nævnes bekæmpelse af flaskehalse iarbejdet med gennemførelsen af det indre marked, f.eks. at gøre det indre marked forfinansielle produkter mere sikkert og mere integreret og fremme mobiliteten for allearbejdstagere3og borgere i EU4. Til gengæld vil pensionsreformerne bidrage til at nå målene iEuropa 2020-strategien om beskæftigelse og de offentlige finansers bæredygtighed på langsigt. En færdiggørelse af det indre marked for pensionsprodukter har en direkte indvirkning påEU's vækstpotentiale og bidrager således direkte til at nå målene i Europa 2020-strategien.

2

3

4

Rapporten kan findes på http://europa.eu/epc/publications/index_en.htm, se Rådets konklusionerhttp://www.consilium.europa.eu/uedocs/cms_data/docs/pressdata/en/ecofin/114988.pdf .Dette gælder også meget mobile arbejdstagere såsom forskere, jf. Rådets konklusioner af 2. marts 2010:http://www.consilium.europa.eu/uedocs/cms_Data/docs/pressdata/en/intm/113121.pdf.Kommissionen vil udarbejde en rapport om borgerrettigheder i 2010 om EU-borgernes livscyklus, somomfatter i) hindringer for en effektiv udøvelse af borgerrettigheder, herunder retten til fri bevægelighed,og ii) planlagte løsninger til at fjerne disse hindringer samt en tidsplan for vedtagelsen heraf.

DA

3

DA

2.2.1.

DE STØRSTE UDFORDRINGERBefolkningens aldring

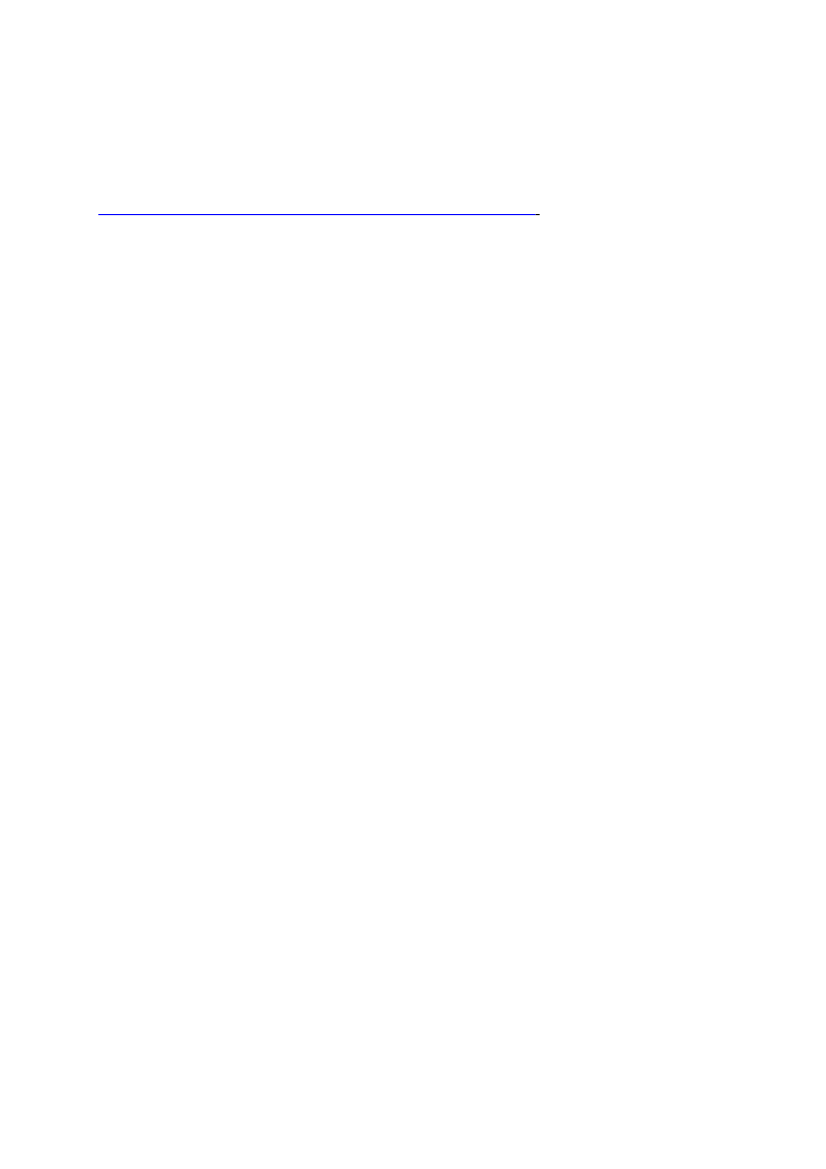

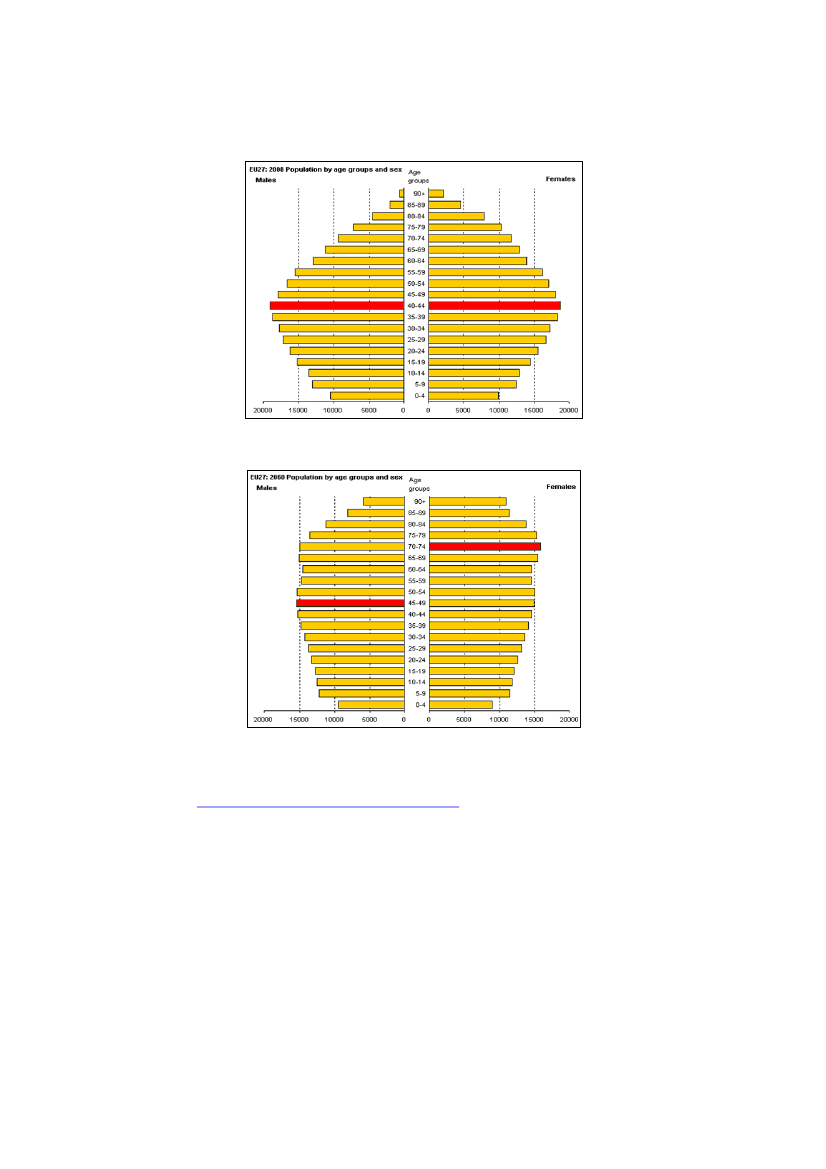

Det er velkendt, at Europa står over for en stor demografisk udfordring5, og vi er ved at nå etkritisk punkt, hvor den første bølge af de store årgange nærmer sig pensionsalderen, ogEuropas befolkning i den erhvervsaktive alder forventes at mindskes fra 2012 og fremefter.Vi lever længere end nogensinde før, hvilket naturligvis er et stort fremskridt: I løbet af deseneste 50 år er den forventede levealder blevet forlænget med ca. fem år i EU. De senestedemografiske prognoser6viser, at der kan forventes en stigning på omkring yderligere syv årinden 2060. Kombineret med lave fødselstal vil dette føre til en dramatisk ændring ibefolkningens alderssammensætning (se figur 1). Som et resultat heraf vil ældrekvotenfordobles: Mens der nu er der fire personer i den erhvervsaktive alder for hver person over 65,vil der i 2060 kun være to i den erhvervsaktive alder for hver person over 65 (se figur 2).Der er også andre langvarige tendenser på arbejdsmarkedet. Mange starter et arbejdsliv påfuldtid senere på grund af det større behov for uddannelse og går tidligere på pension pågrund af arbejdsmarkedets seniorpolitik og den politik, der generelt føres. Selv om tendensentil tidlig pension er begyndt at vende, forlader de fleste, og især kvinder, arbejdsmarkedetvæsentlig før den typiske pensionsalder på 65 (se figur 6 og 7), hvilket fremhæverkønsaspektet.Med den nuværende udvikling er situationen uholdbar. Levealderen forlænges, og hvis ikkefolk også bliver længere på arbejdsmarkedet, vil pensionerne ikke længere væretilstrækkelige, eller der vil ske en økonomisk uholdbar stigning i pensionsudgifterne. Dendemografiske udfordring er blevet forværret som følge af krisen og vil således have tendenstil at medføre en lavere økonomisk vækst og lægge pres på de offentlige finanser. Rapportenfra 2009 om befolkningsaldringen7viste, at den eneste kilde til vækst i 2020 vil værearbejdsproduktiviteten som følge af den stadigt mindre arbejdsstyrke. En række reformer harallerede reduceret virkningen af aldringen for de fremtidige pensionsomkostninger betydeligt,men den samlede stigning i de aldersrelaterede offentlige udgifter forventes at udgøre over 5procentpoint af bruttonationalproduktet inden 2060, hvoraf halvdelen går til udbetaling afpensioner (se figur 3 om fremskrivninger af offentlige udgifter til pensioner imedlemsstaterne).En anden langvarig tendens er de samfundsmæssige ændringer – såsom husstande med en kunperson, par uden børn og stor afstand mellem forskellige generationers bopæl – hvilketmedfører flere plejeydelser, som ellers kunne varetages i familien. Dette medfører nyeudfordringer i forbindelse med finansiering af udgifter til sundhedsydelser og langvarig pleje.Fondsbaserede pensioner kan også blive påvirket af befolkningens aldring. Aldrende samfundkan reducere vækstpotentialet i en økonomi, hvilket vil medføre lavere afkast af pensioner og

5

6

7

Meddelelse fra Kommissionen om befolkningsaldringen af 29. april 2010 "Konsekvenserne afbefolkningsaldringen i EU (Rapport om befolkningsaldringen 2009)" og arbejdsdokumentet fraKommissionens tjenestegrenedemografirapport fra 2008 om opfyldelse af sociale behov i et aldrendesamfund(SEK(2008) 2911).Europa-Kommissionen og Udvalget for Økonomisk Politik (Rapport om befolkningsaldringen 2009:Economic and budgetary projections for the EU-27 Member States (2008-2060)", European Economy,nr. 2.Ibid.

DA

4

DA

påvirke priserne på de finansielle aktiver. Potentielt lavere afkast af pensionskassernesinvesteringer kan føre til højere bidrag, lavere pensionsydelser, øgede kapitaludstrømninger tilnye markeder eller større risikovillighed.Som følge af befolkningens aldring vedtog Det Europæiske Råd på mødet i Stockholm i 2001en trestrenget strategi med henblik på at tackle de budgetmæssige konsekvenser af dennealdring. Strategien går ud på:– en hurtig nedbringelse af gælden– en forøgelse af beskæftigelsesfrekvensen og produktiviteten– reformer af pensions-, sundheds og langtidsplejesystemerne.Desuden fastlagde Det Europæiske Råd på mødet i Laeken i 2001 en række fællesmålsætninger for pensioner og fremhævede behovet for tilstrækkelige, bæredygtige ogfleksible pensioner8.2.2.Ændringer i pensionssystemerne

Der er markante forskelle mellem medlemsstaternes systemer, men hovedparten har dog gjortderes systemer mere bæredygtige i løbet af de seneste tiår. Samtidig har medlemsstaterne søgtat bevare tilstrækkeligheden og reagere på ændringer på arbejdsmarkedet og i kønsrollerne.Hovedtendenserne har været følgende9:1)Tilskynde flere arbejdstagere til at arbejde mere og længere og dermed optjenepensionsrettigheder på samme niveau som tidligere: hæve pensionsalderen; belønnesenere og straffe tidlig pension (se figur 8); overgang fra ydelser baseret påindtjening i de bedste år til ydelser baseret på gennemsnitsindkomster; lukke af forellerbegrænsemulighedenfortidligpension;ansporendearbejdsmarkedsforanstaltninger, der giver ældre arbejdstagere mulighed for at blivepå arbejdsmarkedet og tilskynder til større ligestilling mellem kønnene påarbejdsmarkedet.Overgangen fra overvejende etsporede til flersporede systemer. Dette er et resultat af,at de fleste medlemsstater, men ikke alle, søger at mindske andelen af pay-as-you-go-ordninger, og lægge mere vægt på supplerende, private pensionsordninger, somofte er bidragsdefinerede ordninger (se figur 10).Foranstaltninger, der skal korrigere skævheder med hensyn til tilstrækkelighed, f.eks.gennem bestræbelser på at udvide dækningen, støtte optjening af rettigheder, letteadgangen til pensioner for udsatte grupper og øge den finansielle støtte tilmindrebemidlede pensionister.Kønsaspektet: Det er overvejende kvinder, der har atypiske kontrakter, kvinder tjenerofte mindre end mænd og tager oftere pauser i karrieren for at tage sig af familien.Deres pensioner er derfor ofte lavere, og fattigdomsrisikoen er ofte højere blandt

2)

3)

4)

8

9

Pensioners kvalitet og bæredygtighed - Fælles rapport vedrørende målsætninger for og arbejdsmetoderpå pensionsområdet (10672/01 ECOFIN 198 SOC 272).Den foreløbige fælles rapport om pensioner fra Udvalget for Social Beskyttelse og Udvalget forØkonomisk Politik indeholder en mere detaljeret vurdering, se fodnote 2.

DA

5

DA

ældre kvinder, da de desuden lever længere. Mens perioder med pasning og pleje eranerkendt i nogle pay-as-you-go-systemer, er dette dog ikke så lige til ifondsbaserede pensionsordninger, fordi det er et spørgsmål om, hvordan dennesolidaritet skal finansieres.Reformerne har støttet den senere tids stigninger i den faktiske pensionsalder og skabt nyemåder til at sikre tilstrækkelige og bæredygtige pensioner. Samtidig har reformerne givetanledning til større individuelt ansvar for resultaterne og vil fortsat gøre det fremover. Nårfolk har flere valgmuligheder, er de også udsat for flere risici. Hvis reformerne skal lykkes,må alle pensionsordninger bidrage, og risiciene skal kendes og forvaltes. Hvis fremtidenspensioner skal være tilstrækkelige, må de være baseret på en kombination af afkast på definansielle markeder og mulighed for længere og mere fuldstændige bidragsforløb påarbejdsmarkedet. For at styrke den sociale samhørighed vil mange medlemsstater søge attackle udestående spørgsmål såsom minimumspensioner, dækning af atypiske arbejdstagereog godskrivning af ufrivillige afbrydelser af beskæftigelsesforløb, for eksempel ved pleje afsvagelige familiemedlemmer.Med de reformerede pensionssystemer får en lang række arbejdstagere øgedetilstrækkelighedsrisici. Nettokompensationsgraden vil falde i mange medlemsstater, skøntudgangspositionen og reduktionshastigheden vil variere væsentligt, og visse lande, som frastarten havde meget lave niveauer, har øget niveauerne (se figur 5). En højere alder forudtrædelse af arbejdsmarkedet kan mindske denne nedgang.I mange medlemsstater kan der være behov for supplerende reformer på grund af omfanget afde forventede demografiske ændringer og for at sikre, at de gennemførte reformer får en varigsucces. I medlemsstater, hvor reformprocessen ikke er tilstrækkeligt fremskreden, er der etpåtrængende behov for at tage pensionstilsagnet op til behandling set i lyset af, hvad resten aføkonomien – og de offentlige budgetter – kan forventes at yde.2.3.Den finansielle og økonomiske krises indvirkning

Den finansielle og økonomiske krise har i alvorlig grad forværret det underliggendealdringsproblem. Krisen afslørede, at de forskellige ordninger var indbyrdes afhængige, og atder var svagheder i udformningen af visse ordninger. Krisen var derfor en advarsel til allepensionssystemer både pay-as-you-go- og fondsbaserede systemer, idet den medførtefølgende problemer: større arbejdsløshed, lavere vækst, større national gæld og ustabilefinansmarkeder, som har gjort det vanskeligere for alle systemer at leve op tilpensionstilsagnene. Private ordninger kan lette en del af presset på de offentlige pensioner. Enstigende afhængighed af private ordninger har dog skattemæssige omkostninger som følge afden udbredte anvendelse af skattefordele i løbet af optjeningsperioden. Omkostningerne vedskattelettelser kan være betydelige, og gennemslagskraften og de redistributive virkninger eruvisse10. De offentlige budgetter er under hårdt pres, og visse medlemsstater ser nu på, omdisse udgifter er effektive. Bedre udveksling af informationer om omkostninger og effektivitetkan være til gavn for politikere i hele EU11. Hvis de private ordninger desuden ikke kan leve

10

11

Afsnit 4.2, s. 26 i "Privately managed funded pension provision and their contribution to adequate andsustainable pensions", SPC, (2008), http://ec.europa.eu/social/main.jsp?catId=752&langId=en.Dette kunne omfatte udveksling af erfaringer om mere sammenhængende og integrerede strategier,hvorved beløbet til skattelettelser til frivillig opsparing er omvendt proportionalt med beløbet til deobligatoriske og arbejdsmarkedsrelaterede pensionsordninger, som en person allerede har. Se "Proposal

DA

6

DA

op til deres tilsagn, vil der uundgåeligt blive lagt pres på de offentlige finanser for at dække endel af omkostningerne.Med sikre indkomster fra de offentlige pensionssystemer, der generelt har virket somautomatiske stabilisatorer, har de nuværende pensionister hidtil været blandt dem, der harværet mindst påvirket af krisen. Ydelser fra fondsbaserede ordninger har stadig, med enkelteundtagelser, en begrænset rolle, og kun få medlemsstater med meget akutte budgetproblemereller fastforankrede automatiske justeringsmekanismer var tvunget til at skære i de offentligepensioner. Krisen og udsigten til lavere vækst påvirker dog alle former for pensionsordninger.Omfanget af budgetforværringen efter krisen modsvarer 20 års finanspolitisk konsolideringog betyder, at der i det næste tiår vil komme alvorlige finanspolitiske begrænsninger. Detskønnes, at krisen vil lægge yderligere pres på de offentlige pensionsudgifter på længere sigt,idet den økonomiske vækst forventes at blive betydeligt lavere, og der er stor usikkerhed om,hvornår økonomien vil være kommet sig helt over eftervirkningerne af krisen12. I en rækkemedlemsstater er bidragene til de sociale sikringsordninger blevet overført til nyeobligatoriske fondsbaserede pensioner. Krisen har fremhævet dette tosidedeudbetalingsproblem og har været medvirkende til, at færre regeringer har begrænset ellerstoppet bidragene til private pensioner for at forbedre finanssituationen for de offentligepensioner.På kort sigt er de fondsbaserede ordningers afkast og solvens blevet påvirket af rentefald ogfald i aktivernes værdi. De private pensionskasser mistede over 20 % af deres værdi i 200813.Desuden var flere arbejdsgivere, der indbetaler til arbejdsmarkedsrelaterede pensionskasser,ikke i stand til at opfylde deres forpligtelser. Da kun enkelte ordninger måtte realisere tab forat kunne leve op til deres forpligtelser, kunne de tilsynsførende lempe værdiansættelses- ogsolvenskravene for at give markederne tid til at genrejse sig. Pensionskasserne var i stand tilat genvinde en del af deres tab i 200914, men mange var stadig langt fra de fastsattesolvensniveauer.Forskellene i de fondsbaserede ordningers evne til at klare sig gennem krisen har tydeligt vist,at forskelle i udformning, bestemmelser og investeringsstrategier har betydning. Tabeneafhænger af investeringsmetoderne, og evnen til at afbøde chokket afhænger desuden af, hvorgodt byrden fordeles mellem pensionsselskaber, bidragydere og modtagere. Desværre harordninger i lande, hvor solvenskravene var lavere og tabet af aktivernes værdi var særligtstore, også tendens til at have en ringere beskyttelse af de optjente rettigheder og mindrefleksible mekanismer til fordeling af byrden. Rettighederne kan således gå tabt ogpensionsselskaberne kan være tilbøjelige til at bringe ordningerne til ophør, idet de ikke kangøre ordningerne solvente på ny.Krisen får desuden en væsentlig indvirkning på fremtidige pensioner, idet mangearbejdstagere vil have mistet deres arbejde og være arbejdsløse i en vis periode, og andre vilskulle acceptere lavere lønninger eller kortere arbejdstid15. En af de store opgaver vil derfor

1213

1415

for a pension model with a compensating layer" fra G.J.B dietvorst, EC Tax Review 2007 nr. 3, s. 142-145.Jf. fodnote 6.OECD, "Pensions and the crisis – How should retirement income systems respond to financial andeconomic pressures" 2009.OECD "Pension Markets in Focus", October 2009, Issue 6.Kapitel 3.3-3.5 i den foreløbige fælles rapport om pensioner, se fodnote 2.

DA

7

DA

være at sikre, at der også i sådanne situationer kan opretholdes tilstrækkelige pensioner (sefigur 9).Krisen har såledesreformdagsorden:tilføjetfølgendedimensionertildenalleredeeksisterende

– et mere påtrængende behov for at korrigere skævheder med hensyn til tilstrækkelighed– et mere påtrængende behov for reformer, der forbedrer de offentlige finansersbæredygtighed– større fokus på at forhøje den faktiske pensionsalder– et behov for at revidere reglerne for fondsbaserede pensionsordninger med henblik på atsikre, at de er effektive og sikre efter større finanskriser, samtidig med at det sikres, atreglerne står i rimeligt forhold til målet og ikke tvinger arbejdsgiverne ud i konkurs ellertvinger dem til at opgive pensionsordningerne– et behov for at sikre, at reglerne for finansmarkederne er effektive og intelligente ibetragtning af pensionskassernes større indflydelse. G20-mødet i Pittsburgh og i Torontounderstregede, at alle finansielle institutioner skal reguleres, og at der derfor er et størrebehov for fælles regler.3.PRIORITETER FOR MODERNISERING AF EU'S PENSIONSPOLITIK

Det overordnede mål med pensionsreformerne er at sikre tilstrækkelige og bæredygtigepensionssystemer. Der har været en tendens til at behandle den trestrengedeStockholmstrategi som en tjekliste, man frit kunne vælge fra. Men hvis pensionssystemerneskal leve op til forventningerne, og hvis Europa 2020-strategien skal lykkes, skal alle treområder koordineres.3.1.Overordnede mål: tilstrækkelighed og bæredygtighed

Tilstrækkelighedogbæredygtigheder to sider af samme sag. Er der risiko for utilstrækkeligepensioner, kan det medføre et pres for at indføre midlertidige stigninger i pensionerne eller enstørre efterspørgsel efter andre ydelser, hvilket går ud over bæredygtigheden. Og hvis etpensionssystem ikke er bæredygtigt, kan det vise sig utilstrækkeligt i det lange løb, når derpludselig opstår behov for tilpasninger. Det er derfor nødvendigt at søge en samlet løsning påproblemerne med tilstrækkelige pensioner og bæredygtighed.Korrigere skævheder vedrørende tilstrækkelige pensionerHensigten med pensionssystemer er at sikre tilstrækkelige pensionsindkomster og forudsættersolidaritet inden for og mellem generationerne. Mange pensionsreformer har hidtil taget sigtepå at forbedre bæredygtigheden. Kommende moderniseringer af pensionssystemerne skalfokusere på at korrigere skævheder med hensyn til tilstrækkelighed. Da kompensationsgradeninden for de offentlige pensioner ofte vil falde (se figur 4), er det afgørende at skabetilstrækkelige muligheder for supplerende pensionsrettigheder, f.eks. ved at fremme etlængere erhvervsaktivt liv og give øget adgang til supplerende pensionsordninger. Manglendegodskrivning for perioder med arbejdsløshed, sygdom eller pleje og pasning kan også føre tilskævheder. Det samme gælder manglende dækning af udsatte grupper, f.eks. arbejdstagere påkorttidskontrakter og atypiske arbejdstagere, og utilstrækkelig garanti for minimumspensioner

DA

8

DA

eller minimumsindkomster for ældre, men her kommer spørgsmålet om finansiering ind ibilledet. I de fondsbaserede ordninger kan der rettes op på skævheder vedrørendepensionsindkomsternes tilstrækkelighed ved at reducere investeringsrisikoen navnlig før ogunder udbetalingsfasen, ved at forbedre risikodelingen mellem pensionsopsparere ogpensionsselskaber og ved at udnytte fordelene ved kollektiv forsikring. Man kunne eventueltogså overveje at sørge for andre pensionsindkomster end blot selve pensionen.Sikre bæredygtighedMange pensionsreformer har bidraget til at begrænse stigningen i de fremtidige offentligepensionsomkostninger, men der er et påtrængende behov for yderligere tiltag for at gøresystemerne mere bæredygtige og derved bidrage til de offentlige finansers bæredygtighed pålang sigt, navnlig i lande, hvor de offentlige pensionsomkostninger forventes at blive høje.Hvis der ikke træffes resolutte politiske beslutninger for at forbedre bæredygtigheden, vilbyrden i forbindelse med tilpasninger blot skubbes videre til fremtidige arbejdstagere ellerpensionister, som måske ikke er forberedte på lavere pensioner, hvilket også er blevetunderstreget af Det Europæiske Råd16. I betragtning af de offentlige finansers katastrofalesituation og den forventede ikke-bæredygtige stigning i den offentlige gæld, hvis der ikkeændres politik, vil finanspolitisk konsolidering blive en nødvendighed i alle politikker,herunder også pensionspolitikken. Stabilitets- og vækstpagten indeholder et regelsæt tilovervågning af de offentlige finansers bæredygtighed, herunder også pensionssystemerne17.Der kan desuden blive lagt yderligere pres på udgifter til ældrepleje, hvis formel pasning istigende grad erstatter den uformelle pasning i fremtiden. Det er derfor altafgørende, at dergennemføres reformer med henblik på at forbedre EU's økonomiske vækstpotentiale f.eks.ved at øge arbejdskraftudbuddet. Større vækst i arbejdsproduktiviteten er til gavn for alleborgere, da den giver anledning til en højere levestandard. Hvad angår den finanspolitiskebæredygtighed, er det endnu vigtigere at opnå en forøgelse af beskæftigelsesfrekvensen isærblandt ældre arbejdstagere.(1)Hvordan EU kan støtte medlemsstaternes bestræbelser for at skabe mere tilstrækkeligepensionssystemer? Skal EU søge at fastlægge en bedre definition af, hvad entilstrækkelig pensionsindkomst erEr de eksisterende pensionsregler på EU-niveau egnede til at sikre bæredygtigeoffentlige finanser?Der skal opnås en bæredygtig balance mellem tiden som erhvervsaktiv og sompensionist

(2)

3.2.

I løbet af det seneste århundrede er tiden som pensionist blevet forlænget betydeligt, og der erstore udsving mellem medlemsstaterne. På nuværende tidspunkt tilbringer vi typisk entredjedel af vores voksenliv som pensionister, og denne andel vil stige betydeligt i betragtningaf den forventede længere levealder18, medmindre arbejdslivet forlænges og folk går senere påpension. Mindre end 50 % af befolkningen er stadig i beskæftigelse ved 60-års-alderen. Dette

16

17

18

Formandskabets konklusioner af 23. marts 2005 Rådet for Den Europæiske Union 7619/1/05, rev 1,som fremhæver behovet for "at sikre de offentlige finansers holdbarhed på lang sigt, fremme vækstenog undgå, at der pålægges fremtidige generationer uforholdsmæssigt store byrder".Som led i stabilitets- og vækstpagten har Kommissionen også foreslået at tage højde for implicitteforpligtelser navnlig i forbindelse med aldring blandt mange andre faktorer, der afspejler kommenderisici (KOM(2010) 367/2).Kapitel 3.2.1 i den foreløbige fælles rapport om pensioner, se fodnote 2.

DA

9

DA

er i strid med den forpligtelse, som medlemsstaterne indgik på Det Europæiske Råds møde iBarcelona, nemlig at udskyde alderen for, hvornår folk ophører med at arbejde, med omkringfem år19. Det er desuden uforeneligt med målsætningen om at nå beskæftigelsesmålet iEuropa 2020-strategien på 75 % og har en negativ indvirkning på vækstpotentialet. Denmarkante stigning i ældrekvoten kan i vidt omfang undgås, hvis folk arbejder længere (sefigur 2). Hvis folk ikke arbejder længere, er en kombination af lavere ydelser og højere bidraguundgåelig.Ved at sikre, at tiden som pensionist ikke fortsat øges i forhold til tiden som erhvervsaktiv,kan der sikres tilstrækkelighed og bæredygtighed. Dette betyder en udskydelse af alderen for,hvornår folk ophører med at arbejde og får ret til pension. Mange medlemsstater har alleredebesluttet at udskyde den alder, hvor man er berettiget til fuld pension i de offentligepensionsordninger (se figur 6). Der er en stigende bevidsthed om, at dette er et vigtigt signaltil arbejdstagere og arbejdsgivere, som motiverer dem til at sigte mod en højere faktiskpensionsalder. En række medlemsstater har vist, at en lovende politisk mulighed for at styrkebæredygtigheden i pensionssystemerne er at hæve pensionsalderen i automatisk takt med denforventede længere levealder. Denne metode med eventuelle tilpasninger kan også anvendes iforbindelse med andre risici, men en regelmæssig gennemgang af pensionernestilstrækkelighed og bæredygtighed kunne også være et alternativ eller supplement til atfremme en rettidig og lempelig løsning på de ændrede forhold, som ofte er vanskelige atforudsige.Muligheden for en ensartet pensionsalder er ofte blevet drøftet som følge af deerhvervsbetingede forskelle i alderen for indtrædelse på arbejdsmarkedet og arbejdstagerneshelbredssituation i forskellige erhverv. De fleste medlemsstater tackler denne udfordringgennem resolutte politikker til fremme af sundhed og sikkerhed på arbejdspladsen, samtidigmed at der åbnes muligheder for førtidspension for personer, der har et reelt behov herfor.Medlemsstaternes bestræbelser understøttes af den europæiske strategi for sundhed ogsikkerhed. Enkelte medlemsstater har erkendt forskellene i alderen for indtrædelse påarbejdsmarkedet ved at kombinere foranstaltninger, der tager sigte på at hævepensionsalderen, med foranstaltninger, der tager sigte på at øge antallet af indbetalingsår for atopnå fuld pension. Sideløbende med foranstaltninger, der skal forlænge arbejdslivet, er detogså afgørende at tackle spørgsmål som f.eks. den kønsbestemte forskel i løn ogarbejdsmarkedsforhold.Da alderen for udtrædelse af arbejdsmarkedet stadig er lav, er spørgsmålet, om det vil væregavnlig med fælles EU-principper og -løsninger til at opnå tilstrækkelige og bæredygtigepensioner anvendt forskelligt afhængigt af forskellene i pensionssystemerne, vil væregavnligt. Sådanne løsninger kunne sigte mod at give folk mulighed for at erhvervetilstrækkelige rettigheder, samtidig med at det vil gøre EU's økonomier mere bæredygtige.Dette forudsætter, at reformer af pensionssystemerne suppleres med omfattende bestræbelserpå at give arbejdstagerne mulighed for at bevare deres beskæftigelsesegnethed i hele deresarbejdsliv og give dem mulighed for efteruddannelse. Ny teknologi og nye tilbud vedrørendefleksible arbejdsordninger ved hjælp af hjemmearbejde og løbende forbedring afkvalifikationer kan bidrage til at holde ældre arbejdstagere på arbejdspladsen i længere tid.Blandt centrale foranstaltninger, der giver ældre arbejdstagere, både mænd og kvinder,mulighed for at blive længere på arbejdsmarkedet, kan nævnes adgang for alle uanset alder,

19

Formandskabets konklusioner af 15.-16. marts 2002, Det Europæiske Råd SN 100/1/02 REV 1.

DA

10

DA

køn og etnisk oprindelse til arbejdsmarkedet, uddannelse og tilpasninger i forbindelse medhandicap20. Den Europæiske Socialfond yder støtte til foranstaltninger med henblik på atforbedre beskæftigelsesegnetheden og øge beskæftigelsesfrekvensen blandt mænd og kvinderi den erhvervsaktive alder. Kommissionen planlægger et europæisk år for aktiv aldring i 2012,som skal tilskynde medlemsstaterne, arbejdsmarkedsparterne og andre aktører til at skabebedre muligheder og arbejdsforhold for at bevare de ældre medarbejdere på arbejdsmarkedet.Dette kunne bl.a. omfatte en tilpasning af de sociale og økonomiske incitamenter til atarbejde, herunder en gennemgang af skattesystemernes rolle fra medlemsstaternes side. Afandre foranstaltninger kan nævnes ændringer med hensyn til seniorpolitikken,arbejdsordningerne og holdningerne på arbejdsmarkedet og selve arbejdspladserne samtvilkårene for ældre selvstændige. En forlængelse af arbejdslivet, som afspejler den stadigtstigende levealder, har et dobbelt udbytte, nemlig højere levestandard og mere bæredygtigepensioner. Hvis pensionerne skal blive mere bæredygtige og tilstrækkelige, er det afgørende,at arbejdstagerne – også de helt unge arbejdstagere – bliver længere i jobs med lønninger ogarbejdstider, der berettiger dem til pension fremover.Medlemsstaterne gennemfører allerede foranstaltninger til støtte for et længere arbejdsliv21.Sundhedspolitikker med sigte på at hjælpe borgerne til at aldres med et godt helbred kanbidrage til at forlænge arbejdslivet, nedbringe presset på pensionssystemerne og skabe bedrebæredygtighed22. Et dårligt helbred er en af årsagerne til behovet for førtidspension.(3)Hvordan kan man bedst opnå, at arbejdstagerne trækker sig senere tilbage (dvs. opnåen højere faktisk pensionsalder), og i hvilket omfang hjælper det at hævepensionsalderen? Skal der indføres automatiske justeringsmekanismer ipensionssystemerne for at tage højde for demografiske ændringer og skabe balancemellem tiden som erhvervsaktiv og pensionist? Hvilken rolle kan EU spille i denhenseende?Hvordan kan gennemførelsen af Europa 2020-strategien bidrage til at holdearbejdstagerne på arbejdsmarkedet og til at gøre opmærksom på fordelene herved forvirksomhederne og løse problemerne med forskelsbehandling på grund af alder påarbejdsmarkedet?Fjerne hindringer for mobilitet i EU

(4)

3.3.

Politikker og regler bør fremme den frie bevægelighed for produktionsfaktorerne, navnligarbejdskraft og kapital, således at ressourcerne anvendes effektivt, og der skabes favorablebetingelser for at maksimere indkomsterne. Større fleksibilitet i jobmobiliteten vil styrkeøkonomiens tilpasningsevne og den europæiske sociale model. Ved at udnytte det fuldepotentiale i det indre marked kan der skabes væsentlige fordele for hele befolkningen23.

20

212223

Der er behov for en bedre gennemførelse og anvendelse af direktivet om ligestilling på arbejdsmarkedet(2000/78/EF) og for en realisering af ældre medarbejderes merværdi. Alder opfattes som det mestudbredtehandicapiforbindelsemedjobsøgning,sehttp://ec.europa.eu/public_opinion/archives/ebs/ebs_317_en.pdf.Kapitel 2.1 i den foreløbige fælles rapport om pensioner , se fodnote 2.Kommissionens interne arbejdsdokument (SEK(2010) 830).Se fodnote 22 for flere oplysninger om de gældende pensionsregler i EU.

DA

11

DA

3.3.1.

Styrke det indre marked for pensioner

Vedtagelsen af et direktiv om arbejdsmarkedsrelaterede pensionskasser i 2003 var et markantfremskridt. Direktivet omfatter dog kun fondsbaserede pensioner, der erarbejdsmarkedsrelaterede, og ikke alle arbejdsmarkedsrelaterede ordninger hører underanvendelsesområdet (f.eks. er pensionsordninger med regnskabsmæssige hensættelserudelukket). Der er ikke tale om et rammedirektiv, hvilket gør det vanskeligt at tilpasselovgivningen til ændringer på markedet. De første erfaringer har vist, at der stadig er mangehindringer for grænseoverskridende aktiviteter. Det er derfor vanskeligt at opnåeffektivitetsgevinster gennem stordrift og konkurrence, og derved øges omkostningerne tilpensioner, og forbrugernes valg begrænses. Hindringerne er i mange tilfælde et resultat aflovgivningsmæssige forskelle og juridisk usikkerhed, f.eks. en uklar definition afgrænseoverskridende aktiviteter, manglende harmonisering af tilsynsbestemmelser og etkomplekst samspil mellem EU-lovgivningen og de nationale love. Hvis disse hindringer skalfjernes, forudsætter det en revision af direktivet om arbejdsmarkedsrelaterede pensionskasser,større harmonisering af tilsynet og mere gennemsigtighed vedrørende nationale forskelle.Elementer vedrørende deponering24og ledelse i pensionskasser skal tages op, herunderpassende forståelse af og tilsyn med investeringsbeslutninger, lønninger, inciterendestrukturer for udbydere af finansielle tjenester og socialt ansvarlige investeringer .Der er behov for egnede og sammenlignelige regnskabsstandarder for at sikregennemsigtighed vedrørende pensionsforpligtelser. International Accounting Standards Board(IASB) har indledt en gennemgang af regnskabsstandarden for pensioner IAS 1925. Europa-Kommissionen overvåger sammen med sin tekniske rådgiver, European Financial ReportingAdvisory Group (EFRAG), nøje IASB's projekt om forbedring af pensionsregnskaber, sommuligvis også vil gælde for pensionskasserne selv, i henhold til godkendelsesprocessen i IAS-reglerne26.Medlemsstaterne sikrer kapitalens frie bevægelighed og den samme skattemæssigebehandling af udbytte og renter fra arbejdsmarkedsrelaterede pensionskasser, der investerer påderes område, men er etableret andetsteds i Det Europæiske Økonomiske Samarbejdsområde(EØS). Som følge af Kommissionens beslutning om at indlede traktatbrudssager mod enrække medlemsstater på grund af diskriminerende aspekter i deres skattelovgivning på detteområde har visse medlemsstater allerede bragt deres skattelovgivning vedrørende pensionerpå linje med EU-lovgivningens krav.Selv om det indre marked for forsikringsprodukter har været etableret længe, har degrænseoverskridende aktiviteter for livsforsikringsprodukter dog også været begrænsede ogudgør langt under 10 % af de samlede præmier for livsforsikring, der tegnes i de flestemedlemsstater. Det indre marked kan også bidrage til at udvide adgangen til supplerendepensionsindkomster ud over pensioner, såsom friværdibelåning ("reverse mortgages"). Der er

24

2526

Se Rapport fra Kommissionen om centrale elementer i direktiv 2003/41/EF omarbejdsmarkedsrelaterede pensionskassers aktiviteter og tilsynet hermed af 30.4.2009, KOM(2009) 203,som kan findes på følgende adresse:http://ec.europa.eu/internal_market/pensions/docs/legislation/iorp_report_en.pdfIAS 19 Personaleydelse gælder de pensionstegnende virksomheder.IAS-Forordning 1606/2002.

DA

12

DA

også blevet fremsat ønsker om et sæt regler for en privat pensionsordning for hele EUsideløbende med de eksisterende pensionsordninger i Europa27.(5)Hvordan skal direktivet om arbejdsmarkedsrelaterede pensionskassers aktiviteter ogtilsynet hermed ændres for at skabe bedre forhold for grænseoverskridendeaktiviteter?Mobile pensioner

3.3.2.

EU's forordninger om koordinering af sociale sikringsordninger har beskyttetpensionsrettighederne for mobile EU-borgere og deres familiemedlemmer i de senestehalvtreds år. De nye forordninger 883/2004 og 987/2009 udvider denne beskyttelse og sikrer,at pensionsbidrag og forsikringsperioder optjent i en anden medlemsstat tages i betragtning.Disse forordninger er begrænset til lovbestemte og arbejdsmarkedsrelateredepensionsordninger, hvor rettighederne er lovbestemte. Nyere reformer i medlemsstaterne, jf.ovenfor, kan derfor medføre en udvidelse af forordningerne om koordinering og indførelse afminimumsforskrifter for at forbedre de mobile arbejdstageres adgang til supplerendepensionsrettigheder i og mellem medlemsstaterne.Kommissionen fremsatte et forslag til direktiv i 2005 om indførelse af minimumsforskrifterfor optjening, bevarelse og overdragelighed af supplerende pensionsrettigheder. Internmobilitet blev medtaget, idet en sondring mellem intern og ekstern mobilitet ikke var praktiskmulig.Forslaget blev revideret af Kommissionen i 2007 med henblik på at udeladeoverdrageligheden, som af en række medlemsstater var blevet betegnet som teknisk vanskeligog potentielt byrdefuld og gav anledning til misbrug. Dette efterlod fokus på optjening afpensionsrettigheder og efterfølgende bevarelse heraf. Det har dog stadig ikke været muligt atopnå den fornødne enighed i Rådet om at vedtage direktivet.Der er brug for nye impulser for at finde en løsning for alle mobile arbejdstagere28. På detmoderne arbejdsmarked med nye udfordringer som følge af den finansielle og økonomiskekrise har folk brug for nemt at kunne skifte job i hele deres arbejdsliv, og arbejdsgiverne børkunne ansætte den rette person med de rette færdigheder. Der er også behov for yderligeretiltag som følge af de fondsbaserede pensioners betydning på forskellige områder. Dette giveranledning til et spørgsmål om anvendelsesområdet: Skal de obligatoriske, lovbestemtefondsbaserede ordninger inkluderes i EU's foranstaltninger?Nogle medlemsstater anvender pensionsoplysningstjenester (pension tracing services), somhjælper folk med at holde styr på deres forskellige pensionsrettigheder i medlemsstaten. Ibetragtning af den stigende arbejdsmobilitet og anvendelse af en lang række offentlige ogprivate kilder til pensionsindkomster kunne en EU-oplysningstjeneste hjælpe mobilearbejdstagere til at holde styr på deres pensionsrettigheder.27

28

I Monti-rapporten foreslås det også at undersøge muligheden for at indføre en 28. ordning forsupplerende pensionsrettigheder, jf. "En ny strategi for det indre marked til gavn for Europas økonomiog samfund" Rapport til formanden for Europa-Kommissionen José Manuel Barroso, af 9. maj 2010, s.58.Oprettelsen af en grænseoverskridende EU-pensionskasse for meget mobile arbejdstagere (f.eks.forskere) kunne eksempelvis være en løsning. Se feasibilityundersøgelse vedrørende en muligfælleseuropæisk pensionskasse for EU-forskere, Hewitt Assoiates på vegne af Europa-Kommissionen(GD RTD), maj 2010.

DA

13

DA

Diskriminerende skatteregler kan være en hindring for mobile pensioner. EU-Domstolen harafgjort, at det er imod EU's lovgivning at beskatte overførsler af pensionskapital frahjemlandets pensionskasser til kasser, der er etableret i et andet EØS-land, hvis overførslen afpensionskapital mellem hjemlandets pensionskasser ikke pålægges afgifter29. Kommissionenhar til hensigt at undersøge, om andre medlemsstater har lignende regler.(6)(7)Hvilke ordninger skal omfattes af EU's foranstaltninger for at fjerne hindringer formobilitet?Skal EU igen undersøge spørgsmålet om overførsler eller er mindsteforskrifter omoptjening og bevarelse af rettigheder samt et sporingssystem for alle typerpensionsrettigheder en bedre løsning?Sikrere og mere gennemsigtige pensioner med større bevidsthed og bedreinformation

3.4.

Sikre pensioner er afgørende for at skabe tilstrækkelighed. De makroøkonomiske fordele kanhurtigt mærkes, da gruppen af pensionister er en voksende og stabil forbrugergruppe. Deforskellige udviklinger i medlemsstaternes pensionssystemer og tendenser mod nyebidragsdefinerede ordninger giver dog anledning til nye politiske spørgsmål.3.4.1.Korrigere skævheder i EU-lovgivningen

Da pensionskasserne befinder sig i en overgangsperiode fra etsporede til flersporede systemerog fra enkle til komplekse pensionsløsninger, vil det opdelte og ufuldstændige europæiskesystem sandsynligvis ikke længere være tilstrækkeligt.(1)Reformerne har ført til, at fondsbaserede pensionsordninger, både offentlige ogprivate, i nogle medlemsstater er omfattet af EU-reglerne, men ikke i andre. Dette erikke i overensstemmelse med G20-erklæringen fra Pittsburgh ("13. […] Allevirksomheder, der, hvis de går konkurs, kan udgøre en risiko for den finansiellestabilitet, skal være underlagt konsekvent, konsolideret tilsyn og regulering med højestandarder. […]") som på ny blev fremhævet på G20-mødet i Toronto, og afspejlerheller ikke det forhold, at pensionskasserne er blevet vigtige aktører påfinansmarkederne.Ensartede pensionsordninger er omfattet af forskellige EU-regler, hvilket giverproblemer med overensstemmelse.Der er uklare grænser mellem sociale sikringsordninger og private ordninger;arbejdsmarkedsrelaterede og individuelle ordninger; samt frivillige og obligatoriskeordninger.Det er ikke altid indlysende, hvad der adskiller almindelig opsparing fra pensioner.Dette giver anledning til spørgsmålet om, hvorvidt betegnelsen "pension" skalbegrænses til et produkt, der har visse egenskaber såsom sikkerhed og regler, derbegrænser adgangen, herunder en udbetalingsordning, der omfatter en regelmæssigstrøm af betalinger til pensionisterne.

(2)(3)

(4)

29

Kommissionen mod Belgien, sag C-522/04.

DA

14

DA

Tendensen til, at man går over til bidragsdefinerede ordninger og væk fra ydelsesdefineredeordninger, fortsætter. Målet med at binde arbejdstagere til virksomheden gennemarbejdsmarkedsrelaterede pensionstilsagn er ved at miste sin berettigelse: Arbejdsgiverne er imindre grad afhængige af virksomhedsspecifikke færdigheder som følge af den teknologiskeudvikling, og arbejdstagerne foretrækker i stigende grad fleksibilitet og mobilitet. Selv om dearbejdsmarkedsrelaterede ydelsesdefinerede ordninger giver større sikkerhed for denfremtidige pension og reducerer omkostningerne som følge af deres størrelse og risikodeling,kan de være en uholdbar byrde for arbejdsgiverne.I dag er næsten 60 mio. europæere medlemmer af bidragsdefinerede ordninger30. Disseordninger er langt mere udbredte i dag end for ti år siden og vil vinde fortsat større indpas.Den virksomhed, der indbetaler til ordningen, bærer ikke den finansielle risiko, ogbidragsdefinerede ordninger har større sandsynlighed for at fremme et længere arbejdsliv.Disse ordninger indebærer dog, at risikoen ved investeringer, inflation og den forventedelevealder overføres til medlemmerne af ordningen, som står i en mindre gunstig position til atbære disse risici individuelt. Der findes dog mulige løsninger til at nedbringe disse risici.Minimumsydelsesgarantier og en sammensætning af porteføljer, der tager højde forlivssituationen, er omkostningskrævende, men god praksis i flere medlemsstater, har vist, atde kan nedbringe den kortsigtede volatilitet. Markedets resultater kan forbedres ved hjælp afgode økonomiske og offentlige finanspolitiske tiltag og bedre regulering. Bedreinvesteringspraksis og bedre udformning af ordningerne kan i væsentlig grad mindskerisikoen og øge evnen til at absorbere udsving og derved skabe en bedre balance mellemrisici, sikkerhed og lønsomhed for både pensionsopsparere og pensionsselskaber.Kollektiv risikodeling ved hjælp af hybride ordninger, f.eks. en bidragsdefineret ordning meden minimumsydelsesgaranti eller en ordning, der er halvt bidrags- og halvt ydelsesdefineret,vil kunne ændre den nuværende tendens til individuelt tilpassede bidragsdefinerede ordninger.Derudover er der en række initiativer i branchen, der fremmer ordninger af høj kvalitet. Vissearbejdsmarkedsrelaterede ydelsesdefinerede ordninger er desuden blevet tilpasset dedemografiske og strukturelle ændringer ved hjælp af øget risikodeling mellem arbejdsgivere,arbejdstagere og pensionister. Dette fremmes ved hjælp af de eksisterende kollektiveforvaltningsstrukturer i de ydelsesdefinerede ordninger. Som eksempler kan nævnes enændring fra slutlønsordninger til gennemsnitsindtægtsmodeller, oprettelse af ordninger medkontant udbetaling, mulighed for justeringer under hensyn til den forventede levealder,ændring af pensionsbidragssatserne, justering af den normale pensionsalder og mulighed forbetinget indeksering.Politiske drøftelser på internationalt plan giver anledning til spørgsmålet om, hvorvidt EU'slovgivning kan klare skiftet til bidragsdefinerede ordninger31. En gennemgang af direktivetom arbejdsmarkedsrelaterede pensionskassers aktiviteter og tilsynet hermed kan blivenødvendig inden for områder som ledelse, risikostyring, forvaltning af aktiver,investeringsregler og oplysningspligt. Desuden omfatter de nuværende EU-regler ikkeoptjeningsfasen. Dette omfatter i) en strategi til at afbøde kortsigtede udsving i afkastet og ii)optioner for investeringsvalg og standardinvesteringsmuligheder. Da pensionens størrelse i debidragsdefinerede ordninger kan variere, afhængigt af hvornår arbejdstageren går på pension,kan det desuden blive nødvendigt at se på udbetalingsfasen, f.eks. reglerne om køb af livrenter(f.eks. hvorvidt det er obligatorisk eller frivilligt, og hvornår).

3031

EFRP-undersøgelse om bidragsdefinerede pensionsordninger 2010.OECD Pension Market i Focus, oktober 2009.

DA

15

DA

(8)

Skal EU's nuværende lovgivning revideres for at sikre ensartet regulering og tilsynmed fondsbaserede (altså baseret på en fond af aktiver) pensionsordninger ogprodukter? Og hvilke dele af lovgivningen skal i så fald revideres?Hvordan kan europæiske regler eller en adfærdskodeks hjælpe medlemsstaterne til atskabe en bedre balance for pensionsopsparere og pensionsselskaber mellem risiko,sikkerhed og pris?Bedre solvensregler for pensionskasser

(9)

3.4.2.

Minimumstilsynsbestemmelserne i direktivet om arbejdsmarkedsrelaterede pensionskassersaktiviteter og tilsynet hermed omfatter også solvensregler for ydelsesdefinerede ordninger.Disse solvensregler er for øjeblikket de samme, som gør sig gældende forlivsforsikringsselskaber. Når Solvens II-direktivet træder i kraft i 2012, vilforsikringsselskaber kunne anvende en tredelt, risikobaseret solvensordning, og spørgsmåleter, om denne ordning også bør gælde arbejdsmarkedsrelaterede pensionskasser. Der er kunringe enighed blandt aktørerne, hvilket delvis afspejler de forskellige metoder bag dearbejdsmarkedsrelaterede pensioner: regnskabsmæssige hensættelser, pensionskasse ellerforsikringskontrakter.Hvad angår pensionskasser, har medlemsstaterne også valgt forskellige metoder til at beskyttede optjente pensionsrettigheder32. Kommissionen gennemførte en høring af aktørerne omdette emne i 2008 og en offentlig høring i maj 2009. I løbet af denne proces gav aktørerneudtryk for, at der var behov for en solvensordning for pensionskasser, og at det er vigtigt atundgå procykliske solvensregler. Solvens II-strategien kunne være et godt udgangspunkt efteren række tilpasninger for eventuelt at tage hensyn til arten og varigheden af pensionstilsagnet.Der må gennemføres en omhyggelig konsekvensanalyse for at se, om Solvens II kan anvendesi forbindelse med pensionskasser, og især skal man undersøge indvirkningen påpensionsprodukternes pris og udbuddet heraf.Et andet spørgsmål i den forbindelse er, om der for at afspejle udviklingen på bank-,forsikrings- og investeringsområdet er behov for at fremme pensionsydelsesgarantiordninger imedlemsstaterne eventuelt koordineret på EU-niveau. Sådanne ordninger kan ikke blotkorrigere mangler i arbejdsgiverstøttede ydelsesdefinerede ordninger eller pensionsordningermed regnskabsmæssige hensættelser, men kan også kompensere for uforholdsmæssigt storetab i bidragsdefinerede ordninger. Der er dog en række vigtige aspekter, der skal behandles,såsom etiske risici og eventuel implicit offentlig støtte i meget vanskelige perioder.(10)3.4.3.Hvordan skal en tilsvarende solvensordning for pensionskasser udformes?Risiko for arbejdsgiverens konkurs

De pensionstegnende virksomheder spiller en stor rolle for udbuddet af ydelser ogfinansieringen af de arbejdsmarkedsrelaterede pensionskasser, og derfor udgør virksomhedenskonkurs en særlig risiko. Direktivet om insolvens33yder beskyttelse af arbejdstagernesrettigheder til supplerende arbejdsmarkedsrelaterede pensioner i tilfælde af arbejdsgiverens

32

33

De sikkerhedsmekanismer, der anvendes i dag, er baseret på en realistisk værdiansættelse af tekniskehensættelser, egenkapital, "sponsor covenants", pensionsbeskyttelsesfonde eller en kombination af disseelementer (CEIOPS SSC rapport).2008/94/EF.

DA

16

DA

konkurs. Medlemsstaterne er dog ikke forpligtede til at finansiere rettighederne eller yde fuldgaranti, hvilket efterlader et stort spillerum vedrørende beskyttelsesniveau og -muligheder.Direktivet om arbejdsmarkedsrelaterede pensionskasser finder desuden ikke anvendelse påvirksomheder, der benytter ordninger med bogførte reserver med henblik på udbetaling afpensionsydelser til deres ansatte. Behovet for at sikre beskyttelsen af supplerendearbejdsmarkedsrelaterede pensioner i sådanne tilfælde bliver mere akut i den aktuellesituation, da den finansielle og økonomiske krise vil øge antallet af virksomhedskonkurser.Kommissionen fremlagde et internt arbejdsdokument34om gennemførelse af bestemmelsenvedrørende supplerende arbejdsmarkedsrelaterede pensioner, som er omtalt i direktivet ominsolvens. Som en opfølgning af dette dokument iværksatte Kommissionen i 200935enundersøgelse af ydelsesdefinerede ordninger og pensionsordninger med regnskabsmæssigehensættelser og er i øjeblikket i færd med at indhente oplysninger om beskyttelsen afudestående bidrag til bidragsdefinerede ordninger i tilfælde af arbejdsgiverens insolvens.(11)Skal EU-lovgivningens beskyttelse i tilfælde af, at den arbejdsgiver, der finansiererpensionsordningen, går konkurs, forbedres, og hvordan?Fremme kvalificerede beslutninger

3.4.4.

Tendensen går mod bidragsdefinerede ordninger, hvilket understreger behovet for engennemskuelig og klar kommunikation. Direktiverne om arbejdsmarkedsrelateredepensionskasser og livsforsikring indeholder bestemmelser om oplysningspligt. Dissebestemmelser er dog baseret på minimumsharmonisering, og medlemsstaterne anvendermeget forskellige metoder. De blev desuden udarbejdet til ydelsesdefinerede ordninger ogskal derfor sandsynligvis tilpasses. Fremover vil det være vigtigt at gennemgå de vigtigeoplysninger for pensionsordninger og –produkter (f.eks. risiko, tilsagnets art,omkostninger/afgifter, udbetalingsmetode osv.). Der skal i den forbindelse tages højde forudviklingen i andre finansielle produkter med henblik på at opnå sammenligneligeoplysninger. Forbrugertest kombineret med økonomisk forskning kunne anvendes til at gøreoplysningerne klarere og mere sammenlignelige.Hvis valg og ansvar skal lægges over til de enkelte personer, forudsætter det, at folk forståroplysningerne og kan træffe kvalificerede valg, især da pensionsområdet er blevet merekomplekst. Uddannelse i finansielle forhold kan hjælpe, hvilket fremgår af OECD's arbejde,og EU samarbejder allerede med medlemsstaterne om sådanne uddannelser. Uddannelse ifinansielle forhold er et supplement til regulering af sektoren med både regler for tilsyn (f.eks.direktivet om arbejdsmarkedsrelaterede pensionskasser) og markedsadfærd og regler foroplysning om produkter. Det er vigtigt, at den enkelte person bliver bedre rustet med videnom økonomi og planlægning, således at denne bedre kan vurdere sit behov for finansielbeskyttelse og social sikring og undgå adfærdsmæssige forudindtagelser. Dabidragsdefinerede ordninger vinder stadig større indpas, skal folk f.eks. træffe kvalificeredebeslutninger om investeringer. Det er også vigtigt, at folk kan henvende sig til et kompetentorgan med spørgsmål om pensioner navnlig i forbindelse med mobilitet på tværs afgrænserne.

3435

SEK(2008) 475 af 11.4.2008.EUT 2009/S 230-329482.

DA

17

DA

Samtidig viser nationale erfaringer, at der er en øvre grænse for, hvor mange man kan nå udtil ved hjælp af oplysning og uddannelse om finansielle forhold. Der skal derfor planlæggesen grundig undersøgelse af fordelene ved automatisk medlemskab med udtrædelsesklausuler.Kvalificerede beslutninger går hånd i hånd med tilstrækkelig pensioner. I forbindelse medbeslutninger om opsparing er det vigtigt, at folk kan få tilbudt passende muligheder. Man børderfor definere de ønskelige kendetegn ved pensioner: Hvis de mangler visse kendetegn, kandette ikke blot føre til misforståelser men også føre til manglende udbud af pensioner,eksempelvis hvis førtidspension fører til en forringelse af opsparingen, eller hvis der ikkegenereres stabile indkomster fra de akkumulerede aktiver. Medlemsstaterne kan overveje atoprette en pålidelig pensionsrådgivningstjeneste, så forbrugerne kan træffe kvalificerede valg.(12)Er der behov for at modernisere de nuværende minimumsbestemmelser omoplysningspligt for pensionsprodukter (f.eks. med hensyn til sammenlignelighed,standardisering og klarhed)?Skal EU udforme en fælles strategi for standardoptioner ved valg af medlemskab oginvesteringer?BEDRE EU-STATISTIKKER OM PENSIONER

(13)

4.

Oplysninger om pensionssystemer fra de forskellige kilder i medlemsstaterne og på EU-plankunne strømlines og dermed gøres mere sammenlignelige og skabe væsentligeomkostningsbesparelser. Med udgangspunkt i det eksisterende arbejde på internationalt plan(f.eks. OECD) og en række EU-initiativer kunne udviklingen af en EU-metode forpensionsstatistik fremme evalueringen af den fælles politik og de reguleringsmæssigeudfordringer. Pensionskasserne er vigtige institutionelle investorer, og deresinvesteringsadfærd kan påvirke den finansielle stabilitet. Det ville være til borgernes fordel,hvis der blev indsamlet nøjagtige statistikker om deres forskellige pensionsindkomster.Pensionisterne forventes at blive en stadig større forbrugergruppe, og virksomhederne kandrage fordel af pålidelige informationer om den samlede disponible indkomst.Desuden kan overvågningen af implicitte forpligtelser styrkes, hvilket vil give mulighed foren bedre vurdering af konsekvenserne for de offentlige finansers bæredygtighed hvad angårpensionsordninger, der forvaltes af både offentlige og private enheder.5.BEDRE FORVALTNING AF PENSIONSPOLITIKKEN PÅ EU-NIVEAU

EU skal hjælpe med at tage hånd om borgernes interesser hvad angår fremtidens pensioner ogpå ny undersøge, hvordan der kan formuleres en strategi for tilstrækkelige, bæredygtige ogsikre pensioner, herunder gennem bedre brug af EU-instrumenter.Medlemsstaterne har generelt ansvaret for udformningen og tilrettelæggelsen af derespensionssystemer, men visse specifikke områder i forbindelse med pensioner hører direkteunder EU's beføjelser. Medlemsstaterne har også erkendt, at samarbejde er mere effektivt, ogat der på EU-niveau kan skabes merværdi, ikke mindst da udfordringerne er de samme i heleEU og da der skal være sammenhæng mellem reformpolitikker og de gældende regler, f.eks.stabilitets- og vækstpagten og Europa 2020-strategien.

DA

18

DA

Som led i denne strategi bidrager EU med foranstaltninger som tilsyn, koordinering oggensidig læring. Eksemplerne omfatter udveksling af bedste praksis, peerreviews, fastsættelseaf målsætninger og indikatorer og indsamling af sammenlignelige statistikker. EU-reglerneomfatter koordinering af social sikring under de offentlige pensionsordninger, regler forarbejdsmarkedsrelaterede pensionskasser, retten til at overføre pension og beskyttelse afsupplerende pensionsrettigheder i tilfælde af arbejdsgiverens insolvens og regler forlivsforsikringsselskaber.Hvis EU skal tilbyde tilstrækkelig støtte til medlemsstaternes reformbestræbelser, skalrammerne for politisk koordinering tage form af en integreret strategi, der afspejlerpensionssystemernes kompleksitet. På grund af den stigende økonomiske og finansielleintegration får EU-regler og en god koordinering mellem EU's og medlemsstaternes politikkerstørre og større betydning.Pensionspolitik er et fælles anliggende for offentlige myndigheder, arbejdsmarkedets parter,erhvervslivet og civilsamfundet i medlemsstaterne og på EU-niveau. En fælles platform tilovervågning af alle aspekter af pensionspolitikker og et integreret tilsyn og samarbejdemellem alle aktører kunne bidrage til at opnå og bibeholde tilstrækkelige, bæredygtige ogsikre pensioner. Kommissionen ønsker derfor at undersøge, hvordan dette mål bedst kanopnås og i sammenhæng med EU's overordnede økonomiske, sociale ogarbejdsmarkedsmæssige målsætninger.(14)Skal rammerne for politisk koordinering på EU-niveau styrkes? Hvis ja, hvilkeelementer skal da styrkes med henblik på at forbedre udformningen oggennemførelsen af pensionspolitikken ved hjælp af en integreret strategi? Skaloprettelsen af en platform til integreret overvågning af alle aspekter af pensionspolitikindgå i den kommende strategi?

DA

19

DA

6.

SÅDAN FOREGÅR HØRINGEN

Kommissionen opfordrer alle interesserede parter til senest den 15. november 2010 at svarepå spørgsmålene i denne grønbog og tilføje yderligere bemærkninger ved hjælp afonlinespørgeskemaet,somfindespåfølgendeadresse:http://ec.europa.eu/yourvoice/ipm/forms/dispatch?form=pensions.Personer uden adgang til internettet kan sende deres besvarelser til følgende adresse:Europa-KommissionenGeneraldirektoratet for Beskæftigelse, Sociale Anliggender, Arbejdsmarkedsforhold ogLigestillingGrønbog om pensionshøringKontor E4rue Joseph IIKontor J-27 1/216B - 1040 BruxellesBemærk venligst, at de indkomne bidrag sammen med de enkelte bidragyderes identitet vilblive offentliggjort på internettet, medmindre bidragyderen modsætter sig offentliggørelsen afsine personoplysninger under henvisning til, at en sådan offentliggørelse vil være til skade forhans eller hendes retmæssige interesser. I sådanne tilfælde kan bidraget offentliggøres ianonymiseret form. Anonyme bidrag offentliggøres ellers ikke, og indholdet heraf vilprincipielt ikke blive taget i betragtning.

DA

20

DA

GLOSSAR OG STATISTISK BILAG1.GLOSSAR

Alder for udtrædelse af arbejdsmarkedet –Alder, ved hvilken en privatperson faktiskforlader arbejdsmarkedet. Alderen for udtrædelse af arbejdsmarkedet anvendes af praktiskegrunde ofte som en tilnærmet værdi for den faktiske pensionsalder. Der kan være forskellemellem de to oplysninger, da nogle forlader arbejdsmarkedet, før de faktisk går på pension,mens andre fortsætter med at arbejde, efter at de er blevet pensioneret. (Se også: Faktiskpensionsalder).Arbejdsmarkedsrelateret ordning– Pensionsordning, som der er adgang til via etbeskæftigelsesforhold eller en erhvervsmæssig forbindelse mellem medlemmet af ordningenog den enhed, der har oprettet ordningen. Arbejdsmarkedsrelaterede ordninger kan oprettes afarbejdsgivere eller grupper af arbejdsgivere (f.eks. branchesammenslutninger) ellererhvervsorganisationer, i fællesskab eller enkeltvis, eller af selvstændige. Ordningen kanadministreres direkte af den, der finansierer ordningen, eller af en uafhængig enhed (enpensionskasse eller en finansiel institution). I sidstnævnte tilfælde kan ansvaret for tilsynetmed ordningen stadig ligge hos den, der finansierer den.Automatisk medlemskab– Anvendes normalt i forbindelse med ansatte, som automatisk ermedlemmer af arbejdsgiverens pensionsordning, men som efter anmodning kan udtræde afordningen.Automatiske justeringsmekanismer– Herved forstås normalt metoder til tilpasning afydelser, rettigheder og/eller bidrag til ændrede forhold, f.eks. de økonomiske vilkår, afkastetpå finansmarkederne eller den forventede levealder.Bestemmelser om oplysningspligt– Reglerne om, hvor hyppigt og hvordan der skal givesoplysninger til medlemmer af pensionsordninger og/eller tilsynsmyndighederne, og om typenog omfanget af disse oplysninger.Betinget indeksering– Vedrører ydelsesdefinerede ordninger, hvor ydelsernes indeksering(normalt i forhold til inflationen eller lønudviklingen) afhænger af, hvordan ordningensinvesteringer har klaret sig. (Se også: Ydelsesdefineret ordning).Bidragsdefineret ordning –Pensionsordning, hvor bidragenes størrelse, men ikke størrelsenaf de endelige ydelser, er fast: Der gives ikke tilsagn om den endelige pensions størrelse.Bidragsdefinerede ordninger kan være offentlige, arbejdsmarkedsrelaterede eller private:Bidragene kan indbetales af den enkelte, arbejdsgiveren og/eller det offentlige, afhængigt afhvordan ordningen er indrettet. Pensionens størrelse vil afhænge af, hvor godt den valgteinvesteringsstrategi lykkes, og af bidragenes størrelse. Det enkelte medlem bærer derforinvesteringsrisikoen og er ofte med til at vælge, hvordan denne risiko mindskes. (Se også:Ydelsesdefineret ordning).Egenkapital (lovpligtig)– Betegnelse for de aktiver, som en pensionskasse har som stødpudeud over de tekniske hensættelser. Det er normalt fastsat i lovgivningen, at disse aktiver skalfriholdes fra enhver forudselig forpligtelse og fungere som en sikkerhedskapital til dækning afafvigelser mellem de forventede og de faktiske udgifter og overskud. Kaldes også blotlovpligtig kapital. (Se også: Tekniske hensættelser).

DA

21

DA

Faktisk pensionsalder– Alder, ved hvilken en person reelt går på pension. Er ikkenødvendigvis den samme som alderen for udtrædelse af arbejdsmarkedet eller den normalepensionsalder. (Se også: Alder for udtrædelse af arbejdsmarkedet; Normal pensionsalder).Fondsbaseret ordning– Pensionsordning, hvor ydelsestilsagnene er sikret ved en særlig fondaf aktiver, der investeres med henblik på at opfylde ordningens forpligtelser vedrørendebetaling af ydelser, efterhånden som de opstår. Fondsbaserede ordninger kan være entenkollektive eller individuelle. (Se også: Pay-as-you-go-ordning).Gennemsnitsindtægtsmodel– Ydelsesdefineret ordning, hvor den fremtidigepensionsydelse, der optjenes for et bestemt år, afhænger af medlemmets indtægt detpågældende år. (Se også: Ydelsesdefineret ordning).Hybrid pensionsordning– I en hybrid ordning findes der elementer af både ydelses- ogbidragsdefinerede ordninger; det vil mere generelt sige, at risikoen deles af pensionsselskabeteller -ordningen og de forsikrede.Individuel pensionsordning– Adgangen til individuelle pensionsordninger er ikke afhængigaf et ansættelsesforhold. Ordningerne oprettes og administreres direkte af en pensionskasseeller en finansiel institution, der sørger for pensionen, uden at nogen arbejdsgiver involveres.Privatpersoner køber ordningerne uafhængigt og vælger de forskellige relevante aspekter afdem. Arbejdsgiveren kan dog ikke desto mindre indbetale bidrag til individuellepensionsordninger. Nogle ordninger har begrænsninger for, hvem der kan blive medlem.Institutionel investor– Betegner almindeligvis en gruppe investorer som f.eks.pensionskasser, forsikringsselskaber, investeringsfonde og i nogle tilfælde banker.Kompensationsgrad– Betegner normalt en indikator, der viser, hvor megetpensionsindkomsten efter pensioneringen udgør i procent af den enkeltes løn påpensioneringstidspunktet eller af gennemsnitsindkomsten. Kompensationsgraden er et målfor, i hvilket omfang pensionssystemerne sætter typiske arbejdstagere i stand til at opretholdederes tidligere levestandard, når de går fra at være i beskæftigelse til at være på pension.Ledelse (af pensionskasser)– Forvaltning af og tilsyn med pensionskasser. Ledelsen eransvarlig for forvaltningen, men kan anvende andre specialister, f.eks. aktuarer, konsulenter,formueforvaltere og rådgivere til at udføre bestemte opgaver eller til at rådgive forvalterne afordningen eller ledelsen.Livrente– En finansiel kontrakt, der sælges af f.eks. et livsforsikringsselskab, og somgaranterer en fast eller variabel udbetaling af en indkomstydelse (månedlig, kvartalsvis,halvårlig eller årlig), så længe den forsikrede lever, eller i en bestemt periode. Den adskillersig fra en livsforsikringskontrakt, som sikrer den begunstigede en indkomst efter denforsikredes død. En livrente kan oprettes ved løbende indbetalinger eller ved enengangsindbetaling. Udbetalingen kan begynde straks eller på et senere tidspunkt eller ved enbestemt alder. En livrente er en af de måder, hvorpå privatpersoner, der har sparet op i enordning med faste bidrag, kan sikre sig en fast pensionsindkomst. (Se også: Bidragsdefineretordning).Lovbestemt pensionsordning– Ved lovbestemte pensionsordninger forstås socialesikringsordninger og lignende lovbestemte ordninger, der administreres af den offentligesektor (dvs. staten, lokale forvaltningsmyndigheder eller andre offentlige organer, f.eks.

DA

22

DA

sociale kasser og fonde). Offentlige pensionsordninger har traditionelt været af pay-as-you-go-typen.Minimumsydelsesgaranti– Udbetalt minimumspension uanset investeringsafkastet i enbidragsdefineret ordning.Nedsparingsordning– Begreb, der anvendes til at beskrive både den proces og de produkter,der giver ejere af fast ejendom mulighed for at sikre sig større kontante beløb ellerregelmæssig udbetaling af bestemte beløb ved at realisere en del af friværdien i deres fasteejendom, samtidig med at de stadig kan blive boende i den.Normal pensionsalder– Alder, ved hvilken et medlem af pensionsordningen er berettiget tilat få fuld pension.Operationel risiko– Risikoen for tab som følge af utilstrækkelige eller fejlbehæftede interneprocesser, medarbejderfejl eller systemfejl eller som følge af udefrakommende begivenheder.Optjeningsperiode– Periode, i hvilken der betales bidrag til og dermed investeres i enbidragsdefineret ordning. (Se også: Bidragsdefineret ordning).Ordning med kontant udbetaling– Ordning, hvor arbejdsgiveren garanterer medlemmerneaf ordningen udbetaling af et pensionsbeløb ved den normale pensionsalder, som de kan brugetil at købe en livrente. (Se også: Normal pensionsalder; Livrente).Overdragelighed– Retten til at overdrage akkumulerede ydelser eller akkumuleret kapital fraen pensionsordning til en anden, f.eks. til en ny arbejdsgivers pensionsordning.Pay-as-you-go-ordning– Pensionsordning, hvor de løbende bidrag finansierer de løbendepensionsudgifter. (Se også: Fondsbaseret ordning).Pensionsbidragssats– Sats, med hvilken fremtidige pensionsrettigheder optjenes. Denanvendes i ydelsesdefinerede ordninger og er afhængig af den model, som ordningen byggerpå. For eksempel kan pensionsbidragssatsen være 1,5 % af den pensionsgivende slutløn forhvert pensionsgivende tjenesteår. (Se også: Ydelsesdefineret ordning).Pensionsordning med regnskabsmæssige hensættelser– En bogføringsmetode, deranvendes af nogle arbejdsgivere i forbindelse med finansiering af pensionstilsagn. Iarbejdsgiverens balance anføres der beløb som reserver eller hensættelser tilpensionsudbetalinger. Nogle aktiver kan opføres på separate konti med henblik påfinansiering af pensionsudbetalinger, men de er ikke retligt eller kontraktmæssigtpensionsordningsaktiver. (Se også: Ydelsesdefineret ordning).Pensionssøjle –Forskellige typer pensionsordninger grupperes normalt i to, tre, fire eller fleresøjler i pensionssystemet. Der findes imidlertid ingen almindeligt anerkendt klassifikation. Imange pensionssystemer skelnes der mellem lovbestemte, arbejdsmarkedsrelaterede ogindividuelle pensionsordninger eller mellem obligatoriske og frivillige pensionsordninger.Medlemskab af arbejdsmarkedsrelaterede og individuelle pensionsordninger, der normalt erprivate, kan være obligatorisk eller frivilligt.Pensionsydelsesgarantiordning– En ordning, hvorefter der betales godtgørelse tilmedlemmer af en pensionsordning eller til begunstigede, hvis pensionskassen og/eller denarbejdsgiver, der finansierer ordningen, går konkurs. Som eksempler på sådanne

DA

23

DA

pensionsydelsesgarantiordningerkannævnesPensions-Sicherungs-VereinVersicherungsverein auf Gegenseitigkeit (PSVaG) i Tyskland og Pension Protection Fund iDet Forenede Kongerige.Slutlønsordning– Ydelsesdefineret ordning, hvor pensionsydelsen typisk er baseret på deteller de sidste års løn før pensioneringen. (Se også: Ydelsesdefineret ordning).Solvens– En pensionsordnings aktivers evne til at dække ordningens forpligtelser.Ordningens forpligtelser omfatter alle fremtidige pensionsbetalinger og skal derforfremdiskonteres forholdsvis langt, hvorved der i vidt omfang må anstilles antagelser om denforventede levetid. Værdien af en ordnings aktiver afhænger af, hvilken typeregnskabsstandard der anvendes. Hvis en ordning ikke anses for at have en tilstrækkelig højsolvensgrad, bør det overvejes enten at øge bidragsniveauet eller begrænseudbetalingskravene, i det omfang ordningens regler tillader det.Sponsor covenant– Udtryk, der på engelsk anvendes vedrørende den evne, en arbejdsgiver,der finansierer en pensionsordning, har til at kompensere for volatilitet i pensionskassen vedom nødvendigt at stille yderligere midler til rådighed. Begrebet har i denne sammenhæng storlighed med begrebet "kreditværdighed" for låntagere. Forenklet kan man sige, at hvis enpensionskasse har underskud, kan den i mange henseender sidestilles med enobligationsindehaver på finansmarkedet. Det er op til virksomhedens evne til at betaleyderligere bidrag i fremtiden, hvis investeringsafkastet ikke er tilstrækkeligt til at dækkeunderskuddet.Strategier for tilpasning til livssituationen (lifestyling)– Investeringsstrategier, deranvendes i bidragsdefinerede ordninger, for at begrænse investeringsrisikoen og volatilitetenved gradvis at nedbringe den risiko, som medlemmet af ordningen løber, efterhånden somvedkommende nærmer sig pensioneringen. (Se også: Bidragsdefineret ordning).Supplerende pensionsordning– Obligatorisk eller frivillig pensionsordning, som normaltgiver yderligere pensionsindkomst ud over den, der fås fra de lovbestemte pensionsordninger.Tekniske hensættelser– Størrelsen af de passiver, der svarer til de finansielle forpligtelser,som bestanden af løbende pensionsaftaler medfører for en pensionskasse. Se også artikel 15 idirektiv 2003/41/EF.Udbetalingsfase– Periode, i hvilken aktiver, der er opsparet i optjeningsperioden, udbetalestil et medlem af en fondsbaseret pensionsordning. Et eksempel herpå er en periode, i hvilkender modtages regelmæssig pensionsindkomst gennem køb af en livrente. (Se også: Livrente).Ydelsesdefineret ordning– Pensionsordning, hvor de optjente ydelser er knyttet tilindkomsten og karriereforløbet (den fremtidige pensionsydelse er fastlagt på forhånd ogtilsagt medlemmet). Det er normalt den, der indbetaler til ordningen, som harinvesteringsrisikoen og ofte også levetidsrisikoen: Hvis antagelserne om afkast og forventetlevetid ikke holder, må den, der indbetaler til ordningen, forhøje sine bidrag for at kunnebetale den tilsagte pension. Ydelsesdefinerede ordninger er oftest arbejdsmarkedsrelaterede.(Se også: Bidragsdefineret ordning).Ældrekvote– Befolkningen over 65 år i procent af befolkningen i den erhvervsaktive alder(defineres normalt som personer i alderen 15-64).

DA

24

DA

2.

STATISTICALANNEX

Figure 1: Demographic structure of the population in 2008 and 2060Figure 2: Old-age dependency ratios under different average exit age scenariosFigure 3: Change in public pension expenditure as a share of GDP over 2007-60 (inpercentage points)Figure 4: Benefit ratios in EU Member States in 2007 and 2060Figure 5: Change in theoretical replacement rates for an average wage earner retiring at65 after 40 years career between 2006 and 2046 in percentage pointsFigure 6: Standard pension eligibility age and average labour market exit age in EU-27Figure 7: Overall, female and older workers employment rates in EU-27, 2000-2008, inpercentFigure 8: Pension benefit impact of shorter and longer working livesFigure 9: Pension benefit impact of career breaks due to unemploymentFigure 10: Increasing significance of funded pensions

DA

25

DA

Figure 1: Demographic structure of the population in 2008 and 20602008

2060

Source: Commission services, graph published in the 2010 Interim Joint Report on pensions of the EconomicPolicy Committee and Social Protection Committee, noted by the 7-8 June 2010 EPSCO and ECOFIN Councils,p. 9, available at:http://europa.eu/epc/publications/index_en.htm.Note: the red (dark) bar indicates the most numerous cohort.

DA

26

DA

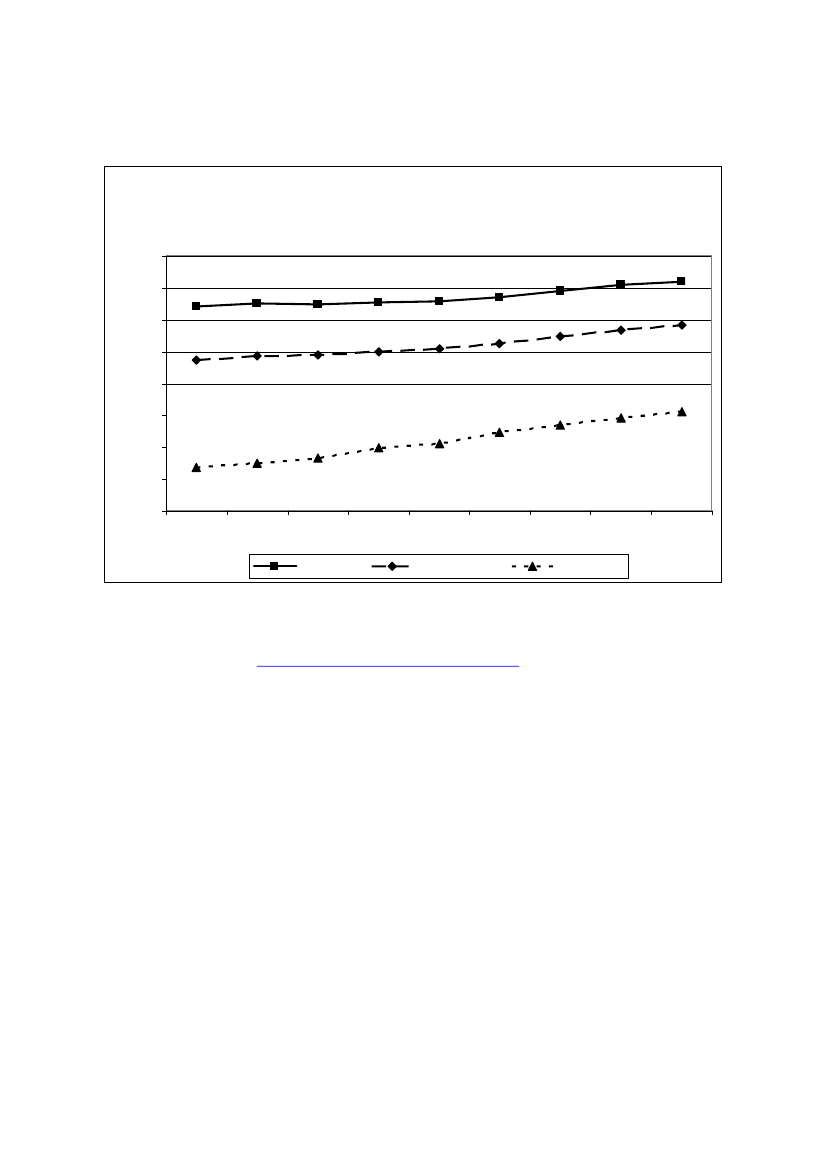

Figure 2: Old-age dependency ratios under different average exit age scenariosIn 2010, when it is assumed that people leave the labour market on average at age 60, thedependency ratio, i.e. the number of people of working age relative to the number of peopleabove age 60, amounts to 5 to 2. If by 2040 people were to remain until 67 the correspondingratio would stay constant and the increase by 2060 would far less dramatic than at lower exitages. There would be no increase if the exit age would increase another 3 years between 2040and 2060.EU-27 old-age dependency ratios, 2010-2060, under four exitassumptions (working ages from 20 to 59 through 69)20 to 59 / 60+0.90.80.70.60.50.40.30.20.1020102020203020402050206020 to 63 / 64+20 to 66 / 67+20 to 69 / 70+

Source: Eurostat, Population Projections, 2008 data.

DA

27

DA

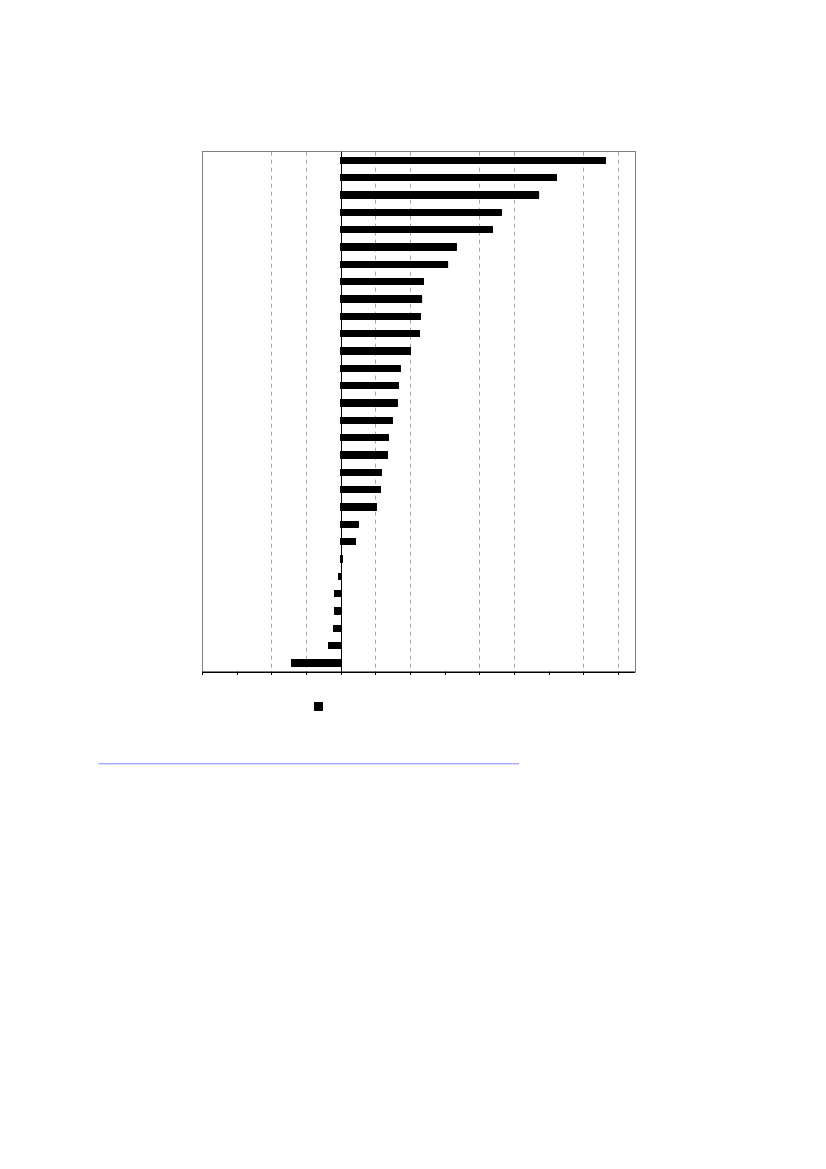

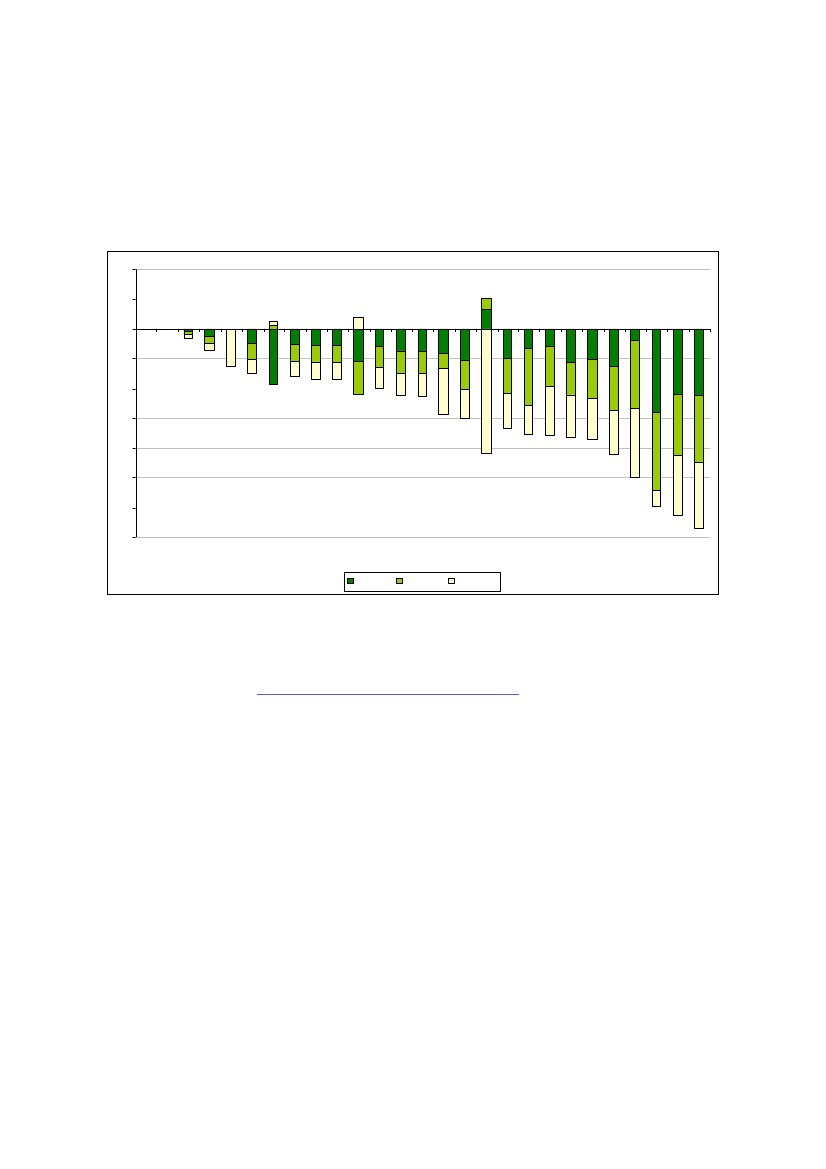

Figure 3: Change in public pension expenditure as a share of GDP over 2007-60 (inpercentage points)LUELCYROSIESMTBENOIELTNLSKFICZBGEA16UKEU27DEPTFRATDKSELVHUITEEPL-8-6-4-20246810121416

Social Security Pension /GDP

Source: Ageing report 2009, available at:http://ec.europa.eu/economy_finance/publications/publication13782_en.pdf,data as updated at the AgeingWorking Group in 2010.Note: Hungary reformed its pension system in 2009. Following the reform, its impact was assessed through apeer review by the AWG, and endorsed by the EPC at their 22 February 2010 meeting. According to the revisedpension projections, public pension expenditure is projected to decrease from 10.9% of GDP in 2007 to 10.5% ofGDP in 2060, i.e. by 0.4 p.p. of GDP, compared with the projection in the 2009 Ageing Report, where anincrease of 3 p.p. of GDP between 2007 and 2060 was projected.

DA

28

DA

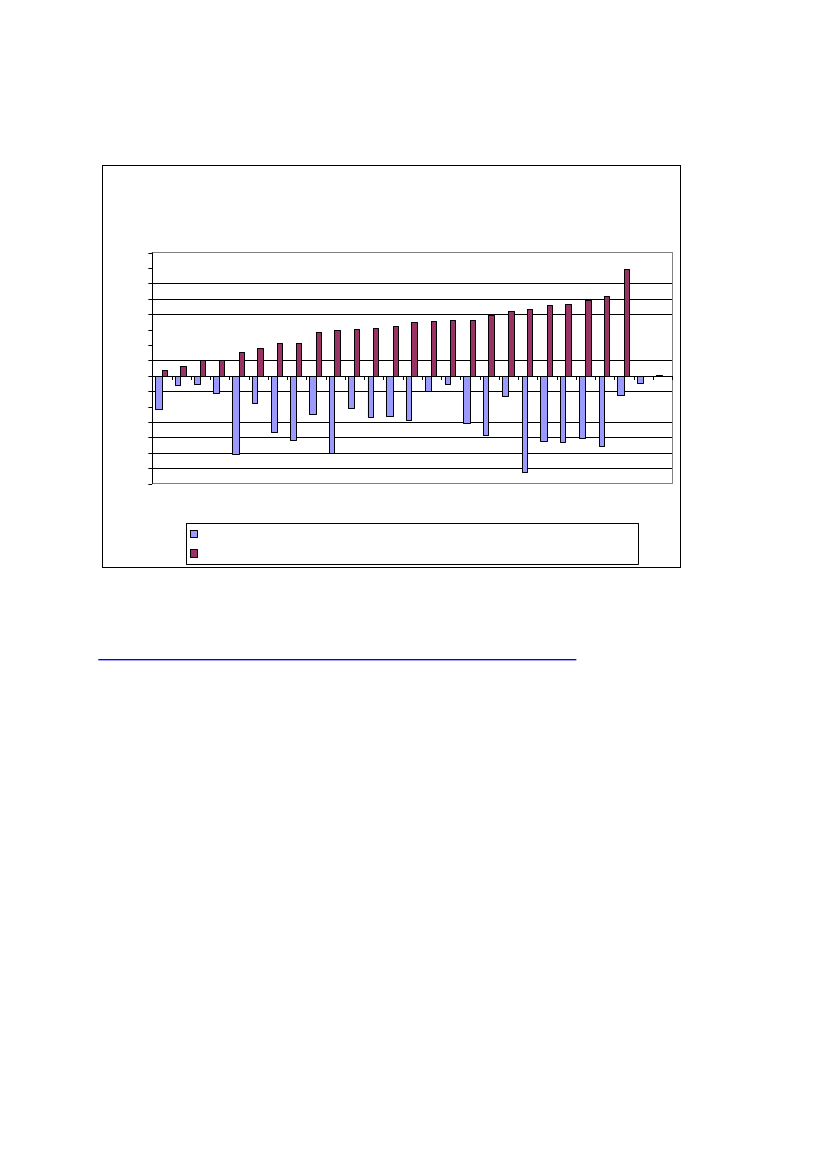

Figure 4: Benefit ratios in EU Member States in 2007 and 2060Benefit Ratio (%)Public pensionsPublic and private pensions20072060% change20072060% change4543-44436-204441-84538-173938-46475175142-172616-402622-182732167380105852-106257-86348-256847-31545752413-47242543328-163332-24644-44644-43936-83938-34240-64441-77481105539-305626-545631-444633-294733-312937262941414139-64140-24533-274540-114947-54930-396446-27353775147-8

BEBGCZDKDEEEIEELESFRITCYLVLTLUHUMTNLATPLPTROSISKFISEUKNO

Source: Ageing report 2009, available at:http://ec.europa.eu/economy_finance/publications/publication13782_en.pdf.Note: The 'Benefit ratio' is the average benefit of public pension and public and private pensions, respectively, asa share of the economy-wide average wage (gross wages and salaries in relation to employees), as calculated bythe Commission. Public pensions used to calculate the Benefit Ratio includes old-age and early pensions andother pensions. Private pensions are not included for all Member States. Hence, the comparability of the figuresis limited. The value of indicators might change as some Member States consider reforms of their pensionsystems (e.g. Ireland).

DA

29

DA

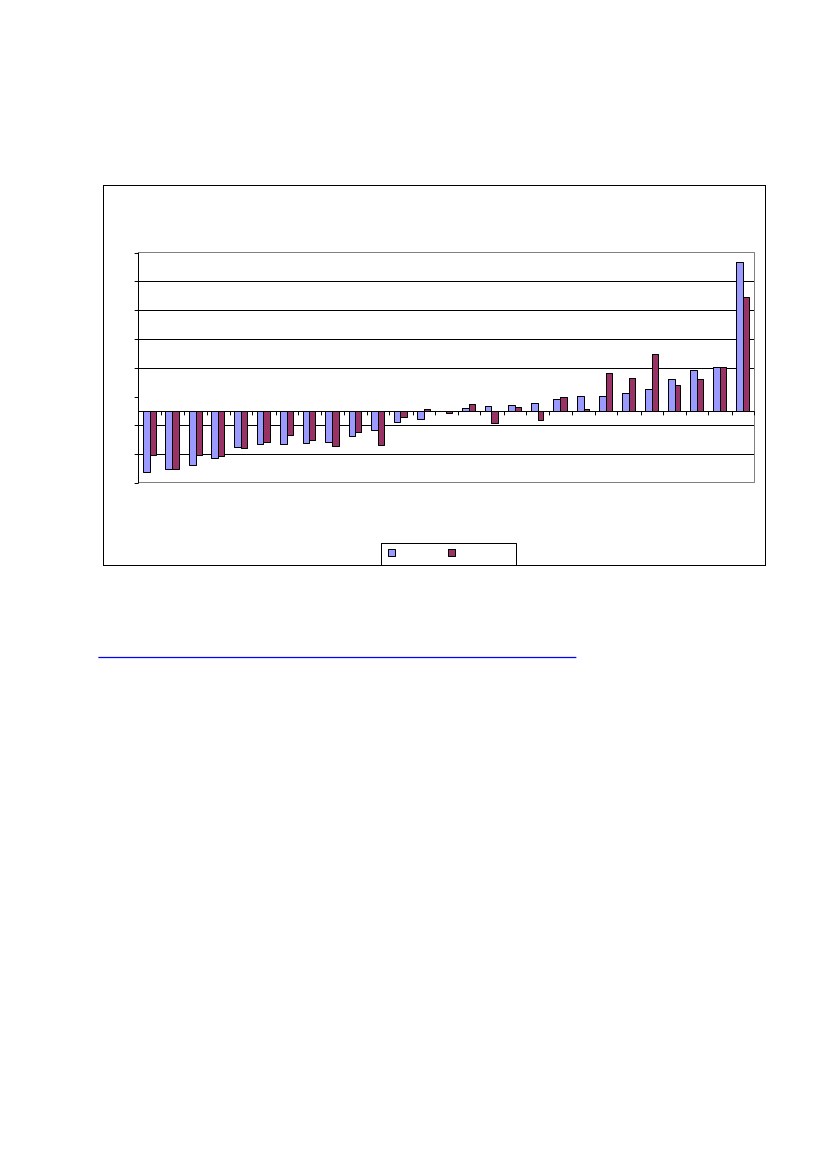

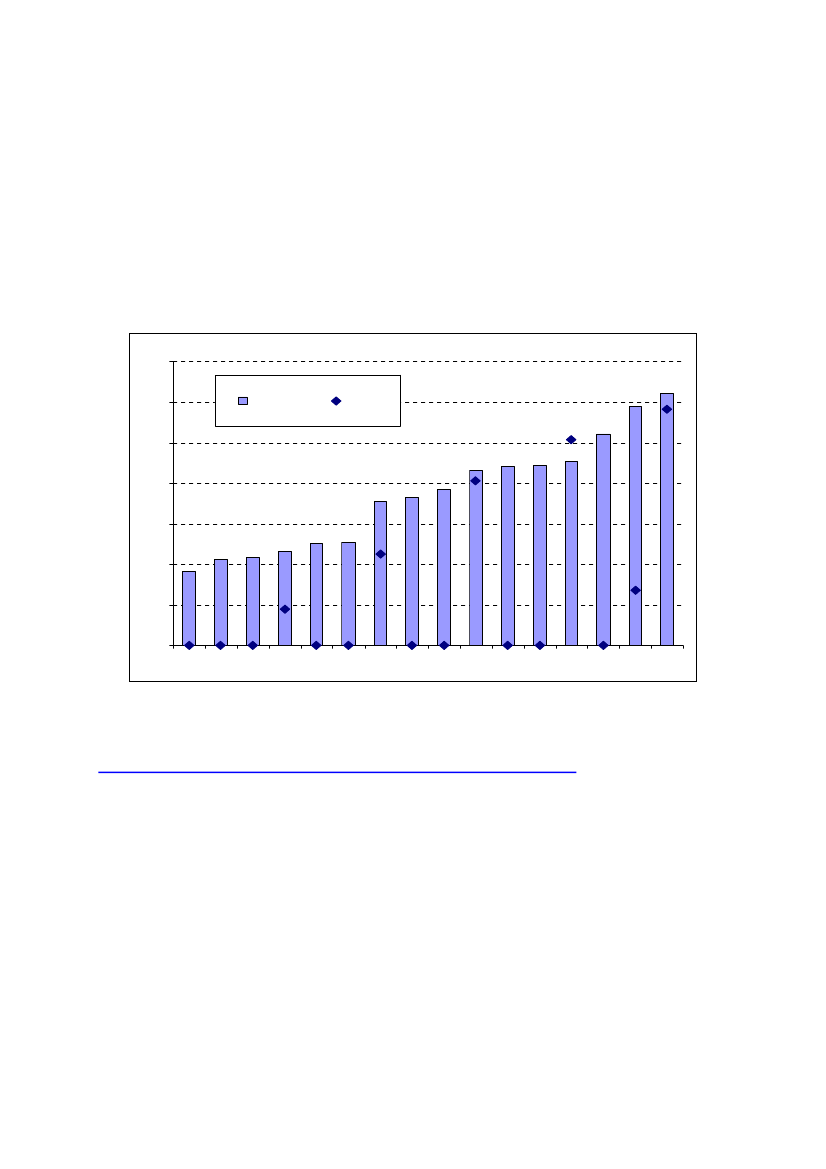

Figure 5: Change in theoretical replacement rates for an average wage earner retiring at65 after 40 years career between 2006 and 2046 in percentage points

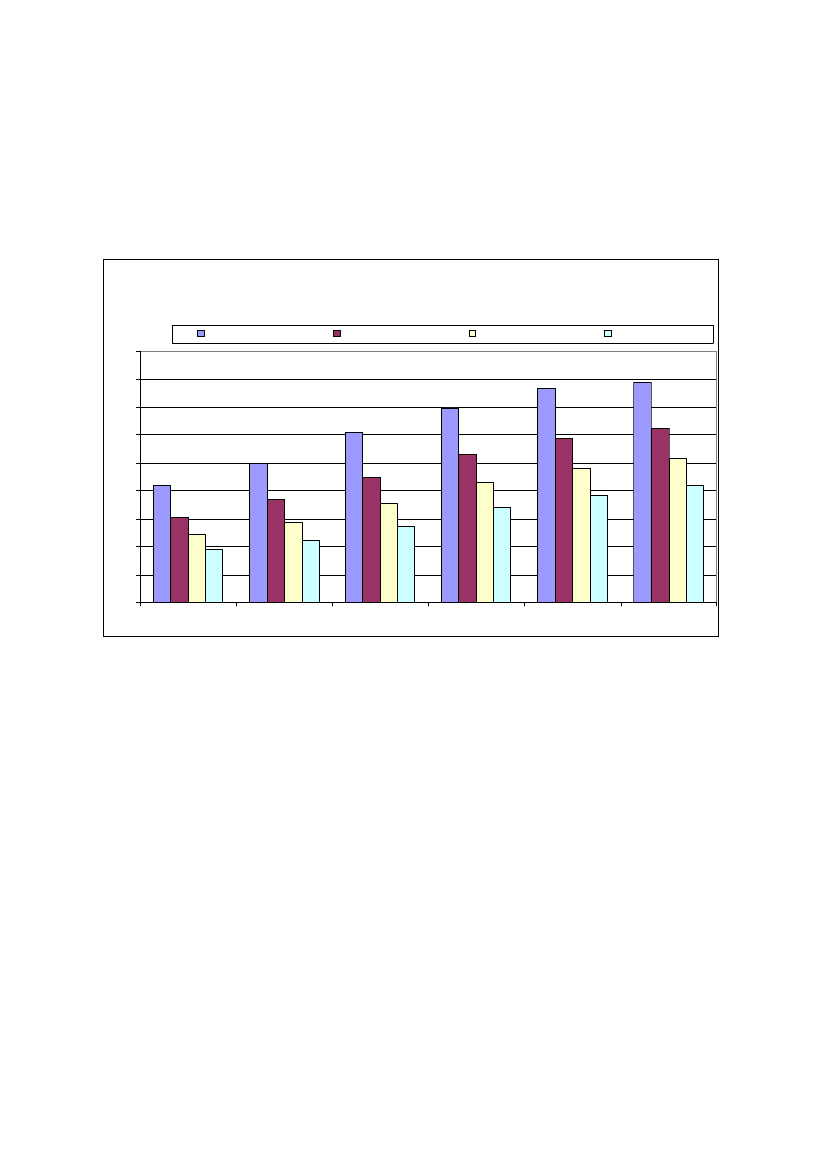

Change in TRR in pp, 2006-204655453525155-5-15-25MTITPTCZFRATLTIEFILUSIHUELPLNLBGROSKBESEESEELVUKDEDKCY

Net RR

Gross RR

Source: INDICATORS' SUBGROUP OF THE SOCIAL PROTECTION COMMITTEE (ISG) 2009 report onTheoretical Replacement Rates, "UPDATESOF CURRENT AND PROSPECTIVE THEORETICALPENSION REPLACEMENT RATES 2006-2046", p.17, available at:http://ec.europa.eu/social/main.jsp?catId=752&langId=en&moreDocuments=yes.Note: Replacement rates are defined as the level of pension income during the first year of retirement as apercentage of individual earnings immediately before retirement. For countries with a projected drop inreplacement rates it should be noted that the decrease can usually be counterbalanced by working longer.It should be noted that EE, like other countries with a more positive evolutions in replacement rates (RO, BG andCY), start off from rather low initial levels of the rates.

DA

30

DA