Skatteudvalget 2009-10

SAU Alm.del Bilag 88

Offentligt

Skattemæssige konsekvenser for Grundtvig Invest A/S,som følge af ændringerne iAktieavancebeskatningslovens regler

Camilla Rohde SørensenSkattejurist, Cand.Merc.Jur.

1

1. Beskrivelse af relevante bestemmelser i ABL – før og efter forårspakken 2.01.1 Beskatningen af aktieavancer før den. 22. april 2009 - baseret på ejertid (bilag 1)Selskaber skal medregne gevinst og tab ved afståelse af aktier ved opgørelsen af den skattepligtigeindkomst, såfremt aktierne har været ejet i mindre end 3 år på afståelsestidspunktet. Tab erkildeartsbegrænset, hvilket betyder at tabet kun kan fradrages i gevinster på andre aktier, der afstås efteren ejertid på mindre end 3 år.Ved afståelse af aktier, der på afståelsestidspunktet har været ejet i 3 år eller mere, er gevinster skattefri,og tab kan ikke fradrages.Realisationsprincippet anvendes, det vil sige at gevinst og tab, der er skattepligtige, skal medregnes vedopgørelsen af den skattepligtige indkomst, i det indkomstår, hvori gevinsten eller tabet realiseres.I forhold til udbytter sondres der mellem datterselskabsaktier, næringsaktier, egne aktier og andre aktier.Datterselskaber er selskaber, hvori moderselskabet ejer 10 pct. eller mere af aktiekapitalen, og som erhjemmehørende i Danmark, Færøerne, Grønland, en stat, der er medlem af EU/EØS, eller i en stat, som haren dobbeltbeskatningsoverenskomst med Danmark. Udbytte af datterselskabsaktier er skattefrit, såfremtmoderselskabet har ejet aktierne i datterselskabet i mindst 1 år, inden for hvilken periodeudbytteudlodningstidspunktet skal ligge.Koncernselskaber er selskaber, der kontrolleres af samme moderselskab. Kontrol er defineret som besiddelseaf mere end 50 pct. af stemmerne. Tilskud mellem koncernselskaber er ligeledes skattefrie, nårkoncernforbindelsen eksisterer i mindst 1 år.Udbytte af koncernselskabsaktier vil som hovedregel falde ind under reglen om datterselskabsaktier.For udbytte af andre aktier gælder, at alene 66 pct. af udbyttet skal medregnes ved opgørelsen af denskattepligtige indkomst.

1.2 Beskatningen af aktieavancer efter den. 22. april 2009 (indkomståret 2010) - baseret på ejerandel (bilag1)Forårspakkens ændringer (L202) vedrørende aktier medfører, atejertidenikke længere vil have betydningfor beskatning af aktieavancer, udbytter og tilskud. Fremadrettet er det den direkteejerandelder fårbetydning og der sondres mellem, "datterselskabsaktier", "koncernselskabsaktier" og "porteføljeaktier".Datterselskabsaktier er aktier, som ejes af et selskab med en direkte ejerandel på mindst 10 % afaktiekapitalen. Datterselskabet skal endvidere være hjemmehørende i EU eller i et land, hvormed Danmarkhar indgået en dobbeltbeskatningsaftale, der nedsætter eller frafalder retten til at beskatte udbyttet.Koncernselskabsaktier er aktier i selskaber, hvor aktionæren har bestemmende indflydelse i datterselskabet.Der er indsat en værnsregel mod et "mellemholdingsselskab", som medfører, at danske selskaber ikke kaninvestere gennem et fælles "mellemholdingselskab" med henblik på at opfylde kravet om mindst 10 % andelaf kapitalen eller bestemmende indflydelse.Gevinst og tab på datterselskabsaktier og koncernselskabsaktier skal ikke medregnes ved opgørelsen af denskattepligtige indkomst.

2

Udbytter af datterselskabs- og koncernselskabsaktier og koncerninterne tilskud er desuden skattefrie uansetejertid.Porteføljeaktier er øvrige aktier, dvs. aktier der ikke er datterselskabs- eller koncernselskabsaktier.Aktieavancer skal medregnes ved opgørelsen af den skattepligtige indkomst uanset ejertid. Dvs. mulighedenfor skattefrihed af gevinster, der realiseres efter en ejertid på 3 år eller mere, afskaffes. Til gengæld er derindført fradrag for tab, der opstår efter en ejertid på 3 år eller mere.Udbytte af porteføljeaktier skal medregnes fuldt ud ved indkomstopgørelsen. Dvs. den tidligere regel ommedregning af kun 66 % af udbyttet afskaffes og ligeledes afskaffes 3-årsreglen for skattefrie avancerGevinst og tab skal som udgangspunkt medregnes ved indkomstopgørelsen efter et lagerprincip.Lagerprincippet indebærer en løbende opgørelse år for år, hvor skatten ved gevinst skal betales uanset omaktierne ikke er afstået. Omvendt kan tab fradrages i selskabsindkomsten, dvs. aktietab kan fradrages iselskabets øvrige indkomst.Lagerprincippet skal altid anvendes for noterede aktier (optaget til handel på et reguleret marked eller enmultilateral handelsfacilitet). Lagerbeskatningen skal ske på grundlag af aktiernes handelsværdi =børskursen.For unoterede aktier, er hovedreglen ligeledes beskatning efter lagerprincippet - dog kan selskabet vælge atanvende realisationsprincippet.•Vælges realisationsprincippet, er gevinst ved realisation (salg mv.) skattepligtig.•Tab kan udelukkende modregnes i gevinst på realisationsbeskattede aktier.•Tab, der ikke kan anvendes i indkomståret, kan fremføres til modregning i fremtidige gevinster pårealisationsbeskattede aktier.•Vælger selskabet realisationsprincippet, gælder valget for samtlige unoterede porteføljeaktier.•Prisen for valg af et realisationsprincip er således en begrænsning af anvendelsen af tab, mensgevinster altid er skattepligtige ved salg.•Selskabsaktionæren kan ikke vælge realisationsprincippet, hvis aktionæren en gang har anvendtlagerprincippet for unoterede aktier.•Hvis selskabet ophører med at anvende realisationsprincippet og overgår til lagerprincippet, kanfremførte tab på realisationsbeskattede aktier modregnes i gevinst på lagerbeskattede aktier.Sondringen mellem de forskellige kategorier af aktier er, som nævnt, baseret på graden af ejerskab, hvilketbetyder, at det kan forekomme, at en aktie skifter status fra datterselskabs-/koncernselskabsaktie tilporteføljeaktie eller omvendt. En aktie kan altså via statusskifte, gå fra skattefrihed til skattepligt elleromvendt. Skift i skattemæssig status, skal anses som en afståelse og en genanskaffelse - aktier får samtidigtillagt en ny anskaffelsessum, i form af handelsværdien på tidspunktet for skift af skattemæssigestatusskifte.1.3 Overgangsreglerne - lagerprincippetOvergangen til lagerprincippet indebærer, at der til brug for den fremtidige opgørelse af gevinst/tab påaktiebesiddelser, fastsættes indgangsværdier.•Alle porteføljeaktier fårhandelsværdienved starten af indkomståret 2010 som indgangsværdi (dvs.ingen sondring mellem om porteføljeaktierne er over eller under 3 år).•Det samme gælder unoterede aktier hvor der vælges lagerbeskatning – foreligger der ikke enhandelsværdi, kan principperne ved 19. maj-kursen anvendes ved opgørelsen.•Der gælder særlige regler om indgangsværdier for selskaber, der stiftes efter den 25. maj 2009, ogselskaber, der ikke ejer porteføljeaktier den 25. maj 2009, og hvis indkomstår 2010 ikke er startetpå dette tidspunkt (umiddelbart den skattemæssige anskaffelsessum).

3

Ved ændringsforslag den. 25. maj 2009 (2. behandling) til L202, indførtes en overgangsordning i form af en”nettotabskonto”,jf. § 22, stk. 9 (bilag 2).Nettotabskontoen opgøres som selskabets samlede skattemæssige anskaffelsessummer på porteføljeaktierfratrukket aktiernes samlede handelsværdi ved starten af indkomståret 2010.•En positiv saldo på "nettotabskontoen" kan fremføres til modregning i senere indkomstårsnettogevinst på porteføljeaktier.•Udbytte-værnsregel:Nettotabskontoen nedsættes med skattefri udbytter fra aktierne, modtaget i2007-09 (gælder også den skattefri andel på 34 %).•Avance-værnsregel:Vedopgørelsenafnettotabskontoenmedregnesendvidereanskaffelsessummer henholdsvis afståelsessummer på aktier ejet i mere end 3 år, der er afstået den25. maj 2009 eller senere. Både gevinst og tab medregnes.•Omstrukturerings-værnsregel:Tab på aktier, som selskabet har erhvervet i forbindelse med enskattefri omstrukturering vedtaget den 25. maj 2009 eller senere medregnes ikke nettotabskontoen.Det gør gevinst på sådanne aktier derimod.•For selskaber, der i 2010 vælger at anvende realisationsprincippet på unoterede aktier, skal deropgøres en særskilt nettotabskonto vedrørende disse aktier, idet tabssaldoen på denne konto, kunkan modregnes i senere års gevinst på realisationsbeskattede aktier – disse tab er med andre ordkildeartsbegrænsedeUudnyttede tab:•Fremførselsberettigede tab på aktier ejet mindre end 3 år (2002-09) kan fradrages i selskabetsgevinst på porteføljeaktier.•Tab på egne aktier, datterselskabsaktier og koncernselskabsaktier samt koncerninterne konvertibleobligationer, der realiseres efter 22. april 2009, kan ikke modregnes i 2010 eller senere.•Selskaber, der vælger at anvende realisationsprincippet på unoterede porteføljeaktier, skal væreopmærksomme på, at tab på unoterede aktier, der realiseres efter den 22. april 2009, kun kanmodregnes i nettogevinst på realisationsbeskattede aktier.

4

2. Det generelle formål med de ændrede bestemmelser i ABLDet fremgår af det fremsatte lovforslag L 202 af d. 22/4 2009, at regeringen ønsker at gennemføre enharmonisering af den skattemæssige behandling af selskabers udbytter og aktieavancer. Formålet meddenne harmonisering er at sikre en mere enkel og ens beskatning af udbytter og aktieavancer. Det generellehovedformålet er med andre ord at:”sikre en mere enkel og ens beskatning af udbytter og aktieavancer”.Citeret fra bemærkningerne til L 202:

”Med de foreslåede ændringer af selskabers aktie- og udbyttebeskatning m.v. opnås, at der bliver indført etmeget enklere beskatningssystem. Ved konsekvent at gennemføre skattefrihed for udbytter og gevinster pådatterselskabsaktier og koncernselskabsaktier uanset ejertid sikres det, at der ikke sker økonomiskdobbeltbeskatning ved beskatning af selskabsindkomst i flere led. Til gengæld kan tab på sådanne aktierikke fradrages. Derved undgås, at underskud i udenlandske koncernselskaber kan »importeres« til Danmarksom tab på aktier.”Med forslaget om konsekvent at gennemføre skattepligt af avancer og udbytter på porteføljeaktier undgåsforvridningen mellem investeringer i forskellige typer af aktiver (primært obligationer og aktier). Ensbeskatning af aktier og obligationer er hensigtsmæssig i en situation, hvor afkastet på aktier og obligationer(korrigeret for risiko) er ens – dvs. i den nuværende situation med frie kapitalbevægelser og en internationalmarginal investor. Det var et parallelt ræsonnement, som ledte til indførelse af en fælles skattesats for aktierog obligationer under pensionsafkastbeskatningen.”

5

3. Beskrivelse af konsekvenser for Grundtvig Invest A/SGenerelt: Grundtvig Invest A/S har i år 2006 købt aktier i Marel for ca. 350 millioner (oprindeliganskaffelsessum). Værdien af disse aktier er i dag kun ca. 100 millioner. Det vil sige at Grundtvig har eturealiseret tab på ca. 250 millioner.3.1 TidslinjeTidslinjen viser hvilke bestemmelser Grundtvig Invest A/S omfattes af fra lovforslaget L202 fremsættes den.22. april 2009 til i dag.22/4 – 30/4 2009:Grundtvig Invest A/S omfattes af L202’s ikrafttrædelsesbestemmelse i § 22, Stk. 9, nr.1, 6. pkt. samt L202’s overgangsbestemmelsen i § 1, nr. 55 (ABL § 43, stk. 3, 4 pkt.) - (begge bilag 2).Konsekvens: Hvis selskabet i ejertiden (uklart hvor lang tid bagudrettet dette skal vurderes?) på et tidspunkthar kunnet modtage skattefrit datterselskabsudbytte dvs. de har ejet mindst 10 %, så kan tab på disseaktier ikke indgå i beregningen af nettotabskontoen, når tabene er realiseret efter den 22. april 2009.Værnsreglen betyder, at Grundtvig Invest A/S ikke kan få fradrag for sit tab på ca. 250 millioner, såfremt devælger at realisere deres aktier inden de indtræder i indkomståret 2010 – hvor de vil blive kvalificeret somdatterselskabsaktier efter ABL § 4 A.Formål med denne regel er, at undgå en hamstring af tab på aktier, der efter forslaget, senere kan bliveskattefrie qua status som datter- eller koncernselskabsaktie. Det vil sige reglen omfatter de aktier, somvilleværedatterselskabsaktier og koncernselskabsaktier på realisationstidspunktet, hvis definitionen heraf havdeværet gældende på dette tidspunkt (Definition findes i ABL§ 4 A og § 4 B og ikrafttrædelses tidspunkt erførst indkomståret 2010, jf. § 22, Stk. 2. (bilag 2).Reglen er især et værn overfor selskaber som har kalenderåret som indkomstår, da de har længere tid til at”hamstre” tab. Grundtvig Invest A/S er grundet sit indkomstår kun omfattet af denne værnsregel mellemden. 22 - 30/4 2009.1/5 2009:Grundtvig Invest A/S påbegynder indkomståret 2010.Konsekvens: Grundtvig Invest A/S bliver omfattet af ABL § 4 A – datterselskabsaktie, hvilket betyder, atgevinst og tab ved afståelse, ikke medregnes ved opgørelsen af den skattepligtige indkomst, jf. ABL § 8.27/11 2009:Statusskifte fra at eje datterselskabsaktier til at eje porteføljeaktier, som følge af enkapitalforhøjelse i Marel, hvormed Grundtvig Invest A/Ss ejerandel falder, da de ikke samtidig tilkøber.De omfattes herved af L202’s § 1. nr. 45. (ABL § 33 A, stk. 1 samt stk. 2, nr. 1.) – (bilag 3 samt bilag 1).Konsekvens: Ved statusskifte fra datter- eller koncernselskabsaktie til porteføljeaktie, anses de hidtidigedatter- eller koncernselskabsaktier for afstået og der skal ifølge ABL § 8 ikke fortages enafståelsesbeskatning. De pågældende aktier får ved statusskiftet samtidig tillagt en ny anskaffelsessum iform af handelsværdien på tidspunktet for skift af skattemæssige status.Dette betyder for Grundtvig Invest A/S, at deres aktier anses for afstået ved statusskifte. De får ikke fradragderes tab i forbindelse med ”afståelsen" som følge af reglerne i ABL § 4 A og ABL § 8. Samtidig får deresaktier en ny anskaffelsessum, da aktierne ved statusskift anses som ”anskaffet” igen til handelsværdien - ca.100 millioner (mod den oprindelige anskaffelsessum på 350 millioner).

6

Formålet med ABL § 33 A stk. 1 og 2 – fremgår ikke direkte af lovforarbejderne, men til gengæld fremgårdet meget klart af bemærkningerne til § 1, nr. 45 (bilag 3), hvilken virkning lovgiver ønsker bestemmelsenskal have:

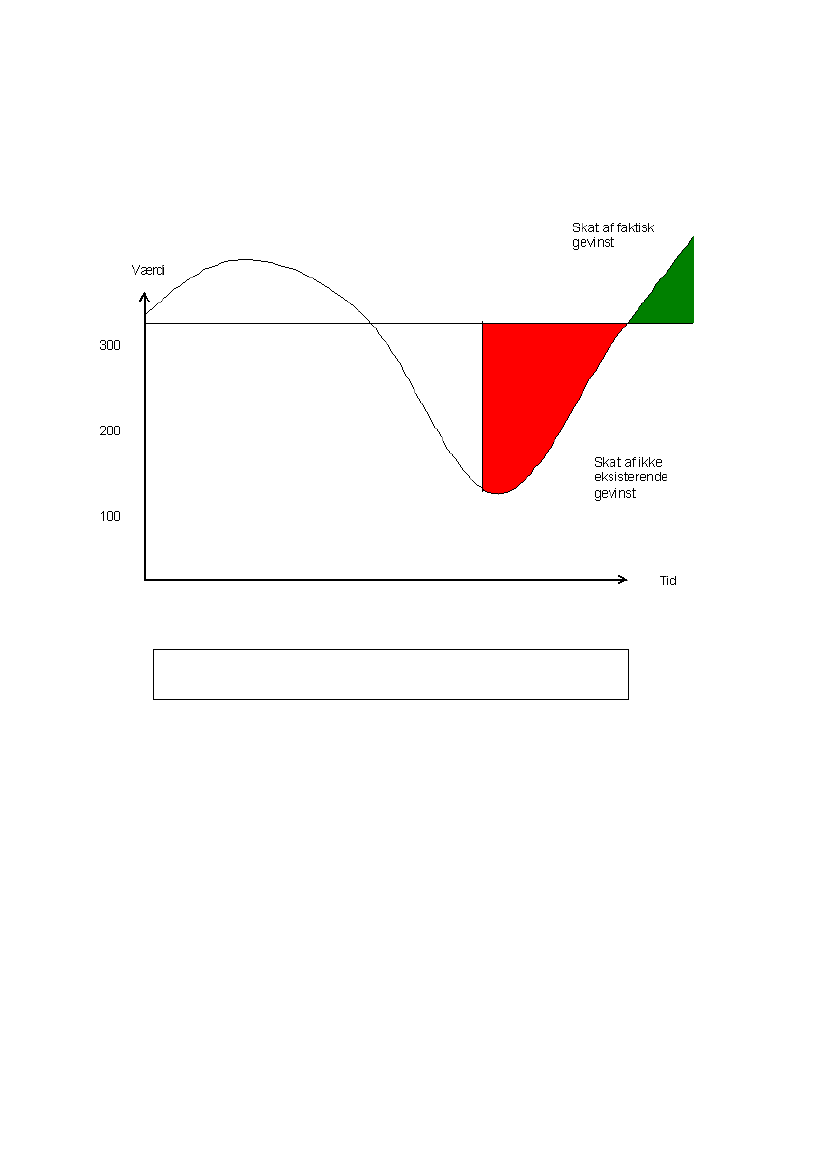

”Et skift fra datterselskabsaktier eller koncernselskabsaktier til porteføljeaktier er tilsvarende enstatusændring, som indebærer, at aktierne får en ny anskaffelsessum i form af aktiernes handelsværdi påtidspunktet for statusskiftet.Den foreslåede bestemmelseomfatter f.eks. den situation, hvor ejerselskabets tilkøb eller frasalg af aktierbringer ejerselskabets aktiebesiddelse over eller under 10 pct. og gælder, uanset om porteføljeaktierneefterfølgende beskattes efter realisationsprincippet eller lagerprincippet.I begge tilfælde medførerstatusskiftet, at aktierne skal anses for afstået og anskaffet på ny.”Lovgivers hensigt er med andre ord, både at omfatte statusskift hvor der efterfølgende skerrealisationsbeskatning OG lagerbeskatning. Om lovgiver under udformning af bestemmelsen, har overvejeten konsekvens, lignende den konsekvens som bestemmelsen får for Grundtvig Invest A/Ss, fremgår ikke.Formålet med stk. 3, er at undgå, at der er mulighed for at få porteføljeaktier omdannet til datterselskabs-eller koncernselskabsaktier uden beskatning, jf. spørgsmål nr. 32 af 11. maj 2009 (bilag 3) - spørgsmålet erstillet Skatteminister Kristian Jensen efter ønske af Jesper Petersen (SF).ABL § 33 A, stk. 2, nr. 2 – omfatter en situation hvor man skifter status fra skattepligtig/fradragsberettigetporteføljeaktie til skattefri datterselskabs- eller koncernaktie. Altså en situation hvor man går fra skattepligttil skattefrihed. Det kunne tænkes at nogle selskaber ville spekulere i denne mulighed for at opnå skattefriegevinster, hvorfor de bringer deres ejerandel op over 10 % - hvilket kunne være grundlaget forbestemmelsen.ABL § 33 A, stk. 2, nr. 1 omhandler den omvendte situation – man går fra skattefrihed til skattepligt.27/11 2009 og fremad:Grundtvig Invest A/S ejer nu porteføljeaktier og skal derfor i fremtiden lagerbeskattes af deres aktieavancer.De har fået en ny anskaffelsessum på ca. 100 millioner og stiger værdien på aktien i fremtiden, skalværdistigningen beskattes. Værdien mellem den nye anskaffelsessum på ca. 100 millioner og denoprindelige anskaffelsessum på ca. 350 millioner, er udtryk for en fiktiv gevinst, men dette er reelt et tab forGrundtvig Invest A/S, idet der faktuelt er betalt ca. 350 millioner for aktierne.Reglernes sammensætning medfører, at Grundtvig Invest A/S alligevel skal beskattes af denne fiktivegevinst, såfremt værdien stiger i fremtiden, jf. Kurven nedenfor.

7

SKAT AF EN FIKTIV GEVINST

Anskaffelse

RØDTangiver værdistigning der vil blive beskattet uden der faktisk har været gevinst.GRØNTangiver beskatning af værdistigning der overstiger anskaffelsesværdi.

8

4. Tidligere eksempler på lovgivers justeringer for at undgå beskatning af fiktiv avanceNedenstående giver anledning til undren – hvad er lovgivers motiver for at hjælpe nogle ud af en beskatningaf fiktive gevinster, men ikke andre?4.1 Nettotabskonto – ændringsforslag den. 25. maj 2009 - § 22, stk. 9 (bilag 2) samt bemærkningerne hertil(nr. 46) (bilag 3)Det fremgik af fremsættelsen af L 202, at porteføljeaktier, ved overgangen til lagebeskatning skulle have enindgangsværdi lig med handelsværdien d.1/1 2010.Situationen på aktiemarkedet på daværende tidspunkt betød i mange tilfælde, at aktiernes handelsværdi varlavere end den oprindelige anskaffelsessum. De oprindelige overgangsregler medførte derfor, for det førsteat selskabsinvestorerne ”mistede deres tab” og for det andet at de fremadrettet ville skulle beskattes afværdistigninger fra den nye anskaffelsessum (indgangsværdien = handlesværdien d. 1/1 2010), hvilket irealiteten betød de skulle beskattes af en fiktiv gevinst.Derfor indførtes nettotabskontoen under 2. behandling til L 202, med det formål at ”opsamle” af disse tab,således der ikke ville ske en beskatning af fiktive gevinster fremadrettet, jf. beskrivelse herom ovenfor.

4.2 Lovforslaget L 55 – Vedrørende aktionærers beskatning af beviser i investeringsselskaber ved overgangtil lagerbeskatning.Lovforslaget L 55 har til formål at foretage en mindre justering i de nye regler om investeringsselskaber, derblev gennemført ved lov nr. 98 af 10. februar 2009. Der er blandt andet tale om en lempelse for visseaktionærer i investeringsselskaber via en ny overgangsregel. Overgangreglen er inspireret afovergangsreglen som nævnt ovenfor i lov nr. 525 af 12. juni 2009.De enkelte partiers mening om beskatning af fiktiv gevinst, som konsekvens af lov nr. 98 af 10. februar2009, fremgår af forhandlingerne til L 55 – jf. bilag 5.Skatteminister Kristian Jensen afsluttede desuden forhandlingerne af med sætninger som:

”…hvis der er en fortjeneste, er der også efter lovgivningen en beskatning, håber jeg, at det også kan væreet grundlæggende princip, at hvis der ikke er nogen fortjeneste, er der heller ikke nogen beskatning…””…Hvis vi ikke vedtager lovforslaget her, vil de stå i den situation, at de kan risikere at komme i beskatning,uden at de reelt har haft nogen gevinst…””…og frem til nu, hvor vi kan præsentere en løsningsmodel for at sikre, at man ikke bliver beskattet,medmindre der også er tale om en gevinst…”

9

Bilag 1

ABL

Før (afsnit 1.1)

Efter (afsnit 1.2)

§8

Aktier ejet i mindre end 3 årGevinst ved afståelse af aktier på et tidspunkt, der liggermindre end 3 år efter erhvervelsen, medregnes vedopgørelsen af den skattepligtige indkomst, jf. dog § 11.

Almindelige aktier - Datterselskabsaktier ogkoncernselskabsaktierGevinst og tab ved afståelse af datterselskabsaktier ogkoncernselskabsaktier medregnes ikke ved opgørelsen afden skattepligtige indkomst.

Stk. 2.Tab ved afståelse af aktier på et tidspunkt, derligger mindre end 3 år efter erhvervelsen, kan fradrages iindkomstårets gevinster efter stk. 1, jf. dog § 11. Tabkan dog kun fradrages, i det omfang tabet overstigersummen af de modtagne udbytter af de pågældendeaktier, som selskabet m.v. i ejertiden har været fritagetfor at medregne ved indkomstopgørelsen. Til udbytte fradet aktietabsgivende selskab medregnes ethvert tilskudog udbytte af udbyttepræferenceaktier ydet af detaktietabsgivende selskab og koncernselskaber, som detaktietabsgivende selskab direkte eller indirekte harbestemmende indflydelse over, til koncernselskaber, somdet aktietabsgivende selskab ikke har direkte ellerindirekte bestemmende indflydelse over. Vedkoncernforbundne selskaber forstås selskaber i sammekoncern efter selskabsskattelovens § 31 C. I tilfældeomfattet af ligningslovens § 16 A, stk. 12, ogligningslovens § 16 B,stk. 3, 3. pkt., kan tab ikke fradrages, hvis selskabet m.v.ejer aktier i det pågældende selskab efter afståelsen.Tab som nævnt i 5. pkt. tillægges anskaffelsessummenfor selskabets resterende aktier i det pågældendeselskab.

Stk. 3.Yderligere tab, der ikke kan fradrages efter stk. 2,kan fradrages i de følgende indkomstårs gevinster efterstk. 1. Reglen i stk. 2, 2. pkt., gælder tilsvarende. Tabkan kun overføres til fradrag i senere indkomstår,såfremt det ikke kan rummes i nettogevinster i ettidligere indkomstår ved afståelse af aktier omfattet afstk. 1.

§9

Aktier ejet i 3 år eller mereGevinst ved afståelse af aktier på et tidspunkt, der ligger3 år eller mere efter erhvervelsen, medregnes ikke vedopgørelsen af den skattepligtige indkomst, medmindreaktierne er omfattet af reglerne i § 9 A, §§ 17-19, § 21,stk. 1, eller § 22.

Andre aktier - porteføljeaktier m.v.Gevinst på aktier, der ikke er omfattet af § 8, medregnesved opgørelsen af den skattepligtige indkomst, jf. dog §10.

Stk. 2.Tab ved afståelse af aktier på et tidspunkt, derligger 3 år eller mere efter erhvervelsen, kan ikkefradrages ved opgørelsen af den skattepligtige indkomst,medmindre aktierne er omfattet af reglerne i § 9 A, §§

Stk. 2.Tab på aktier omfattet af stk. 1, hvor denskattepligtige anvender lagerprincippet, jf. § 23, stk. 5,fradrages ved opgørelsen af den skattepligtige indkomst,jf. dog stk. 5 og § 10.

10

17-19 eller § 22.

Stk. 3.Tab på aktier omfattet af stk. 1, hvor denskattepligtige anvender realisationsprincippet, jf. § 23, stk.6, kan fradrages i indkomstårets gevinster pårealisationsbeskattede aktier efter stk. 1, jf. dog stk. 5 og§ 10.

Stk. 4.Tab, der ikke kan fradrages efter stk. 3, fradragesi de følgende indkomstårs gevinster pårealisationsbeskattede aktier efter stk. 1. Tab kan kunoverføres til fradrag i senere indkomstår, hvis det ikke kanrummes i nettogevinster på realisationsbeskattede aktieromfattet af stk. 1 i et tidligere indkomstår. Ved skifte tillagerprincippet kan fremførte tab fradrages inettogevinster omfattet af stk. 1.Stk. 5.Uanset stk. 2 og 3 kan tab ved afståelse afkoncerninterne konvertible obligationer og tegningsrettertil sådanne konvertible obligationer ikke fradrages vedopgørelsen af den skattepligtige indkomst. Vedkoncerninterne konvertible obligationer forstås obligationeri koncernforbundne selskaber, jf. Selskabsskatteloven § 31C

§4A

Definition af datterselskabsaktierVed datterselskabsaktier forstås aktier, som ejes af etselskab, der ejer mindst 10 pct. af aktiekapitalen idatterselskabet, jf. dog stk. 2-4.Stk. 2. Det er en betingelse efter stk. 1, atdatterselskabet er omfattet af selskabsskattelovens § 1,stk. 1, nr. 1-2 a, 2 d-2 h og 3 a-5 b, eller at beskatningenaf udbytter fra datterselskabet frafaldes eller nedsættesefter bestemmelserne i direktiv 90/435/EØF om en fællesbeskatningsordning for moder- og datterselskaber fraforskellige medlemsstater eller efter endobbeltbeskatningsoverenskomst med Færøerne, Grønlandeller den stat, hvor datterselskabet er hjemmehørende.Stk. 3. Datterselskabsaktierne anses for ejet direkte afmoderselskabets selskabsaktionærer omfattet afselskabsskattelovens § 1 eller § 2, stk. 1, litra a, i tilfælde,hvor1) moderselskabets primære funktion er ejerskab afdatterselskabsaktier og koncernselskabsaktier, jf. § 4 B,2) moderselskabet ikke udøver reel økonomisk virksomhedvedrørende aktiebesiddelsen og3) mere end 50 pct. af aktiekapitalen i moderselskabetdirekte eller indirekte ejes af selskaber omfattet afselskabsskattelovens § 1 eller § 2, stk. 1, litra a, der ikkeville kunne modtage udbytter skattefrit ved direkteejerskab af aktierne i det enkelte datterselskab, og4) aktierne i moderselskabet ikke er optaget til handel pået reguleret marked eller en multilateral

Stk. 4.Datterselskabsaktier, jf. stk. 1, omfatter ikkekonvertible obligationer og tegningsretter til konvertibleobligationer.

11

aktierne i moderselskabet ikke er optaget til handel på etreguleret marked eller en multilateral handelsfacilitet.

§4B

Definition af koncernselskabsaktierVed koncernselskabsaktier forstås aktier, hvor ejeren ogdet selskab, hvori der ejes aktier, er sambeskattede efterselskabsskattelovens § 31 eller kan sambeskattes efterselskabsskattelovens § 31 A. Ved koncernselskabsaktierforstås desuden aktier, hvor en fond m.v. og det selskab,hvori der ejes aktier, er koncernforbundne, jf.selskabsskattelovens § 31 C, og hvor selskabet kan indgå ien sambeskatning.Stk. 2.Koncernselskabsaktier anses for ejet direkte af detejende koncernselskabs (moderselskabets)selskabsaktionærer omfattet af selskabsskattelovens § 1eller § 2, stk. 1, litra a, i tilfælde som nævnt i § 4 A, stk. 3,nr. 1-3.Stk. 3.Koncernselskabsaktier, jf. stk. 1, omfatter ikkekonvertible obligationer og tegningsretter til konvertibleobligationer.Erhvervelse og afståelse m.v.

§ 33 A§ 33 AI tilfælde, hvor aktier skifter skattemæssig status, jf. stk.2, skal aktierne anses for afstået og anskaffet igen tilhandelsværdien på tidspunktet for skift af skattemæssigstatus.

Stk. 2.Ved skift af skattemæssig status, jf. stk. 1, forstås,at gevinst og tab på aktierne enten1) skifter fra at være omfattet af § 8 til at være omfattetaf §§ 9, 18 og 19, § 20, stk. 1, eller § 20 A eller2) skifter fra at være omfattet af §§ 9, 17, 18 og 19, § 20,stk. 1, eller § 20 A til at være omfattet af § 8.

Stk. 3.Stk. 1 og 2 finder tilsvarende anvendelse, hvoraktier som led i en skattefri transaktion ombyttes medaktier i samme eller et andet selskab, når aktierne har enanden skattemæssig status end de ombyttede aktier. Skiftaf skattemæssig status efter stk. 1 og 2 medførerbeskatning efter de almindelige regler i §§ 9, 17, 18 og 19,§ 20, stk. 1, eller § 20 A, uanset at statusskiftet indtræderi forbindelse med en skattefri fusion, spaltning, tilførsel afaktiver eller ombytning af aktier med eller uden tilladelse.

Stk. 4. Stk. 1-3 gælder ikke de i § 33 nævnte tilfælde

12

Bilag 2

L 202 Forslag til lov om ændring af aktieavancebeskatningslovenog forskellige andre love.(Harmonisering af selskabers aktie- og udbyttebeskatning m.v.).Af skatteministerenKristian Jensen (V)Samling: 2008-09Status: Stadfæstet

Ad perioden: 22/4 – 30/4 2009§ 22 (til og med stk. 9, nr. 1):Loven træder i kraft dagen efter bekendtgørelsen i Lovtidende.Stk. 2.Loven har virkning fra og med indkomståret 2010,jf. dog 2. pkt., stk. 3-8 og stk. 11, 2. pkt. Lovenhar ikke virkning for aktier, som er afstået inden den 22. april 2009.Stk. 3. § 1, nr. 52, har virkning fra og med den 22. april 2009.Stk. 4. § 5, nr. 5-7, har virkning for genanbringelser i fast ejendom, hvor:1) den afståede faste ejendom er afstået den 22. april 2009 eller senere eller2) den erhvervede faste ejendom eller aftalen om ombygning, nybygning eller tilbygning er erhvervethenholdsvis indgået den 22. april 2009 eller senere.Stk. 5. § 9, nr. 6 og 7, og § 14, nr. 5 og 6, 21- 23, 25-29 og 31-38, har virkning for udbytter og tilskud, derudloddes henholdsvis ydes fra og med den 1. januar 2010.Stk. 6. § 11, nr. 1, har virkning for afdrag på fordringer, der foretages den 22. april 2009 eller senere.Stk. 7. § 12, nr. 1, og § 15, nr. 7 og 8, har virkning for udgifter vedrørende sager, der er indbragt elleranlagt efter lovens ikrafttræden. 1. pkt. omfatter tillige udgifter vedrørende sager, der er indbragt elleranlagt senest ved lovens ikrafttræden, men som er indbragt for en ny instans efter lovens ikrafttræden.Stk. 8. § 12, nr. 10, har virkning for gevinst og tab på aktier ejet i 3 år eller mere, sominvesteringsforeningen realiserer i indkomstår 2010 eller senere.Stk. 9. Ved beskatning af porteføljeaktier, jf. aktieavancebeskatningslovens § 9 som affattet ved denne lovs§ 1, nr. 10, og aktier omfattet af ligningslovens § 16 I som affattet ved denne lovs § 12, nr. 17, som ejesved begyndelsen af indkomståret 2010, anvendes som anskaffelsessum:1) Handelsværdien ved begyndelsen af indkomståret 2010, medmindre selskabet er omfattet af nr. 2.Hvis et selskabs samlede anskaffelsessummer på porteføljeaktier, jf. aktieavancebeskatningslovens §9 som affattet ved denne lovs § 1, nr. 10, ved begyndelsen af indkomståret 2010 overstiger disseaktiers samlede handelsværdi, kan dette nettokurstab fradrages efter reglerne i § 9, stk. 2-5, inettogevinster efter aktieavancebeskatningslovens § 9, stk. 1, i indkomståret 2010 eller senere. Ved

13

opgørelsen efter 2. pkt. medregnes anskaffelsessummen henholdsvis afståelsessummen på aktier,som selskabet har afstået den 25. maj 2009 eller senere, og som på afståelsestidspunktet havdeværet ejet i 3 år eller mere. Nettokurstabet nedsættes, i det omfang selskabet i indkomstårene2007-2009 har været fritaget for at medregne modtagne udbytter af aktier som nævnt i 2. og 3.pkt. ved indkomstopgørelsen. Hvis den skattepligtige i indkomståret 2010 vælgerrealisationsbeskatning vedrørende porteføljeaktier, der ikke er optaget til handel på et reguleretmarked eller en multilateral handelsfacilitet, kan nettokurstab på sådanne aktier efter 2. pkt. alenefradrages i gevinster på realisationsbeskattede aktier.2. og 3. pkt. omfatter ikke nettokurstab påaktier, hvor selskabet i ejerperioden har kunnet modtage skattefrie udbytter efterselskabsskattelovens § 13, stk. 1, nr. 2, og på aktier, der er erhvervet i forbindelse med en skattefriomstrukturering, der er vedtaget den 25. maj 2009 eller senere.

§ 1, nr. 55. - § 43 affattes således:»§ 43. Ved opgørelse af gevinst og tab på aktier efter § 26 ses der bort fra aktier, der er erhvervet den 18.november 1990 eller tidligere. Reglen i 1. pkt. gælder dog ikke, såfremt selskabet m.v. den 18. november1993 eller senere tegner nye aktier til overkurs i forhold til aktiernes handelsværdi. Endvidere gælder regleni 1. pkt. ikke for aktier, der er erhvervet fra et dødsbo ved udlodning med succession den 18. november1993 eller senere. Har selskabet m.v. tegnet nye aktier til overkurs, jf. 2. pkt., kan selskabet m.v. for aktiererhvervet den 18. november 1990 eller tidligere anvende aktiernes handelsværdi den 19. maj 1993 eller den18. november 1993 i stedet for anskaffelsessummen ved opgørelsen af den gennemsnitlige anskaffelsessum.Stk. 2. Tab, der realiseres som følge af, at et selskab m.v. i indkomståret 2009 skifter status, således at detomfattes af § 19, kan ikke fradrages efter § 8, stk. 2, i lovbekendtgørelse nr. 171 af 6. marts 2009, selvomtabet ellers er omfattet af denne bestemmelse. Tabet indgår i stedet i opgørelsen efter § 19 som et tillæg tilværdien af aktien eller investeringsforeningsbeviset ved opgørelsen efter § 23, stk. 7.Stk. 3. Uudnyttede fradragsberettigede tab som nævnt i aktieavancebeskatningslovens § 8, stk. 3, jf. § 43,stk. 1, og § 9 A, stk. 3, i lovbekendtgørelse nr. 171 af 6. marts 2009, fra indkomstårene 2002-2009fradrages i nettogevinster efter § 9, stk. 1, i indkomståret 2010 eller senere, jf. dog 2.-5. pkt. Tab kan kunoverføres til fradrag i senere indkomstår, hvis det ikke kan rummes i nettogevinster i et tidligere indkomstår.Hvis den skattepligtige anvender realisationsprincippet på porteføljeaktier, der ikke er optaget til handel pået reguleret marked eller en multilateral handelsfacilitet, kan tab på sådanne aktier, der realiseres den 22.april 2009 eller senere, alene fradrages i nettogevinster på realisationsbeskattede aktier.1.pkt. omfatter ikkefradragsberettigede tab på egne aktier, datterselskabsaktier, jf. § 4 A, og koncernselskabsaktier, jf. § 4 B,der realiseres den 22. april 2009 eller senere. 1.pkt. omfatter heller ikke fradragsberettigede tab påkoncerninterne konvertible obligationer og tegningsretter hertil, hvis tabet er realiseret den 22. april 2009eller senere.«

14

Bilag 3Ad den. 27/11 2009§ 1. nr. 45.– ABL § 33 AEfter § 33 indsættes:§ 33 A. I tilfælde, hvor aktier skifter skattemæssig status, jf. stk. 2, skal aktierneanses for afstået oganskaffet igen til handelsværdien på tidspunktet for skift af skattemæssig status.Stk. 2. Ved skift af skattemæssig status, jf. stk. 1, forstås, at gevinst og tab på aktierne enten1)skifter fra at være omfattet af § 8 til at være omfattet af §§ 9,18, 19, § 20, stk. 1 eller § 20 A, eller2) skifter fra at være omfattet af §§ 9, 17, 18, 19, § 20, stk. 1 eller § 20 A til at være omfattet af § 8.Stk. 3. Stk. 1 og 2 finder tilsvarende anvendelse, hvor aktier som led i en skattefri transaktion ombyttes medaktier i samme eller et andet selskab, når aktierne har en anden skattemæssig status end de ombyttedeaktier. Skift af skattemæssig status efter stk. 1 og 2 medfører beskatning efter de almindelige regler i §§ 9,17, 18, 19, § 20, stk. 1 eller § 20 A, uanset at statusskiftet indtræder i forbindelse med en skattefri fusion,spaltning, tilførsel af aktiver eller ombytning af aktier med eller uden tilladelse.Stk. 4. Stk. 1-3 gælder ikke de i § 33 nævnte tilfælde.«Bemærkninger til § 1, nr. 45Det foreslås, at de situationer, hvor aktier skifter skattemæssig status, skal sidestilles med en afståelse ogen nyanskaffelse.Beskatningen af porteføljeaktier skal som udgangspunkt ske efter et lagerprincip, jf. forslaget tilaktieavancebeskatningslovens § 23, stk. 5, jf. lovforslagets § 1, nr. 30. Datterselskabsaktier ogkoncernselskabsaktier er skattefri. Det vil kunne forekomme, at porteføljeaktier ændrer status tildatterselskabsaktier eller koncernselskabsaktier, ligesom den omvendte situation kan forekomme. En sådanændring betyder, at der sker en skattemæssig statusændring, som efter den foreslåede bestemmelsesidestilles med afståelse og nyanskaffelse.Ved skift fra porteføljeaktier til datterselskabsaktier eller koncernselskabsaktier bliver aktiernes handelsværdipå tidspunktet for statusskiftet lig med afståelsessummen ved afståelsesbeskatning af aktierne. Det gælderbåde i relation til realisationsbeskattede og lagerbeskattede porteføljeaktier.Et skift fra datterselskabsaktier eller koncernselskabsaktier til porteføljeaktier er tilsvarende enstatusændring, som indebærer, at aktierne får en ny anskaffelsessum i form af aktiernes handelsværdi påtidspunktet for statusskiftet.Den foreslåede bestemmelse omfatter f.eks. den situation, hvor ejerselskabets tilkøb eller frasalg af aktierbringer ejerselskabets aktiebesiddelse over eller under 10 pct. og gælder, uanset om porteføljeaktierneefterfølgende beskattes efter realisationsprincippet eller lagerprincippet. I begge tilfælde medførerstatusskiftet, at aktierne skal anses for afstået og anskaffet på ny.Det foreslås endvidere, at det udtrykkeligt fastslås, at aktier også anses for at have ændret skattemæssigstatus med deraf følgende afståelse og nyanskaffelse, hvis statusskiftet sker som følge af en skattefri

15

transaktion – f.eks. ved en aktieombytning med kontantvederlag eller en fusion mellem to selskaber. Derindtræder således beskatning – efter de almindelige regler – selv om statusskiftet indtræder i forbindelsemed en skattefri fusion, skattefri spaltning, skattefri tilførsel af aktiver og skattefri aktieombytning med elleruden tilladelse.Sker der f.eks. en skattefri spaltning, hvorefter det ene selskab har samme skattemæssige status som dettidligere selskab, mens det andet selskab har en anden skattemæssig status end det tidligere selskab, ansesen forholdsmæssig del af aktierne i det tidligere selskab for afstået.Der vurderes ikke at være særlige betænkeligheder ved at anvende handelsværdien påstatusskiftetidspunktet for aktier, som ikke er optaget på et reguleret marked eller en multilateralhandelsfacilitet. I det begrænsede antal tilfælde hvor der sker statusskifte, vil der alt andet lige være enanskaffelses- eller afståelsessum, som der kan tages udgangspunkt i ved værdiansættelsen til handelsværdi.Det gælder især ved køb af og salg til tredjemand, der bringer ejerandelen over 10 pct., men også i detilfælde hvor statusskiftet sker i forbindelse med en kapitalforhøjelse eller kapitalnedsættelse.Reglerne i aktieavancebeskatningslovens § 33 om ændring af skattemæssig status for investeringsforeningerog investeringsselskaber går forud for de foreslåede regler i § 33 A, jf. forslaget til § 33 A, stk. 4.

Link til spørgsmål 32:http://www.ft.dk/samling/20081/lovforslag/l202/spm/32/svar/625797/684103.pdfBelyser formålet med indførslen af ABL § 33 A, stk. 3Spørgsmål 32:

Ministeren anmodes om nærmere at belyse konsekvenserne af den foreslåede bestemmelsei ABL § 33 A, stk. 3, i lovforslagets § 1, nr. 45. Herunder bedes oplyst, hvornår der skerskattemæssig statusskift ved skattefri fusion: på fusionsdagen eller den dag fusionen vedtages.Eksempel: Selskaberne A og B har kalenderåret som regnskabsår og vedtager den 10. 4.2011 at foretage en skattefri fusion pr. 1.1.2011 med A som det fortsættende selskab. Deejer henholdsvis 6 pct. og 7 pct. af aktiekapitalen i det unoterede selskab Bioinvest A/S oghar begge hidtil brugt realisationsprincippet for unoterede porteføljeaktier. Aktierne bliverved fusionen datterselskabsaktier, da posten nu er 13 pct. af aktiekapitalen i Bioinvest A/S.Skal der efter den foreslåede § 33 A ske opgørelse af avancen på aktierne i Bioinvest A/Spå grundlag af værdien 1.1.2011 eller 10.4.2011, og skal de konstaterede avancer medregneri indkomståret 2010 eller 2011 for selskaberne A og B.Svar:ABL § 33 A regulerer de situationer, hvor et selskab går fra at være porteføljeaktionær til atvære datterselskabs- eller koncernselskabsaktionær eller omvendt. Overskrides tærsklen entenden ene eller den anden vej, anses alle de aktier, der som følge af overskridelsen skifterstatus, for at være solgt og købt igen. Ved statusskift fra porteføljeaktier til datterselskabsellerkoncernselskabsaktier anses de hidtidige porteføljeaktier for afstået til handelsværdienpå tidspunktet for skift af skattemæssige status. Der skal foretages en avanceopgørelse oggevinst og tab beskattes efter reglen i ABL § 9. De pågældende aktier får samtidig tillagt enny anskaffelsessum i form af den samme handelsværdi, som udgjorde afståelsessummenved avanceopgørelsen. Ved statusskift fra datterselskabs- eller koncernselskabsaktier tilporteføljeaktier anses de hidtidige datterselskabs- eller koncernselskabsaktier for afståetskattefrit og de pågældende aktier får samtidig tillagt en ny anskaffelsessum i form af handelsværdienpå tidspunktet for skift af skattemæssige status.

16

Typisk vil skift i status skattemæssig status blive udløst af tilkøb eller frasalg af aktier i detpågældende selskab. Det kan være ved almindelig handel eller ved en skattepligtig omstrukturering.Skift i skattemæssig status kan imidlertid også ske i forbindelse med skattefrieomstruktureringer. Disse er kendetegnet ved, at der sker succession i anskaffelsessummerog anskaffelsestidspunkter, jf. fusionsskattelovens § 8 – der sker i skattemæssig henseendeingen salg eller køb.Det er derfor nødvendigt med en udtrykkelig regulering i forholdtil de skattefrie omstruktureringer, hvis skift af skattemæssig status i forbindelse hermedskal anses for salg og genkøb med deraf følgende mulighed for en avancebeskatning.Og uden en sådan regulering vil man via en skattefri omstrukturering kunne få porteføljeaktieromdannet til datterselskabs- eller koncernselskabsaktier uden beskatning.ABL § 33 A, stk. 3 indeholder den nødvendige regulering i forhold til skattefrie omstrukturinger.Konsekvenserne af bestemmelsen er som beskrevet oven for. Tidspunktet for skiftaf skattemæssig status og dermed det tidspunkt, hvor handelsværdien skal fastlægges, er dettidspunkt, hvor den skattefrie omstrukturering er vedtaget. Er der tale om en skattefri fusioner det den dag, hvor fusionen vedtages.I eksemplet vil der skulle ske en avanceopgørelse i forhold til aktierne i Bioinvest A/S pågrundlag af værdien den 10.4.2011. Da selskaberne har brugt realisationsprincippet og aktierneanses for afstået pr. den 10.4.2011, vil de konstaterede avancer skulle medregnes vedindkomstopgørelsen for indkomståret 2011. Avancer på de aktier, der før fusionen var ejetaf selskab B, skal medregnes hos det modtagende selskab (selskab A) på samme måde somavancer fra andre afståelser, som selskab B måtte have foretaget i mellemperioden.

17

Bilag 4

Til lovforslag nr.L 202Folketinget 2008 - 09Ændringsforslag stillet den 25. maj 2009 uden for betænkningen

Ændringsforslagtil 2. behandling afForslag til lov om ændring af aktieavancebeskatningsloven og forskelligeandre love(Harmonisering af selskabers aktie- og udbyttebeskatning m.v.)[af skatteministeren (Kristian Jensen)]Afskatteministeren:(Bilag 61)Bemærkninger:Til nr. 46Lovforslagets § 22, stk. 9, fastsætter den indgangsværdi, der skal anvendes ved beskatningen afporteføljeaktier og aktier, der beskattes efter § 16 I, fra og med indkomståret 2010. Indgangsværdiernetil brug for den fremtidige beskatning af porteføljeaktier er i lovforslaget udformet på baggrundaf, om aktierne ville være skattepligtige ved realisation ved begyndelsen af indkomståret 2010.Skattepligtige aktier (dvs. aktier ejet i mindre end 3 år) får som udgangspunkt den skattemæssigeanskaffelsessum som indgangsværdi, jf. stk. 9, nr. 1. Skattefrie aktier (dvs. aktier ejet i 3 år ellermere) får en indgangsværdi svarende til handelsværdien ved begyndelsen af indkomståret 2010, jf.stk. 9, nr. 2.Herved sker der ikke beskatning af avancer på porteføljeaktier ejet i mere end 3 år, der hidtil harværet skattefrie, og ligesom der ikke gives fradrag for tab, der hidtil ikke har været fradragsberettigede.Fastsættelsen af indgangsværdien på disse aktier til handelsværdien på tidspunktet for begyndelsenaf indkomståret 2010 indebærer, at selskabet vil kunne blive beskattet af avancer, som selskabetikke har haft.Eksempel:Selskabet har anskaffet aktier i 2005 for 100.000 kr. Ved begyndelsen af indkomståret 2010 erværdien af disse aktier faldet til 80.000 kr. Ved udgangen af indkomståret 2010 er værdien steget til95.000 kr. Isoleret set fører den i lovforslaget foreslåede regel i stk. 9, nr. 2, til, at selskabet vil skullebeskattes af værdistigningen på 15.000 kr.I betragtning af det seneste års udvikling på aktiemarkedet findes dette ikke rimeligt.

En løsning, hvor et selskab frit kan vælge mellem anskaffelsessummen og handelsværdien for sineinvesteringer i de enkelte selskaber, anses imidlertid for at være for gunstig, da den ville medføre, atkun tab – og ikke fortjeneste – videreføres til beskatning under de nye regler.I stedet foreslås enløsning, der har til formål at sikre, at der ikke sker beskatning af fortjeneste, som selskabet ikke harhaft, og som også forhindrer, at det ikke kun er på tabsgivende aktier, at anskaffelsessummen anvendessom indgangsværdi.Samtidig indebærer løsningen, at et selskab ikke beskattes af den samledenettogevinst på porteføljeaktier, der er optjent inden begyndelsen af indkomståret 2010.Det foreslås i den forbindelse, at selskabets investeringer i porteføljeaktier ses samlet, og såledesat indgangsværdien fastsættes på samme måde for alle porteføljeaktier – uanset ejertid. Derved

18

undgås også, at det får betydning, hvordan den samlede anskaffelsessum for aktier i et selskab viagennemsnitsmetoden fordeles på aktier, der har været ejet i mere end 3 år, og aktier, der har væretejet i mindre end 3 år.Det foreslås på den baggrund, at selskabets porteføljeaktier ved begyndelsen af indkomståret 2010får en indgangsværdi svarende til handelsværdien på dette tidspunkt,jf. dog nedenfor om selskaber,der ikke ejer porteføljeaktier, eller ikke er stiftet på tidspunktet for fremsættelsen af dette ændringsforslag.Denne værdi betragtes som selskabets anskaffelsessum ved beskatningen i indkomståret2010 og efterfølgende indkomstår.Det foreslås endvidere, at selskabet kan opgøre en samlet nettotabskonto, hvis selskabets samledeanskaffelsessummer på porteføljeaktier overstiger den samlede handelsværdi ved begyndelsen afindkomståret 2010.Det opgjorte nettokurstab kan fremføres til modregning i senere indkomstårs nettogevinster påporteføljeaktier efter reglerne i aktieavancebeskatningslovens § 9, stk. 2-5:Eksempel:Et selskab ejer udelukkende aktier, som er optaget til handel på et reguleret marked eller en multilateralhandelsfacilitet. Selskabets samlede anskaffelsessummer er 100.000 kr. – værdien ved begyndelsenaf indkomståret 2010 er 80.000 kr. Nettokurstabet er således 20.000 kr.Ultimo år 2010 er værdien af aktierne 95.000 kr. Der sker ingen beskatning, idet der anvendes15.000 kr. af nettokurstabene til modregning i fortjenesten. Der er herefter en nettotabskonto på5.000 kr.Ultimo år 2011 er værdien af aktierne 70.000 kr. Der gives fradrag for tab på 25.000 kr., sommodregnes i anden skattepligtig indkomst.Ultimo år 2012 er værdien af aktierne 80.000 kr. Der sker beskatning af 5.000 kr., idet de sidste5.000 kr. på nettotabskontoen anvendes.Ved modregning i årets nettogevinster anvendes de nævnte nettokurstab efter kurstab omfattet af§ 43, stk. 3 (kurstab realiseret i indkomstårene 2002-2009), men før fremførte aktietab pårealisationsbeskattedeaktier konstateret i indkomståret 2010 eller senere.Det foreslås, at hvis den skattepligtige i indkomståret 2010 vælger realisationsbeskatning vedrørendeporteføljeaktier, der ikke er optaget til handel på et reguleret marked eller en multilateral handelsfacilitet,kan nettokurstab på sådanne aktier alene fradrages i gevinster på realisationsbeskattedeaktier. Der skal således i disse tilfælde ske en opdeling af nettokurstabet.Dette skal ses i sammenhæng med, at der efter forslaget er en tilsvarende kildeartsbegrænsning fortab, der opstår i indkomståret 2010 eller senere, vedrørende aktier, der ikke er optaget til handel, nårder vælges realisationsbeskatning for disse aktier. Tab vedrørende realisationsbeskattede aktier, der8fremføres via den foreslåede overgangsregel, bør derfor ikke kunne fradrages i gevinster på lagerbeskattedeaktier.Nettokurstabene behandles også i relation til andre regler på samme måde som tab omfattet af § 9.Det indebærer eksempelvis, at tabene vil være omfattet af fusionsskattelovens § 8, stk. 8, og derforeksempelvis ikke vil kunne videreføres i det modtagende selskab efter en skattefri fusion.Det foreslås, at nettokurstabet nedsættes, i det omfang selskabet i indkomstårene 2007-2009 harværet fritaget for at medregne modtagne udbytter af de pågældende aktier ved indkomstopgørelsen.Der burde egentlig ske en nedsættelse for så vidt angår alle udbytter i ejerperioden, hvor selskabethar været fritaget for at medregne udbytter ved indkomstopgørelsen. Selskaberne vil imidlertid ikkealtid være i besiddelse af disse oplysninger, hvorfor der foreslås en tillempet version, hvor der alenesker nedsættelse med de seneste års udbytter.Det foreslås til gengæld, at der ikke kan ske fremførsel af nettokurstab på aktier, hvor selskabet iejerperioden har kunnet modtage skattefrie (datterselskabs)udbytter efter selskabsskattelovens § 13,stk. 1, nr. 2. Denne begrænsning indsættes af værnshensyn, idet der ellers kan opnås fradrag for tab,der skyldes udlodninger af formuen, hvor udlodningerne har været skattefrie. Gevinst på sådanne

19

aktier medregnes derimod ved opgørelsen af nettokurstabet.Den samlede opgørelse af nettokurstabet giver umiddelbart et selskab incitament til at realisereskattefrie aktieavancer på aktier ejet i tre år eller mere inden begyndelsen af indkomståret 2010.Derved kan selskabet reelt få fradrag for alle tab, der er opstået inden 2010, mens alle fortjenesteropstået inden 2010 ikke beskattes.Den foreslåede overgangsregel har imidlertid kun til formål atgive mulighed for at føre selskabets samlede nettotab på porteføljeaktier over i de nye regler.På den baggrund foreslås, at anskaffelsessummen henholdsvis afståelsessummen for porteføljeaktier,som selskabet afstår i perioden fra fremsættelsen af dette ændringsforslag til begyndelsen afindkomståret 2010 medregnes ved opgørelsen af nettokurstabet. Det vil sige, at anskaffelsessummenfor de afståede aktier tillægges den samlede anskaffelsessum for de porteføljeaktier, som stadigejes ved begyndelsen af indkomståret 2010, og at afståelsessummen tillægges handelsværdien af deaktier, som stadig ejes ved begyndelsen af indkomståret 2010.Det gælder dog kun, hvis aktierne erafstået skattefrit, dvs. de på afståelsestidspunktet har været ejet i 3 år eller mere. Derved sikres, atselskabet ikke får opgjort et uberettiget stort nettokurstab ved sælge gevinstgivende porteføljeaktierskattefrit inden begyndelsen af indkomståret 2010. Omvendt mindskes selskabets nettokurstab hellerikke, hvis selskabet sælger tabsgivende aktier ejet i mere end 3 år inden begyndelsen af indkomståret2010.Man kan imidlertid også forestille sig, at selskabet opsplitter tabsgivende og gevinstgivende porteføljeaktierved en skattefri omstrukturering. Det foreslås derfor som en værnsregel, at nettokurstabpå aktier, som selskabet har erhvervet som led i en skattefri omstrukturering, der er vedtaget efterfremsættelsen af ændringsforslaget, ikke kan fremføres under de nye regler. Denne regel forhindrereksempelvis, at et selskab, der har porteføljeaktier med både tab og gevinst, ophørsspaltes, hvorefterde tabsgivende aktier placeres i det ene modtagende selskab, mens aktierne med fortjeneste placeresi det andet modtagende selskab. Er der fortjeneste på aktier, der er erhvervet ved en skattefriomstruktureringefter fremsættelsesdagen, medregnes disse aktier ved opgørelsen af nettokurstabet.Værnsreglen vil også kunne ramme aktier, som er erhvervet i forbindelse med omstruktureringer,som ikke fører til en opdeling af tabsgivende og gevinstgivende porteføljeaktier. Det vurderes imidlertidikke umiddelbart at være muligt at udforme reglen, så dette undgås og samtidig skabe sikkerhedfor, at det ikke bliver muligt at føre mere end selskabets samlede nettotab på porteføljeaktierover i de nye regler. Sidstnævnte hensyn er således vægtet højest. Det bemærkes i den forbindelse,at det vil være forholdsvis få tilfælde, hvor værnsreglen vil finde anvendelse.Der foreslås i ændringsforslaget til stk. 9, nr. 2, en særlig undtagelse fra ovennævnte regler omfastsættelse af en indgangsværdi til handelsværdien og opgørelse af nettotab. Undtagelsen gælderfor fastsættelsen af indgangsværdier i to tilfælde:1) selskaber, der på tidspunktet for fremsættelsen af ændringsforslaget ikke har påbegyndt indkomståret2010 og ikke ejer porteføljeaktier på dette tidspunkt, og2) selskaber, der ikke er stiftet på tidspunktet for fremsættelsen af ændringsforslaget.For sådanne selskaber fastsættes indgangsværdien til den skattemæssige anskaffelsessum. Hvishandelsværdien ved begyndelsen af indkomståret 2010 er mindre end den skattemæssige anskaffelsessum,skal anskaffelsessummen dog nedsættes med de modtagne udbytter, som selskabet m.v. iejertiden har været fritaget for at medregne ved indkomstopgørelsen. Nedsættelsen kan maksimaltudgøre forskellen mellem den skattemæssige anskaffelsessum og handelsværdien.Uden denne undtagelse ville der være en asymmetri i beskatningen af porteføljeaktier for disseselskaber i perioden, indtil selskabet påbegynder indkomståret 2010. Nettogevinst på porteføljeaktiernei denne periode ville således ikke være skattepligtig, når indgangsværdien fastsættes til handelsværdien,mens et nettotab ville være fradragsberettiget efter den foreslåede regel i stk. 9, nr. 1.Ændringsforslaget indebærer, at der ikke er behov for den særlige overgangsregel for forsikringsselskaberi lovforslagets § 22, stk. 13. Overgangsreglen i stk. 13 havde til formål i et vist omfang at»synkronisere« opgørelsen af skattefri aktieavancer og udbytter (finanskontoen) under de særligefradragsbegrænsningsregler med den værdi af aktierne, som anvendes ved indkomstopgørelsen. Det

20

skete ved at regulere for urealiseret gevinst og tab på aktier ejet i mindre end 3 år.Ændringsforslaget indebærer imidlertid, at porteføljeaktierne alt andet lige vil få en indgangsværdisvarende til handelsværdien ved begyndelsen af indkomståret 2010. Dermed bliver værdien primo2010 den samme ved opgørelsen af fradragsbegrænsningsreglerne og ved indkomstopgørelsen.I det omfang de selskaber, hvis aktier medregnes ved opgørelsen af fradragsbegrænsningsreglerne,anvender lagerprincippet ved indkomstopgørelsen, vil værdiændringen på aktierne således ikkelængere påvirke finanskontoen, idet beskatningen af gevinst og tab sker løbende.Det er kun livsforsikringsselskaber, som har pligt til at anvende lagerprincippet på alle aktier.Livsforsikringsselskabets datterselskaber og skadeforsikringsselskaber (inkl. datterselskaber) kananvende realisationsprincippet på aktier, der ikke er optaget til handel. Hvis et selskab, hvis aktiermedregnes ved opgørelsen af fradragsbegrænsningsreglerne, anvender realisationsprincippet vedindkomstopgørelsen, vil værdiændringen på de realisationsbeskattede aktier således fortsat påvirkefinanskontoen, fordi der ikke udløses en tilsvarende skattepligtig fortjeneste på de pågældende aktier.Det nettokurstab, som opgøres efter stk. 9, nr. 1, er et tab, som har været fradraget ved opgørelsenaf finanskontoen og som derfor skal medregnes, hvis det udnyttes til modregning i skattepligtigeaktiegevinster. For et livsforsikringsselskab vil anvendelsen af et nettokurstab derfor automatiskføre til fradragsbegrænsning med et tilsvarende beløb. På den baggrund foreslås det, atlivsforsikringsselskaberikke kan opgøre et nettokurstab.Skadesforsikringsselskaber og datterselskaber, hvis aktier medregnes under fradragsbegrænsningsreglerne,opgør efter forslaget et nettokurstab på samme måde som andre selskaber. Når nettokurstabetmodregnes i skattepligtige gevinster, medregnes det anvendte nettokurstab til fradragsbegrænsningen,jf. selskabsskattelovens § 13, stk. 8, 4. pkt. (der bliver stk. 3, 4. pkt.) – på samme måde,som når realiserede kildeartsbegrænsede tab efter aktieavancebeskatningslovens § 9 og § 43, stk.3, udnyttes af disse selskaber.10Der foreslås ingen særlige regler i relation til fradragsbegrænsningsreglerne for forsikringsselskaberi de særlige tilfælde, hvor indgangsværdien fastsættes til anskaffelsessummen, jf. forslaget til stk. 9, nr. 2.

21

Bilag 5L 55 Forslag til lov om ændring af aktieavancebeskatningsloven oglov om ændring af selskabsskatteloven, fusionsskatteloven ogforskellige andre love.(Mindre justering af reglerne vedrørende investeringsselskaber).Af skatteministerenKristian Jensen (V)

Samling: 2009-10Status: Betænkning afgivet

Forhandlinger

Møde nr. 20, tirsdag 24.11.2009Forslag til lov om ændring af aktieavancebeskatningsloven og lov om ændring af selskabsskatteloven,fusionsskatteloven og forskellige andre love. (Mindre justering af reglerne vedrørende investeringsselskaber).Jacob Jensen (V):Formålet med at have regler for investeringsselskaber er at undgå en mulighed for, at personer i Danmarkkan få skattemæssige fordele, hvis de investerer i udenlandske såkaldte nul- eller lavtbeskattede selskaber,som kunne akkumulere et eventuelt overskud. I februar i år blev der derfor foretaget nødvendigetilpasninger, bl.a. en udvidelse af definitionen af et investeringsselskab. Udfordringen var at målrette denødvendige ændringer, så de ikke kom til at ramme for bredt, men at vi samtidig fik lukket denuhensigtsmæssighed, der var i lovgivningen.Lovforslaget her indeholder derfor en undtagelse, så den nye definition af begrebet investeringsselskab ikkerammer almindelige produktionsselskaber, herunder aktionærerne i de pågældende selskaber. Det sker ved,at man nu siger, at mindst 85 pct. af et selskabs aktiver kan bestå af værdipapirer, for at selskabet kan bliveanset for at være et investeringsselskab og ellers skal anses som et almindeligt produktionsselskab meddertil hørende selskabsbeskatningsregler.Lovforslaget indeholder derudover en ny overgangsregel i forhold til den seneste udvidelse af definitionen afinvesteringsselskaber fra februar i år. Overgangsreglen berører selskaber, der på tidspunktet for lovensikrafttrædelse havde ejet aktier eller investeringsforeningsbeviser i det nye investeringsselskab i 3 år ellermere.Det vil sige, at forslaget har til formål at imødekomme de selskaber, der er kommet i klemme iforbindelse med, at deres aktier eller investeringsforeningsbeviser er overgået til den såkaldtelagerbeskatning som følge af en kombination af tidligere gældende regler og overgangsreglerne ogselvfølgelig også den seneste dramatiske udvikling på aktiemarkedet.Ifølge overgangsreglen skal aktier og investeringsforeningsbeviser være ejet i 3 år eller mere. Samtidig medovergangen opgøres et nettokurstab, der kan fradrages i nettokursgevinster på aktier ellerinvesteringsforeningsbeviser, der lagerbeskattes. Ændringen betyder, at der bortfalder et utilsigtetmerprovenu for statskassen. Det er vi fra Venstres side sådan set godt tilfredse med, men der vil stadig vækvære forbundet et merprovenu med ændringen, som vi foreslog tilbage i februar måned. Det er sådan, atnår man sætter en prop i et hul, skal proppen passe til hullets størrelse. Det kommer den til med detlovforslag der ligger her, og derfor støtter Venstre forslaget.22

Nick Hækkerup (S):Hr. Jacob Jensen har på fremragende vis redegjort for de mest centrale dele i det lovforslag, som vibehandler nu, som indeholder to elementer.Det er for det første en tilbagevenden til retstilstanden fra før Folketingets vedtagelse af lov nr. L 98 ifebruar i år – eller sagt med andre ord, laver regeringen sin egen ændring om. Med den nye, eller om manvil genindførelse af den gamle regel, vil selskaber, hvis formue gennem datterselskaber hovedsagelig erinvesteret i andre værdier end værdipapirer, ikke længere være at betragte som investeringsselskaber. Deselskaber, som på den måde kommer uden for definitionen af investeringsselskaber, er navnlig selskaber,som baserer sig på produktionsvirksomhed, altså selskaber, som faktisk laver noget ude i virkelighedensverden. Der er ingen tvivl om, at et af elementerne i at overkomme den krise, som vi i øjeblikket står i, er, atder er gode forhold for sunde virksomheder. Socialdemokratiet kan, netop fordi der er tale om at tilgodeserigtige, producerende virksomheder, støtte forslaget.Det andet element i det foreliggende forslag er ændring af overgangsreglerne, som blev lavet forbindelsemed, at definitionen af investeringsselskaber blev ændret. Med reglerne overgik man fra beskatning vedafståelse til løbende beskatning eller fra realisations- til lagerbeskatning, som det så fornemt hedder.Sådansom reguleringen er skruet sammen, vil der imidlertid kunne opstå situationer, hvor de indgangsværdier,som man tager ind på det tidspunkt, hvor lagerbeskatningen etableres, samlet set er lavere end de reelleanskaffelsessummer. Og stiger værdierne efterfølgende, vil man blive beskattet af en gevinst, som man ikkehar haft. De nye overgangsregler, der her foreslås, betyder, at selskaberne alene vil blive beskattet af deresreelle gevinster.Socialdemokratiet kan støtte forslaget, og grunden hertil er af banal ideologisk karakter: Lige så vigtigt deter, at man betaler skat af det, man tjener, af den gevinst, man får, og på den måde bidrager tilfællesskabet, til folkeskolerne, til børnepasning, til vejene og alt det andet, lige så vigtigt er det naturligvis,at man alene betaler skat af det, man tjener, og af den gevinst, man får, og den værdi, man har, fordi derheri ligger fundamentet for, at det er de bredeste skuldre, der bærer de største byrder, og dermed atsamfundet bygger på et fundament af solidaritet.Lovgivningen er lidt teknisk, og man kan diskutere, om den åbning, der laves igen, er for stor i forhold tildet, der var intentionen. Det må vi søge afklaret under udvalgsarbejdet, men som udgangspunkt støtterSocialdemokratiet også den anden del af det her forslag.Mikkel Dencker (DF):I lovforslag nr. L 55 er der, som det ganske rigtigt er sagt af de to foregående talere, tale om to forholdsvissmå justeringer af reglerne om investeringsselskaberne.Den ene justering handler om, at der, da reglerne blev lavet om for et stykke tid siden, skete en utilsigtetstramning af reglerne for definitionen af et investeringsselskab, sådan at vise holdingselskaber kom til atglide ind under definitionen af et investeringsselskab, hvilket egentlig ikke var meningen. Derfor læggerskatteministeren her op til, at man nu vender tilbage til de oprindelige regler, som det faktisk hele tiden harværet meningen skulle være gældende. Så denne lille rettelse kan vi i Dansk Folkeparti sagtens bakke op.Den anden justering i lovforslaget er, som de to foregående ordførere også har været inde på, at der rettesop på en skævhed, nemlig at et investeringsselskab i visse tilfælde kan blive beskattet af gevinster, som dereelt ikke har haft, i og med at de ikke får fradrag for et tab, som de har haft, mens de til gengæld kan blivebeskattet af en stigning, som reelt ikke har fundet sted. Det finder vi i Dansk Folkeparti selvfølgelig ikke errimeligt.Det er en kritik af reglerne, der har været fremført, siden det blev vedtaget tilbage i februar måned,og det er så en kritik, der tages højde for ved, at lovforslaget her er fremsat.Jeg skal sige, at Dansk Folkeparti sagtens kan støtte de her to logiske ændringer.Jesper Petersen (SF):Som der er redegjort for, bliver der lavet to justeringer af skattereglerne om investeringsselskaber, som vi johaft en del diskussion om her i forbindelse med skattereformen – det daværende L 202 – og i februar sidste

23

år med det daværende L 23, og hovedpointen er jo, at der gås fra realisationsbeskatning til lagerbeskatningaf aktieporteføljer i f.eks. investeringsselskaber.Der er redegjort for, at der er to elementer i lovforslaget. For det første bliver der rettet den her fejl iforbindelse med definitionen af et investeringsselskab, hvilket altså bevirker, at forskellige holdingselskaber,som i stort omfang investerer i andet end værdipapirer, alligevel ikke bliver betragtet sominvesteringsselskaber. Og det er selskaber, der investerer i noget, der er rigtig produktion, i noget, der giverarbejdspladser, og derfor synes vi, det er rigtigt, at man vender tilbage til den tidligere definition. Det lignersimpelt hen en fejl, at det er blevet sådan her, og det er godt, at vi får det rettet.For det andet er der den her overgangsregel, der betyder, at der for aktie- og investeringsforeningsbeviserejet i 3 år eller mere bliver opgjort et nettokurstab, der kan fradrages i nettokursgevinster på aktier ellerbeviser, der lagerbeskattes.Her er der måske en problematik. Det er der i hvert fald nu, for der har jo væretmasser af eksempler på selskaber og folk, der på grund af reglerne her er blevet beskattet af en gevinst, deikke har haft. Det tages der højde for med det her forslag, og det synes SF er godt og rimeligt.Problemet kan være, at der så samtidig åbnes for et hul, altså, at de gevinster, der har været de senere år,ikke længere bliver beskattet ved overgangen til lagerbeskatning, selv om de måske skulle det.Det er ikkeretfærdigt at blive beskattet af en gevinst, man ikke har haft, men det er selvfølgelig heller ikke så smart, atovergangsreglen betyder, at der er en masse gevinster, der skulle have været beskattet, men som ikkelængere bliver det, og at man måske derfor kommer til at lave en ekstra utilsigtet skattelettelse og simpelthen åbner for et hul her.Det vil vi gerne undersøge nærmere i udvalgsbehandlingen, og vi ser frem til at fåundersøgt, om man kan lave en ordning, der tager højde for alle de her ting. Vi håber, at vi der kan finde enbredt funderet retfærdig løsning på overgangsproblematikken. Så vi kan støtte forslaget, men vi vil ikkelægge os endeligt fast på det nu.Mike Legarth (KF):Tak, formand. Det Konservative Folkeparti støtter naturligvis lovforslaget – det kommer ikke bag på mange –menvi har selvfølgelig et ønske om i enhver henseende at medvirke til at tilrette en lov, så den bliver såretfærdig og logisk forståelig som muligt, og her var der altså et fejlelement i loven, der gjorde, at noglekunne komme til at betale skat af en gevinst, de ikke havde haft. Derfor synes vi, det er helt fremragende,at vi nu får den her saldoordning, hvor man opgør gevinster og tab, og på den måde imødegår denproblemstilling,på samme måde som vi får afklaret forholdet mellem investeringsselskaber ogholdingselskaber, sådan at det nu bliver klart for enhver, hvordan det forholder sig. Så fuld støtte fra DetKonservative Folkeparti.Anders Samuelsen (LA):Liberal Alliance kan også støtte det her forslag, somhelt klart går i den rigtige retning og får rettet op på enuhensigtsmæssighed, som ikke på nogen måde var fair.Det, der så ville være rart, når man nu hører denkonservative ordfører fortælle om, at De Konservative meget gerne vil være med til at fjerne den slagsuhensigtsmæssigheder i lovgivningen, var, at man så også, når man læser aviserne i dag ommultimedieskatten, som helt håbløst rammer skævt i forhold til alt det, som vi vil med Danmark som etglobaliseret samfund, hørte De Konservatives røst i den sammenhæng. Men da blev der jo tyst som igraven. Det gør der i øvrigt også fra Venstres side.Jeg synes da, det er dybt problematisk, at man på den ene side gerne vil stå her på talerstolen i dag ogsige, at det er meget vigtigt, at vi ikke laver uretfærdig skattelovgivning, men at man på den anden sidesamtidig gennemfører en multimedieskat, som rammer helt, helt tåbeligt i forhold til alt det, som vi gerne vilmed Danmark som et globaliseret samfund. Alene i dag er der historier om, at 290.000 danskere medbredbåndsforbindelse, som de selv har betalt, også bliver ramt af den skat. Det synes jeg man skulle tage opfra Venstres og De Konservatives side. Det ville klæde de to partier.Skatteministeren (Kristian Jensen):Jeg vil gerne starte med at takke for den grundlæggende meget positive modtagelse, som lovforslaget harfået. Der er en række ordførere, der mere eller mindre direkte har tilkendegivet, at det her er kompliceretstof. Det er jeg helt enig i. Det er meget kompliceret stof. Det er faktisk så kompliceret, at da vi i sidste

24

folketingssamling fremsatte lovforslaget, hvis udgangspunkt var noget af det, som hr. Frank Aaen er megetoptaget af, nemlig at lukke skattehuller, var L 23, som lovforslaget hed i sidste folketingssamling, en sådanlukning af et hul, der med hr. Jacob Jensens ord indeholdt en prop, der faktisk var større end hullet.Så ud over at lukke hullet, kom det altså til at ramme nogle i kanten af hullukningen, så at sige, nemligpersoner, som havde ejet deres aktier i mere end 3 år, og som havde haft et tab på aktierne, der ikke efterde gældende regler var fradrag for, men hvor de med den overgangsværdi, der kom, ville blive beskattet fordet udgangspunkt, nemlig ud fra hvad deres aktiekurser var på overgangstidspunktet. Man havde altså købtsine aktier på et tidspunkt, hvor der havde været et fald i forbindelse med overgangstiden, og derefter komder så en stigning. Det vil sige, at der ikke ville være nogen gevinst, men at der ville have været udsigt til enbeskatning.Ligesom jeg en sjælden gang er enig med hr. Frank Aaen, nemlig når han mener,at hvis der er enfortjeneste, er der også efter lovgivningen en beskatning, håber jeg, at det også kan være etgrundlæggende princip, at hvis der ikke er nogen fortjeneste, er der heller ikke nogen beskatning.Derfor erideen, at man kigger på den samlede aktieportefølje, som en person har haft, man kigger altså på de aktier,en person samlet set har ejet i over 3 år. Hvis der har været nogle skattefrie gevinster, skal de modregnes ide skattefrie tab, der er. Man laver altså en nettoopgørelse, og det er alene, hvis der er tale om et tab iforhold til købstidspunktet og overgangsperioden, at der fremadrettet vil være en fradragskonto.Hr. Jesper Petersen spurgte så: Hvad vil der ske, hvis der kun har været tale om gevinster, skaber man såher en skattefrihed? Jeg vil svare hr. Jesper Petersen: Nej, for den skattefrihed har altid været, at hvis etselskab har ejet aktier i mere end 3 år, har de været skattefrie, så det er de pr. definition allerede. Det, dersker, er, at vi alene kigger på, om der er nogen, der er i den situation, at de har haft tab i forbindelse meden større del af deres aktier.Hvis vi ikke vedtager lovforslaget her, vil de stå i den situation, at de kanrisikere at komme i beskatning, uden at de reelt har haft nogen gevinst.Det er noget, som er et overgangsfænomen. Det sker lige præcis nu lige præcis i den overgang frarealisation til lagerbeskatning for investeringsforeninger. Derfor er der alene nu et utilsigtet provenu, som viså at sige siger farvel til. Der er ikke et utilsigtet provenu i 2010, 2011, 2012 og i de kommende år, menalene i forbindelse med denne ene overgang.Jeg vil sige til fru Bente Dahl, at da vi ikke har kunnet bede investeringsforeningerne om præcis at opgøreover for os, hvor mange af deres aktier de har ejet i hvor lang tid, har vi desværre heller ikke kunnet lave enpræcis opgørelse over, hvor store beløbene er. Men i forhold til at vi ikke har regnet noget særlig stortprovenu ind, at vi slet ikke har regnet med, at det her var noget, som vi i udgangspunktet ville beskatte, viljeg sige, at det provenu, vi forventede at få ud af L 23 fra sidste folketingssamling, nu også ender med atblive det provenu, vi får ud af det.Hvis vi ikke havde gjort noget, ville vi ende med at få et større provenu,fordi vi havde beskattet nogen af en gevinst, de ikke havde haft.Kort bemærkningFrank Aaen (EL):Det er mere bare et spørgsmål. Er den problemstilling, som skatteministeren her har gennemgået, og hvornogle efter ministerens opfattelse utilsigtet kan blive beskattet, en problemstilling, man først har opdaget nu,eller var det en problemstilling, man også var klar over under det lovforberedende arbejde i sidste samling,men som man den gang fravalgte at løse på det tidspunkt?Skatteministeren(Kristian

Jensen):

Det var ikke et problem, som vi var klar over under det lovforberedende arbejde. Hvis man kigger på L 23’svedtagelse, vil de af Skatteudvalgets medlemmer, der kan erindre det, huske tilbage på et lovforslag, somvar temmelig kompliceret, og som indeholdt en lang række ændringsforslag, fordi vi undervejs blevpræsenteret for en række forskellige punkter fra branchen om, om man ikke kunne rette til på den eller denmåde for at få gjort det mere præcist, hvad det var, der skulle laves en hullukning af.Det, vi så måtte erkende, var, at det sidste ændringsforslag vi lavede, kom til at fylde for meget.Og eftervedtagelsen blev vi gjort bekendt med, at her var der en problemstilling, som vi så efterfølgende har

25

arbejdet med fra vedtagelsen i februar måned – efter hukommelsen husker jeg, at det var sådan omkringden 12. februar – og frem til nu, hvor vi kan præsentere en løsningsmodel for at sikre, at man ikke bliverbeskattet, medmindre der også er tale om en gevinst.

26