Skatteudvalget 2009-10

SAU Alm.del Bilag 84

Offentligt

j.nr. 09-160386Dato : 17. december 2009

TilFolketingets Skatteudvalg

Hermed sendes kvartalsrapport om den aktuelle situation i SKAT, 3. kvartal2009.

Kristian Jensen

/Karsten Juncher

1. IndledningDenne kvartalsrapport dækker 3. kvartal 2009. Rapporten er en opfølgning påkvartalsrapporten for 2. kvartal 2009, jf. SAU alm. del - Bilag 421 (2008/09).Rapporten er bygget op på samme måde som de seneste rapporter. Således gøresder rede for de kundevendte resultater i 3. kvartal 2009. Herudover beskrivesnogle af de initiativer, som i årene fremover skal bidrage til udviklingen afSKAT.Af de væsentligste kundevendte resultater i 3. kvartal 2009 kan nævnes:Restancerne vedrørende skatter og afgifter og øvrige restancer, 3. kvartal2009 er steget i forhold til 2. kvartal.Forløbet vedrørende den udvidede selvangivelse er sket planmæssigt.Ovennævnte punkter beskrives nærmere i kvartalsrapporten. Herudover indehol-der kvartalsrapporten denne gang blandt andet beskrivelser af SKATs informati-on vedrørende skattereformen, der blev vedtaget i maj.Endvidere kan der være grund til at nævne:Opgaveløsningen i Skatteministeriets koncern har ændret sig markant de senesteår. Det har givet anledning til en række ændringer, som hidtil har været mestsynlige i SKAT. Både den regionale struktur og samspillet og opgavefordelingeni forhold til de centrale enheder er undergået forandringer.Ændringerne kræver konstant fokus på den overordnede koordinering af ministe-riets opgaver. Det drejer sig om strategi- og HR-udvikling, økonomi og styring,sammenhængen mellem lovgivning og drift og kommunikation internt og medomverdenen. Disse funktioner sker primært i samspillet mellem Skatteministeri-ets Departement og SKATs Hovedcenter.For at styrke og smidiggøre denne koordinering sammenlægges Skatteministeri-ets departement og SKATs hovedcenter.Det betyder, at Skatteministeriet fra årsskiftet får én samlet direktion, som aflø-ser de to eksisterende.Direktionens første opgave er at forberede sammenlægningen af enhederne i De-partementet og Hovedcentret. Det er en proces, der kræver involvering af cheferog medarbejdere i enhederne.

22. Kontakten med borgere og virksomheder2.1. Antal sager og sagsbehandlingstiderEn stor del af SKATs produktion består i at sagsbehandle konkrete henvendelserfra borgere og virksomheder. De antalsmæssigt tungeste områder ud over bin-dende svar er de administrative afgørelser vedrørende henholdsvis lønmodtagere,erhvervsdrivende, selskaber, afgifter og moms samt afgørelser vedrørende om-strukturering, omkostningsgodtgørelse og toldområdet.Sagsbehandlingstider afrapporteres for perioden 1. januar til 30. september 2009.SKAT har i denne periode behandlet knap 38.500 henvendelser/sager.Målet vedrørende 90 pct. afsluttede sager indenfor 90 dage blev pr 30. september2009 overholdt i 33.406 af i alt 36.663 sager, dvs. godt 91 pct. blev besvaret in-denfor 90 dage.Som nævnt i kvartalsrapporten for 2. kvartal 2009, jf. SAU alm. del - Bilag 421(2008/09) har SKATs Interne Revision offentliggjort en rapport, der indicerer, atder kan være fejl og mangler ved opgørelsen af sagsbehandlingstiden for de ad-ministrative afgørelser. SKAT har udsendt en forbedret vejledning på området.Ligeledes er der igangsat et projekt, som skal sikre en forbedret IT-understøttelseved opgørelse af sagsbehandlingstider. Det forventes implementeret primo 2010.Bindende svarDer er i alt afsluttet 3.640 bindende svar/sager pr 30. september 2009. Heraf ergodt 92 pct. afsluttet indenfor den overordnede 90-dages frist.I 3. kvartal 2009 har Skatterådet behandlet 5 ud af 59 anmodningerne om bin-dende svar indenfor 3 måneder, svarende til at 8 pct. af sagerne er behandlet in-denfor 3 måneder.Årsagen til, at der i 3. kvartal 2009 er afgjort langt færre sager indenfor 3 måne-der i forhold til de tidligere kvartaler er blandt andet, at der ikke blev afholdtSkatterådsmøde i juli 2009 på grund af sommerferie. Da Skatterådet således i 3.kvartal 2009 alene har afholdt 2 møder, har det for visse sager betydet en længe-re sagsbehandlingstid.Det skal i øvrigt bemærkes, at det i 2009 har vist sig vanskeligt at overholdesagsbehandlingsfristen i skatterådssagerne. Årsagerne hertil er flere. For det før-ste er de sager, der forelægges for Skatterådet, blevet mere komplicerede ogkomplekse. For det andet har Skatterådet i de første 3 kvartaler af 2009, i mod-

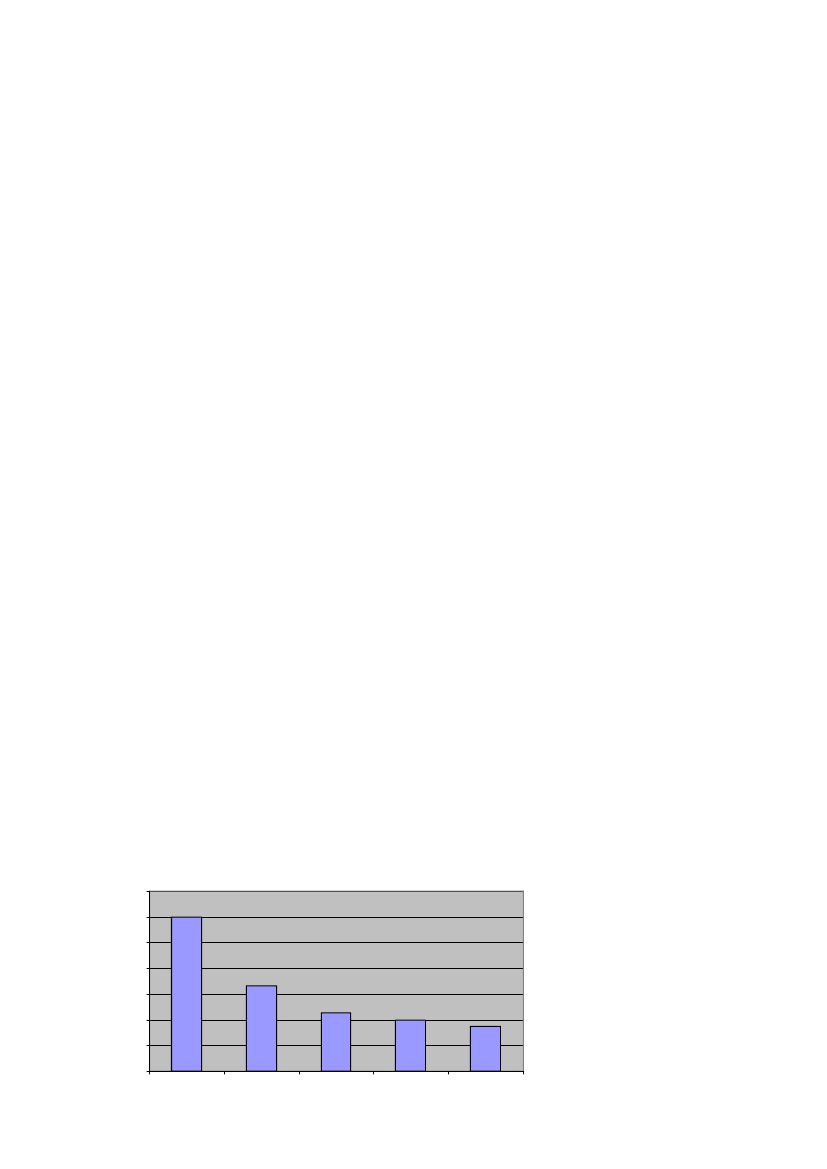

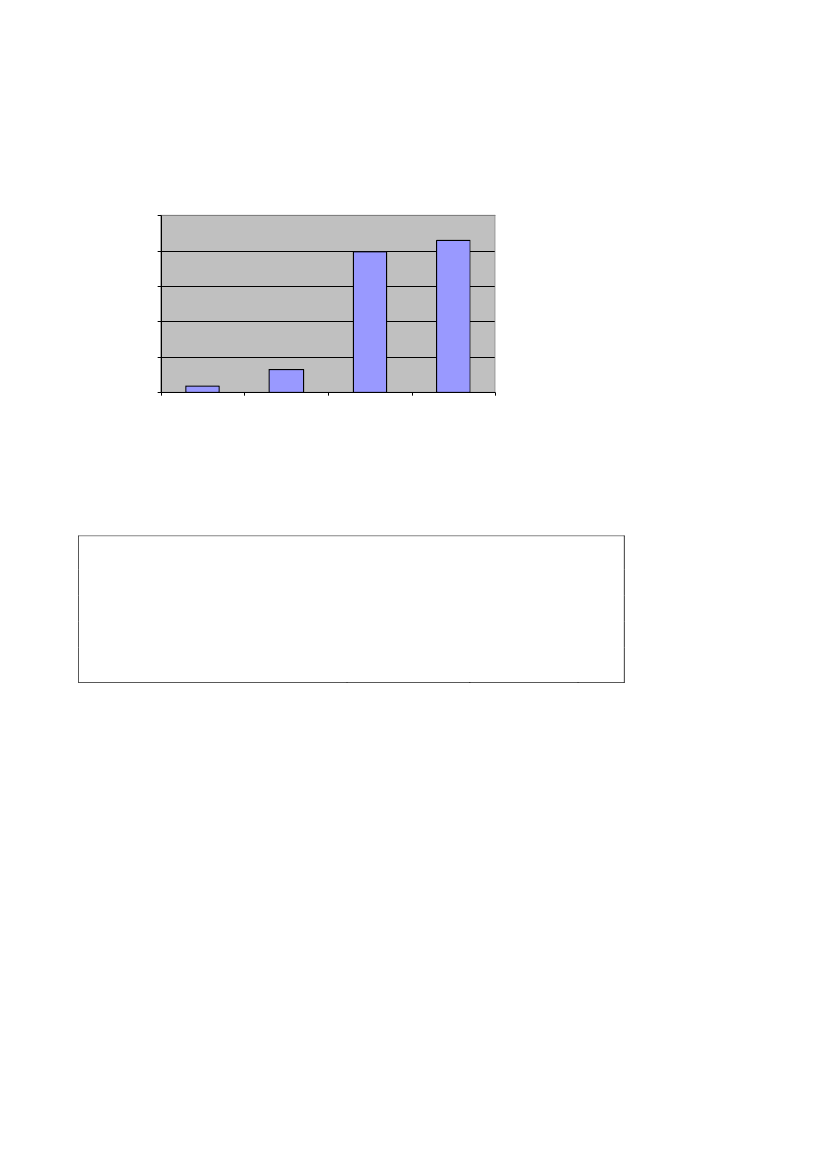

3sætning til de tidligere år, ikke behandlet såkaldte ”massesager”, det vil sige enstor mængde sager med en nogenlunde ensartet problemstilling.Med henblik på at forbedre afslutningsprocenterne i skatterådssagerne har SKATigangsat en analyse af området. Analysen skal dels danne afsæt for justeredesagsbehandlingsmål i 2010, dels være afsæt for fremadrettede og konstruktivetiltag til optimering af sagsbehandlingsprocessen. Der vil i de kommende kvar-talsrapporter blive redegjort for analysen og de tiltag, der sættes i gang på områ-det.Det er målsætningen, at ukomplicerede, fuldt oplyste anmodninger om bindendesvar skal være besvaret inden for 30 dage fra modtagelsen af det korrekte gebyr.Hver anmodning registreres i forbindelse med visiteringen efter sagens komplek-sitet.Der er i alt afsluttet 443 ukomplicerede, fuldt oplyste sager pr 30. september2009 med en målopfyldelse på 97,83 pct. inden for 30 dage, mens 99,82 pct. erafsluttet indenfor 2 måneder.2.2. AnkenævnSkatteankenævnSagsantal opgøres pr. klage – uanset antal indkomstår og antal sagsemner.BeholdningDen 1. januar 2009 var der en beholdning i skatteankenævnene på ca. 2.000 sa-ger. Den 30. september 2009 var beholdningen på ca. 1.750 sager.Nedenstående figur 1 viser udviklingen i skatteankenævnenes beholdning af sa-ger.Figur 1Beholdningsstørrelse i skatteankenævnene700060005000Antal klager*

400030002000100001/1 20061/1 20071/1 20081/1 200930/9 2009

*) Beholdningsstørrelser før 1/1 2008 er opgjort pr. indkomstår, m en eromregnet til antal klager ved at benytte om regningsfaktoren 1,63 indkomstårpr. klage (omregningsforholdet på beholdningen 1/1 2008)

4

Tilgangen af sagerI perioden 1. januar til 30. september 2009 har der været en tilgang af sager på1.555, fordelt med 556 sager i 1. kvartal, 485 sager i 2. kvartal og 514 sager i 3.kvartal.I nedenstående tabel 1 er medtaget tilgangen af sager i skatteankenævnene i peri-oden 1. januar til 30. september i årene 2005-2009:Tabel 1Tilgang i skatteankenævnene i perioden 2005-2009:1/1–30/92005.Antal klager5.596*1/1-30/920062.406*1/1-30/920071.949*1/1-30/920081.9351/1-30/920091.555

*) Størrelser for tilgang før 1/1 2008 er opgjort pr. indkomstår, men er omregnet til antalklager ved at benytte omregningsfaktoren 1,63 indkomstår pr. klage (omregningsforholdet påbeholdningen pr. 1/1 2008).

De 1.555 sager, skatteankenævnene har modtaget fra 1. januar til 30. september2009, fordeler sig på hovedområder således:Tabel 2.Tilgang fordelt på hovedområder:AndelSkatteansættelsenGenoptagelse af et skatteankenævns tidl. afg.Bindende svarSKATs afslag på genoptagelseForskudsopgørelseSkatteberegningØvrigeI altHovedområde1/1-30/9 200975,4 pct.7,9 pct.6,2 pct.5,0 pct.2,5 pct.1,5 pct.1,5 pct.100,0 pct.Andel200879,1 pct.5,5 pct.4,8 pct.6,5 pct.0,6 pct.1,5 pct.2,0 pct.100,0 pct.

Afgangen af sagerSkatteankenævnene har i perioden 1. januar til 30. september 2009 afsluttet1.789 sager, fordelt med 678 sager i 1. kvartal, 726 sager i 2. kvartal og 385 sa-ger i 3. kvartal.

5Af de afsluttede sager er 171 tilbagekaldt, og 1.618 er afgjort af nævnene. Forde-lingen af udfaldet af de sager, som er afgjort af nævnene, fremgår af nedenståen-de tabel 3.Tabel 3Procentfordeling af udfaldet af sagerne i skatteankenævnene:1/1-30/9200925 pct.20 pct.48 pct.1 pct.6 pct.100 pct.

Fuldt medholdDelvist medholdStadfæstelseSkærpelseAnden afgørelse*Afgjorte sager i alt

200518 pct.21 pct.55 pct.2 pct.4 pct.100 pct.

2006**17 pct.20 pct.57 pct.2 pct.4 pct.100 pct.

200717 pct.22 pct.55 pct.1 pct.5 pct.100 pct.

200818 pct.25 pct.51 pct.2 pct.4 pct.100 pct.

*) Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.**) I 2006 kom der nye nævn pr. 1/7. Procentsatserne i 2006 er på baggrund af alle sager, derer afgjort i 2006.

De afsluttede sager inddeles i skatteankenævnene i 26 emnegrupper. De 10 stør-ste af disse emnegrupper – for sager afsluttet i perioden 1. januar til 30. septem-ber 2009 – har været:Tabel 4:De 10 største emnegrupper (1/1-30/9 2009):Emnegruppe1. Projekter (typisk kommandititselskabsprojekter)2. Diverse forhold vedr. erhvervsdrivende3. Diverse lønmodtagerforhold4. Ejendomsavancebeskatningsloven5. Skattepligtige indtægter6. Ligningsmæssige fradrag7. Rejse- og befordringsgodtgørelse8. Dobbeltbeskatning og udland i øvrigt9. Driftsomkostninger10. Skøn – tilsidesættelse af regnskabsgrundlag/privatforbrugAndel afafsluttede sager21,0 pct.8,5 pct.8,0 pct.7,8 pct.6,5 pct.5,3 pct.5,2 pct.4,2 pct.3,8 pct.3,7 pct.

Tilgang og afgang i skatteankenævnene i årene 2005-2008 samt perioden 1. ja-nuar til 30. september 2009 fremgår af nedenstående figur 2.

6Figur 2

Tilgang og afgang i skatteankenævnene800060004000

Antal klager*

20000-2000-4000-6000-8000-1000020052006200720081/1-30/92009TilgangAfgang

*) Tilgang og afgang før 1/1 2008 er opgjort pr. indkom står, m en erom regnet til antal klager ved at benytte om regningsfaktoren 1,63indkom står pr. klage (om regningsforholdet på behold-ningen 1/1 2008)

VurderingsankenævnOplysningerne vedrørende sager i vurderingsankenævnene er opdelt i to hoved-afsnit. ”Ordinære” vurderingssager dækker over alle sagstyper med undtagelse afsager vedrørende fradrag for forbedringer i grundværdi (FFF-sager), som oplysessærskilt.”Ordinære” vurderingssagerBeholdningDen 1. januar 2009 var der en beholdning af sager i vurderingsankenævnene påca. 19.800 sager1. Den 30. september 2009 var beholdningen på ca. 21.500 sager.Nedenstående figur 3 viser udviklingen i vurderingsankenævnenes beholdning afsager.

Beholdningen er reguleret med ca. -300 sager i forhold til den oplyste beholdning pr. 31/122008.

1

7

Figur 3Beholdningsstørrelse i vurderingsankenævnene2500020000Antal sager

1500010000500001/1 20071/1 20081/1 200930/9 2009

Beholdningen pr. 30. september 2009 fordeler sig på følgende vurderingsår:Tabel 5Fordeling af beholdningen 30/9 2009 på vurderingsår:Vurderingsår 2008Vurderingsår 2007Vurderingsår 2006Andre vurderingsårCa.Ca.Ca.Ca.6.250 sager13.950 sager1.150 sager150 sager

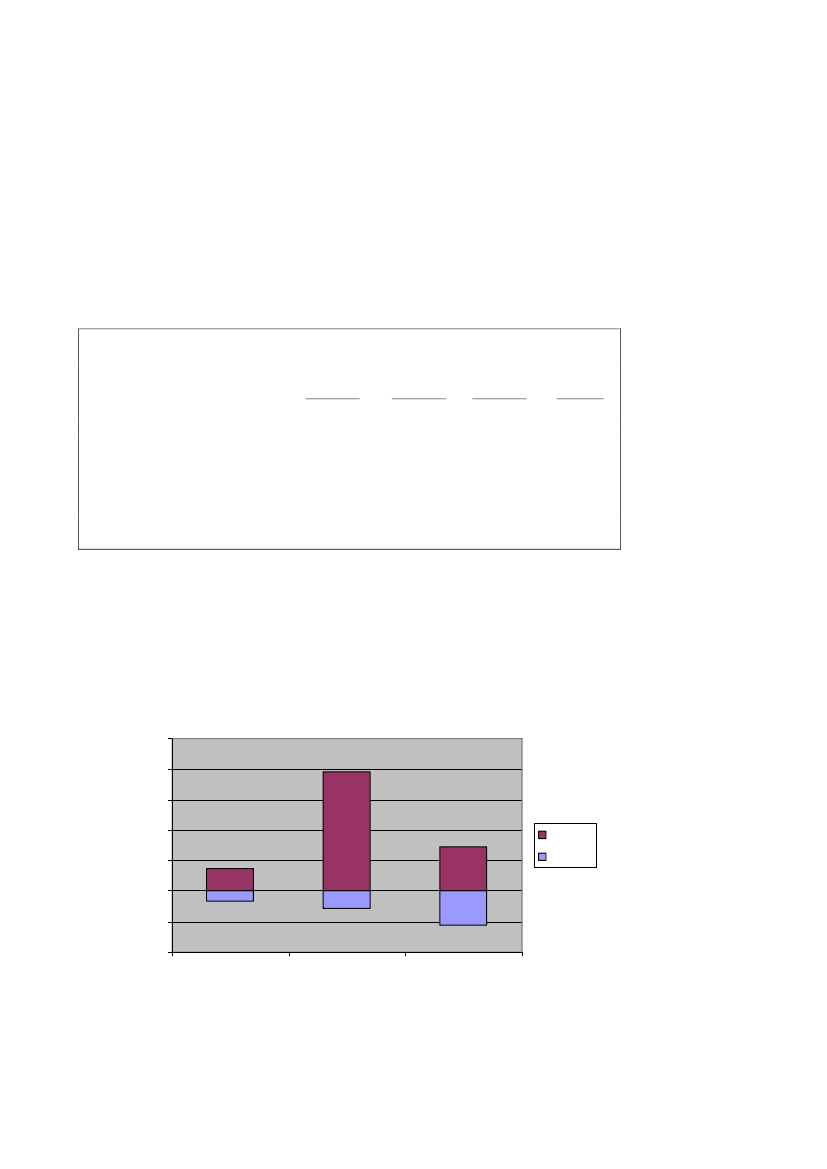

Tilgangen af sagerI perioden 1. januar til 30. september 2009 har der været en tilgang af sager på7.172 fordelt med 1.098 sager i 1. kvartal, 1.872 sager i 2. kvartal og 4.202 sageri 3. kvartal.Af tilgangen vedrører godt 700 sager 2007-vurderingen, mens godt 6.300 vedrø-rer 2008-vurderingen. Der forventes også i 4. kvartal en del klager over 2008-vurderingen.Afgangen af sagerVurderingsankenævnene har i perioden 1. januar til 30. september 2009 afsluttet5.529 sager, fordelt med 1.830 sager i 1. kvartal, 1.993 sager i 2. kvartal og 1.706sager i 3. kvartal. Til sammenligning blev der i perioden 1. januar til 30. septem-ber 2008 afsluttet 1.720 sager. Nedenfor, under afsnittet om klager over 2007-vurderingen, redegøres der nærmere for etableringen af midlertidige sekretariater

8med dertilhørende ekstra ressourcer, som behandler disse sager. Der er, som be-skrevet, kommet øget fokus på opgaven som følge af den store tilgang af klage-sager.Af de afsluttede sager i vurderingsankenævnene er 577 tilbagekaldt, og 4.952 erafgjort af nævnene. Fordelingen af udfaldet af de sager, som er afgjort af nævne-ne, fremgår af nedenstående tabel 6.Tabel 6Procentfordeling af udfaldet af sagerne i vurderingsankenævnene:20061/7-31/12Fuldt eller delvist medholdStadfæstetSkærpelseAnden afgørelse*Afgjorte sager i alt32 pct.31 pct.14 pct.23 pct.100 pct.20071/1-31/1243 pct.42 pct.4 pct.11 pct.100 pct.20081/1-31/1242 pct.43 pct.4 pct.11 pct.100 pct.20091/1-30/951 pct.37 pct.1 pct.11 pct.100 pct.

* Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.

Tilgang og afgang i vurderingsankenævnene i årene 2007, 2008 og perioden 1.januar til 30. september 2009 fremgår af nedenstående figur 4:Figur 4Tilgang og afgang i vurderingsankenævnene250002000015000

Antal sager

1000050000-5000-10000200720081/1-30/9 2009

TilgangAfgang

9Klager over 2007-vurderingenSom anført i kvartalsrapporten for 2. kvartal 2009, jf. SAU alm. del - Bilag 421(2008/09) har vurderingsankenævnene modtaget en ekstraordinær stor tilgang afklager over 2007-vurderingen. Medio april 2009 blev der etableret tre midlertidi-ge ankenævnssekretariater med tilsammen 56 årsværk, som alene har til opgaveat forberede 2007-sager til vurderingsankenævnene. De øvrige ankenævnssekre-tariater vil herefter koncentrere sig om behandling af klager over andre vurderin-ger end 2007-vurderingen og FFF-sager.Beholdningen af klager over 2007-vurderingen er faldet fra ca. 18.300 sager pr.1. januar 2009 til ca. 13.950 sager pr. 30. september 2009. Godt 850 af de afslut-tede 2007-sager er blevet sekretariatsbehandlet i de nye midlertidige ankenævns-sekretariater.Der er i perioden sket besigtigelse af ejendommen i gennemsnitligt 38 pct. af deafsluttede sager i vurderingsankenævnene. Dette er en nedgang i forhold til tidli-gere, hvilket formentlig skyldes, at klager over vurderinger af ejerboligerer, imodsætning til erhvervsejendomme, ofte er mere ensartede sager (rækkehuse,ejerlejligheder og grundværdiområder).Sager vedrørende fradrag for forbedringer i grundværdi (FFF-sager)Den 30. september 2009 var beholdningen af FFF-sager ca. 4.600 (opgjort påantal ejendomsnumre). Beholdningen fordeler sig på ”Bolig- og andelsboligfor-eninger” og ”Udstykninger i private parceller” således:Bolig- og andelsboligforeninger:Udstykninger i private parceller:Ca. 2.700 sager.Ca. 1.900 sager2

Opgjort på ejendomsnumre har der i perioden 1. januar til 30. september 2009været en tilgang af FFF-sager på ca. 800 (ca. 660 sager vedrørende bolig- ogandelsboligforeninger og ca. 140 udstykningssager2) og en afgang på ca. 300 (ca.70 sager vedrørende bolig- og andelsboligforeninger og ca. 230 udstykningssa-ger2).Som nævnt i kvartalsrapporten vedrørende 2. kvartal, SAU alm. del - Bilag 421(2008/09), bliver opgaven med at få løst FFF-sagerne i øjeblikket prioriteret højt.

Tidligere er antal sager vedrørende udstykninger i private parceller oplyst som antal udstyknin-ger, og opgjort på denne måde, er beholdningen af disse sager den 30. september 2009 godt 100udstykningsområder, mens tilgangen og afgangen i perioden 1. januar til 30. september 2009 harværet henholdsvis 14 og 16 udstykningsområder.

2

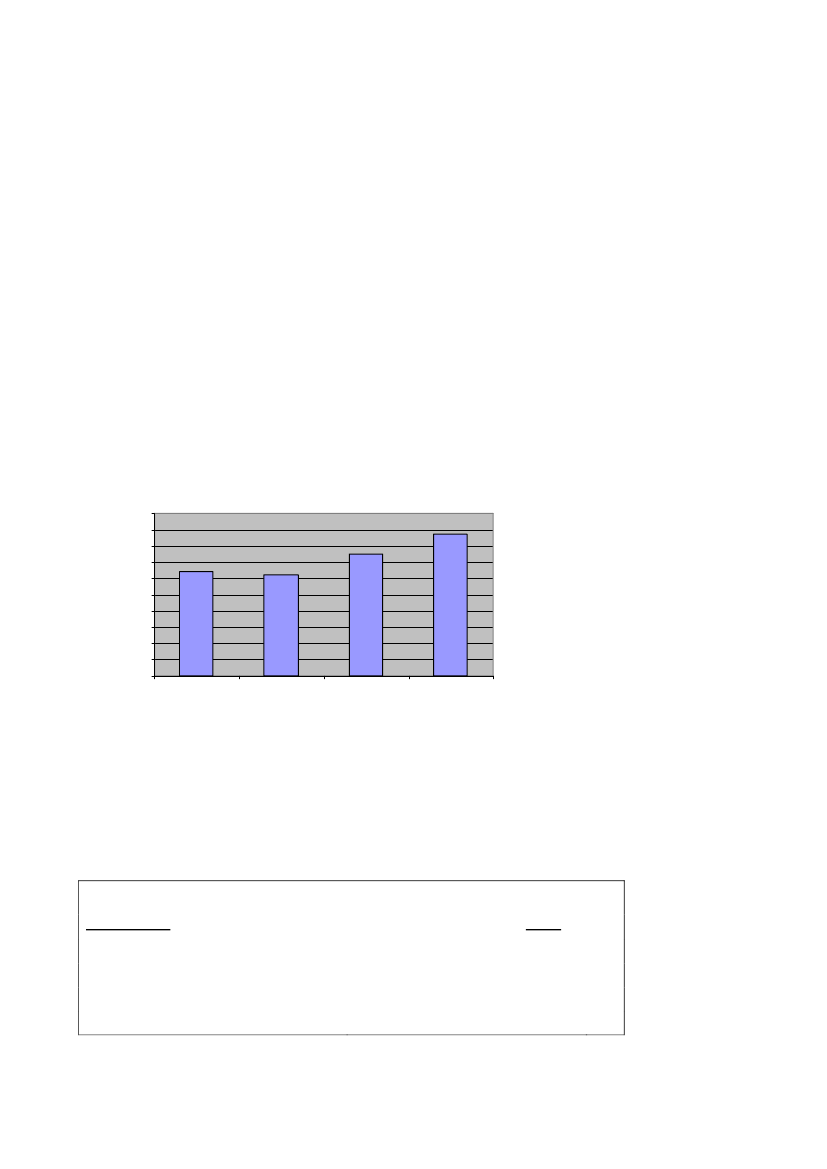

10Praksis på en del områder er efterhånden fastlagt, idet Landsskatteretten i foråret2009 har afsagt et antal kendelser vedrørende denne sagstype, og der er kommeten dom fra Vestre Landsret. Der er desuden iværksæt undervisningsaktiviteter påområdet, ligesom der er etableret et tæt samarbejde mellem sekretariaterne. Deter således forventningen, at der fremover vil blive afsluttet et større antal sagerend hidtil.MotorankenævnBeholdningen af sagerDen 1. januar 2009 var der en beholdning af sager i motorankenævnene på ca.750. Den 30. september 2009 var beholdningen på ca. 850 sager.Nedenstående figur 5 viser udviklingen i motorankenævnenes beholdning.Figur 5Beholdningsstørrelse i motorankenævnene100090080070060050040030020010001/1 20071/1 20081/1 200930/9 2009

Tilgangen af sagerI perioden 1. januar til 30. september 2009 har der været en tilgang af sager imotorankenævnene på 883, fordelt med 301 i 1. kvartal, 239 i 2. kvartal og 343 i3. kvartal. Tilgangen fordeler sig på hovedområder således.Tabel 7Tilgangen fordelt på hovedområder:HovedområdeSager vedrørende importerede køretøjerSager vedrørende eksporterede køretøjerSager vedrørende omregistreringI altAndel72,0 pct.25,3 pct.2,7 pct.100 pct.

Antal klager

11Afgangen af sagerMotorankenævnene har i perioden 1. januar til 30. september 2009 afsluttet 745sager, fordelt med 288 sager i 1. kvartal, 260 sager i 2. kvartal og 197 sager i 3.kvartal.Af de 745 afsluttede sager i perioden 1. januar til 30. september 2009 er 72 tilba-gekaldt, og 673 er afgjort af nævnene. Fordelingen af udfaldet af de sager, somer afgjort af nævnene, fremgår af nedenstående tabel 8.Tabel 8Procentfordeling af udfaldet af sagerne i motorankenævnene:20061/4-31/12Fuldt eller delvist medholdStadfæstetSkærpelseAnden afgørelse*Afgjorte sager i alt57 pct.36 pct.7 pct.0 pct.100 pct.20071/1-31/1264 pct.34 pct.1 pct.1 pct.100 pct.20081/1-31/1256 pct.41 pct.1 pct.2 pct.100 pct.20091/1-30/964 pct.31 pct.2 pct.3 pct.100 pct.

*) Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.

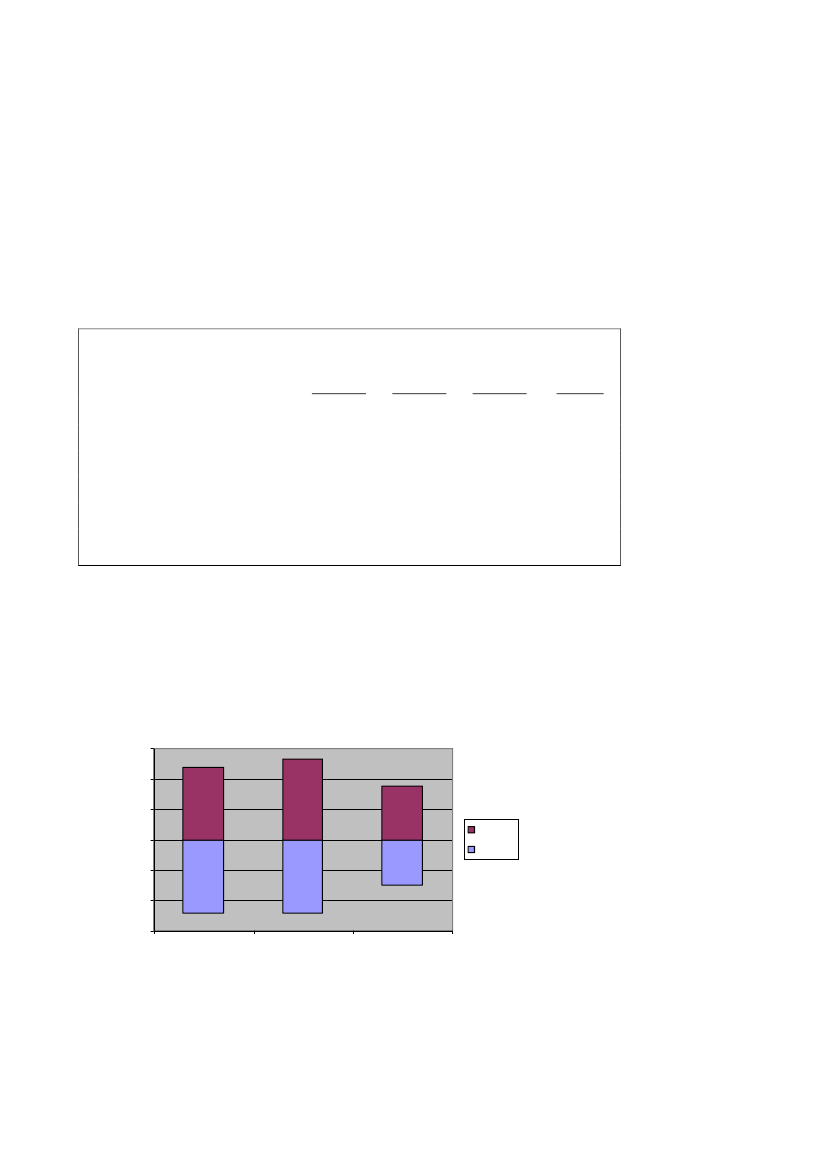

Tilgang og afgang i motorankenævnene i årene 2007, 2008 samt perioden 1. ja-nuar til 30. september 2009 fremgår af nedenstående figur 6.Figur 6Tilgang og afgang i motorankenævnene15001000

Antal klager

500T ilgang0-500-1000-1500200720081/1-30/9 2009Afgang

12Kundetilfredshed 2.3Udviklingen i SKATs kundetilfredshed i 3. kvartal 2009 er illustreret nedenfor itabel 9, for henholdsvis www.skat.dk, e-mail, telefon og TastSelv. Kundetil-fredsheden måles ved en stikprøve, som foretages blandt de borgere, virksomhe-der og rådgivere, der kontakter SKAT. På en skala fra 1 til 5 angiver værdien 1”meget utilfreds” og 5 ”meget tilfreds”.Som det fremgår af tabellen, er der stor stabilitet i tilfredsheden på alle områder i3. kvartal 2008 sammenlignet med 3. kvartal 2009.Tabel 9Gennemsnitligtilfredshed for 3. kvartal 2008 og 2009 for de respektive ka-naler:KanalSkat.dkE-mailTelefonTastSelv3. kvartal 2008 (gns.)3,443,663,893,693. kvartal 2009 (gns.)3,483,613,873,72

2.4 Elektroniske henvendelser og svartiderSKATs mål på årsbasis er at besvare 80 pct. af alle e-mailhenvendelser inden forfem dage. I 3. kvartal i 2009 er i gennemsnit ca. 72 pct. blevet besvaret inden forfem dage. I samme kvartal 2008 blev der i gennemsnit besvaret ca. 78 pct. indenfor 5 dage.SKAT modtog i 3. kvartal 2009 i alt 74.645 elektroniske henvendelser (e-mail ogfax), mod 75.509 henvendelser i samme kvartal 2008.Der er sket et fald i andelen af rettidige besvarelser henover 2009 (henholdsvis79 pct., 76 pct. og 72 pct. i 1., 2. og 3. kvartal). Endvidere ligger andelen af retti-dige besvarelser lavere i 3. kvartal 2009 end i 3. kvartal 2008. Dette er ikke til-fredsstillende.Der er to forhold, som udgør hovedårsagen til faldet i andelen af rettidige besva-relser:Det ene af de to kundecentre (kundecentrene står for den overvejende del af be-svarelserne) har pr. 1. juli 2009 gennemført en omfattende omstrukturering –netop med henblik på en bedre opgavevaretagelse på bl.a. dette område. Nogetsådant vil altid belaste opgavevaretagelsen i den tid, det står på.

13Der har været usædvanligt mange henvendelser til betalingscentret. Mange afdisse sager kræver en egentlig sagsbehandling og har derfor ikke kunnet lukkesinden for fristen.SKAT vil følge udviklingen nøje.2.5 Den udvidede selvangivelse (selvangivelse for erhvervsdrivende mv.)Forløbet vedrørende den udvidede selvangivelse er sket efter planen. I marts2009 blev der udsendt godt 550.000 udvidede selvangivelser til erhvervsdrivendemv. Med undtagelse af personer med udenlandsk indkomst, kan denne person-gruppe på linie med almindelige skatteydere anvende TastSelv. I 2009 skete derigen en stigning i digitaliseringsgraden for borgere med udvidet selvangivelse.Antallet af digitale brugere i 2009 er steget med 8,9 procentpoint i forhold til2008 og er nu oppe på 73 pct.Som følge af skattereformen bliver kredsen af personer med en udvidet selvangi-velse, der kan anvende TastSelv, udvidet, idet personer med udenlandske kapital-indkomster fra næste år også kan anvende TastSelv.2.6 MomsFra første januar 2009 indførte SKAT nye procedurer i forbindelse med elektro-nisk momsangivelse, hvilket bl.a. indebærer, at SKAT ikke længere sender pa-pir-girokort ud i forbindelse med dannelse af indberetningsperioderne. Indberet-ningsperioder er de perioder, som virksomhederne skal indberette for (månedlig,kvartalsvis eller halvårlig).Tidligere blev der sendt papirgirokort ud, når perioderne blev åbnet. Nu bliverder i stedet sendt en e-mail til de, der har registreret en e-mail-adresse i TastSelvog et brev til de øvrige.Alle virksomheder er tilmeldt TastSelv Erhverv og opfordres til at indberetteelektronisk. Den første elektroniske indberetning efter indførelsen af de nye pro-cedurer fandt sted i juni 2009 og vedrørte månedsangivere. Kvartalsangivere oghalvårsangivere skulle første gang indberette digitalt i henholdsvis juni og sep-tember 2009Der vil i slutningen af 2009 blive iværksat en særlig indsats for at øge digitalise-ringsgraden i 2010. Således vil et aktuelt kendskab til virksomheder og brancher,som ikke indberetter digitalt, danne udgangspunkt for en kampagne, som skaløge digitaliseringsgraden. Der arbejdes i øjeblikket på en konkretisering af kam-pagnens indhold, form og volumen.

14For de virksomheder, der ikke kan indberette elektronisk, er der oprettet en sær-lig tjeneste på telefonen, hvor virksomhederne kan bestille et girokort.2.7 Vejledning og kontrol, Indsatswww.skat.dk/skattereformenSkattereformen blev vedtaget i maj, og de nye regler vil påvirke alle borgere ogvirksomheder i løbet af kort tid. Mange nye regler kræver god information. Vedskattereformens vedtagelse udarbejdede SKAT derfor en række spørgsmål-svar,som ligger på skat.dk/skattereform. Her kan såvel borgere som virksomheder fåsvar på de fleste almindelige spørgsmål, der har med de nye regler at gøre.Hjemmesiden bliver løbende udbygget, så den svarer til efterspørgslen fra borge-re og virksomheder. Siden skal også samle alle nyhedsbreve og pje-cer/vejledninger, der bliver publiceret med relation til skattereformen.SKAT vil sikre en bred informationskampagne, således at der bliver informeretom reformen og de virkninger, den har for borgere og virksomheder. Det mestsynlige indslag for skattereformen er en annonce-, outdoor- og online-kampagne,der kører primo november i forbindelse med forskudsopgørelsen for 2010.Visuelt er kampagnen sammensat af store, let genkendelige SKAT-gule fladermed korte, enkle tekster. Budskaberne er meget enkle, humoristiske og med tek-ster i øjenhøjde, så de skaber opmærksomhed om skattereformen, og trækker deninteresserede læser ind på skat.dk/skattereformen. De komplekse elementer bli-ver foldet ud på hjemmesiden.I forhold til virksomhedsdelen af skattereformen vil SKAT lave en mindre an-nonce- og outdoorkampagne med mere målrettede, emneafgrænsede tiltag. Somudgangspunkt forventes denne del af kampagnen at blive afviklet januar 2010.Landsdækkende indsatsprojekterOnlineauktioner og digitale markedspladserPå internettet kan den handel, der foregår, opdeles i 3 hovedsegmenter, nemlighandel mellem virksomheder (Business to Business), handel fra virksomheder tilforbrugere (Business to Consumer), og handel mellem private borgere (Consu-mer to Consumer).Ved handelen mellem private borgere omsættes der årligt for ca. 50 mia. kr.Denne handel sker på egentlige online auktioner, hvor et ”auktionshus” agerermellemmand, samt på digitale markedspladser ved indrykning af annoncerne påen digital markedsplatform.

15Den rene handel mellem private er uinteressant for SKAT. Problemet for SKATer, at der gemmer sig mange erhvervsdrivende bag disse ”private” auktioner ogannoncer på internettet. En del af de erhvervsdrivende er registrerede, men der errisiko for manglende angivelse af omsætning fra internethandlen. Endvidere fin-des personer, som foretager erhvervsmæssig omsætning af varer på internettet,men som er uregistrerede.Der er derfor etableret et projekt, som er første led i indsatsen overfor de mestbenyttede online auktionshuse og digitale markedspladser. Benyttelsesstatistikfindes påwww.fdim.dk(Foreningen af danske interaktive medier). SKAT vil ide kommende år løbende anmode om Skatterådets tilladelse til at indhente datahos de største udbydere af digitale markedspladser på Internettet.SKAT har i 2008 og indtil 30. juni 2009 gennemført et projekt overfor brugere afen af disse større markedspladser. Målet har været at afdække, om der i nethand-len foregår handel, som ikke overholder gældende skatte- og momsregler.Indsatsen har været rettet mod handlende med omsætning over 50.000 kr. omåret. Indsatsen har omfattet udsendelse af vejledningsbreve til 423 personer, kon-trol af 164 sager samt aktiv presseindsats.Udsendelse af servicebreve har desværre ikke medført en stigning i registrerings-anmeldelser eller angivelse i selvangivelsens overskudsfelter. Dette betyder, atSKAT må forsætte og udvide kontrolindsatsen over for de erhvervsdrivende pådette E-handelsområde.Den egentlige kontrolindsats har resulteret i indkomstændringer samt momsef-terbetalinger på 10,2 mio. kr.Den digitale markedsplads, som SKAT har undersøgt, har desuden efterfølgendeselv medvirket til at informere grundigt om skatte- og afgiftsregler på egenhjemmeside samt udsendt nyhedsbreve til sine kunder med skatte- og afgiftsin-formation. Endvidere er virksomheden begyndt delvist at foretage CPR-validering af de personer, der sælger varer på deres portal, således at både kun-derne og SKAT kan være sikre på at kunne identificere de personer, der står bagvaresalget.Arbejdet med projektet har vist, at det er vanskeligt at skelne mellem salg af pri-vate samlinger og egentligt salg med økonomisk vinding for øje. Modsat har detværet let at foretage indkomstændringer og momsforhøjelser, når der har værettale om salg af nye varer. Desværre har de handlendes opbevaring af stamdatasamt handelsoplysninger i visse tilfælde været mangelfuld.

16

ToldoplagSKAT har i 2008 gennemført et landsdækkende indsatsprojekt vedrørende told-oplag. Projektet havde til formål overfor de 620 virksomheder, som har toldop-lag, at få informeret om reglerne og – om nødvendigt – at få indskærpet en kor-rekt regelefterlevelse. Indsatsen havde endvidere til formål at sikre EUs egneindtægter.Der er tale om relativt kompliceret lovgivning, og tidligere kontroller har vist, atvirksomhederne har svært ved at forstå reglerne.Indsatsprojektet blev startet med udsendelse af en vejledning til alle virksomhe-derne. I den forbindelse blev virksomhederne inviteret til et informationsmødeeller tilbudt et servicebesøg. Den samlede informationskampagne blev positivtmodtaget. Kampagnen har også efterfølgende givet anledning til, at virksomhe-derne har taget kontakt til SKAT for at få uddybet eventuelle tvivlsspørgsmål.Der er foretaget en effektmåling, som viste, at indsatsprojektet har øget det gene-relle kendskab til de materielle og processuelle regler, som vedrører de oftestbenyttede arbejdsgange på et toldoplag. Omvendt viste effektmålingen også, atder var specifikke regler vedrørende sjældent benyttede arbejdsgange, hvorkendskabet til reglerne var faldende.Indsatsen viser derfor, at der er et behov for at genopfriske virksomhedernes vi-den om de økonomiske procedurer (toldoplag, aktiv forædling mv.). Dette blevendvidere bekræftet via de efterfølgende gennemførte regnskabskontroller, hvorder – udover forskellige fejl uden beløbsmæssige konsekvenser – også var regu-leringer i en femtedel af de kontrollerede virksomheder.Den landsdækkende indsats har helt sikkert haft sin berettigelse. Der har været etbehov for at klarlægge reglerne omkring toldoplag over for virksomhederne. Devirksomheder, der har været kontakt til, har i høj grad været positive over forindsatsen. De vil gerne have hjælp og vejledning, og de vil gerne gøre det rigtigtførste gang. Dette er en fordel for både virksomhederne og SKAT.Indsatsen bekræfter således, at indsatsstrategien har en positiv effekt også påtoldområdet, idet en synlig informationskampagne og den efterfølgende kontrol-indsats har medført en generel øget regelefterlevelse. Projektet har givet SKATen lang række erfaringer, som vil være nyttige i fremtidige regionale og lands-dækkende indsatsprojekter, der retter sig imod de økonomiske procedurer påtoldområdet.

172.8 RestancerSKAT står for inddrivelse af al gæld til det offentlige.På finansloven er der fastsat måltal for restanceinddrivelsesopgaven.SKATs måltal på finansloven omfatter henholdsvis et måltal for restancer påskatter og afgifter og et måltal for øvrige restancer.Det første måltal, der er på 9,7 mia. kr. pr. 31. december 2009, omfatter restancervedrørende A-skat, moms, afgifter, selskabsskat m.v. og restancer vedrørendepersonskat og arbejdsmarkedsbidrag samt vægtafgift.Det andet måltal, der er på 14,5 mia. kr. pr. 31. december 2009, omfatter bl.a.underholdsbidrag, forbrugsafgifter, tilbagebetaling af kontanthjælp, bøder, stu-dielån samt sagsomkostninger.SKAT har ikke nået måltallene på finansloven i 2008 hverken for skatter og af-gifter eller for øvrige restancer. I de tidligere kvartalsrapporter, jf. blandt andetrapporten vedrørende 4. kvartal 2008, SAU alm. del – Bilag 211 (2008/09) er derredegjort for de nærmere årsager hertil. SKAT når heller ikke restancemålene for2009.Udviklingen skal ses på baggrund af, at den aktuelle konjunktursituation alleredehar haft og må forventes fortsat at få indflydelse på restanceudviklingen. Allere-de fra medio 2008 har den aktuelle finanskrise og lavkonjunkturerne sat sinemærkbare spor på både borgeres og virksomheders økonomi. Tendensen forven-tes at fortsætte ind i 2010.Restanceudviklingen er og vil således fortsat påvirkes af, at et større antal af re-stanter på person- og virksomhedsområdet i højere grad end tidligere ikke har ogheller ikke fremadrettet vil få en betalingsevne, således at restancerne kan afvik-les. Dette betyder, at SKATs ressourceforbrug til rent sagsbehandlingsmæssigt atforetage sikring af restancerne forøges uden at dette nødvendigvis har afspejletsig i det aktuelle inddrivelsesprovenu.Uanset den nuværende konjunktursituation har SKAT fortsat stort fokus på ind-drivelsesområdet, og SKAT har iværksat og vil iværksætte en række konkreteinitiativer til ensretning og effektivisering af inddrivelsesopgaven, jf. kvartals-rapporten for 2. kvartal 2009, SAU alm. del - Bilag 421 (2008/09).

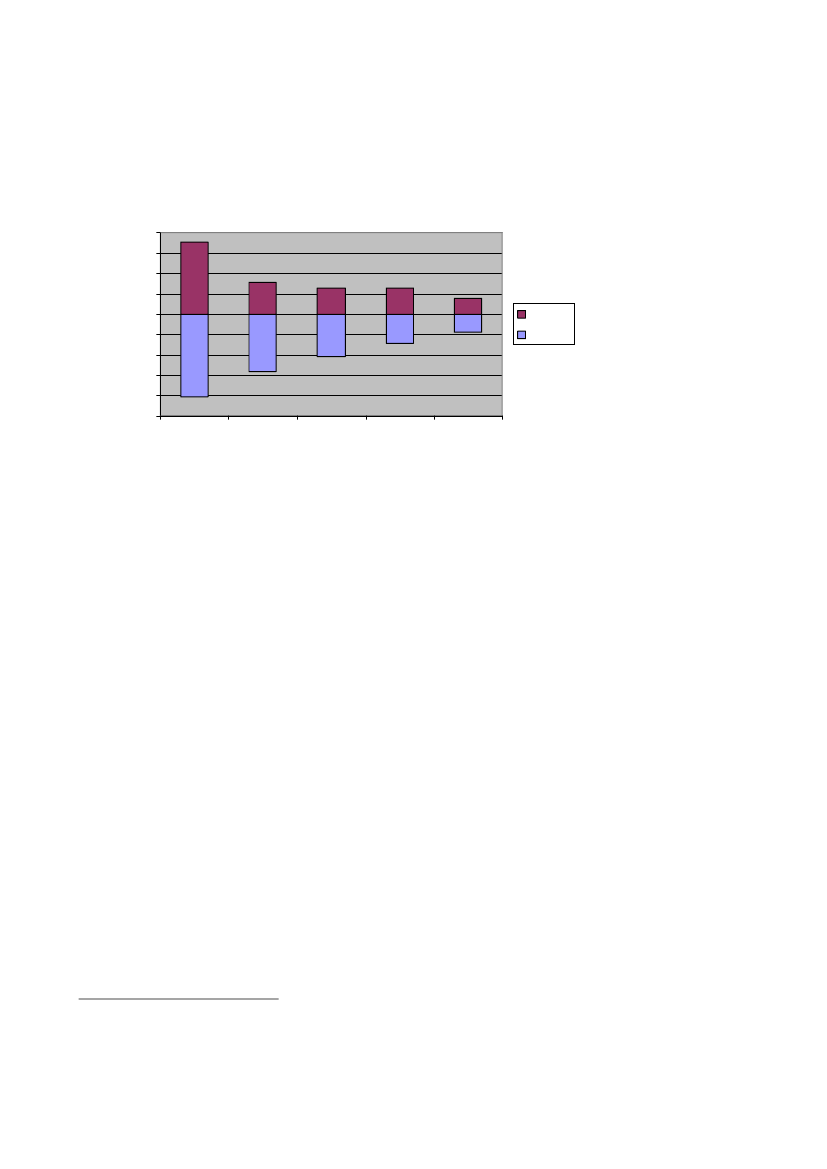

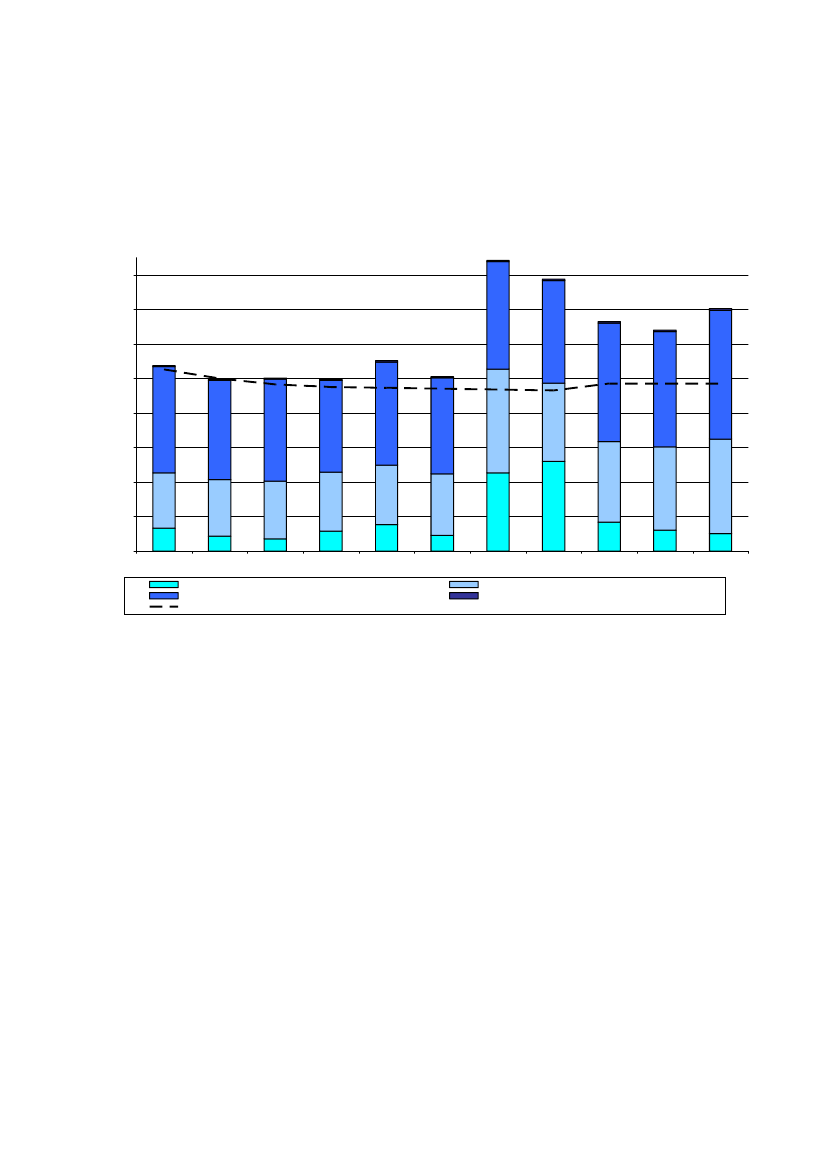

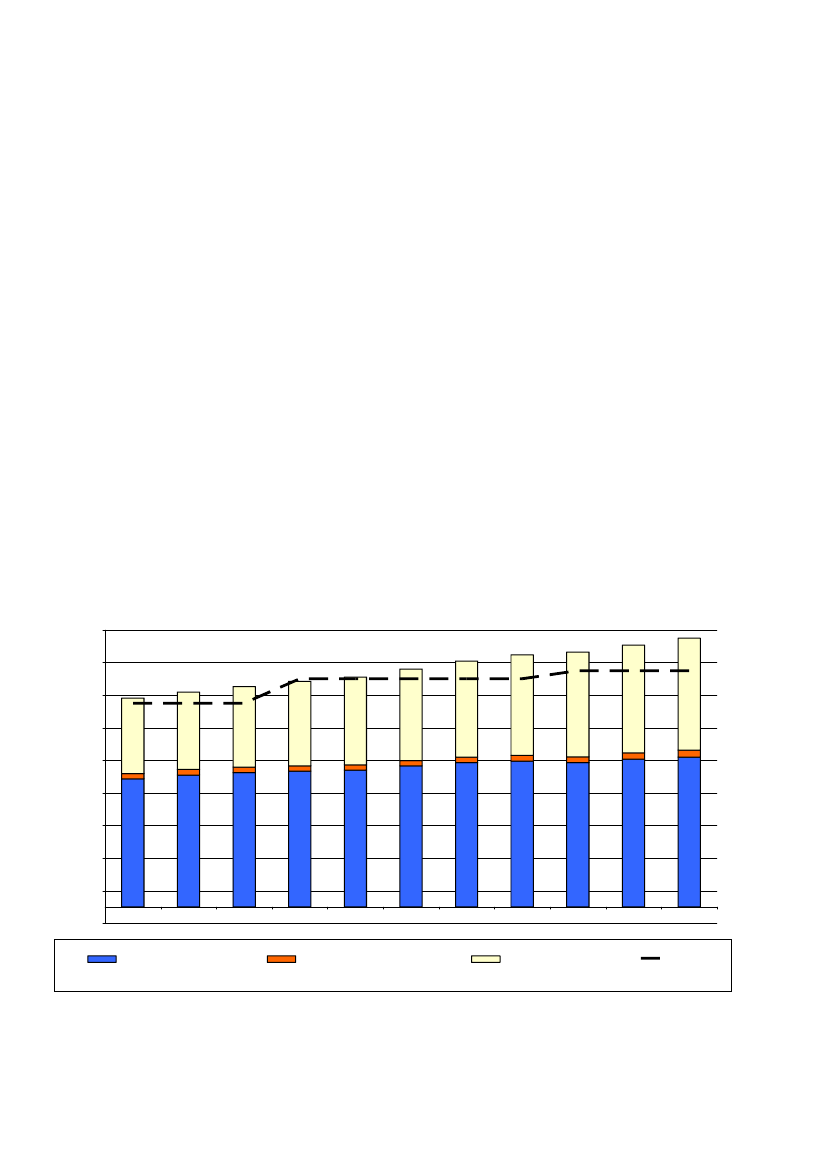

18Et af de områder, hvor SKAT har øget intensiteten, er ved brug af inddrivelses-værktøjet lønindeholdelse. Mulighederne herfor er forbedret ved en lovændringmedio 2008.Lønindeholdelse er i dag en integreret del af eIndkomst, som gør lønindeholdelsetil en langt mere smidig og automatiseret proces end tidligere. Dette er en af år-sagerne til, at SKAT stræber efter en overordnet målsætning om, at alle borgere,der har en betalingsevne også afvikler på deres restancer enten ved aftale ellerlønindeholdelse.I de første tre kvartaler 2008 var der i gennemsnit pr. måned 44.310 personermed lønindeholdelse. Det samlede lønindeholdelsesbeløb for de tre kvartalerudgjorde ca. 418 mio. kr.I de første tre kvartaler 2009 var der i gennemsnit pr. måned ca. 56.370 personermed lønindeholdelse. Det samlede lønindeholdelsesbeløb for de tre kvartalerudgjorde ca. 614 mio. kr.For så vidt angår de første tre kvartaler af henholdsvis 2008 og 2009 er der såle-des sket en stigning i antallet af personer med lønindeholdelse på ca. 27 pct. ogen stigning i de indbetalte beløb på ca. 47 pct.Restancer vedrørende skatter og afgifterPå skatte- og afgiftsområdet er den kvartalsvise udvikling i restancerne fra 1.januar 2007 til 30. september 2009 vist i figur 7 og i tabel 10.

19

Figur 7Kvartalsvis udvikling i skatte- og afgiftsrestancer fra 1. januar 2007til 30. september 2009.

Skatter og afgifter 2007-20097816.000

84

14.000

1056.2075.9438894

12.000

6310.000

69626467716.8485.9685.7505.9115.3235.5496.6697.454

Mio. kr.

8.000

6.151

6.006

4.521

6.000

4.000

4.6733.2013.2663.3303.4113.4403.5554.5345.1941.6743. kvt. 084. kvt. 081. kvt. 09

4.823

5.477

2.000

1.328-1. kvt. 07

8692. kvt. 07

7133. kvt. 07

1.1554. kvt. 07

1.5391. kvt. 08

9212. kvt. 08

1.2102. kvt. 09

1.0123. kvt. 09

Afgifter og selskabsskat m.v. (SAP, SSR)B-skat, restskat m.v.Måltal

A-skat, moms m.v. (DR) incl. udenlandske restancerVægtafgift

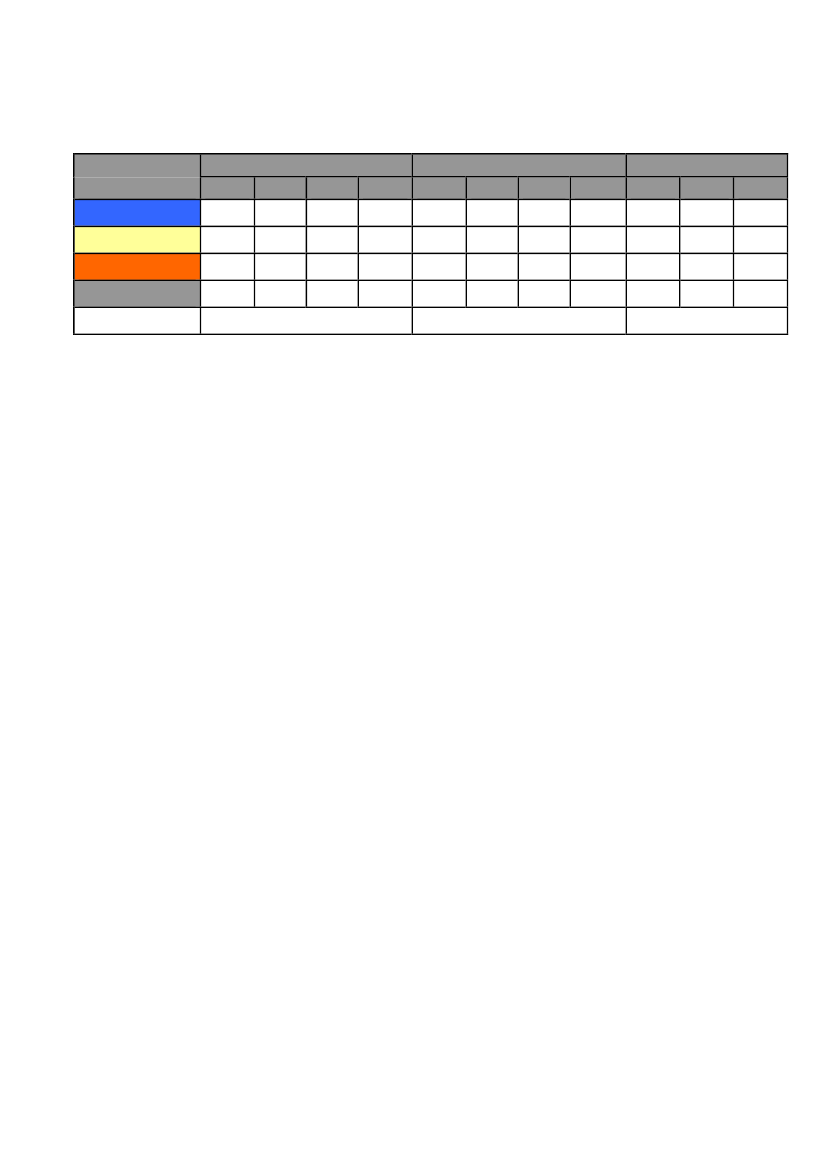

20Tabel 10Udviklingen i Skatter og afgifter 2007-2009 angivet i mio. kroner(løbende priser).20072.kvt. 3.kvt.20082.kvt. 3.kvt.20092.kvt.

1.kvt.Afgifter og sel-skabsskatm.v.1.328(SAP, SSR)A-skat, momsm.v. (DR) incl.Udenlandske3.201restancerB-skat, restskat6.151m.v.Vægtafgift63

4.kvt. 1.kvt.

4.kvt.

1.kvt.

3.kvt.

869

713

1.155 1.539

921

4.534

5.194

1.674

1.210

1.012

3.266 3.3305.750 5.9116264

3.411 3.4405.323 5.9686769

3.5555.54971

6.0066.20778

4.5215.94384

4.6736.84888

4.8236.66994

5.4777.454105

Skatter og afgifter 10.742 9.947 10.018 9.956 11.016 10.096 16.825 15.742 13.283 12.795 14.048Måltal9.5009.3009.700Note: I 2008 har restanceudviklingen blandt andet været særlig påvirket af følgende forhold:For det førstehar SKAT i en større sag foretaget en ansættelsesændring, der har udløst en selskabsskat påca. 3,6 mia. kr. Selskabet har påklaget ansættelsesændringen til Landsskatteretten. Opkrævningen er be-rostillet som følge af anmodning om forhandling med de udenlandske myndigheder, og der er i øvrigt stilletsikkerhed i forbindelse med behandling af den indgivne klage over skatteansættelsen. Beløbet er som følgeheraf udgået af restancemassen ved udgangen af januar måned 2009.For det andethar udviklingen været en følgevirkning af eIndkomstproblematikken, der medførte, at SKATsom konsekvens af indfasningen af eIndkomst suspenderede inddrivelsen af A-skatterestancer i 2008 frajanuar til august 2008. Problematikken har været nævnt i tidligere kvartalsrapporter, ligesom Skatteudvalgethar modtaget en nærmere redegørelse i form af et SKAT-notat sendt til Skatteudvalget, jf. SAU alm. del -Bilag 9 (2008/09).For det tredjeviste en undersøgelse foretaget af SKATs Interne Revision, at resultatopgørelsen pr. 31.december 2007 af inddrivelige skatter og afgifter hvilede på et usikkert grundlag og dermed ikke var til-fredsstillende. Resultat af undersøgelsen resulterede i en rapport, der blev sendt til Skatteudvalget, SAUalm. del - Bilag 26 (2008/09), ligesom Skatteudvalget er særskilt orienteret om status på opfølgningen vednotat af 4. september 2009, SAU alm. del – Bilag 403 (2008/09).

I 3. kvartal 2009 er restancerne for skatter og afgifter på i alt ca. 14,05 mia. kr.,d.v.s. ca. 4,35 mia. kr. over måltallet på 9,7 mia. kr.Da der er sæsonmæssige udsving i restancerne for skatter og afgifter m.v., er detnaturligt at sammenligne tallene fra 3. kvartal 2008 og 3. kvartal 2009. Imidlertidvil en sådan sammenligning ikke give et retvisende billede af restanceudviklin-gen, idet 3. og 4. kvartal 2008 som anført i noten til tabel 10 var påvirket af sær-lige forhold.Fra 2. kvartal til 3. kvartal 2009 steg restancerne med ca. 1,25 mia. kr. Detteskyldes primært en stigning på ca. 654 mio. kr. vedrørende A-skat, moms m.v.

21inklusive udenlandske restancer, og ca. 785 mio. kr. vedrørende B-skat, restskatm.v. Afgifter og selskabsskat m.v. er faldet med ca. 198 mio. kr.For så vidt angårB-skat, restskat m.v.er de kvartalsmæssige udsving påvirket af,at B-skatterne alene opkræves 10 måneder om året (juni og december undtaget),og restskatterne, som udgør mellem 50-55 pct. af disse restancer, som alt overve-jende hovedregel forfalder til betaling i september, oktober og november måned.For så vidt angårafgifter og selskabsskat m.v.er der sket et fald. Udviklingen idisse restancer er i vid udstrækning påvirket af, at selskabsskatterne opkræves inovember. På dette tidspunkt stiger restancerne erfaringsmæssigt for derefter atfalde i 2. og 3. kvartal.RingekampagneSet i lyset af at Folketinget tidligere på året - som konsekvens af den aktuellefinanskrise - vedtog at udskyde fristerne for virksomheders angivelse og betalingaf moms, A-skat og AM-bidrag, vurderer SKAT, at udløbet af de nye frister viløge tilgangen af restancer på virksomhedsområdet. (Betalingsfristudskydelsenskal efter gældende regler gradvist udfases fra september 2009 frem til januar2010, jf. dog nedenfor om finanslovsaftalen for 2010.) SKAT har derfor truffetbeslutning om at iværksætte en ringekampagne, hvis primære fokus er at få virk-somhederne til at angive og betale til tiden. Kun hvor det synes udelukket, vilSKAT vurdere, hvorvidt der kan indgås en kortvarig betalingsaftale med virk-somheden. Ringekampagnen gennemføres kun over for de virksomheder, derikke i forvejen er i restance.Ringekampagnen kombineres med en informationskampagne bestående af an-noncebannere i diverse dagblade / fagblade, radiospots, information på SKATshjemmeside m.v.Ressourcerne til ringekampagnen er udpeget blandt medarbejdere, der er beskæf-tiget med regionale basisopgaver. Herudover er udpeget en tovholder for hverregion, der har det koordinerende og tværgående ansvar. Medarbejderne er ud-dannet i kommunikation og konflikthåndtering samt systemhåndtering og opga-veudførelse. SKAT har således allokeret ressourcer til området for at forebyggeeventuelle konsekvenser af de forlængede kredittider.Finanslovsaftale 2010Eftertilrettelæggelsen af ringekampagnen er der indgåeten finanslovsaftale for 2010 mellem regeringen og Dansk Folkeparti. Som ledheri indgår en forlængelse af kredittider for A-skat og arbejdsmarkedsbidrag,således at,

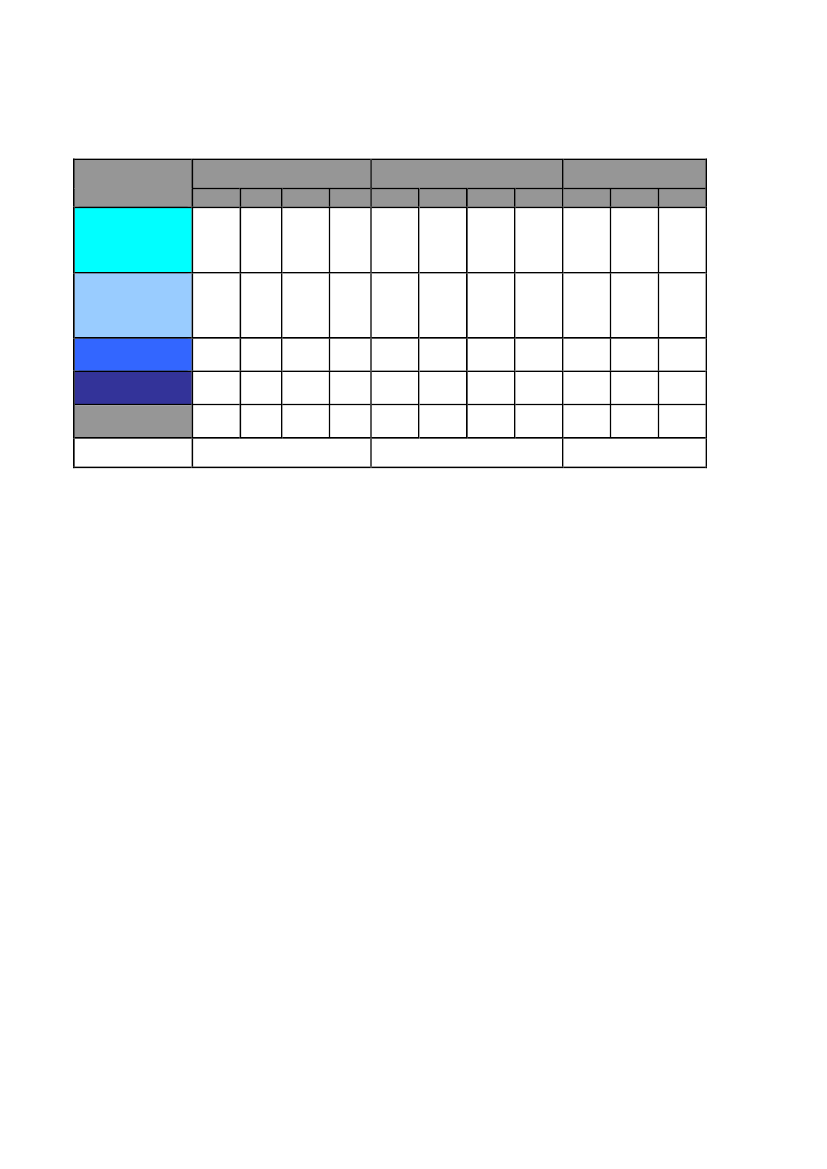

22”Udfasningen af de lempeligere kredittider for A-skat og arbejdsmarkedsbidragudskydes, så kredittiden holdes på det nuværende niveau, dvs. 12 dages længerekredittid for indbetalinger af A-skat og arbejdsmarkedsbidrag end normalt. Ord-ningen udfases i november og december 2010, de forlængede kredittider formomsindbetalinger udfases som tidligere aftalt”.Der er fremsat lovforslag om forlængelsen.SKAT skønner, at beslutningen om ikke at lade moms være omfattet af de nyebetalingsudsættelser kan medføre en øget restancetilvækst for så vidt angårmomskrav. SKAT planlægger som led i den fortsatte tilrettelæggelse af ringe-kampagnen, at tage højde for denne del af finanslovsaftalen for 2010.Øvrige restancerFor så vidt angår det andet måltal på finansloven,øvrige restancer,er den kvar-talsvise udvikling i restancerne fra 1. januar 2007 til 30. september 2009 vist ifigur 8 og tabel 11.Figur 8Kvartalsvis udvikling i Øvrige restancer fra 1. januar 2007 til 30. september2009.Øvrige restancer 2007-200917.000

15.000

13.000

11.000

4.630Mio. kr.9.0003357.000

4.748

4.937

5.192

5.383

5.622

5.891

6.176

6.423

6.619

6.873

344

349

326

326

330

347

358

350

382

420

5.000

7.8573.000

8.095

8.239

8.331

8.394

8.650

8.853

8.936

8.862

9.066

9.196

1.000

(1.000)

1. kvt. 07

2. kvt. 07

3. kvt. 07

4. kvt. 07

1. kvt. 08

2. kvt. 08

3. kvt. 08

4. kvt. 08

1. kvt. 09

2. kvt. 09

3. kvt. 09

Statslige krav (RIS)

Gebyr, retsafgift og andet

Kommunale krav

Måltal

23Tabel 11.Udviklingen i Øvrige restancer perioden 2007-2009 angivet i mio.kroner (løbende priser).20071.kvartalStatslige krav (RIS)7.857Kommunale krav4.630Gebyr, retsafgift ogandetØvrige restancerMåltal33512.8224.74834413.18712.5004.93734913.5255.19232613.8495.38332614.1035.62333014.6025.89134715.0916.17635815.4706.42335015.6356.61938216.06814.5006.87342016.4898.0958.2398.3318.3948.6508.8538.9368.8629.0669.1962. kvartal 3. kvartal4.kvartal1.kvartal20082. kvartal 3. kvartal4. kvartal1..kvartal20092. kvartal3. kvartal

14.000

Note:På finansloven for 2007 står et måltal på 10 mia. kr., men SKAT fik hævet det interne måltal til 12,5 mia.kr. for øvrige restancer i 2007 pga. en ekstraordinær stigning i politiets restancer.

I 3. kvartal 2009 er øvrige restancer på ca. 16,5 mia. kr. Det er ca. 2,0 mia. kr.over måltallet på 14,5 mia. kr.Stigningen i disse restancer fra 3. kvartal 2008 til 3. kvartal 2009 er på ca. 1,4mia. kr. Heraf udgør stigningen på de kommunale restancer godt 1,0 mia. kr., ogdet resterende beløb på ca. 0,4 mia. kr. skyldes primært en stigning i øvrige stats-lige krav (RIS). Fra 2. kvartal 2009 til 3. kvartal 2009, er der sket en samlet stig-ning i de øvrige restancer på ca. 421 mio. kr.Ligesom det er gældende for restancerne vedrørende skatter og afgifter, er udvik-lingen i øvrige restancer påvirket af den aktuelle konjunktursituation, som for-ventes fortsat at få indflydelse på restanceudviklingen.De øvrige restancer består udover kommunale krav og statslige krav (RIS) afgebyrer og afgifter. Det er dog primært stigningen i de kommunale krav, der sæt-ter sit præg på den samlede restanceudvikling vedrørende de øvrige restancer.Kommunale restancerSom nævnt i tidligere kvartalsrapporter fremgik det som et særskilt tema i rege-ringens aftale om kommunernes økonomi for 2009, at regeringen og Kommu-nernes Landsforening (KL) er enige om vigtigheden af en effektiv opgavevareta-gelse af den fælles opkrævnings- og inddrivelsesopgave. Med henblik på at sikreen fortsat hensigtsmæssig varetagelse og organisering blev regeringen og KLenige om at iværksætte en fælles analyse af årsagerne til stigningen i de kommu-nale restancer, der kan skabe grundlag for en forventningsafstemning omkringden fremtidige opgavevaretagelse på inddrivelses- og opkrævningsområdet.

24Det fremgår af aftale om kommunernes økonomi for 2010 af 16. juni 2009:”Plan for nedbringelse af de kommunale restancer.Som opfølgning på økonomiaftalen for 2009 har SKAT og KL i fællesskab ud-arbejdet en analyse af udviklingen i restancerne på det kommunale område. Påbaggrund af analysen er regeringen og KL enige om at mødes i det tidlige efterårfor at drøfte opfølgende initiativer.”Der har været afholdt møde mellem Skatteministeriet og KL. Det er nu nedsat enarbejdsgruppe bestående af repræsentanter fra KL, Skatteministeriet og SKAT,der i samarbejde vil arbejde på implementering af fremadrettede og handlings-orienterede løsninger, som kan medvirke til at vende restanceudviklingen påkommunalkravsområdet indenfor en overskuelig periode.Øvrige statslige krav (RIS)Øvrige statslige restancer inddrives af SKATs inddrivelsescenter og omfatterrestancer fra omkring 600 statsinstitutter, hvoraf kan bl.a. nævnes Økonomisty-relsen, politiet, DSB og DR.Restancerne er fra 2. kvartal 2009 til 3. kvartal 2009 steget med ca. 130 mio. kr.Årsagen til stigningen er især en stigning i oversendelse af krav fra politiet.Som det fremgår af ovenstående er der generelt sket en stigning i restancernebåde for så vidt angår skatter og afgifter samt øvrige restancer. Den nuværendekonjunktursituation, hvor Danmark i høj grad påvirkes af den internationale lav-konjunktur, giver et vanskeligt udgangspunkt for at vende udviklingen inden forkort tid.3. Interne forhold3.1. Personaleforhold, tilgang, afgang, status samt sygefraværNedenstående tabel 12 viser udviklingen i antallet af ansatte mv. i SKAT i 3.kvartal af 2009.Tabel 12Ansatte i SKAT1. Antal ansatte i SKAT(medarbejdere og ledere)2. Antal ansatte med ekstra-ordinær tjenestefrihedPrimo3. kvt. 2009Ca.8.134Ca.280ÅrsværkCa.7.920Ca.270Ultimo3. kvt. 2009Ca.8.036Ca.234ÅrsværkCa.7.825Ca228

1. Tallene er ekskl. elever, vikarer, medarbejdere omfattet af det rummelige arbejdsmarked ogmedarbejdere med ekstraordinær tjenestefrihed.2. Tallene er ekskl. elever, vikarer og medarbejdere omfattet af det rummelige arbejdsmarked.

25Nedenstående tabel 13 viser sygefravær i SKAT i 3. kvartal 2009:Tabel 13BruttosygefraværNettosygefravær2,05 fraværsdage pr. medar-1,28 fraværsdage pr. medar-bejderbejder3. kvartal 2008 i staten1,8 fraværsdage pr. medarbej- 1,1 fraværsdage pr. medarbej-derder3. kvartal 20082,22 fraværsdage pr. medar-1,39 fraværsdage pr. medar-bejderbejderBruttosygefraværet svarer til fraværsdage i alt pr. medarbejder inkl. længerevarende sygefravær.Nettosygefraværet svarer til fraværsdage pr. medarbejder ekskl. længerevarende sygefravær.Længerevarende sygefravær er fravær i mere end 30 arbejdsdage.Sygefravær3. kvartal 2009

Der kan konstateres et svagt fald i både brutto- og nettosygefravær for 3. kvartal2009 i forhold til det tilsvarende kvartal i 2008, og SKAT fortsætter med at havefokus på området.SKAT i forandringI kvartalsrapporten vedrørende 1. kvartal 2009, SAU alm. del – Bilag 361, blevder redegjort for arbejdet med SKATs nye struktur, og det koncept, der er udvik-let i forbindelse med gennemførelsen af projektet ”SKAT i forandring”. Dettearbejde er fortsat hen over året og der er løbende dialog fulgt op af initiativermellem topledelsen, ledere og medarbejdere i SKAT.Fusionen den 1. januar 2010 mellem Skatteministeriets departement og SKATshovedcenter, som er omtalt indledningen, medfører ikke de store ændringer påprojektet.For så vidt angår ledelse sker der fortsat udvikling af initiativer, der understøtterde 12 udsagn om God ledelse i SKAT og ledelsesudviklingsstrategien, som er ifokus.Måling af medarbejdertilfredshedI kvartalsrapporten vedrørende 1. kvartal 2008, SAU alm. del – Bilag 165, orien-terede SKAT om status på attraktiv arbejdsplads, hvor målet for SKAT var, atvære blandt de 10 mest attraktive statslige arbejdspladser i 2010.SKAT har siden 2007 anvendt Personalestyrelsens måling af medarbejdertil-fredshed ”Attraktive arbejdspladser i staten”.Betragtes resultaterne fra 2008-målingen har SKAT indfriet målsætningen om atvære blandt de 10 højest scorende i Personalestyrelsen arbejdspladsundersøgelse.

26

SKAT har i Personalestyrelsens undersøgelse på en vurderingsskala fra (1) me-get uenig til (5) meget enig et samlet gennemsnit på 3,88 point i 2008. Af de or-ganisationer som har deltaget i Personalestyrelsens undersøgelse har de 10 bedstplacerede organisationer et gennemsnit i undersøgelsen på mellem 3,34 og 3,97point. Dette skal tages med forbehold i forhold til det relativt lille datagrundlag iPersonalestyrelsens måling. I forhold til Personalestyrelsens top 10 er SKATmeget flot placeret på en 3. plads.Personalestyrelsen har i 2009 valgt at erstatte målingen ”Attraktive arbejdsplad-ser i staten” med et nyt måleværktøj kaldet ”Trivselmeter”. Den nye tilfreds-hedsmåling integrerer psykisk arbejdspladsvurdering i målingen. SKAT vil an-vende det nye værktøj med nye spørgsmål første gang i 2010.

4. SystemmoderniseringDer henvises til de kvartalsvise statusrapporter fra SKAT til Finansudvalget ogSkatteudvalget vedrørende udviklingen i systemmoderniseringen (fase 1 og fase2).