Skatteudvalget 2009-10

SAU Alm.del Bilag 7

Offentligt

J.nr. 2009-711-0026Dato: 8. oktober 2009

TilFolketinget - Skatteudvalget

Til udvalgets orientering vedlægges supplerende hørings-skema samt de høringssvar, der er modtaget efter hørings-fristens udløb, vedrørende forslag til Lov om ændring afskatteforvaltningsloven og lov om registrering af køretøjer(Digital kommunikation, køretøjsregistrering, forenklet til-bagebetaling af skatter og afgifter, regler for medlemmer afSkatterådet og Landsskatteretten).

Kristian Jensen/Kaj-Henrik Ludolph

Supplerende høringsskemaindeholdende høringssvar og kommentarer hertil vedrørende udkast tilforslag til Lov om ændring af skatteforvaltningsloven og lov om registrering af køretøjer (Digitalkommunikation, køretøjsregistrering, forenklet tilbagebetaling af skatter og afgifter, regler for med-lemmer af Skatterådet og Landsskatteretten).

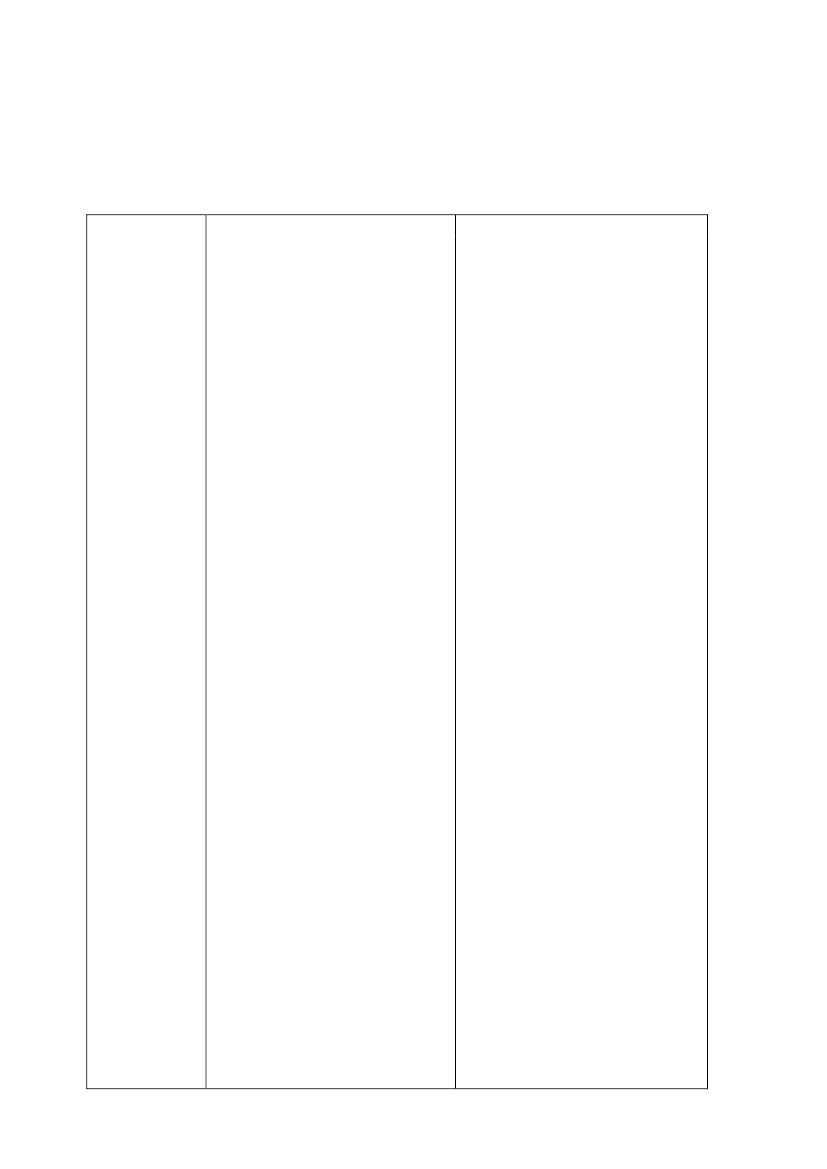

Organisationer

Foreningen afStatsautoriseredeRevisorer (FSR)Bemærkninger i høringssvar

Foreningen af Statsautoriserede Revi-sorer (FSR) kan tilslutte sig frem-gangsmåden med, at skatteministerenbemyndiges til ved bekendtgørelse atindføre digital kommunikation områ-de for område forudsat, at den løben-de implementering sker efter forudgå-ende høring og med rimelig frist. FSRkan principiel tilslutte sig, at over-gangen til obligatorisk digital kom-munikation for virksomheder sker in-denfor en afgrænset periode. FSR an-befaler, at der i en overgangsperiodebliver mulighed for, at nystartedevirksomheder, mindre virksomhederm.fl. får mulighed for at opnå dispen-sation fra de foreslåede regler.FSR anfører, at en forudsætning forovergang til digital kommunikationer, at der samtidig stilles de fornødneressourcer til rådighed for at udvikleIT-software, der effektivt og sikkertkan benyttes af virksomhederne. Ved-tages en obligatorisk ordning, skalman tage hensyn til, at kvalitetskra-vene til SKAT’s IT-løsninger øgesganske betydeligt.For så vidt angår borgeres overgangtil obligatorisk digital kommunikationer FSR af den opfattelse, at det erhensigtsmæssigt at udskyde vedtagel-sen af overgangen til en senere lov-givningsfase 2. FSR anfører, at de fri-villige ordninger har vist deres beret-tigelse, og at en fortsat udvikling afTastSelv-løsningen – på samme mådesom for virksomhederne – vil medfø-re, at den helt overvejende del af be-folkningen bliver aktive brugere. Nåranvendelsesgraden for borgerne er påsamme niveau som for virksomheder,er det naturligt at foreslå en obligato-risk ordning for alle.FSR anfører, at den enkelte brugerefter FSR’s vurdering vil have van-Kommentar til bemærkninger

Bemyndigelsen til skatteministeren tilat indføre obligatorisk digital kommu-nikation vil blive udnyttet ved be-kendtgørelse. Bekendtgørelser bliver –ligesom lovforslag – sendt i forudgå-ende høring. Lovforslaget indeholderen bemyndigelse til at undtage særligeog velafgrænsede sagstyper og grup-per fra kravet om digital kommunika-tion. Dette skyldes bl.a. netop at der eropmærksomhed på, at der er behov forat tage hensyn til ikke IT-parate bru-gere.SKAT har oplyst, at man arbejderkontinuerligt med at sikre en høj data-kvalitet i virksomhedernes indberet-ninger til SKAT, bl.a. andet via opti-mering af de digitale løsninger.

Skatteministeriet finder det mest hen-sigtsmæssigt, at loven udformes såle-des, at skatteministeren får en generelbemyndigelse til at foreskrive obliga-torisk digital kommunikation. Som detfremgår af lovforslagets bemærknin-ger, vil bemyndigelsen i første om-gang kun blive benyttet til at foreskri-ve obligatorisk digital kommunikationfor virksomheder.

Bestemmelsen svarer til det der erSide 2

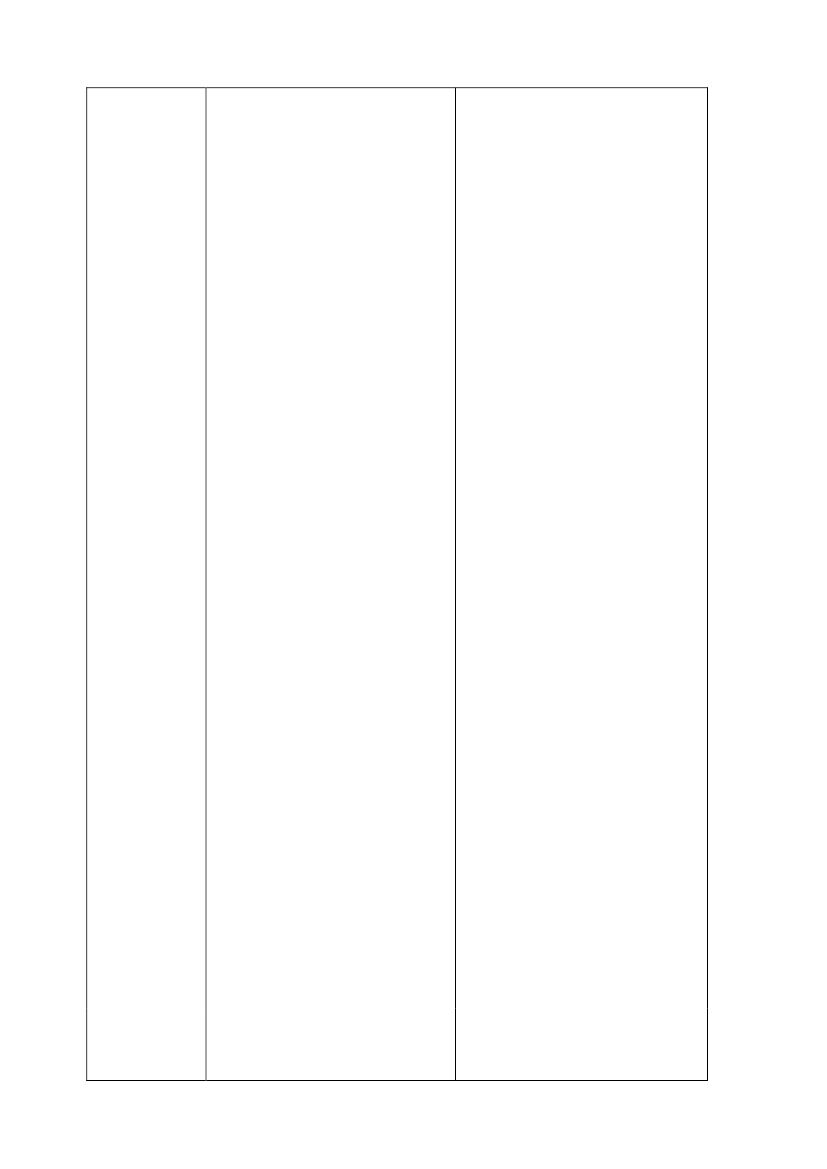

skeligt ved at løfte bevisbyrden over-for SKAT ved fejl og mangler mv.Når brugeren som følge af den obliga-toriske løsning ikke har noget alterna-tiv, bør det være SKAT der har bevis-byrden overfor brugeren. For at undgåusikkerheder vedr. den digitale kom-munikation mellem SKAT m.fl. ogskatteyderne, bør det være muligt forskatteyder at udskrive en kvitteringved afsendelse af meddelelser mv. tilSKAT m.fl. Tilsvarende skal frem-sendelse af vigtige meddelelser fraSKAT, eksempelvis indkomstansæt-telser med lovfæstede svarfrister,ifølge FSR først anses for fremkom-met, ”når modtageren afgiver en elek-tronisk kvittering for modtagelse forat meddelelsen er kommet til modta-gerens kundskab”.FSR hilser det velkomment, at Skat-teministeriet tilstræber, at det blivermuligt at efterangive elektronisk.FSR hilser forslaget om forenklet til-bagebetaling af uretmæssigt opkræ-vede skatter og afgifter velkomment.FSR finder dog, at beløbsgrænsen på25.000 kr. i mange tilfælde vil værefor lav, og at beløbsgrænsen på500.000 kr., hvor der kan opereresmed en fast ”tabsprocent” også fore-kommer at være for lav. FSR finderdet uheldigt, at man i høringsfasenikke har oplyst eksempler på, hvorstor denne ”tabsprocent” forventes atblive. Høringsparterne får dermed ik-ke mulighed for at give input til,hvorvidt de kommende administrativtfastsatte branchespecifikke satser kanvurderes som rimelige eller ej. FSRforeslår, at man alternativt i kommen-de, konkrete tilbagebetalingssager gi-ver de berørte brancheorganisationermulighed for at blive høringspart påde konkrete satser. Endelig bemærkerFSR, at der ikke ses at være noget tilhinder for at lade de foreslåede reglerom forenklet tilbagebetaling få virk-ning tidligere end 1. januar 2010, ek-sempelvis fra lovens vedtagelse.KL’s Center for Borgerbetjening ogIT-politik lægger til grund for sit hø-ringssvar, at forslaget om tilbagekal-delse af udnævnelse af skatteråds-

gældende ved brevkommunikation,hvor et brev anses for at være kommetfrem, når det antages at være leveretved normal postforsendelse. Det vur-deres at være uhensigtsmæssigt, hvislevering skal betinges af, at modtage-ren kvitterer herfor.

Beløbsgrænserne på henholdsvis25.000 kr. og 500.000 kr. findes atvære passende. Den skematisketabsprocent vil afhænge af de konkre-te sagskomplekser, hvorfor der ikke ergivet eksempler herpå i høringsfasen.Som det fremgår af lovforslagets be-mærkninger, vil SKAT fastsættetabsprocenten ud fra forholdene i denpågældende branche, og procenten vilblive fastsat på baggrund af oplysnin-ger, som fremskaffes fra de relevantebrancheorganisationer, Konkurrence-styrelsen mv. 1. januar 2010 er fundetat være et passende virkningstidspunktfor de foreslåede regler om forenklettilbagebetaling.

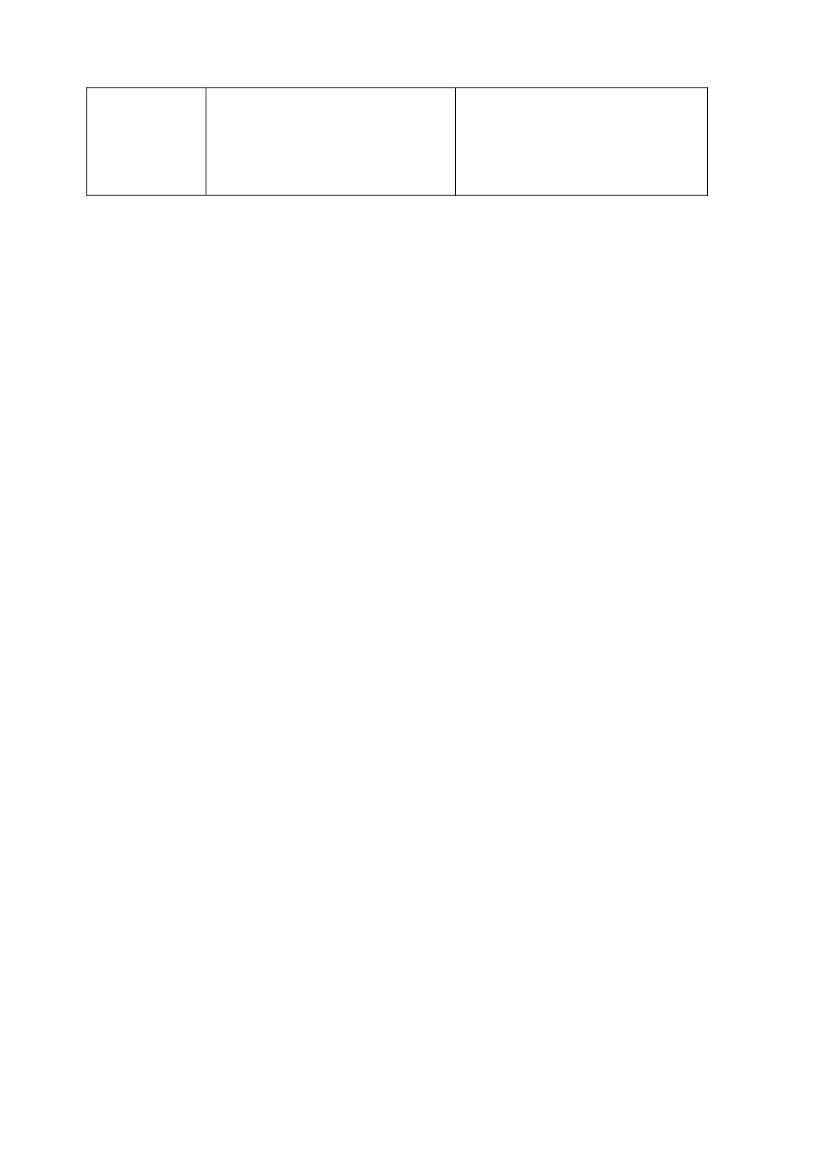

KL

KL har ret i sine antagelser. Det erdog langt fra enhver sag mod SKAT,der vil bevirke, at skatteministerenoverhovedet overvejer at tilbagekaldeSide 3

medlemmer skal anvendes, såfremt enperson indstillet fra KL har en sag kø-rende mod SKAT. Endvidere går KLud fra, at lovforslaget ligestilles medretstilstanden gældende for skatte-,vurderings- og motorankenævnet.

en udnævnelse. Der henvises til lov-forslagets bemærkninger afsnit 3.4.2.

Side 4