Skatteudvalget 2009-10

SAU Alm.del Bilag 51

Offentligt

SkatteministerietUdkast (2)

J. nr. 2009-711-0036

Forslagtil

Lov om ændring af lov om midlertidig udskydelse af betalingsfristerne forindeholdt A-skat og arbejdsmarkedsbidrag samt moms(Forlængelser af kredittider for indeholdt A-skat og arbejdsmarkedsbidrag)§1I lov nr. 175 af 12. marts 2009 om midlertidig udskydelse af betalingsfristerne forindeholdt A-skat og arbejdsmarkedsbidrag samt moms, som ændret ved lov nr. 526 af 12. juni2009, foretages følgende ændringer:1.I§ 1, stk. 1, 5. pkt.,ændres ”16. december” til: ”22. december”2.I§ 1, stk. 1,indsættes som6.-17. pkt.:”Indeholdt A-skat og arbejdsmarkedsbidrag for december 2009 forfalder den 1. januar 2010 ogskal indbetales senest den 22. januar 2010. Indeholdt A-skat og arbejdsmarkedsbidrag for januar2010 forfalder den 1. februar 2010 og skal indbetales senest 22. februar 2010. Indeholdt A-skat ogarbejdsmarkedsbidrag for februar 2010 forfalder den 1. marts 2010 og skal indbetales senest 22.marts 2010. Indeholdt A-skat og arbejdsmarkedsbidrag for marts 2010 forfalder den 1. april 2010og skal indbetales senest 22. april 2010. Indeholdt A-skat og arbejdsmarkedsbidrag for april 2010forfalder den 1. maj 2010 og skal indbetales senest 25. maj 2010. Indeholdt A-skat ogarbejdsmarkedsbidrag for maj 2010 forfalder den 1. juni 2010 og skal indbetales senest 22. juni2010. Indeholdt A-skat og arbejdsmarkedsbidrag for juni 2010 forfalder den 1. juli 2010 og skalindbetales senest 22. juli 2010. Indeholdt A-skat og arbejdsmarkedsbidrag for juli 2010 forfalderden 1. august 2010 og skal indbetales senest 23. august 2010. Indeholdt A-skat ogarbejdsmarkedsbidrag for august 2010 forfalder den 1. september 2010 og skal indbetales senest22. september 2010. Indeholdt A-skat og arbejdsmarkedsbidrag for september 2010 forfalder den1. oktober 2010 og skal indbetales senest 22. oktober 2010. Indeholdt A-skat ogarbejdsmarkedsbidrag for oktober 2010 forfalder den 1. november 2010 og skal indbetales senest22. november 2010. Indeholdt A-skat og arbejdsmarkedsbidrag for november 2010 forfalder den1. december 2010 og skal indbetales senest 16. december 2010.”3.I§ 2, stk. 1, 5. pkt.,ændres ”7. december” til: ”14. december”4.I§ 2, stk. 1,indsættes efter 5. pkt.:

-2-”Indeholdt A-skat og arbejdsmarkedsbidrag for december 2009 forfalder den 1. januar 2010 ogskal indbetales senest 12. januar 2010. Indeholdt A-skat og arbejdsmarkedsbidrag for januar 2010forfalder den 1. februar 2010 og skal indbetales senest 12. februar 2010. Indeholdt A-skat ogarbejdsmarkedsbidrag for februar 2010 forfalder den 1. marts 2010 og skal indbetales senest 12.marts 2010. Indeholdt A-skat og arbejdsmarkedsbidrag for marts 2010 forfalder den 1. april 2010og skal indbetales senest 12. april 2010. Indeholdt A-skat og arbejdsmarkedsbidrag for april 2010forfalder den 1. maj 2010 og skal indbetales senest 12. maj 2010. Indeholdt A-skat ogarbejdsmarkedsbidrag for maj 2010 forfalder den 1. juni 2010 og skal indbetales senest 14. juni2010. Indeholdt A-skat og arbejdsmarkedsbidrag for juni 2010 forfalder den 1. juli 2010 og skalindbetales senest 12. juli 2010. Indeholdt A-skat og arbejdsmarkedsbidrag for juli 2010 forfalderden 1. august 2010 og skal indbetales senest 12. august 2010. Indeholdt A-skat ogarbejdsmarkedsbidrag for august 2010 forfalder den 1. september 2010 og skal indbetales senest13. september 2010. Indeholdt A-skat og arbejdsmarkedsbidrag for september 2010 forfalder den1. oktober 2010 og skal indbetales senest 12. oktober 2010. Indeholdt A-skat ogarbejdsmarkedsbidrag for oktober 2010 forfalder den 1. november 2010 og skal indbetales senest12. november 2010. Indeholdt A-skat og arbejdsmarkedsbidrag for november 2010 forfalder den1. december 2010 og skal indbetales senest 6. december 2010.”5.I§ 2, stk. 1, 6. pkt.,som bliver 18. pkt., ændres ”2.-5. pkt.” til: ”2.-17.pkt.”§2Stk. 1.Loven træder i kraft den 7. december 2009.Stk. 2.Lovforslaget kan stadfæstes straks efter vedtagelsen.

-3-

Bemærkninger til lovforslagetAlmindelige bemærkninger1. IndledningLovforslaget er en del af aftalen om finansloven for 2010 mellem regeringen og Dansk Folkeparti.Formålet med lovforslaget er at give virksomhederne en yderligere forlængelse af de midlertidigtudskudte betalingsfrister for indeholdt A-skat og arbejdsmarkedsbidrag.2. Lovforslagets formål og baggrundSelvom forholdene på de finansielle markeder er forbedret, er forholdene endnu ikkenormaliseret. Derfor er likviditeten i erhvervslivet fortsat presset på grund af finanskrisen. Iforbindelse med årets finanslovsforhandlinger har regeringen og Dansk Folkeparti derfor vurderet,at der er behov for at forlænge den midlertidige udskydelse af betalingsfristerne for indeholdt A-skat og arbejdsmarkedsbidrag.Den gradvise afvikling af de forlængede betalingsfrister, som er vedtaget med lov nr. 526 af 12.juni 2009, er halvt gennemført således, at virksomhederne på nuværende tidspunkt har ca. 12dages længere kredittid med indeholdt A-skat og arbejdsmarkedsbidrag. Også forlængelsen afbetalingsfristerne for moms er halvt udfaset, for så vidt angår virksomheder med månedsvisafregning. Med forlængelsen af ordningen for indeholdt A-skat og arbejdsmarkedsbidragfastholdes kredittiden for indeholdt A-skat og arbejdsmarkedsbidrag på det nuværende niveau i etår. Herved sker der en langsommere gradvis tilbagevenden til de sædvanlige frister.Ved en forlængelse af fristerne for betaling af indeholdt A-skat og arbejdsmarkedsbidragmålrettes forlængelsen af den midlertidige ordning mod beskæftigelsen og eksporterhvervene.Endelig skal forslaget ses i sammenhæng med de øvrige initiativer, som regeringen har besluttetmed henblik på at fremme væksten i samfundet.3. Gældende retBetalingsfristerne for indeholdt A-skat og arbejdsmarkedsbidrag er i foråret 2009 forlænget ad toomgange. Ved lov nr. 175 af 12. marts 2009 blev fristerne for betaling af indeholdt A-skat,arbejdsmarkedsbidrag samt moms midlertidig forlænget med en måned i perioden februar til juli2009. Ved lov nr. 526 af 12. juni 2009 blev den midlertidige forlængelse af betalingsfristerneyderligere forlænget, samtidig med at der blev indført en gradvis afvikling af de forlængedebetalingsfrister for indeholdt A-skat, arbejdsmarkedsbidrag samt moms med henblik på enlempeligere tilbagevenden til de sædvanlige betalingsfrister. Denne gradvise afvikling af denmidlertidige forlængelse af betalingsfristerne er nu delvist gennemført således, at virksomhedernehar ca. 12 dages længere betalingsfrist for A-skat og arbejdsmarkedsbidrag end efter de

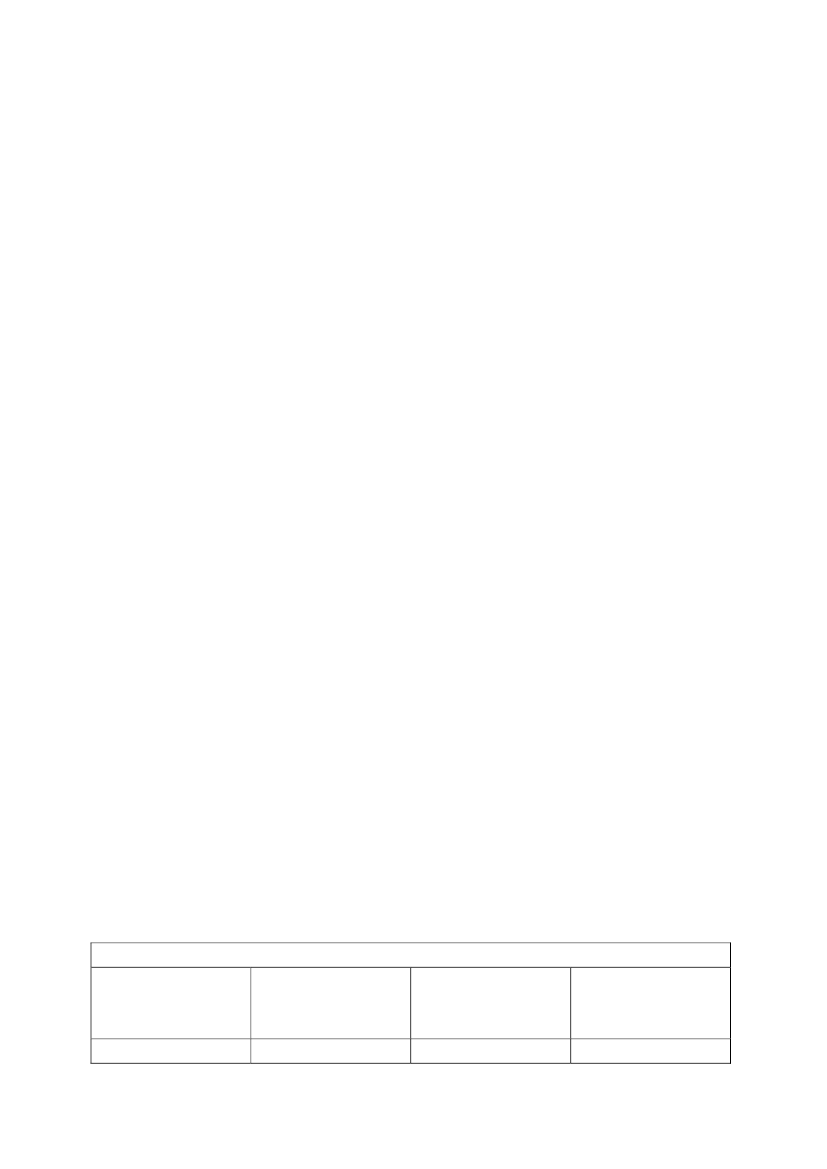

-4-sædvanlige frister. For moms er forlængelsen af betalingsfristerne afviklet pr. 1. december 2009.For store virksomheder skal indeholdt A-skat og arbejdsmarkedsbidrag for november måned 2009betales senest den 7. december 2009. Betalingen af indeholdt A-skat og arbejdsmarkedsbidrag fordecember måned 2009 skal betales til de sædvanlige frister, dvs. sidste bankdag i december. Vedstore virksomheder forstås virksomheder, hvis årlige tilsvar af indeholdt A-skat ogarbejdsmarkedsbidrag overstiger 1 mio. kr. henholdsvis 250.000 kr.For små virksomheder skal indeholdt A-skat og arbejdsmarkedsbidrag for november måned 2009betales den 16. december 2009. Indeholdt A-skat og arbejdsmarkedsbidrag for december måned2009 skal betales til de sædvanlige frister, dvs. den 18. januar 2009. Betalingen af indeholdt A-skat og arbejdsmarkedsbidrag for december følger en særlig regel om årsafslutning, somforlænger den sædvanlige betalingsfrist fra den 10. til den 17. januar. Ved små virksomhederforstås virksomheder, hvis årlige tilsvar af indeholdt A-skat og arbejdsmarkedsbidrag udgørhenholdsvis 1 mio. kr. og 250.000 kr. eller derunder.4. LovforslagetDet foreslås at forlænge betalingsfristerne for indeholdt A-skat og arbejdsmarkedsbidrag iperioden frem til december 2010. Forlængelsen sker ved en fastfrysning af kredittiderne på detnuværende niveau. Virksomhederne får herved ca. 12 dages længere kredittid end normalt.Det betyder, at den gradvise afvikling af de forlængede kredittider for A-skat ogarbejdsmarkedsbidrag sættes i bero i perioden frem til og med tilsvaret for oktober 2010. Herefterudfases de forlængede kredittider over de to følgende måneder, således at betalingen af indeholdtA-skat og arbejdsmarkedsbidrag for december måned sker til de sædvanlige frister.Efter lovforslaget sker der alene en forlængelse af den midlertidige ordning med længerebetalingsfrister for A-skat og arbejdsmarkedsbidrag. Betalingsfristerne for moms ændres ikke veddette lovforslag, men udfases som fastsat i lov nr. 526 af 12. juni 2009.I nedenstående skema vises betalingsfristerne for store virksomheder efter gældende regler ogefter forslaget med angivelse af, hvor meget betalingsfristerne efter forslaget er forlænget iforhold til de sædvanlige frister.Store virksomhederBetalingsfrist efterBetalingsfrist eftergældende reglerforslaget12. november 2009

Afregningsperiode

Oktober 2009

Kredittid ud overde sædvanligeregler12. november 200912 dage

-5-November 2009December 2009Januar 2010Februar 2010Marts 2010April 2010Maj 2010Juni 2010Juli 2010August 2010September 2010Oktober 2010November 2010December 20107. december 200930. december 200929. januar 201026. februar 201031. marts 201029. april 201031. maj 201030. juni 201030. juli 201031. august 201030. september 201029. oktober 201030. november 201030. december 201014. december 200912. januar 201012. februar 201012. marts 201012. april 201012. maj 201014. juni 201012. juli 201012. august 201013. september 201012. oktober 201012. november 20106. december 201030. december 201014 dage13 dage14 dage14 dage12 dage13 dage14 dage12 dage13 dage13 dage12 dage14 dage6 dage0 dage

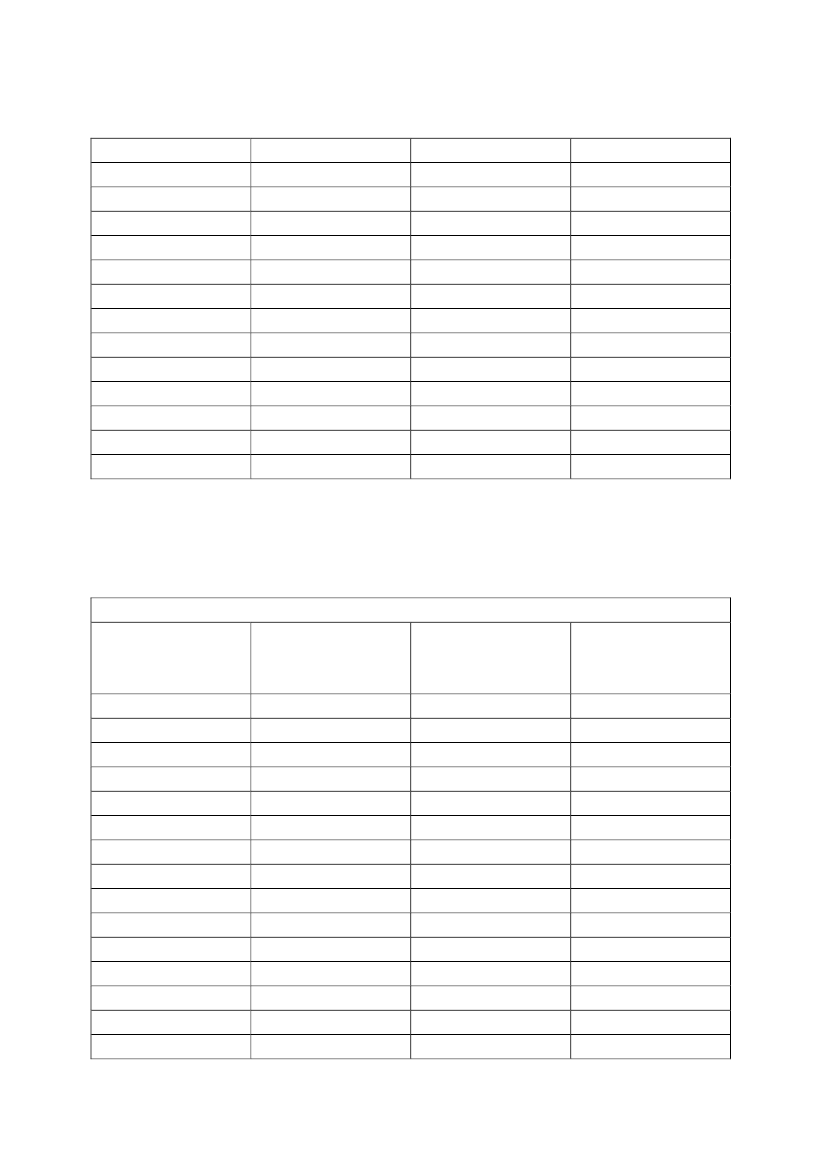

I nedenstående skema vises betalingsfristerne for små virksomheder efter gældende regler og efterforslaget med angivelse af, hvor meget betalingsfristerne efter forslaget er forlænget i forhold tilde sædvanlige frister.Små virksomhederBetalingsfrist efterBetalingsfrist eftergældende reglerforslaget23. november 200916. december 200918. januar 201010. februar 201010. marts 201012. april 201010. maj 201010. juni 201012. juli 201010. august 201010. september 201011. oktober 201010. november 201010. december 201017. januar 201123. november 200922. december 200922. januar 201022. februar 201022. marts 201022. april 201025. maj 201022. juni 201022. juli 201023. august 201022. september 201022. oktober 201022. november 201016. december 201017. januar 2011

Afregningsperiode

Oktober 2009November 2009December 2009Januar 2010Februar 2010Marts 2010April 2010Maj 2010Juni 2010Juli 2010August 2010September 2010Oktober 2010November 2010December 2010

Kredittid ud overde sædvanligeregler13 dage12. dage4 dage12 dage12 dage10 dage15 dage12 dage10 dage13 dage12 dage11 dage12 dage6 dage0 dage

-6-

Med lovforslaget er det alene betalingsfristerne for indeholdt A-skat og arbejdsmarkedsbidrag,som forlænges. Oplysningerne om de ansattes løn skal fortsat indberettes til indkomstregistret tilde sædvanlige frister. Det er nødvendigt af hensyn til at sikre, at oplysningerne i indkomstregistreter opdateret med, hvad de ansatte har tjent i de enkelte måneder. Hermed kan indkomstregistretfortsat danne de korrekte elektroniske skattetrækkort, og ordningen med lønindeholdelse over detelektroniske skattetrækkort kan tilsvarende afvikles uden ændringer som følge af lovforslaget.5. Økonomiske konsekvenser for det offentligeDen forslåede forlængelse af den midlertidige udskydelse af betalingsfristerne for indbetaling afA-skat og arbejdsmarkedsbidrag vil primært medføre et umiddelbart rentetab for det offentlige.Hertil kommer, at forslaget må forventes at medføre en beskeden forøgelse af statens tab pådebitorer ud over den stigning i tabene, der må påregnes som følge af den aktuelle konjunktur- oglikviditetssituation.I de seneste måneder har den månedlige udskydelse udgjort ca. 22 mia. kr., fordelt med 19 � mia.kr. vedrørende store virksomheder og 2 � mia. kr. vedrørende små virksomheder. I 2010 skønnesde månedlige indbetalinger omfattet af ordningen at falde med � mia. kr. til 21 � mia. kr. medbaggrund i blandt andet Forårspakke 2.0.Det samlede rentetab skønnes at udgøre 525 mio. kr., hvoraf de 25 mio. kr. vedrører 2009 og derresterende 500 mio. kr. vedrører 2010. Rentetabet vedrører alene staten.Den varige virkning af forslaget skønnes til et tab ca. på 10 mio. kr. årligt.Forlængelsen medfører, at virksomhederne sparer renteudgifter eller opnår større renteindtægter,hvilket umiddelbart forøger deres skattegrundlag, ligesom der på sigt fremkommer forøgedeaktionærskatter og øgede forbrugsafgifter. Herved reduceres det varige provenutab til ca. 4 mio.kr.Forslaget medfører, at store virksomheders betaling A-skat og arbejdsmarkedsbidrag vedrørendedecember 2009 udskydes fra 30. december 2009 til 12. januar 2010. Herved reduceres statensindtægter i finansåret 2009 med ca. 19 � mia. kr. og forøges tilsvarende i finansåret 2010. Af deca. 19 � mia. kr. skønnes de 15 � mia. kr. at vedrøre A-skat og 3,5 mia. kr. at vedrørearbejdsmarkedsbidrag.6. Administrative konsekvenser for det offentligeLovforslaget vurderes at medføre administrative omkostninger for SKAT på 775.000 kr. Beløbetgår til dækning af systemændringer samt kommunikation – herunder udsendelse af nyhedsbreve

-7-og mails fra TastSelv Erhverv systemet.7. Økonomiske konsekvenser for erhvervslivetFor virksomheder med ansatte betyder forslaget, at likviditetsbelastning i forbindelse medaftrapning af den gældende forlængelse af betalingsfristerne for A-skat m.v. og for moms iden resterende del af 2009 formindskes, samt at de tilføres likviditet i en stor del af 2010.8. Administrative konsekvenser for erhvervslivetLovforslaget har været sendt på høring i Erhvervs- og Selskabsstyrelsens Center for Kvalitet ireguleringen, som vurderer, at lovforslaget ikke medfører administrative konsekvenser forerhvervslivet.9. Administrative konsekvenser for borgerneLovforslaget har ingen administrative konsekvenser for borgerne.10. Miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekvenser.12. Forholdet til EU-rettenEF-traktatens regler om statsstøtte gælder fuldt ud på skatteområdet. Dette betyder, at det vedanvendelsen af skatteinstrumenter skal vurderes, om anvendelsen af instrumentet er foreneligtmed traktatens statsstøtteregler, afledte regler og retspraksis.Af Kommissionens meddelelse om anvendelsen af statsstøttereglerne på foranstaltningervedrørende direkte beskatning af virksomhederne fremgår det, at en foranstaltning udgørstatsstøtte, hvis den - helt eller delvist – fritager bestemte virksomheder, sektorer eller regioner frade byrder, som følger af normal anvendelse af det almindelige system, uden at denne fritagelseberettiges ved dette systems karakter eller forvaltning.Fristforlængelsen ydes til alle virksomheder, som indeholder A-skat og arbejdsmarkedsbidrag iDanmark. Der er tale om en videreførelse af de eksisterende regler på området for betaling afindeholdt A-skat og arbejdsmarkedsbidrag. Ordningen er således af generel natur og vil ikkeudgøre statsstøtte i EF-traktatens artikel 87 (1) forstand.13. Hørte myndigheder og organisationer m.v.Lovforslaget er sendt i høring hos Advokatrådet, Danske Advokater, Dansk Byggeri, DanskErhverv, Dansk Industri, Dansk Landbrug og Landbrugsrådet, Håndværksrådet, Finansrådet,Foreningen af Statsautoriserede Revisorer, Foreningen Registrerede Revisorer og FTF.

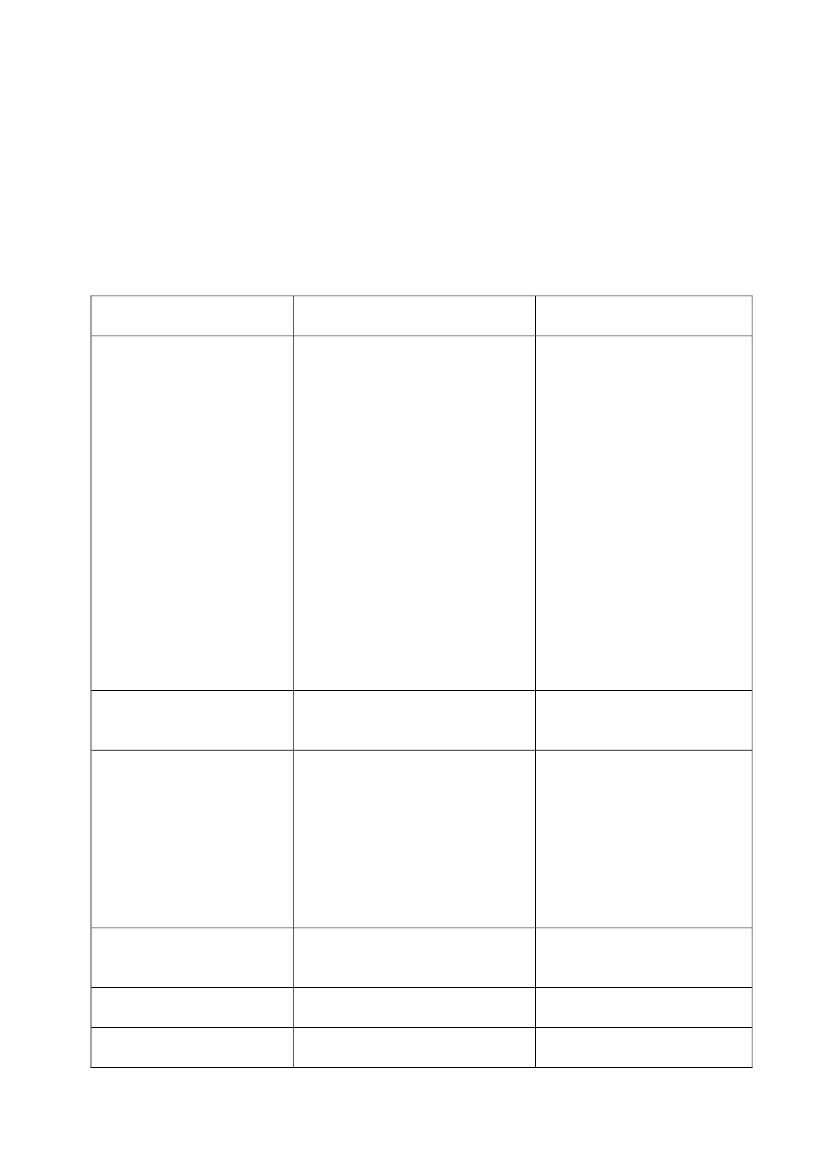

-8-Derudover har lovforslaget inden fremsættelsen været i høring hos Statsministeriet,Finansministeriet, Justitsministeriet, Økonomi- og Erhvervsministeriet samt SKAT.14. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterIngen.Negativekonsekvenser/merudgifterUdskydelsen af afviklingen afden midlertidige forlængelseaf kredittiderne skønnes atmedføre et umiddelbartrentetab for staten på ca.0,525 mia. kr. samt etbeskedent tab på forøgede tabpå debitorer. Det varigeprovenutab udgør ca. 10 mio.kr. Afledte virkninger i formaf øgede indkomstskatter m.v.reducerer på sigt det varigetab provenutabet til ca.4 mio.kr. Finansårsvirkningen i2009 er et mindreprovenu påca. 19 � mia. kr. og ettilsvarende merprovenu ifinansåret 2010.SKAT

Økonomiske konsekvenserfor det offentlige

Administrativekonsekvenser for detoffentligeØkonomiske konsekvenserfor erhvervslivet

Ingen.

Administrativekonsekvenser forerhvervslivetAdministrativekonsekvenser for borgerneMiljømæssigekonsekvenser

For virksomheder med ansattebetyder forslaget, at likviditets-belastning i forbindelse med af-trapning af den gældende forlæn-gelse af betalingsfristerne for A-skat m.v. og for moms i den re-sterende del af 2009 formindskes,samt at de tilføres likviditet i enstor del af 2010.Ingen.

Ingen.

Ingen.

Ingen.Ingen.

Ingen.Ingen.

-9-Forholdet til EU-rettenLovforslaget udgør ikke statsstøtte i henhold til EF-traktaten.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Efter gældende regler skal små virksomheder indbetale indeholdt A-skat og arbejdsmarkedsbidragfor november 2009 senest den 16. december 2009. Det foreslås at udskyde denne frist til den 22.december 2009. Herved får virksomhederne 6 dages længere kredittid med betalingen.Indeholdt A-skat og arbejdsmarkedsbidrag for november 2009 skal efter de gældende reglerindberettes til indkomstregistret senest den 10. december 2009. Med forslaget ændres der ikke påindberetningsfristen. Indberetningen af indeholdt A-skat og arbejdsmarkedsbidrag for november2009 skal således fortsat ske senest den 10. december 2009.Til nr. 2Efter gældende regler skal små virksomheder indbetale indeholdt A-skat og arbejdsmarkedsbidragsenest den 10. i måneden efter afregningsperiodens udløb. For december er fristen dog den 17.januar. Hvis sidste rettidige betalingsdag falder på en lørdag, søndag eller en helligdag, anses dennærmest følgende hverdag som rettidig betalingsdag.Det foreslås at forlænge kredittiden for betaling af indeholdt A-skat og arbejdsmarkedsbidrag formånederne december 2009 til og med oktober 2010 med gennemsnitlig 12 dage. For november2010 foreslås det at forlænge kredittiden med 6 dage. Ved fastsættelsen af de foreslåede nyebetalingsfrister er der taget højde for lørdage, søndage og helligdage, således at de foreslåedebetalingsfrister alle falder på hverdage. Ovenfor under de almindelige bemærkninger tillovforslaget er indsat et skema, der viser de konkrete datoer for sidste rettidige betalingsfrist forsmå virksomheders betaling af indeholdt A-skat og arbejdsmarkedsbidrag.Fristen for indberetning af indeholdt A-skat og arbejdsmarkedsbidrag foreslås ikke forlænget.Små virksomheder skal fortsat indberette indeholdt A-skat og arbejdsmarkedsbidrag seneste den10. i måneden efter afregningsperiodens udløb.Til nr. 3Efter gældende regler skal store virksomheder indbetale indeholdt A-skat ogarbejdsmarkedsbidrag for november 2009 senest den 7. december 2009. Det foreslås at udskydedenne frist til den 14. december 2009. Herved får virksomhederne 7 dages længere kredittid medbetalingen.

- 10 -

Indberetningen af indeholdt A-skat og arbejdsmarkedsbidrag for november 2009 skal efter degældende regler indberettes til indkomstregistret senest den sidste hverdag (bankdag) i november2009. Med forslaget ændres der ikke på indberetningsfristen. Indberetningen af indeholdt A-skatog arbejdsmarkedsbidrag for november 2009 skal således fortsat ske senest den 30. november2009.Til nr. 4Efter gældende regler skal store virksomheder indbetale og indberette indeholdt A-skat ogarbejdsmarkedsbidrag for december 2009 og senere måneder senest den sidste hverdag (bankdag)i den måned, som indkomsten vedrører. Hvis sidste rettidige betalingsdag falder på en lørdag,søndag eller en helligdag, anses den nærmest følgende hverdag ikke som rettidig betalingsdag.Betalingsfristen fastholdes til den sidste hverdag (bankdag) i den måned, som indkomstenvedrører.Det foreslås at forlænge kredittiden for betaling af indeholdt A-skat og arbejdsmarkedsbidrag formånederne december 2009 til og med oktober 2010 med gennemsnitlig 12 dage. For november2010 foreslås det at forlænge kredittiden med 6 dage. Ved fastsættelsen af de foreslåede nyebetalingsfrister er der taget højde for lørdage, søndage og helligdage, således at de foreslåedebetalingsfrister alle falder på hverdage. Ovenfor under de almindelige bemærkninger tillovforslaget er indsat et skema, der viser de konkrete datoer for sidste rettidige betalingsfrist forsmå virksomheders betaling af indeholdt A-skat og arbejdsmarkedsbidrag.Fristen for at indberette indeholdt A-skat og arbejdsmarkedsbidrag til indkomstregistret forlængesikke. Det betyder, at indberetningerne fortsat skal ske senest den sidste hverdag i den måned, somindkomsten vedrører.Til nr. 5Der er tale om en konsekvensændring som følge af indsættelsen af 12 nye punktummer i § 2, stk.1. Ændringen sikrer, at store virksomheder for den forlængede perioder med udskudtebetalingsfrister skal betale rente fra den første i den måned, hvor beløbet skulle betales, hvisvirksomheden ikke betaler rettidigt. Det vil sige, hvis virksomheden ikke indbetaler inden for deudskudte frister. Dette svarer til, hvad der gælder for små virksomheder.

Til § 2Det foreslås, at loven træder i kraft mandag den 7. december 2009, og at lovforslaget kanstadfæstes straks efter vedtagelsen. Hermed kan loven nå at blive sat i kraft, så den kan anvendes

- 11 -på store virksomheders betaling af indeholdt A-skat og arbejdsmarkedsbidrag for november 2009,som efter gældende regler skal betales den 7. december 2009.

- 12 -Bilag 1Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1

§

1.

Forfaldstidspunktetefteropkrævningslovens § 2, stk. 5, for indeholdtA-skat og arbejdsmarkedsbidrag formånederne februar 2009 til og med juli2009 udskydes til den 1. i den anden månedefter udløbet af afregningsperioden, mensden sidste rettidige indbetalingsdagudskydes til den 10. i den anden måned efterudløbet af afregningsperioden, jf. dog stk. 2.Indeholdt A-skat og arbejdsmarkedsbidragfor august 2009 forfalder den 1. september2009 og skal indbetales senest den 5.oktober 2009. Indeholdt A-skat ogarbejdsmarkedsbidrag for september 2009forfalder den 1. oktober og skal indbetalessenest den 28. oktober 2009. Indeholdt A-skat og arbejdsmarkedsbidrag for oktober2009 forfalder den 1. november 2009 ogskal indbetales senest den 23. november2009.IndeholdtA-skatogarbejdsmarkedsbidrag for november 2009forfalder den 1. december 2009 og skalindbetales senest den 16. december 2009.I lov nr. 175 af 12. marts 2009 ommidlertidig udskydelse af betalingsfristernefor indeholdt A-skat ogarbejdsmarkedsbidrag samt moms, somændret ved lov nr. 526 af 12. juni 2009,foretages følgende ændringer:1.

I§ 1, stk. 1, 5. pkt.ændres ” 16.december” til: ”22. december”2.

I§ 1, stk. 1,indsættes som6.-17. pkt.:”Indeholdt A-skat og arbejdsmarkedsbidragfor december 2009 forfalder den 1. januar2010 og skal indbetales senest den 22.januar 2010. Indeholdt A-skat ogarbejdsmarkedsbidrag for januar 2010forfalder den 1. februar 2010 og skalindbetales senest 22. februar 2010.Indeholdt A-skat og arbejdsmarkedsbidragfor februar 2010 forfalder den 1. marts 2010og skal indbetales senest 22. marts 2010.Indeholdt A-skat og arbejdsmarkedsbidragfor marts 2010 forfalder den 1. april 2010 ogskal indbetales senest 22. april 2010.Indeholdt A-skat og arbejdsmarkedsbidragfor april 2010 forfalder den 1. maj 2010 ogskal indbetales senest 25. maj 2010.Indeholdt A-skat og arbejdsmarkedsbidragfor maj 2010 forfalder den 1. juni 2010 ogskal indbetales senest 22. juni 2010.Indeholdt A-skat og arbejdsmarkedsbidragfor juni 2010 forfalder den 1. juli 2010 ogskal indbetales senest 22. juli 2010.Indeholdt A-skat og arbejdsmarkedsbidragfor juli 2010 forfalder den 1. august 2010 ogskal indbetales senest 23. august 2010.

- 13 -Indeholdt A-skat og arbejdsmarkedsbidragfor august 2010 forfalder den 1. september2010 og skal indbetales senest 22.september 2010. Indeholdt A-skat ogarbejdsmarkedsbidrag for september 2010forfalder den 1. oktober 2010 og skalindbetales senest 22. oktober 2010.Indeholdt A-skat og arbejdsmarkedsbidragfor oktober 2010 forfalder den 1. november2010 og skal indbetales senest 22. november2010.IndeholdtA-skatogarbejdsmarkedsbidrag for november 2010forfalder den 1. december 2010 og skal§

2.

Forfaldstidspunktetefter indbetales senest 16. december 2010.”opkrævningslovens § 2, stk. 6, for indeholdtA-skat og arbejdsmarkedsbidrag for3.

I§ 2, stk. 1, 5. pkt.ændres ”7. december”månederne februar 2009 til og med juli til: ”14. december”2009 udskydes til den sidste hverdag(bankdag) i den første måned efter den4.

I§ 2, stk. 1,indsættes efter 5. pkt.:måned, indkomsten vedrører. Indeholdt A- ”Indeholdt A-skat og arbejdsmarkedsbidragskat og arbejdsmarkedsbidrag for august for december 2009 forfalder den 1. januar2009 forfalder den 1. september 2009 og 2010 og skal indbetales senest 12. januarskal indbetales senest den 24. september 2010.IndeholdtA-skatog2009.IndeholdtA-skatog arbejdsmarkedsbidrag for januar 2010arbejdsmarkedsbidrag for september 2009 forfalder den 1. februar 2010 og skalforfalder den 1. oktober 2009 og skal indbetales senest 12. februar 2010.indbetales senest den 19. oktober 2009. Indeholdt A-skat og arbejdsmarkedsbidragIndeholdt A-skat og arbejdsmarkedsbidrag for februar 2010 forfalder den 1. marts 2010for oktober 2009 forfalder den 1. november og skal indbetales senest 12. marts 2010.2009 og skal indbetales senest den 12. Indeholdt A-skat og arbejdsmarkedsbidragnovember 2009. Indeholdt A-skat og for marts 2010 forfalder den 1. april 2010 ogarbejdsmarkedsbidrag for november 2009 skal indbetales senest 12. april 2010.forfalder den 1. december 2009 og skal Indeholdt A-skat og arbejdsmarkedsbidragindbetales senest den 7. december 2009. for april 2010 forfalder den 1. maj 2010 ogBetales beløb efter 2.-5. pkt. ikke rettidigt, skal indbetales senest 12. maj 2010.finder opkrævningslovens § 7, stk. 1, 1. pkt., Indeholdt A-skat og arbejdsmarkedsbidraganvendelse.for maj 2010 forfalder den 1. juni 2010 ogskal indbetales senest 14. juni 2010.Indeholdt A-skat og arbejdsmarkedsbidragfor juni 2010 forfalder den 1. juli 2010 ogskal indbetales senest 12. juli 2010.Indeholdt A-skat og arbejdsmarkedsbidragfor juli 2010 forfalder den 1. august 2010 og

- 14 -skal indbetales senest 12. august 2010.Indeholdt A-skat og arbejdsmarkedsbidragfor august 2010 forfalder den 1. september2010 og skal indbetales senest 13.september 2010. Indeholdt A-skat ogarbejdsmarkedsbidrag for september 2010forfalder den 1. oktober 2010 og skalindbetales senest 12. oktober 2010.Indeholdt A-skat og arbejdsmarkedsbidragfor oktober 2010 forfalder den 1. november2010 og skal indbetales senest 12. november2010.IndeholdtA-skatogarbejdsmarkedsbidrag for november 2010forfalder den 1. december 2010 og skalindbetales senest 6. december 2010.”5.

I§ 2, stk. 1, 6. pkt.,som bliver 18. pkt.,ændres ”2.-5. pkt.” til: ”2.-17.pkt.”