Skatteudvalget 2009-10

SAU Alm.del Bilag 38

Offentligt

SkatteministerietUdkast (9)1. november 2009

J. nr. 2009-411-0028

Forslagtil

Lov om ændring af aktieavancebeskatningsloven og lov om ændring afselskabsskatteloven, fusionsskatteloven og forskellige andre love(Mindre justering af reglerne vedrørende investeringsselskaber)§1I lov om den skattemæssige behandling af gevinst og tab ved afståelse af aktier m.v.(aktieavancebeskatningsloven), jf. lovbekendtgørelse nr. 171 af 6. marts 2009, som ændretved § 5 i lov nr. 392 af 25. maj 2009, § 2 i lov nr. 459 af 12. juni 2009, § 1 i lov nr. 462 af 12.juni 2009 og § 1 i lov nr. 525 af 12. juni 2009, foretages følgende ændring:1.I§ 19, stk. 3,indsættes før 1. pkt.:»Et investeringsselskab som nævnt i stk. 2, nr. 2, 1. pkt., omfatter ikke et selskab m.v.,hvis formue gennem datterselskaber hovedsageligt investeres i andre værdier end værdipapirerm.v. Ved et datterselskab forstås et selskab, hvori moderselskabet har bestemmendeindflydelse, jf. ligningslovens § 2, stk. 2.«§2I lov nr. 98 af 10. februar 2009 om ændring af selskabsskatteloven, fusionsskattelovenog forskellige andre love foretages følgende ændring:1.I§ 10indsættes efter stk. 9 som nyt stykke:»Stk.10.Selskaber, hvis aktier eller investeringsforeningsbeviser omfattet afaktieavancebeskatningslovens § 9, jf. lovbekendtgørelse nr. 1274 af 31. oktober 2007, somfølge af aktieavancebeskatningslovens § 19, stk. 2, nr. 2 som affattet ved denne lovs § 2, nr. 1,overgår til beskatning efter aktieavancebeskatningslovens § 19, kan opgøre et nettokurstab fordisse aktier eller investeringsforeningsbeviser, jf. 2.-4. pkt. Nettokurstabet opgøres somforskellen mellem selskabets samlede anskaffelsessummer på aktierne oginvesteringsforeningsbeviserne og den samlede værdi af disse på overgangstidspunktet.Nettokurstabet nedsættes, i det omfang selskabet i indkomståret 2006 og indtil overgangen harværet fritaget for at medregne modtagne udbytter af aktier eller beviser som nævnt i 1. pkt. 1.pkt. omfatter ikke nettokurstab på aktier, hvor selskabet i ejerperioden har kunnet modtage

-2-skattefrie udbytter efter selskabsskattelovens § 13, stk. 1, nr. 2. Det opgjorte nettokurstab kanfradrages i nettogevinster efter aktieavancebeskatningslovens § 19. Uudnyttede tab kanfradrages i de følgende indkomstårs nettogevinster efter aktieavancebeskatningslovens § 19.«Stk. 10-16 bliver herefter stk. 11-17.§3Stk. 1.Loven træder i kraft dagen efter bekendtgørelsen i Lovtidende.Stk. 2.Undtagelsen for selskaber m.v. omfattet af aktieavancebeskatningslovens § 19, stk.3, 1. pkt., som affattet ved denne lovs § 1 har virkning fra og med indkomståret 2009.Stk. 3.Nettokurstab opgjort efter § 10, stk. 10, i lov om ændring af selskabsskatteloven,fusionsskatteloven og forskellige andre love som affattet ved denne lovs § 2 for aktier oginvesteringsforeningsbeviser skal selvangives og udgør en del af skatteansættelsen for detførste år, hvor aktierne og investeringsforeningsbeviserne er omfattet afaktieavancebeskatningslovens § 19.

-3-Bemærkninger til lovforslagetAlmindelige bemærkninger

1. Lovforslagets formål og baggrundLovforslaget har til formål at foretage en mindre justering i de nye regler ominvesteringsselskaber, der blev gennemført ved lov nr. 98 af 10. februar 2009. Der er tale omat rette op på en utilsigtet stramning af en undtagelse til definitionen af et investeringsselskab.Herudover er der tale om en lempelse for visse aktionærer i investeringsselskaber via en nyovergangsregel. Disse aktionærer står i en kombination af tidligere gældende skatteregler,gældende overgangsregler og det seneste års udvikling på aktiemarkedet overfor at skullebetale skat af gevinster, de reelt ikke har haft.2. Lovforslagets enkelte elementer2.1. Udbedring af utilsigtet stramning af undtagelse til definitionen af et investeringsselskab2.1.1. Gældende retMed vedtagelsen af lov nr. 98 af 10. februar 2009 ændredes definitionen af begrebetinvesteringsselskab - samtidig justeredes undtagelserne til definitionen.Den hidtidige definition af et investeringsselskab omfattede udover investeringsinstitutteromfattet af Rådets direktiv 85/611/EØF selskabermedtilbagekøbspligt i forhold til egneaktier, hvis virksomhed bestod i investering i værdipapirer m.v.Som undtagelse til den hidtidige definition gjaldt en såkaldt ”holding-regel”. Selskaber m.v.omfattedes ikke af definitionen, hvis formuen gennem datterselskaber hovedsageliginvesteredes i andre værdier end værdipapirer m.v. I forbindelse med afgørelsen af, hvorvidtselskabet var et investeringsselskab eller ej, så man ”igennem” datterselskabet og togudgangspunkt i datterselskabets/datterselskabernes placering af aktiver. Ved et datterselskabforstod man i den forbindelse et selskab, hvor moderselskabet i løbet af året direkte ellerindirekte råder over mere end 50 pct. af aktiekapitalen eller 50 pct. af stemmerne.I forbindelse med justeringen af undtagelserne til den ændrede definition af etinvesteringsselskab, blev ”holding-reglen” ikke gentaget.Den gældende formulering af undtagelsen betyder, at de holdingselskaber m.v. medtilbagekøbspligt i forhold til egne aktier, der tidligere var undtaget, jf. den tidligere ”holding-regel”, ikke længere undtages fra definitionen.

-4-2.1.2. ForslagetDet foreslås, at en tilsvarende ”holding-regel” for selskaber med tilbagekøbspligt i forhold tilegne aktier genindsættes i undtagelsesbestemmelsen.Lovforslaget retter således op på den utilsigtede stramning af reglerne, som den gældendeformulering af undtagelsen er udtryk for.Reglen omfatter de tilfælde, hvor selskabet m.v. har bestemmende indflydelse overdatterselskabet. Det foreslås i denne forbindelse at definere begrebet ”bestemmendeindflydelse” via en henvisning til bestemmelsen i ligningslovens § 2, stk. 2. I forhold til dentidligere formulering indebærer det en mindre udvidelse af kredsen af omfattede selskaber, daogså koncernforbundne selskabers aktier og stemmerettigheder indgår i opgørelsen af,hvorvidt selskabet har den fornødne bestemmende indflydelse eller ej.2.2. Overgangsordning2.2.1. Gældende retMed vedtagelsen af lov nr. 98 af 10. februar 2009 ændredes som nævnt definitionen afbegrebet investeringsselskab. Den ændrede definition bevirkede, at en række selskaber m.fl.ændrede skattemæssig status til investeringsselskaber. Denne overgang betød samtidig, ataktierne eller investeringsforeningsbeviserne (beviserne) - udstedt af de berørte selskaber -overgik fra beskatning ved afståelse til løbende beskatning hos investorerne. (Dvs. aktierneeller beviserne gik fra realisations- til lagerbeskatning).Ved overgangen til lagerbeskatning sker der en opgørelse af eventuel gevinst eller tab efter dehidtidige regler. Opgørelsen sker på grundlag af handelsværdien ved overgangen. Dennehandelsværdi anvendes ligeledes som indgangsværdi i forhold til den fremtidigelagerbeskatning.I forhold til overgangen indeholder lov nr. 98 af 10. februar 2009 en særlig overgangsregel,der bevirker, at tab på aktier og beviser opgjort i forbindelse med overgangen kan tillæggesindgangsværdien ved den senere lagerbeskatning af eventuelle gevinster og tab.Overgangsreglen indførtes for at undgå, at aktie- eller bevisholderne som følge af overgangenskulle ud at investere i nye børsnoterede aktier m.v. for at kunne udnytte detkildeartsbegrænsede tab, der potentielt kunne opstå i forbindelse med opgørelsen.Gevinster og tab på aktier eller beviser, som et selskab ved overgangen havde ejet i 3 år ellermere, beskattedes imidlertid ikke i forbindelse med overgangen. Et eventuelt opgjort tab vilderfor ikke udløse et tillæg til indgangsværdien. At selskaber i forbindelse med overgangenrealiserer et tab, der ikke kan tillægges indgangsværdien, bevirker, at selskaberne i takt med at

-5-aktierne eller beviserne genvinder deres værdi, dvs. værdien nærmer sig den oprindeligeanskaffelsessum, løbende vil blive beskattet af en gevinst, de reelt set ikke har haft.Eksempel:Et selskab erhverver primo indkomståret 2004 100 aktier i et andet selskab, der somfølge af den ændrede definition af begrebet investeringsselskab skifter status tilinvesteringsselskab, jf. lov nr. 98 af 10. februar 2009, til kurs 100.Den samlede anskaffelsessum er 10.000 kr.Kursen ved overgangen er 50. Handelsværdien af aktiebeholdningen er således 5.000kr.Selskabet realiserer således et tab på (10.000-5.000) 5.000 kr., men da aktierne vedovergangen har været ejet i 3 år eller mere, får selskabet ikke fradrag herfor og derforheller ikke et tillæg til indgangsværdien.Kursen på aktierne stiger siden hen til 75. Selskabet beskattes således af en gevinst på((75-50)*100) 2.500 kr., som selskabet reelt ikke har haft.

2.2.2. ForslagetDet foreslås, at der indsættes en overgangsregel for selskaber, hvis aktier eller beviser ejet i 3år eller mere omfattedes af overgangen fra realisations- til lagerbeskatning, jf. lov nr. 98 af 10.februar 2009.Lovforslaget er inspireret af overgangsreglen i lov nr. 525 af 12. juni 2009, hvor der ligeledesvar behov for en overgangsregel i forbindelse med den fra og med indkomståret 2010gældende lagerbeskatning af porteføljeaktier.Lovforslaget imødekommer således de selskaber, der i en kombination af lovens gældendeovergangsregler og det seneste års udvikling på aktiemarkedet er endt op i en uhensigtsmæssigsituation, hvor indgangsværdierne til lagerbeskatningen samlet set er lavere end de reelleanskaffelsessummer.Det foreslås, at selskaberne kan foretage en nettokursopgørelse. Nettokursopgørelsen omfatteralle de omfattede aktier eller beviser, som selskabet ved overgangen har ejet i 3 år eller mere. Idet omfang nettokursopgørelsen udviser etnettokurstab,vil tabet kunne fradrages i eventuellenettogevinsterpå aktier eller beviser omfattet af aktieavancebeskatningslovens § 19.

-6-Uudnyttede nettokurstab fremføres til fradrag i eventuelle nettogevinster i senere indkomstår.Overgangsreglen betyder, at selskaberne alene vil blive beskattet af reelle gevinster.Udviser nettokursopgørelsen en nettokursgevinst, dvs. at de skattefrie gevinster overstiger deikke-fradragsberettigede tab, anvendes de gældende regler.3. Økonomiske konsekvenser for det offentligeUdvidelsen af anvendelsesområdet for de særlige regler for beskatningen af investeringsselskaberog deres aktionærer, som blev gennemført med lov nr. 98 af 10. februar 2009, indebar et mer-provenu, som der ikke var holdepunkter for at vurdere størrelsen af, jf. L 23 – bilag 69(Folketingssamlingen 2008-09).Med dette forslag foreslås en justering af overgangsreglen for en del af de aktionærer, somændringen havde virkning for. Det drejer sig om selskaber, der havde ejet aktier i de nye inve-steringsselskaber i 3 år eller mere. Efter lovforslaget skal disse selskabsaktionærer først beskattesaf gevinster på aktierne, når gevinsterne overstiger et eventuelt nettotab på overgangstidspunktet.Ved ændringerne bortfalder et utilsigtet merprovenu på selskabsskatten. Der vil fortsat være etmerprovenu forbundet med lov nr. 98 af 10. februar 2009.4. Administrative konsekvenser for det offentligeLovforslaget har ikke administrative konsekvenser for det offentlige.5. Økonomiske konsekvenser for erhvervslivetMed lovforslaget friholdes selskaber, som havde ejet aktier i de nye investeringsselskaber i 3år eller mere, for en utilsigtet skattebelastning.6. Administrative konsekvenser for erhvervslivetDet er Skatteministeriets vurdering, at lovforslaget ikke har administrative konsekvenser forerhvervslivet. Lovforslaget vil i forbindelse med fremsættelsen blive sendt til Erhvervs- ogSelskabsstyrelsens Center for Kvalitet i Erhvervsregulering (CKR) med henblik på enudtalelse om de administrative konsekvenser for erhvervslivet.7. Administrative konsekvenser for borgerneLovforslaget har ikke administrative konsekvenser for borgerne.8. Miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekvenser.

-7-

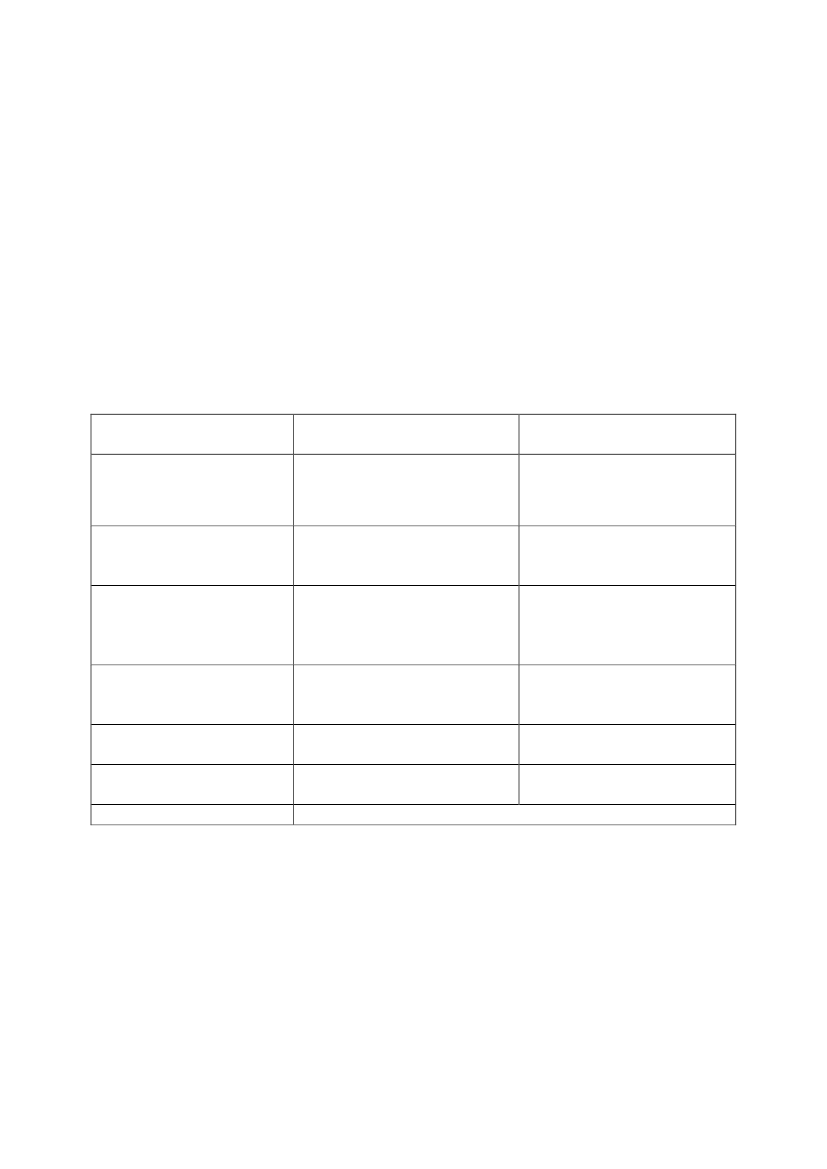

9. Forholdet til EU-rettenLovforslaget indeholder ikke EU-retlige aspekter.10. Hørte myndigheder og organisationer m.v.Lovforslaget har af tidsmæssige årsager ikke været sendt i ekstern høring. Lovforslaget sendesi høring i forbindelse med fremsættelsen.11. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterIngenNegativekonsekvenser/merudgifterMed lovforslaget bortfalder etutilsigtet merprovenu på sel-skabsskattenIngen

Økonomiske konsekvenserfor det offentligeAdministrativekonsekvenser for detoffentligeØkonomiske konsekvenserfor erhvervslivet

Ingen

Administrativekonsekvenser forerhvervslivetAdministrativekonsekvenser for borgerneMiljømæssigekonsekvenserForholdet til EU-retten

Med lovforslaget friholdesselskabsaktionærer i investe-ringsselskaber for en utilsigtetskattebelastningIngen

Ingen

Ingen

IngenIngen

IngenIngen

Lovforslaget indeholder ikke EU-retlige aspekter

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Det foreslås, at undtagelsen i aktieavancebeskatningslovens § 19, stk. 3 tilaktieavancebeskatningslovens § 19, stk. 2, nr. 2, udvides.Med lov nr. 98 af 10. februar 2009 blev definitionen af et investeringsselskab ændret, således

-8-at også selskaberudentilbagekøbspligt, hvis virksomhed består i kollektiv investering,omfattedes af begrebet investeringsselskab. For at undgå, at begrebet investeringsselskabskulle blive for omfattende, blev undtagelserne hertil udvidet.Undtagelserne til definitionen af et investeringsselskab omfattede bl.a. tidligere selskaberm.v.,”hvis formue gennem datterselskaber hovedsagelig investeres i andre værdier endværdipapirer m.v.”,jf. aktieavancebeskatningslovens § 19, stk. 3, jf. lovbekendtgørelse nr.1274 af 31. oktober 2007.I lov nr. 98 af 10. februar 2009 blev betingelserne i undtagelsen lempet for selskaberudentilbagekøbspligt i forhold til egne aktier. Det fremgår således af bestemmelsen iaktieavancebeskatningslovens § 19, stk. 3, at undtagelsen fremover gælder selskaber m.v.,”hvis mere end 15 pct. af selskabets regnskabsmæssige aktiver i løbet af regnskabsåretgennemsnitligt er placeret i andet en værdipapirer m.v. Til værdipapirer m.v. medregnes ikkeaktier i et andet selskab, hvori førstnævnte selskab ejer mindst 10 pct. af aktiekapitalen,medmindre det andet selskab selv er et investeringsselskab. Hvis et selskab direkte ellerindirekte har bestemmende indflydelse på eller ejer aktier i et koncernforbundet selskab, jf.ligningslovens § 2, stk. 2 og 3, ses der ved opgørelsen efter 1. pkt. bort fra disse aktier, og istedet medregnes den andel af det andet selskabs aktiver, som svarer til førstnævnte selskabsdirekte eller indirekte ejerforhold i det andet selskab.”.

Lempelsen har til formål at undgå, at selskaber, der baserer sig på produktionsvirksomhedsamt holdingselskaber i sædvanlige koncerner, der baserer sig på produktionsvirksomhed,bliver anset som investeringsselskaber omfattet af aktieavancebeskatningslovens § 19, stk. 2,nr. 2, 4. pkt., som følge af kollektiv investering.Den hidtidige undtagelse for holdingselskabermedtilbagekøbspligt i forhold til egne aktier, jf.aktieavancebeskatningslovens § 19, stk. 3, jf. lovbekendtgørelse nr. 1274 af 31. oktober 2007,blev imidlertid ikke gentaget.Det foreslås, at en tilsvarende undtagelse til definitionen af et investeringsselskab forholdingselskaber m.v. med tilbagekøbspligt i forhold til egne aktier igen indsættes iaktieavancebeskatningslovens § 19, stk. 3.Det betyder, at holdingselskaber m.v. med tilbagekøbspligt i forhold til egne aktier, dergennem datterselskaber investerer i andet end værdipapirer mv., undtages fraaktieavancebeskatningslovens § 19, stk. 2. nr. 2.Det foreslås, at definitionen af et datterselskab, som ”etselskab, hvori moderselskabet

-9-direkte eller indirekte råder over mere end 50 pct. af aktiekapitalen eller 50 pct. afstemmerne”,tilpasses således, at definitionen stemmer overens med begrebet bestemmendeindflydelse, jf. ligningslovens § 2, stk. 2. Bestemmende indflydelse defineres ligeledes som”ejerskab eller rådighed over stemmerettigheder, således at der direkte eller indirekte ejesmere end 50 pct. af aktiekapitalen eller rådes over mere end 50 pct. af stemmerne…”,menderudover medtages koncernforbundne selskabers aktier og stemmerettigheder også iopgørelsen. Tilpasningen bevirker således, at anvendelsesområdet for undtagelsen udvides.Det vurderes dog, at der er tale om en ikke-væsentlig udvidelse, og at hensynet til enharmonisering af definitionen af begrebet ”bestemmende indflydelse” er ønskelig.Til § 2Til nr. 1Det foreslås, at selskabers eventuelle nettokurstab på aktier og beviser opstået i forbindelsemed den ændrede definition af begrebet investeringsselskab, jf. § 2, stk. 1, i lov nr. 98 af 10.februar 2009 og den heraf følgende overgang fra realisations- til lagerbeskatning, kanfradrages i nettogevinster efter aktieavancebeskatningslovens § 19.I opgørelsen af nettokurstabet indgåraleneselskabers aktier eller beviser;1. der som følge af § 2, nr. 1, i lov nr. 98 af 10. februar 2009 overgår til beskatning efteraktieavancebeskatningslovens § 19, og2. indtil overgangen var omfattet af aktieavancebeskatningslovens § 9, jf.lovbekendtgørelse nr. 1274 af 31. oktober 2007.Forslaget omfatter således alene de aktier eller beviser, der alleredeerovergået tillagerbeskatning som følge af lov nr. 98 af 10. februar 2009, og som ved overgangen havdeværet ejet i 3 år eller mere.Nettokurstabet opgøres som forskellen mellem den samlede anskaffelsessum på aktierne ogbeviserne og den samlede handelsværdi af disse på overgangstidspunktet.Eksempel:Et selskab ejer 100 aktier i et andet selskab, der som følge af den ændrede definition afbegrebet investeringsselskab skifter status til investeringsselskab, jf. lov nr. 98 af 10.februar 2009.50 af disse aktier blev erhvervet primo indkomståret 2004 til kurs 100, og deresterende 50 aktier er blevet erhvervet ultimo indkomståret 2005 til kurs 400. Densamlede anskaffelsessum for aktierne er 25.000 kr.

- 10 -

Kursen ved overgangen er 175. Handelsværdien af aktiebeholdningen er således17.500 kr.Selskabet kan således for det pågældende indkomstår opgøre et nettokurstab på(25.000-17.500) 7.500 kr.Kursen på aktierne stiger siden hen til 200. Selskabet, der skal beskattes af en gevinstpå ((200-175)*100) 2.500 kr., kan som følge af den foreslåede overgangsregel fradragenettokurstabet på 7.500 kr.Selskabets skattepligtige indkomst efter fradrag for nettokurstab i nettogevinster udgør0 kr.Det tilbageværende nettokurstab på (7.500-2.500) 5.000 kr. kan fradrages i følgendeindkomstårs nettogevinster efter aktieavancebeskatningslovens § 19.Det foreslås, at nettokurstabet nedsættes, i det omfang selskabet i indkomståret 2006 og indtilovergangen har været fritaget for at medregne modtagne udbytter af de pågældende aktier ellerbeviser ved indkomstopgørelsen, f.eks. i henhold til ”66 pct.-reglen” efterselskabsskattelovens § 13, stk. 3, jf. lovbekendtgørelse nr. 272 af 3. april 2009.Det foreslås derudover, at der ikke kan ske fremførsel af nettokurstab på aktier eller beviser,hvor selskabet i ejerperioden har kunnet modtage skattefrie (datterselskabs)udbytter efterselskabsskattelovens § 13, stk. 1, nr. 2. Denne begrænsning indsættes af værnshensyn, idet derellers kan opnås fradrag for tab, der skyldes udlodninger af formuen, hvor udlodningerne harværet skattefrie. Gevinst på sådanne aktier medregnes derimod ved opgørelsen afnettokurstabet.Udviser nettokursopgørelsen en gevinst, finder nærværende overgangsregel ikke anvendelse.Overgangen sker således efter de gældende regler, hvor gevinster er skattefrie, og tab ikke kanfradrages.Nettokurstabet kan alene fradrages i nettogevinster på aktier eller beviser omfattet afaktieavancebeskatningslovens § 19. Uudnyttede nettokurstab kan fremføres til fradrag ifølgende indkomstårs eventuelle nettogevinster efter aktieavancebeskatningslovens § 19.Til § 3

- 11 -Til stk. 1Det foreslås, at loven træder i kraft dagen efter bekendtgørelse i Lovtidende.Til stk. 2Det foreslås, at undtagelsen for holdingselskaber m.v. med tilbagekøbspligt i forhold til egneaktier har virkning fra og med selskabets indkomstår 2009.Baggrunden for forslaget er, at der således ikke opstår overgangsproblemer i forhold tilholdingselskaberne m.v. og deres aktionærer, der som følge af den utilsigtede stramning blevomfattet af aktieavancebeskatningslovens § 19. Holdingselskaberne m.v. og deres aktionærerstilles således skattemæssigt som om, at stramningen ikke har fundet sted.Til stk. 3Det foreslås, at det nettokurstab, som opgøres efter § 2, skal selvangives og udgøre en del afskatteansættelsen for det første år, hvor aktierne og investeringsforeningsbeviserne er omfattetaf aktieavancebeskatningslovens § 19.Baggrunden for forslaget er, at der ved opgørelsen af nettokurstabet skal foretages envurdering af handelsværdien af de pågældende aktier og investeringsforeningsbeviser. Det erhensigtsmæssigt, at der skabes sikkerhed for størrelsen af nettokurstabet inden for en kortårrække. Det vil således være vanskeligt at vurdere handelsværdien ved begyndelsen afindkomståret 2009, hvis der efter en længere årrække opstår tvister herom.

- 12 -

Bilag 1Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1I lov om den skattemæssigebehandling af gevinst og tab vedafståelse af aktier m.v.(aktieavancebeskatningsloven), jf.lovbekendtgørelse nr. 171 af 6. marts2009, som ændret ved § 5 i lov nr. 392af 25. maj 2009, § 2 i lov nr. 459 af 12.juni 2009, § 1 i lov nr. 462 af 12. juni2009 og § 1 i lov nr. 525 af 12. juni2009, foretages følgende ændring:§ 19. ---Stk. 3.Et investeringsselskab somnævnt i stk. 2, nr. 2, 4. pkt., omfatterikke et selskab m.v., hvis mere end 15pct. af selskabets regnskabsmæssigeaktiver i løbet af regnskabsåretgennemsnitligt er placeret i andet endværdipapirer m.v. Til værdipapirerm.v. medregnes ikke aktier i et andetselskab, hvori førstnævnte selskab ejermindst 10 pct. af aktiekapitalen,medmindre det andet selskab selv er etinvesteringsselskab, jf. stk. 2. Hvis etselskab direkte eller indirekte harbestemmende indflydelse på eller ejeraktier i et koncernforbundet selskab, jf.ligningslovens § 2, stk. 2 og 3, ses derved opgørelsen efter 1. pkt. bort fradisse aktier, og i stedet medregnes denandel af det andet selskabs aktiver,som svarer til førstnævnte selskabsdirekte eller indirekte ejerforhold i detandet selskab.1.I§ 19, stk. 3,indsættes før 1. pkt.:»Et investeringsselskab som nævnti stk. 2, nr. 2, 1. pkt., omfatter ikke etselskab m.v., hvis formue gennemdatterselskaber hovedsageligt i løbet afregnskabsåret investeres i andreværdier end værdipapirer m.v. Ved etdatterselskab forstås et selskab, hvorimoderselskabet har bestemmendeindflydelse, jf. ligningslovens § 2, stk.2.«

- 13 -§2I lov nr. 98 af 10. februar 2009 omændring af selskabsskatteloven,fusionsskatteloven og forskellige andrelove foretages følgende ændring:1.I§ 10indsættes efter stk. 9 som nytstykke:»Stk.10.Selskaber, hvis aktiereller investeringsforeningsbeviseromfattet afaktieavancebeskatningslovens § 9, jf.lovbekendtgørelse nr. 1274 af 31.oktober 2007, som følge afaktieavancebeskatningslovens § 19,stk. 2, nr. 2 som affattet ved dennelovs § 2, nr. 1, overgår til beskatningefter aktieavancebeskatningslovens §19, kan opgøre et nettokurstab fordisse aktier ellerinvesteringsforeningsbeviser, jf. 2.-4.pkt. Nettokurstabet opgøres somforskellen mellem selskabets samledeanskaffelsessummer på aktierne oginvesteringsforeningsbeviserne og densamlede værdi af disse påovergangstidspunktet. Nettokurstabetnedsættes, i det omfang selskabet iindkomståret 2006 og indtilovergangen har været fritaget for atmedregne modtagne udbytter af aktiereller beviser som nævnt i 1. pkt. 1. pkt.omfatter ikke nettokurstab på aktier,hvor selskabet i ejerperioden harkunnet modtage skattefrie udbytterefter selskabsskattelovens § 13, stk. 1,nr. 2. Det opgjorte nettokurstab kanfradrages i nettogevinster efteraktieavancebeskatningslovens § 19.Uudnyttede tab kan fradrages i defølgende indkomstårs nettogevinsterefter aktieavancebeskatningslovens §19.«Stk. 10-16 bliver herefter stk. 11-17.