Skatteudvalget 2009-10

SAU Alm.del Bilag 304

Offentligt

SkatteministerietUdkast30. september 2010

J. nr. 2010-311-0048

Forslagtil

Lov om ændring af ligningsloven og forskellige andre love(Indberetning af indtægter fra sommerhusudlejning kombineret med forhøjet bundfradrag,ophævelse af fradrag for tobaksudgifter, m.v.)

§1I lov om påligningen af indkomstskat til staten (ligningsloven), jf. lovbekendtgørelsenr. 176 af 11. marts 2009, som ændret bl.a. ved § 1 i lov nr. 547 af 26. maj 2010 og senest ved§ 24 i lov nr. 639 af 14. juni 2010, foretages følgende ændringer:1.Efter § 8 S indsættes:”§8 T.Ved opgørelsen af den skattepligtige indkomst gives der ikke fradrag for udgifter tilcigaretter, røgtobak, cigarer, cerutter, cigarillos, cigaretpapir, skrå eller snus, der er ydet somled i et ansættelsesforhold, eller som er afholdt til repræsentation eller reklame.”2.I§ 15 O, stk. 1,indsættes efter 1. pkt.:”Hvis der sker indberetning af lejeindtægter efter skattekontrollovens § 11 G, erbundfradraget dog 20.000 kr. (2010-niveau)”3.I§ 15 O, stk. 1, 4. pkt.,der bliver 5. pkt., ændres ”1.-3. pkt.” til: ”1.-4. pkt.”4.I§ 15 O, stk. 1, 5. pkt.,der bliver 6. pkt., ændres ”1. pkt.” til: ”1. og 2. pkt.”5.§ 16, stk. 9, 13. pkt.,affattes således:”2.-11. pkt. finder ikke anvendelse, såfremt en ansat direktør eller en medarbejder medvæsentlig indflydelse på egen aflønningsform ifølge anden lovgivning skal opfylde enbopælspligt i relation til helårsboligen og er lovgivningsmæssigt forhindret i at overtagehelårsboligen til den pågældendes personlige ejendom.”.

§2I lov om beskatning af fortjeneste ved afståelse af fast ejendom(Ejendomsavancebeskatningsloven), jf. lovbekendtgørelse nr. 891 af 17. august 2006, somændret ved § 4 i lov nr. 335 af 7. maj 2008, § 6 i lov nr. 462 af 12. juni 2009, § 18 i lov nr.521 af 12. juni 2009 og § 5 i lov nr. 525 af 12. juni 2009, foretages følgende ændringer:

-2-

1.I§ 11indsættes somstk. 2:”Stk. 2.Reglerne i stk. 1 gælder ikke for fortjeneste ved afståelse af en erhvervsejendom,der efter § 6 A, § 6 C eller § 10 er genanbragt i en ejendom omfattet af stk. 1. Fortjenestenved afståelsen af erhvervsejendommen beskattes i det indkomstår, hvor den ejendom, somfortjenesten er genanbragt i, afstås. Den skattepligtige fortjeneste opgøres med de tillæg ognedslag efter denne lov, som erhvervsejendommen ville have været berettiget til, hvisfortjenesten var blevet beskattet på tidspunktet for afståelsen af erhvervsejendommen.”2.§ 13, 2. pkt.,affattes således:”Såfremt der som følge af den nye opgørelse opgjort efter de gældende regler påafståelsestidspunktet konstateres en skattepligtig fortjeneste, medregnes denne ved opgørelsenaf den skattepligtige indkomst i det år, hvori retten til det yderligere vederlag erhverves.”

§3I kildeskatteloven, jf. lovbekendtgørelse nr. 1086 af 14. november 2005, som senestændret ved § 6 i lov nr. 724 af 25. juni 2010, foretages følgende ændringer:1.§ 62, stk. 2, 4. pkt.,affattes således:”I det omfang overskydende skat modsvares af beløb, der er indbetalt efter § 59, ydesingen godtgørelse efter 1. pkt. Betalt rente af frivillige indbetalinger efter § 59 tilbagebetales,i det omfang den frivillige indbetaling modsvares af overskydende skat. Ved flereindbetalinger efter § 59 anses de seneste indbetalinger i størst muligt omfang at modsvares afoverskydende skat.”

§4I lov om opkrævning af skatter og afgifter m.v. (opkrævningsloven), jf.lovbekendtgørelse nr. 289 af 28. april 2003, som ændret blandt andet ved § 1 i lov nr. 513 af7. juni 2006 og senest ved lov nr. 521 af 12. juni 2009, foretages følgende ændringer:1.§ 16affattes således:”Ind- og udbetalinger vedrørende:1) Skatter og afgifter omfattet af denne lovs § 1, stk. 1 og 2,2) selskabsskatteloven,3) fondsbeskatningsloven,4) kulbrinteskatteloven,5) toldloven,6) ligningslovens § 17 E,7) pensionsafkastbeskatningsloven,8) pensionsbeskatningsloven,9)lov om fremskyndet betaling tilbagebetaling af visse afgifter,10) lov om stempelafgift (stempelafgiftsloven),11) lov om tinglysning (tinglysningsafgiftsloven),

-3-12) lov om spillekasinoer (kasinoafgiftsloven),13) lov om afgift af gevinster ved lotterispil m.v. (lotterigevinstafgiftsloven),14) lov om lokale totalisatorspil (totalisatorafgiftsloven),15)lovomafgiftefterbrændstofforbrugforvissepersonbiler(brændstofforbrugsafgiftsloven),16) lov om afgift af vejbenyttelse (vejbenyttelsesafgiftsloven),17) lov om vægtafgift af motorkøretøjer (vægtafgiftsloven),18) registreringsafgiftsloven,19) lov om registrering af køretøjer,20) bekendtgørelse om gebyr og tilskud til nyttiggørelse af dæk (undermiljøbeskyttelsesloven),21) bøder, gebyrer og renter vedrørende de ovennævnte love og bekendtgørelser,fra og til virksomheder, selskaber, fonde og foreninger, offentlige myndigheder, institutionerm.v., indgår i én samlet saldoopgørelse (skattekontoen) efter reglerne i dette kapitel.Stk. 2.Bestemmelserne i § 16a, § 16b, stk. 1, og § 16c, stk. 1 og 2, finder tilsvarendeanvendelse på betalinger efter brændstofforbrugsafgiftsloven, vægtafgiftsloven,vejbenyttelsesafgiftsloven, registreringsafgiftsloven og lov om registrering af køretøjer fraeller til en fysisk person.”

§5I lov nr. 513 af 7. juni 2006 om ændring af opkrævningsloven, selskabsskatteloven ogforskellige andre love (Opkrævning via én skattekonto), som ændret ved § 7 i lov nr. 1338 af19. december 2008, foretages følgende ændring:

1.I§ 1, nr. 9ophæves§ 16.2.§ 18, stk. 1, 2. pkt.,ophæves.

§6I skattekontrolloven, jf. lovbekendtgørelse nr. 1126 af 24. november 2005, som ændretbl.a. ved § 2 i lov nr. 527 af 17. juni 2008, § 6 i lov nr. 521 af 12. juni 2009 og senest ved § 2 ilov nr. 546 af 26. maj 2010, foretages følgende ændringer:1.§ 7, stk. 1, nr. 3,affattes således:”3) Beløb, der efter skatteministerens bestemmelse i medfør af kildeskattelovens § 43, stk. 2,skal henregnes til A-indkomst for modtageren, og arbejdsmarkedsbidragspligtig indkomst, forhvilken der skal foretages indeholdelse efter kildeskattelovens § 49 A, stk. 2, § 49 A, stk. 3,nr. 5 og 6, og § 49 D, stk. 4, jf. § 49 A, stk. 3, nr. 1-4.”2.I§ 9 A, stk. 1,ændres ”eller § 10 B” til: ”, § 10 B eller § 11 G”.

-4-3.I§ 9 A, stk. 3,ændres ”eller § 10 B” til: ”, § 10 B eller § 11 G”.4.§ 11 Gaffattes således:”§ 11 G.En virksomhed, som efter aftale med en skattepligtig forestår udlejning af denskattepligtiges fritidsbolig, skal til told- og skatteforvaltningen indberette de lejeindtægter,som den skattepligtige har opnået ved udlejning af fritidsboligen gennem virksomheden detforegående kalenderår. Indberetningen skal indeholde oplysninger om, hvilke lejeindtægterder er opnået for hvert af de foregående års udlejningsperioder. Endvidere skal indberetningenindeholde oplysninger til identifikation af virksomheden og fritidsboligen.Stk. 2.Virksomheder, som ikke er indberetningspligtige efter stk. 1, kan efter aftale med denskattepligtige foretage indberetning af de oplysninger, som er omfattet af indberetningen efterstk. 1. Indberetningen skal ske inden udløbet af fristen i § 9 A, stk. 1.Stk. 3.Den, der har indgået aftale om udlejning af fritidsbolig med en virksomhed efter stk.1, skal give virksomheden oplysning om identifikation.Stk. 4.Skatteministeren kan fastsætte nærmere regler om indberetning efter stk. 1,registrering af virksomheder efter stk. 2 samt om identifikation efter stk. 3.”

§7Stk. 1.Loven træder i kraft dagen efter bekendtgørelsen i Lovtidende.Stk. 2.§ 1, nr. 2-4, har virkning fra og med indkomståret 2011.Stk. 3.§ 1, nr. 5, har virkning fra og med indkomståret 2010.Stk. 4.§ 3 har virkning for frivillige indbetalinger af forskudsskat for indkomståret 2011og senere indkomstår.Stk. 5.§ 6, nr. 1, har virkning for indberetninger vedrørende januar 2011 eller senere, og §7, nr. 2 - 4, har virkning fra og med den 1. januar 2012.

-5-

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Indledning2. Lovforslagets enkelte elementer2.1. Indberetning af indtægter fra sommerhusudlejning kombineret med forhøjet bundfradrag2.1.1. Højere bundfradrag ved udlejning af fritidsboliger, der omfattes afindberetningsordningen – ligningslovens § 15 O2.1.1.1. Gældende ret2.1.1.2. Lovforslaget2.1.2. Obligatorisk indberetning af indtægter fra udlejning af sommerhuse gennemudlejningsbureau2.1.2.1. Gældende ret2.1.2.2. Lovforslaget2.2. Afskaffelse af fradrag for tobaksudgifter2.2.1. Gældende ret2.2.2. Lovforslaget2.3. Genanbringelse af fortjeneste i ejendomme, der eksproprieres m.v.2.3.1. Gældende ret2.3.2. Lovforslaget2.4. Tilbagebetaling af dag-til-dag rente2.4.1. Gældende ret2.4.2. Lovforslaget2.5. Forenkling af ikrafttrædelsesbestemmelsen for én skattekonto2.5.1. Gældende ret2.5.2. Lovforslaget2.6. Indberetningshjemmelpensionsbidrag2.6.1. Gældende ret2.6.2. Lovforslaget2.7.forarbejdsmarkedsbidragafarbejdsgiveradministrerede

Ændret beskatning af fri helårsbolig med bopælspligt for ansatte med væsentlig

-6-indflydelse på egen aflønningsform2.7.1. Gældende ret2.7.2. Lovforslaget3. Økonomiske konsekvenser for det offentlige4. Administrative konsekvenser for det offentlige5. Økonomiske konsekvenser for erhvervslivet6. Administrative konsekvenser for erhvervslivet7. Administrative konsekvenser for borgerne8. Miljømæssige konsekvenser9. Forholdet til EU-retten10. Hørte myndigheder og organisationer m.v.11. Sammenfattende skema

-7-1. IndledningLovforslaget indeholder følgende ændringer:Gennemførelse af en obligatorisk indberetning for indtægter ved sommerhusudlejninggennem bureau kombineret med en forhøjelse af bundgrænsen for dissesommerhusudlejere.Afskaffelse af virksomhedens fradragsret for tobaksudgifter.Beskatning af skattepligtig fortjeneste, der er genanbragt i ejendom, der eksproprieresm.v.Tilbagebetaling af dag-til-dag rente.Forenkling af ikrafttrædelsesbestemmelse for én skattekonto.Indførelse af indberetningshjemmel i skattekontrolloven om indberetning afarbejdsmarkedsbidrag vedr. arbejdsgiveradministrerede pensionsbidrag.Ændring af regler for ansatte direktører og medarbejdere med væsentlig indflydelse påegen aflønningsform, der får stillet en helårsbolig til rådighed af deres arbejdsgiver, ogsom ifølge anden lovgivning er omfattet af og opfylder en pligt til at bebohelårsboligen.

2. Lovforslagets enkelte elementer2.1. Indberetning af indtægter fra sommerhusudlejning kombineret med forhøjet bundfradrag2.1.1. Højere bundfradrag ved udlejningindberetningsordningen - ligningslovens § 15 O2.1.1.1. Gældende retIndkomst ved udlejning af fritidsboliger skal medregnes ved opgørelsen af den skattepligtigeindkomst efter de almindelige regler i statsskattelovens § 4. Der sondres mellem, omfritidsboligen udelukkende anvendes til udlejning, eller om fritidsboligen anvendes tiludlejning en del af året.Hvis en fritidsbolig udelukkende anvendes til udlejning, skal der opgøres etejendomsregnskab på tilsvarende vis som for andre udlejningsejendomme. Udlejes enfritidsbolig med inventar, kan udlejeren skattemæssigt fradrage udgifter til vedligeholdelseheraf. Der kan også foretages skattemæssige afskrivninger på inventaret efter reglerne herom iafskrivningsloven. Der kan ikke foretages skattemæssige afskrivninger på selve fritidsboligen.Beskatningen af indkomsten sker som personlig indkomst.affritidsboligerderomfattesaf

-8-Hvis en fritidsbolig anvendes til udlejning en del af året, kan udlejeren gøre brug af toforskellige metoder til at opgøre den skattepligtige indkomst vedrørende indkomst fraudlejningen.Udlejeren af en fritidsbolig, der udlejes en del af året, kan enten anvende den skematiskeopgørelsesmetode i ligningslovens § 15 O, stk. 1, eller den regnskabsmæssigeopgørelsesmetode i ligningslovens § 15 O, stk. 2.Før indførelsen af den nuværende skematiske ordning kunne ejere af fritidsboliger, som blevudlejet en del af året, men ellers blev benyttet af ejeren, foretage fradrag i forbindelse medudlejningen. Dette skete efter en anvisning fra Ligningsrådet. Fradraget kunne enten opgøressom 40 pct. af lejeindtægten eller opgøres regnskabsmæssigt. Den nuværende skematiskeopgørelsesmetode blev lovfæstet i ligningslovens § 15 O, stk. 1, ved lov nr. 423 af 25. juni1993, hvor der samtidig blev indført et bundfradrag på 7.000 kr.Denne grænse er ved lov nr. 547 af 26. maj 2010 forhøjet til 10.000 kr. (2010-niveau).Beløbsgrænsen reguleres efter personskattelovens § 20. Vælger ejeren at anvende denskematiske opgørelsesmetode, kan der således ved opgørelsen af den skattepligtige indkomstfradrages et bundfradrag på 10.000 kr. i bruttolejeindtægten pr. fritidsbolig. Det er herefterkun den del af lejen, som overstiger bundfradraget, som medregnes ved indkomstopgørelsen.Bundfradraget kan ikke overstige bruttolejeindtægten inkl. betalinger for el, vand m.v. Nårdenne opgørelsesmetode anvendes kan den skattepligtige ikke foretage fradrag for faktiskeudgifter i forbindelse med udlejningen. Af den reducerede lejeindtægt, der fremkommer efterbundfradraget på 10.000 kr., kan der yderligere fradrages 40 pct. Dette fradrag på 40 pct.anses for at dække samtlige udgifter m.v., der er forbundet med udlejningen. Har enfritidsboligejer eksempelvis bruttolejeindtægter på 110.000 kr. ved udlejning af sinfritidsbolig, kan vedkommende fradrage 10.000 kr., som et skattefrit bundfradrag. I denreducerede lejeindtægt på 100.000 kr. kan der fradrages 40 pct., hvorefterbeskatningsgrundlaget udgør 60.000 kr.Udlejere af fritidsboliger kan, som nævnt, i stedet for at anvende den skematiskeopgørelsesmetode vælge den regnskabsmæssige metode i ligningslovens § 15 O, stk. 2, hvorde får fradrag for de udgifter, de har haft i forbindelse med udlejningen.Skattepligtig indkomst fra en fritidsbolig, der anvendes til udlejning en del af året, beskattessom kapitalindkomst, hvad enten sommerhusejeren anvender den skematiskeopgørelsesmetode eller den regnskabsmæssige opgørelsesmetode.

-9-2.1.1.2. LovforslagetFor at opnå en stigende omsætning og beskæftigelse i lokalsamfundene langs de danskekyster vil regeringen styrke tilskyndelsen til at udleje sommerhuse til turister. Regeringenønsker derfor at forhøje bundfradraget for de ejere af sommerhuse, der udlejer gennemudlejningsbureau fra 10.000 kr. til 20.000 Kr. Forslaget indgår som en del af ”Danmark ibalance i en global verden”.Forslaget om en obligatorisk indberetningsordning på sommerhusområdet kombineret med etforhøjet bundfradrag for skattepligtige, som udlejer gennem bureau, skal også ses i lyset afregeringens bestræbelser på at begrænse sort indkomst samt at sikre, at der bliver dannet merekorrekte årsopgørelser.Et pilotprojekt vedr. sommerhusudlejning gennemført af SKAT i 2008 har vist, at en stor delaf de skatteydere, som udlejer deres fritidsbolig gennem et udlejningsbureau, enten glemmerat selvangive indtægten fra udlejningen eller bevidst ikke selvangiver den.Undersøgelsen viste, at af 2.400 sommerhusejere, som udelukkende lejede ud gennem etudlejningsbureau, fik 403 skatteydere deres indkomst forhøjet med godt og vel 9 mio. kr. Ca.60 pct. af disse skatteydere havde ikke selvangivet lejeindtægter overhovedet. De øvrigeskatteydere havde oplyst en lejeindtægt, men ikke indtægtens fulde beløb.I 2009 blev gennemført et landsdækkende projekt om beskatning af indtægter vedsommerhusudlejning. I det landsdækkende projekt gennemførtes kontrol af 5.073sommerhusejere, heraf blev de selvangivne lejeindtægter forhøjet for 1.372 sommerhusejere.Ud af de 1.372 sommerhusejere havde godt 60 pct. intet selvangivet, mens den resterende delhave undladt at selvangive dele af udlejningsindtægten. Årsopgørelserne for disse skatteydereblev forhøjet med godt 30 mio. kr.Regeringen har på baggrund heraf vurderet, at en obligatorisk indberetningsordning i højeregrad vil effektivisere ligningsprocessen end en frivillig ordning og derfor vil være merehensigtsmæssig at gennemføre. Kombineres dette med et forhøjet bundfradrag til de udlejere,som udlejer gennem et udlejningsbureau, skønnes en obligatorisk indberetning for bureauerneikke at medføre et fald i antal fritidsboliger til udlejning, men tværtimod at givesommerhusudlejere et øget incitament til at lade udlejningen foregå via et bureau.I overensstemmelse hermed indføres der med lovforslaget en obligatorisk indberetningspligtfor de sommerhusejere, der udlejer via et bureau, jf. nedenfor afsnit 2.1.2. Samtidig får desommerhusejere, der omfattes af indberetningspligten, et højere bundfradrag, hvis deanvender den skematiske metode. Det almindelige bundfradrag er på 10.000 kr. (2010-

- 10 -niveau). Dette bundfradrag foreslås forhøjet til 20.000 kr. (2010-niveau) for desommerhusejere, der omfattes af indberetningsordningen.2.1.2. Obligatorisk indberetning af indtægter fra udlejning af sommerhuse gennemudlejningsbureau2.1.2.1. Gældende retI dag skal den skatteyder, som har udlejet sin fritidsbolig, selv beregne og selvangive denindtægt, vedkommende opnår gennem udlejning. Det sker, hvad enten udlejningen skergennem et bureau eller privat.Ved § 2, nr. 8, i lov nr. 527 af 17. juni 2008 (modernisering af skatteadministrationen) blevder givet skatteministeren hjemmel til at etablere en ordning med frivillig indberetning afindtægter fra sommerhusudlejning fra udlejningsbureauerne til SKAT. Formålet hermed varatforenkledenenkelteborgersindberetningafoplysningeromsommerhusudlejningsindtægter samt effektivisere ligningsprocessen. Efter lovens § 9, stk. 4,fastsætter skatteministeren tidspunktet for ikrafttrædelsen af ordningen. Bemyndigelsen erikke udnyttet.Efter bestemmelsen kunne et udlejningsbureau indgå aftale med en skattepligtig, somudlejede sit sommerhus en del af året, og som ønskede beskatning af lejeindtægten efterligningslovens § 15 O, stk. 1, om indberetning af lejeindtægten til SKAT. Indberetningenskulle i givet fald ske inden udløbet af fristen i § 9 A, stk. 1, dvs. inden den 20. januar åretefter indkomståret, og indberetningen skulle indeholde oplysninger til identifikation af denskattepligtige og bureauet.Efter bestemmelsens § 15 O, stk. 2, kunne skatteministeren fastsætte nærmere regler omindberetningen, herunder vilkårene for, at en virksomhed kunne få adgang til at indberette tilSKAT.2.1.2.2. LovforslagetForslaget i § 6, nr. 4, går ud på at indføre en obligatorisk indberetningsordning påsommerhusudlejningsområdet. Efter forslaget til en nyaffattelse af skattekontrollovens § 11G, skal udlejningsbureauerne indberette de lejeindtægter, som en ejer opnår ved udlejning affritidsboligen gennem bureauet.Med ”lejeindtægter” forstås i overensstemmelse med ligningslovens § 15 O, stk. 1,bruttolejeindtægten inklusiv betaling af el, varme m.v.

- 11 -

Når udlejningsbureauet har foretaget indberetning, beregnes det forhøjede bundfradragmaskinelt i SKATs systemer, og den skattepligtige lejeindtægt trykkes på årsopgørelsen.Såvel beregningen som optrykningen af tallet på årsopgørelsen baserer sig på en antagelseom, at ejeren ikke har haft indtægter fra privat udlejning af fritidsboligen i indkomståret, og atejeren – hvilket er mest almindeligt – anvender metoden med skematisk ordning vedopgørelsen, den skattepligtige lejeindtægt. Det vil af årsopgørelsen fremgå, at skatteyderenskal ændre det fortrykte tal, hvis skatteyderen ikke anvender den skematiske ordning eller harindtægter fra privat udlejning ved siden af..SKAT vil informere sommerhusejere om, at de kan finde indberettede oplysninger i deresskattemappe og gøre opmærksom på, at de i perioden ca. 1. – ca. 15. februar vil kunneforetage tidlig indberetning til SKAT, hvis de har indtægter ved privat udlejning, således atden rigtige lejeindtægt indgår i beregningen af årets slutskat ved hovedudskrivningen afårsopgørelsen. I modsat fald kan endelig beregning af skatteyderens skattetilsvar på dettepunkt først gennemføres, når skatteyderen har selvangivet.Det er ikke en forudsætning for indberetningen, at den skattepligtige har valgt at opgørelejeindtægten efter den skematiske ordning. Det skyldes, at ordningen er obligatorisk, ogindberetning skal ikke kunne omgås ved, at skatteyderen oplyser bureauet, at denne anvenderden regnskabsmæssige opgørelse ved beregning af lejeindtægten og derved falder uden forordningen.Hertil kommer, at den overvejende andel af ejere af fritidsboliger, som udlejer gennemudlejningsbureauer, anvender den skematiske ordning. Desuden vil en skattepligtig, somanvender standardfradraget, i stedet kunne vælge at anvende regnskabsopgørelsesreglerne iforbindelse med selvangivelsen. Endelig vil også skatteydere, som anvender regnskabsmæssigopgørelse - på samme måde som den skatteyder som anvender standardfradraget - kunnedrage nytte af indberetningen, eftersom den lægges ud i skatteyderens skattemappe, ogdermed kan tjene til erindring for skatteyderen om indtægten i forbindelse medselvangivelsen.Efter forslaget skal indberetningen indeholde oplysninger til identifikation af virksomhedenog fritidsboligen. Identifikation af virksomheden sker ved, at udlejningsbureauet vedindberetningen oplyser sit cvr.nr./SE.nr.Identifikationen af fritidsboligen sker gennem oplysning om boligens ejendomsnummer, derbestår af en kommunekode og et løbenummer. Ved oplysning fra bureauet til SKAT omfritidsboligens ejendomsnummer, er SKAT automatisk i stand til at identificere ejeren ellerejerne af fritidsboligen.

- 12 -

Når det ikke foreslås, at den skattepligtige skal oplyse sit cpr.nr., som er det sædvanlige iforbindelse med obligatoriske indberetningsordninger, skyldes det, at SKAT systemmæssigthar mulighed for at identificere ejeren eller ejerne af boligen i kraft af ejendomsnummeret.Ved at sammenholde indtægtsperiode med ejendomsnummer er det endvidere muligt athenføre lejeindtægten til rette ejer, hvilket vil have betydning for det år, hvor den udlejedebolig skifter ejer.Endvidere skal indberetningen indeholde oplysninger om, hvilke lejeindtægter, der er opnåetfor hvert af det foregående års udlejningsperioder. For at SKAT skal kunne håndtere desituationer, hvor der i løbet af et udlejningsår sker ejerskifte, er det nødvendigt, at der tilgårSKAT oplysninger om lejeindtægten for hver enkelt udlejningsperiode i udlejningsåret. Kunherved kan den rette indtægt henføres til den rette skattepligtige.Efter forslagets § 11 G, stk. 2, kan virksomheder, som ikke er indberetningspligtige efter stk.1, efter aftale med den skattepligtige foretage indberetning af de oplysninger, som er omfattetaf indberetningen efter stk. 1. Baggrunden for bestemmelsen er, at det ikke er muligt atpålægge udenlandske sommerhusudlejningsbureauer ligesom danske bureauer en obligatoriskindberetningspligt. Bestemmelsen giver mulighed for at et udenlandsk bureau efter aftale medsommerhusudlejeren kan vælge at indberette udlejningsindtægterne for den enkeltesommerhusudlejer efter de samme regler som gælder for de danske bureauer, således atsommerhusudlejeren bliver berettiget til det forhøjede bundfradrag.Det følger endvidere af bestemmelsen, at indberetningen i så fald skal ske inden udløbet afden almindelige indberetningsfrist i § 9 A, stk. 1.Efter forslaget til stk. 3 i § 11 G skal den, der har indgået aftale om udlejning af fritidsboligmed en virksomhed efter stk. 1, give virksomheden oplysning om identifikation, og efterforslagets stk. 4 kan skatteministeren fastsætte nærmere regler herom.Bemyndigelsen tænkes udnyttet således, at det vil blive bestemt, at tilstrækkelig identifikationforeligger, hvor den skattepligtige over for bureauet har oplyst ejendomsnummer.Ejendomsnummeret fremgår af ejendomsskattebilletten.Hvis bureauet ikke får oplyst ejendomsnummeret, vil bureauet gennem opslag på internet-hjemmesiden ”www.ois.dk” (Den Offentlige Informationsserver) kunne indtaste adressen påfritidsboligen og få ejendomsnummeret (løbenummeret). Sammen med kommunekoden vilbureauet herefter kunne danne ejendomsnummeret. Endelig vil bureauet på baggrund afopgivelse af boligens adresse kunne få oplyst ejendomsnummeret af SKAT.

- 13 -Som tidligere nævnt vil SKAT gennem oplysninger om ejendomsnummer ogudlejningsperiode være i stand til automatisk at henføre de indberettede lejeindtægter til retteskattepligtige person for udlejningsåret.Efter stk. 4 kan skatteministeren fastsætte nærmere regler om indberetningen efter stk. 1.Bemyndigelsen tænkes udnyttet således, at det i en bekendtgørelse bl.a. vil blive foreskrevet,hvordan bureauet registrerer sig som indberetningspligtig, hvilke indberetningsløsningerbureauet kan gøre brug af – det være sig ved indtastning til skærmbillede eller filoverførsel –samt hvorledes der gennemføres rettelser. Det vil endvidere fremgå, at bureauet skalindberette bruttolejeindtægterne.Efter stk. 4 vil skatteministeren også kunne fastsætte nærmere regler om en frivilligindberetning efter stk. 2, herunder om registrering i forhold til udenlandske bureauer, somtilbyder en skattepligtig en sådan service.I § 6, nr. 2, foreslås det, at den almindelige indberetningsfrist i skattekontrollovens § 9 A, stk.1, finder anvendelse på indberetninger efter § 11 G, stk. 1. Dvs. bureauerne skal indberette tilSKAT senest den 20. januar i året efter det indkomstår, indberetningerne vedrører. Hvis dennedag er en lørdag eller søndag, skal indberetning ske senest den følgende mandag.Endelig foreslås det i § 6, nr. 3, at udlejningsbureauerne også bliver omfattet afskattekontrollovens § 9 A, stk. 3. Efter denne bestemmelse skal den indberetningspligtige –hvis denne har forsøgt indberetning, og SKAT har meddelt den indberetningspligtige, atindberetningen ønskes genindberettet som følge af fejl el.lign., – foretage genindberetninginden en frist, som meddeles af SKAT.I en sådan situation kan SKAT efter § 9 A, stk. 4, pålægge virksomheden at underrette den,som de indberettede oplysninger vedrører, om det indberettede inden for en nærmere angivetfrist.Lovforslaget sikrer samlet set en mere korrekt beskatning af indtægter fra udlejning affritidsbolig. Endvidere vil indberetning om årets lejeindtægter for personer, som ikkeanvender standardfradraget, sandsynligvis også medvirke til mere korrekte årsopgørelser fordisse personer. Det skyldes, at skatteyderen med informationen i årsopgørelsen vil have merefokus på korrekt selvangivelse af skattepligtige lejeindtægter end i dag.2.2. Afskaffelse af fradrag for tobaksudgifter2.2.1. Gældende ret

- 14 -Efter de gældende regler kan udgifter til tobak, der har karakter af driftsudgifter, fradrages pålinje med andre driftsudgifter efter statsskattelovens § 6, stk. 1, litra a. Dette betyder, at der erfradrag for personaleudgifter til tobak, ligesom der er fradragsret for tobaksudgifter, der erafholdt til repræsentation eller reklame. Udgifter til tobak, der er afholdt til repræsentation,kan i lighed med andre repræsentationsudgifter dog kun fradrages med et beløb svarende til25 procent af de afholdte udgifter, jf. ligningslovens § 8, stk. 4.2.2.2. LovforslagetForslaget har til formål at begrænse rygning på arbejdspladser og i anden arbejdsmæssigsammenhæng. Herudover har forslaget til formål at modvirke, at virksomheder afholderudgifter til tobak i forbindelse med reklame. Forslaget er et led i regeringens sundhedspolitikog skal ses som en naturlig videreførelse af rygelovens regler om røgfri arbejdsmiljøer.Det foreslås, at der indføres en særregel for tobaksudgifter, således at disse udgifter, uansetom de har karakter af driftsudgifter, ikke længere skal kunne fradrages vedindkomstopgørelsen. Afskaffelsen af fradragsretten omfatter udgifter til tobak, der tilbydes deansatte i en virksomhed, eller som afholdes i forbindelse med repræsentation eller reklame.Forslaget berører ikke industriens fradragsret for indkøb af tobak som råvare.Det har været overvejet, om der også skulle foretages tilsvarende ændringer i momsloven.Efter momslovens regler er der ikke fradragsret for moms af udgifter til tobaksvarer, der ydessom led i et ansættelsesforhold.Der er dog fradragsret for moms af udgifter til tobaksvarer som led i reklame, og der er 25pct. fradragsret for moms af udgifter til tobaksvarer, der indgår som led i køb af enrestaurationsydelse af strengt erhvervsmæssig karakter.EU´s momsregler er imidlertid til hinder for, at der indføres fradragsbegrænsninger påtobaksvarer som er afholdt til reklame eller restaurationsydelser. Lovforslaget indeholderderfor ikke forslag om ændringer af momsloven.2.3. Genanbringelse af fortjeneste i ejendomme, der eksproprieres m.v.2.3.1. Gældende retBeskatning af fortjeneste ved afståelse af en erhvervsejendom kan udskydes vedgenanbringelse i en ny erhvervsejendom. Ved blandede ejendomme skal fortjenestenanbringes i den erhvervsmæssige del af ejendommen.

- 15 -Princippet for genanbringelsesreglerne i ejendomsavancebeskatningsloven er, at beskatningenaf fortjeneste ved afståelse af en erhvervsejendom udskydes, hvis fortjenesten anbringes i enanden erhvervsejendom. Beskatningen finder først sted, når den anden ejendom sælges. Rentteknisk sker dette ved, at anskaffelsessummen for den anden ejendom reduceres med denfortjeneste, der vedrører den første ejendom.En ejendom, hvori der er genanbragt fortjeneste, kan imidlertid efterfølgende ændreskattemæssig anvendelse til en ejendom, der kan sælges skattefri. For at undgå, at dettesamtidig medfører, at den genanbragte fortjeneste herved bliver skattefri, er det bestemt, atfortjeneste, der genanbringes i en anden erhvervsejendom, der ændrer skattemæssiganvendelse, altid skal beskattes, når den ejendom fortjenesten er anbragt i, afstås. Fortjenestenopgøres med de tillæg og nedslag, som ejeren havde været berettiget til, hvis fortjenesten varblevet beskattet ved den oprindelige afståelse.Fortjeneste, der opnås ved modtagelse af en erstatningssum i anledning af ekspropriation,beskattes ikke.Endvidere er fortjeneste ved indgåelse af frivillige aftaler påekspropriationslignende vilkår skattefri. Skattefriheden skal ses i forhold til, at der er tale omet væsentligt indgreb over for den enkelte ejer. Skattefriheden omfatter både den fortjeneste,der vedrører den eksproprierede ejendom, og den fortjeneste fra afståelse af en andenejendom, hvor beskatningen er udskudt ved genanbringelse i den eksproprierede ejendom.Bestemmelserne om, at en genanbragt fortjeneste altid beskattes, uanset at ejendommenændrer skattemæssig anvendelse, omfatter således ikke fortjeneste, der er genanbragt i enejendom, der eksproprieres, eller hvor der indgås en ekspropriationslignende aftale.Det vil derfor være muligt at sælge en erhvervsejendom og genanbringe fortjenesten i en nyerhvervsejendom, der inden for en kortere årrække bliver eksproprieret. Derved bliver denskattepligtige fortjeneste skattefri.2.3.2. LovforslagetDet foreslås at ændre reglerne således, at skattepligtig fortjeneste, der hidrører fra salg af enerhvervsejendom, som genanbringes i en ejendom, der eksproprieres, eller hvor ejendommenafstås ved indgåelse af en ekspropriationslignende aftale, ikke længere skal være omfattet afskattefriheden for ekspropriationserstatninger.Forslaget medfører ikke, at ekspropriationserstatninger bliver skattepligtige. Forslaget sikreralene, at den genanbragte fortjeneste, der hele tiden har været skattepligtig, ikke bliveromdannet til en skattefri fortjeneste.Forslaget skal derfor ses som et nødvendigt supplement til de andre regler iejendomsavancebeskatningsloven, der sikrer at en skattepligtig fortjeneste ikke kan

- 16 -konverteres til en skattefri fortjeneste, som regeringen indførte i 2006, jf. lov nr. 308 af 19.april 2006. For genanbragt fortjeneste gælder, at den genanbragte fortjeneste altid beskattes,selvom den ejendom, som fortjenesten er genanbragt i, ændrer skattemæssig anvendelse.Beskatningen sker dog først på det tidspunkt, hvor den ejendom afstås, hvor fortjenesten ergenanbragt.2.4. Tilbagebetaling af dag-til-dag renteDet foreslås, at betalt rente af for meget indbetalt frivillig forskudsskat fremover skaltilbagebetales i forbindelse med udbetalingen af den overskydende skat.2.4.1. Gældende retEfter de gældende regler kan skatteyderne frit indbetale yderligere forskudsskat frem til 1. julii året efter indkomståret mod betaling af en dag-til-dag rente for dagene fra den 1. januar i åretefter indkomståret og frem til og med betalingsdagen. Herved betaler skatteyderen rente forde dage, som skatteyderen har beløbet til rådighed.Hvis skatteyderens frivillige indbetaling af ekstra forskudsskat overstiger årets restskat,udbetales det overskydende beløb som overskydende skat. Der ydes ingen godtgørelse efterkildeskattelovens § 62 af den overskydende skat. Den del af den betalte dag-til-dag rente, somer betalt af den overskydende del af beløbet, tilbagebetales heller ikke. Det betyder, atskatteyderne i dag betaler dag-til-dag rente af hele den frivillige indbetaling, selvom detsenere viser sig, at den frivillige indbetaling overstiger årets restskat.2.4.2. LovforslagetDen manglende tilbagebetaling af betalt dag-til-dag rente af den overskydende del af enfrivillig indbetaling af yderligere forskudsskat er efterfølgende fundet uhensigtsmæssig.Derfor har regeringen besluttet at ændre reglerne, så betalt dag-til-dag rente af denoverskydende frivillige indbetaling af forskudsskat tilbagebetales sammen med udbetalingenaf den overskydende frivillige indbetaling.Det foreslås derfor, at betalt dag-til-dag rente af for store frivillige indbetalinger af ekstraforskudsskat tilbagebetales sammen med udbetalingen af den overskydende skat.Tilbagebetalingen af den betalte rente foreslås at ske via årsopgørelsen som udbetalingen afoverskydende skat.Udbetalingen sker efter de gældende regler for udbetaling afoverskydende skat – herunder reglen om at overskydende skat under 100 kr. ikke udbetales,men overføres til året efter og godskrives skatteyderen i forskudsskatten. Udbetalingen af

- 17 -overskydende skat sker i perioden fra 1. marts til 1. oktober i året efter indkomståret, jf.kildeskattelovens § 62. I praksis sker udbetalingen allerede ultimo marts i året efterindkomståret for skatteydere med enkle skatteforhold, der får en årsopgørelse direkte uden atskulle udfylde selvangivelse. Selvstændigt erhvervsdrivende modtager først årsopgørelsen ogden overskydende skat, når de har selvangivet.2.5. Forenkling af ikrafttrædelsesbestemmelse for én skattekonto2.5.1. Gældende retEfter den gældende ikrafttrædelsesbestemmelse for én skattekonto finder loven anvendelse forkrav, der har forfaldsdato efter ikrafttrædelsestidspunktet, som fastsættes af skatteministeren.Loven forventes at blive sat i kraft med virkning for 1. januar 2012. En sådan ikrafttrædelsevil betyde, at krav, som forfalder den 1. januar 2012 eller senere, omfattes af de nyerenteregler i én skattekonto, mens krav, der har tidligere forfaldstidspunkt, forrentes efter deregler, som gælder i dag.Efter de gældende regler tilskrives renten for en måned ad gangen efter reglerne iopkrævningslovens § 7 om rentebetaling pr. påbegyndt måned, hvis beløbet ikke betalessenest sidste rettidige betalingsdag. Der beregnes rente fra den 1. i den måned, hvori beløbetskal betales. Renten udgør den variable basisrente med tillæg af 0,8 procentenheder. For 2010udgør renten 0,9 procentenheder pr. måned.Efter rentereglerne i én skattekonto sker forrentningen af krav efter et dag-til-dag rentesystem,hvor der kun betales rente fra den seneste rettidige betalingsdag og frem til beløbet betales.Renten udgør den variable basisrente med tillæg af 0,7 procentenheder. For 2010 udgør renten0,8 procent pr. måned.En konsekvens af den foreslåede ikrafttrædelse er, at der i en overgangsperiode på 1-2måneder skal arbejdes med to forskellige regelsæt for renteberegning afhængig af, omfordringen er forfaldet før henholdsvis efter ikrafttrædelsestidspunktet. Det vil derfor værenødvendigt at systemudvikle et særligt renteberegningsmodul til overgangsperioden for atkunne systemunderstøtte krav, der skal forrentes efter de hidtidige regler. Dennesystemudvikling kompliceres yderligere af, at rentereglerne for krav med forfaldstidspunkt førikrafttrædelsen ikke er harmoniseret.For virksomhederne betyder de to forskellige regelsæt i overgangsperioden, at det bliversværere at overskue kravene i én skattekonto i overgangsperioden.2.5.2. Lovforslaget

- 18 -Det foreslås at forenkle ikrafttrædelsesbestemmelsen for én skattekonto for at letteimplementeringen af opkrævningssystemet én skattekonto.Det foreslås at ændre ikrafttrædelsesbestemmelsen så alle krav, der er under opkrævning påtidspunktet for ikrafttrædelsen af én skattekonto, bliver omfattet af det nye dag-til-dagrentesystem. Èn skattekonto forventes sat i kraft den 1. januar 2012. Konsekvensen af enhurtigere overgang til den nye dag-til-dag rente er, at krav, som ikke er betalt senest sidsterettidige betalingsdag og derfor er under forrentning efter de hidtidige regler, overgår tilforrentning efter den nye dag-til-dag rente på ikrafttrædelsestidspunktet, som forventes atblive den 1. januar 2012.For virksomhederne betyder en hurtigere overgang til den nye dag-til-dag rente, atrenteudgiften bliver lavere, fordi den løbende rente er lavere, og der kun skal betales rente fordet antal dage, som beløbet er til virksomhedens rådighed i stedet for rentetilskrivning for enmåned ad gangen.2.6. Indberetningshjemmelpensionsbidrag2.6.1. Gældende reglerVed lov nr. 521 af 12. juni 2009 om ændring af kildeskatteloven og forskellige andre love(Forenkling af reglerne om opkrævning af arbejdsmarkedsbidrag og konsekvensændringersom følge af Forårspakke 2.0 m.v.) blev skattekontrollovens § 7, stk. 1, nr. 1 og 3, ændret.Ændringen går ud på at fastslå, at der skal indberettes om arbejdsmarkedsbidragspligtigindkomst, som er omfattet af indeholdelsesreglerne i kildeskattelovens § 49 A, stk. 1 eller 2,som omfatter en række indkomster, som er A-indkomst.Disse indkomster har hidtil skullet indberettes efter regler fastsat i § 20 i bekendtgørelse nr.1524 af 14. december 2006 om arbejdsmarkedsbidrag. Dette er sket med hjemmel i denhidtidige arbejdsmarkedsbidragslovs § 21. Ved ændringen er indberetningsreglerne såledesført fra bekendtgørelse om arbejdsmarkedsbidrag til skattekontrolloven. Denne ændring harvirkning fra indkomståret 2011.I forbindelse med den ændring af reglerne, der skete med lov nr. 521 fra 2009, skete der veden fejl ikke overførsel til skattekontrolloven eller andre love af hjemlen til nogle af deindberetninger, der hidtil har skullet foretages efter § 20 i bekendtgørelse omarbejdsmarkedsbidrag. Disse indberetninger vil der derfor ikke længere være hjemmel til fraog med indkomståret 2011.forarbejdsmarkedsbidragafarbejdsgiveradministrerede

- 19 -De pågældende indberetninger er indberetninger vedrørende arbejdsgiveradministreredepensionsbidrag, som er skattefri, men som dog er bidragspligtige, og hvor arbejdsgiveren skalindeholde arbejdsmarkedsbidraget. Det drejer sig om:•arbejdsgiverens pensionsindbetalinger til godkendte pensionsinstitutter i EU ellerEØS,•arbejdsgiverens pensionsindbetalinger til pensionsinstitutter i fremmede lande, hvorpensionsindbetalingen ikke skal medregnes ved indkomstopgørelsen som følge af endobbeltbeskatningsoverenskomst, og•indbetalinger til visse pensionskasser og hjælpe- og understøttelsesfonde som ikke kanhenføres til den enkelte ansatte.2.6.2. LovforslagetDet har ikke været hensigten, at der ikke længere skal indberettes om indbetalingervedrørende arbejdsgiveradministrerede pensionsbidrag, som er skattefri, men som dog erbidragspligtige, og hvor arbejdsgiveren skal indeholde arbejdsmarkedsbidraget.Konsekvensen af den manglende indberetning vil være, at SKAT ikke kan afstemmearbejdsgiverens afregning af det indeholdte arbejdsmarkedsbidrag med indberetningen tilindkomstregisteret.Det foreslås derfor, at de pågældende indberetninger – ligesom de øvrige indberetninger efter§ 20 i bekendtgørelse om arbejdsmarkedsbidrag – overføres til skattekontrolloven.2.7. Ændret beskatning af fri helårsbolig med bopælspligt for ansatte med væsentligindflydelse på egen aflønningsform2.7.1. Gældende retEn ansat, der får stillet en hel eller delvis fri helårsbolig til rådighed af sin arbejdsgiver, erskattepligtig af værdien af helårsboligen. Værdien af fri bolig fastsættes ud fra boligensmarkedsleje. Ved værdiansættelsen tages der dog hensyn til en eventuel bopæls- ellerfraflytningspligt.For ansatte, der ikke har væsentlig indflydelse på egen aflønningsform, har SKAT fastsatnogle vejledende satser for, hvad der skal forstås ved markedsleje.For en ansat direktør eller anden medarbejder med væsentlig indflydelse på egenaflønningsform, gælder der dog særlige regler om fastsættelse af den skattepligtige værdi afen hel eller delvis fri helårsbolig. Den pågældende gruppe af ansatte er karakteriseret ved at

- 20 -have en konkret væsentlig indflydelse på egen aflønningsform. En direktørtitel er således ikkei sig selv nok til at være omfattet af personkredsen. Vedkommende skal ikke nødvendigvisvære medejer eller aktionær i den virksomhed, der som arbejdsgiver stiller boligen tilrådighed for den ansatte, men en ansat hovedaktionær vil altid være omfattet afpersonkredsen.Den skattepligtige værdi af en hel eller delvis fri helårsbolig for den pågældendepersongruppe med væsentlig indflydelse på egen aflønningsform er fastsat til 5 pct. af etberegningsgrundlag, der tager udgangspunkt i boligens ejendomsværdi eller anskaffelsessuminkl. forbedringsudgifter. Den skattepligtige værdi forhøjes med et tillæg på 1 pct. af den delaf beregningsgrundlaget efter ejendomsværdiskattelovens § 4 a, der ikke overstiger 3.040.00kr. og 3 pct. af resten, svarende til det beregningsgrundlag for ejendommen, der skulle væreanvendt, hvis ejendommen havde været omfattet af ejendomsværdiskatteloven.Ejendomsskatten tillægges særskilt den skematisk beregnede værdi. Øvrige udgifter, somarbejdsgiveren afholder i tilknytning til helårsboligen, beskattes ligeledes særskilt. Disseudgifter omfatter eksempelvis udgifter til varme, renovation, vand/vandafledningsafgift, el,rengøring og gartner.For ansatte med væsentlig indflydelse på egen aflønningsform, som samtidig ifølge andenlovgivning er omfattet af og opfylder en pligt til at bebo helårsboligen, finder de særligeregler om fastsættelse af den skattepligtige værdi af en hel eller delvis fri helårsbolig ikkeanvendelse. Denne persongruppe kan heller ikke anvende de af SKAT fastsatte vejledendesatser for værdiansættelse af en helårsbolig. I stedet er denne persongruppe skattepligtig af enkonkret værdifastsættelse af markedslejen for den pågældende bolig.Ved indførelsen af de særlige beskatningsregler af fri helårsbolig for ansatte med væsentligindflydelse på egen aflønningsform blev der fundet frem til to persongrupper af ansatte medvæsentlig indflydelse på egen aflønningsform, som har en sådan lovgivningsmæssigbopælspligt. Begge persongrupper er omfattet af landbrugsloven. Der er tale om landmænd,der driver deres landbrug i selskabsform efter landbrugslovens § 20 eller i visse tilfældejordbrugere, gartnere eller lignende, der driver deres jordbrugserhverv i selskabsform efter ensærlig dispensationsbestemmelse i landbrugslovens § 21. Det kan dog ikke udelukkes, at derfindes andre persongrupper med tilsvarende bopælspligt, herunder f.eks. landmænd, der driverlandbrug, der er etableret i selskabsform under tidligere lovgivning.Udover at de pågældende landmænd og jordbrugere, som driver deres virksomhed iselskabsform, er omfattet af en bopælspligt, gælder der også en lovgivningsmæssig pligt til atholde landbrugsejendommen forsynet med en passende beboelsesejendom, jf. landbrugsloven§ 9. Det betyder, at landmænd eller jordbrugere, der driver deres virksomhed i selskabsform,ikke har mulighed for at udtage beboelsesejendommen af selskabet og overtage den til

- 21 -personlig ejendom.2.7.2. LovforslagetDen foreslåede ændring tager sigte på at tilpasse de gældende regler, så det sikres, atændringer af landsbrugslovens regler om bopælspligt ikke utilsigtet medfører en ændretbeskatning af den hidtil omfattede persongruppe.Det foreslås at justere de gældende regler for beskatning af ansatte direktører og medarbejderemed væsentlig indflydelse på egen aflønningsform, der får stillet en helårsbolig til rådighed afderes arbejdsgiver, og som samtidig ifølge anden lovgivning er omfattet af og opfylder enpligt til at bebo helårsboligen. Den foreslåede ændring tager sigte på at tilpasse de gældenderegler, så det sikres, at ændringer af landsbrugslovens regler om bopælspligt ikke utilsigtetmedfører en ændret beskatning af den hidtil omfattede persongruppe. Der er således tale omen mindre ændring, hvor der ikke foreslås ændringer af vurderingen af, hvornår en ansat ansesfor at have væsentlig indflydelse på egen aflønning.Landbrugslovgivningens regler om bopælspligt er ændret med virkning fra 1. april 2010. Detindebærer, at en landmand eller jordbruger, der driver virksomheden i selskabsform, ikkelængere er omfattet af en personlig bopælspligt. Der er stadig tale om en bopælspligt i relationtil landbrugsejendommens beboelsesejendom, men landmanden eller jordbrugeren harmulighed for at opfylde bopælspligten ved at lade en tredjemand bebo ejendommen.De pågældende landmænd eller jordbrugere, er imidlertid fortsat lovgivningsmæssigtforhindret i at overtage beboelsesejendommen på en landbrugsejendom til personlig ejendom,når virksomheden drives i selskabsform.Ved indførelsen af de særlige regler beskatningsregler af fri helårsbolig for ansatte medvæsentlig indflydelse på egen aflønningsform blev der lagt vægt på, at de pågældende reglerikke burde finde anvendelse i relation til personer som f.eks. landmænd, der på grund afanden lovgivning ikke kan fravælge rådigheden over helårsboligen eller vælge at overtageboligen til personlig ejendom. En landmand, der driver sit landbrug i selskabsform, harsåledes ikke som andre ansatte hovedaktionærer m.fl. mulighed for at vurdere konsekvenserneaf de særlige regler om beskatning af fri helårsbolig med henblik på at vælge mellem frihelårsbolig eller selv at eje helårsboligen. På baggrund heraf blev der indført enundtagelsesbestemmelse, hvorefter de særlige regler om beskatning af fri helårsbolig foransatte med væsentlig indflydelse på egen aflønningsform ikke finder anvendelse, såfremt denansatte ifølge anden lovgivning er omfattet af og opfylder en pligt til at bebo helårsboligen.Den gældende undtagelsesbestemmelse forudsætter alene, at den ansatte med væsentligindflydelse på egen aflønningsform er omfattet af en lovmæssig bopælspligt. Den manglende

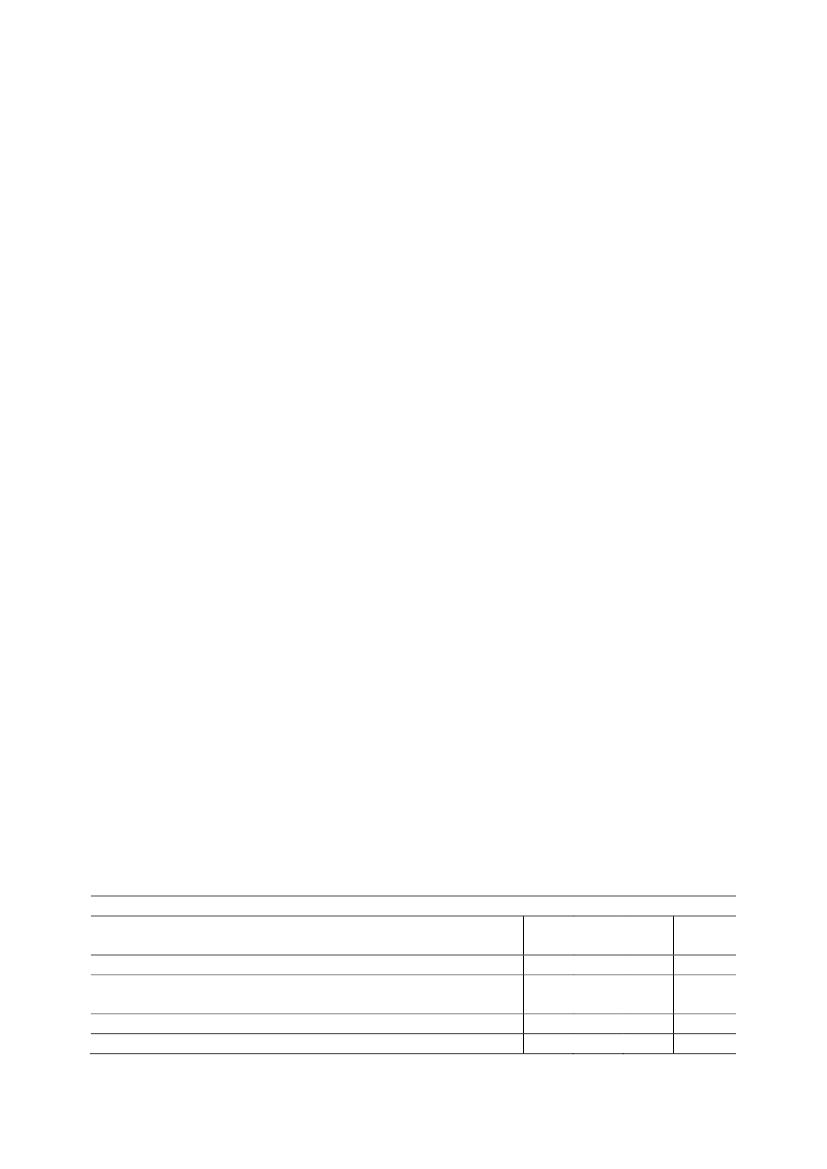

- 22 -mulighed for at overtage beboelsesejendommen til personlig ejendom er således ikke særskiltnævnt, selvom der også blev lagt vægt på dette moment ved indførelsen afundtagelsesbestemmelsen. Som nævnt er bopælspligten i landbrugslovgivningen nu ændret tilen anden form for bopælspligt end den personlige bopælspligt, som er forudsat iundtagelsesbestemmelsen. Der er derimod ikke sket ændringer vedrørende den pågældendepersongruppes manglende adgang til at overtage beboelsesejendommen til personlig ejendom.Da de bagvedliggende hensyn for undtagelsesbestemmelsen fortsat eksisterer, foreslås detderfor at justere undtagelsesbestemmelsen, så det sikres, at ændringerne af landsbrugslovensregler om bopælspligt ikke utilsigtet medfører en ændret beskatning af den hidtil omfattedepersongruppe. Det foreslås således, at den ved lov fastsatte markedsleje for en ansat medvæsentlig indflydelse på egen aflønningsform ikke finder anvendelse, hvis vedkommendeifølge anden lovgivning skal opfylde en bopælspligt i relation til helårsboligen og erlovgivningsmæssigt forhindret i at overtage helårsboligen til den pågældendes personligeejendom. Som hidtil er det en forudsætning, at bopælspligten er fastsat ifølge lovgivning – detvil sige ved lov, bekendtgørelse m.v. En bopælspligt, der er baseret på en aftale, kontrakt ellerlignende, er således ikke nok til at undtagelsesbestemmelsen finder anvendelse. Tilsvarendegælder for så vidt angår betingelsen om den lovgivningsmæssige forhindring i at overtagehelårsboligen til personlig ejendom.Det betyder, at den pågældende persongruppe som hidtil skal beskattes af en konkret fastsatmarkedsleje, hvis de selv opfylder bopælspligten i relation til beboelsesejendommen, derhører til landbrugsejendommen.3. Økonomiske konsekvenser for det offentligeSamlet set skønnes lovforslaget at medføre et provenutab på ca. 1,5 mio. kr. årligt målt i varigvirkning. For finansåret 2011 skønnes forslaget ikke at have provenumæssige konsekvenser,mens det skønnes at medføre et provenutab på ca. 3,5 mio. kr. for finansåret 2012. Forslagetmedfører ingen økonomiske konsekvenser for kommuner og regioner.De provenumæssige konsekvenser af de enkelte elementer i lovforslaget er sammenfattet itabellen nedenfor. Efter tabellen gives en uddybende provenuvurdering af de enkelte forslag.Provenuvirkninger af de foreslåede ændringer i lovforslaget, mio. kr. (2010-niveau)

20113.1 Indberetning af indtægter fra sommerhusudlejning kombineret

med forhøjet bundfradrag

3.2. Afskaffelse af fradrag for tobaksudgifter

3.3. Genanbringelse af fortjeneste i ejendomme, der eksproprieres

00020120002013000Varigvirkning000

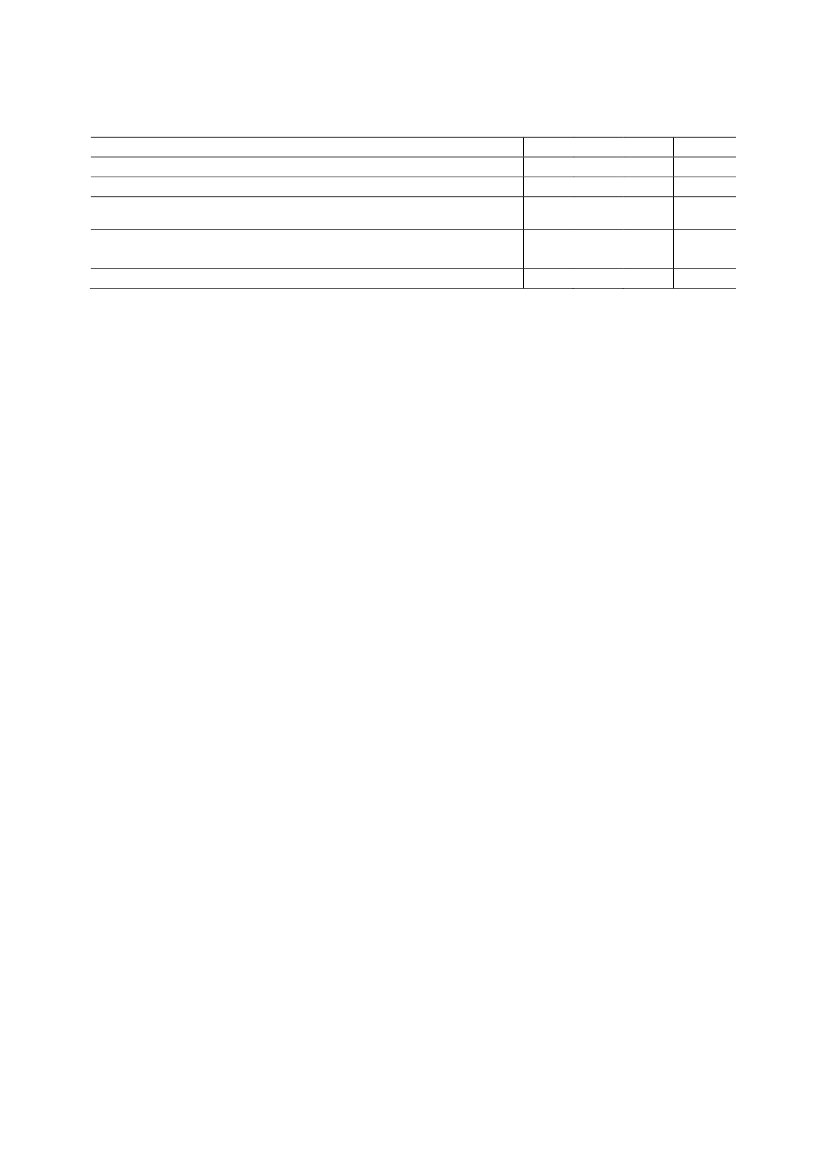

- 23 -m.v.

3.4. Tilbagebetaling af dag-til-dag rente

3.5. Forenkling af ikrafttrædelsesbestemmelsen for én skattekonto

3.6. Indberetningshjemmel for arbejdsmarkedsbidrag af

arbejdsgiveradministrerede pensionsbidrag

3.7. Ændret beskatning af fri helårsbolig med bopælspligt for ansatte

med væsentlig indflydelse på egen aflønningsform

Lovforslaget i alt

3.1. Indberetning af indtægter fra sommerhusudlejning kombineret med forhøjet bundfradragForslaget om at etablere en obligatorisk indberetningsordning for udlejningsbureauerne afudlejernes lejeindtægter vil isoleret set medføre et merprovenu, idet ordningen medfører enmere korrekt indberetning af udlejernes lejeindtægter. Derimod vil forslaget om at forhøjebundfradraget i lejeindtægter fra 10.000 kr. til 20.000 kr. for de udlejere, som udlejer gennemet udlejningsbureau, isoleret set medføre et provenutab, idet udlejere dermed får enskattelettelse.I 2009 gennemførte SKAT et pilotprojekt vedr. sommerhusudlejning og et landsdækkendeprojekt af sommerhusejere. Projekterne viste, at en stor del af de skatteydere, som udlejerderes fritidsbolig gennem et udlejningsbureau, helt eller delvist undlader at selvangivelejeindtægterne.På baggrund af oplysningerne fra ovenstående projekter skønnes en obligatorisk indberetningfor udlejningsbureauer isoleret set at medføre et umiddelbart merprovenu på godt 30 mio. kr.som følge af, at kapitalindkomsten vil blive forhøjet for udlejere, der ikke eller kun delvist harangivet lejeindtægt fra udlejning af fritidsbolig.En forhøjelse af bundfradraget med 10.000 kr. for fritidsboliger, der anvender den skematiskeopgørelsesmetode, og som udlejer gennem et udlejningsbureau, vil føre til en reduktion af denskattepligtige kapitalindkomst med 6.000 kr., hvilket under en forudsætning om negativnettokapitalindkomst har en skatteværdi på ca. 2.000 kr. pr. bolig. Der skønnes, at godt27.000 fritidsboliger umiddelbart vil benytte dette øgede bundfradrag. Forhøjelsen afbundfradraget skønnes dermed at medføre et umiddelbart provenutab på godt 50 mio. kr.Den umiddelbare virkning skønnes således at indebære et provenutab på cirka 20 mio. kr.,men en række afledte effekter og adfærd trækker i den modsatte retning.Forhøjelsen af bundfradraget vil gøre det mere attraktivt at udleje feriehuse, hvilket kanmedføre en stigning i sommerhusudlejningen. Det forhøjede bundfradrag kan også i et vistomfang blive overvæltet i lavere udlejningspriser. De lavere priser og den øgede udlejning

- 24 -vurderes at medføre øget omsætning i turismeerhvervet, hvilket bl.a. vil medføre øgedemomsindtægter fra udlændinge.Obligatorisk indberetning kan få nogle sommerhusejere til at fravælge at benytteudlejningsbureau. Kombineret med et forhøjet bundfradrag til de udlejere, som udlejergennem et udlejningsbureau, skønnes en obligatorisk indberetning for bureauerne ikke atmedføre et fald i antal fritidsboliger til udlejning, men tværtimod at give sommerhusudlejereet øget incitament til at lade udlejningen foregå via et bureau.Forhøjelsen af bundfradraget ved udlejning af fritidsboliger har karakter af en skatteudgift, idet omfang bundfradraget efter forhøjelsen overstiger de faktiske udgifter. For de ejere affritidsboliger, der efter gældende regler benytter den skematiske opgørelsesmetode, fordi deter mindst lige så fordelagtigt som fradrag for de faktiske omkostninger, vil forhøjelsen afbundfradraget være en overkompensation af de faktiske udgifter. Det skal dog ses i forhold til,at de administrative omkostninger ved at opgøre fradraget for de faktiske udgifter kan værebetydelige. Skatteudgiften skønnes at stige med ca. 50 mio. kr. umiddelbart efter denforeslåede ændring.3.2. Afskaffelse af fradrag for tobaksudgifterForslaget om at afskaffe fradragsretten for tobaksudgifter, herunder udgifter til tobak, dertilbydes de ansatte i en virksomhed, eller som afholdes i forbindelse med repræsentation ellerreklame, skønnes at medføre et meget begrænset merprovenu, bl.a. som følge af rygelovensrestriktioner vedrørende rygning på arbejdspladser.3.3. Genanbringelse af fortjeneste i ejendomme, der eksproprieres m.v.Forslaget om, at skattefriheden for fortjeneste af ekspropriationserstatninger eller fortjenestefra indgåelse af en ekspropriationslignende aftale ikke længere skal omfatte fortjeneste, der ergenanbragt i den eksproprierede ejendom vil forhindre et utilsigtet provenutab. Det vurderes,at provenutabet har været begrænset.3.4. Tilbagebetaling af dag-til-dag renteForslaget om, at betalt dag-til-dag rente af for meget indbetalt frivillig forskudsskat skaltilbagebetales i forbindelse med udbetalingen af den overskydende skat, vil medføre etprovenutab for staten. På basis af erfaringerne i foråret 2010 med betalt dag-til-dag renteskønnes forslaget at medføre et provenutab i størrelsesordenen 1,5 mio. kr. årligt.Forslaget har virkning for frivillige indbetalinger af forskudsskat for indkomståret 2011 og

- 25 -senere indkomstår. Dermed er ingen finansårsvirkning i 2011. Finansårsvirkningen er 1,5mio. kr. i 2012.3.5. Forenkling af ikrafttrædelsesbestemmelsen for én skattekontoForslaget om at ændre ikrafttrædelsesbestemmelsen for én skattekonto vil medføre, at allekrav, der er under opkrævning på tidspunktet for ikrafttrædelsen af én skattekonto, bliveromfattet af det nye dag-til-dag rentesystem.Den ændrede ikrafttræden af én skattekonto skønnes at medføre, at rentebærende fordringer istørrelsesordenen ½ mia. kr. bliver omfattet af de nye regler fra og med 1. januar 2012. Énskattekonto indebærer, at de gældende regler med rentetilskrivning pr. påbegyndt månederstattes af rentetilskrivning efter et dag-til-dag rentesystem. Overgangen indebærer på denene side, at rentesatsen nedsættes og at der beregnes rente for en kortere periode. Disseforhold trækker i retning af et provenutab. Omvendt vil skatteyderne fremrykkeindbetalingerne for at spare morarenter, hvilket indebærer en rentefordel for det offentlige.Samlet skønnes forslaget at medføre et provenutab for staten på ca. 2 mio. kr. i finansåret2012.3.6. Indberetningshjemmelpensionsbidragforarbejdsmarkedsbidragafarbejdsgiveradministrerede

Forslaget medfører, at der fortsat vil være hjemmel til, at der skal indberettes omindbetalinger vedrørende arbejdsgiveradministrerede pensionsbidrag, som er skattefri, mensom dog er bidragspligtige, og hvor arbejdsgiveren skal indeholde arbejdsmarkedsbidraget.Dermed vil SKAT stadigvæk kunne afstemme arbejdsgiverens afregning af det indeholdtearbejdsmarkedsbidrag med indberetningen til indkomstregisteret.Forslaget hindrer et utilsigtet provenutab. Forslaget har således ingen økonomiskekonsekvenser for det offentlige.3.7. Ændret beskatning af fri helårsbolig med bopælspligt for ansatte med væsentligindflydelse på egen aflønningsformForslaget præciserer regler til den hidtidige praksis. Herved gives der afkald på et utilsigtetmerprovenu. Forslaget har således ingen provenumæssige konsekvenser for det offentlige.4. Administrative konsekvenser for det offentlige4.1. Indberetning af indtægter fra sommerhusudlejning kombineret med forhøjet bundfradrag

- 26 -

Forslaget om at ændre skattekontrollovens § 11 G fra en frivillig indberetningsordning til enobligatorisk indberetningsordning kombineret med et forhøjet bundfradrag skønnes ikke atmedføre yderligere it-udgifter: Indberetningsordningen skønnes at kunne etableres for enengangsudgift på ca. 9 mio. kr. og en efterfølgende årlig driftsudgift på ca. 1,2 mio. kr.Endvidere skønnes forslaget at medføre en årsværksbesparelse på 6 årsværk, da det skønnes,at der skal anvendes færre ressourcer til indsats over for manglende selvangivelse afudlejningsindtægter.4.2. Afskaffelse af fradrag for tobaksudgifterForslaget skønnes ikke at have administrative konsekvenser for det offentlige.4.3. Genanbringelse af fortjeneste i ejendomme, der eksproprieres m.v.Forslaget skønnes ikke at have administrative konsekvenser for det offentlige.4.4. Tilbagebetaling af dag-til-dag renteTilbagebetaling af dag-til-dag renten: En omlægning af reglerne med virkning forindkomståret 2011 og frem vil koste 1,5 mio. kr. i systemudvikling. Dertil kommer årligedriftsomkostninger på 200.000 kr. samt 1 årsværk. Ordningen skal kobles til årsopgørelsensåledes, at rentebeløbet udbetales sammen med den tilhørende overskydende skat.4.5. Forenkling af ikrafttrædelsesbestemmelsen for én skattekontoForslaget om ændring af ikrafttrædelsesreglen for én skattekonto skønnes at betyde enbesparelse på omkring 600.000 kr. i systemudvikling som følge af, at der kun skal udvikles étrentespor i systemet.4.6. Indberetningshjemmelpensionsbidragforarbejdsmarkedsbidragafarbejdsgiveradministrerede

Da der i dag foretages indberetning vedrørende arbejdsgiveradministrerede pensionsbidrag,og forslaget går ud på at sikre en videreførelse af disse indberetninger, har forslaget ingenadministrative konsekvenser for det offentlige.4.7. Ændret beskatning af fri helårsbolig med bopælspligt for ansatte med væsentligindflydelse på egen aflønningsform

- 27 -Forslaget skønnes ikke at have administrative konsekvenser for det offentlige.5. Økonomiske konsekvenser for erhvervslivet5.1. Indberetning af indtægter fra sommerhusudlejning kombineret med forhøjet bundfradragForslaget om et højere bundfradrag vil øge incitamentet for sommerhusejere til at leje deressommerhuse ud, hvilket kan føre til øget omsætning i turismeerhvervet samt medføre, at der ihøjere grad end i dag udlejes gennem bureau. Modsat kan der være udlejere, som bevidst ikkeselvangiver en del eller hele lejeindtægten, der - som følge af den obligatoriske indberetning -ikke ønsker fortsat at anvende udlejningsbureau.5.2. Afskaffelse af fradrag for tobaksudgifterForslaget om at afskaffe fradragsretten for udgifter til tobak skønnes at have megetbegrænsede økonomiske konsekvenser for erhvervslivet.5.3. Genanbringelse af fortjeneste i ejendomme, der eksproprieres m.v.Forslaget har ingen økonomiske konsekvenser for erhvervslivet.5.4. Tilbagebetaling af dag-til-dag renteTilbagebetalingen af dag-til-dag renten af for meget indbetalt ekstra forskudsskat skønnesikke at have nævneværdige økonomiske konsekvenser for erhvervslivet. Det skyldes, at dersom hovedregel er tale om særdeles små beløb, som tilbagebetales.5.5. Forenkling af ikrafttrædelsesbestemmelsen for én skattekontoForslaget om ændring af ikrafttrædelsesbestemmelsen for én skattekonto forventes ikke athave nævneværdige økonomiske konsekvenser for erhvervslivet. For virksomheder, der erforsinket med betalingen af krav, som er under opkrævning på tidspunktet for ikrafttrædelsenaf én skattekonto, vil forslaget betyde en lavere rentebetaling frem til kravet betales ellerovergår til inddrivelse. Det skyldes, at renteniveauet i én skattekonto er 0,1 procentenhederlavere end det gældende renteniveau i opkrævningslovens § 7, stk. 1. Dertil kommer, at der ién skattekonto kun betales rente for det antal dage, beløbet skyldes.5.6. Indberetningshjemmelpensionsbidragforarbejdsmarkedsbidragafarbejdsgiveradministrerede

Forslaget har ingen økonomiske konsekvenser for erhvervslivet.

- 28 -

5.7. Ændret beskatning af fri helårsbolig med bopælspligt for ansatte med væsentligindflydelse på egen aflønningsformForslaget har ingen økonomiske konsekvenser for erhvervslivet.6. Administrative konsekvenser for erhvervslivetForslaget om indberetning af indtægter fra sommerhusudlejning kombineret med forhøjetbundfradrag vil indebære, at udlejningsbureauerne bliver pålagt administrative byrder. CKRhar skønnet de administrative meromkostninger til …………kr. årligt.De øvrige dele af forslaget skønnes ikke at have administrative konsekvenser forerhvervslivet.7. Administrative konsekvenser for borgerneMed forslaget om indberetning af indtægter fra sommerhusudlejning kombineret med forhøjetbundfradrag vil de borgere, som udlejer deres fritidsbolig gennem bureau, automatisk få tryktde skattepligtige lejeindtægter direkte på årsopgørelsen. Da det skønnes, at de fleste udlejereanvender den skematiske ordning og ikke har lejeindtægter ved siden af udlejningen gennembureau, vil forslaget for disse skatteydere indebære en lettelse af selvangivelsesopgaven. Forde skatteydere, som ikke udlejer gennem bureau, eller som har indtægter fra udlejning vedsiden af udlejningen gennem bureau, vil forslaget betyde, at fokus rettes mod en korrektopgørelse af de skattepligtige lejeindtægter.De øvrige forslag skønnes ikke at have administrative konsekvenser for borgerne.8. Miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekvenser.9. Forholdet til EU-rettenDa forslaget om indberetning af indtægter fra sommerhusudlejning kombineret med forhøjetbundfradrag muliggør indberetning fra udenlandske udlejningsbureauer, skønnes dette forslagikke at indeholde EU-retlige aspekter.De øvrige dele af lovforslaget skønnes ikke at indeholde EU-retlige aspekter.

- 29 -10. Hørte myndigheder og organisationer m.v.

- 30 -11. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenserØkonomiske konsekvenserfor det offentligeNegative konsekvenserSamletsetskønneslovforslaget at medføre etprovenutab på ca. 1,5 mio. kr.årligt målt i varig virkning.Forslaget om tilbagebetalingaf dag-til-dag renten skønnesat indebære omkostninger tilsystemudvikling på 1,5 mio.kr. Dertil kommer årligedriftsomkostningerpå200.000 kr. samt 1 årsværk.

Administrativekonsekvenseroffentlige

for

Forslaget om indførelse af endet obligatorisk indberetningsord-ning for indtægtervedudlejningaffritidshusekombineret med en forhøjelseaf bundfradraget skønnes atmedføre en årsværksbesparelsepå 6 årsværk.

Forslaget om ændring afikrafttrædelsesreglen for énskattekontoskønnesatindebære en engangsbesparelsepå 600.000 kr.Økonomiske konsekvenser Forslaget om forhøjelse affor erhvervslivetbundfradraget ved udlejning affritidsboliger ventes at føre tiløgetomsætningiturismeerhvervet.Forslaget om ændring afikrafttrædelsesreglen for énskattekontoskønnesatindebæreenmindrerentebesparelse.AdministrativeForslaget om ændring afkonsekvenserfor ikrafttrædelsesreglen for énerhvervslivetskattekonto gør det nemmere atoverskue mellemværender medSKAT, når alle krav efterikrafttrædelsen forrentes eftersamme regelsæt.AdministrativeAutomatisk indberetning tilkonsekvenser for borgerne årsopgørelsen letter borgernesarbejdemedselvangivelsesarbejdet.Miljømæssige konsekven-Ingen.

Forslaget om ændring affradragsretten for tobaksud-gifter skønnes at havebegrænsede provenumæssigevirkninger

Udlejningsbureauernevilblive påført administrativeomkostningeristørrelsesordenen… årligt

Ingen.

Ingen.

- 31 -serForholdet til EU-retten

Forslaget har ingen EU-retlige konsekvenser.

- 32 -Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Det foreslås at afskaffe fradragsretten for personaleudgifter til tobak samt fradragsretten forudgifter til tobak, der afholdes af en virksomhed i forbindelse med repræsentation ellerreklame.Afgrænsningen af de tobaksprodukter, der er omfattet af bestemmelsen, følgerafgrænsningerne i lov om tobaksafgifter og lov om forskellige forbrugsafgifter. Såledesafgrænses cigaretter og røgtobak (pibetobak) på samme måde som i tobaksafgiftslovenskapitel 1, mens cigarer, cerutter og cigarillos afgrænses på samme måde som itobaksafgiftslovens kapitel 2. Tilsvarende følger afgrænsningen af cigaretpapir afsnit VIII ilov om forskellige forbrugsafgifter, mens afgrænsningen af begreberne skrå og snus følgerafsnit IX i lov om forskellige forbrugsafgifter.Forslaget indebærer, at en arbejdsgiver ikke længere vil have fradragsret for tobaksprodukter,der stilles frem til fri benyttelse i arbejdstiden, ligesom der ikke vil være fradragsret forudgiften til tobak, der tilbydes i forbindelse med bespisning af de ansatte, eller som bortgivessom gaver til de ansatte.Forslaget afskaffer endvidere fradragsretten for tobaksudgifter, der afholdes i forbindelse medrepræsentation. Repræsentationsudgifter er typisk udgifter, som en skatteyder afholder for atfå sluttet forretninger eller for at knytte eller bevare forretningsforbindelser, og de afholdesover for personer, som ikke er tilknyttet erhvervsvirksomheden som medarbejdere. Eksemplerpå repræsentationsudgifter er måltider, restaurationsbesøg, gaver og opmærksomheder overfor forretningsforbindelser, afholdelse af jubilæer, fødselsdage og forretningsindvielser.Endelig afskaffes retten til at fradrage udgifter til tobak, der afholdes i forbindelse med enhverform for reklame.Til nr. 2Det foreslås, at bundfradraget forhøjes til 20.000 kr. (2010-niveau) for ejere, der bliveromfattet af den automatiske indberetningsordning i skattekontrollovens § 11 G.Til nr. 3Der er tale om en konsekvensændring.Til nr. 4Der er tale om en konsekvensændring. Der indføres et særligt bundfradrag forsommerhusejere, der omfattes af indberetningsordningen efter skattekontrollovens § 11 G.Dette bundfradrag skal reguleres i samme takt som det almindelige bundfradrag. Det foreslås

- 33 -derfor, at det reguleres efter personskattelovens § 20 ligesom det almindelige bundfradrag.Til nr. 5Det foreslås, at en ansat med væsentlig indflydelse på egen aflønningsform, der er omfattet afen lovgivningsmæssig bopælspligt, og som har en fri helårsbolig, som den ansatte erlovgivningsmæssig forhindret i at overtage til den pågældendes personlige ejendom, ikke eromfattet af de særlige regler om beskatning af fri helårsbolig for ansatte med væsentligindflydelse på egen aflønningsform. Det foreslås således, at den pågældende ansatte – somhidtil – beskattes af en konkret fastsat markedsleje, hvis den ansatte selv bebor helårsboligen.

Til § 2Til nr. 1Efter forslaget ændres reglerne for beskatning af fortjeneste ved afståelse af en ejendom, hvorider er genanbragt fortjeneste, der hidrører fra afståelse af tidligere erhvervsejendom. Reglerneforeslås ændret i den situation, hvor den ejendom, hvor fortjenesten er genanbragt,efterfølgende bliver eksproprieret, eller hvor ejendommen afstås ved enekspropriationslignende aftale.Den genanbragte fortjeneste beskattes, når den ejendom, hvor fortjenesten er genanbragt,eksproprieres, eller der indgås en ekspropriationslignende aftale. Opgørelsen af denskattepligtige fortjeneste sker på samme måde, som hvis beskatningen var sket ved denoprindelige afståelse af erhvervsejendommen, dvs. med de samme nedslag og tillæg, som detville have været tilfældet, hvis fortjenesten var blevet beskattet ved den oprindelige afståelse.Der indrømmes ikke tillæg eller nedslag for den ejendom, hvor fortjenesten er genanbragt, dafortjeneste ved afståelse af denne ejendom er skattefri efter ejendomsavancebeskatnings-lovens § 11.Bestemmelsen svarer til de regler, der i forvejen gælder for fortjeneste ved afståelse af en fastejendom, der er genanbragt i en ejendom, som efter genanbringelsen ændrer skattemæssiganvendelse til en ejendom, som kan sælges skattefri.Forslaget ændrer ikke ved, at den fortjeneste, der hidrører fra den eksproprierede ejendomm.v., fortsat vil være skattefri.

Til nr. 2Ifølge ordlyden af ejendomsavancebeskatningslovens § 13 sker beskatning af en yderligerefortjeneste i det oprindelige salgsår, hvilket vil medføre at skatteopgørelsen for salgsåret skalgenoptages. I praksis er det imidlertid accepteret, at beskatningen af et yderligere vederlagkan beskattes i det år, hvor det yderligere vederlag modtages. Den foreslåede ændring

- 34 -tydeliggør bestemmelsen, så den er i overensstemmelse med gældende administrativ praksis.

Til § 3Til nr. 1Ved betaling af ekstra forskudsskat efter udløbet af indkomståret skal skatteyderen betalerente af indbetalingen fra 1. januar i året efter indkomståret og frem til og medbetalingsdagen. Der betales således kun rente for det antal dage, som skatteyderen har haftden ekstra forskudsskat til rådighed fra og med den 1. januar i året efter indkomståret.Hvis skatteyderen indbetaler mere i frivillig ekstra forskudsskat end nødvendigt for at dækkeen kommende restskat for indkomståret, tilbagebetales dag-til-dag renten af den overskydendedel af beløbet ikke. Om baggrunden henvises til de almindelige bemærkninger.Det foreslås, at betalt dag-til-dag rente af for store frivillige indbetalinger af ekstraforskudsskat tilbagebetales sammen med udbetalingen af den overskydende skat.Udbetalingen sker over årsopgørelsen sammen med udbetalingen af den overskydende skat.Hvis skatteyderen har foretaget flere indbetalinger af ekstra forskudsskat, anses de senesteindbetalinger fortrinsvis at modsvare den overskydende skat. Med denne prioriteringsregelsikres, at skatteyderen modtager den størst mulige tilbagebetaling af dag-til-dag renten.Prioriteringsreglen kan illustreres af nedenstående eksempel:En skatteyder vil uden indbetaling af frivillig ekstra forskudsskat få en restskat forindkomståret på 40.000 kr. Det antages, at skatteyderen foretager 3 frivillige indbetalingerefter 1. januar i året efter indkomståret. Den første indbetaling er på 10.000 kr., den andenindbetaling er på 40.000 kr. og den tredje indbetaling er på 15.000 kr. Der er samlet indbetalt65.000 kr. plus tilhørende dag-til-dag rente. Ved en restskat på 40.000 kr. er der såledesindbetalt 25.000 kr. plus tilhørende dag-til-dag rente for meget. Den dag-til-dag rente, somskal tilbagebetales, vil være hele renten vedrørende den tredje indbetaling på 15.000 kr. og �af renten vedrørende den anden indbetaling på 40.000 kr.Til § 4Til nr. 1Det foreslås at indsætte en henvisning til lov om registrering af køretøjer i opkrævningslovens§ 16 om én skattekonto. Herved sikres der hjemmel til, at betalinger efter lov om registreringaf køretøjer kan opkræves via én skattekonto. Der vil eksempelvis være tale om betaling fornummerplader fra erhvervslivet eller fra private borgere.I forbindelse med vedtagelsen af loven om én skattekonto var det hensigten, at også betalingerefter lov om registrering af køretøjer skulle afregnes efter reglerne i én skattekonto. Det varsåledes hensigten, at henvisningen til lov om registrering af køretøjer skulle indsættes i

- 35 -opkrævningsloven, når loven om registrering af køretøjer var blevet vedtaget.Forslaget til lov om registrering af køretøjer blev behandlet i Folketinget i samme periode,som forslaget om én skattekonto. I lovforslaget om én skattekonto var det anført, at der eftervedtagelsen af lov om registrering af køretøjer skulle indsættes en henvisning til lov omregistrering af køretøjer i opkrævningslovens § 16 om én skattekonto. Ved en fejl blev detimidlertid glemt at indsætte henvisningen til lov om registrering af køretøjer indenvedtagelsen. Med nærværende forslag rettes der op på denne fejl.

Til § 5Til nr. 1Ændring skal ses i sammenhæng med ændringen af § 5, nr. 2 i nærværende forslag. Derhenvises til bemærkningerne under denne ændring. Med ændringen ophæves den tidligerevedtagne og endnu ikke ikrafttrådte § 16 i opkrævningsloven.Til nr. 2Efter den gældende ikrafttrædelsesregel for én skattekonto kan skatteministeren fastsætteikrafttrædelsestidspunktet. De fordringer, som omfattes af de nye regler i én skattekonto, vilefter bestemmelsen være de krav, som har forfaldsdato efter det valgteikrafttrædelsestidspunkt. Det forventes, at én skattekonto vil blive sat i kraft fra 1. januar2012.Det foreslås, at skatteministeren ved fastsættelsen af ikrafttrædelsestidspunktet for énskattekonto kan lade alle krav under opkrævning omfatte af dag-til-dag-renten i énskattekonto uanset, hvornår kravet forfalder. Om baggrunden henvises til de almindeligebemærkninger.Efter forslaget skal alle krav, som er under opkrævning på tidspunktet for ikrafttrædelsen,omfattes af de nye dag-til-dag renter fra ikrafttrædelsestidspunktet. En ikrafttrædelse den 1.januar 2012 vil efter forslaget betyde, at krav, som allerede er forfaldne, og hvor sidsterettidige betalingsdag er overskredet, fra 1. januar 2012 ikke længere vil være omfattet afreglerne om betaling af 1 måneds renter for hver påbegyndt måned. I stedet sker forrentningendag-til-dag således, at der kun skal betales rente for det antal dage, som beløbet skyldes. Hvisbeløbet eksempelvis betales den 5. januar 2012, skal der under én skattekonto kun betalesrente for de fem dage i januar, i stedet for at der skal betales rente for hele januar måned.

- 36 -

Til § 6Til nr. 1Eftergældendereglerforetagesindberetningertilindkomstregisteretomarbejdsmarkedsbidrag vedrørende arbejdsgiveradministrerede pensionsbidrag, som erskattefri, men som dog er bidragspligtige, og hvor arbejdsgiveren skal indeholdearbejdsmarkedsbidraget. Det sker efter § 20 i bekendtgørelse nr. 1524 af 14. december 2006om arbejdsmarkedsbidrag. Bestemmelsen i § 20 er fastsat med hjemmel i den hidtil gældendearbejdsmarkedsbidragslovs § 21.I forbindelse med skattereformen (Forårspakke 2.0 m.v.) blev der med virkning forindkomståret 2011 gennemført en ny arbejdsmarkedsbidragslov, jf. lov nr. 471 af 12. juni2009. Samtidig blev der ved lov nr. 521 af 12. juni 2009 om ændring af kildeskatteloven ogforskellige andre love (Forenkling af reglerne om opkrævning af arbejdsmarkedsbidrag ogkonsekvensændringer som følge af Forårspakke 2.0 m.v.) gennemført en integration afarbejdsmarkedsbidraget i personopkrævningssystemet. I den forbindelse overførtes en rækkebestemmelser fra den hidtil gældende arbejdsmarkedsbidragslov til kildeskatteloven,skattekontrolloven og andre love. Ved ændringen blev bl.a. indberetningsreglerne overført frabekendtgørelsen om arbejdsmarkedsbidrag til skattekontrolloven. Ændringerne er gennemførtmed virkning fra indkomståret 2011.Imidlertid er der ved en fejl ikke sket overførsel til skattekontrolloven af hjemlen til at sikreindberetninger til indkomstregisteret vedrørende arbejdsgiveradministrerede pensionsbidrag,som er skattefri, men som dog er bidragspligtige, og hvor arbejdsgiveren skal indeholdearbejdsmarkedsbidraget. Det drejer sig om:•arbejdsgiverens pensionsindbetalinger til godkendte pensionsinstitutter i EU ellerEØS,•arbejdsgiverens pensionsindbetalinger til pensionsinstitutter i fremmede lande, hvorpensionsindbetalingen ikke skal medregnes ved indkomstopgørelsen som følge af endobbeltbeskatningsoverenskomst, og•indbetalinger til visse pensionskasser og hjælpe- og understøttelsesfonde som ikke kanhenføres til den enkelte ansatte.Med forslaget skabes der hjemmel til, at de pågældende indberetninger fortsat kan tilgåindkomstregisteret.Der henvises i øvrigt til bemærkningerne under afsnit 2.6.

- 37 -Til nr. 2Forslaget går ud på i skattekontrollovens § 11 G, stk. 1, at indføre en obligatoriskindberetningsordning for udlejningsbureauer af indtægter fra udlejning af en skattepligtigfritidsbolig. Endvidere går forslaget i bestemmelsens stk. 2 ud på at give virksomheder, somikke er indberetningspligtige efter stk. 1, mulighed for efter aftale med den skattepligtige atindberette sådanne lejeindtægter. Forslaget i bestemmelsens stk. 3 foreskriver, at denskattepligtige skal give udlejningsbureauet oplysning om identifikation, og stk. 4 går ud på atskatteministeren kan fastsætte nærmere regler om de foregående bestemmelser.Der henvises i det hele til bemærkningerne under afsnit 2.1.Til nr. 3Forslaget går ud på at lade den almindelige indberetningsfrist i skattekontrollovens § 9A, stk.1, finde anvendelse på indberetninger efter § 11 G, stk. 1. Dvs. bureauerne skal indberette tilSKAT senest den 20. januar i året efter det indkomstår, indberetningerne vedrører.Til nr. 4Efter forslaget skal et udlejningsbureau – hvis det har forsøgt at indberette til SKAT, ogSKAT har meddelt bureauet, at indberetningen ønskes genindberettet som følge af fejl el.lign.– foretage genindberetning inden en frist, som meddeles af SKAT.Til § 7Til stk. 1Det foreslås, at loven træder i kraft dagen efter bekendtgørelsen i Lovtidende.Med en ikrafttrædelse dagen efter bekendtgørelsen i Lovtidende vil ændringen afikrafttrædelsesbestemmelsen for én skattekonto være trådt i kraft således, at udviklingen afsystemet kan ske med kun ét rentespor.Til stk. 2 og 5Det foreslås i stk. 2, at det forhøjede bundfradrag for indtægten fra sommerhusudlejning ydesfra og med indkomståret 2011 på baggrund af de indberetninger for indkomståret 2011, somefter skattekontrollovens § 11 G og regler udstedt i medfør af denne bestemmelse første gangmodtages af SKAT fra udlejningsbureauerne i januar 2012, jf. bestemmelsens stk. 4.I stk. 2 foreslås det også, at hjemlen til at sikre indberetninger til indkomstregisteret omarbejdsgiveradministrerede pensionsbidrag, som er skattefri, men som dog er bidragspligtige,

- 38 -og hvor arbejdsgiveren skal indeholde arbejdsmarkedsbidraget gennemføres med virkning forindberetninger vedrørende januar 2011 eller senere.Til stk. 3I stk. 3 foreslås, at de foreslåede ændringer i beskatning af fri helårsbolig med bopælspligt foransatte med væsentlig indflydelse på egen aflønningsform har virkning fra og medindkomståret 2010. Hermed sikres det, at den gruppe af ansatte med væsentlig indflydelse påegen aflønningsform, der er omfattet af en personlig bopælspligt, kontinuerligt er omfattet afundtagelsesbestemmelsen, hvorefter de særlige regler om fastsættelse af den skattepligtigeværdi af fri helårsbolig ikke finder anvendelse for dem.Til stk. 4Det foreslås, at tilbagebetaling af dag-til-dag rente kan ske for frivillige indbetalingervedrørende indkomståret 2011 og senere indkomstår. Frivillige indbetalinger vedrørendeindkomståret 2011, hvoraf der er betalt renter efter kildeskattelovens § 59, kan ske i perioden1. januar 2012 til 1. juli 2012. Første gang, der kan ske tilbagebetaling af betalt dag-til-dagrente, er således i forbindelse med årsopgørelsen for indkomståret 2011, som modtages i2012.