Skatteudvalget 2009-10

SAU Alm.del Bilag 303

Offentligt

SkatteministerietUdkast30. september 2010

J. nr. 2010-311-0048

Forslagtil

Lov om ændring af ligningsloven og personskatteloven(Investering i vedvarende energi)

§1I lov om påligningen af indkomstskat til staten (ligningsloven), jf. lovbekendtgørelse nr.176 af 11. marts 2009, som ændret bl.a. ved § 1 i lov nr. 547 af 26. maj 2010 og senest ved §24 i lov nr. 639 af 14. juni 2010, foretages følgende ændringer:1.§ 8 Paffattes således:”§8 P.Fysiske personer, der ejer vedvarende energianlæg eller andele i vedvarendeenergianlæg omfattet af § 2, stk. 2 eller 3, i lov om fremme af vedvarende energi, kan vedopgørelsen af den skattepligtige indkomst vælge at medregne indkomst ved driften afenergianlægget efter reglerne i stk. 2 og 3. Valget omfatter alle vedvarende energianlæg ellerandele i vedvarende energianlæg, som den fysiske person ejer og efterfølgende erhverver, ogvalget er bindende til og med det indkomstår, hvor det sidste anlæg eller de sidste andeleafstås.Stk. 2.Af den del af bruttoindkomsten ved driften af det vedvarende energianlæg, deroverstiger 7.000 kr., medregnes 60 pct. til den skattepligtige indkomst.Stk. 3.Såfremt bruttoindkomsten ved driften af det vedvarende energianlæg medregnes tilden skattepligtige indkomst efter reglen i stk. 2, kan der ikke foretages fradrag for udgifterforbundet med driften af det vedvarende energianlæg, herunder afskrivninger.Stk. 4.Hvis den skattepligtige vælger at anvende reglerne i stk. 2 og 3, anses det vedvarendeenergianlæg eller andelene i det vedvarende energianlæg for udelukkende benyttet til privateformål.Stk. 5.Hvis den skattepligtige vælger at medregne den skattepligtige indkomst fra driften afdet vedvarende energianlæg efter skattelovgivningens almindelige regler i stedet for efterreglerne i stk. 2 og 3, anses det vedvarende energianlæg eller andelene i det vedvarendeenergianlæg for udelukkende erhvervsmæssigt benyttet.Stk. 6.Bestemmelserne i stk. 1-4 omfatter alene erhvervelse af1)vedvarende energianlæg, der er knyttet til en husstand, og som ikke har eterhvervsmæssigt formål.2)vedvarende energianlæg og andele i vedvarende energianlæg, hvor anlægget ellerandelenes udbudspris er ansat efter de samme principper som udbudsprisen forvindmølleandele i § 14, stk. 3, i lov om fremme af vedvarende energi og3)eksisterende vindmøller og andele i vindmøller, hvor indkomsten tidligere er beskattet

-2-efter stk.2 og 3.Stk. 7.Ved overdragelse af vedvarende energianlæg eller andele i sådanne anlæg, hvorindkomsten inden overdragelsen blev beskattet efter stk. 2, skal der dog ikke fastsættes nogenudbudspris efter stk. 6, nr. 2.Stk. 8.Skatteministeren kan fastsætte nærmere regler for, hvilken myndighed der skalafgøre, om udbudsprisen for et vedvarende energianlæg eller andele i samme opfylder de istk. 6 nævnte betingelser samt nærmere regler for fastsættelse af et gebyr, der dækkermyndighedens omkostninger.”

§2I lov om indkomstskat for personer m.v. (personskatteloven), jf. lovbekendtgørelse nr.1087 af 14. november 2005, som senest ændret ved § 1 i lov nr. 725 af 25. juni 2010,foretages følgende ændringer:1.I§ 4, stk.7,ændres: ”vindmøller eller vindmølleandele” til: ”vedvarende energianlæg ellerandele i vedvarende energianlæg”§3Stk. 1.Loven træder i kraft dagen efter bekendtgørelsen i Lovtidende.Stk. 2.Loven har virkning fra og med den 1. januar 2010.Stk. 3.Bestemmelsen i § 8 P, stk. 6, nr. 3, omfatter fysiske personer, der ejer vindmøllereller vindmølleandele, der er erhvervet før (forslagets fremsættelse), og som for indkomståret2009 har valgt at opgøre den skattepligtige indkomst efter § 8 P, stk. 2 og 3, som affattet ilovbekendtgørelse nr. 176 af 11. marts 2009. For ejere, der har opført vindmøller eller købtvindmølleandele før fremsættelsen af lovforslaget i indkomståret 2010, er det tilstrækkeligt, atden skematiske ordning begæres anvendt ved indkomstopgørelsen før udløb afselvangivelsesfristen.

-3-

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Indledning2. Lovforslagets formål og baggrund3. Lovforslagets enkelte elementer3.1. Beskatning af investering i vedvarende energi3.1.1. Gældende ret3.1.2. Forslagets baggrund3.1.3. Forslagets indhold4. Økonomiske konsekvenser for det offentlige5. Administrative konsekvenser for det offentlige6. Økonomiske konsekvenser for erhvervslivet7. Administrative konsekvenser for erhvervslivet8. Administrative konsekvenser for borgerne9. Miljømæssige konsekvenser10. Forholdet til EU-retten11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skema

-4-1. IndledningLovforslaget indeholder forslag om en udvidelse af den skematiske ordning for opgørelse afvindmølleindkomst til at gælde for indkomst fra alle former for vedvarende energianlæg, nårvisse betingelser er opfyldt samt en forhøjelse af bundfradraget i den skematiske ordning fra3.000 kr. til 7.000 kr.2. Lovforslagets formål og baggrundForslaget har til formål at forbedre og forenkle vilkårene for de fysiske personer, derinvesterer i vedvarende energianlæg (VE-anlæg).I forlængelse af den energipolitiske aftale i 2008 blev der indgået en aftale med partierne bagenergiaftalen om nye skatte- og afgiftsregler for investeringer i VE-anlæg.I aftalen indgik på skatteområdet en udvidelse af den skematiske ordning for opgørelse afindkomst ved vindmøllevirksomhed til alle VE-anlæg over 6 kWh, der ejes af fysiskepersoner, samt en forhøjelse af bundgrænsen i den skematiske ordning fra 3.000 kr. til 7.000kr.Forslaget er en udmøntning af denne del af aftalen, idet regelændringerne dog er tilpasset, såde ikke kommer i konflikt med EU´s statsstøtteregler.Der indføres ikke, som det oprindeligt var planlagt, en kapacitetsgrænse i den skematiskeordning. Der opstår ingen dobbeltkompensation ved brug af både tilbageløbsordningen ielafgiftsloven og den skematiske ordning.3. Lovforslagets enkelte elementer3.1. Beskatning af investering i vedvarende energi3.1.1. Gældende retProducenter af energi produceret af VE-anlæg, som ikke sælger elektricitet til nettet, er ikkeskattepligtige eller afgiftspligtige af den producerede energi. Det betyder, at produktionen afenergi til eget forbrug ikke beskattes, og at udgifter til opstilling og drift ikke kan fradragesved opgørelsen af den skattepligtige indkomst.Producenter af energi, der er tilsluttet nettet, er som udgangspunkt indkomstskattepligtige afindkomst ved salg af energi, medmindre andet følger af den øvrige skattelovgivning. Fysiske

-5-personer, der investerer i VE-anlæg eller i andele i disse, skal som udgangspunkt medregneindkomsten herved efter de almindelige skatteregler.Er der tale om erhvervsmæssig virksomhed, og er indkomsten ikke omfattet afanpartsreglerne, kan investor anvende virksomhedsordningen eller kapitalafkastordningen. Erder derimod flere end 10 ejere, gælder de såkaldte anpartsregler. Disse regler indebærer, atindkomst ved selvstændig erhvervsvirksomhed beskattes som kapitalindkomst for de ejere,der ikke deltager i virksomhedens drift i væsentligt omfang. Underskud fra erhvervsmæssigvirksomhed, der er omfattet af anpartsreglerne, kan ikke modregnes i anden indkomst.Virksomhedsordningen og kapitalafkastordningen kan ikke anvendes på indkomst omfattet afanpartsreglerne.3.1.1.1. VindmøllerFysiske personer, der ejer vindmøller eller vindmølleandele, kan i stedet for de almindeligeskatteregler én gang for alle vælge at opgøre indkomsten fra driften af vindmøller efter enskematisk ordning. Vælges dette, anses vindmøllen eller vindmølleandelene for udelukkendebenyttet til private formål.Efter den skematiske ordning medregnes 60 pct. af den del af bruttoindkomsten fravindmølledriften, der overstiger 3.000 kr., til den skattepligtige indkomst. Der er ikke adgangtil nogen form for fradrag, idet de 40 pct. af indkomsten, der er skattefri, modsvarer denmanglende adgang til fradrag.Ordningen indeholder en særregel for erhvervsmæssig virksomhed, idet vindmøllerne ellervindmølleandelene anses for udelukkende erhvervsmæssigt benyttet, blot skatteyderen harvalgt ikke at anvende den skematiske ordning.Endvidere medregnes antallet af ejere af vindmøller eller vindmølleandele, der anvender denskematiske ordning, ikke ved opgørelsen af antallet af ejere efter anpartsreglerne, jf.personskattelovens § 4, stk. 7.3.1.2. Forslagets baggrundForslaget er et led i udmøntningen af den politiske aftale fra 2008 om nye skatte- ogafgiftsregler for investeringer i vedvarende energianlæg. Baggrunden for aftalen var et ønskeom at tilskynde private til at investere i vedvarende energianlæg.3.1.2.1 Ordningen afgrænses, så der ikke er tale om statsstøtteRegeringen ønskede i sin tid at få afklaret, om de nye regler for den skematiske ordningkunne godkendes af EU, inden fremsættelsen af lovforslaget.På baggrund af drøftelser med Kommissionen har Skatteministeriet desværre måttet

-6-konstatere, at det ikke vil være muligt at få Kommissionens godkendelse af ordningen i denforeslåede form. Den skematiske ordning afstedkommer – i kraft af den lempeligerebeskatning – et indirekte tilskud til vindenergiproduktion. Lægges dette indirekte tilskud til dedirekte pristilskud, som produktionen af vindenergi allerede i dag modtager, kan det ikkeudelukkes, at de samlede direkte og indirekte tilskud til vindmølleanlæg overstigermeromkostningerne ved produktion af vindenergi. Dermed vil ordningen ikke opfylde EU-retningslinierne for statsstøtte til miljøbeskyttelse.På denne baggrund er det i stedet valgt at afgrænse ordningen, så de nye regler ikke kommer ikonflikt med statsstøttereglerne.Dette er muligt, fordi den skematiske ordning er udformet, så der under alle omstændighederikke er tale om direkte statsstøtte. Dette skyldes, at ordningen alene er attraktiv forporteføljeinvestorer, jf. afsnit 10 om forholdet til EU-reglerne.Den foreslåede skatteregel kan imidlertid i visse tilfælde komme til at udgøreindirektestatsstøtte: Ordningen skal gøre det mere attraktivt for private personer at investere ivedvarende energianlæg. Dermed kan det ikke udelukkes, at ordningen vil lede til, atvindmølleandele til private sælges til en højere pris, og at støtten dermed kapitaliseres ivindmølleandelenes anskaffelsessum.Statsstøtteproblematikken kan imidlertid undgås ved at stille et krav om, at investor skal haveanskaffet vindmølleandelen til en pris, der svarer til opstillingsomkostningerne, hvis denskematiske ordning skal kunne anvendes. Med dette krav sikres, at fordelen ved denskematiske ordning alene tilfalder de husholdninger, der foretager investeringen, og såledesikke en eventuel professionel ”vindmølleopstiller” eller energiproducent.I afsnit 10 redegøres mere udførligt for sammenhængen med EU´s statsstøtteregler. Medudgangspunkt i disse overvejelser afgrænses den skematiske ordning på følgende måde:Den skematiske ordning omfatter for det første VE-husstandsanlæg. Husstandsanlægdefineres i den sammenhæng som anlæg, der ikke er opstillet med et erhvervsmæssigt formåli sigte, og hvor anlægget er knyttet til en husstand.Dernæst omfatter ordningen VE-anlæg og andele i VE-anlæg, hvor udbudsprisen af anlæg ogandele er fastsat efter de samme principper, som gælder for de andele i vindmøller, der eromfattet af køberetsordningen i lov om fremme af vedvarende energi.Vindmølleandele, der er omfattet af køberetsordningen, vil automatisk opfylde betingelserne.Det samme vil være tilfældet, hvis opstilleren af en vindmølle sælger andele ud over de 20

-7-pct., der er omfattet af køberetsordningen, til den samme pris som de andele, der sælges efterkøberetsordningen.For VE-anlæg, der ikke er husstandsanlæg, er det tanken at etablere en ordning, hvorEnergi.dk kan udtale sig om, hvorvidt udbudsprisen på anlægget er fastsat efter de sammeprincipper som udbudsprisen for vindmølleandele omfattet af køberetsordningen. Dervedsikres, at køberen før købet er bekendt med, om den skematiske ordning kan anvendes.Endelig vil ordningen også omfatte andele, der allerede inden salget var omfattet af denskematiske ordning. Det betyder, at såfremt en andel beskattes efter den skematiske ordning,så kan ejeren af denne andel ”frit” sælge andelen til en anden privat investor, der, såfremtdenne måtte ønske det, kan benytte den skematiske ordning. Dette kan ske uafhængigt af,hvilken pris andelen er blevet solgt til. Det er dog en forudsætning, at de øvrige betingelserfor anvendelse af den skematiske ordning er opfyldte.De nye regler omfatter alle former for VE-anlæg, ikke kun elproducerende anlæg. Detbetyder, at også varmeproducerende anlæg er omfattet.Med indførelse af nye regler kan der være vindmøller, der er omfattet af den gældendeskematiske ordning, der ikke vil opfylde betingelserne for at blive omfattet af de nye regler.For at undgå uheldige konsekvenser for ejerne af disse vindmøller eller vindmølleandele erdet foreslået, at de alligevel indgår i den nye ordning i resten af vindmøllens levetid. Det erdog en betingelse, at ejerne anvendte den skematiske ordning i indkomståret 2009. Der gældersærlige regler for vindmøller og vindmølleandele anskaffet i 2010 før fremsættelsen aflovforslaget,jf. bemærkningerne til § 7, stk. 3.3.1.2.2.EnergineutralitetDe gældende regler støtter især fysiske personers investeringer dels i mindre solcelleanlæggennem den såkaldte tilbageløbsordning i elafgiftsloven, dels i vindmøller gennem denskematiske ordning i ligningsloven.Med de her foreslåede ændringer samt med de ændringer af tilbageløbsordningen, der blevgennemført ved lov nr. 722 af 22. juni 2010, gøres de særlige incitamenter iskattelovgivningen energineutrale. De VE-anlæg, der foreslås omfattet af reglerne, svarer tilde vedvarende energikilder, der er omfattet af § 2, stk. 2 og 3, i lov om fremme af vedvarendeenergi. Ved at henvise til de nævnte bestemmelser fremtidssikres ordningen, så ogsåfremtidige vedvarende energikilder, som ikke kendes i dag, men som senere bliver omfattet aflov om fremme af vedvarende energi, automatisk bliver omfattet af de særlige incitamenterfor vedvarende energi i skatte- og afgiftslovgivningen.

-8-

3.1.2.3.Der indsættes ikke en kapacitetsgrænseDen politiske aftale fra 2008 indeholdt også en udvidelse af den såkaldte tilbageløbsordning,hvormed den elektricitet, som en husstand selv producerer på eget husstands-VE-anlæg, undervisse betingelser kan være undtaget fra den almindelige afgift på elektricitet af hele denproducerede mængde (”måleren kan løbe baglæns”). VE-anlægget kan dermed populært sagt”lagre” overskydende produktion på det kollektive elnet til senere forbrug, jf. lov nr. 722 af25. juni 2010. Reglen gælder alene anlæg på 6 kWh eller derunder og betegnes nedenfor som”tilbageløbsordningen”.Før aftalen gjaldt denne ordning alene solenergi. Med aftalen er tilbageløbsordningen blevetudbredt til alle husstands-VE-anlæg på højst 6 kWhOprindeligt var det tanken, at der også i forbindelse med ændringen af den skematiskeordning skulle sondres mellem mindre og større vedvarende energianlæg, dvs. VE-anlæg overog under 6 kWh. Begrundelsen var, at det skulle sikres, at ejerne af de små VE-anlæg ikke påen gang skulle kunne benytte tilbageløbsordningen og samtidig drage fordelen af denskematiske ordning.I forbindelsen med udarbejdelsen af lovforslaget er det imidlertid fundet uhensigtsmæssigt atindføre en sådan sondring.Det vurderes ikke, at der opstår dobbelt kompensation: Den del af el-produktionen, der eromfattet af tilbageløbsordningen, vil under alle omstændigheder ikke blive beskattet, da denikke resulterer i en betaling fra el-værket til producenten. Da indtægten ikke beskattes,berøres den ikke af den skematiske ordning. Den skematiske ordning vil således under alleomstændigheder alene kunne omfatte den del af el-produktionen, der sælges til et elselskab,og denne del af produktionen vil ikke være omfattet af tilbageløbsordningen.Endelig ville sondringen udelukke en række ejere af VE-anlæg fra at kunne anvende denskematiske ordning, også selvom de ikke kan anvende tilbageløbsordningen.På denne baggrund vurderes der ikke at være behov for en kapacitetsgrænse i de nyeskatteregler, heller ikke selvom kapacitetsgrænsen i tilbageløbsordningen opretholdes.3.1.3. Forslagets indholdMed forslaget øges bundfradraget i den skematiske ordning fra 3.000 kr. til 7.000 kr.

-9-Endvidere gennemføres generelle regler for den skattemæssige behandling afpersoners investeringer i vedvarende energianlæg. Den skematiske ordning foreslåsudvidet til at omfatte vedvarende energianlæg, der er omfattet af § 2, stk. 2 og 3, ifremme af vedvarende energi. Det betyder, at mindre anlæg, der anvenderbrændstoffer som kul og olie, ikke omfattes af ændringerne.fysiskesåledeslov omfossile

Efter § 2, stk. 2, i lov om fremme af vedvarende energi forstås ved vedvarende energikilderbl.a. vindkraft, biogas, biomasse, solenergi, bølge- og tidevandsenergi og geotermisk varme.Efter § 2, stk. 3, i samme lov kan klima- og energiministeren fastsætte nærmere regler om,hvilke energiformer, der kan betegnes som vedvarende energi.Af hensyn til EU´s statsstøtteregler foreslås den skematiske ordning begrænset til VE-husstandsanlæg og VE-anlæg eller andele i VE-anlæg, hvor udbudsprisen af anlæg og andeleer fastsat efter de samme principper, som gælder for fastlæggelsen af udbudsprisen for andelei vindmøller, der er omfattet af køberetsordningen i lov om fremme af vedvarende energi.For husstandsmøller gælder dog, at ejeren - uanset kapacitet - automatisk vil være berettigettil at anvende den skematiske ordning, hvis blot anlægget udelukkende producerer vedvarendeenergi, som defineret i lov om fremme af vedvarende energi.Endvidere vil andele, der allerede beskattes efter den skematiske ordning, frit kunnevideresælges uden prisen skal godkendes af Energinet.dk.Med indførelse af nye regler kan der være vindmøller, der er omfattet af den gældendeskematiske ordning, der ikke vil opfylde betingelserne for at blive omfattet af de nye regler,f.eks. fordi den oprindelige købspris ikke opfylder betingelserne for at kunne godkendes efterde nye regler. For at undgå uheldige konsekvenser for disse foreslås, at de ejere af vindmøllereller vindmølleandele, der hidtil har anvendt de skematiske regler, kan fortsætte med atanvende disse regler i resten af vindmøllens levetid. Herefter gælder de nye regler også fordisse ejere.Endelig ændres reglerne, så der stilles samme krav til vedvarende energianlæg, som dergenerelt stilles til andre aktiviteter for, at aktiviteten anses for at være erhvervsmæssig.4. Økonomiske konsekvenser for det offentligePersoner, der ejer vindmøller eller vindmølleandele, kan i dag vælge at lade sig beskatte efteren såkaldt skematisk ordning. Med den skematiske ordning er 60 pct. af bruttoindkomst overen bundgrænse på 3.000 kr. skattepligtig og medregnes som kapitalindkomst ved opgørelsen

- 10 -af den skattepligtige indkomst. Det skal understreges, at investor ikke kan ”hoppe” ind og udaf regelsættet. Har investor en gang valgt at blive beskattet efter den skematiske ordning, kandenne ikke senere vælge at beskatte afkastet efter de almindelige skatteregler.Forslaget forhøjer bundfradraget i den skematiske ordning til 7.000 kr., og ordningen udvidestil at omfatte alle former for VE-anlæg. Den skematiske ordning vil således fremover vedrørealle anlæg, der er omfattet af § 2, stk. 2 og 3, i lov om fremme af vedvarende energi. Afhensyn til EU´s statsstøtteregler foreslås den skematiske ordning dog fremadrettet begrænsettil:1. Vedvarende energianlæg, der udelukkende producerer energi til én husstand.2. Vedvarende anlæg eller andele i vedvarende energianlæg, hvor andelen eller anlæggeter erhvervet til den egentlige kostpris – dvs. til en pris, der svarer til enforholdsmæssig andel af opstillerens omkostninger til projektet. Mere konkret skalprisen fastlægges efter de samme principper som dem, der gælder for prisen på andele,der sælges under den såkaldte køberetsordning i lov om fremme af vedvarende energi,jf. afsnit 3.1.2.1.3. Vindmøller eller vindmølleandele, for hvilke det gælder, at afkastet allerede beskattesefter den skematiske ordning.Som det ses af punkt 3, vil vindmøller eller vindmølleandele, for hvilke det gælder, at afkastetallerede i dag beskattes efter den skematiske ordning, også fremadrettet være omfattet af denskematiske ordning og dermed kunne nyde godt af udvidelsen af bundfradraget.Samlet set skønnes ændringen af reglerne for den skematiske ordning at medføre etprovenutab på i størrelsesordenen 15 mio. kr. i varig virkning før tilbageløb. Tiltagetforventes først at have provenumæssige konsekvenser 7 år efter indførelsen. Det skal ses isammenhæng med, at udvidelsen af bundfradraget ikke forventes at have provenumæssigekonsekvenser for den eksisterende beholdning af vindmøller, jf. nedenfor.Effekten af udvidelsen af den skematiske ordning til andre energikilder skønnes at liggeindenfor den usikkerhed, som provenuskønnet generelt er behæftet med. Det skal ses isammenhæng med, at ordningen i praksis på nuværende tidspunkt alene skønnes anvendt iforbindelse med investeringer i vindmøller. Det skyldes, at det i dag er meget begrænset, hvadandre energikilder end vindmøller leverer af energi, der sælges på el-markedet.

- 11 -4.1. Den skematiske ordning retter sig alene mod porteføljeinvestorer, der investerer op tilbundgrænsenSåfremt bruttoindkomsten fra vindmølledriften er mindre end bundfradraget på 7.000 kr., erden skematiske ordning forholdsvis gunstig: Overskuddet fra vindmølledriften er skattefrit, ogskatteyderen kan samtidig (privat) fradrage renteudgifter til finansiering af møllen med enskatteværdi på 33,5 pct. (på sigt 25,5 pct.) i en gennemsnitskommune efter de almindeligeskatteregler.Overstiger bruttoindkomsten derimod bundfradraget, er der (marginalt set) ikke nogetsubsidium tilknyttet skattereglerne – tværtimod vil reglerne være forholdsvist ugunstige. Detskyldes for det første, at den skattepligtige indkomst beskattes med en relativt høj sats, og fordet andet, at de 40 pct., som den skattepligtige bruttoindkomst reduceres med, langt fradækker de fradrag, der normalt gives efter de almindelige skatteregler.Da den skematiske ordning er relativt gunstig op til bundfradraget og relativt ugunstig overbundfradraget, vil investor typisk foretage en relativ begrænset investering. Investeringen vilalene antage et omfang, der sikrer, at bruttoindkomsten ikke overstiger bundgrænsen.I forhold til provenuvurderingen er det dermed afgørende, om regelændringen leder til, at detsamme antal investorer investerer 130 pct. (7.000/3.000) mere, end de ellers ville have gjort,eller ændringen blot leder til, at færre private investorer lader sig beskatte efter denskematiske ordning, men at den enkelte forøger investeringen med 130 pct.Såfremt det sidstnævnte er tilfældet, og forslaget dermed ikke leder til, at en større andel afafkastet fra vindmøller fremover beskattes efter den skematiske ordning, vil forslaget ikkehave provenumæssige konsekvenser.4.2. Intet provenutab fra beskatning af indtægter fra eksisterende vindmøllerUmiddelbart skønnes der intet provenutab at være for eksisterende vindmøller ved overgangtil de nye regler.For så vidt angårhusstandsvindmøllernehar Dansk Vindmølleforening oplyst, at der i dag eropført mellem 100 og 200 husstandsmøller, og at stort set ingen af ejerne af disse møller i dagbruger den skematiske ordning ved indkomstopgørelsen, da de ikke har et positivt afkast fravindmøllerne. Forslaget vedrørende den skematiske ordning skønnes dermed ikke at haveprovenumæssige konsekvenser for beskatningen af afkastet fra den eksisterende beholdning afhusstandsvindmøller.

- 12 -Regelændringen skønnes ikke at påvirke den andel af den eksisterende beholdning afvindmøller, derikke er husstandsvindmøller.Det skal dels ses i sammenhæng med, at der idag i praksis stort set ikke forekommer tilfælde, hvor afkastet fra en vindmølleandel overgårfra den ene beskatningsregel til den anden, og dels i sammenhæng med kravet om, atEnergi.dk i givet fald skal vurdere om anskaffelsesprisen svarer til kostprisen, samt at dette vilvære forbundet med omkostninger, jf. bemærkningerne til § 1, nr.1.På denne baggrund anslås ændringen af den skematiske ordning ikke at lede til, at en størreandel af afkastet fra eksisterende vindmøller overgår til beskatning efter den skematiske regel,men vurderes derimod primært at lede til, at den andel af indkomsten ved vindmølleandelene,der i dag beskattes efter den skematiske ordning, koncentreres på færre ”hænder”/ investorer.På denne baggrund skønnes ændringen af den skematiske ordning isoleret set ikke at påvirkeprovenuet fra beskatning af eksisterende vindmøller.4.3. Provenutab fra beskatning af indtægter fra fremtidige vindmøllerDer kan ligeledes stilles spørgsmål ved, om regelændringen vil have konsekvenser forprovenuet fra beskatningen af de vindmøller, der opstilles fremadrettet. Dette skyldes, at denandel af vindmølleandele, der fremover vil blive beskattet efter reglerne for den skematiskeordning, i høj grad vil være dikteret af den såkaldte køberetsordning og dermed reguleretadministrativt.Ifølge køberetsordningen skal den, der opstiller en eller flere vindmøller på mindst 25 meterpå land eller havvindmøller uden for udbud, udbyde mindst 20 pct. af ejerandelene heri tilsalg. (Køberetsordningen omfatter ikke vindmøller med en effekt under 25 kW eller derunder,som er tilsluttet egen forbrugsinstallation, eller forsøgsmøller). En stor del af devindmølleandele, der fremover vil blive beskattet efter reglerne for den skematiske ordning,vil være erhvervet i forbindelse med køberetsordningen.Provenuvurderingen ser imidlertid bort fra dette, og regelændringen forudsættes således atlede til, at en større andel af vindmøllebestanden beskattes efter den skematiske ordning.Ved udregning af provenueffekten forudsættes indkomsten fra de berørte vindmølleandeleved fravær af den skematiske ordning, at ville være blevet beskattet efter anpartsreglerne.Dette trækker ligeledes i retning af en overvurdering af provenutabet, idet anpartsreglerne errelativt mindre gunstige end såvel den såkaldte virksomhedsordning somselskabsskattereglerne – det sidste gælder, såfremt det forudsættes, at eventuelleskattemæssige underskud i selskabet udnyttes øjeblikkeligt.

- 13 -Med udgangspunkt i oplysninger fra Energistyrelsen om forventningerne til markeds-elprisen,de gennemsnitlige investerings- og driftsomkostninger samt de relevante tilskudsordninger,kan der udarbejdes et skøn over skattebetalingen i tilfælde af henholdsvis den skematiskeregel og anpartsreglerne. I begge tilfælde forudsættes investor at lånefinansiere investeringenved et 20-årigt annuitetslån for egne midler.Under disse forudsætninger opvejer de skattemæssige omkostninger – herunder deskattemæssige afskrivninger – bruttoindtægten fra investeringen de første syv år, hvorforinvesteringen heller ikke efter anpartsreglerne genererer et egentligt skattemæssigt overskud.Således leder den skematiske ordning først til et mindreprovenu efter 7 år. Nutidsværdien i2011 af dette fremtidige mindreprovenu udgør knap 1.600 kr. i 2011 pr. kW vindmølle, deropstilles i 2011.På baggrund af Energistyrelsens prisprognose kan der opstilles tilsvarende beregninger forhvert år frem mod 2030. Med udgangspunkt i en antagelse om, at 20 pct. af Energistyrelsensforventninger til bruttotilvæksten i investeringerne i vindmøller frem mod 2030 beskattes ioverensstemmelse med reglerne for den skematiske ordning, samt at andelen derefter aftager itakt med inflationsudhulningen af realværdien af bundfradraget, vurderes den varige virkningaf den skematiske ordning at udgøre 27 mio. kr. i 2011 priser. Heraf kan 4/7-dele tilskrivesudvidelsen af bundfradraget fra 3.000 til 7.000 kr. Dermed bliver den varige virkning afudvidelsen af bundfradraget 15 mio. kr. før tilbageløb.Skatteudgiften skønnes på sigt at stige med 15 mio. kr. målt i varig virkning, givet enafskrivningssats på 25 pct. for vindmøller.5. Administrative konsekvenser for det offentligeForslaget skønnes at have begrænsede administrative konsekvenser.6. Økonomiske konsekvenser for erhvervslivetForslaget forbedrer vilkårene for fysiske personer, der investerer i VE-anlæg.7. Administrative konsekvenser for erhvervslivetForslaget skønnes ikke at have administrative konsekvenser for erhvervslivet.

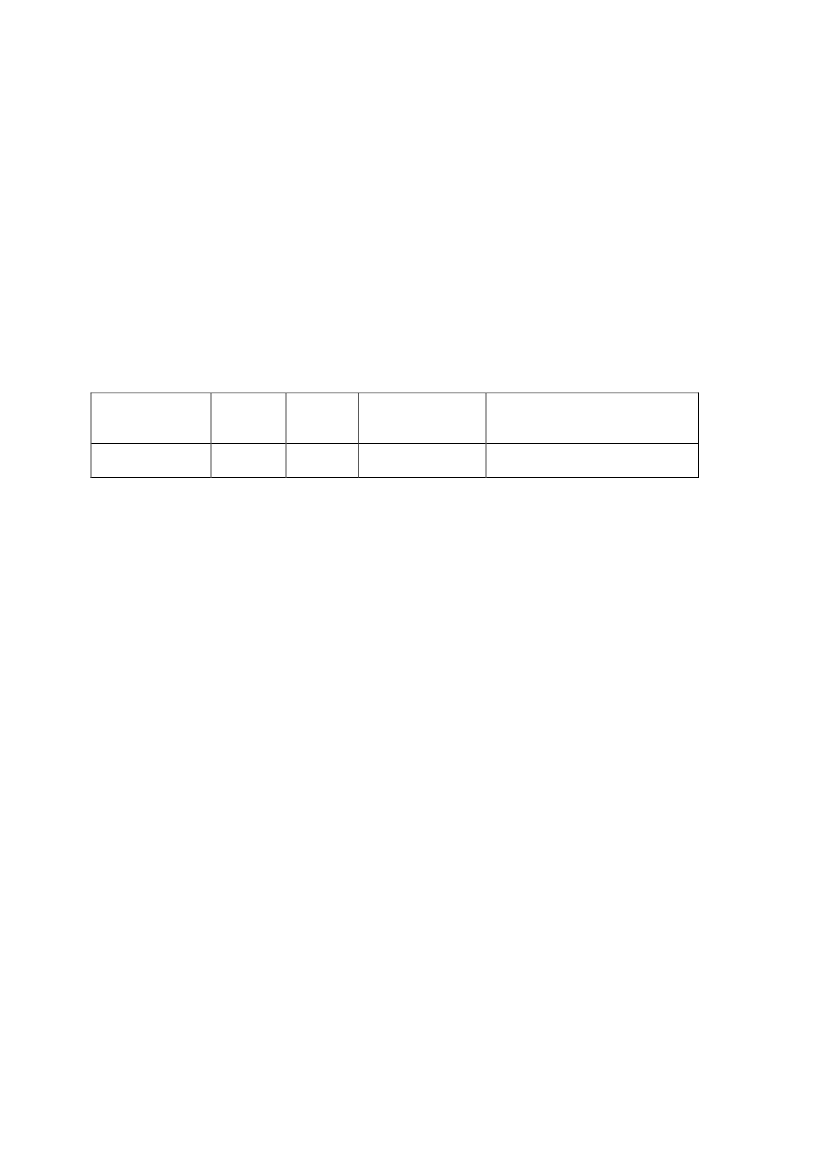

- 14 -8. Administrative konsekvenser for borgerneForslaget skønnes ikke at have administrative konsekvenser for borgerne.9. Miljømæssige konsekvenserForhøjelsen af bundfradraget i den skematiske ordning samt udvidelsen af ordningen til alleformer for vedvarende energianlæg forventes at have følgende miljømæssige effekter:

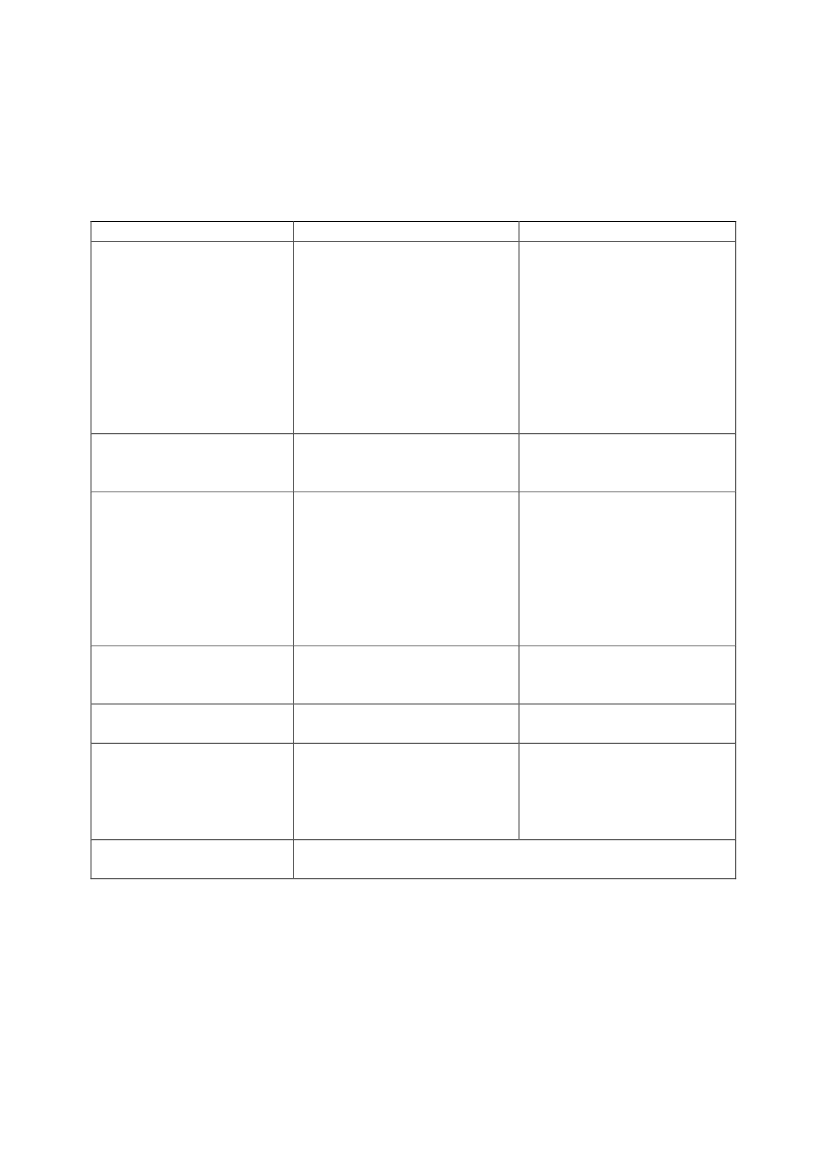

Tabel: Effekter ved øget bundfradrag samt udvidelse af ordningenVECO2KorrigeretbruttoenergiforbrugReduktionLokalt medejerskab

Bundfradrag

Forøgelse

Ingen

Forøgelse

De foreslåede ændringer begunstiger mulighederne for at bruge vedvarende energi.Ændringerne påvirker ikke CO2-udslippet, idet der er tale om kvoteomfattet produktion. I detomfang tiltaget leder til en forøgelse af VE-produktionen, vil det korrigeredebruttoenergiforbrug blive reduceret. Endelig øger forhøjelsen af bundfradraget set isammenhæng med køberetsordningen i lov om fremme af vedvarende energi incitamenternetil lokalt medejerskab.10. Forholdet til EU-rettenForslaget om nye regler for investering i vedvarende energi er efter drøftelser med Europa-kommissionen udformet, så det ikke kommer i konflikt med statsstøttereglerne.På baggrund af disse drøftelser vurderes, at den skematiske ordning ikke udgørdirektestatsstøtte. Det skyldes, at den foreslåede skatteregel kun vil blive anvendt afporteføljeinvestorer, samt at EU-reglerne fastslår, at der kun kan være tale statsstøtte, såfremtstøtten tilfalder en virksomhed,jf. boks 1.

- 15 -Boks 1. Der er ikke tale om direkte statsstøtteIfølge EUF-Traktatens artikel 107 kan der alene være tale statsstøtte, såfremt støtten tilfalder en virksomhed:”Bortset fra de i denne traktat hjemlede undtagelser er statsstøtte eller støtte, som ydes ved hjælp af statsmidlerunder enhver tænkelig form, og som fordrejer eller truer med at fordreje konkurrencevilkårene ved at begunstigevisse virksomheder eller visse produktioner, uforenelig med fællesmarkedet i det omfang, den påvirkersamhandelen mellem medlemsstaterne.”I relation til dette er det for det første afgørende, at den skematiske ordning kun er attraktiv, når investeringen ivindmøllen antager et meget begrænset omfang. Det skyldes, at 60 pct. af bruttoindkomsten over bundfradragetbeskattes som skattepligtig indkomst, jf. også afsnit 4.1.1.Yderligere har det betydning, at ordningen ikke må anvendes i forbindelse med den såkaldtevirksomhedsordning, som netop retter sig mod virksomheder, der drives i personligt regi.Selvom ordningen formelt set kan benyttes af individer, der investerer store beløb i VE-anlæg opstilet med eterhvervsmæssigt formål i sigte, vil den altså reelt set kun blive benyttet af fysiske personer, der ejer mindreandele af sådanne VE-anlæg.Reelt set retter ordningen sig således alene mod private småinvestorer. Dvs. private investorer, der primært harfor øje at opnå en høj forrentning af deres private opsparing. Der vil være tale om interessenter i etinteressentskab – et vindmøllelaug – hvor husholdningen ejer en forholdsvis begrænset vindmølleandel viamedlemskabet af foreningen. Derfor vil investorerne også typisk være passive i forhold til driften af vindmøllen.Ordningen kan således sammenlignesporteføljeinvesteringer i vindmøller.medensærligtfavorabelordningforhusholdningers

Heller ikke i relation til VE-anlæg, der er opstillet med det formål at levere strøm til en husstand, vil der væretale om direkte statsstøtte. Så længe vindmøllen ikke er opstillet med et erhvervsmæssig formål i sigte og knyttettil en husstand, er der pr. definition tale om en husstandsvindmølle.

Den foreslåede skatteregel kan imidlertid i visse tilfælde komme til at udgøreindirektestatsstøtte: Ordningen skal gøre det mere lukrativt for private personer at investere ivedvarende energianlæg. Dermed kan det ikke udelukkes, at ordningen vil lede til, atvindmølleandele til private sælges til en højere pris, og at støtten dermed kapitaliseres ivindmølleandelenes anskaffelsessum.I den forbindelse skal det imidlertid anføres, at danske husholdningers efterspørgsel eftervindmølleandele er så marginal – set i forhold til den samlede produktion af vindmøller – atordningen ikke forventes at påvirke det internationale marked for vindmøller. Endvideregælder, at hvis prisen mod forventning skulle blive påvirket, vil det ikke fordreje samhandlenmellem landene. Det hænger sammen med, at danske producenter langtfra udgør de enesteaktører på det internationale marked for vindmøller.Derimod kan det ikke udelukkes, at ordningen indebærer statsstøtte i tilfælde af, at der er envirksomhed inde i leddet mellem vindmølleproducenten og husholdningen: Er vindmøllen

- 16 -anskaffet og opstillet af en virksomhed, der derefter sælger andele videre til private til en pris,der er højere end en forholdsmæssig andel af omkostningerne til projektet, vil der være taleom statsstøtte.Det er altså den situation, hvor en vindmølleopstiller sælger vindmølleandele til private til enhøjere pris end anskaffelsessummen, der kan udgøre et problem i relation tilstatsstøttereglerne.Heraf følger, at såfremt den husholdning, der beskattes efter den skematiske ordning, haranskaffet vindmølleandelen eller vindmøllen til den egentlige kostpris – dvs. til en pris, dersvarer til en forholdsmæssig andel af opstillerens omkostninger til projektet – så vil derhverken direkte eller indirekte være tale om statsstøtte.Heraf følger også, at der ikke vil være tale om statsstøtte, når en husholdning opstiller enhusstandsvindmølle. Dvs. en vindmølle, der er opstillet med et ikke erhvervsmæssigt formål isigte, og hvor vindmøllen er knyttet til en husstand.Det er baggrunden for, at den skematiske ordning er foreslået begrænset til alenehusstandsanlæg og anlæg eller andele i anlæg, hvor udbudsprisen er fastsat efter de sammeprincipper som de andele i vindmøller, der er udbudt efter køberetsordningen i lov omfremme af vedvarende energi. Med kravet sikres, at fordelen ved den skematiske ordningalene tilfalder husholdningerne og således ikke en eventuel professionel ”vindmølleopstiller”eller energiproducent.Vindmøller eller vindmølleandele for hvilke det gælder, at afkastet allerede i dag beskattesefter den skematiske ordning, vil dog også fremadrettet være omfattet af den skematiskeordning. Dette vil ikke stride imod EU´s regler for statsstøtte: Fordelen ved udvidelsen afbundfradraget tilfalder enten køber eller sælger. I begge tilfælde vil er der tale omporteføljeinvestorer, og fordelen tilfalder således ikke en virksomhed, hvorfor der heller ikke idette tilfælde vil være tale om statsstøtte.Det betyder også, at såfremt afkastet fra en andelalleredebeskattes efter den skematiskeordning, så kan ejeren af denne andel uden godkendelse af udbudsprisen sælge denne til enanden privat investor, der, såfremt denne måtte ønske det og i øvrigt opfylder betingelserne,kan benytte den skematiske ordning. Dette kan ske uafhængigt af, hvilken pris andelen erblevet solgt til.11. Hørte myndigheder og organisationer m.v.

- 17 -12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenserØkonomiske konsekvenserfor det offentligeNegative konsekvenserForslaget om ændring afreglerne for investering ivedvarende energi skønnes atmedføre et provenutab på ca.15 mio. kr. før tilbageløb måltivarigvirkning.Provenuvirkningen forventesførst at indtræde efter 7 år.

AdministrativeIngen.Begrænsede.konsekvenserfordetoffentligeØkonomiske konsekvenser Forslaget om nye regler for Ingen.for erhvervslivetinvestering i vedvarende energiforbedrer vilkårene for fysiskepersoner, der investerer i VE-anlæg.

AdministrativekonsekvenserforerhvervslivetAdministrativekonsekvenser for borgerneMiljømæssige konsekven-ser

Ingen.

Ingen.

Ingen.

Ingen.

Forholdet til EU-retten

De foreslåede ændringer af Ingen.reglerne for investering ivedvarende energi begunstigermulighederne for at brugedenne energiform.Forslaget er udformet således, at det er i overensstemmelse medstatsstøttereglerne

- 18 -Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Til stk. 1Efter stk. 1 kan fysiske personer, der ejer vedvarende energianlæg eller andele i vedvarendeenergianlæg omfattet af § 2, stk. 2 eller 3, i lov om fremme af vedvarende energi vedopgørelsen af den skattepligtige indkomst vælge at medregne indkomst ved driften afenergianlægget efter skematiske regler. Hvis en skatteyder har valgt at anvende denskematiske ordning, kan dette valg ikke efterfølgende ændres. Alle de andele som denpågældende person har i VE-anlæg skal indgå i ordningen. Valget omfatter således allevedvarende energianlæg eller andele i vedvarende energianlæg, som den fysiske person ejerog efterfølgende erhverver, og valget er bindende til og med det indkomstår, hvor det sidsteanlæg eller de sidste andele afstås. Skatteyderen kan derfor ikke i samme indkomstår bådehave andele i VE-anlæg, der er omfattet af den skematiske ordning, og andele i VE-anlæg, derdrives erhvervsmæssigt. En skatteyder kan dog vælge at sælge alle andele omfattet af denskematiske ordning, i det ene indkomstår, og derefter i det efterfølgende indkomstår investerefortjenesten i VE-anlæg uden at den skematiske ordning automatisk skal anvendes på de nyeandele.Definitionen af de vedvarende energianlæg, der er omfattet af bestemmelsen, følgerdefinitionen af vedvarende energi i lov om fremme af vedvarende energi. Det betyder, at hvisklima- og energiministeren udvider definitionen af vedvarende energi til at omfatte en nyform for vedvarende energi, vil den pågældende energiform automatisk blive omfattet af denskematiske ordning, hvis betingelserne herfor i øvrigt er opfyldt.Fysiske personer, der ejer vedvarende energianlæg eller andele i vedvarende energianlægomfattet af § 2, stk. 2 eller 3, i lov om fremme af vedvarende energi, kan ved opgørelsen afden skattepligtige indkomst vælge at medregne indkomst ved driften af energianlægget efterreglerne i stk. 2 og 3.Til stk. 2Efter stk. 2 beskattes alene den del af bruttoindtægten fra driften af det vedvarendeenergianlæg, der overstiger 7.000 kr. Den gældende bundgrænse i vindmølleordningenforhøjes således fra 3.000 kr. til 7.000 kr. Af den del af bruttoindkomsten, der overstigerbundgrænsen, medregnes alene 60 pct. til den skattepligtige indkomst. Det svarer til degældende regler i vindmølleordningen.Til stk. 3Efter stk. 3 bestemmes, at der ikke kan foretages fradrag for udgifter forbundet med driften afdet vedvarende energianlæg, herunder afskrivninger, hvis den skematiske ordning anvendes.

- 19 -Bestemmelsen svarer til de gældende regler i vindmølleordningen.Til stk. 4Vælges den skematiske ordning, anses efter stk. 4 det vedvarende energianlæg forudelukkende at være benyttet til privat virksomhed. Dette svarer til de gældende regler forvindmølleordningen.Til stk. 5Hvis den skattepligtige vælger at medregne den skattepligtige indkomst fra driften af detvedvarende energianlæg efter skattelovgivningens almindelige regler i stedet for efter reglernei § 8 P, stk. 2 og 3, bestemmes i stk. 5, at det vedvarende energianlæg eller andelene i detvedvarende energianlæg anses for udelukkende erhvervsmæssigt benyttet. Bestemmelsensvarer til den gældende bestemmelse for vindmølleordningen.Til stk. 6Efter stk. 6 kan alene VE-anlæg, der er knyttet til en husstand anvende ordningen. Dog kanVE-anlæg og andele i VE-anlæg anvende ordningen, hvis udbudspris er ansat efter de sammeprincipper som gælder for fastsættelsen af udbudsprisen for vindmølleandele efter § 14, stk. 3,i lov om fremme af vedvarende energi.Ved et husstandsanlæg forstås et vedvarende energianlæg, der primært har til formål atforsyne en husstand med energi. Anlægget er således ikke opført med det primære formål atproducere energi med henblik på salg til andre forbrugere.I § 14 i lov om fremme af vedvarende energi er der etableret en særlig køberetsordning tilvindmølleandele for personer, der er naboer til store vindmøller. Herefter skal den, deropstiller en eller flere vindmøller på mindst 25 m på land, eller havvindmøller etableret udenfor udbud, inden opstillingen påbegyndes, udbyde mindst 20 pct. af ejerandelene heri til depersoner, der er naboer m.v. til vindmøllerne. Der skal udarbejdes et udbudsmateriale, derskal godkendes af Energinet.dk. Provenuet fra udbuddet skal dække en forholdsmæssig andelaf opstillerens omkostninger til projektet, således at opstilleren og køberne indskyder sammebeløb pr. ejerandel. Det er alene dette krav i køberetsordningen, der fremover skal væreopfyldt for, at et VE-anlæg kan blive omfattet af den skematiske ordning. De øvrige krav skalikke være opfyldt. Med kravet sikres, at fordelen ved den skematiske ordning alene tilfalderhusholdningerne og således ikke en eventuel professionel ”vindmølleopstiller” ellerenergiproducent. Dette er en forudsætning for, at den foreslåede ordning ikke krævernotifikation.Til stk. 7Efter stk. 7 kræves der dog ikke fastsættelse af nogen udbudspris efter stk. 6, nr. 2, hvis detvedvarende energianlæg eller andelen i et vedvarende energianlæg blev beskattet efter denskematiske ordning hos den tidligere ejer inden overdragelsen. Der skal således ikke skenogen godkendelse af overdragelsesprisen, når overdragelsen foregår mellem personer, derbåde før og efter overdragelsen anvender den skematiske ordning.

- 20 -

Til stk. 8Efter stk. 8 kan skatteministeren fastsætte nærmere regler for, hvilken myndighed, der skalafgøre, om udbudsprisen for et vedvarende energianlæg eller andele i samme opfylder de istk. 5 nævnte betingelser for, at den skematiske ordning kan anvendes. Desuden kan derfastsættes regler om betaling af et gebyr, der dækker myndighedens omkostninger.Det er tanken, at Energinet.dk skal bemyndiges til at afgøre, hvorvidt en udbudspris opfylderde nævnte betingelser. Det er hensigten at fastsætte regler om betaling af et gebyr, der dækkerde for Energinet.dk’s omkostninger ved denne godkendelsesordning. Er en ordning en ganggodkendt skal den ikke godkendes igen. Hvis f.eks. en udbyder af et vindmølleprojekt har fåetudbudsprisen for andele efter køberetsordningen godkendt, efterfølgende ønsker at udbydemere end de 20 pct. af projektet til denne pris, kræver dette ikke nogen fornyet godkendelse afEnerginet.dk.

Til § 2Til nr. 1Der er tale om en konsekvensrettelse som følge af, at bestemmelsen i ligningslovens § 8 Pforeslås udvidet til VE-anlæg.Til § 3Til stk. 1Det foreslås, at loven træder i kraft dagen efter bekendtgørelsen i Lovtidende.Til stk. 2Det foreslås, at de nye regler for anvendelse af den skematiske ordning allerede får virkningfra og med den 1. januar 2010, da der er tale om regler, der især forbedrer den skattemæssigebehandling af indkomst fra driften af VE-anlæg.For vindmøller, der i dag er omfattet af den skematiske ordning, og som fremover ikke direkteopfylder betingelserne (f.eks. kravet til udbudsprisen) for at blive omfattet af de nye reglerhenvises til bemærkningerne til stk. 3.

Til stk. 3Med forslaget sikres, at de vindmølleandele, der i dag er omfattet af den skematiske ordning

- 21 -kan fortsætte i den nye ordning i den pågældende vindmølles levetid, selvom de nævntevindmøller ikke opfylder betingelserne for anvendelse af den nyaffattede bestemmelse.Overgangsordningen omfatter dog alene de fysiske personer, der for indkomståret 2009 harvalgt at opgøre den skattepligtige indkomst efter den gældende skematiske ordning iligningslovens § 8 P, stk. 2 og 3, som affattet i lovbekendtgørelse nr. 176 af 11. marts 2009.For ejere, der har opført vindmøller eller købt vindmølleandele før fremsættelsen aflovforslaget i indkomståret 2010 er det tilstrækkeligt for at være omfattet afovergangsordningen, at den skematiske ordning begæres anvendt ved indkomstopgørelsen førudløb af selvangivelsesfristen for indkomståret 2010.