Skatteudvalget 2009-10

SAU Alm.del Bilag 301

Offentligt

SkatteministerietUdkast ()

J. nr. 2010-353-0034

Forslagtil

Lov om ændring af pensionsafkastbeskatningsloven og pensionsbeskatnings-loven(Justering af pensionsafkastbeskatningsloven m.v.)§1I pensionsafkastbeskatningsloven, lov nr. 1535 af 19. december 2007, som ændret bl.a.ved § 1 i lov nr. 1339 af 19. december 2008, § 1 lov nr. 1278 af 16. december 2009 og se-nest ved § 8 i lov nr. 724 af 25. juni 2010, foretages følgende ændringer:1.I§ 1, stk. 1,indsættes efter ”dobbeltbeskatningsoverenskomst,”: ”jf. dog § 23 a, stk. 3”.2.I§ 1, stk. 1, nr. 1,indsættes somlitra g:”g) ordninger i statsgaranterede pensionskasser, der er nævnt i § 36.22.11 på finanslovenfor 1995.”3.I§ 1, stk. 2,indsættes somnr. 14:”14) Statsgaranterede pensionskasser, der er nævnt i § 36.22.11 på finansloven for 1995.”4.§ 4, stk. 1,affattes således:”Livsforsikringsselskaber, pensionskasser og pensionsfonde med ordninger omfattet af §1, stk. 1, nr. 1, kan vælge at opgøre det skattepligtige afkast som forskellen mellem værdi-en af forsikringens depot ved indkomstårets udgang korrigeret efter stk. 3 og værdien afforsikringens depot ved indkomstårets begyndelse korrigeret efter stk. 4. Valget er binden-de og træffes ved overgang til beskatning efter denne lov, jf. dog § 31, stk. 3. Der bortsesfra overførsler til depotet, der er blevet medregnet til beskatningsgrundlaget efter stk. 5.”5.§ 4, stk. 3, nr. 5,affattes således:”5) Forsikringens depot ved indkomstårets udgang kan nedsættes med årets positive risiko-og omkostningsbonus, der tilskrives depotet. Ved årets positive omkostningsbonus forståsfor hver gruppe af forsikringer årets risikopræmier på 1. orden fratrukket de faktiske om-kostninger. Ved årets positive risikobonus forstås for hver gruppe af forsikringer årets risi-

-2-kopræmier på 1. orden fratrukket de faktiske risikoudgifter. Årets omkostnings- og risiko-præmier på 1. orden er de omkostnings- og risikopræmier, der i henhold til aftalen maksi-malt skal betales. Hvis det herudover kan dokumenteres, at tilskrevet bonus kan henførestil tidligere års opsparet risiko- og omkostningsoverskud i enten egenkapitalen eller deufordelte bonusreserver, kan depotet nedsættes hermed.”6.I§ 4, stk. 3, nr. 11,udgår ”for forsikringer uden ret til rentebonus”.7.I§ 4, stk. 3,indsættes somnr. 12:”12) Depotet fradrages betaling af kursværn.”8.§ 4, stk. 10,ophæves.9.I§ 4 a, stk. 1, 2. pkt.,indsættes efter ”denne lov”: ”, jf. dog § 31, stk. 3.”10.I§ 4 a, stk. 2, nr. 1, 1. pkt.,udgår “uden ret til rentebonus”.11.I§ 4 a, stk. 2, nr. 1, 2. pkt.,udgår ”, betaling for garantier for forsikringer uden ret tilrentebonus”.12.§ 4 a, stk. 5, 4. pkt.,ophæves, og i stedet indsættes:”Et positivt omkostningsresultat for et forudgående år kan tillægges årets negativeomkostningsresultat. Det er en betingelse for modregning efter 4. pkt., at pensionsinstituttetkan dokumentere, at de opsparede midler fra enten egenkapitalen eller de ufordeltebonusreserver, der anvendes til modregning i et års negative omkostningsresultat, stammerfra overskud på omkostningsresultatet.”13.§ 4 a, stk. 6, 4. pkt.,ophæves, og i stedet indsættes:”Et positivt risikoresultat for et forudgående år kan tillægges årets negativerisikoresultat. Det er en betingelse for modregning efter 4. pkt., at pensionsinstituttet kandokumentere, at de opsparede midler fra enten egenkapitalen eller de ufordeltebonusreserver, der anvendes til modregning i et års negative risikoresultat, stammer fraoverskud på risikoresultatet.”14.§ 4 a, stk. 11,ophæves.15.I§ 6, stk. 1,ændres ”§ 1, stk. 2, nr. 3-6 og 9” til: ”§ 1, stk. 2, nr. 3-6, 9 og 14”.16.I§ 6, stk. 3, 5og7,indsættes efter ” § 1, stk. 2, nr. 9”: ”og nr. 14”.

-3-

17.I§ 8, stk. 1,indsættes efter ”ufordelte midler”: ”og rente og beløb fra egenkapitalen,der tilskrives tekniske hensættelser”.18.§ 8, stk. 4, 2. pkt.,ophæves, og i stedet indsættes:”Beskatningsgrundlaget efter 1. pkt. tillægges rente og beløb fra egenkapitalen uden forårets risiko- og omkostningsresultat, der tilskrives tekniske hensættelser, der ikke er en delaf de ufordelte midler, jf. stk. 2, eller en del af de forsikredes depoter, jf. § 4, stk. 2, eller §4 a, stk. 2, nr. 1, 2. pkt. Et negativt risiko- og omkostningsresultat for tekniske hensættelsertillægges beskatningsgrundlaget efter 2. pkt. Et positivt omkostningsresultat for et forudgå-ende år kan tillægges årets negative omkostningsresultat, og et positivt risikoresultat for etforudgående år kan tillægges årets negative risikoresultat. Det er en betingelse for modreg-ning efter 4. pkt., at pensionsinstituttet kan dokumentere, at de opsparede midler fra entenegenkapitalen eller de ufordelte midler, der anvendes til modregning i et års negative om-kostningsresultat, stammer fra overskud på omkostningsresultatet for tekniske hensættelser,og at de midler fra enten egenkapitalen eller de ufordelte midler, der anvendes til modreg-ning i et års negative risikoresultat, stammer fra overskud på risikoresultatet for tekniskehensættelser.”19.I§ 8, stk. 5, 2. pkt.,indsættes efter ”§§ 4 eller 4 a”: ”eller stk. 4, 3. pkt.,”.20.I§ 8, stk. 6,indsættes efter ”ufordelte midler”: ”samt rente og beløb fra egenkapitalen,der tilskrives tekniske hensættelser,”.21.I§ 8indsættes somstk. 7:”Stk.7.Kursværn, der er fradraget ved opgørelsen af beskatningsgrundlaget efter §§ 4eller 4 a, forhøjer dog altid beskatningsgrundlaget efter stk. 4.”22.I§ 15, stk. 7,indsættes efter 2. pkt.:”Anskaffelsessummen efter 1. pkt. opgøres efter aktie for aktie-metoden.”23.I§ 15, stk. 7, 3. pkt.,ændres to steder ”1. og 2. pkt.” til: ”1.-3. pkt.”, og i§ 15, stk. 7, 4.pkt.,ændres ”1.-4. pkt.” til: ”1.-5. pkt.”24.I§ 22, stk. 1, 1. pkt.,ændres ”15. januar” til: ”22. januar”.25.§ 22, stk. 1, 3. pkt.,ophæves, og i stedet indsættes:”Af den beregnede endelige skat for indkomståret beregnes renter fra den 15. januar iåret efter indkomståret, til betaling sker. Skatten med tillæg af beregnede renter indbetales

-4-samtidig med indsendelse af opgørelsen. Renten svarer til den rente, der er nævnt i § 27,stk. 5, for året efter indkomståret. Betales skatten for sent, beregnes renten efter 2. pkt. dogkun til sidste rettidige indbetalingsdag.”26.I§ 23, stk. 2,ændres ”15. januar” til: ”22. januar”.27.§ 23, stk. 4, 3. pkt.,ophæves, og i stedet indsættes:”Hvis overførsel af ordningen medfører, at ordningen skifter opgørelsesmetode, finder §31, stk. 3, 2.-4. pkt., anvendelse.”28.I§ 23 aindsættes efter stk. 2 som nyt stykke:”Stk.3.Henstår der en negativ skat, jf. § 17, ved udgangen af det indkomstår, hvor skat-tepligten for de skattepligtige, der er nævnt i § 1, stk. 1, ophører uden, at der er tale omdødsfald, kan den negative skat anvendes til modregning i positiv skat ved en eventuel se-nere genindtræden i skattepligt efter § 1, stk. 1. Ophæves pensionsordningen i tiden efterophør af skattepligt efter § 1, stk. 1, uden at skattepligten efter § 1, stk. 1, er genindtrådt,finder § 25 anvendelse.”Stk. 3 bliver herefter stk. 4.29.§ 25, stk. 3,ophæves, og i stedet indsættes:”Stk.3.Stk. 1-2 finder også anvendelse ved ophævelse af en pensionsordning somnævnt i § 23 a, stk. 3, 2. pkt.”30.I§ 31indsættes somstk. 3:”Stk.3.Skatteministeren kan fastsætte regler om opgørelsen af beskatningsgrundlaget,dokumentationskrav og adgang til at omgøre valget af opgørelsesmetode efter § 4 eller § 4a. Hvis der sker en ændring af opgørelsesmetode midt i et indkomstår, laves endelig opgø-relse efter § 23 a for de forsikringer, der skifter opgørelsesprincip, på tidspunktet for over-gang til ny opgørelsesmetode. Skatten indeholdes og indbetales samtidig med skatten efter§ 21. Ved overgang til beskatning efter § 4 anses værdien af forsikringens depot på tids-punktet for overgang til ny opgørelsesmetode for at være værdien af forsikringens depotved indkomstårets begyndelse, jf. § 4, stk. 1. Ved overgang til beskatning efter § 4 a opgø-res det skattepligtige afkast efter § 4 a, som om indkomståret for ordningen er den del afkalenderåret, hvor ordningen opgøres efter § 4 a.”31.Efter § 36 indsættes:”§36 a.Renter af skattebeløb efter lov om beskatning af visse pensionskapitaler m.v.(pensionsafkastbeskatningsloven), jf. lovbekendtgørelse nr. 1075 af 5. november 2006,

-5-henføres til betalingsåret.”§2

I lov om beskatningen af pensionsordninger m.v. (pensionsbeskatningsloven), jf. lovbe-kendtgørelse nr. 1120 af 10. november 2006, som ændret bl.a. ved § 1 i lov nr. 347 af 18.april 2007, § 10 i lov nr. 1235 af 24. oktober 2007, § 1 i lov nr. 1534 af 19. december 2007,§ 2 i lov nr. 1339 af 19. december 2008, § 1 i lov nr. 412 af 29. maj 2009, § 11 i lov nr. 521af 12. juni 2009, § 3 i lov nr. 1263 af 16. december 2009, § 2 i lov nr. 1278 af 16. decem-ber 2009 og senest ved § 4 i lov nr. 723 af 25. juni 2010, foretages følgende ændringer:1.I§ 8indsættes somstk. 4:”Stk. 4.Ved forlængelse af udbetalingsperioden efter, at udbetalingen er påbegyndt,beregnes nye rater med virkning fra førstkommende kalenderårs begyndelse.”2.I§ 11 A, stk. 2, nr. 2,indsættes efter ”hele udbetalingsperioden”: ”eller ved en forlæn-gelse af udbetalingsperioden eller ændret udbetalingsforløb den resterende udbetalingsperi-ode”.3.I§ 11 Aindsættes efter stk. 3 som nyt stykke:”Stk.4.Ved forlængelse af udbetalingsperioden eller valg af nyt udbetalingsforløb ef-ter, at udbetalingen er påbegyndt, beregnes de nye rater med virkning fra førstkommendekalenderårs begyndelse.”Stk. 4 og 5 bliver herefter stk. 5 og 6.4.§ 20, stk. 4,affattes således:”Stk.4.Den del af udbetalinger fra pensionsordninger som nævnt i stk. 1, der svarer tilindbetalinger på ordningen, som den skattepligtige efter § 55, 1. pkt., kan godtgøre, at derved opgørelsen af den skattepligtige indkomst for ejeren eller kontohaveren ikke har værethel eller delvis fradrags- eller bortseelsesret for her i landet eller i udlandet, medregnes ikketil den skattepligtige indkomst.”5.I§ 30, stk. 1, 2. pkt.,indsættes efter ”første udbetaling”: ”, jf. dog 4.-6. pkt.”6.I§ 30, stk. 1,indsættes efter 3. pkt.:”Efter det aftalte tidspunkt for første rateudbetaling kan forsikringstageren henholdsviskontohaveren forlænge udbetalingsperioden. Endvidere kan den person, som udbetalingenaf rateopsparingen eller rateforsikringen i tilfælde af kontohaverens henholdsvis forsik-

-6-ringstagerens død sker til, forlænge udbetalingsperioden. Endvidere kan kontohaveren hen-holdsvis den person, som rateopsparingen i tilfælde af kontohaverens død udbetales til,vælge et andet udbetalingsforløb, jf. § 11 A, stk. 2. Ved ændringer som nævnt i 4.-6. pkt.kan de oprindeligt valgte terminer for de enkelte rateudbetalinger alene ændres til månedli-ge eller kvartalsvise terminer.”7.I§ 30, stk. 1,indsættes efter 4. pkt., der bliver 8. pkt.:”Der svares afgift på 60 pct. ved ændring af udbetalingsvilkårene for en ophørende liv-rente efter første udbetaling. Udbetalingsperioden kan dog forlænges med virkning fraførstkommende kalenderårs begyndelse. 7. pkt. finder tilsvarende anvendelse.8.§ 32, stk. 1,affattes således:”Den del af udbetalinger fra pensionsordninger, der svarer til indbetalinger på ordnin-gen, som den afgiftspligtige efter kapitel 3 kan godtgøre, at der ved opgørelsen af ejerenseller kontohaverens skattepligtige indkomst ikke har været hel eller delvis fradrags- ellerbortseelsesret for her i landet eller i udlandet, svares der ikke afgift af.”9.§ 41, stk. 1, nr. 3,affattes således:”3.fra en rateforsikring i pensionsøjemed, rateopsparing i pensionsøjemed eller en op-hørende livrente til en anden rateforsikring i pensionsøjemed, rateopsparing i pensions-øjemed eller en ophørende livrente, som er oprettet efter lovens ikrafttræden, jf. dogstk. 8, medmindre kun en af pensionsordningerne omfattes af § 15 A, eller der er taleom en overførsel efter første udbetaling fra en af ordningerne, jf. dog stk. 10,”10.I § 41, stk. 8,indsættes efter 3. pkt.:”Vedoverførsel af en rateforsikring i pensionsøjemed, en rateopsparing i pensionsøje-med eller en ophørende livrente under udbetaling til en livsvarig livrente, beregnes nyeløbende ydelser med virkning fra førstkommende kalenderårs begyndelse. Frem til dettetidspunkt fastholdes de hidtidige udbetalinger.”11.I§ 41indsættes somstk. 10:”Stk.10.Overførsel efter stk. 1, nr. 3, fra en rateforsikring i pensionsøjemed, en rateopspa-ring i pensionsøjemed eller en ophørende livrente under udbetaling, kan ske til en andenrateforsikring i pensionsøjemed, rateopsparing i pensionsøjemed eller ophørende livrente,der er under udbetaling, såfremt sidste udbetaling fra den ordning, hvortil overførslen sker,aftales tidligst at skulle ske i det kalenderår, hvor sidste udbetaling fra den overførte ord-ning ville være sket. Overførsel som nævnt i 1. pkt. af en ordning, der ikke er under udbe-taling, kan ske til en anden ordning, der er under udbetaling, såfremt sidste udbetaling fraden ordning, hvortil overførslen sker, aftales tidligst at skulle ske i det kalenderår, hvor

-7-sidste udbetaling fra den overførte ordning ville kunne være sket. De nye rater eller løben-de ydelser beregnes med virkning fra førstkommende kalenderårs begyndelse. Ved overfør-sel som nævnt i 1. pkt. kan de terminer for de enkelte udbetalinger, der oprindeligt er valgti den overførte ordning, alene ændres til månedlige eller kvartalsvise terminer. Ved over-førsel til en rateopsparing i pensionsøjemed finder § 11 A, stk. 2, tilsvarende anvendelse.Frem til førstkommende kalenderårs begyndelse fastholdes de hidtidige udbetalinger.”12.§ 53 A, stk. 5, 1. pkt.,affattes således:”Udbetalinger fra pensionsordninger m.v. som nævnt i stk. 1 til den personkreds, der ernævnt i § 55, 1. pkt., og som svarer til indbetalinger på ordningen, som der ved opgørelsen afejerens skattepligtige indkomst har været hel eller delvis fradrags- eller bortseelsesret for her ilandet eller i udlandet, medregnes til den skattepligtige indkomst.”13.I§ 55, stk. 1, 1. pkt.,ændres ”stk. 2 og 3” til: ”stk. 2, 3 og 5”.

§3Stk. 1.Loven træder i kraft dagen efter bekendtgørelsen i Lovtidende.Stk. 2.§ 1, nr. 2, 3, 7, 11, 15-21, 24-26 har virkning fra og med indkomståret 2010.Stk. 3.§ 1, nr. 1, 4-6, 8-10, 12-13, 22-23, 27-31 har virkning fra og med indkomståret2011. For indkomståret 2010 affattes pensionsafkastbeskatningslovens § 4 a, stk. 2, nr. 1,1. pkt., således: ”Rente i henhold til forsikringsaftalen og rentebonus, der tilskrives depotetfratrukket betaling for garantier for forsikringer uden ret til rentebonus og betaling af kurs-værn.”Stk. 4.§ 2, nr. 1-3 og 5-7, har virkning for forlængelser af udbetalingsperioden og æn-dringer af udbetalingsforløbet for ratepensioner og ændringer af udbetalingsvilkårene forophørende livrenter under udbetaling, der sker den 1. januar 2011 eller senere.Stk. 5.§ 2, nr. 9-11, har virkning for overførsler, der sker fra og med den 1. januar2011.

-8-

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelseIndledningLovforslagets enkelte elementerPensionsafkastbeskatningslovenÆndret opgørelsesmetode for beskatning af tekniske hensættelserBevarelse af negativ skat ved ophør af fuld skattepligt og mulighed for udbetalingved ophævelse af pensionsordningen2.1.3. Fradrag for betaling af kursværn2.1.4. Mulighed for omvalg af opgørelsesmetode for ordninger i pensionsinstitutter i sær-lige situationer2.1.5. Opgørelse på institutniveau for visse statsgaranterede pensionskasser2.1.6. Forlængelse af fristen for opgørelse og betaling af skat for bankordninger2.1.7. Fradrag for betaling af præmier for visse garantier2.1.8. Præcisering af, at der ved opgørelse af anskaffelsessummen for unoterede aktierskal anvendes en aktie for aktie-metode2.1.9. Overgangsregel for rente af skattebeløb efter den gamle pensionsafkastbeskatnings-lov, der betales efter indkomståret 20092.1.10. Lovfæstelse af definition af omkostnings- og risikobonus2.1.11. Præcisering af modregningsadgang af opsparet omkostnings- og risikooverskud iårets negative omkostnings- og risikoresultat2.1.12. Ophævelse af penge- og pensionsinstitutternes mulighed for at lave endelig opgø-relse ved afgiftsfri overførsel af pensionsordninger mellem penge- og pensionsinsti-tutter2.2.Pensionsbeskatningsloven2.2.1. Forlængelse af ratepensionsordninger under udbetaling2.2.2. Justering af reglerne for ophørende livrenter2.2.3. Skatte- og afgiftsfritagelse for udbetalinger, der svarer til indbetalinger, som derikke har været fradrags- eller bortseelsesret for3.Økonomiske konsekvenser for det offentlige4.Administrative konsekvenser for det offentlige5.Økonomiske konsekvenser for erhvervslivet6.Administrative konsekvenser for erhvervslivet7.Administrative konsekvenser for borgerne1.2.2.1.2.1.1.2.1.2.

-9-8.9.10.11.Miljømæssige konsekvenserForholdet til EU-rettenHørte myndigheder og organisationer m.v.Sammenfattende skema

1. IndledningForslaget har for detførstetil formål at gennemføre en række tekniske ændringer af pensi-onsafkastbeskatningsloven, som Folketinget vedtog i december 2007, og som har virkningfor danske pensionsinstitutter fra og med indkomståret 2010.I takt med at pensionsinstitutterne har fået implementeret ændringerne i deres systemer, ogde har fået de første praktiske erfaringer med anvendelsen af det nye regelsæt, er pensions-institutterne blevet opmærksomme på nogle problemer med den nye lov, som foreslås æn-dret i nærværende lovforslag.Der er hovedsageligt tale om ændringer, som pensionsbranchen har efterspurgt. De foreslå-ede regler vil bl.a. gøre den nye pensionsafkastbeskatningslov mere håndterbar for bran-chen.Forslaget har for detandettil formål i pensionsbeskatningsloven at indføre mulighed for atforlænge ratepensionsordninger efter, at udbetalingen er påbegyndt. Forslaget er båret af etønske om, at pensionsopsparing i form af ratepensionsordninger udstrækkes til forsørgelsei en længere del af alderdommen. Endvidere foreslås det at lempe reglerne for flytning afratepensionsordninger efter, at udbetalingen er påbegyndt. Endelig foreslås der enkeltepræciseringer af reglerne for skatte- og afgiftsfritagelse for udbetalinger, der svarer til ind-betalinger, som der ikke har været fradrags- eller bortseelsesret for.2. Lovforslagets enkelte elementer2.1. Pensionsafkastbeskatningsloven2.1.1. Ændret opgørelsesmetode for beskatning af tekniske hensættelserEfter gældende regler beskattes investeringsafkastet af tekniske hensættelser f.eks. vissesyge- og ulykkesforsikringer og andre forsikringer uden depot på institutniveau efter pensi-onsafkastbeskatningsloven eller efter selskabsskatteloven.Forslaget består af to dele. I den ene del foreslås det at ændre den gældende bestemmelseom opgørelse af beskatningsgrundlaget for tekniske hensættelser til en mere direkte be-skatning af tilskrivning af rente m.v. til de tekniske hensættelser for at undgå dobbeltbe-

- 10 -skatning af den del af afkastet fra de tekniske hensættelser, der overføres direkte til egen-kapitalen.I den anden del foreslås det, at der for tekniske hensættelser indføres en værnsregel, derbeskatter underskud på omkostnings- og risikoresultatet for tekniske hensættelser eftersamme principper, som gælder for gennemsnitsrenteprodukter og markedsrenteprodukter.Formålet med bestemmelsen er at sikre mod omkvalificering af skattepligtig rente til skat-tefri omkostnings- og risikobonus, hvilket efter den foreslåede ændring til en mere direktebeskatning af rentetilskrivningen m.v. vil kunne lade sig gøre for tekniske hensættelser påsamme måde, som det er tilfældet for gennemsnitsrenteprodukter og visse markedsrente-produkter. For at undgå en overbeskatning i de tilfælde, hvor underskuddet på omkost-nings- og risikoresultatet dækkes af ufordelte midler, foreslås det samtidig, at der indføreset fradrag i den situation.Herudover foreslås det, at det ligesom det er tilfældet for gennemsnitsrenteprodukter ogvisse markedsrenteprodukter, bliver muligt at modregne dokumenteret opsparet overskudpå omkostningsresultatet fra tidligere år, der ikke er forbrugt på anden vis f.eks. ved udlod-ning til tekniske hensættelser, til opsparerne m.v. eller modregnet i tidligere års negativeomkostningsresultater. Tilsvarende bestemmelse foreslås indført for så vidt angår beskat-ning af underskud på årets risikoresultat for tekniske hensættelser.2.1.2. Bevarelse af negativ skat ved ophør af fuld skattepligt og mulighed for udbetalingved ophævelse af pensionsordningenEfter gældende ret skal pensionsopsparere, der ikke er fuldt skattepligtige til Danmark ellerer fuldt skattepligtige her til landet, men hjemmehørende til udlandet efter en dobbeltbe-skatningsoverenskomst, ikke betale pensionsafkastskat til Danmark.Med lovforslaget foreslås praksis lovfæstet således, at pensionsopsparere, der har en uud-nyttet negativ skat på tidspunktet for ophør af fuld skattepligt, bevarer denne negative skattil modregning i positiv skat ved eventuel efterfølgende genindtræden af fuld skattepligt tilDanmark eller ved eventuelle efterfølgende ændringer, der medfører, at opspareren bliverhjemmehørende i Danmark efter dobbeltbeskatningsoverenskomsten.Herudover foreslås det, at opsparere, der ophæver pensionsordningen, mens de fortsat erfuldt skattepligtige til udlandet, kan få den uudnyttede negative skat udbetalt efter sammeregler som opsparere, der er fuldt skattepligtige til Danmark på ophævelsestidspunktet.2.1.3. Fradrag for betaling af kursværn

- 11 -Pensionsinstitutter kan i bestemte situationer indføre et kursværn. Kursværnet er en pro-centsats, som pensionsinstitutterne i en midlertidig periode kan trække fra pensionsopspa-rernes depot, hvis de f.eks. flytter deres pensionsordning til et andet institut. Et pensionsin-stitut kan indføre kursværn, hvis værdien af virksomhedens aktiver er mindre end værdienaf de pensioner, de har lovet pensionsopsparerne, f.eks. hvis pensionsinstituttet har haftdårlige afkast af sine investeringer. Pensionsopsparere, der vælger at ophæve eller flyttederes ordning, skal betale kursværn, for at de tilbageblevne kunder ikke skal betale dissekunders andel af det tab, som pensionsinstituttet har lidt på kundernes opsparing. Kursvær-net gælder kun pensionsopsparinger i de traditionelle gennemsnitsprodukter.Før ændringen af pensionsafkastbeskatningsloven i 2007 var det pensionsinstitutterne, dervar skattepligtige, og som betalte pensionsafkastskat på baggrund af årets investeringsaf-kast. Pensionsinstituttet havde ikke direkte fradrag for kursværn i beskatningsgrundlaget.Instituttet havde imidlertid en form for indirekte fradrag, da kursværnet er udtryk for, at derhar været et kurstab på aktiverne i selskabet, der medførte en lavere pensionsafkastskat forindkomståret eller en fremførselsberettiget negativ skat.Efter omlægningen af pensionsafkastbeskatningsloven fra institut- til individniveau beskat-tes kunderne ikke direkte af årets investeringsafkast, men som udgangspunkt af den til-skrevne kontorente. Efter gældende regler har pensionsopsparerne derfor ikke fradrag forbetaling af kursværn. Kursværnet kan imidlertid anses for at være en form for individueltkurstab for kunden, og da der over en årrække kan siges at være en sammenhæng mellemstørrelsen af den tilskrevne kontorente til kunden og pensionsinstituttets investeringsafkast,forslås det, at kunden får fradrag for kursværnet i det skattepligtige afkast.Samtidig foreslås det, at der skabes sikkerhed for, at der på den anden side sker beskatningaf det betalte kursværn hos pensionsinstituttet.2.1.4. Mulighed for omvalg af opgørelsesmetode for ordninger i pensionsinstitutter i særli-ge situationerEfter gældende regler er der ikke mulighed for omvalg mellem de to måder at opgøre be-skatningsgrundlaget på for pensionsinstitutternes pensionsopsparere. Valget foretages vedovergang til beskatning efter denne lov, dvs. som hovedregel i 2010.Det foreslås, at der indføres en hjemmel til, at skatteministeren ved bekendtgørelse kanlave en positivliste for, hvornår der gives mulighed for omvalg. Listen forventes at givemulighed for omvalg ved overtagelse eller tilkøb af en ny bestand af kunder og ved fusionaf pensionsinstitutter.

- 12 -For at sikre, at der i forbindelse med omvalg af opgørelsesmetode i overgangsåret ikke op-står dobbeltfradrag eller dobbeltbeskatning, foreslås der endvidere indført en regel om be-regning af indgangs- og udgangsværdier.2.1.5. Opgørelse på institutniveau for visse statsgaranterede pensionskasserEfter den nye pensionsafkastbeskatningslov skal pensionsafkastskatten opgøres på individ-niveau. Statsgaranterede pensionskasser, der er nævnt i § 36.22.11 på finansloven for 1995,er karakteriseret ved, at deres midler primært består af udbetalinger fra staten, der bliverindregnet hvert år på finansloven på grundlag af pensionskassens indberetninger om deresforventede pensionsudbetalinger. Pensionskasserne har desuden kun tilsagnsordninger, dvs.ordninger, hvor de pensionsberettigede har ret til en procentdel af deres slutløn. Pensions-kasserne har derfor ingen individuelle depoter, og en opgørelse af pensionsafkastskatten påindividniveau ville derfor kræve, at der etableres et administrativt tungt system med fiktivedepoter for at fordele et meget lille investeringsafkast.Da disse statsgaranterede pensionskasser ikke anses for at være i konkurrence med andrepensionsinstitutter, foreslås det, at pensionsafkastbeskatningsloven ændres, så statsgarante-rede pensionskasser, der er nævnt i § 36.22.11 på finansloven for 1995, fortsat kan opgørepensionsafkastet på institutniveau, ligesom bl.a. ATP, LD, Den Sociale Pensionsfond ogvisse afviklingskasser.2.1.6. Forlængelse af fristen for opgørelse og betaling af skat for bankordningerEfter gældende regler skal pengeinstitutterne opgøre og indbetale pensionsafkastskattensenest den 15. januar året efter indkomståret. Skatten skal hæves 7 dage før den 15. januar.Det har vist sig, at Værdipapircentralen ikke kan nå at levere de nødvendige oplysninger til,at pengeinstitutterne kan beregne og indeholde skatten på opsparernes konti allerede den 8.januar året efter indkomståret. Det foreslås derfor at udskyde opgørelses- og indbetalings-fristen 7 dage fra den 15. januar til den 22. januar efter indkomstårets udløb. Herved ud-skydes indeholdelsesfristen også fra den 8. januar til den 15. januar. Den rentefordel, somopsparerne får ved, at skatten står en uge længere på kontoen, forslås samtidig udlignet vedat indføre en markedsrentebetaling.2.1.7. Fradrag for betaling af præmier for visse garantierI en række pensionsordninger uden ret til rentebonus kan der efter gældende ret mod beta-ling af en præmie opnås en garanti om et vist afkast på ordningen. Præmien vil være fra-dragsberettiget ved opgørelsen af pensionsafkastet for pensionsopsparerne.Branchen er blevet opmærksom på, at der også for ordninger med ret til bonus kan være

- 13 -særskilte præmier for garantier. Efter gældende regler er der ikke fradrag herfor ved opgø-relsen af beskatningsgrundlaget. Det foreslås at ændre reglerne, således, at der i beskat-ningsgrundlaget kan fradrages betaling af garantier for forsikringer med ret til rentebonuspå individniveau, ligesom der efter gældende regler er fradrag for betaling af garantier forforsikringer uden ret til rentebonus på individniveau.2.1.8. Præcisering af, at der ved opgørelse af anskaffelsessummen for unoterede aktier skalanvendes en aktie for aktie-metodeDe gældende regler indeholder ikke en direkte regulering af, om der skal anvendes en aktiefor aktie-metode ved lageropgørelsen af unoterede aktier eller en gennemsnitsmetode. Engennemsnitsmetode vil dog medføre en omgåelse af bestemmelsen om unoterede aktier, dadet herved ville være muligt at få fradrag for et tab på aktier i et selskab, som opsparerenkan have stor indflydelse på, før aktierne er afhændet.Det foreslås derfor at præcisere, at der ved lageropgørelsen af afkastet af unoterede aktier,skal anvendes en aktie for aktie-metode. Ved lageropgørelse forstås, at der ved indkomst-årets udgang opgøres en gevinst eller et tab på f.eks. aktier som ultimoværdien af aktienminus primoværdien af aktien.2.1.9. Overgangsregel for rente af skattebeløb efter den gamle pensionsafkastbeskatnings-lov, der betales efter indkomståret 2009Efter gældende regler er det usikkert, hvordan periodiseringen af renteudgifter og renteind-tægter af ansættelsesændringer af skattebeløb efter den tidligere pensionsafkastbeskat-ningslov, der først foretages efter indkomståret 2009, skal foretages.Det foreslås derfor at præcisere, at renteudgifter og renteindtægter af ansættelsesændringerskal henføres til betalingsåret, ligesom det er tilfældet efter henholdsvis både den tidligerepensionsafkastbeskatningslov og den nye pensionsafkastbeskatningslov.2.1.10. Lovfæstelse af definition af omkostnings- og risikobonusEfter den ene metode for opgørelse af pensionsopsparernes skattepligtige afkast, sker dersom udgangspunkt beskatning af al bonus, der tilskrives depotet, dvs. både rente-, risiko-og omkostningsbonus. Opspareren kan dog undgå beskatning af bonus, der kan henføres tilandre kilder end rentebonus.Det følger af bemærkningerne til den ny pensionsafkastbeskatningslov (L 10, 2007-2008,2. samling), der er vedtaget som lov nr. 1535 af 19. december 2007, at bestemmelsen skalforstås således, at ultimodepotet nedsættes med overskud på risiko- og omkostningsele-menterne. Det vil sige, at for hver gruppe af forsikringer kan opsparernes ultimodepoter

- 14 -højst i alt nedsættes med et beløb, der kan henføres til årets overskud på risikoelementerne(risikobonus), svarende til 1. ordens risikopræmier fratrukket de faktiske risikoudgifter. Forhver gruppe af forsikringer kan opsparernes ultimodepoter endvidere højst i alt nedsættesmed et beløb, der kan henføres til årets overskud på omkostningselementerne (omkost-ningsbonus), svarende til 1. ordens omkostningspræmier fratrukket de faktiske omkostnin-ger. Hvis det herudover kan dokumenteres, at tilskrevet bonus kan henføres til tidligere årsikke tilskrevne risiko- og omkostningsoverskud, kan ultimodepotet nedsættes hermed.Det foreslås, at definitionen på omkostnings- og risikobonus lovfæstes i bestemmelsen.2.1.11. Præcisering af modregningsadgang af opsparet omkostnings- og risikooverskud iårets negative omkostnings- og risikoresultatEfter gældende regler beskattes pensionsopspareren af en forholdsmæssig andel af åretsnegative omkostnings- og risikoresultat for gruppen. I gruppens negative omkostnings- ogrisikoresultat kan modregnes risiko- og omkostningsoverskud for forudgående år, der ikkeer udloddet til opsparerne eller fratrukket et negativt omkostningsresultat i et mellemlig-gende år.Der har været usikkerhed om, hvorvidt der kun er adgang til at modregne opsparet over-skud på risiko- og omkostningsresultatet for gruppen i årets underskud på risiko- og om-kostningsresultatet for gruppen, hvis overskuddet er opsparet i de ufordelte bonusreserver.Det foreslås at præcisere, at der i årets risiko- og omkostningsunderskud også kan modreg-nes opsparet omkostnings- og risikooverskud, der er opsparet i egenkapitalen. Det afgøren-de er således, at der er tale om opsparet omkostnings- og risikooverskud, ikke hvordan detenkelte pensionsinstitut har valgt at indrette sig med hensyn til placeringen af det opspare-de omkostnings- og risikooverskud.2.1.12. Ophævelse af penge- og pensionsinstitutternes mulighed for at lave endelig opgø-relse ved afgiftsfri overførsel af pensionsordninger mellem penge- og pensionsinstitutterEfter gældende regler har forsikringsselskaber m.v. mulighed for at vælge at lave endeligopgørelse i forbindelse med en skattefri overførsel af pensionsordninger inden for sammepenge- eller pensionsinstitut eller mellem to penge- og pensionsinstitutter.Hvis pensionsinstituttet vælger at lave endelig opgørelse, og der på overførselstidspunkteter uudnyttet negativ skat på ordningen, vil en afgiftsfri overførsel af ordningen mellem topenge- og pensionsinstitutter medføre, at den uudnyttede negative skat udbetales til pensi-onsopspareren i stedet for, som det var hensigten, at skulle udnyttes til fradrag i skat forefterfølgende år i den nyoprettede ordning eller den bestående ordning, hvortil den oprinde-

- 15 -lige ordning er overført.Det er ikke hensigtsmæssigt, at pensionsopsparere i et vist omfang kan selvbetjene sig tilen rentefordel ved at få udbetalt negativ skat i stedet for at vente på, at den negative skatbliver modregnet i skat for efterfølgende år.Det foreslås derfor at ophæve pensionsinstitutternes mulighed for at lave endelig opgørelseved afgiftsfri overførsel af pensionsordninger mellem penge- og pensionsinstitutter.Forslaget støtter herudover hensigten med lempelsen af reglerne om overførsel mellempenge- og pensionsinstitutter ved lov nr. 1278 af 16. december 2009, om, at det ikke skalvære skattemæssige overvejelser, der bestemmer i hvilket penge- eller pensionsinstitutpensionsopsparingen placeres.2.2. Pensionsbeskatningsloven2.2.1. Forlængelse af ratepensionsordninger under udbetalingI forbindelse med behandlingen af lovforslag L 213 til lov om ændring af personskattelo-ven, ligningsloven og forskellige andre love. (Midlertidig udligningsskat på store pensi-onsudbetalinger, afskaffelse af særligt ægtefællefradrag m.v.), Folketinget 2009-10, der ervedtaget som lov nr. 723 af 29. juni 2010, gav skatteministeren tilsagn om at undersøgemulighederne for at forlænge en ratepensionsordning, når udbetalingen er påbegyndt.Dette tilsagn udmøntes med nærværende forslag. Forslaget sikrer en større fleksibilitet forratepensionsordninger under udbetaling og tager bl.a. højde for situationer, hvor udbetalin-gen er påbegyndt, men hvor udbetalingsperiodens længde ikke matcher forventet levealder,således at pensionsudbetalingerne ophører før død med forringede økonomiske vilkår forden pågældende pensionist til følge.Med forslaget gennemføres samtidig mere fleksible regler for overførsel af ratepensions-ordninger under udbetaling. Fra 2007 blev reglerne for skatte- og afgiftsfrie overførsler afratepensioner under udbetaling mellem pengeinstitutter og forsikringsselskaber lempet,men kun i det omfang, at udbetalingen kunne fortsætte efter samme principper.Pengeinstitutter udbetaler sædvanligvis rateopsparingsordninger efter et såkaldt annuitets-eller serieprincip, mens forsikringsselskaber udbetaler rateforsikringer efter det såkaldteforsikringsprincip. Derfor er det i praksis meget få, der kan overføre deres ratepensionsord-ning skatte- og afgiftsfrit efter reglerne fra 2007, når udbetalingen først er gået i gang. Medforslaget gøres op med disse begrænsninger.

- 16 -2.2.2. Justering af reglerne for ophørende livrenterMed forslaget gennemføres endvidere enkelte ændringer af pensionsbeskatningslovensregler for ophørende livrenter.Ved udmøntningen af aftalen omForårspakke 2.0i 2009 mellem regeringen og DanskFolkeparti indførtes en regel om, at der maksimalt kan indbetales 100.000 kr. årligt til enratepension eller en ophørende livrente med fradragsret. Den grundlæggende målsætninghermed var i videst muligt omfang at fremme egenforsørgelse i hele alderdommen i form aflivsvarige livrenter frem for egenforsørgelse alene i den første del af alderdommen i formaf ratepensioner og ophørende livrenter.Efter gældende ret er det imidlertid muligt skatte- og afgiftsfrit at overføre eksempelvis en20-årig ratepension under udbetaling til en ophørende livrente med en løbetid på 10 år. Detharmonerer ikke med den beskrevne målsætning. Det foreslås derfor at justere reglernesåledes, at en sådan overførsel, hvorved den resterende udbetalingsperiode forkortes, ikkeer mulig uden skatte- og afgiftsmæssige konsekvenser. Reglerne justeres desuden således,at udbetalingerne af midlerne fra en ratepension under udbetaling ikke kan bringes til etmidlertidigt ophør ved at overføre midlerne til en livrente, ligesom udbetalingsvilkårene foren ophørende livrente under udbetaling ikke vil kunne ændres uden skattemæssige konse-kvenser. Dermed forfølges det grundlæggende princip i pensionsbeskatningsloven om, atdet ikke skal være muligt ved vilkårlig placering af udbetalingerne helt eller delvis at und-gå beskatning.2.2.3. Skatte- og afgiftsfritagelse for udbetalinger, der svarer til indbetalinger, som der ikke harværet fradrags- eller bortseelsesret forEfter gældende regler skal der ikke betales indkomstskat eller afgift efter pensionsbeskatnings-loven af udbetalinger, der svarer til indbetalinger, som pensionsopspareren har foretaget på ord-ningen, og som den pågældende kan godtgøre, at der ved opgørelsen af den skattepligtige ind-komst ikke har været fradrags- eller bortseelsesret for her i landet eller i udlandet.Det fremgår ikke tydeligt af de gældende bestemmelser, at også indbetalinger, som en ar-bejdsgiver har foretaget på en pensionsordning, indgår ved opgørelsen af indbetalinger, forhvilke der eventuelt ikke har været fradrags- eller bortseelsesret her i landet eller i udlan-det. Det fremgår heller ikke tydeligt af de gældende bestemmelser, at også indbetalinger,som en anden person (afdød ægtefælle eller forælder) end den, der modtager udbetalingen,har foretaget på pensionsordningen, indgår ved opgørelsen af indbetalinger, for hvilke derikke har været fradags- eller bortseelsesret her i landet eller i udlandet. Det foreslås derforat tydeliggøre reglerne.

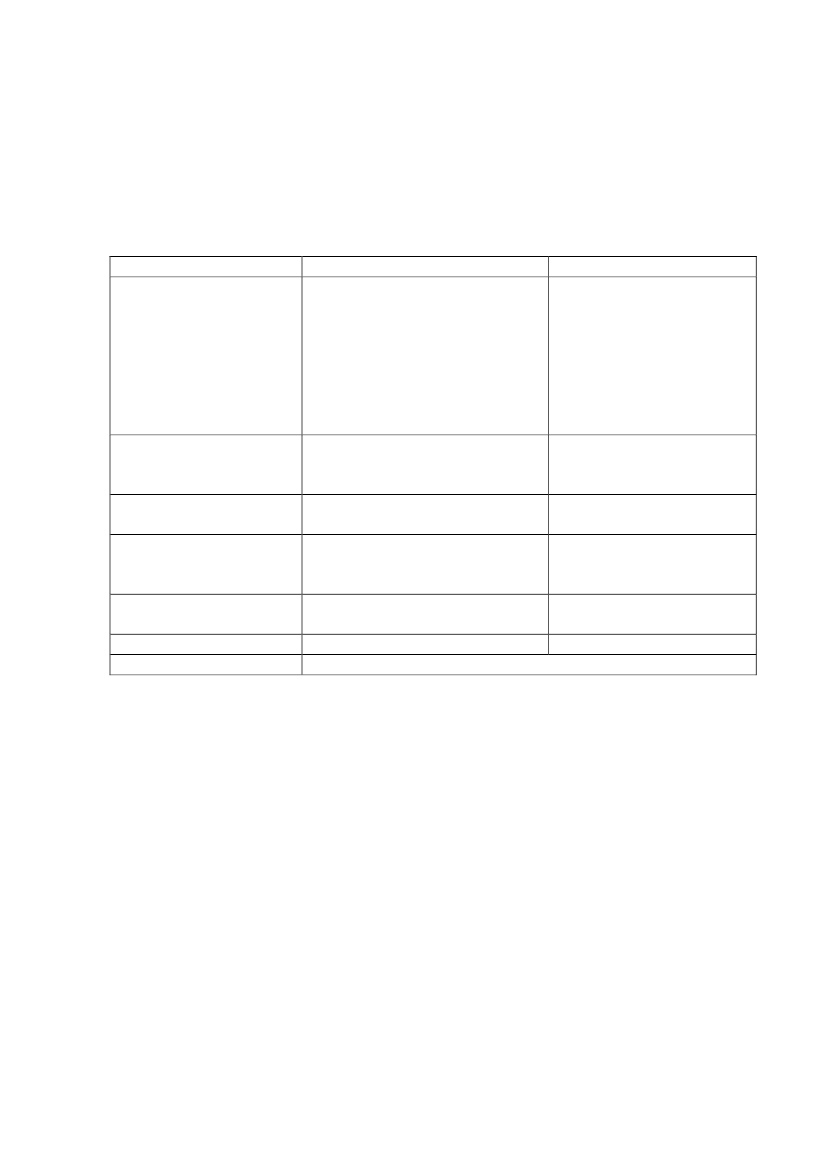

- 17 -3. Økonomiske konsekvenser for det offentligeLovforslaget indeholder en række ændringer af både pensionsbeskatningsloven og pensi-onsafkastbeskatningsloven. Heraf er det kun forslaget om forlængelse af udbetalingsperio-den for allerede påbegyndte ratepensioner, der har nævneværdige provenumæssige konse-kvenser.Lovforslaget skønnes samlet set at medføre et varigt provenutab på ca. 5 mio. kr. årligt.Hertil kommer en udskydelse af skatteindtægter i de første par år på optil ca.35 mio. kr.årligt.De provenumæssige konsekvenser af forslaget er sammenfattet i nedenstående tabel, ogefter tabellen uddybes den provenumæssige vurdering.Provenuvirkning af de foreslåede ændringer af pensionsbeskatningslovenMio. kr. 2010- niveauForlængelse af ratepen-sionsordninger underudbetaling- heraf kommuneskatVarigvirkning201120122013201420152016201720182019Finansår2011

-50

-10-5

-15-5

-25-10

-30-15

-40-20

-25-15

-10-5

-50

-50

-10-5

Forslaget om, at personer kan vælge at forlænge deres allerede påbegynde ratepension, vildels medføre en skatteudskydelse, dels medføre et progressionstab, i det omfang forlængel-sen betyder, at de fremtidige udbetalinger, som i gennemsnit bliver mindre pr. år, falderunder progressionsgrænsen for udligningsskat og topskat.Da personer, som får behov for at forlænge udbetalingsperioden for deres ratepensioner,stort set alle i dag vil kunne anvende en ophørende livrente med eller uden garanti som ennær substitut, skønnes lovforslaget kun i begrænset omfang at føre til en forøgelse af for-længelser af allerede påbegyndte ratepensioner.Der findes ingen præcise oplysninger om, hvor mange som i dag forlænger deres alleredepåbegyndte ratepension, men det skønnes at dreje sig om en yderst begrænset personskreds.Det antages med stor usikkerhed, at lovforslaget umiddelbart vil kunne medføre, at derforskydes skatteindtægter på optil ca. 35 mio. kr. i de første år (gennemsnitlig forlængelse),mens det varige provenutab ved forslaget skønnes at udgøre ca. 5 mio. kr. om året svarendetil de tabte progressive skatter.Forslaget om en forlængelse af pengeinstitutternes frist for indbetaling af pensionsafkast-skat med en uge, har som udgangspunkt ingen økonomiske konsekvenser, da der i periodenpålægges en rente.For så vidt angår forslaget om bevarelse af negativ skat ved ophør af fuld skattepligt ogmulighed for udbetaling ved ophævelse af pensionsordningen er der tale om en stadfæstel-se af gældende praksis. Forslaget har således ingen provenumæssige konsekvenser.

- 18 -Lovforslagets øvrige elementer, der omfatter ændringer af administrativ karakter, har ingennævneværdige provenumæssige konsekvenser4. Administrative konsekvenser for det offentligeLovforslaget skønnes at medføre engangsomkostninger for Skatteministeriet til systemtil-retninger på ca. 900.000 kr. pga. ændringerne i pensionsafkastbeskatningsloven.5. Økonomiske konsekvenser for erhvervslivetLovforslaget skønnes ikke at have økonomiske konsekvenser for erhvervslivet.6. Administrative konsekvenser for erhvervslivetLovforslaget skønnes at gøre pensionsafkastbeskatningsreglerne mere håndterbare for pen-sionsbranchen.Forslaget har været sendt til Erhvervs- og Selskabsstyrelsens Center for Kvalitet i Er-hvervsRegulering (CKR) med henblik på en vurdering af, om forslaget skal forelæggesØkonomi- og Erhvervsministeriets virksomhedspanel. CKR vurderer .....7. Administrative konsekvenser for borgerneLovforslaget skønnes ikke at have administrative konsekvenser for borgerne.8. Miljømæssige konsekvenserLovforslaget har ingen miljømæssige konsekvenser.9. Forholdet til EU-rettenLovforslaget indeholder ikke EU-retlige aspekter.10. Hørte myndigheder og organisationer m.v.Lovforslaget har været til høring hos Advokatrådet, Akademikernes Centralorganisation,Arbejderbevægelsens Erhvervsråd, Arbejdsmarkedets Tillægspension, Center for Kvalitet iReguleringen, Cevea, Cepos, Danske Advokater, Dansk Erhverv, Dansk Industri, DanishVenture Capital and Private Equity Association, Dansk Aktionærforening, Den DanskeSkatteborgerforening, Erhvervs- og Selskabsstyrelsen, Finanstilsynet, Finansrådet, For-eningen af Firmapensionskasser, Foreningen Danske Revisorer, Forsikring og Pension,Foreningen Registrerede Revisorer, Foreningen af Statsautoriserede Revisorer, FTF, For-valtningshøjskolen, Håndværksrådet, InvesteringsForeningsRådet, Kommunernes Lands-forening, Landsorganisationen i Danmark, Skatterevisorforeningen, SKATs retssikker-hedschef, Videncentret for Landbrug og Ældre Sagen.

- 19 -

11. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenserØkonomiske konsekvenser fordet offentligeNegative konsekvenserLovforslaget skønnes samlet set atgive et varigt provenutab på ca.5mio. kr. årligt. I 2011 udgør pro-venutabet ca. 10 mio. kr. Detteskyldes primært en midlertidigeudskydelse af skatteprovenuet iforbindelse med forlængelsen afratepensionerne under udbetaling.Lovforslaget skønnes samlet set atmedføre engangsomkostning påca. 0,9 mio. kr.IngenIngen

Administrative konsekvenserfor det offentligeØkonomiske konsekvenser forerhvervslivetAdministrative konsekvenserfor erhvervslivetAdministrative konsekvenserfor borgerneMiljømæssige konsekvenserForholdet til EU-retten

Ingen

IngenLovforslaget skønnes at gøre pensionsaf-kastbeskatningsreglerne mere håndterba-re for pensionsbranchen.Ingen

Ingen

IngenIngenLovforslaget indeholder ikke EU-retlige aspekter.

- 20 -Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Der er tale om en konsekvensændring som følge af forslagets § 1, nr. 28, hvor personer, derikke længere er fuldt skattepligtige eller er fuldt skattepligtige, men ikke længere er hjem-mehørende her i landet, kan få udbetalt negativ skat.Til nr. 2 og 3Med den nye pensionsafkastbeskatningslov er skattepligten som hovedregel omlagt frainstitut- til individniveau. Den nye lov har virkning fra indkomståret 2010 for pensionsord-ninger i danske institutter. Herved er reglerne for opgørelse og beregning af pensionsaf-kastskatten de samme, uanset om opspareren har en pensionsordning i et dansk eller etudenlandsk pensionsinstitut.For pensionsordninger i pensionsinstitutter opgøres pensionsafkastskatten på individniveauefter enten pensionsafkastbeskatningslovens §§ 4 eller 4 a. Efter § 4 opgøres beskatnings-grundlaget som forskellen mellem et korrigeret ultimodepot og et korrigeret primodepot,og efter § 4 a opgøres beskatningsgrundlaget som udgangspunkt som den aftalte rente ogrentebonus, der tilskrives den pensionsberettigedes depot.Enkelte pensionsinstitutter får med den nye pensionsafkastbeskatningslov lov til at fortsæt-te med at opgøre pensionsafkastskatten på institutniveau. Kendetegnende for disse pensi-onsinstitutter er, at de enten er under afvikling, eller at der er tale om særlige danske insti-tutter, der først og fremmest ikke er i konkurrence med andre, og hvor det herudover vurde-res at være meget vanskeligt at opgøre individuelle depoter, f.eks. Den Sociale Pensions-fond og ATP.Det er ikke i sig selv en tilstrækkelig begrundelse for at fortsætte skattepligten på institut-niveau, at der ikke opgøres et individuelt depot for ordningen. Tilsagnsordninger er såledessom udgangspunkt skattepligtige på individniveau, og beskatningsgrundlaget skal opgøresefter pensionsafkastbeskatningslovens §§ 4 eller 4 a, medmindre der er tale om en afvik-lingskasse, hvor der er valgt institutbeskatning efter pensionsafkastbeskatningslovens § 1,stk. 2, nr. 9.De statsgaranterede pensionskasser, der er nævnt i § 36.22.11 på finansloven for 1995, ogsom ikke er lukket ned, er Pensionskassen af 1925, Efterlønskassen for lærere i friskolenog efterskolen, Pensionsfonden af 1951for danske skoler i Sydslesvigog Pensionskassen af

- 21 -1950for forskellige private kirkelige organisationer.Statsgaranterede pensionskasser, der er nævnt i § 36.22.11 på finansloven for 1995, er ka-rakteriseret ved, at deres midler primært består af udbetalinger fra staten, der bliver indreg-net hvert år på finansloven på grundlag af pensionskassens indberetninger om deres forven-tede pensionsudbetalinger. Pensionskasserne har desuden kun tilsagnsordninger, dvs. ord-ninger, hvor de pensionsberettigede har ret til en procentdel af deres slutløn. Pensionskas-serne har derfor ingen individuelle depoter, og en opgørelse af pensionsafkastskatten påindividniveau vil således kræve, at der etableres et administrativt tungt system med fiktivedepoter for at fordele et meget lille investeringsafkast.Da disse statsgaranterede pensionskasser ikke anses for at være i konkurrence med andrepensionsinstitutter, foreslås det, at pensionsafkastbeskatningsloven ændres, så statsgarante-rede pensionskasser, der er nævnt i § 36.22.11 på finansloven for 1995, fortsat kan opgørepensionsafkastet på institutniveau.Til nr. 4Der er tale om konsekvensændringer til den foreslåede hjemmel i lovforslagets § 1, nr. 30,for skatteministeren til ved bekendtgørelse i visse situationer at give mulighed for omvalgmellem opgørelsesmetoderne i pensionsafkastbeskatningslovens §§ 4 og 4 a for ordninger ipensionsinstitutter samt den hertil knyttede bestemmelse om udgangs- og indgangsværdierfor de ordninger, der skifter opgørelsesmetode.Til nr. 5Efter pensionsafkastbeskatningslovens § 4, stk. 3, nr. 5, kan depotet nedsættes med positivbonus tilskrevet depotet, der kan henføres til andre kilder end merafkast af livsforsikrings-selskabets m.v. investeringsaktivitet i henhold til det, der er forudsat i det tekniske grund-lag (rentebonus).Af bemærkningerne til den ny pensionsafkastbeskatningslov (L 10, 2007-2008, 2. samling)fremgår det, at bestemmelsen skal forstås således, at ultimodepotet kan nedsættes, hvis detkan dokumenteres, at bonus skyldes overskud på risiko- og omkostningselementerne. Detvil sige, at for hver gruppe af forsikringer kan opsparernes ultimodepoter højst i alt nedsæt-tes med et beløb, der kan henføres til årets overskud på risikoelementerne (risikobonus),svarende til 1. ordens risikopræmier fratrukket de faktiske risikoudgifter. For hver gruppeaf forsikringer kan opsparernes ultimodepoter endvidere højst i alt nedsættes med et beløb,der kan henføres til årets overskud på omkostningselementerne (omkostningsbonus), sva-rende til 1. ordens omkostningspræmier fratrukket de faktiske omkostninger. Hvis det her-udover kan dokumenteres, at tilskrevet bonus kan henføres til tidligere års ikke tilskrevne

- 22 -risiko- og omkostningsoverskud, kan ultimodepotet nedsættes hermed.Det foreslås, at definitionen på omkostnings- og risikobonus lovfæstes i bestemmelsen.Bemærkningerne til den ny pensionsafkastbeskatningslov (L 10), der foreslås lovfæstet ibestemmelsen, medfører bl.a., at ultimodepotet ikke kan nedsættes med mere end den om-kostnings- og risikobonus, der tilskrives depotet, og som kan indeholdes i årets omkost-nings- og risikopræmie på 1. orden. Hvis der f.eks. er opkrævet 100 i omkostningspræmie,og der i årets løb har været omkostninger for 60, kan ultimodepotet således ikke nedsættesmed mere end højst 40. Det er en betingelse, at de 40 tilskrives opsparerens depot.I pensionsinstitutter, der opererer med forlodsbonus, dvs. hvor der udloddes bonus forudfor det enkelte regnskabsår, og hvor omkostningerne eller risikoudgifterne er skønnet forlave, kan pensionskunderne have fået for meget omkostnings- og risikobonus tilskrevetdepotet i forhold til årets overskud på henholdsvis omkostnings- og risikoelementerne til-lagt opsparet overskud fra tidligere år. I den situation medfører bemærkningerne til den nyepensionsafkastbeskatningslov (L 10), der foreslås lovfæstet i den foreslåede bestemmelse,at den for meget tilskrevne omkostnings- og risikobonus ikke kan nedsætte ultimodepotet.Den for meget tilskrevne bonus anses ikke for at være risiko- eller omkostningsbonus, menanses for at være for rentebonus, og pensionsopspareren skal derfor beskattes af den formeget tilskrevne bonus.Da det har givet anledning til tvivl i branchen, foreslås det herudover, at det præciseres, atder i årets risikounderskud også kan ske modregning af tidligere års risikooverskud, der eropsparet i egenkapitalen. Tilsvarende foreslås det, at det præciseres, at der i årets omkost-ningsunderskud også kan ske modregning af tidligere års omkostningsoverskud, der er op-sparet i egenkapitalen.Det er en betingelse for modregning af tidligere års overskud, hvad enten det er opsparet iegenkapitalen eller i de ufordelte bonusreserver, at pensionsinstituttet kan dokumentere, atdet overskud, der anvendes til modregning i årets underskud, rent faktisk er opsparet over-skud på henholdsvis omkostningsresultatet eller risikoresultatet, og at det er dette opspare-de overskud, der rent faktisk anvendes til at dække underskuddet med. Betingelsen medfø-rer bl.a., at hvis der f.eks. via risikoforrentning til egenkapitalen er opbygget midler i egen-kapitalen, der anvendes til at dække et omkostnings- eller risikounderskud, skal pensions-instituttet dokumentere, at de anvendte egenkapitalmidler hidrører fra tidligere års omkost-nings- eller risikooverskud. Det skal herudover understreges, at opsparet overskud, rentfaktisk skal være opsparet, dvs. at overskuddet f.eks. ikke kan være udloddet til pensions-opsparerne eller anvendt til modregning i et negativt omkostnings- eller risikoresultat i et

- 23 -mellemliggende år.Til nr. 6 og 10I en række pensionsordninger uden ret til rentebonus kan der efter gældende ret mod beta-ling af en præmie opnås en garanti for et vist afkast på ordningen. Præmien vil være fra-dragsberettiget ved opgørelsen af pensionsafkastet efter pensionsafkastbeskatningslovens §4, stk. 3, nr. 11, og 4 a, stk. 2, nr. 1.Det har vist sig, at der også til ordninger med ret til rentebonus kan være særskilte præmierfor garantier. Efter gældende regler er der ikke fradrag herfor ved opgørelsen af beskat-ningsgrundlaget.Det foreslås at ændre pensionsafkastbeskatningslovens §§ 4 og 4 a således, at der i beskat-ningsgrundlaget kan fradrages betaling for garantier for forsikringer med ret til rentebonus,ligesom der efter gældende regler er fradrag for betaling for garantier for forsikringer udenret til rentebonus.Det bemærkes, at det er pensionsopspareren, der betaler for garantien, og det derfor også eropspareren, der får fradraget. Pensionsinstitutterne har således ikke fradrag for garantibeta-lingen.Det skal samtidig understreges, at både for forsikringer uden ret til rentebonus med en til-knyttet garanti og for forsikringer med ret til rentebonus med en tilknyttet garanti ansesgarantiens aktualisering som tilskrivning af rente i henhold til aftalen, der beskattes efter §§4 eller 4 a.Herudover foreslås det i § 1, nr. 10, at der gives fradrag for betaling af kursværn. Der hen-vises i den forbindelse til de specielle bemærkninger til lovforslagets § 1, nr. 7.Til nr. 7Efter gældende regler er der ikke fradrag for betaling af kursværn.Det foreslås, at dette ændres, så pensionsopsparere, der betaler kursværn f.eks. i forbindelsemed flytning af deres pensionsordning fra ét pensionsinstitut til et andet, får fradrag i detskattepligtige afkast for betalingen af kursværnet. Kursværnet anses således for at være enform for kurstab for kunden, og da investeringsafkastet over en årrække kan anses for athave en form for sammenhæng med størrelsen af den tilskrevne kontorente, der beskattesefter pensionsafkastbeskatningslovens §§ 4 og 4 a, anses det for rimeligt, at kunden fårfradrag for betalingen af kursværnet.

- 24 -

Til gengæld foreslås det i lovforslagets § 1, nr. 21, at sikre, at der sker beskatning af livs-forsikringsselskabet for kundernes betaling af kursværnet.En tilsvarende bestemmelse er ikke nødvendig for pensionskasser, da beskatningsgrundla-get for pensionskasser opgøres forskelligt for livsforsikringsselskaber og pensionskasser.Pensionskasserne beskattes således forenklet beskrevet af årets investeringsafkast fratruk-ket de beløb, der hensættes til kunderne, og som beskattes efter §§ 4 eller 4 a. Indførelsenaf et fradrag i §§ 4 og 4 a vil nedsætte §§ 4 og 4 a beskatningen og vil således også nedsæt-te det fradrag, som pensionskassen får for kundebeskatningen i §§ 4 eller 4 a. Når der ind-føres et fradrag i §§ 4 og 4 a for kursværn medfører det således samtidig, at pensionskassenindirekte bliver beskattet af et større beløb svarende til betalingen for kursværnet.Kursværnet er en procentsats, som pensionsinstitutterne i en midlertidig periode trækker frapensionsopsparernes depot, hvis pensionsopsparerne f.eks. flytter deres pensionsordning tilet andet institut. En person med et depot på 100.000 kr., som flytter sin ordning og i denforbindelse f.eks. skal betale kursværn på 5 pct., kan således kun overføre 95.000 kr. til detnye institut. Forslaget medfører, at personen får et fradrag i det skattepligtige afkast på5000 kr.Til gengæld lægges 5000 kr. til beskatningen af livsforsikringsselskabet efter pensionsaf-kastbeskatningslovens § 8. Hvis pensionsopspareren har været kunde i en pensionskasse istedet for et livsforsikringsselskab, bliver pensionskassen beskattet af kursværnet efter pen-sionsafkastbeskatningslovens § 7, da pensionskassens fradrag i årets investeringsafkastbliver 5000 kr. mindre, end det ville have været uden betaling af kursværn.Det bemærkes, at kursværnet er en del af genkøbsfradraget, der foruden et kursværn f.eks.kan bestå af erhvervelsesomkostninger, transaktionsomkostninger og et risikoværn. Der erikke fradrag for betaling af de andre dele af genkøbsfradraget.Til nr. 8 og 9Der er tale om en konsekvensændring som følge af forslagets § 1, nr. 30, hvor det foreslås,at hjemlen til, at skatteministeren ved bekendtgørelse kan fastsætte regler om opgørelse afbeskatningsgrundlaget og dokumentationskrav efter pensionsafkastbeskatningslovens § 4,stk. 10, flyttes til § 31, stk. 3.Til nr. 11Ved § 1, nr. 2, i lov nr. 1278 af 16. december 2009 blev fradraget for betaling af garantierfor markedsrenteprodukter ved en fejl indsat forkert. Fejlen foreslås rettet med forslaget

- 25 -sammenholdt med forslaget i § 1, nr. 10, hvor det foreslås at udvide fradragsretten for beta-ling af garantier for markedsrenteprodukter til også at gælde betaling for visse garantier forgennemsnitsrenteprodukter.Til nr. 12 og 13Efter pensionsafkastbeskatningslovens § 4 a, stk. 5 og 6, kan tidligere års opsparede over-skud på omkostningsresultatet modregnes i årets omkostningsunderskud. Tilsvarende kantidligere års opsparede overskud på risikoresultatet modregnes i årets underskud på risiko-resultatet.Da det har givet anledning til tvivl i branchen, om der kun kan ske modregning af omkost-nings- og risikoverskud, der er opsparet i de ufordelte bonusreserver, foreslås det, at detpræciseres, at tidligere års omkostningsoverskud kan modregnes i årets omkostningsunder-skud, uanset om overskuddet er opsparet i egenkapitalen eller i de ufordelte midler. Tilsva-rende foreslås det, at det præciseres, at der i årets risikounderskud også kan ske modreg-ning af tidligere års risikooverskud, uanset om overskuddet er opsparet i egenkapitaleneller i de ufordelte midler.Det er dog fortsat en betingelse for modregning af tidligere års overskud, hvad enten det eropsparet i egenkapitalen eller i de ufordelte bonusreserver, at pensionsinstituttet kan doku-mentere, at det overskud, der anvendes til modregning, rent faktisk er opsparet overskud påhenholdsvis omkostningsresultatet eller risikoresultatet, ligesom det er en betingelse, at deopsparede omkostnings- og risikooverskud rent faktisk anvendes til at dække årets under-skud på henholdsvis omkostnings- og risikoresultatet. Betingelsen medfører bl.a., at hvisder f.eks. via risikoforrentning til egenkapitalen er opbygget midler i egenkapitalen, deranvendes til at dække et omkostnings- eller risikounderskud, skal pensionsinstituttet do-kumentere, at de anvendte egenkapitalmidler hidrører fra tidligere års omkostnings- ellerrisikooverskud. Det skal herudover understreges, at opsparet overskud rent faktisk skalvære opsparet, dvs. at overskuddet f.eks. ikke kan være udloddet til pensionsopsparerneeller anvendt til modregning i et negativt omkostnings- eller risikoresultat i et mellemlig-gende år.Til nr. 14Der er tale om en konsekvensændring som følge af forslaget i § 1, nr. 30, hvor det foreslås,at hjemlen til, at skatteministeren ved bekendtgørelse kan fastsætte regler om opgørelse afbeskatningsgrundlaget og dokumentationskrav efter § 4 a, stk. 11, flyttes til § 31, stk. 3.Til nr. 15 og 16Der er tale om konsekvensændringer som følge af ændringen i pensionsafkastbeskatnings-

- 26 -lovens § 1, stk. 1 og 2, af opgørelsesmetoden for visse statsgaranterede pensionskasser fraindivid- til institutniveau, jf. lovforslagets § 1, nr. 2 og 3.Til nr. 17 og 20Der er tale om konsekvensændringer som følge af ændringen i pensionsafkastbeskatnings-lovens § 8, stk. 4, 2. pkt., af opgørelsen af det skattepligtige afkast af tekniske hensættelser,jf. lovforslagets § 1, nr. 18.Til nr. 18Efter pensionsafkastbeskatningslovens § 4, stk. 7, og § 4 a, stk. 10, skal de pensionsberetti-gede ikke beskattes af årets investeringsafkast på de aktiver, der dækker tekniske hensæt-telser, der ikke er en del af de ufordelte midler eller en del af de pensionsberettigedes depo-ter. Pensionsberettigede skal med andre ord ikke beskattes af investeringsafkastet af forsik-ringer uden depot. Investeringsafkastet af sådanne forsikringer beskattes i stedet på insti-tutniveau efter pensionsafkastbeskatningslovens § 7, § 8 eller efter selskabsskatteloven.Forsikringer uden depot kan overordnet opdeles i forsikringer, der er omfattet af kontribu-tionsbekendtgørelsen (bekendtgørelse nr. 1066 af 27. oktober 2006 om kontributionsprin-cippet), og forsikringer, der ikke er omfattet af kontributionsbekendtgørelsen. Investerings-afkast af forsikringer uden depot under kontribution opdeles i en del, der tilskrives somrente til de tekniske hensættelser, en del der overføres til egenkapitalen som risikoforrent-ning og en resterende del, der overføres til de ufordelte midler. Investeringsafkast af forsik-ringer uden depot uden for kontribution opdeles i en del, der tilskrives som rente til de tek-niske hensættelser og en resterende del, der overføres til egenkapitalen.Efter den gældende bestemmelse i pensionsafkastbeskatningslovens § 8, stk. 4, om insti-tutbeskatning af livsforsikringsselskaber m.v. skal der ske beskatning af hele indkomståretsinvesteringsafkast på de aktiver, der dækker tekniske hensættelser, og som ikke overførestil de ufordelte midler.Bestemmelsen medfører utilsigtet, at investeringsafkast af tekniske hensættelser, der over-føres til egenkapitalen, både bliver beskattet efter pensionsafkastbeskatningsloven og efterselskabsskatteloven.Istk. 4, 2. pkt.,foreslås det, at bestemmelsen ændres, så beskatningsgrundlaget i stedet til-lægges rente, der tilskrives de tekniske hensættelser. Herved sikres det, at der kun sker sel-skabsbeskatning af den del af årets investeringsafkast af tekniske hensættelser, der overfø-res til egenkapitalen. Beløb, der tilskrives som rente til tekniske hensættelser, omfatter alleformer for rentetilskrivning til tekniske hensættelser og bliver efter bestemmelsen beskat-

- 27 -tet, uanset om beløbet stammer fra årets investeringsafkast, tidligere års opsparet investe-ringsafkast i egenkapitalen m.v., herunder rente, der implicit tilskrives i kraft af løbetids-forkortelse, dvs. som en diskonteringseffekt.Hvis den rente eller de beløb fra egenkapitalen, der tilskrives de tekniske hensættelser, erefter skat, dvs. at skatten er finansieret af egenkapitalen, så skal efter-skat renten eller efter-skat beløbene fra egenkapitalen omregnes til før-skat rente eller før-skat beløb, inden belø-bet tillægges beskatningsgrundlaget for de ufordelte midler.Det foreslås herudover, at øvrige beløb fra egenkapitalen uden for årets risiko- og omkost-ningsresultat, der måtte blive tilskrevet de tekniske hensættelser, også beskattes. Formåletmed denne del af bestemmelsen er at undgå, at det bliver skattemæssigt fordelagtigt at ned-sætte rentetilskrivningen til de tekniske hensættelser og i stedet supplere den lavere rente-tilskrivning med en tilskrivning af et yderligere beløb fra egenkapitalen, der ikke benævnesrente, men som bør beskattes, da det stammer fra investeringsafkast på aktiver, der dækkertekniske hensættelser.Det følger af bestemmelsen, at beløb fra egenkapitalen, der tilskrives tekniske hensættelser,og som kan henføres til årets risiko- og omkostningsresultatet, ikke skal beskattes. Be-stemmelsen er nødvendig for at undgå beskatning af positiv omkostnings- og risikobonus,der tilskrives tekniske hensættelser, samt f.eks. for at undgå beskatning af beløb, der over-føres fra egenkapitalen til tekniske hensættelser for en syge- og ulykkesforsikring pga. enskade.Ved risiko- og omkostningsresultatet forstås henholdsvis det samlede risikoresultat og detsamlede omkostningsresultat for de tekniske hensættelser, dvs. risikopræmierne på 2. ordenfratrukket risikoudgifterne henholdsvis omkostningspræmierne på 2. orden fratrukket om-kostningerne, hvilket svarer til definitionen af risiko- og omkostningsresultatet i pensions-afkastbeskatningslovens § 4 a, stk. 7. Det risiko- og omkostningsresultat, der bortses fra ibestemmelsen, svarer således ikke til det realiserede resultat for risiko- og omkostnings-gruppen, der også kan bestå af afkast af investeringsaktiver, der modsvarer de hensættelser,der er henført til risiko- og omkostningsgruppen.Beløb fra egenkapitalen, der tilskrives tekniske hensættelser, som ikke kan henføres til risi-ko- og omkostningsresultatet, anses ud fra en modsætningsslutning for at stamme fra inve-steringsafkast af aktiver, der dækker tekniske hensættelser, og bliver således beskattet efterbestemmelsen.Istk. 4, 3. pkt.,foreslås det, at der for tekniske hensættelser indføres en værnsregel, der

- 28 -beskatter underskud på omkostnings- og risikoresultatet for tekniske hensættelser eftersamme principper som de værnsregler, der gælder for gennemsnitsrenteprodukter og mar-kedsrenteprodukter, bortset fra de markedsrenteprodukter, der i lovforslagets § 1, nr. 6 og14, foreslås undtaget fra værnsreglerne.Formålet med bestemmelsen er at sikre mod omkvalificering af skattepligtigt formueafkasttil skattefri omkostnings- og risikobonus, hvilket kan lade sig gøre for tekniske hensættel-ser på samme måde, som det er tilfældet for gennemsnitsrenteprodukter og visse markeds-renteprodukter.For at sikre mod overbeskatning foreslås det i 4. og 5. pkt., at det, ligesom det er tilfældetfor gennemsnitsrenteprodukter og visse markedsrenteprodukter, bliver muligt at modregnedokumenteret opsparet overskud på omkostningsresultatet for tekniske hensættelser, deranvendes til dækning af årets negative omkostningsresultat for tekniske hensættelser, iårets negative omkostningsresultat for tekniske hensættelser, uanset om det opsparedeoverskud er opsparet i egenkapitalen eller de ufordelte midler. Tilsvarende foreslås det, atdet bliver muligt at modregne dokumenteret opsparet overskud på risikoresultatet for tekni-ske hensættelser, der anvendes til dækning af årets negative risikoresultat for tekniske hen-sættelser, i årets negative risikoresultat for tekniske hensættelser, uanset om det opsparedeoverskud er opsparet i egenkapitalen eller de ufordelte midler.Det skal i den forbindelse understreges, at opsparet overskud rent faktisk skal være opspa-ret, dvs. at overskuddet f.eks. ikke kan være udloddet til pensionsopsparerne eller anvendttil modregning i et negativt omkostnings- eller risikoresultat i et mellemliggende år.Stk. 4, 3. pkt., skal endvidere ses i sammenhæng med forslaget i § 1, nr. 19, hvorefter derer fradrag for ufordelte midler, der anvendes til at dække årets negative omkostnings- ogrisikoresultat for tekniske hensættelser.Til nr. 19Efter forslagets § 1, nr. 18, foreslås det, at årets negative omkostnings- og risikoresultat fortekniske hensættelser skal medregnes til beskatningsgrundlaget. Tilsvarende foreslås det, atder i årets negative omkostnings- og risikoresultat kan modregnes opsparet overskud påomkostnings- og risikoresultatet. Bestemmelsen svarer til de regler, der gælder for gen-nemsnitsrenteprodukter og markedsrenteprodukter.I de tilfælde, hvor årets negative omkostnings- og risikoresultat dækkes af ufordelte midler,medfører bestemmelsen imidlertid en overbeskatning, da de ufordelte midler, der er an-vendt til at dække underskuddet på omkostnings- og risikoresultatet for tekniske hensættel-

- 29 -ser, ikke medfører et fradrag ved opgørelsen af beskatningsgrundlaget af de ufordelte mid-ler, jf. pensionsafkastbeskatningslovens § 8, stk. 5.Efter pensionsafkastbeskatningslovens § 8, stk. 5, skal livsforsikringsselskaber som hoved-regel bortse fra ændringen i det opsamlede risiko- og omkostningsresultatet i de ufordeltemidler i løbet af indkomståret. Ufordelte midler, der er overført til §§ 4 eller 4 a beskatningaf opspareren nedbringer dog altid beskatningsgrundlaget.Ved risiko- og omkostningsresultatet forstås henholdsvis det samlede risikoresultat og detsamlede omkostningsresultat for grupperne, dvs. risikopræmierne på 2. orden fratrukketrisikoudgifterne henholdsvis omkostningspræmierne på 2. orden fratrukket omkostninger-ne, hvilket svarer til definitionen af risiko- og omkostningsresultatet i pensionsafkastbe-skatningslovens § 4 a, stk. 7. Det risiko- og omkostningsresultat, der bortses fra i bestem-melsen svarer således ikke til det realiserede resultat for risiko- og omkostningsgrupperne,der også kan bestå af afkast af investeringsaktiver, der modsvarer de hensættelser, der erhenført til risiko- og omkostningsgruppen.For at undgå overbeskatning foreslås det, at ufordelte midler, der anvendes til at dække etnegativt omkostnings- og risikoresultat med, for tekniske hensættelser altid medfører etfradrag i livsforsikringsselskabernes beskatningsgrundlag, ligesom det er tilfældet medufordelte midler, der anvendes til at dække underskud på omkostnings- og risikoresultatetfor gennemsnitsrenteprodukter og visse markedsrenteprodukter og derved er overført tilbeskatning efter pensionsafkastbeskatningslovens §§ 4 og 4 a.Til nr. 21Efter gældende regler bliver livsforsikringsselskabet beskattet af kundernes betaling afkursværn, i det omfang betalingen overføres til de ufordelte midler og derved medfører entilsvarende forøgelse heraf.Det foreslås, at denne sammenhæng mellem fradrag for betaling af kursværn i pensionsaf-kastbeskatningslovens §§ 4 eller 4 a og beskatning af livsforsikringsselskabet efter § 8 sik-res, uanset hvor betalingen for kursværnet placeres.Der henvises herudover til bemærkningerne til lovforslagets § 1, nr. 7.Til nr. 22Efter pensionsafkastbeskatningslovens § 15, stk. 3, skal gevinst og tab på aktier, herunderunoterede aktier, opgøres efter et lagerprincip, dvs. som værdien ved indkomstårets udløbminus værdien ved indkomstårets begyndelse. Ifølge § 15, stk. 7, skal der ved lageropgø-

- 30 -relsen for unoterede aktier anvendes det største beløb af enten anskaffelsessummen ellerselskabets indre værdi pr. aktie eller anpart ifølge seneste aflagte årsregnskab pr. 15. no-vember i indkomståret.Baggrunden for bestemmelsen var, at ejeren af en unoteret aktie ikke skal kunne justere sigtil et fradrag i et selskab, som ejeren selv kan have stor indflydelse på. Der gives såledesikke fradrag for tab på unoterede aktier før tabet realiseres ved salg til tredjemand. Dettesikres ved anvendelse af aktie for aktie-metoden. Det ligger således implicit i bestemmel-sen, at anskaffelsessummen skal opgøres efter en aktie for aktie-metode og ikke efter engennemsnitsmetode.En aktie for aktie-metode medfører, at det er den faktiske anskaffelsessum, der skal anven-des ved opgørelse af gevinst og tab for den pågældende aktie. Har man f.eks. erhvervet enunoteret aktie for 100 er anskaffelsessummen ved lageropgørelsen således 100, uanset omder efterfølgende erhverves flere unoterede aktier i samme selskab til en anden værdi. Efteren gennemsnitsmetode beregnes anskaffelsessummen for aktien som den gennemsnitligeanskaffelsessum for alle de aktier, man ejer i selskabet. Hvis man f.eks. kun har den eneaktie, der er købt for 100, og selskabet går dårligt, kan man således ved at købe endnu enaktie i selskabet til f.eks. 20 få reduceret sin anskaffelsessum på den første aktie til 60.Dette er ikke hensigten med bestemmelsen. For at undgå usikkerhed om, hvilket opgørel-sesprincip der gælder ved opgørelse af anskaffelsessummen for unoterede aktier, foreslåsdet derfor, at det lovfæstes, at der skal anvendes en aktie for aktie-metode.Til nr. 23Der er tale om en konsekvensændring som følge af ændringen i pensionsafkastbeskatnings-lovens § 15, stk. 7, om opgørelse af afkastet af unoterede aktier, hvor det foreslås præcise-ret, at anskaffelsessummen for unoterede aktier opgøres efter aktie for aktie-metoden, jf.lovforslagets § 1, nr. 22.Til nr. 24Efter pensionsafkastbeskatningslovens § 22, stk. 2, skal pengeinstitutterne hæve skatten 7dage før seneste indbetalingsdag den 15. januar efter indkomstårets udløb, dvs., at skattenskal hæves på kundens konto senest den 8. januar efter indkomstårets udløb. Finansrådethar oplyst, at Værdipapircentralen, der leverer de kursdata, som pengeinstitutterne brugertil at beregne pensionsafkastskatten, først kan levere ultimokursen for værdipapirerne den7. januar efter indkomståret. Pengeinstitutterne har således efter gældende regler kun 1 dagtil at beregne pensionsafkastskatterne for deres pensionskunder, hvilket kan være vanske-ligt at nå.

- 31 -

Det foreslås at udskyde opgørelses- og indbetalingsfristen for pensionsafkastskat 7 dage fraden 15. januar efter indkomstårets udløb til den 22. januar efter indkomstårets udløb. Her-ved sker der også en automatisk udskydelse af fristen for indeholdelse af skatten på kun-dens konto fra den 8. januar til den 15. januar, hvilket giver pengeinstitutterne bedre tid tilat opgøre kundernes pensionsafkastskat.I forlængelse heraf foreslås det i § 1, nr. 25, at pålægge pensionskunderne en markedsrente,der neutraliserer den rentefordel, der er for kunderne ved at have pensionsafkastskattenstående på kontoen op til en uge længere end efter gældende regler.Til nr. 25Som konsekvens af den foreslåede udskydelse af opgørelses- og indbetalingsfristen forpengeinstitutterne i lovforslagets § 1, nr. 24, foreslås det at pålægge pensionskunderne enmarkedsrente af den beregnede pensionsafkastskat fra den 15. januar efter indkomståretsudløb og indtil betaling sker senest den 22. januar efter indkomstårets udløb. Renten neu-traliserer den rentefordel, der er for kunderne ved at have pensionsafkastskatten stående påkontoen op til en uge længere end efter gældende regler. Renten svarer til den rente, sompensionskunder i pensionsinstitutter betaler fra den 20. februar efter indkomstårets udløb tilbetaling sker senest den 31. maj efter indkomstårets udløb.Til nr. 26Efter pensionsafkastbeskatningslovens § 23, stk. 1, skal forsikringsselskabet m.v. ved op-hævelse af en pensionsordning lave endelig opgørelse og indeholde og indbetale skatteninden for 3 hverdage efter udbetaling af den skattepligtige ydelse eller inden for 1 månedefter, at forsikringsselskabet har fået kendskab til ophævelsen. Ifølge pensionsafkastbe-skatningslovens § 23, stk. 2, indbetaler pengeinstituttet m.v. senest den 15. januar efterindkomstårets udløb evt. resterende skyldig skat med tillæg af beregnede renter til SKAT.Som konsekvens af den foreslåede udskydelse af opgørelses- og indbetalingsfristen forpengeinstitutterne i lovforslagets § 1, nr. 24, foreslås det, at fristen i pensionsafkastbeskat-ningslovens § 23, stk. 2, tilsvarende udskydes fra den 15. januar til den 22. januar året efterindkomståret.Til nr. 27Forslaget består af to dele. Dels en ophævelse af det gældende § 23, stk. 3, 3. pkt., hvoref-ter penge- og pensionsinstitutter ved en afgiftsfri overførsel af en pensionsordning efterpensionsbeskatningslovens § 41 kan vælge at lave endelig opgørelse, dels forslag om ind-førelse af en regel om beregning af skatten ved afgiftsfri overførsel af en pensionsordning

- 32 -efter pensionsbeskatningslovens § 41, når ordningen ved overførslen skifter opgørelsesme-tode.Ophævelse af mulighed for endelig opgørelse ved afgiftsfri overførsel af pensionsordnin-ger:Efter pensionsafkastbeskatningslovens § 23 skal forsikringsselskaber m.v. ved ophævelseaf skattepligtige pensionsordninger foretage en endelig opgørelse af beskatningsgrundlagetog den skattepligtige del heraf. Det er dog valgfrit, om der skal foretages endelig opgørelse,hvis ophævelsen sker i forbindelse med overførsel efter pensionsbeskatningslovens § 41inden for samme forsikringsselskab m.v. eller mellem to forsikringsselskaber m.v. Valgetforetages af det forsikringsselskab m.v., hvorfra overførslen sker. Hvis det afgivende for-sikringsselskab m.v. vælger ikke at foretage endelig opgørelse, skal det afgivende forsik-ringsselskab m.v., i forbindelse med overførslen, videregive sådanne oplysninger om ord-ningen, at det modtagende forsikringsselskab m.v. kan foretage endelig opgørelse for heleindkomståret.Efter pensionsafkastbeskatningslovens § 25 kan der udbetales negativ skat ved ophævelseaf en pensionsordning. Dette gælder dog ikke ved ophævelse som følge af overførsel afpensionsordninger efter pensionsbeskatningslovens § 41 mellem to forsikringsselskaberm.v., med mindre det afgivende forsikringsselskab m.v. har valgt at foretage endelig opgø-relse. Det er således i realiteten valgfrit for det afgivende forsikringsselskab m.v., hvorvidtder skal foretages endelig opgørelse og hvorvidt den enkelte pensionsopspare skal haveudbetalt eventuel negativ skat i forbindelse med en overførsel efter pensionsbeskatningslo-vens § 41.Ved lov nr. 1278 af 16. december 2009 blev reglerne om overførsel mellem pengeinstitut-ter og pensionsinstitutter lempet, således at der ikke længere er et krav om endelig opgørel-se i forbindelse med en afgiftsfri overførsel. Baggrunden herfor var, at det ikke skulle væreskattemæssige overvejelser, der bestemte i hvilket forsikringsselskab m.v. pensionsopspa-ringen placeres.Idet der nu kan overføres pensionsordninger afgiftsfrit mellem forsikringsselskaber m.v.uden skattemæssige hindringer, er der ikke længere behov for en valgmulighed for at fore-tage endelig opgørelse i forbindelse med overførsler efter pensionsbeskatningslovens § 41.Herudover er det ikke hensigtsmæssigt, at pensionsopsparere i et vist omfang kan selvbe-tjene sig til at få udbetalt negativ skat i stedet for at vente på, at den negative skat blivermodregnet i skat for efterfølgende år.Det foreslås derfor, at det ikke længere skal være valgfrit for det afgivende forsikringssel-

- 33 -skab m.v., om der skal foretages endelig opgørelse efter pensionsafkastbeskatningslovens §23 ved overførsel efter pensionsbeskatningslovens § 41. Konsekvenser heraf er, at en af-giftsfri overførsel efter pensionsbeskatningslovens § 41 ikke kan bruges til at få udbetaltnegativ skat efter pensionsafkastningslovens § 25. I stedet kan den negative skat udnyttestil fradrag i skat for efterfølgende år i den nyoprettede ordning eller den bestående ordning,hvortil den oprindelige ordning er overført.Bestemmelse om beregning af skatten ved afgiftsfri overførsel af en pensionsordning efterpensionsbeskatningslovens § 41, når ordningen ved overførslen skifter opgørelsesmetode:Efter den gældende § 23 i pensionsafkastbeskatningsloven er hovedreglen, at overførsel afen pensionsordning efter pensionsbeskatningslovens § 41 fra et penge- eller pensionsinsti-tut til et andet penge- eller pensionsinstitut sker, uden at der skal foretages endelig opgørel-se af pensionsordningen. Med forslaget om ophævelse af det gældende § 23, stk. 4, 3. pkt. ipensionsafkastbeskatningsloven, jf. ovenfor, foreslås det at ophæve undtagelsen fra hoved-reglen, så der fremover aldrig skal foretages endelig opgørelse ved afgiftsfri overførsel afen pensionsordning efter pensionsbeskatningslovens § 41 (§ 41-overførsel).Når der sker § 41-overførsel uden endelig opgørelse, er det det modtagende penge- ellerpensionsinstitut, der indgiver opgørelsen for hele indkomståret. Gældende regler indehol-der ingen regulering af, hvordan denne opgørelse skal foretages i de tilfælde, hvor pensi-onsordningen overføres mellem to pensionsinstitutter, der anvender forskellige opgørel-sesmetoder eller mellem et penge- og et pensionsinstitut.For at skabe sikkerhed om beregningen af pensionsafkastskatten i forbindelse med en § 41-overførsel af en pensionsordning, der medfører, at ordningen ændrer opgørelsesmetode, ogsikre, at der ikke opstår dobbeltfradrag eller dobbeltbeskatning i overgangsåret, foreslåsdet, at den i forslagets § 1, nr. 30, foreslåede opgørelse finder tilsvarende anvendelse.Forslaget medfører, at der for de pensionsordninger, der overgår til ny opgørelsesmetodemidt i et indkomstår, laves endelig opgørelse efter reglerne i § 23 a på tidspunktet for over-gang til ny opgørelsesmetode. Skatten skal dog først indeholdes og betales samtidig medden almindelige årlige opgørelse efter pensionsafkastbeskatningslovens § 21.Bestemmelsen medfører således, at det afgivende penge- eller pensionsinstitut på overfør-selstidspunktet beregner pensionsafkastskatten efter § 23 a, og videregiver disse oplysnin-ger til det modtagende penge- eller pensionsinstitut, der beregner pensionsafkastskatten forden resterende del af året efter de foreslåede regler i pensionsafkastbeskatningslovens § 31,stk. 3, 2. pkt.