Skatteudvalget 2009-10

SAU Alm.del Bilag 298

Offentligt

NotatKoncerncentretBorger og virksomhedInddrivelsesprojektet23. september 2010

Handleplan på inddrivelsesområdetIndledningUdfordringerne på inddrivelsesområdet er fortsat betydelige. SKAT bliver bådeaf Folketinget, Rigsrevisionen og befolkningen bedømt på både størrelsen af deoffentlige restancer og en stadig stigning i restancetallene siden overtagelsen afinddrivelsen af alle offentlige krav pr. 1. november 2005. I en situation, hvorskatteindtægter m.v. i høj grad bidrager til at finansiere velfærdssamfundet, vilder helt naturligt være fokus på den andel af indtægterne, som ikke kommer istatskassen eller i de kommunale kasser, og som medfører afskrivning af tabteindtægter i det offentliges regnskaber. Det påvirker både den statslige og denkommunale økonomi i negativ retning.På grundlag af en ekstraordinær fokus på effektiviteten i den offentlige inddri-velse og en række iværksatte konkrete initiativer både i 2009 og 2010, vil Skat-teministeriet i 2011 opnå bedre resultater på bundlinjen. Vi vil i 2011 vende stig-ningen i de offentlige restancer og ved udgangen af finansåret påvise en reelnedgang i de offentlige restancer. I 2011 vil Skatteministeriet vise vejen for i deefterfølgende finansår at kunne realisere en markant nedgang i de reelt inddrive-lige samlede offentlige restancer.Samtidig vil der blive arbejdet for, at målsætningerne for SKATs produktion påinddrivelsesområdet i højere grad end hidtil er realistiske og styringsrelevante.SKATs indsats skal vurderes på restancemåltal og parametre, hvor SKAT har enreel mulighed for at påvirke udviklingen.Finanslovens restancemåltal for skatter og afgifter og de øvrige restancer er fast-sat uden hensyn til, at 2009 og 2010 er præget af lavkonjunktur, og at udsigternefor 2011 ligeledes påvirkes af den internationale lavkonjunktur. Måltallene af-spejler således ikke det meget vanskelige udgangspunkt som følge af blandt an-det manglende likviditet for at bedre den nuværende restancesituation. Hertilkommer, at lavkonjunkturen i sig selv genererer en stigning i restancerne. Mål-tallene tager heller ikke højde for, at der indgår restancer i disse, som reelt ikkeer inddrivelige. F.eks. er skyldnere på offentlig forsørgelse efter indførelse af detlovfæstede såkaldte ”tabeltræk” i forbindelse med fusionen, som hovedregel fri-

Side 1 / 9

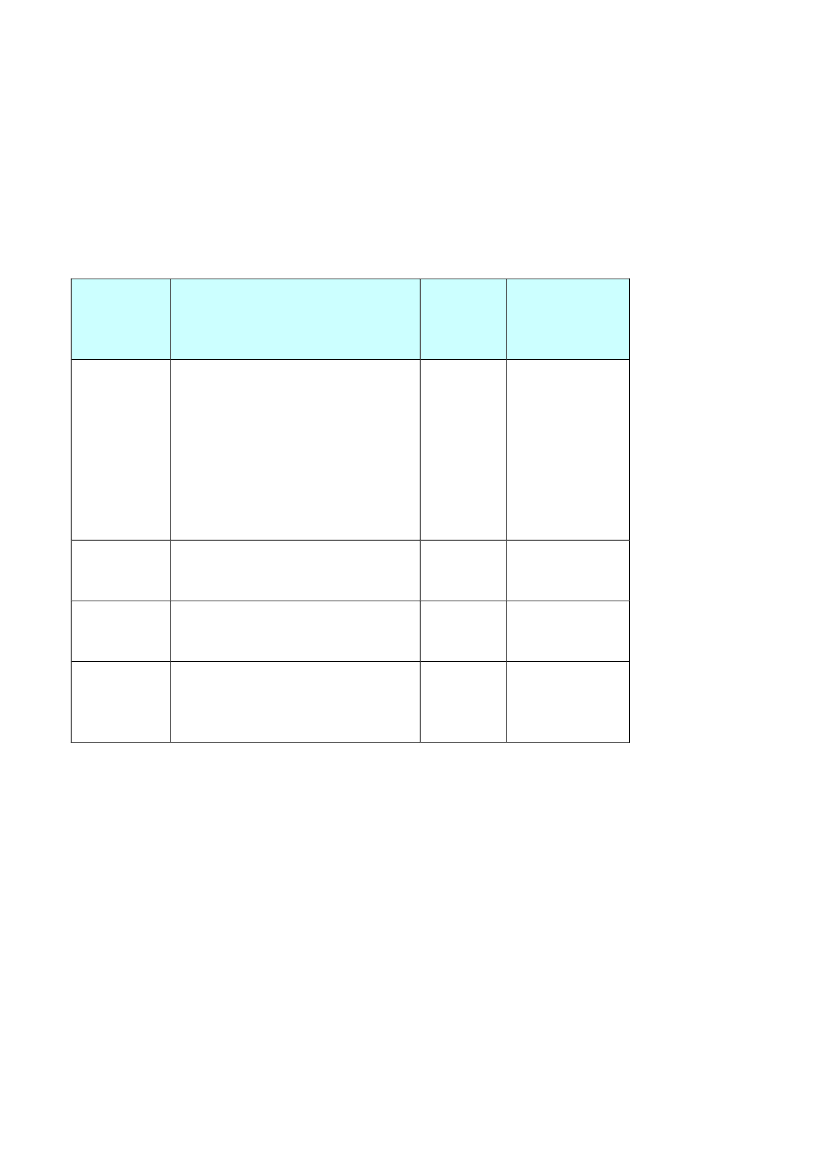

holdt for inddrivelse. Ikke desto mindre tæller restancer hos disse lavindkomst-grupper med i måltallene.Måltallene på Finansloven er endvidere på et overordnet og summarisk niveauog derfor kun i begrænset grad styringsrelevante på det strategiske og operatio-nelle niveau.Faktaboks om restancetyper:Hvad er?

Det er

Hvor meget?

Mia. kr. -

ultimo 2009

Tæller med i opgørel-

sen af de offentlige

restancer på finanslo-

ven?

InddriveligerestancerDe beløb, som SKAT fortsat vurderer, kan inddrives– både person- og virksomhedsrestancer.32,4Ja

Der tages ikke hensyn til om en skyldner er underlavindkomst og derfor ikke har nogen betalingsevne.Inddrivelige restancer omfatter derfor både kravsom SKAT aktuelt kan inddrive, og krav som SKATfortsat vurderer at kunne inddrive på et seneretidspunkt.Ikke-inddriveligerestancerDe virksomhedsrestancer som forgæves er forsøgtinddrevet med alle til rådighed værende inddrivel-sesmidler.UerholdeligerestancerDe personrestancer som forgæves er forsøgt inddre-vet med alle til rådighed værende inddrivelsesmid-ler.RUF restancerVirksomhedsrestancer som er forsøgt inddrevet.Er en del af deuerholdeligeVirksomheden er lukket men den tidligere indehaveraf virksomheden skylder stadig beløbet.restancerNej14,9Nej19,6Nej

Skatteministeriet arbejder fremadrettet på at udvikle operationelle og konkretemål for at skabe integreret målstyring og et sammenhængende målhierarki. Heriindgår styringsrelevante mål og indikatorer også på lavere niveauer for at opnåbedre sammenhæng mellem målsætninger og aktiviteter og samtidig en meresystematisk evaluering af målopfyldelsen. Ambitionen er, at der fra og med Fi-nansloven for 2012 kan fastsættes mere operationelle effektmål på udvalgte re-stanceområder til afløsning af de nuværende måltal. Den nye og langt mere de-taljerede restancestatistik, som er fuldt implementeret fra 2011, skal udgøre fun-damentet for udviklingen af de nye og mere realistiske og styringsrelevante mål-tal.Overtagelsen i 2005 af den samlede offentlige restanceinddrivelse har været enmeget stor opgave for SKAT. Der har fra dag 1 – helt forventeligt – ikke væretskræddersyede strategier, inddrivelsesplaner og effektive ledelsesmæssige priori-teringer klar. Det vurderes at være hovedårsagen til, at Skatteministeriet ikke i

Side 2 / 9

2006 og 2007 kunne udnytte den gunstige konjunktur i samfundet til at nedbrin-ge de offentlige restancer, men kun holde restancestigningen – regnet i faste pri-ser – nogenlunde skak.Den væsentligste stigning i de offentlige restancer kom i 2008 og 2009, hvilketperiodemæssigt hænger sammen med starten af den internationale lavkonjunktur,som naturligt også har påvirket konjunktursituationen i Danmark. Finanskrisenhar i høj grad påvirket både virksomhedernes og borgernes likviditet og beta-lingsevne.I en situation hvor de negative virkninger af finanskrisen fortsat kan mærkes, erdet både muligt og nødvendigt, at Skatteministeriet selv gør en ekstraordinærindsats for at vende den negative udvikling i restancerne og realisere et positivtresultat ved udgangen af 2011.Skatteministeriet har i 2009 og 2010 skabt grundlaget for en effektiv restance-inddrivelse. Der er etableret en ny organisering af både virksomhedsinddrivelsenog personinddrivelsen. Den skærpede ledelsesmæssige fokus på inddrivelsenfortsætter. Arbejdet med at implementere politikker og strategier skal på plads ogaf hensyn til retssikkerheden samt effektiviteten arbejdes der i 2011 efter ensar-tede processer på landsplan. En ny restancestatistik samt effektmålinger skalvære værktøjer til at dokumentere, at SKAT er en effektiv inddrivelsesmyndig-hed.Skatteministeriet vil i 2011 sætte yderligere fokus på nye restancer. Jo før SKATsætter ind med initiativer over for nye skyldnere (både personer og virksomhe-der), jo nemmere er det for skyldnerne at overskue en afvikling af gælden, og derkommer hurtigere penge i både de kommunale kasser og i statskassen. For eksi-sterende skyldnere sættes fokus på, at der for hovedparten er etableret afvik-lingsordninger, og at der følges op på brudte aftaler om afvikling.En helt ekstraordinær indsats i form af nærværende handleplan skal sammen medde allerede igangsatte initiativer udgøre den forskel, at Skatteministeriet i løbet af2011 realiserer et positivt resultat på inddrivelsesområdet. En del af handlepla-nen udgøres af den indgåede aftale mellem regeringen og Kommunernes Lands-forening om kommunernes økonomi for 2011.Initiativer omfattet af kommuneaftalenSamarbejde med Kommunernes LandsforeningEn arbejdsgruppe med Skatteministeriet og Kommunernes Landsforening (KL)har afdækket en række initiativer, som kan medvirke til at styrke den fælles op-krævnings- og inddrivelsesopgave. Arbejdet har til formål at udarbejde ”bestpractice” anbefalinger. som kan implementeres gennem fælles udmeldinger fraSkatteministeriet og KL med henblik på at styrke den fælles opkrævnings- oginddrivelsesopgave. Arbejdet forventes at forsætter med henblik på stadige for-bedringer af inddrivelsen af de kommunale restancer

Side 3 / 9

Arbejdsgruppen beskæftiger sig foreløbig med følgende områder:Ensretning og effektivisering af opkrævningsområdet, således at samspil-let mellem inddrivelses- og opkrævningsprocedurer generelt sikrer, atløsning af opgaven målrettes og effektiviseres overfor de skyldnere, derkan betale.Optimal procedure for inddrivelse af ejendomsskatter og andre fortrins-berettigede krav. I 2010 er igangsat en mere strømlinet og effektiv ind-drivelsesproces, der evalueres primo 2011 af Skatteministeriet og Kom-munernes Landsforening i fællesskab.Udbygning af SKATs ekstranet, således at kommunerne i højere grad endtidligere selv kan indhente information om SKATs inddrivelse. Fra ogmed medio 2010 har kommunerne haft adgang til statistisk materiale ved-rørende egne restancer specificeret helt ned på de enkelte kravstyper.

P-afgifter, licens, DSB-bøder mv.Set i lyset af at kommunerne gennem længere tid havde fremsat kritik af, at deresrestanceportefølje af p-afgifter er stigende – specielt i enkelte storbyer – indehol-der kommuneaftalen et element om, at inddrivelsen effektiviseres af disse oglignede restancearter. Udfordringerne ved inddrivelsen af disse restancer er i dag,at kravene ligger nederst i dækningsrækkefølgen, at skyldnerne ofte tilhører lav-indkomstgruppen, der som udgangspunkt er friholdt for inddrivelse, og at disse –ofte beløbsmæssige meget små krav – indgår i en samlet prioritering af inddri-velsen.Derfor vil der blive taget initiativ til at kunne anvende det mest effektive og ma-skinelle inddrivelsesmiddel – lønindeholdelse – overfor disse særlige restancer ilangt højere grad end tidligere.Skatteministeriet har igangsat et arbejde med at gennemføre de nødvendige lov-givningsmæssige og systemmæssige ændringer. Disse særlige restancearter hardet tilfælles, at de udgør manglende betaling for en afgrænset og konkret offent-lig ydelse, hvor manglende betaling er ”amoralsk”, og som derfor bør afvikles,uanset om skyldnerens betalingsevne efter tabeltrækket i forvejen er udnyttet tilafvikling af anden og bedre stillet offentlig gæld.Der indføres således en adgang til skærpet lønindeholdelse over for de skyldnere,der ikke har betalt p-afgifter, DSB-bøder og licens mv., således at der som ud-gangspunkt altid vil ske inddrivelse på disse krav, uanset om skyldneren i forve-jen afvikler på anden gæld og uanset om skyldneren hører til den gruppe afskyldnere, der som udgangspunkt i henhold til loven er fritaget af afvikling somfølge af indkomstmæssige forhold – de såkaldte ”lavindkomstskyldnere”. Model-len vil bestå i, at der etableres hjemmel til et fast mindre procenttræk i skyldne-rens nettoindkomst, der samtidig har et niveau, som er i overensstemmelse medreglerne om skyldnernes økonomiske formåen - det såkaldte trangsbeneficium.Derved sikres, at inddrivelsen sker i overensstemmelse med principperne om

Side 4 / 9

retsgaranti og retssikkerhed overfor borgere og virksomheder i overensstemmel-se med principperne for gennemførelse af inddrivelsen siden samling af inddri-velsesopgaven i SKAT.Da det ekstra procenttræk vil kræve ændringer af såvel lovgivningen som i deeksisterende inddrivelsessystemer, eIndkomst og lønindeholdelsessystemet, for-ventes den skærpede lønindeholdelse tidligst at kunne idriftsættes fra 2. kvartal2011.Over for virksomheder vil det være nødvendigt at etablere andre særlige tiltag tilbrug for inddrivelse af p-bøder, da der ikke kan foretages lønindeholdelse over-for virksomheder. Der overvejes derfor restanceforebyggende tiltag i form afindberetning til RKI af mindre bøder, inddragelse af køretøjet ved systematiskoparbejdelse af p-afgiftsrestancer, inddragelse af bilens nummerplader eller låspå hjulene.UnderholdsbidragUnderholdsbidragsområdet er i dag præget af, at der er flere myndigheder invol-veret i underholdsbidraget fra ”vugge til grav” dvs. fra det tidspunkt, hvor stats-forvaltningen fastsætter bidragspligten, kommunerne efterfølgende håndtereropkrævningen og frem til en eventuel restance ender hos SKAT til inddrivelse.En af uhensigtsmæssighederne i den nuværende opbygning og administration afdet samlede ydelsesområde ”underholdsbidrag” er, at der ikke er tilstrækkeligsammenhæng i reglerne for udmålingen af bidragsforpligtelser, udbetalingspro-cedurerne, opkrævningen og inddrivelsen. Den nuværende konstruktion givermulighed for, at der kan forekomme socialt bedrageri/svindel, og den samledeadministration er i dag omfattende og ressourcekrævende hos de involveredemyndigheder. Dette er i dag en væsentlig årsag til, at bidragsrestancerne er stegetstøt gennem de sidste mange år. Kommunernes har ikke undladt at kritisere detteskarpt uanset, at der er 100 pct. statsrefusion på den alt overvejende del af bi-dragsrestancerne, hvorfor disse kun har indirekte betydning for kommunernesøkonomi. Men set i et større perspektiv påvirker disse restancer størrelsen af densamlede offentlige gæld og dermed det offentlige råderum.Det er derfor tid til at se reglerne om underholdsbidrag efter i sømmene og pålang sigt modne dette ydelsesområde frem mod at samle den objektive sagsbe-handling i 3-5 sagsbehandlingscentre med virkning fra sommeren 2012. Kom-munerne har en helt central rolle i implementeringen og den efterfølgende drift afden nye organisering af den objektive sagsbehandling. Den kommunale foran-kring skal blandt andet sikre et optimalt samspil mellem de fortsatte kommunaleopgaver på social- og beskæftigelsesområdet og den objektive sagsbehandling,så borgerne fortsat kan få en helhedsorienteret vejledning og sagsbehandling.Derfor bør inddrivelsen indtænkes i dette optimale samspil, således at sagsbe-handlingscentrerne ”overtager” en strømlinet og administrativt forenklet og ef-fektiv model.

Side 5 / 9

Der nedsættes en styregruppe med deltagelse af Skatteministeriet, Beskæftigel-sesministeriet og Finansministeriet og en tilhørende arbejdsgruppe med deltagel-se af de berørte myndigheder, herunder Kommunernes Landsforening, med hen-blik på en ”fordomsfri” gennemgang af det samlede ydelsesområde ”underholds-bidrag” og udarbejdelse af en samlet anbefaling i overensstemmelse med oven-nævnte hensyn.På kort sigt gennemfører SKAT tiltag, der styrker inddrivelsen af dette restance-område ved at prioritere bidragsrestancerne op i dækningsrækkefølgen og lukkeaf for mulighederne ved at opnå fradrag for betalte underholdsbidrag på uberetti-gede vilkår.ModregningEt af de bedste ”inddrivelsesmidler” er at udnytte muligheden for at tage pengeneved kilden. Jo tidligere jo bedre og også gerne før, at de bliver oversendt tilSKAT til inddrivelse.Der eksisterer i dag et sæt af modregningsregler i lovgivningen på det socialeområde. Bestemmelserne giver både adgang til frivillig og tvungen modregningfra kommunernes side forud for kravets oversendelse til inddrivelse.Der nedsættes en arbejdsgruppe med deltagelse af Skatteministeriet og Beskæfti-gelsesministeriet, der gennemgår og analyserer potentialet i de eksisterende be-stemmelser med henblik på at indføre hovedregler om obligatorisk modregningefter objektive kriterier på de områder, hvor effekten vurderes at være størst.Herudover udvides modregningsadgangen i børnefamilieydelsen. Der eksisterer idag i børnefamilieydelsesloven en særlig hjemmel til at modregne restancer ved-rørende daginstitutionsbetaling i op til 50 pct. af børnefamilieydelsen. Denneadgang udvides fra som udgangspunkt 1. januar 2011 til 100 pct. Derved sikres,at disse restancer, hvor kommunerne er ”tvangskreditorer” som følge af børne-pasningspligten, nedbringes i højere grad end tidligere. Børnefamilieydelseslo-ven hører under Skatteministeriet.Udstilling af restancer i skattemappen, indberetning til RKI mv.SKAT ”udstiller” i dag ikke restancer. Dog indgår i et vist omfang oplysningerom skatteydernes (lønmodtagere m.fl.) eventuelle restancer til det offentlige iskattemappen.Forslaget går ud på en mere systematisk og konsekvent udnyttelse af disse op-lysninger i restanceforebyggende øjemed. Ideen er at skærpe den finansielle sek-tors interesse for at efterspørge restanceoplysninger – efter anmodning til kun-derne om fremlæggelse af oplysningerne – på lige fod med årsopgørelsesoplys-ninger og aktuelle lønoplysninger i forbindelse med kreditvurdering ved lånean-søgninger mv. Indhentelse af oplysninger fra private kreditoplysningsbureauer,

Side 6 / 9

herunder RKI, indgår allerede som en rutine ved pengeinstitutters m.fl. kredit-vurdering af kunderne.Imidlertid er den samlede registrerede offentlige gæld hos SKAT betydeligt stør-re, end den gæld, der er registreret for lønmodtagere m.fl. i kreditoplysningsbu-reauerne, og det er derfor forventningen, at den finansielle sektor vil efterspørgede omhandlede data fra SKAT.Det er derfor også forventningen, at forslaget vil have en mærkbar restancefore-byggende og -begrænsende effekt, da tilsagn om kreditgivning/lånoptagelse ibetydelig højere grad end hidtil vil bero på, hvorvidt og i hvilket omfang ansøge-ren har restancer til det offentlige. Forslaget forventes at kunne sættes i drift iløbet af 2. halvår 2011.Idriftsættelsen af forslaget har som en væsentlig forudsætning, at restanceoplys-ningerne i skattemappen er kontinuerligt opdaterede. I modsat fald vil det gene-rere mange henvendelser om at modtage aktuelle restanceoplysninger med ma-nuel sagsbehandling i SKAT til følge.Et pilotprojekt i SKAT har vist, at alene truslen om at indberette virksomheder tilRKI har fået en lang række virksomheder til at betale deres gæld. Projektet skalnu udvides til hele landet, så indberetning af virksomheders gæld bliver en inte-greret del af inddrivelsen af virksomheders gæld. Dette skal bl.a. ses som et sup-plement til ”udstilling” af restancer i skattemappen, idet erhvervsrestancer fraselvstændigt erhvervsdrivende ikke indgår i skattemappen.Samtidig iværksættes et pilotprojekt, hvor også personers gæld indberettes tilRKI for at vurdere om det har samme effekt som for virksomhedernes gæld. Derlægges herunder op til, at grænsen for hvornår man kan indberette gæld til RKInedsættes fra de nuværende 7.500 kr. til 1.000 kr. – bl.a. også af hensyn til densærlige indsats over for virksomheders P-bøder omtalt ovenfor.Tilførsel af 150 årsværk til ekstraordinær indsatsI det fremsatte forslag til Finanslov 2011 er rammerne for Skatteministeriet denæste 4 år lagt fast. Skatteministeriet har bl.a. fået mulighed for at opretholde enmedarbejdernormering svarende til 500 årsværk mere end efter den hidtidigeeffektiviseringsplan. Dette har givet mulighed for en længerevarende intern til-førsel af ressourcer til inddrivelsesområdet svarende til 150 årsværk.De ekstra 150 årsværk er allerede tilført inddrivelsesområdet og skal frem tiludgangen af 2010 bistå det landsdækkende Inddrivelsescenter og den regionaleerhvervsinddrivelse i et større oprydningsarbejde, ”Operation Rent Bord”, somomtales særskilt nedenfor.Fra årsskiftet er udgangspunktet, at den ekstraordinære indsats tilrettelægges somlandsdækkende projekter, hvor enhedsorganiseringen i SKAT udnyttes. Projek-terne skal målrettes udvalgte restanceområder, hvor disse vurderes at have den

Side 7 / 9

størst mulige effekt. Det kan være på områder, som udgør en stor udfordring,eller områder, hvor der hidtil ikke er gjort en tilstrækkelig indsats. Samtidig skalder være fokus på ”afprøvningen” af de forskellige inddrivelsesredskaber i for-hold til forskellige restanttyper, brancher mv. og indhentelse af forøget viden omskyldneradfærd mv. samt en konsekvent registrering og måling af effekten afindsatsen.Det svarer principielt til den måde vi tilrettelægger landsdækkende projekter påindsatsområdet, men indtil nu ikke har anvendt i nævneværdigt omfang på ind-drivelsesområdet.Selve prioriteringen af projekterne skal som nævnt ske efter en vurdering af hvoreffekten af indsatsen er størst og med særligt fokus på nedbringelse af virksom-hedsrestancerne med bl.a. en tidlig indsats på nye restancer og brudte aftaler.Men det handler også om at flest mulige personlige skyldnere er under afvikling.Her er fokus på etablerede afviklingsordninger og på hurtig iværksættelse af ind-drivelsestiltag ved tilgang af nye restancer.Konkret kan projekterne f.eks. omfatte etablering af et ”rejsehold” af erfarneerhvervsfogeder med henblik på foretagelse af konsekvente udlæg hos udvalgtevirksomheder, særlig indsats i forhold til udvalgte erhvervsrestancer, særlig ind-sats mod risikobrancher, hvor potentielle tab er store – både forebyggende ind-sats og offensiv anvendelse af bl.a. konkurs og ekstraordinær indsats for at fåpersoner og selvstændigt erhvervsdrivende (med lønindtægt) med betalingsevnesat i afvikling.Planlægningen af inddrivelsesprojekterne påbegyndes allerede her i efteråret.Projekterne skal endvidere tilpasses således, at de til rådighedværende ressourcerog kompetencer udnyttes bedst muligt. Det må derfor også påregnes, at de ekstra150 årsværk ikke udgøres af en én gang for alle udpeget fast medarbejderkreds,men at der i forbindelse med rekrutteringen til de enkelte projekter sker en sam-mensætning af medarbejdere med de nødvendige kompetencer.”Operation rent bord”Pr. 1. januar 2008 nedsatte Folketinget fristen for forældelse. Det skete både udfra et retssikkerhedsmæssigt synspunkt og blandt andet for at sikre, at restance-massen kun består af restancer, som det faktisk vil være muligt at inddrive.Som nævnt foran er der afsat ca. 150 ekstra medarbejdere til året ud at assisteredet landsdækkende Inddrivelsescenter og den regionale erhvervsinddrivelse forat gennemføre ”Operation Rent Bord”.Oprydningen indebærer følgende: Et betydeligt antal krav skal gennemgås for atfastslå, hvordan de skal håndteres.Der er overordnet fire muligheder:

Side 8 / 9

a) Krav, som ikke er under afvikling, men hvor der er betalingsevne, skal sættesi afvikling enten ved hjælp af en betalingsaftale eller lønindeholdelse. Detindebærer, at flere afvikler på deres restancer og inddrivelsesprovenuet sti-ger.b) Krav, der opfylder betingelserne for at kunne afskrives efter de nye afskriv-ningsregler, afskrives. Det betyder, at kravene ikke længere tæller med i re-stancestatistikken. Restancetallene vil dermed blive ”renset” for restancer,som aldrig ville kunne komme ind. Sagerne afsluttes overfor fordringshaver-ne, herunder kommunerne, med besked om at de er afskrevet efter reglerneom endelig afskrivning.c) Vi skal have ryddet op en gang for alle. Det betyder, at krav, som er forælde-de uden SKAT har nået at behandle dem, skal afsluttes.d) De resterende krav skal under behandling. I første omgang sender vi en så-kaldt gældserkendelse for at afbryde forældelsen. Hvis skyldnerne skriverunder på gældserkendelsen og vedkender sig deres gæld, forælder den ikke.For de skyldnere, som ikke skriver under, vil vi skride til udlægsforretningmed pantefogedens hjælp.Styrkelse af den interne kompetenceudviklingPå både person- og erhvervsinddrivelsesområdet er en lang række konkretekompetenceudviklingsaktiviteter undervejs til gennemførelse i 2010-2012.I 2010 og 2011 vil der blive fokuseret på erhvervsinddrivelsen gennem en rækkekurser med et højt fagligt indhold, bl.a. på masterniveau. Til efteråret 2010 ud-bydes ny diplomuddannelse og i 2011 forventes udbud af ny Master i Skatter ogafgifter, hvori inddrivelse også indgår. På akademiniveau er der ligeledes nuetableret en ny fleksibel uddannelse, som SKATs medarbejdere kan deltage i fraprimo 2011. Også her er der målrettede inddrivelsesfag på vej.Personinddrivelsen styrkes i 2010 og 2011 gennem kurser i Betalingsevne ogkreditvurdering, Gældssanering og eftergivelser, Konflikthåndtering, Forældelse,SAP systemet, et trivselsprojekt samt temadag for alle inddrivelsesmedarbejdere.På erhvervsområdet er bl.a. planlagt kurser på pantefogedområdet, udlægsforret-ninger, procesret, regnskabsforståelse planlagt samt en række tema-dage.På sigt er der brug for en vedvarende HR indsats til styrkelsen af området – såvelledelsesmæssigt som kompetencemæssigt. Der nedsættes straks en hurtigt arbej-dende arbejdsgruppe på tværs af regionerne, Inddrivelsesprojektet og HR fagom-rådet i koncerncentret med overordnet reference til HR-direktøren. Arbejdsgrup-pen skal fastlægge konkrete HR initiativer der kan udfolde problemstillinger derskal adresseres på inddrivelsesområdet i et HR perspektiv.

Side 9 / 9