Skatteudvalget 2009-10

SAU Alm.del Bilag 287

Offentligt

Skatteministeriet,den 13. september 2010

J. nr. 2010-511-0052

Udkast

Forslagtil

Lov om ændring af registreringsafgiftsloven(Justering af renten af registreringsafgift ved forholdsmæssig betaling i forbindelse medleasing mv.)§1I lov om registreringsafgift af motorkøretøjer mv. (registreringsafgiftsloven), jf.lovbekendtgørelse nr. 631 af 25. juni 2008, som ændret senest ved lov nr. 718 af 25. juni2010, foretages følgende ændringer:1.§ 3 a, stk. 4, 2. pkt.,og§ 3 b, stk. 3, 2. pkt.,affattes således:”Forrentningen sker med den af Danmarks Statistik på tidspunktet for afgiftsberegningensenest offentliggjorte gennemsnitlige udlånsrente fra pengeinstitutter til ikke-finansielleselskaber, der foreligger pr. 1. januar, henholdsvis pr. 1. juli.”2.§ 3 a, stk. 12 og 13,og§ 3 b, stk. 11 og 12,ophæves.§2Stk. 1.Loven træder i kraft den 1. januar 2011.Stk. 2.Loven har virkning for ansøgninger efter 3 a, stk. 1, § 3 b, stk. 1, eller § 3 c, stk. 1,der modtages af told- og skatteforvaltningens den 1. januar 2011 eller senere.

-2-

Bemærkninger til lovforslagetAlmindelige bemærkninger1. IndledningFormålet med lovforslaget er at tilpasse den rente, der betales for delvis udskydelse afregistreringsafgift ved forholdsmæssig betaling i forbindelse med bl.a. leasing, tilmarkedsrenten.En bil kan anskaffes ved køb eller leasing. Målet er at undgå påvirkning af valg afbilfinansiering ved fastsættelsen af denne rente.Efter forslaget får ændringen virkning fra den 1. januar 2011.2. Lovforslagets formål og baggrundSom led i Aftale om genopretning af dansk økonomi, maj 2010, mellem Regeringen og DanskFolkeparti er det aftalt:”Rente ved beregning af registreringsafgift for leasingbilerNår en bilkøber vælger fx privatleasing, betales der forholdsmæssig registreringsafgift ileasingperioden. Denne opgøres inklusive et rentetillæg, som aktuelt er lavere end en typisklånerente i et pengeinstitut. Parterne er på den baggrund enige om, at rentetillæggetfremover skal fastsættes til det maksimalt mulige og fastlægges årligt frem for hvert 5. år.Det giver et merprovenu på ca. 25 mio. kr. årligt i 2011 og 2012. Ændringen skalgodkendes af EU-kommissionen.”Denne del af aftalen udmøntes med dette lovforslag.3. Gældende retEfter registreringsafgiftsloven skal der betales en afgift til staten af visse køretøjer, der skalregistreres efter færdselsloven, før de tages i brug.Afgiften betales som udgangspunkt på én gang. I følgende tilfælde kan told- ogskatteforvaltningen dog tillade, at afgiften betales løbende eller forholdsmæssigt:1) Et motorkøretøj, der stilles til rådighed for en herboende arbejdstager af envirksomhed med hjemsted eller fast forretningssted i et andet EU/EØS-land, jf. § 3 a iregistreringsafgiftsloven.2) Et motorkøretøj, der af en herboende selvstændigt erhvervsdrivende, der er etablereteller udfører tjenesteydelser i et andet EU/EØS-land, anvendes til brug for udførelsenaf den selvstændige erhvervsvirksomhed i et andet EU/EØS-land, jf. § 3 a iregistreringsafgiftsloven.

-3-3) Et leasingkøretøj, der registreres med henblik på tidsbegrænset anvendelse her i landet,hvis køretøjet tilhører en virksomhed eller et fast driftssted, der er beliggende her ilandet eller i udlandet, og køretøjet efter en skriftlige aftaler leases til en fysisk ellerjuridisk person, der er bosiddende her i landet, jf. § 3 b i registreringsafgiftsloven.4) Et motorkøretøj, der registreres med henblik på tidsbegrænset anvendelse her i landet,hvis køretøjet tilhører en udlænding og af denne benyttes her i landet under ettidsbegrænset ophold, jf. § 3 c i registreringsafgiftsloven.Såvel ved ordinær betaling som ved løbende eller forholdsmæssig betaling afregistreringsafgift sker der en fastsættelse af afgiftsgrundlaget for køretøjet. Afgiftsgrundlagetopgøres efter fælles regler.Ved løbende eller forholdsmæssig betaling af registreringsafgiften opdeles afgiften forkøretøjet på tidsmæssige intervaller af en måneds varighed ved anvendelse af lovfæstedeprocenter efter køretøjets alder.Registreringsafgift, der betales løbende efter § 3 a eller § 3 c i registreringsafgiftsloven,forudbetales kvartalsvist for den periode, ordningen varer. Registreringsafgift, der betalesforholdsmæssigt efter § 3 b i registreringsafgiftsloven, forudbetales for hele den aftaleleasingperiode.Ved løbende eller forholdsmæssig betaling af registreringsafgiften betales der, ud overandelen af den samlede registreringsafgift for køretøjet, for hver betalingstermin enforrentning af den del af registreringsafgiften, der resterer efter betalingen. Hensigten medforrentningen er at sikre neutralitet for de offentlige finanser mellem registreringsafgift vedanskaffelse og den løbende afgift. Rentesatsen skal på den baggrund svare til en relevantmarkedsrente.Forrentningen sker med den på tidspunktet for afgiftsberegningen senest opgjorte officielleudlånsrente, som Nationalbanken har fastsat, pr. henholdsvis den 1. januar og den 1. juli detpågældende år, med et tillæg af 2,3 procentpoint p.a.Tillægget til udlånsrenten reguleres hvert 5 år, første gang den 1. januar 2014, på baggrund afrenteudviklingen de seneste 5 år. Tillægget fastsættes således, at det svarer til engennemsnitlig difference mellem Nationalbankens udlånsrente og pengeinstitutternes renteved udlån til ikke-finansielle selskaber.Ved løbende betaling af registreringsafgiften efter § 3 a eller § 3 c i registreringsafgiftslovenbetales ved første afdrag, ud over andel af afgiften og forrentning med tillæg af den udskudte

-4-del af afgiften, et depositum svarende til første kvartals afgift med rente og tillæg til dækningaf eventuelle restancer. Der betales ikke depositum ved forholdsmæssig betaling afregistreringsafgift efter § 3 b i registreringsafgiftsloven.Når et køretøj, for hvilket registreringsafgiften betales løbende eller forholdsmæssigt efter § 3a, § 3 b eller § 3 c, udgår af ordningen, forfalder den resterende registreringsafgift til betaling,medmindre køretøjet ophører med at skulle være registreret her i landet.Ved ophør af en ordning efter § 3 a eller § 3 b, opgøre told- og skatteforvaltningen køretøjetsaktuelle afgiftspligtige værdi, hvis der anmodes derom. Viser opgørelsen, at der er betalt formeget, tilbagebetales det overskydende beløb. Viser opgørelsen, at der er betalt for lidt,efteropkræves det manglende beløb.Bestemmelserne om forrentning m.v. i § 3 a, § 3 b og § 3 c i registreringsafgiftsloven har fåetden nuværende udformning ved lov nr. 1342 af 19. december 2008, jf. lovforslag nr. L 64 af13. november 2008.4. LovforslagetDet foreslås, at forrentningen ved løbende eller forholdsmæssig betaling af registreringsafgiftændres, så den i højere grad kommer til at følge markedsrenten.Formålet med ændringen er at sikre, at markedet for køb og leasing af biler ikke forvrides somfølge af et renteniveau ved leasing, der afviger fra markedsrenten. I det omfang den anvendterentesats er lavere end markedsrenten, tilskyndes flere til vælge leasing med forholdsmæssigafgift. Omvendt hvis den anvendte rente er højere end markedsrenten, bliver det mereattraktivt at betale den fulde registreringsafgift ved første registrering, enten i forbindelse medleasing eller ved køb.Den gældende forrentning fastsættes, jf. afsnit 3 ovenfor, med udgangspunkt i den afNationalbanken fastsatte udlånsrente samt et tillæg, der i øjeblikket udgør 2,3 pct. p.a.Tillægget justeres hver 5. år, første gang den 1. januar 2014, ud fra differencen de seneste 5 årmellem Nationalbankens udlånsrente og pengeinstitutternes udlånsrente til ikke-finansielleselskaber.Nationalbankens udlånsrente fastsættes imidlertid især ud fra pengepolitiske hensyn som enrente over for pengeinstitutter, mens pengeinstitutternes rentesatser over for kunder fastsættesud fra flere hensyn, herunder Nationalbankens udlånsrente, men lige såvel forrentning vedalternative placeringer samt konkurrenceforhold i forhold til danske og udenlandskepengeinstitutter. Afhængigt af Nationalbankens og pengeinstitutternes aktuelle rentevilkår, vil

-5-den af Nationalbanken fastsatte forrentning således kunne afvige fra den aktuellemarkedsrente for pengeinstitutternes udlån til ikke-finansielle selskaber.I øjeblikket er Nationalbankens udlånsrente relativt lav på grund af ønsket om at stimulere denøkonomiske aktivitet. Det gældende tillæg på 2,3 pct. point er fastsat ud fra forskellen irentesatserne fra og med 1. kvartal 2002 frem til og med 2. kvartal 2008. Dette var førfinanskrisen fik afgørende betydning for fastsættelsen af Nationalbankens udlånsrente. Denaktuelle forrentning er på 3,35 pct. p.a., hvilket er næsten 1 pct. point underpengeinstitutternes udlånsrente til ikke-finansielle selskaber, der udgør 4,24 pct. p.a. i 2.kvartal 2010.Med henblik på at undgå renterelaterede forvridninger af markedet for køb og leasing af biler,foreslås, at forrentningen af den udskudte registreringsafgift ændres fra den af Nationalbankenfastsatte udlånsrente med et tillæg på 2,3 pct. point til den af Danmarks Statistik senestoffentliggjorte gennemsnitlige udlånsrente fra pengeinstitutter til ikke-finansielle selskaber,der foreligger pr. 1. januar, henholdsvis 1. juli.5. Økonomiske konsekvenser for det offentligeVed dem foreslåede ændring vil der på indeværende tidspunkt kunne opnås en yderligereforrentning på ca. 1 pct. point svarende til et merprovenu, der skønsmæssigt kan opgøres til25-50 mio. kr. årligt.Denne fordel afspejler imidlertid de aktuelle renteforhold, og det kan ikke udelukkes, atrenteforholdene senere vil udvikle sig på en sådan måde, at anvendelse den 1. januar og den 1.juli hvert år af de senest offentliggjorte udlånsrenter fra Danmarks Statistik vil give enforrentning, der er mindre end ved anvendelse af den nugældende beregningsmetode.På den baggrund må det vurderes, at forslaget ikke på længere sigt vil give et merprovenu set iforhold til bibeholdelse af den nuværende metode. Det vil til gengæld blive sikret, atregistreringsafgiften vil blive forrentet med en rente, der i højere grad end nu løbende afspejlerde aktuelle markedsforhold for private låntagere.6. Administrative konsekvenser for det offentligeLovforslaget har ikke administrative konsekvenser for det offentlige.7. Økonomiske konsekvenser for erhvervslivetVed den foreslåede ændring vil forrentningen med udgangspunkt i de aktuelle rentesatserblive øget med ca. 1 pct. point. Hvis det antages, at leasingselskaberne overvælter den øgede

-6-renteomkostning på leasingtagerne, og hvis omkring halvdelen af leasingkontrakterne bliverindgået med erhvervsvirksomheder, kan en meromkostning for erhvervslivet skønsmæssigtopgøres til 10-30 mio. kr. årligt.Hvis rentesatserne senere ændrer sig, kan forskellen mellem opgørelse efter den nugældendeog den foreslåede metode blive ændret. Der vil således afhængigt af udviklingen irentesatserne kunne blive tale om såvel en øget eller en reduceret omkostning forerhvervslivet.På den baggrund må det vurderes, at forslaget ikke vil give en meromkostning på længere sigtfor erhvervslivet, set i forhold til fastsættelse af rentesatsen efter den nugældende lovgivning.8. Administrative konsekvenser for erhvervslivetLovforslaget har ikke administrative konsekvenser for erhvervslivet.9. Administrative konsekvenser for borgerneLovforslaget har ikke administrative konsekvenser for borgerne.10. Miljømæssige konsekvenserLovforslaget har ikke miljømæssige konsekvenser.11. Forholdet til EU-rettenRegistreringsafgiftslovens § 3 a og § 3 b blev senest ændret ved lov nr. 1342 af 19. december2008. Bestemmelsen blev dengang ændret, fordi der var opstået en uenighed mellemSkatteministeriet og Kommissionen vedrørende den dagældende bestemmelse iregistreringsafgiftsloven om forholdsmæssige registreringsafgift for leasingbiler.Skatteministeriet var forud for ændringen i 2008 i en dialog med Kommissionen med henblikpå at nå en fælles forståelse af reglerne. Da nærværende forslag skal ses i forlængelse hermed,har Skatteministeriet indledt drøftelser med Kommissionen herom.12. Hørte myndigheder og organisationer m.v.Autobranchens Handels- og Industriforening i Danmark, Business Danmark, Centralforeningen afAutoreparatører i Danmark, CEPOS, Centralforeningen af taxiforeninger i Danmark, DanmarksMotor Union, Dansk Automobilforhandler Forening, Dansk Automobil Sports Union, DanskBilforhandler Union, Danske Biludlejere, Dansk Erhverv, Dansk Landbrug, DI, Dansk Taxi Råd,Dansk Transport og Logistik, De Danske Bilimportører, Den Danske Bilbranche, Finans ogLeasing, Finansrådet, FDM, Foreningen af Danske Revisorer, Foreningen af RegistreredeRevisorer, Foreningen af Statsautoriserede Revisorer, Håndværksrådet, Landsskatteretten,Motorhistorisk Samråd og Skatteministeriets retssikkerhedschef.

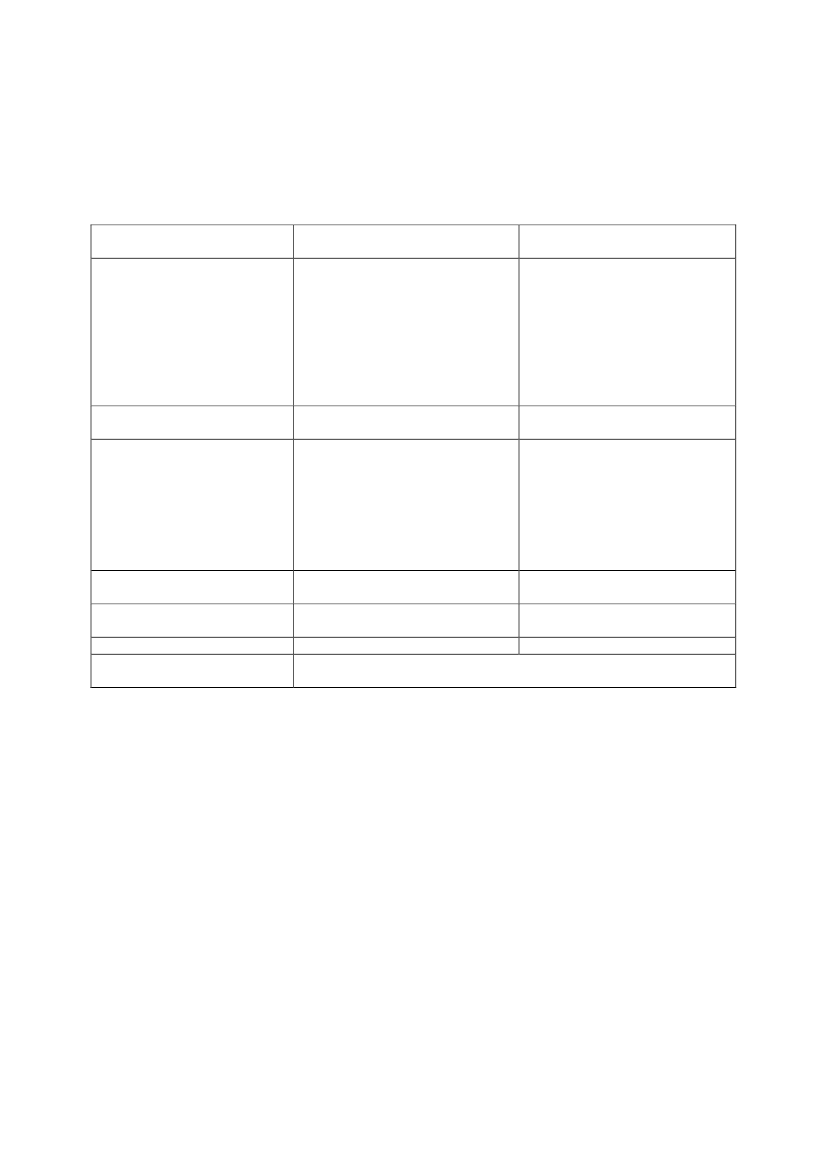

-7-13. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterIngen på længere sigt.Hvis de nuværende renteforhold ikkeændres, vil der kunne opnås en øgetforrentning, svarende til etmerprovenu på skønsmæssigt 25-50mio. kr. årligt, senest frem til den iden nugældende lovgivning fastsattejustering af rentetillægget (1. januar2014).IngenIngen på længere sigt.Hvis de nuværende renteforhold ikkeændres, vil omkostningerne ierhvervene kunne øges med 10-30mio. kr., senest frem til den i dennugældende lovgivning fastsattejustering af rentetillægget (1. januar2014).IngenIngenNegative konsekvenser/merudgifterIngen på længere sigt.

Økonomiske konsekvenser fordet offentlige

Administrative konsekvenser fordet offentligeØkonomiske konsekvenser forerhvervslivet

IngenIngen på længere sigt.

Administrative konsekvenser forerhvervslivetAdministrative konsekvenser forborgerneMiljømæssige konsekvenserForholdet til EU-retten

IngenIngen

IngenIngenDer er taget kontakt til EU-Kommissionen med henblik på at nå en fællesforståelse af det hensigtsmæsige i, at renten tilpasses markedsrenten.

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Med bestemmelsen tilsigtes en tilpasning af den rente, der skal betales af den resterenderegistreringsafgift ved forholdsmæssig eller løbende betaling af afgiften.Dette sker ved at knytte renteniveauet til den af Danmarks Statistik senest offentliggjortegennemsnitlige udlånsrente fra pengeinstitutter til ikke-finansielle selskaber.Denne gennemsnitsrente opgøres kvartalsvis. Offentliggørelsen foreligger normalt omkring enmåned efter et kvartalsudløb.

-8-Renten fastlægges på en gang for hele den periode, hvor ordningen løber. Renten fastlæggespå tidspunktet for afgiftsberegningen. Det vil sige ved ordningens begyndelse. Der anvendesden gennemsnitlige rente, der foreligger offentliggjort pr. den nærmest forudgående 1. januar,henholdsvis 1. juli.Til nr. 2Efter bestemmelsen beregnes der ikke noget tillæg til den rente, der skal betales vedforholdsmæssig eller løbende betaling af registreringsafgift. Det skyldes, at renten nu svarer tilmarkedsrenten, hvorfor et tillæg svarende til en rentedifference til markedsrenten eroverflødig.Til § 2Til stk. 1Efter bestemmelsen træder loven i kraft den 1. januar 2011.Til stk. 2Efter bestemmelsen har loven virkning for anmodninger om forholdsmæssig eller løbendebetaling af registreringsafgift, der modtages hos told- og skatteforvaltningen efter lovensikrafttræden.Loven har således ikke virkning for allerede indgåede aftaler.

-9-BilagLovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1

I lov om registreringsafgift af motorkøretøjermv. (registreringsafgiftsloven), jf.lovbekendtgørelse nr. 631 af 25. juni 2008,som ændret senest ved lov nr. 718 af 25. juni2010, foretages følgende ændringer:§ 3 a.

- - -Stk. 4.Ved betaling tillægges endvidere enforrentning af den del af den beregnederegistreringsafgift, der resterer efter betaling.Forrentningen sker med den på tidspunktet forafgiftsberegningen seneste offentliggjorteofficielle udlånsrente, som Nationalbanken harfastsat henholdsvis pr. den 1. januar og den 1.juli det pågældende år med et tillæg af 2,3procentpoint p.a. Ved betaling første gangbetales desuden et depositum svarende tilførste kvartals afgift, rente og tillæg tildækning af eventuelle restancer vedrørenderegistreringsforholdet.Stk.5-11. - - -Stk. 12.Tillægget til den senest offentliggjorteudlånsrente, jf. stk. 4, reguleres hvert 5. år,første gang den 1. januar 2014. Tillæggetreguleres således, at det svarer til engennemsnitlig difference mellemNationalbankens udlånsrente ogpengeinstitutternes rente ved udlån tilikkefinansielle virksomheder.Stk. 13.Skatteministeren bekendtgør hvert 5.år, hvilken regulering der skal finde sted efterstk. 12.§ 3 b.

- - -Stk. 3.Ved betaling tillægges endvidere enforrentning af den del af den beregnederegistreringsafgift, der resterer efter betaling.Forrentningen sker med den på tidspunktet forafgiftsberegningen senest offentliggjorteofficielle udlånsrente, som Nationalbanken harfastsat henholdsvis pr. den 1. januar og den 1.juli det pågældende år med et tillæg af 2,3procentpoint p.a.Stk. 4-10. - - -Stk. 11.Tillægget til den senest offentliggjorteudlånsrente, jf. stk. 3, reguleres hvert 5. år,første gang den 1. januar 2014. Tillæggetreguleres således, at det svarer til en1.

§ 3 a, stk. 4, 2. pkt.,og§ 3 b, stk. 3, 2. pkt.,ophæves og i stedet indsættes:”Forrentningen sker med den af DanmarksStatistik på tidspunktet for afgiftsberegningensenest offentliggjorte gennemsnitligeudlånsrente til pengeinstitutter til ikke-finansielle selskaber, der foreligger pr. 1.januar, henholdsvis pr. 1. juli.”2.

§ 3 a, stk. 12 og 13,og§ 3 b, stk. 11 og 12,ophæves.

- 10 -gennemsnitlig difference mellemNationalbankens udlånsrente ogpengeinstitutternes rente ved udlån tilikkefinansielle virksomheder.Stk. 12.Skatteministeren bekendtgør hvert 5.år, hvilken regulering der skal finde sted efterstk. 11.