Skatteudvalget 2009-10

SAU Alm.del Bilag 283

Offentligt

Folketingets SkatteudvalgFolketinget, Christiansborg1240 København K

Hellerup, d. 9. juli 2010

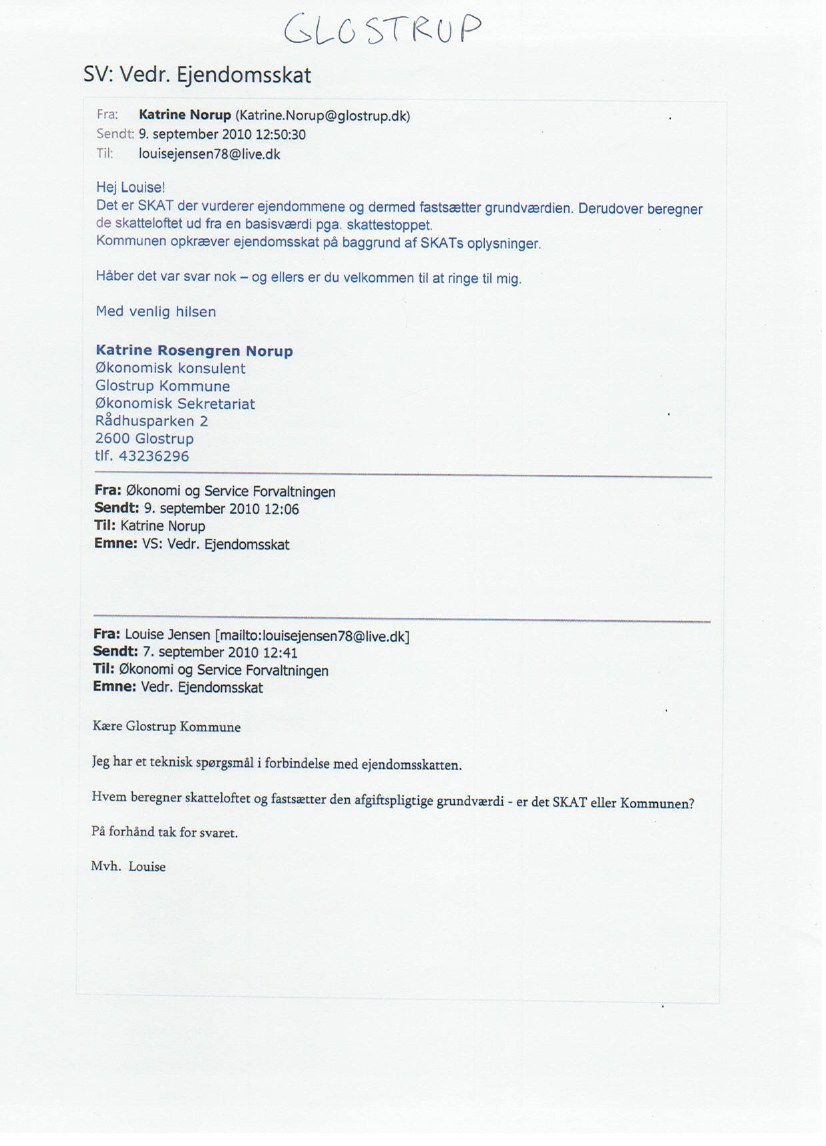

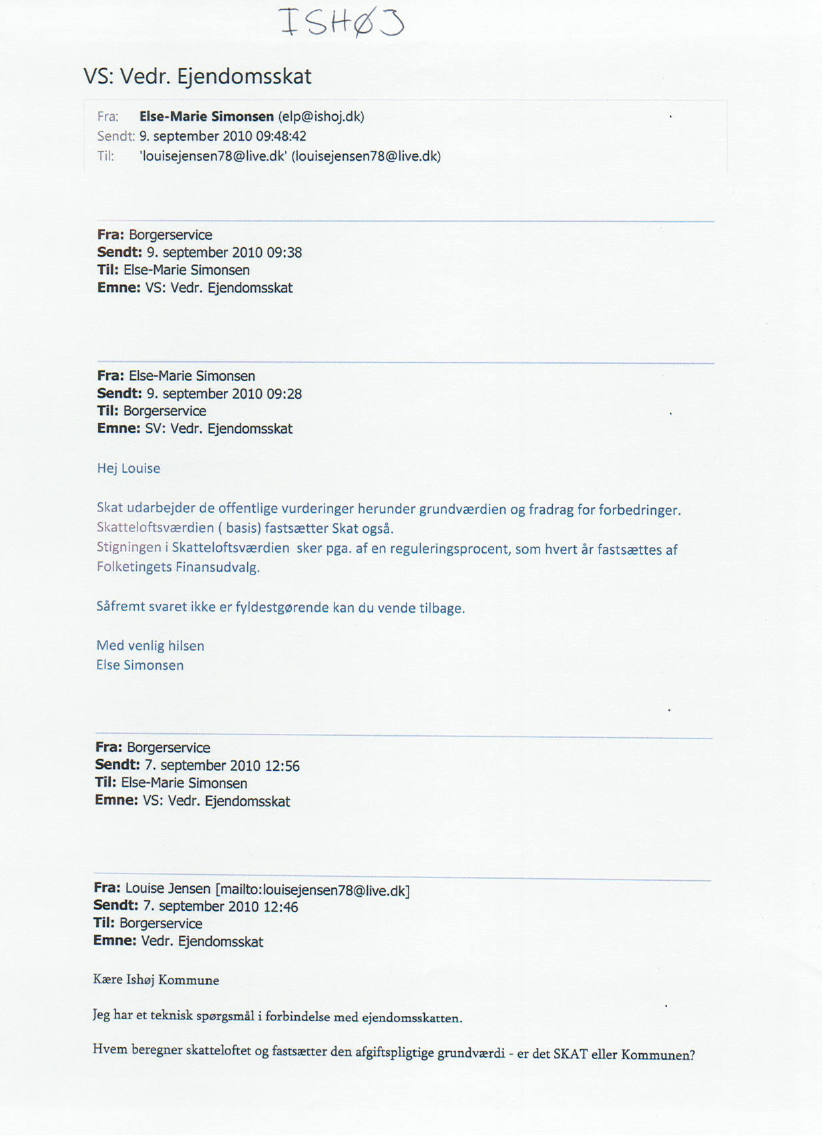

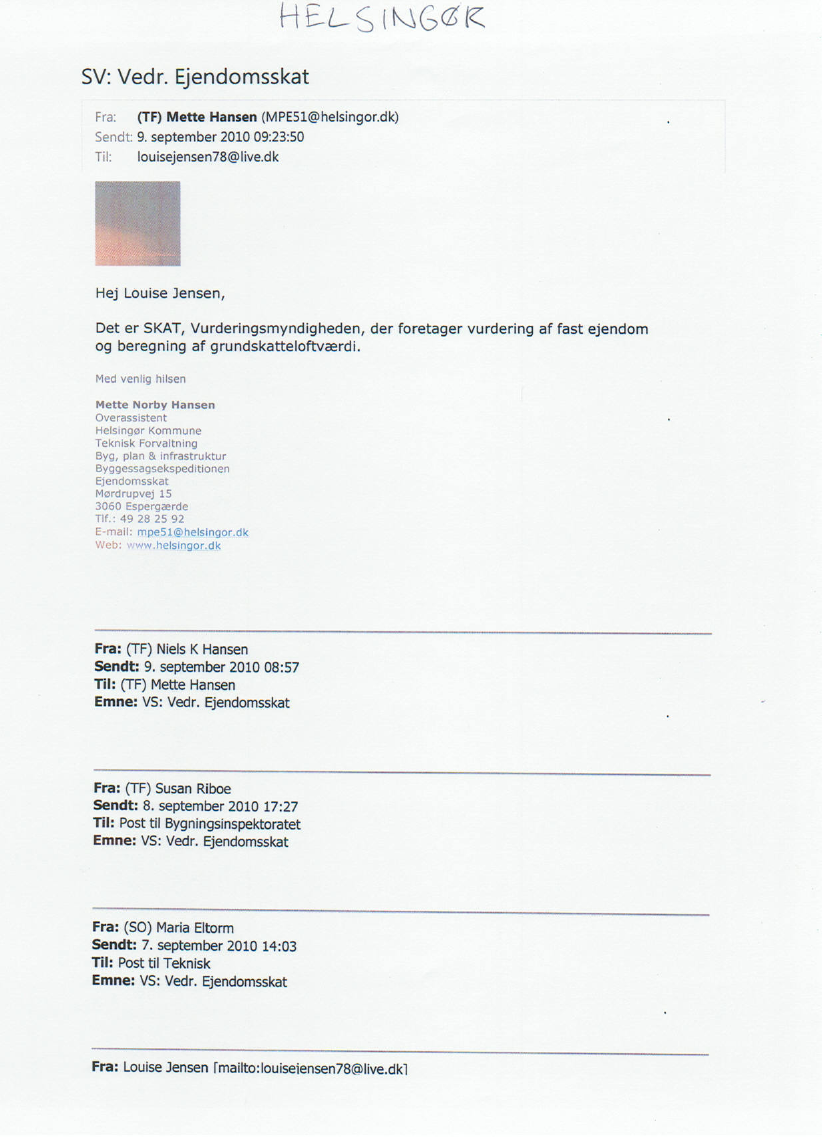

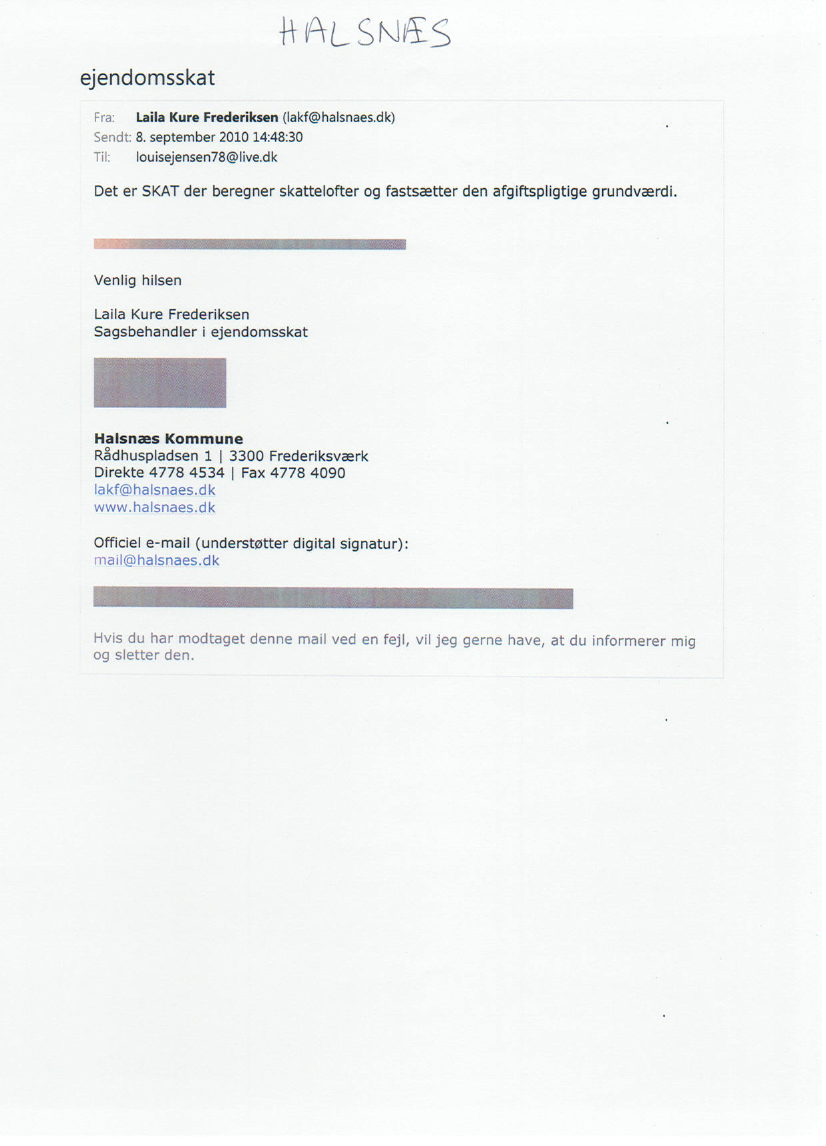

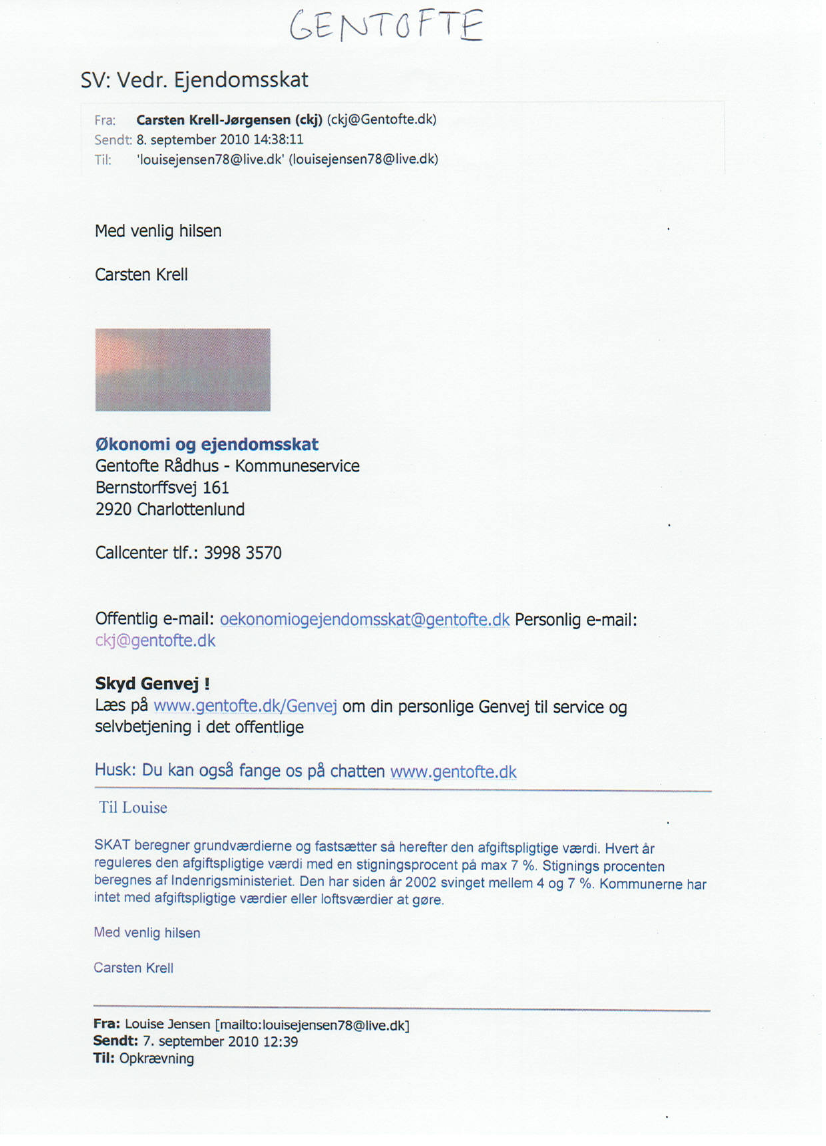

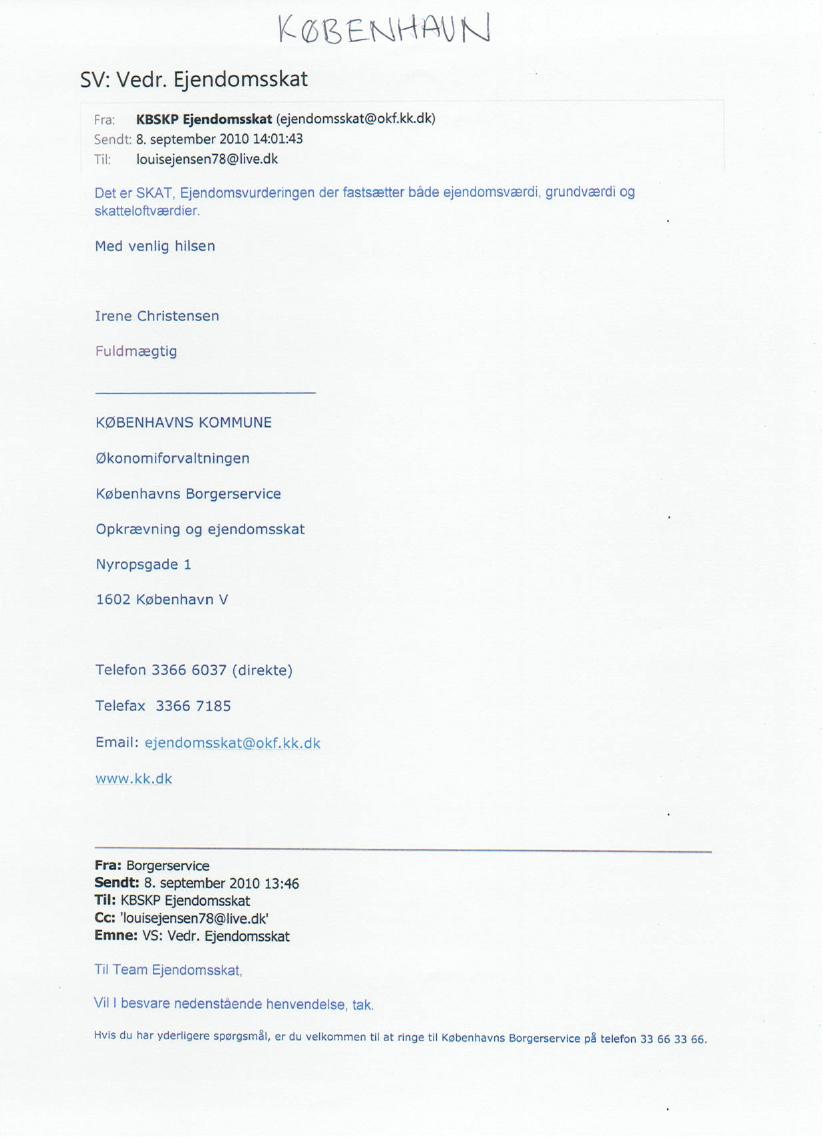

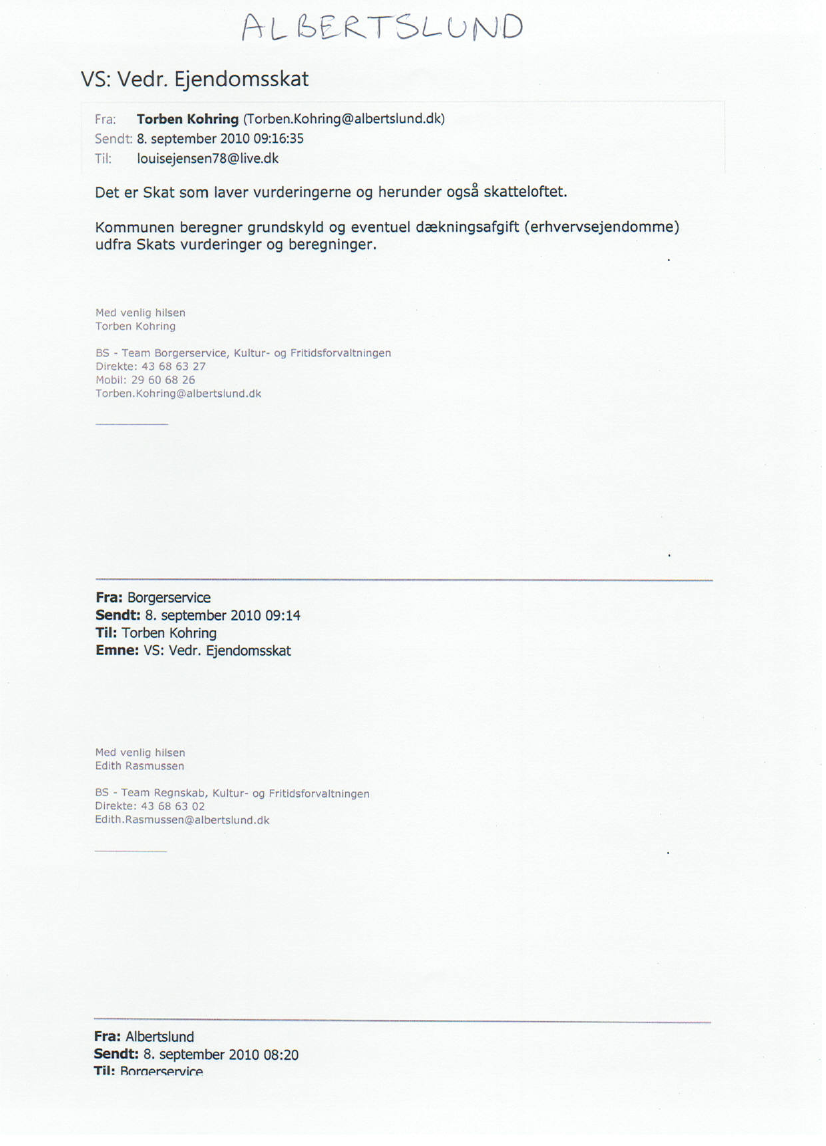

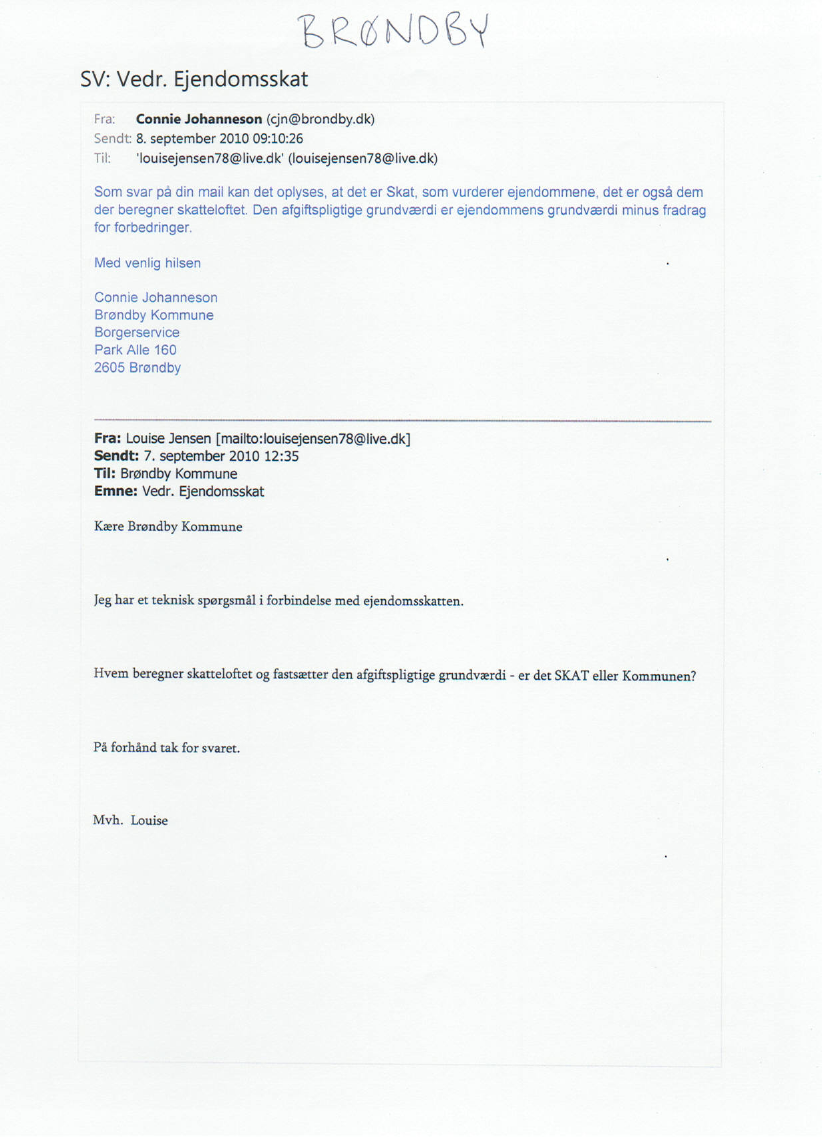

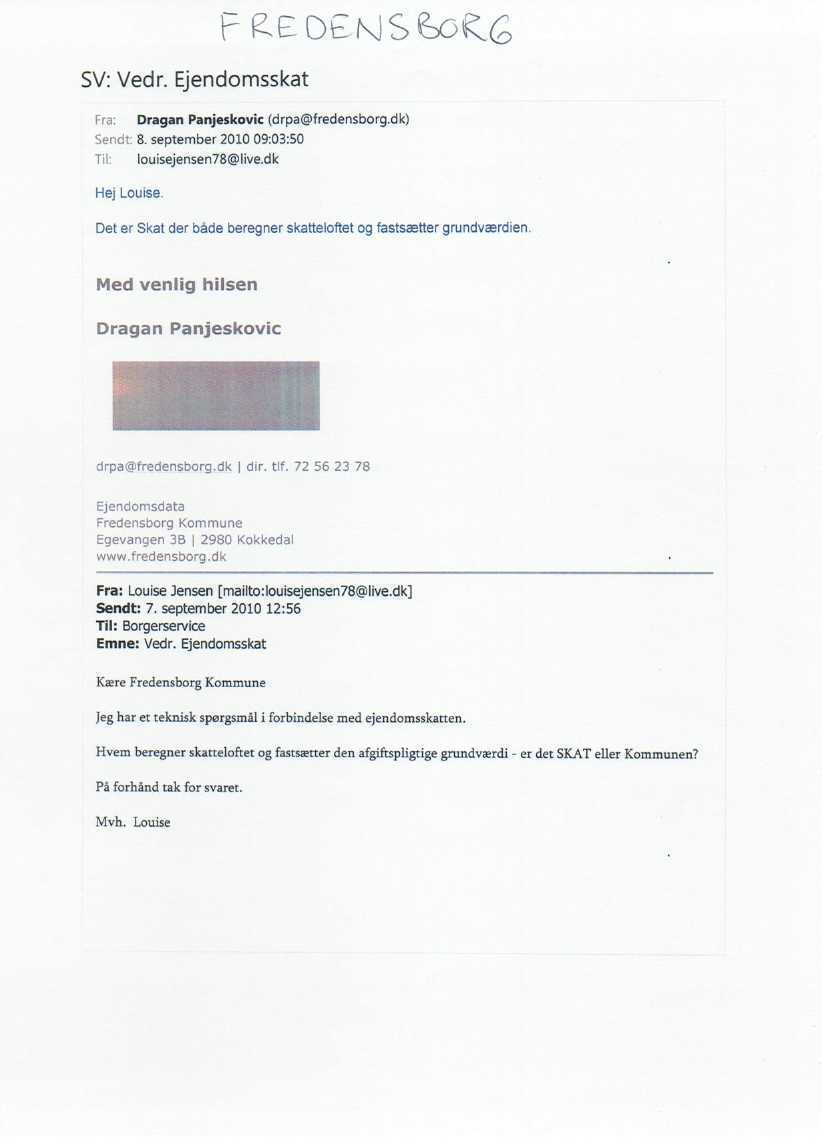

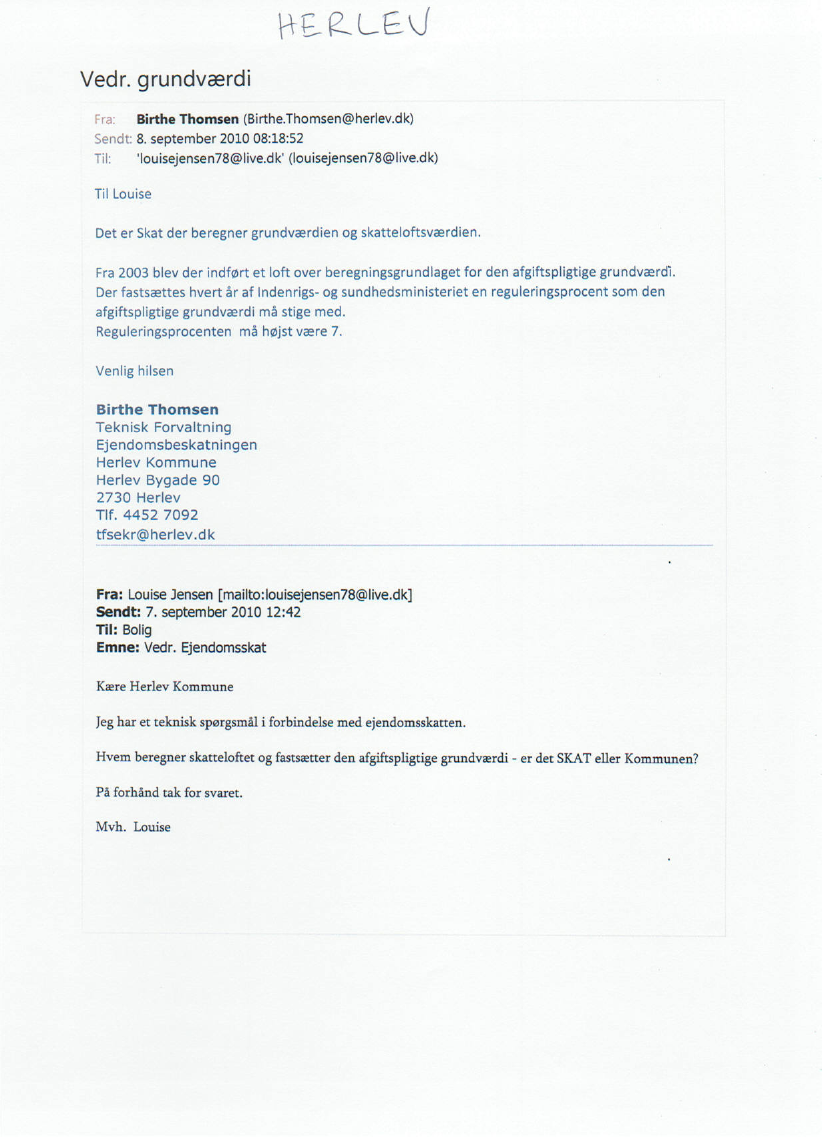

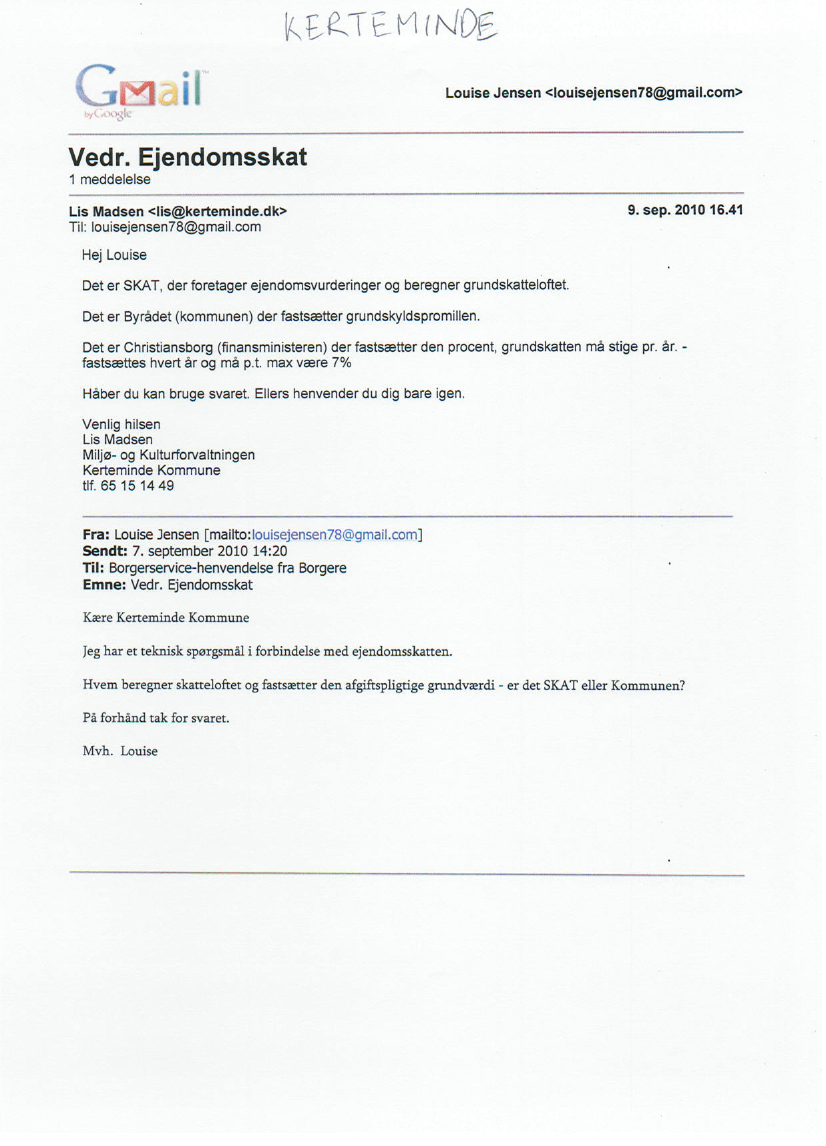

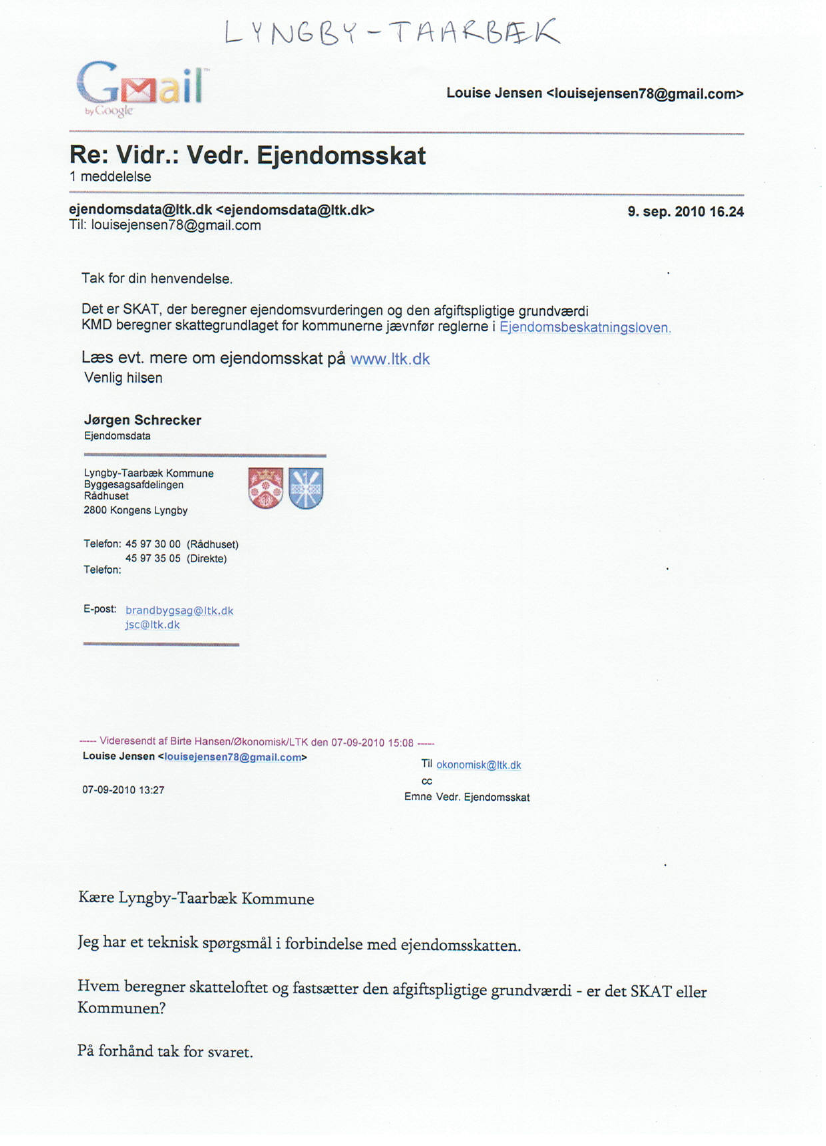

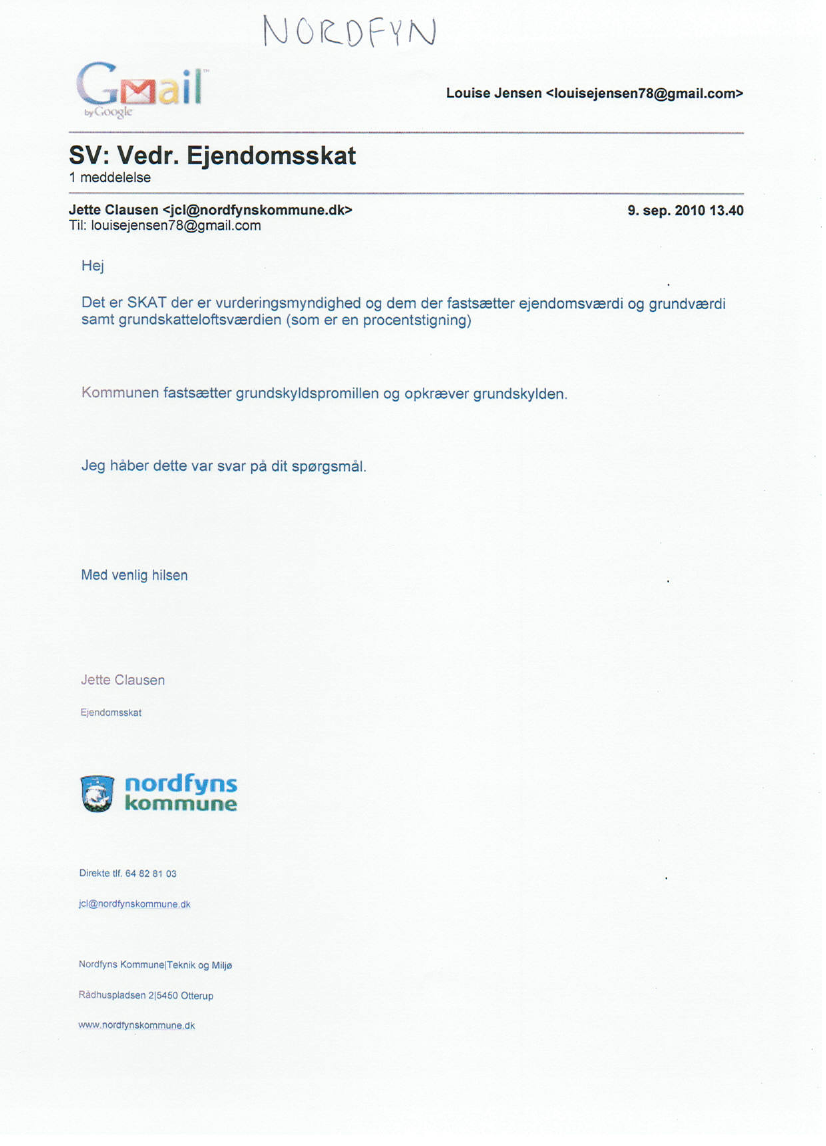

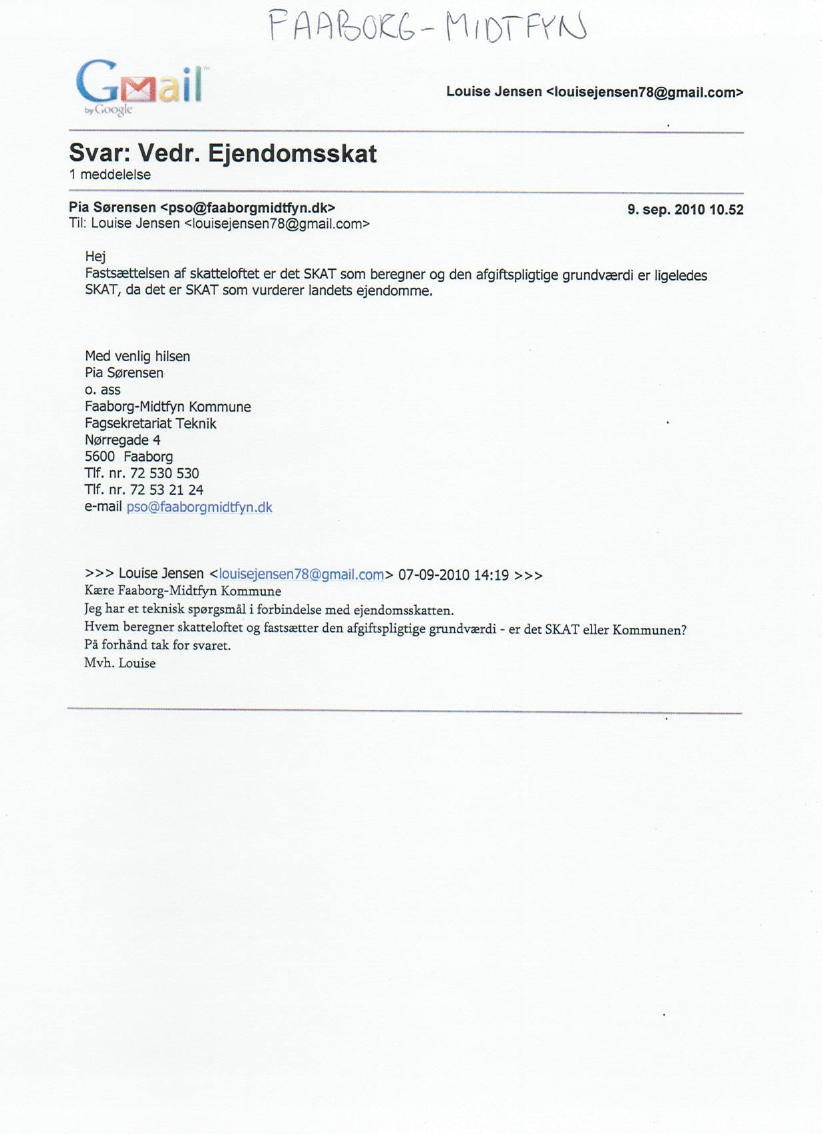

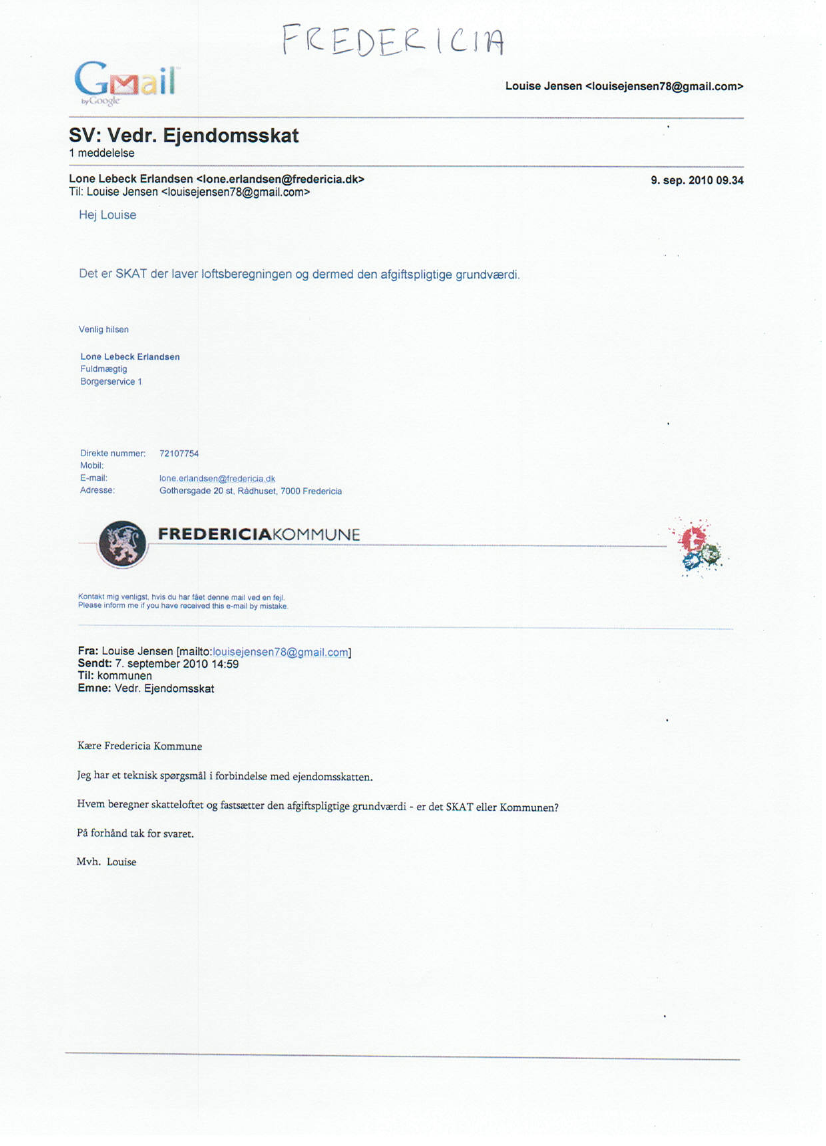

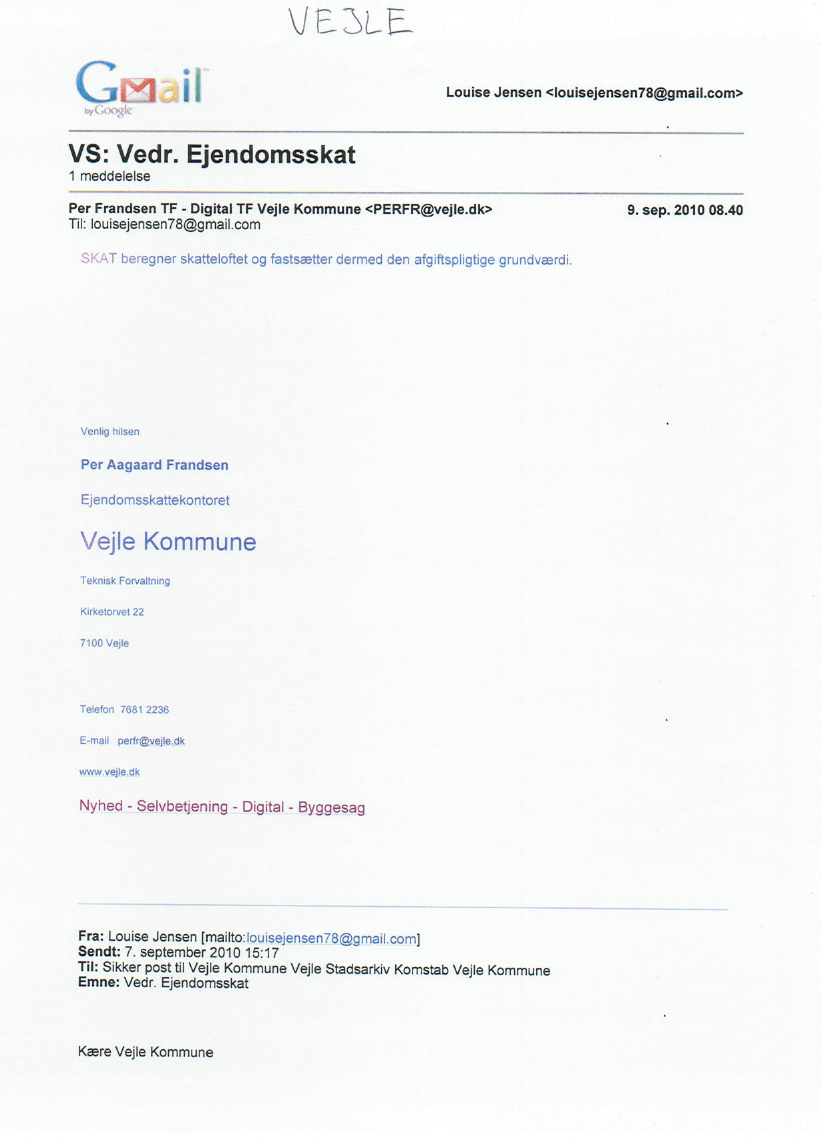

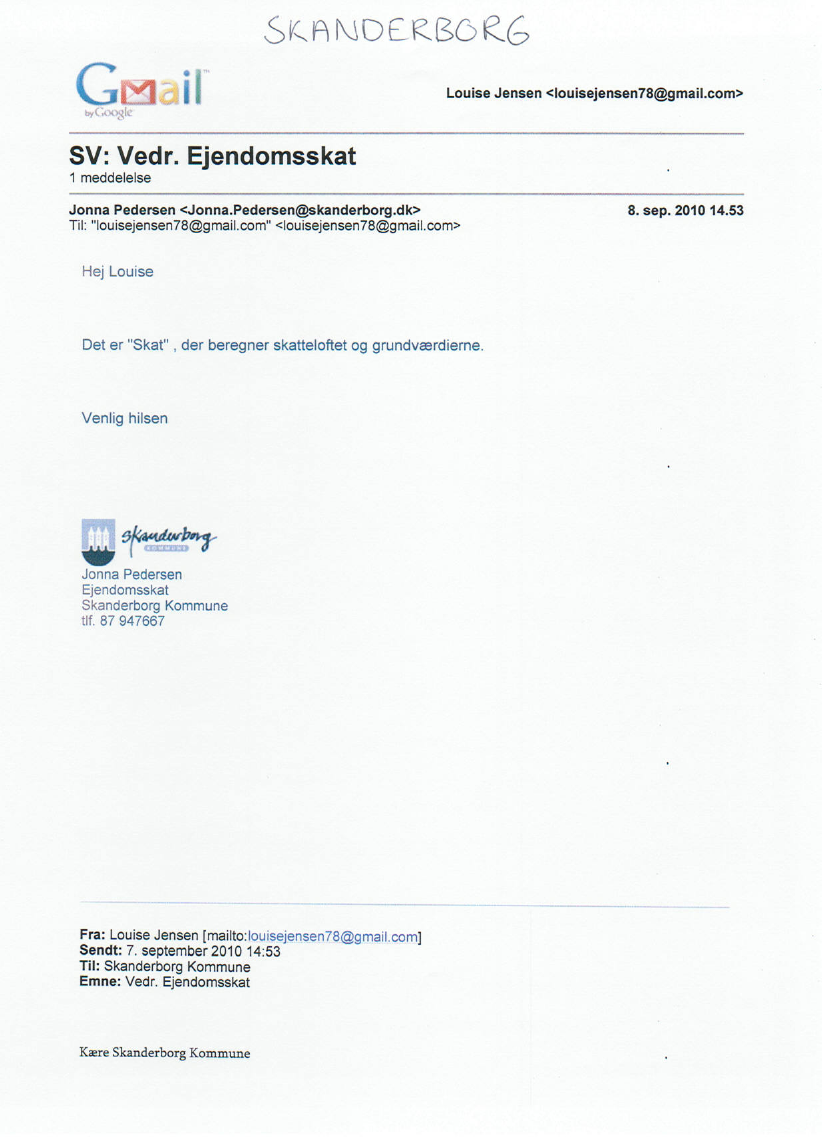

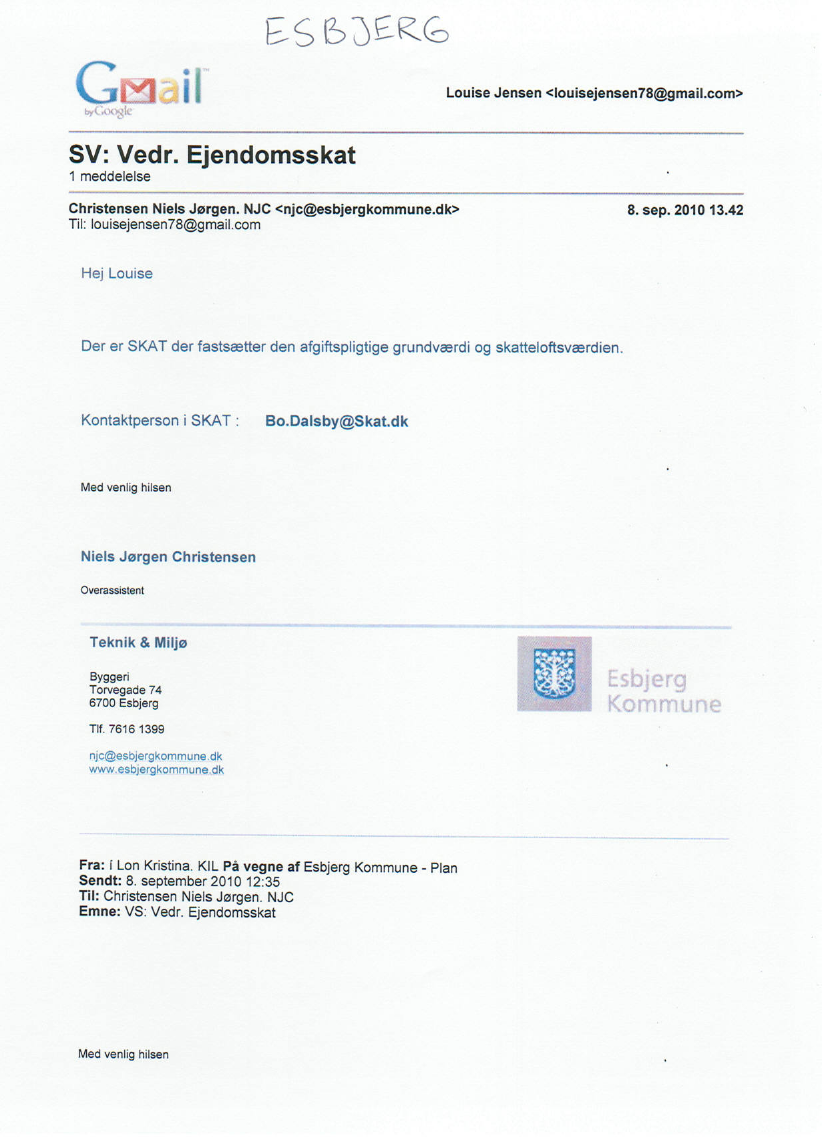

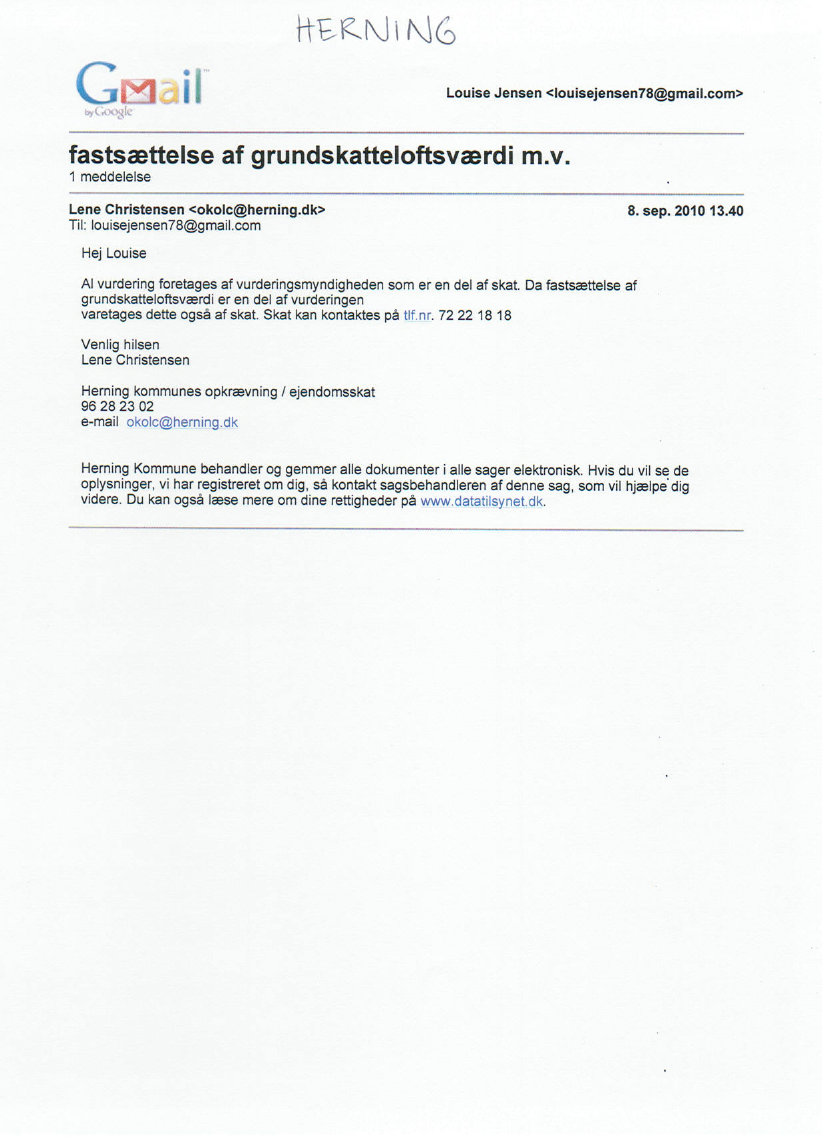

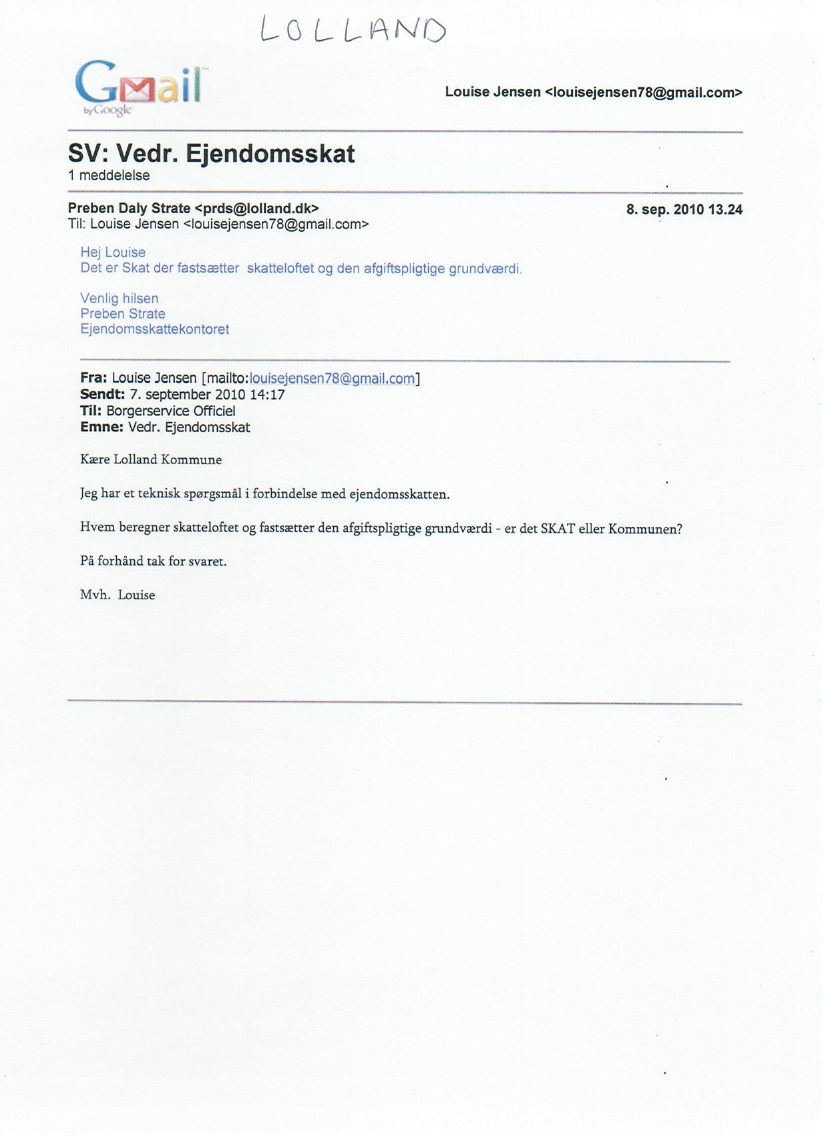

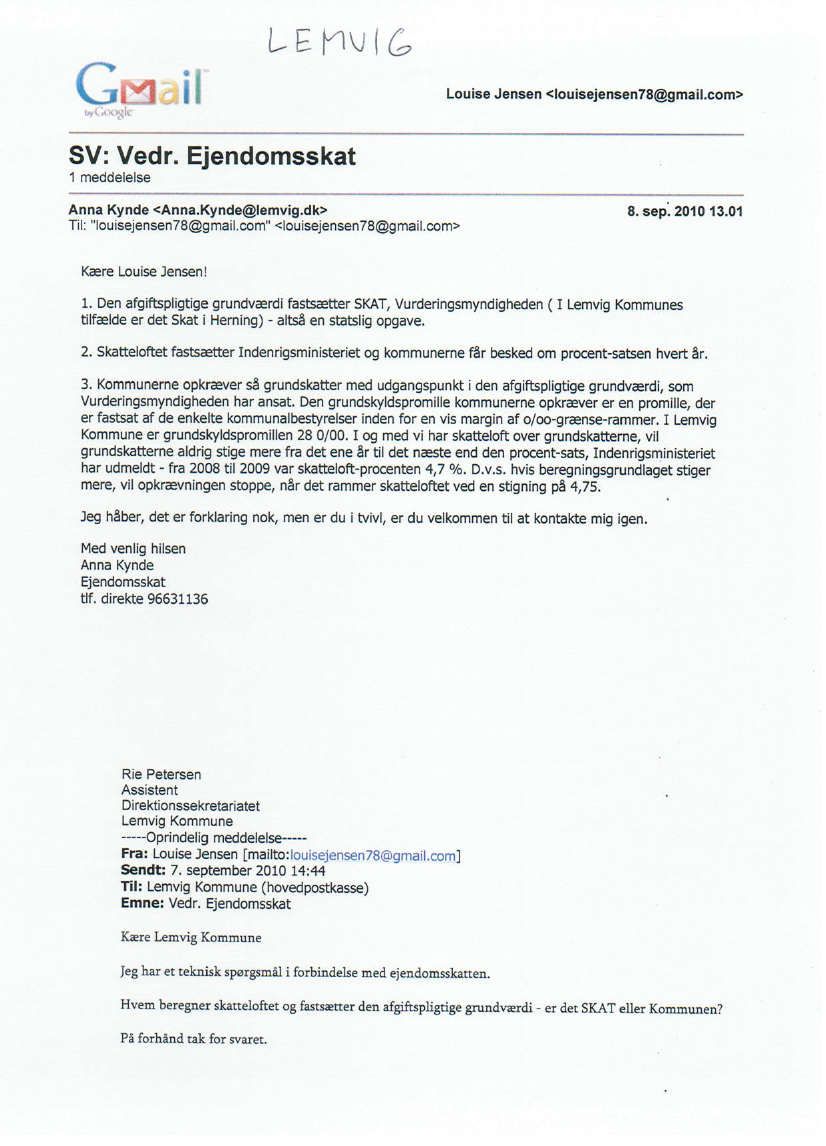

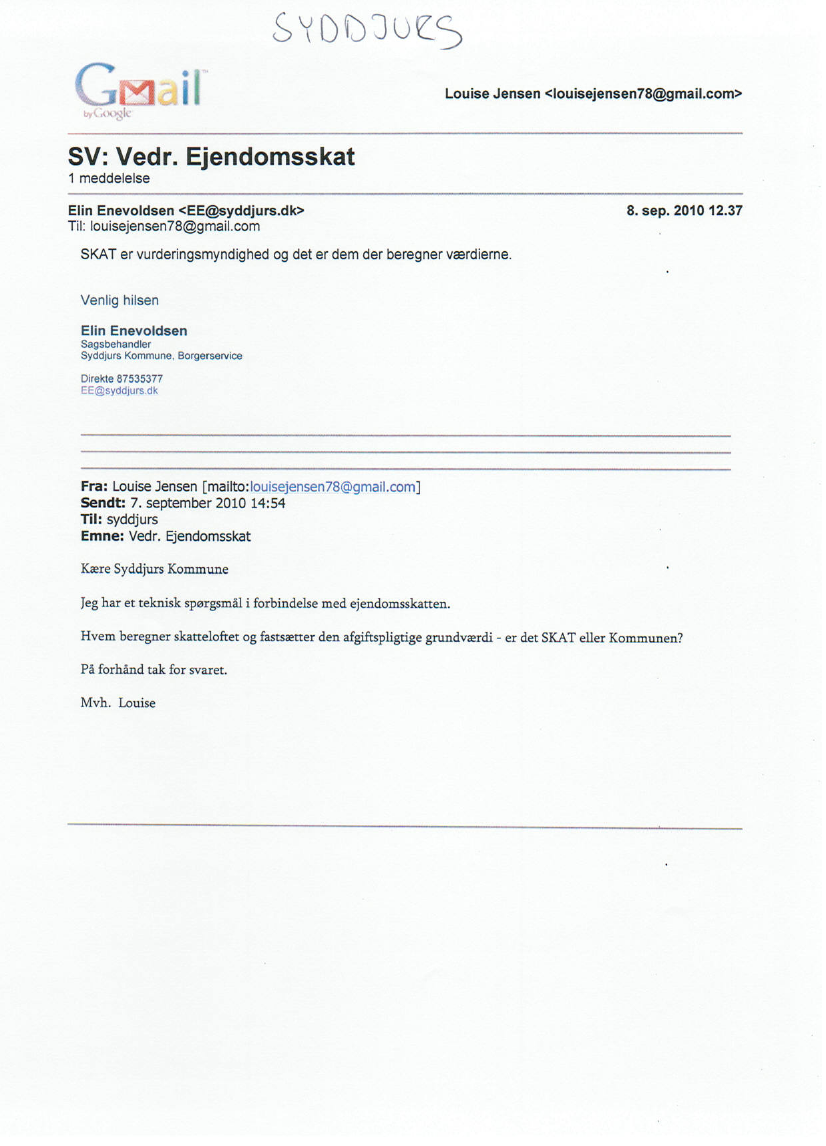

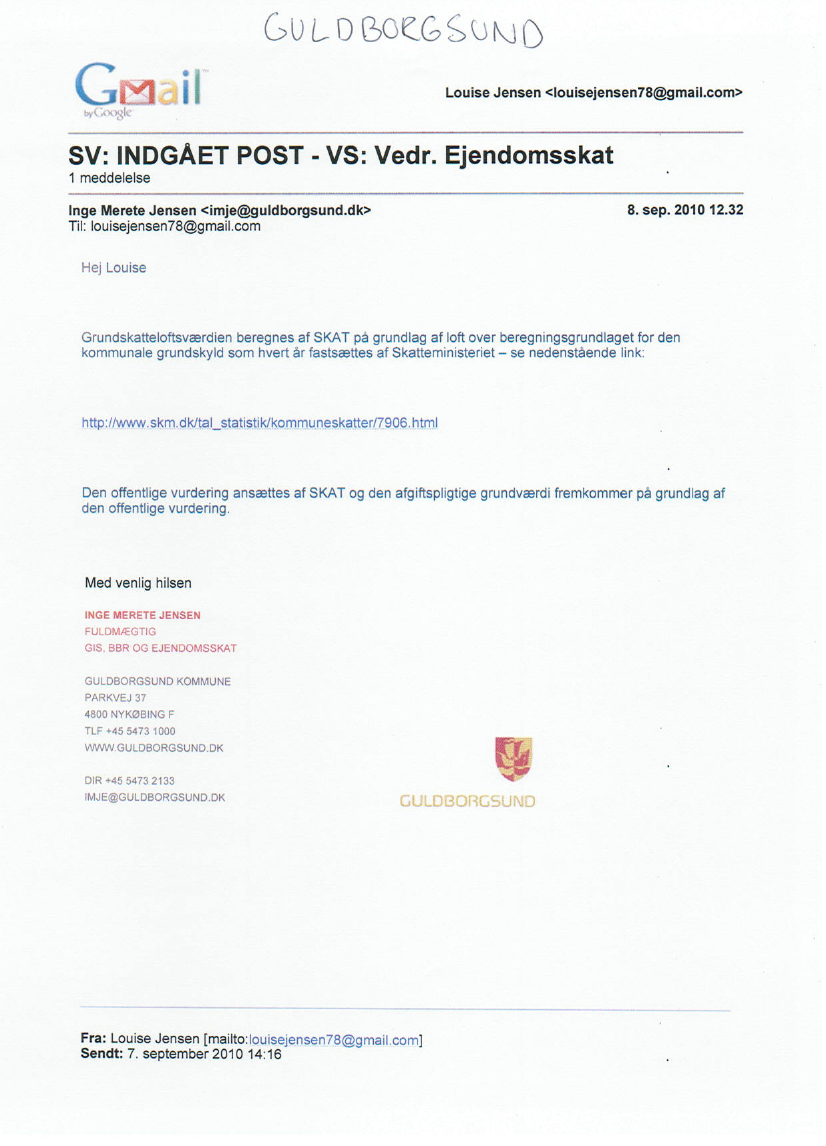

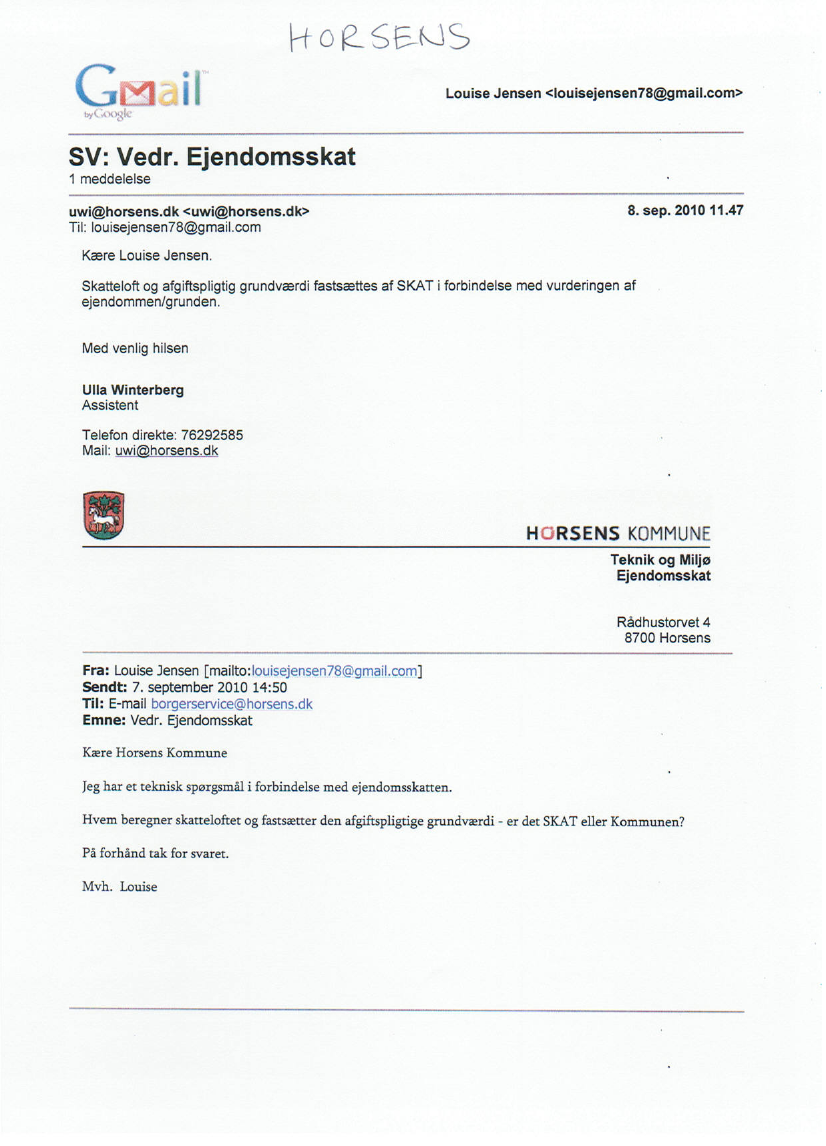

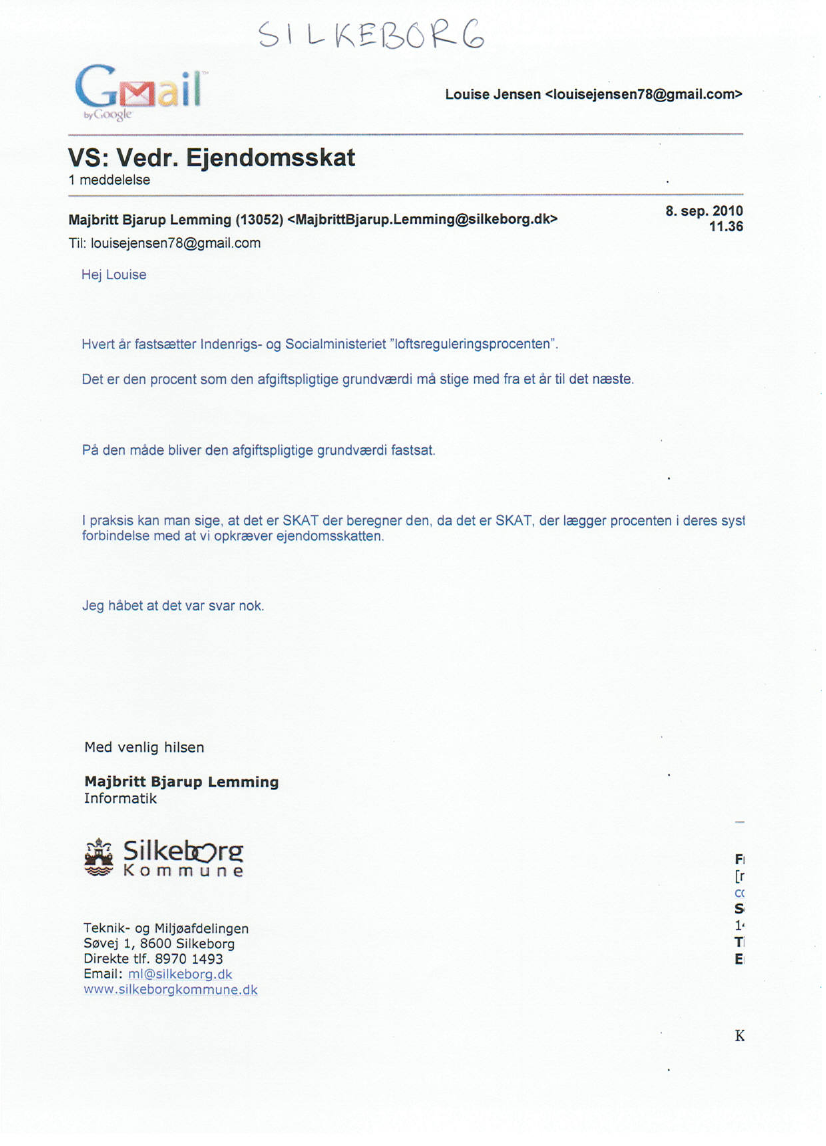

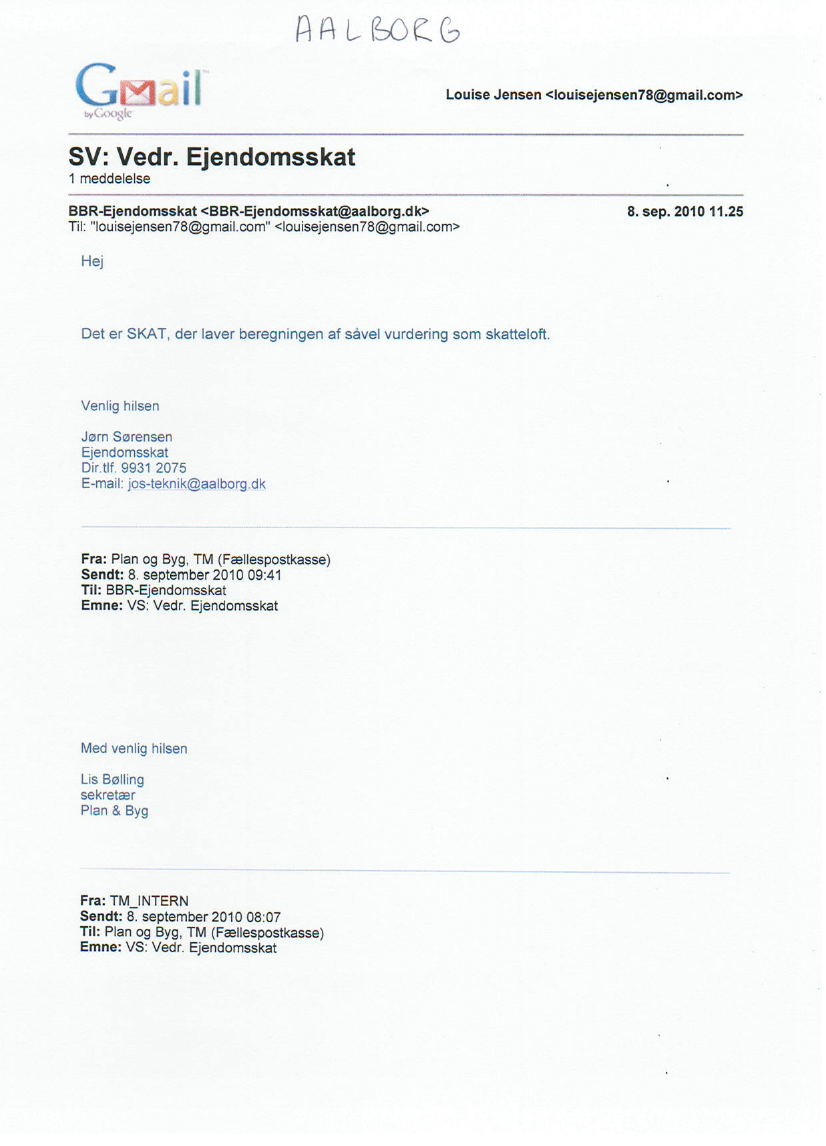

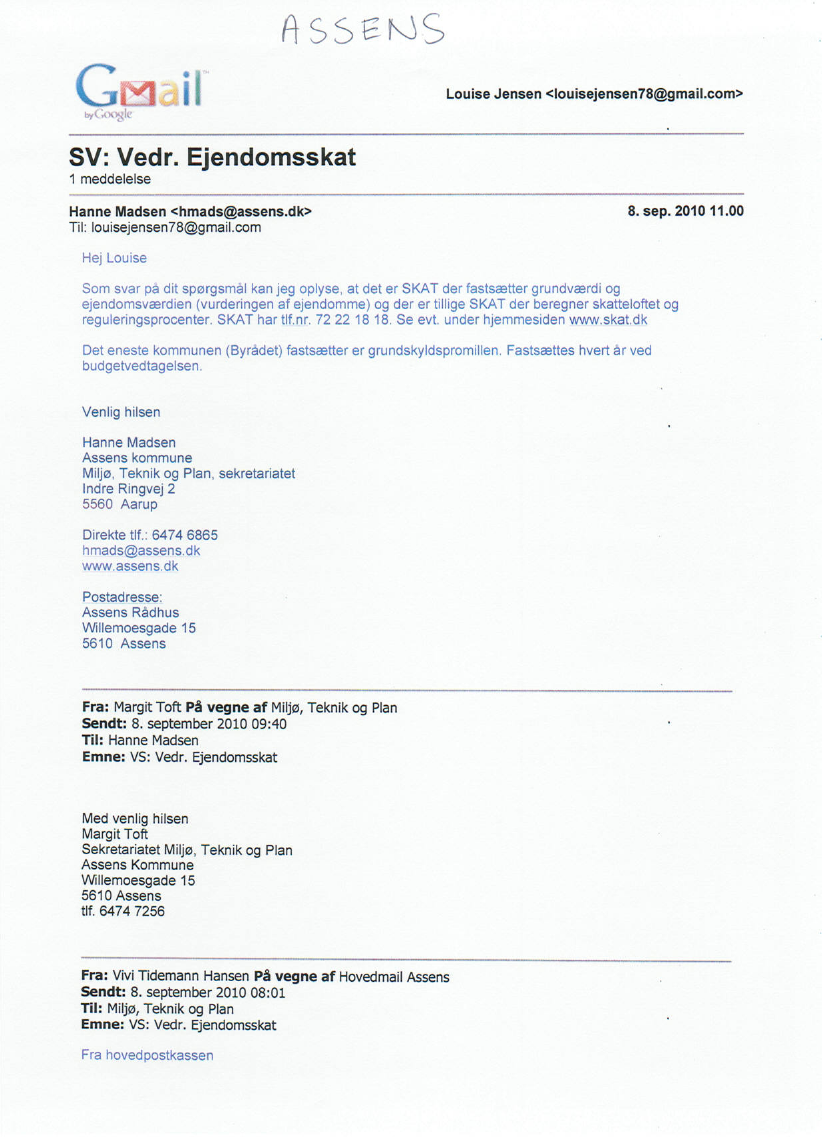

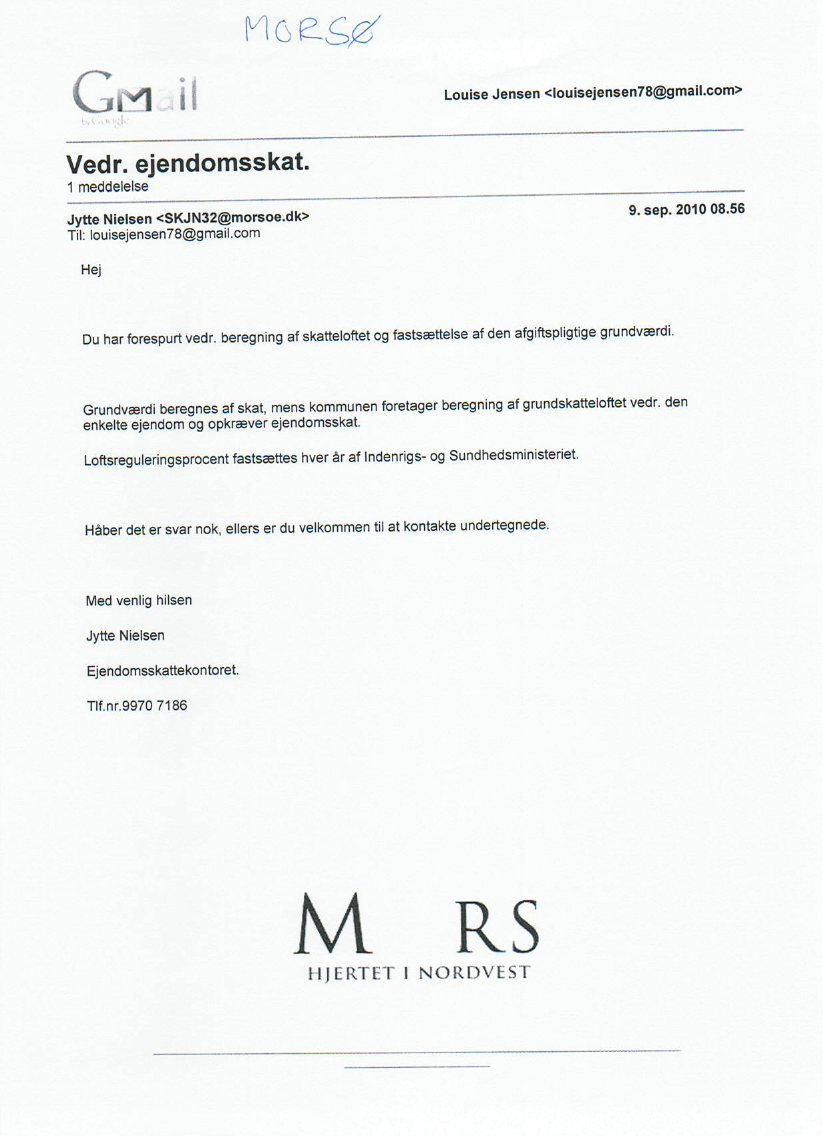

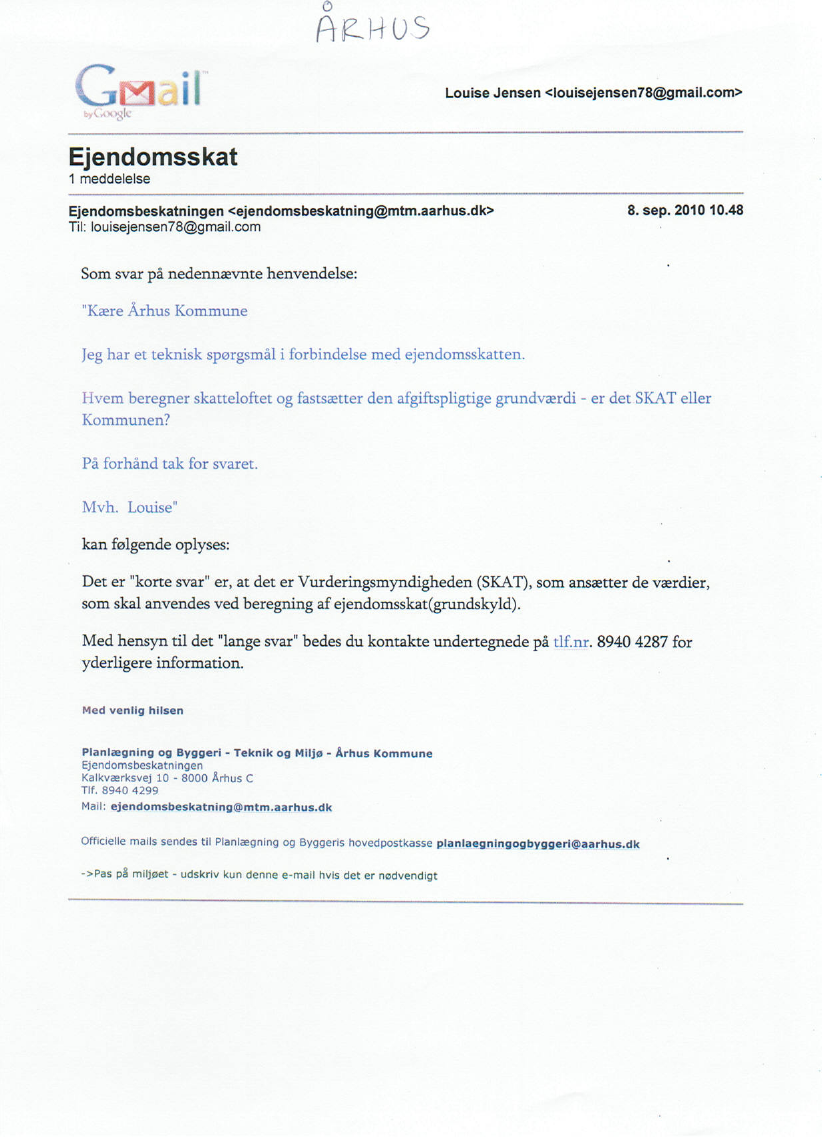

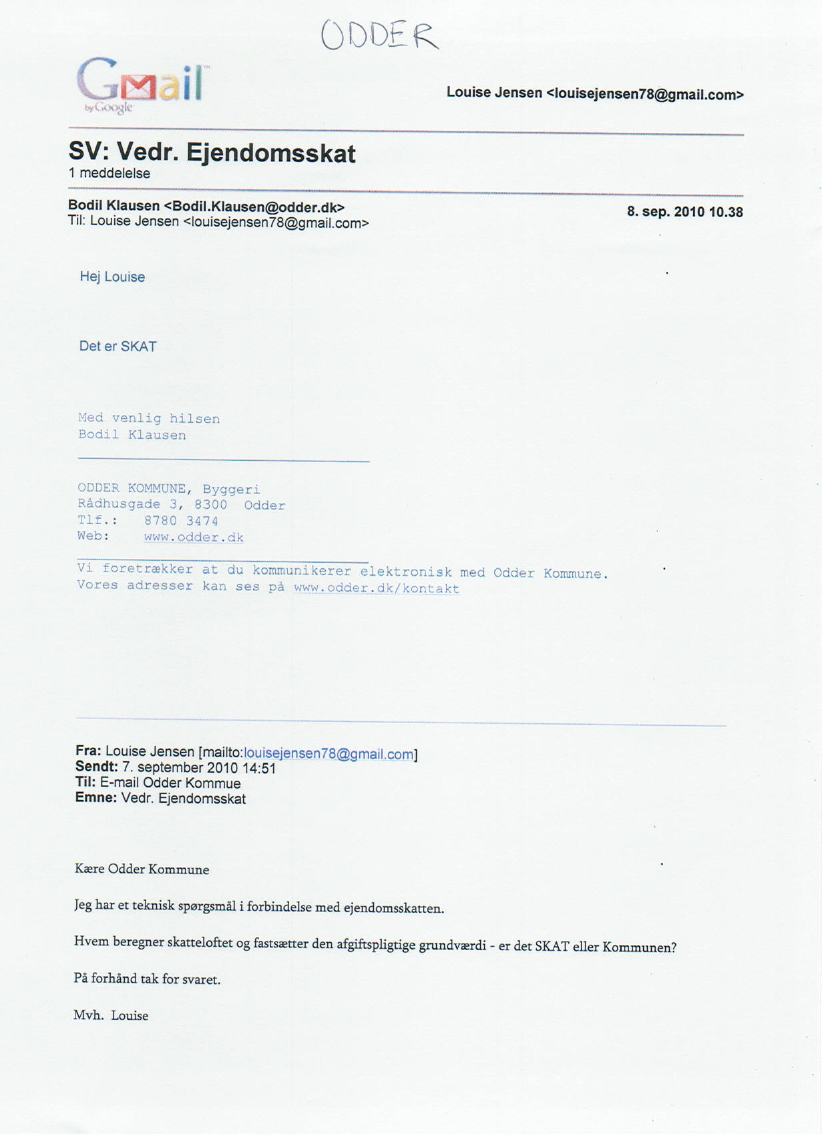

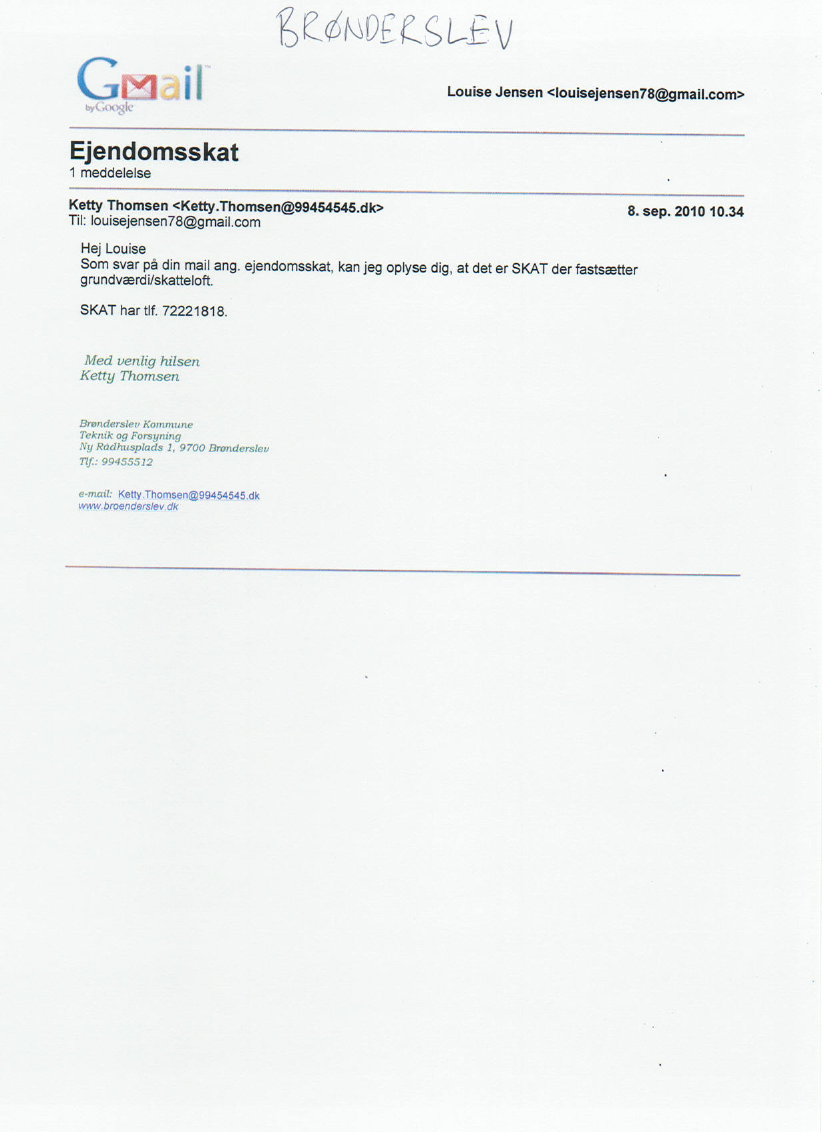

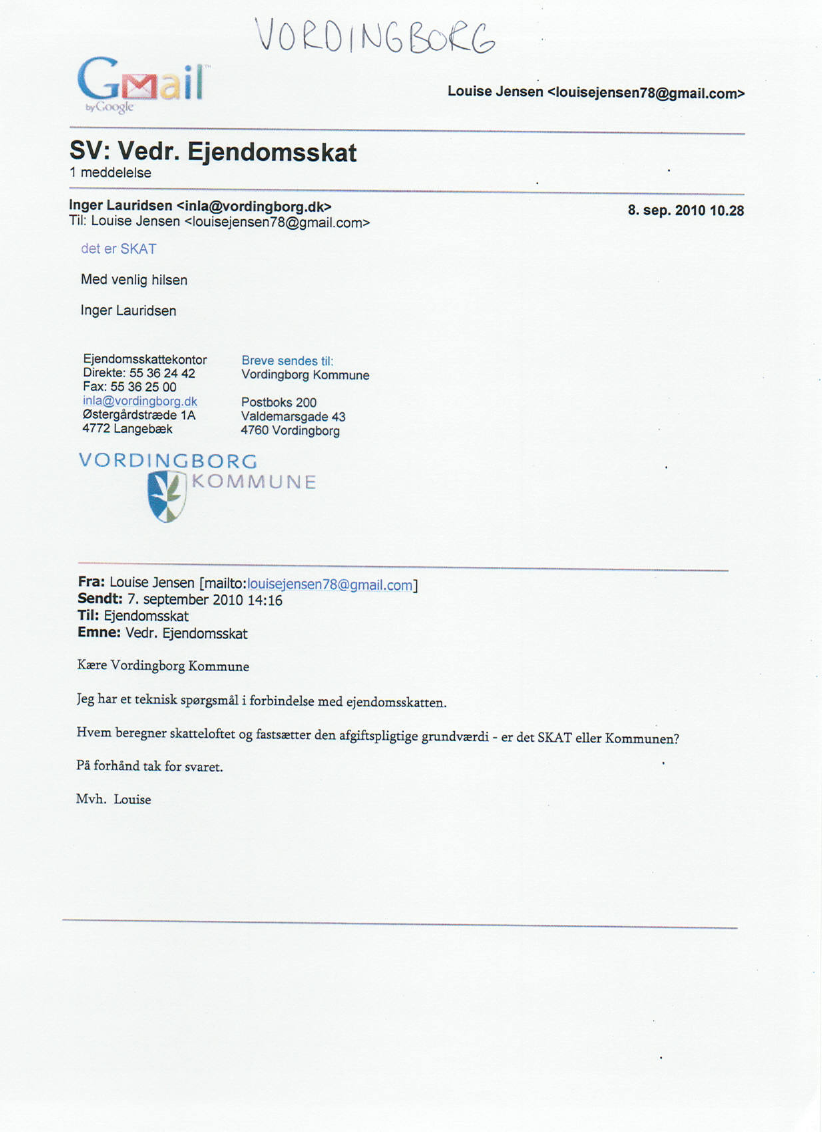

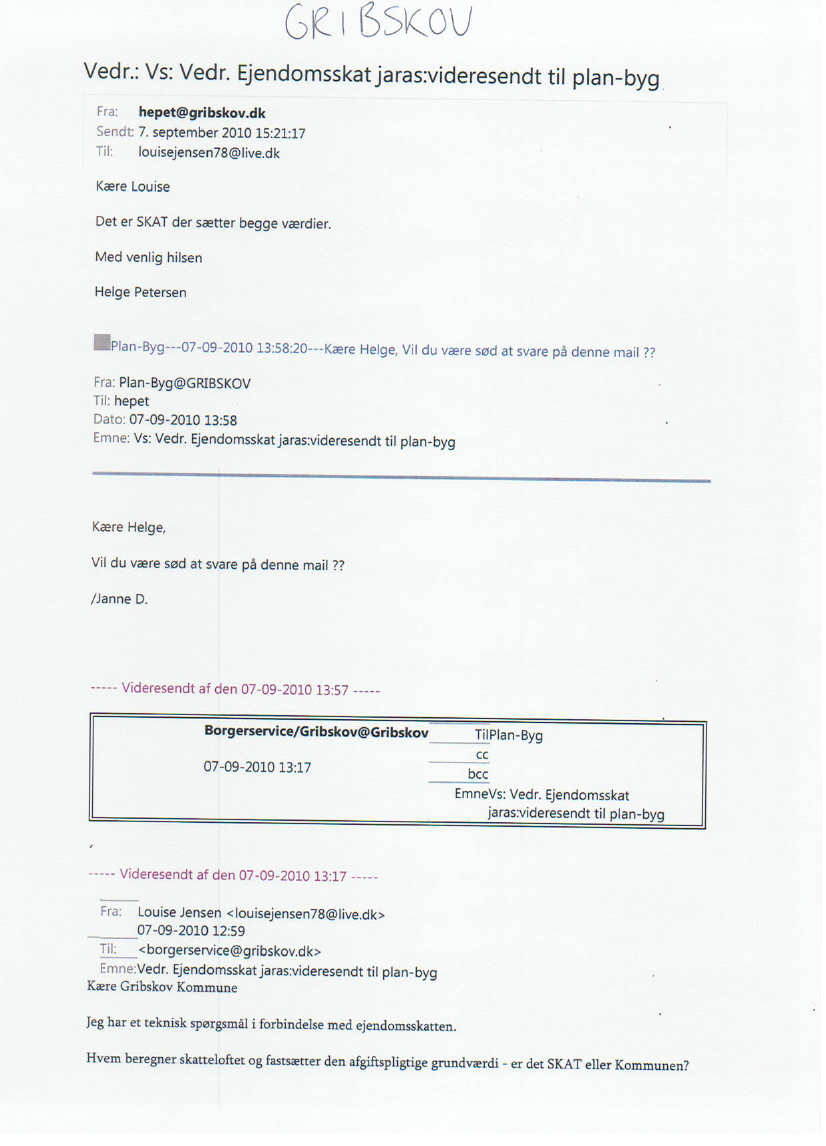

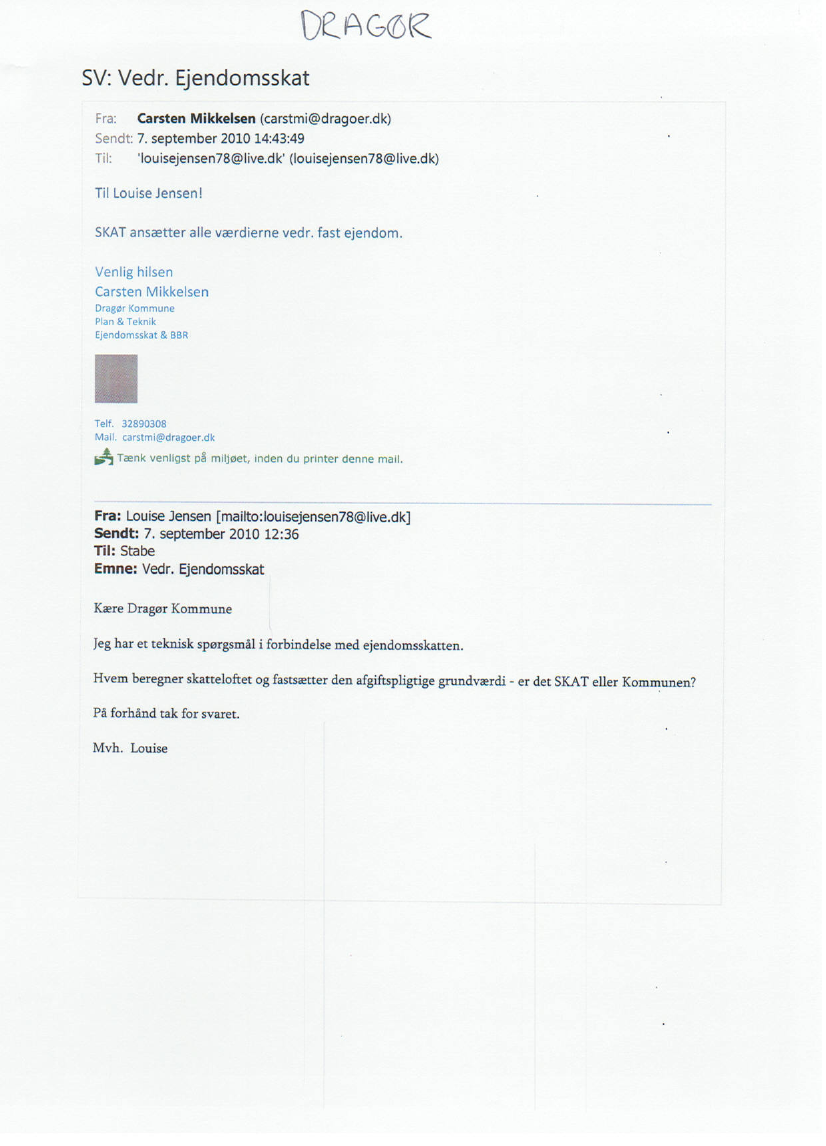

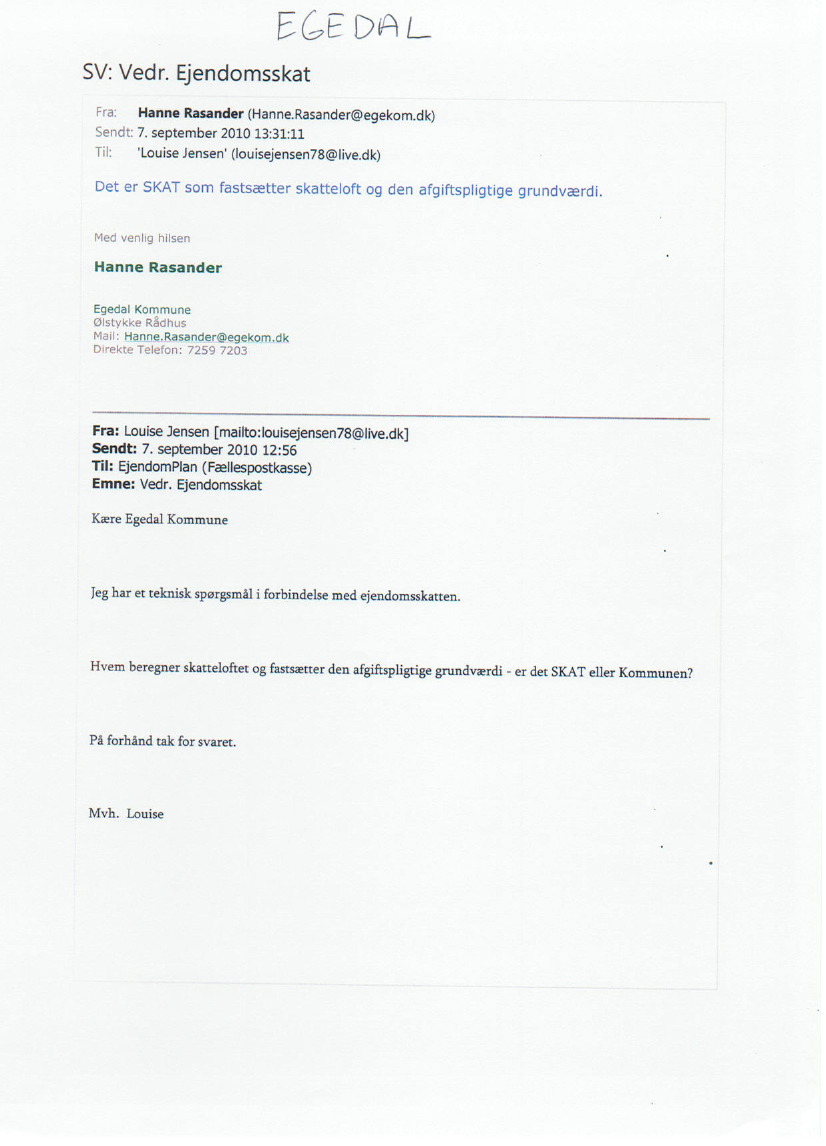

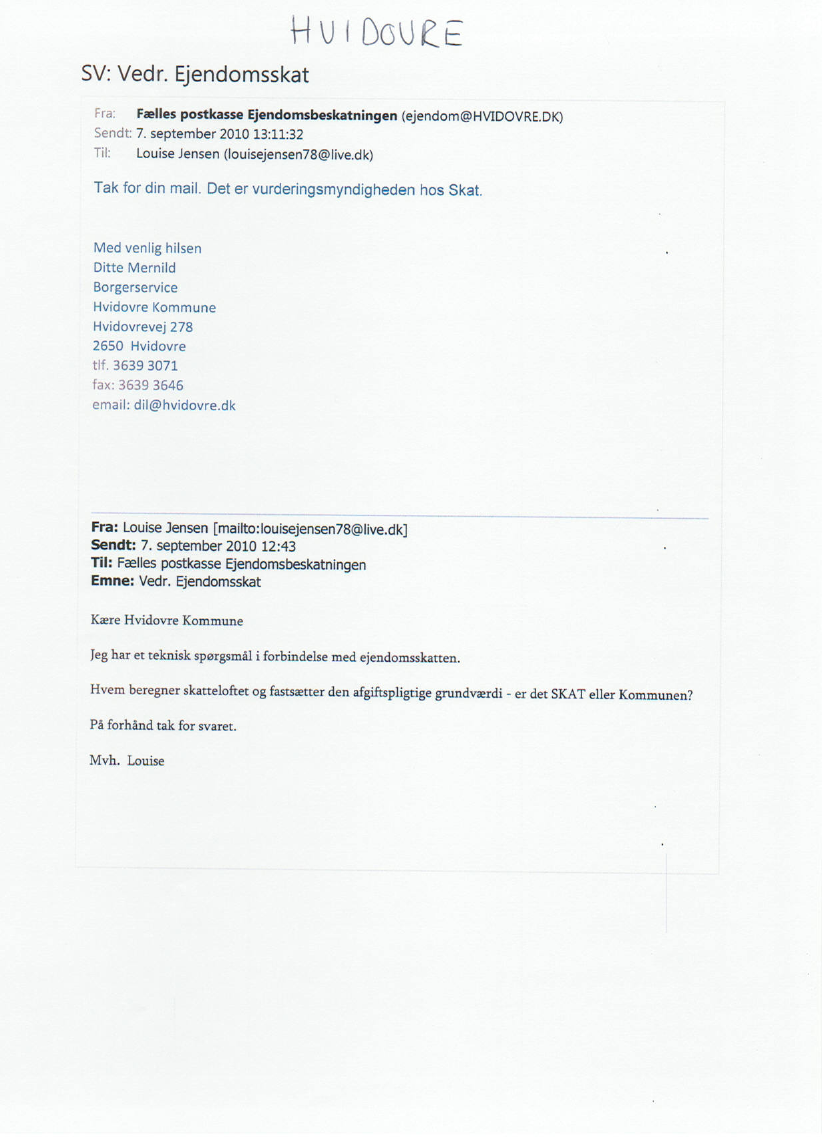

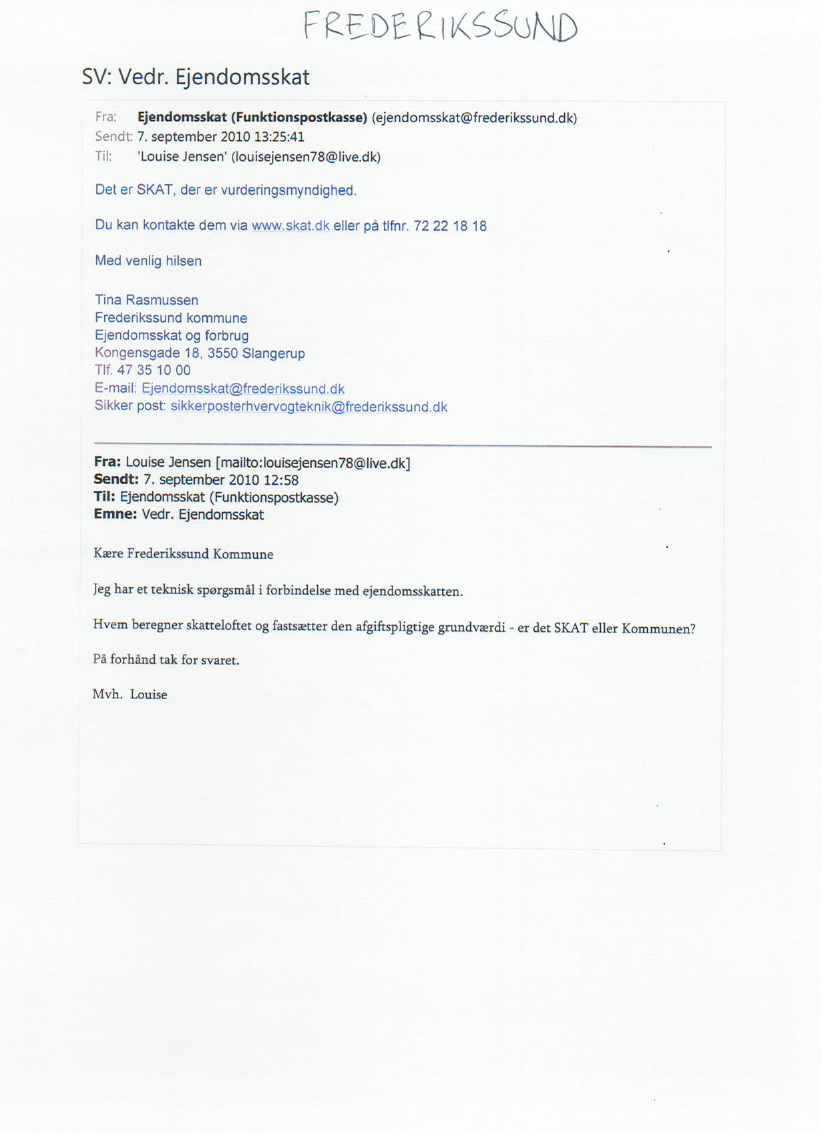

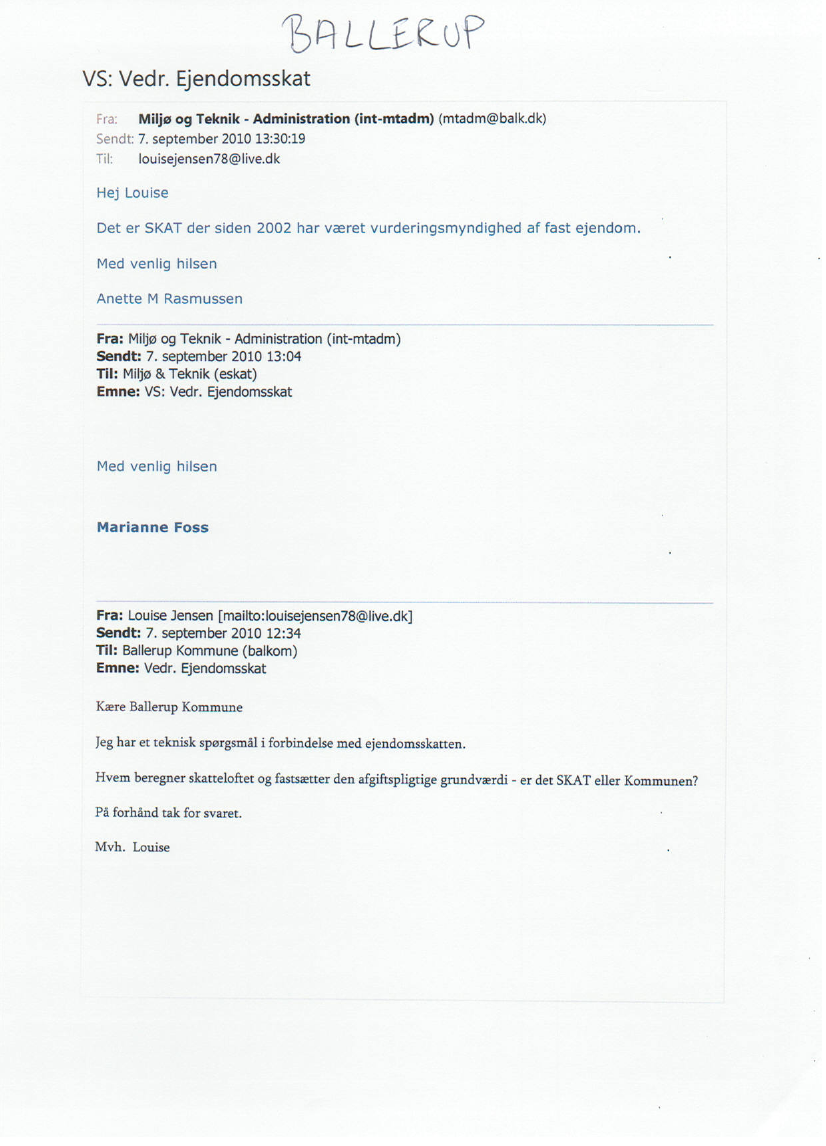

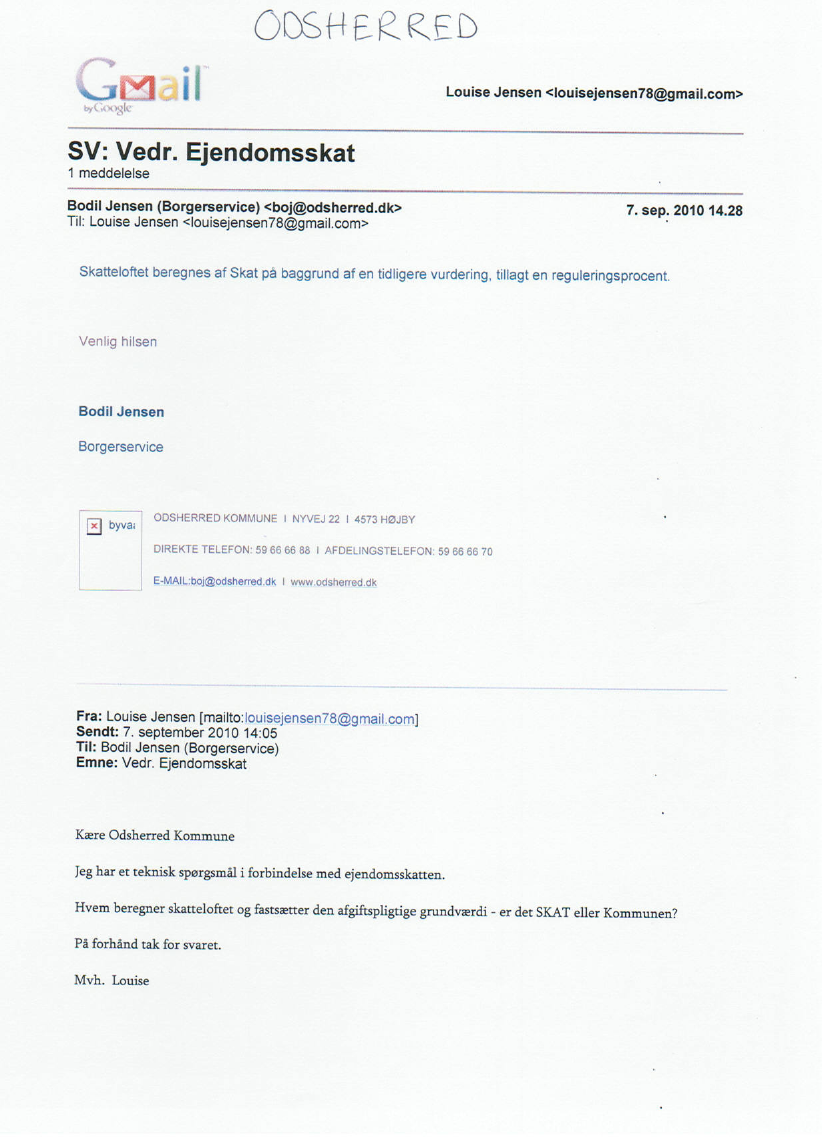

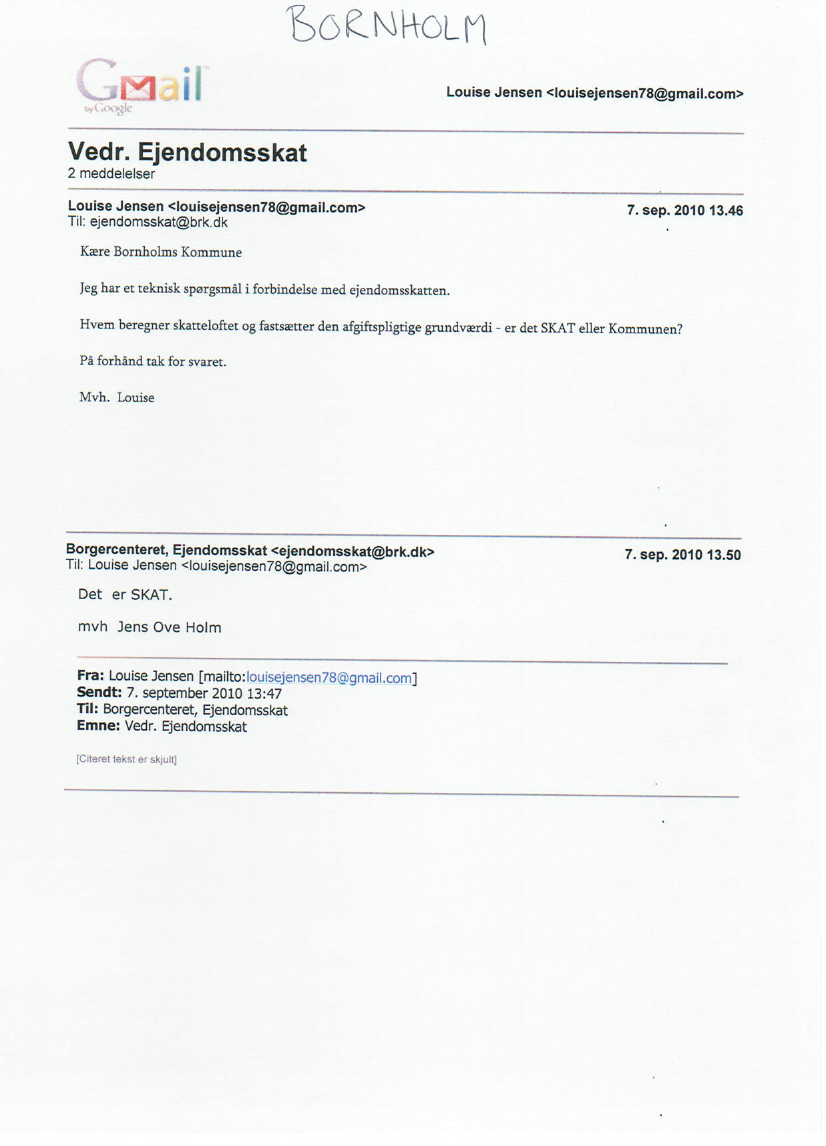

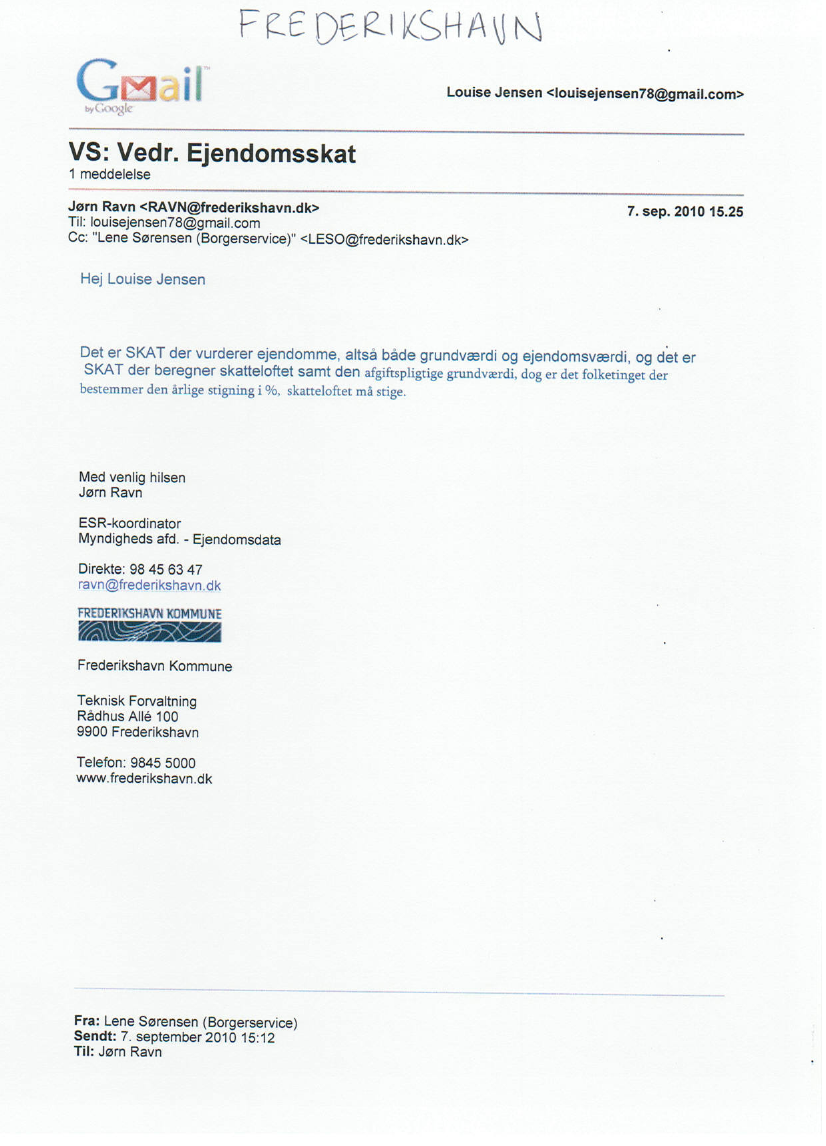

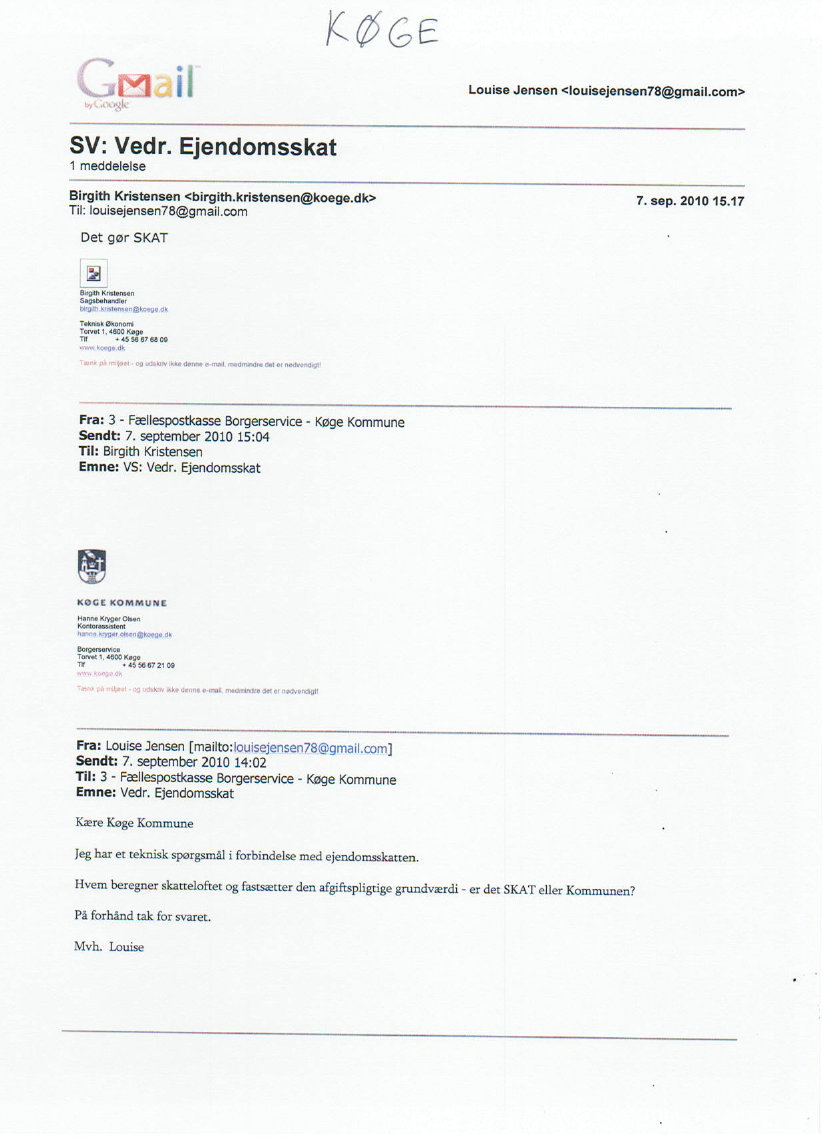

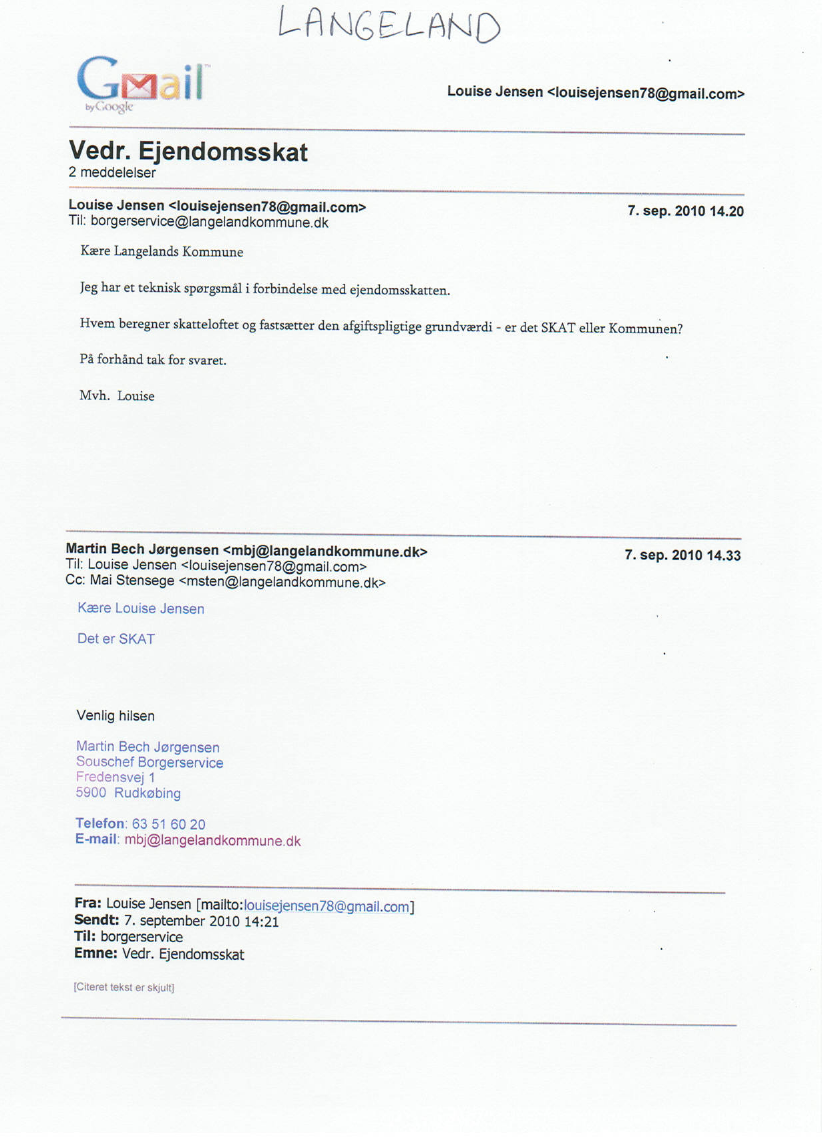

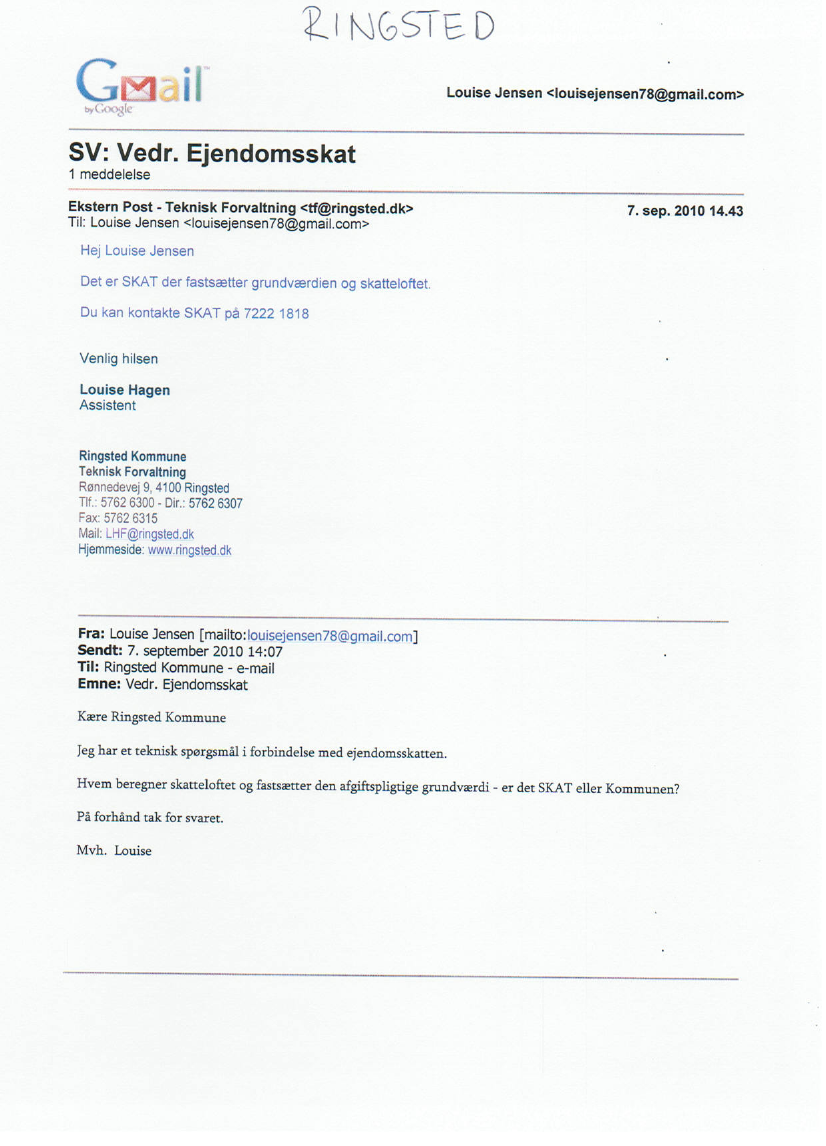

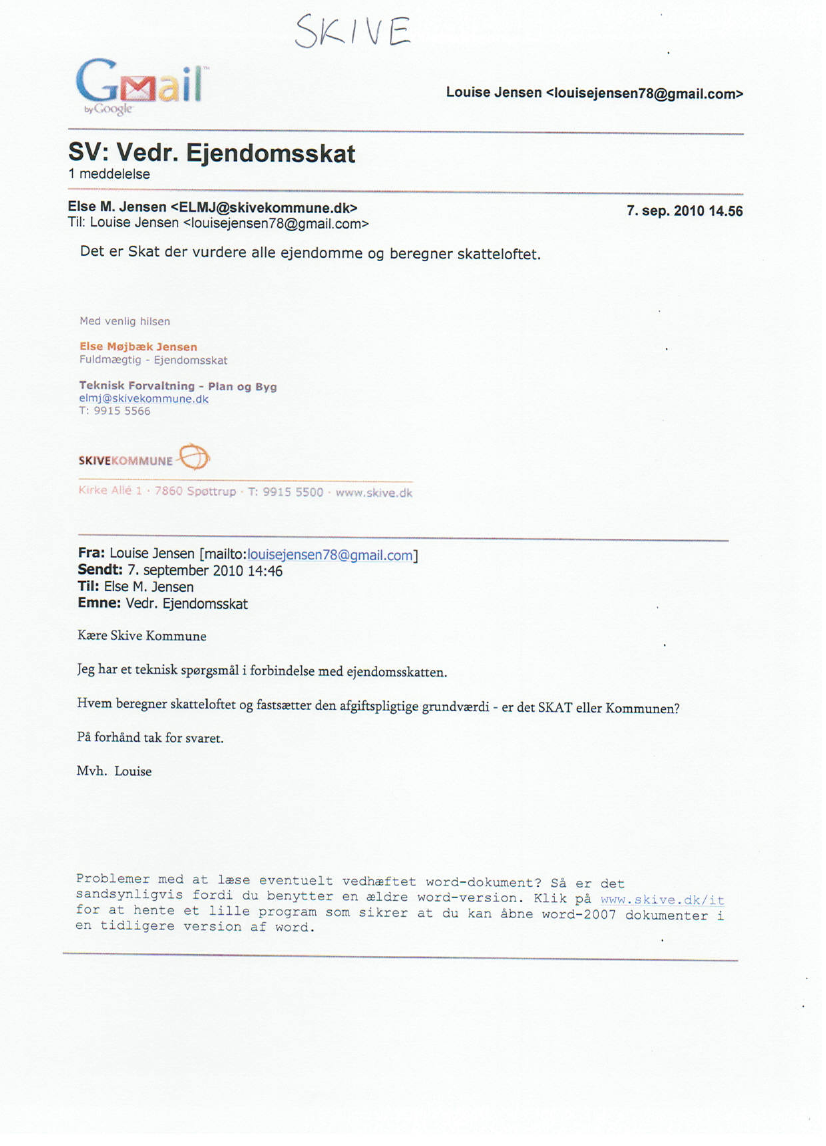

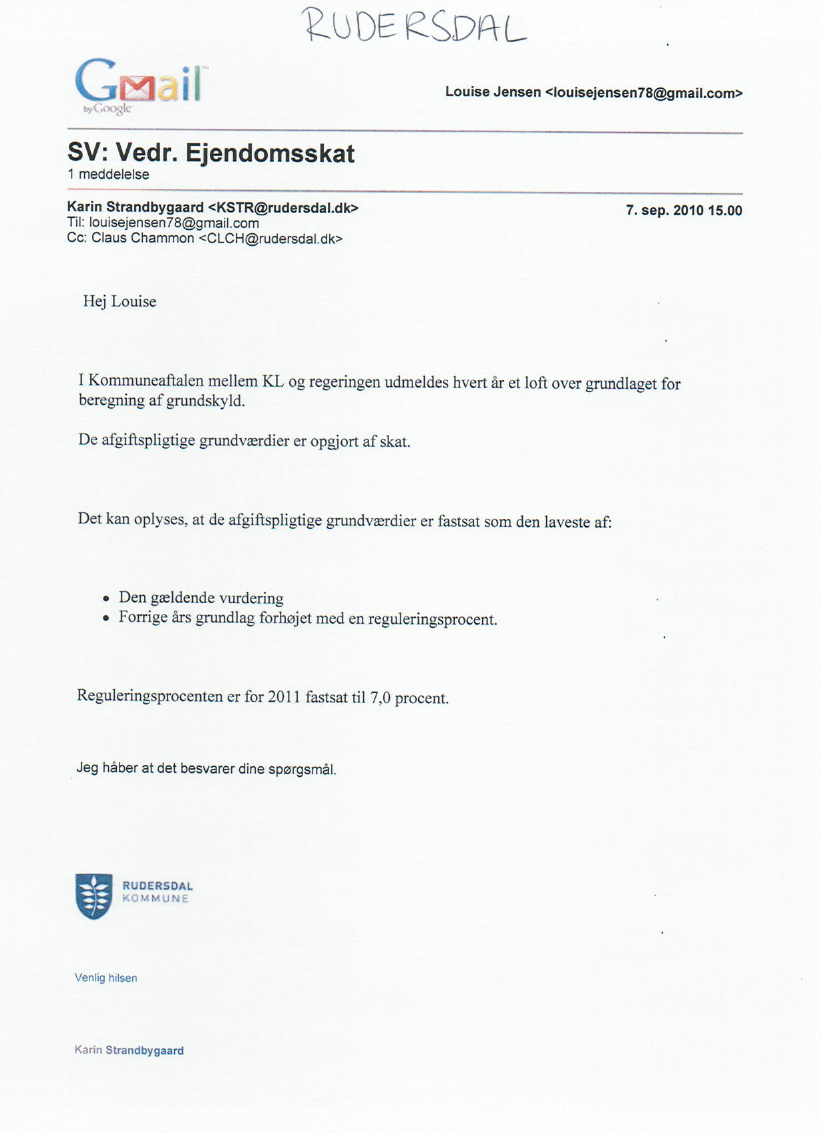

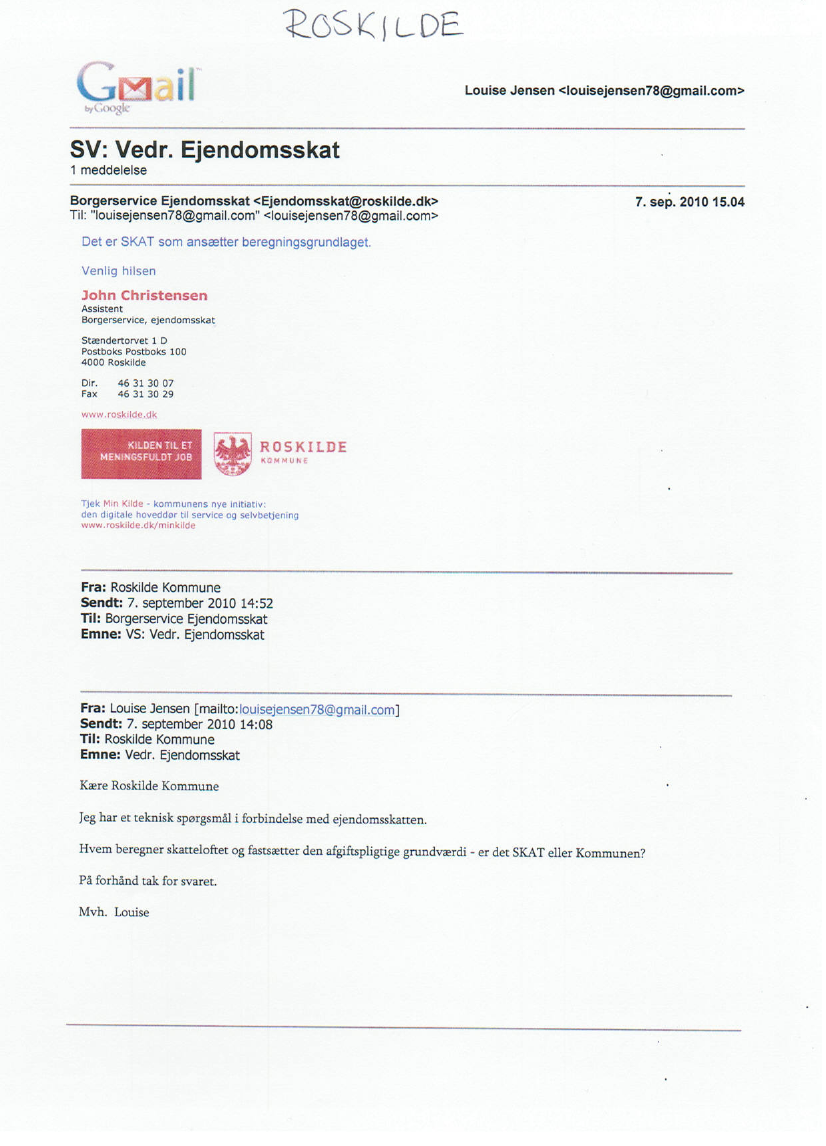

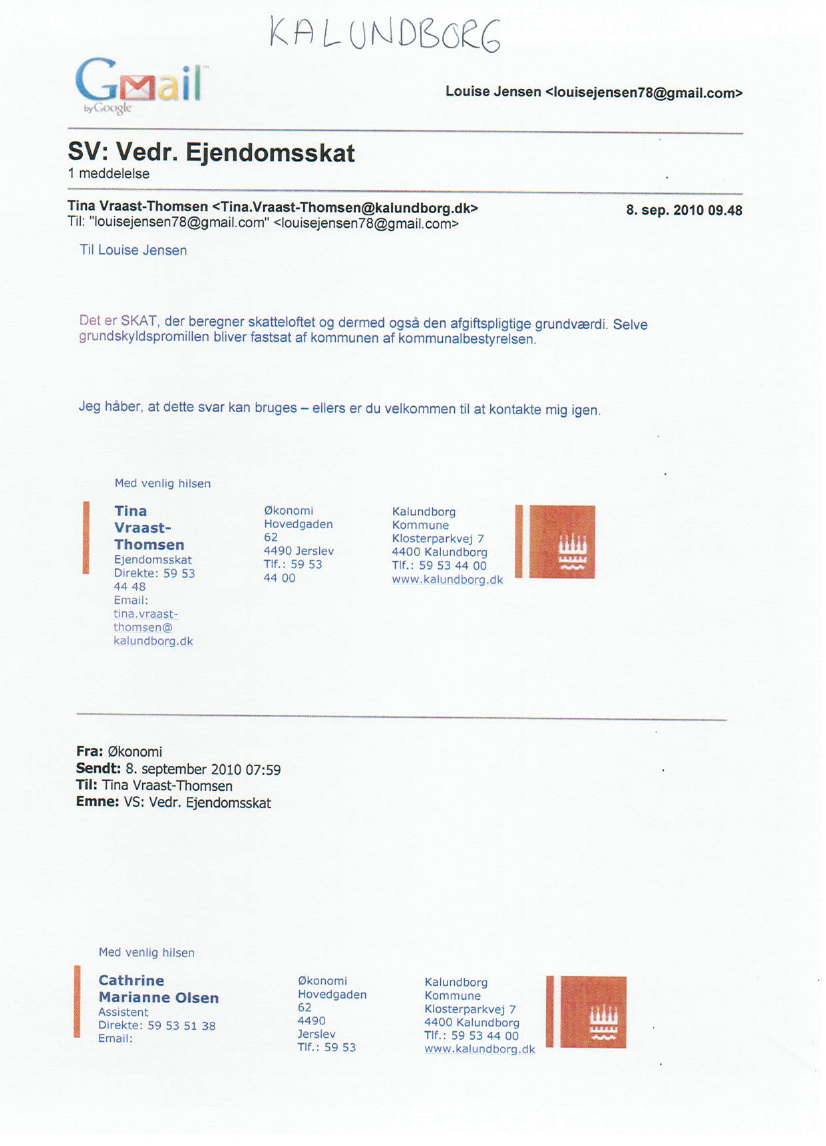

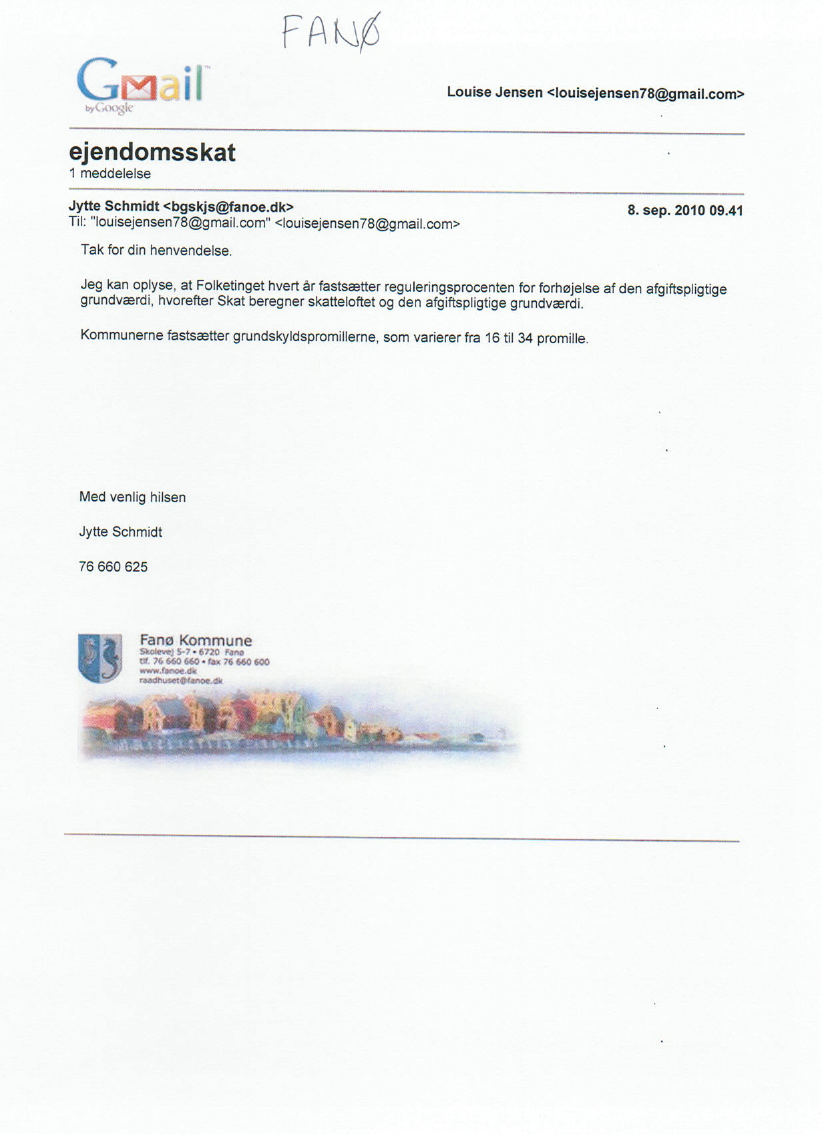

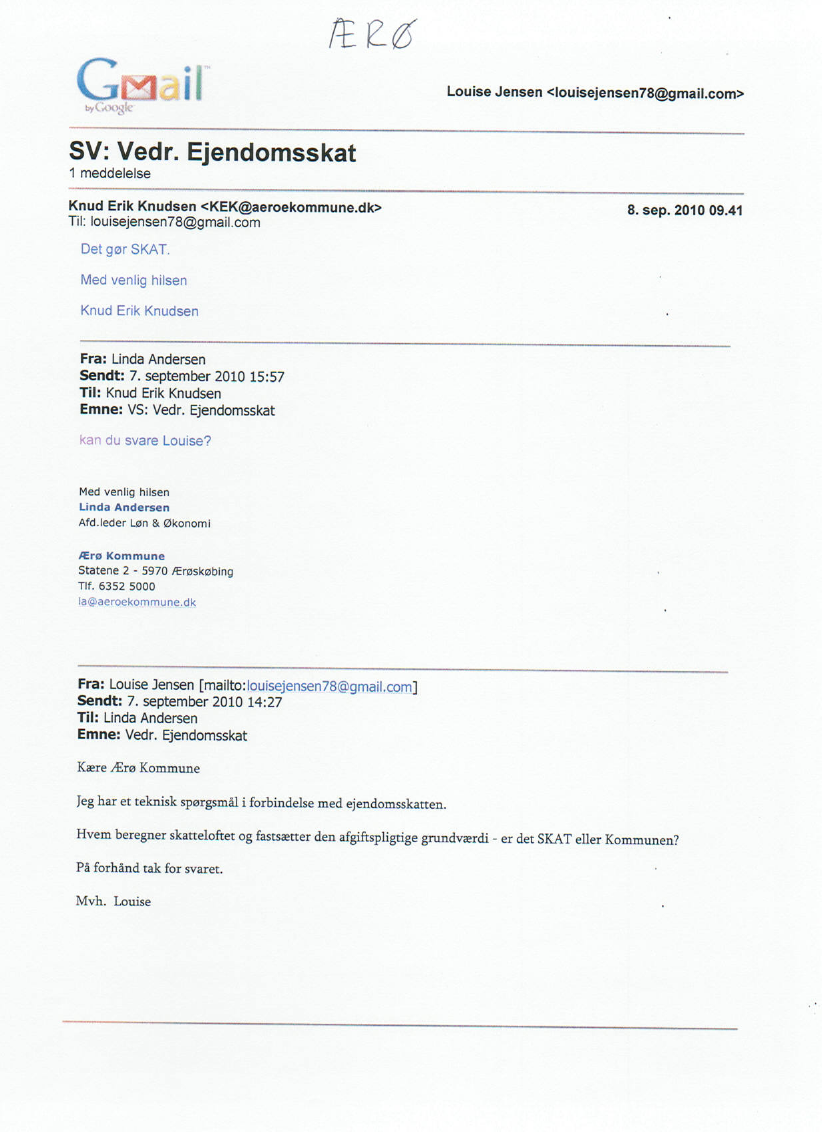

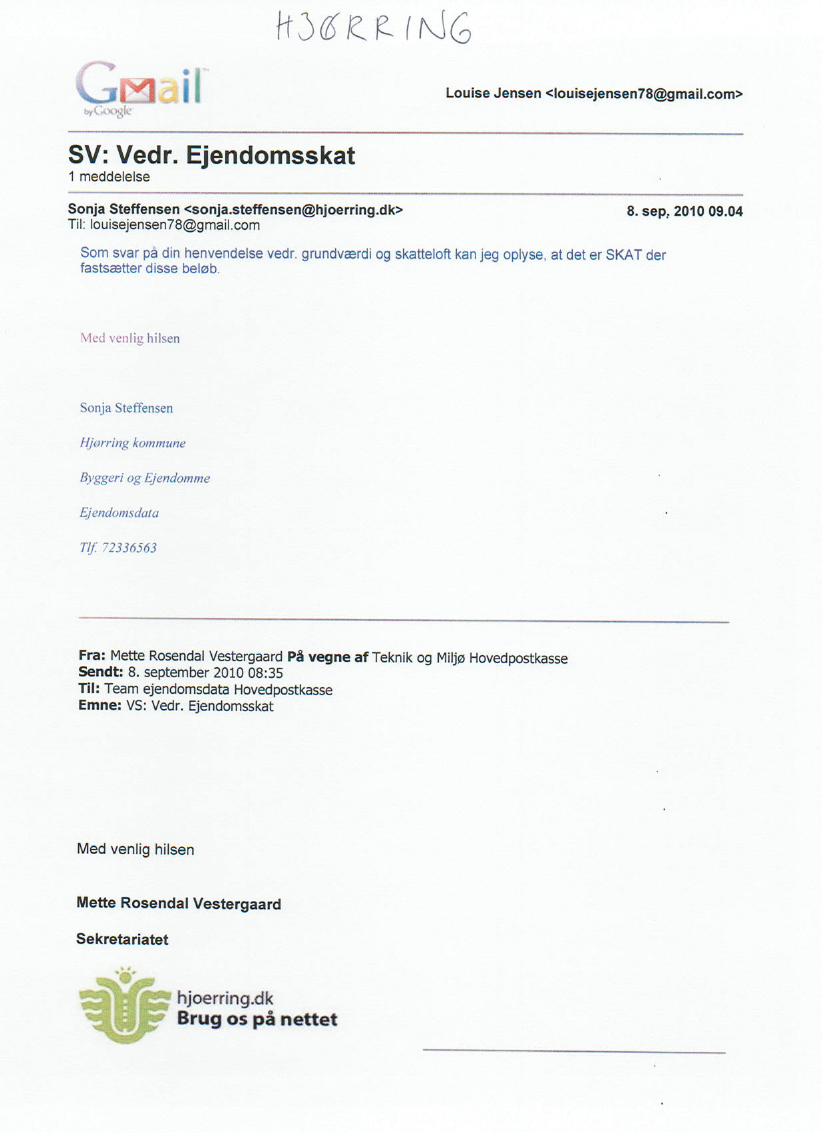

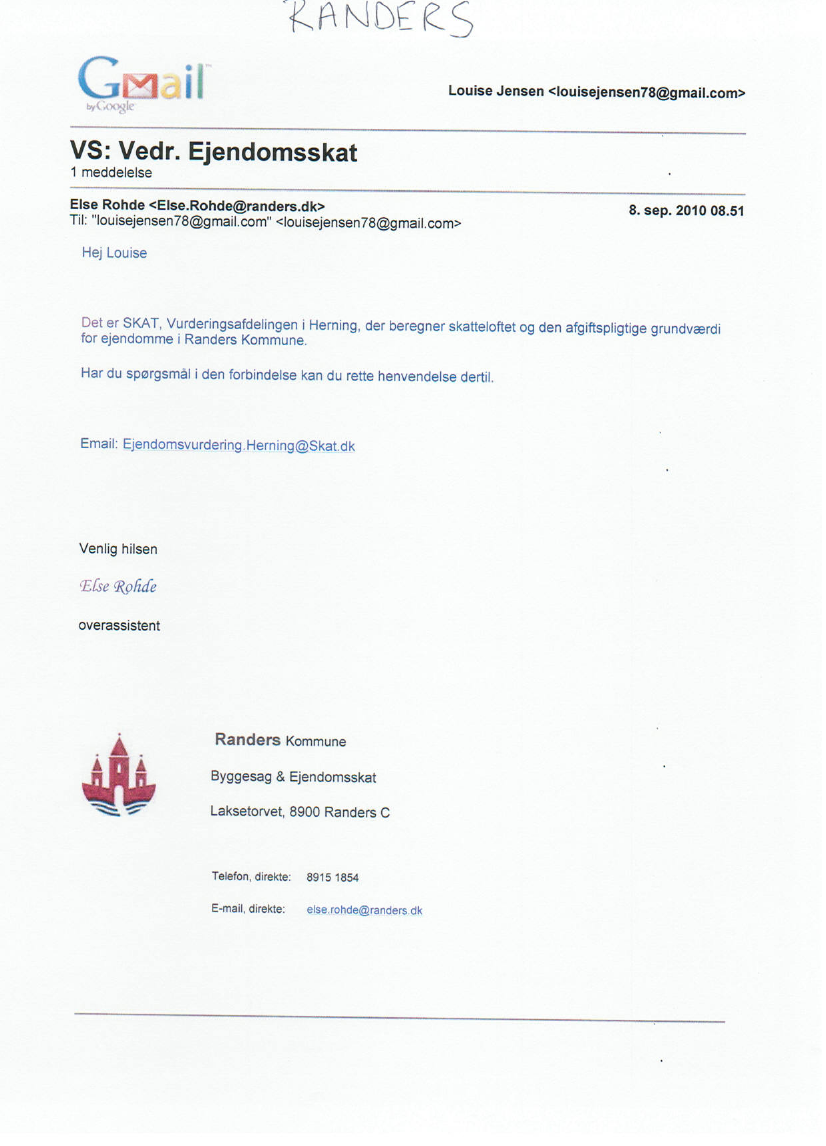

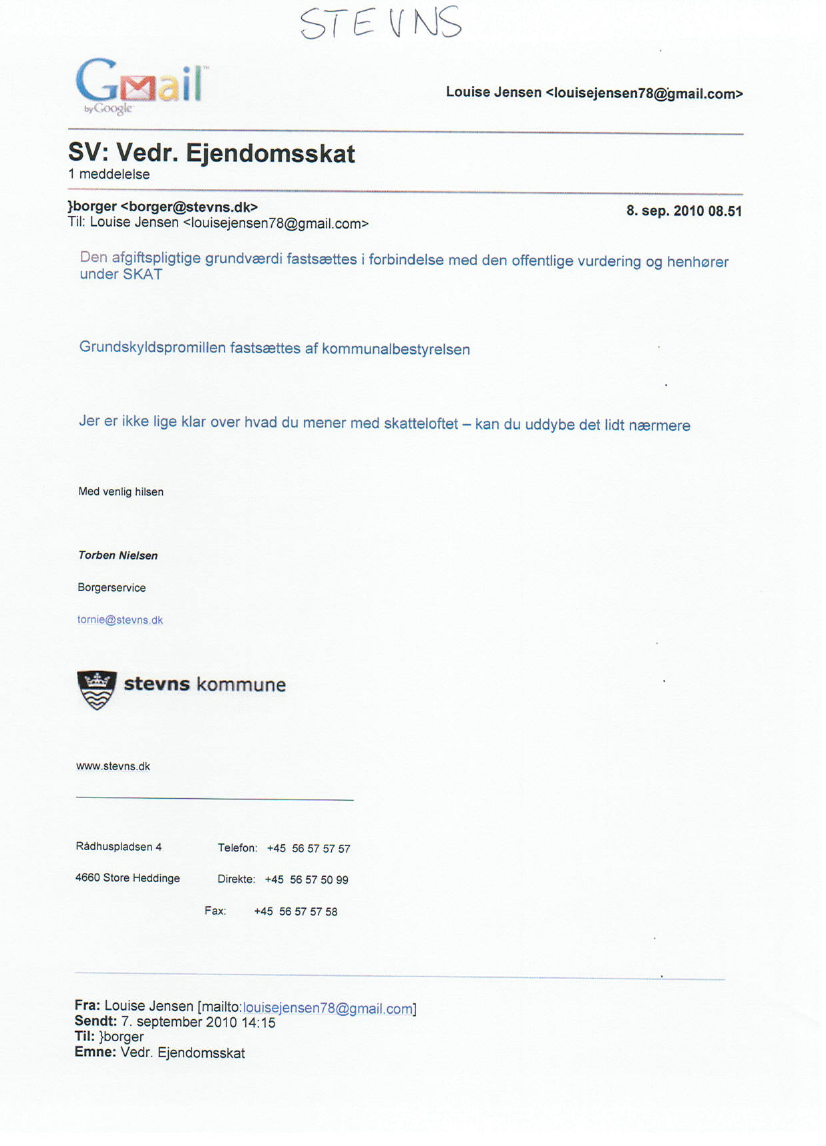

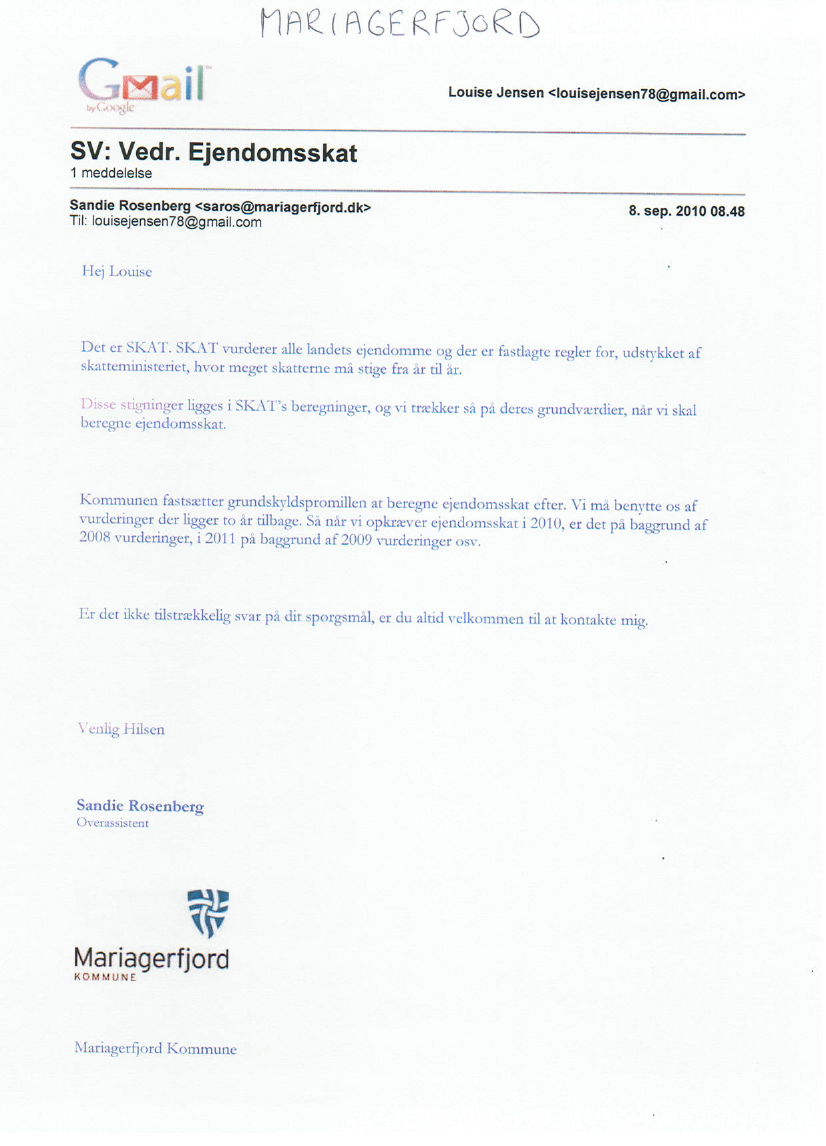

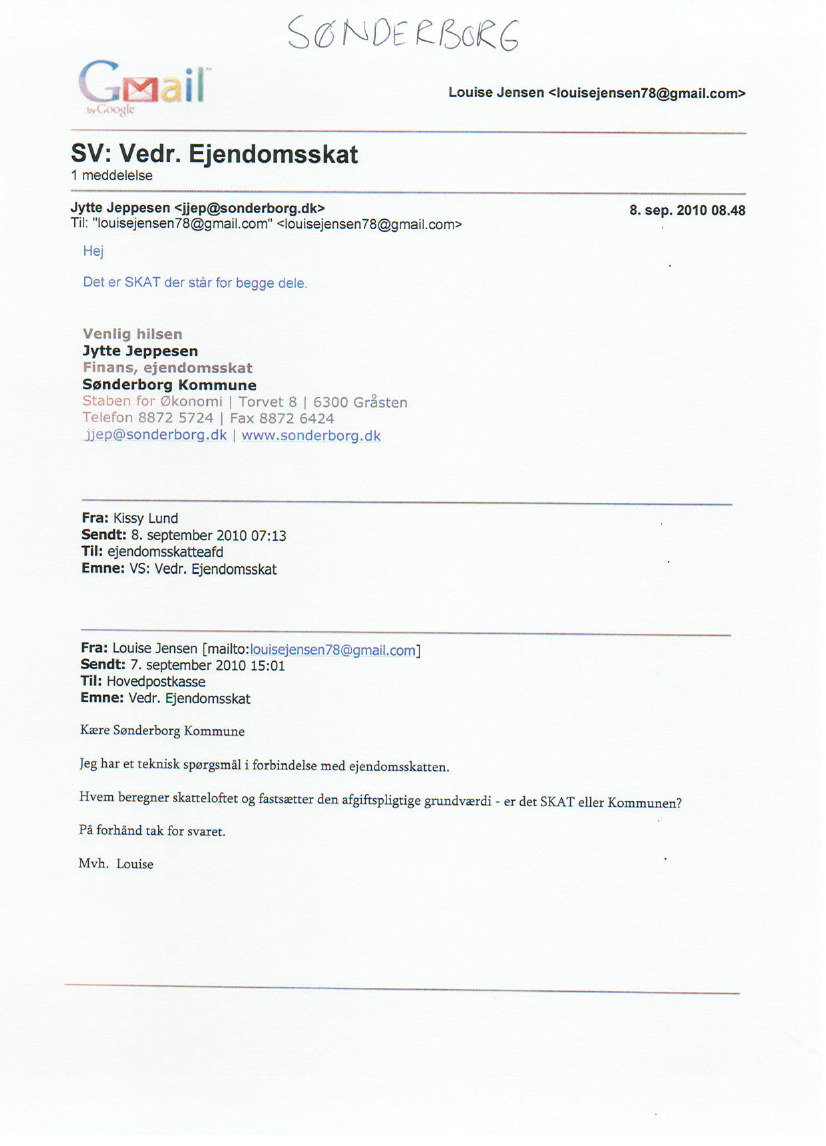

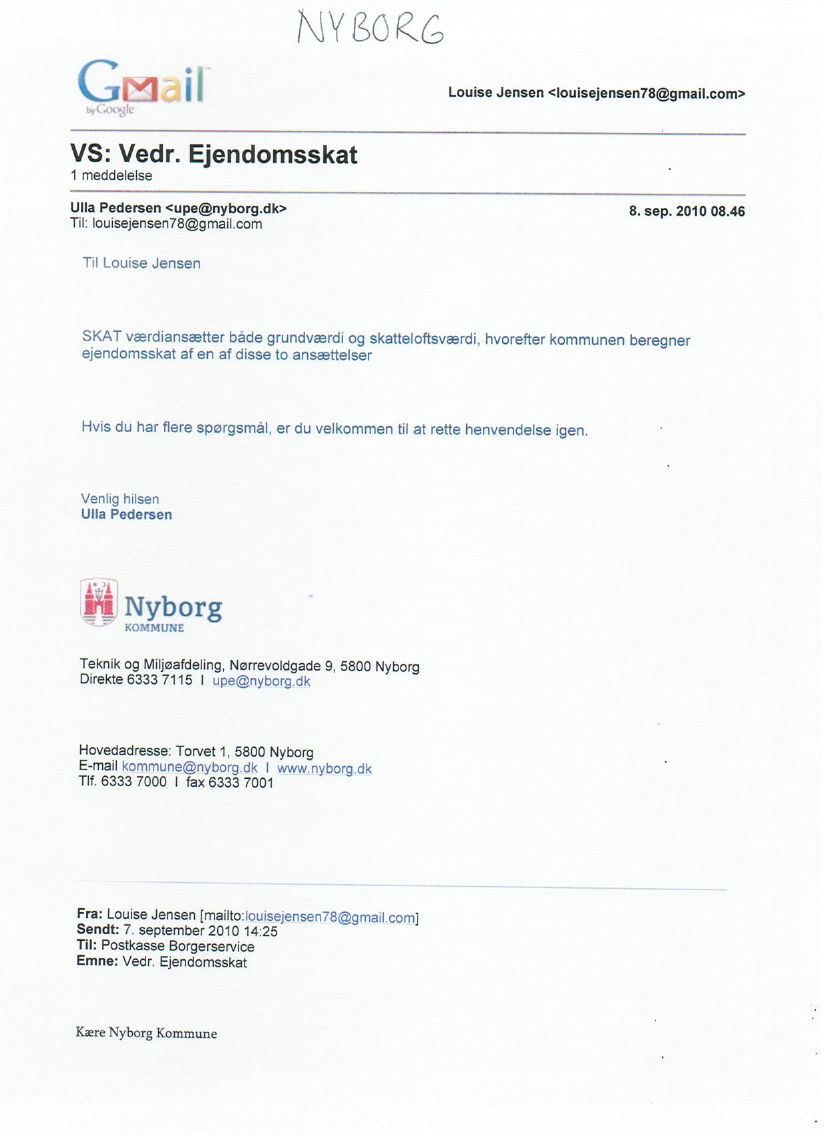

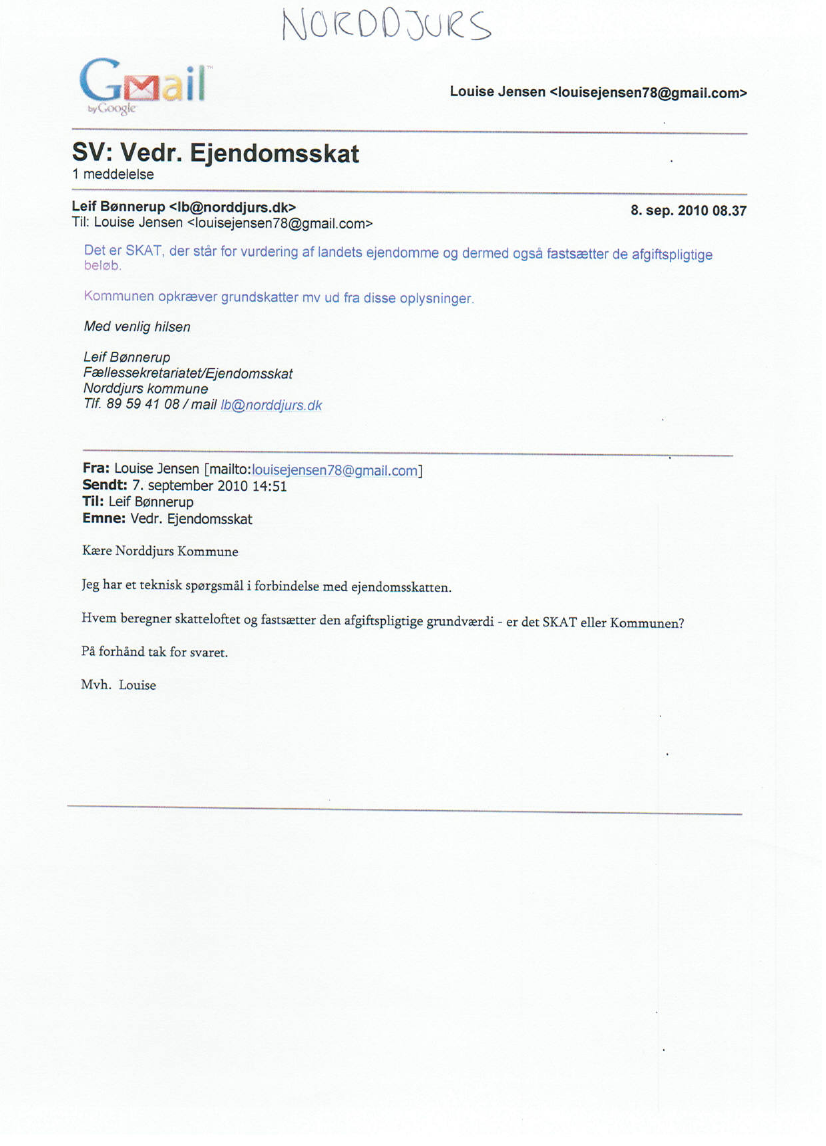

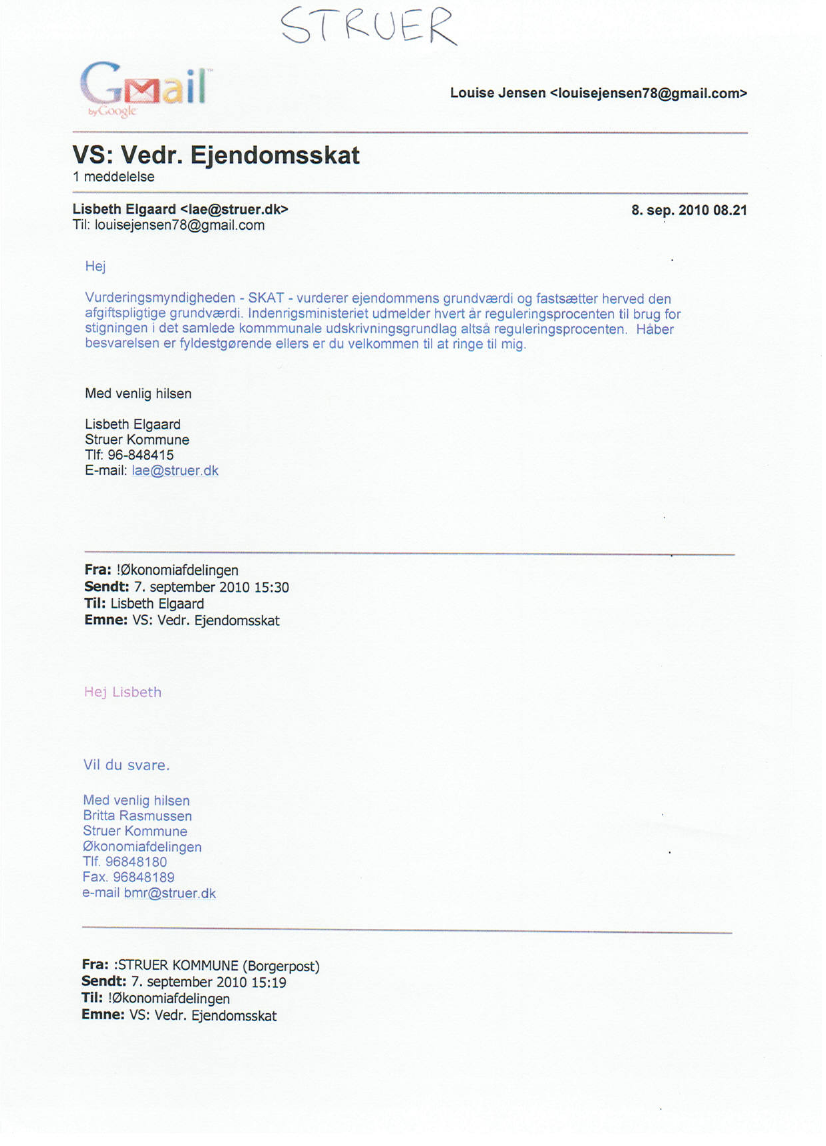

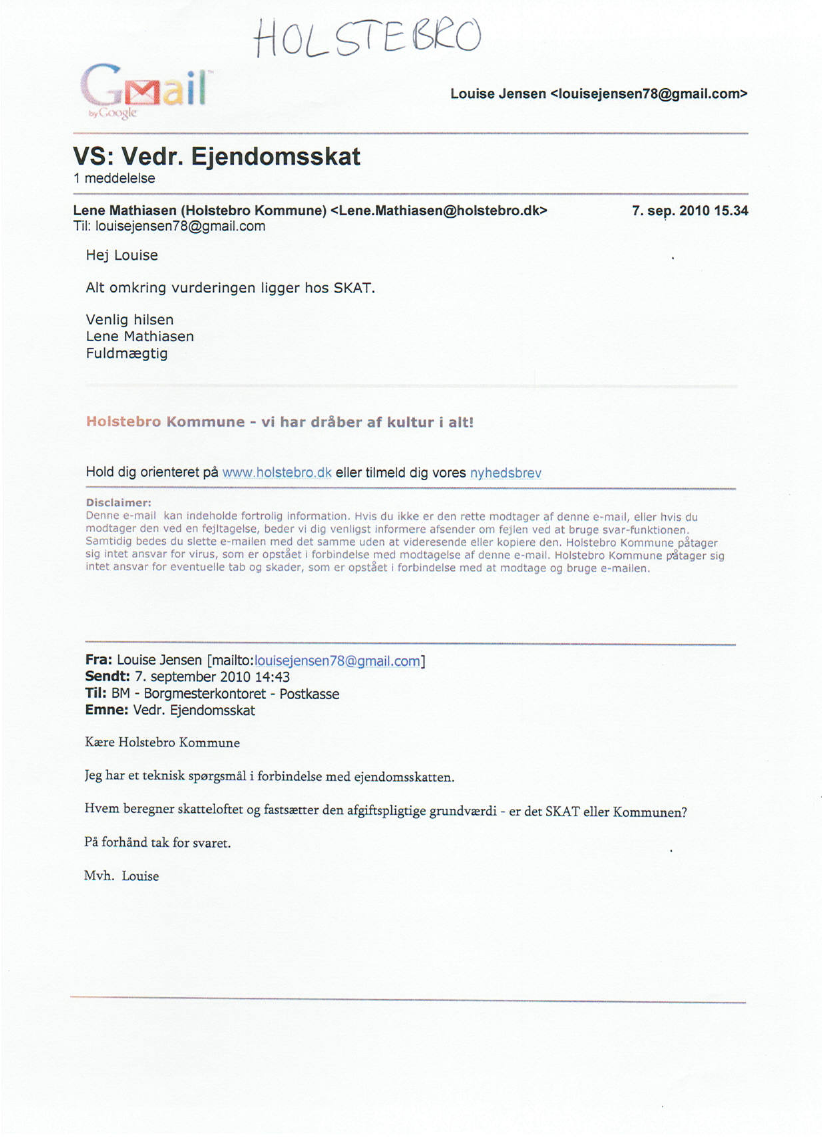

Vedr. ministerens besvarelse af spørgsmål nr. 605 af 18. august 2010Jeg retter fornyet henvendelse til Folketingets Skatteudvalg i anledning af ministerens svar påspørgsmål nr. 335 og senest spørgsmål nr. 605.I forhold til det konkret, opståede problem i relation til ejendomsbeskatningsloven § 1, stk. 5, er detsærdeles væsentligt at få bibragt skatteudvalget en klarhed over kompetencefordelingen i relation tildet genopretningsarbejde, der nu må finde sted i samarbejde mellem Skatteministeriet,Indenrigsministeriet, Finansministeriet og KL.Vi har fastholdt, at det er SKAT og SKATs medarbejdere der beregner skatteloftet og denafgiftspligtige grundværdi. Ministeriet har afvist dette synspunkt ved de to fremkomne svar tilskatteudvalget - dog forklarer man, at SKAT kan "se" de kommunale systemer.Vi har forespurgt landets 98 kommuner, hvem der foretager loftsberegningen og fastsættelsen af denafgiftspligtige grundværdi. Besvarelserne er vedlagt som bilag og understreger en gang for alle, at deter SKAT der varetager opgaven. Af de 60 konkrete besvarelser på spørgsmålet har 59 kommuneranført, at SKAT foretager denne opgave, mens en enkelt kommune har anført, at kommunenforetager beregningen. Der er tale om besvarelser fra selvsamme sagsbehandlere, som ifølgeministeren skulle varetage loftsberegningerne og fastsatte den afgiftspligtige grundværdi. Atloftsberegningen foregår i kommunale systemer og under kommunernes ansvar ændrer ikke på, at detsom vi hele tiden har hævdet, er SKAT og SKATs medarbejdere der i praksis foretager beregningen.I relation til den forestående omberegningsopgave efter ejendomsskattelovens § 1, stk. 5 er det heltafgørende, at den udføres som en del af fastsættelsen af skatteloftet og den afgiftspligtige grundværdi.Man kan ikke udføre omberegningsopgaven på bagkant ude ved kommunen, som ministeren anser forhensigtsmæssigt, uden at SKATs loftsberegning og SKATs fastsættelse af den afgiftspligtigegrundværdi bliver overflødiggjort, idet omberegningen efter § 1, stk. 5 jo netop har indflydelse påbegge dele. En todeling af loftfastsættelsen vil være udtryk for ressourcespild af omfattende karakter.Mon ikke Skatteministeriets reelle problem er, at det beregningssystem kommunerne har stillet tilrådighed for SKAT, ikke er i stand til at foretage en omberegning efter § 1, stk. 5 vedfradragsforhøjelse, hvilket ville være i tråd med det faktum - som anerkendt af ministeren - atbestemmelsen har været "glemt" og aldrig har fundet anvendelse trods dens 8-årige levetid.Med venlig hilsenChristian Gommesen-ByrjalsenJurist

Rafn & Søn - Tuborg Boulevard 12 - 2900 Hellerup - Tlf. 70 27 27 41