Skatteudvalget 2009-10

SAU Alm.del Bilag 279

Offentligt

Teknisk gennemgang afskatteudgifterSkatteudvalget 31. august 2010

Baggrund

•

Indtil 2006 indgik en oversigt over de skønnede skatteudgifter i et bilag tilfinanslovsforslagetHerefter udgik skatteudgifterne af finanslovsforslaget og der har i perioden 2007 tilforåret 2010 været en dialog mellem rigsrevisor og skatteministeriet om arbejdet medskatteudgifterSkatteministeriet har siden 2007 forbedret kvaliteten og gennemsigtigheden i arbejdetmed skatteudgifter markant, bl.a. ved:– Ny referenceramme– Nye interne retningslinier– Samlet oversigt over skatteudgifter på skm.dk– Internationale erfaringer

•

•

Side 2

06-04-2011

Hvad er skatteudgifter?

Definition og referencerammeSkatteudgifter kan beskrives som afvigelser i skattesystemet i forhold til en givenreferenceramme. Dvs. afvigelser, der medfører en gunstig skattemæssig behandling afbestemte typer af aktiviteter og/eller grupper af skatteydere.Skatteudgifter defineres som:Afvigelser fra klart identificerbare skatteregler ilovgivningen, der medfører et umiddelbart lavere provenu end den generelle regel. Enskattesanktion er defineret som en afvigelse, der medfører et umiddelbart højereprovenu end den generelle regel.Det er som hovedregel kendetegnende for skatteudgifter, at disse har til formål atfremme bestemte politiske mål.

Side 3

06-04-2011

Eksempler på skatteudgifter

•Fritagelse for skat, moms og afgifter,som fx fritagelse for skat af findeløn og dusører.Skatteudgiften opstår ved, at der ikke betales personlig indkomstskat af den indkomst,der tjenes i form af findeløn eller dusør, og der er dermed et provenutab for detoffentlige.•Skattefradrag,som fx befordringsfradraget. Skatteudgiften består i provenutabet for detoffentlige som følge af dette indirekte tilskud til pendlere via skattesystemet.•Reducerede skatte-, moms- og afgiftssatser,som fx punktafgiften på diesel, der erlavere end på benzin. Selv om der betales en udligningsafgift for dieselbiler, opvejerdenne ikke fuldstændig afgiftsforskellen. Skatteudgiften består i provenutabet somfølge af den lavere afgift.

Side 4

06-04-2011

Hvordan beregnes skatteudgifter?

Skattudgifter beregnes ud fra tabt provenumetoden:Tabt provenumetoden opgør de umiddelbare skatteindtægter som det offentlige villehave fået, hvis skatteudgiften blev fjernet. Metoden er baseret på en antagelse omuændret adfærd. Eventuelle afledte virkninger på andre skatte- og/eller afgiftskonti,herunder adfærdseffekter medregnes ikke.Ved genberegning tages der dog implicit højde for adfærdsvirkninger i det omfanggrundlaget har ændret sig, bl.a. som følge af skatteudgiften.

Side 5

06-04-2011

Beregning af skatteudgifter

Skattefritagelse:Skatteudgift = friholdelsesbeløb * modtagers marginal- eller gennemsnitsskattesatsEx:Friholdelsesbeløb vedr. legater = 100 mio. kr., marginalskat = 60 pct.Skatteudgift = 100 mio. kr. * 0,6 = 60 mio. kr.Indirekte skatter:Skatteudgift = afgiftsforskel * grundlagMomsfritagelse:Skatteudgift = momssats * (værdi af forbrug – værdi af input)

Side 6

06-04-2011

Skatteudgifter er ikke nødvendigvis lig provenuændringer

•

Den enkelte skatteudgift svarer ikke nødvendigvis til det provenu, som statenalternativt kan anvende til andre tiltag, hvis skatteudgiften fjernes.Ved beregning af skatteudgifter efter tabt provenumetoden tages der ikke hensyn tileventuelle adfærdseffekter eller afledte virkninger på andre skatte- og/eller afgiftskonti.Tabt provenumetoden kan dermed sidestilles med en beregning af den umiddelbareprovenuvirkning på den enkelte konto.Skatteudgifter er ikke et mål for forvridningen eller eventuelle uhensigtsmæssigheder iskattesystemet.Skatteudgifter skal snarere ses som et analyseinstrument, der bidrager til beskrivelseaf skatte- og afgiftssystemet.

•••

•

•

Side 7

06-04-2011

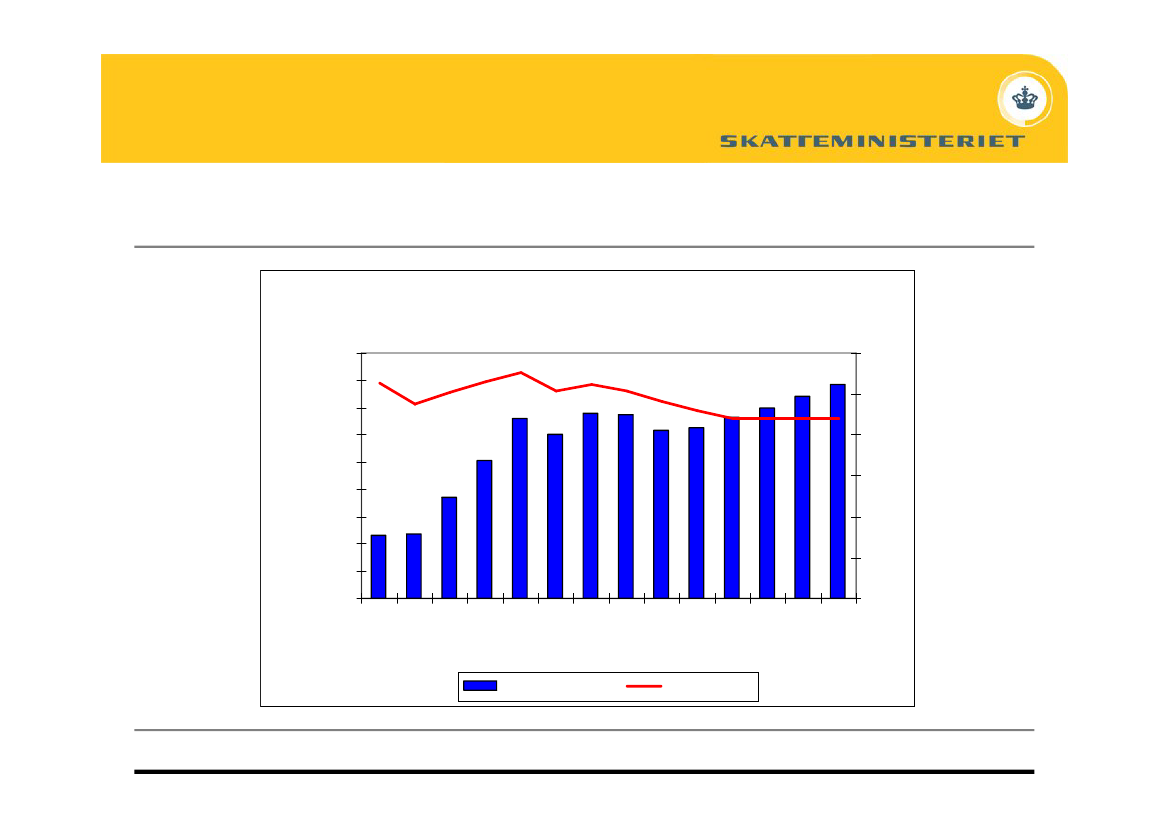

Skatteudgifter i Danmark 1996-2009

Skatteudgifter i Danmark 1996-200940.00038.00036.00034.000Mio..kr.

3,0%2,5%2,0%1,5%1,0%0,5%0,0%

32.00030.00028.00026.00024.00022.000

1996

1997

1998

1999

Skatteudgifter i altKilde: Finanslovsforslag 2006Side 8

Andel af BNP

2009

2000

2001

2002

2003

2004

2005

2006

2007

2008

06-04-2011

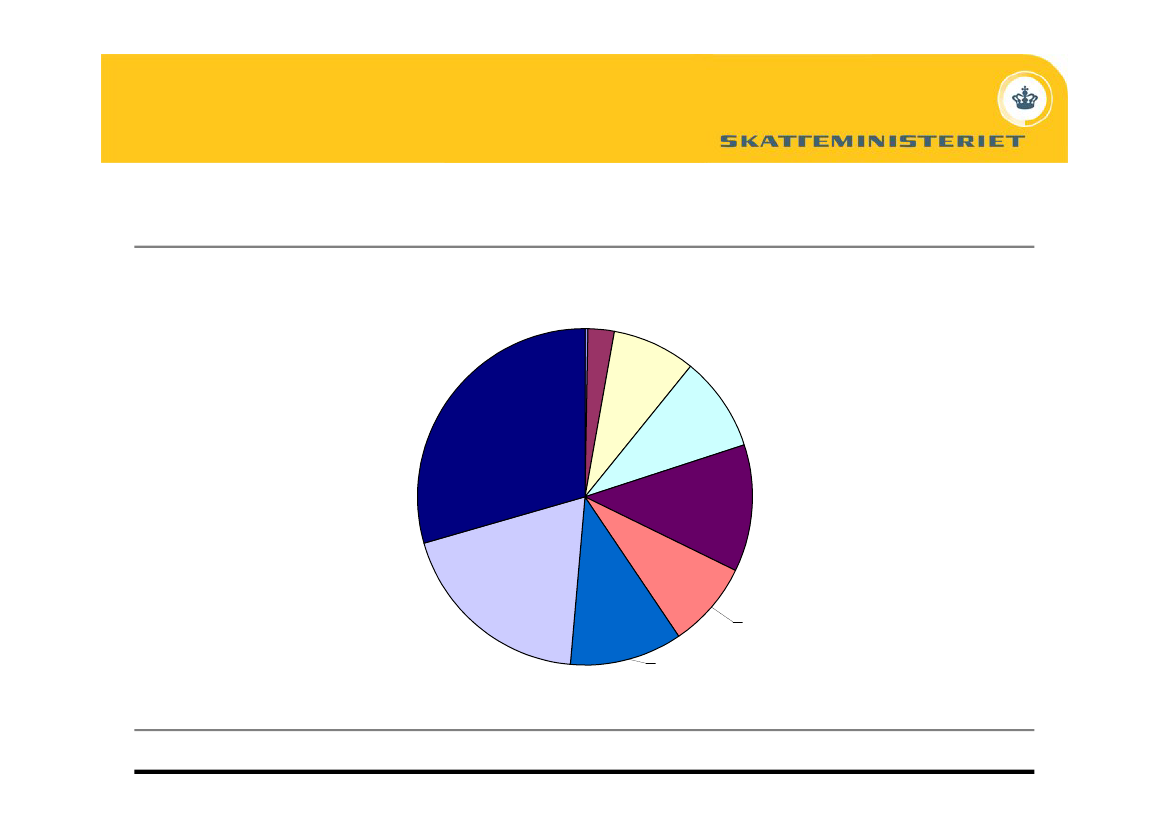

Skatteudgifter i Danmark, 2006, fordelt på formål

Generelle offentligetjenesterSundhedsvæsen0% Undervisning8%2%Erhvervsformål30%Social tryghed ogvelfærd9%

Boligforhold12%

Samfærdsel ogkommunikation20%Kilde: Finanslovsforslag 2006Side 9

Kulturelle,rekreative ogreligiøse formål8%Energiforsyning11%

06-04-2011

Væsentlige skatteudgifter

Personbeskatning:Ejendomsværdi (gamle ejere) = 1.785 mio. kr. i 2006Ejendomsværdi (gamle ejere af parcel- og sommerhuse) = 1.096 mio. kr. i 2006Skatteudgiften består i, at beregningsgrundlaget for den beregnede ejendomsværdiskat nedsætteshvis ejendommen/parcelhuset eller sommerhuset er erhvervet før 1.7.1998.

Moms og afgifter:Momsfritagelse for finanssektoren = 2.535 mio. kr. i 2006Skatteudgiften består i, at finanssektoren er fritaget for moms for en række finansielle aktivitetersamt forsikringsvirksomhed.

Diesel og udligningsafgift = 3.409 mio. kr. i 2006Skatteudgiften består i, at diesel anvendt som motorbrændstof er belagt med en lavere afgift endbenzin.

Side 10

06-04-2011

Væsentlige skatteudgifter

Erhvervsbeskatning:Grundværdi, produktionsjord (Bondegårdsreglen) = 1.306 mio. kr. i 2006Skatteudgiften består i, at værdiansættelsen af landbrugsjord fastsættes lavere end handelsværdienog der betales dermed en lavere skat.

Forsøg og forskningsaktivitet = 2.858 mio. kr. i 2006Skatteudgiften består i, at virksomheder kan fratrække udgifter til forsøg og forskning – valgfrit meddet samme eller afskrevet over 4 år.

Skatteudgifter i alt i 2006 = 35.140 mio. kr.

Side 11

06-04-2011

Løbende evaluering af skatteudgifter

•

Fokuseret indsats, hvor skatteudgifterne evalueres som en del af det samlede skatte-og udgiftssystemFx blev der i forbindelse med arbejdet medForårspakke 2.0gennemgået og(gen)beregnet en række skatteudgifter

•

Interne retningslinier, som betyder, at der ved hvert lovforslag foretages en vurdering afeventuelle skatteudgifter og størrelsen herafSom følge heraf offentliggøres der ved afslutningen af hvert folketingsår en samletoversigt over indførte og/eller ændrede skatteudgifter.

Side 12

06-04-2011