Skatteudvalget 2009-10

SAU Alm.del Bilag 275

Offentligt

SkatteministerietUdkast 01-09-2010

J. nr. 2010-711-0044

Forslagtil

Lov om ændring af skattekontrolloven(It-revision)§1I skattekontrolloven, jf. lovbekendtgørelse nr. 1126 af 24. november 2005, som ændretsenest ved § 12 i lov nr. 724 af 25. juni 2010, foretages følgende ændring:1.I§ 6indsættes efter stk. 5 som nye stykker:”Stk. 6.Told- og skatteforvaltningen kan tage identiske elektroniske kopier (spejlinger) afdataindholdet af elektroniske medier, der er omfattet af told- og skatteforvaltningens kontrol,og kan medtage det kopierede materiale med henblik på efterfølgende at gennemgå dette. Detkopierede materiale skal slettes, hvis told- og skatteforvaltningen vurderer, at materialet ikkeindeholder oplysninger, der har betydning for told- og skatteforvaltningens kontrol. Såfremttold- og skatteforvaltningen beslutter at gå videre med sagen, skal det kopierede materiale dogførst slettes, når sagen er endeligt afgjort.Stk. 7.Skatteministeren fastsætter efter forelæggelse for Skatterådet nærmere regler omtold- og skatteforvaltningens adgang til at tage identiske elektroniske kopier (spejlinger) afdataindholdet af elektroniske medier, der er omfattet af en kontrolundersøgelse, herunderregler om opbevaring og sletning af det kopierede materiale.”Stk. 6 og 7 bliver herefter stk. 8 og 9.

§2

Stk. 1.Loven træder i kraft den 1. januar 2011.Stk. 2.Loven har virkning for kontrolundersøgelser, der iværksættes den 1. januar 2011eller senere.

-2-

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Indledning2. Lovforslagets formål og baggrund2.1. Regnskaber på elektroniske medier2.2. Spejling af elektroniske medier3. Gældende ret3.1. Bogføringsloven3.2. Skattekontrolloven3.3. Retssikkerhedsloven3.4. Retsplejeloven3.5. Persondataloven3.6. Den Europæiske Menneskerettighedskonvention3.7. Persondataloven og persondatadirektivets betydning for it-revision4. Lovforslaget5. Økonomiske konsekvenser for det offentlige6. Administrative konsekvenser for det offentlige7. Økonomiske konsekvenser for erhvervslivet8. Administrative konsekvenser for erhvervslivet9. Administrative konsekvenser for borgerne10. Miljømæssige konsekvenser11. Forholdet til EU-retten12. Hørte myndigheder og organisationer m.v.13. Sammenfattende skema

1. IndledningRegeringen har med en række initiativer og strategier understøttet den brug af it og digitaleløsninger i alle samfundsmæssige sammenhænge, som den hurtige udvikling på området har gjorttil en selvfølgelighed, f.eks. regeringens strategi for digitalisering af den offentlige sektor. It ogdigitale løsninger rummer uanede muligheder for effektiviseringer og for at skabe administrativelettelser både for borgere og virksomheder og den offentlige sektor og i deres indbyrdes relationerog kommunikation. Borgere og virksomheder kan derfor med rette forvente, at den offentligesektor stiller digitale løsninger til rådighed, således at relationer til og kommunikation med detoffentlige sker med den smidighed og effektivitet, som it og digitale løsninger åbner muligheder

-3-for. Dette gælder ikke mindst på skatteområdet, hvor SKAT er langt fremme i sine tilbud omdigitale løsninger til borgere og virksomheder.Digitale løsninger er bærende for administrative lettelser og effektiviseringer for alle, der brugerdem. Derfor understøtter regeringen som en selvfølge udviklingen på dette område. Set i lysetheraf er det Skatteministeriets opfattelse, at også kontrolbestemmelserne i den gældendelovgivning i større grad end i dag skal afspejle den elektroniske udvikling og virkelighed. It-revision ved brug af dataspejling er efter Skatteministeriets opfattelse en logisk og naturligtilpasning af myndighedernes kontrolmuligheder i forhold til udviklingen i den måde, hvorpå itfinder anvendelse i virksomhederne i dag. Samtidig giver anvendelse af it-revision en smidighed iforhold til virksomhederne, som ikke påføres administrative byrder ved at skulle udskrive deønskede kontroloplysninger på papir, eller altid skulle indrette deres elektroniske medier således,at oplysninger til brug for myndighedens kontrol er adskilt fra andre oplysninger. Det foreslåsmed dette lovforslag at indføre en hjemmel til, at SKAT får adgang til at tage identiskeelektroniske kopier (spejlinger) af dataindholdet af elektroniske medier, der indeholderoplysninger af betydning for myndighedens kontrol, og som dermed naturligt vil være omfattet afkontrolundersøgelsen. Derudover foreslås det, at skatteministeren efter forelæggelse forSkatterådet kan fastsætte nærmere regler for myndighedernes adgang til at anvende dataspejling iforbindelse med kontrol.2. Lovforslagets formål og baggrundFormålet med dette lovforslag er at tilpasse de eksisterende kontrolbestemmelser til denudvikling, der er sket i forhold til udarbejdelse og opbevaring af regnskabsmateriale ogforretningskorrespondance m.v., siden de eksisterende kontrolbestemmelser blev indført.Da de gældende kontrolbestemmelser blev udformet, fandtes langt størstedelen af dendokumentation, som myndighederne kan kræve udleveret i forbindelse med kontrol, i papirform.Det betød, at regnskaber, bilag, kontrakter og forretningskorrespondance m.v. blev udarbejdet påpapir og fysisk opbevaret i papirbaserede arkiver.Udgangspunktet var dengang også, at kontrollenblev gennemført i virksomhedens lokaler, hvor også virksomhedens arkiv fysisk var.I takt med, at brug af it og digitale løsninger i alle samfundsmæssige sammenhænge har vundetindpas, foregår langt størstedelen af skriftlig kommunikation i dag elektronisk. Udviklingen påområdet har tillige medført, at det ofte er sådan, at størstedelen af den information, der i dagproduceres, udelukkende bliver opbevaret elektronisk.Da den teknologiske udvikling har gjort, at flere og flere virksomheder i dag opbevarerstørstedelen af virksomhedens regnskabsmateriale m.v. elektronisk frem for på papir, er det langtmere praktisk for såvel virksomheden som for SKAT, at SKAT får mulighed for at medtage en

-4-elektronisk kopi af virksomhedens regnskabsmateriale m.v. med henblik på efterfølgende atgennemgå dette i myndighedens egne lokaler.Det er derfor Skatteministeriets opfattelse, at kontrolbestemmelserne i større grad, end tilfældet eri dag, skal genspejle den elektroniske virkelighed, så SKATs muligheder for at gennemføre enretfærdig og effektiv kontrol gøres teknologineutral.Forslaget tilsigter en tilpasning af SKATs administrative kontrolbeføjelser i lyset af denteknologiske udvikling, og af at opbevaringen af regnskabsmateriale ogforretningskorrespondance m.v. er gået fra at være papirbaseret til at være elektronisk.2.1. Regnskaber på elektroniske medierBaggrunden for forslaget er, at der er behov for bestemmelser, der i højere grad, end det ertilfældet i dag, tager højde for, at regnskaber og bilag m.v. lagres og opbevares elektronisk. Degældende kontrolbestemmelser tager som nævnt udgangspunkt i den papirbaserederegnskabsverden, hvor virksomheden som udgangspunkt skal indsende dens regnskabsmaterialetil SKAT til nærmere kontrol. I dag kan regnskaber, bilag m.v. indsendes såvel papirbaseret somdigitalt. Udviklingen går mere og mere i retning af, at regnskaber m.v., der lagres digitalt, ogsåindsendes digitalt til SKAT. Dog bemærkes, at SKAT, hvis det skønnes nødvendigt, til enhver tidmod fremvisning af behørig legitimation og uden retskendelse har adgang til at gennemgå detønskede regnskabsmateriale hos virksomheden. Dette gælder, uanset om materialet opbevares påpapir eller digitalt. Kontrolbesøget må dog ikke hindre den erhvervsdrivende i at udføre sindaglige virksomhed.Da regnskabsmateriale m.v. i dag i betydeligt omfang findes på elektroniske medier, og dagennemgang heraf i virksomheden kan være en meget omfattende opgave, som kan være til genefor virksomheden, er der opstået et behov for, at SKAT kan foretage en spejlkopiering af deoplysninger, der er nødvendige for gennemførelsen af kontrollen, med henblik på at medtage dissetil gennemgang hos SKAT.2.2. Spejling af elektroniske medierEn spejling er en identisk elektronisk kopi af harddiske m.v., som gengiver en nøjagtig kopi(kloning) af den pågældende harddisk m.v. på det tidspunkt, hvor spejlingen foretages. Enspejling af f.eks. en computers harddisk indebærer også en kopiering af slettede filer og skjultespor m.v. I praksis foregår dataspejling ved, at data fra virksomhedens harddisk kopieres over påen af SKAT medbragt ekstern harddisk. Dataspejlingen sker via et særligtskrivebeskyttelsesudstyr, som sikrer, at SKAT udelukkende kan læse og kopiere data fravirksomhedens harddisk og aldrig tilføje eller ændre data. De kopierede data kan hereftermedtages til nærmere gennemgang hos myndigheden.

-5-

Med dette lovforslag indføres dels en bestemmelse, hvorefter SKAT kan tage identiskeelektroniske kopier (spejlinger) af dataindholdet af elektroniske medier, der er omfattet af SKATskontrol, så de spejlede data efterfølgende kan gennemgås hos SKAT, dels en bemyndigelse tilskatteministeren til at fastsætte de nærmere regler om SKATs adgang til at tage identiskeelektroniske kopier (spejlinger) af dataindholdet af elektroniske medier. Herved kankontrolundersøgelsens varighed i virksomheden begrænses, og SKAT kan udnytte sine ressourcerbedre og mere effektivt ved, at analysen og søgninger i det kopierede materiale, herunder islettede filer m.v., kan ske hos SKAT bl.a. ved brug af elektroniske hjælpeværktøjer oginddragelse af særligt uddannet analysepersonale.Efter de gældende regler kan SKAT lovligt foretage dataspejling i de situationer, hvorvirksomheden har en fuldstændig opdeling mellem det regnskabsmateriale, SKAT har krav på atfå udleveret efter skattekontrollovens regler, og andre oplysninger som for eksempelpersonaleoplysninger og privat korrespondance, der kan indeholde personfølsomme oplysninger.Kontrol af disse virksomheder er derfor som oftest ganske uproblematisk.I de tilfælde, hvor virksomhederne ønsker at imødekomme SKATs ønsker om at få udleveretdokumentation, der er lagret på it-medier, kan it-revision i form af dataspejling være ulovlig ellermed tvivlsom hjemmel efter persondatalovens bestemmelser. Det kan f.eks. være tilfældet, hvismindre virksomheder ikke i deres it-system har regnskabsmateriale og andre oplysninger afbetydning for kontrollen adskilt fra personaleoplysninger, privat korrespondance elleroplysninger, der i øvrigt ikke har relevans for SKATs kontrol.Situationer som den ovenfor beskrevne rejser en række væsentlige retssikkerhedsmæssigeproblemer og problemer i balancen over for reglerne i persondataloven om beskyttelse affølsomme persondata, som i sidste ende kan være til hinder for gennemførelse af it-revision iform af dataspejling. Dette var baggrunden for, at den tidligere skatteminister i 2008 besluttede, atSKAT ikke måtte anvende dataspejling i forbindelse med kontrol, før der er skabt en utvivlsomhjemmel hertil.Da det blev besluttet, at kontrol ved brug af dataspejling skulle stoppes, havde SKAT påbegyndt ialt 137 sager. I 46 ud af de 137 sager er dataspejlingen foretaget i politisager, dvs. i sager, hvordata er kopieret med brug af politiets beføjelser, enten i tilfælde, hvor politiet har foretagetkopiering, og SKAT efterfølgende har fået udleveret en kopi, eller SKAT har foretagetdataspejlingen efter anmodning fra politiet. I de resterende 91 sager har SKAT foretagetdataspejling alene som skattekontrol. På det tidspunkt, hvor det blev besluttet, at dataspejlingskulle standses, var sagsforløbet for disse 91 sager således, at 31 sager var afsluttet, dvs. at der varfremsendt sagsfremstilling til virksomhederne og truffet afgørelse i sagen. I 35 sager var analysen

-6-af de kopierede data afsluttet, dvs. sager, hvor sagsbehandleren havde afsluttet analysen ogudvalgt relevante bilag til nærmere kontrol. I 21 sager var analysen endnu ikke færdiggjort. I 4sager var analyse endnu ikke påbegyndt, dvs. at der var foretaget dataspejling og eventuelbearbejdning/klargøring af data, men at sagsbehandleren endnu ikke havde foretaget analyse af dekopierede data.I virksomheder, som fører et korrekt regnskab, og som i øvrigt på alle måder er behjælpelig medafvikling af kontrollen til gavn for både virksomheden selv og SKAT, vil der ikke umiddelbartvære nogen fordel i at anvende dataspejling. Disse virksomheder har regnskabs- ogbogføringssystemer, hvorfra der kan udlæses data til efterfølgende behandling via traditionelle it-revisionsværktøjer som f. eks. ACL og Excel. De bilag m.v., SKAT ønsker at kigge nærmere på,bliver i disse virksomheder uden problemer udleveret. Her er der som udgangspunkt ingen grundtil at anvende dataspejling, da SKAT uden problemer får alle de oplysninger, der er brug for.Selvom langt de fleste virksomheder efterlever den gældende lovgivning inden for skatte- ogafgiftsområdet, er der selvsagt også virksomheder, som ikke efterlever de regler, der er fastsat. Iindsatsen over for disse virksomheder kan dataspejling være af stor betydning for SKATs kontrolaf, om virksomhederne har afregnet skatter og afgifter som påbudt. I denne type virksomhed vilman ofte opleve, at der slet intet regnskab er, eller et regnskab, som SKAT vurderer ikke erkorrekt, og derfor ikke kan bruges som grundlag for at kontrollere, om virksomheden har afregnetskatter og afgifter efter de gældende regler. Det betyder, at SKAT selv må fremskaffe denødvendige oplysninger. Dette vil kunne ske ved hjælp af bl.a. dataspejling, og i visse situationervil det alene kunne ske ved brug af dataspejling.Tilsvarende gælder de situationer, hvor handelstransaktioner alene sker elektronisk og vedanvendelse af digital kommunikation. Dette er f.eks. tilfældet ved handel med CO2-kvoter ogandre immaterielle aktiver.Hvis de forhold, der ønskes kontrolleret har en sådan karakter, at der er en begrundet mistankeom, at der er begået strafbare forhold, vil sagen som hidtil skulle overgives til politiet, således atder efter retsplejelovens regler kan indhentes retskendelse til at fremskaffe de ønskedeoplysninger, f.eks. ved dataspejling.3. Gældende ret3.1. BogføringslovenEfter bestemmelser i bogføringsloven skal den bogføringspligtige opbevare sit regnskabsmaterialepå betryggende vis i 5 år fra udgangen af det regnskabsår, materialet vedrører. Opbevaringen skalske på en sådan måde, at der i hele opbevaringsperioden kan ske en selvstændig og entydigfremfinding af det pågældende regnskabsmateriale. Opbevares regnskabsmaterialet på elektronisk

-7-medie, mikrofilm eller anden lignende måde, skal det uden bearbejdning, beregninger ellertilpasninger kunne udskrives i klarskrift.3.2. SkattekontrollovenEnhver erhvervsdrivende, der fører regnskab, har efter bestemmelser i skattekontrolloven pligt tilpå begæring at indsende sit regnskabsmateriale med bilag til SKAT for såvel tidligere som for detløbende regnskabsår, herunder også andre dokumenter, der kan have betydning forskatteligningen eller for afgørelsen af, om der foreligger skattepligt her til landet. I det omfang denævnte regnskabsoplysninger m.v. er registreret elektronisk, omfatter SKATs adgang til disseoplysninger også en elektronisk adgang hertil.Hvis det skønnes nødvendigt, har SKAT til enhver tid mod behørig legitimation og udenretskendelse adgang til at gennemgå materialet hos den erhvervsdrivende. Ejeren af virksomhedenog evt. ansatte skal yde SKAT fornøden vejledning og hjælp i forbindelse med kontrollen.Såfremt et virksomhedsbesøg skønnes nødvendigt, skal det tilstræbes, at kontrolbesøget ikkehindrer den erhvervsdrivende i at udføre sin daglige virksomhed. Derfor skal det tilstræbes, atvirksomhedsbesøg foretages efter forudgående aftale med virksomheden og i samarbejde meddenne. Uanmeldte kontrolbesøg skal således kun foretages, hvis det skønnes, at formålet medkontrollen kan forspildes ved en forudgående varsling.I de helt små virksomheder er der ofte ikke en klar adskillelse mellem den erhvervsmæssige delog den private del af ejendommen, hvorfra virksomheden drives, idet administrationen afvirksomheden ofte foregår i den private del. I disse tilfælde har skattemyndighederne også adgangtil den del af boligen, hvorfra administrationen foretages, og hvor regnskabsmateriale m.v. typiskopbevares.3.3. RetssikkerhedslovenDet forvaltningsretlige proportionalitetsprincip er fastsat i retssikkerhedsloven. Efterretssikkerhedslovens bestemmelser må tvangsindgreb alene anvendes, hvis mindre indgribendeforanstaltninger ikke er tilstrækkelige, og hvis indgrebet står i rimeligt forhold til formålet medindgrebet. Det indebærer, at en forvaltningsmyndighed kun kan beslutte at iværksætte etkontrolbesøg eller andet tvangsindgreb uden for strafferetsplejen, hvis mindre indgribendeforanstaltninger ikke er tilstrækkelige, og hvis indgrebet står i rimeligt forhold til formålet medindgrebet.Retssikkerhedsloven fastsætter generelle regler for den fremgangsmåde, forvaltnings-myndighederne skal følge ved gennemførelsen af en række former for tvangsindgreb uden forstrafferetsplejen. Retssikkerhedsloven indebærer begrænsninger i forvaltningens adgang til atforetage tvangsindgreb uden for strafferetsplejen i tilfælde, hvor der er rimelig grund til mistanke

-8-om, at en fysisk eller juridisk person har begået et strafbart forhold.Hvis en enkeltperson eller juridisk person med rimelig grund mistænkes for at have begået enstrafbar lovovertrædelse, kan tvangsindgreb over for den mistænkte med henblik på attilvejebringe oplysninger om det eller de forhold, som mistanken omfatter, alene gennemføresefter reglerne i retsplejeloven om strafferetsplejen.Retten til ikke at inkriminere sig selv fremgår også af retssikkerhedsloven. Retssikkerhedslovenfastsætter, i hvilket omfang regler om pligt til at meddele oplysninger til den offentligeforvaltning gælder, når en oplysningspligtig fysisk eller juridisk person er mistænkt for at havebegået et strafbart forhold. Det fremgår af loven, at hvis der er en konkret mistanke om, at enenkeltperson eller juridisk person har begået en lovovertrædelse, der kan medføre straf, så gælderbestemmelserne i lovgivningen m.v. om pligt til at meddele oplysninger til myndigheden ikke iforhold til den mistænkte, medmindre det kan udelukkes, at de oplysninger, som søgestilvejebragt, kan have betydning for bedømmelsen af den formodede lovovertrædelse. Kan detikke udelukkes, at oplysningerne vil kunne have betydning for bedømmelsen af den formodedelovovertrædelse, kan oplysningspligten ikke anvendes.3.4. RetsplejelovenEfter de gældende regler kan dataspejling fuldt lovligt gennemføres i de situationer, hvor derforud for dataspejlingen er indhentet en retskendelse som led i en politimæssig efterforskning,hvor der er en konkret og begrundet mistanke om overtrædelse af straffeloven. I de situationer vilder typisk være tale om sager, hvor SKAT har foretaget en anmeldelse til politiet af nærmereangivne forhold, som forvaltningen ønsker politiets bistand til at efterforske. Dataspejling i dissetilfælde vil derfor foregå i politimæssigt regi og på basis af en retskendelse.Efter bestemmelser i retsplejeloven kan politiet foretage beslaglæggelse bl.a. til sikring afbevismidler. De genstande, som en mistænkt har rådighed over, kan beslaglægges, hvis denpågældende med rimelig grund er mistænkt for en lovovertrædelse, der er undergivet offentligpåtale, og der er grund til at antage, at genstanden kan tjene som bevis for sagen eller børkonfiskeres. Beslaglæggelse må dog ikke foretages, hvis indgrebet står i misforhold til sagensbetydning og det tab eller den ulempe, som indgrebet kan antages at medføre. Afgørelsen af, omder skal ske beslaglæggelse, træffes af domstolene efter begæring herom fra politiet.3.5. PersondatalovenPersondataloven gælder for behandling af personoplysninger, som helt eller delvis foretages vedhjælp af elektronisk databehandling, og for ikke-elektronisk behandling af personoplysninger, derer eller vil blive indeholdt i et register. Loven omfatter al behandling, uanset for hvembehandlingen foretages (både den offentlige forvaltning, private og bl.a. også domstolene), og

-9-dækker enhver form for håndtering af oplysninger, herunder indsamling, registrering, opbevaring,videregivelse, samkøring m.v. Ved personoplysninger forstås efter loven enhver form forinformation om en identificeret eller identificerbar fysisk person. Persondatalovenspersonoplysningsbegreb omfatter således både fortrolige og ikke-fortrolige personoplysninger.Indsamling af personoplysninger må som hovedregel kun finde sted, hvis den registrerede hargivet sit udtrykkelige samtykke hertil. Ses der bort fra samtykkereglen, kan behandling kun ske,hvis den er nødvendig af hensyn til en række nærmere angivne interesser, herunder hvisbehandlingen sker af hensyn til udførelse af en opgave, der henhører under offentligmyndighedsudøvelse.Visse oplysninger af følsom karakter må ikke behandles, herunder indsamles og registreres,medmindre særlige betingelser er opfyldt. Persondataloven fastsætter en række grundlæggendeprincipper for den dataansvarliges behandling af oplysninger. Det betyder bl.a., at indsamlingen afoplysninger skal ske til udtrykkeligt angivne og saglige formål, og at en senere behandling ikkemå være uforenelig med disse formål. Oplysningerne, som behandles, skal være relevante ogtilstrækkelige, og må ikke omfatte mere, end hvad der kræves til opfyldelse af de formål, hvortiloplysningerne er indsamlet, og de formål, hvortil oplysningerne senere behandles.Herudover må behandling af oplysninger ifølge persondatalovens bestemmelser alene ske pånærmere anførte betingelser, herunder hvis den registrerede meddeler sit udtrykkelige samtykkehertil. Ved samtykke forstås enhver frivillig, specifik og informeret viljestilkendegivelse, hvorvedden pågældende indvilliger i, at oplysninger om den pågældende gøres til genstand forbehandling.Selvom den registrerede har givet sit samtykke til, at oplysningerne må behandles, skalbehandling fortsat ske i overensstemmelse med god databehandlingsskik, ligesom behandlingenskal være sagligt begrundet og relevant samt undergivet et proportionalitetsprincip.3.6. Den Europæiske MenneskerettighedskonventionenDet spørgsmål kan rejses, om lovforslaget indebærer et indgreb i privatlivets fred og i så fald, omdette indgreb er berettiget i henhold Den Europæiske Menneskerettighedskonventionens artikel 8,der anerkender, at der kan gøres indgreb i privatlivets fred, for så vidt det sker i overensstemmelsemed loven og er nødvendigt i et demokratisk samfund af hensyn til den nationale sikkerhed, denoffentlige tryghed eller landets økonomiske velfærd, for at forebygge uro eller forbrydelse, for atbeskytte sundheden eller sædeligheden eller for at beskytte andres ret og frihed.Personoplysninger er omfattet af retten til privatliv, og det er en uundgåelig konsekvens af denordning, som lovforslaget lægger op til, at SKATs behandling af oplysninger vil omfatte

- 10 -oplysninger om personer. Denne behandling af personoplysninger vil kunne udgøre et indgreb i deberørte personers ret til beskyttelse af deres privatliv.SKAT må derfor kun behandle sådanne oplysninger ud fra saglige og tungtvejende grunde og skalbehandle oplysningerne på en retssikkerhedsmæssigt forsvarlig måde.Et indgreb i privatlivets fred skal kunne retfærdiggøres efter menneskerettighedskonventionenartikel 8, stk. 2, der foreskriver, at indgrebet i overensstemmelse med loven varetager et eller flereaf de legitime formål, der er omhandlet i bestemmelsens stk. 2, og er nødvendigt i et demokratisksamfund for at opfylde dette eller disse formål.Det betyder, at der for det første stilles krav til hjemlen for indgrebet i privatlivet(legalitetskravet). Det følger generelt af Menneskerettighedsdomstolens praksis, at der skal værehjemmel til indgreb i individets rettigheder, og at hjemlen skal være tilgængelig samt klar ogforudsigelig.Som det fremgår af den foreslåede tilføjelse til skattekontrollovens § 6, lægger lovforslaget op til,at det fremgår direkte af lovteksten, at SKAT har adgang til at foretage dataspejling. På denbaggrund er det Skatteministeriets vurdering, at den foreslåede bestemmelse lever op tillegalitetskravet i menneskerettighedskonventionens artikel 8, stk. 2.Der stilles for det andet i menneskerettighedskonventionens artikel 8, stk. 2, krav om, at denbestemmelse, der med lovforslaget søges indført i skattekontrolloven, er i overensstemmelse medmenneskerettighedskonventionens artikel 8 med hensyn til proportionalitetskravet i forhold til deformål, der varetages.Der kan ikke være tvivl om, at Skatteministeriet har en legitim og helt åbenlys (samfundsmæssig)interesse i at tilvejebringe hjemlen til indsamlingen af de oplysninger, der er tilsigtet med denovenfor beskrevne brug af dataspejling.Samtidigt skal det vurderes, om det pågældende indgreb i de berørte personers ret til privatliv ernødvendigt for at nå dette legitime formål.Ifølge Menneskerettighedsdomstolen indebærer adjektivet ”nødvendig” i menneskerettigheds-konventionens artikel 8, stk. 2, at der er tale om et tvingende socialt hensyn, og at den trufneforanstaltning står i et rimeligt forhold til det legitime formål, som varetages.I lyset af, at SKAT som udgangspunkt primært vil anvende dataspejling i situationer, hvor SKATikke får eller vil kunne få de nødvendige oplysninger, og hvor det konkret er vurderet, at mindre

- 11 -indgribende foranstaltninger ikke er tilstrækkelige, må indgrebet i de berørte personers ret tilprivatliv anses for at være begrænset.3.7. Persondataloven og persondatadirektivets betydning for it-revisionVed it-revision i form af dataspejling dannes kopi af alt, der ligger på virksomhedens computer,herunder mails af privat karakter, rådgiverdokumenter, kunderegistre og personaleregistre m.v.SKAT kan således få en række (følsomme) oplysninger med, som ikke er relevante for kontrollen,og som SKAT derfor ikke har krav på at få udleveret.Hvis sådanne oplysninger indsamles i forbindelse med dataspejling, er reglerne i persondatalovenikke opfyldte. Dette må også antages at gælde, selv om SKAT slet ikke har interesse i depågældende oplysninger.Det er Skatteministeriets hensigt og forventning, at lovforslaget og den konkrete udmøntningheraf som altovervejende hovedregel vil være i overensstemmelse med persondataloven. Det kandog ikke på forhånd udelukkes, at den behandling af personoplysninger, som dataspejlingnødvendigvis vil medføre, i en konkret situation kan overskride grænserne i persondatalovens § 5.I en sådan situation skal lovforslaget og den konkrete udmøntning heraf ligge inden forpersondatadirektivets rammer for ikke at være i strid med Danmarks EU-retlige forpligtelser.Persondatalovens § 5 er en gennemførelse i dansk ret af persondatadirektivets artikel 6.Persondatadirektivet indeholder en undtagelsesmulighed i artikel 13, der relaterer sig tilskattekontrol. I undtagelsessituationer, hvor grænserne for persondatalovens § 5 måtte bliveoverskredet ved dataspejling, benyttes denne undtagelsesmulighed derfor for at sikre, atlovforslaget ligger inden for direktivets rammer.I henhold til nævnte direktivs artikel 13, litra e, og litra f, kan medlemsstaterne således bl.a.fravige direktivets artikel 6, stk. 1, hvis det er nødvendigt af hensyn til væsentlige økonomiskeeller finansielle interesser i en medlemsstat, herunder skatteanliggender, eller en kontrol-, tilsyns-eller reguleringsopgave, selv af midlertidig karakter, der er et led i den offentligemyndighedsudøvelse på særlige områder, herunder dem, der nævnes i litra e, bl.a. en væsentligøkonomisk interesse hos en medlemsstat såsom skatteanliggender.Det følger i øvrigt af persondatadirektivets artikel 5, at medlemsstaterne kan præcisere, på hvilkebetingelser behandling af personoplysninger er lovlig.Der kan i den forbindelse endvidere henvises til direktivets præambelbetragtning nr. 22, hvor detanføres, at ”medlemsstaterne i deres lovgivninger eller i de bestemmelser i øvrigt, der vedtages til

- 12 -gennemførelse af direktivet, fastsætter nærmere bestemmelser om, på hvilke generelle betingelseren behandling er lovlig; især artikel 5 giver i forbindelse med artikel 7 og 8 medlemsstaternemulighed for uafhængigt af de generelle regler at fastsætte særlige betingelser for databehandlingpå specifikke områder og med hensyn til de særlige kategorier af oplysninger, der omhandles iartikel 8”.Danmark kan på den baggrund lovligt i forhold til persondatadirektivet begrænse rækkevidden afde forpligtelser og rettigheder, der følger af persondatadirektivets artikel 6 og dermedpersondatalovens § 5 inden for rammerne af persondatadirektivets artikel 13, stk. 1, litra e, oglitra f.Det bemærkes i den forbindelse, at brugen af undtagelsesmuligheden i persondatadirektivetsartikel 13 dog ikke kan fortolkes således, at den kan begrunde indgreb i retten til beskyttelse afprivatlivets fred. Som det er nærmere beskrevet ovenfor, kan det dog ikke antages, at ordningen,som lovforslaget lægger op til, er i strid med menneskerettighedskonventionens artikel 8.I praksis vil der forekomme forskellige situationer, f.eks. situationer, hvor der både findesoplysninger på virksomhedens computer, der har betydning for kontrollen, og oplysninger derikke har, men også situationer, hvor der på virksomhedens computer udelukkende ligger relevanteoplysninger til brug for kontrollen. I de sidstnævnte situationer kan SKAT foretage spejlkopieringuden at denne vil stride imod persondatalovens bestemmelser.Ud over regnskabsoplysninger kan der også ligge personoplysninger om virksomhedens indehavereller andre, f.eks. ansatte, på virksomhedens computer. I nogle situationer kan der foreliggesamtykke fra indehaveren til spejlkopiering, mens der i andre ikke foreligger samtykke. Uansetom der foreligger samtykke eller ej, vil indsamling af oplysninger, som SKAT ikke har behov for,være i strid med persondatalovens bestemmelser, men dog inden for rammerne afpersondatadirektivet.Som tidligere beskrevet må tvangsindgreb kun anvendes, hvis mindre indgribendeforanstaltninger ikke er tilstrækkelige, og hvis indgrebet står i rimeligt forhold til formålet medindgrebet. Det skal derfor, inden kontrol i form af dataspejling anvendes, vurderes, om der erandre mindre indgribende kontrolforanstaltninger, der kan anvendes. Det er dogSkatteministeriets vurdering, at en begrænsning af rækkevidden i persondatadirektivets artikel 6vil være nødvendig og forholdsmæssig i betragtning af det potentielle tab af skatteindtægter ogregnskabsoplysningernes afgørende betydning for en effektiv skattekontrol.4. LovforslagetHenset til den digitale og elektroniske udvikling, der er sket i alle samfundsmæssige

- 13 -sammenhænge, er det efter Skatteministeriets opfattelse ikke holdbart med en situation, hvorSKATs kontrolmuligheder ligesom i hidtidig mangeårig praksis efter skattekontrollovenforudsætter, at virksomhedernes regnskabsmateriale m.v. foreligger på papir, eller at kontrol skalforetages i virksomheden. SKATs kontrolbeføjelser bør tilpasses, så der bliver hjemmel til atforetage effektiv it-revision af regnskaber m.v., som alene foreligger på it-medie.Det er Skatteministeriets opfattelse, at det er nødvendigt, at kontrolbestemmelserne i større gradend i dag afspejler den elektroniske virkelighed, således at SKATs muligheder for at gennemføreen retfærdig og effektiv kontrol gøres teknologineutral.Med tanke på, hvor hurtigt den teknologiske udvikling går, er det sandsynligt, at der allerede omfå år vil eksistere andre og nye metoder for udarbejdelse og opbevaring af elektroniskedokumenter. Det er i den forbindelse Skatteministeriets opfattelse, at det ikke må være afgørendefor myndighedernes kontroladgang, hvordan dokumenter udarbejdes og opbevares. Derfor er detvigtigt, at såvel dokument- som arkivbegreberne tolkes i overensstemmelse med den teknologiskeudvikling. Dog skal det i den forbindelse præciseres, at der med dette forslag ikke foreslås enændring i vilkårene for, hvornår et dokument bliver omfattet af udleveringspligten.Skatteministeriet finder, at it-revision i form af dataspejling er en logisk og naturlig tilpasning afmyndighedernes kontrolmuligheder til udviklingen i it-anvendelsen i virksomhederne. Samtidiggiver forslaget en væsentlig smidighed i forhold til virksomhederne, som ikke påføresadministrative byrder ved at skulle udskrive kontroloplysninger på papir eller at indrette dereselektroniske medier således, at myndighedernes kontrol ved it-revision altid er utvivlsomthjemlet. Der er således behov for at kunne anvende it-revision i form af dataspejling uden for detilfælde, hvor der vil kunne opnås retskendelse efter retsplejelovens regler.Det foreslås derfor ved dette lovforslag at indføre en bestemmelse i skattekontrolloven, der giverSKAT adgang til at tage identiske elektroniske kopier (spejlinger) af dataindholdet af elektroniskemedier, der er omfattet af en kontrolundersøgelse, og til at SKAT kan medtage det kopieredemateriale med henblik på efterfølgende at gennemgå dette. I den forbindelse foreslås det også, atdet af bestemmelsen skal fremgå, at det spejlede materiale skal slettes, hvis SKAT vurderer, atmaterialet ikke indeholder oplysninger, der har betydning for SKATs kontrol, mens det spejledemateriale i de situationer, hvor SKAT vælger at gå videre med sagen, først skal slettes, når sagener endeligt afgjort.Når der i forslaget henvises til, at SKAT skal have adgang til at tage identiske elektroniske kopieraf dataindholdet af elektroniske medier forstås som elektroniske medier et hvilket som helstmedie, der indeholder digital information, f.eks. en harddisk, en diskette, en CD-ROM eller enUSB nøgle m.v.

- 14 -

Regnskabsmateriale m.v., der opbevares elektronisk, opbevares normalt som elektronisketekstfiler, men billeder og lyd- og videofilm m.v. anses som udgangspunkt også for at væreelektroniske dokumenter. Ofte er det ikke tilstrækkeligt at kontrollere de dokumenter, deropbevares som tekstfiler, særligt hvis formålet er at afdække, om der er begået skatte- ogafgiftsunddragelser. Der findes eksempler på, at det er blevet konstateret, at der har væretmanipuleret med det regnskabsmateriale, der er blevet udleveret i forbindelse med kontrol. I dissetilfælde er det nødvendigt, at SKAT har adgang til selve regnskabsprogrammet, så SKAT kanfinde ud af, om, og i givet fald hvordan, regnskabsprogrammet er blevet manipuleret, for dermedat kunne rekonstruere regnskabsmaterialet med henblik på at kontrollere, om der er sket korrektangivelse og afregning af skatter og afgifter. Det er Skatteministeriets opfattelse, at alle former forelektroniske programmer, dataprogrammer og programsystemer bør omfattes af myndighedernesadgang til gennemsyn, såfremt der måtte opbevares oplysninger herpå, som kan have betydningfor myndighedernes kontroludøvelse.I forbindelse med en fuldstændig kopiering af de data, der ligger på en computer, kan SKAT delsfå adgang til oplysninger, der har betydning for kontrollen, dels oplysninger, der ikke er relevantefor myndighedernes kontrolundersøgelse, herunder også personfølsomme oplysninger. Damaterialet derved kan indeholde oplysninger, som SKAT efter persondatalovens regler ikke erberettiget til at få udleveret, vil der være tale om en fravigelse af persondatalovens regler.Det er væsentligt, når persondatalovens regler fraviges, at der sikres garantier for rets- ogdatabeskyttelse. Forslaget indeholder derfor også et forslag til en bestemmelse, hvorefterskatteministeren efter forelæggelse for Skatterådet kan fastsætte nærmere regler om SKATsadgang til at tage identiske elektroniske kopier (spejlinger) af dataindholdet af elektroniskemedier, der er omfattet af en kontrolundersøgelse.Disse nærmere regler vil bl.a. gå ud på, at det spejlede materiale skal forsegles, når SKATforlader virksomhedens lokaliteter, og at den, der er genstand for kontrollen, kan kræve, at denneselv eller en af denne udpeget repræsentant skal være til stede, når forseglingen brydes, og vedSKATs gennemgang af det spejlede materiale. Derved tilgodeses retssikkerhedsmæssige hensyn.Derudover skal de oplysninger, der er indhentet ved brug af dataspejling opbevares i et særligtlokale hos SKAT med fysisk sikring og adgangskontrol. Når de indhentede data behandles, vil detske i samme rum på særskilte computere, der ikke er koblet op på myndighedens øvrige netværk.Alle indhentede data skal som minimum opbevares i et lukket og aflåst lokale og i øvrigt i etbrandsikret skab med kodelås. Der vil endvidere blive fastsat en frist for, hvornår det spejledemateriale skal slettes.Reglerne vil derudover blive udformet således, at der, inden dataspejlingsværktøjet tages i brug,

- 15 -skal foretages en godkendelse på højere chefniveau i SKAT. Før brug af dataspejling kangodkendes, skal det i øvrigt vurderes, om andre kontrol- eller sanktionsmuligheder i lovgivningener søgt udnyttet. Det skal endvidere, som det altid sker i overvejelser om kontrolmuligheder,indgå i vurderingen, om sagen har en sådan karakter, at sagen skal oversendes til politiet medanmodning om, at politiet indleder en efterforskning i sagen.Endelig vil det indgå i reglerne, at der, når der er foretaget en elektronisk dataspejling afvirksomhedens harddiske, og der er gennemført analyse af materialet, skal ske afrapportering omresultatet af kontrollen til den chef i forvaltningen, der har godkendt, at der blev foretaget kontrolved brug af dataspejling. Der skal tillige en gang årligt ske afrapportering til Skatterådet ombrugen og resultatet af dataspejling, så rets- og databeskyttelseshensyn sikres. Afrapporteringenvil desuden sikre, at Skatterådet kan tage initiativ til at foreslå en justering af reglerne, hvis etsådant behov skulle opstå.Skatteministeriet lægger i den forbindelse vægt på, at oplysningerne kun vil blive opbevaret, sålænge det er relevant at opbevare oplysningerne. Oplysningerne vil heller ikke bliveoffentliggjort; tværtimod er opbevaringen af oplysningerne underlagt sikkerhedsforanstaltningersom beskrevet ovenfor, ligesom der er udarbejdet en sikkerhedsprocedure for adgangen tiloplysningerne, og i øvrigt vil oplysningerne være omfattet af den særlige tavshedspligt iskatteforvaltningsloven.Hertil kommer, at dataspejlingen i øvrigt vil blive iværksat under iagttagelse af procedurer, dergiver betryggende retssikkerhed for den pågældende virksomhed, ligesom der vil blive fastsatregler om, at den, der er genstand for kontrolundersøgelsen, vil have krav på at overvære denefterfølgende gennemgang af materialet, og at der vil blive fastsat en frist for, hvornår det spejledemateriale skal slettes.5. Økonomiske konsekvenser for det offentligeDe foreslåede tilpasninger af bestemmelserne i skattekontrolloven vedrørende it-revison har ingenprovenumæssige konsekvenser for det offentlige.6. Administrative konsekvenser for det offentligeIngen7. Økonomiske konsekvenser for erhvervslivetForslaget har ingen økonomiske konsekvenser for erhvervslivet.8. Administrative konsekvenser for erhvervslivet…

- 16 -

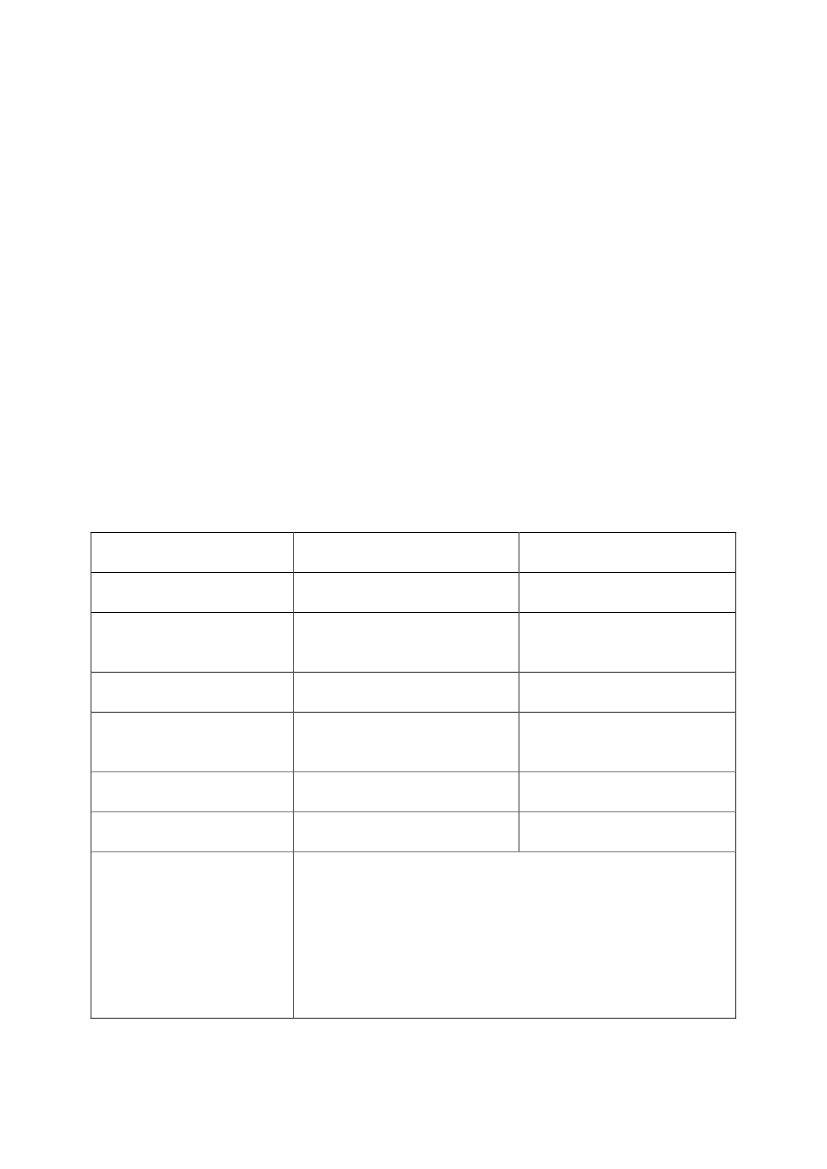

9. Administrative konsekvenser for borgerneForslaget har ingen administrative konsekvenser for borgerne.10. Miljømæssige konsekvenserForslaget har ingen miljømæssige konsekvenser.11. Forholdet til EU-rettenForholdet til EU-retten er nærmere beskrevet i de almindelige bemærkninger til lovforslagetunder punkt 3.6 og 3.7. Forslaget indeholder derudover ikke EU-retlige aspekter.12. Hørte myndigheder og organisationer m.v.13. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterIngenIngenNegativekonsekvenser/merudgifterIngenIngen

Økonomiske konsekvenserfor det offentligeAdministrativekonsekvenser for detoffentligeØkonomiske konsekvenserfor erhvervslivetAdministrativekonsekvenser forerhvervslivetAdministrativekonsekvenser for borgerneMiljømæssigekonsekvenserForholdet til EU-retten

IngenIngen

IngenIngen

IngenIngen

IngenIngen

Det vurderes, at lovforslaget ligger inden for rammerne af DenEuropæiske Menneskerettighedskonvention og persondata-direktivet. Det vurderes derfor, at lovforslaget ikke er i strid medDanmarks EU-retlige forpligtelser.Forholdet til EU-retten er nærmere beskrevet i de almindeligebemærkninger til lovforslaget under punkt 3.6 og 3.7.

- 17 -Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Det foreslås, at der fastsættes regler om SKATs adgang til at tage identiske elektroniske kopier(spejlinger) af dataindholdet af elektroniske medier, der er omfattet af en kontrolundersøgelse,herunder om SKAT adgang til at medtage det kopierede materiale med henblik på efterfølgende atgennemgå dette.Da materialet kan indeholde oplysninger, som SKAT efter persondatalovens regler ikke erberettiget til at få, vil der være tale om en fravigelse af persondatalovens regler.Det foreslås derudover, at skatteministeren efter forelæggelse for Skatterådet kan fastsættenærmere regler om SKATs adgang til at tage identiske elektroniske kopier (spejlinger) afdataindholdet af elektroniske medier, der er omfattet af en kontrolundersøgelse, herunder reglerom opbevaring og sletning af det kopierede materiale.

Til § 2

Til stk. 1. Bestemmelsen fastsætter lovens ikrafttrædelsestidspunkt.Til stk. 2. Bestemmelsen fastsætter, at loven har virkning for kontrolundersøgelser, deriværksættes den 1. januar 2011 eller senere.

- 18 -

Bilag 1Lovforslaget sammenholdt med gældende lovGældende formuleringLovforslaget§1I skattekontrolloven, jf.lovbekendtgørelse nr. 1126 af 24.november 2005, som ændret senestved lov nr. 724 af 25. juni 2010,foretages følgende ændringer:1.2.

§ X. ---