Skatteudvalget 2009-10

SAU Alm.del Bilag 249

Offentligt

SkatteministerietUdkast (25.06.2010)

J. nr. 2009-211-0011

Forslagtil

Lov om ændring af lov om afgift af lønsum m.v., momsloven, lov om tobaksaf-gifter og forskellige andre love1 2(Fremrykning af forhøjelse af lønsumsafgiften for finansielle virksomheder, afgiftsfritagelsefor undervisning på professionshøjskoler samttekniske ændringer bl.a. som følge af ændret EU-lovgivning)§1I lov om afgift af lønsum m.v., jf. lovbekendtgørelse nr. 466 af 22. maj 2006, som ændretved § 2 i lov nr. 517 af 7. juni 2006, § 1 i lov nr. 526 af 17. juni 2008, § 20 i lov nr. 1344 af19. december 2008 og § 2 i lov nr. 520 af 12. juni 2009, foretages følgende ændringer:1.I§ 1, stk. 2, nr. 12,som bliver nr. 11, ændres: »maritime uddannelser.« til »maritime ud-dannelser og uddannelser omfattet af lov om professionshøjskoler for videregående uddannel-ser. Fritagelsen gælder ikke professionshøjskolers udbud af kurser og andre aktiviteter somindtægtsdækket virksomhed.«2.I§ 4, stk. 2, 1. led,udgår »med tillæg af 90 pct.«3.§ 5, stk. 2,affattes således:»Stk.2.For virksomheder omfattet af § 4, stk. 2, nr. 1, er afgiften 10,5 pct. af virksomhedenslønsum.«4.§ 5, stk. 3,affattes således:»Stk.3.For virksomheder omfattet af § 4, stk. 2, nr. 2 eller 3, er afgiften 5,33 pct. af virksom-hedens lønsum.«

1. Loven indeholder bestemmelser, der gennemfører Rådets direktiv 2009/162/EU af 22. december 2009 om ændringaf visse bestemmelser i direktiv 2006/112/EF om det fælles merværdiafgiftssystem, (EU-Tidende 2010 nr. L 10, side14), Rådets direktiv 2009/69/EF af 25. juni 2009 om ændring af direktiv 2006/112/EF om det fælles merværdisystemfor så vidt angår afgiftssvig i forbindelse med indførsel, (EU-Tidende 2009 nr. L 175, side 12)2. Loven indeholder bestemmelser, der gennemfører Rådets direktiv 2010/12/EU af 16. februar 2010 om ændring afdirektiv 92/79/EØF, direktiv 92/80/EØF og direktiv 95/59/EF for så vidt angår punktafgiftsstrukturen og punktaf-giftssatserne for forarbejdet tobak samt direktiv 2008/118/EF, (EU-Tidende 2010 nr. L 50, side 1)

-2-

§2I lov om merværdiafgift (momsloven), jf. lovbekendtgørelse nr. 966 af 14. oktober 2005, somændret bl.a. ved § 1 i lov nr. 408 af 8. maj 2006, § 1 i lov nr. 517 af 7. juni 2006, §§ 1 og 9 i lovnr. 524 af 17. juni 2008, § 1 i lov nr. 525 af 17. juni 2008, § 3 i lov nr. 1344 af 19. december2008, § 1 i lov nr. 520 af 12. juni 2009 og senest ved § 1 i lov nr. 1134 af 4. december 2009, fore-tages følgende ændringer:1.Note 1til lov om merværdiafgift affattes således:»1) Loven indeholder bestemmelser, der gennemfører Rådets trettende direktiv 86/560/EØF af 17.november 1986 om harmonisering af medlemsstaternes lovgivning om omsætningsafgifter - For-anstaltninger til tilbagebetaling af merværdiafgift til afgiftspligtige personer, der ikke er etableretpå Fællesskabets område, (EF-Tidende 1986 nr. L 326, side 40), Rådets direktiv 2006/112/EF af28. november 2006 om det fælles merværdiafgiftssystem (EU-Tidende 2006, L 347/1), Rådetsdirektiv 2006/138/EF af 19. december 2006 om ændring af direktiv 2006/112/EF om det fællesmerværdiafgiftssystem hvad angår anvendelsesperioden for merværdiafgiftssystemet for radio- ogtv-spredningstjenester og visse elektronisk leverede tjenesteydelser, (EU-Tidende 2006 nr. L 384,side 92), Rådets direktiv 2008/8/EF af 12. februar 2008 om ændring af direktiv 2006/112/EF medhensyn til leveringsstedet for tjenesteydelser, (EU-Tidende 2008 nr. L 44, side 11), Rådets direk-tiv 2008/9/EF af 12. februar 2008 om detaljerede regler for tilbagebetaling af moms i henhold tildirektiv 2006/112/EF til afgiftspligtige personer, der ikke er etableret i tilbagebetalingsmedlems-staten, men i en anden medlemsstat, (EU-Tidende 2008 nr. L 44, side 23), Rådets direktiv2008/117/EF af 16. december 2008 om ændring af direktiv 2006/112/EF om det fælles merværdi-afgiftssystem med henblik på at forebygge momsunddragelse i forbindelse med transaktioner in-den for Fællesskabet, (EU-Tidende 2009 nr. L 14, side 7), Rådets direktiv 2009/69/EF af 25. juni2009 om ændring af direktiv 2006/112/EF om det fælles merværdisystem for så vidt angår af-giftssvig i forbindelse med indførsel, (EU-Tidende 2009 nr. L 175, side 12), Rådets direktiv2009/162/EU af 22. december 2009 om ændring af visse bestemmelser i direktiv 2006/112/EF omdet fælles merværdiafgiftssystem, (EU-Tidende 2010 nr. L 10, side 14) samt Rådets direktiv2010/23/EU af 16. marts 2010 om ændring af direktiv 2006/112/EF om det fælles merværdiaf-giftssystem hvad angår en fakultativ og midlertidig anvendelse af ordningen for omvendt beta-lingspligt ved levering af bestemte tjenesteydelser, som kan være udsat for svig, (EU-Tidende2010 nr. L 72, side 1).«2.I§ 2, stk. 2, 1. pkt., § 10, § 34, stk. 1, nr. 4, § 34, stk. 5,og§ 36, stk. 1, nr. 2,ændres »EF’s« til:»EU’s«.3.I§ 4, stk. 2,indsættes efter »varme«: », kulde«4.I§ 11indsættes efter stk. 3 som nyt stykke:»Stk. 4.Med erhvervelse mod vederlag af varer fra andre EU-lande sidestilles, at udenlandskeNATO-medlemslandes væbnede styrker og deres ledsagende civile personale her i landet benyttervarer, som styrkerne m.v. har købt uden at være omfattet af reglerne for afgift af leverancer på etandet EU-lands område, og når varerne ikke kunne blive omfattet af en afgiftsfritagelse efter § 36,

-3-stk. 3, eller efter regler i et andet EU-land, der svarer til § 36, stk. 3.«Stk. 4 bliver herefter stk. 5.5.I§ 11indsættes somstk. 6:»Stk. 6.Når varer, der er erhvervet af en ikke afgiftspligtig juridisk person, forsendes eller trans-porteres fra et sted uden for EU, og den ikke afgiftspligtige juridiske person indfører varerne hertil landet, mens forsendelsen eller transporten af varerne afsluttes i et andet EU-land, anses varer-ne for at være forsendt eller transporteret her fra landet. Importøren, der er betalingspligtig forafgiften ved varernes indførsel her til landet, kan hos told- og skatteforvaltningen få godtgjort denherved betalte afgift, når importøren over for told- og skatteforvaltningen dokumenterer, at der erbetalt erhvervelsesmoms i EU-landet, hvor forsendelsen eller transporten afsluttes.«6.§ 13, stk. 1, nr. 13,affattes således:»13) Postydelser og dertil knyttede varer, der leveres af postoperatører, der varetager postbefor-dringspligten helt eller delvist. Fritagelsen gælder alene ydelser og dertil knyttede varer omfattetaf postbefordringspligten. Fritagelsen omfatter ikke leverancer, hvor der er forhandlet individuellevilkår.«7.§ 14, nr. 5,affattes således:»5) Når der leveres gas gennem et naturgassystem på EU’s område eller ethvert net, der er for-bundet med et sådant system, eller når der leveres elektricitet eller varme eller kulde via varme-eller kuldenet til en afgiftspligtig videreforhandler, som her i landet har etableret sin økonomiskevirksomhed eller har et fast forretningssted, hvortil varerne leveres, eller i mangel af et sådant, derhvor videreforhandleren har sin bopæl eller sit sædvanlige opholdssted.«8.§ 14, nr. 6,affattes således:»6) Når der leveres gas gennem et naturgassystem på EU’s område eller ethvert net, der er for-bundet med et sådant system, eller når der leveres elektricitet eller varme eller kulde via varme-eller kuldenet, og en sådan levering ikke er omfattet af nr. 5, og varerne rent faktisk anvendes ogforbruges her i landet. Hvis alle eller en del af disse varer ikke reelt forbruges af kunden, anses deikke-forbrugte varer for at være anvendt og forbrugt her, når kunden her i landet har etableret sinøkonomiske virksomhed eller har et fast forretningssted, hvortil varerne leveres, eller i mangel afet sådant, der hvor kunden har sin bopæl eller sit sædvanlige opholdssted.«9.I§ 16, stk. 3,indsættes efter »§ 21 d,«: »stk. 1, nr. 1-10,«10.I§ 21 a, stk. 2,ændres »og der under befordringen« til: »og når der under befordringen«11.§ 21 d, stk. 1, nr. 8,affattes således:»8) Adgang til et naturgassystem på EU’s område eller til ethvert net, der er forbundet med etsådant system, til elektricitetssystemet eller til varme- eller kuldenet, transmission eller distributi-

-4-on gennem disse systemer eller net og andre dermed direkte forbundne ydelser.«12.§ 23, stk. 5,ophæves.13.Efter § 25 indsættes:»Leveringer af ydelser inden for EU§ 25 a.Ved levering af ydelser inden for EU, enten her til landet eller til et andet EU-land,hvor aftageren af ydelserne er betalingspligtig for afgiften af ydelserne, idet leveringsstedet forydelserne er bestemt efter § 16, stk. 1, anses leveringstidspunktet for at være den sidste dag ikalenderåret fra og med det andet år, når leveringen af ydelserne har strakt sig over en periodepå mere end 1 år uden mellemliggende afregning af afgift af ydelserne eller betaling for ydel-serne, og så længe leveringen af ydelserne ikke er afsluttet.«14.I§ 27, stk. 4,indsættes som nyt pkt.: »Tilsvarende gælder for andre prisafslag.«15.I§ 34, stk. 1, nr. 3, 2. pkt.,ændres »distributionssystemet for naturgas, eller elektricitet.« til:»et naturgassystem på EU’s område eller ethvert net, der er forbundet med et sådant system.«.16.I§ 34, stk. 1, nr. 14,indsættes efter litra a som nyt litra:»b) varer og ydelser til EU, Det Europæiske Atomenergifællesskab, Den Europæiske Centralbankeller Den Europæiske Investeringsbank eller til de organer oprettet af EU, for hvilke protokollenaf 8. april 1965 om De Europæiske Fællesskabers privilegier og immuniteter finder anvendelse,inden for de grænser og på de betingelser, der er fastsat ved nævnte protokol og ved aftaler omgennemførelse af denne eller aftaler om hjemsted, navnlig for så vidt dette ikke medfører konkur-renceforvridning.«Litra b bliver herefter litra c.17.§ 34, stk. 1, nr. 14, litra c,affattes således:»c) varer og ydelser til andre internationale organisationer end de i litra b nævnte, der er anerkendtsom sådanne af de offentlige myndigheder i værtslandet inden for EU, og til medlemmer af disseorganisationer, inden for de grænser og på de betingelser, der er fastsat ved internationale konven-tioner om oprettelse af disse organisationer eller ved aftaler om hjemsted.«18.I§ 34, stk. 1, nr. 17,ændres »nr. 5-12« til: »5-16«19.I§ 36, stk. 1, nr. 5,indsættes som2. pkt.:»Skatteministeren kan fastsætte nærmere regler foroplysningskrav, der skal opfyldes for at opnå afgiftsfritagelse efter 1. pkt.«20.§ 36, stk. 1, nr. 6,affattes således:»6) når der er tale om indførsel af gas gennem et naturgassystem eller ethvert net, der er forbundetmed et sådant system, eller fra et gastankskib i et naturgassystem eller et opstrømsrørledningsnet,af elektricitet eller af varme eller kulde via varme- eller kuldenet.«

-5-

21.§ 36, stk. 3,affattes således:»Stk. 3.Der er i samme omfang og under samme betingelser, som er fastsat for toldfrihed, afgifts-frihed for varer til fremmede staters herværende diplomatiske og konsulære repræsentanter. Derer endvidere afgiftsfrihed for indførsel af varer, som foretages af EU, Det Europæiske Atomener-gifællesskab, Den Europæiske Centralbank eller Den Europæiske Investeringsbank eller af deorganer oprettet af EU, for hvilke protokollen af 8. april 1965 om De Europæiske Fællesskabersprivilegier og immuniteter finder anvendelse, inden for de grænser og på de betingelser, der erfastsat ved nævnte protokol og ved aftaler om gennemførelse af denne eller aftaler om hjemsted,navnlig for så vidt dette ikke medfører konkurrenceforvridning. Afgiftsfriheden omfatter ogsåindførsel af varer, som foretages af andre internationale organisationer end de nævnte i 2. pkt., idet omfang de er anerkendt som sådanne af de offentlige myndigheder i EU-landet, der er værts-land for disse internationale organisationer, eller af medlemmer af disse organisationer, inden forde grænser og på de betingelser, der er fastsat ved internationale konventioner om oprettelse afdisse organisationer eller ved aftaler om hjemsted.«22.§ 37, stk. 2, nr. 4,affattes således:»4) afgiften af ydelser, som virksomheden er betalingspligtig for efter § 46, stk. 1, nr. 3,«23.I§ 37, stk. 2,indsættes efter nr. 4 som nyt nr.:»5) afgiften af varer eller ydelser, som virksomheden er betalingspligtig for efter § 46, stk. 1, nr.6,«Nr. 5 bliver herefter nr. 624.I§ 42, stk. 5,indsættes efter »landet«: »herunder den beregnede registreringsafgift, som dan-ner grundlag for beregningen af den forholdsmæssige registreringsafgift«25.I§ 45, stk. 7,ændres »anmodninger« til: »ansøgning«26.§ 46, stk. 1, nr. 6,affattes således:»6) aftageren er en afgiftspligtig person her i landet, der får leveret varer eller ydelser fra en virk-somhed etableret her i landet, og aftageren efter EU’s regler som led i en tidsbegrænset ordning tilværn mod afgiftssvig er betalingspligtig for afgiften af varerne eller ydelserne. Skatteministerenkan fastsætte de nærmere regler for varer og ydelser, der er omfattet af betalingspligt for afgiftefter 1. pkt.«27.I§ 46, stk. 9, 2. pkt.,ændres »nr. 1 – 3.« til: »2. pkt.«28.I§ 54, stk. 1, 1. pkt.,ændres »modtageren« til: »aftageren«29.I§ 73 a, stk. 2,ændres »EF-Tidende« til: »EU-Tidende«

-6-30.Efter § 66 indsættes:»Kapitel 16 ASærordning for rejsebureauer§ 67.Særordningen i dette kapitel finder anvendelse på transaktioner udført af rejsebureauer,der handler i eget navn over for den rejsende, og som til rejsens gennemførelse anvender leverin-ger af varer og ydelser, der foretages af andre afgiftspligtige personer.Stk. 2.Særordningen finder ikke anvendelse på rejsebureauer, der udelukkende fungerer somformidlere, og for hvem § 27, stk. 3, nr. 3, om udlæg finder anvendelse.Stk. 3.Ved anvendelsen af dette kapitel betragtes rejsearrangører som rejsebureauer.§ 67 a.De transaktioner, der på de betingelser, der er fastsat i § 67, stk. 1, udføres af rejsebu-reauet med henblik på gennemførelse af en rejse, anses som en enkelt ydelse.§ 67 b.Leveringsstedet for enkeltydelsen, jf. § 67 a, er der, hvor rejsebureauet har etableretstedet for sin økonomiske virksomhed eller har fast forretningssted, hvorfra ydelsen leveres afbureauet.§ 67 c.Afgiftsgrundlaget for enkeltydelsen, jf. § 67 a, er rejsebureauets fortjenstmargen, hvor-ved forstås forskellen mellem det samlede beløb uden afgift, der skal betales af den rejsende, ogrejsebureauets faktiske omkostninger til de af andre afgiftspligtige personer foretagne leveringeraf varer og ydelser, når disse leveringer direkte kommer den rejsende til gode.§ 67 d.Hvis de transaktioner, som udføres for rejsebureauet af andre afgiftspligtige personer,gennemføres uden for EU, sidestilles bureauets ydelser med virksomhed som formidler, der hand-ler i en andens navn og for en andens regning, og som i medfør af § 34, stk. 1, nr. 17, er fritagetfor afgift.Stk. 2.Hvis transaktionerne i henhold til stk. 1 gennemføres såvel inden for som uden for EU,skal kun den del af rejsebureauets ydelser, der vedrører transaktioner gennemført uden for EU,anses som afgiftsfri.§ 68.De afgiftsbeløb, som andre afgiftspligtige personer fakturerer rejsebureauet for transakti-oner i henhold til § 67 a, der direkte kommer den rejsende til gode, berettiger hverken til fradrageller til godtgørelse.§ 68 a.Faktura udstedes i henhold til § 52.Stk. 2.Skatteministeren kan fastsætte nærmere regler for fakturakrav og regnskabsføring.«

§3I lov om tobaksafgifter (tobaksafgiftsloven), jf. lovbekendtgørelse nr. 635 af 21. august 1998,som ændret bl.a. ved § 3 i lov nr. 1385 af 21. december 2009, § 3 i lov nr. 626 af 11. juni 2010 ogsenest ved § 9 i lov nr. 722 af 25. juni 2010, foretages følgende ændringer:

-7-

1.Note 1til lov om tobaksafgifter affattes således:»1) Loven indeholder bestemmelser, der gennemfører Rådets direktiv 92/79/EØF af 19. oktober1992 om indbyrdes tilnærmelse af cigaretafgifterne, (EF-Tidende 1992 nr. L 316, side 8), Rådetsdirektiv 92/80/EØF af 19. oktober 1992 om indbyrdes tilnærmelse af afgifterne på andre formerfor forarbejdet tobak end cigaretter, (EF-Tidende 1992 nr. L 316, side 10), Rådets direktiv95/59/EF af 27. november 1995 om forbrugsbeskatning af forarbejdet tobak bortset fra omsæt-ningsafgift, (EU-Tidende 1995 nr. L 291, side 40), Rådets direktiv 2008/118/EF af 16. december2008 om den generelle ordning for punktafgifter og om ophævelse af direktiv 1992/12/EØF, (EU-Tidende 2009 nr. L 9, side 12) samt Rådets direktiv 2010/12/EU af 16. februar 2010 om ændringaf direktiv 92/79/EØF, direktiv 92/80/EØF og direktiv 95/59/EF for så vidt angår punktafgifts-strukturen og -satserne for forarbejdet tobak samt direktiv 2008/118/EF, (EU-Tidende 2010 nr. L50, side 1).«2.I§ 36, stk. 2,ændres »definitioner for tobaksvarer« til: »de nærmere regler for definitioneraf tobaksvarer«

§4I lov om afgift af øl, vin og frugtvin m.m. (øl- og vinafgiftsloven), jf. lovbekendtgørelse nr.890 af 17. august 2006, som ændret ved § 30 i lov nr. 1344 af 19. december 2008, § 5 i lov nr.524 af 12. juni 2009, § 4 i lov nr. 1385 af 21. december 2009, § 1 i lov nr. 626 af 11. juni 2010 og§ 10 i lov nr. 722 af 25. juni 2010, foretages følgende ændringer:1.Note 1til lov om afgift af øl, vin og frugtvin m.m. affattes således:»1) Loven indeholder bestemmelser, der gennemfører Rådets direktiv 92/83/EØF af 19. okto-ber 1992 om indbyrdes harmonisering af punktafgiftsstrukturen for alkohol og alkoholholdigedrikkevarer, (EF-Tidende 1992 nr. L 316, side 21), Rådets direktiv 92/84/EØF af 19. oktober1992 om indbyrdes tilnærmelse af punktafgiftssatserne for alkohol og alkoholholdige drikkevarer,(EF-Tidende 1992 nr. L 316, side 29) samt Rådets direktiv 2008/118/EF af 16. december 2008om den generelle ordning for punktafgifter og om ophævelse af direktiv 1992/12/EØF, (EU-Tidende 2009 nr. L 9, side 12).«2.§ 14affattes således:»§ 14.Autoriserede oplagshavere skal føre regnskab over fremstilling, tilgang og udleveringaf afgiftspligtige varer. Virksomheder, der importerer afgiftspligtige varer fra udlandet, skal føreregnskab over tilgang og udlevering af afgiftspligtige varer.Stk. 2.Registrerede varemodtagere, virksomheder og repræsentanter, der er autoriseret ellerregistreret efter § 6 a, stk. 5 eller 6, skal føre regnskab over vareleveringer. De i 1. pkt. nævntevirksomheder og repræsentanter skal endvidere føre en fortegnelse over, hvor varerne er leveret.Stk. 3.Virksomheder m.v. skal opbevare regnskabsmateriale, herunder fakturaer, fakturako-pier, ledsagedokument og opgørelser, i 5 år efter regnskabsårets udløb. Dog skal detailhandels-

-8-virksomheders kassestrimler og tilsvarende interne bilag kun opbevares i 1 år fra tidspunktet forunderskrivelsen af årsregnskabet.Stk. 4.Autoriserede og registrerede virksomheder samt virksomheder, der importerer afgifts-pligtige varer fra udlandet, skal ved salg af disse varer til virksomheder udstede en faktura. Faktu-raen skal være forsynet med fortløbende nummer og fakturadato og indeholde oplysninger omsælgers navn, CVR- eller SE-nummer og adresse, købers navn og adresse samt leverancens art,mængde og pris.Stk. 5.Ved enhver leverance af afgiftspligtige varer til en virksomhed skal leverandøren ud-stede en følgeseddel. Betales leverancen kontant, skal leverandøren i stedet udstede en kvittering.Køberen skal opbevare følgesedler eller kvitteringer i det forretningslokale, hvor salget af de va-rer, som følgesedlen eller kvitteringen vedrører, finder sted. Fordeles varerne til forskellige for-retningslokaler i køberens virksomhed, skal virksomheden udarbejde interne følgesedler eller lig-nende for hvert enkelt vareparti, som henviser til den oprindelige følgeseddel eller kvittering. Føl-gesedler eller kvitteringer skal indeholde de samme oplysninger som fakturaer, jf. stk. 4, idet pris-angivelser dog kan undlades på følgesedler. En kopi af en faktura, der opfylder betingelserne istk. 4, kan erstatte en følgeseddel, såfremt fakturaen udleveres til virksomheden senest samtidigmed leverancen. Følgesedler, kvitteringer eller fakturakopier skal opbevares i køberens forret-ningslokale i mindst 3 måneder fra udstedelsesdagen. Told- og skatteforvaltningen kan tillade, atfølgesedler, kvitteringer eller fakturakopier opbevares på et nærmere angivet sted, herunder at derikke skal udarbejdes interne følgesedler i forbindelse med fordelingen af varer mellem flere for-retningssteder.Stk. 6.Virksomheder, der handler med afgiftspligtige varer, skal føre et regnskab, som kandanne grundlag for opgørelsen af, om afgiften af de afgiftspligtige varer er betalt, og hvorfra va-ren er leveret. Af regnskaberne skal det fremgå, hvilke varer der er blevet leveret (art, mængde ogpris), hvilken dag leverancen er sket, hvem der har leveret varerne, om varerne er betalt, og påhvilken måde betalingen er foregået. Regnskabet føres i overensstemmelse med reglerne i bogfø-ringsloven, ligesom momslovens § 55 finder tilsvarende anvendelse på afgiften efter denne lov.Stk. 7.Virksomhedens øvrige regnskabsmateriale skal opbevares i virksomheden, medmindredet kan gøres tilgængeligt for told- og skatteforvaltningen inden 5 hverdage. Følgesedler, kvitte-ringer, kvitterede fakturaer eller fakturakopier for tilstedeværende afgiftspligtige varer på et for-retningssted skal opbevares på dette, jf. dog stk. 5.Stk. 8.Told- og skatteforvaltningen kan fastsætte nærmere regler for1) fakturaudstedelse og2) regnskabsførelse.Stk. 9.I det omfang der gøres brug af regnskabs- og fakturamateriale i elektronisk form, finderfaktura- og regnskabsreglerne tilsvarende anvendelse herpå.Stk. 10.Told- og skatteforvaltningen kan give den afgiftspligtige et påbud om at efterleve de istk. 1, stk. 4-7 og stk. 9 fastsatte bestemmelser. Told- og skatteforvaltningen kan pålægge denafgiftspligtige daglige bøder efter § 22 b, indtil påbuddet efterleves.Stk. 11.Påbuddet skal indeholde en henvisning til den relevante bestemmelse og en anvisningaf, hvilke konkrete handlinger eller foranstaltninger virksomheden skal gennemføre for at over-holde den pågældende bestemmelse. Påbuddet gives skriftligt, og det skal fremgå heraf, at hvispåbuddet ikke efterleves inden for den angivne frist, kan modtageren heraf pålægges daglige bø-der, indtil påbuddet efterleves.«

§5

-9-I lov om afgift af spiritus m.m. (spiritusafgiftsloven), jf. lovbekendtgørelse nr. 1239 af 22.oktober 2007, som ændret bl.a. ved § 2 i lov nr. 1385 af 21. december 2009, § 2 i lov nr. 626 af11. juni 2010 og senest ved § 8 i lov nr. 722 af 25. juni 2010, foretages følgende ændringer:1.Note 1til lov om afgift af afgift af spiritus m.m. affattes således:»1) Loven indeholder bestemmelser, der gennemfører Rådets direktiv 92/83/EØF af 19. oktober1992 om indbyrdes harmonisering af punktafgiftsstrukturen for alkohol og alkoholholdige drik-kevarer, (EF-Tidende 1992 nr. L 316, side 21), Rådets direktiv 92/84/EØF af 19. oktober 1992om indbyrdes tilnærmelse af punktafgiftssatserne for alkohol og alkoholholdige drikkevarer, (EF-Tidende 1992 nr. L 316, side 29) samt Rådets direktiv 2008/118/EF af 16. december 2008 om dengenerelle ordning for punktafgifter og om ophævelse af direktiv 1992/12/EØF, (EU-Tidende 2009nr. L 9, side 12).«

§6I lov om energiafgift af mineralolieprodukter m.v., jf. lovbekendtgørelse nr. 297 af 3. april2006, som ændret bl.a. ved § 1 i lov nr. 1385 af 21. december 2009 og senest ved § 4 i lov nr. 722af 25. juni 2010, foretages følgende ændringer:1.Note 1til lov om energiafgift af mineralolieprodukter m.v. affattes således:»1) Loven indeholder bestemmelser, der gennemfører Rådets direktiv 2003/96/EF af 27. oktober2003 om omstrukturering af EF-bestemmelserne for beskatning af energiprodukter og elektricitet,(EU-Tidende 2003 nr. L 283, side 51), dele af Rådets direktiv 2003/17/EF af 3. marts 2003, (EU-Tidende 2003 nr. L 76, side 10) om ændring af direktiv 98/70/EF af 13. oktober 1998 om kvalite-ten af benzin og dieselolie samt Rådets direktiv 2008/118/EF af 16. december 2008 om den gene-relle ordning for punktafgifter og om ophævelse af direktiv 1992/12/EØF, (EU-Tidende 2009 nr.L 9, side 12).«

§7I lov nr. 520 af 12. juni 2009 om ændring af lov om merværdiafgift og lov om afgift af lønsumm.v. ophæves følgende:1.§ 1, nr. 10,ophæves.2.§ 2, nr. 5,ophæves.3.§ 2, nr. 6,ophæves.

§8

- 10 -I lov nr. 1385 af 21. december 2009 om ændring af lov om energiafgift af mineralolieprodukterm.v., lov om afgift af spiritus m.m., lov om tobaksafgifter, lov om afgift af øl, vin og frugtvinm.m. og forskellige andre love (Gennemførelse af EU-cirkulationsdirektiv) foretages følgendeændringer:1.§ 4, nr. 14,ophæves.2.§ 4, nr. 16,ophæves.3.§ 4, nr. 17,ophæves.4.I§ 10, stk. 2,udgår efter ”§ 4, nr.”: ”14, 16, 17,”.

§9

Stk. 1.Loven træder i kraft den 1. januar 2011, jf. dog stk. 2 og 3.Stk. 2.§ 1, nr. 1, har virkning fra og med den opgørelsesperiode, der begynder den 1. januar2009.Stk. 3.Skatteministeren fastsætter tidspunktet for ikrafttrædelse af § 4, nr. 2.

Bemærkninger til lovforslaget

IndholdsfortegnelseAlmindelige bemærkninger1. Indledning2. Lovforslagets formål og baggrund3. Lovforslagets enkelte elementer3.1. Lønsumsafgiftsloven3.1.1. »Grøn Vækst 2.0«3.1.2. Lønsumsafgiftsfritagelse for professionshøjskoler3.2. Momsloven3.2.1. Præcisering af momsfritagelse for NATO-styrker m.v. på øvelse i Danmark3.2.2. Skærpede krav for udskydelse af momsbetaling ved indførsel fra tredjelande3.2.3. Tekniske ændringer vedrørende energileveringer3.2.4. Momsfritagelse for postale ydelser3.2.5. Særordning for rejsebureauer, faktura- og regnskabskrav3.2.6. Øvrige ændringer af momsloven

- 11 -3.3. Tobaksafgiftsloven3.5. Ændring af ændringslov nr. 520 af 12. juni 2009 til momsloven og lønsumsafgiftsloven3.6. Øvrige tekniske ændringer af momsloven3.7. Øvrige tekniske ændringer af tobaksafgiftsloven, øl- og vinafgiftsloven,spiritusafgiftsloven, mineralolieafgiftsloven samt lov nr. 1385 af 21. december 20094. Økonomiske konsekvenser for det offentlige5. Administrative konsekvenser for det offentlige6. Økonomiske konsekvenser for erhvervslivet7. Administrative konsekvenser for erhvervslivet8. Administrative konsekvenser for borgerne9. Miljømæssige konsekvenser10. Forholdet til EU-retten11. Hørte myndigheder og organisationer m.v.12. Sammenfattende skema

Almindelige bemærkninger

1. IndledningRegeringen (Venstre og Det Konservative Folkeparti) og Dansk Folkeparti indgik den 9. april2010 aftale om »Grøn Vækst 2.0«. Det fremgår blandt andet af aftalen, at der som led i finansie-ringen afForårspakke 2.0indgår en forhøjelse af lønsumsafgiften for finansielle virksomhedermed virkning fra 2013. Parterne er enige om, at indfasningen heraf fremrykkes, således at forhø-jelsen får virkning fra 2011 og bidrager til finansieringen af jordskattelettelsen.Dette lovforslag gennemfører fremrykningen af forhøjelsen af lønsumsafgiften for de finan-sielle virksomheder.Herudover implementerer lovforslaget tre EU-direktiver i den danske lovgivning og foretagerpå baggrund af en afgørelse fra EU-domstolen en mindre præcisering. Samtidig gennemfører lov-forslaget en række rettelser og justeringer i momsloven samt i afgiftslovene for tobak, øl og vin,spiritus og mineralolieprodukter.Endvidere indeholder lovforslaget en ændring på området for lønsumsafgiftspligt for visseuddannelsesaktiviteter på professionshøjskoler for videregående uddannelser.Endelig gennemfører lovforslaget forskellige tekniske ændringer og justeringer af henvisnin-ger til andre bestemmelser m.v.

2. Lovforslagets formål og baggrundFormålet med lovforslaget er at gennemføre »Grøn Vækst 2.0«.Herudover er formålet at implementere Rådets direktiv 2009/69/EF af 25. juni 2009 medhensyn til afgiftssvig i forbindelse med indførsel i EU, Rådets direktiv 2009/162/EU af 22. de-cember 2009 om ændring af visse bestemmelser (af især teknisk karakter) og Rådets direktiv

- 12 -2010/12/EU af 16. februar 2010 om punktafgiftsstrukturen og punktafgiftssatserne for forarbejdettobak. Samtidig gennemføres en tilpasning af momsfritagelsen for postale ydelser på baggrund afen afgørelse fra EU-domstolen.Ved det første direktiv (2009/69/EF) skærpes kravene for at kunne udskyde betalingen afmoms, når varer indføres fra et tredjeland til ét EU-land, hvorfra varerne leveres eller overføres tilet andet EU-land, hvor momsen af varerne endeligt skal betales. Formålet er at modvirke moms-svig, der har været konstateret i forbindelse med anvendelsen af de gældende regler og procedurerfor indførsel af tredjelandsvarer til EU.Det andet direktiv (2009/162/EU) angår beskatningsstedet for grænseoverskridende leverin-ger af el, gas, varme og kulde og ydelser vedrørende adgang til transmissionsnettet i den forbin-delse samt momsfritagelse for leveringer til EU-fællesforetagende eller organer oprettet af EU.I det tredje direktiv (2010/12/EU) er der foretaget ændringer af de harmoniserede materielleregler for afgiftssatser m.v. for tobaksvarer i direktiv 92/79/EØF og direktiv 92/80/EØF samt æn-dringer af de harmoniserede administrative regler for definitioner af tobaksvarer i direktiv95/59/EF. Formålet er at modvirke de sundhedsskadelige virkninger af tobaksrygning inden forEU.Siden 1. januar 2009 har lønsumsafgiftsloven ud fra konkurrencemæssige hensyn sidestilletoffentlig og privat virksomhed, når der leveres varer og ydelser mod et vederlag. Herved er et parprofessionshøjskoler for videregående uddannelse utilsigtet blevet lønsumsafgiftspligtige, fordiinstitutionerne tilbyder uddannelse mod en vis deltagerbetaling. Denne utilsigtede virkning retterlovforslaget op på.

3. Lovforslagets enkelte elementer3.1. Lønsumsafgiftsloven3.1.1. »Grøn Vækst 2.0«Det fremgår af regeringens (Venstre og Det Konservative Folkeparti) og Dansk Folkepartisaftale om »Grøn Vækst 2.0«, at der som led i finansieringen afForårspakke 2.0indgår en forhø-jelse af lønsumsafgiften for finansielle virksomheder med virkning fra 2013.Forhøjelsen fra 9,13 pct. til 10,5 pct. fremrykkes, således at forhøjelsen får virkning fra 1. ja-nuar 2011.3.1.2. Lønsumsafgiftsfritagelse for professionshøjskolerSkatteministeren fremsatte 14. december 2007 forslag til lov om ændring af lov om afgift aflønsum m.v. (Afgiftsmæssig ligestilling mellem offentlig og privat virksomhed m.v.) (L 46). Lov-forslaget blev senere vedtaget som lov nr. 526 af 17. juni 2008, der trådte i kraft 1. januar 2009.Formålet med loven var at styrke konkurrencen ved at skabe afgiftsmæssig ligestilling mel-lem offentlig og privat virksomhed, når disse udbyder de samme ydelser mod vederlag. Endvidere

- 13 -blev der med loven skabt større overensstemmelse i forhold til EU-rettens bestemmelser om stats-støtte.Det fremgår af bemærkningerne til lovforslaget nr. L 46, at lovforslaget kunne have nogleuheldige konkurrencemæssige virkninger, som det ikke havde været muligt at afdække i det lov-forberedende arbejde. Derfor ville regeringen være villig til at se på utilsigtede konkurrencepå-virkninger, hvis forslaget skulle vise sig at medføre sådanne.Formålet med dette lovforslag er at skabe yderligere ligestilling med hensyn til fritagelse forlønsumsafgiftspligten for uddannelsesaktiviteter i det nationale uddannelsessystem, uanset omudbyderen er offentlig eller ej.Efter ikrafttrædelsen 1. januar 2009 af lov nr. 526 af 17. juni 2008 har det vist sig, at to ud-dannelsesinstitutioner utilsigtet er blevet lønsumsafgiftspligtige. Begge institutioner udbyder un-dervisning i henhold til lov om professionshøjskoler for videregående uddannelser, og begge in-stitutioner modtager udover statstilskud også et vederlag fra de studerende for deltagelse i under-visningen.Momslovens § 13, stk. 1, nr. 3, fritager for moms skoleundervisning og undervisning på vide-regående uddannelsesinstitutioner, faglig uddannelse, herunder omskoling, og anden undervis-ning, der har karakter af skolemæssig eller faglig undervisning, samt levering af varer og ydelsermed nær tilknytning hertil. Fritagelsen omfatter dog ikke kursusvirksomhed, der drives med ge-vinst for øje, og som primært retter sig mod virksomheder og institutioner.Virksomheder, institutioner m.v. betaler lønsumsafgift, når de mod vederlag leverer varer ogydelser, der er fritaget efter momslovens § 13, stk. 1, nr. 3, medmindre virksomhederne, instituti-onerne m.v. er omfattet af en af fritagelsesbestemmelserne i lønsumsafgiftslovens § 1, stk. 2.Fra den 1. januar 2011 vil nedenstående aktiviteter være fritaget for lønsumsafgift efter løn-sumsafgiftslovens § 1, stk. 2. Bortset fra persontransport direkte til eller fra udlandet (nr. 6) eraktiviteterne knyttet til undervisning eller formidling i bred forstand.1) Folkeoplysende voksenundervisning og frivilligt folkeoplysende foreningsarbejde, daghøj-skoleundervisning og folkeuniversitetsvirksomhed, jf. afsnittene I, II a og III i folkeoplys-ningsloven, samt amatørsport i øvrigt,2) undervisning ved folkehøjskoler, efterskoler, husholdningsskoler og håndarbejdsskoler, nårder hertil modtages statstilskud,3) undervisning i børnehaveklasse og 1. – 10. klasse, når der hertil modtages statslige tilskud,4) specialundervisning i et dagbehandlingstilbud eller et anbringelsessted i henhold til folkesko-lelovens § 22, nr. 5,5) formidlingsvirksomhed ved Videnspædagogiske Aktivitetscentre, der er omfattet af Under-visningsministeriets tilskudsordning for Videnspædagogiske Aktivitetscentre,6) persontransport, når transporten sker direkte til eller fra udlandet,7) museumsvirksomhed omfattet af museumsloven eller i tilknytning til universitetsloven,8) gymnasial undervisning,

- 14 -9) undervisning på musikskoler omfattet af musikloven,10) almen voksenuddannelse omfattet af lov om almen voksenuddannelse og11) arbejdsmarkedsuddannelser og enkeltfag optaget i en fælles kompetencebeskrivelse omfattetaf lov om arbejdsmarkedsuddannelser m.v., danskuddannelse omfattet af lov om danskud-dannelse vil voksne udlændinge m.fl., særlige kompetencegivende voksenuddannelser omfat-tet af lov om erhvervsrettet grunduddannelse og videregående uddannelse (videreuddannel-sessystemet) for voksne, erhvervsrettet uddannelse omfattet af lov om åben uddannelse (er-hvervsrettet voksenuddannelse) m.v., deltidsuddannelser omfattet af universitetsloven, åbenuddannelse omfattet af lov om videregående kunstneriske uddannelsesinstitutioner underKulturministeriet og maritime uddannelser omfattet af lov om maritime uddannelser og ud-dannelser omfattet af lov om professionshøjskoler for videregående uddannelser. Fritagelsengælder ikke professionshøjskolers udbud af kurser og andre aktiviteter som indtægtsdækketvirksomhed.Under det lovforberedende arbejde med L 46 blev deltagerbetalingen fra de studerende på etpar uddannelsesinstitutioner ikke afdækket. Dette har medført, at uddannelsesinstitutionerne siden1. januar 2009 har været lønsumsafgiftspligtige for de uddannelsesaktiviteter, som de leverer modet vederlag (deltagerbetalingen). Havde institutionernes forhold været oplyst under det lovforbe-redende arbejde med L 46, ville deres uddannelsesaktiviteter formentlig være blevet omfattet aflovforslagets fritagelsesbestemmelser. En fritagelse for lønsumsafgift påvirker ikke konkurrence-forholdene, da de pågældende institutioners uddannelsesaktiviteter ikke er i konkurrence medandre professionshøjskolers levering af tilsvarende uddannelsesaktiviteter, da disse tilbydes udenegenbetaling fra deltagerne.Eksempelvis blev gymnasial undervisning eksplicit nævnt i fritagelsesbestemmelserne. Detteskyldtes, at gymnasial undervisning på de offentlige gymnasier er uden deltagerbetaling, mens derfindes private gymnasier, som opkræver en vis deltagerbetaling for undervisninger. Uden dennebestemmelse ville deltagerbetalingen på de private gymnasier have medført en pligt til betaling aflønsumsafgift.Forslaget indeholder en udvidelse af området for nationale uddannelsesaktiviteter, der er fri-taget for lønsumsafgiftspligten, idet uddannelsesaktiviteter, der er omfattet af lov om professions-højskoler for videregående uddannelser, jf. lovbekendtgørelse nr. 849 af 8. september 2009, bliverfritaget for lønsumsafgift.Derimod vil uddannelsesinstitutionernes aktiviteter i form af udbud af kurser og anden ind-tægtsdækket virksomhed fortsat være afgiftspligtig, da sådanne ydelser leveres mod et vederlag.3.2. Momsloven3.2.1. Præcisering af momsfritagelse for NATO-styrker m.v. på øvelse i DanmarkPå baggrund af EU's fælles momsregler er der i momslovens §§ 11-12 og §§ 35-36 fastsat pa-rallelle regelsæt for momspligt og momsfritagelse her i landet ved erhvervelse af varer fra andre

- 15 -EU-lande og indførsel af varer fra lande uden for EU (tredjelande). Herunder følger det af moms-lovens § 36, stk. 3, at indførte tredjelandsvarer til andre landes herværende ambassader og til her-værende internationale organisationer er fritaget for dansk moms i samme omfang og under sam-me betingelser, som varerne er fritaget for dansk told.Efter EU's fælles momsregler, nærmere bestemt artikel 22 i momssystemdirektivet2006/112/EF, er der potentielt momspligt for varer, som militære styrker og dertil knyttet civiltpersonale fra et NATO-medlemsland medbringer og benytter i forbindelse med øvelser eller un-dervejs i transit gennem et EU-land, hvis der ikke allerede er betalt moms af varerne i NATO-styrkernes hjemland, eller hvis varerne ikke kunne være omfattet af en momsfritagelse for indfør-te tredjelandsvarer efter regler, der svarer til den danske momslovs § 36, stk. 3.Denne bestemmelse er ikke hidtidigt gennemført af Danmark efter dens ordlyd, men anses istedet for gennemført på baggrund af hovedreglen for momspligt ved erhvervelse af varer fra an-dre EU-lande ifølge momslovens § 11, stk. 1, samt af praksis efter momsloven og toldloven.Ved direktiv 2009/69EF er der foretaget en teknisk konsekvensrettelse i EU-bestemmelsen formoms af varer til NATO-styrker. Af ordenshensyn i forhold til Danmarks EU-retlige forpligtelserfinder der herefter at være grundlag for en dansk gennemførelse af EU-bestemmelsen efter densordlyd. Der foreslås således indsat et nyt stk. 4 i momslovens § 11, der præciserer, at det skal an-ses for en momspligtig erhvervelse af varer fra andre EU-lande mod vederlag her i landet,- hvis udenlandske NATO-medlemslandes væbnede styrker og eventuelle ledsagende civilepersonale ved deres tilstedeværelse her i landet benytter varer,- som styrkerne m.v. har købt uden moms i deres eget land, og- når varerne ikke kunne blive omfattet af en momsfritagelse, som internationale organisationerm.v. har for varer, der er indført fra et land uden for EU efter den danske momslovs § 36, stk.3, eller regler i et andet EU-land, der svarer til den danske momslovs § 36, stk. 3.Det må dog overvejende anses for en teoretisk mulighed, at udenlandske NATO-styrker skullekomme til at betale dansk moms af varer, som NATO-styrkerne har medbragt og benytter i for-bindelse med øvelse eller undervejs i transit gennem Danmark. Det forventes i stedet, at der entenallerede vil være betalt moms i NATO-styrkernes hjemland, eller at varerne vil kunne være om-fattet af en momsfritagelse efter den danske momslovs § 36, stk. 3, eller efter regler i et andet EU-land, der svarer til den danske momslovs § 36, stk. 3.3.2.2. Skærpede krav for udskydelse af momsbetaling ved indførsel fra tredjelandeEU's fælles momssystem og fælles ydre toldgrænse indebærer bl.a., at når varer indføres fraet land uden for EU (et tredjeland) til et EU-land, skal der som hovedregel betales moms af varer-ne i indførselslandet. Som undtagelse kan betalingen af moms af varer dog udskydes, når varerneindføres fra et tredjeland til en virksomhed i ét EU-land, hvorfra varerne enten sælges til en andenvirksomhed i et andet EU-land, eller overføres til forarbejdning m.v. i en filial af samme virk-somhed i et andet EU-land. Momsen skal i dette tilfælde betales ved købet eller erhvervelsen af

- 16 -varerne i det endelige indførselsland inden for EU.På baggrund af EU's fælles momsregler er det fastsat i momslovens § 36, stk. 1, nr. 5, at ind-førsel af varer fra steder uden for EU er fritaget for moms, når varen af importøren leveres videretil et andet EU-land, og denne levering er fritaget for moms, som det ville være tilfældet ved enumiddelbar vareleverance her fra landet til et andet EU-land efter momslovens § 34, stk. 1, nr. 1-4.Det følger i sig selv af momslovens § 34, stk. 1, nr. 1-4, at der er fritagelse for dansk moms- ved leverancer af enten varer, nye transportmidler eller varer, som i tillæg til momspligt også eromfattet af punktafgiftspligt, her fra landet til en anden momsregistreret virksomhed m.v. i et an-det EU-land, eller- ved overførsel af momspligtige varer her fra landet til videreforarbejdning m.v. i en danskmomsregistreret virksomheds momsregistrerede datterselskab, filial eller lignende i et andet EU-land.I momslovens § 47, stk. 1, er der fastsat pligt til registrering af momspligtig virksomhed her ilandet.I momsbekendtgørelsen (nr. 663 af 16. juni 2006) er der i § 69 fastsat regler, hvorefter enherboende fiskal repræsentant kan repræsentere flere udenlandske virksomheder ved ét moms-nummer for bl.a. følgende transaktioner:- levering af varer efter § 36, stk. 1, nr. 5, til andre EU-lande,- levering af varer direkte fra et afgiftsoplag til et andet EU-land eller til tredjelande- erhvervelse af varer her i landet fra et andet EU-land, når varerne oplægges direkte på et af-giftsoplæg, et frilager, i Københavns Frihavn eller udføres til tredjelandeRepræsentanten skal for de nævnte transaktioner dels udfylde én samlet momsangivelse forde udenlandske virksomheder, dels føre et regnskab for hver enkelt momspligtig virksomhed.EU-ordningen for udskydelse af betalingen af moms af varer, der indføres fra tredjelande til EUmed henblik på videresalg eller overførsel af varerne inden for EU, har imidlertid været misbrugt tilunddragelse af moms og punktafgifter, bl.a. i form af de såkaldte ”momssvigskarruseller”. Misbrugethar bl.a. kunnet lade sig gøre, fordi de enkelte EU-lande har haft en forskellig administration af ordnin-gen for udskydelse af momsbetalingen ved indførsel af tredjelandsvarer til EU. Således har skattemyn-dighederne i det endelige EU-indførselsland, som i sidste ende har skullet opkræve den skyldigemoms, ikke haft tilstrækkelige muligheder for at følge den fysiske bevægelse af tredjelandsvarer, der erblevet ført ind i EU via det første EU-indførselsland.Artikel 143, stk. 2, litra a-c, er indsat i momssystemdirektivet 2006/112/EF ved artikel 3, nr. 3, iændringsdirektiv 2009/69/EF. Hermed skærpes administrative procedurer og oplysningskrav, der skalfølges for at opnå udskydelse med betalingen af moms ved indførsel af varer fra tredjelande til EU.

- 17 -Der foreslås herefter indsat et 2. pkt. i § 36, stk. 1, nr. 5, hvorefter skatteministeren bemyndiges tilved bekendtgørelse at fastsætte nærmere regler for oplysningskrav, der skal opfyldes for at opnå ud-skydelse af momsbetalingen ved indførsel af tredjelandsvarer her til landet.I momsbekendtgørelsen påtænkes herefter fastsat følgende regler:- En importør skal for at opnå momsfritagelse for indførsel af varer her i landet efter moms-lovens § 36, stk. 5, 1. pkt., senest på indførselstidspunktet for varerne oplyse SKAT om:- importørens eget registreringsnummer, der er udstedt her i landet efter momslovens § 47,stk. 1, eller registreringsnummeret, hvorunder importørens herboende repræsentant foretagertransaktioner efter momsbekendtgørelsens § 69, og- momsregistreringsnummeret, der er udstedt i et andet EU-land, for virksomheden, som fårleveret varerne efter regler i det andet EU-land, der svarer til den danske momslovs § 34, stk.1, nr. 1, eller- momsregistreringsnummeret, der er udstedt i et andet EU-land, for en herværende virksom-heds filial m.v., som får overført varerne efter regler i det andet EU-land, der svarer til dendanske momslovs § 34, stk. 1, nr. 4.- SKAT kan endvidere bestemme, at en importør for at opnå momsfritagelse for indførsel afvarer her i landet efter momslovens § 36, stk. 5, 1. pkt., senest på indførselstidspunktet forvarerne skal fremlægge bevis for, at de indførte varer er bestemt til at blive leveret i et andetEU-land.3.2.3. Tekniske ændringer vedrørende energileveringerDet tekniske direktiv (2009/162/EU af 22. december 2009) angår beskatningsstedet for græn-seoverskridende leveringer af el, gas, varme og kulde og ydelser vedrørende adgang til transmis-sionsnettet i den forbindelse samt momsfritagelse for leveringer til EU-fællesforetagender ellerorganer oprettet af EU.Ved en ændring af sjette momsdirektiv i 2003 blev der indført en særlig ordning med hensyntil bestemmelserne om indførsel af gas og elektricitet samt beskatningsstedet herfor. Ordningenblev indført i tilknytning til liberalisering af grænseoverskridende handel med disse varer. Ord-ningen betyder i det væsentlige, at momsen skal betales i forbrugslandet.Med den nuværende affattelse af den særlige ordning om beskatningsstedet for gas og elek-tricitet finder ordningen imidlertid ikke anvendelse på indførsel eller levering af gas, der transpor-teres gennem rørledninger, der ikke udgør en del af distributionssystemet, og navnlig finder denikke anvendelse på rørledningerne i transmissionssystemet, der ikke desto mindre benyttes tilmange af de grænseoverskridende transaktioner, der foregår gennem rørledninger.For at skabe overensstemmelse mellem formålet med og affattelsen af bestemmelsen skal dettydeliggøres, at den særlige ordning finder anvendelse på indførsel og levering af gas gennemethvert naturgassystem på EU's område eller ethvert net, der er forbundet med et sådant system.Gas, der indføres med skibe, har samme egenskaber som den gas, der indføres gennem rør-ledninger, og er efter genforgasning beregnet til at blive transporteret videre gennem rørledninger.

- 18 -Ud fra et neutralitetsprincip skal momsfritagelsen også gælde for gas, der er indført med skibe,når gassen føres videre i et naturgassystem eller et opstrømsrørledningsnet.Efter de gældende regler skal momsen af gas og elektricitet opkræves på det sted, hvor kun-den rent faktisk forbruger disse varer. I dag leveres der allerede varme og kulde gennem grænse-overskridende net. De problemer, der knytter sig til levering af og indførsel af varme og kulde, erde samme som dem, der knytter sig til levering og indførsel af gas og elektricitet. Derfor bør dergælde de samme regler for beskatningsstedet for varme og kulde, som gælder for gas og elektrici-tet.Som den særlige ordning er affattet, finder den kun anvendelse på levering (salg) af adgangtil distributionssystemer for gas og elektricitet, og gælder derfor ikke for ydelser af tilsvarende arti forbindelse med et transmissionssystem eller et opstrømsrørledningsnet. Dette var ikke hensig-ten, da den særlige ordning blev indført i 2003. Det skal derfor tydeliggøres, at den særlige ord-ning finder anvendelse på alle ydelser, der er forbundet med leveringen af adgang til alle naturgas-og elektricitetssystemer eller -net samt til varme- og kuldenet.Endelig indeholder lovforslaget en tydeliggørelse af retsgrundlaget vedrørende fritagelse forindirekte skatter og afgifter for EU, EU-agenturer og organer, oprettet af EU i forhold til den fri-tagelse, som internationale organer generelt nyder godt af. Disse EU-foretagender udfører ikkemomspligtig virksomhed og har derfor ikke fradragsret for indgående moms efter de gældenderegler. For at undgå at momsen belaster disse foretagender, foreslås det, at de sidestilles med in-ternationale organisationer rent momsmæssigt for så vidt angår indkøb foretaget til tjenestebrug.

3.2.4. Momsfritagelse for postale ydelserEU-domstolen afsagde i 2009 dom i sag C-357/07, TNT Post UK Ltd. Dommen fastslår, atpostale ydelser og dertil knyttede varer, som er omfattet af en befordringspligt, er fritaget formoms, mens individuelt forhandlede leverancer er momspligtige.Momsfritagelsen i relation til postbefordringspligten er knyttet til en offentlig eller privatvirksomhed (postoperatør), som helt eller delvist har forpligtet sig til at opfylde den pligt, somEU-landene nationalt fastsætter. Såfremt et EU-land beslutter at udnævne flere postoperatører tilat varetage postbefordringspligten, f.eks. i hver sin landsdel, gælder momsfritagelsen for alle dis-se postoperatører.Derimod finder momsfritagelsen ikke anvendelse på levering af ydelser og dertil knyttede va-rer, hvor vilkårene er blevet forhandlet individuelt.For vilkår forhandlet individuelt anses det for karakteristisk, at ydelserne er forhandlet og til-passet specifikke behov enten hos den enkelte virksomhed eller hos virksomheder, koncerner ellersammenslutninger af virksomheder, foreninger m.v., hvor de enkelte deltagere kan identificeresindividuelt.Følgende postale ydelser anses ikke for at være forhandlet individuelt:Levering i overensstemmelse med en generel prisliste

- 19 -Levering til nedsat pris i forhold til den generelle prisliste, hvor den nedsatte prisgælder for alle kunder, som opfylder nærmere betingelser i forhold til for eksempelmængde, frankeringsmaskiner m.v.Med lovforslaget bliver momslovens fritagelsesbestemmelser for postale ydelser præciseret ioverensstemmelse hermed.3.2.5. Særordning for rejsebureauer, faktura- og regnskabskravIfølge momslovens § 68 a, stk. 2, er skatteministeren bemyndiget til at fastsætte nærmere reg-ler om fakturakrav og regnskabsføring. Denne bemyndigelse har skatteministeren benyttet vedindsættelse af §§ 95 a - 95 j, i momsbekendtgørelsen ved ændringsbekendtgørelse nr. 685 af 21.juni 2010. Heraf fremgår bl.a., at der skal udstedes en særskilt faktura over de pågældende trans-aktioner, samt at der i fakturaen ikke må anføres momsbeløb eller anden gengivelse, hvorafmomsbeløbet kan udregnes.Dette har tidligere været uklart formuleret i den oprindelige affattelse af momslovens § 68 a,stk. 1, og momsloven foreslås derfor ændret på dette punkt.I den oprindelige affattelse vedrørende leveringsstedet for rejsebureauvirksomhed henvisermomslovens § 67 b til, at leveringsstedet fastsættes i overensstemmelse med momslovens § 15,stk. 1. På baggrund af lov nr. 1134 af 4. december 2009 om ændring af momsloven (Leverings-stedsregler for ydelser, omvendt betalingspligt, CO2-kvoter, VIES-systemet, momsgodtgørelseinden for EU m.v.) er henvisningen i momslovens § 67 b til den pågældende bestemmelse imomsloven ikke længere aktuel. Derfor foreslås momslovens § 67 b ændret, således at leverings-stedet fastsættes til at være dét sted, hvor rejsebureauet har etableret stedet for sin økonomiskevirksomhed eller har fast forretningssted, hvorfra ydelsen leveres af bureauet. Der er således ude-lukkende tale om en konsekvensændring.3.2.6. Øvrige ændringer af momslovenEfter gældende ret kan der i momsgrundlaget fradrages rabatter, der er betinget af vilkår, somikke er opfyldt ved leveringen, for så vidt rabatten senere bliver effektiv. Fradraget foretages, nårrabatten bliver effektiv, og er betinget af, at der udstedes kreditnota over den ydede rabat medangivelse af afgiften.Dette foreslås udvidet, således at tilsvarende også gælder for andre prisafslag.Formålet er at præcisere, at adgangen til at nedbringe afgiftsgrundlaget ved prisafslag ikkealene gælder ved prisafslag i form af betingede rabatter, men også andre former for prisafslag,herunder i forbindelse med bod for at overskride leveringsfrister og erstatninger, der har til formålat godtgøre køberens udgifter til at bringe det købte i bestillingssvarende stand.Den generelle adgang til at nedbringe momsgrundlaget ved prisafslag, og ikke kun ved betin-gede rabatter, har fremgået af fast administrativ praksis, samt forudsætningsvis af momslovens §52, stk. 5, om pligt til at udstede kreditnota ved prisafslag. Derimod har det ikke fremgået udtryk-keligt i momslovens bestemmelser om momsgrundlaget. Det forhold, at bod for manglende over-holdelse af leveringsfrister i forbindelse med byggearbejde kan nedbringe leverandørens moms-grundlag, har været fast praksis ifølge en afgørelse fra momsnævnet fra 1968. Landsskatteretten

- 20 -har dog for nyligt i en kendelse fundet, at denne praksis savnede en udtrykkelig hjemmel i loven.Den berørte virksomhed kunne dog støtte ret på hidtidig praksis.3.3. TobaksafgiftslovenDet foreslås med lovforslaget at opdatere EU-noten til tobaksafgiftsloven, der oplyser hvilkedirektiver på punktafgiftsområdet, som tobaksafgiftsloven gennemfører. Endvidere foreslås ensproglig justering af tobaksafgiftslovens § 36, stk. 2, der bemyndiger skatteministeren til ved be-kendtgørelse at fastsætte definitioner for tobaksvarer i overensstemmelse med EU's regler.På grundlag af bemyndigelsen er fastsat i §§ 1-5 i tobaksafgiftsbekendtgørelsen (nr. 325 af29. marts 2010). Heri- defineres tobaksruller som to cigaretter ved længde på over 9 cm, men højst 18 cm, som trecigaretter ved længde på over 18 cm, men højst 27 cm, og så fremdeles,- kan ”tobaksaffald” indgå i både groftskåret og finskåret røgtobak, men ”tobaksaffald” defi-neres ikke nærmere,- defineres det som finskåret røgtobak,hvis mere end 25 pct. af tobakspartiklernes vægt har en snitbredde på mindre end 1 mm, ellerhvis mere end 25 pct. af tobakspartiklernes vægt har en snitbredde på over 1 mm, og når røg-tobakken er solgt eller bestemt til at blive solgt til rulning af cigaretter,- defineres tobaksruller som cigarer, cerutter eller cigarillos, efter fire underliggende tekniskekriterier, idet det indgår i et af disse kriterier, at stykvægten uden filter og mundstykke måvære mindst 2,3 g, og-defineres varer, der delvist består af andre stoffer end tobak, som cigarer, cerutter og cigaril-los, hvis de i øvrigt både er omfattet af den sædvanlige definition herfor og opfylder ét afyderligere tre kriterier for forsyning med dæksblad af forskellig art.I direktiv 2010/12/EU er der foretaget ændringer af dels de harmoniserede materielle reglerfor afgiftssatser m.v. i direktiv 92/79/EØF og direktiv 92/80/EØF, dels de harmoniserede admini-strative regler for definitioner af tobaksvarer i direktiv 95/59/EF.På baggrund af det gældende og forventede afgiftsniveau for tobaksvarer her i landet opfylderDanmark allerede ændringerne af de materielle regler efter direktiv 2010/12/EU. I overensstem-melse med systematikken i regelfastsættelsen efter tobaksafgiftsloven, henholdsvis efter tobaksaf-giftsbekendtgørelsen, påtænkes ændringerne af definitioner af tobaksvarer ifølge direktiv2010/12/EU at blive gennemført ved følgende ændringer af tobaksafgiftsbekendtgørelsen medikrafttrædelse pr. 1. januar 2011:- Tobaksruller defineres som to cigaretter ved længde på over 8 cm, men højst 11 cm, som trecigaretter ved længde på over 11 cm, men højst 14 cm, og så fremdeles,- ”tobaksaffald”, der kan indgå i både groftskåret og finskåret røgtobak, defineres som resteraf tobaksblade samt biprodukter, der hidrører fra tobaksforarbejdning eller fremstilling af to-baksvarer,

- 21 -- defineres det som finskåret røgtobak,hvis mere end 25 pct. af tobakspartiklernes vægt har en snitbredde på mindre end 1,5 mm, el-lerhvis mere end 25 pct. af tobakspartiklernes vægt har en snitbredde på 1,5 mm eller derover,og når røgtobakken er solgt eller bestemt til at blive solgt til rulning af cigaretter,- defineres tobaksruller som cigarer, cerutter eller cigarillos, efter to underliggende tekniskekriterier, idet det indgår i et af disse kriterier, at stykvægten uden filter og mundstykke måvære mindst 2,3 g og højst 10 g, og- defineres varer, der delvist består af andre stoffer end tobak, som cigarer, cerutter og cigaril-los, hvis de i øvrigt blot er omfattet af den sædvanlige definition herfor.3.5. Ændring af ændringslov nr. 520 af 12. juni 2009 til momsloven og lønsumsafgiftslovenDer ophæves tre henvisninger i lov nr. 520 af 12. juni 2009, som endnu ikke er trådt i kraft.Indholdet af bestemmelserne genindsættes i momsloven henholdsvis lønsumsafgiftsloven veddette lovforslags § 1, nr. 3 og 4, og § 2, nr. 30. Der er udelukkende tale om lovtekniske ændring,idet de pågældende bestemmelser er vedtaget, men de er endnu ikke trådt i kraft. Derfor skal deophæves i ændringslov nr. 520 af 12. juni 2009 til momsloven og lønsumsafgiftsloven, hvorefterde i ændret affattelse genindsættes i dette lovforslag.Der henvises til bemærkningerne til lovforslagets enkelte bestemmelser, § 7, nr. 1-3.3.6. Øvrige tekniske ændringer af momslovenI lovforslagets § 2, nr. 2, 10, 12, 13, 22, 23, 25, 26, 28 og 29 foreslås forskellige tekniske kon-sekvensrettelser og sproglige justeringer i momsloven som følge af tidligere ændringslove tilmomsloven samt anden lovgivning i de seneste par år.3.7. Øvrige tekniske ændringer af tobaksafgiftsloven, øl- og vinafgiftsloven, spiritusafgiftslo-ven, mineralolieafgiftsloven samt lov nr. 1385 af 21. december 2009I lovforslagets §§ 3, 4, 5, 6 og 7 samt § 8 foreslås forskellige tekniske konsekvensrettelser el-ler sproglige justeringer af tobaksafgiftsloven, øl- og vinafgiftsloven, spiritusafgiftsloven, mine-ralolieafgiftsloven samt lov nr. 1385 af 21. december 2009.Herunder indgår der i lovforslagets § 4, nr. 2 og § 8, nr. 1-4, forslag til konsekvensændringeri forhold til øl- og vinafgiftslovens § 14, der skulle have været foretaget i den vedtagne lov nr.1385 af 21. december 2009 (Gennemførelse af EU-cirkulationsdirektiv), som endnu ikke vil væretrådt i kraft på tidspunktet for lovforslagets fremsættelse.

4. Økonomiske konsekvenser for det offentligeForslaget om skærpede krav for udskydelse af momsbetalingen ved indførsel af tredjelands-varer til EU skønnes i nær sammenhæng med andre indenlandske regler og EU-regler på moms-og afgiftsområdet at kunne medvirke til at beskytte et moms- og afgiftsprovenu for det offentlige,

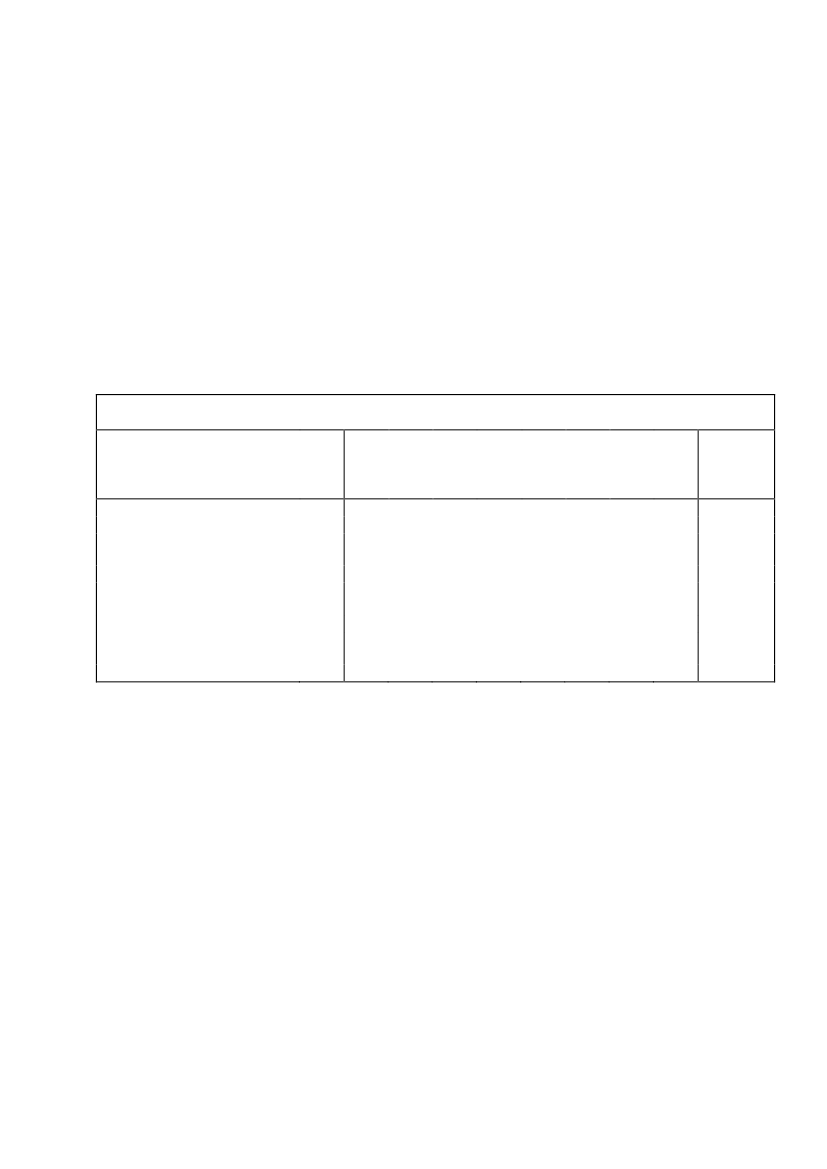

- 22 -som ellers - uden den foreslåede regelændring - ville være i fare for at blive unddraget kontrol ogbeskatning.Forslaget om ændring af snittebredden for finskåret røgtobak skønnes ikke at have nævne-værdige økonomiske konsekvenser for det offentlige.Implementeringen af direktivet om de tekniske ændringer vedrørende energileveringer ogmomsfritagelse for EU-foretagender skønnes ligeledes ikke at have nævneværdige økonomiskekonsekvenser for det offentlige.Fremrykkelsen af forhøjelsen af lønsumsafgiften for finansielle virksomheder fra 2013 til2011 skønnes i henholdsvis 2011 og 2012 at give et merprovenu på ca. 300 mio. kr. efter tilbage-løbskorrektion og adfærd, jf. tabellen.Provenuvirkning ved fremrykning af forhøjelsen af lønsumsafgiften for finansielle virksomhederMio. kr. og 2010-niveauVarigvirk-ning201020112012201320142015…2019Konse-kvens forerhvervene,pct.100

Provenu på kontoØget lønsumsafgiftProvenu inkl. virkning på andrekontiØget lønsumsafgiftProvenu efter tilbageløbskor-rektionØget lønsumsafgiftProvenu efter tilbageløbskor-rektion og adfærdØget lønsumsafgift

20

-

500

500

-

-

-

-

20

-

500

500

-

-

-

-

12

-

300

300

-

-

-

-

12

-

300

300

-

-

-

-

Den varige virkning som følge af at den iForårspakke 2.0.planlagte forhøjelse af lønsums-afgiften for finansielle virksomheder fremrykkes fra 2013 til 2011 skønnes til 12 mio. kr. årligt, jf.tabellen.Forslaget indebærer, at grundlaget for selskabsskatten reduceres og tilbageløbet på denne ind-komst skønnes at udgøre 40 pct. Der skønnes ikke at være nævneværdige adfærdsændringer somfølge af forslaget, og den varige virkning inkl. tilbageløb og adfærd skønnes således til 12 mio. kr.årligt. Finansårseffekten i 2011 skønnes til 460 mio. kr.Momsfritagelsen for den finansielle sektor er en skatteudgift på lige fod med de øvrigemomsfritagelser og den forøgede lønsumsafgift for den finansielle sektor reducerer således skat-teudgiften med et beløb svarende til statens provenu.Fritagelsen for lønsumsafgift for professionshøjskoler skønnes at give statskassen et umid-delbart provenutab på cirka 800.000 kr. årligt. Det må imidlertid forventes at forslag indebærer, atbrugerbetalingen falder tilsvarende og det vil give mulighed for at andet forbrug med et gennem-snitligt afgiftsindhold på 24,5 pct. forøges. Forslaget vurderes ikke at have adfærdsmæssige kon-sekvenser.

- 23 -Samlet skønnes provenutabet som følge af fritagelsen for lønsumsafgift for professionshøj-skoler dermed til ca. 600.000 kr. årligt efter tilbageløb og adfærd. Finansårsvirkningen skønnes til750.000 kr. i 2011.Fritagelsen for lønsumsafgift for professionshøjskoler er en skatteudgift med et beløb svaren-de til statens provenu.

5. Administrative konsekvenser for det offentligeFor så vidt angår den del af forslaget, som vedrører skærpede krav for udskydelse af moms-betalingen ved indførsel af tredjelandsvarer til EU, skønnes SKATs systemændringer at medføreadministrative engangsomkostninger på i alt ca. 1-2 mio. kr.Den øvrige del af lovforslaget vurderes ikke at have administrative konsekvenser for det of-fentlige.

6. Økonomiske konsekvenser for erhvervslivetForslaget om ændring af snittebredden for finskåret røgtobak skønnes at medføre et begræn-set tab af likviditet for erhvervslivet.Implementeringen af direktivet om de tekniske ændringer vedrørende energileveringer ogmomsfritagelse for EU-foretagender skønnes ikke at have økonomiske konsekvenser for erhvervs-livet.Fremrykkelsen af forhøjelsen af lønsumsafgiften for finansielle virksomheder fra 2013 til2011 skønnes vil belaste virksomhederne med ca. 500 mio. kr. mere i lønsumsafgift, som vil re-ducere deres overskud tilsvarende.

7. Administrative konsekvenser for erhvervslivetForslaget om skærpede krav for udskydelse af momsbetalingen ved indførsel af tredjelands-varer til EU skønnes at medføre en vis forøgelse af de administrative byrder for et begrænset antalvirksomheder.Implementeringen af direktivet om de tekniske ændringer vedrørende energileveringer ogmomsfritagelse for EU-foretagender vurderes ikke at have administrative konsekvenser for er-hvervslivet.Forslaget om ændring af lønsumsafgiftsloven, for så vidt angår de finansielle virksomheder,vurderes ikke at have administrative konsekvenser for disse, da forslaget blot vedrører fremryk-kelse af en satsforhøjelse fra 9,13 pct. til 10,5 pct. Forslaget om fritagelse for lønsumsafgift forprofessionshøjskoler vil være en administrativ lettelse for disse, idet pligten til at beregne og ind-betale lønsumsafgift bortfalder for uddannelsesaktiviteter omfattet af lovforslaget.

8. Administrative konsekvenser for borgerneForslaget har ikke administrative konsekvenser for borgerne.

- 24 -

9. Miljømæssige konsekvenserForslaget har ikke miljømæssige konsekvenser.

10. Forholdet til EU-rettenForslaget gennemfører Rådets direktiv 2009/69/EF af 25. juni 2009 med hensyn til afgiftssvigi forbindelse med indførsel i EU, Rådets direktiv 2009/162/EU af 22. december 2009 om ændringaf visse bestemmelser (af især teknisk karakter) og Rådets direktiv 2010/12/EU af 16. februar2010 om punktafgiftsstrukturen og punktafgiftssatserne for forarbejdet tobak.Forslaget vedrørende lønsumsafgiftsloven angår national ret og indeholder ikke EU-retligeaspekter.

11. Hørte myndigheder og organisationer m.v.Forslaget er sendt i høring hos:

12. Sammenfattende skemaSamlet vurdering af konsekvenser af lovforslagetPositive konsekvenser/mindreudgifterForslaget om skærpede kravfor udskydelse af momsbetalin-gen ved indførsel af tredjelands-varer til EU skønnes i nær sam-menhæng med andre indenland-ske regler og EU-regler påmoms- og afgiftsområdet atkunne medvirke til at beskytte etmoms- og afgiftsprovenu for detoffentlige, som ellers - uden denforeslåede regelændring - villevære i fare for at blive unddragetkontrol og beskatning.Fremrykningen af forhøjelsenfor lønsumsafgift for finansiellevirksomheder skønnes at give etmerprovenu på 500 mio. kr. i2011 og 500 mio. kr. i 2012.Bortset fra forslaget om skær-pede krav for udskydelse afmomsbetaling ved indførsel fratredjelande vurderes den øvrigedel af lovforslaget ikke at haveadministrative konsekvenser forNegative konsekvenser/ mer-udgifterFritagelsen for lønsumsafgiftfor uddannelsesaktiviteter om-fattet af lov om professions-højskoler skønnes at give etprovenutab på 800.000 kr. år-ligt.

Økonomiske konsekvenserfor det offentlige

Administrative konsekven-ser for det offentlige

For så vidt angår den delaf forslaget, som vedrørerskærpede krav for udskydelseaf momsbetalingen ved indfør-sel af tredjelandsvarer til EU,skønnes SKATs systemæn-

- 25 -dringer at medføre administra-tive engangsomkostninger på ialt ca. 1-2 mio. kr.Forslaget medfører øget beta-Professionshøjskoler undgårling af lønsumsafgift med 500 betaling af i alt 800.000 kr. imio. kr. 2011 og 500 mio. kr. i lønsumsafgift.2012 for de finansielle virksom-heder.Implementeringen af direkti-Forslaget om skærpede kravvet om de tekniske ændringer for udskydelse af momsbeta-vedrørende energileveringer og lingen ved indførsel af tredje-momsfritagelseforEU- landsvarer til EU skønnes atforetagender vurderes ikke at medføre en vis forøgelse af dehave administrative konsekven- administrative byrder for etser for erhvervslivet.begrænset antal virksomheder.Forslaget om ændring af løn-sumsafgiftsloven, for så vidtangår de finansielle virksomhe-der, vurderes ikke at have admi-nistrative konsekvenser for dis-se, da forslaget blot vedrørerfremrykkelse af en satsforhøjel-se fra 9,13 pct. til 10,5 pct.Forslaget om fritagelse forlønsumsafgift for professions-højskoler vil være en admini-strativ lettelse for disse, idetpligten til at beregne og indbeta-le lønsumsafgift bortfalder foruddannelsesaktiviteter omfattetaf lovforslaget.IngenIngenIngenIngendet offentlige.

Økonomiske konsekvenserfor erhvervslivet

Administrative konsekven-ser for erhvervslivet

Administrative konsekven-ser for borgerneMiljømæssige konsekven-serForholdet til EU-retten

Forslaget gennemfører Rådets direktiv 2009/69/EF af 25. juni2009 med hensyn til afgiftssvig i forbindelse med indførsel i EU,Rådets direktiv 2009/162/EU af 22. december 2009 om ændringaf visse bestemmelser (af især teknisk karakter) og Rådets direktiv2010/12/EU af 16. februar 2010 om punktafgiftsstrukturen ogpunktafgiftssatserne for forarbejdet tobak.Forslaget vedrørende lønsumsafgiftsloven indeholder ikke EU-retlige aspekter.

- 26 -

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1Uddannelsesaktiviteter omfattet af lov om professionshøjskoler for videregående uddannelser,jf. lovbekendtgørelse nr. 849 af 8. september 2009, bliver fritaget for lønsumsafgift. Fritagelsenomfatter ikke professionshøjskolers udbud af kurser og andre former for indtægtsdækket virk-somhed.

Til nr. 2Ved en fejl udgik »med tillæg af 90 pct.« ikke af § 4, stk. 2, 1. led ved lov nr. 520 af 12. juni2009, hvorfor det nu foreslås at udgå ved dette lovforslag.

Til nr. 3Der er udelukkende tale om en præcisering af hvilke virksomheder, som er omfattet af be-stemmelsen i forhold til lov nr. 520 af 12. juni 2009.

Til nr. 4Der er udelukkende tale om en præcisering af hvilke virksomheder, som er omfattet af be-stemmelsen i forhold til lov nr. 520 af 12. juni 2009.

Til § 2Til nr. 1Der er en EU-note til momsloven, der henviser til, at loven indeholder bestemmelser, somgennemfører en række af Rådets direktiver på momsområdet.Det foreslås at nyaffatte momslovens EU-note under hensyn til dels EU’s momssystemdirektiv2006/112/EF, der har videreført og ophævet det generelle 6. momsdirektiv 77/388/EØF samt enrække specialdirektiver, dels direktiver, der efterfølgende er vedtaget og gennemført i dansk lov-givning. Herunder foreslås det i forhold til seneste ændringslov til momsloven, lov nr. 1134 af 4.december 2009, at indsætte henvisninger til direktiv 2009/69/EF og direktiv 2009/162/EU, derforeslås gennemført ved lovforslaget, samt direktiv 2010/23/EU.For så vidt angår direktiv 2010/23/EU bemærkes, at lov nr. 1134 af 4. december 2009 indehol-der bestemmelser, der efter bemyndigelse til skatteministeren trådte i kraft ved bekendtgørelse nr.357 af 7. april 2010, og som gennemfører det i mellemtiden vedtagne direktiv 2010/23/EU medhensyn til indførsel af betalingspligt for moms ved køb af CO2-kvoter og CO-kreditter med hen-blik på at modvirke momssvig.

Til nr. 2

- 27 -Bestemmelsen er en konsekvens af Lissabon-Traktatens ikrafttræden den 1. december 2009,hvorefter der fremover skal anvendes benævnelse såsom EU-direktiver, EU-forordninger, EU-beslutninger m.v.Dog vil momslovens § 45, stk. 6, uændret referere til »EF’s kodeks« i overensstemmelse medden officielle titel på forordning 450/208 om EF-toldkodeksen.

Til nr. 3Tilføjelsen er en konsekvens af gennemførelsen af Rådets direktiv 2009/162/EU af 22. decem-ber 2009, artikel 1, nr. 3.

Til nr. 4I overensstemmelse med artikel 22 i momssystemdirektivet 2006/112/EF foreslås der indsat etnyt stk. 4 i momslovens § 11, der præciserer, at det skal anses for en momspligtig erhvervelse afvarer fra andre EU-lande mod vederlag her i landet,- hvis udenlandske NATO-medlemslandes væbnede styrker og eventuelle ledsagende civilepersonale ved deres tilstedeværelse her i landet benytter varer,- som styrkerne m.v. har købt uden moms i deres eget land, og- når varerne ikke kunne blive omfattet af en momsfritagelse, som internationale organisa-tioner m.v. har for varer, der er indført fra et land uden for EU, efter den danske momslovs§ 36, stk. 3, eller regler i et andet EU-land, der svarer til den danske momslovs § 36, stk. 3.

Til nr. 5Der er tale om en præcisering af loven i overensstemmelse med artikel 20, stk. 2, i momssy-stemdirektivet, Rådets direktiv 2006/112/EF af 28. november 2006 om det fælles merværdiaf-giftssystem.

Til nr. 6Præciseringen er en følge af EU-domstolens afgørelse i sagen C-357/07, TNT Post Ltd. UK,således at der sondres mellem virksomheder, der leverer postale ydelser og dertil knyttede varer ihenhold til postbefordringspligten og andre virksomheder. Fritagelsen omfatter dog ikke leveran-cer i henhold til en individuelt forhandlet aftale.

Til nr. 7Tilføjelsen er en konsekvens af gennemførelsen af Rådets direktiv 2009/162/EU af 22. decem-ber 2009, artikel 1, nr. 4 og 5.

Til nr. 8Tilføjelsen er en konsekvens af gennemførelsen af Rådets direktiv 2009/162/EU af 22. decem-ber 2009, artikel 1, nr. 4 og 5.

- 28 -Til nr. 9Der er tale om en præcisering af henvisningen til momslovens § 21 d, stk. 1, nr. 1-10.

Til nr. 10Ved lov nr. 1134 af 4. december 2009 blev der i momslovens § 21 a, stk. 2, fastsat regler forleveringsstedet her i landet for restaurations- og cateringydelser i forbindelse med personbefor-dring med skib, fly eller tog inden for EU. Det foreslås med tilføjelsen af ”når” i § 21 a, stk. 2, atdet bliver præciseret, at reglens anvendelsesområde forudsætter, at der ikke gøres ophold uden forEU mellem afgangs- og ankomststedet

Til nr. 11Tilføjelsen er en konsekvens af gennemførelsen af Rådets direktiv 2009/162/EU af 22. decem-ber 2009, artikel 1, nr. 6.

Til nr. 12 og 13På baggrund af direktiv 2008/117/EF blev stk. 5 indsat i momslovens § 23 ved lov nr. 1134 af4. december 2009. Reglen finder anvendelse for grænseoverskridende, løbende leverancer af ydel-ser mellem virksomheder inden for EU, og hvor købervirksomheden er betalingspligtig for mom-sen af ydelserne. Efter momslovens § 23, stk. 5, skal momsen af omhandlede type ydelser afreg-nes ved udgangen af hvert kalenderår fra og med det andet år, så længe leverancen af ydelserneikke er afsluttet.Det er efterfølgende erkendt, at reglerne for periodisering ved løbende EU-leverancer af ydel-ser angår tidspunktet for indtræden af momspligten og pligten til at angive lister over EU-leverancer frem for tidspunktet for afregning af moms. Endvidere anses det for hensigtsmæssigt atplacere reglerne for periodisering ved løbende EU-leverancer af ydelser i systematisk sammen-hæng med de gældende regler i momslovens §§ 24 og 25 for momspligtens indtræden ved EU-handel frem for den gældende placering i sammenhæng med de generelle regler i momslovens §23 for momspligtens indtræden ved indenlandske leverancer af varer og ydelser.Det foreslås herefter i momsloven at ophæve § 23, stk. 5, og at indsætte en ny § 25 a underoverskriften »Leverancer af ydelser inden for EU«. Det foreslås med den nye regel i § 25 a, atleveringstidspunktet for ydelser, der leveres enten her til landet fra et andet EU-land, eller somleveres her fra landet til et andet EU-land, og hvor køberen af ydelserne er betalingspligtig formomsen af ydelserne, fastsættes til den sidste dag i kalenderåret fra og med det andet år. Det ersom hidtidigt gældende efter momslovens § 23, stk. 5, en forudsætning for reglens anvendelse, atleverancen af ydelserne har strakt sig over en periode på mere end 1 år uden mellemliggendemomsafregning af ydelserne eller betaling for ydelserne, og at leverancen af ydelserne ikke erafsluttet.Set i perspektiv fra en dansk sælger af ydelser til andre EU-lande er leveringstidspunktet, fast-sat efter § 25 a, dermed lig med indtræden af tidspunktet for den danske sælgers pligt at listeangi-ve leverancen af ydelserne efter momslovens § 54. Parallelt hermed er leveringstidspunktet, fast-sat efter § 25 a, og set i perspektiv fra en dansk køber af ydelser fra andre EU-lande, lig med ind-træden af tidspunktet for den danske købers betalingspligt for momsen af ydelserne efter moms-lovens § 46, stk. 1, nr. 3.

- 29 -

Til nr. 14Forslaget er en udvidelse af adgangen til i afgiftsgrundlaget at fradrage rabatter, der er betingetaf vilkår, som ikke er opfyldt ved leveringen, således at tilsvarende kommer til at gælde for andreprisafslag.

Til nr. 15Tilføjelsen er en konsekvens af gennemførelsen af Rådets direktiv 2009/162/EU af 22. decem-ber 2009, artikel 1, nr. 1.

Til nr. 16Tilføjelsen er en konsekvens af gennemførelsen af Rådets direktiv 2009/162/EU af 22. decem-ber 2009, artikel 1, nr. 11. litra a).

Til nr. 17Tilføjelsen er en konsekvens af gennemførelsen af Rådets direktiv 2009/162/EU af 22. decem-ber 2009, artikel 1, nr. 11, litra b).

Til nr. 18Henvisningen i momslovens § 34, stk. 1, nr. 17, til nr. 5-16, i stedet for nr. 5-12, er en konse-kvens af vedtagelsen af ændringslov nr. 1134 af 4. december 2009 til momsloven (Leverings-stedsregler for ydelser, omvendt betalingspligt, CO2-kvoter, VIES-systemet, momsgodtgørelseinden for EU m.v.).

Til nr. 19Artikel 143, stk. 2, litra a-c, er indsat i momssystemdirektivet 2006/112/EF ved artikel 3, nr. 3,i ændringsdirektiv 2009/69/EF. Hermed skærpes administrative procedurer og oplysningskrav,der skal følges for at opnå udskydelse med betalingen af moms ved indførsel af varer fra landeuden for EU (tredjelande) til et EU-land, hvorfra varerne leveres til et andet EU-land. Formålet erat modvirke momssvig, der har været konstateret i forbindelse med anvendelsen af de gældenderegler og procedurer for indførsel af tredjelandsvarer til EU.De gældende regler for udskydelse af momsbetalingen ved indførsel af tredjelandsvarer her tillandet fremgår af momslovens § 36, stk. 1, nr. 5. Herefter er indførsel af varer fra steder uden forEU fritaget for moms, når varen af importøren leveres videre til et andet EU-land, og denne leve-ring er fritaget for moms, som det ville være tilfældet ved en umiddelbar vareleverance her fralandet til et andet EU-land efter momslovens § 34, stk. 1, nr. 1-4.Der foreslås indsat et 2. pkt., i § 36, stk. 1, nr. 5, hvorefter skatteministeren bemyndiges til vedbekendtgørelse at fastsætte nærmere regler for oplysningskrav, der skal opfyldes for at opnå ud-skydelse af momsbetalingen ved indførsel af tredjelandsvarer her til landet.Der henvises i øvrigt til forslagets almindelige bemærkninger 3.2.2.

- 30 -Til nr. 20Tilføjelsen er en konsekvens af gennemførelsen af Rådets direktiv 2009/162/EU af 22. decem-ber 2009, artikel 1, nr. 10, litra c).

Til nr. 21Tilføjelsen er en konsekvens af gennemførelsen af Rådets direktiv 2009/162/EU af 22. decem-ber 2009, artikel 1, nr. 10, litra a).

Til nr. 22, 23 og 26Ved lov nr. 1134 af 4. december 2009 blev indsat nr. 6 i momslovens § 46, stk. 1, og momslo-vens § 37, stk. 2, nr. 4, blev ændret som konsekvens. Efter bemyndigelse til skatteministeren tråd-te disse bestemmelser i kraft ved bekendtgørelse nr. 357 af 7. april 2010, idet de gennemfører deti mellemtiden vedtagne direktiv 2010/23/EU med hensyn til at anvende betalingspligt for momsfor køberen af ydelser i form af CO2-kvoter og CO2-kreditter med henblik på at modvirke moms-svig i en tidsbegrænset periode indtil den 30. juni 2015.Efterfølgende har en række enkeltstående EU-lande sendt ansøgninger til Europa-Kommissionen og Rådet om tilladelse til en tidsbegrænset anvendelse af betalingspligt for momsfor køberen af mobiltelefoner og lignende varer inden for forbrugerelektronik med henblik på atmodvirke momssvig ved indenlandsk handel med mobiltelefoner m.v. i disse enkelte EU-lande.Senest har EU-formandskabet for 2. halvår 2010 varslet forslag om enten generelle direktivreglereller tilladelser til enkeltstående EU-lande om betalingspligt for moms for aftageren af energileve-rancer i form af elektricitet eller naturgas, idet kontrakter for handel med disse varetyper på sam-me vis som CO2-kvoter handles via elektroniske handelsplatforme og i dette perspektiv befindersig i et risikoområde for at blive udsat for momssvig.Det anses for hensigtsmæssigt, at Skatteministeriet og SKAT af hensyn til danske interesserkan reagere med den fornødne fleksibilitet i forhold til udviklingen af EU’s regler på området forbetalingspligt for moms for køberen af varer eller ydelser, der er i en særlig risiko for at blive om-fattet af momssvig. Det foreslås efter forslagets § 2, nr. 26, at ændre momslovens § 46, stk. 1, nr.6, fra en særregel om betalingspligt for moms for køberen af specifikke ydelser i form af CO2-kvoter og CO2-kreditter til en mere generel regel om betalingspligt for moms for køberen af varereller ydelser ved handel her i landet, der fastsættes under hensyn til EU’s regler som led i en tids-begrænset ordning til værn imod momssvig. Det foreslås endvidere at bemyndige skatteministe-ren til ved bekendtgørelse at fastsætte hvilke nærmere varer eller ydelser, der på baggrund af EU’smomsregler omfattes af betalingspligt for moms for køberen af varerne eller ydelserne ved handelher i landet.Anvendelsesområdet for betalingspligt for moms for køberen af varer eller ydelser efter moms-lovens § 46, stk. 1, nr. 6, herunder skatteministerens bemyndigelse til ved bekendtgørelse at oply-se eller opliste de omfattede varer eller ydelser, er klart afgrænset ved henvisningen til EU’s reg-ler som led i en tidsbegrænset ordning til værn imod momssvig. Der skal foreligge et EU-retligtgrundlag for at fastsætte betalingspligt for moms for køberen af visse varer eller ydelser ved han-del her i landet. På baggrund af de gældende EU-regler for købers betalingspligt for moms somled i bekæmpelsen af momssvig forventes det endvidere, at det efter EU-landenes individuelleforhold vil være frivilligt for de enkelte EU-lande at anvende betalingspligt for moms for køberenaf den ene eller anden type varer eller ydelser, samt at reglernes anvendelse vil være tidsbegrænsettil den forventede periode til at få gennemført en effektiv bekæmpelse af momssvigsproblemerne.