Skatteudvalget 2009-10

SAU Alm.del Bilag 247

Offentligt

Handlingsplan9. juli 2010J.nr. 2010-402-0009

Handlingsplan for beskatning af multinationaleselskaber

Side 1 af 40

IndholdsfortegnelseI.II.Konklusion og initiativerOmfanget af nul-skatteselskaber og karakteristik af disse

III. Udviklingen i selskabsskatten i Danmark og i udvalgte OECD-landeIV. Indsats og udsøgningV.Regler, organisering og bud på mulige årsager til manglende skattebeta-ling

Side 2 af 40

I. Konklusion og initiativerRegeringen ønsker med denne handlingsplan at styrke indsatsen i forhold til de mul-tinationale selskaber, der vedvarende har underskud, og dermed har en skattebetalingtil det danske samfund på nul kroner. Regeringen har siden 2001 haft fokus på om-rådet og analyserer det løbende.Handlingsplanen præsenterer en række initiativer, som vil bidrage til at nå målet om,at alle skal betale den korrekte skat – det gælder borgere såvel som virksomheder.Det er ligeledes et grundlæggende princip for regeringen, at alle må være med til atfinansiere nutidens og fremtidens velfærdsstat, og de multinationale virksomheder,der opererer og driver deres forretning i Danmark, er ingen undtagelse.Denne handlingsplan fokuserer på selskabsskatten. Selskabsskat er den indkomst-skat, som selskaber pålignes af deres overskud. Selskaber har ved opgørelsen af denskattepligtige indkomst fradrag for de løbende udgifter og for nedslidning af anlægs-aktiviteter. Det er således normalt kun nettoindkomsten, der beskattes i virksomhe-den. Dertil kommer en række særregler og begunstigende ordninger som på forskel-lig vis reducerer selskabernes selskabsskattebetaling, herunder de særlige regler forbeskatning af fonde og andelsselskaber. Dette kan lede til, at et selskab betaler en laveller slet ingen selskabsskat.Analyserne bag handlingsplanen viser, at det for sammenlignelige lande gælder, atforholdsvis mange selskaber ikke betaler selskabsskat i et enkelt indkomstår. ForDanmarks vedkommende er resultatet meget afhængigt af hvilken selskabsform, derbetragtes, samt om den mere retvisende opgørelse på sambeskatningsenheder an-vendes. Korrigeres for den danske obligatoriske sambeskatning, eksistensen af for-eninger samt såkaldt inaktive selskaber, betaler mellem 40 og 50 pct. af de danskeselskaber ikke selskabsskat i givent indkomstår – og ca. 30 pct. betalte slet ikke sel-skabsskat i perioden fra 2006 til 2008.Det skal i den forbindelse bemærkes, at andelen, der ikke betaler selskabsskat i de treår, varierer bemærkelsesværdigt lidt på tværs af de enkelte kategorier. Således liggerandelen af hhv. aktive selskaber samt danske og udenlandske multinationale selska-ber, der ikke har betalt selskabsskat i de tre år, alle omkring 30 pct.Ligeledes er der intet der tyder på, at den samlede danske selskabsskat på et makro-plan udgør en mindre værdi, end den burde. Det danske selskabsskatteprovenu anta-ger således ikke et mindre omfang end det niveau, det indenlandske kapitalapparattilsiger, at det skal.Selvom det danske niveau for ikke-betalende-selskaber måske ikke synes at varieremeget fra det internationale niveau, er der imidlertid grund til løbende at have fokuspå om regelgrundlaget er godt nok, og om indsatsen og kontrollen er tilstrækkelig.Analyserne bag handlingsplanen viser også, at der kan være mange årsager til, at etselskab ikke betaler skat. Det gælder også for multinationale selskaber, som operereri Danmark. At et selskab ikke betaler skat kan skyldes, at selskabet ikke har nogenindtjening, eller at indtjeningen er så lille, at kun de faste omkostninger til f.eks. løneller husleje kan dækkes. At indtjeningen er lille, kan skyldes et dårligt marked ellerSide 3 af 40

konjunkturerne. Men det kan også skyldes, at selskabets afregningspriser til andreselskaber i koncernen er sådan fastsat, at man sikrer, at der ikke optjenes overskud iDanmark. Det kan også skyldes, at selskabet belastes med omkostninger f.eks. fi-nansieringsomkostninger, som rettelig burde være betalt et andet sted i koncernen.Igen så det sikres, at der ikke optjenes overskud i Danmark.At der ikke betales skat til Danmark kan også skyldes, at de danske skatteregler erfor gunstige. Der er – som det fremgår af analysen - igennem de senere år indført enlang række regler, som har til formål at modvirke, at der flyttes indkomstgrundlag udaf Danmark. Regeringen har således været opmærksom på forholdene og har ogsåløbende aktivt forholdt sig til det pres, som skattereglerne er udsat for bl.a. som følgeaf globaliseringen, som bl.a. gør det lettere for de multinationale selskaber at flytteaktiviteter og kapital rundt.På trods af alle disse gode grunde og initiativer er det dog uomtvisteligt, at der stadiger et problem. Det er et faktum, at en stor del af de multinationale selskaber stadigikke betaler skat. Det kan stadig undre, at et selskab kan drive en virksomhed iDanmark med en større omsætning, uden at denne omsætning giver sig udslag i enskattebetaling i Danmark. Når Danmark optræder på lister over lande med særlig fa-vorable regler, er det også et forhold, der må tages alvorligt.Vurderingen er derfor, at der er behov for en opstramning af reglerne m.m. På denbaggrund iværksættes der et program med nye initiativer.SKAT er via selvangivelserne i besiddelse af oplysninger om størrelsen af selska-bernes skattepligtige indkomst, hvordan den skattepligtige indkomst er opgjort ogstørrelsen af den skat, der betales. Tavshedspligten betyder, at SKAT ikke kan of-fentliggøre disse oplysninger. Det kan dog efter regeringens opfattelse være en godide, hvis der kan skabes større åbenhed om disse forhold. Åbenhed kan skabe et bed-re debatgrundlag og måske også være med til at aflive nogle myter. Regeringen viltil efteråret præsentere en model for, hvordan man kan skabe mere åbenhed om mul-tinationale selskabers skatteforhold.Den gruppe af selskaber, som på baggrund af en risikovurdering særligt påkalder sigopmærksomhed, er selskaber, der vedvarende over en årrække har underskud, ogselskaber, der har transaktioner med lavskattelande. Som et ekstra kontrolelement iforhold til disse selskaber, og for at opnå en større grad af sikkerhed for, at forholde-ne er i orden, vil regeringen stille forslag om, at der indføres et krav omsærlige revi-sorpåtegningerfor disse selskaber. I givet fald er tanken, at selskabets setup i for-hold til transfer pricing og dokumentationen for, at armslængdeprincippet overhol-des, skal være påtegnet af en revisor. Indføres der et krav om en revisorpåtegning,bør det formentlig ikke være et automatisk krav, men derimod et krav der aleneiværksættes på foranledning af SKAT og i givet fald tidligst, når der anmodes omindsendelse af transfer pricing dokumentationen.Regeringen vil herudover gennemføre et genereltservicecheck af selskabsskattelov-givningen.Hensigten hermed er at få tilvejebragt en vurdering af, om reglerne stadiger for gunstige, og dermed om der er behov for en stramning. Regeringen er villig til

Side 4 af 40

at foretage de nødvendige opstramninger, der sikrer, at multinationale selskaber be-taler den skat, de skal, til Danmark.Der er tale om et helt bredt servicecheck i forhold til de mange forskellige årsager,der er til, at selskaberne ikke betaler skat i Danmark.Regeringen vil i den forbindelse se på, om det er muligt at stramme op vedrørendereglerne forfremførsel af underskud.En del multinationale selskaber har igennemårene oparbejdet meget store underskud, som sikrer, at disse selskaber ikke inden foren overskuelig fremtid vil kunne komme til at betale skat til Danmark. Regeringenvil se på, om det er muligt at indskrænke mulighederne for fortsat at fremføre disseunderskud, eller om ikke det i det mindste kan sikres, at der er tale om reelle under-skud.Regeringen vil tilsvarende se på, om reglerne vedrørendeafskrivningerer gode nok,eller om der er grundlag for yderligere opstramninger. Også reglerne vedrørende sel-skabernes finansieringsomkostninger vil blive udsat for et servicecheck. Det bør så-ledes til stadighed sikres, at de danske selskaber kun har fradrag for de finansie-ringsomkostninger, som rettelig hører til det danske selskab.I forhold til regelsættet ønsker regeringen også at stramme op om anvendelsen afreglerne og SKAT´s indsats for at sikre, at reglerne overholdes. En del af regelsætteter ikke rent danske regler, men internationale regelsæt. Men for de rent danske reglerskal der i større omfang fokuseres på, at de eksisterende hjemler skal afprøves. Detgælder f.eks. i forhold til spørgsmålet om rette udgiftsbærer – at udgifterne uberetti-get placeres hos det danske selskab.Regeringen ønsker, at Danmark er i front med hensyn til atafprøve rækkeviddenafreglerne.Udover initiativer med fokus på regelgrundlaget er det også relevant at fokusere påindsats og kontrol.Efterleves de gældende regler, og sker der en tilstrækkelig kon-trol af, om gældende regler overholdes.Nedenfor er omtalt eksempler på områder, hvor der er behov for en mere målrettetindsats.Selskabers finansiering er et væsentligt område i forhold til mulighederne for at flyt-te indkomstgrundlag ud af landet. Med store renteudgifter til udenlandske koncern-selskaber kan der på en enkel måde trækkes midler ud af det danske selskab.SKAT har allerede sat særlig fokus på rentefradrag ved den løbende kontrol og ser-vice over for selskaberne. Det undersøges, om bl.a. reglerne om tynd kapitaliseringog rentefradragsbegrænsning efterleves og virker efter hensigten.Når Danmark figurerer på lister over attraktive skatteregimer, er det oplagt at få af-klaret, hvorfor dette er tilfældet. Er Danmark f.eks. egnet som såkaldt gennemstrøm-ningsland for udbytter. For at finde svaret på dette spørgsmål er der iværksat en sær-lig indsats i forhold til indgående udbytter. Der sættes særlig fokus på, om betingel-sen for skattefrihed af udbyttet nu også reelt er opfyldt. Det vil sige, at det undersø-

Side 5 af 40

ges, om udbytterne reelt hidrører fra et EU-medlemsland eller et land, hvormedDanmark har en dobbeltbeskatningsoverenskomst, eller om der er tale om gennem-strømning, således at udbytterne reelt hidrører fra et lavskatteland.I forhold til de udbytter, der udbetales af danske selskaber til udenlandske selskaber,dvs. udgående udbytter, er det væsentligt at sikre sig, at betingelsen for ikke inde-holdelse af dansk udbytteskat er opfyldt. Det afgørende er, om den umiddelbaremodtager af udbyttet også er den retmæssige ejer (beneficial owner), og ikke i stedetet selskab, der er beliggende i en stat, som Danmark ikke har en dobbeltbeskatnings-overenskomst med. Er det sidste tilfælde, skal der indeholdes dansk udbytteskat. Derer her tale om et område, hvor der er en styrket indsats og sager, der omhandlerspørgsmålet om beneficial owner, vil om fornødent blive prøvet ved domstolene.Sager vedrørende immaterielle aktiver udgør ofte meget væsentlige beløb, og over-føres disse aktiver til lavskattelande uden beskatning, går Danmark potentielt glip afmeget betydelige skatteindtægter. En særlig indsats over for sådanne overdragelser,vil derfor ud fra en risikovurdering være en relevant ressourceallokering.Når danske selskaber har udenlandsk indkomst, vil denne indkomst ofte tillige haveværet undergivet en beskatning i det land, som indkomsten kommer fra. Denne skatskal der gives lempelse for, idet selskabet ellers udsættes for dobbeltbeskatning. Mender skal ikke ske lempelse for et større beløb, end reglerne berettiger til, idet selska-bet ellers vil opnå en for stor reduktion af den danske skat. Da der er en del fejlmu-ligheder i forhold til den korrekte angivelse af lempelsesbeløb, er der iværksat ensærlig indsats med fokus herpå.Indsats og kontrol handler også om at sikre sig en effektiv organisering, det rigtigeantal medarbejdere og medarbejdere med de rette kvalifikationer.Selvom SKAT i løbet af de sidste 10 år er kommet langt i retning af at løse sin op-gave smartere og optimere sin organisation, så har det vist sig, at der er behov for ju-steringer.Primært er der behov for tilførsel af yderligere ressourcer, således at der kan sættesyderligere fokus på især selskaber med vedvarende underskud.Et middel til en fortsat sikring af eneffektiv organisationm.m. vil tillige være, at gi-ve SKAT mulighed for i højere grad at gøre brug af eksterne eksperter i stil medbrancheeksperter. Dette er en forøgelse af ressourcerne på området.SKAT har fortsat en udfordring i at fastholde højtspecialiserede medarbejdere in-denfor transfer pricing, og det er derfor nødvendigt at sætte fokus på fastholdelse iform af bl.a. opbygning af udfordrende faglige miljøer, tildeling af funktionstillæg,faglig opkvalificering.Endelig har specialisering vist sig absolut nødvendigt på transfer pricing området, ogfor at højne det faglige niveau endnu mere, indføres yderligere specialisering inden-for fx brancher som biotek, IT eller energi.

Side 6 af 40

Regeringen vil til efteråret indbyde til politiske forhandlinger om en omstramning afreglerne for bl.a. beskatning af multinationale selskaber.

II. Omfanget af nul-skatteselskaber og karakteristik af disseEn stor del af verdenshandlen foregår i dag mellem koncernforbundne selskaber,det er en naturlig følge af øget globalisering. Globaliseringen leder til øgetvækst bl.a. i form af, at danske virksomheder kan afsætte deres produkter i heleverden i stedet for blot på de geografiske nærmarkeder.Men globaliseringen betyder også, at de multinationale koncerner har lettere vedat flytte aktiviteter og kapital rundt i verden. Konsekvensen heraf er, at skatte-reglerne sættes under pres, og at det ikke altid er åbenbart, hvor et eventueltoverskud skal beskattes.Med udgangspunkt i multinationale selskabers selskabsskattebetaling fra 2006til 2008 foretages nedenfor en analyse af omfanget af nul-skatte-selskaber.Det skal indledningsvis bemærkes, at analysen trækker på en database, der erudviklet og målrettet til Skatteministeriets interne behov. Databasen er såledesikke udviklet med henblik på at afrapportere mere overordnede statistiske op-lysninger. Derfor har det været nødvendigt at udvikle og afgrænse en række ka-tegorier fra grunden. Det er tids- og ressourcekrævende og har lagt visse be-grænsninger på de analyser, som det har været muligt at foretage.Multinationale selskaber defineres i det følgende som selskaber, der har haftkoncerninterne transaktioner på mere end 10 mio. kr. Dermed udnyttes, at Skat-teministeriet har opbygget et særligt såkaldt Transferpricing-mandtal (TP-mandtallet), jf. boks 1.

Boks 1. Afgrænsningen af multinationale selskaberTP-mandtallet tager udgangspunkt i selskaber, der har haft koncerninterne transaktioner. Medkoncerninterne transaktioner menes, at selskabet skal have handlet med et selskab fra sammekoncern. To selskaber tilhører samme koncern, når den ene har bestemmende indflydelse overdet andet, eller såfremt de to selskaber er ”underlagt” samme selskab med bestemmende indfly-delse.TP- mandtallet inkluderer som udgangspunkt alene selskaber, der har haft koncerntinterne trans-aktioner over en vis størrelse, mere præcist skal de koncerninterne transaktioner (de kontrollere-de transaktioner) i et givet indkomstår have oversteget 10 mio. kr. for mindst én af følgendetransaktionsarter:* Køb eller salg af varer eller andre omsætningsaktiver* Indtægter eller udgifter ved serviceydelser herunder management fees eller fordelte omkost-ninger* Indtægter eller udgifter ved leje eller leasing* Indtægter eller udgifter ved eller hidrørende fra immaterielle aktiver* Modtagne eller ydede tilskud

Side 7 af 40

* Andre indtægter eller udgifterDefinitionen indebærer således, at finansieringsindtægter eller -udgifter – f.eks. renteudgifter -er undtaget.

Analysen tager i første omgang alene udgangspunkt i TP-mandtallet for 2008,og der indhentes så oplysninger om de givne koncerner tilbage i tiden – dvs. i2006 og 2007.Nedenfor skelnes således mellem selskaber, der var på TP-mandtallet i 2008(multinationale selskaber), samt øvrige selskaber.De multinationale selskaber inddeles i gruppen af udenlandsk og dansk ejedeselskaber, jf. boks 2.

Boks 2. Dansk ejede kontra udenlandsk ejede multinationale selskaberDet følger af definitionen af multinationale selskaber, at der i en given koncern er ét selskabmed bestemmende indflydelse. Er dette selskab udenlandsk, indgår de tilknyttede selskaber i ka-tegorien udenlandsk ejede multinationale selskaber. Er det derimod dansk, indgår de i kategori-en dansk ejede multinationale selskaber.Med henblik på at definere de udenlandsk ejede selskaber er der foretaget en forespørgsel iAmadeus. Amadeus er en regnskabsdatabase, der udbydes af Bureau van Dijk og anvendes afSKAT til bl.a. sammenlignende analyser på TP-området. Amadeus indeholder oplysninger ommere end 14 mio. europæiske selskaber.Der er muligt at finde hovedparten af multinationale selskaber/koncerner (2.536 af de 2.744) iAmadeus, der bl.a. har en registrering af de ultimative ejere af selskaberne. Resultatet er, at 39pct. eller 1.059 af selskaberne er udenlandsk ejet. De øvrige 61 pct. betragtes som dansk ejedeherunder også de 8 pct. (208 multinationale selskaber), der ikke umiddelbart kan findes oplys-ninger om i Amadeus.

Hvis et dansk selskab har en udenlandsk moder med bestemmende indflydelseog samtidig havde kontrollerede transaktioner på mere end 10 mio. kr. i 2008,indgår selskabet således i kategorien udenlandske multinationale selskaber.Har selskabet derimod en dansk moder med bestemmende indflydelse og kon-trollerede transaktioner på mere end 10 mio. kr. i 2008, indgår selskabet i stedeti kategorien danske multinationale selskaber. Selvom en stor del af de danskeje-de multinationale selskaber vil have haft grænseoverskridende transaktioner,skal det her bemærkes, at der vil være en del rene danske foretagender, der der-med i det følgende fejlagtigt bliver betegnet som værende multinationale sel-skaber. Dette forekommer i tilfælde, hvor der har været kontrollerede transakti-oner på over 10 mio. kr. mellem to danske selskaber i 2008.Sammenligningerne foretages på sambeskatningsniveau. Særligt efter den om-fattende ændring af reglerne om sambeskatning i 2005, jf. kapitel V, er det ikkerelevant at fokusere på de enkelte selskabers skattebetaling. Det skyldes, at enkoncerns danske selskaber, faste driftssteder og fast ejendom i Danmark sambe-skattes. Dermed udpeges ét administrationsselskab, som også registreres somden formelle skattebetaler. Korrigeres data ikke for dette, vil de underliggende

Side 8 af 40

koncerninterne datterselskaber blive registreret som nul-skatteydere – også i detilfælde, hvor der betales positiv selskabsskat via administrationsselskabet.Det er endvidere fundet hensigtsmæssigt at udskille foreninger fra kategorien aføvrige selskaber. Det skyldes, at sigtet med den største del af denne gruppe ikkeer erhvervsmæssigt. Foreninger defineres her som foreninger, der beskattes ef-ter selskabsskattelovens § 1, stk. 1, nr. 6.1Endelig er inaktive selskaber søgt udskilt fra kategorien øvrige selskaber. Dettefordi inaktive selskaber selvsagt ikke eller kun i meget ringe grad vil betale sel-skabsskat. Inaktive selskaber defineres i det følgende som selskaber, der hver-ken har momspligtig omsætning, betaler lønsumsafgift eller har heltidsansatte.Alle tre kriterier skal være opfyldt for, at selskabet betragtes som inaktivt. Daundersøgelsen er foretaget på sambeskatningsniveau, er der foretaget en konso-lidering af oplysningerne om inaktivitet. En sambeskattet koncern betragtes så-ledes alene som inaktiv, såfremt samtlige selskaber i sambeskatningen opfylderkriteriet om inaktivitet.Definition af inaktivitet rammer ikke helt præcist. Således vil en del ejendoms-selskaber eksempelvis kunne komme til at figurere som inaktive på trods af, atdette ikke er tilfældet. Derfor udelades de inaktive selskaber ikke helt af analy-sen, men opgøres i stedet som en selvstændig kategori.Det kunne måske være hensigtsmæssigt at udskille kategorien af såkaldt gennem-strømningsselskaber. Rene gennemstrømningsselskaber vil ikke skulle betale sel-skabsskat. Det skal blandt andet ses i sammenhæng med de danske regler for be-skatning af datterudbytter, hvormed udbytter fra en udenlandsk datter til en danskmoder ikke beskattes såfremt, der er tale om udbytter fra et land indenfor EU eller etland, som Danmark har indgået en dobbeltbeskatningsoverenskomst med. Reglerneligger i forlængelse af moder-/datterselskabsdirektivet, der tilsiger, at der ikke måopkræves skat af udbytter udloddet fra en ”EUdatter til en EUmoder”, men betyder,at der kan forekomme danske selskaber, der alene er oprettet med henblik på at und-gå at betale selskabsskat i andre lande.Gennemstrømningsselskaber er i første omfang søgt identificeret som selskaber, dermodtog udenlandsk udbytte på mere end 100.000 kr. Der er imidlertid alene knap600 selskaber, der opfylder dette i 2008. Dette er forholdsvist lidt, idet ovennævnteselskaber jo kun er en bruttogruppe, hvor det kun er selskaber med udenlandske eje-re, og som sender udbyttet videre, der vil være gennemstrømningsselskaber. På den-ne baggrund er det valgt ikke at udskille gennemstrømningsselskaber som en selv-stændig kategori. En stor del af de gennemstrømningsselskaber må imidlertid for-ventes at være indeholdt i kategorien øvrige inaktive selskaber.En stor andel af de rene ”danske” holdingselskaber vil også indgå i kategorien af in-aktive selskaber. Det drejer sig om selskaber, som ejer mere end 10 pct. af de under-

Dermed ekskluderes dog også en række foreninger, hvor det erhvervsmæssige sigte er merefremtrædende eksempelvis visse sportsklubber. Det er på trods af dette fundet hensigtsmæssigtat se bort fra disse foreninger, idet hovedparten ikke har et egentligt erhvervsmæssigt sigte forøje.

1

Side 9 af 40

liggende selskaber, og som derfor ikke beskattes af eventuelle udbytter fra dattersel-skaberne. Sådanne selskaber vil heller ikke betale selskabsskat.Samtlige skattebetalende enheder inddeles således i hhv. udenlandske og danskemultinationale selskaber, foreninger samt aktive øvrige selskaber og inaktiveøvrige selskaber, jf. tabel 1.

Tabel 1. Fordelingen af sambeskattede enheder i 2008Selska-berSambeskat-tede enhe-derAntalMultinationale selskaber, 2008Udenlandske multinationale selskaberDanske multinationale selskaberIkke multinationale selskaber, 2008ForeningerØvrige aktive selskaberØvrige inaktive selskaberI alt11.7972.7239.074223.10910.957142.30169.851234.9062.7441.0591.685168.4271.95092.06565.412171.1711,60,61,098,46,453,838,2100Andel afsambe- selskabsskattede skattenenhederPct.52,69,543,147,40,143,63,7100

Note: Afgrænsningen mellem udenlanske og danske multinationale selskaber er foretaget på grundlag afoplysninger i Amadeus, der er en regnskabsdatabase, der er udbydes af Bureau van Dijk. Foreningerne erde foreninger, der er registreret som skattepligtige efter selskabsskattelovens §1, stk. 1, nr. 6. Der er foreta-get en sortering af øvrige selskaber med henblik på at opdele selskaberne mellem aktive og inaktive sel-skaber. Inaktive selskaber er defineret som selskaber, der ikke har momsomsætning, ingen lønsumsafgifteller heltidsansatte. En sambeskattet koncern betragtes alene som inaktiv såfremt samtlige selskaber i sam-beskatningen falder for kriterierne om inaktivitet. Selskaberne på TP mandtallet er ikke opdelt i aktive oginaktive. Det skyldes, at kun en meget lille del af selskaberne falder for kriterierne om inaktivitet. Kulbrin-teskattepligtige indgår, men ikke kulbrinteskatten.

Multinationale selskaber udgør antalsmæssigt en relativ lille andel af de sambe-skattede enheder, men bidrager med en stor del af provenuet. Selvom multinati-onale selskaber alene udgør 1,6 pct. af samtlige sambeskattede enheder, bidragerde med over halvdelen af selskabsskatteprovenuet, jf. tabel 1.Det er særligt de dansk ejede multinationale selskaber, der indbringer en væ-sentlig del af selskabsskatteprovenuet. Selvom de alene udgør 1 pct. af samtligeskattebetalende enheder, bidrager selskaberne med godt 43 pct. af provenuet i2008. Det skyldes blandt andet, at langt de fleste finansielle selskaber samt endel af de kulbrintebeskattede enheder indgår i denne kategori, jf. tabel 2 samtkapitel III.

Side 10 af 40

Tabel 2. Selskabsskattebetalingen fra de forskellige kategorier200620072008Skattebetalingpr. koncern i2008Mio. kr.8,64,111,5

Mia. kr. årets priser1. Multinationale selskaber, 200832,528,523,71.a.Udenlandske multinationale selskaber4,54,64,31.b.Danske multinationale selskaber28,023,919,41.b.1Finansielle virksomheder11,39,02,31.b.2Kulbrinteselskaber6,85,36,81.b.3Andre selskaber9,89,610,52. Ikke-multinationale selskaber, 200830,126,421,30,12.a.Foreninger0,10,00,00,02.b.Øvrige aktive selskaber26,924,019,60,22.c.Øvrige inaktive selskaber3,02,31,70,0I alt62,654,845,00,3Note: Skattebetalingen er opgjort som selskabsskatten for indkomstårene 2006, 2007 og 2008.Der er således ikke taget højde for betalingstidspunktet. Der er tale om den slutskat, der fremgåraf selskabernes skatteopgørelse. Oplysningerne er trukket fra systemerne i uge 24 og ændrer sigløbende. Det skal endvidere bemærkes, at der også indgår indtægter fra såvel finansielle virk-somheder som kulbrinteselskaber i de øvrige kategorier af selskaber.

Udover de multinationale selskaber, er det særligt den del af de øvrige selska-ber, der er aktive, der bidrager til provenuet med knap 44 pct., jf. tabel 1. Dengennemsnitlige skattebetaling pr. sambeskattet enhed udgør imidlertid alene 0,2mio. kr. for denne kategori, hvilket er meget lidt sammenlignet med betalingenfra multinationale selskaber, jf. tabel 2. Det afspejler, at gruppen indeholder enrække forholdsvis små selskaber.Når selskabernes skattebetaling analyseres i det følgende, skal det holdes forøje, at 2008 på grund af finanskrisen var et relativt ugunstigt år. Således falderselskabsskatteprovenuet for alle kategorier fra 2006 til 2007 og igen til 2008, jf.tabel 2. Dog synes provenuet fra de udenlandske multinationale selskaber at ha-ve været forholdsvist upåvirket af finanskrisen.Som allerede nævnt har det ikke indenfor den givne tidsfrist været muligt atindhente oplysninger om udviklingen i antallet af multinationale selskaber påsambeskatningsniveau fra 2006 til 2008. Derimod er der indhentet oplysningerom udviklingen i antallet af selskaber, der ikke tilhørte kategorien af multinatio-nale selskaber i 2008, jf. tabel 3.Tabel 3. Sambeskattede enheder, der ikke var multinationale i 2008200620072008Netto- til- Netto- til-vækstvækst2006 til 07 2007 til 08Pct.-3,3-1,46,67,712,95,98,76,7

ForeningerØvrige aktive selskaberØvrige inaktive selskaber

4.18177.66649.909

Antal4.04482.76856.372

3.98689.11859.674

I alt selskaber, der ikke var multinati- 131.756 143.184 152.778onale selskaber i 2008Note: Sambeskattede enheder, der ikke var på TP-mandtallet i 2008.

Side 11 af 40

Tallene indikerer, at en relativ stor andel af de øvrige selskaber er relativt nystif-tede. Fra 2006 til 2008 har der været en nettotilgang til øvrige selskaber på knap7 og 9 pct. årligt, jf. tabel 3. Dette på trods af, at gruppen defineres som selska-ber, der ikke var multinationale selskaber i 2008, hvilket i sig selv trækker i ret-ning af en reduktion af væksten fra 2006 til 2008. Det skyldes, at definitionenudelukker alle multinationale selskaber i 2008 – dvs. alle selskaber på TP-mandtallet i 2008 – men derimod ikke selskaber, der alene indgik på TP-mandtallet i 2006 og 2007.Særligt synes der at have været en vækst i antallet af øvrige inaktive selskaberfra 2006 til 2007, der begge var relativt gunstige år. Det kunne dække over envækst i antallet af holdingselskaber.Sammenlignet med de øvrige selskaber synes de multinationale at være relativtgamle. Således har alene 9 pct. af de multinationale selskaber været skattebeta-lende til Danmark i mindre end 3 år, jf. tabel 4.

Tabel 4. Multinationale selskaber i 2008, der var potentielt skattebetalendetil Danmark i 2006 og 2007Andel der også varskattebetalende tilDanmark i20062007Pct.9199931009098

Multinationale selskaber, 2008Udenlandske multinationale selskaberDanske multinationale selskaber

Note: Selskaber, der var på TP mandtallet i 2008 og som også var registeret som skattebetalendei hhv. 2006 og 2007. Tallene kan i et vist omfang være påvirket af omstruktureringer indenforkoncerner, dog kun hvis omstruktureringerne omfatter administrationsselskabet i sambeskatnin-gen.

Der synes endvidere at være en tendens til, at danske multinationale selskaber eryngre end udenlandske multinationale selskaber. Således var 10 pct. af de dan-ske multinationale selskaber ikke skattebetalende til Danmark i 2006, mens an-delen var 7 pct. for de udenlandske, jf. tabel 4. Tallene kan dog i et vist omfangogså være påvirket af omstruktureringer indenfor koncerner, såfremt omstruktu-reringerne omfatter administrationsselskabet i sambeskatningen.

Beskrivelse af omfanget af nul-selskabsskattebetalereI et givent år betaler over halvdelen af samtlige potentielle skattebetalende en-heder ikke skat. I 2008 betalte 60 pct. af samtlige sambeskattede enheder såle-des ikke selskabsskat, jf. tabel 5.

Side 12 af 40

Tabel 5. Andel af nul-selskabsskatteydere indenfor gruppen, pct.2006Multinationale selskaber, 2008Udenlandske multinationale selskaberDanske multinationale selskaberIkke-multinationale selskaber, 2008ForeningerØvrige aktive selskaberØvrige inaktive selskaber38,638,338,973,544,871,22007pct.40,840,441,074,445,571,1200848,644,151,475,351,273,2

I alt samtlige skattebetalende enheder55,456,160,2I alt multinationale selskaber samt øvrige aktive selskaber44,645,451,1Note: Antallet af skattebetalende enheder, der ikke har et positivt beløb i feltet slutskat. Alle ta-beller er udarbejdet på grundlag af oplysninger i Business Object i universet 3S, hvor der bl.a.fremgår oplysninger omkring indkomstansættelser og skatter mv. Det er kun mulighed for attrække på de oplysninger, der er tilgængelige i de opstillede universer, hvor forskellige oplys-ninger kombineres og stilles til rådighed for SKATs interne analysebehov. Dette bevirker, atder ikke kan trække oplysninger ud på alle de skattebetalende enheder for alle år. Der er flereforklaringer på dette. En af de væsentligste er formentlig at selskaberne kan være omstrukture-rede eller ophørte i et efterfølgende år (2009 eller 2010). I 2008 er det således kun muligt attrække indkomst og oplysninger på 155.424 af de identificerede skattebetalende enheder i tabel1, svarende til ca. 91 %.

Korrigeres for foreninger samt øvrige inaktive selskaber udgør andelen i 200851,1 pct., dvs. ca. 10 pct. point mindre.Udenlandske multinationale selskaber har igennem hele perioden haft den lave-ste andel af ikke betalende selskaber, idet andelen har ligget omkring 40 pct. jf.tabel 5.For alle kategorier af selskaber gælder, at konjunkturudviklingen har ledt til, atandelen af ikke-betalende enheder er steget fra 2006 til 2008. Dog synes andelenaf danske multinationale selskaber, der betaler selskabsskat, at være særlig kon-junkturfølsom, jf. tabel 5.Andelen af aktive øvrige selskaber samt multinationale selskaber, der ikke betal-te skat i noget år fra 2006 til 2008 afviger bemærkelsesværdigt lidt, idet den lig-ger omkring 30 pct., jf. tabel 6.

Side 13 af 40

Tabel 6. Andelen af enheder fordelt på 3, 2, 1 eller 0 betalingsår 2006-08Betaler skat ialle åre- toet årneårPct.1311131513Betalerikkeskat i treår2930282855I alt

Multinationale selskaber, 2008Udenlandske multinationale selskaberDanske multinationale selskaberIkke-multinationale selskaber, 2008Øvrige aktive selskaberØvrige inaktive selskaber

4347413921

1612181812

100100100100100

Note: Denne analyse er kun foretaget på de sambeskattede enheder, hvor der er foretaget enskatteansættelse for alle tre år, for ikke at nystartede selskaber, omstruktureringer eller udskift-ning af administrationsselskaber skal påvirke billedet. Det skal i denne forbindelse bemærkes, atder kun er foretaget analyser indenfor de enkelte kategorier. Skifter en skattebetalende enhedsåledes kategori i perioden er den sorteret fra. Dette betyder bl.a., at et selskab, der betragtessom inaktiv i 2006 og aktiv i 2007 og 2008 ikke er med i tabellen, selv om der reelt er foretageten skatteansættelse i alle tre år.

De fleste af de ikke-selskabsskattebetalende selskaber betaler ikke skat, fordi dehar et egentligt underskud. Ca. 70 pct. har således et underskud. Omvendt gæl-der det for ca. 30 pct. af de ikke betalende enheder, at de havde nul-indkomst iåret, jf. tabel 7.

Tabel 7. Andel af ikke-selskabsskattebetalende enheder med nulindkomst2006Multinationale selskaber, 2008Udenlandske multinationale selskaberDanske multinationale selskaberIkke-multinationale selskaber, 2008Øvrige aktive selskaberØvrige inaktive selskaber30342736432007Pct.293326343920082728263335

Note: Denne tabel er opgjort med udgangspunkt i den selvangiven indkomst og tager såledesikke højde for eventuelt efterfølgende ændringer af denne.

Der synes at være en tendens til, at andelen af nul-indkomst selskaber ud afsamtlige ikke-betalende enheder ligger lidt højere for øvrige selskaber end forde multinationale selskaber. Forklaringen kunne være, at én-mandsselskaber ty-pisk vil tilhøre denne kategori samt, at sådanne selskaber ofte trækker al over-skuddet ud som løn.Tabel 5 viste, at andelen af nul-skatte-betalere i et givent år var lidt højere for deaktive selskaber end for de multinationale selskaber. Det kan skyldes, at aktiveøvrige selskaber er yngre end de multinationale selskaber, jf. tabel 3 og 4,ogdermed typisk vil have foretaget relativt store skattemæssige afskrivninger iåret. Således skal de egentlige afskrivninger ikke være meget lavere end de skat-temæssige, før der går 3 til 4 år, før end et nyt selskab betaler selskabsskat, jf.

Side 14 af 40

boks 3. De skattemæssige afskrivningsregler er skematiske og kan derfor ikkefuldstændigt ramme de faktiske. Da der altid vil være nogle nystiftede selskabertilsiger alene dette, at der altid vil være nogle nulskatteydere.Boks 3. Model til fastlæggelse af år til skattepositionSkatteministeriet har udviklet en simpel beregningsteknisk model, der beskriver, hvornår et ny-startet selskab kommer i skatteposition under visse antagelser.I modellen foretager et selskab en initial investering i et kapitalapparat. Kapitalapparatet er fi-nansieret med enten egenkapital eller fremmedkapital eller en sammensætning heraf. Kapitalap-paratet er en sammensætning af bygninger og driftsmidler, hvor den specifikke andel kan varierefor hvert selskab.Det antages, at investeringen giver et afkast med det samme. Afkastet og de variable omkost-ninger defineres som konstante funktioner af kapitalapparatet og fastsættes så investeringen vedfraværd af skatter lige akkurat er rentabelt. Dermed ses bort fra, at nystartede selskaber ofte haren lav omsætning og indtjening de første år, fordi der i modellen kun fokuseres på skattereglernebetydning for, hvornår selskabet kommer i skatteposition.Tidspunktet for, hvornår et selskab kommer i skatteposition, afhænger bl.a. af afskrivningsreg-lerne. Hvis de skattemæssige afskrivninger er større end de driftsøkonomiske afskrivninger, vildet medføre, at der går længere tid indtil selskabet havner i skatteposition.I modellen beregnes f.eks., at hvis selskabet har en reel afskrivning på et driftsmiddel på 18 pct.,imens de skattemæssige afskrivninger er på 25 pct. medfører det, at selskabet først kommer iskatteposition efter 4 år. Eksemplet illustrer, at de reelle afskrivninger ikke skal afvige meget frade skattemæssige afskrivninger for, at der går nogle år, før end selskabet kommer i skattepositi-on.Såfremt selskabet foretager geninvesteringer, opnår selskabet nye afskrivninger, hvilket medfø-rer, at der går endnu længere tid indtil selskabet kommer i skatteposition

Dette afspejles også ved det forhold, at andelen af nul-skatte-selskaber under 5år er mellem fire og syv pct. point højere end for selskaber over 5 år, jf. tabel 8.Aldersfordelingen er alene foretaget for den del af de øvrige aktive selskaber,der ikke var sambeskattede.Tabel 8. Andel nul-skatte-selskaber indenfor gruppen af øvrige aktive ikke-sambeskattede selskaberUnder 5 år2006200720085354595 - 10 år474852Ældre end 10 år494955I alt505055

Note: Undersøgelsen er alene foretaget for ikke sambeskattede selskaber, det skyldes, at under-søgelsen ikke kan foretages med fornøden sikkerhed på sambeskatningsniveau. Tabellen dækkerendvidere alene over aktive øvrige selskaber.

Side 15 af 40

III. Udviklingen i selskabsskatten i Danmark og i udvalgte OECD-lande1. Hvordan virker selskabsskattenBeskatning af overnormal profit og hensynet til provenu er de overordnede be-grundelser for selskabsbeskatningen.Selskabsskatten belaster umiddelbart indkomsten i selskaberne. Men fordi sel-skabsskatten som udgangspunkt udgør enandelaf selskabernes overskud, vildetumiddelbartgælde, at virksomhederne ikke ændrer pris- og produktionsad-færd på grund af skatten, hvis de har den samme kapital til rådighed. Den kom-bination af priser og produktion, der gør selskabets overskud størst før selskabs-skat, vil også være den kombination, der maksimerer overskuddet efter sel-skabsskat. Umiddelbart vil produktionen m.v. derfor ikke ændre sig for en givenvirksomhed, når selskabsskatten ændres. Umiddelbart bæres selskabsskattenderfor af aktionærerne.Selskabsskatten har imidlertid også indflydelse på hvor meget, der investeres iselskaberne. Når selskaberne giver et mindre afkast, som følge af selskabsskat,vil aktiekurserne umiddelbart være lavere end ellers. Aktionærerne kan reageremod selskabsskatten ved at være mindre villige til at skyde ny aktiekapital i sel-skaber og udlodde en større del af overskuddet. En større del af formuen vil istedet blive forsøgt anbragt andre steder.Opsparerne har også mulighed for at anbringe formuen i udlandet herunder iudenlandske selskaber. Og udenlandske opsparere kan anbringe formuen i dan-ske selskaber. Hverken danske virksomheder eller opsparere kan i praksis påvir-ke ”verdensmarkedsafkastet”.Det afgørende for, hvor formuerne vil blive søgt anbragt, vil være det forvente-de afkast efter selskabsskat. Derfor vil en dansk forhøjelse af selskabsskattenumiddelbart føre til lavere aktiekurser, men aktionærerne i danske selskaber vilreagere mod selskabsskatten ved at reducere nytegning af aktiekapital og ved attrække en større andel af overskuddet ud som udbytte og i stedet investere i ud-landet. Selskaberne vil ved given egenkapital anbringe en større andel af de rea-le investeringer i udenlandske datterselskaber. Udenlandske koncerner vil inve-stere mindre i Danmark. Udover sådanne reale adfærdsændringer vil selskaber-nes skattegrundlag også blive påvirket af såkaldt indkomsttransformation – for-skydninger i forholdet mellem egen- og fremmedkapital samt ændrede interneafregningspriser – transferpriser. Tilskyndelsen til indkomsttransformation af-hænger direkte af størrelsen på den formelle selskabsskattesats.På længere sigt er der ikke udsigt til, at man kan belaste opsparerne med sel-skabsskat, hvis der er konkurrence og frie kapitalbevægelser. Belastningen vilfalde på andre produktionsfaktorer – arbejdskraft. Det er således i sidste endelønmodtagerne og de modtagere af overførselsindkomst, hvis pensioner m.v.,der reguleres af udviklingen i lønnen, som under de anførte forudsætninger be-lastes af selskabsskatten. En selskabsskat bliver dermed i højere grad en indirek-te skat på arbejdskraft i stedet for en skat på kapital.

Side 16 af 40

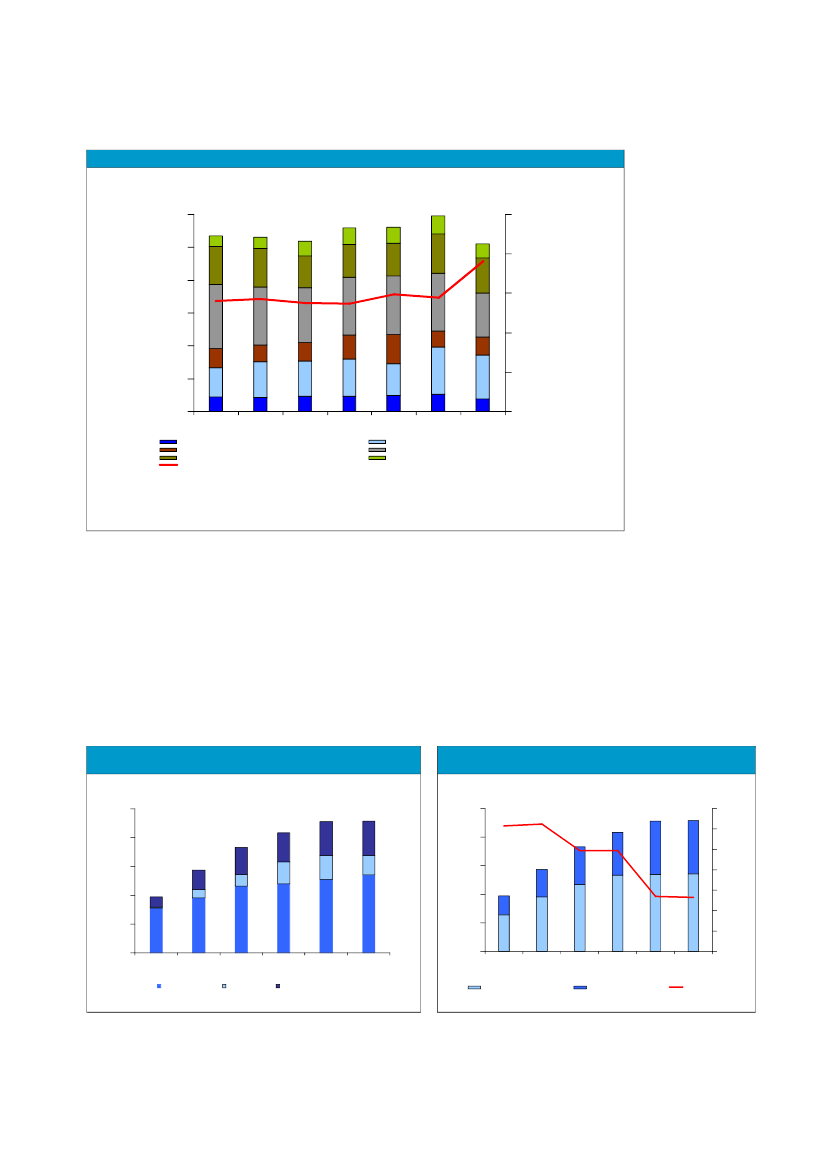

Der er dog undtagelser i de tilfælde, hvor der er overnormal profit. Det er derf.eks. ved udnyttelse af knappe naturressourcer. Principielt forvrider beskatningaf ren profit ikke, fordi den ikke påvirker investeringsomfanget. Så længe efter-skatafkastet af den normale forrentning af kapitalapparatet er konkurrencedyg-tigt i forhold til andre investeringer, vil det under alle omstændigheder kunnebetale sig at investere i det pågældende land. Derfor vil selskabsbeskatning idisse tilfælde være attraktiv. Midlertidigt vil der også være selskaber, der giveret overnormalt afkast af tidligere investeringer, men hvor det ikke kan forventesved nye investeringer.Grundlaget for selskabsskatten er selskabernes nettoindkomst. Indkomsten be-står af virksomhedens omsætning samt evt. kapitalgevinster (netto). Omkostnin-gerne består i aflønningen af produktionsfaktorerne, kapital (fysiske og immate-rielle aktiver) og arbejdskraft samt forbruget af rå- og hjælpestoffer samt beta-ling af produktionsskatter fratrukket subsidier. Kapitalen kan være tilvejebragtvia lånefinansiering eller egenkapital.Et særligt problem opstår, når et selskab har aktiviteter i flere lande. Spørgsmå-let er så, hvor overskuddet er skabt og dermed hvor det bør beskattes.2.Udviklingen i selskabsskattesats, provenu og grundlagFra 1985 til 2010 er den formelle danske selskabsskattesats blevet gradvist ned-sat med i alt 25 pct. point, så satsen i 2010 er lig 25 pct. Danmark har dermedfulgt den generelle udvikling i EU, hvor satsen fra slutningen af 1990’erne til2010 er blevet reduceret med i gennemsnit 1 pct. om året fra ca. 35 pct. i 1998til ca. 23 pct. i 2010, jf. figur 1a.Sideløbende med nedsættelse af selskabsskattesatsen er selskabernes afskriv-ningsregler blevet strammet de senere år. Særligt er afskrivningssatserne for ak-tiver med lang levetid nedsat væsentligt. Ligeledes er selskabernes rentefra-dragsregler blevet strammet, senest i 2007 med indførelsen af et renteloft, derfjernede fradrag for nettofinansieringsudgifter som overstiger en nærmere be-regnet værdi.I takt med de faldende selskabsskattesatser er selskabsskattegrundlaget steget fraknap 19 mia. kr. i 1970 til knap 100 mia. kr. i 2010. Provenuet fra selskabsskat-ten (ekskl. kulbrinteproducerende selskaber) udgjorde 1,7 pct. af BNP i 2009 ogskønnes med betydelig usikkerhed til 1,4 pct. af BNP i 2010.Figur 1b viser, at nedsættelserne af den formelle selskabsskattesats i Danmark erblevet modsvaret af en løbende udvidelse af selskabsskattegrundlaget. I sel-skabsskatteprovenuet målt som andel af BNP er der sket en lille stigning. Sam-me udvikling i selskabsskattegrundlaget og selskabsskatteprovenuet har fundetsted i EU som helhed og i de lande vi normalt sammenligner os med.

Side 17 af 40

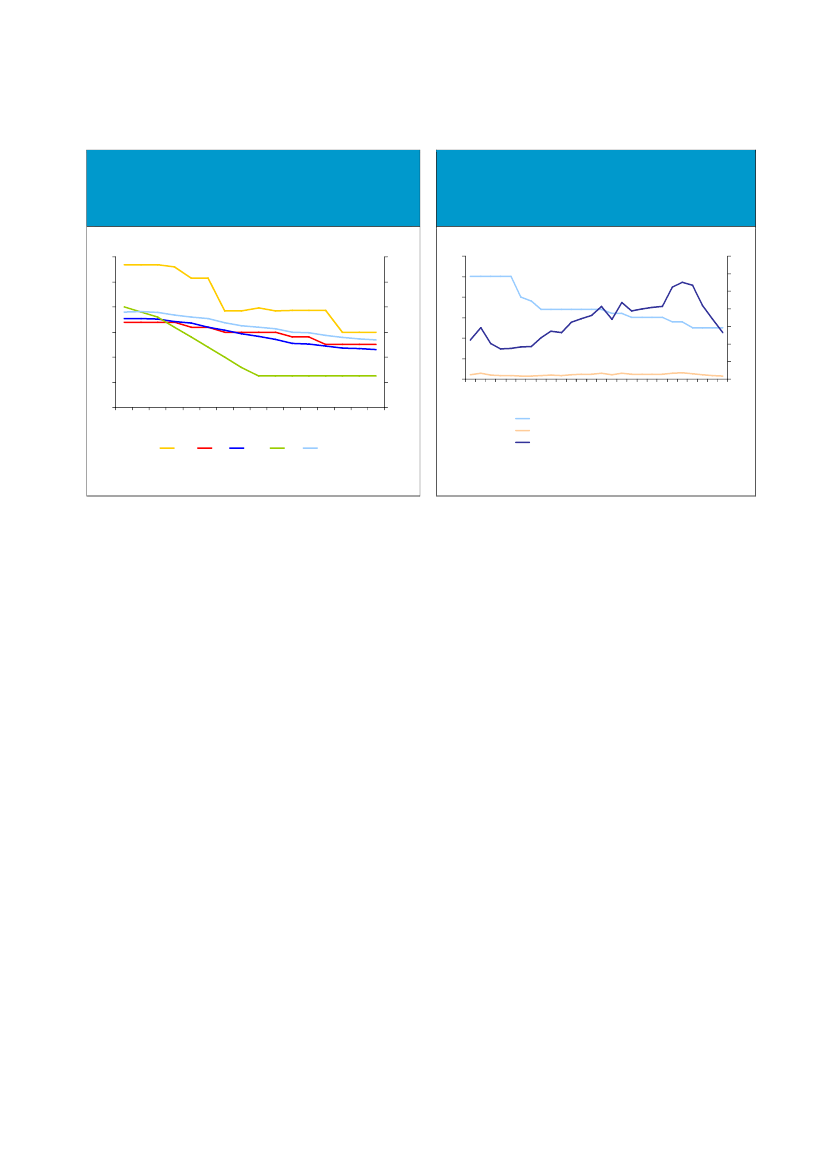

Figur 1a. Udviklingen I selskabsskattesatsenI Danmark, EU15, EU27, Tyskland og Ir-land 1995-2010Pct.60504030201001995199619971998199920002001200220032004200520062007200820092010

Figur 1b. Udviklingen i selskabsskattesat-sen, grundlaget og provenuet i Danmark

Pct.605040

Pct.60504030

Pct.14121086420

3020100

201005913791357572001981981991991991992002002001981992009

DEU

DK

EU27

IRE

EU15

SkattesatsSelskabsskatteprovenu som andel af BNPSelskabsskattegrundlag som andel af BNP

Kilde: www.skm.dk, Danmarks Statistik.Note figur 1a: Gennemsnittene er beregnet som et simpelt (dvs. ikke-vægtet) gennemsnit.Note figur 1b: Selskabsskattegrundlaget er opgjort indirekte som provenu i forhold til satsen. Dvs. skattebasen er indirekte udreg-net ud fra skattesatsen og provenu. Basen = Provenu/sats. Kulbrinteskatten er ikke medtaget i figuren. Tal for 2010 er skøn.

Udvidelsen af selskabsskattebasen har i høj grad været med til at finansieresatsnedsættelserne i Danmark, hvilket betyder, at muligheden for at anvendeyderligere baseudvidelser som finansieringskilde i dag i nogen grad er indsnæv-ret.3. Nul-skatteselskaber i Danmark, Norge, Sverige, Tyskland og UKPå grund af forskellige skatteregler m.v. er det vanskeligt at sammenligne ande-len af selskaber, der ikke betaler skat, på tværs af forskellige lande. Umiddelbarter det kun muligt at foretage internationale sammenligninger på selskabsniveaumed udgangspunkt i opgørelser fra de forskellige landes statistikbanker. Der erikke ensartede internationale sammenligninger af ikke-selskabsskattebetalendeselskaber i f.eks. OECD eller EU regi, som kan anvendes, og det giver noglemetode- og afgrænsningsmæssige udfordringer. Opgørelserne i dette afsnit afvi-ger fra opgørelsen i den øvrige del af handlingsplanen, som er baseret på tal frade mere retvisende tal fra SKAT.For Danmark gælder det, at der f.eks. er stor forskel på, hvilken selskabsformder betragtes, eller om den mere retvisende opgørelse på sambeskatningsenhe-der anvendes. Dertil kommer, at den præcise afgrænsning af, hvilke skatter, derindgår i de forskellige landes statistikker, kan variere. Som ovenstående indike-rer, er der en række usikkerhedsfaktorer, der gør sammenligninger mellem landesvære. Alligevel viser analysen et nogenlunde ensartet billede af, at en relativtstor andel af selskaberne i de respektive lande ikke betaler skat i et enkelt ind-komstår. Dog med en tendens til at Danmark ligger lidt højere end andre lande,

Side 18 af 40

når der ikke korrigeres for sambeskattede enheder. Korrigeres for sambeskattedeenheder, foreninger samt inaktive selskaber ligger de danske tal på niveau medvores nabolande, jf. tabel 12.DanmarkTabel 8 viser andelen af nul-skatteselskaber i perioden 2001-2008 i Danmarkfordelt på selskabsform. Som det ses af tabellen har andelen af selskaber, der i etkonkret indkomstår ikke betaler skat til Danmark, været stigende i de seneste år.Samtidig er der stor variation mellem de forskellige selskabsformer. Andelen afnul-skatteselskaber udgjorde i 2008 70 pct. af alle selskaber og foreninger. Si-den 2001 har der været en stigning på knap 20 pct. point. Gennemsnittet for pe-rioden er godt 60 pct.Andelen af nul-skatteselskaber er størst blandt udenlandske selskaber eller for-eninger med 85 pct. af alle udenlandske selskaber, mens andelen af anpartssel-skaber, der er anført som nul-skatteselskaber, er næststørst og udgjorde 77 pct. i2008. Den mest markante stigning i andelen af nul-skatteselskaber er i sparekas-serne, hvor andel steg med knap 50 pct. point fra 2007 til 2008.Tabel 9. Andel af nul-skatteselskaber i Danmark, 2001-2008, fordelt på sel-skabsform2001Aktieselskaber (A/S)Anpartsselskaber (ApS)Finans- og kreditinstitutterSparekasserBrugsforeningerAndelsforeningerGensidige forsikringsforeningerUdenlandske selskaber eller foreningerAndre foreninger mv.Alle selskaber og foreningerKilde: Danmarks Statistik, statistikbanken.

200253554020452373807656

200355564022493070827757

200456574023512964827758

200567602019483049837663

20067263013492753827665

20077465019483155827667

200877682568513161857770

51524320492271697453

I tabel 10 ses andelen af aktieselskaber i Norge, der ikke er i skatteposition. Somdet fremgår af tabellen, er der ligeledes i Norge en væsentlig del af aktieselska-berne, der i et konkret år ikke betaler selskabsskat og dermed kan kategoriseressom nul-skatteselskaber.I 2007 udgjorde andelen af aktieselskaber kategoriseret som nul-skatteselskaber52 pct. i Norge. Den tilsvarende andel i Danmark var i 2007 58,5 pct., men hvorder har været en markant stigning siden 2001 i andelen af aktieselskaber der ik-ke betaler skat, har den tilsvarende andel i Norge ligget nogenlunde konstant iperioden 2003-2007.

Side 19 af 40

Tabel 10. Andel af nul-skatteselskaber (antal aktieselskaber ikke i skatte-position) i Norge, 2003-20072003Andel aktieselskaber ikke i skattepositionKilde: Norges Statistisk Centralbyrå, statistikbanken.

200451

200555

200654

200752

54

SverigeAndelen af svenske aktieselskaber der ikke betalte selskabsskat, var 46,2 pct. i2008.TysklandAndelen af nul-skatteselskaber i Tyskland udgjorde i 2001 og 2004 ca. 37 pct. afalle selskaber jf. tabel 11. Der er en relativ lille variation mellem andelen af nul-selskaber i de forskellige brancher, og en lille variation mellem andelen 2001 og2004. Det største fald i andelen af nul-skatteselskaber er i branchen pengeinsti-tut- og finansieringsvirksomhed, hvor der er et fald i andelen af nul-skatteselskaber på 5 pct. point fra 2001 til 2004.Tabel 11. Antal selskabsskattepligtige og andel af nul-skatteselskaber,Tyskland, 2001 og 20042001Antal selskabsskatte-pligtige8.4041221.429109.4596.68690.812158.37520.83527.20811.238287.1171994.2899.35354.445789.971Andel nul-skatteselskaber374138364141383537333651363232372004Antal selskabsskatte-pligtige8.6991241.427109.3387.35588.951158.03418.91528.20811.763315.995754.3109.16254.087816.443Andel nul-skatteselskaber39493833433738463528347344404336

Land- og skovbrugFiskeriRåstofindvendingFremstillingsvirksomhedEnergi- og vandforsyningBygge- og anlægsvirksomhedHandel mv.Hotel og restaurationTransport- og godshåndteringPengeinstitut- og finansieringsvirksomhed, forsikringFast ejendomOffentlig forvaltningUndervisningSundhedsvæsen og sociale foranstaltningerOffentlige og personlige tjenesteydelserI altKilde: Statistisches Bundesamt.Anm.: Tabellen omfatter kun den føderale del af selskabsskatten.

UKTabel 12 viser variationen i antallet af selskabsskattepligtige i UK, fordelt påstørrelsen af den betalte selskabsskat. I 2007-2008 var der 259.000 selskaber iUK med positiv selskabsskat, som var nul-skatteselskaber i 2006-2007. 195.000selskaber med positiv selskabsskat i 2006-2007 havde ingen selskabsskattebeta-Side 20 af 40

ling i 2007-2008. I 2006-2007 betalte ca. 51 pct. af de i tabellen omfattede sel-skaber ikke skat. I 2007-2008 var den tilsvarende andel ca. 48 pct.660.721 selskaber havde ingen selskabsskattebetaling i både 2006-2007 og2007-2008. Det svarer til, at 37 pct. af alle selskaber i UK har været nul-skatteselskaber i de 2 på hinanden følgende år.Tabel 12. Antal selskabsskattepligtige i 2006-2007 og 2007-2008, i UK for-delt på størrelsen af skatteBetalt skat i2006-2007£0>05001.0005.00010.000100.000500.0001.000.000I altBetalt skat 2007-2008, £

0660.72168.38018.48053.95622.89427.3632.939532749856.014

>064.78546.5808.07515.4683.0364.166112147142.243

50019.18212.1946.74113.3922.4501.9245814355.958

1.00075.74923.11417.23499.31128.66516.5674574427261.168

5.00044.9514.4793.32538.04555.54024.9474113620171.754

10.00047.7883.9991.96316.26237.368157.8984.823218108270.427

100.0004.829149884323515.8039.80466622222.344

500.00055710444271791.1801.0943053.400

1.000.0007057132312903105322.2833.975

I alt919.267158.91255.923236.933150.343238.93720.0943.1503.7241.787.283

Kilde: National Statistics, UK

Hvem betaler selskabsskat og har selskabsindkomstDe gældende regler for selskabsbeskatning, herunder undtagelser, særordningerm.v. betyder, at der er relativ stor forskel på, hvor stort selskabsskattegrundlageter i de enkelte brancher. Som nedenstående tabel viser, varierer selskabsskatte-grundlaget betydeligt mellem de enkelte hovedbrancher.Som tabel 13 viser, er der to hovedkilder til selskabsskattegrundlaget: Den fi-nansielle sektor og råstofindvinding. For årene 2001-2007 bidrog den finansiellesektor med i gennemsnit ca. 36 pct. af grundlagene, råstofudvinding med i gen-nemsnit ca. 15 pct. og andre brancher med ca. 49 pct.De forholdsvis store indtægter fra råstofudvinding hidrører først og fremmest fraproduktion af olie og gas. Denne virksomhed er stærkt overskudsgivende sam-menlignet med de fleste andre brancher. Produktion af olie- og gas er kapital-tungt. Men det er mere afgørende, at der udnyttes en begrænset naturressource,hvorved der er et afkast udover den normale forrentning af den investerede kapi-tal.De store indtægter fra finansielle selskaber skal ses i lyset af, at der er investeretmeget (finansiel) kapital i disse selskaber. Ligeledes har kapitalen været pæntforrentet i de viste år, hvor tab på uerholdelige debitorer har været små, og derhar været kursstigninger på såvel obligationer som aktier.

Side 21 af 40

Tabel 13. Fordeling af selskabsskattegrundlag i 2007 og 2001-2007-gennemsnit sammenlignet med fordelingen af lønsum på hovedbrancherSelskabsskattegrundlag i2007Mia. kr.1,236,812,50,44,917,07,7Andel af skatte-grundlag i 2007Pct.0,516,05,40,22,17,43,3Andel afprivat løn-sum i 2007Pct.1,50,222,60,910,223,09,8Andel af skatte-grundlag for 2001-2007 i gennemsnit.Pct.0,414,711,31,52,111,06,8

Landbrug mv.RåstofindvindingIndustriEnergi- og vandfor-syningBygge og anlægHandel samt hotellerog restaurationerTransport samt In-formation og kom-munikationFinansiering og for-sikringAnden serviceUoplyst aktivitetI alt

94,124,730,3229,5

41,010,813,2100

7,124,6*0100

35,99,86,5100

*Eksklusive boligbenyttelseBem.: Der skal i almindelighed advares mod, at drage vidtrækkende konklusioner for de enkelte brancher, jf. at en betydelig del af sel-skabsskattegrundlaget er henført til ”Uoplyst aktivitet”. Årene 2005-2007 var år med højkonjunktur og selskabsskatteprovenu udover detsædvanlige.Kilde: Danmarks Statistik.

I figur 2 er vist en oversigt over nettooverskuddet, som opgjort af DanmarksStatistik, for forskellige brancher i pct. af beholdningen af fast realkapital (dvs.ikke finansiel kapital) for 2005. Opgørelsen er før finansielle poster og dermedfør renteudgifter.Også her er betydelig variation mellem forskellige brancher, når et enkelt år be-tragtes. Som forventet er det udvindingen af olie og gas i Nordsøen, der har dethøjeste afkast på knap 70 pct. Derefter følger finansiering og forsikring, som li-geledes adskiller sig fra mere almindelige sektorer ved at have bundet en megetstor finansiel kapital, som ikke indgår i opgørelsen. Korrigeres for dette forholder afkast i denne sektor i størrelsesordenen 10 pct. og dermed på niveau med dettypiske nettooverskud før skat. Overordnet set, må det på baggrund af oversig-ten konkluderes, at der ikke systematisk ser ud til at være tale om overnormalforrentning af den investerede kapital i almindelige landbaserede sektorer.

Side 22 af 40

Figur 2. Nettooverskud i forskellige brancher i pct. af fast realkapital, 2005.

Udvindin g af olie og gasFin ansierin g og forsikrin gRådgivnin g og rengørin gBygge og anlæ gKem isk in dust riSkovbrugSkibsfartEngroshandel ej bilerDet ailhandel ej biler reparat io nsvirksom hedSt en-, ler- og glasindust rienElekt ronik in dust riFremst illing og forarbejdn in g af m et alAut ohandel, service og t ankst at io nerFøde-, drik ke og t obaksindust riT ræ in dust riGum m i- og plast indust rienMaskinin dust riHot eller og rest aurat io nerMøbelindust ri og anden in dust riEnergi- og vandforsynin gP ost - og t eleUdvindin g af grus og lerHjæ lp evirksom hed transportP apir- og grafisk in dust riEjendom sudlejnin g og form idlin gLand og rørtransportMaskin st at io ner og anlæ gsgart nereLandbrugT ransport m iddelin dust rienUdlejn in g t ransport midler og m askin erFiskeriT ekst il- og læ derin dust riGart neriMin eralo liein dust riForsknin g og udvik lingIT serviceLuft transport

-40

-20

0

20

40

60

80

Kilde: Danmarks Statistik.

Det er muligt sammenligne Danmarks Statistiks opgørelse af nettooverskuddetfor de forskellige brancher med opgørelsen af branchernes selskabsskattegrund-lag. En sådan sammenligning kan give en indikation af, om det danske selskabs-skatteprovenu er af nogenlunde den størrelsesorden, som kan forventes. Ved ensådan sammenligning skal der dog bl.a. tages hensyn til, at Danmarks Statistiksopgørelse af nettooverskuddet også omfatter selvstændige erhvervsdrivendesindkomst, der ikke er omfattet af selskabsskatten.I figur 3 er forholdet mellem nettooverskuddet i industrien og selskabsskatte-grundlaget vist. Det fremgår heraf, at selskabsskattegrundlaget set over en peri-ode ligger på 55-60 pct. af nettooverskuddet opgjort før renteudgifter og før dertages hensyn til, at en del af nettooverskuddet omfatter selvstændiges indkom-ster.I figur 4 er værdien af aktiver og passiver i de ikke-finansielle sektorer vist. Fi-gur 4a viser, at kapitalapparatet og værdien af aktiverne har været voksendeover en årrække. Men samtidig viser 4b, at omfanget af fremmedkapital ligele-des har været voksende. Samlet set er de ikke-finansielle sektorers soliditet fal-det fra ca. 66 pct. til ca. 60 pct. Set over perioden udgør fremmedkapitalen såle-des ca. 35-40 pct. Da det ovenfor blev vist, at der ikke generelt set er tale omovernormal forrentning af realkapitalen, kan det antages, at fremmedkapitalendermed også lægger beslag på hen ved 35-40 pct. af nettooverskuddet før de fi-nansielle poster.

Side 23 af 40

Figur 3. Forholdet mellem nettooverskud fra industrien og selskabsskattegrundlaget, 2001-2007

Mia. kr., løbende priser

Pct.

15012510075502502001200220032004200520062007Energi mv. (venstre akse)Transpo rt o g ko mmunikatio n (venstre akse)Industri (venstre akse)Selskabsskattegrundlag i pct. af netto indko mst (højre akse)Handel og ho tel mv. (venstre akse)A ndre tjenester (venstre akse)B ygge o g anlæg (venstre akse)

100806040200

Kilde: Danmarks Statistik.

Det er således tilsyneladende muligt at forklare forskellen på 40 til 45 pct. mel-lem nettooverskuddet opgjort af Danmarks Statistik og selskabsskattegrundla-get, når der tages hensyn til andelen af fremmedkapitalfinansiering af de samle-de aktiver.På grundlag af denne summariske vurdering er der således ikke noget, der tyderpå et generelt problem i forhold til, om Danmark opnår det selskabsskatteprove-nu, vi bør, givet kapitalapparatets størrelse.Figur 4a. Udviklingen i værdien af aktiver i den ikke-

finansielle sektor

Figur 4b. Udviklingen i værdien af passiver og soliditet i

den ikke-finansielle sektor

Mia. kr., løbende-priserSoliditetsgrad, pct.

Mia. kr., løbende-priser

500040003000200010000199520002005Ejerandele

5000400030002000100002006Udlån mv.

6866646260585654199520002005200620072008Soliditet (højre akse)Beregnet egenkapital (ventre akse)Fremmedkapital (venstre akse)

2007

2008

Fast realkapital

Kilde: Danmarks Statistik.

Side 24 af 40

IV. Indsats og udsøgningSKAT har via indsatsstrategien søgt at opnå en mere omkostningseffektiv an-vendelse af ressourcerne ved at benytte en risikobaseret tilgang til planlægnin-gen af arbejdet. Dette gælder også for Store Selskaber og betyder, at Store Sel-skaber identificerer de skattemæssige risici som relaterer sig til de største sel-skaber. På baggrund af disse risici defineres en række indsatsemner, der arbej-des videre med i projektform.Store Selskaber arbejder hele tiden med at finde nye indsatsemner samt at forfi-ne metoderne til udsøgninger af virksomheder inden for disse indsatsemner. Dekonkrete sager findes ved en kombination af manuel gennemlæsning og maski-nel visitering. Det ville være ekstremt omkostningstungt hvis hver eneste virk-somhed skulle gennemgås. Og erfaringen viser, at det slet ikke kan svare sig.Selskaber med en omsætning på mere end 3 mia. kr. gennemlæses manuelt,mens øvrige selskaber visiteres maskinelt via forskellige indsatsemner/projekter.De største selskaber gennemløber således både en manuel og en maskinel ud-søgning.De maskinelle udsøgninger gennemføres på en række indsatsemner f.eks.:UnderskudsselskaberImmaterielle aktiverOmstruktureringerSambeskatningKapitalfondeRenteudgifterLempelserUdbytterUdsøgningen tager udgangspunkt i det såkaldte TP-mandtal, jf. boks 1.For hverudsøgning gennemføres en proces, hvor samtlige 13.500 selskaber indgår i risi-kovurderingen, og hvor man ender på et niveau på indsatsen der tilgodeser detmulige provenu og effekt af indsatsen samtidig med, at der tages hensyn til Sto-re Selskabers ressourcer.I forhold til nul-skatteselskaber foregår udsøgningen i hovedtræk således, at der medudgangspunkt i mandtallet gennemføres en udsøgning i 4 trin.Første triner en ma-skinel udsøgning, hvor der ved hjælp af regnskabsdatabaser udsøges de selskaber,som i en vis årrække, f.eks. 4 år, i hvert af årene har haft driftsunderskud. Da ikkealle relevante selskaber har regnskabsoplysninger, som er tilgængelige i regnskabs-databasen, skal der tages højde her for.Andet triner en maskinel reduktion af dengruppe af selskaber, der er tilbage efter gennemførelsen af første trin, dvs. de selska-ber, der er udsøgt fra regnskabsdatabasen plus de relevante selskaber udenfor. Re-duktionen indebærer, at selskaber uden for regnskabsdatabasen med væsentlige skat-tebetalinger i den valgt 4 års periode samt kommuner og foreninger fragår. Endvide-re fragår rene danske koncerner uden grænseoverskridende transaktioner og selska-ber udsøgt via regnskabsdatabaser, der for de 4 år ligger under en valgt bagatelgræn-se med hensyn til underskud og omsætning.Tredje triner en manuel gennemgang,dels i form af en grov visitering, dels i form af en fin visitering på baggrund af selv-Side 25 af 40

angivelserne.Fjerde triner en yderligere maskinel udsøgning til sikring af, at der ik-ke er overset oplagte og væsentligt sager på grund af et positivt driftsresultat i ét ellerflere af de 4 år.Uagtet at der således er gjort meget for at opnå en mere omkostningseffektiv anven-delse af ressourcerne, er det dog vurderingen, at der kan være behov for yderligere atstyrke området ved at tilføre yderligere ressourcer, herunder at sikre den nødvendigeekspertise. Dette skal også ses i lyset af, at der er brug for, at SKAT i højere gradforholder sig til de gældende regler, således at man kan få afprøvet rækkeviddenheraf, ud fra en holdning om, at reglerne i sig selv måske er gode nok.

Side 26 af 40

V. Regler, organisering og bud på mulige årsager til manglende skattebetalingDer kan være mange forskellige grunde til, at et selskab ikke betaler skat. Årsagernekan være forretningsmæssige og/eller skattemæssige. Store investeringer med derafstore afskrivninger kan f.eks. være en af årsagerne til, at virksomheder i kortere ellerlængere perioder opererer med underskud. Et kombination af forskellige skattereglerses også ofte anvendt som skatteoptimering, hvorved selskabsskatten kan minime-res.Nedenfor er der givet en række bud på disse grunde. Budene bygger hovedsagligt påerfaringer i Store Selskaber fra tidligere og nuværende kontroller/indsatsprojekter. Idet omfang, det har været muligt, er der foretaget empiriske analyser af forholdene.De empiriske analyser bygger på TP-mandtallet, kapitel II, boks 1.1. Ingen omsætning eller intet overskudAt et selskab i flere år opererer med skattemæssige underskud kan skyldes, at sel-skabet også rent driftsøkonomisk ikke udviser et positivt resultat f.eks. pga. mang-lende omsætning. Årsagerne til dette kan skyldes flere forhold.Knap � af de inaktive selskaber betaler ikke selskabsskat i et givent indkomstår. In-aktive selskaber kan dække over selskaber med manglende omsætning, der dog sta-dig har mindre administrationsomkostninger. Inaktive selskaber kan ”holdes i live” ilængere perioder, hvis det planlægges at tilføre selskabet aktivitet. Der kan også væ-re tale om holdingselskaber, der ikke er koncernforbundne med driftsselskaber iDanmark. Sådanne holdingselskaber kan f.eks. have administrationsomkostninger,der overstiger afkast fra værdipapirer og andre finansielle aktiver.Ca. 70 pct. af nulskatteselskaberne havde et skattemæssigt underskud. Det kan dæk-ke over negative driftsresultater som f.eks. kan skyldes lavkonjunktur i danskog/eller international økonomi, dårlig ledelse af virksomheden eller andre lignendeforhold, som virksomheden kan have større eller mindre indflydelse på. Længere pe-rioder med sådanne negative driftsresultater kan selvfølgelig medføre virksomhe-dens konkurs. Eksempelvis har finanskrisen, der begyndte i 2008, påvirket antallet afselskaber, der har driftsøkonomiske og skattemæssige underskud, og derfor ikke be-taler skat, jf. afsnit 2.Perioder i en virksomhed med væsentlige omstruktureringer, investeringer, rationali-seringer m.v. kan også betyde negative driftsøkonomiske resultater. Eksempelvissteg erhvervslivets forsknings- og udviklingsomkostninger til 35,6 mia. kr. i 2008mod 31,9 mia. kr. i 2007. Det er en stigning på 3,7 mia. kr. eller 12 procent (kilde:Forsknings- og innovationsstyrelsen). Mulighederne for skattefradrag i denne for-bindelse kan også formindske det skattemæssige resultat i forhold til det driftsøko-nomiske.Forkerte interne afregningspriser (transfer pricing), hvor dansk indkomstgrundlagflyttes til udenlandske ikke-sambeskattede koncernselskaber, kan også betyde drifts-økonomiske og skattemæssige underskud. Dette emne er behandlet nedenfor.

Side 27 af 40

Det skal endelig bemærkes, at det i driftsøkonomisk forstand kan være rentabelt atdrive et selskab med et regnskabsmæssigt underskud, så længe de variable udgiftertil driften dækkes.2. Overskud anvendes til aflønningLøn til medarbejderne er en driftsomkostning, som er fradragsberettiget for selska-bet. I det omfang selskabets ejere arbejder i selskabet, skal der ske en aflønning afdet udførte arbejde. Hvis ejerne vælger, at trække selskabets overskud ud som løn,kan dette resultere i, at selskabet ender med en skattepligtig indkomst på 0 kr. ogdermed med en skattebetaling på 0 kr. Dette kan som nævnt under kapitel II være enaf årsagerne til at andelen er nulskatteydere er højere blandt aktive øvrige selskaberend blandt de multinationale selskaber.3. Interne afregningspriser (transfer pricing)Begrebet transfer pricing anvendes om prisfastsættelsen af koncerninterne transakti-oner. Selskaber, der er forbundet med personer, koncernselskaber m.v. skal anvendede priser og vilkår, som kunne være opnået, hvis transaktionerne var afsluttet mel-lem uafhængige parter (armslængdeprincippet), jf. ligningslovens § 2.Reglernes formål er at sikre korrekt prisfastsættelse og dermed korrekt opgørelse afskattepligtig indkomst ved koncerninterne transaktioner. Ved manglende overhol-delse af reglerne kan dansk indkomstgrundlag f.eks. flyttes til udenlandske ikke-sambeskattede koncernselskaber, og dermed være en årsag til manglende skattebeta-ling i Danmark.Regeringen har siden 2001 haft fokus på transfer pricing, og reglerne er strammetflere gange. Udenlandske skattemyndigheder har på tilsvarende vis et øget fokus påtransfer pricing.Danmark har allerede på nuværende tidspunkt i forhold til udlandet en særdeles om-fattende og stram lovgivning vedrørende transfer pricing. Stramningerne har primærtværet koncentreret om dokumentation. Efter skattekontrollovens § 3 B – indført i1998 – har selskaber med koncerninterne transaktioner pligt til at udfærdige og op-bevare skriftlig dokumentation for, hvorledes priser og vilkår er fastsat for dissetransaktioner.I december 2002 blev der udsendt en dokumentationsvejledning. Efter udsendelsenblev der iværksat en undersøgelse af selskabernes overholdelse af dokumentations-pligten. Konklusionen på undersøgelsen var, at der var behov for en opstramning.Som et led heri blev der i 2005 indført skærpede dokumentationsregler for store sel-skaber, herunder således også de multinationale selskaber. De skærpede dokumenta-tionsregler er udmøntet i den såkaldte dokumentationsbekendtgørelse af 3. februar2006. Ved samme lejlighed blev der indført bøder for manglende opfyldelse af do-kumentationspligten. I tilknytning til de nye dokumentationsregler blev der udsendten ny vejledning om dokumentationspligten.Danmark er ikke det eneste land, der har rettet fokus mod dokumentationen. Indfø-relsen af dokumentationskrav el.lign. er steget eksponentielt i det meste af verden,

Side 28 af 40

således at der i dag findes en form for transfer pricing regler i ca. 70 lande i forholdtil ca. 30 lande for bare 10 år siden.Yderligere har SKAT for nylig udsendt en værdiansættelsesvejledning, der fortællerde skattepligtige, hvilke værdiansættelsesmetoder SKAT accepterer, når der over-drages aktiver mellem koncernforbundne selskaber.SKATs arbejde bygger generelt påindsatsstrategien.Det samme gælder natur-ligvis også arbejdet vedrørende multinationale virksomheder. En central del afindsatsstrategien handler om, at tilbyde borgere og virksomheder de redskaber,som gør dem i stand til at afregne og betale skat korrekt til tiden, og derved sikreen højere grad af regelefterlevelse. Pengene skal, med andre ord, ind af fordø-ren.På transfer pricing området er indsatsstrategien kommet til udtryk i en række til-tag – både i forhold til medspillere og modspillere.SKAT arbejder med at udbrede et ”compliance-koncept”, hvor tanken er, atSKAT via dialog med virksomheden opnår enighed om den skattemæssige be-handling og værdi af en given transaktion eller ændring, når - eller gerne før -virksomheden disponerer. Derved bliver efterfølgende kontrol unødvendig. Påden måde kan SKAT koncentrere sig mere om modspillerne.Endvidere bruger SKAT flere og flere ressourcer på APA’er (Advance PricingArrangements), som er aftaler mellem to landes skattemyndigheder, der giversikkerhed for en given virksomheds TP-forhold eksempelvis over en 5-årig pe-riode, og på samme måde derfor sikrer den korrekte fordeling af skatteprovenuimellem de to lande i overensstemmelse med armslængdeprincippet.SKAT har i de seneste år i særlig grad fokuseret på to indsatsemner i relation tiltransfer pricing; nul-skatteselskaber og korrekt værdiansættelse af immaterielleaktiver i forbindelse med overdragelse fra et koncernselskab til et andet.SKAT har tilsvarende omorganiseret bemandingen på området i flere omgange,hvilket har givet en langt mere fokuseret og specialiseret indsats.Siden 1. januar 2009 har TP-opgaven ligget udelukkende i Store Selskaber, derblev dannet ved en fusion mellem TP-ligningscentrene og Center for Store Sel-skaber. Efter et års tid som én samlet enhed blev en fuldstændig specialiseringgennemført 1. januar 2010, hvilket betyder, at TP-medarbejderne i Store Selska-ber i dag udelukkende arbejder med TP-opgaven. Der er således afsat 80 medar-bejdere til den rene TP-opgave. Udover de 80 specialiserede medarbejdere, ar-bejdes der med TP-relaterede opgaver i andre kontorer, eksempelvis indenforrevisionen af forsikringsvirksomheder, pengeinstitutter og tonnagebeskattedevirksomheder. Disse TP-relaterede opgaver varetages ligeledes i Store Selska-ber.Organisatorisk har SKAT således centraliseret og specialiseret opgaveløsningeninden for transfer pricing. Dette har resulteret i en organisation, der er fagligtbedre funderet, og som i højere grad matcher den yderst kompetente kreds af

Side 29 af 40

skattemedarbejdere og skatterådgivere, som mange virksomheder benytter sigaf.Regeringen har hvert år siden 2006 orienteret Folketinget om indsatsen, herun-der gennemførte indkomstforhøjelser, på området for transfer pricing, hvilketnetop er et udtryk for regeringens fokus på området. Der har været en markantstigning i størrelsen af forhøjelserne over årene. En del af disse indkomstforhø-jelser har dog været båret af nogle store enkeltforhøjelser. Sorteres de meget sto-re enkeltforhøjelser fra, ses imidlertid stadig en stigende trend. Denne stigninger et udtryk for, at de lovgivningsmæssige tiltag, som f.eks. indførelsen af do-kumentationskrav har været effektive og brugbare. Tilsvarende er det et udtrykfor at indsatsen på området er blevet mere effektiv, samt at SKAT via speciali-sering i færre transfer pricing enheder har opnået en mere kvalificeret og effek-tiv opgaveløsning.Der er en række årsager til, at de kan være svært at sige præcist, hvad indsatsengiver i statskassen fra år til år. Det skyldes både forskellige skatteberegningsreg-ler og at der er udenlandske skattemyndigheder involveret. SKAT vil arbejde påen model for, hvordan man mere præcist kan følge effekten af indsatsen.

4. RentefradragFradrag for finansielle omkostninger såsom renteudgifter kan være årsag til ne-gative driftsøkonomiske og skattemæssige resultater. Store rentefradrag kan væ-re udslag af reelle finansieringsbehov for at drive virksomhed i Danmark, menhar gennem årene også været anvendt til at flytte indkomstgrundlag væk fraDanmark, og til koncernselskaber i udlandet.Selskabers muligheder for fradrag for renter er igennem de senere år blevet æn-dret væsentligt. Der blev i 1999 indført regler om tynd kapitalisering og i 2004blev der indført regler om kildeskat på renter. Endvidere blev der i 2007 indførtregler, der begrænser adgangen til rentefradrag. Disse regler blev justeret i 2009.Sideløbende med disse regler er der indført værnsregler om bl.a. hybride in-strumenter, amerikanske ”check-the-box” regler m.v.De nævnte lovændringer har alle haft som formål i visse situationer at begrænseselskabers rentefradrag, og mulighederne for at flytte indkomstgrundlag ud afDanmark.Reglerne om begrænsning af selskabers rentefradragsret er indeholdt i selskabs-skattelovens § 11 B og § 11 C. Der er tale om to regelsæt, der begrænser fra-dragsretten for nettofinansieringsudgifter - dels et variabelt renteloft, dels en så-kaldt EBIT-regel. Reglerne udgør et supplement til reglerne om tynd kapitalise-ring, og reglernes primære formål er at begrænse udenlandske kapitalfondes ag-gressive skatteplanlægning ved opkøb af danske virksomheder. Det er ikke hen-sigten, at reglerne skal ramme reelle og velkonsoliderede erhvervsvirksomhe-ders muligheder for at finansiere virksomhedens behov ved optagelse af lån m.v.

Side 30 af 40

Begge regelsæt gælder for nettofinansieringsudgifter, der overstiger et grundbe-løb på 20 mio. kr. Grundbeløbet reguleres årligt og udgør 21,3 mio.kr. i 2010.Sambeskattede selskaber har kun ét grundbeløb og opgør ét samlet beregnings-grundlag. Endvidere omfatter begge regelsæt finansieringsudgifter vedrørendeal gæld, dvs. også gæld til uafhængige långivere.Selskabets/koncernens nettofinansieringsudgifter opgøres ens under begge re-gelsæt og består af en eventuel negativ sum af en række nærmere opregnedeskattepligtige indtægter og fradragsberettigede udgifter. Det drejer sig med visseundtagelser om den samlede negative sum af bl.a. renteindtægter, renteudgifter,gevinst og tab på fordringer, gæld og finansielle kontrakter, aktieudbytter og ge-vinst og tab på aktier.Efter reglerne omrenteloftetkan fradraget for finansieringsudgifter maksimaltudgøre et beløb svarende til en standardrente (5 pct. i 2010) af selska-bets/selskabernes aktiver. Renteloftet beregnes på grundlag af den skattemæssi-ge værdi af aktiverne ved indkomstårets udløb. Til aktiverne medregnes frem-førselsberettigede underskud ved indkomstårets udløb.Aktiver, der er apportindskudt af udenlandske koncernforbundne selskaber,medregnes kun i det omfang, aktiverne forbliver i selskabet i mindst to år. For-målet er at modvirke, at et udenlandsk moderselskab lige inden opgørelsestids-punktet indskyder aktiver i det danske datterselskab, hvorefter aktivet straks ef-ter udloddes tilbage til det udenlandske moderselskab.Aktier medregnes som hovedregel ikke ved opgørelsen af aktiverne. Endvideremedregnes hverken fordringer og finansielle kontrakter samt likvide midler. Ak-tier i direkte ejede ikke-sambeskattede koncernforbundne selskaber kan dogmedregnes i begrænset omfang, forudsat at de ikke er erhvervet fra et koncern-forbundet selskab. Anskaffelsessummen for sådanne aktier føres på en samletsaldo, som kan medregnes med 20 pct. p.a. ved opgørelsen af renteloftet. Saldo-en opgøres løbende, således at aktiekøb i løbet af indkomståret kun medregnesforholdsmæssigt.Den del af selskabets/koncernens nettofinansieringsudgifter, der overstiger stan-dardrenten af aktiverne, er (med visse undtagelser) ikke fradragsberettiget.EfterEBIT-reglenkan den skattepligtige indkomst før nettofinansieringsudgif-ter, dvs. EBIT-indkomsten (earnings before interest and taxes), maksimalt ned-sættes med 80 pct. som følge af nettofinansieringsudgifterne – opgjort efter eneventuel fradragsbeskæring efter reglerne om tynd kapitalisering og renteloftet.Er den skattepligtige indkomst negativ, kan de fradragsberettigede nettofinansie-ringsudgifter ikke overstige grundbeløbet på 21,3 mio. kr. (2010).Selskaber, der indgår i en sambeskatning opgør den skattepligtige indkomst ognettofinansieringsudgifterne samlet. Ved en eventuel fradragsbeskæring reduce-res de enkelte selskabers nettofinansieringsudgifter forholdsmæssigt.

Side 31 af 40

Alle beskårne nettofinansieringsudgifter kan fremføres til fradrag under EBIT-reglen i efterfølgende indkomstår. For sambeskattede selskaber fremføres netto-finansieringsudgifter, der er beskåret efter EBIT-reglen, samlet hos administra-tionsselskabet.5. Sambeskatning, territorialprincippet og CFC-reglerTidligere var der flere forskellige muligheder for, at underskud oppebåret iudenlandske koncernselskaber og faste driftssteder kunne modregnes i danskskattepligtig indkomst, hvorved selskabsskatten i Danmark kunne bortfalde.Mulighederne herfor er dog blevet begrænsede.SambeskatningI 2005 blev der gennemført en omfattende ændring af reglerne om sambeskat-ning. Sambeskatning indebærer, at indkomst for hvert selskab omfattet af sam-beskatningen lægges sammen med den effekt, at underskud i et selskab modreg-nes i overskud i et andet selskab.Hensigten med de nye sambeskatningsregler var at forhindre, at koncerner som hid-til selv kunne vælge hvilke selskabers (både danske og udenlandske selskaber) ind-komst, der skulle beskattes. De skulle forhindres i at foretage ”cherry picking”, da deskal betale den skat, som deres skatteevne tilsiger.Før lovændringen var det således muligt for et dansk moderselskab at vælgesambeskatning med sine danske og udenlandske datterselskaber. Moderselska-bet kunne frit vælge hvilke datterselskaber, det ønskede at blive sambeskattetmed. Det var således muligt at nøjes med at vælge sambeskatning med de uden-landske koncernforbundne enheder, der havde underskud.Med lovændringen blev der indført obligatorisk national sambeskatning. En kon-cerns danske selskaber og faste driftssteder og fast ejendom i Danmark skal såledessambeskattes. Der er tale om territorialbeskatning uden udenlandske faste driftsste-der. Overskud eller underskud ved erhvervsvirksomhed (fast driftssted) eller fastejendom i udlandet medregnes således ikke ved opgørelsen af selskabernes skatte-pligtige indkomst i Danmark.Derudover blev der indført mulighed for at vælge international sambeskatning.Hvis der vælges international sambeskatning skal denne omfatte alle koncern-forbundne udenlandske selskaber (såvel overskudsgivende som underskudsgi-vende), alle udenlandske faste driftssteder og al fast ejendom i udlandet.Der sker sambeskatning, selv om der ikke er en koncernforbindelse i hele ind-komståret.Ved lovændringen i 2005 blev koncerndefinitionen ændret markant. Hvor ejer-tidskravet i sambeskatningen hidtil var 100 pct., blev definitionen ændret såle-des, at den som udgangspunkt svarer til den regnskabsmæssige definition. Dettemedfører, at der i dag blot skal være bestemmende indflydelse, f.eks. som følgeaf besiddelse af flertallet af stemmerettighederne. Ændringen havde til formål at

Side 32 af 40