Skatteudvalget 2009-10

SAU Alm.del Bilag 246

Offentligt

j.nr. 2010-080-0049Dato : 9. juli 2010

TilFolketingets Skatteudvalg

Hermed sendes kvartalsrapport om den aktuelle situation i SKAT, 1. kvartal2010.

Troels Lund Poulsen

/Karsten Juncher

1. Indledning ..........................................................................................................12. Kontakten med borgere og virksomheder..........................................................32.1. Antal sager og sagsbehandlingstider...........................................................3Bindende svar..............................................................................................42.2. Ankenævn ...................................................................................................42.3 Elektroniske henvendelser og svartider .....................................................132.4 Årsopgørelsen for 2009………………………………………………… 142.5 Vejledning og kontrol, Indsats ...................................................................153. Interne forhold..................................................................................................314. Systemmodernisering.......................................................................................33

1. IndledningDenne kvartalsrapport dækker 1. kvartal 2010. Rapporten er en opfølgning påkvartalsrapporten for 4. kvartal 2009, jf. SAU alm. del - Bilag 178 (2009/10).Rapporten er bygget op på samme måde som de seneste rapporter. Således gøresder rede for de kundevendte resultater i 1. kvartal 2010. Herudover beskrivesnogle af de initiativer, som i årene fremover skal bidrage til udviklingen afSKAT.Af de væsentligste kundevendte resultater i 1. kvartal 2010 kan nævnes:Årsopgørelsen blev udsendt i marts 2010.For både restancer vedrørende skatter og afgifter og øvrige restancer erder tale om en stigning i forhold til det forrige kvartal. Og målene for2010 kan næppe nås.Ovennævnte punkter beskrives nærmere i denne kvartalsrapport. Herudover in-deholder kvartalsrapporten denne gang en nærmere redegørelse for SKATs målpå finansloven vedrørende virksomhedernes holdning til SKAT (indeksundersø-gelsen).Endvidere kan nævnes følgende:SKATs årsrapport 2009SKATs årsrapport forelå i april måned. Formålet med rapporten er at give et ret-visende billede af ressourceforbrug og målopfyldelse af eksternt fastsatte mål.Årsrapporten findes påwww.skat.dk.StrukturændringDen 1. januar 2009 trådte en ny organisations- og ledelsesstruktur i kraft forSKAT. Baggrunden for omlægningen var et behov for at tilpasse et faldendemedarbejderantal med SKATs lokalisering og at fremtidssikre en effektiv opga-vevaretagelse.Iværksættelsen af den nye struktur var en relativ stor opgave, som påvirkedemange medarbejdere. Det blev derfor besluttet, at iværksættelsen skulle ske suc-cessivt over perioden frem til 2013.I 2009 var fokus på implementering af tre landsdækkende enheder. Inddrivelse,Kundecenter Person og Kundecenter Erhverv blev etableret, bemandet og kom-petenceudviklet. I 2010 er der taget beslutning om tilførsel af yderligere ressour-cer til Inddrivelse.

2

I første halvdel af 2010 har fokus været på de regionale basisopgaver kaldetKundeservice og Indsats. Afdelingerne er med udgangen af første kvartal påplads med opgaver, medarbejdere, ledere og fremtidig lokation. Det er dog ikkealle afdelinger, der er fysisk samlede på den fremtidige lokation.Et vigtigt led i implementeringen af den nye struktur har været udmeldingen afmålbilleder. Målbillederne er sigtelinjer, der viser den fremtidige geografiskeplacering af opgaver og afdelinger – hvilke afdelinger ville være til stede i hvilkebyer i 2013?Der er netop nu ved at blive foretaget en opdatering af de udmeldte målbillederfra 2009, og det er planen, at der udsendes et nyhedsbrev på intranettet med deopdaterede målbilleder i løbet af august.DigitaliseringsprisenSKAT har vundet Digitaliseringsprisen 2010 indenfor den kategori, som benæv-nes Virksomhedsprisen.Digitaliseringsprisen er et initiativ fra Videnskabsministeriet, Finansministeriet,Danske Regioner, KL, KMD, Rambøll Management og HP.Virksomhedsprisen gives til en offentlig institution eller myndighed, der har lan-ceret digitale services eller løsninger, der sætter virksomhederne i centrum. Nøg-leord er smidigere virksomhedskontakt, merværdi i relationen til virksomheden(f.eks. som status på sagsbehandling, reaktionstid på forespørgsler, datagenbrugeller automatiske påmindelser) samt målbare gevinster ved digitaliseringsprojek-tet.SKAT vinder Virksomhedsprisen 2010 for sit store eIndkomst projekt.Dommerkomiteen anfører i sin begrundelse, ”at der er tale om et af de væsentlig-ste fælles dataregistre i den offentlige sektor, med detaljeret information om alledanskeres indkomstforhold.”Videre anføres det, ”at systemet giver grundlag for en række nye digitale selvbe-tjeningsløsninger, som dels rummer et stort effektiviseringspotentiale for detoffentlige, dels mindsker bøvlet for den enkelte borger. eIndkomst har desuden,med sin høje grad af automatisering i forhold til indberetninger m.v., været enstærk katalysator for digitaliseringen af private virksomheders interne admini-stration. Perspektivet rækker dermed langt udover den offentlige sektor.”

3I forbindelse med den meget omfattende og besværlige implementering af eInd-komst er det glædeligt at konstatere, at arbejdet har båret frugt, og at gevinsternemed systemet nu høstes både i SKATs egen administration og hos andre myn-digheder.SKAT stiller oplysninger om borgernes aktuelle løn til rådighed for andre offent-lige instanser. Dette bidrager til langt mere smidige og effektive forretningsgan-ge på en lang række områder – herunder især i kommunerne – samt på områderindenfor Beskæftigelsesministeriets ressort.Resultaterne er – udover en langt højere effektivitet i sagsbehandlingen – at ud-betalingerne i forhold til tilskuds- og dagpengeområdet bliver langt mere præci-se, ligesom systemet imødegår et væsentligt antal fejludbetalinger fra det offent-lige og sikrer det offentlige imod svindel.Hos SKAT selv har resultaterne bevirket, at man med oplysningerne fra eInd-komst har kunnet danne den mest præcise årsopgørelse for borgerne nogensinde.Derudover bør det nævnes, at brugen af oplysningerne har forbedret provenuetpå inddrivelsesområdet i relation til lønindeholdelse med over en kvart mia. kr.årligt, og at dette tal forventes at stige yderligere.Som følge af de gode resultater har den danske model også vakt interesse i lan-dene omkring os. Den danske model er således ved at blive ”kopieret” i bådeNorge, Sverige og Finland, ligesom flere andre lande har henvendt sig omkringde danske erfaringer.

2. Kontakten med borgere og virksomheder2.1. Antal sager og sagsbehandlingstiderEn del af SKATs produktion består i at sagsbehandle konkrete henvendelser fraborgere og virksomheder. De antalsmæssigt tungeste områder ud over bindendesvar er de administrative afgørelser vedrørende henholdsvis lønmodtagere, er-hvervsdrivende, selskaber, afgifter og moms samt afgørelser vedrørende om-strukturering, omkostningsgodtgørelse og toldområdet.På baggrund af en anbefaling fra Intern Revision er der foretaget en forbedring afopfølgningsprocesserne på området, således at sager registreret i sagsbehand-lingssystemet nu automatisk bliver overført direkte til et datawarehouse. Tidlige-re blev opgørelsen foretaget manuelt.

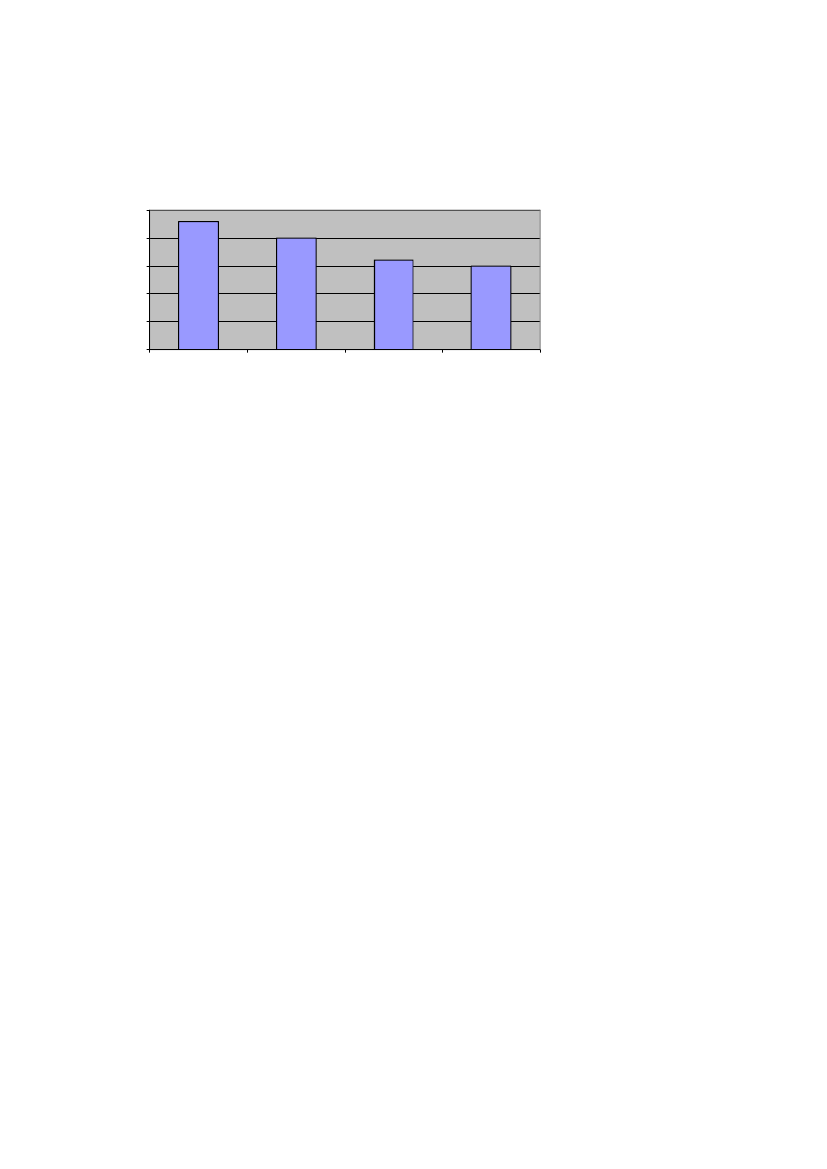

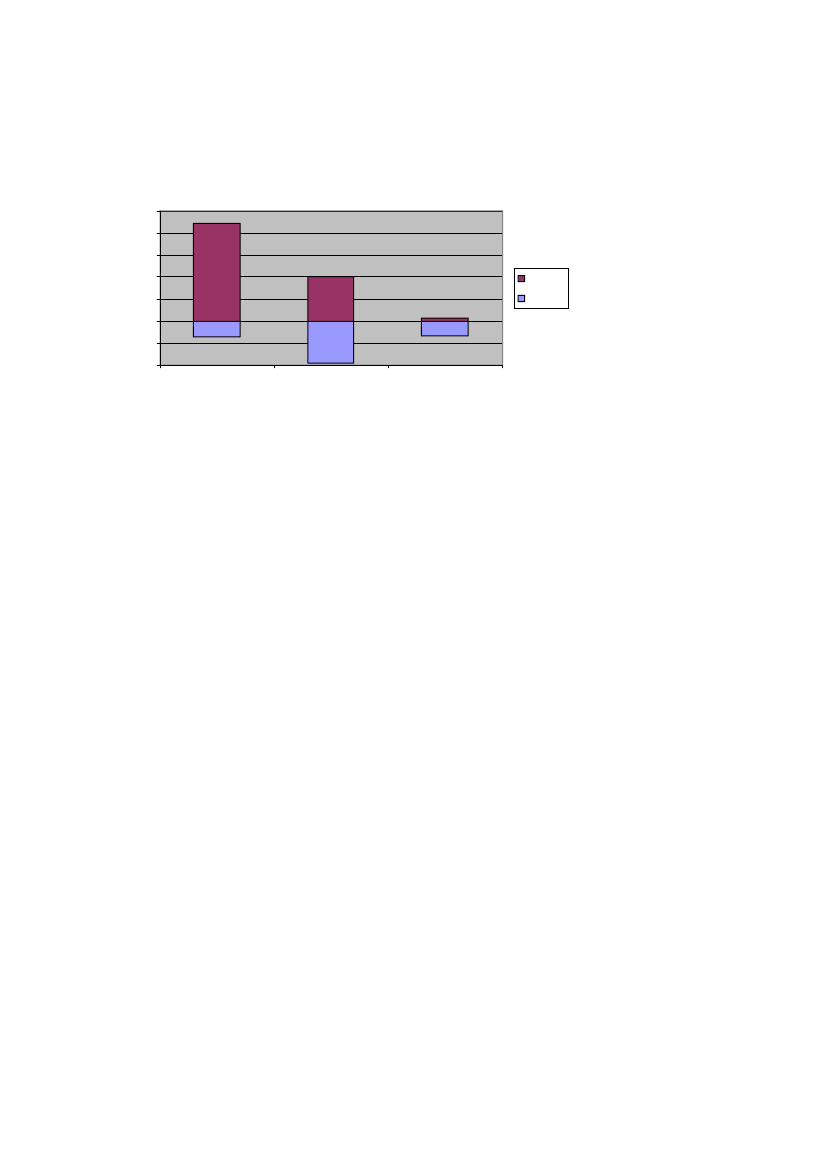

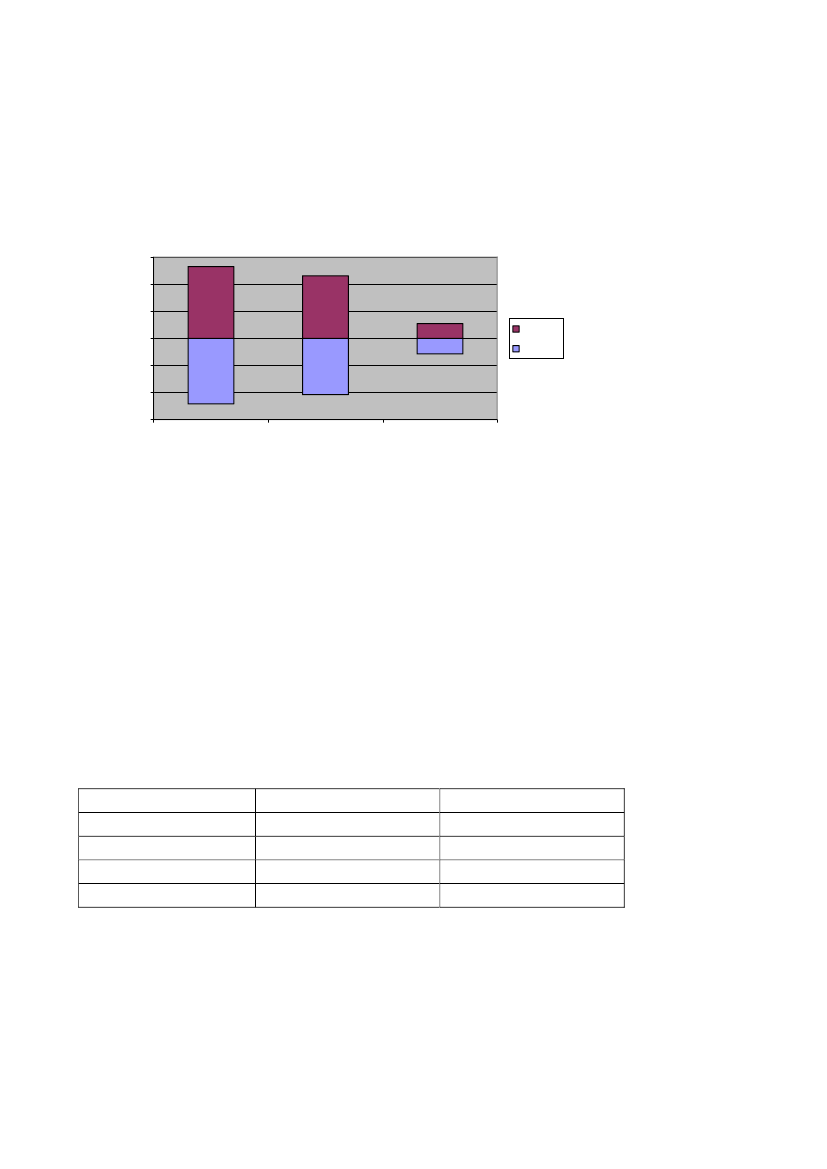

4Hermed sikres fremover mere valide målinger og muligheden for en hyppigereopdatering.Denne facilitet er etableret, men er lige nu ved at gennemgå den endelige kvali-tetssikring. Antal sager og sagsbehandlingstiden for 2010 kan således først opgø-res i forbindelse med redegørelsen for 2. kvartal 2010.Bindende svarDer er i alt afsluttet 1.108 bindende svar i 1. kvartal 2010.Heraf er godt 94,6 pct. afsluttet inden for den overordnede 90-dages frist.SKAT har som målsætning, at ukomplicerede, fuldt oplyste anmodninger ombindende svar skal være besvaret indenfor 30 dage fra modtagelsen af det korrek-te gebyr. Hver anmodning registreres i forbindelse med visiteringen efter sagenskompleksitet.Der er i alt afsluttet 101 ukomplicerede, fuldt oplyste sager i 1. kvartal 2010 meden målopfyldelse på 100 pct. indenfor 30 dage.Skatterådet har i 1. kvartal 2010 afholdt 3 møder. Skatterådet har på disse mødertruffet afgørelse i 103 anmodninger om bindende svar. 31 sager er behandletindenfor 3 måneder, hvilket svarer til, at 30 pct. af sagerne er behandlet indenfor3 måneder.2.2. AnkenævnPr. 1. juli 2010 skal der udnævnes nye medlemmer til skatte-, vurderings- ogmotorankenævnene samt et fælles skatte- og vurderingsankenævn på Bornholm.Kommunerne har indstillet medlemmer til skatte- og vurderingsankenævnene, ogorganisationerne i bilbranchen har indstillet medlemmer til motorankenævnene.SkatteankenævnSagsantal opgøres pr. klage – uanset antal indkomstår og antal sagsemner.Den 1. januar 2010 var der en beholdning i skatteankenævnene på ca. 1.600 sa-ger. Den 31. marts 2010 var beholdningen på ca. 1.500 sager.Nedenstående figur 1 viser udviklingen i skatteankenævnenes beholdning af sa-ger.

5Figur 1

Beholdningsstørrelse i skatteankenævnene25002000

Antal klager

1500100050001/1 20081/1 20091/1 201031/3 2010

Tilgangen af sagerI perioden 1. januar til 31. marts 2010 har der været en tilgang af sager på 406.Disse sager fordeler sig således:

HovedområdeSkatteansættelsen………………………………………..SKATs afslag på genoptagelse………………………….Bindende svar……………………………........................Genoptagelse af et skatteankenævns tidligere afgørelse…Forskudsopgørelse……………………………………….Øvrige…………………………………………………....I alt……………………………………….........................

Andel77,8 pct.6,7 pct.6,2 pct.3,7 pct.2,7 pct.2,9 pct.100,0pct.

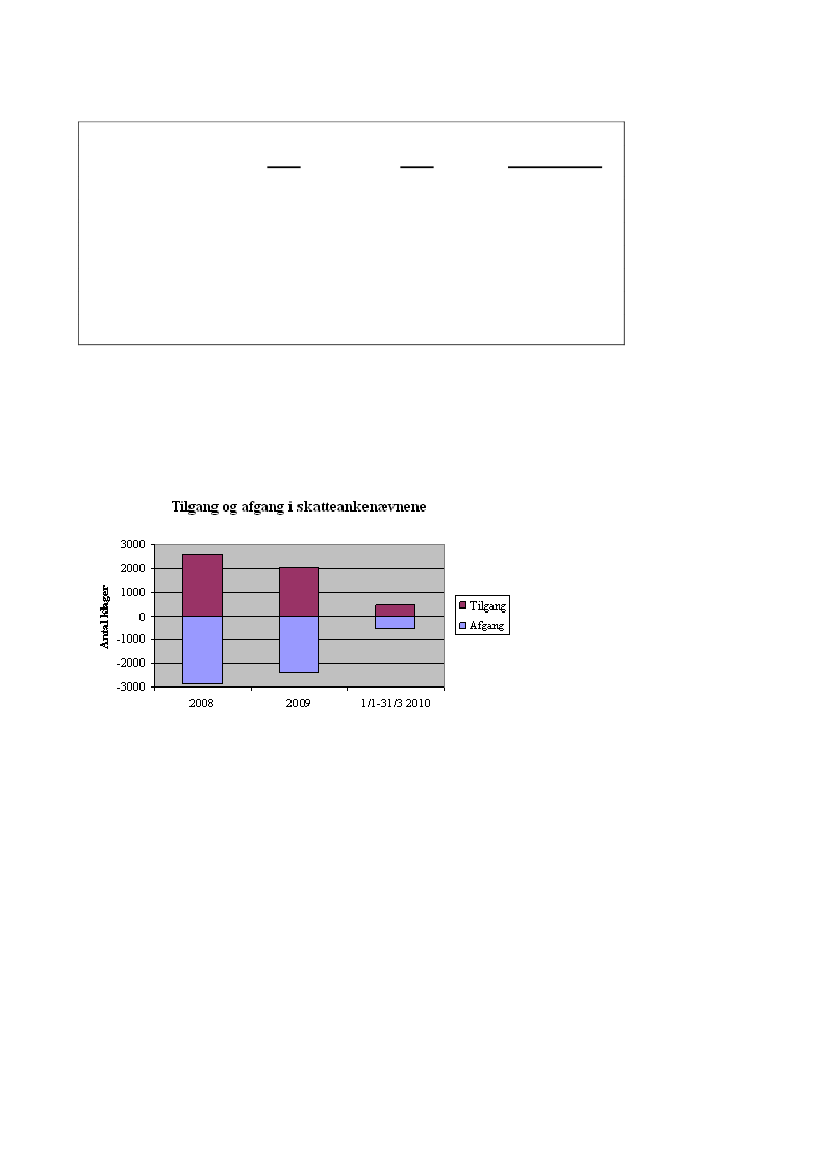

Afgangen af sagerSkatteankenævnene har i perioden 1. januar til 31. marts 2010 afsluttet 529 sa-ger.Af de afsluttede sager er 43 tilbagekaldt, og 486 er afgjort af nævnene. Fordelin-gen af udfaldet af de sager, som er afgjort af nævnene, fremgår af nedenståendetabel 1.

6Tabel 1Procentfordeling af udfaldet af sagerne i skatteankenævnene2008Fuldt medholdDelvist medholdStadfæstelseSkærpelseAnden afgørelse*Afgjorte sager i alt18 pct.25 pct.51 pct.2 pct.4 pct.100 pct.200924 pct.19 pct.49 pct.2 pct.6 pct.100 pct.1/1-31/3 201018 pct.18 pct.56 pct.3 pct.5 pct.100 pct.

*) Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.

Tilgang og afgang i skatteankenævnene i 2008, 2009 og første kvartal af 2010fremgår af nedenstående figur 2.Figur 2

VurderingsankenævnSKAT har besluttet, at der i en periode på ét år udlånes 10 medarbejdere til an-kenævnsopgaven fra andre dele af SKAT (udover de 56 årsværk, som tidligere erindlånt til at behandle 2007-klager). De pågældende medarbejdere skal arbejdemed genoptagelsessager vedrørende fradrag for forbedringer i grundværdi (FFF-sager), således at de kan hjælpe med at få afviklet de ældste af denne type sager.Der er arrangeret forskellige uddannelsesaktiviteter for at oplære medarbejdernei FFF-opgaven.I tidligere statusrapporter har tal for ”ordinære” sager og tal for sager vedrørendefradrag for forbedringer i grundværdi været oplyst i forskellige hovedafsnit. Det-te er ændret nedenfor, idet tallene her oplyses samlet, dog således, at der i deenkelte underafsnit sker specifikation på de to hovedområder.

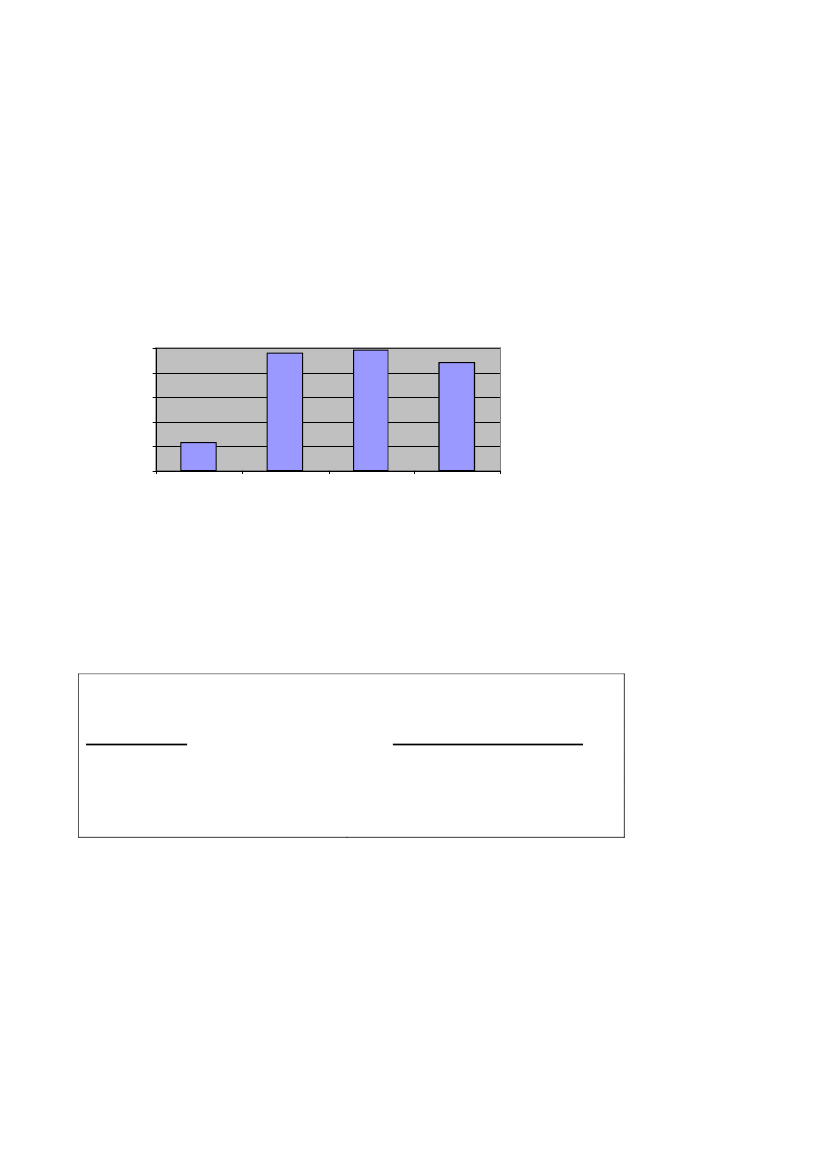

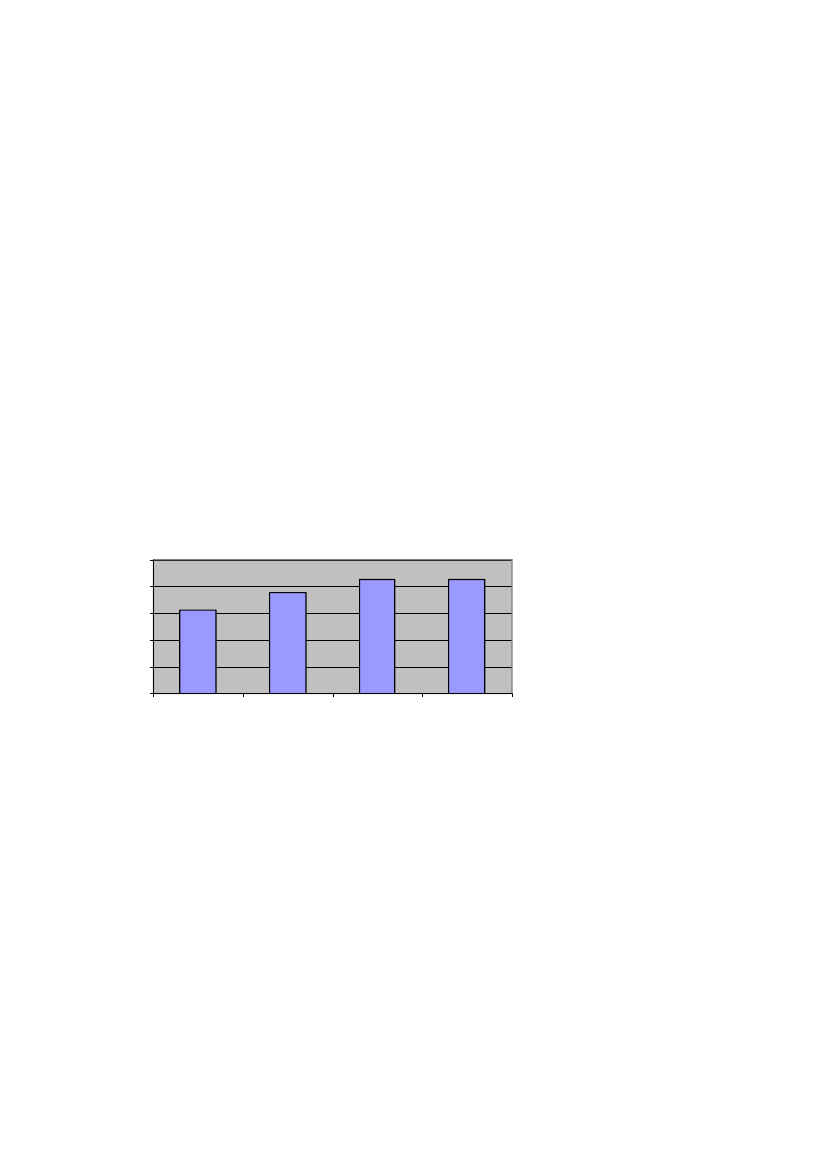

7BeholdningDen 1. januar 2010 var der en beholdning af sager i vurderingsankenævnene påca. 24.650 sager. Den 31. marts 2010 var beholdningen på ca. 22.000 sager.Nedenstående figur 3 viser udviklingen i vurderingsankenævnenes beholdning afsager.Figur 3

Beholdningsstørrelse i vurderingsankenævnene2500020000

Antal klager

1500010000500001/1 20081/1 20091/1 201031/3 2010

Beholdningen opdelt på hovedområderne ”ordinære” vurderingssager og sagervedrørende fradrag for forbedringer i grundværdi (FFF-sager) fremgår af neden-stående tabel 2.Tabel 2Vurderingsankenævnenes beholdning fordelt på hovedområderHovedområde”Ordinære” vurderingssagerFFF-sagerI altBeholdning 31. marts 201017.2504.75022.000

8Hovedområderne kan yderligere specificeres således:Tabel 3Specifikation af vurderingsankenævnenes beholdning”Ordinære” vurderingssagerVurderingsår 2008Vurderingsår 2007Vurderingsår 2006AndreI altFFF-sagerBolig og andelsboligforeningerUdstykninger i private parcellerI alt2.8501.9004.750Beholdning 31. marts 20107.0509.25080015017.250

Tilgangen af sagerI perioden 1. januar til 31. marts 2010 har der været en tilgang af sager på 718.Tilgangen opdelt på hovedområder fremgår af nedenstående tabel 4.Tabel 4Specifikation af vurderingsankenævnenes tilgangHovedområde”Ordinære” vurderingssagerFFF-sagerI altTilgang 1/1-31/3 2010422296718

Afgangen af sagerVurderingsankenævnene har i perioden 1. januar til 31. marts 2010 afsluttet3.403 sager.Afgangen opdelt på hovedområder fremgår af nedenstående tabel 5.

9

Tabel 5Specifikation af vurderingsankenævnenes afgangHovedområde”Ordinære” vurderingssagerFFF-sagerI altAfgang 1/1-31/3 20102.9044993.403

Af de 3.403 afsluttede sager er 201 tilbagekaldt og 3.202 er afgjort af nævnene.Fordelingen af udfaldet af de sager, som er afgjort af nævnene, fremgår af ne-denstående tabel 6.Tabel 6Procentfordeling af udfaldet af sager i vurderingsankenævnene2008*Fuldt eller delvist medholdStadfæstelseSkærpelseAnden afgørelse**Afgjorte sager i alt42 pct.43 pct.4 pct.11 pct.100 pct.2009*45 pct.46 pct.1 pct.8 pct.100 pct.1/1-31/3 201051 pct.47 pct.1 pct.1 pct.100 pct.

*) I procentfordelingerne i 2008 og 2009 indgår alene ”ordinære” sager.**) Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.

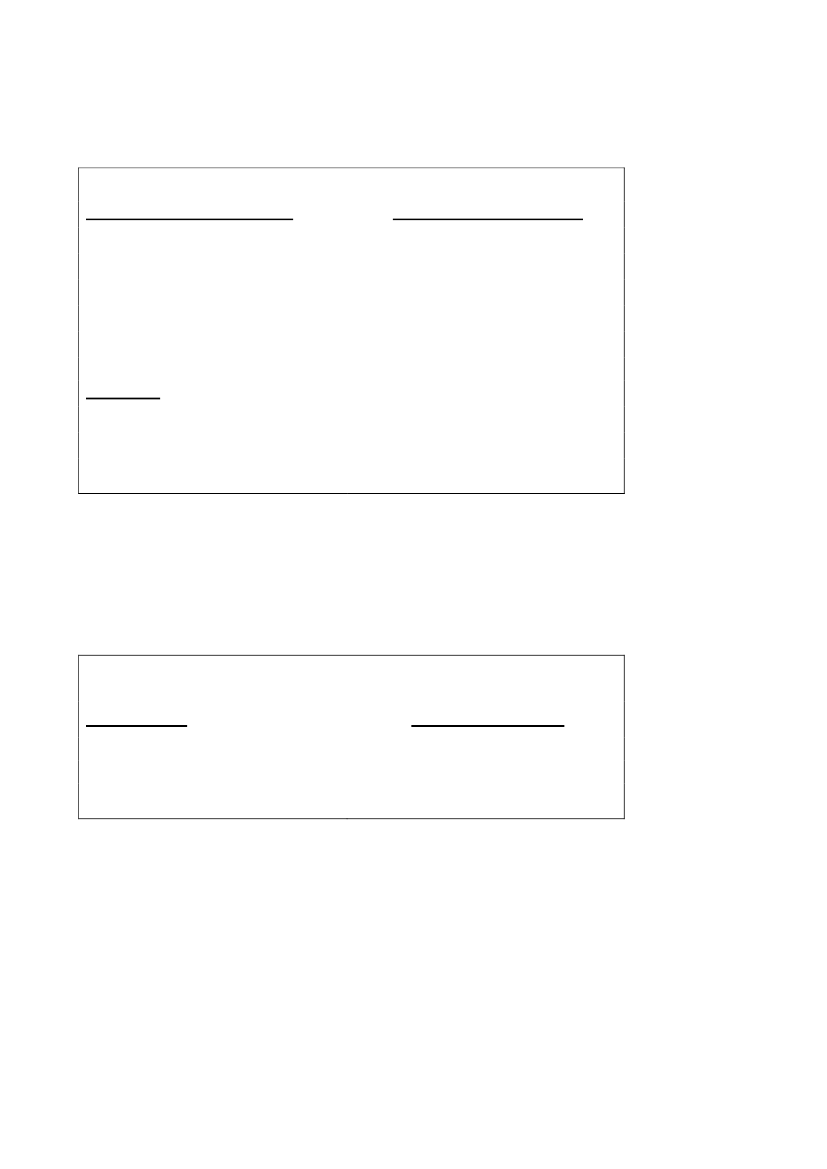

I de ”ordinære” vurderingssager har 45 pct. fået fuldt eller delvist medhold, mensder i FFF-sagerne er 88 pct., der har fået fuldt eller delvist medhold i første kvar-tal 2010. Årsagen til den høje medholdsprocent i FFF-sagerne er sandsynligvis,at praksis nu er blevet fastlagt på flere af områderne.Tilgang og afgang i vurderingsankenævnene i 2008, 2009 og første kvartal af2010 fremgår af nedenstående figur 4.

10figur 4

Tilgang og afgang i vurderingsankenævnene2500020000Antal klager

150001000050000-5000-10000200820091/1-31/3 2010T ilgangAfgang

Klager over 2007-vurderingenSom anført i bl.a. kvartalsrapporten for 1. kvartal 2009, jf. SAU alm. del –Bilag361 (2008/09) har vurderingsankenævnene haft en ekstraordinær stor tilgang afklager over 2007-vurderingen. Medio april 2009 blev der etableret tre midlertidi-ge ankenævnssekretariater med tilsammen 56 årsværk, som alene har til opgaveat forberede 2007-sager til vurderingsankenævnene, og de øvrige ankenævnsse-kretariater har herefter koncentreret sig om behandling af klager over andre vur-deringer end 2007-vurderingen og FFF-sager.Beholdningen af uafsluttede klager over 2007-vurderingen er faldet fra ca.11.375 sager pr. 1. januar 2010 til ca. 9.250 sager pr. 31. marts 2010. Godt 2.050af de afsluttede 2007-sager i kvartalet er blevet sekretariatsbehandlet i de nyemidlertidige ankenævnssekretariater.På baggrund af de nye ejendomsvurderinger for 2009, som betød et fald i ejen-domsværdierne i forhold til 2007-vurderingen, er der en formodning for, at enrække af 2007 klagerne ikke længere er relevante. For at undgå at bruge unødigtid på behandling af klager, hvor borgeren ikke (længere) ønsker det, er det be-sluttet, at der gennemføres et pilotprojekt for at afklare mulighederne for at redu-cere sagsmængden ved frafald. Dette gennemføres ved telefonisk kontakt til 300klagere, som ud fra givne kriterier forespørges om muligheden for frafald.BesigtigelserDer er i perioden sket besigtigelse af ejendomme i gennemsnitligt 21 pct. af deafsluttede ”ordinære” vurderingssager.

11FFF-sagerSom nævnt ovenfor har FFF-området primo 2010 fået tilført 10 medarbejdere.Endvidere er der som nævnt i tidligere kvartalsrapporter i 2009 iværksat under-visningsaktiviteter på området og etableret et tæt samarbejde mellem sekretaria-terne. Det forventes derfor, at der i 2010 kan afsluttes en del flere FFF-sager endi de foregående år. Beholdningen af FFF-sager er faldet med ca. 200 i førstekvartal.MotorankenævnBeholdningen af sagerDen 1. januar 2010 var der en beholdning af sager i motorankenævnene på godt850. Den 31. marts 2010 var beholdningen på knap 850 sager.Nedenstående figur 5 viser udviklingen i motorankenævnenes beholdning.Figur 5

Beholdningsstørrelse i motorankenævnene1000800

Antal klager

60040020001/1 20081/1 20091/1 201031/3 2010

Tilgangen af sagerI perioden 1. januar til 31. marts 2010 har der været en tilgang af sager i motor-ankenævnene på 260. Tilgangen fordeler sig på hovedområder således:

12

Tabel 7Tilgang fordelt på hovedområderHovedområdeSager vedr. afgiftspligtig værdi (im-porterede køretøjer m.m.)Sager vedr. godtgørelse af afgift(eksporterede køretøjer)I altAndel59 pct.41 pct.100 pct.

Note. I kvartalsrapporten for fjerde kvartal 2009 er der ved en fejl byttet om på tallene vedrøren-de importerede køretøjer m.m. og eksporterede køretøjer.

Afgangen af sagerMotorankenævnene har i perioden 1. januar til 31. marts 2010 afsluttet 293 sa-ger.Af de afsluttede sager er 15 tilbagekaldt, og 278 er afgjort af nævnene. Fordelin-gen af udfaldet af de sager, som er afgjort af nævnene, fremgår af nedenståendetabel 8.Tabel 8Procentfordeling af udfaldet af sagerne i moterankenævnene2008Fuldt eller delvist medholdStadfæstelseSkærpelseAnden afgørelse*Afgjorte sager i alt56 pct.41 pct.1 pct.2 pct.100 pct.200962 pct.33 pct.2 pct.3 pct.100 pct.1/1-31/3 201054 pct.37 pct.5 pct.4 pct.100 pct.

*) Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.

Tilgang og afgang i motorankenævnene i årene 2008, 2009 og første kvartal af2010 fremgår af nedenstående figur 6.

13

Figur 6

Tilgang og afgang i motorankenævnene15001000

Antal klager

5000-500-1000-1500200820091/1-31/3 2010T ilgangAfgang

2.3 Elektroniske henvendelser og svartiderKundetilfredshedUdviklingen i SKATs kundetilfredshed i 1. kvartal 2010 sammenlignet medsamme kvartal 2009 er illustreret nedenfor i tabel 9, for henholdsviswww.skat.dk, e-mail, telefon og TastSelv. Kundetilfredsheden måles ved enstikprøve, som foretages blandt de borgere, virksomheder og rådgivere, der kon-takter SKAT. På en skala fra 1 til 5 angiver værdien 1 ”meget utilfreds” og 5”meget tilfreds”.

Tabel 9Gennemsnitlig tilfredshed for 4. kvartal 2008 og 2009 for de respektive ka-naler:Kanal1. kvartal 2009 (gns.)1. kvartal 2010 (gns.)3,573,40Skat.dk3,673,64E-mail3,873,74Telefon3,723,56TastSelvSKATs mål på årsbasis er at besvare 80 pct. af alle e-mailhenvendelser inden forfem dage. I 1. kvartal i 2010 er i gennemsnit ca. 68 pct. blevet besvaret inden forfem dage. I samme kvartal 2009 blev der i gennemsnit besvaret ca. 79 pct. indenfor fem dage.

14SKAT modtog i 1. kvartal 2010 i alt 117.430 elektroniske henvendelser (e-mailog fax), mod 107.466 henvendelser i samme kvartal 2009. SKAT har aldrig førmodtaget så mange elektroniske henvendelser i ét kvartal. Alene marts 2010 sæt-ter en foreløbig månedsrekord med 53.709 modtagne henvendelser.Ikke desto mindre lykkedes det at besvare 111.252 henvendelser indenfor kvarta-let – svarende til 95 pct. af de modtagne henvendelser.Faldet i antallet af rettidige besvarelser hænger efter SKATs vurdering nøjesammen med 2 forhold:Stigningen i antallet af elektroniske henvendelser (især i marts måned) ogMange af henvendelserne har været af relativ stor kompleksitet, bl.a. ved-rørende Forårspakken 2,0, hvor mange skatteydere har ønsket en bereg-ning af renten af deres restskat, og vedrørende multimediebeskatningen.

Den spidsbelastning, som de elektroniske henvendelser har udgjort, har ikkekunnet undgå at påvirke kundetilfredsheden – især m.h.t. telefoner og TastSelv –idet det er de samme medarbejdere, som skal foretage alle disse ekspeditioner.For så vidt angår TastSelv, er der rekordmange, som har brugt denne mulighedfor at rette deres årsopgørelse – se nedenfor. Mange brugere – herunder mangenye brugere – kombineret med spidsbelastning på medarbejderne kan ikke undgåat påvirke kundetilfredsheden i svagt nedadgående retning.SKAT vil fortsat følge udviklingen nøje.2.4 Årsopgørelsen for 2009Årsopgørelsen for 2009 blev efter planen offentliggjort den 5. marts 2010. Fra ogmed denne dato har skatteyderne kunne se – og evt. ændre - deres årsopgørel-se/selvangivelse på skat.dk. Primo maj er der fortaget næsten 8 mio. visninger afårsopgørelsen.Almindelige skatteydere har selvangivelsesfrist 1. maj. For disse skatteydere erder primo maj foretaget samlet ca. 630.000 ændringer af årsopgørelsen.Over 95 pct. af disse ændringer er foretaget via TastSelv på skat.dk. 1 pct. afændringerne er foretaget via indtastning på TastSelv-telefonen og endelig er ca. 4pct. af ændringerne foretaget på papir via indsendelse af oplysningskortet.Antallet af ændringer er nogenlunde det samme som forrige indkomstår. Ved detkommende indkomstår (altså 2010) forventes et fald i antallet af ændringer af

15årsopgørelsen i takt med, at indberetningsordningen for bl.a. aktieavancer kom-mer i drift.Fra den 26. marts og frem til den 24. april blev der udsendt ca. 2,7 mio. årsopgø-relser via post. Ca. 1,3 mio. almindelige skatteydere har fravalgt årsopgørelsenpå papir.Erhvervsdrivende mv. har selvangivelsesfrist 1. juli. I kvartalsrapporten for 2.kvartal 2010 gives der en status for denne persongruppe.2.5 Vejledning og kontrol, IndsatsMålinger i SKATFinanslovsmål: Indeksundersøgelse af virksomhederDet er målsætningen på finansloven, at måltallet for virksomhedernes tilfredshedmed SKAT skal fastholdes på uændret niveau i forhold til en måling, der blevgennemført i 2005.Niveauet i 2005 var et indeks på 0,55 på en skala gående fra -1 for meget util-freds til +1 for meget tilfreds. Øvrige trin på skalaen er utilfreds -0,5, hverkenutilfreds eller tilfreds 0 og tilfreds +0,5. Et niveau på 0,55 er således et udtryk foren pæn tilfredshed med SKAT.Den forrige undersøgelse blev foretaget i 2007, og måltallet for virksomhedernestilfredshed er omtalt i kvartalsrapport for 1. kvartal 2008, SAU alm. del – Bilag165 (2007-08, 2. samling). Det kan kort nævnes, at resultatet for målingen for2007 var på 0,55 (ligesom i 2005).Undersøgelsen er en interviewundersøgelse gennemført i november og december2009 af SFI (tidligere Socialforskningsinstituttet). Der er 1.778 virksomhedersom grundlag for undersøgelsen.I det følgende omtales en række af resultaterne vedrørende virksomhedernesholdninger kortfattet.Det overordnede indeks dækker over betydelige ændringer på visse spørgsmål,som tilsammen trækker i hver sin retning, hvorved indekset samlet stiger med0,06 til 0,61.Generelt ses der en stor tilfredshed med SKATs vejledninger og pjecer, og derses stigninger over hele linjen i forhold til de forrige undersøgelser.

16Der er også stigninger i tilfredshed med alle former for kundebetjening i forholdtil forrige undersøgelse. Især er det positivt at se en stigning i tilfredsheden medden telefoniske kundebetjening. Netop på denne kanal har der været en nedadgå-ende tendens, som ser ud til at være vendt. De løbende undersøgelser i kundetil-fredsheden viser imidlertid at der i forhold til 2009-undersøgelsen er sket et fald ikundetilfredsheden, jf. afsnit2.3ovenfor. Som det ligeledes fremgår af afsnit2.3har der været en betydelig stigning i antallet af elektroniske henvendelser i 1.kvartal 2010 og dermed øget ressourcetræk. Udviklingen nødvendiggør, at derfortsat skal være fokus på området.Der ses ligeledes en stigning for udsagnet om, at SKAT træffer ensartede afgø-relser i sammenlignelige sager. Det er vigtigt for SKAT, at borgere og virksom-heder har tillid til, at SKAT ikke forskelsbehandler. Det er derfor meget positivt,at der i denne seneste undersøgelse kan konstateres en stigning i indekset på det-te spørgsmål. Hvorvidt niveauet må anses for værende for lavt eller ej, skal ses ilyset af at rigtig mange virksomheder tilkendegiver, at de ikke kan svare påspørgsmålet. Således har mere end halvdelen af de adspurgte virksomheder ikkeset sig i stand til at forholde sig til udsagnet, og har dermed svaret ”ved ikke”.Samtidig har mere end hver fjerde af de, der ikke har svaret ”ved ikke”, svaret”hverken uenig eller enig” til udsagnet. Samlet set er der dermed knap 2 ud af 3virksomheder, der ikke har en klar holdning til, om SKAT træffer ensartede af-gørelser i sammenlignelige sager eller ej.Dermed er virksomhedernes svar på udsagnet ikke nødvendigvis ensbetydendemed, at SKAT træffer uens afgørelser, men nærmere et udtryk for, at udsagnet ersvært at forholde sig til.Isoleret set kan indekset på opdagelsesrisiko måske opfattes som bekymrende.Det skal imidlertid bemærkes, at indekset har været pænt stigende i de hidtil 3gennemførte undersøgelser samt det forhold, at ved fusionen tilbage i 2005 varindsatsen i de sammenbragte kommuner og ToldSkat meget kontroltunge i for-hold til vejledningsdelen. Derfor har fokus i udrulningen af SKATs bærendestrategi (indsatsstrategien) været, at SKAT skal være god til at vejlede, og atSKAT vejleder først – og kontrollerer bagefter. En væsentlig del af strategien harværet at skabe stor synlighed om indsatsen.I forhold til tidligere, er SKATs kontrolindsats over for de virksomheder, SKATopfatter som modspillervirksomheder (herunder FairPlay kontrollerne), på etuændret niveau. Ligeledes gøres der en stor indsats for, at de største selskaber iDanmark afregner korrekt.

17I Indsatsplanen for 2010 er der i en række projekter fokus på at takle snyd i virk-somheder og projekter med fokus på, at store selskaber, kapitalfonde og transferpricing mv. afregner korrekt.Selv om kontrolfrekvensen i medspillervirksomheder har været faldende sidenfusionen i 2005, gennemfører SKAT stadig tusindvis af kontroller i den bredevirksomhedsmasse hvert år. Et eksempel er de 3.000 compliancekontroller, dergennemføres i 2010 bredt i virksomhedsmassen. Derudover gennemføres derogså en kontrolindsats, der ikke er beskrevet særskilt i Indsatsplanen. Dette gæl-der f. eks. udbetalingskontrol.Endelig ses der meget fine stigninger i indekset om holdningen til ”udbytte” afSKATs informationsmøder.For yderligere information henvises til den udsendte pressemeddelelse, som fin-des på SKATs hjemmeside påwww.skat.dk/SKAT.aspx?oId=1897294&vId=0.Landsdækkende indsatsprojekter – FairplayFairplaykampagnen blev lanceret i 2004 for at øge fokus på holdningen til virk-somhedssnyd, socialt bedrageri samt brugen af sort og illegalt arbejde. Indsatseni Fairplay består af tre lige vigtige dele:øget kontrolindsats,holdningsbearbejdende kampagner samtnye værktøjer og kontrolbeføjelser.

En vigtig del af kontrolstrategien i Fairplay er samarbejde myndighederne imel-lem: SKAT, Fødevareregionerne, Arbejdsdirektoratet, Miljøstyrelsen, kommu-nerne, politiet, Erhvervs- og Selskabsstyrelsen og UdlændingeserviceSom led i den seneste finanslovsaftale deltager Udlændingeservice fremoveraktivt i alle større Fairplay-aktioner over hele landet, idet de bistår politiet medkontrol af opholdstilladelser og træffer afgørelser på stedet i forbindelse medulovligt arbejde. Det kan for eksempel dreje sig om en afgørelse om udvisning itilfælde, hvor en udlænding ikke har lovligt ophold i Danmark, eller hvor udlæn-dingen er afvist asylansøger.I 2010 er det besluttet at gennemføre landsdækkende indsatsprojekter underFairplay, bl.a. mod sort arbejde:på byggepladseri restauranter og hoteller

18andre brancher (der vælges regionalt).

Medio april har samtlige regioner indmeldt deres planlagte aktioner for 2010, ogde første aktioner er afviklet. De andre brancher omfatter bl.a. markeder og mes-ser, bagerier, bordeller, avisdistribution, tatovører og pizzeriaer.Endvidere planlægges en landsdækkende spektakulær aktion – i lighed med 2009– som foregår samtidig over hele landet på en og samme dag, og som alle regio-nale enheder deltager i.Den seneste landsdækkende spektakulære kontrolaktion blev gennemført i juni2009. Alle grænsestederne mod Tyskland, både på Lolland og i det sønderjyske,blev kontrolleret. Endvidere blev havnene i Esbjerg, Århus, Hirtshals og Køben-havn, samt lufthavnene i Billund, Esbjerg og København kontrolleret. Kontrol-lerne var rettet mod både rejsende, vareoverførsler og virksomheder i disse om-råder.Det generelle billede viste, at de fleste af de kontrollerede virksomheder i luft-havnene og havnene agerede korrekt i forhold til ansættelse af personale – dogvar der problemer med hensyn til situationer med arbejdsudleje.Derimod kniber det mere, når enkeltpersoner passerer grænserne, hvor spænd-vidden i den ukorrekte ageren er stor. Det drejer sig bl.a. om ulovlig grænseover-førsel af fødevarer, spiritus og cigaretter til videresalg, misbrug af prøveskilte påbiler, heftig rejseaktivitet af personer, som er på overførselsindkomster og medstor gæld til det offentlige, illegale indvandrere og privat kørsel i firmabiler.Der er nærmere redegjort for denne aktion i kvartalsrapporten for 2. kvartal 2009(SAU alm. del – Bilag 421, (2008/09).Sideløbende med kontrolindsatsen arbejder SKAT med at forbedre forskelligeadministrative arbejdsgange.Landsdækkende indsatsprojekter – eksport af brugte bilerNår danske biler udføres af landet, kan sælger få refunderet en del af registre-ringsafgiften.Som tommelfingerregel udgør registreringsafgiften ca. 60 pct. af vurderingspri-sen.Da reglen blev indført i 2002, vurderede man, at kun få biler ville blive udført,

19og at statens udgift til refusion af registreringsafgift derfor ville blive i størrel-sesordenen 20 mio. kr. om året.I årene 2006, 2007, 2008 og 2009 blev der udført henholdsvis 30.000, 63.000,55.000 og 27.000 biler, og den refunderede registreringsafgift udgjorde hen-holdsvis 0,5 mia., 1,3 mia., 1,4 mia. og 0,5 mia. kr.I det nu afsluttede projekt har SKAT pr. 31. december 2009 foreløbig gennem-gået regnskaberne for 132 virksomheder og kontrolleret oplysninger vedrørende54 privatpersoner (som har udført 2 eller flere biler årligt).Arbejdet har foreløbigt resulteret i regulering af moms, skat og registreringsafgiftpå i alt 65 mio. kr. Der er stadig enkelte, større sager, som endnu ikke er afslut-tet.De væsentligste fejltyper er,at bilerne viser sig slet ikke at være blevet udført,at der er foretaget forkert eller slet ingen momsberegning samt,at et eventuelt overskud ikke er selvangivet.

I nogle tilfælde var regnskabsmaterialet enten brændt eller stjålet – efter kontrol-besøg var anmeldt.En vejledningsfolder ”Eksporter af brugte biler ” er udarbejdet i november 2009.Folderen er udsendt til nye eksportører. Folderen vil ligge i SKATs enheder oger digitalt tilgængelig på www.skat.dk.Ved udbetaling af registreringsafgiften reduceres beløbet med et såkaldt ”eks-portfradrag”, som udgør 15 pct. af den beregnede registreringsafgift, dog mindst7.500 kr. Disse beløbsgrænser blev fastsat i 2008 og er en af årsagerne til, at an-tallet af udførte biler (og størrelsen af de udbetalte beløb) er faldet drastisk fra2008 til 2009.Regionale indsatsprojekter – udenlandske kontroloplysningerSKAT modtager hvert år mere end 500.000 kontroloplysninger fra udlandet omdanskeres indkomst i udlandet. Oplysningerne omfatter blandt andet lønindkom-ster, pensioner, royalties, renteindtægter, salg af værdipapirer mv. Det skønnes,at oplysningerne vedrører omkring 50.000 personer. Det er oplysninger, der skalselvangives, men som ikke automatisk kommer med på selvangivelsen.Der bliver hele tiden indgået aftaler med nye lande om udveksling af oplysnin-ger, så antallet af kontroloplysninger er stigende.

20

De udenlandske kontroloplysninger indgår i indsatsprojekter på landsplan.I det seneste indsatsprojekt vedrørende udenlandske kontroloplysninger, er dersat fokus på nye skatteydere og på modspillere.Nye skatteydere er personer, som SKAT ikke tidligere har modtaget kontrolop-lysninger på, og/eller som ikke er behandlet i tidligere indsatsprojekter vedrøren-de udenlandske kontroloplysninger. I marts måned er der således udsendt ca.1.100 vejledningsbreve til nye skatteydere, der ikke tidligere har selvangivetudenlandsk indkomst, men som SKAT har modtaget oplysninger om fra uden-landske skattemyndigheder. Hensigten er, at skatteyderne bliver efterrettelige ogkommer SKAT i forkøbet ved at selvangive deres udenlandske indkomst for ind-komståret 2009 indenfor selvangivelsesfristen, som er 1. juli 2010. Dermed und-går de også at skulle betale yderligere renter og eventuel bøde. Samtidigt medvejledningsbrevene blev der også udsendt en pressemeddelelse – ”Udenlandskindkomst skal også selvangives”. Her blev der gjort opmærksom på, at SKATmodtager alle disse udenlandske kontroloplysninger, og at man skal selvangiveudenlandsk indkomst.Modspillere i projektet er skatteydere, som ikke selvangiver udenlandsk ind-komst til trods for, at de har fået foretaget indkomstændring for tidligere år i for-bindelse med tidligere indsatsprojekter. Disse modspillere får meddelt en ind-komstændring og dertil hørende restskat. Hvis forholdene taler for det, vil mod-spilleren desuden blive sendt til ansvarsvurdering.Regionale indsatsprojekter – underskudsgivende virksomhedRegion Nordsjælland er i gang med at gennemføre et projekt benævnt ”Er-hvervsdrivende virksomheder og borgere med underskud – herunder landbrug”.Projektet består af 2 dele. Den ene, som omtales nedenfor, er ”servicedelen”, ogden anden er en ”kontroldel”.Efter en maskinel udsøgning blev der i begyndelsen af 2009 udsendt 903 ser-vicebreve – fordelt med 332 på landbrug og 571 på ”andre virksomheder”. Deudsøgte virksomheder havde alle haft underskud af virksomhed i maksimalt 3indkomstår, hvor det seneste er 2007.En gennemgang af de pågældende virksomheders selvangivelser for indkomst-året 2008 er vist i tabel 10.Tabel 10

21Udsendte service-breve9030 eller positivt resul-tat i 2008495Ipct.54,8Fortsat underskud i2008408Ipct.45,2

Serviceindsatsen har således haft stor effekt, idet næsten 55 pct. af virksomhe-derne handler i overensstemmelse med servicebrevet.Udviklingen i de udvalgte virksomheders selvangivne resultater fra og med ind-komståret 2004 til og med 2008 er følgende:

Tabel 11År20042005200620072008

Selvangivne underskud48.393.51552.623.47051.185.46247.719.28922.456.528

De selvangivne underskud er mere end halveret, og faldet i underskuddene erproportionelt med andelen af virksomheder, der ikke selvangiver underskud afvirksomhed i 2008.I projektets 2. del (”kontroldelen”) bliver det undersøgt, om de virksomheder,som fortsat selvangiver underskud af virksomhed, er berettiget til at fradrageunderskuddet i anden indkomst, og om de er berettiget til at få udbetalt negativtmomstilsvar.Denne del af projektet er endnu ikke afsluttet, men der er allerede foretaget endel indkomstreguleringer samt givet påbud om, at underskud ikke kan fratrækkesfor fremtiden.RestancerInddrivelsesområdet er fortsat en stor udfordring for Skatteministeriet.På finansloven er der fastsat måltal for restanceinddrivelsesopgaven. SKATsmåltal omfatter henholdsvis et måltal for restancer på skatter og afgifter og etmåltal for øvrige restancer.Det første måltal, der er på 9,7 mia. kr. pr. 31. december 2010, omfatter restancervedrørende A-skat, moms, afgifter, selskabsskat m.v. og restancer vedrørendepersonskat og arbejdsmarkedsbidrag samt vægtafgift.

22

Det andet måltal, der er på 14,8 mia. kr. pr. 31. december 2010, omfatter bl.a.underholdsbidrag, forbrugsafgifter, tilbagebetaling af kontanthjælp, bøder, stu-dielån samt sagsomkostninger.Restancemålene blev ikke nået for hverken 2008 eller 2009. Og det er forvent-ningen, at restancemålene for 2010 næppe kan nås, jf. endvidere nedenfor.Selvom SKAT siden november 2005, hvor inddrivelsesopgaven blev samlet iSKAT, har arbejdet med at optimere inddrivelsesarbejdet gennem helhedsorien-teret planlægning, prioritering og fokus og udvælgelse af de rette inddrivelses-værktøjer i forhold til de enkelte restancearter, har resultaterne af anstrengelserneendnu ikke kunnet aflæses på bundlinien i det omfang, det har været forventet ogforudsat. En medvirkende årsag hertil er, at udviklingen og idriftsættelsen af denendelige systemmæssige understøttelse – Et Fælles Inddrivelsessystem (EFI) –som bekendt er blevet forsinket flere gange. En anden er, at den fortsatte lavkon-junktur medfører, at den eksisterende restancemasse bliver vanskeligere at ind-drive, når likviditeten er anstrengt hos både borgere og virksomheder, hvortilkommer, at lavkonjunkturen medfører en stigning i restancerne.Skatteministeriet har stor ledelses- og produktionsmæssig fokus på inddrivelses-området. Dette fokus, der også omfatter konkrete handlingsorienterede initiativerog om nødvendigt lovændringer, vil til stadighed fortsætte med henblik på atsikre en fortsat effektivisering af inddrivelsesområdet. Koordineringen og styrin-gen af inddrivelsesområdet på centralt niveau i det nye Koncerncenter er blevetstyrket yderligere ved at oprette et midlertidigt tværgående inddrivelsesprojekt.Det er bl.a. projektets opgave at overvåge og sikre fremdrift i allerede igangsatteinitiativer og udvikle ideer til yderligere forbedringer af administrativ og proces-suel karakter og ikke mindst identificere, hvor og hvordan indsatsen kan styresderhen, hvor der er særlige udfordringer og/eller hvor den gør mest gavn.Grundlæggende er de organisatoriske og strukturelle rammer på inddrivelsesom-rådet på plads med reorganiseringen af området pr. 1. januar 2009. Som omtalt itidligere kvartalsrapporter er der etableret et nyt landsdækkende inddrivelsescen-ter, som er fuldt ansvarlig for inddrivelse af alle personrelaterede restancer.Overførslen af alle personrestancer til Inddrivelsescentret er påbegyndt og vilvære gennemført inden udgangen af 2010. Inddrivelsescentret har iværksat og vilfortsat iværksætte procesforbedringer, der vil føre til flere ensartede og effektivearbejdsprocesser, som kommer inddrivelsen af de kommunale krav, andre stats-lige krav og SKATs egne krav til gode. Ansvaret for inddrivelse af virksomheds-relaterede restancer er fortsat placeret regionalt.

23Restancer vedrørende skatter og afgifterI 1. kvartal 2010 er restancerne for skatter og afgifter på i alt ca. 16,5 mia. kr.,hvilket er ca. 6,5 mia. kr. over måltallet på 9,7 mia. kr. efter manuelle korrektio-ner, som udgør ca. 300 mio. kr.

Tabel 12:Skatte- og afgiftsrestancer i mio. kr.Skatte- og afgiftsrestancer1. kvartal20107.1841.4714.2269288721.10922022924231107816.4749.7006.466

Personskat inkl. renter 1)AM bidrag, person inkl. renter 1)MomsA-skatSelskabs- og fondsskatRenter og gebyrerPunktafgifterAM bidrag, indeholdelsespligtige mv.LønsumToldVægtafgiftØvrige skatter og afgifterSkatte- og afgiftsrestancer i altMåltalDifference ift. Måltallet 2)

1) Ny opgørelsesmetode efter aftale med Finansministeriet.2) Differencen ift. måltallet er fratrukket manuelle korrektioner på 308 mio. kr.

Ved næste afrapportering vil de manuelle korrektioner være indarbejdet i de en-kelte restancearter.Der er sket en stigning i restancerne vedrørende personskatter og AM-bidrag mv.Det skyldes bl.a., at de samlede restskatter og rest AM-bidrag for indkomståret2008, som forfaldt til betaling i september – november 2009, er steget i forholdtil året før. Det medfører naturligt potentielt øgede restancer. En anden årsag tilstigningen i restancerne i første kvartal 2010 i forhold til fjerde kvartal 2009 ved-rørende personskatterne, der forfaldt i september, oktober og november 2009, er,

24at de pågældende skyldnere først får en ”ordinær” rykker, inden skylden overfø-res til restancesystemet. Det vil sige, at skylden først registreres i restancesyste-met ultimo året 2009 og i januar 2010. Dertil kommer den aktuelle lavkonjunk-tur. Analyser viser, at det i stort omfang er selvstændigt erhvervsdrivende, derhar store restskatter og dermed er potentielle restanter.For at begrænse omfanget af restskatter og dermed potentielle restancer, er derbl.a. allerede indført en dag-til-dag rente. Det har betydet, at restskatterne forindkomståret 2009 er faldet væsentligt i forhold til indkomståret 2008. For yder-ligere at reducere restskatterne vil skatteydere, der er i restance fremover blivebegrænset i adgangen til at ændre forskudsopgørelse uden, at denne skal til kon-trol i SKAT.Derimod er der ikke sket en nævneværdig stigning af de samlede virksomhedsre-stancer, men disse ligger dog fortsat på et højt niveau. Udfasningen ved årsskiftetaf kredittidsforlængelserne vedrørende momsafregninger har ikke slået mærkbartigennem med en stigning af de samlede erhvervsrestancer i 1. kvartal 2010.Overordnet kan det konstateres, at momsrestancerne udgør knap 60 pct. af desamlede virksomhedsrestancer. Også A-skat og renter og gebyrer vejer tungt ibilledet.Selskabsskatterne er forsat sæsonpræget. Udviklingen i disse restancer er i vidudstrækning påvirket af, at selskabsskatterne opkræves og forfalder til betaling inovember måned og tilføres restancekontoen primo december måned. Erfa-ringsmæssigt vil disse restancer være højere i 4. og 1. kvartal for derefter at faldei 2. og 3. kvartal.Det kan således konstateres, at stigningstakten i erhvervsrestancerne øjensynligter bremset. Det er dog for tidligt at konkludere, om kurven er ved at knække foralvor. Det høje niveau er en følge af, at restanceudviklingen er og fortsat vil blivepåvirket af, at et større antal af restanter på person- og virksomhedsområdet ihøjere grad end tidligere ikke har og heller ikke på kort sigt vil få en betalings-evne, således at restancerne kan afvikles. Dette betyder, at SKATs ressourcefor-brug til rent sagsbehandlingsmæssigt at foretage sikring af restancerne forøges,uden at dette nødvendigvis har afspejlet sig i det aktuelle inddrivelsesprovenu.Øvrige restancerI 1. kvartal 2010 er øvrige restancer på i alt ca. 17,4 mia. kr., hvilket er ca. 2,6mia. kr. over måltallet på 14,8 mia. kr.

25

Tabel 13:Øvrige restancerØvrige restancer1. kvartal2010592266209508935.1675534463.7653.52671847322025918220918117.36714.8002.567

BoligstøtteDaginstitution mv.Ejendomsskat mv. 1)Kontanthjælp mv.ParkeringsafgiftUnderholdsbidragØvrige kravGebyr, retsafgift mv.PolitibøderStatsgaranteret studielån og FM gældLicensgæld fra DRStatslån/garanti fra erhvervGæld til fiskeribankenGæld til A-kassenFakturagældGæld til DSB - S-togDiverse - øvrige statslige restancerØvrige restancer i altMåltalDifference ift. Måltallet1) Ejendomsskat indeholder alle fortrinsberettigede krav.

26Kommunale restancerDe kommunale restancer specificeret på restancearter fremgår af tabel 14:Tabel 14:Kommunale

restancer – specificeret på restancearter i kr.restancer specificeretRestancePr. 31. marts2010295.013.101,3348.152.737,759.595.725,57149.525.452,0729.774.481,0660.310.566,97181.798.899,2919.783.435,03388.959,1064.464.207,473.265.738,91551.247,89203.676.124,2719.241,101.552.370,2929.350,30246.638.115,64234.072.288,67245.089,601.852.675,157.753.305,2317.557.150,4293.009.299,665.157.260.864,7110.174.606,1816.766.811,782.754.481,09181.849.572,5754.436.084,8116.296,667.389.616,9912.912.621,437.477.749,33

Øvrige restancerKommunale

BoligstøtteBoligstøtteBoligstøtteBoligstøtteBoligstøtteBoligstøtteDaginstitution mv.Daginstitution mv.Daginstitution mv.Daginstitution mv.Ejendomsskat mv.Ejendomsskat mv.Ejendomsskat mv.Ejendomsskat mv.Ejendomsskat mv.Ejendomsskat mv.Kontanthjælp mv.Kontanthjælp mv.Kontanthjælp mv.Kontanthjælp mv.Kontanthjælp mv.Kontanthjælp mv.ParkeringsafgiftUnderholdsbidragUnderholdsbidragØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige krav

BoligsikringBoligydelseBoligydelseslånBoligindskudslånKautionslånBeboerindskudslånDaginstitutionDaginstitution, reguleringFor meget tilskud privat børnepas.Skolefritidsordning (SFO)ByggetilladelseBygningsgebyrEjendomsskatRenholdelse af vejeVejvedligeholdelseBoligopvarm lejelov §46bKontanthjælp §§91-94 (netto)Kontanthjælp §§91-94 (Brutto)Kontanthjælp, ej forfaldenLån, lov om aktiv socialpolitikØvrige krav efter ServicelovenKontanthjælp, domParkeringsafgifterUnderholdsbidragUretmæssigt bidragVandRenovationGæld til kommunenGebyr og afgifter til kommuneRepatrieringslov §9OpholdsbetalingBørnefamilieydelseUdlånsgebyr, bøger

Stats-refusion50%75%75%66,60%66,60%66,60%

50%50%50%50%50%100%100%

100%

Kommunalandel147.506.550,6712.038.184,442.398.931,3949.941.500,999.944.676,6720.143.729,37181.798.899,2919.783.435,03388.959,1064.464.207,473.265.738,91551.247,89203.676.124,2719.241,101.552.370,2929.350,30123.319.057,82117.036.144,34245.089,60926.337,583.876.652,628.778.575,2193.009.299,660,000,0016.766.811,782.754.481,09181.849.572,5754.436.084,8116.296,667.389.616,990,007.477.749,33

27Øvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravØvrige kravUdenlandsk underholdsbidragUretmæssigt sygedagpengeFolkeregisterbødeUddannelseslån §42Garantiforp. udlændl.§9Forskudv. udbet. af sygedp.For meget udbetalt pensionPlejehjemFor meget udbetalt børnetilskudMiljøgebyrLevnedsmiddelkontrolgebyrSkrotningsafgiftSpilleautomatafgifterUdlånsafgift, bøgerForbrugsafgifter el,gas,varmeMusikskoleKirkegårdeHuslejeVand for-brug/tilslutning/vedligeholdAndre krav - kom ejet forsy-ningsvirk.Afgift for råden over vejarealBådpladslejeTvangsbøde, planl. §51 a,stk. 5Bortskaffelse af affald - virksom-hedEl/gas/varme -forbrug/tilslutningSpildevand af-tag/tilslut/vedligeholdErstatningskravFlytteregningUretmæssig overskydende skatFor meget udbetalt lønTotaler for kommunale krav50.347.900,4660.732.803,67279.928,271.312.409,042.019.765,541.160.744,2927.169.732,59832.071,5814.797.404,302.418.117,0183.675,59112.736,21560.454,20152.450,4327.509.759,382.049.688,92221.216,207.617.400,033.292,844.522,682.958.125,241.858.527,60167.484,000,0017.712,13727.981,413.695.936,2041.865.370,45110.202,4019.015.187,617.389.870.868,5950.347.900,4630.366.401,84279.928,27656.204,521.009.882,77580.372,150,00832.071,5814.797.404,302.418.117,0183.675,59112.736,21560.454,20152.450,4327.509.759,382.049.688,92221.216,207.617.400,033.292,844.522,682.958.125,241.858.527,60167.484,00

50%50%50%50%100%

17.712,13727.981,413.695.936,2041.865.370,450,0019.015.187,611.545.294.721,23

100%

Den samlede restancemasse vedrørende kommunale krav udgør ca. 7,4 mia. kr.svarende til en stigning på ca. 300 mio. kr. fra 4. kvartal 2009 til 1. kvartal 2010.

28Som følge af statsrefusion er kommunernes reelle restancer imidlertid ca. 1,5mia. kr.I aftalen mellem regeringen og Kommunernes Landsforening om kommunernesøkonomi for 2011 indgår de kommunale restancer som et tema. Aftaletekstenfremgår nedenfor:”10. Kommunale restancerDe senere år er de kommunale restancer vokset, og derfor har spørgsmålet ominddrivelsen af restancerne været drøftet mellem regeringen og KL. Der er enig-hed om at igangsætte en handlingsplan, der kan standse denne udvikling og ned-bringe restancerne. Følgende initiativer iværksættes:En arbejdsgruppe med Skatteministeriet og KL har afdækket en rækkeinitiativer, som kan medvirke til at styrke den fælles opkrævnings- oginddrivelsesopgave. Det drejer sig blandt andet om ensretning og effekti-visering af opkrævningsområdet, sikring af at oversendte krav til inddri-velse er retskraftige og en ny proces for inddrivelse af ejendomsskatter.Der udarbejdes en model for, hvordan mindre krav så som P-bøder, DSB-bøder, licens etc. kan inddrives med et mindre månedligt beløb uafhæng-igt af inddrivelsen af andre restancer. Som udgangspunkt er der plads tilinddrivelse af disse krav uanset indkomstforhold. I forhold til virksomhe-der identificeres andre initiativer med henblik på forebyggelse og inddri-velse af disse restancer.Regelsættet vedrørende underholdsbidrag er uhensigtsmæssig og indebæ-rer risiko for spekulation og oparbejdelse af restancer. Der igangsættes etarbejde med sigte på regeljusteringer på området. Skatteministeriet vil al-lerede nu foretage justeringer i inddrivelsesreglerne for at mindske væk-sten i restancerne på bidragsområdet.Kommunerne skal anvende de nuværende modregningsadgange. Dengældende lovgivning skal derfor gennemgås med henblik på at præciserekommunernes pligt til at benytte modregningsadgange med mindre særli-ge sociale og økonomiske forhold gør sig gældende. Samtidig styrkesmodregningsreglerne ved at indføre 100 pct. modregningsadgang af dag-institutionsbetalingen i børnefamilieydelsen.Skatteministeriet vil fremadrettet levere oplysninger om restancer i skat-temappen, så den enkelte har overblik og en oversigt kan gives til bank-forbindelser mv. i forbindelse med kreditvurdering.

29

Skatteministeriet har pr. 1. januar 2009 foretaget en reorganisering afinddrivelsesområdet med henblik på at sikre en effektiv og styrket ind-drivelsesindsats. Som led heri er der etableret et helt nyt landsdækkendeinddrivelsescenter, som i alt væsentligt vil blive fuldt ansvarlig for ind-drivelse af alle personrelaterede restancer. Overførslen af alle personre-stancer til Inddrivelsescentret vil være gennemført inden udgangen af2010. Erhvervsinddrivelsen varetages fortsat regionalt.

De konkrete initiativer vil skulle vurderes i forhold til reglerne om skyldnernesøkonomiske formåen ud fra en betragtning om retsgaranti og retssikkerhed ioverensstemmelse med principperne for gennemførelse af inddrivelsen sidensamling af inddrivelsesopgaven i staten.Parterne er enige om at følge udviklingen i de kommunale restancer og gøre sta-tus i foråret 2011.”Endvidere vil der blive udarbejdet en handleplan, der skal sikre, at inddrivelsenaf blandt andet de kommunale restancer forbedres. De omtalte initiativer omfat-tet af kommuneaftalen er en del heraf. Det overordnede ambitiøse mål er, at re-stancekurven - trods vanskelige vilkår - skal knækkes. Handleplanen vil omfattekonkrete handlingsorienterede initiativer og om nødvendigt lovændringer medhenblik på at sikre en fortsat effektivisering af inddrivelsesområdet. Handlepla-nen forventes at foreligge i løbet af august.Samtidig vil det i tidligere kvartalsrapporter omtalte samarbejde med Kommu-nernes Landsforening om udarbejdelse af ”best practice” anbefalinger med hen-blik på at styrke den fælles opkrævnings- og inddrivelsesopgave, fortsætte, jf.også kommuneaftalen.LønindeholdelserEn af de væsentligste forbedringer, der er foretaget på inddrivelsesområdet, er atændre regelsættet for lønindeholdelse.Af nedenstående tabel fremgår, at det gennemsnitlige antal månedlige løninde-holdelser i 2008 var ca. 48.500, der affødte en gennemsnitlig samlet månedligindbetaling på knap 51 mio. kr. I 2009 er det gennemsnitlige antal månedligelønindeholdelser steget til ca. 58.800, som har affødt en gennemsnitlig samletmånedlig indbetaling på knap 70 mio. kr. I 1. kvartal 2010 ses en yderligere stig-ning, idet det gennemsnitlige månedlige antal lønindeholdelser nu udgør ca.71.700, hvilket har affødt en gennemsnitlig månedlig indbetaling på ca. 81 mio.kr.

30

Lønindeholdelser kan gennemføres helt ned til restancer på 100 kr., der tillige erden størrelsesmæssige grænse for krav, der overhovedet kan sendes til inddrivel-se.Det kan konstateres, at der i forhold til 2008 er sket en stigning i antallet af løn-indeholdelser med ca. 47 pct. og en stigning i de indbetalte beløb på ca. 60 pct.Dette på trods af, at den aktuelle finanskrise også har påvirket de private borge-res likviditet, jf. ovenfor.Tabel 15Antal personer med lønindeholdelse - ultimo i månedenAntalAntalAntalKronerInddrevet beløbKronerKroner2010ultimo marts243.011.80781.003.936

År 2008ÅretGennemsnit første kvartalGennemsnit første halvårGennemsnit første 3 kvartalerMånedligt gennemsnit hele året48.42653.30045.61543.95848.426

År 200958.82157.33055.59756.31858.821

År 2010

År 2008608.550.222

År 2009838.852.36471.600.49269.933.16868.191.56569.904.364

71724

58.527.27152.148.54146.476.12850.712.519

Ledelsesmæssig opfølgning – Bedre restancestatistikFortsat effektivisering af inddrivelsen kræver et betydeligt ledelsesmæssigt fokuspå opgaven. Hertil er der behov for relevant og opdateret datagrundlag over re-stanceudviklingen. SKAT har som nævnt organiseret inddrivelsesopgaven meden landsdækkende enhed, der varetager inddrivelsen af personrettede krav, hvorder kun i begrænset omfang er behov for lokal tilstedeværelse og lokalt kend-skab. Den virksomhedsvendte inddrivelse er organiseret ved de 6 skatteregioner.Det statistiske datamateriale har imidlertid ikke hidtil i tilstrækkelig grad under-støttet en optimal ledelsesmæssig opfølgning.Hertil kommer, at Skatteministeriet ikke i tilstrækkeligt omfang har været i standtil at forklare og dokumentere restanceinddrivelsen overfor offentligheden.Skatteministeriet har i 2009 arbejdet på en ny restancestatistik, der implemente-res i løbet af 1. halvår af 2010. Dette vil bidrage til bedre muligheder for ledel-sesmæssig opfølgning på indddrivelsesopaven. Det vil endvidere i højere grad ogmere detaljeret gøre Skatteministeriet i stand til at kunne redegøre for udviklin-gen i restancerne.

31Udover implementeringen af den nye restancestatistik har Skatteministeriet be-sluttet at fortage datatilkøb med henblik på at forbedre denne nye restancestati-stik yderligere. Datatilkøbene skal videreudvikle restancestatistikken, således atSkatteministeriet sikrer en større og forbedret statistisk dokumentation. Detteskal medvirke til, at Skatteministeriet ved opgørelsen af restancerne bliver istand til at være mere konkrete i begrundelserne for restancernes udvikling over-for offentligheden. Samtidig vil Skatteministeriet i højere grad være i stand til atfølge udviklingen i restancerne, således at der kan udvises rettidig omhu ogiværksættes de fornødne inddrivelsesmæssige tiltag. Det handler samtidig om atnyttiggøre faktuelle oplysninger og allerede eksisterende viden, som dermed kandanne grundlag for en yderligere målretning af indsatsen. Dette både i forhold tildet restanceforebyggende arbejde og anvendelse af de mest effektive inddrivel-sesværktøjer i forhold til kravstyper og restanter. Effekten af disse datatilkøbforventes implementeret med fuld virkning fra 2011. Forbedringerne i restance-statistikken vil betyde, at Skatteministeriet fra 2011 vil kunne belyse:Skatter og afgifterTilgang af restanterAfgang ved betalingsaftaler og modregning for virksomheder med A-skat, moms m.v., undtagen for virksomheder med selskabsskat.Afgang af personskatterestancer ved afdragsordninger og lønindeholdelseAfgang ved realisation af udlæg, undtagen for virksomheder med sel-skabsskatAfgang ved eftergivelse/afskrivninger

Øvrige restancerTilgang af nye restanterAfgang ved afdragsordninger og lønindeholdelser

Dertil kommer, at det bedre vil blive muligt at udarbejde mindre analyser på ud-valgte områder, således at f.eks. udvikling på specifikke områder kan belyses3. Interne forhold3.1. Personaleforhold, tilgang, afgang, status samt sygefraværNedenstående tabeller viser udviklingen i antallet af ansatte mv. i Skatteministe-riet i 1. kvartal af 2010.Tabel 16

32Ansatte i Skatteministeriet

1. Antal ansatte (medarbej-dere og ledere)2. Antal ansatte med ekstra-ordinær tjenestefrihedPrimo

1. kvt. 2010

Ca.7.975Ca.209Årsværk

Ca.7.769Ca.204Ultimo

1. kvt. 2010

Ca.7.937Ca.172Årsværk

Ca.7.729Ca168

1. Tallene er ekskl. elever, vikarer, medarbejdere omfattet af det rummelige arbejdsmarked ogmedarbejdere med ekstraordinær tjenestefrihed.2. Tallene er ekskl. elever, vikarer og medarbejdere omfattet af det rummelige arbejdsmarked.

Nedenstående tabel viser sygefravær i Skatteministeriet i 1. kvartal 2010:Tabel 17Bruttosygefravær

Nettosygefravær

3,08 fraværsdage pr. medar-2,19 fraværsdage pr. medar-bejderbejder1. kvartal 20093,20 fraværsdage pr. medar-2,38 fraværsdage pr. medar-bejderbejderBruttosygefraværet svarer til fraværsdage i alt pr. medarbejder inkl. længerevarende sygefravær.Nettosygefraværet svarer til fraværsdage pr. medarbejder ekskl. længerevarende sygefravær.Længerevarende sygefravær er fravær i mere end 30 arbejdsdage.Sygefravær

1. kvartal 2010

Der kan konstateres et mindre fald i både brutto- og nettosygefravær for 1. kvar-tal 2010 i forhold til det tilsvarende kvartal i 2009. Skatteministeriet fortsættermed at have fokus på området – og håber at kunne nedbringe sygefraværet yder-ligere.ArbejdskulturprojektetI forbindelse med sammenlægningen af det tidligere departement og SKATs ho-vedcenter er der nedsat et projekt, der ser nærmere på arbejdskulturen i Skatte-ministeriet.Formålet med projektet er at styrke en arbejdskultur, hvor medarbejdere og lede-re skaber resultater med helhed og sammenhæng i opgaveløsningen.Projektet kører i to spor. I det ene spor gennemføres der en arbejdskulturunder-søgelse forskellige steder i organisationen. Denne undersøgelse ser nærmere påden nuværende arbejdskultur. Det sker via interviews og fokusgruppeseancermed inddragelse af en række medarbejdere og chefer i organisationen.I det andet spor ses der nærmere på fremtidig ønskværdig adfærd og handling.Med andre ord er der i første omgang fokus på, hvad der skal til for at udfyldeden overordnede ramme, der er i Skatteministeriet.

33

Sporene køres derefter, og en række mulige initiativer bliver udvalgt, hvorefterder igangsættes nogle pilotprojekter eller initiativer, der adresserer de valgte kul-turelle indsatsområder.PersonalepolitikSom følge af sammenlægningen af Skatteministeriets departement og SKATshovedcenter arbejdes der på en fælles personalepolitik. En arbejdsgruppe er ifærd med at gennemgå eksisterende aftaler og personalepolitikkerne fra de toinstitutioner med henblik på, at der kan udarbejdes en ny fælles personalepolitikfor den sammenlagte organisation. Personaleorganisationerne inddrages i arbej-det via workshopper med henblik på, at en ny personalepolitik kan godkendes ihovedsamarbejdsudvalget inden sommerferien. Endvidere skal der igangsættes etarbejde med justering af aftaler mv. så de kommer til at omfatte den samlede nyeorganisation.LederundersøgelseI forbindelse med kortlægningen af medarbejdernes uddannelser i 2009 blev detbesluttet at gennemføre en tilsvarende lederundersøgelse. Lederundersøgelsengennemføres i 2. kvartal og vil udover uddannelse også omfatte en undersøgelseaf trivslen blandt ledere herunder ledelsesmæssige forhold.Resultatet af lederundersøgelsen indgår i en analyse, som skal føre til en flerårighandleplan, der kan sikre en systematisk opkvalificering af ledere og give et bed-re grundlag for prioritering af ledelsesudviklingsaktiviteter de kommende år,herunder en optimering af ledelsesvilkår.

4. SystemmoderniseringDer henvises til de kvartalsvise statusrapporter fra SKAT til Finansudvalget ogSkatteudvalget vedrørende udviklingen i systemmoderniseringen (fase 1 og fase2).