Skatteudvalget 2009-10

SAU Alm.del Bilag 243

Offentligt

Retssikkerhedsredegørelse2009

1

Indholdsfortegnelse1. Indledning ........................................................................................................................................42. Sammenfatning ................................................................................................................................63. Afrapportering af retssikkerhedshandleplanen for 2009..................................................................93.1Koncernens klage- og retssagsstatistik samt ny retssagsliste................................................93.2Arbejdsgruppe vedrørende skattekontrollovens ansvarsregler ...........................................113.3Udarbejdelse af proces for SKATs besvarelse af anmodninger om aktindsigt...................133.4Opfølgning på rapport om ”Bindende svar og retssikkerheden i SKAT”...........................133.5Udarbejdelse af skabelon til brugerundersøgelse af borgeres oplevelse af retssikkerhed ..143.6Udarbejdelse af spørgsmål vedrørende oplevet retssikkerhed ............................................153.7Den offentlige digitaliseringsstrategi ..................................................................................183.8Sagsforberedelse i vurderingsankenævnene .......................................................................203.9Landsskatterettens deltagelse i retssikkerhedschefens arbejde...........................................203.10 Samarbejde med Intern Revision ........................................................................................204. Henvendelser til retssikkerhedschefen...........................................................................................245. Retssikkerhedschefens egen-drift aktiviteter .................................................................................265.1Evaluering af styresignaler..................................................................................................265.2Sikring af kvalitet i SKATs afgivelse af bindende svar......................................................275.3Behandlingen af indsigelser over SKATs sagsbehandling mv. ..........................................276. Retssikkerhedschefens øvrige aktiviteter.......................................................................................317. Handleplan for retssikkerhed for 2010...........................................................................................327.1Temaer inden for digitalisering...........................................................................................327.2Andre temaer.......................................................................................................................337.3Faste temaer i hvert års handleplan.....................................................................................338. Afsluttende bemærkninger.............................................................................................................35Bilag 1: Klage- og retssagsstatistik for 2009 .....................................................................................361. Indledning ......................................................................................................................................362. Skatteankenævn .............................................................................................................................372.1Sagsmængder ......................................................................................................................372.2Sagsbehandlingstid..............................................................................................................402.3Sagsudfald ...........................................................................................................................423. Vurderingsankenævn .....................................................................................................................463.1Sagsmængder ......................................................................................................................463.2Sagsbehandlingstid..............................................................................................................483.3Sagsudfald ...........................................................................................................................504. Motorankenævn .............................................................................................................................534.1Sagsmængder ......................................................................................................................534.2Sagsbehandlingstid..............................................................................................................544.3Sagsudfald ...........................................................................................................................555. Landsskatteretten ...........................................................................................................................575.1Sagsmængder ......................................................................................................................575.2Sagsbehandlingstid..............................................................................................................585.3Sagsudfald ...........................................................................................................................596. Retssager på Skatteministeriets område.........................................................................................616.1Sagsmængder ......................................................................................................................616.2Sagsudfald ...........................................................................................................................61

2

7. Ansvarssager ..................................................................................................................................627.1Administrative ansvarssager ...............................................................................................627.2Domstolssager .....................................................................................................................638. Bindende svar.................................................................................................................................648.1Sagsmængder ......................................................................................................................648.2Sagsbehandlingstid..............................................................................................................66

3

1. IndledningHermed afgives retssikkerhedschefens tredje redegørelse for retssikkerhedsmæssige aktiviteter ikoncernen Skatteministeriet for perioden 1. januar 2009 til 31. december 2009.I sit tredje funktionsår må denne nu siges at være etableret, og kendskabet til den er meget udbredt ikoncernen. Retssikkerhedschefen oplever, at mange enheder efterspørger et samarbejde med funkti-onen, jf. nedenfor i afsnit 4 om henvendelser til retssikkerhedschefen. Samtidig er det meget posi-tivt, at når hun henvender sig til de forskellige enheder i koncernen for at drøfte retssikkerhedsmæs-sige spørgsmål, bliver hun altid modtaget godt. Det er virkelig vigtigt for funktionen, at der til sta-dighed er fokus på at udbrede kendskabet til retssikkerhedschefen internt i koncernen. Dette skyl-des, at udmøntningen af koncernens vision for retssikkerhed forudsætter, at alle koncernens medar-bejdere i deres daglige virke er bevidste om retssikkerhedsvisionen, idet det er medarbejderne, derhar den direkte kontakt med borgere, virksomheder og rådgivere.Eksternt arbejdes der også fortsat på at øge kendskabet til retssikkerhedschefen og dennes funktion.Det er her meget vigtigt at få synliggjort for den enkelte borger, virksomhed eller rådgiver, at rets-sikkerhedschefens funktion ikke på nogen måde er at gå ind i konkrete sager, idet det er udgangs-punktet for mange henvendelser, at retssikkerhedschefen anmodes om at ændre afgørelser truffet afSKAT, ankenævnene og Landsskatteretten. Retssikkerhedschefen deltager endvidere i eller er op-lægsholder på konferencer mv. Den voksende synlighed viser sig også ved en stigning i de eksternehenvendelser. Antallet af eksterne henvendelser har været stigende i funktionens levetid, jf. neden-for afsnit 4.Sekretariatet for retssikkerhedschefen har kontor i Svendborg sammen med ankechefens sekretariat.Sekretariatet er normeret til at kunne bestå af fem personer, hvoraf de fire forventes at være jurister,og den femte er administrativ medarbejder. På grund af kravene til medarbejdernes kvalifikationerog som følge af, at sekretariatet er beliggende i Svendborg, har det været vanskeligt at få den god-kendte normering besat. I foråret 2009 har der p.gr.a. barselsorlov og anden orlov alene været til-knyttet en fastansat jurist, en jurist i barselsvikariat og en jurist indlånt fra SKAT til at være projekt-leder for koncernens projekt om klage- og retssagsstatistik. Fra august måned har der været tre fast-ansatte jurister tilknyttet funktionen, hvilket har haft stor betydning for vurderingen af funktionenssamlede virke for 2009. Endvidere har den administrative funktion været besat hele året, hvilket harværet af væsentlig betydning for funktionen. Sikringen af medarbejdere i funktionen er blevet mu-liggjort ved, at der er etableret virtuelle arbejdspladser og for at kunne udnytte funktionens norme-ring fuldt ud, vil den ledige jurist-stilling formentlig også blive virtuel.Redegørelsen er disponeret således:Afsnit 2 indeholder en sammenfatning af redegørelsen.Afsnit 3 indeholder afrapportering af handleplanen for retssikkerhed for 2009.Afsnit 4 indeholder en afrapportering af de henvendelser, der er sket til retssikkerhedschefen, her-under hvorledes henvendelserne bliver behandlet.

4

Afsnit 5 indeholder en kort afrapportering af retssikkerhedschefens egen-drift undersøgelser.Afsnit 6 indeholder en kort afrapportering af retssikkerhedschefens øvrige aktiviteter.Afsnit 7 indeholder handleplan for retssikkerhed for 2010.Afsnit 8 indeholder afsluttende bemærkninger.Til redegørelsen er endvidere knyttet et bilag:Bilag 1: Klage – og retssagsstatistik for 2009.

5

2. SammenfatningRetssikkerhedschefens tredje redegørelse, der dækker perioden 1. januar 2009 til 31. december2009, indeholder en afrapportering af retssikkerhedshandleplanen for 2009, henvendelser til retssik-kerhedschefen, retssikkerhedschefens egen-drift undersøgelser og retssikkerhedschefens øvrige ak-tiviteter samt retssikkerhedshandleplanen for 2010.Retssikkerhedshandleplanen for 2009Klage- og retssagsstatistikken er ved at blive implementeret med opbygning af et univers i Skatte-ministeriets datawarehouse. Den første klage- og retssagsstatistik vil blive offentliggjort i 2011, ogden vil dække hele 2010.Retssagslisten forventes at blive offentliggjort i 2010, idet arbejdet med at udvikle it-løsningen tilhåndtering af retssagslisten udestår.Arbejdsgruppen vedrørende skattekontrollovens ansvarsregler skal undersøge, i hvilket omfangansvarsreglerne i skattekontrolloven understøtter SKATs indsats- og servicestrategi. I første faseskal arbejdsgruppen vurdere, om reglerne i skattekontrollovens afsnit 3 (ansvarsregler) er hensigts-mæssigt opbygget i lyset af omfanget og kvaliteten af indberettede oplysninger fra tredjemand samti lyset af den øgede digitalisering på området. Arbejdsgruppen forventer at afslutte første fase meden redegørelse og eventuelt forslag til formulering af nye straffebestemmelser medio 2010.Udarbejdelse af proces for SKATs besvarelse af anmodninger om aktindsigt forventes færdiggjort iforåret 2010, idet fusionen mellem Skatteministeriets departement og SKATs Hovedcenter har haftbetydning for behandlingen af aktindsigtsanmodninger og dermed for procesbeskrivelsen.Der er fulgt op på rapporten om ”Bindende svar og retssikkerheden i SKAT” med nedsættelsen afen arbejdsgruppe, der skulle komme med en redegørelse for, hvilke tiltag SKAT med fordel kaniværksætte med henblik på at sikre SKATs efterlevelse af afgivne bindende svar. Det er arbejds-gruppens opfattelse, at der navnlig er tre medarbejdergrupper i SKAT, der som følge af deres an-svarsområder skal have særligt fokus på ordningen bindende svar: kundeservicemedarbejdere, bin-dende svar-medarbejdere og indsatsmedarbejdere. Arbejdsgruppen er som følge heraf fremkommetmed forslag til tiltag, der er målrettet de tre forskellige medarbejdergrupper. Retssikkerhedschefenfinder, at forslagene vil være med til at sikre kvalitet og retssikkerhed på området, og hun vil løben-de følge arbejdet med implementeringen af disse.Retssikkerhedschefen har valgt at tage udgangspunkt i SKATs eksisterende tilfredshedsundersøgel-ser til brug for undersøgelsen af borgernes oplevelse af retssikkerhed. Undersøgelsen viser en pæntilfredshed med SKAT på de spørgsmål, der har betydning for kundernes oplevelse af retssikkerhed.Til brug for målingen af oplevet retssikkerhed har en arbejdsgruppe udformet en række spørgsmål,som er blevet stillet til en række virksomheder som led i SKATs måling af virksomhedernes til-fredshed med SKAT. Undersøgelsen viser, at en stor del af virksomhederne opfatter SKAT som fairog retfærdig.

6

Den offentlige digitaliseringsstrategi har bl.a. medført, at Skatteministeriet har afholdt en konferen-ce om digitalisering og retssikkerhed med følgende to temaer:•Digital forvaltning som et servicetilbud – nye tendenser indenfor digital forvaltning, hvorflere og flere indberetninger og ansøgninger til det offentlige foregår digitalt.•Myndighedsudøvelse i den digitale forvaltning – hvordan påvirker den stigende digitalise-ring det offentlige som forvaltningsmyndighed?Et af formålene med konferencen var at give input til temaer til retssikkerhedshandleplanen for2010.Som en del af retssikkerhedschefens samarbejde med Intern Revision har Intern Revision gennem-ført en revision af anvendelsen af kulanceaftaler. Intern Revision konkluderer, at det i 2009 udsend-te styresignal om brug af kulanceaftaler på inddrivelsesområdet (SKM2009.268SKAT) ikke varimplementeret i inddrivelsen i september 2009.Henvendelser til retssikkerhedschefenRetssikkerhedschefen har i 2009 modtaget 173 nye henvendelser, hvoraf de 107 er afsluttet. Forårene 2007 og 2008 er 59 henvendelser blevet afsluttet.De fleste eksterne henvendelser vedrører indsigelser over SKATs sagsbehandling. Disse henvendel-ser videresendes til den landsdækkende visiteringsfunktion. Ved henvendelser, hvor der klages overafgørelser truffet af SKAT, ankenævnene eller Landsskatteretten, svarer retssikkerhedschefen, athun ikke er en formel klageinstans og ikke kan gå ind i konkrete sager. I de tilfælde, hvor henven-delserne indeholder en generel forespørgsel eller forslag til forbedringer, videresender retssikker-hedschefen henvendelsen til den enhed i SKAT, der har ansvar for det pågældende område.Retssikkerhedschefens egen-drift undersøgelserRetssikkerhedschefen har iværksat en egen-drift undersøgelse vedrørende udstedelse af styresigna-ler i 2009.Evalueringen vil indeholde en undersøgelse af, om de offentliggjorte styresignaler har efterlevet derammer og retningslinier, Juridisk Center (JUC) har udsendt herfor. I evalueringen vil endvidereindgå en undersøgelse af, om styresignalerne har understøttet JUCs målsætning og rolle i SKAT.Endelig vil evalueringen indeholde en vurdering af, hvorledes samspillet mellem de tre informati-onstyper i SKAT: styresignal, SKAT-meddelelser og interne meddelelser fungerer.Som nævnt under afrapporteringen af handleplanen for 2009 har retssikkerhedschefen, sammenmed en arbejdsgruppe nedsat af SKAT, arbejdet med en vurdering af, hvorledes kvalitet og ensar-tethed i SKATs afgivelse af bindende svar sikres. Redegørelsen vil blive offentliggjort på retssik-kerhedschefens hjemmeside.Endelig er retssikkerhedschefen formand for en erfa-gruppe, der har til formål at drøfte indsigelserover SKATs sagsbehandling for at sikre en ensartet behandling af disse sager. I 2009 har erfa-gruppen udarbejdet en procesbeskrivelse for behandlingen af denne type henvendelser. I 2010 vilerfa-gruppen have fokus på implementering og efterlevelse af procesbeskrivelsen og kvaliteten ogensartethed af behandlingen af indsigelser.

7

Retssikkerhedschefens øvrige aktiviteterRetssikkerhedschefen lægger vægt på et tæt samarbejde med de enkelte enheder i SKAT. Dette be-tyder, at retssikkerhedschefen i høj grad deltager i faglige aktiviteter og følger tæt med i de enkelteenheders produktionsplaner, miniportaler, nyhedsbreve mv.Desuden sendes lovforslag til intern høring hos retssikkerhedschefen, ligesom mange bekendtgørel-ser, SKAT-meddelelser og styresignaler forelægges retssikkerhedschefen.Retssikkerhedschefen har endvidere i 2009 interesseret sig meget for, hvorledes den faglige videns-deling i SKAT kan sikres så optimalt som muligt, herunder især arbejdet med etablering af lands-dækkende og regionale faglige netværk.Retssikkerhedschefen har også i 2009 deltaget i Skatterådets årlige seminar, og her holdt hun etoplæg vedrørende retssikkerhed og transfer pricing-sager. Desuden har hun skrevet en artikel tilSkatterådets årsberetning for 2009 om bindende svar. Hun har deltaget i de forskellige ankenævnsårsmøder mv., og hun har haft mange eksterne kontakter, især i form af deltagelse i konferencer ogårsmøder. Deltagelsen i Advokatsamfundets Center for Lov og Ret finder retssikkerhedschefen isærer af betydning. Endelig har retssikkerhedschefen valgt at være medlem af Transparancy Internatio-nal, Denmark.Retssikkerhedshandleplanen for 2010Der henvises til afsnit 7 i redegørelsen.

8

3. Afrapportering af retssikkerhedshandleplanen for 2009Retssikkerhedshandleplanen for 2009 havde som de tidligere handleplaner til formål at dække Skat-teministeriets retssikkerhedsaktiviteter bredt gennem de fastlagte temaer. Nedenfor oplistes de en-kelte aktiviteter samt status herfor.3.1 Koncernens klage- og retssagsstatistik samt ny retssagslisteStatus på klage- og retssagsstatistikken og retssagslistenProjektet vedrørende klage- og retssagsstatistikken samt retssagslisten blev etableret i 2007. Førstedel af projektet (forprojektet) fastlagde, hvilke informationer klage- og retssagsstatistikken bør in-deholde i relation til sagsmængder, sagsbehandlingstider og sagsudfald. Desuden identificeredeforprojektet en række statistiske problemstillinger, f.eks. måling af sagsbehandlingstid og harmoni-sering af sagsudfaldsbegreber i forbindelse med udarbejdelsen af en ensartet klage- og retssagsstati-stik for hele Skatteministeriets koncern.Herefter blev der nedsat et implementeringsprojekt, som fik til opgave at etablere grundlaget for atudarbejde en ensartet klage- og retssagsstatistik for Skatteministeriets koncern. I den forbindelseblev kravene til klage- og retssagslistens indhold præciseret, og de statistiske problemstillinger blevafklaret. Dette arbejde blev afsluttet i første halvdel af 2008.Efterfølgende og især i løbet af 2009 har projektet analyseret, hvordan klage- og retssagsstatistikkenkan implementeres i koncernen. Analysen har ført til nogle justeringer af klage- og retssagsstatistik-ken.Således er det konstateret, at det på enkelte områder ikke er muligt at udarbejde helt ensartede stati-stikker for sager i ankenævnene og Landsskatteretten, idet registreringerne i de to klageinstanserikke er helt ensartede. Det betyder bl.a., at sager om fradrag for forbedringer (FFF-sager) kun regi-streres særskilt i vurderingsankenævnene, idet Landsskatteretten registrerer disse sager i sagsgrup-perne for de almindelige vurderinger. Ligeledes vil sager, der afgøres på grundlag af en formel ind-sigelse, alene blive medtaget i klage- og retssagsstatistikken for ankenævnene og retssagerne, idetLandsskatteretten registrerer disse sager under det materielle emne, som sagen vedrører.Herudover er det konstateret, at SKAT på nuværende tidspunkt ikke har mulighed for at udarbejdeden ønskede statistik for remonstrationssager på inddrivelses-, ejendomsvurderings- og motorvurde-ringsområdet, bl.a. fordi afgrænsningen og registreringen af remonstrationssager ikke på alle områ-der er veldefineret. Remonstrationssagerne bliver derfor holdt ude af klage- og retssagsstatistikkenindtil videre, men det anbefales, at SKAT arbejder hen imod at kunne offentliggøre statistik for re-monstrationssagerne.Endelig er det besluttet, at statistikken for bindende svar og ansvarssager tager udgangspunkt iSKATs eksisterende statistikker.

9

Implementering af klage- og retssagsstatistikkenEfter afslutningen af analysen er selve arbejdet med implementering af klage- og retssagsstatistik-ken sat i gang. Det betyder, at der skal opbygges et univers i Skatteministeriets datawarehouse,hvorfra der kan udtrækkes statistikker ved hjælp af rapportgeneratoren Business Objects.Status er, at arbejdet med at overføre data til datawarehouse er i fuld gang. Det er en kompliceretøvelse, hvor der både skal overføres data fra CSC, der er Landsskatterettens captia-leverandør, an-kenævnenes Anastasia-database samt SKATs egne systemer.Næste skridt er at få udarbejdet de rapporter, som skal danne statistikkerne ud fra de indhentededata. Det er en omfattende opgave, da der skal kunne udarbejdes mange statistikker. Det forventes,at arbejdet med at udarbejde rapporterne er afsluttet før sommerferien 2010.Herefter kan arbejdet med at offentliggøre klage- og retssagsstatistikken gå i gang. Den første kla-ge- og retssagsstatistik vil således blive udarbejdet i begyndelsen af 2011 og den vil dække hele2010. Herudover vil retssikkerhedschefen overveje jævnligt at offentliggøre udvalgte statistikker påinternettet.Klage- og retssagsstatistik for 2009Da implementeringen af den nye klage- og retssagsstatistik endnu ikke er afsluttet, har retssikker-hedschefen besluttet at offentliggøre en række udvalgte statistikker baseret på eksisterende registre-ringer i Skatteministeriets koncern.Klage- og retssagsstatistikken inkluderer klagesager fra skatte-, vurderings- og motorankenævneneog Landsskatteretten, domstolssager på Skatteministeriets område, bindende svar i SKAT og Skat-terådet samt administrative straffesager og straffesager ved domstolene.I det omfang data er tilgængelige, medtages oplysninger om sagsbehandling, nye sager, afsluttedesager, sagsbehandlingstid, afsluttede sagers alder og sagsudfaldet.Da der er tale om statistikker, som baserer sig på eksisterende registreringer, tages der udgangs-punkt i de enkelte enheders valg af beregningsmetoder og brug af betegnelser. En række af stati-stikkerne vil ligeledes kunne genfindes i de enkelte institutioners årsrapporter, kvartalsrapporter mv.Der henvises tilbilag 1for præsentation og gennemgang af de udvalgte statistikker.Status på retssagslistenArbejdet med at etablere fundamentet for retssagslisten er nu afsluttet. Det næste skridt er at udvikleit-løsningen til håndtering af retssagslisten samt indlægge data. Det forventes, at retssagslisten vilblive offentliggjort i 2010.På retssagslisten skal være alle verserende civile skatteretssager på Skatteministeriets ressort. Rets-sagerne skal blive på retssagslisten også efter retssagens afslutning. Alle relevante sagsoplysningerom den enkelte retssag skal medtages.

10

Formålet med retssagslisten er bl.a., at man - ud fra sagsoplysningerne -- Kan se, om en retssag er interessant.- Kan identificere en retssag ud fra oplysninger, man måtte have.- Kan få et overblik over konsekvenserne af en retssag, bl.a. for SKATs vejledninger.- Kan danne retssagsstatistik, som kan indgå i klage- og retssagsstatistikken, og uddybendestatistik og ledelsesinformation.Retssagslisten skal afløse den eksisterende appelliste påwww.skat.dk. Der er bl.a. følgende for-skelle på appellisten og retssagslisten:- Antallet af sager på retssagslisten er noget større end på appellisten.- Antallet af sagsoplysninger, der registreres på retssagslisten, er noget større end på appelli-sten.- Appellisten er påwww.skat.dk.Retssagslisten opdeles, så en række sagsoplysninger aleneregistreres på SKATs intranet.- Der kan ikke trækkes retssagsstatistik fra appellisten. Alle sagsoplysninger på retssagslistenoverføres til SKATs datawarehouse, så retssagsstatistik kan trækkes derfra.3.2 Arbejdsgruppe vedrørende skattekontrollovens ansvarsreglerI 2009 blev der nedsat en arbejdsgruppe under ledelse af retssikkerhedschefen og med deltagelse afmedarbejdere fra forskellige enheder i Skatteministeriet samt en ekstern sagkyndig. Kommissorietfor arbejdsgruppen er følgende:Arbejdsgruppen skal undersøge, i hvilket omfang ansvarsreglerne i skattekontrolloven un-derstøtter SKATs indsats- og servicestrategi, herunder om ansvarsreglerne på hensigtsmæs-sig måde tilskynder borgerne til at betale den korrekte skat eller afgift i rette tid.I første fase skal arbejdsgruppen vurdere, om reglerne i skattekontrollovens afsnit 3 (an-svarsregler) er hensigtsmæssigt opbygget i lyset af omfanget og kvaliteten af indberettedeoplysninger fra tredjemand samt i lyset af den øgede digitalisering på området. Arbejds-gruppen skal analysere de nævnte ansvarsregler i forhold til administrativ praksis og rets-praksis på området. Arbejdsgruppen kan stille forslag til formulering af nye ansvarsregler.Denne fase forventes afsluttet medio 2009.Arbejdsgruppen skal endvidere kortlægge og overveje, i hvilket omfang øvrige ansvarsreg-ler i skatte- og afgiftslovgivningen er forenelige med SKATs indsats- og servicestrategi, el-ler om hele eller dele af ansvarskomplekset bør omformuleres og moderniseres samt i givetfald udarbejde forslag til kommissorium for et sådant arbejde. Denne fase forventes afsluttetmedio 2010.Arbejdsgruppens arbejde skal ses i sammenhæng med og koordineres med skatteadministra-tionsprojektet, hvor et af delprojekterne omhandler udformning og koordinering af straffe-regler på skatte- og afgiftsområdet.

11

Medlemmer af arbejdsgruppen er:•Jan Pedersen, Aarhus Universitet•Lisbeth Bøeg, Sagscenter Person•Hanne M. Christensen, Jura og Samfundsøkonomi•Tony Gønge Nielsen, Jura og Samfundsøkonomi•Henning Hoffmann, Borger og Virksomhed•Jens Mogensen, Borger og Virksomhed•Margrethe Nørgaard, Retssikkerhedschef (formand)•Ruth Bahnsen, Retssikkerhedschefens sekretariat (sekretær)•Christina Annie Rune, Retssikkerhedschefens sekretariat (sekretær)Status på arbejdsgruppen vedrørende skattekontrollovens ansvarsreglerArbejdsgruppen holdt sit første møde i februar 2009, og forventer at afslutte første fase af sit arbej-de med en redegørelse og eventuelt forslag til formulering af nye straffebestemmelser medio 2010.Undersøgelsen af i hvilket omfang ansvarsreglerne i skattekontrolloven understøtter Skatteministe-riets strategier, har taget afsæt i følgende emner:•Domstolspraksis og administrativ praksis for anvendelsen af skattekontrollovens ansvarsreg-ler samt retningslinier for administrativ behandling af ansvarssager.•Samspillet imellem ansvarsreglerne i skattekontrolloven og ansvarsreglerne i kildeskattelo-ven og opkrævningsloven, herunder anvendelsen af de forskellige ansvarsregler i admini-strativ praksis.•Indberetningsreglerne i skattekontrollovens afsnit II og bekendtgørelse om indberetnings-pligter mv. efter skattekontrolloven.•Kvalitetssikring af de indberettede oplysninger, herunder e-indkomst og e-kapital projekter-ne.•Skattekontrollovens § 1A med forarbejder samt bekendtgørelse om begrænsning i borgernesadgang til at ændre visse oplysninger om indkomster i årsopgørelsen samt om borgernes un-derretning af SKAT om en for lav skatteansættelse (feltlåsningsbekendtgørelsen).•Skatteministeriets bærende strategi og kanalstrategien.•SKATs complianceundersøgelser.Med dette afsæt har arbejdsgruppen analyseret samspillet imellem selvangivelsestype, oplysnings-pligt og de gældende ansvarsregler.Arbejdsgruppen har desuden set på forholdet imellem, på den ene side, ansvarsreglerne i skattekon-trolloven og, på den anden side, reglerne om indberetningspligt i skattekontrolloven og i indberet-ningsbekendtgørelsen.Herudover har arbejdsgruppen sammenholdt tilregnelsesproblematikken i skattekontrollovens §§ 13og 16 med strategierne. Gruppen har i den forbindelse beskæftiget sig med, hvorvidt strategierne ogny lovgivning vil påvirke tilregnelseskravene og dermed uagtsomhedsnormen.Endelig har arbejdsgruppen beskæftiget sig mere indgående med reglerne om låsning af felter i års-opgørelsen, som findes i skattekontrollovens § 1A og bekendtgørelsen om feltlåsning (bekendtgø-relse nr. 1093 af 20. november 2009). Reglerne om feltlåsning har, som en konkret udmøntning afstrategierne, haft praktisk betydning som case i arbejdsgruppens arbejde, idet gruppen med ud-

12

gangspunkt i feltlåsningsreglerne har kunnet analysere forskellige aspekter af samspillet imellemansvarsreglerne og ny lovgivning og strategierne.3.3 Udarbejdelse af proces for SKATs besvarelse af anmodninger om aktindsigtSkatteministeriet modtager efterhånden mange generelle anmodninger om aktindsigt, dvs. anmod-ninger som vedrører alle relationer, som anmelderen har haft til SKAT. Arbejdet med at fremskaffealt materiale kan være ganske omfattende, og det kan være vanskeligt at sikre sig, at der nu også erblevet givet aktindsigt i alt. Det vil derfor være vigtigt at få udarbejdet en procesbeskrivelse for,hvorledes sådanne anmodninger skal behandles. Dette vil i høj grad kunne hjælpe den enkelte med-arbejder og samtidig sikre, at alle anmodninger bliver behandlet ensartet.Vigtigheden af at få etableret et praktisk, anvendeligt arbejdsredskab til at behandle aktindsigts-anmodninger kan illustreres ved, at der for 2009 er registreret 594 aktindsigtsanmodninger i SKATssagsstyringssystem Captia (for 2008 var der registreret 551, og for 2007 var der registreret 657).Det skal i denne sammenhæng erindres, at aktindsigtsanmodninger i SKATs medarbejderes perso-nalemapper ikke er indeholdt i disse tal.Det første udkast til en procesbeskrivelse for aktindsigtsanmodninger blev udarbejdet frem til efter-året 2009 af Juridisk Center (JUC). Da JUC var blevet bedt om at holde instruktion i reglerne forbehandling af aktindsigtsanmodninger for de syv regioners medarbejdere, fandt JUC det hensigts-mæssigt at præsentere sit udkast på disse instruktionsmøder og samtidig få input til dette fra de del-tagende medarbejdere, som jo sad med de konkrete aktindsigtsanmodninger.I november 2009 blev den nu pr. 1. januar 2010 etablerede fusion mellem Skatteministeriets depar-tement og SKATs Hovedcenter offentliggjort. Denne fusion ville få betydning for behandlingen afaktindsigtsanmodninger og dermed for procesbeskrivelsen. Dette har betydet, at arbejdet med denneendnu ikke er færdiggjort, men det forventes at være færdigt i foråret 2010.3.4 Opfølgning på rapport om ”Bindende svar og retssikkerheden i SKAT”I handleplanen for 2009 blev det annonceret, at det kunne være hensigtsmæssigt at følge op på denegen-drift undersøgelse vedrørende ”Bindende svar og retssikkerheden i SKAT”, som retssikker-hedschefen har foretaget. Dette især under hensyn til organisationsændringer, der var foretaget medvirkning fra 1. januar 2009, hvor der blev etableret et Skatterådssekretariat i Juridisk Center, somskulle have ansvaret for forberedelsen af skatterådssager, herunder sagerne om bindende svar, oghvor ansvaret for SKATs afgivelse af bindende svar blev lagt under de to landsdækkende sagscentrefor erhverv og person.Den pågældende redegørelse blev offentliggjort i maj 2009, og indeholdt en række fremadrettedeanbefalinger til SKATs arbejde med bindende svar. I sommeren 2009 blev der i medierne omtalt enkonkret sag, hvor der blev stillet spørgsmål ved, om SKAT overholdt sine egne bindende svar, ogrådgivere fremkom også med udtalelser om, hvorvidt SKAT efterlevede sine egne bindende svar.Retssikkerhedschefen blev derfor af direktøren for Juridisk Center bedt om at se på sagen, og hunblev bedt om at overveje, hvordan det sikres, at det er klart for en spørger og SKATs medarbejdere,hvad der præcist er taget stilling til i det bindende svar.

13

Der blev derfor i september 2009 nedsat en arbejdsgruppe, der skulle komme med en redegørelsefor, hvilke tiltag SKAT med fordel kan iværksætte med henblik på at sikre SKATs efterlevelse afafgivne bindende svar. Arbejdsgruppens arbejde er færdiggjort i april 2010, og dens arbejde er lø-bende blevet fulgt af retssikkerhedschefen. Arbejdsgruppens redegørelse vil bl.a. blive offentlig-gjort på retssikkerhedschefens hjemmeside.Redegørelsen indeholder en række forslag til at sikre kvalitet og ensartethed på området for ikke-principielle bindende svar, og den finder, at målet med et eller flere tiltag vedrørende bindende svarer, at borgere og virksomheder dels reelt oplever en styrkelse af deres retsstilling og retssikkerhed iform af en øget forudsigelighed af de skatte- og afgiftsmæssige konsekvenser af den enkeltes dispo-sition, dels oplever, at SKAT efterlever/føler sig bundet af det bindende svar.Hvis dette mål skal nås, er det arbejdsgruppens opfattelse, at der navnlig er tre medarbejdergrupperi SKAT, der som følge af deres ansvarsområder skal have særligt fokus på ordningen bindende svar:kundeservicemedarbejdere, bindende svar-medarbejdere og indsatsmedarbejdere. Arbejdsgruppener som følge heraf fremkommet med forslag til tiltag, der er målrettet de tre forskellige medarbej-dergrupper.Retssikkerhedschefen finder, at forslagene vil være med til at sikre kvalitet og ensartethed på områ-det, og hun vil løbende følge arbejdet med implementeringen af disse.3.5 Udarbejdelse af skabelon til brugerundersøgelse af borgeres oplevelse afretssikkerhedI handleplanen blev det anført, at der skulle ske en udarbejdelse af skabelon til brugerundersøgelseaf borgeres oplevelse af retssikkerhed i de tilfælde, hvor borgeren har været i kontakt med SKAT.SKAT gennemfører løbende tilfredshedsundersøgelser, når kunder har været i kontakt med SKATvia telefon, mail eller ved brug af SKATs hjemmeside. Retssikkerhedschefen har derfor valgt attage udgangspunkt i SKATs eksisterende tilfredshedsundersøgelser til brug for undersøgelsen afborgernes oplevelse af retssikkerhed.Kundetilfredsheden måles ved en stikprøve, som foretages blandt de borgere, virksomheder og råd-givere, der kontakter SKAT. Tilfredsheden angives på en skala fra 1 til 5, hvor værdien 1 svarer til”meget utilfreds”, og værdien 5 svarer til ”meget tilfreds”.Ved undersøgelsen af tilfredsheden for de kunder, der har haft ringet til SKAT i 2009, var den gen-nemsnitlige tilfredshed på 3,79, når de blev spurgt, om de generelt oplever, at SKAT giver dem enfair behandling. På spørgsmålet om SKAT giver en helhedsorienteret service, hvor der bliver in-formeret om andre relevante forhold end blot dem, man henvender sig om, var der en gennemsnitligtilfredshed på 3,13.Ved undersøgelsen af tilfredsheden for de kunder, der har mailet til SKAT i 2009, var den gennem-snitlige tilfredshed på 3,67, når de blev spurgt, om de generelt oplever, at SKAT giver dem en fairbehandling. Når kunderne bliver spurgt, om SKAT sikrer, at borgere og virksomheder hverken beta-ler for meget eller for lidt i skat, er den gennemsnitlige tilfredshed på 3,40. Endelig er den gennem-snitlige tilfredshed på 2,93, når kunderne bliver spurgt, om SKAT giver en helhedsorienteret ser-vice, hvor der bliver informeret om andre relevante forhold end blot dem, man henvender sig om.

14

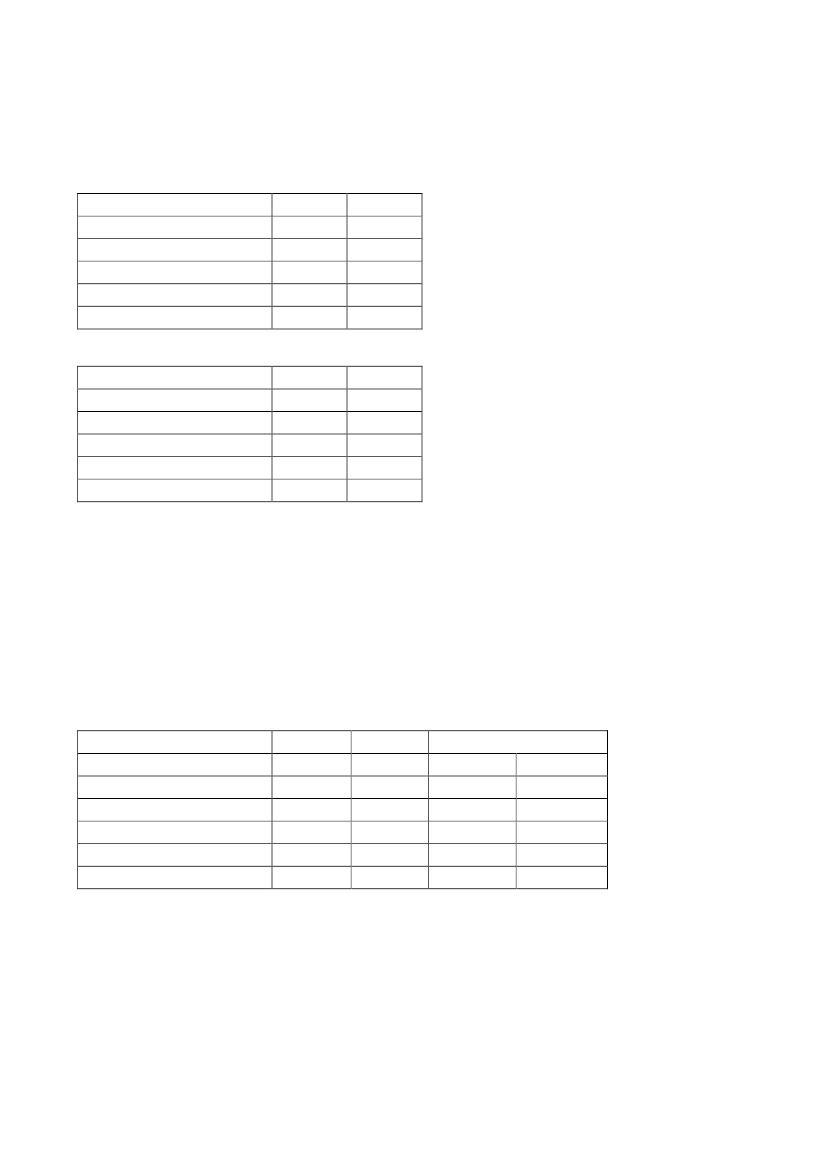

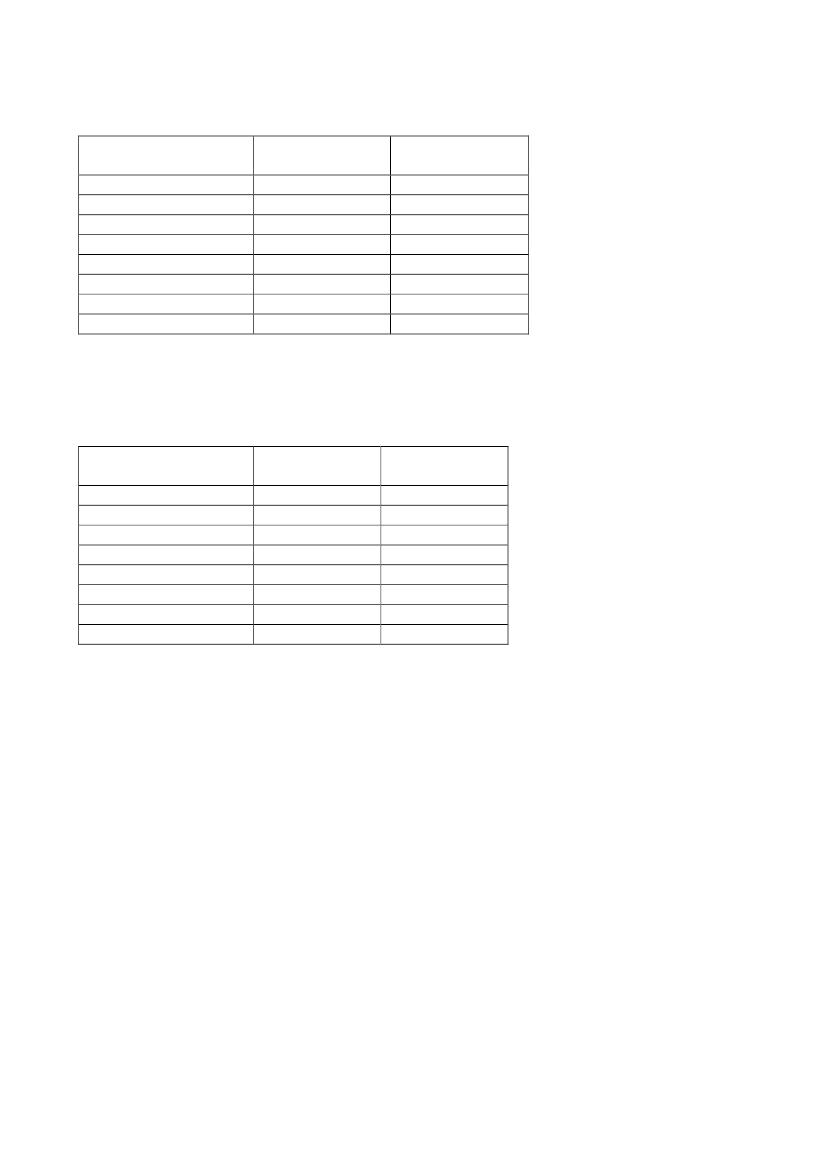

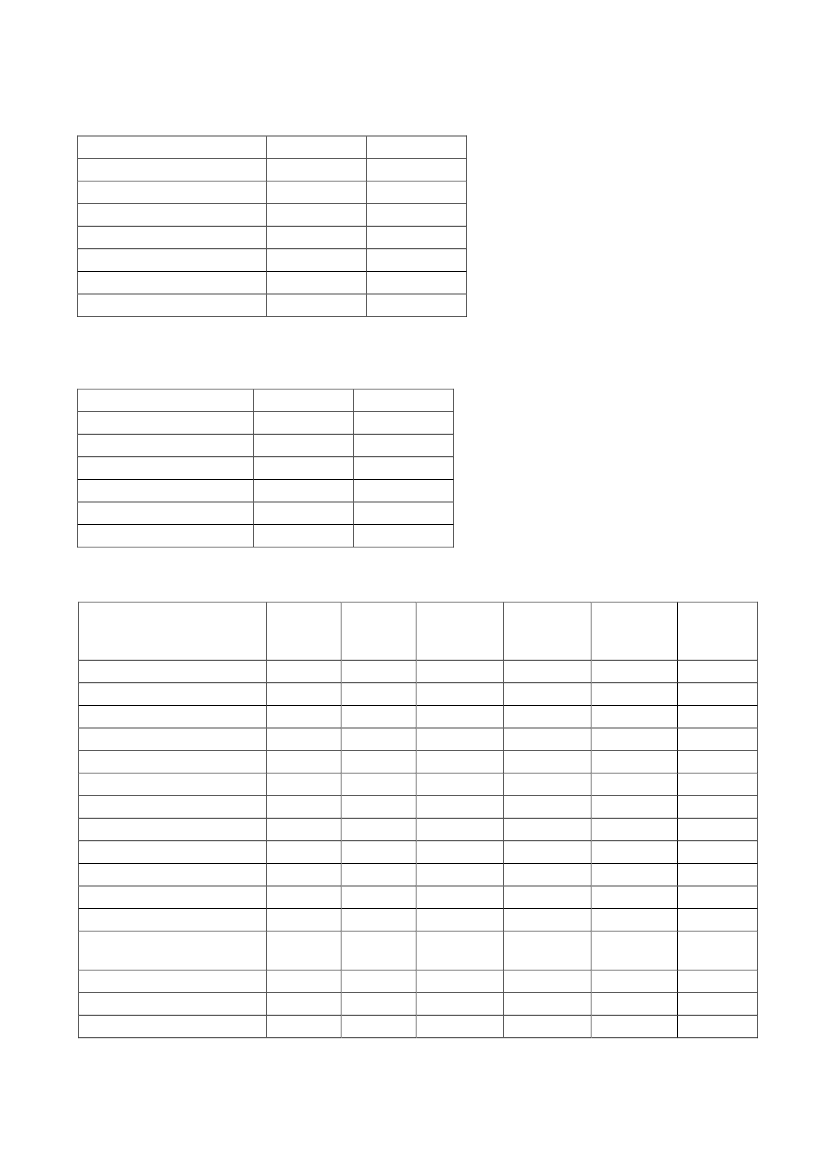

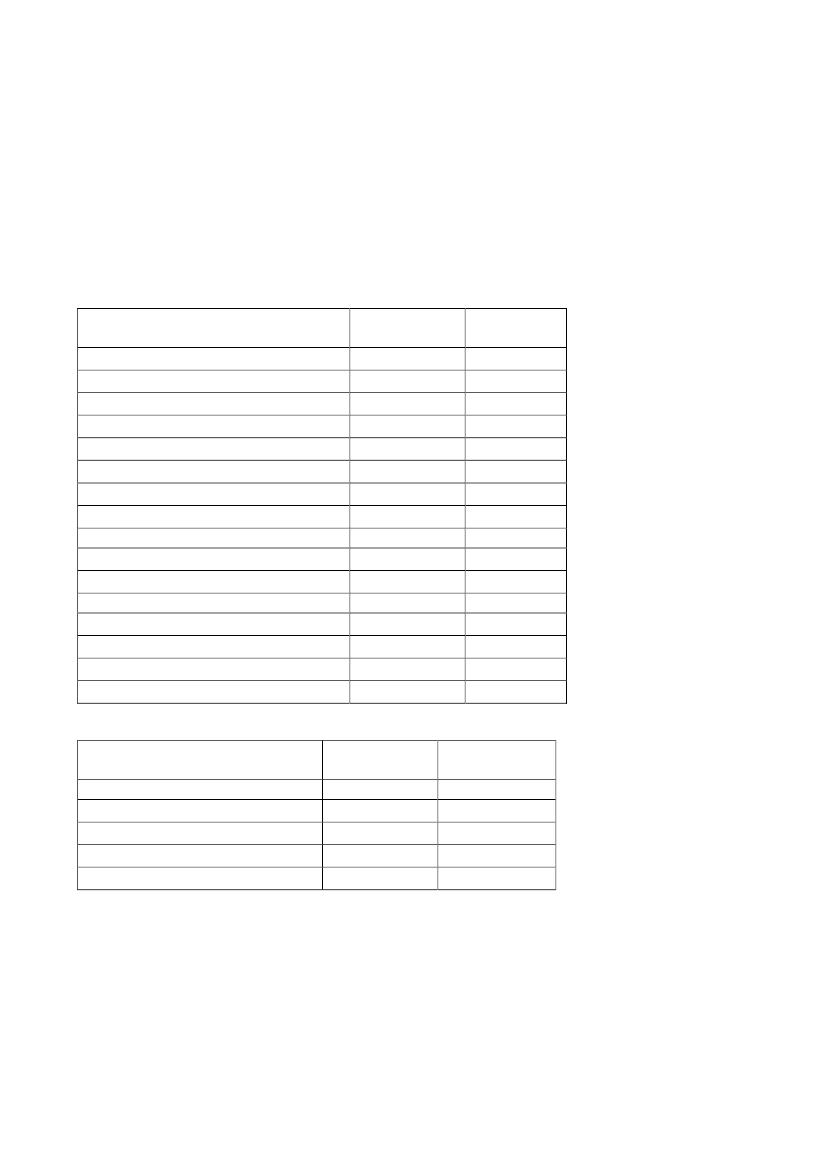

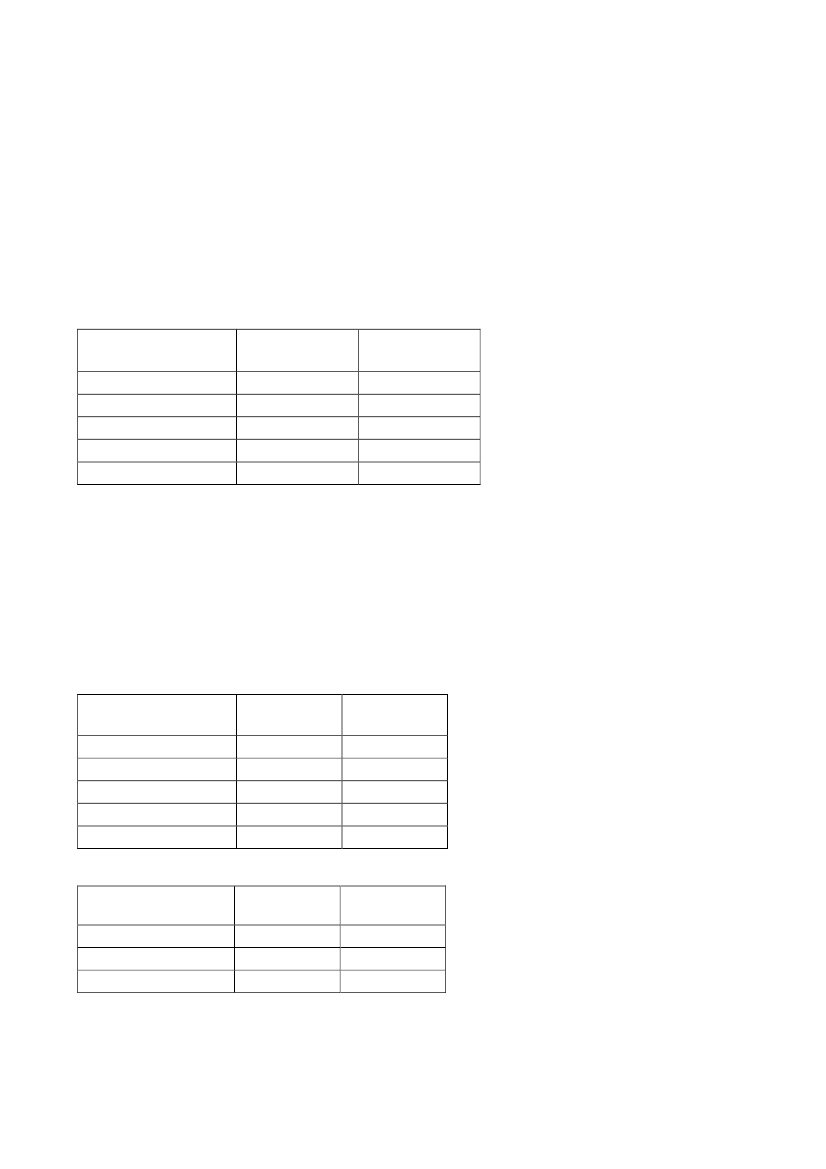

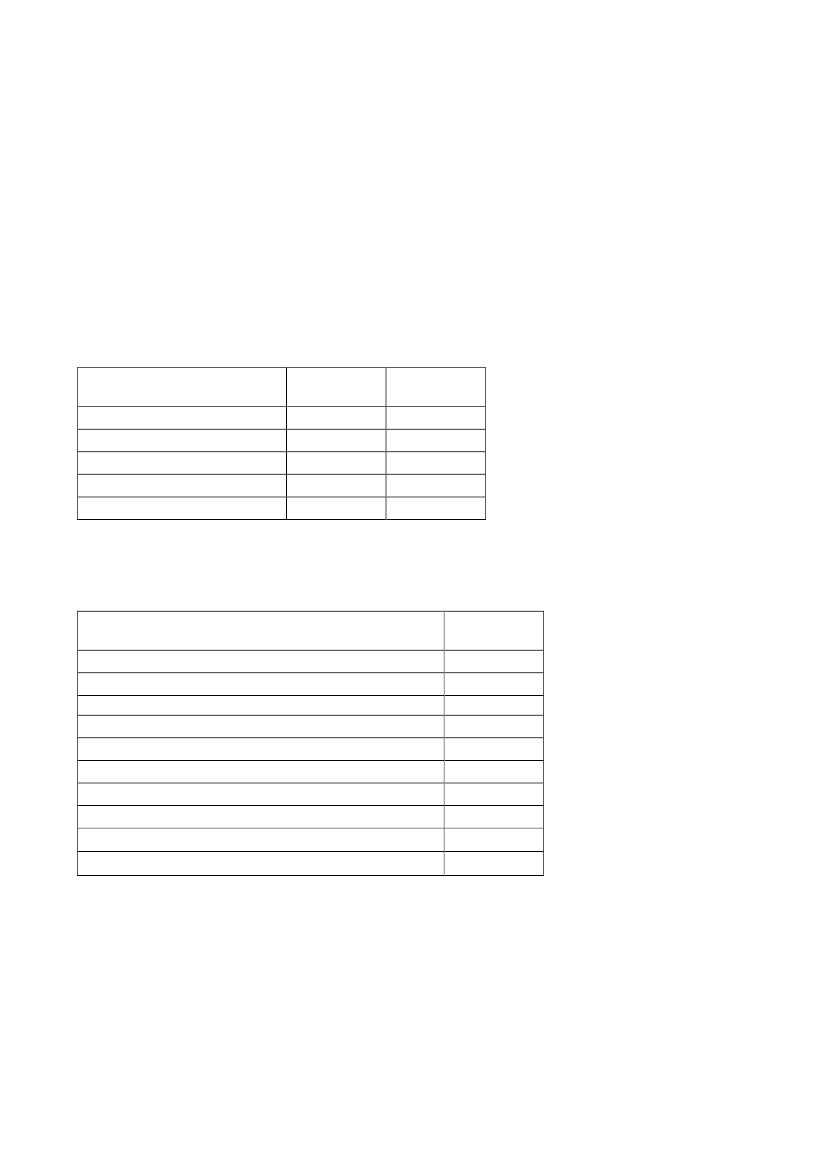

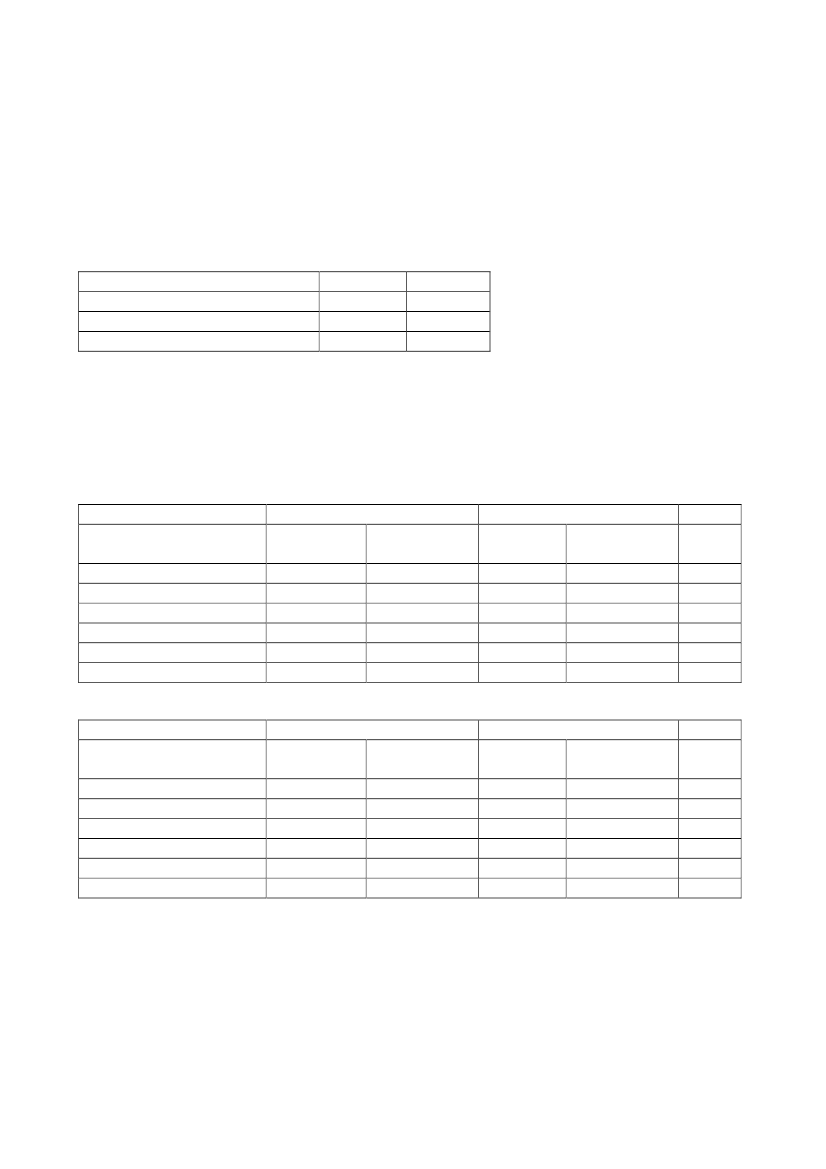

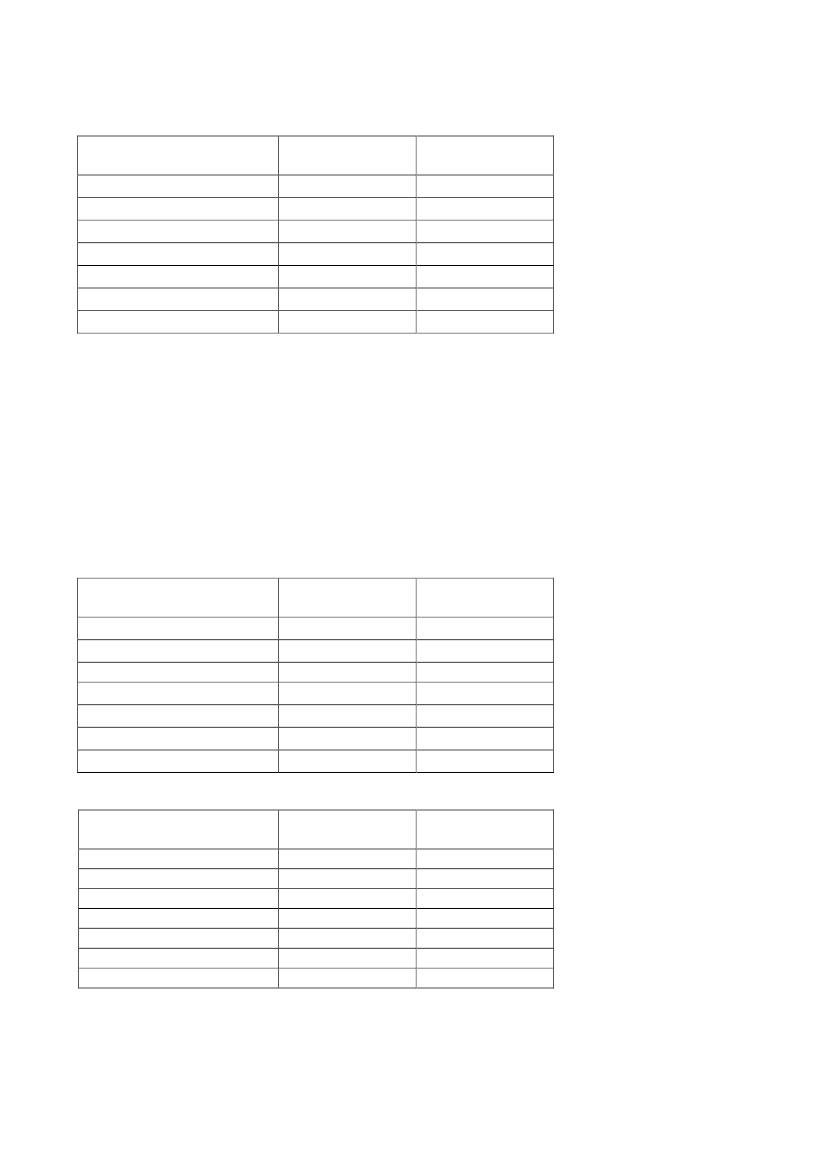

Ved undersøgelsen af tilfredsheden for de kunder, der har brugt SKATs hjemmeside i løbet af 2009,var den gennemsnitlige tilfredshed på 3,32, når de blev spurgt, om SKAT sikrer, at borgere og virk-somheder hverken betaler for meget eller for lidt i skat.Det er naturligvis interessant, at den gennemsnitlige tilfredshed på de samme spørgsmål variererafhængig af hvilken kanal, kunden har anvendt. Således er tilfredsheden størst for de kunder, derhar henvendt sig telefonisk, mens tilfredsheden er lavest for de kunder, der har anvendt SKATshjemmeside. Det hænger dog fint sammen med, at den generelle tilfredshed med den modtagne ser-vice er højest for de kunder, der har henvendt sig telefonisk (3,90), mens den er lavest for de kun-der, der har anvendt SKATs hjemmeside (3,55). Det kan umiddelbart tyde på, at tilfredsheden medden netop modtagne service også påvirker kundernes tilfredshed med SKAT på andre områder.3.6 Udarbejdelse af spørgsmål vedrørende oplevet retssikkerhedIfølge handleplanen skal retssikkerhedschefen i samarbejde med Produktion og Styring, JuridiskCenter og Landsskatteretten udarbejde spørgsmål vedrørende oplevet retssikkerhed. Disse skal væreklar til målingen i efteråret 2009, og retssikkerhedschefen er ansvarlig for at følge op på besvarel-serne i relation til oplevelsen af retssikkerhed.En arbejdsgruppe under ledelse af retssikkerhedschef Margrethe Nørgaard og med deltagere fraBorger og Virksomhed, Jura og Samfundsøkonomi og Landsskatteretten har udformet en rækkespørgsmål vedrørende oplevet retssikkerhed. Udformningen af spørgsmålene skete med inspirationfra et projekt gennemført af Mindlab.Spørgsmålene blev stillet til en række virksomheder i november og december 2009 som en del afSKATs måling af virksomhedernes tilfredshed med SKAT. Undersøgelsen er gennemført i form afinterview med 1.778 virksomheder. Interviewene er gennemført af SFI-Survey (Det NationaleForskningscenter for Velfærd).Undersøgelsen viser bl.a., at 70,5 % af de adspurgte virksomheder mener, at SKAT er fair og ret-færdig, 14,0 % mener, at SKAT ikke er fair og retfærdig, og de resterende 15,5 % ved ikke, jf. tabel1. Besvarelsen af dette spørgsmål har været stort set uændret, siden SKAT begyndte målingen i2005.Tabel 1: Hvad er din erfaring – er SKAT gennemgående fair og retfærdig over for virksomhederne, eller erSKAT ikke fair og retfærdig?

SKAT er fair og retfærdigSKAT er ikke fair og retfærdigVed ikke/uoplystI alt

%70,514,015,5100,0

Antal1.2542482761.778

Ligeledes viser undersøgelsen, at 73,7 % af de adspurgte virksomheder har tillid til, at SKAT be-regner skatten for virksomheden korrekt, 12,6 % har ikke tillid hertil, og de resterende 13,7 % erhverken enige eller uenige heri eller ved ikke, jf. tabel 2. Samtidig svarer 85,9 %, at de er enige i, at

15

det er let for virksomheden at afregne skat, moms og afgifter, 7,2 % er uenige heri, og 6,9 % erhverken enige eller uenige heri eller ved ikke, jf. tabel 3.Tabel 2: Jeg har tillid til, at SKAT beregner skatten for virksomheder korrekt

UenigHverken enig eller uenigEnigVed ikke/uoplystI alt

%12,69,673,74,1100,0

Antal2241711.311721.778

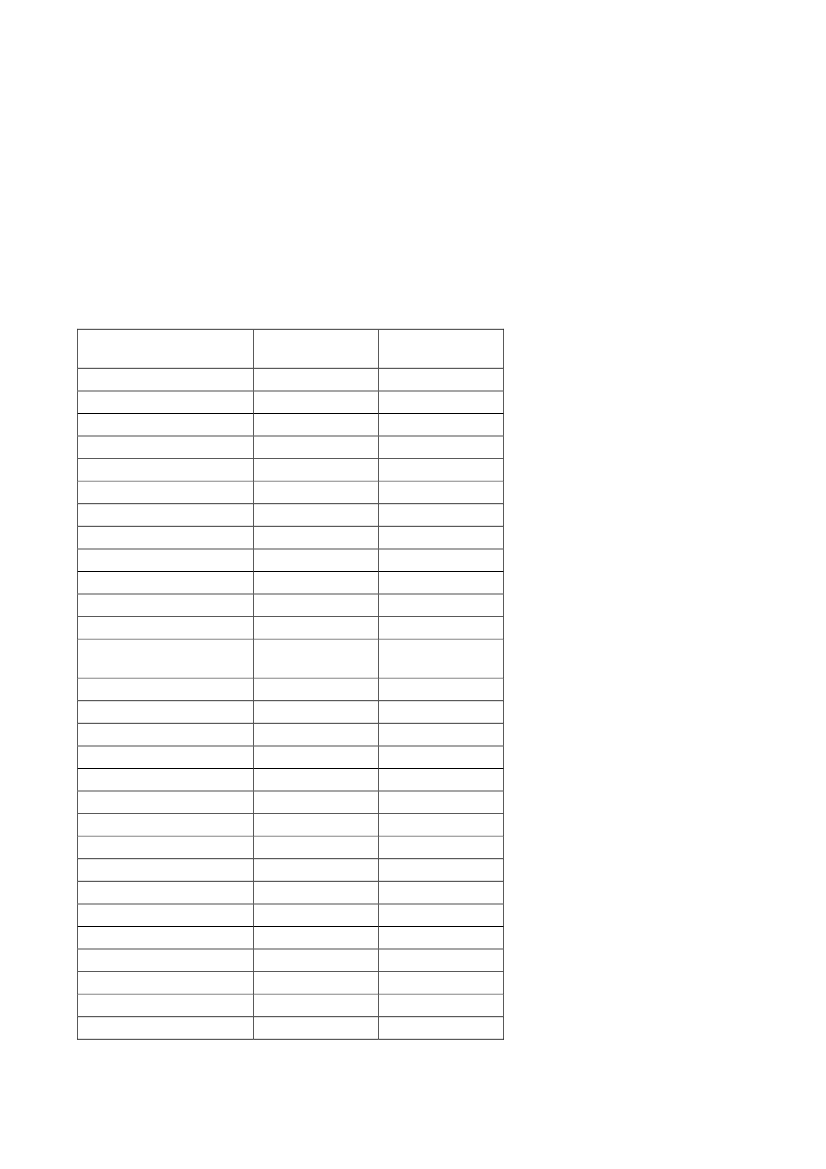

Tabel 3: Det er let for vores virksomhed at afregne skat, moms og afgifter

%UenigHverken enig eller uenigEnigVed ikke/uoplystI alt7,24,485,92,5100,0

Antal128791.526451.778

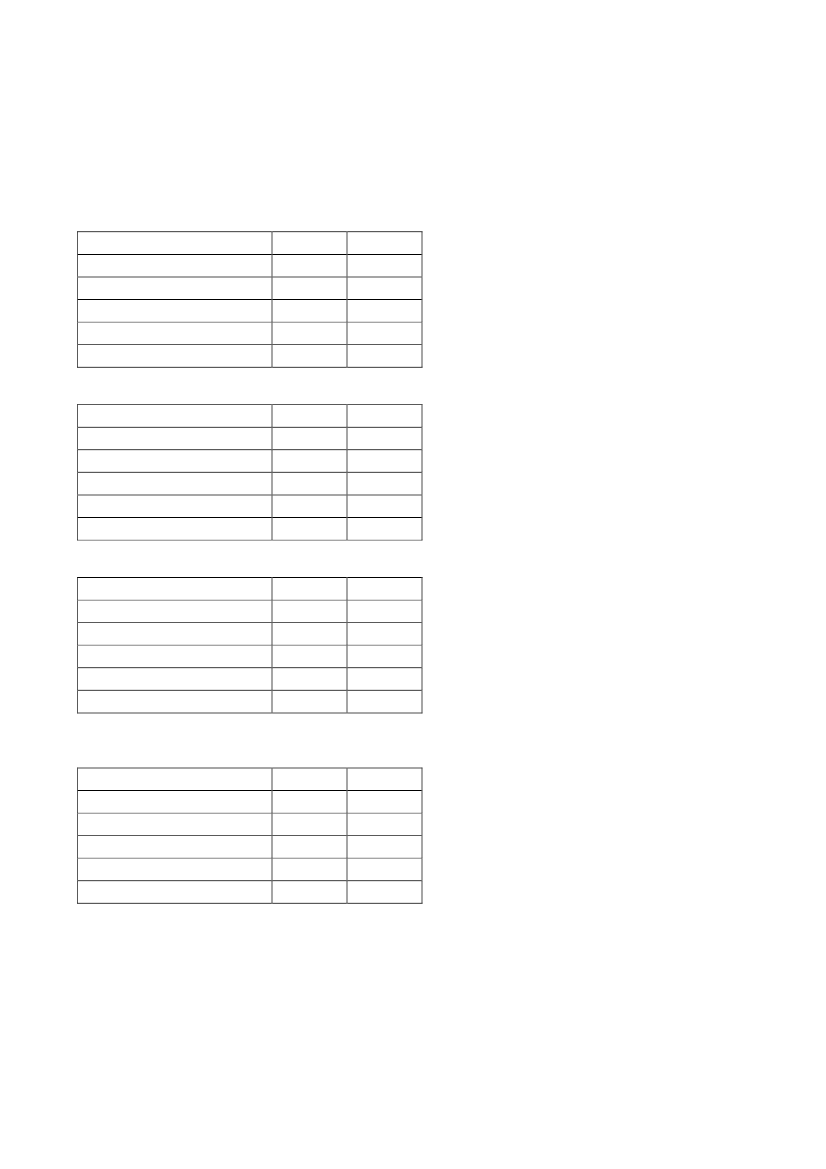

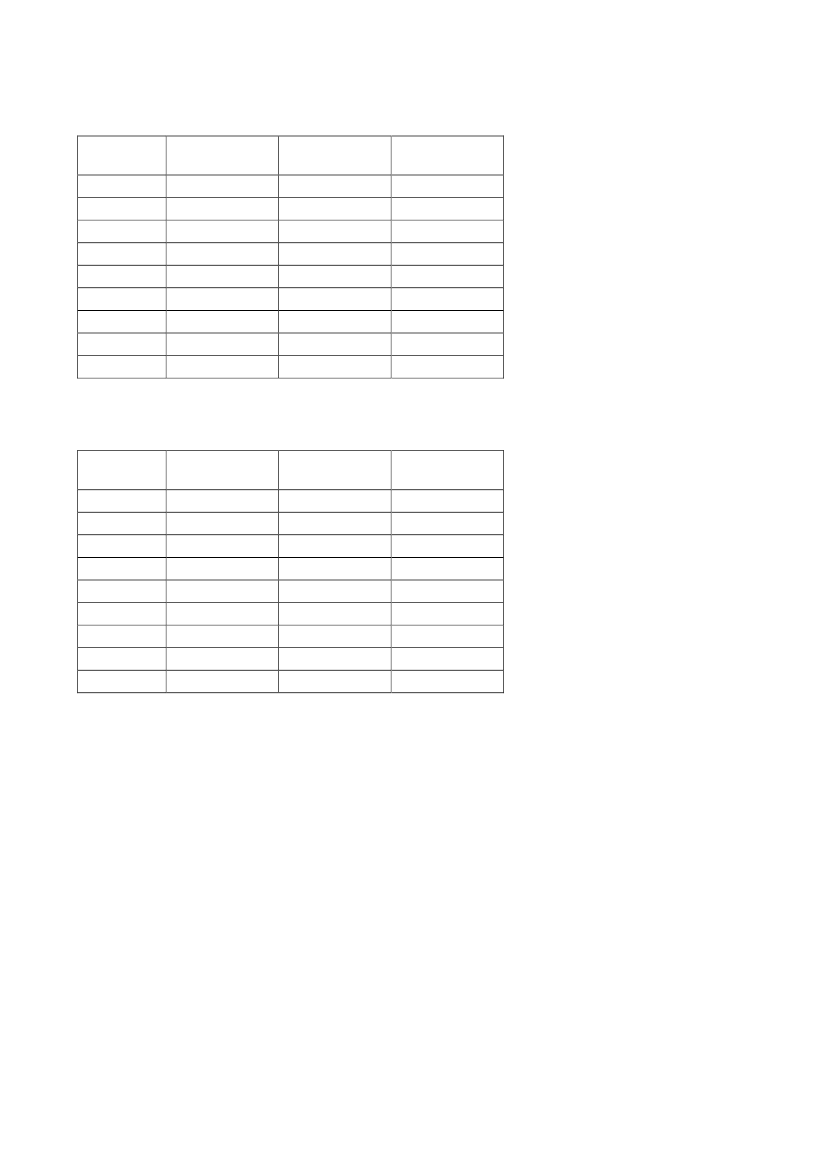

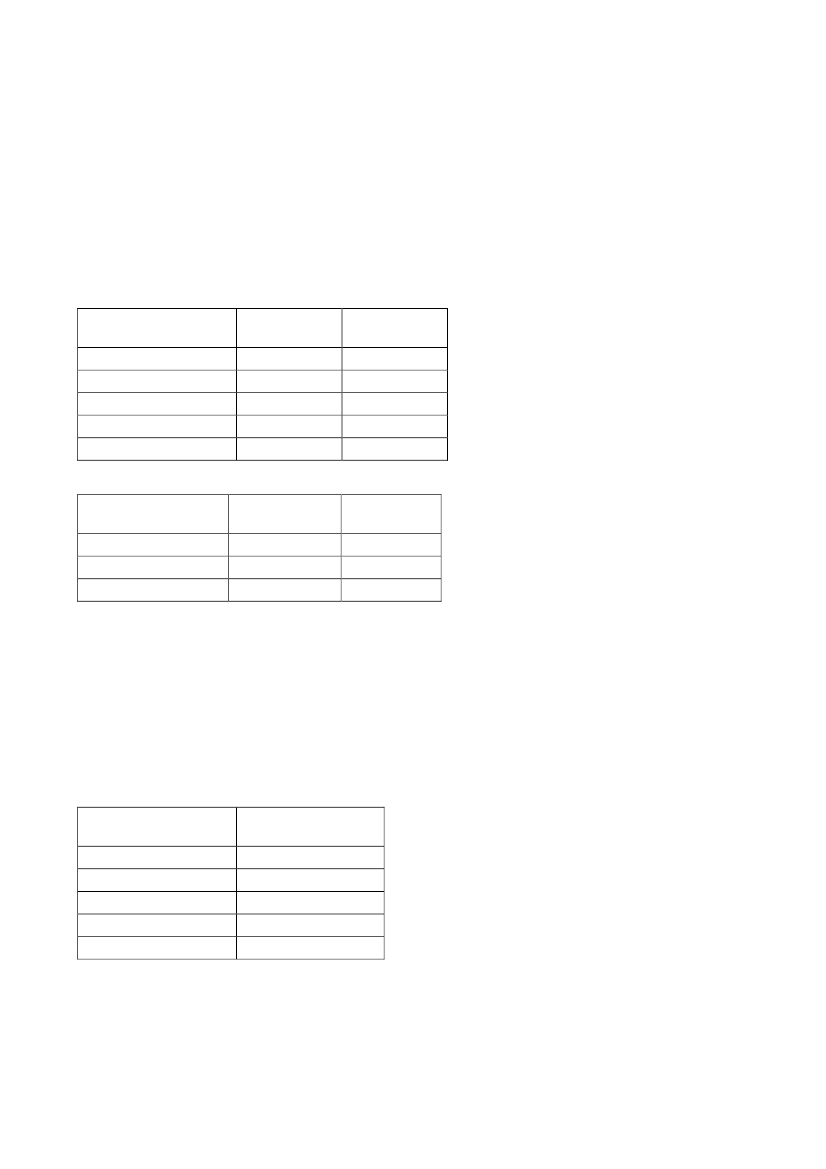

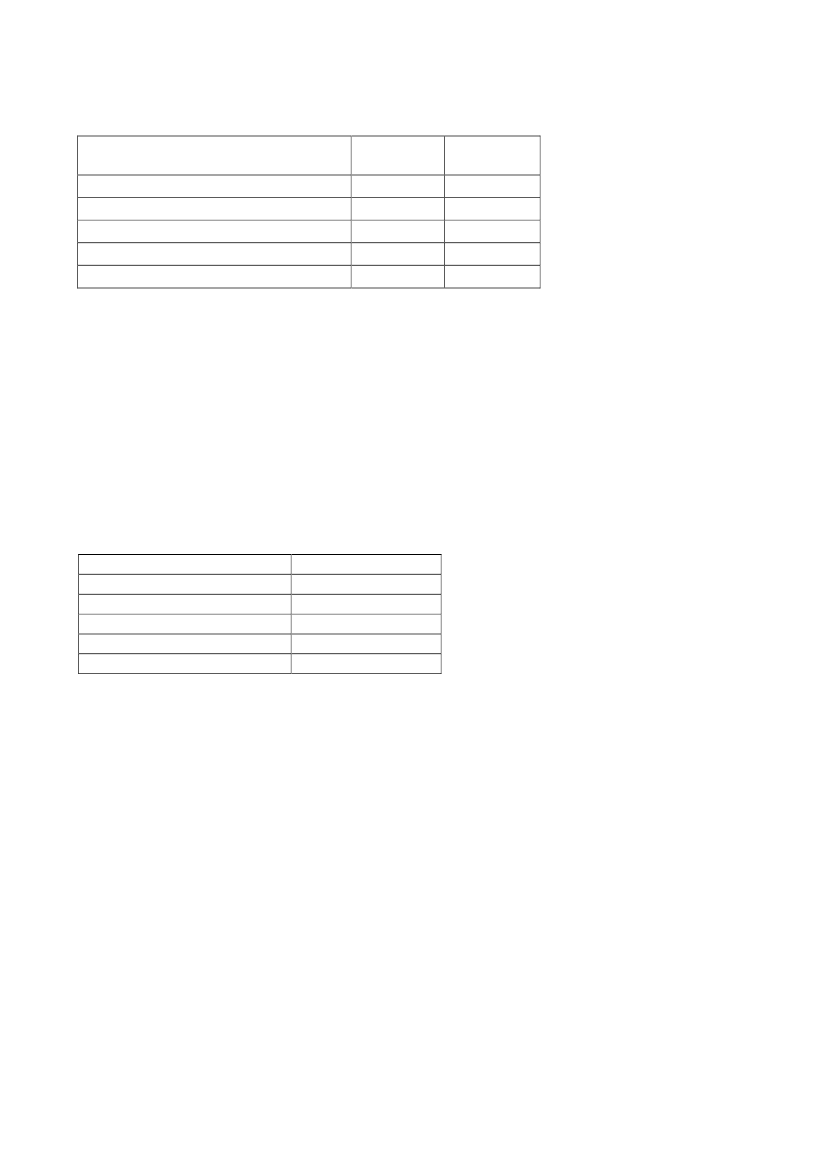

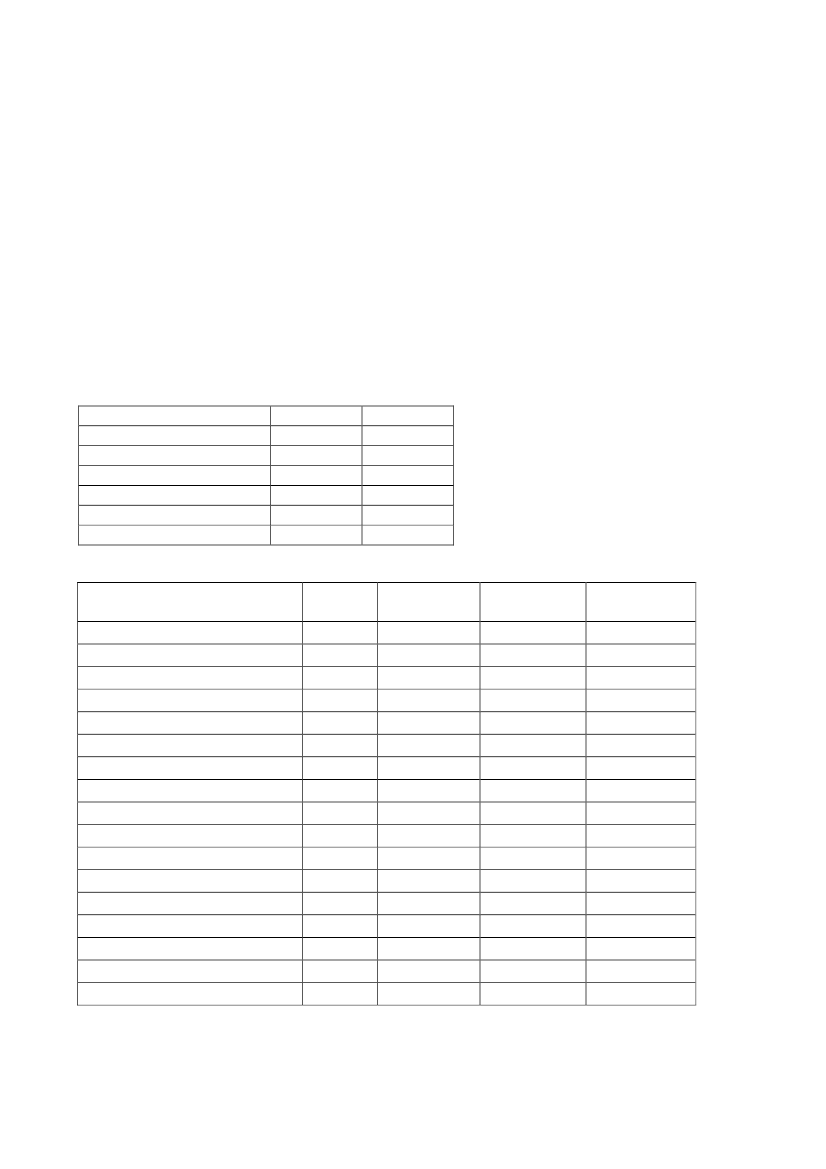

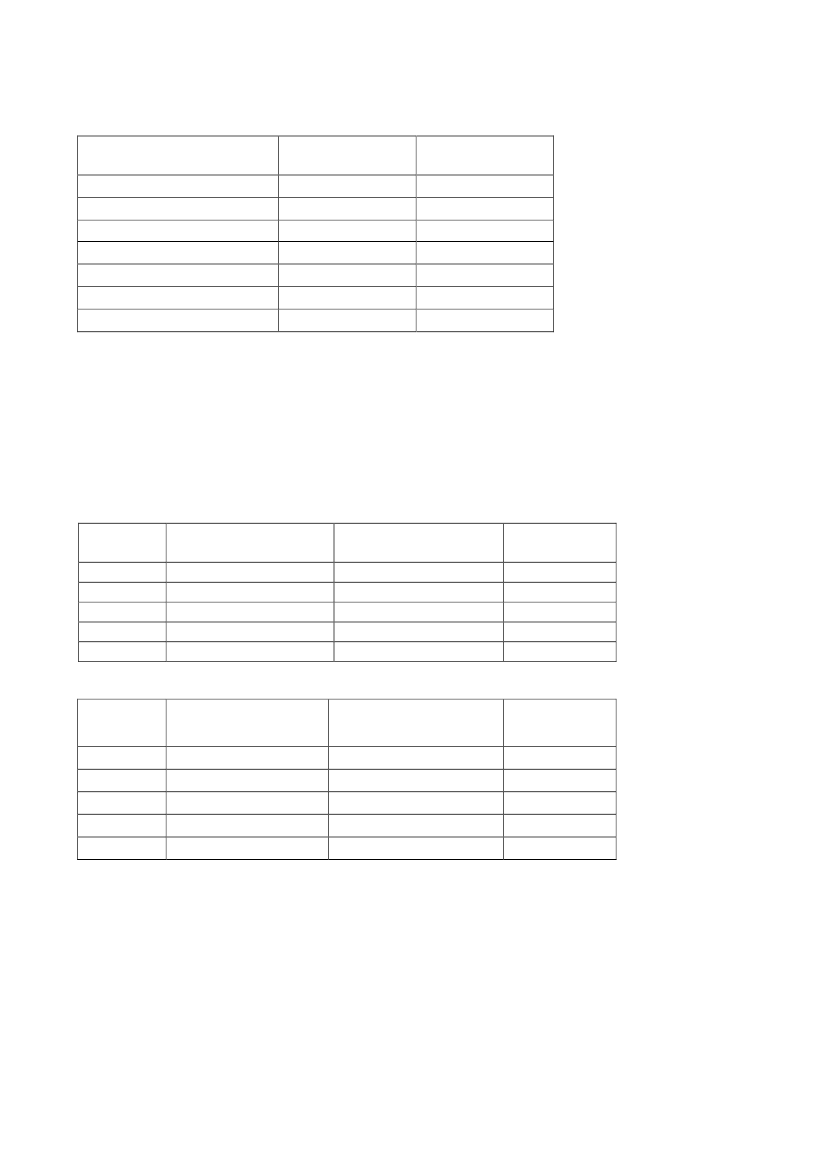

Vedrørende ensartethed svarer 22,9 % af de adspurgte virksomheder, at de er enige i, at SKAT træf-fer ensartede afgørelser i sammenlignelige sager, mens 13,1 % er uenige heri, og hele 64,0 % erhverken enige eller uenige heri eller ved ikke, jf. tabel 4. Ses bort fra besvarelsen ”Ved ikke/ uop-lyst”, betyder det, at 46,2 % er enige i, at SKAT træffer ensartede afgørelser i sammenlignelige sa-ger, mens 26,5 % er uenige heri, og 27,3 % er hverken enige eller uenige heri, jf. tabel 4. På grundaf den høje andel, der har svaret ”Ved ikke/uoplyst”, er det svært at udlede noget sikkert af tallene.Medregnes alle svarkategorier er tendensen, at enigheden er faldende og besvarelsen ”Ved ik-ke/uoplyst” er stigende. Fraregnes svarkategorien ”Ved ikke/uoplyst”, er fordelingen mellem svar-kategorierne stort set uændret fra 2005 til 2009.Tabel 4: SKAT træffer ensartede afgørelser i sammenlignelige sager

UenigHverken enig eller uenigEnigVed ikke/uoplystI alt

%13,113,522,950,5100,0

Antal2332404078981.778

Ekskl. ved ikke/uoplyst%Antal26,523327,324046,2407--100,0880

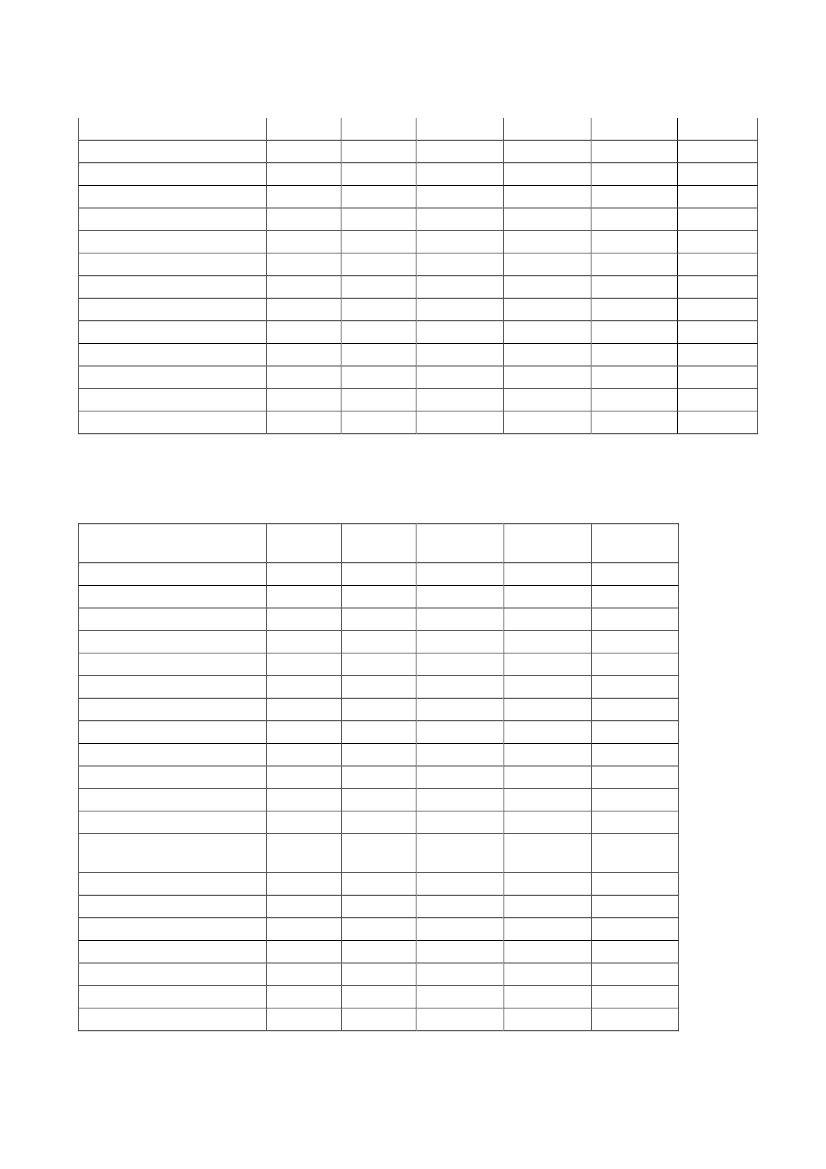

Med hensyn til virksomhedernes samarbejde med SKAT svarer 82,4 %, at de er enige i, at SKATudviser tillid til, at virksomheden efterlever skattereglerne, 5,7 % er uenige heri, og 11,9 % er hver-ken enige eller uenige heri eller ved ikke, jf. tabel 5. 47,3 % er enige i, at SKATs kontakt med virk-somheden er målrettet virksomhedens behov, 15,6 % er uenige heri, og 37,1 % er hverken enigeeller uenige heri eller ved ikke, jf. tabel 6. Den relativt lave enighed i dette udsagn kan tyde på, atSKATs indsatsstrategi endnu ikke er slået fuldt igennem i organisationen. 93,1 % af de adspurgtevirksomheder er enige i, at det er virksomhedens forpligtelse at få rettet eventuelle fejl i virksomhe-

16

dens skatteoplysninger, 2,2 % er uenige heri, og 4,6 % er hverken enige eller uenige heri eller vedikke, jf. tabel 7. Endelig svarer 45,4 % af de adspurgte virksomheder, at de er enige i, at SKAT erlige så fokuseret på at sikre virksomhedernes rettigheder som på at opkræve skat, moms og afgifter,25,5 % er uenige heri, og 29,1 % er hverken enige eller uenige heri eller ved ikke, jf. tabel 8.Tabel 5: SKAT udviser alt i alt tillid til, at virksomheden efterlever skattereglerne

%UenigHverken enig eller uenigEnigVed ikke/uoplystI alt5,76,482,45,5100,0

Antal1011141.465971.777

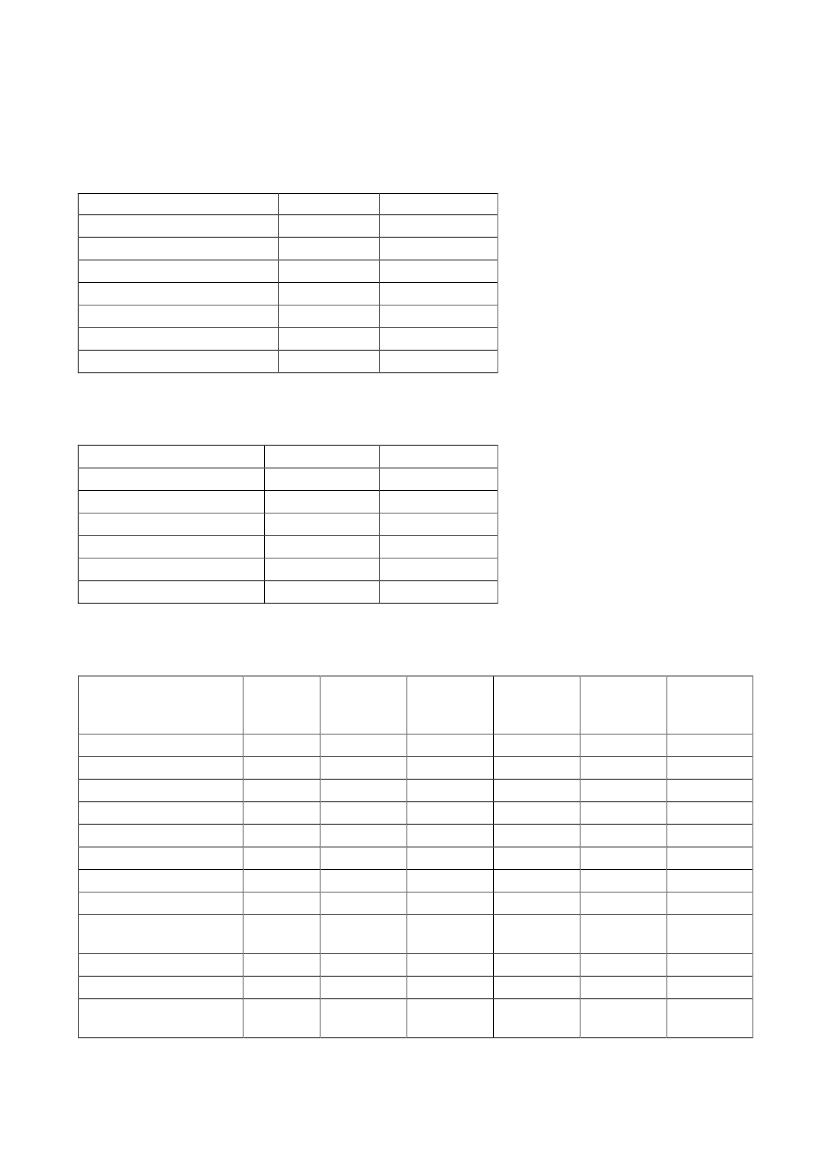

Tabel 6: SKATs kontakt med din virksomhed er målrettet virksomhedens behov

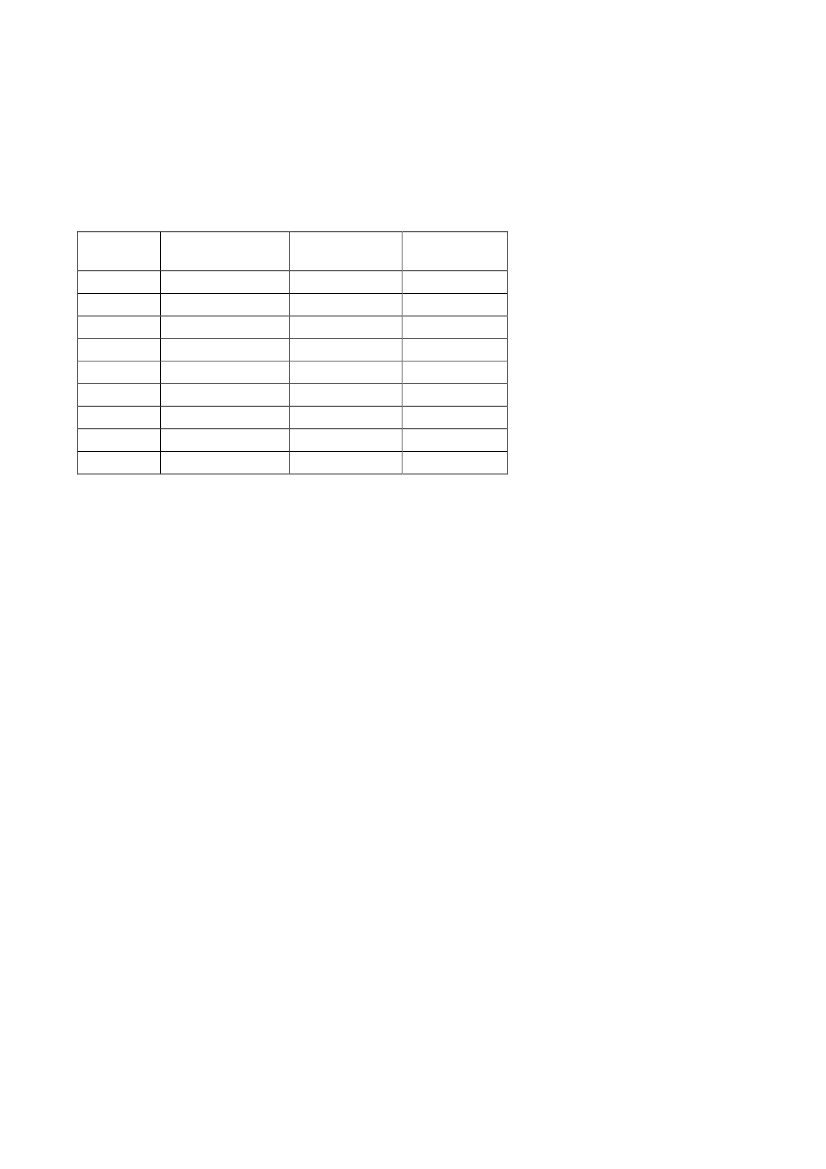

UenigHverken enig eller uenigEnigVed ikke/uoplystI alt

%15,617,847,319,3100,0

Antal2773178413431.778

Tabel 7: Det er virksomhedens forpligtelse at få rettet eventuelle fejl i virksomhedens skatteoplysninger

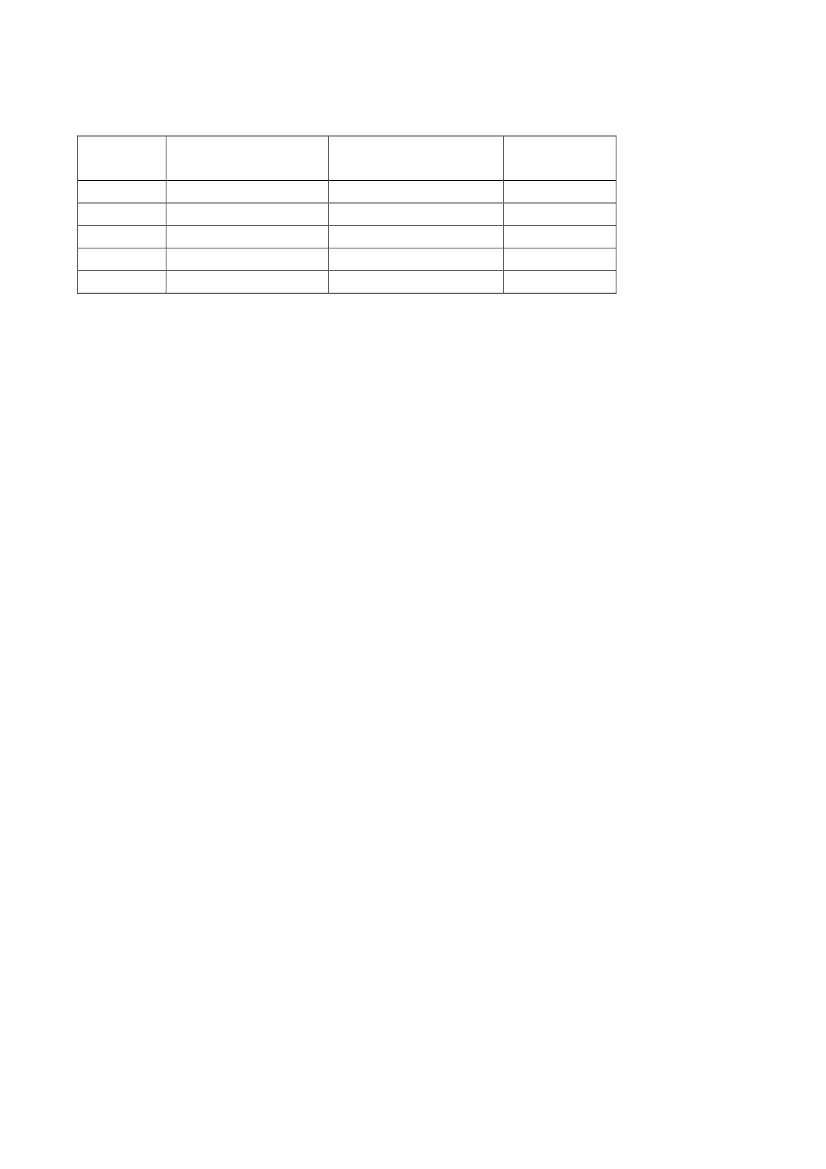

%UenigHverken enig eller uenigEnigVed ikke/uoplystI alt2,22,093,12,7100,0

Antal40351.655481.778

Tabel 8: SKAT er lige så fokuseret på at sikre virksomhedens rettigheder, som på at opkræve skat, moms ogafgifter

UenigHverken enig eller uenigEnigVed ikke/uoplystI alt

%25,517,245,411,9100,0

Antal4543068072121.779

Det er naturligvis vigtigt for SKAT at blive opfattet som fair og retfærdig. Derfor er det positivt, atvirksomhederne har tillid til, at SKAT følger loven og opkræver den rigtige skat, ligesom det ervigtigt, at virksomhederne oplever, at SKAT prøver at gøre det så let som muligt for virksomheder-ne at overholde skattereglerne.

17

Retssikkerhedschefen vil fremover følge udviklingen i virksomhedernes og borgernes tilfredshedmed SKAT.3.7 Den offentlige digitaliseringsstrategiDen offentlige digitaliseringsstrategi betyder, at virksomheder skal og borgere kan bruge digitalekanaler på alle relevante områder inden udgangen af 2012. Denne strategi får stor betydning forkontakten mellem myndigheder og borgere og virksomheder, hvilket naturligvis rejser en rækkespørgsmål af retssikkerhedsmæssig karakter. Der vil sideløbende med udviklingen af de digitaleløsninger blive fokuseret på disse retssikkerhedsmæssige aspekter, som også er relevante for andremyndigheder.Retssikkerhedschefens arbejde med dette tema har haft et meget spændende forløb, og der har værettale om en proces med mange aktører involveret:Advokatrådet offentliggjorde i 2009 sit nye retssikkerhedsprogram.I forlængelse heraf arrangerede Danske Advokater, Foreningen af Statsautoriserede Revisorer ogAdvokatrådet en konference om retssikkerhed på skatteområdet. Konferencen blev afholdt den 4.november 2009 på Christiansborg. Retssikkerhedschefen rundede konferencen af med bl.a. at an-noncere Skatteministeriets kommende konference om digitalisering og retssikkerhed.Herudover har Advokatsamfundet nedsat et forum kaldet ”Center for Lov og Ret”, som uformelt ogi fortrolighed kan diskutere retssikkerhedsmæssige problemstillinger. Retssikkerhedschefen er med-lem af dette forum sammen med repræsentanter fra bl.a. Forbrugerombudsmanden, Den DanskeDommerforening, Justitsministeriet, Udenrigsministeriet, Forbrugerrådet, Dansk Industri, Rigsad-vokaten, Dansk Institut for Menneskerettigheder, Folketingets Ombudsmand og juridiske institutterog fakulteter på danske universiteter.På det første møde i Center for Lov og Ret blev det besluttet at holde et møde den 11. januar 2010med emnet digitalisering og retssikkerhed. Dansk Industri, Forbrugerrådet og retssikkerhedschefenholdt oplæg som optakt til en bredere debat om emnet.Retssikkerhedschefen har endvidere for Ombudsmandens chefgruppe den 12. marts 2010 holdt etoplæg om ”Digitalisering og Retssikkerhed”.Skatteministeriets konference om digitalisering og retssikkerhed blev afholdt den 25. marts 2010 påSyddansk Universitet i Odense. Konferencen var delt op i to temaer:•Digital forvaltning som et servicetilbud – nye tendenser indenfor digital forvaltning, hvorflere og flere indberetninger og ansøgninger til det offentlige foregår digitalt.•Myndighedsudøvelse i den digitale forvaltning – hvordan påvirker den stigende digitalise-ring det offentlige som forvaltningsmyndighed?I forbindelse med hvert tema blev der holdt en række oplæg, som blev afsluttet med en paneldebat.

18

Til emnet om digital forvaltning som et servicetilbud blev følgende oplæg afholdt:•SKATs digitale servicetilbud – en case. Ved udviklingsdirektør Preben Kristiansen, Skatte-ministeriet.•It-kompetencebilledet i Danmark. Ved vicedirektør Marie Munk, IT- og Telestyrelsen.•Digitale services til mennesker med læsevanskeligheder – kan man tredoble aktiviteten medfærre ressourcer? Ved direktør Michael Wright, Nota.•Forbrugernes holdning til digitalisering og retssikkerhed. Ved jurist Anette Høyrup, Forbru-gerrådet.•Hvordan sikres en lige behandling af borgere og virksomheder i den digitale forvaltning.Ved professor Mogens Kühn Pedersen, CBS.I paneldebatten deltog departementschef Peter Loft, Skatteministeriet, chefkonsulent Jens KriegerRøyen, Finansministeriet, jurist Anette Høyrup, Forbrugerrådet, professor Mogens Kühn Pedersen,CBS, chefkonsulent Kristian Koktvedgaard, DI og landsformand Flemming Bay-Jensen, Spastiker-foreningen, hvor følgende emner og problemstillinger blev diskuteret:•Hvordan håndterer vi det paradoks, at 60 % af borgerne har gode it-kundskaber, mens 40 %har dårlige eller ingen it-kundskaber.•Udfordringen med at sikre privatlivsbeskyttelsen skal tænkes ind i nye it-systemer fra star-ten. Borgerne er ikke selv bevidste om hvilke oplysninger, der er registreret om dem.•Sikre handicappede borgeres adgang til den offentlige sektor efter evner og behov – digitalt,personligt, telefonisk, skriftligt.•Forskellen mellem lovsikrede retssikkerhedsgarantier og den offentlige forvaltnings service-tilbud – retssikkerhedsgarantierne er givet af Folketinget, og kan kun ændres af Folketinget,mens omfanget og karakteren af servicetilbud besluttes af myndigheden.•Konflikten mellem besparelser på den ene side og retssikkerhed på den anden side.•Mere digitalisering og automatisering i den offentlige forvaltning kan føre til, at borgerneføler sig umyndiggjort og fremmedgjort. Det kan også gøre det vanskeligere at straffe borge-re.Til emnet om myndighedsudøvelse i den digitale forvaltning blev følgende oplæg afholdt:•Sætter de eksisterende forvaltningsretlige regler fornuftige rammer for den digitale forvalt-ning? Ved professor Dag Wiese Schartum, Universitetet i Oslo.•Databeskyttelse i den digitale forvaltning. Ved lektor Charlotte Bagger Tranberg, AalborgUniversitet.•Udvidelse og begrænsning af digital kommunikation. Ved koncerndirektør Jesper SkovhusPoulsen, Skatteministeriet.I paneldebatten deltog professor Dag Wiese Schartum, Universitetet i Oslo, lektor Charlotte BaggerTranberg, Aalborg Universitet, kontorchef Karsten Loiborg, Folketingets Ombudsmand, professorJan Pedersen, Aarhus Universitet, juridisk direktør Birgitte Christensen, Skatteministeriet og pro-duktionsdirektør Steffen Normann Hansen, Skatteministeriet, hvor følgende emner og problemstil-linger blev diskuteret:•Folk fra universiteter, interesseorganisationer mv. mener, at digitalisering skaber udfordrin-ger for retssikkerheden. F.eks. er der erfaring for, at de forvaltningsretlige garantier glem-mes, når der udvikles nye it-systemer. Der er bekymring for, at effektiviseringer og bespa-relser medfører, at der ikke tages højde for retssikkerhedsmæssige forhold, når de koster

19

•

••••••

penge, f.eks. hvis der er behov for personlig henvendelse eller manuel behandling af en sag.Udfordringen med at få it, jura og økonomi til at spille sammen.Folk fra ministerierne mener, at de har styr på disse udfordringer. It og jura arbejder sam-men i lovgivningsprocessen og ved udviklingen af nye it-systemer. Myndighederne er heletiden opmærksom på borgernes retssikkerhed.Modsætningen mellem kollektiv og individuel retssikkerhed.Digitaliseringen skaber nye problemer, som kræver nye løsninger.Opmærksomhed på, at elektronisk opbevaring af data betyder, at data hurtigt kan distribue-res, og dermed også hurtigt kan ende et forkert sted.Digitalisering kan give os regler, som vi ikke ønsker, f.eks. adgang til patientjournaler.Øget digitalisering kræver mere objektiv lovgivning.Nogle områder egner sig bedre til digitalisering end andre, f.eks. skat og boligsikring.

Et af formålene med konferencen var at give input til temaer til retssikkerhedshandleplanen for2010.3.8 Sagsforberedelse i vurderingsankenævneneAnkecentret havde bedt om, at der blev igangsat et projekt vedrørende sagsforberedelse i vurde-ringsankenævnene. Årsrapporterne for de enkelte vurderingsankenævn viser, at der eksempelvis erstor forskel på i hvor mange tilfælde, de enkelte ankenævn foretager besigtigelser. Det vil ud fra enretssikkerhedsmæssig betragtning være vigtigt at få afklaret grunden hertil, og dermed hvorledes envurderingssag bedst bliver oplyst.I løbet af 2009 og også i begyndelsen af 2010 er det blevet drøftet, hvorledes vurderingsområdet ifremtiden skal håndteres. Samtidig har vurderingsankenævnene og sekretariaterne for disse behand-let et stort antal klager vedrørende ejendomsvurderingen for 2007, og hertil er der blevet indlånt 56medarbejdere fra SKAT for at medvirke til at afvikle det store antal klager. Endelig vil der medvirkning fra den 1. juni 2010 træde en ny bekendtgørelse af forretningsorden for skatteankenævn,vurderingsankenævn, fælles skatte- og vurderingsankenævn samt motorankenævn i kraft (bekendt-gørelse nr. 1058 af 10. november 2009), hvor dennes § 22 omhandler vurderingsankenævnenes be-sigtigelse af en ejendom. Bestemmelsen er ny, og ankecentret har en formodning om, at den vil be-tyde en mere ensartet besigtigelsespraksis for vurderingsankenævnene.Som følge af disse tre forhold er det aftalt med ankecentret, at undersøgelsen udskydes til senere.3.9 Landsskatterettens deltagelse i retssikkerhedschefens arbejdeIgennem 2009 har Landsskatteretten deltaget meget konstruktivt i det pågående arbejde vedrørendeetablering af klage- og retssagsstatistikken, i arbejdet med retssagslisten og i arbejdsgruppen vedrø-rende udarbejdelse af spørgsmål omkring oplevet retssikkerhed.3.10 Samarbejde med Intern RevisionIfølge handleplanen skal der etableres et samarbejde med Intern Revision bl.a. for at sikre vareta-gelsen af ”det ulovbestemte tilsyn”, som Departementet skal udføre i relation til SKAT. Det er alle-rede nu aftalt, at det i 2009 udstedte styresignal om brug af kulanceaftaler på inddrivelsesområdet

20

(SKM2009.268SKAT) vil kunne være velegnet til at initiere undersøgelse af, hvorledes styresigna-let har påvirket brugen af kulanceaftaler.Intern Revision har i perioden februar-marts 2010 gennemført tværgående revision på fagområdetinddrivelse. Revisionen er den 19. marts 2010 afrapporteret i ”Rapport vedrørende revision af løn-indeholdelser og aftaler” (herunder anvendelsen af kulanceaftaler).I undersøgelsen indgik 50 tilfældigt udvalgte CPR-aftaler (statuskode CA). Aftalerne blev valgt viaen tilfældigt udtaget stikprøve på 50 sager ud af en udsøgning i Business Objects over alle cpr-aftaler (CA) oprettet i september 2009 i KMD-IND.I den forbindelse er det vurderet, om indgåelse af kulanceaftaler sker i overensstemmelse medSKM2009.268SKAT, som er et styresignal, der er udsendt af Juridisk Center den 20. april 2009 om”Indgåelse af afdragsordninger som kulanceaftaler”, og det er ligeledes vurderet, om de indgåedekulanceaftaler overholder inddrivelsesbekendtgørelsens regler.Jf. styresignalet udgør kulanceaftaler de aftaler, der indgås efter inddrivelsesbekendtgørelsens § 5,stk. 7, hvorefter restanceinddrivelsesmyndigheden (RIM) kan tiltræde forslag til afdragsordningerfra skyldneren, når særlige forhold taler derfor, og forslaget sikrer afvikling af restancen inden foren rimelig tidshorisont.Endvidere fremgår det, at der alene foreligger en kulanceaftale, når skyldneren fremkommer med etforslag til en afdragsordning, der indebærer et mindre afdrag end afdrag fastsat efter tabeltrækketog/eller betalingsevnevurderingen, og RIM uden at anmode om yderligere dokumentation tiltræderforslaget.Af styresignalet fremgår endvidere, at inddrivelsesbekendtgørelsen sondrer mellem:1. Afdragsordninger, der fastsættes af RIM med udgangspunkt i tabeltrækket.2. En konkret betalingsevnevurdering.3. Hvis der ikke foreligger oplysning om skyldners indkomst, en afdragsordning fastsat medudgangspunkt i gældens størrelse.4. Kulanceaftaler, hvorefter RIM tiltræder et forslag til afdragsordning fra skyldneren.Det præciseres, at en afdragsordning, der fastsættes af RIM over for personer, som hovedregel skalfastsættes efter inddrivelsesbekendtgørelsens § 5, stk. 1 (tabeltræk).Da de anførte afdragsordninger er i prioriteret rækkefølge, følger det heraf, at det kun er i de tilfæl-de, hvor særlige forhold taler for det, at RIM kan tiltræde en afdragsordning, der tilbydes af skyld-neren og alene i de tilfælde, hvor forslaget sikrer afvikling af restancen inden for en rimelig tidsho-risont.Intern Revisions gennemgang af aftalerne viste, at 29 af aftalerne måtte betragtes som værende ku-lanceaftaler i ”gammeldags” forstand, altså aftaler der er indgået ved at acceptere skyldners forslagtil afvikling af gælden, uden at der er lavet en beregning af skyldnerens reelle betalingsevne. Gen-nemgangen viste, at flere af skyldnerne havde fået en betalingsaftale, der lå under det, de kunnebetale jf. tabeltræk efter inddrivelsesbekendtgørelsen. Der er dog ikke tale om kulanceaftaler, somde er beskrevet i SKM2009.268SKAT, idet der hverken er særlige forhold hos skyldneren, der talerfor en sådan aftale, eller at skyldners forslag sikrer en afvikling inden for rimelig tid.

21

Kun i 1 af de gennemgåede aftaler er der indgået en kulanceaftale jf. styresignalet. Denne aftalemangler dog sagsbemærkninger om, hvilke særlige forhold hos skyldneren der medfører, at kulan-ceaftalen kan tiltrædes.Konklusion:Intern Revision har ved revisionen ikke kunnet konstatere, at det udsendte styresignalSKM2009.268SKAT var implementeret i inddrivelsen i september 2009.Inddrivelsescentret har overfor retssikkerhedschefen kommenteret Intern Revisions rapport på føl-gende måde:I revisionsperioden var inddrivelsesopgaven, herunder behandlingen af kulanceaftaler, organisato-risk forankret i de seks regioner. Efter revisionsperiodens udløb er den blevet forankret i Inddrivel-sescentret.Inddrivelsescentret har flere gange og senest den 14. april 2010 overfor Skatteministeriets inddri-velsesprojekt tilkendegivet, at ovennævnte styresignal opfattes meget restriktivt i forhold til inddri-velsesbekendtgørelsen, og at Inddrivelsescentret ønsker videre rammer for indgåelse af kulanceafta-ler og mulighed for at indgå afdragsordninger, der fraviger tabeltrækket, når skyldens størrelse ogdet tilbudte afdrag sikrer en rimelig hurtig afvikling af skylden.Inddrivelsesbekendtgørelsens regler om kulanceaftaler bygger på skøn, og da skøn ikke kan ”sættesunder regel”, indeholder styresignalet ikke konkrete regler for indgåelse af kulanceaftaler, menbygger derimod på eksempler, som giver udefinerede rammer, og som ikke understøtter en ensartetpraksis. Dette er også bekræftet via dialog med Inddrivelsescentrets afdelinger.Inddrivelsescentret vil efter modtagelsen af revisionsrapporten udarbejde en procesbeskrivelse medvejledning for indgåelse af kulanceaftaler, hvori det præciseres, at der i sagsbehandlingen skal skeen bedre dokumentation af grundlaget for beslutningen om at tiltræde en kulanceaftale. Der skalsåledes som minimum anføres årsag (beskrivelse af det anførte særlige forhold), styrken af det sær-lige forhold (svage eller indgribende forhold) og afviklingsperioden efter tabeltræk (angivelse afantal måneder).Procesbeskrivelsen og vejledningen skal endvidere forsøge – uden at sætte ”regel under skøn” – atgive et bedre grundlag for, at der kan ske en mere ensartet sagsbehandling på landsplan. Der tagesudgangspunkt i styresignalets eksempler og sondringen mellem svage og indgribende forhold.Afdragsordninger, herunder kulanceaftaler, er omfattet af de interne kontroller. Endvidere vil defaglige agenter, der findes i alle inddrivelsesafdelingerne, løbende drøfte kulanceaftaler, og vil ud-veksle erfaringer på området samt følge de sager, som afgøres efter de ekstraordinære årsager.Inddrivelsescentret så gerne – som nævnt ovenfor – at det pågældende styresignal om kulanceaftalerblev ændret, idet centret finder, at styresignalet udgør en uhensigtsmæssighed i inddrivelsesarbejdet,og at det er udtryk for en meget restriktiv forståelse af inddrivelsesbekendtgørelsen.Inddrivelsescentret er af den opfattelse, at der inden for de gældende rammer og under hensyn tilden bærende strategi, herunder begrænsning af administration for både borgere og SKAT, er mulig-

22

hed for at imødekomme tilbudte betalingsordninger, der imødekommer skyldners ønske samtidigmed, at det fører til en hurtigere og billigere afvikling af skylden.Under hensyn til Intern Revisions rapport og Inddrivelsescentrets kommentarer hertil skal retssik-kerhedschefen udtale, at hun finder det meget positivt at få redegjort fra Inddrivelsescentrets side,hvilke tiltag der er blevet iværksat efter, at opgaven er overgået til centret. Hun vil endvidere anbe-fale, at Jura og Samfundsøkonomi, som er den enhed, der har udstedt styresignalet, tager en dialogmed Inddrivelsescentret med henblik på at vurdere, om dette bør ændres. Disse overvejelser kunnehensigtsmæssigt foregå i et tæt samarbejde med det af Skatteministeriet nedsatte inddrivelsespro-jekt.

23

4. Henvendelser til retssikkerhedschefenI perioden 1. januar 2009 til 31. december 2009 er der registreret i alt 173 nye henvendelser bådeeksterne og interne til retssikkerhedschefen. Eksterne henvendelser defineres i denne forbindelsesom henvendelser fra borgere, rådgivere og virksomheder mv. Eksterne henvendelser bliver aleneregistreret, hvis der fremkommer skriftligt materiale om, hvorfor der sker en henvendelse. Der erderfor en række telefoniske henvendelser, som ikke bliver registreret.Udover behandlingen af de nye henvendelser i 2009 har retssikkerhedschefen afsluttet behandlingenaf henvendelser, der var indkommet i 2008 (i alt 31) og 2007 (i alt 28). Det kan ses, at henvendel-serne arbejdes der med over lang tid, idet der enten er tale om sagsforløb, som blot følges eller taleom, at den samme person henvender sig flere gange med forskellige problemstillinger. For 2009forventes 107 henvendelser at være afsluttet, men som nævnt vil der ofte komme fornyet henven-delse fra den pågældende person.De eksterne henvendelser vedrører ofte flere områder indenfor Skatteministeriet, og registreringenaf disse på områder er følgende:••••••Skat: 28 henvendelserMoms: 4 henvendelserInddrivelse: 23 henvendelserTold: 2 henvendelserMotor: 7 henvendelserProces: 30 henvendelser, som alene vedrører indsigelser over SKATs sagsbehandling.

Selv om der er sket registrering på de enkelte områder, vedrører hovedparten indsigelser overSKATs sagsbehandling. Retssikkerhedschefen oversender henvendelser vedrørende indsigelser oversagsbehandlingen til SACs mailboks i overensstemmelse med SKM2009.154SKAT. Retssikker-hedschefen beder i sin oversendelsesskrivelse om at blive holdt orienteret om behandlingen af hen-vendelsen med henblik på eventuelle fremadrettede initiativer i relation til arbejdsprocesser, sags-gange mv.Ud over indsigelser over sagsbehandlingen går mange af de eksterne henvendelser fortsat på, at derønskes ændringer i afgørelser truffet af SKAT, ankenævnene eller Landsskatteretten. Ved dissehenvendelser svares der, at retssikkerhedschefen ikke er en formel klageinstans og ikke kan gå indog ændre afgørelser truffet af disse instanser.I de tilfælde hvor henvendelserne ikke angår en klage over en afgørelse og/eller indsigelser oversagsbehandling, men er f.eks. en generel forespørgsel eller forslag til forbedringer, videresenderretssikkerhedschefen henvendelsen til den enhed i SKAT, der har ansvar for det pågældende områ-de.Funktionen anser det også som sin opgave at lytte til skatteyderne, som det også fremgår af retssik-kerhedschefens hjemmeside. Desuden bruger retssikkerhedschefen de konkrete henvendelser somen inspirationskilde til områder eller sagsgange, der eventuelt kan bruges ressourcer på ved egendrift aktiviteter.

24

For så vidt angår interne henvendelser, kan der være tale om henvendelser fra medarbejdere iSKAT, som rejser principielle problemstillinger. Disse forsøger retssikkerhedschefen at formidlevidere til de rette fora i SKAT. Derudover bliver der oversendt udkast til styresignaler mv., somretssikkerhedschefen bliver bedt om at kigge på ud fra en retssikkerhedsmæssig vurdering.

25

5. Retssikkerhedschefens egen-drift aktiviteter5.1 Evaluering af styresignalerMed virkning fra den 1. januar 2009 blev der etableret en ny struktur i SKAT, hvor der blandt andetblev etableret et landsdækkende virtuelt Juridisk Center (JUC), der havde til formål at sikre grund-laget for en korrekt og ensartet retsanvendelse i hele SKAT. JUC skulle være juridisk sparringspart-ner for hele SKAT og kombinere hurtighed og kvalitet i opgaveløsningen. Retssikkerhedschefen harset det som en opgave for hendes virke af egen drift at følge etableringen af JUC, idet JUC er ennaturlig og vigtig sparringspartner for retssikkerhedschef-funktionen. Ledelsen af JUC har haftsamme opfattelse, og der har derfor gennem hele 2009 været et tæt samarbejde, som har været me-get konstruktivt. Retssikkerhedschefen har løbende fulgt udviklingen af JUC og herunder, hvorledesimplementeringen af enheden skete.De opstillede mål for JUC var:•At sikre korrekt lovfortolkning, således at der til enhver tid foreligger et grundlag, som mu-liggør korrekt og ensartet retsanvendelse i SKAT.•At vejledninger, pjecer og instruktionsmateriale samt juridiske problemløsninger har fokuspå service og sætter kunden i centrum.•At skabe grundlaget for, at der er sammenhæng fra fortolkning til vejledning og sagsbehand-ling og at understøtte det tværgående samarbejde og vidensdeling i SKAT.Disse mål skulle opfyldes ved:•JUC skulle være den enhed, som udførte al lovfortolkning.•JUC skulle deltage i lovforberedende arbejde og implementering af ny lovgivning.•JUC skulle levere juridisk faglig vejledning til SKAT og omverdenen.•JUC skulle være sparringspartner for de øvrige ansvarsområder i SKAT.Samtidig med etableringen af JUC blev den juridiske dokumenttype – styresignalet – introduceret.Styresignalet var en ny type bindende tjenestebefalinger, som alene kunne udstedes af JUC.Der er i februar 2009 udstedt et styresignal (SKM2009.105SKAT), som præciserer styresignaletsretlige status og anvendelsesområde. Det fremgår af dette, at styresignalet skal, som en særlig typebindende tjenestebefaling med samme retlige status som cirkulærer, sikre en aktiv styring af ensar-tethed i forvaltningen samt fastlægge praksis på områder, hvor der ikke er fastlagt en praksis, ellerhvor der skal ske ændring eller præcisering af praksis. For at understøtte retssikkerheden skal styre-signalet endvidere være et redskab til at afklare et konstateret uklart retsgrundlag.Der er desuden udsendt en intern meddelelse med retningslinier for udformning af styresignaler,herunder form og formalia omkring udarbejdelse og udsendelse af styresignaler samt retningslinierfor indhold og opbygning.Retssikkerhedschefen har løbende fået en række udkast til styresignal til høring, og hun har somfølge heraf fundet i efteråret 2009, at hun ville iværksætte en egen-drift undersøgelse vedrørendeudstedelsen af styresignaler i 2009. Den hidtidige ledelse af JUC fandt, at dette var et godt initiativ,idet denne undersøgelse så kunne erstatte JUCs egen evaluering. I løbet af efteråret 2009 blev

26

kommissorium og plan for egen-drift undersøgelsen fastlagt. Efter etableringen af den nye enhedJura og Samfundsøkonomi har ledelsen af denne enhed ligeledes fundet, at egen-drift undersøgelsenville være en god måde at foretage evalueringen af styresignaler på.Der er fastlagt følgende kommissorium for evalueringen:Retssikkerhedschefen vil evaluere brugen af det juridiske dokument styresignal i 2009.Evalueringen vil indeholde en undersøgelse af, om de offentliggjorte styresignaler har efter-levet de rammer og retningslinier, JUC har udsendt herfor.I evalueringen vil endvidere indgå en undersøgelse af, om styresignalerne har understøttetJUCs målsætning og rolle i SKAT.Endelig vil evalueringen indeholde en vurdering af, hvorledes samspillet mellem de tre in-formationstyper i SKAT: styresignal, SKAT-meddelelser og interne meddelelser fungerer.Denne vurdering skal bl.a. ske under hensyn til, at det er forskellige enheder i SKAT, somudsteder de enkelte informationstyper.Der er udpeget en kontaktperson fra Jura & Samfundsøkonomi og én fra Borger & Virksomhed,som retssikkerhedschefen kan henvende sig til efter behov i forbindelse med evalueringen.Der er i alt udstedt og offentliggjort 76 styresignaler i 2009. Disse fordeler sig således:•knap 30 % vedrører moms og lønsumsafgift•knap 15 % vedrører erhvervs- og ejendomsbeskatning•knap 15 % vedrører selskabs- og aktionærbeskatning•knap 15 % vedrører inddrivelse•ca. 25 % er fordelt på formelle regler, ansvarssager, tinglysningsafgift, punkt- og miljøafgif-ter og personbeskatning.5.2 Sikring af kvalitet i SKATs afgivelse af bindende svarSom nævnt under afrapportering af handleplanens punkt 3.4: Opfølgning på rapport om ”Bindendesvar og retssikkerheden i SKAT” har retssikkerhedschefen – som følge af dels et ønske om opfølg-ning på en tidligere egen-drift undersøgelse og dels en opfattelse hos medier og rådgivere af, atSKAT ikke efterlevede sine egne bindende svar – sammen med en arbejdsgruppe nedsat af SKAT,arbejdet med en vurdering af, hvorledes kvalitet og ensartethed i SKATs afgivelse af bindende svarsikres. Redegørelsen herom vil blive offentliggjort på retssikkerhedschefens hjemmeside.5.3 Behandlingen af indsigelser over SKATs sagsbehandling mv.RegelgrundlagFrem til september 2008 blev henvendelser vedrørende klager over sagsbehandlingen/sagsbehandlerbehandlet efter retningslinjerne i SKAT-meddelelsen SKM2007.795SKAT. Angik henvendelsen enklage over afgørelser om videregivelse af fortrolige oplysninger eller brud på tavshedspligten, blevdenne frem til september 2008 behandlet efter retningslinjerne i SKAT-meddelelsenSKM2007.794SKAT.

27

I en kendelse af 21. juli 2008, offentliggjort som SKM2008.768LSR, afviste Landsskatteretten atbehandle en klage over SKATs videregivelse af oplysninger med den begrundelse, at SKATs be-slutning om videregivelse af oplysninger ikke kan anses for en afgørelse over for klageren. SKATændrede derefter retningslinjerne for indsigelser, og ophævede dermed SKAT-meddelelserneSKM2007.794SKAT og SKM2007.795SKAT. I stedet blev SKAT-meddelelsenSKM2008.782SKAT ”Retningslinjer for behandling af indsigelser over SKATs sagsbehandling mv.– ændret anvendelsesområde” offentliggjort den 30. september 2008. Frem til januar 2009 videre-sendte retssikkerhedschefen således alle henvendelser vedrørende indsigelser over sagsbehandlingmv. til behandling i SKAT i overensstemmelse med retningslinjerne.I forbindelse med SKATs strukturændring, der trådte i kraft 1. januar 2009, blev mange reference-linjer ændret, og der opstod behov for en justering af retningslinjerne vedrørende indsigelser overSKATs sagsbehandling.Den 2. marts 2009 blev SKAT-meddelelsen SKM2009.154SKAT ”Retningslinjer pr. 1/1 2009 –indsigelser over SKATs sagsbehandling” offentliggjort. Der er nu etableret en landsdækkende visi-teringsfunktion i SKAT samt en fælles mailboks (hovedcentret-klage-skats-sagsbehandling@skat.dk). Den landsdækkende visiteringsfunktion sender en kvittering til klager med oplysning om,at indsigelsen er modtaget og videresendt til den person, der ifølge de anførte retningslinjer er ud-peget til at behandle indsigelsen.I forbindelse med fusionen pr. 1. januar 2010 vil det være nødvendigt at udarbejde en ny SKAT-meddelelse, som tager højde for organisationsændringen. Selve princippet for behandlingen af ind-sigelser vil dog ikke blive ændret. Dette arbejde er i skrivende stund i gang, og det forventes afslut-tet med offentliggørelsen af en ny SKAT-meddelelse i foråret 2010.Erfa-gruppens arbejdeDet fremgår af retssikkerhedschefens redegørelse for 2008, at der er nedsat en erfa-gruppe, som hartil formål at drøfte indsigelser over SKATs sagsbehandling for at sikre en ensartet behandling afdisse sager.Erfa-gruppen er sammensat af en medarbejder fra hver region, mens retssikkerhedschefen er for-mand for gruppen.Erfa-gruppen har afholdt fire møder i 2009. Møderne har haft fokus på at få udarbejdet en arbejds-procesbeskrivelse for behandlingen af indsigelser over SKATs sagsbehandling, så det sker ensartet ihele landet. Af denne grund har en medarbejder fra den landsdækkende visiteringsfunktion ogsådeltaget i møderne.Arbejdsprocessen beskriver, hvordan en indsigelse skal håndteres, fra den modtages i SKAT ellerSkatteministeriet over SACs sagsoprettelse til regions- eller direktionssekretariatets behandling. Detbetyder bl.a., at alle indsigelsessager journaliseres i captia, der er udarbejdet standardbreve, og derer fastlagt sagsbehandlingsfrister. Herudover er der i samarbejde med Kundecenter Person og Kun-decenter Erhverv sket en afgrænsning af hvilken type indsigelser, der skal behandles af kundecent-rene og hvilken type indsigelser, der skal behandles efter retningslinierne i SKM2009.154SKAT.

28

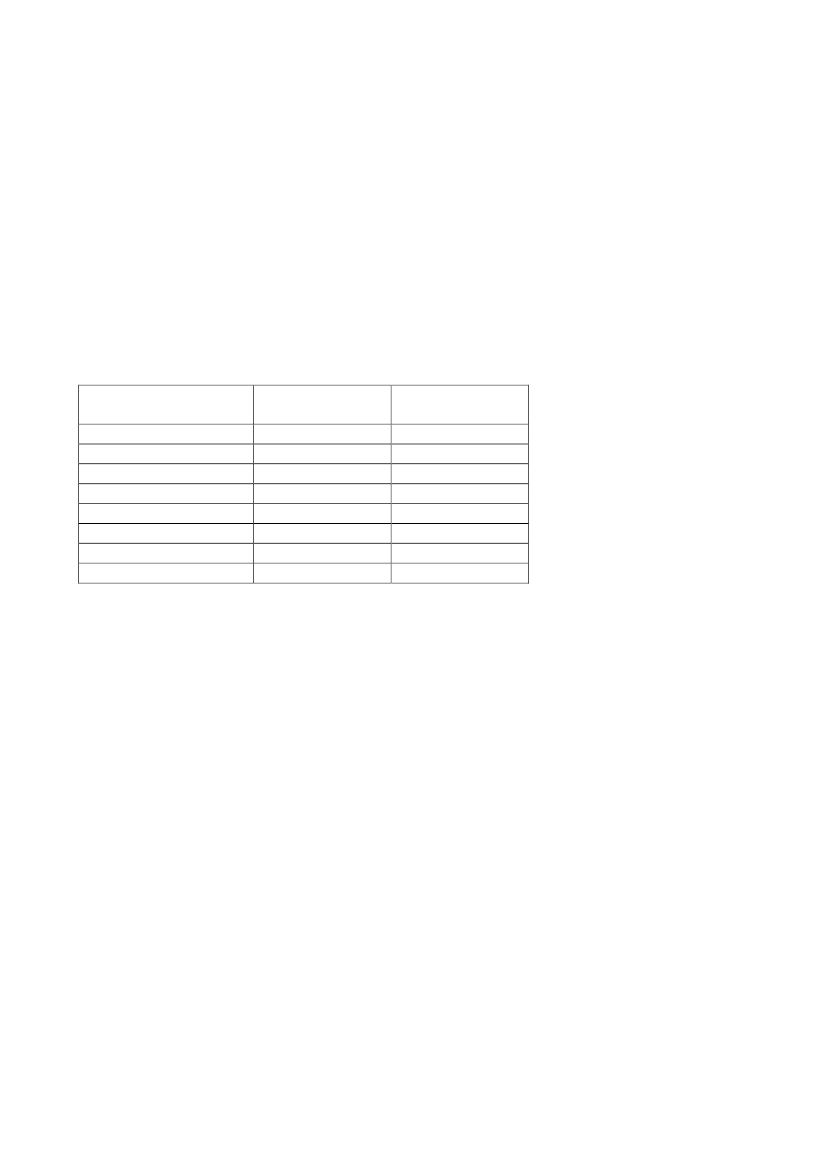

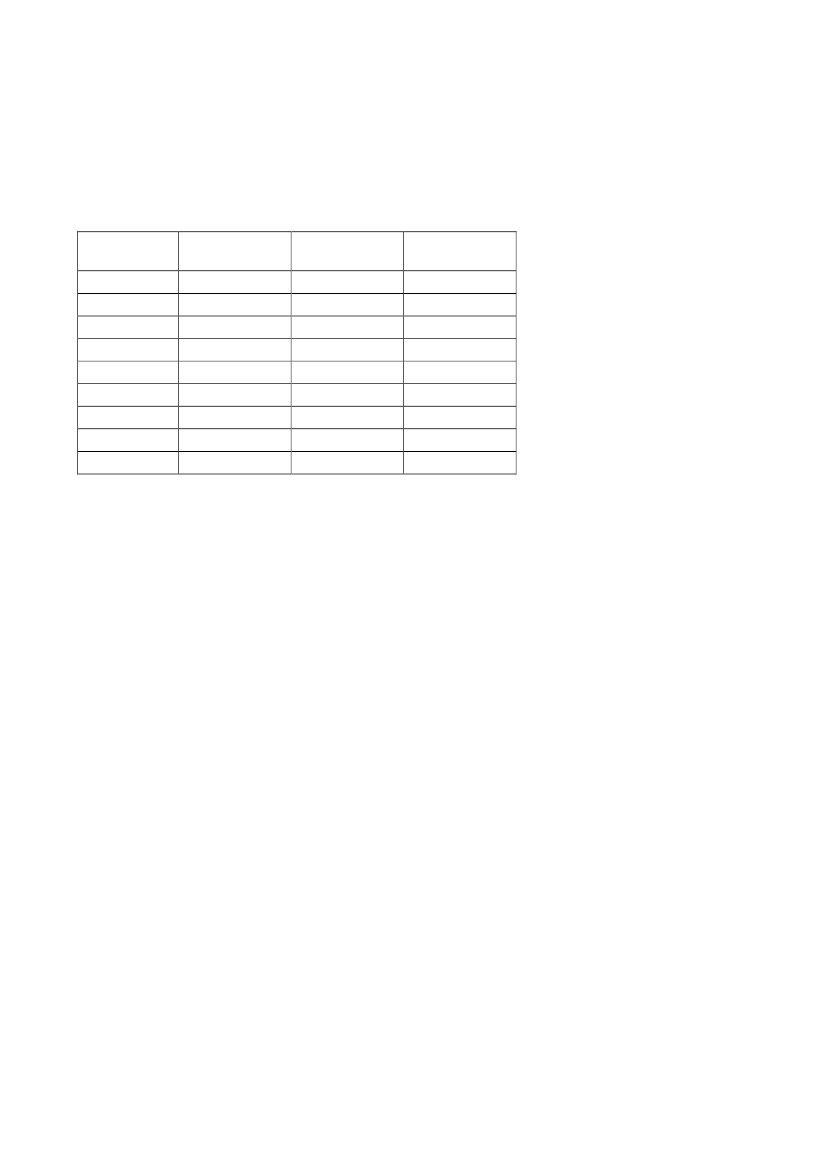

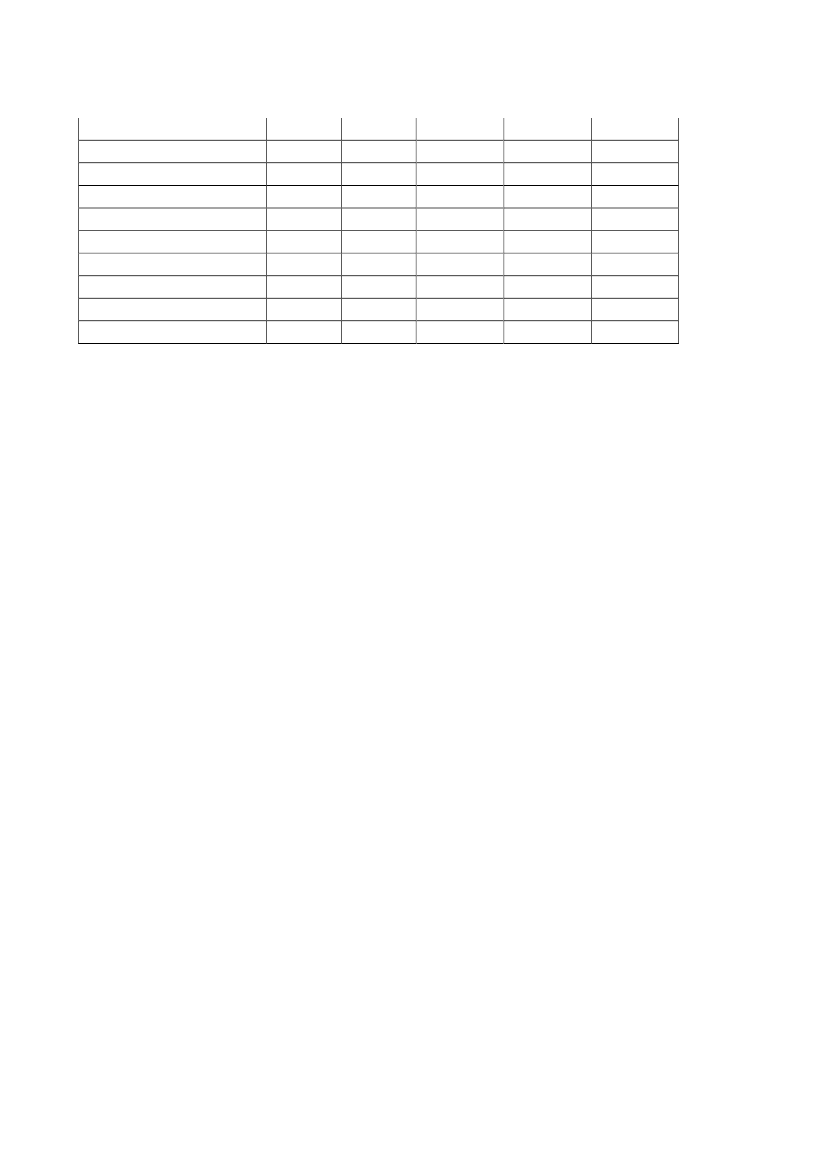

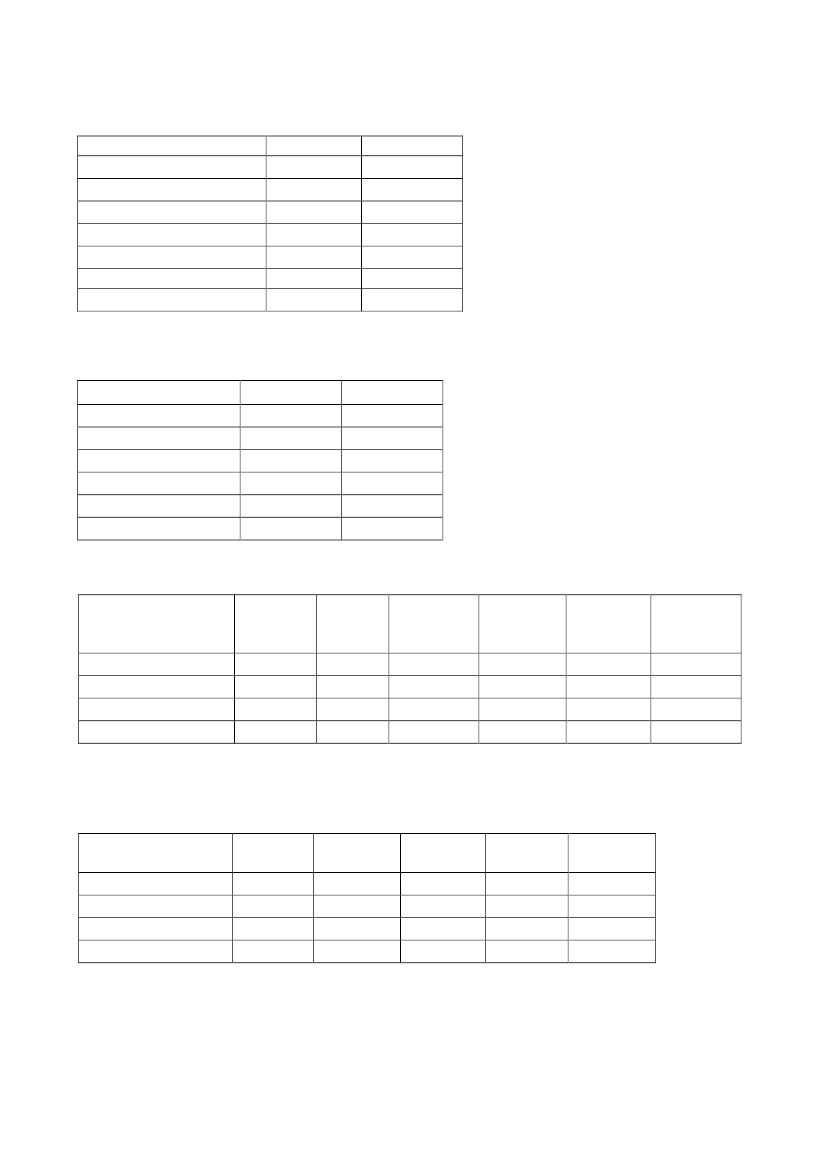

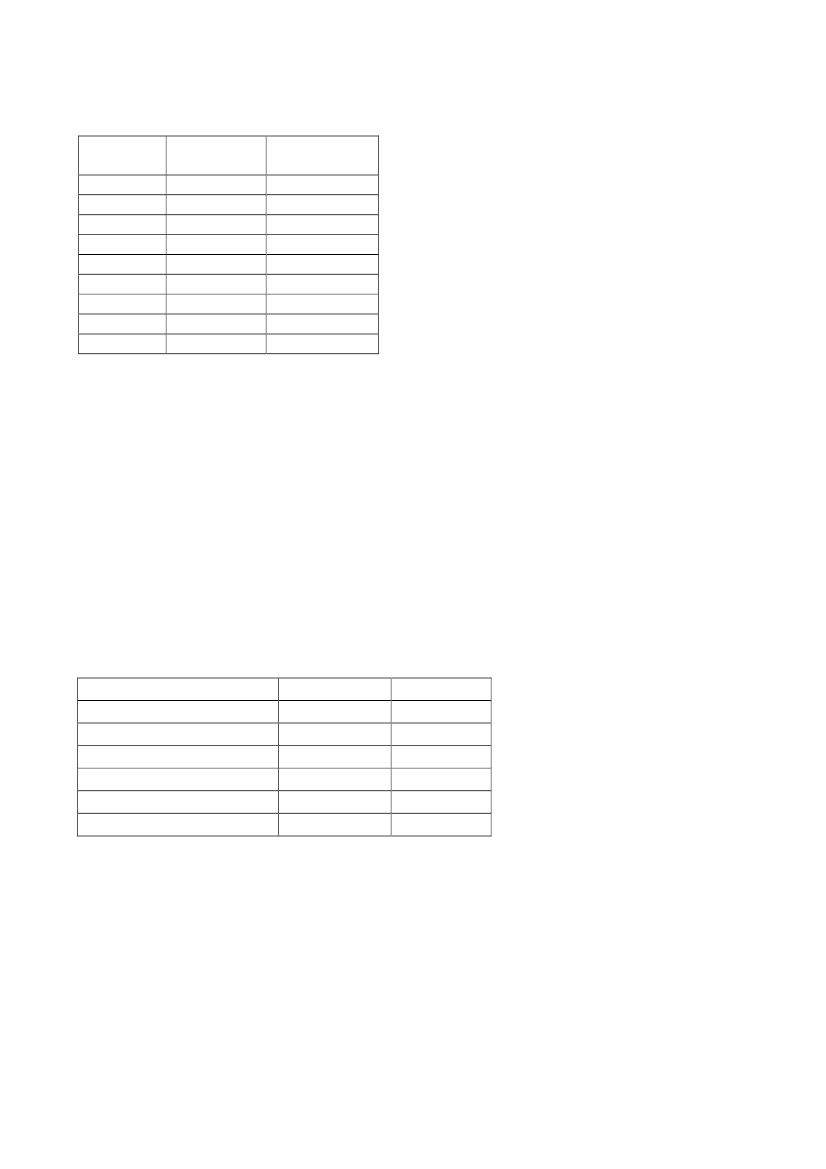

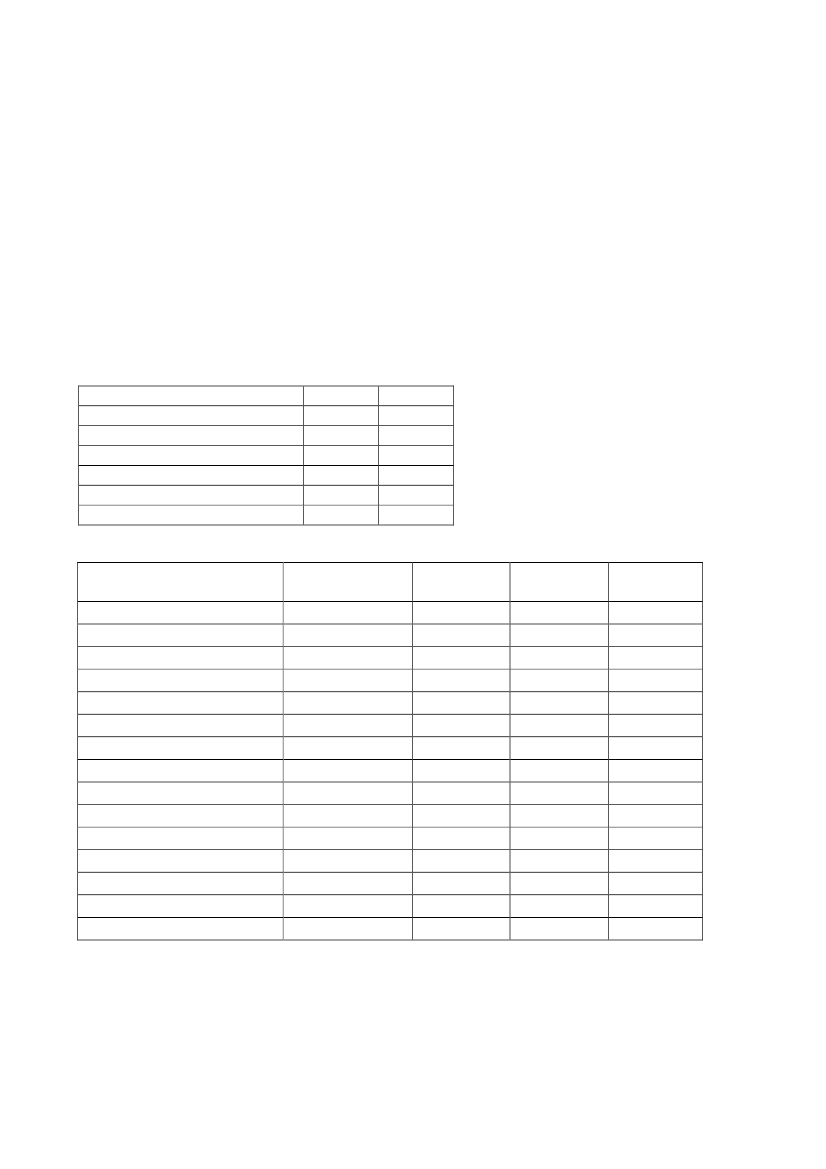

Arbejdsprocesbeskrivelsen vil blive offentliggjort, når den er vedtaget i rette ledelsesfora.Med arbejdsprocesbeskrivelsen på plads vil erfa-gruppen i 2010 have fokus på implementering ogefterlevelse af arbejdsprocesbeskrivelsen. Det vil ske ved dels at udveksle erfaringer om behandlin-gen af indsigelser på erfa-gruppens møder og dels ved, at retssikkerhedschefen i 2010 gennemføreren stikprøveundersøgelse af behandlingen af indsigelsessager.StatistikVed oprettelsen af den landsdækkende visiteringsfunktion er indsigelsessagerne blevet journalisereti captia. På baggrund af visiteringsfunktionens registreringer er det opgjort, at der fra marts til de-cember 2009 er oprettet 282 indsigelsessager, jf. tabel 1.Tabel 1: Oprettede indsigelsessager i 2009 (marts-december)

RegionHovedcenter mfl.KøbenhavnMidt - og SydsjællandMidtjyllandNordjyllandNordsjællandSyddanmarkI alt

Oprettede sager(antal)32446536245823282

Oprettede sager(%)*11,315,623,012,88,520,68,2100,0

*Beregnet i forhold til det samlede antal sager

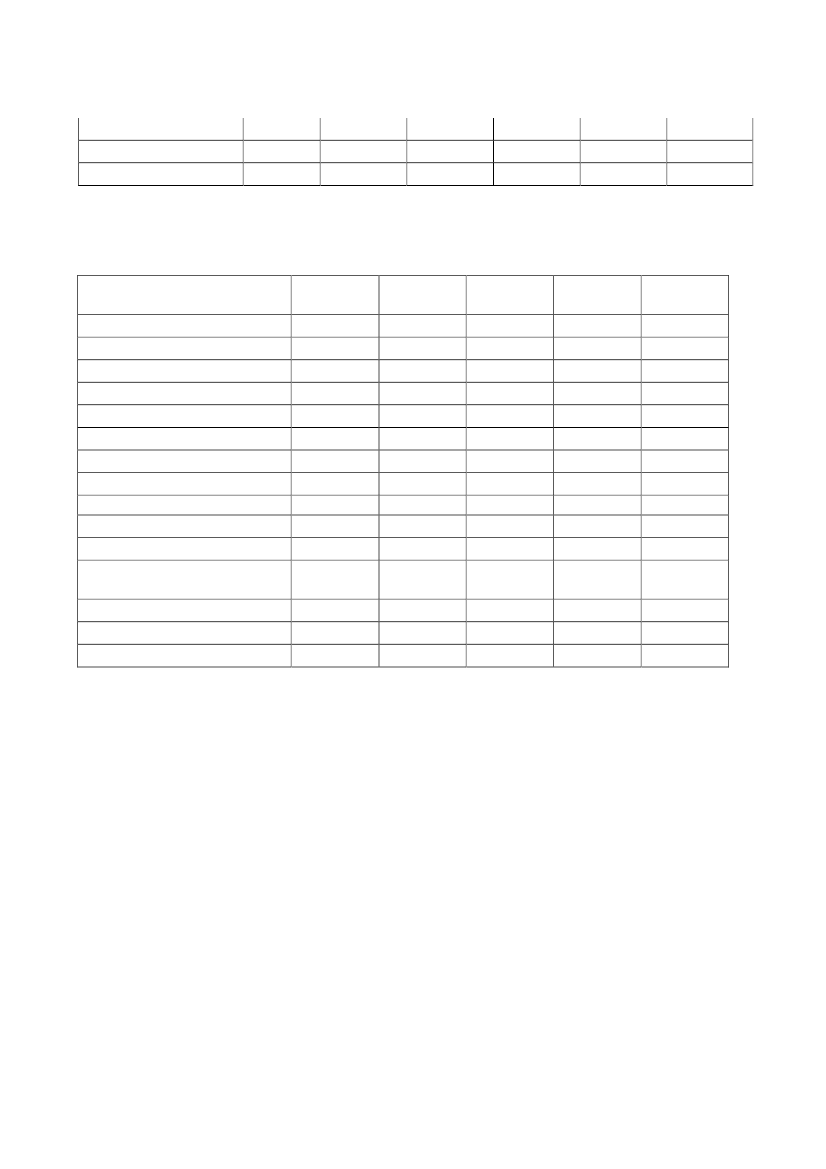

Som det fremgår af tabel 1, har Midt- og Sydsjælland den største andel af indsigelserne med 23,0%, mens Syddanmark har færrest med 8,2 %. Sjælland inkl. København tegner sig samlet for ca. 60% af indsigelserne, mens Jylland og Fyn har en andel på ca. 30 %.At Midt- og Sydsjælland har den største andel af indsigelser, hænger muligvis sammen med, at re-gionen er ansvarlig for personinddrivelsen. Langt den største del af indsigelserne vedrører nemligsagsbehandlingen eller sagsbehandlingstiden i forbindelse med en inddrivelses- eller skattesag.Som det fremgår af tabel 2, har regionerne afsluttet en stor del af de indkomne indsigelsessager i2009. Højest ligger Nordjylland med 100,0 % afsluttede sager, mens Midt- og Sydsjælland liggerlavest med 69,2 % afsluttede sager.

29

Tabel 2: Afsluttede indsigelsessager i 2009 (marts-december)

RegionHovedcenter mfl.KøbenhavnMidt - og SydsjællandMidtjyllandNordjyllandNordsjællandSyddanmarkI alt

Afsluttede sager(antal)28394531244418229

Afsluttede sager(%)*87,588,669,286,1100,075,978,381,2

*Beregnet i forhold til regionens antal oprettede sager

Det betyder, at regionerne har en større eller mindre mængde uafsluttede sager for 2009. Sagsbe-holdningen ultimo 2009 fremgår af tabel 3.Tabel 3: Sagsbeholdningen ultimo 2009

RegionHovedcenter mfl.KøbenhavnMidt - og SydsjællandMidtjyllandNordjyllandNordsjællandSyddanmarkI alt

Sagsbeholdning Sagsbeholdning(antal)(%)*412,5511,42030,8513,900,01424,1521,75318,8

*Beregnet i forhold til regionens antal oprettede sager

Det er ikke muligt at opgøre sagsbehandlingstiderne for sager afsluttet i 2009. Det er dog forvent-ningen, at dette vil være muligt for sager afsluttet i 2010, så det kan efterprøves i hvilket omfang,sagsbehandlingsfristen bliver overholdt.

30

6. Retssikkerhedschefens øvrige aktiviteterRetssikkerhedschefen lægger vægt på et tæt samarbejde med de enkelte enheder i SKAT. Dette be-tyder, at retssikkerhedschefen i høj grad deltager i faglige aktiviteter og følger tæt med i de enkelteenheders produktionsplaner, miniportaler, nyhedsbreve mv. Dette resulterer ofte i konstruktive dia-loger om, hvorledes retssikkerhed tænkes ind i SKATs løbende virke, jf. Skatteministeriets visionfor retssikkerhed. Det er efter retssikkerhedschefens opfattelse vigtigt at have tæt kontakt til de en-heder, som varetager produktionen i SKAT.Lovforslag sendes til intern høring hos retssikkerhedschefen. Som oftest tages der alene uformelkontakt til de ansvarlige for lovforslaget, hvis der findes at være retssikkerhedsmæssige uklarheder.Desuden forelægges mange bekendtgørelser, SKAT-meddelelser og, efter SKATs strukturændring1. januar 2009, nu også styresignaler for retssikkerhedschefen. Proceduren for høring ved bekendt-gørelser, styresignaler og SKAT-meddelelser er beskrevet i en intern meddelelse udgivet af SKATsenest den 26. februar 2009.Retssikkerhedschefen har endvidere i 2009 interesseret sig meget for, hvorledes den faglige videns-deling i SKAT kan sikres så optimalt som muligt. Der er i 2009 arbejdet med etablering af lands-dækkende og regionale faglige netværk. Som følge af fusionen den 1. januar 2010 mellem Skatte-ministeriets departement og SKATs Hovedcenter er organiseringen af de landsdækkende fagligenetværk blevet revurderet, og når disse netværk herefter bliver etableret, vil retssikkerhedschefenfølge deres virke tæt.Retssikkerhedschefen har også i 2009 deltaget i Skatterådets årlige seminar, og her holdt hun etoplæg vedrørende retssikkerhed og transfer pricing-sager. Desuden har hun skrevet en artikel tilSkatterådets årsberetning for 2009 om bindende svar. Hun har deltaget i de forskellige ankenævnsårsmøder mv., og hun har haft mange eksterne kontakter, især i form af deltagelse i konferencer ogårsmøder. Deltagelsen i Advokatsamfundets Center for Lov og Ret finder retssikkerhedschefen isærer af betydning. Endelig har retssikkerhedschefen valgt at være medlem af Transparancy Internatio-nal, Denmark.

31

7. Handleplan for retssikkerhed for 2010Det overordnede tema for retssikkerhedshandleplanen 2010 er ”digitalisering og retssikkerhed”, ogde fleste af de nye emner, som tages op, vil være inden for dette tema. Som nævnt ovenfor underafsnit 3.7, hvor Skatteministeriets retssikkerhedskonference blev omtalt, var ét af formålene meddenne at give input til temaer i retssikkerhedshandleplanen for 2010. Da regeringens digitaliserings-strategi fastlægger, at al kommunikation mellem det offentlige og virksomheder skal foregå digitaltfra 2012, forventes digitaliseringstemaet også at få stor betydning for de kommende års handlepla-ner.7.1 Temaer inden for digitaliseringKvaliteten af E-kapitalindberetningI 2009 blev der som følge af skattereformen igangsat et projekt om indberetning af E-kapitaloplysninger. Projektet er funderet i Sagscenter Person, og er fysisk placeret i Svendborg.Projektet har til formål at sikre, at yderligere oplysninger til den enkelte skatteyders selvangivelsekan indberettes af tredjemand. Samtidig er der en udvikling i gang med, at flere felter i årsopgørel-sen ikke umiddelbart kan rettes af skatteyderen, og dette betyder, at det er vigtigt, at der etableresprocesser, som sikrer en kvalitetsvurdering af indberettede oplysninger. Det vil derfor være hen-sigtsmæssigt at følge dette projekts arbejde med at sikre kvaliteten af oplysningerne ud fra en rets-sikkerhedsmæssig synsvinkel.Borgeres og virksomheders kommunikation med SKAT genereltMed virkning fra 2012 skal – som tidligere omtalt - al kommunikation mellem virksomheder ogoffentlige myndigheder foregå digitalt, og mellem borgere og det offentlige skal den kunne foregådigitalt. Skatteministeren har som følge heraf den 3. marts 2010 fremsat L 149 om bl.a. digitalkommunikation. Implementeringen af den vedtagne lov vil blive fulgt tæt, idet det vil være vigtigt –ud fra en retssikkerhedsmæssig vurdering – at følge denne implementering.Den foreslåede ændring af skatteforvaltningslovens § 35, som skal give hjemmel til, at al kommu-nikation skal foregå digitalt, er udformet som bemyndigelsesbestemmelser, således at skatteministe-ren i bekendtgørelser løbende kan udvide området for obligatorisk digital kommunikation, og ud-formningen af disse bekendtgørelser vil blive fulgt.Kommunikation digitalt mellem det offentlige og borgere og virksomheder er som udgangspunkt enmeget positiv kommunikationsform, men det kræver, at en række hensyn tages til ikke så it-parateborgere og virksomheder. Det vil også være vigtigt at vurdere, om situationen er forskellig for bor-gere og virksomheder. Ud fra et retssikkerhedsmæssigt synspunkt er det således vigtigt at følge ud-viklingen tæt på det digitale område.Feltlåsningsbestemmelser og karantæneordningerI forbindelse med Forårspakke 2.0 blev der indført hjemmel til, at felter i årsopgørelsen blev låst,således at skatteyderen ikke umiddelbart kunne ændre i felterne, jf. oven for under afsnit 3.2, hvorarbejdsgruppen vedrørende ændring af skattekontrollovens ansvarsregler bliver beskrevet. I slutnin-

32