Skatteudvalget 2009-10

SAU Alm.del Bilag 239

Offentligt

Beretning om vurderingsankenævnenesvirksomhed2009

Årsberetning 2009Vurderingsankenævn

IndholdForord ......................................................................................................... 11 Vurderingsankenævnenes værdigrundlag, mission og visioner .... 21.11.2Værdigrundlag ............................................................................ 2Mission og visioner..................................................................... 3

2 Vurderingsankenævnenes sammensætning ogbeslutningsdygtighed .......................................................................... 43 Vurderingsankenævnenes opgaver ................................................... 64 Ankenævnssekretariaterne ................................................................. 75 Vurderingsankenævnenes sagsbehandling ...................................... 95.15.2Sådan træffer et vurderingsankenævn sine afgørelser ............. 9Vurderingsankenævnenes møder ............................................ 10

6 Vurderingsankenævnsforeningen .................................................... 117 Behandlede sager .............................................................................. 127.17.27.37.4Tilgang og afgang .................................................................... 12Beholdning ............................................................................... 14Sagsbehandlingstid .................................................................. 14Besigtigelser ............................................................................. 15

8 Afsluttende bemærkninger................................................................ 16Bilag: De 15 vurderingsankenævn ........................................................ 18

Forord

Dette er den tredje beretning fra Ankecentret om vurderingsankenævne-nes virksomhed.Formålet med beretningen er at informere om vurderingsankenævnenesopgaver og forløbet af klagebehandlingen i perioden 1. januar til 31. de-cember 2009. Der redegøres blandt andet for antallet af klager og udfal-det heraf. Beretningen indeholder også oplysninger om vurderingsanke-nævnenes sammensætning, opgaver og arbejdsgrundlag.Beretningen er udarbejdet med henblik på at udbrede kendskabet til vur-deringsankenævnenes virke og funktioner samt for at skabe åbenhedomkring vurderingsankenævnenes arbejde.Vurderingsankenævnene har en hjemmeside med oplysninger om nævne-ne med bl.a. information om klageprocedurer og regelgrundlag. Der eradgang til hjemmesiden via SKATs hjemmeside (www.skat.dk - under ”Omkoncernen”→”Vurderingsankenævn”).De 15 vurderingsankenævn har hver især offentliggjort en beretning for2009. Disse er tilgængelige på vurderingsankenævnenes hjemmesideunder ”Se ankenævnenes årsberetninger”.Ankecentret, juni 2010Bent MadsenAnkechef

1

1 Vurderingsankenævnenes værdigrundlag,mission og visionerVurderingsankenævnene hører under Skatteministeriet og er første admi-nistrative klageinstans for afgørelser truffet af SKAT vedr. vurdering af fastejendom (se nærmere om nævnenes opgaver i afsnit 3).Vurderingsankenævnene er en lokal lægmandsinstans.Der er udarbejdet en forretningsorden for vurderingsankenævnene, hvoriregler og procedurer på området er beskrevet (se nærmere i afsnit 5).

1.1

Værdigrundlag

Vurderingsankenævnenes værdigrundlag er, at der træffes afgørelser afhøj kvalitet. Forudsætningen herfor er, at der med den enkelte borger ellervirksomhed som udgangspunkt tilrettelægges en sagsbehandling, dergennem dialog sikrer det nødvendige grundlag for, at nævnet træffer enkorrekt afgørelse, og at det sker så hurtigt som muligt.Vurderingsankenævnets sagsbehandling skal være et attraktivt tilbud tilenhver borger og virksomhed, der er uenig i en afgørelse truffet af SKAT.Vurderingsankenævnet medvirker dermed til at øge befolkningens tryg-hed ved skatte- og afgiftssystemet.Forudsætningerne herfor er:••••••Det er let at klage til vurderingsankenævnet.Klagebehandlingen tager udgangspunkt i den enkelte borger ellervirksomheds situation.Kommunikationen er god og forståelig.Sagsbehandlingen er saglig, regelret og hurtig.Nævnet træffer selvstændige afgørelser (uafhængighed af SKAT).Det nytter at klage, også hvis man ikke får medhold, fordi bedre in-formation giver større forståelse for afgørelsen.

For at oplyse sagen fyldestgørende besigtiger nævnet ejendommen, nårdette er relevant.

2

1.2

Mission og visioner

Fælles for hele skatteministeriets område er følgende mission og visioner:MissionVi sikrer en retfærdig og effektiv finansiering af fremtidens offentlige sek-tor.VisionerMissionen understøttes af en række visioner, som i højere grad giver ret-ning for arbejdet med at nå missionen.RetssikkerhedServiceEffektivitetVi tænker retssikkerhed ind i alt, hvad vi laver. Vibehandler alle lige og fair – og det opleves sådan.Vi tager udgangspunkt i borgernes og virksomhe-dernes behov, det er både de og vi bedst tjent med.Vi løser opgaverne på den mest hensigtsmæssigemåde. Vi går foran i opbygningen af fremtidens of-fentlige sektor.Vi laver vores arbejde, så både skatteydere og of-fentligheden kan se, hvad vi gør – og hvorfor.Vi skaber fagligt inspirerende miljøer med godeudviklingsmuligheder – det giver arbejdsglæde ogresultater.Vores arbejde er af høj kvalitet – det forventes af os.

ÅbenhedAttraktiv arbejdsplads

Kvalitet

3

2 Vurderingsankenævnenes sammensæt-ning og beslutningsdygtighedI beretningsperioden er der i alt 15 vurderingsankenævn. Vurderingsanke-nævnenes navne og adresser fremgår af beretningen som bilag.Medlemmer af vurderingsankenævnene og suppleanter udnævnes af skat-teministeren eller den, som ministeren bemyndiger hertil1, og har en funk-tionsperiode på fire år. Pr. 1. juli 2010 udnævnes medlemmer til en nyperiode.Medlemmerne af de enkelte vurderingsankenævn er udnævnt efter indstil-linger fra kommunalbestyrelserne i de kommuner (eller en del af dem)2,som det enkelte nævn dækker. På vurderingsankenævnenes hjemmesidekan sammensætningen af de enkelte nævn findes. Hvervet som vurde-ringsankenævnsmedlem er borgerligt ombud.Skatteministeren bestemmer landets inddeling i vurderingsankenævns-kredse og antallet af medlemmer i det enkelte vurderingsankenævn, jf.skatteforvaltningslovens § 8, stk. 1. Kredsinddelingen og antal medlem-mer af det enkelte vurderingsankenævn er fastsat i kredsinddelingsbe-kendtgørelsen. (bekendtgørelse nr. 1378 af 12. december 2006). I 2009blev der vedtaget en ny kredsinddelingsbekendtgørelse, der er gældendefor de nye nævn som tiltræder pr. 1. juli 2010 (Bekendtgørelse nr. 1057 af10. nov. 2009).Det enkelte nævn vælger blandt sine medlemmer en formand og en ellerto næstformænd. For at nævnet kan træffe en afgørelse, skal mindst halv-delen af nævnets medlemmer deltage. Formanden (eller en næstformand)skal deltage i afgørelsen.I 2008 vedtog Folketinget en ændring af skatteforvaltningsloven, som med-fører, at et vurderingsankenævn kan vælge at opdele sig i besluttende ledbestående af mindst 3 medlemmer. Formanden eller næstformanden skaldeltage i et sådant besluttende led. Flere nævn har i 2009 gjort brug afdenne mulighed.1

Skatteministeren har den 22. januar 2009 bemyndiget chefen for SKATs Ankecenter hertil(SKM2009.109.SKAT).2Der er 17 kommuner, som ikke har repræsentanter i vurderingsankenævnene.

4

For den borger, der klager, betyder en opdeling i besluttende led, at manvil møde et reduceret antal nævnsmedlemmer, hvis man ønsker at fore-lægge sin sag for nævnet. Det kan også i nogle tilfælde betyde kortereafstand til mødet med nævnet, hvis det besluttende led holder møder lo-kalt.

5

3 Vurderingsankenævnenes opgaverNævnenes opgaver, der er beskrevet i skatteforvaltningslovens § 6, er atafgøre klager over SKATs afgørelser vedrørende:••••••fastsættelse og omberegning af ejendomsværdi og grundværdifradrag i grundværdien for grundforbedringerhvorvidt en nybygning skal vurderes som færdigbyggeten ejendoms benyttelse (benyttelseskode)hvorvidt en ejendom må anses for undtaget fra vurderingudstedelse af værdiforringelseserklæringer

Når SKAT har truffet afgørelse, kan der klages til vurderingsankenævnet.Klagen skal sendes til SKAT. Hvis SKAT på grundlag af klagen finder an-ledning til at genoptage afgørelsen, kan SKAT, hvis borgeren er enig heri,genoptage afgørelsen (remonstration). I andre tilfælde videresender SKATklagen til vurderingsankenævnet sammen med sin udtalelse om klagen.Beboelsesejendomme bliver ordinært vurderet pr. 1. oktober i ulige år ogandre ejendomme pr. 1. oktober i lige år (vurderingslovens § 1)3. Andreejendomme er eks. landbrug, forretning mv. Meddelelsen om vurderingenbliver udsendt i begyndelsen af året efter vurderingsåret, og klagefristen er1. juli i året efter vurderingsåret.Klager tilgået vurderingsankenævnene i beretningsperioden vedrører så-ledes primært den ordinære vurdering 2008.Vurderingsankenævnene har de seneste år – ud over de mere ”almindeli-ge” vurderingsklager – modtaget et betydeligt antal sager vedrørende fra-drag i grundværdien for grundforbedringer (vurderingslovens § 17), hvorejer hos SKAT har anmodet om genoptagelse4. Sagerne vedrører grund-forbedringer foretaget indenfor de seneste 30 år.Vurderingsankenævnet kan efter anmodning fra en borger genoptage eg-ne afgørelser, hvis der fremlægges nye oplysninger.Bekendtgørelse nr. 814 af 26. juni 2007 angiver den præcise fordeling på lige/ulige år.Antallet af klager på dette område har sammenhæng med ophævelsen af de tidligere §§ 19og 20 i vurderingsloven (ved lov nr. 483 af 7. juni 2001), som begrænsede en ejers adgang tilpå et senere tidspunkt at påklage størrelsen af fradraget for grundforbedringer, der ikke ergivet fradrag for ved den første vurdering efter forbedringens fuldførelse.4

3

6

4 AnkenævnssekretariaterneAf retssikkerhedsmæssige grunde er det bestemt, at sekretariatsbetjenin-gen af ankenævn (skatte-, vurderings- og motorankenævn) er udskilt fraden øvrige del af SKAT i en selvstændig og uafhængig enhed (Ankesøj-len).Ankechefen er øverste leder af Ankesøjlen og dermed for de enkelte an-kenævnssekretariater, men har ingen ledelsesbeføjelser i forhold til anke-nævnene.Ankechefens ledelsessekretariat ligger i Svendborg, og ankenævnssekre-tariaterne er fordelt rundt i landet. Udgangspunktet ved placering af anke-nævnssekretariater har været, at de ikke må ligge i samme byer somskattecentre.Ankesøjlens struktur blev ændret i 2009 efter skatteministerens beslut-ning. Antallet af ankenævnssekretariater blev reduceret fra 15 til 9, såle-des at der nu er 5 sekretariater i Jylland og 4 på Sjælland samt en afde-ling på Bornholm.5Ændringen i sekretariatsstrukturen er sket for at tilpas-se ressourcerne til en konstateret lavere sagstilgang på skatteanke-nævnsområdet samt for at skabe stordriftsfordele og udjævning ved, atsekretariatsmedarbejdere efter behov kan betjene to eller tre typer anke-nævn. Den nye sekretariatsstruktur er blevet implementeret løbende i 1.halvår af 2009.Vurderingsankenævnene havde i 2008 en ekstraordinær stor tilgang afklager, omkring 20.000, over 2007-vurderingen. Det blev derfor i SKATbesluttet at etablere tre midlertidige sekretariater med tilsammen 56 års-værk, som alene har til opgave at forberede 2007-sager til vurderingsan-kenævnene. Disse midlertidige sekretariater er etableret i april 2009 og erunderlagt ankechefens kompetence.Ankenævnssekretariaterne forestår det praktiske, administrative arbejde iforbindelse med nævnenes opgaver. For at sikre ensartethed i klagebe-handlingen benytter sekretariaterne et fælles koncept til udarbejdelse afsagsfremstillinger og afgørelser.5

Sekretariaterne er beliggende i Frederikshavn, Ringkøbing, Silkeborg, Toftlund, Kol-ding, Vordingborg, Helsingør, Albertslund, og København. Bornholm er i øjeblikket tilknyttetsekretariatet i København.

7

Som udgangspunkt er det ét bestemt sekretariat, der betjener et vurde-ringsankenævn. Der er dog mulighed for at flytte sager fra et sekretariat tilet andet, hvis dette er hensigtsmæssigt, f.eks. for at udjævne store for-skelle i sagsmængder og hermed opnå en forbedret udnyttelse af de sam-lede ressourcer til sekretariatsbetjening af ankenævnene. I 2009 er sagerover 2007-vurderingen eks. overført til de tre midlertidige sekretariater.Kun i begrænset omfang er øvrige sager blevet flyttet.De faste sekretariaters ressourceforbrug til betjening af vurderingsanke-nævnene har i 2009 været omkring 38 årsværk (tallet er eksklusiv ledel-sesressourcer). Dertil kommer de 56 årsværk i de tre midlertidige sekreta-riater vedr. 2007-sagerne.

8

5 Vurderingsankenævnenes sagsbehandling

Der er udarbejdet en forretningsorden for vurderingsankenævnene, hvoriregler og procedurer på området er beskrevet. Indtil 1. juli 2010 er detbekendtgørelse nr. 608 af 14. juni 2006, som er gældende.I 2009 er der bekendtgjort en fælles forretningsorden for skatteankenævn,vurderingsankenævn, fælles skatte- og vurderingsankenævn samt motor-ankenævn (bekendtgørelse nr. 1058 af 10. november 2009), der er gæl-dende for de ny nævn, som tiltræder 1. juli 2010.

5.1

Sådan træffer et vurderingsankenævn sineafgørelser

Sekretariatet udarbejder et udkast til sagsfremstilling i klagesagen samtet begrundet forslag til sagens afgørelse på det foreliggende grundlag.Udkast til sagsfremstilling indeholder en beskrivelse af sagens faktiskeforhold, borgerens påstand samt henvisning til lovregler og praksis. Iforbindelse med udarbejdelsen af sagsfremstillingen anmoder sekreta-riatet eventuelt borgeren om yderligere oplysninger til brug for sagensbehandling.Udkast til sagsfremstilling og forslag til sagens afgørelse behandles afnævnet på et møde. Nævnet tager endvidere stilling til, om en ejendomskal besigtiges, og hvis der vurderes at være behov herfor, vil med-lemmer af nævnet besigtige ejendommen sammen med en medarbej-der fra sekretariatet.Når nævnet har godkendt sagsfremstillingen og forslaget til sagensafgørelse, udsendes det til den borger, der har klaget.Borgeren har herefter mulighed for at kommentere ankenævnets for-slag til afgørelse og det grundlag, forslaget er udarbejdet på (sagsfrem-stillingen). Kommentarerne kan enten afgives skriftligt eller ved person-ligt møde med vurderingsankenævnet.Herefter træffer vurderingsankenævnet sin afgørelse. Nævnets beslut-ning meddeles skriftligt. Sammen med afgørelsen fremsendes sags-

9

fremstillingen, hvor borgerens eventuelle kommentarer og nævnetsendelige konklusion er indarbejdet.Vurderingsankenævnets afgørelse kan påklages til Landsskatteretten.

5.2

Vurderingsankenævnenes møder

Vurderingsankenævnene behandler klager og træffer afgørelser påmøder. Møderne er ikke offentlige. Såfremt en borger, der har klaget,ønsker det, indbydes vedkommende og/eller dennes repræsentant til etmøde med nævnet.Nævnene holder møder ca. en gang om måneden, men mødeantalletkan variere betragteligt nævnene imellem.

10

6 VurderingsankenævnsforeningenVurderingsankenævnsforeningen (VAF) er en forening, hvori vurde-ringsankenævnsmedlemmer kan optages. Over 90 % er medlem afforeningen.Foreningens formål er at varetage de faglige og økonomiske interessersom vurderingsankenævnsmedlemmerne har i forbindelse med udøvelsenaf deres hverv. På foreningens hjemmeside www.vurderingsanke.dk kander findes yderligere oplysninger om foreningens virke og vurderingsrele-vante emner.Ankecentret er sekretariat for VAF og forestår de praktiske opgaver i for-bindelse med foreningens møder og øvrige aktiviteter.VAF har i 2009 afholdt tre erfa-møder, hvor formændene (eller eventueltnæstformændene) har haft mulighed for at deltage. På disse erfa-møderbliver aktuelle forhold vedr. vurderingsankenævnenes arbejde taget op.

11

7 Behandlede sagerStatistikoplysningerne præsenteres som udgangspunkt samlet for allesagstyper som hører under vurderingsankenævnene.Der vil i de enkelte underafsnit ske en specifikation på sager vedr. fradragfor forbedringer i grundværdi (FFF-sager) og ”ordinære” vurderingssager,som omfatter alle andre sagstyper. Begrundelsen herfor er, at FFF-sagerne indholdsmæssigt adskiller sig væsentligt fra de øvrige sager.

7.1

Tilgang og afgang

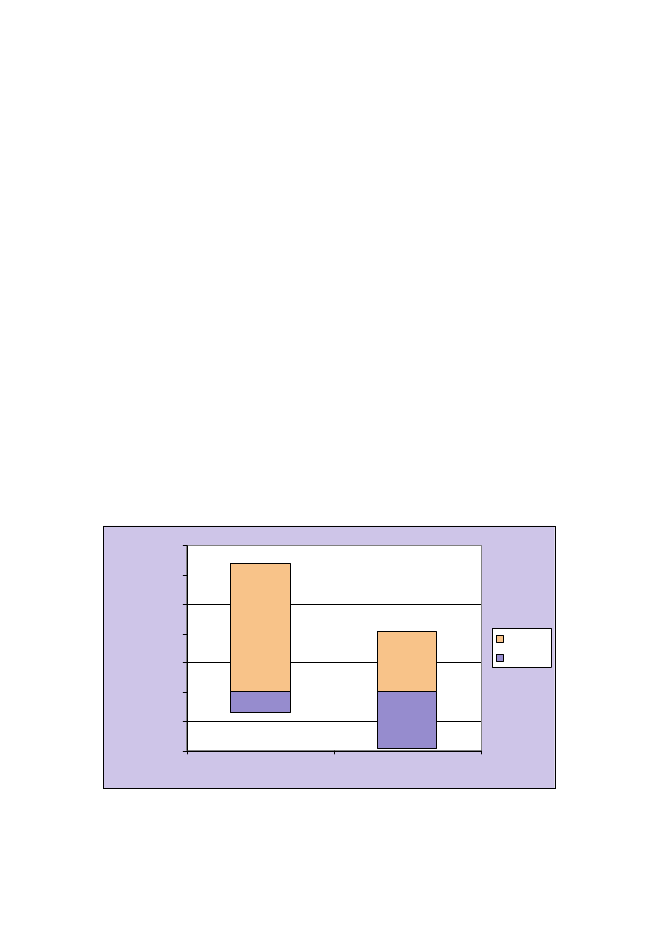

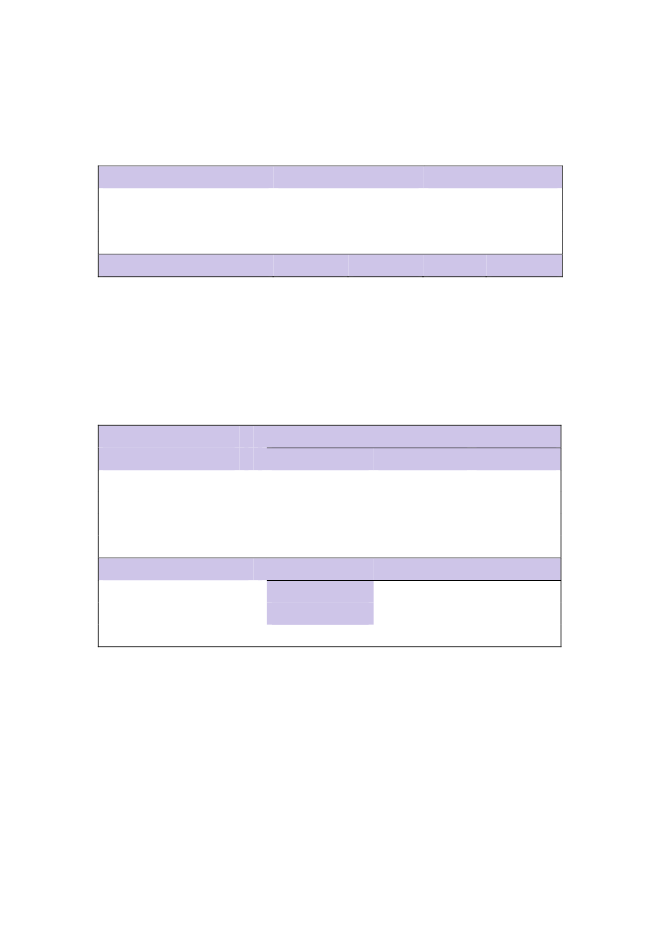

I 2009 har der været en stor tilgang af sager til vurderingsankenævnene.Der er således indkommet godt 10.000 sager, hvoraf der for en meget stordels vedkommende er tale om klager over 2008-vurderingen.I 2009 har vurderingsankenævnene afsluttet 9.632 sager.Tilgang og afgang af sager i vurderingsankenævnene i 2008 og 2009fremgår af nedenstående figur:Tilgang og afgang i vurderingsankenævnene250002000015000Antal sager1000050000-5000-9632-35821021821841

TilgangAfgang

-1000020082009

12

Hvis man ser på til- og afgange fordelt på hovedområder, viser det en storafgang på de ordinære vurderingssager i 2009.Tilgang2009Ordinære vurderingssagerFFFI alt8682153610218200819591225021841Afgang200989007329632200828827003582

Den store afgang i 2009 på de ”ordinære” sager skal ses i sammenhængmed de tre midlertidige ankenævnssekretariater. Godt 3000 af de afslutte-de 2007-sager er sekretariatsbehandlet i de nye midlertidige ankenævns-sekretariater.Udfaldet af de afsluttede sager kan specificeres således:Fordeling af afsluttede sager i vurderingsankenævn2009Antal klagerFuldt eller delvis medholdStadfæstetSkærpetAnden afgørelse*Afgjorte sager i altTilbagekaldte sagerAfsluttede sager i alt4.0563.81916367187099239632%-fordeling47%44%2%7%100%2008%-fordeling43%40%6%11%100%

*) Under "Anden afgørelse" er medtaget afviste klager, afslag på genoptagelse o.l.

13

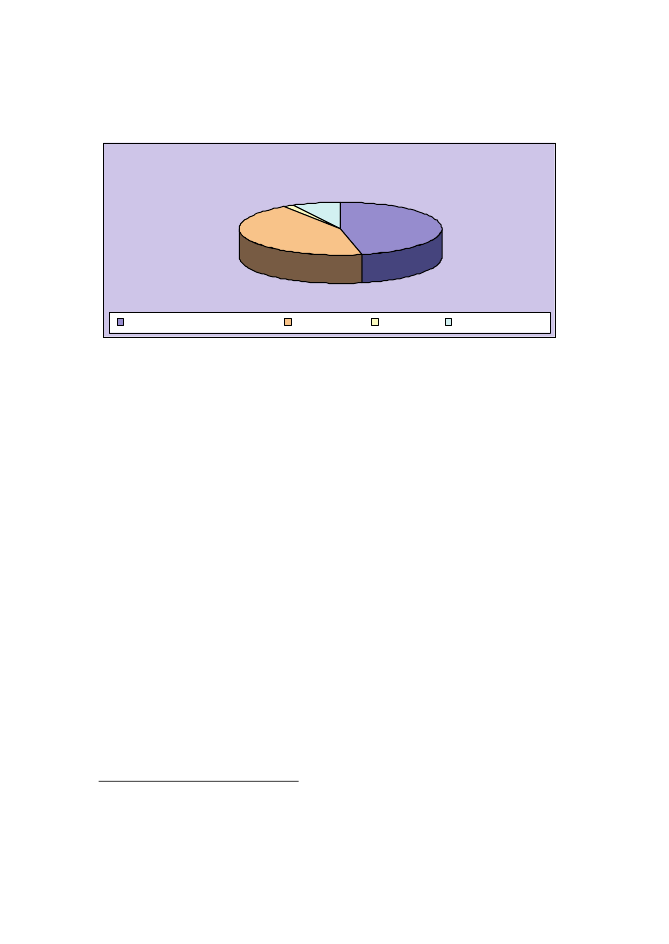

Udfaldet af vurderingsankenævnssager 2009

2%

7%47%

44%

Fuldt eller delvis medhold

Stadfæstet

Skærpet

Anden afgørelse

Tallene dækker over væsentlige forskelle fordelt på sagstyper. I de ”ordi-nære” vurderingssager er der givet fuldt eller delvis medhold i 44 % afklagerne, mens der i FFF-sagerne er givet fuldt eller delvis medhold i74 %. Det antages, at årsagen til den høje medholdsprocent i FFF-sagerne er, at praksis på området er blevet mere afklaret ved kendelser fraLandsskatteretten og domstolene.I takt med at antallet af vurderingssager hos nævnene er steget, harLandsskatteretten oplevet en stor stigning i antallet af vurderingssager,som påklages. Redegørelse herfor fremgår af Landsskatterettens Årsrap-port for 2009.

7.2

Beholdning

I løbet af 2009 er beholdningen af sager i vurderingsankenævnene ændretfra ca. 23.900 sager pr. 1. januar 2009 til ca. 24.500 sager pr. 31. decem-ber 2009. Beholdningen af FFF-sager pr. 31. december 2009 udgjorde ca.4.900 sager.

7.3

Sagsbehandlingstid

Den gennemsnitlige sagsbehandlingstid på afsluttede sager i vurderings-ankenævnene har i 2009 været 13,1 måneder (opgjort eksklusive tilbage-kaldte sager og eksklusive sager, der har været berostillede6). Sagsbe-I statistikken berostilles sager, når de afventer udfaldet af en sag enten ved domstolene, iLandsskatteretten eller i et andet ankenævn.6

14

handlingstiden er opgjort som det antal måneder, der forløber, fra sagen ermodtaget i ankenævnssekretariatet, til der er truffet afgørelse af nævnet.Den gennemsnitlige sagsbehandlingstid indeholder dog væsentlige for-skelle, hvis der fordeles på hovedområder, idet den udgør 12 måneder for”ordinære” sager, hvorimod FFF-sagerne har haft en sagsbehandlingstidpå 33 måneder.Den procentvise fordeling af sagsbehandlingstiden på samtlige afgjortesager i vurderingsankenævnene i 2009 (opgjort eksklusive tilbagekaldtesager og eksklusive sager, der har været berostillede) fremgår af neden-stående tabel:Sagernes alder ved sagsafslutning:Interval0-3 måneder4-6 måneder7-9 måneder10-12 måneder13-15 måneder16-18 måneder19-21 måneder22-24 månederOver 24 månederAndel i 20091,8%12,1%17,3%18,2%19,6%18,0%2,5%3,0%7,5%Akkumuleret1,8%13,9%31,2%49,4%69,0%87,0%89,5%92,4%100,0%

Tabellen viser, at ca. halvdelen af de afgjorte sager i ankenævnene erblevet afgjort indenfor 12 måneder. Dette er en lavere andel end i 2008,hvilket er forbundet med den store mængde 2007-klager, som tilgik næv-nene i 2008.Tabellen viser ligeledes, at der i 2009 er afsluttet en del ”gamle sager”(>24md.). Dette vedrører primært en række afsluttede FFF-sager.

7.4

Besigtigelser

I 2009 er der i gennemsnit sket besigtigelse af ejendommen i 35 % af deafsluttede ”ordinære” sager i vurderingsankenævnene. Besigtigelsesfre-kvensen varierer nævnene imellem.

15

8 Afsluttende bemærkningerPerioden 2009 har været præget af sagsbehandlingen af et meget stortantal sager. Der er afsluttet godt 9.500 sager, hvilket er væsentlig flere endi tidligere år. Tilgangen af sager er fortsat høj, men ikke på niveau medden tilgang på baggrund af 2007-vurderingen, som ankenævnene opleve-de i 2008.For alle vurderingssager har den gennemsnitlige sagsbehandlingstid i2009 været 13,1 måneder. Halvdelen af de afgjorte sager i nævnene erblevet afgjort indenfor 12 måneder. Sagsbehandlingstiden varierer næv-nene imellem. Sagsbehandlingstiden på FFF-sagerne har været væsent-ligt længere end på de ordinære sager.Andelen af årsværk i sekretariaterne, der har været beskæftiget med vur-deringsopgaven, er steget væsentligt i forhold til i 2008. Udover de indlån-te 56 årsværk, er der i de ordinære sekretariater anvendt ca. 38 årsværkpå betjening af vurderingsankenævnene.For at opnå en mere effektiv behandling af FFF-sagerne, har der løbendeværet iværksat undervisningsaktiviteter og etableret et tæt samarbejdemellem sekretariaterne. Efterfølgende er der i marts måned 2010 udlånt 10medarbejdere fra SKAT til Ankesøjlen for udelukkende at bistå med hånd-teringen af FFF-sagerne. De er foreløbig udlånt i en periode på ét år.Det forventes på denne baggrund, at der i 2010 vil ske en stigning i afgan-gen af FFF-sager.Den ordinære vurdering pr. 1. oktober 2009 forventes yderligere at kunnenedbringe beholdningen af 2007-klager, da ejendomsvurderingerne i en-kelte områder er faldet markant. På denne baggrund er der mulighed for,at en del 2007-klager vil blive tilbagekaldt, såfremt den nye vurdering viseret for klager tilfredsstillende resultat. Der gennemføres i 2010 en rækkebestræbelser på at undersøge denne mulighed.Der er i 1. halvår 2009 blevet implementeret en ny sekretariatsstruktur.Betjeningen af ankenævn foretages nu ni steder i landet og hvert sekreta-riat betjener både skatte- og vurderingsankenævn.Intern Revision har i 2009 gennemført en revision af tilrettelæggelsen afsagsbehandlingen i Ankesøjlen. Formålet med revisionen var at vurdere

16

kvaliteten af sagsfremstillingerne. Revisionen fandt, at kvaliteten af sekre-tariaternes indstillinger til nævnene er tilfredsstillende.I maj 2010 er der på baggrund af kommunalbestyrelsernes indstillingerudnævnt nye medlemmer til vurderingsankenævnene. Disse tiltræder pr.1. juli 2010.I december 2009 er der bekendtgjort en ny kredsinddeling og forretnings-orden for ankenævnene, som har virkning pr. 1. juli 2010 i forbindelse medtiltrædelse af de nye ankenævn. Særligt er der etableret et fællesanke-nævn på Bornholm, som skal varetage både skatte- og vurderingssager.Ankecentret udarbejder hvert kvartal en statusrapport med oplysninger omden aktuelle situation på ankenævnsområdet. Oplysningerne fra Anke-centret indgår i de samlede statusrapporter, som SKAT udarbejder til Fol-ketingets Skatteudvalg. SKATs statusrapporter offentliggøres løbende påFolketingets hjemmeside.

17

Bilag: De 15 vurderingsankenævnJyllandSjælland, Fyn og øerne

Vurderingsankenævn Midt- og ØstjyllandDomhusgade 22A, 2. sal6000 KoldingVurderingsankenævn EsbjergDanavej 176520 ToftlundVurderingsankenævn NordjyllandHavnepladsen 99900 FrederikshavnVurderingsankenævn HaderslevDanavej 176520 ToftlundVurderingsankenævn HerningPostboks 130Damstrædet 26950 RingkøbingVurderingsankenævn HobroPostboks 130Damstrædet 26950 RingkøbingVurderingsankenævn ÅrhusØrstedsvej 148600 Silkeborg

Vurderingsankenævn KøbenhavnStrandboulevarden 89, 1. sal2100 København ØVurderingsankenævn NordsjællandBjergegade 20, 1. sal3000 HelsingørVurderingsankenævn VestsjællandMarienbergvej 1084760 VordingborgVurderingsankenævn OdenseDomhusgade 22A, 2. sal6000 KoldingVurderingsankenævn Syd- og Østsjæl-land med ØerMarienbergvej 1084760 VordingborgVurderingsankenævn BornholmStrandboulevarden 89, 1. sal2100 København Ø

*

Vurderingsankenævn Frederiksberg ogKøbenhavns OmegnHerstedøstervej 27-29, bygn. C, opgang 3,indgang 4, 1. sal2620 AlbertslundVurderingsankenævn KøbenhavnsVestegnHerstedøstervej 27-29, bygn. C, opgang 3,indgang 4, 1. sal2620 Albertslund

*Pr. 1. juli 2010 erstattes Vurderingsankenævn Bornholm og Skatteankenævn Bornholm afSkatte- og Vurderingsankenævn Bornholm, som behandler både skatte- og vurderingsanke-nævnssager.

18

Udgivet afAnkecentretRyttervej 495700 SvendborgTelefon 72 51 70 00

Forsideillustration:Tegner Leo ThielBagsidebillede:Pressefotograf Søren Skarby

ISBN 978-87-7059-861-3