Skatteudvalget 2009-10

SAU Alm.del Bilag 239

Offentligt

Beretning om skatteankenævnenesvirksomhed

2009

Årsberetning 2009Skatteankenævn

IndholdForord ......................................................................................................... 11. Skatteankenævnenes værdigrundlag, mission og visioner ............. 21.1. Værdigrundlag ................................................................................. 21.2. Mission og visioner .......................................................................... 32. Skatteankenævnenes sammensætning og beslutningsdygtighed .. 43. Skatteankenævnenes opgaver ............................................................. 64. Ankenævnssekretariaterne .................................................................. 75. Skatteankenævnenes sagsbehandling ............................................... 85.1. Sådan træffer et skatteankenævn sine afgørelser .......................... 85.2. Skatteankenævnenes møder .......................................................... 96. Foreningen af Danske Skatteankenævn ........................................... 107. Behandlede sager................................................................................ 117.1. Tilgang og afgang.......................................................................... 117.2. Beholdning .................................................................................... 137.3. Sagsbehandlingstid ....................................................................... 138. Afsluttende bemærkninger ................................................................. 15Bilag: De 30 skatteankenævn ................................................................. 17

ForordDette er den tredje beretning fra Ankecentret om skatteankenævnenesvirksomhed.Formålet med beretningen er at informere om skatteankenævnenes op-gaver og forløbet af klagebehandlingen i perioden 1. januar til 31. decem-ber 2009. Der redegøres blandt andet for antallet af klager og udfaldetheraf. Beretningen indeholder også oplysninger om skatteankenævnenessammensætning, opgaver og arbejdsgrundlag.Beretningen er udarbejdet med henblik på at udbrede kendskabet til skat-teankenævnenes virke og funktioner samt for at skabe åbenhed omkringskatteankenævnenes arbejde.Skatteankenævnene har en hjemmeside med oplysninger om nævnenemed bl.a. information om klageprocedurer og regelgrundlag. Der er ad-gang til hjemmesiden via SKATs hjemmeside (www.skat.dk – under ”Omkoncernen”→”Skatteankenævn”).De 30 skatteankenævn har hver især offentliggjort en beretning for 2009.Disse er tilgængelige på skatteankenævnenes hjemmeside under ”Seankenævnenes årsberetninger”.Ankecentret, juni 2010Bent MadsenAnkechef

1

1. Skatteankenævnenes værdigrundlag, missionog visionerSkatteankenævnene hører under Skatteministeriet og er første klagein-stans for SKATs afgørelser om indkomst- og ejendomsværdiskat vedrø-rende fysiske personer og dødsboer, herunder afgørelser om gaveafgift(se nærmere om nævnenes opgaver i afsnit 3).Skatteankenævnene er en lokal lægmandsinstans.Der er udarbejdet en forretningsorden for skatteankenævnene, hvori reg-ler og procedurer på området er beskrevet (se nærmere i afsnit 5).

1.1. VærdigrundlagSkatteankenævnenes værdigrundlag er, at der træffes korrekte afgørel-ser. Forudsætningen herfor er, at der med den enkelte borger som ud-gangspunkt tilrettelægges en sagsbehandling, der gennem dialog sikrerdet nødvendige grundlag for, at nævnet træffer en korrekt afgørelse, og atdet sker så hurtigt som muligt.Skatteankenævnets sagsbehandling skal være et attraktivt tilbud til en-hver borger, der er uenig i en afgørelse truffet af SKAT. Skatteankenæv-net medvirker dermed til at øge befolkningens tryghed ved skatte- ogafgiftssystemet.Forudsætningerne herfor er, at••••••det er let at klage til skatteankenævnetklagebehandlingen tager udgangspunkt i den enkelte borgers situationkommunikationen er god og forståeligsagsbehandlingen er saglig, regelret og hurtignævnet træffer selvstændige afgørelser (uafhængighed af SKAT)det nytter at klage, også hvis man ikke får medhold, fordi bedre infor-mation giver større forståelse for afgørelsen

2

1.2. Mission og visionerFælles for hele skatteministeriets område er følgende mission og visioner:MissionVi sikrer en retfærdig og effektiv finansiering af fremtidens offentlige sek-tor.VisionerMissionen understøttes af en række visioner, som i højere grad giver ret-ning for arbejdet med at nå missionen.RetssikkerhedServiceEffektivitetVi tænker retssikkerhed ind i alt, hvad vi laver. Vibehandler alle lige og fair – og det opleves sådan.Vi tager udgangspunkt i borgernes og virksomhe-dernes behov, det er både de og vi bedst tjent med.Vi løser opgaverne på den mest hensigtsmæssigemåde. Vi går foran i opbygningen af fremtidens of-fentlige sektor.Vi laver vores arbejde, så både skatteydere og of-fentligheden kan se, hvad vi gør – og hvorfor.Vi skaber fagligt inspirerende miljøer med godeudviklingsmuligheder – det giver arbejdsglæde ogresultater.Vores arbejde er af høj kvalitet – det forventes af os.

ÅbenhedAttraktiv arbejdsplads

Kvalitet

3

2. Skatteankenævnenes sammensætning og be-slutningsdygtighedI beretningsperioden er der 30 skatteankenævn. Skatteankenævnenesnavne og adresser fremgår af beretningen som bilag.Medlemmer af skatteankenævnene og suppleanter udnævnes af skatte-ministeren eller den, som ministeren bemyndiger hertil1, og har en funkti-onsperiode på fire år. Pr. 1. juli 2010 udnævnes medlemmer til en ny peri-ode.Medlemmerne af de enkelte skatteankenævn er udnævnt efter indstillin-ger fra kommunalbestyrelserne i de kommuner, som det enkelte nævndækker. På skatteankenævnenes hjemmeside kan sammensætningen afde enkelte nævn ses. Hvervet som skatteankenævnsmedlem er borgerligtombud.Skatteministeren bestemmer landets inddeling i skatteankenævnskredseog antallet af medlemmer i det enkelte skatteankenævn, jf. skatteforvalt-ningslovens § 8, stk. 1. Kredsinddelingen og antal medlemmer af det en-kelte skatteankenævn er fastsat i kredsinddelingsbekendtgørelsen (be-kendtgørelse nr. 1378 af 12. december 2006). I 2009 blev der vedtaget enny kredsinddelingsbekendtgørelse, der er gældende for de nye nævn,som tiltræder pr. 1. juli 2010 (bekendtgørelse nr. 1057 af 10. nov. 2009).Frem til 30. juni 2009 har de 30 skatteankenævn tilsammen 462 med-lemmer. Som følge af faldende sagsmængder i skatteankenævnene harskatteministeren imidlertid besluttet at nedsætte antallet af medlemmer fra1. juli 2010 til 247, mens antallet af ankenævn fastholdes. På Bornholmsammenlægges skatteankenævnet og vurderingsankenævnet til et fællesskatte- og vurderingsankenævn, som skal have 7 medlemmer.Det enkelte nævn vælger blandt sine medlemmer en formand og en ellerto næstformænd.For at det samlede nævn kan træffe en afgørelse, skal mindst halvdelenaf nævnets medlemmer deltage. Formanden (eller en næstformand) skaldeltage i afgørelsen.

1

Skatteministeren har den 22. januar 2009 bemyndiget chefen for SKATs Ankecenter hertil(SKM2009.109.SKAT).

4

Et skatteankenævn har mulighed for at opdele sig i besluttende led be-stående af mindst tre medlemmer. Formanden eller en næstformand skaldeltage i et sådant besluttende led.For den borger, der klager, betyder en opdeling i besluttende led, at manvil møde et reduceret antal nævnsmedlemmer, hvis man ønsker at fore-lægge sin sag for nævnet. Det kan også i nogle tilfælde betyde kortereafstand til mødet med nævnet, hvis et besluttende led holder møder lo-kalt.Nævn, som er opdelt i besluttende led, holder fællesmøder, hvor generel-le forhold og principper for sagsbehandlingen drøftes.Omkring 2/3 af skatteankenævnene har i større eller mindre omfang be-nyttet sig af muligheden for at opdele sig i besluttende led.

5

3. Skatteankenævnenes opgaverNævnenes opgaver, der er beskrevet i skatteforvaltningslovens § 5, er atafgøre klager over SKATs afgørelser vedrørende fysiske personer ogdødsboer om:1. Forskudsregistrering af indkomst.2. Ansættelse af indkomstskat.3. Bindende svar efter skatteforvaltningslovens kapitel 8, for så vidt an-går spørgsmål som nævnt i nr. 1, 2 og 4-10.4. Ansættelse af underskud eller tab, der kun kan modregnes i skatte-pligtig indkomst fra kilder af samme art, som underskuddet eller tabetvedrører.5. Ansættelse af ejendomsværdiskat.6. Beregning af passivposter efter boafgiftslovens § 13 a, der ikke ved-rører værdiansættelse efter boafgiftslovens § 12.7. Beregning af passivposter efter kildeskattelovens § 33 D.8. Ansættelse af anskaffelsessummer m.v. opgjort efter skattekontrollo-vens § 3 C, stk. 8, 11 og 13, for fysiske personer og dødsboer.9. Behandling af anmodninger efter skattekontrollovens § 3 C, stk. 3, 4.pkt., stk. 5, stk. 11, 5. pkt., og stk. 13, 4. pkt., for fysiske personer ogdødsboer.10. Afgørelser efter § 14 i lov om skattenedslag for seniorer.Når SKAT har truffet en afgørelse i de nævnte sager, kan der klages tilskatteankenævnet. Klagevejledning og oplysninger om, hvilket nævn derskal klages til, fremgår af SKATs afgørelse.Skatteankenævnet kan efter anmodning fra en borger genoptage egneafgørelser, hvis der fremlægges nye oplysninger.

6

4. AnkenævnssekretariaterneAf retssikkerhedsmæssige grunde er det bestemt, at sekretariatsbetjenin-gen af ankenævn (skatte-, vurderings- og motorankenævn) er udskilt fraden øvrige del af SKAT i en selvstændig og uafhængig enhed (Ankesøj-len).Ankechefen er øverste leder af Ankesøjlen og dermed for de enkelte an-kenævnssekretariater, men har ingen ledelsesbeføjelser i forhold til anke-nævnene.Ankechefens ledelsessekretariat ligger i Svendborg, og ankenævnssekre-tariaterne er fordelt rundt i landet. Udgangspunktet ved placering af anke-nævnssekretariater har været, at de ikke må ligge i samme byer somskattecentre.Ankesøjlens struktur blev ændret i 2009 efter skatteministerens beslut-ning. Antallet af ankenævnssekretariater blev reduceret fra 15 til 9, såle-des at der nu er 5 sekretariater i Jylland og 4 på Sjælland samt en afde-ling på Bornholm2. Ændringen i sekretariatsstrukturen er sket for at tilpas-se ressourcerne til en konstateret lavere sagstilgang på skatteanke-nævnsområdet samt for at skabe stordriftsfordele og udjævning ved, atsekretariatsmedarbejdere efter behov kan betjene to eller tre typer anke-nævn. Den nye sekretariatsstruktur er blevet implementeret løbende i 1.halvår af 2009.Sekretariaterne forestår det praktiske, administrative arbejde i forbindelsemed nævnenes opgaver. For at sikre ensartethed i klagebehandlingenbenytter sekretariaterne et fælles koncept til udarbejdelse af sagsfremstil-linger og afgørelser.Som udgangspunkt er det ét bestemt sekretariat, der betjener et skatte-ankenævn. Der er dog mulighed for at flytte sager fra ét sekretariat til etandet, hvis dette er hensigtsmæssigt, f.eks. for at udjævne store forskellei sagsmængder og hermed opnå en forbedret udnyttelse af de samlederessourcer til sekretariatsbetjening af ankenævnene. Dette er i 2009 sket iomkring 5 % af de afsluttede sager.Sekretariaternes ressourceforbrug til betjening af skatteankenævnene hari 2009 været omkring 49 årsværk (tallet er eksklusive ledelsesressourcer).2

Sekretariaterne er beliggende i Frederikshavn, Ringkøbing, Silkeborg, Toftlund, Kol-ding, Vordingborg, Helsingør, Albertslund, og København. Bornholm er i øjeblikket tilknyttetsekretariatet i København.

7

5. Skatteankenævnenes sagsbehandlingDer er udarbejdet en forretningsorden for skatteankenævnene, hvori reg-ler og procedurer på området er beskrevet. Indtil 1. juli 2010 er det be-kendtgørelse nr. 607 af 14. juni 2006, som er gældende.I 2009 er der bekendtgjort en fælles forretningsorden for skatteankenævn,vurderingsankenævn, fælles skatte- og vurderingsankenævn samt motor-ankenævn (bekendtgørelse nr. 1058 af 10. november 2009), der er gæl-dende for de ny nævn, som tiltræder 1. juli 2010.

5.1. Sådan træffer et skatteankenævn sine afgørelserSekretariatet udarbejder et udkast til sagsfremstilling i klagesagen samt etbegrundet forslag til sagens afgørelse på det foreliggende grundlag. Ud-kast til sagsfremstilling indeholder en beskrivelse af sagens faktiske for-hold, borgerens påstand samt henvisning til lovregler og praksis. I forbin-delse med udarbejdelsen af sagsfremstillingen kan det være nødvendigtfor sekretariatet at afholde et afklarende møde med den borger, der kla-ger og/eller dennes repræsentant.Udkastet til sagsfremstillingen og forslaget til sagens afgørelse behandlesaf nævnet på et møde og fremsendes til den borger, der har klaget efternævnets godkendelse.Borgeren har herefter mulighed for at kommentere ankenævnets forslagtil afgørelse og det grundlag, forslaget er udarbejdet på (sagsfremstillin-gen). Kommentarerne kan enten afgives skriftligt eller ved personligt mø-de med skatteankenævnet.Herefter træffer skatteankenævnet sin afgørelse. Skatteankenævnetsbeslutning meddeles skriftligt. Sammen med afgørelsen fremsendessagsfremstillingen, hvor borgerens eventuelle kommentarer og nævnetsendelige konklusion er indarbejdet.Skatteankenævnets afgørelse kan påklages til Landsskatteretten (bortsetfra klager over forskudsregistrering, hvor skatteankenævnets afgørelse erendelig).

8

5.2. Skatteankenævnenes møderSkatteankenævnene behandler klager og træffer afgørelser på møder,eventuelt på møder i besluttende led. Møderne er ikke offentlige. Såfremten borger, der har klaget, ønsker det, indbydes vedkommende og/ellerdennes repræsentant til et møde med nævnet.Mødefrekvensen i skatteankenævnene varierer meget nævnene imellem.De nævn, der har hold færrest møder, har holdt omkring 10 om året,mens de, der har holdt flest, ligger på knap 30 møder om året (inklusiveeventuelle led-møder).

9

6. Foreningen af Danske SkatteankenævnForeningen af Danske Skatteankenævn (FDS) er en foreningsmæssigsammenslutning af landets 30 skatteankenævn.FDS har til formål at varetage skatteankenævnenes fælles interesser ogvære center for indsamling, udvikling og spredning af viden om den de-centrale klagebehandling på skatteområdet. Der kan indhentes yderligereoplysninger om FDS på foreningens hjemmeside www.fds.dk.Ankecentret er sekretariat for FDS og forestår de praktiske opgaver i for-bindelse med foreningens møder og øvrige aktiviteter.FDS afholder hvert år et møde for alle skatteankenævnsmedlemmer, hvorder er mulighed for erfaringsudveksling og for at få information om nylovgivning m.v. Daværende skatteminister Kristian Jensen deltog med etindlæg på årsmødet i 2009FDS har endvidere i 2009 afholdt et møde for formænd og næstformændmed henblik på faglig orientering.

10

7. Behandlede sagerSagsantal opgøres pr. klage, uanset hvor mange spørgsmål og hvormange indkomstår klagen måtte omfatte.

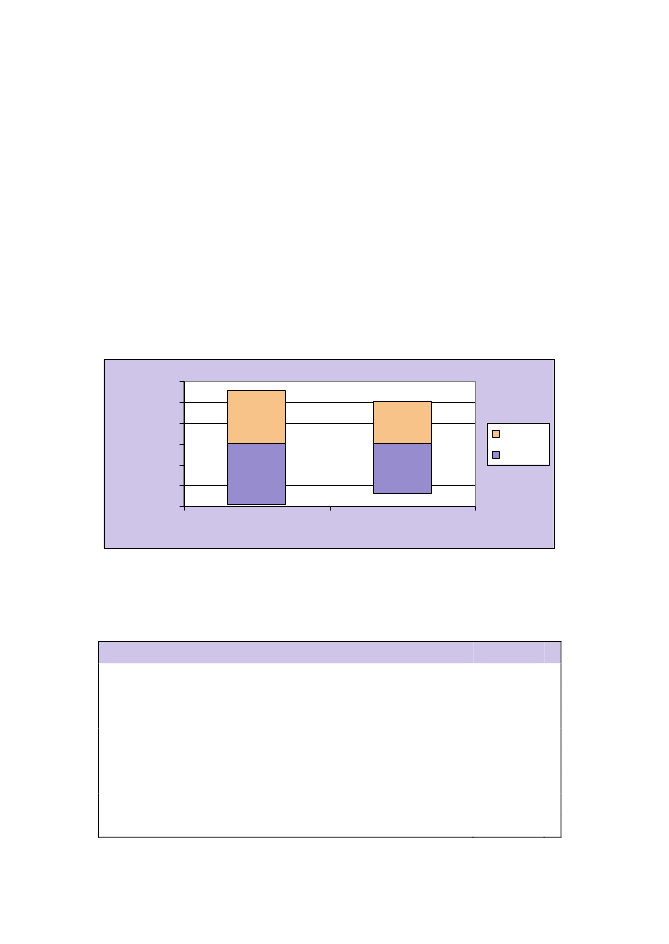

7.1. Tilgang og afgangI 2009 har der været en tilgang af sager i skatteankenævnene på 2.028sager, og skatteankenævnene har afsluttet 2.403 sager.Tilgang og afgang af sager i skatteankenævnene i 2008 og 2009 fremgåraf nedenstående figur:Tilgang og afgang i skatteankenævnene30002000Antal sager10000-1000-2000-300020082009-2878-240325692028TilgangAfgang

De 2.028 sager, som skatteankenævnene har modtaget i 2009, fordelersig på hovedområder således:Tilgang fordelt på hovedområderHovedområdeSkatteansættelsenGenoptagelse af et skatteankenævns tidligere afgørelseBindende svarSKATs afslag på genoptagelseForskudsopgørelseSkatteberegningØvrigeI altAndel74,5 %7,5 %6,0 %5,2 %3,6 %1,4 %1,8 %100,0 %11

De afsluttede sager kan specificere således:Fordelingen af afsluttede sager i skatteankenævnene2009Antalklager5124121.074441392.1812222.403%fordeling23 %19 %50 %2%6%100 %2008%fordeling18 %25 %51 %2%4%100 %

Fuldt medholdDelvist medholdStadfæstetSkærpetAnden afgørelse*Afgjorte sager i altTilbagekaldte sagerAfsluttede sager i alt

*) Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.

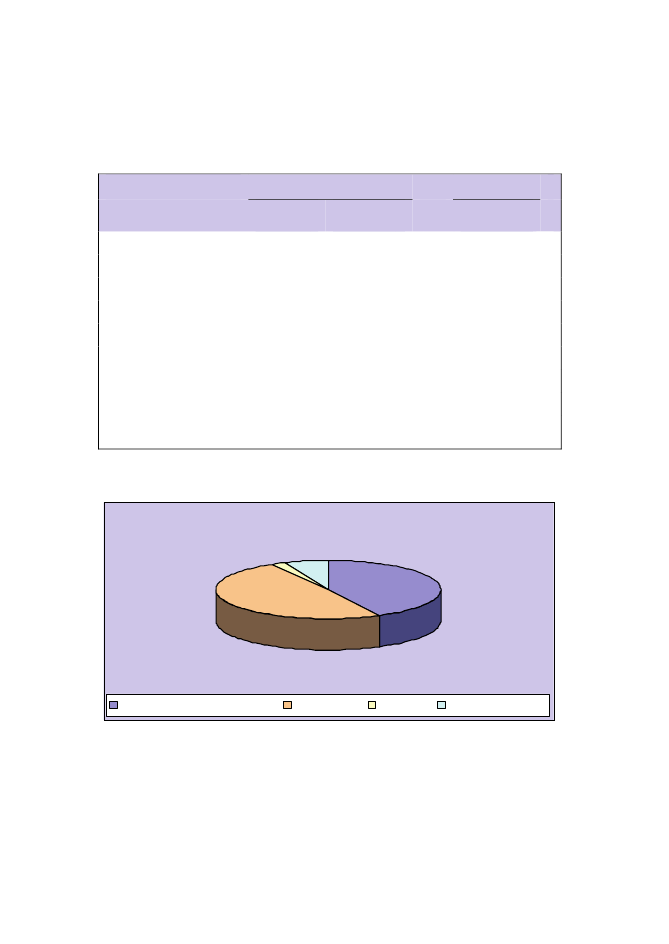

Udfaldet af skatteankenævnssager 2009

2% 6%42%

50%

Fuldt eller delvist medhold

Stadfæstet

Skærpet

Anden afgørelse

12

De afsluttede sager inddeles i skatteankenævnene i 26 emnegrupper. De10 største af disse emnegrupper for sager afsluttet i 2009 fremgår af ne-denstående tabel (tal i parenteser viser placeringen i 2008, parentesen (-)viser, at sagstypen ikke var blandt de 10 største i 2008):De 10 største emnegrupperEmnegruppe1. Projekter (kommanditister) (1)2. Diverse forhold vedr. erhvervsdrivende (4)3. Diverse lønmodtagerforhold (3)Ejendomsavancebeskatningsloven (2)5. Skattepligtige indtægter (herunder lønog gaver) (10)6. Dobbeltbeskatning og udland i øvrigt (8)7. Ligningsmæssige fradrag (-)8. Rejse- og befordringsgodtgørelse (-)9. Skøn – tilsidesættelse af regnskabsgrund-lag/privatforbrug (6)10. Driftsomkostninger (5)Andel afafsluttede sager19,9 %8,6 %8,0 %8,0 %6,7 %5,6 %5,3 %4,9 %3,9 %3,7 %

7.2. BeholdningI løbet af 2009 er beholdningen af sager i skatteankenævnene ændret fraca. 2.000 sager pr. 1. januar 2009 til ca. 1.600 pr. 31. december 2009.

7.3. SagsbehandlingstidDen gennemsnitlige sagsbehandlingstid på afsluttede sager i skatteanke-nævnene har i 2009 været 7,6 måneder (opgjort eksklusive tilbagekaldtesager og eksklusive sager, der har været berostillede3). Sagsbehandlings-tiden er opgjort som det antal måneder, der forløber, fra sagen er modta-get i ankenævnssekretariatet, til der er truffet afgørelse af nævnet.Den procentvise fordeling af sagsbehandlingstiden på afgjorte sager iskatteankenævnene i 2009 (opgjort eksklusive tilbagekaldte sager og3

I statistikken berostilles sager, når de afventer enten rapporter vedr. syn og skøn eller udfal-det af en sag ved domstolene, i Landsskatteretten eller i et andet ankenævn.

13

eksklusive sager, der har været berostillede) fremgår af nedenståendetabel:Sagernes ”alder” ved sagsafslutningInterval0-3 måneder4-6 måneder7-9 måneder10-12 måneder13-15 måneder16-18 måneder19-21 måneder22-24 månederOver 24 månederAndel i 200912,5 %33,5 %26,8 %13,4 %7,6 %2,6 %0,9 %0,5 %2,1 %Andel akkumuleret12,5 %46,1 %72,9 %86,3 %93,9 %96,5 %97,4 %97,9 %100,0 %

Tabellen viser, at 86 % af sagerne i skatteankenævnene i 2009 er blevetafgjort indenfor 12 måneder.

14

8. Afsluttende bemærkningerTilgangen af sager til skatteankenævnene i 2009 ligger ca. 20 % undertilgangen i 2008.Den gennemsnitlige sagsbehandlingstid i skatteankenævnene har i 2009været 7,6 måneder, og 86 % af sagerne er afsluttet indenfor 12 måneder.I maj 2010 er der på baggrund af kommunalbestyrelsernes indstillingerudnævnt nye medlemmer til skatteankenævnene. Disse tiltræder pr. 1. juli2010.Som tidligere nævnt er der i 2009 bekendtgjort en ny kredsinddelingsbe-kendtgørelse og en fælles forretningsorden for skatteankenævn, vurde-ringsankenævn, fælles skatte- og vurderingsankenævn samt motoranke-nævn, som er gældende for de nye nævn. Den nye fælles forretningsordenmedfører en vis ensretning af regelsættet for de forskellige nævnstyper.Særligt er der etableret et fællesankenævn på Bornholm, som skal vareta-ge både skatte- og vurderingssager.Der er i 1. halvår 2009 blevet implementeret en ny sekretariatsstruktur, ogbetjeningen af ankenævn sker nu ni steder i landet. Alle ni ankenævnsse-kretariater betjener både skatte- og vurderingsankenævn, mens to sekre-tariater tillige betjener motorankenævn.Intern Revision har i 2009 gennemført en revision af tilrettelæggelsen afsagsbehandlingen i Ankesøjlen. Formålet med revisionen var at vurderekvaliteten af sagsfremstillingerne. Revisionen fandt, at kvaliteten af sekre-tariaternes indstillinger til nævnene er tilfredsstillende.Efter indstilling fra SKAT (herunder nævnssekretariaterne) eller fra etnævnsmedlem kan Skatterådet i helt ekstraordinære situationer ændre etskatteankenævns afgørelse, hvis rådet finder, at afgørelsen er åbenbartulovlig. En afgørelse anses for åbenbart ulovlig, hvis den er i utvivlsommodstrid med en lov, en bekendtgørelse, en fast domstolspraksis eller fastpraksis i Landsskatteretten. En afgørelse er derimod ikke åbenbart ulovlig,hvis der er tvivl om lovligheden af afgørelsen, eller den hviler på et skøneller en bevismæssig vurdering. Tre enslydende sager er i 2009 blevetforelagt for Skatterådet (efter anmodning fra nævnsmedlemmer). I ingen afdisse sager blev nævnenes afgørelse ændret, idet Skatterådet fandt, atafgørelserne hvilede på et skøn.

15

I øjeblikket undersøges muligheden for elektronisk klageadgang, såledesat borgerne gives mulighed for at klage via en klageportal på internettet.Ligeledes ses der på muligheden for, at en borger elektronisk kan se egnesagsoplysninger, f.eks. via den elektroniske ”skattemappe”.Ankecentret udarbejder hvert kvartal en statusrapport med oplysninger omden aktuelle situation på ankenævnsområdet. Oplysningerne fra Anke-centret indgår i de samlede statusrapporter, som SKAT udarbejder til Fol-ketingets Skatteudvalg. SKATs statusrapporter offentliggøres løbende påFolketingets hjemmeside.

16

Bilag: De 30 skatteankenævnJylland og FynSkatteankenævn Vendsyssel

Havnepladsen 99900 FrederikshavnSkatteankenævn Svendborg

Domhusgade 22A, 2. sal6000 Kolding

Skatteankenævn Aalborg

Havnepladsen 99900 FrederikshavnSkatteankenævn Odense-Kerteminde

Domhusgade 22A, 2. sal6000 KoldingSkatteankenævn Thisted

Havnepladsen 99900 FrederikshavnSkatteankenævn Horsens-Silkeborg-

Skanderborg-Hedensted

Domhusgade 22A, 2. sal6000 KoldingSkatteankenævn Sydvestjylland

Danavej 176520 ToftlundSkatteankenævn Randers-

Mariagerfjord

Havnepladsen 99900 FrederikshavnSkatteankenævn Skive-Viborg

Damstrædet 26950 RingkøbingSkatteankenævn Tønder

Danavej 176520 ToftlundSkatteankenævn Nordvestjylland

Damstrædet 26950 RingkøbingSkatteankenævnet for Haderslev og

Kolding

Danavej 176520 ToftlundSkatteankenævn Djursland

Ørstedsvej 148600 SilkeborgSkatteankenævn Midt-Vest, Ring-

købing

Damstrædet 26950 RingkøbingSkatteankenævn Billund-Vejen-Vejle

Domhusgade 22A, 2. sal6000 KoldingSkatteankenævn Århus

Ørstedsvej 148600 SilkeborgSkatteankenævn Lillebælt

Domhusgade 22A, 2. sal6000 Kolding17

Sjælland og øerneSkatteankenævn Fredensborg

Bjergegade 20, 1. sal3000 HelsingørSkatteankenævn Lolland-Falster

Marienbergvej 1084760 Vordingborg

Skatteankenævn Nærum

Bjergegade 20, 1.sal3000 HelsingørSkatteankenævnet for Sydvestsjælland

Marienbergvej 1084760 VordingborgSkatteankenævn Lejre-Roskilde

Bjergegade 20, 1.sal3000 HelsingørSkatteankenævn Sydsjælland

Marienbergvej 1084760 VordingborgSkatteankenævn Frederikssund

Bjergegade 20, 1.sal3000 HelsingørSkatteankenævn Midt- og Østsjælland

Marienbergvej 1084760 VordingborgSkatteankenævn Frederiksberg

Strandboulevarden 89, 1.sal2100 København ØSkatteankenævnet for Nordvestsjælland

Herstedøstervej 27-29, bygn. C,opgang 3, indgang 4, 1. sal2620 AlbertslundSkatteankenævn Københavns Vestegn

Herstedøstervej 27-29, bygn. C,opgang 3, indgang 4, 1. sal2620 AlbertslundSkatteankenævn København

Strandboulevarden 89, 1.sal2100 København ØSkatteankenævn Bornholm*

Strandboulevarden 89, 1.sal2100 København Ø* Pr. 1. juli 2010 erstattes Skatteankenævn Bornholm og Vurderingsankenævn Bornholm afSkatte- og Vurderingsankenævn Bornholm, som behandler både skatte- og vurderingsanke-nævnssager.

18

Udgivet afAnkecentretRyttervej 495700 SvendborgTelefon 72 51 70 00

Forsideillustration:Tegner Leo ThielBagsidebillede:Pressefotograf Søren Skarby

ISBN 978-87-7059-860-6