Skatteudvalget 2009-10

SAU Alm.del Bilag 228

Offentligt

Redegørelse ommuligheder for ogvirkninger af ændrede af·gifter på elektricitet medsærlig henblik på bedreintegration af vedvarendeenergi(dynamiske afgifter)

Maj 2010

Indledning........................................................................................................3Sammenfatning................................................................................................51. Udvikling i forbrug af elektricitet............................................................262. Afgift på elektricitet .................................................................................302.1 Satser.....................................................................................................302.2 Fiskal og parafiskal beskatning af el.....................................................332.3 Lempelser af afgifterne på el.................................................................382.4 Afgiftsgrundlag......................................................................................402.5 Virkninger af at ændre de nuværende afgifter.......................................442.6 CO2-kvoter............................................................................................572.7 Administration af den nuværende elafgift.............................................613. Alternative indretninger af elafgift..........................................................713.1 Reduceret brændselsafgift.....................................................................773.1.1 Brændselsafgift – lille sats..................................................................773.1.2 Brændselsafgift med benchmark/grænseudligning.............................803.1.3 Kommentarer til modellen..................................................................843.2 Alternative forbrugsafgifter...................................................................853.2.1 Generelle virkninger af punktafgifter mv............................................863.2.2 Lavere afgifter om natten – og højere afgifter resten af døgnet..........953.3 Kraftvarmefordel mv...........................................................................134Vindkraft, sæsonvariation og varmebehov.................................................1393.3.2 Om elpatronordningen......................................................................145Fløjtemodellerne........................................................................................1534 Administrative forhold mv......................................................................1654.1 Målertekniske muligheder ..................................................................165”Intelligente” elmålere ..............................................................................165Klima- og energiministeriets initiativer til at fremme det intelligente elfor·brug............................................................................................................1664.2 Hvordan er målerne udbredt................................................................1714.3 EU-regler.............................................................................................1754.4 Indretning af elmarked – spot termin etc. ...........................................176

-2-

Teoretiske virkninger

IndledningAfAftale om bedre integration af vindfra oktober 2009 mellem (regeringen(Venstre og Det Konservative Folkeparti), Socialdemokraterne, Dansk Folke·parti, Socialistisk Folkeparti og Det Radikale Venstre) fremgår følgende:”I aftale om indførelse af ”elpatronloven” blev de særlige afgiftssatser for for·brug af el i første omgang vedtaget, at gælde i fire år fra loven trådte i kraft (1.januar 2008), idet partierne ville tage stilling til en eventuel forlængelse påbaggrund af en uafhængig analyse.EA Energianalyse og Risø DTU har den 9. juni 2009 færdiggjort den uafhæn·gige analyseBedre integration af vind. Analyse af elpatronloven, treledstarif·fen for mindre kraftvarmeanlæg, afgifter og andre væsentlige rammebetingel·ser.I forlængelse af analysens anbefalinger, og med henblik på bedre at integrerevind i energisystemerne, er aftalepartierne bag elpatronloven (regeringen(Venstre og Det Konservative Folkeparti), Socialdemokraterne, Dansk Folke·parti, Socialistisk Folkeparti og Det Radikale Venstre) enige om:1.2.Elpatronloven gøres permanent.Krav om ejerskab lempes, så ordningen også gælder:Fjernvarmeværker uden egen kraftvarmekapacitet der leverertil fjernvarmenet, hvor hovedparten af varmen kan forsynes frakraftvarmeenheder.Virksomheder med kraftvarmekapacitet hvor varmen bruges isamme interne varmesystemer.Skatteministeren fremlægger inden den 1. juni 2010 en redegørelseom muligheder for, og virkninger af, ændrede afgifter på elektrici·tet med særlig henblik på bedre integration af VE (dynamiske af·gifter).Klima- og energiministeren fremlægger inden den 1. juni 2010 enredegørelse om muligheder for, og virkninger af, ændrede tarifferfor elektricitet med særlig henblik på bedre integration af VE (dy·namiske tariffer).Energiaftalepartierne orienteres årligt om udviklingen i mindrekraftvarmeværkers overgang til markedsvilkår på baggrund af op·

3.

4.

5.

-3-

Redegørelse om dynamiske elafgifter

gørelser fra Energinet.dk, første gang i juni 2010. De små værkerkan dog fortsat anvende treledstariffen, hvis de måtte ønske det.6.Energinet.dk undersøger mulighederne for at udvikle rammernefor regulerkraftmarkedet, således at elforbrug og andre mindre en·heder kan indgå i regulerkraftmarkedet. Energinet.dk rapportererherom inden den 1. juni 2010.”

Nærværende redegørelse vedrører alene aftalens punkt 3 vedrørende mulighe·der for, og virkninger af, ændrede afgifter på elektricitet med særlig henblikpå bedre integration af VE (dynamiske afgifter).Redegørelse om muligheder for, og virkninger af, ændrede tariffer for elektri·citet med særlig henblik på bedre integration af VE (dynamiske tariffer) vilblive fremlagt af klima- og energiministeren.

-4-

Sammenfatning

SammenfatningDenne redegørelse er foranlediget af aftale mellem energiforligspartierne omat gøre elpatronordningen permanent.Forud for aftalen havde Ea energianalyse og Risø DTU, efter forligspartiernesønske, udarbejdetBedre integration af vind. Analyse af elpatronloven, tre·ledstariffen for mindre kraftvarmeanlæg og andre væsentlige rammebetingel·ser. Juni 2009.Den overordnede linie i analyserne og anbefalingerne var, at det var muligt atintegrere langt mere vindkraft end i dag. Men at det ville blive endnu merehensigtsmæssigt, at man på mange forskellige områder øgede markedets flek·sibilitet – virkninger af ændrede priser – såvel på udbudssiden som på efter·spørgselssiden. På efterspørgselssiden blev det blandt andet anbefalet, at mu·ligheder og virkninger af såkaldte dynamiske afgifter blev undersøgt.Der er mange fortolkninger af, hvad dynamiske afgifter er. Derfor omfatterdenne redegørelse en lang række alternative måder at indrette elafgiften på,der på den ene eller anden måde kan tænkes at øge markedets fleksibilitet.Nogle af modellerne er sandsynligvis administrativt umulige, eller hindres afEU. Men alle modellerne er undersøgt under den (måske urealistiske) forud·sætning, at de også kan gennemføres i praksis.Normalt vil en undersøgelse af skatter og afgifter fokusere på, hvorvidt de le·ver op til de klassiske mål for god skattepolitik:Evne til at finansiere offentlige udgifterFå forvridningerInternalisere eksterne omkostningerRimelig fordelingsvirkningGennemskuelighed og forudsigelighedVirker konjunkturdæmpendeFå administrative omkostninger

Disse virkninger er også undersøgt. Men da redegørelsen er foranlediget af etønske om at få belyst, hvordan man bedre kan integrere større mængder vind·kraft, har udgangspunktet for undersøgelserne været, hvordan de forskelligemodeller virker i forhold til vindkraft. Også selv om de klassiske mål for skat·tepolitikken måske udelukker nogle af modellerne på forhånd.

-5-

Redegørelse om dynamiske elafgifter

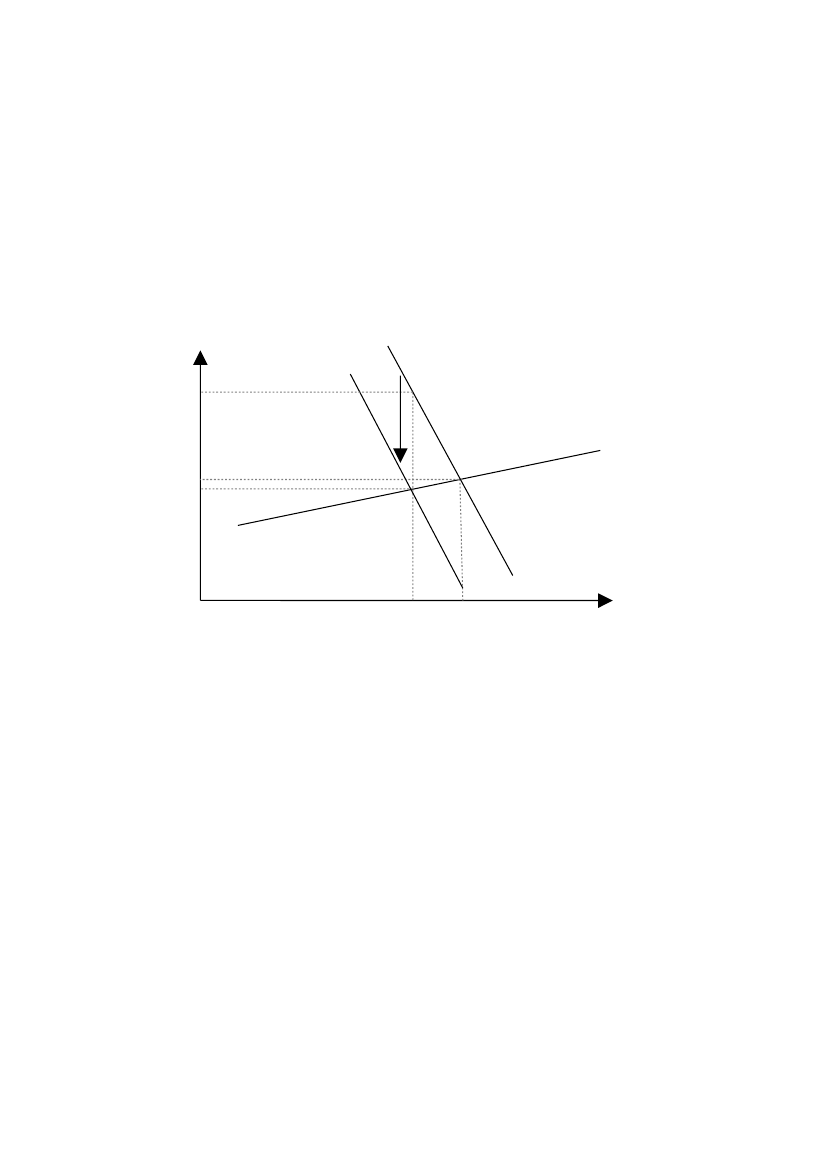

Vindkraftens karakteristikaVindkraften har i de seneste 5 år udgjort 17-20 pct. af det samlede danske el·forbrug før nettab, 2,5-3 pct. af det samlede bruttoenergiforbrug og 3,5-4 pct.af det endelige energiforbrug.Andelen var højst i Vestdanmark, 21-25 pct., hvor omkring 60 pct. af el for·bruges, og lavest i Østdanmark, 10-12 pct.Ved undersøgelse af vindkraftens virkninger har udgangspunktet været for·holdene i Vestdanmark – dvs. vest for Storebælt i 2008-2009 og delvist 2007.Der er mål om, og Danmark er i EU forpligtet til, at andelen af energifor·bruget fra vedvarende energi (VE) skal stige til 30 pct. af det endelige energi·forbrug i 2020.En stigning i vindkraftproduktion med 150 pct., så vindmøllernes andel af el·forbruget kommer op mod 50 pct., vil yde et væsentligt bidrag til VE-målene.I det omfang det sker ved vindmøller vil det i øvrigt ud fra den statistiske kon·vention også føre til et fald i det udenrigshandelskorrigerede bruttoenergifor·brug.På kort sigt reagerer vindkraftproduktionen ikke på ændrede priser. De margi·nale omkostninger er lave, mens der er betydelige omkostninger til etableringaf anlæg. På længere sigt vil højere priser på el fra vindmøller øge vindkraft·produktionen i forhold til ellers.Vindkraftproduktionen på kort sigt er derfor bestemt af den skiftende vind.Energien i vind firedobles, når vindhastigheden fordobles. Og andelen afenergien der kan udnyttes af møllerne stiger med vindhastigheden op til en visvindhastighed. Derfor er vindkraftproduktionen meget fluktuerende.Produktionen varierer ikke omkring et typisk niveau. Det typiske niveau dvs.produktionen i de fleste timer – er næsten 0.Det betyder, at der i 20 pct. af tiden, hvor der er mindst vind, produceres 2pct. af den samlede produktion.I den halvdel af tiden hvor der er mindst vind, produceres 15 pct. af den sam·lede produktion.I de 20 pct. af tiden hvor der er mest vind, produceres 50 pct. af den samledeproduktion.

-6-

Sammenfatning

I de 10 pct. af tiden, hvor der er mest vind, produceres 30 pct. af den samledeproduktion.De vindrige og vindfattige perioder optræder på alle tider af døgnet og i løbetaf alle årstiderne.Der er dog nogle helt overordnede mønstre:De vindrige timer kommer ofte i bølger – det blæser generelt kraf·tigt i længere tid ad gangen – dage/uger – eventuelt midlertidigt af·brudt af enkelte kortere mere stille perioder eller så kraftig vind, atmøllerne stopper.De vindfattige timer kommer oftest i længere bølger – der er stilleeller svag til jævn vind i længere tid ad gangen – dage/uger/må·neder – eventuelt midlertidigt afbrudt af kortere perioder med hårdvind eller kuling.I gennemsnit, men med meget stor variation omkring gennemsnit·tet er der større produktion i løbet af dagen end om natten. Vind·kraftproduktionen varierer således overordnet på samme måde somforbruget over døgnets timer og med den normale variation i døg·nets priser om end ikke helt så kraftig.Sammenholdes forbrug og produktion ved en væsentlig udbygningaf vindkraften vil produktionen oftest overstige forbrug om nattenog om eftermiddagen, mens forbruget oftest vil være størst ommorgenen og formiddag og delvist i løbet af aftenen.I gennemsnit, men med stor variation omkring gennemsnittet erder ca. 50 pct. større produktion i vinterhalvåret end i sommerhal·våret. Forbruget er også større om vinteren end om sommeren,men sæsonvariationen er mindre end for vindkraften. Priserne er igennemsnit højere fra begyndelsen af efteråret til slutningen afvinteren. Priserne bestemmes mere af forholdene i udlandet end iDanmark.Vindkraftproduktionen er overordnet særlig stor i de samme årsti·der, hvor kraftvarmeproduktionen er stor.Selv om der er disse overordnede mønstre, er vindkraften megettilfældig. Den er dog ret forudsigelig på kort sigt i de vindstille pe·rioder – og i de perioder det blæser særligt meget – jf. atproduktionen på møllerne når sit maksimum før kuling/stormendekuling.I Vestdanmark varierer forbruget mellem ned til 1.250 MW og op3.750 MW (mellem 1,25 og 3,75 mio. kWh pr. time) omkring gen·nemsnittet på godt 2.400 MW.

-7-

Redegørelse om dynamiske elafgifter

Hvis vindkraftproduktionen udbygges med 150 pct. i Vestdanmarkvil vindkraftproduktionen variere mellem mange timer tæt på 0 ogfå timer op mod 5.500 MW og i gennemsnit udgør ca. 1.500 MW.Udsving i vindkraftproduktion er således langt kraftigere end uds·ving i forbrug. I omkring 22 pct. af tiden vil produktionen værestørre end forbruget, selv om vindkraft kun i gennemsnit udgørgodt 60 pct. af forbruget.Vindkraftproduktionen varierer fra år til år med typisk 5-10 pct.omkring gennemsnittet.

Der er store omkostninger ved at lagre elektricitet som elektricitet. Elektricitetkan dog for få omkostninger lagres som potentiel vandkraft og eventuelt somvarme jf. senere.Forbrug og produktion af elektricitet skal ske samtidig.Den fluktuerende vindkraftproduktion forudsætter derfor:at forbruget øges kraftigt i den mindre del af tiden, hvor stør·stedelen af vindkraften produceres/reduceres noget, når vindkraf·ten er normal.at anden produktion reduceres kraftigt i den mindre del af tiden,hvor størstedelen af vindkraften produceres/øges noget, når vind·kraften er normalat nettoeksporten øges kraftigt i den mindre del af tiden, hvor stør·stedelen af vindkraften produceres/der importeres lidt mere endnormalt, når vindkraften er normal.

I praksis vil det ske ved kombinationer, der vil skifte over tiden.Markedet vil selv finde ud af, hvilken kombination, der er samfundsøkono·misk mest hensigtsmæssig, når unødige barrierer er elimineret.Når der er særlig stor vindproduktion, vil markedsprisen tendere mod at værenoget lavere end gennemsnittet, mens den er lidt højere end gennemsnittet vednormal produktion.Forbruget af el reagerer på ændrede priser, men normalt er prisfølsomhedenlav, særligt på kort sigt. Der er dog visse typer forbrug (særligt varme, pump·ning, køling og eventuelt vask), der eventuelt kan forskydes i kortere perioder.Kommer der elbiler vil dette forbrug også kunne forskydes. Potentialet, dermed rimelighed kan forventes at kunne flyttes, svarer optimistisk til op mod300 MW samlet set, for erhverv og husholdninger i forholdsvis få timer. Detkan øges ved større udbredelse af elvarme og elbiler.

-8-

Sammenfatning

Selv ved meget store variationer i elprisen vil det næppe være hensigtsmæs·sigt med f.eks. fleksibel mødetid i skoler og på arbejdspladser (skoletiden ogden tidlige arbejdstid er sammenfaldende med perioder med størst forbrug) udfra udsigter til elpris næste dag etc. Og det vil kunne overbelaste lokale elnet,hvis alle i landsbyen med varmepumper producerer til dagens behov i få ti·mer, hvor elprisen er særlig lav. Potentialet for elbiler er af Ea Energianalyseopgjort til 200 MW for hele landet på længere sigt ved en betydelig andel el·biler. Men i praksis vil dette potentiale kun kunne udnyttes på de tider af døg·net, hvor belastning af lokale net er lav, hvilket ikke systematisk hænger sam·men med de timer, hvor vindkraftproduktionen er kraftigst.I alle tilfælde vil et ekstraordinært stort forbrug ikke kunne opretholdes i læn·gere tid ad gangen.Hvis prisen på el bliver så lav, at el bliver konkurrencedygtig overfor brænd·sel, vil elforbruget kunne reagere meget kraftigt. Dels fordi fjernvarme·produktionen er af samme størrelsesorden som elforbruget, dels fordi varmekan oplagres. Ea Energianalyse har opgjort potentialet her og nu til 1.000 MWvedrørende elpatroner for hele landet. Men fjernvarmekapaciteten er væsent·lig større. Teknisk kan elvarmepumper også bidrage, men det kan betale sig atanvende varmepumper også ved normale elpriser. Forbrug af el til varmepum·per kan derfor ikke forventes at stige ekstraordinært andet end meget kort vedmeget lave elpriser – forskydning af forbrug, men kan afbrydes i længere tidved høje priser, hvis der er en alternativ varmekilde.Der kan være særlige forbrugere, der har gode muligheder for at variere for·bruget.Produktionen på kraftværker og kraftvarmeværker kan varieres inden for kor·tere perioder, og produktionen reagerer på ændrede priser – i størrelsesorde·nen 100 MW i Vestdanmark, hver gang prisen ændres 1 øre/kWh omkring detnormale niveau, (svarer til omkring 1,5 mia. kWh årligt for hele Danmark).Var Vestdanmark ikke forbundet med udlandet med kraftige elforbindelser,ville der med godt 60 pct. vindkraft komme meget stor prisvariation, og må·ske mindst 10 pct. af vindmøllernes produktion skulle destrueres.Afgørende for muligheder af en stor vindkraftproduktion er derfor forbindel·ser til udlandet:Fra Vestdanmark til Norge/SverigeFra Vestdanmark til TysklandFra Vestdanmark til Sjælland (fra 2010)1.780 MW1.500 MW600 MW

-9-

Redegørelse om dynamiske elafgifter

Og særligt forbindelserne mod nord. Er der stor vindkraftproduktion i Vest·danmark, er der det sandsynligvis også i Slesvig Holsten og i Østdanmark.Vindkraft og vandkraft i Norden, hvor nedbør om vinteren falder som sne,samt vindkraft og det overordnede forbrugsmønster i Norden kan næsten ikkepasse bedre sammen.Øges den vestdanske vindkraftproduktion med 150 pct. til godt 60 pct. af for·bruget, vil produktionen svinge mellem 10-15 mia. kWh årligt.Alene i Norge produceres mellem godt 105 og hen ved 145 mia. kWh/år vedvandkraft.Vandkraften kan varieres med få omkostninger på kort sigt. Produktionen kansættes kraftigt op i længere tid ad gangen og også indstilles for de producen·ter, der har et vandkraftmagasin.Den samlede kapacitet i vandkraftmagasinerne svarer til godt 120 mia. KWh.Var der ubegrænset kapacitet i ledningerne til Norden ville 1 uges uafbrudtmaksimal produktion på vindmøllerne svare til � pct. af lagerkapaciteten imagasinerne. Det er lidt i forhold til den normale variation.Yderligere gælder det, at der er bedst plads i magasinerne, når vindmølle·produktionen i gennemsnit er størst. Magasinerne tømmes gradvist, fra nårvinteren sætter ind, forbruget stiger, og nedbøren falder som sne indtil slutnin·gen af april, hvor forbruget (af elvarme) falder, og sneen smelter.Det nordiske elforbrug er endvidere meget større om vinteren end om somme·ren sammenlignet med Danmark.Overordnet set for hele Norden vil en udbygning af vindkraft i Norden såledesudjævne den samlede ”ubalance” mellem forbrug og produktion i Norden sna·rere end øge den. Det gælder også, hvis udbygningen sker i Danmark, og derellers er tilstrækkelig kapacitet.Det kan dog ikke betale sig at udbygge forbindelserne, således at der altid erledig kapacitet. Forbindelserne kan bryde sammen, og i visse tilfælde begræn·ses de af ikke markedsmæssige årsager.De allerede eksisterende gode forbindelser mod nord og vandkraftens storefleksibilitet på kort sigt gør, at priserne varierer langt mindre i Danmark endpå kontinentet, herunder Tyskland.

- 10 -

Sammenfatning

I Tyskland er der en klassisk døgnvariation i priserne. I gennemsnit var for·skellen på døgnets dyreste time (mellem kl. 18-19) og døgnets billigste timemellem kl. 3-4 på godt 25 øre/kWh i 2009. I Vestdanmark og Sverige var for·skellen mellem dyreste time (mellem kl. 10 -11) og de billigste (mellem kl.3-5) på omkring 10 øre/kWh, og i Norge var forskellen omkring 5 øre/kWh.Samlet giver en kraftig dansk udbygning af vindkraft vel udfordringer, menden hindres ikke af uoverstigelige tekniske barrierer først og fremmest pågrund af naboskabet til Norge og delvist Sverige.I sig selv vil mere vindkraft øge de kortsigtede fluktuationer i priserne i Dan·mark, men et af svarene herpå – udbygning af forbindelserne mod nord vil pa·radoksalt nærmest dæmpe hyppigheden af de helt kortsigtede prissving.Med en mere fælles nordisk prisstruktur vil prissvingningerne snarere kommesom længere ”dønninger” end som små krappe bølger. Kombination af megetnedbør (der er også vandkraftværker uden større magasin) og meget vind i enperiode vil kunne give længere sammenhængende perioder med meget lavepriser, og omvendt vil der ved stor kulde og lidt umiddelbar brugbar nedbørsom i vinteren 2010 kunne komme længere perioder med meget høje priser.Fordi det ikke kan betale sig at udbygge forbindelserne mod nord, så kapacite·ten altid er rigelig, vil der dog også, særligt når det blæser kraftigt eller veddefekt i forbindelserne til Norge mv., komme kortere perioder med store pris·udsving.Den overordnede konklusion fra Ea Energianalyse om, at hensigtsmæssighe·den af at fjerne yderligere unødige barrierer mv. for fleksibelt dansk forbrugog produktion øges ved mere vindkraft, holder således stadigvæk, og er i øv·rigt anbefalelsesværdig selv uden vindkraftudbygning.Øget fleksibilitet på produktionssidenDer er allerede skabt større fleksibilitet på produktionssiden veddecentrale kraftvarmeværkers overgang til markedsvilkår og af·kobling af støtten fra produktionen.Der er dog fortsat få værker på treledstarif eller anden fast afreg·ningspris – f.eks. biogasværker.Støtten til vindmøller i form af en garanteret pris tilskynder særligttil udbygning, hvor det blæser mest, mens et pristilskud vil føre tilflere vindmøller dér, hvor prisen, når møllerne producerer mest,ikke trykkes af de andre møller.

- 11 -

Redegørelse om dynamiske elafgifter

Støtten til møller, som via at tilskuddet gives op til et vist antalfuldlasttimer, tilskynder til, at møllernes maksimale effekt bliverstørre, end den ellers ville have været. Dermed vil en større del afproduktionen finde sted på de tider, hvor der i forvejen er storproduktion/lave priser.Ved elpatronordningen er kraftvarmeværkernes produktion af elved lave priser blevet mere fleksibel. Før var afgiftsrabatten påkraftvarme betinget af, at varmen blev fremstillet som kraftvarme.Nu er hovedparten af afgiftsrabatten fra værkerne betinget af, atder er tilstrækkelig kraftvarmekapacitet. Det ændrer ikke på incita·mentet til at fremstille varmen som kraftvarme ved normale priser,men når priserne er lave, vil afgiftsrabatten ikke længere holde el·produktionen, (der da konkurrerer med f.eks. vindkraft), kunstigt igang.Ved ligestilling af afgiftsvilkår for central og decentral kraftvarme,der blev gennemført vedForårspakke 2.0,er fleksibiliteten ud·bredt til også at gælde de centrale kraftvarmeværker. Det gjordedet muligt at ændre afgiftsreglerne, så kortvarig by-pass blev en re·alistisk mulighed. Før førte afgiftsreglerne til, at priserne skullevære stærkt negative, før det kunne betale sig for visse værker atophøre med at fremstille el.Ved høje PSO-afgifter er produktionen på industrielle kraftvarme·anlæg ufleksibel selv ved lave elpriser, jf. at der gives rabat i PSO-afgiften for det forbrug, der forsynes fra eget industrielt kraftvar·meanlæg.Ved afgiftsrationaliseringens regler om CO2-afgift på brændsler tilfremstilling af el uden for kvotesektoren, metanafgiften og NOx-af·giften vil mindre decentrale kraftvarmeværker ophøre medproduktion ved lidt højere elpriser end før, hvilket skaber bedreplads til vindkraften.

Fleksibilitet på forbrugssidenPå forbrugssiden er det klart største potentiale for såkaldt nedregu·lering – forøget forbrug når priserne er lave – elkedler i kollektivevarmeområder. Teknologien er umiddelbart tilgængelig.Der er skabt sikkerhed for investeringer i elpatroner ved aftalenom at gøre ordningen permanent.

- 12 -

Sammenfatning

Ordningen er endvidere blevet udbredt, således at det ikke længereer en betingelse at værket selv har kraftvarmekapacitet, men nublot at værkets varme konkurrerer med kraftvarme.

Store skridt til at gøre elmarkedet mere fleksibelt er således allerede taget.Men det er ikke en undskyldning for ikke at rydde resterende barrierer af vej·en herunder tarif- og afgiftsmæssige barrierer.Afgifter på forbrug af brændsel til fremstilling af elI denne redegørelse undersøges muligheder og virkninger af at erstatte de nu·værende afgifter på forbrug af el med afgifter på brændsel til fremstilling afel.Brændsel til el var tidligere helt fritaget for afgift. Ved introduktion af CO2-kvoteordningen, er forbrug af brændsel nu blevet belastet af udgifter ved for·brug af CO2-kvoter. Det har øget fleksibiliteten i elproduktionen ved, at termi·ske værker ophører med produktion af el ved højere elpriser end før, hvilketgavner vindkraften. Men har også ført til, at ”udbudskurven” er blevet merestejl, jf. at den marginale producent oftest udleder mere CO2, end den produ·cent, der er marginal ved lidt lavere priser.Afskaffes afgifter på forbrug af el, vil en række anvendelser af el kunne blivekonkurrencedygtige med brændsel. Det er særligt de anvendelser af el, hvorder er meget nære substitutionsmuligheder, der kan blive fleksibel.Erstattes forbrugsafgifterne med afgifter på brændsel ved elproduktion, vil detlige som CO2-kvoterne gavne vindmøllerne. Men det vil gøre den termiske el·produktion meget ufleksibel forstået på den måde, at de ved såvel lave, nor·male som høje markedspriser vil ophøre med at producere. Alene det forhold,at kapaciteten til udlandet er begrænset, vil levne plads til en vis dansk ter·misk elproduktion, idet det er omkostningerne i Danmark, der er afgørendefor markedspriserne, når importen er begrænset af ledningskapacitet.En sådan omlægning vil være stærkt forvridende og give samfundsøkonomi·ske tab på i størrelsesorden ca. 7 mia. kr., provenutab for staten på 10 mia. kr.,belaste erhverv med ca. 4 mia. kr., elværkerne med 2,5 mia. kr., men gavnehusholdninger og vindkraftproducenter mv. med henholdsvis 6,5 mia. kr. ogknap 3 mia. kr.Markedspriserne vil svinge kraftigt og give forbrugerne incitamenter til fleksi·belt forbrug.

- 13 -

Redegørelse om dynamiske elafgifter

Modellen kan ud fra almindelige skattepolitiske succeskriterier ikke anbefa·les.Lille afgift på brændsel til produktion af elAfgørende for de meget store negative virkninger er, at fuld brændselsafgift ermeget høj. Forvridningsomkostningerne er fire gange større ved dobbelt af·giftssats, men stiger lineært med elasticiteten. Da udbudselasticiteten fordansk el på kort sigt er omkring 10 gange større end efterspørgselselasticitetenpå langt sigt, er en meget betydelig virkning uundgåelig. Høje satser og storelasticitet giver meget store forvridninger.Men med en meget lille afgiftssats på brændsel er forvridninger små.Der er undersøgt en model, hvor brændsel belastes med 1,25 kr./GJ i afgift.Det vil give staten en provenugevinst på ca. 260 mio. kr., men belaster elvær·kerne med ca. 210 mio. kr., forbrugerne med ca. 65 mio. kr., men giver VE-elproducenter en gevinst på brutto ca. 25 mio. kr., men alene netto ca. 5 mio.kr. efter modregning af lavere tilskud. Netto taber samfundet ca. 10 mio. kr.Havde Danmark i forvejen været nettoimportør i stedet for som forudsat net·toeksportør, ville tabet være over dobbelt så stort.Selv om forvridningsomkostningerne er små i forhold til provenuet, skal manvære meget opmærksom på, at det afgørende forudsætter meget lave satser.Det gælder da trivielt, at virkningerne også vil være små.Afgift på brændsel med grænseudligningUden grænseudligning – godtgørelse af afgifter ved eksport og pålæg af afgif·ter ved import - vil en høj afgift på brændsler være stærkt hæmmende for dan·ske elværkers konkurrenceevne. Hvis man derimod kan udligne de gennem·snitlige afgifter, vil en omlægning til brændselsafgifter være konkurrenceev·neneutral for elværkerne i gennemsnit.Men konkurrenceevnen forbedres netto for dem, der havde den bedste kon·kurrenceevne i forvejen, og falder for dem med den dårligste konkurrenceev·ne. Derfor falder den danske elproduktion med ca. 5 mia. kWh. Producenterneaf VE får umiddelbar en gevinst på 4 mia. kr. – som staten taber, og staten fårsærligt ved ændret adfærd et meget stort provenutab.Godtgøres afgifterne ned til det nuværende niveau for erhverv, fastholdes dennuværende pris for husholdningerne ved fortsat at have en forbrugsafgift ogfastholdes støtten til VE ved at pålægge VE-el afgift, svarende til forskellenmellem nuværende støtte og den fremtidige støtte, er virkningerne for staten

- 14 -

Sammenfatning

ved uændret adfærd som udgangspunkt neutrale, når der netto ikke er uden·rigshandel.Hvis man blot erstatter forbrugsafgifterne med afgifter på brændsel vil afgif·ten for husholdninger falde kraftigt, mens erhvervenes belastning vil stige, ogVE-producenterne vil få en betydelig gevinst.Modellen er dog ikke mulig at gennemføre. Det stiller EU-traktaten sig hin·drende i vejen for, ligesom andre internationale aftaler.En medlemsstat må således alene godtgøre afgifter ved eksport, som staten ersikker på, har belastet produktionen. Ved modellen er VE-el ikke belastet medafgift. En medlemsstat må aldrig pålægge import højere afgift end hjemligproduktion. Da hjemlig VE-produktion er fritaget for afgift, betyder det ipraksis, at man ikke må pålægge importen afgift.Fleksibelt elforbrugFleksibelt elforbrug kan også fremmes ved andre indretninger af forbrugsaf·gifterne.Der er to hovedmuligheder:A.B.Markedets prissignaler forstærkes af afgifterne, der bliver tids- el·ler værdiafhængige.Afgifterne ved brug af el sættes ned mod et niveau, der gælder forandre konkurrerende energiarter på de områder, hvor ensartede af·giftsvilkår kan forventes at føre til, at udsving i den rene mar·kedspris for el fører til stor variation i elforbruget.

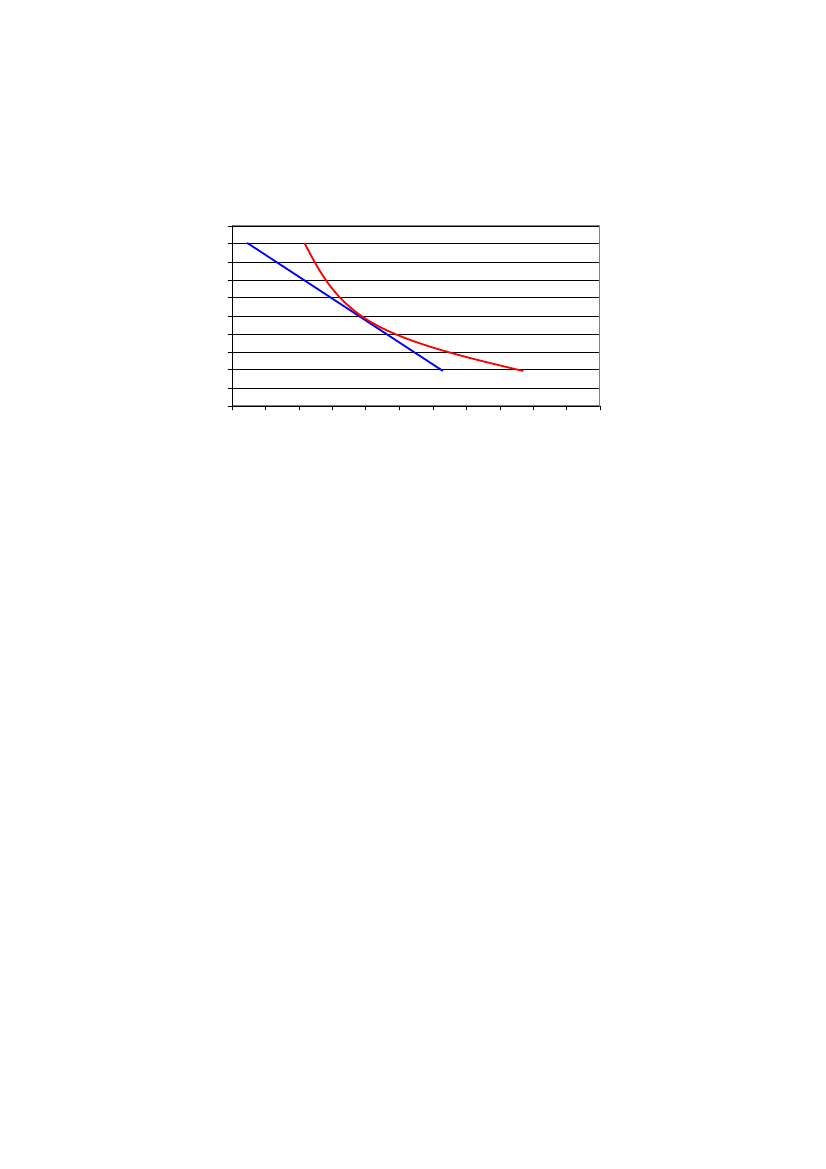

Virkningerne ved model A er først og fremmest, at forbrug af el forskubbesover tiden, uden at forbruget nødvendigvis netto stiger.Virkningerne ved model B er først og fremmest, at forbruget af el på de områ·der, hvor forbruget er mest prisfølsomt, stiger. Herved er der et større poten·tiale for at opsuge ”overskudsel” fra vindmøller.I redegørelsen er de forskellige muligheder undersøgt.Nat/dag afgiftForbruget af el er normalt større om dagen end om natten. Priserne på el erogså normalt større om dagen end om natten. En betydelig del af prisvariatio·nen er importeret fra Tyskland, der har 2,5 gange så stor variation i døgnetspriser som Danmark, hvor prisforskellen mellem døgnets dyreste og billigstetime er omkring 11 øre/kWh, og forskellen i gennemsnit mellem priserne om

- 15 -

Redegørelse om dynamiske elafgifter

dagen og om aften/nat er på omkring 4,5 øre/kWh i Vestdanmark. I Østdan·mark er prissvingningerne større – i gennemsnit ca. 6,5 øre/kWh mellem de ti·mer, hvor forbruget er over gennemsnittet, og de timer hvor forbruget er un·der.Der er undersøgt en model, hvor afgiften fra kl. 19 til kl. 5 er på 50 øre/kWh,mens statslige afgifter sættes op til 92,3 øre/kWh om dagen. Det giver 78 øre/kWh i gennemsnit, idet knap 34 pct. af forbruget finder sted om aftenen/nat·ten, der udgør knap 42 pct. af døgnets timer.Ved uændret adfærd går det lige op for staten.Lidt optimistisk regnes der med, at det vil føre til, at forbruget i husholdnin·gerne mv. falder med ca. 475 mio. kWh mellem kl. 5 og kl. 19, mens det sti·ger med ca. 500 mio. kWh – ca. 10 pct. af forbruget mellem kl. 19 og kl. 5.Det har været forudsat, at afgiftsændringen har været afgørende for, at derblev installeret de nødvendige målere.Staten taber ca. 190 mio. kr. ved at forbruget flytter, mens forbrugerne vinderca. 115 mio. kr. før administrative omkostninger.For den del af forbrugsflytningen, der ville ske ved ens afgifter, vinder sam·fundet. Det er givet, at målerne er gratis. Men måleromkostningerne mv. vil imange tilfælde være større end forbrugernes gevinst ved at flytte forbruget.For den del, der sker på grund af afgiftsforskellen, taber samfundet, selv hvismålerne var der i forvejen.Staten vil tabe afgiftsforskellen på 42,3 øre pr. kWh, der flyttes. Men borger·ne vil være villige til at bære op til 42,3 øre/kWh i andre omkostninger (mistetkomfort mv.) for at kunne spare afgiften. Derfor taber samfundet netto, jostørre afgiftsforskellen er, både fordi tabet pr. kWh, der flyttes bliver større,og fordi der flyttes mere.Der er meget små virkninger for vindmøllerne i gennemsnit. Det skyldes, atvindkraftproduktionen samvarierer med forbruget over døgnets timer i gen·nemsnit. Det er således en myte, at man bør bruge el om natten af hensyn tilvindmøllerne. Gevinst er således kun på omkring 1,15-1,47 mio. kr. ved atflytte på det danske forbrug.Selv hvis der ikke var administrative omkostninger ved modellen, taber sam·fundet således, uden at ændringerne fører til nogen videre fordel med hensyntil at integrere mere vind.

- 16 -

Sammenfatning

VærdiafgiftVed en værdiafgift er der sandsynligvis større præcision end ved en dag/natafgift.Hvis markedsprisen i gennemsnit over de kommende år vil være 35 øre/kWhvil afgiftssatsen blive 225 pct.Fra år til år varierer elprisen ofte med 20-25 pct. på grund af ændringer i pri·ser på brændsel og nedbør i Norden.Priserne vil således ofte svinge fra år til år med 32,5 øre/kWh, heraf værdiaf·gifter 22,5 øre/kWh.Statens provenu vil dermed variere tilfældigt med omkring 3 mia. kr. fra år tilår. Det vurderes også at være usikkerheden vedrørende det gennemsnitligefremtidige niveau. Det kan således vise sig, at staten vinder 3 mia. kr. ved enomlægning til en værdiafgift, men også at den taber 3 mia. kr.Selv om værdiafgiften er mere præcis end nat/dagafgiften, flyttes der mindreforbrug over (kort) tid. Det skyldes, at prisforskellene i en given uge, trods altikke er så store, andet end i kortere perioder. Den største del af prisforskellenskyldes ikke kortvarige prissving, men længere bølger af timer/dage/uger medlave priser og omvendt dage/uger/måneder med normale eller høje priser. Derbliver således færre lejligheder, og lejlighederne vil komme på uventede tids·punkter, mens afgiftsskift skete regelmæssigt ved nat/dagmodellen.Derimod stiger forbruget mere i år med lave priser, mens det falder mere i årmed høje priser. Dette afhjælper ikke de kortsigtede fluktuationer.Samfundet taber ved, at noget forbrug belastes med en høj sats og andet meden lav sats. Statens tab svarer til forskellen i afgiftssatsen i øre/kWh gangetmed variationen i forbruget på grund af afgiftsforskellen.Prisvariationerne fra år til år skyldes kun i begrænset omfang vindmøllerne.Vindkraften varierer fra år til år, men selv om vindkraften udbygges til om·kring 50 pct. af det danske forbrug, vil variationen sjældent være større end 5mia. kWh fra det vindfattigste til det vindrigeste år. Alene vandkraften i Nor·ge varierer med 30-35 mia. kWh om året. Hertil kommer variationen i brænd·selspriser og forbrug fra år til år.Værdimodellen integrerer måske mere VE, men det er fortrinsvis vandkraft.Gevinsten for dansk vindkraft er igen stort set usynlig.

- 17 -

Redegørelse om dynamiske elafgifter

Fløjtemodel 1Ved fløjtemodel 1. sættes afgiften for el ned til 29 øre/kWh, når vindkraftenudgør mindst 100 pct. af forbruget, mens afgiften er 101,8 øre/kWh i resten aftiden. Det er inklusive PSO afgiften, der er 0, når der ”fløjtes”.Øges vindkraften med 150 pct. i forhold til forholdene i 2008 og 2009 såledesat vindkraften vil udgør hen ved 50 pct. af forbrug før nettab, vil vindkraftenvære større end forbruget i 22 pct. af tiden i Vestdanmark og omkring det hal·ve af tiden i Østdanmark.I gennemsnit falder afgiften således i Vestdanmark, mens den stiger i Østdan·mark. For et typisk parcelhus vinder dem i vest 160 kr./år, mens dem i øst ta·ber 240 kr./år.Selv om der kommer en meget stor forskel i afgiften, flytter det dog ikke nød·vendigvis så stort et forbrug som ved dag/natmodellen, hvor afgiften skiftedeto gange dagligt.Det skyldes, at den store vindkraftproduktion kommer i længere sammenhæn·gende bølger afbrudt af midlertidige korte perioder, hvor vinden løjer af. Om·vendt kan der gå måneder afbrudt af enkelte timer med stor vindkraft·produktion. Derfor vil modellen ikke have den store betydning for f.eks. elbi·ler varmepumper eller individuel elvarme, hvor man eventuelt kan forskydeforbrug i en kort tid.Vindmøllernes gevinst er derfor begrænset. Der vil ikke være flere, der instal·lerer elvarme og varmepumper, jf. at gennemsnitsafgiften er den samme, oggevinsten ved at flytte forbrug er lille på grund af de få skift i afgiften. For·bruget kan dog stige, hvis forbrugerne samtidig har elvarme og brændselsvar·me.De lave afgifter vil hyppigst forekomme om natten, hvor forbruget er lavt, ogom eftermiddagen, hvor vindkraftproduktionen er særlig stor. De høje afgifterom morgnen og formiddagen og delvist om aftenen. Men der vil komme laveafgifter på alle døgnets timer, og i hovedparten af døgnene vil der være højeafgifter gennem natten.

- 18 -

Sammenfatning

Fløjtemodel 2Ved fløjtemodel 2. sættes afgiften inklusive PSO ned til 29 øre/kWh, når mar·kedsprisen på el er lavere end et vist niveau – f.eks. 20 øre/kWh, hvor detsandsynligvis gælder, at omkostningerne ved at fremstille el ved brændsel erhøjere. Afgiften inklusive PSO sættes op til 119 øre/kWh, når markedsprisener over 20 øre/kWhDen lave afgift forventes at gælde i ⅓ af tiden før der tages hensyn til virknin·gerne af, at forbrugssammensætningen ændres.Der vil være en vis effekt ved, at forbruget flyttes over tid. Det taber samfun·det dog ved. Men der kan næppe forventes flyttet meget, selv om incitamenteter meget stort. Det skyldes, at de lave afgifter vil komme i stimer, og de høje ilængere sammenhængende perioder.Der vil også være en effekt i form af, at forbruget af el netto stiger. Det vilsærligt forekomme, når forbrugerne har mulighed for at skifte mellem brænd·selsvarme og elvarme. Det vinder samfundet ved, hvis den lave afgift er ligmed eller højere end afgiften på brændsel.Afgiften vil kunne variere med ca. 40 øre/kWh fra år til år, svarende til 5,5mia. kr. Usikkerheden omkring det gennemsnitlige provenu er på omkring 3mia. kr.ElpatronordningenDet klart største bidrag til fleksibelt elforbrug ved lave elpriser er elpatronord·ningen.Ordningen vil få den fulde forventede effekt i det omfang, at elværkernes ta·riffer nærmer sig idealet om, at være strengt kostægte på marginalen ud fra delokale forhold. Den store effekt skyldes, at fjernvarmeforbruget er lige så stortsom elforbruget, og at der er særlig meget vind i de kolde måneder.Ud fra de samme principper som den gældende ordning, der omfatter varme·producenter, hvor varmen er i konkurrence med kraftvarme, vil ordningenkunne udbredes uden provenutab for staten og med gunstige miljøeffekterved, at den nuværende ”elpatron 1 sats” på 20,8 øre/kWh varme suppleresmed en ”elpatron 2 sats” på ca. 29 øre/kWh varme fremstillet ved el, der er iumiddelbar konkurrence med varme fra brændselskedler i fjernvarmeværker(uden kraftvarme) og erhvervsvirksomheder (uden kraftvarme). Særligterhvervsvirksomheder med et jævnt forbrug over året kan supplere den nuvæ·rende ordning.Det har skatteministeren foreslået aftalepartierne.

- 19 -

Redegørelse om dynamiske elafgifter

Ændringer i den nuværende afgiftssatsstrukturSærlige afgifter på særlige varer kan vanskeligt begrundes ud fra almindeligeskattepolitiske vurderinger. Er forbrug af varen imidlertid forbundet med enekstern miljøbelastning mv., kan afgifter op til skadesomkostningerne begrun·des.De klassiske miljøskader ved energiforbrug – SO2, NOxog CO2reguleres vedafgifter eller kvoter.Herudover er der imidlertid væsentlige afgifter – de såkaldte energiafgifter,der ofte benævnes de fiskale afgifter.Energiafgifterne eller de fiskale afgifter er balanceret omkring 57,3 kr./GJfossilt brændsel. Der er dog væsentlige lempelser for erhverv, særligt for kon·kurrenceudsatte energiintensive erhverv.Det er blandt andet baggrunden for, at der normalt ikke opkræves energiafgiftpå brændsel til fremstilling af el.Var forbruget af elektricitet fritaget for afgift, ville det føre til, at det endeligeenergiforbrug ville forskydes væk fra afgiftsbelagte brændsler og over mod el.Det ville føre til en unødig forvridning og ofte en stigning i det samledebrændselsforbrug.Udgangspunktet er derfor, at forbrug af el også bør beskattes givet, at der erafgifter på brændsel.Man kan argumentere for, at beskatningen bør være sammenlignelig medbrændselsafgifterne. Det er særligt vigtigt, når el er i konkurrence med for·brug af brændsler.Men man kan sammenligne afgifterne på el og afgifterne på de forskelligebrændsler på flere forskellige måder. Er idealet, at energiafgifterne skal væreens pr. GJ bruttoenergiforbrug, kan brændselsafgifterne på 57,3 kr./GJ omreg·nes til omkring 50 øre/kWh el = ca. 135 kr./GJ el. Den højere afgift pr. GJ elskyldes, at en betydelig del af energien i brændsler går tabt, når energien om·dannes til el. Ved andre omregninger når man andre resultater.De danske afgifter på el er langt større end 50 øre/kWh. Staten vil, nårForår·spakke 2.0er fuldt indfaset, opkræve 78 øre/kWh i 2010-niveau, dog 66,6 øre/kWh for elvarme i helårsboliger. Hertil kommer, at det statsejede Energi·net.dk opkræver en el-PSO-afgift på i størrelsesorden 11 øre/kWh. Afgiftenfinansierer støtte til blandt andet VE. Det kan være hensigtsmæssigt, at ener·giforbrugerne betaler for støtten til VE, men for brændsler betales støtten

- 20 -

Sammenfatning

hovedsagligt af staten via mistede afgiftsindtægter. Endelig opkræver elsel·skaberne visse tariffer, hvoraf nogle har fiskal karakterOverordnet set er afgifterne på el således højere end afgifterne på brændsel,når man sammenligner med det bagvedliggende brændselsforbrug og forud·sætter, at al el kommer ved brug af brændsel. Men sammenligner man f.eks.med beregnet CO2-udledning og ignorerer kvoteordningen, er der bedre balan·ce.Er afgifterne derimod dimensioneret efter at give et bestemt provenu med fær·rest mulige afledte effekter, kan det imidlertid forsvares at have særlig høj påde områder, hvor prisfølsomheden er lavest. Da afgifterne på forbrug afbrændsel, både reducerer forbruget via bedre isolering mv. og ved skift til af·giftsfrit VE brændsel, er prisfølsomheden for brændsel normalt større end forel i de fleste anvendelser.El er imidlertid ved at skifte karakter fra at være en energiart, der bliver ansetfor at være særlig miljøbelastende til nu ofte at blive anset for at være blandtde mindst miljøbelastende. Det er dels sket ved vedtagelsen af EU’s kvoteord·ning dels ved, at der bruges mere og mere VE ved fremstilling af el.Forvandlingen af el fra at være baseret på særligt miljøbelastende brændsel tilmindre miljøbelastende kilder, herunder vindkraft, kan give anledning til at sepå satsernes højde.Set fra et rent fiskalt synspunkt er elafgifterne ikke i almindelighed for højesammenlignet med afgifterne på brændsel, bortset fra afgifterne på el til var·meformål.De overordnede virkninger af de forskellige afgifter på el er vist i følgende ta·bel.

- 21 -

Redegørelse om dynamiske elafgifter

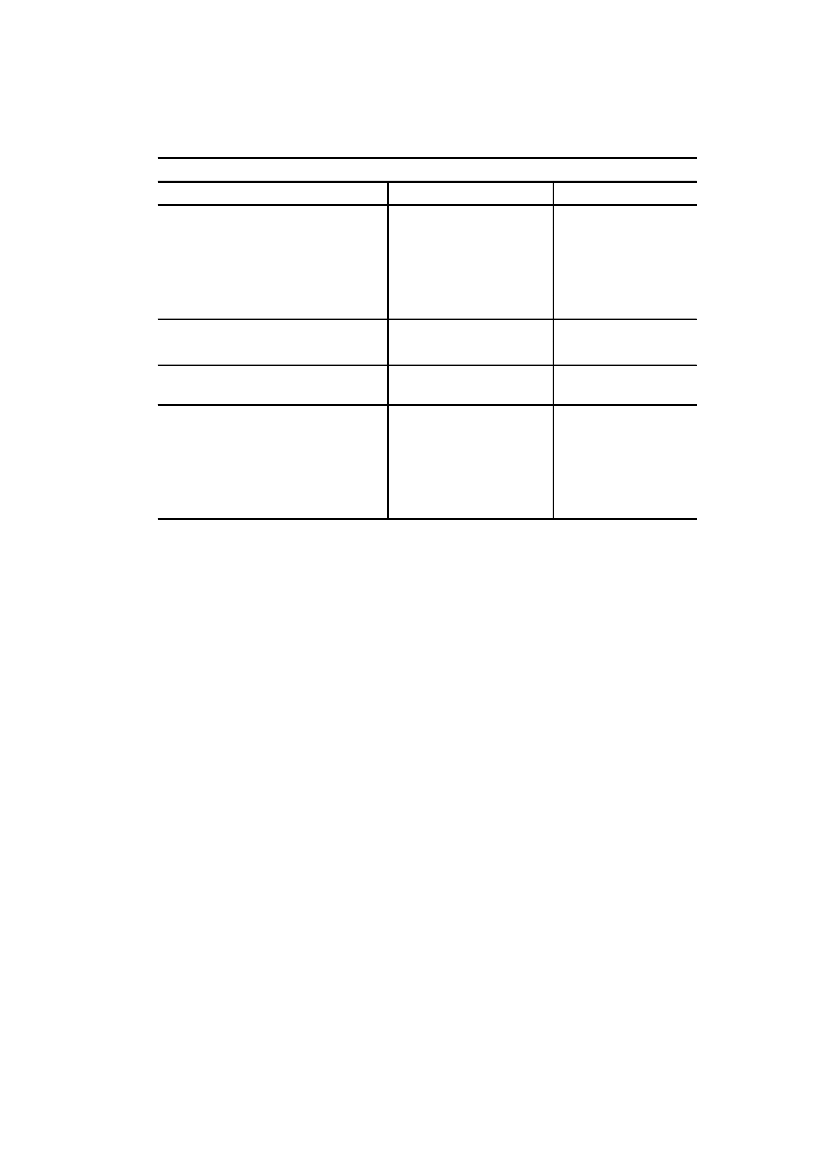

Tabel A: Overordnede virkninger af forskellige afgifter på elOmkostning for samfundOmkostning for borgereved reduktion af fossiltved 1 kr. marginalt net·bruttoenergiforbrug med 1toprovenu i statskassen(2)GJ ved marginal forhøjelseaf afgift(1)El i husholdninger ej elvar·119 kr.1,3 kr.me i helårshuseElvarme i erhverv119 kr.12,3 kr.Elvarme sommerhuse119 kr.3,1 kr.Elvarme i helårshuse106 kr.4,9 kr.Almindelig el i erhverv42 kr.1,2 kr.El til tung proces i industri21 kr.1,2 kr.Brændsel i husholdninger57 kr.1,5 kr.(3)Brændsel til proces i15 kr.1,2 kr.erhverv

(1)(2)(3)

Eksklusive værdi for samfund af mindre CO2uden for kvotesektoren når el fortrænger brændsel.Eksklusive virkninger via ændret arbejdsudbud.FørServiceeftersyn af Forårspakke 2.0

Alt efter om succeskriteriet er laveste tal i anden eller tredje søjle kan man ar·gumentere både for højere og lavere afgifter på el sammenlignet med brænd·sel.Ud fra et ønske om, at reducere bruttoenergiforbruget for færrest omkostnin·ger bør tallene i anden søjle nærme sig hinanden. Det tilsiger i almindelighedlavere afgifter på el/ højere afgifter på brændsel.Fiskalt (tredje søjle) er høje elafgifter i almindelighed at foretrække frem forhøje brændselsafgifter, fordi forbrugerne reagerer mindre på elafgifter end påbrændselsafgifter. Derfor belaster elafgifterne for husholdningerne alene medca. 1,3 kr. pr. nettoprovenukrone til staten, mod ca. 1,5 kr. i belastning vedbrændselsafgifter for husholdningerne. Virkningen på arbejdsudbuddet, derøger belastningen med ca. 10 pct. er ikke medregnet.For erhverv er der nogenlunde balance mellem afgifterne på el og brændsel.For elvarme belaster afgifterne imidlertid forbrugerne med langt mere pr. net·toprovenukrone end på de andre områder.Det skyldes, at forbrug af elvarme er i konkurrence med brændselsvarme, ogat elvarme udgør klart den mindste del af varmemarkedet.Forbrugerne ville derfor i gennemsnit blive belastet mindre, hvis staten i min·dre udstrækning beskattede elvarme i forhold til de andre energiarter.

- 22 -

Sammenfatning

Herved vil man samtidigt kunne reducere energiforbruget for færre omkost·ninger for samfundet, opkræve et givet provenu med færre omkostninger forborgerne og yderligere kunne få en gevinst i form af lavere udslip af CO2uden for kvotesektoren.En relativ lavere beskatning af el til varme vil i sig selv kunne øge fleksibilite·ten i elsystemet, jf. at der er større muligheder for at skifte forbrug af el tilvarme over kortere tid end for det meste andet elforbrug.Yderligere gælder det, at vindkraftproduktionen om vinteren er omkring 50pct. større end om sommeren, mens elforbruget om vinteren alene er omkring25 pct. større end om sommeren. Hertil kommer, at produktionen fra kraftvar·meværker er næsten 100 pct. større om vinteren end om sommeren. Det vilderfor særligt være om vinteren, at flere vindmøller vil kunne få vanskelighe·der ved at få afsat produktionen til rimelige priser. Et større forbrug af el tilvarme vil således være til gavn for vindmøllerne.Det kan tale for, at det i forbindelse med anden omlægning af afgifterne påenergi overvejes at reducere afgifterne på el, herunder særligt vedrørende el tilvarme herunder til varmepumper, i forhold til afgifterne på brændsel.Der er i forvejen lavere afgifter på varme, herunder varme fra el i særlige til·fælde elpatronordningen. Den gælder når varmen alternativt kan fremstillessom kraftvarme.Afgifterne vedrørende el har her kunnet reduceres betragteligt uden statsligtprovenutab. Det skyldes, at der ikke før blev brugt el.Kraftvarme er normalt en meget effektiv energiform sammenlignet med frem·stilling af el på et kondensværk og varme på et fjernvarmeværk. Men når el·priserne bliver meget lave f.eks. ved stor produktion fra vind- og vandkraft,vil kraftvarmeel ikke konkurrere med kondensel, men med VE-el. Ved betin·gelsen om, at værkerne skal have kraftvarmekapacitet og fastsættelse af afgif·ten lidt over den, der gælder, når varmen kommer fra kraftvarmeværket, sikrerman sig i praksis, at elvarmen ikke konkurrerer med kraftvarmen, men snareremed kedelvarme, og elforbruget kan øges uden miljøbelastning, når elprisener så lav, at det sandsynligvis ikke er producenter, der bruger brændsel, derfremstiller den marginale el.Elpatronordningen kan med fordel udvides til også at gælde dem uden kraft·varmekapacitet.Samlet er konklusionen:

- 23 -

Redegørelse om dynamiske elafgifter

Forstærkning af variationer i markedspriser ved værdiafgifter, nat/dagforskelle, særligt lave afgifter på el, når elprisen er under et vistniveau eller særligt lave elafgifter, når vindkraftproduktionen erover et vist niveau, vil først og fremmest virke gennem, at forbrugflyttes over tid. Flytning af forbrug over tid drevet ved mar·kedsprisforskelle er gavnligt for samfundsøkonomien. Det gælderdog kun, hvis markedspriserne ved korrekt marginalt kostægte tari·fering og ved internalisering af de forskellige miljøomkostningerer udtryk for de samlede sande marginalomkostninger. Det er der·for vigtigt, at disse forudsætninger opfyldes. Er flytningen imidler·tid drevet af forskelle i fiskale afgifter, skades samfundsøkonomi·en, idet borgerne vil være villige til at afholde omkostninger på optil det, de kan spare i afgift for at undgå den fiskale afgift. I øvrigtviser redegørelsen, at effekten for vindmøllerne ved at flytte for·brug er meget lille. Dels fordi mange af modellerne er upræcise, ogdels fordi det er begrænset, hvor mange lejligheder, der vil være tilat flytte forbruget og hvor meget forbrug, der kan flyttes over korttid. Integration af vindmøller kræver først og fremmest anlæg, derkan aftage store mængder gennem længere perioder, fordi de vin·drige timer ofte kommer i stimer.Afgifter på brændsel til fremstilling af el i stedet for afgifter påforbrug vil være fremmende for vindkraft, men vil føre til storeforvridninger, når høje afgifter gør dansk produktion urentabel.Det er ikke EU-retligt muligt at godtgøre afgifter på brændsel tilelproduktion ved eksport af el eller beskatte import.Elpatronordningen har åbnet for en meget stor kapacitet til forbrugaf store mængder el både på kort sigt og gennem længere sammen·hængende perioder. Ved ordningen ophører kraftvarmeproduktion,når elpriserne bliver lave, og varmen fremstilles i stedet som renfjernvarme ved brændsel. Ved meget lave elpriser, der er et næstensikkert tegn på, at elektriciteten ikke kommer fra brug af brændsel,tager elpatronerne over. Ordningen kan eventuelt udvides yderlige·re som foreslået af skatteministeren.Fiskale afgifter forvrider særligt, når der er høj sats og høj pris·følsomhed. For el i almindelighed er satsen høj, men prisfølsomhe·den lavere end for f.eks. brændsel. Det gælder dog ikke for elvar·me, herunder el til varmepumper. I det omfang el ikke længere an·ses for en særlig miljøbelastende energiart, kan det overvejes atnedsætte elvarmeafgiftssatsen. Det kan ske ved at udvide den nu·værende rabatordning, der alene gælder forbrug af el ud over 4.000kWh i helårsboliger med elvarme, med f.eks. el til kollektiv varme,el til varme i momsregistrerede erhverv og el til varme i anden bo·lig end helårshuse. Det kan også ske ved at øge afgiftsrabatten. En

- 24 -

Sammenfatning

eventuel afgiftsnedsættelse skal gælde al el til opvarmning herun·der el til varmepumper. Selv om adfærdseffekter vil betale om·kring halvdelen af afgiftsnedsættelserne på længere sigt, vil derdog være et provenutab. En sådan nedsættelse vil øge forbrug af elpå de tider, hvor vindkraftproduktionen er særlig høj, og vil ogsåkunne give mulighed for et større fleksibelt forbrug på kort sigt,om end virkningen herved ikke skal overvurderes.

- 25 -

Redegørelse om dynamiske elafgifter

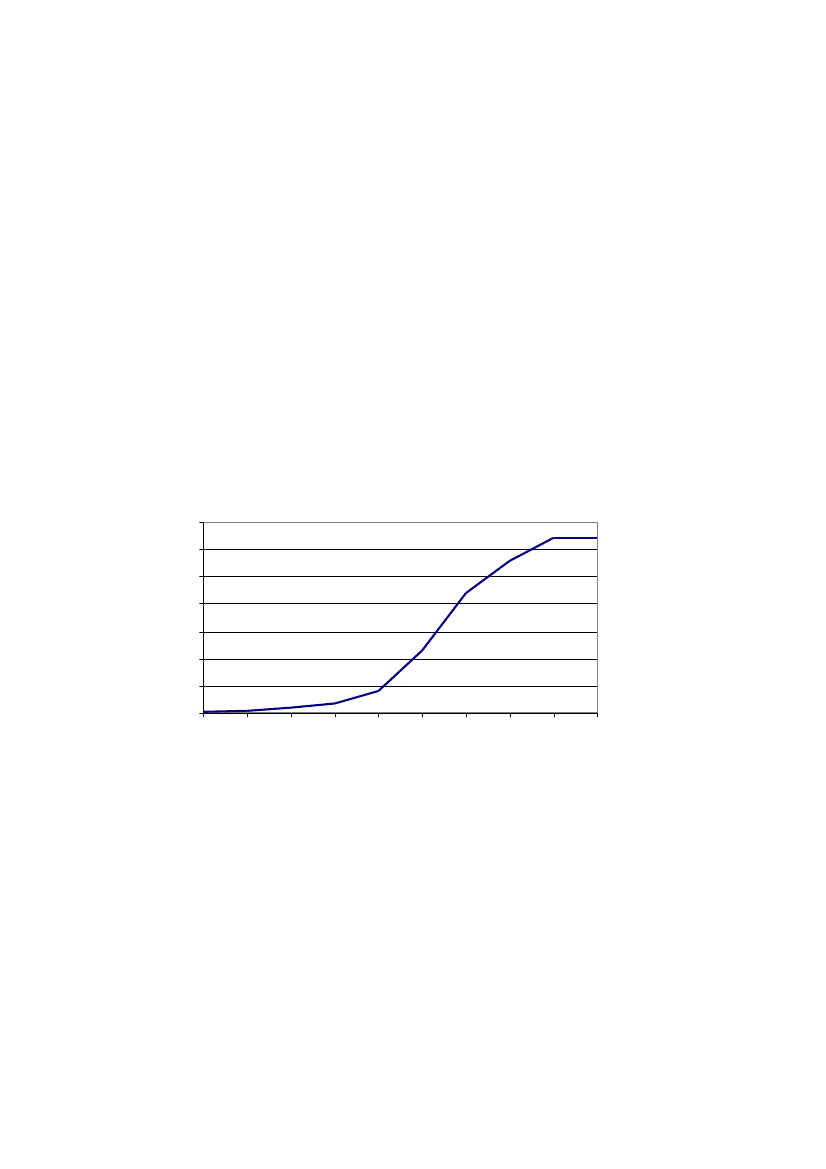

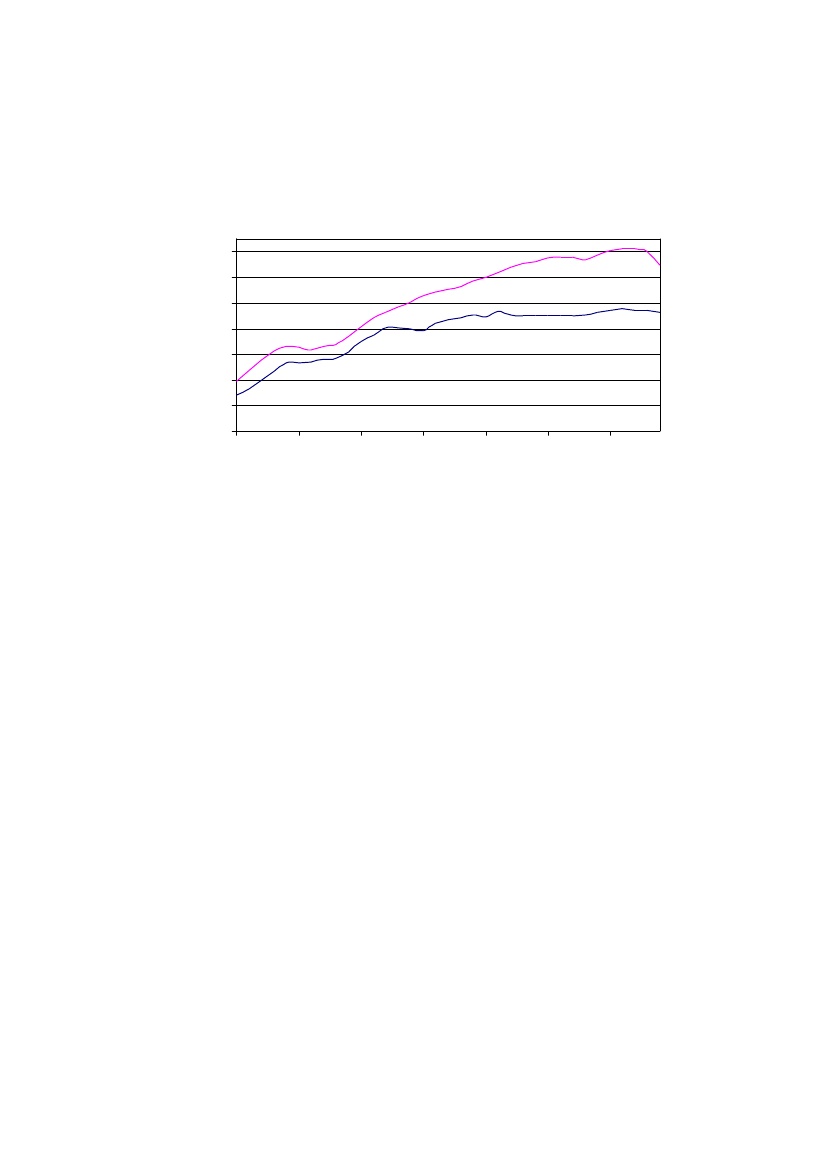

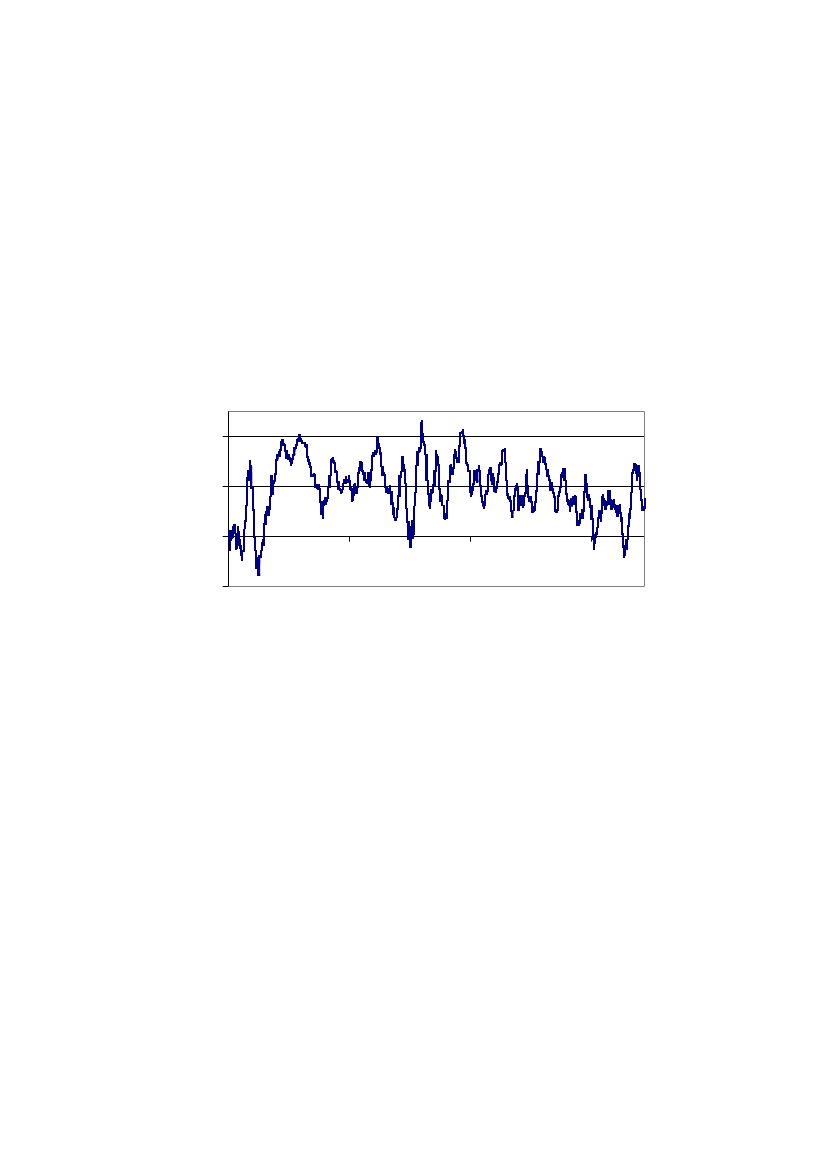

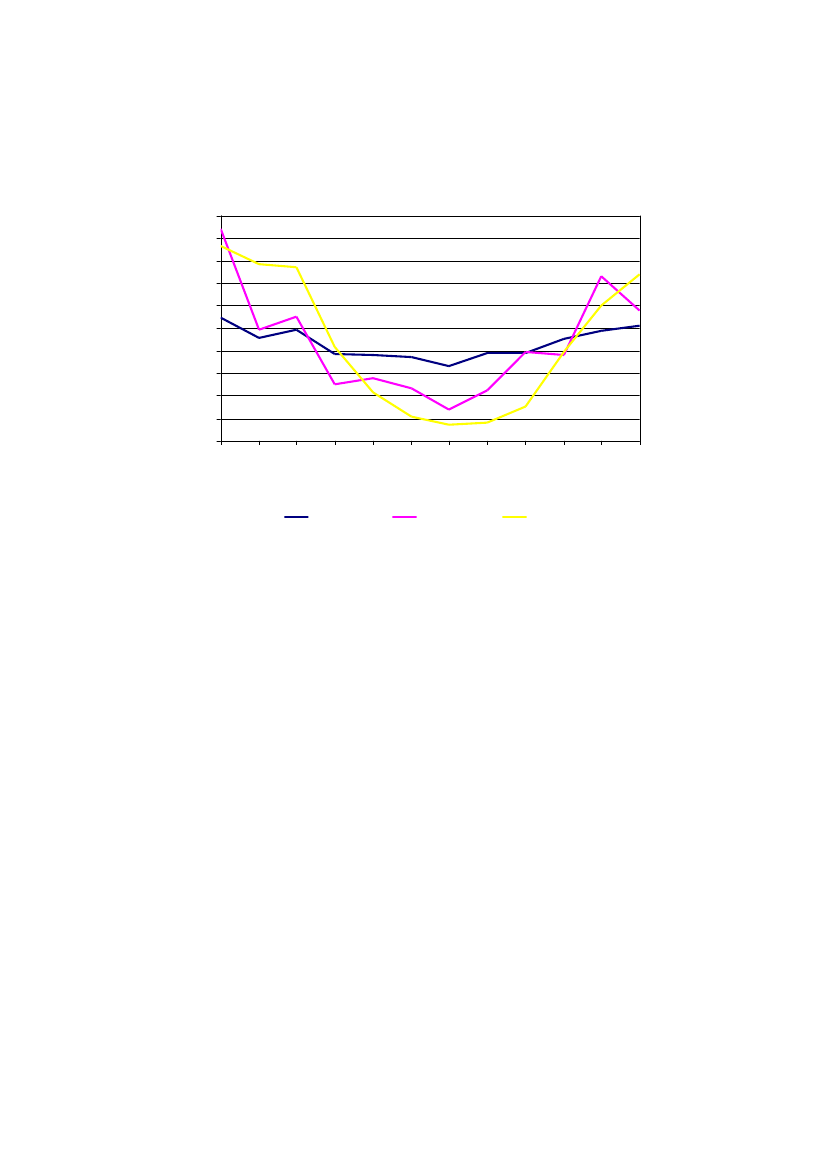

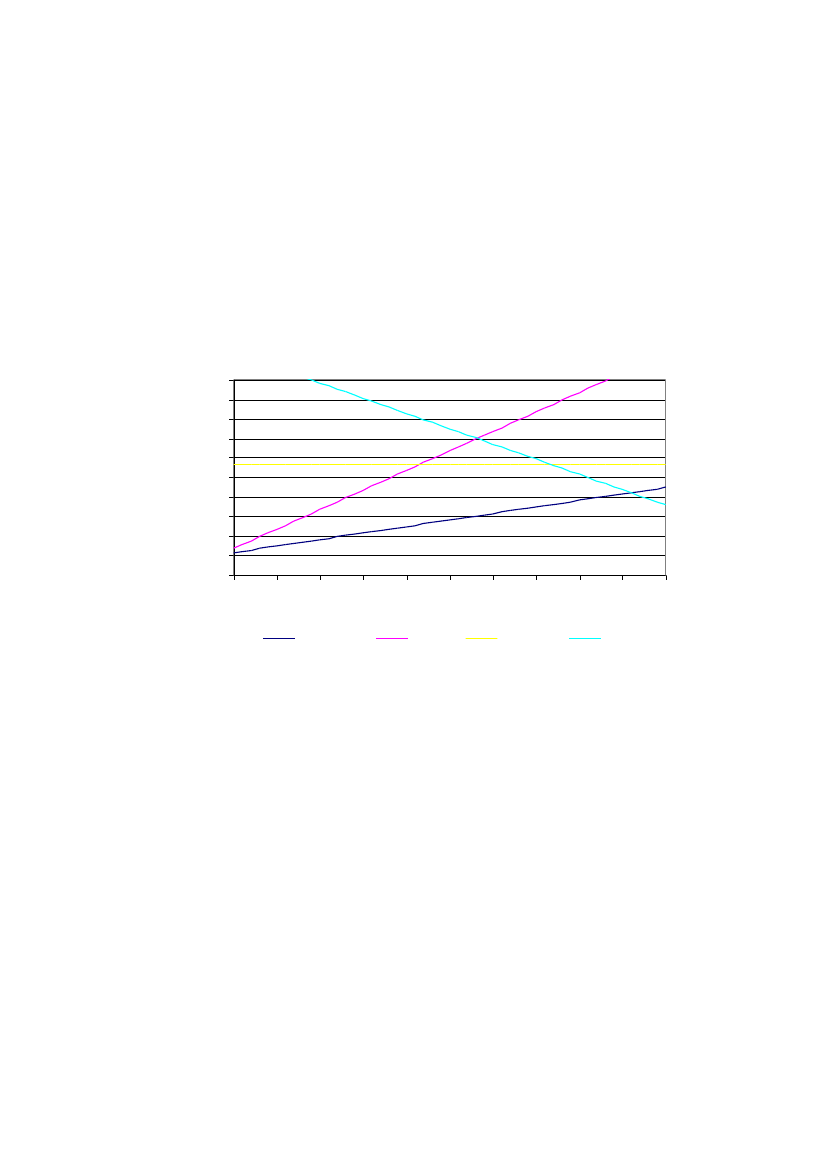

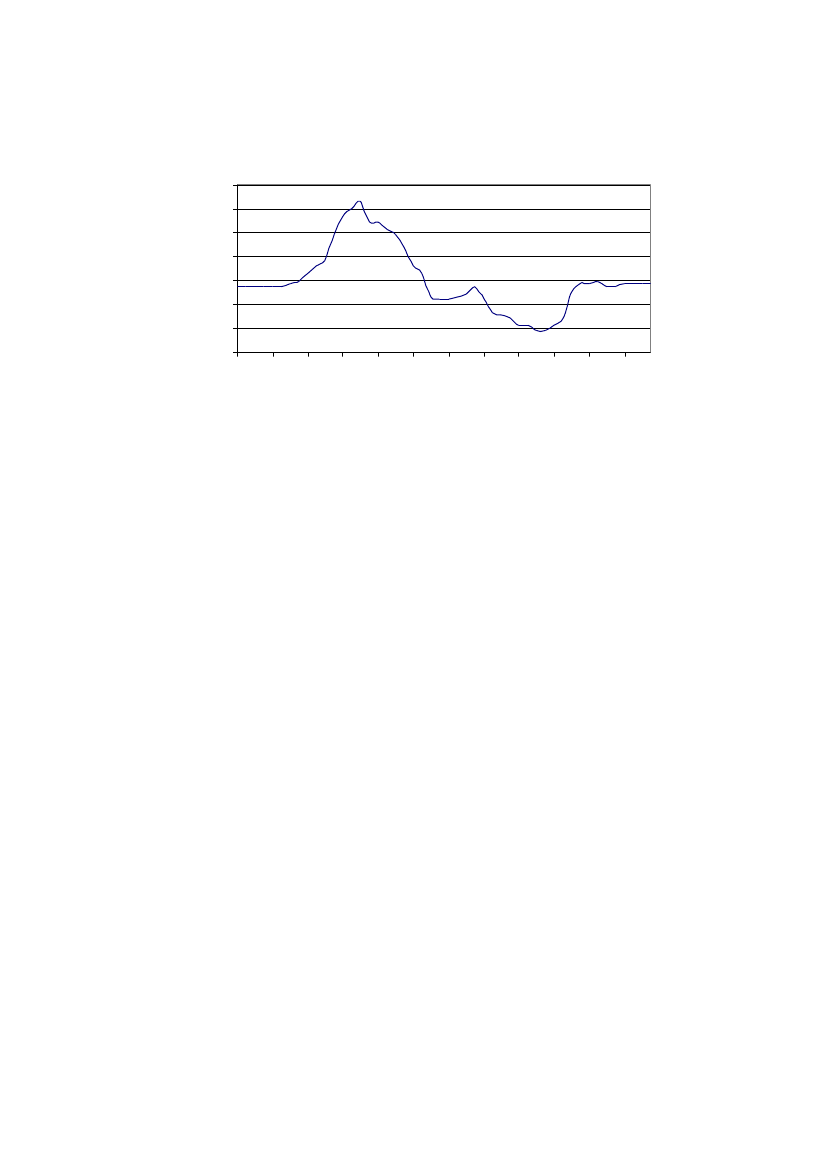

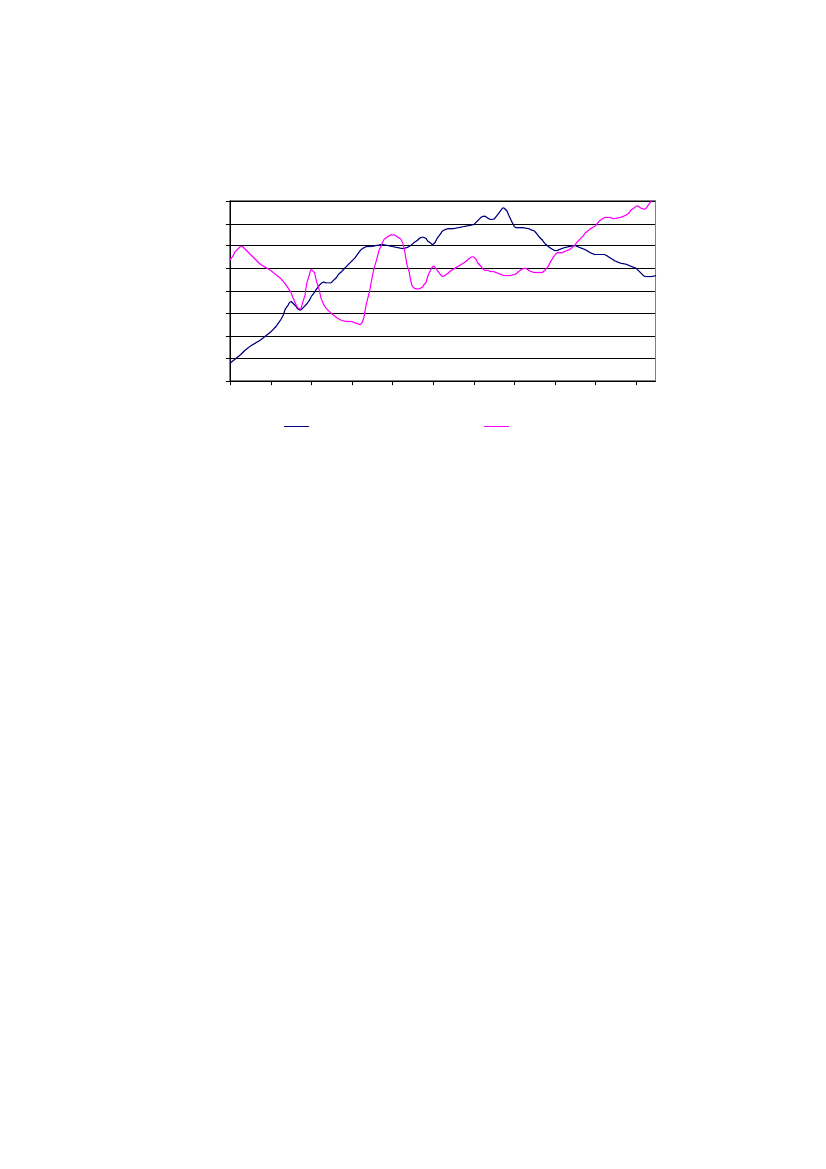

1. Udvikling i forbrug af elektricitetDet endelige forbrug af el, bortset fra elværkernes eget forbrug og nettab, har ide sidste 10 år været på i størrelsesordenen 32-33 mia. kWh. Det svarer til ca.120 PJ, hvilket kan sammenlignes med, at det samlede endelige energiforbrugi Danmark har været i størrelsesordenen 650 PJ i de seneste år.Tidligere var der meget kraftig vækst i forbruget af el. På de 30 år, fra ca.1920 til 1950, blev elforbruget omtrent tidoblet. I de næste 30 år fra 1950 til1980 blev elforbruget mere end tidoblet. I de seneste 30 år er elforbruget ste·get med ca. 50 pct., og som nævnt har forbruget i de seneste 10 år stort setværet konstant.Udviklingen i elforbruget er vist i figur 1.1.Figur 1.1: Udvikling i forbrug af el353025Mia. kwh2015105019191929193919491959årEnergistyrelsen, Energistatistik og diverse årgange af Danmarks Statistiks årbog. Der er alene angivet forbrug hvert10 år.Kil·de:

1969

1979

1989

1999

2009

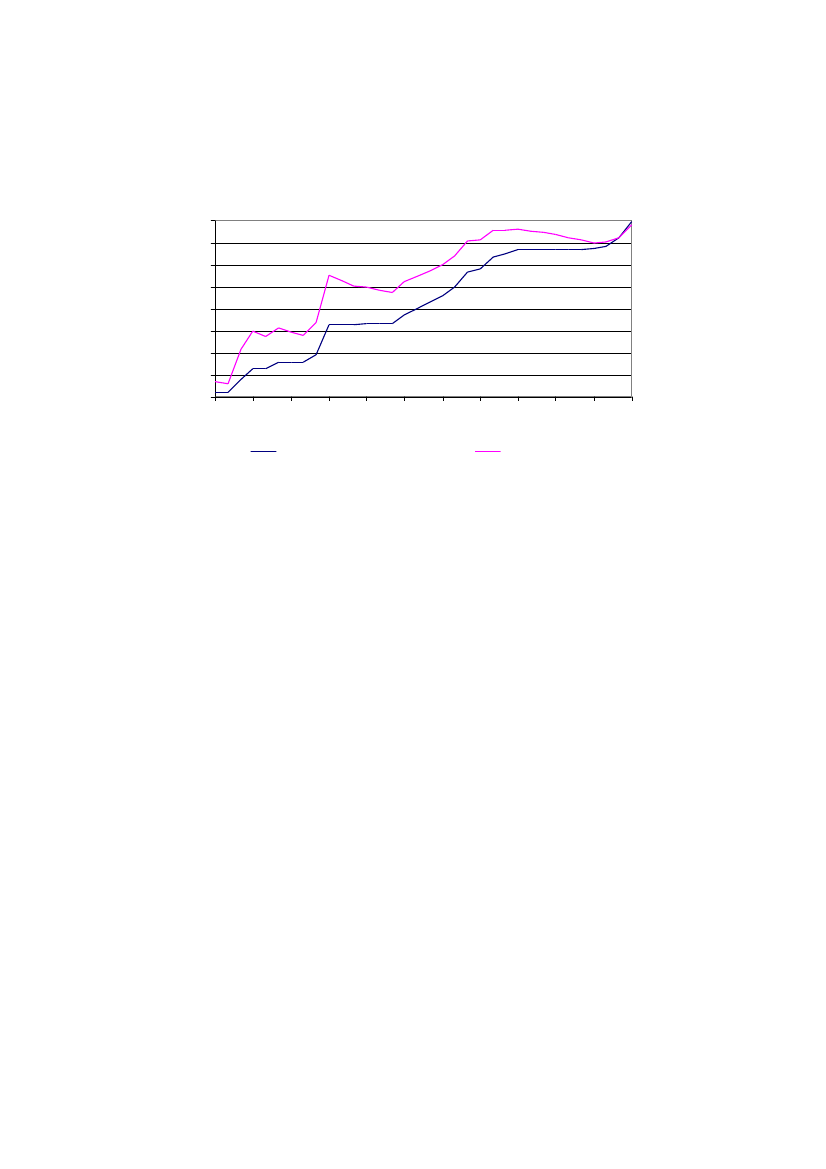

I Danmark har man siden slutningen af 1970’erne pålagt el afgift. Hovedpar·ten af afgifterne påhviler husholdningerne, ikke-momsregistrerede erhvervsamt rumvarme i erhverv. Afgifterne på el har været medvirkende til at brem·se væksten i forbruget af el.Udviklingen i forbruget siden 1975 er vist i figur 1.2.

- 26 -

Udvikling i forbrug af elektricitet

Figur 1.2: Udvikling i forbrug af el

1917Mia. kWh

1513119751975198019851990år

1995

2000

2005

Kilde: Energistyrelsens energistatistik

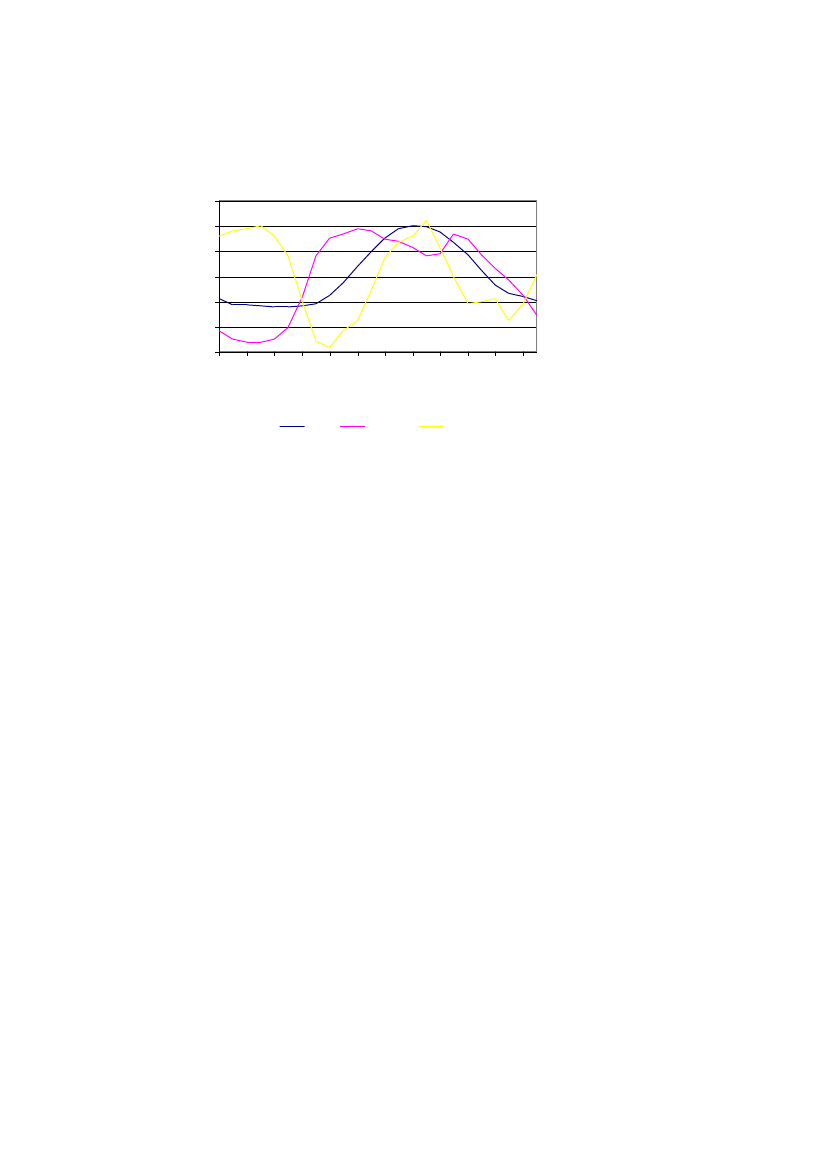

Den nederste kurve viser forbruget i husholdningerne, det offentlige samt 30pct. af branchen forretningsservice, mens den øverste kurve viser forbrug i øv·rige erhverv. Den nederste kurve er en helt summarisk opgørelse af det nuvæ·rende afgiftsgrundlag i de forskellige år. Det ses af figuren, at forbrug i hus·holdninger mv. har været stagnerende siden midten af 1990’erne, menserhvervsforbruget er fortsat med at stige til omkring 2005. Niveauet for dehøje afgifter på el blev for alvor etableret i 1986, og steg yderligere i1990’erne. Erhvervenes afgifter er indført gennem 1990’erne ved introduktionaf CO2-afgiften for erhverv i 1993, forhøjelse heraf fra 1996-1999 og ved ind·førelse af PSO-ordningerne omkring år 2000. I de seneste år er belastningensteget for begge grupper via kvoteordningen.. Ved en helt overordnet betragt·ning virker afgifterne klart dæmpende på forbrugsudviklingen på længere sigt.Sammenlignet med andre lande har der været en klar mindre vækst i forbrugeti Danmark end i de fleste andre lande.I de sidste par år er forbruget af el faldet. Det er særligt i industrien. Faldet iforbruget skal ses i lyset af nedgangen i produktionen i forbindelse med fi·nanskrisen. En del af faldet er således konjunkturbestemt og dermed forment·lig midlertidigt.Der hersker usikkerhed om den fremtidige udvikling i forbruget af elektricitet.Energistyrelsen og Energinet.dk udarbejder prognoser om udviklingen i elfor·bruget under en række forudsætninger. Efter Energistyrelsen vil forbruget sti·ge fra 2010-2015 og igen fra 2020 til 2030, mens forbruget stagnerer fra 2015

- 27 -

Redegørelse om dynamiske elafgifter

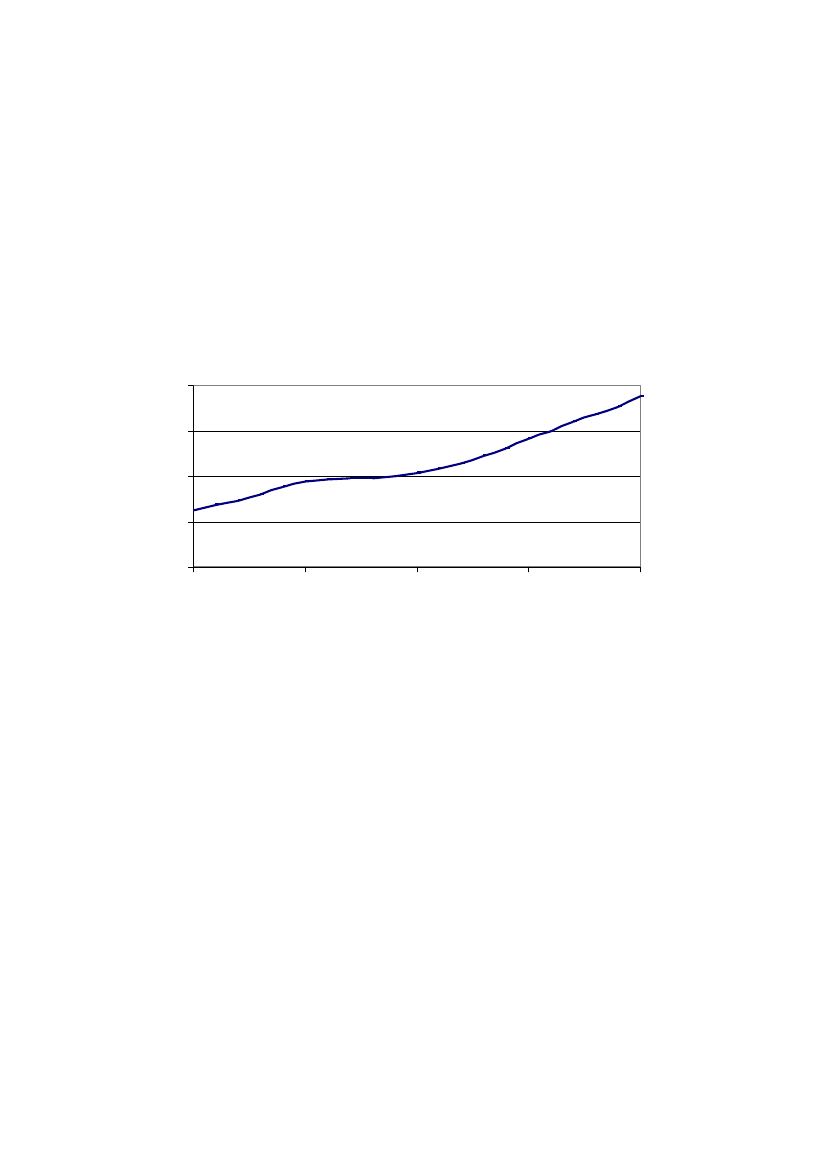

til 2020. Væksten i de første år er sandsynligvis betinget af, at der efter nogleår med negativ vækst i BNP, alt andet lige kan forventes større vækst, nårøkonomien skal tilbage på det gamle niveau. Stagnationen i 2015-2020 ersandsynligvis udtryk for, at Energistyrelsen tillægger aftaler om energibespa·relser stor vægt i forklaring af forbruget. Væksten efter 2020 er udtryk for, atEnergistyrelsen regner med, at forbruget af el stiger delvist i takt med den al·mindelige økonomiske vækst. I nedenstående figur 1.3 er vist Energistyrelsenfremskrivning (eksklusive elbiler og el til fjernvarme).Figur 1.3: Energifremskrivning 2010

3836Mia. kWh

3432302010

2015

2020år

2025

2030

Kilde: Energifremskrivning april 2010

Samlet set vokser elforbruget med ca. 0,7 pct. om året i perioden 2010-2030,idet forbruget dog falder 0,4 pct. årligt i husholdningerne og i det offentlige,mens det stiger ca. 1,3 pct. årligt i private erhverv. Elforbruget vokser hurtige·re end andet endeligt energiforbrug. Som anført er den skønnede udviklingeksklusive eventuelt forbrug til elbiler og el til fjernvarme.Energinet.dk’s fremskrivning fra oktober 2009 viser en kraftigere vækst. Fra2010 til 2030 stiger forbruget med i gennemsnit 1,2 pct. Forskellen er sand·synligvis større, end det umiddelbart fremgår, idet Energinet.dk ikke synes athave taget fuldt hensyn til forbrugsfaldet i 2009.Der er størst vækst i forbruget i industrien, men også en vækst på ca. 0,5 pct. ihusholdningernes forbrug. Energinet.dk’s fremskrivning indeholder hellerikke eventuelle elbiler. Energinet.dk forklarer forskellen til Energistyrelsensfremskrivning med, at Energistyrelsen regner med en større effekt af energis·pareaftaler. For begge gælder, at der er en tendens til stigende elpriser, men atingen af institutionerne regner med, at elforbruget reagerer særligt stærkt påpriserne.

- 28 -

Udvikling i forbrug af elektricitet

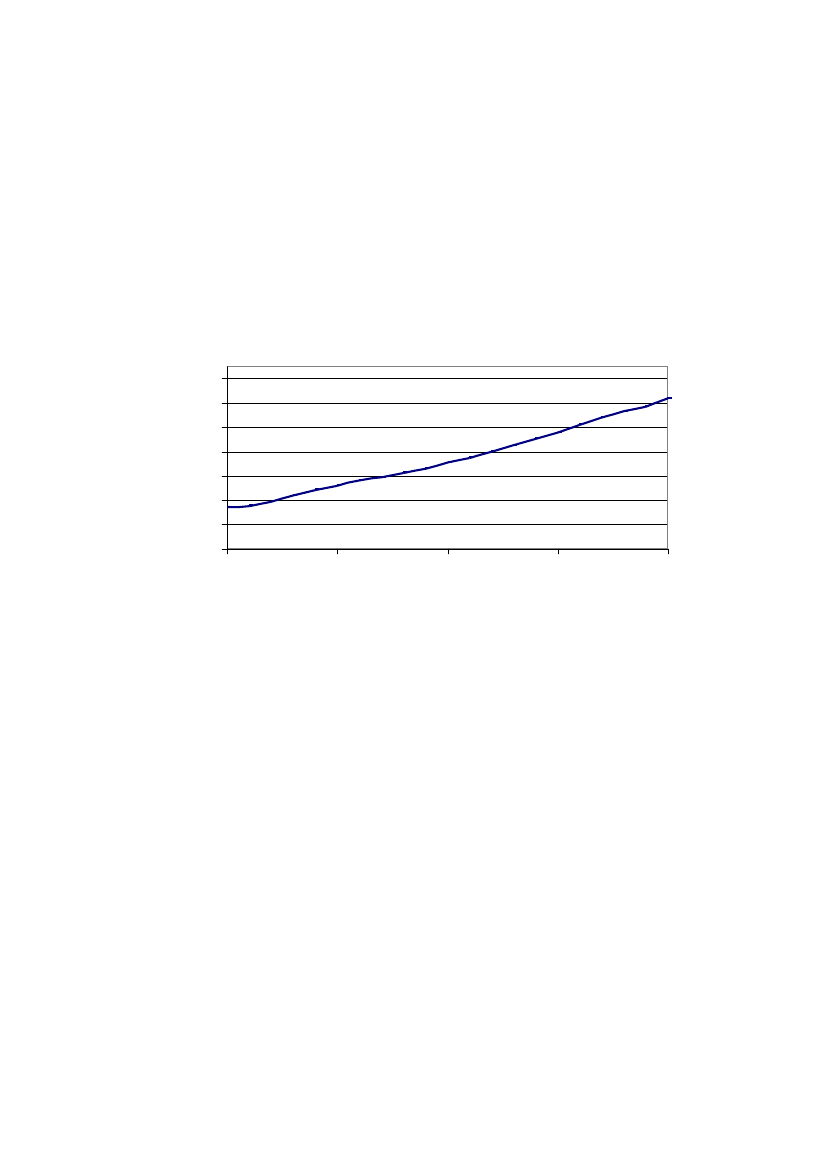

Det er vanskeligt at skønne over udviklingen i forbruget af en vare som el.Det skyldes, at el ikke er en forbrugsvare som sådan, men et råstof, der brugessammen med maskiner og apparater mv. Den tidligere kraftige vækst skyldesikke mindst udbredelsen af en række elforbrugende apparater. Nye opfindel·ser kan dog også føre til apparater, der bruger mindre el. Skatteministerietsfremskrivninger er mest på linie med Energistyrelsens, om end mere forsigti·ge.Figur 1.4: Energinet.dk fremskrivning

44424038363432302010

Mia. KWh

2015

2020år

2025

2030

Udviklingen i elforbruget og provenu fra elafgifterDet stagnerende forbrug af elektricitet gør, at selv om afgiftssatserne på el in·dekseres med prisudviklingen, vil afgifterne i fortsat mindre omfang være istand til at finansiere udgifter til offentligt forbrug og overførsler, hvor udgif·terne stiger parallelt eller hurtigere end BNP.Ved en trendmæssig vækst på -0,5 pct. årligt er elafgifterne på husholdninger·nes forbrug alene i stand til varigt at finansiere offentlige udgifter, svarende til40-45 pct. af det nuværende provenu. Provenuvirkningerne af forskellige af·giftsændringer vil dog i denne rapport normalt være angivet ud fra det nuvæ·rende relative elforbrug.

- 29 -

Redegørelse om dynamiske elafgifter

2. Afgift på elektricitet2.1 SatserI Danmark beskattes energi ved forskellige love og ordninger.Staten beskatter direkte energi via:NOx-afgiftSO2-afgiftCO2-afgiftEnergiafgift – afgift af olie, gas, kul, affald og el.

Hertil kommer, at der opkræves en el-PSO-afgift, hvor provenuet blandt andetanvendes til visse tilskud til visse typer af elproduktion mv. Endelig har deleaf tarifferne for el mv. samme virkninger som afgifter.Afgifterne kan være differentieret, både med hensyn til hvilket brændsel deranvendes, og med hensyn til det formål energien anvendes til.Helt overordnet er afgifterne på brændsel følgende:Energiafgifter 57,3 kr./GJCO2-afgift 155,4 kr./ton CO2, svarende til ca. 11 kr./GJNOx-afgift 5 kr./kg NOx, hvilket typisk er 0,2-0,3 kr./GJSO2-afgift 10,4 kr./kg SO2, hvilket i gennemsnit er 0,1 kr./GJ

Energiafgifter på brændslerne olie, gas og kul, herunder affaldsvarme, er ba·lanceret omkring et fælles niveau på 57,3 kr./GJ.Anvendes brændslerne til motorformål, er satserne højere. Anvendes brænds·lerne til procesformål i erhverv, er satserne væsentlig lavere. De 57,3 kr./GJanvendes således f.eks. ved rumvarme samt i almindelighed hos husholdnin·gerne, og ikke momsregistrerede erhverv, herunder det offentlige selv.Vedvarende energi (VE) er normalt fritaget for energiafgift. Der opkrævesdog normal energiafgift af affaldsvarme, der stammer fra blandinger af affald,hvoraf en del regnes som VE, ligesom der er afgift på visse bioolier.CO2-afgiften er balanceret omkring 155,4 kr./ton CO2i 2010. Brændsler medstort indhold af C (Carbon, dvs. kulstof) – belastes forholdsvist meget.Anvendes brændslerne til proces eller elfremstilling inden for CO2-kvotesek·toren, er satserne nul. VE er fritaget for CO2-afgift.

- 30 -

Afgift på elektricitet

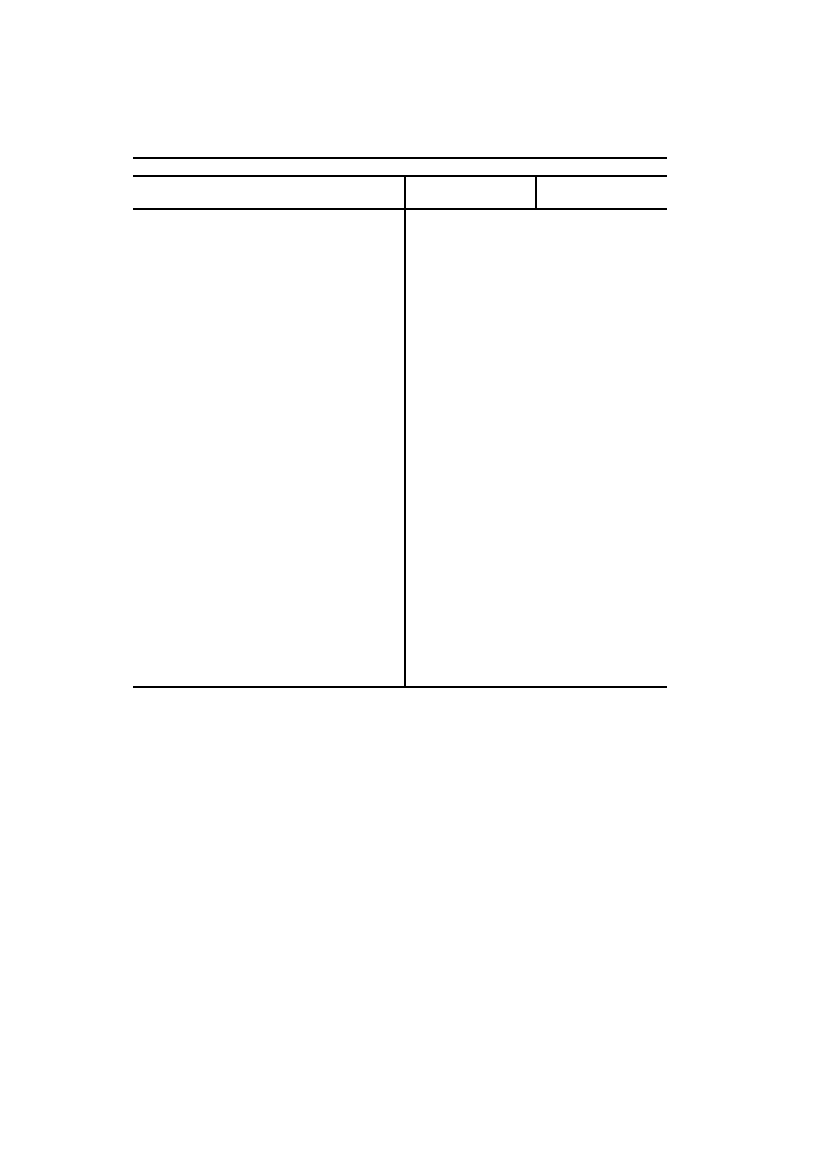

NOx-afgiften og SO2-afgiften er delvist såkaldte emissionsafgifter. Afgifts·grundlagene opgøres ud fra målinger af NOxog SO2i røgen fra skorstene.Ikke alle måler dog. For dem der ikke måler, opkræves afgifter af forbrug afbrændsel, herunder VE.Afgifter på elektricitet er bygget op efter samme skabelon som afgifter påbrændsler. I sagens natur er forbrug af el ikke direkte forbundet med udled·ninger af SO2, NOxog CO2.Afgiftssatserne for forbrug af el er normalt højere end satserne for brændsel.Udgangspunktet er, at el bliver beskattet med ca. 78 øre/kWh (fra 2011 i 2010niveau) svarende til ca. 216,7 kr./GJ efter Skatteministeriets afgiftslove. Derer dog lavere satser for elvarme i helårsboliger. Ligeledes er der væsentlig la·vere satser for el, der anvendes til proces i erhverv.I følgende tabeller 2.1 er vist afgiftsbelastningen for nogle af de energiarter,der bruges til henholdsvis motorformål, rumvarme og proces:

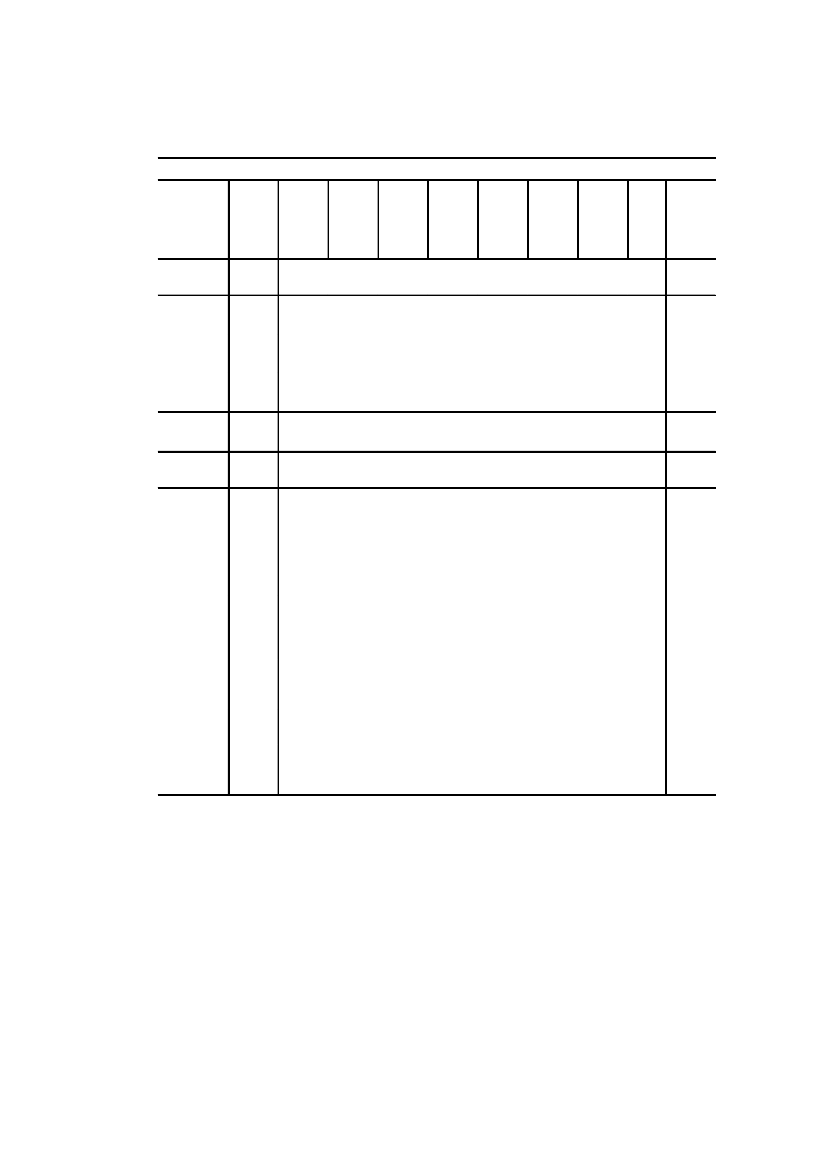

- 31 -

Redegørelse om dynamiske elafgifter

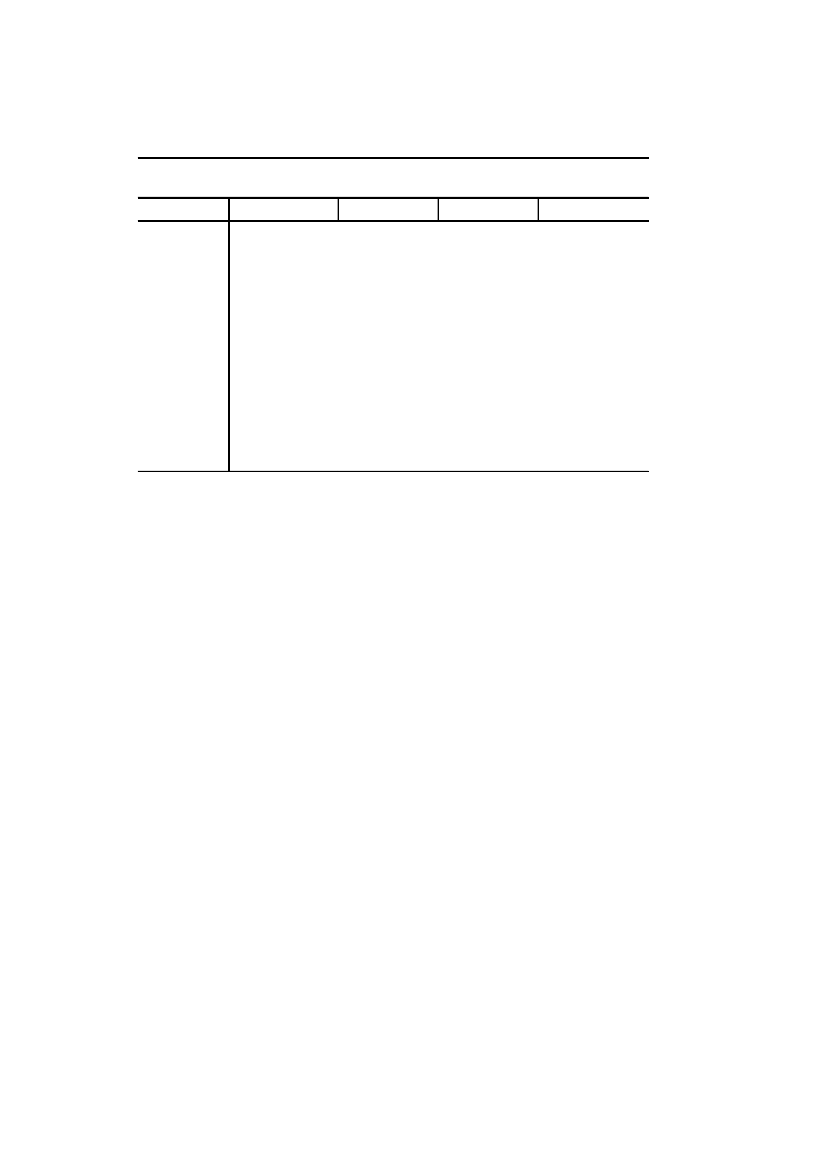

Tabel 2.1: Afgiftssatser for energiEnhedTil vejtrans·port mv.Fossil benzinBiobenzin(1)Fossil dieselBiodiesel(1)Elektricitet(2)Elektricitet net·toElektricitetbrutto(4)Til rumvarmeFyringsolieNaturgasKulHalm mv.Elvarme(2)(6)Do nettoDo brutto(4)Anden el(2)Do nettoDo brutto(4)Til procesFyringsolieNaturgasKulHalm mv.ElDo nettoDo brutto(4)Brændsler tilelproduktionInden for kvo·tesektorenEnergiafgiftCO2-af·gift11,3011,50(3)6,217,27,111,58,914,806,2(3)17,27,16,2(3)17,27,111,5(8)8,9(8)14,8(8)0(10)6,217,27,10NOx-af·gift0,20,20,30,30000,30,20,50,50000000,30,20,50,50000-2SO2-afgiftI alt

Kr./GJKr./GJKr./GJKr./GJØre/kWhKr./GJKr./GJKr./GJKr./GJKr./GJKr./GJØre/kWhKr./GJKr./GJØre/kWhKr./GJKr./GJKr./GJKr./GJKr./GJKr./GJØre/kWhKr./GJKr./GJKr./GJ

118,1118,169,169,171,8199,482,457,357,357,3060,4167,869,371,8199,482,44,5(7)4,5(7)4,5(7)0(9)2,67,23,00

0000000002(5)1,7(5)000000002(5)1,7(5)0000–5

129,6118,380,969,478,0216,789,569,166,474,62,266,6185,076,478,0216,789,516,013,421,82,28,824,410,11(11)

- 32 -

Afgift på elektricitet

Uden for kvo·tesektoren

Kr./GJ

0

8,9-148

0-2

0-5

10(11)

(1)(2)(3)(4)

Til sammenblanding med fossilt brændstof.Sats i 2011i 2010-niveau. I 2010 er satsen 5,9 øre/kWh lavere. El er indirekte belastet med SO2- og NOx-afgift idet omfang, der ved produktionen udledes NOxog SO2og disse afgifter delvist overvæltes.Sats med hjemmel i CO2-afgiftslov – er ikke en afgift på CO2og benævnes derfor energispareafgift.Under forudsætning af en virkningsgrad på 41,3 pct. ab forbruger.Varierer .Af forbrug udover 4.000 kWh i helårsboliger registreret som elopvarmede.Gælder ikke mineralogiske og metallurgiske processer samt primær jordbrug, hvor sats er nul. Fra 2013 15 kr./GJ VedServiceeftersyn af Forårspakke 2.0reduceres afgifter på proces i forhold til det vedtagne. Ved ensartetnedsættelse af stigninger til knap 8 kr./GJGælder ikke for brændsel anvendt til proces samt elfremstilling inden for kvotesektoren, hvor satsen er nulSum af eldistributionsbidrag på 1 øre/kWh, der gælder for forbrug op til 15 mio. kWh og energiafgift på 1,6øre/kWh (fra 2013 5,9 øre/kWh i 2010-niveau), der ikke gælder mineralogiske proces mv. VedServiceeftersynaf Forårspakke 2.0reduceres afgifter på proces i forhold til det vedtagne. Ved ensartet nedsættelse af stignin·gen til ca. 3,2 øre/kWh fra 2012

(5)(6)(7)(8)(9)

(10)For let proces. For tung proces 2,6 øre/KWh. For tung proces med aftale 0,3 øre/kWh.(11)I gennemsnit omkring 1 kr./GJ efter NO og svovlrensning inden for kvotesektoren og ca. 10 kr./GJ uden forx

kvotesektoren.

Det ses af tabellen, at elektricitet umiddelbart er langt hårdere beskattet endfossilt brændsel. Det gælder såvel, når elektriciteten anvendes til vejformål,rumvarme og proces. Der er dog ofte et betydeligt tab af energi ved fremstil·ling af el. I det mindste på kort sigt vil det gælde, at der ved fremstilling af 1kWh el ab forbruger, vil være brugt godt 2,4 kWh afgiftsfrit brændsel vedfremstillingen i gennemsnit, når man bruger Skatteministeriets fordelingsreg·ler af brændsel på el og varme.Omregnes afgifterne på el til bruttoenergiforbrug under forudsætning af, at alel kommer fra brændselsværker, vil det gælde, at afgiften på el til vejtransporter lavere end afgiften på benzin, men såvel elvarmeafgiften som afgiften afanden el er højere end afgiften på fossil brændsel til rumvarme. For proces erSkatteministeriets afgifter på el også højere end de tilsvarende afgifter påbrændsel, når der korrigeres for miljøvirkning mv., og klart højere når ogsåden særlige PSO-afgift inkluderes.

2.2 Fiskal og parafiskal beskatning af elElektricitet beskattes via fire love og ordninger:ElafgiftslovenCO2-afgiftslovenPSOVisse dele af tarifferne

- 33 -

Redegørelse om dynamiske elafgifter

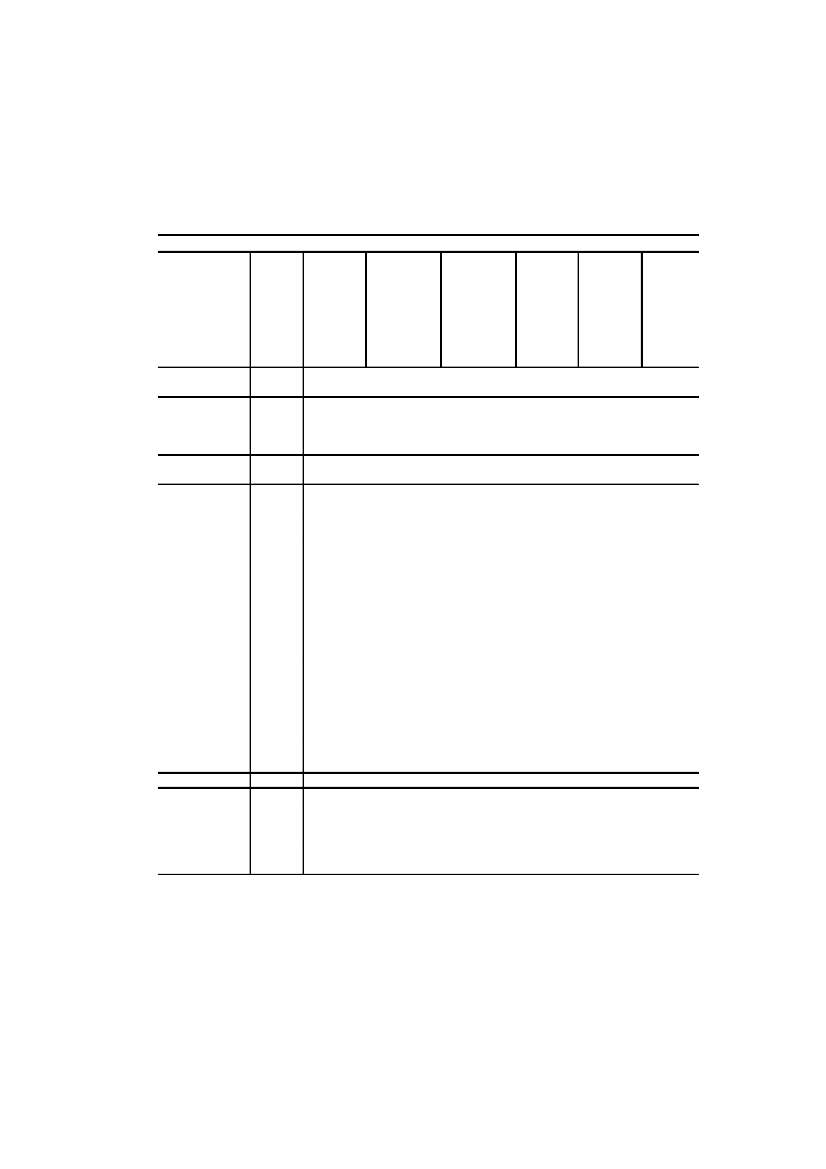

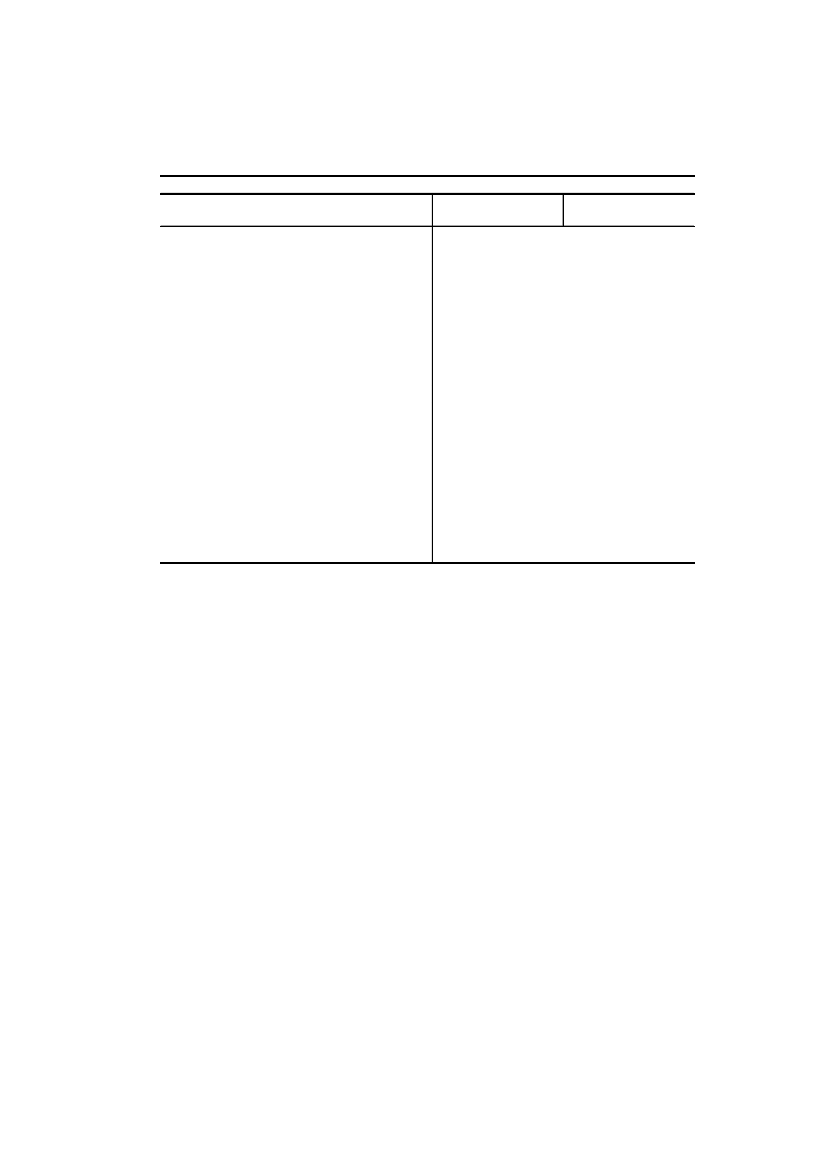

I elafgiftsloven samt CO2-afgiftsloven er der fastsat forskellige satser, samt enrække regler for nedslag i afgiften ved særlige anvendelser. Efter indførelse afEU’s CO2-kvotesystem er der ikke nogen nettovirkning på de globale udled·ninger af CO2ved variationer i elforbruget, da el enten er kvoteomfattet, ellerfremkommer ved vedvarende energi. Dette er i modsætning til tidligere. Or·densmæssigt burde der derfor ikke længere være afgift på el i CO2-afgiftslo·ven. Det er kommet til udtryk ved, at afgiften på el med hjemmel i CO2-af·giftsloven har fået et særligt navn – energispareafgift. Af praktiske/historiskegrunde opkræves der dog fortsat afgift af el med hjemmel i CO2-afgiftsloven.De statslige afgifter på el består af en række elementer:Tabel 2.2: Statslige afgifter på elElvarme(2)

Elvarme(2)

Elvar·me(brutto)Kr./GJ57,24,60,76,87,176,412,689,017,2106,2

Anden el

Andenel

Andenel(brut·to)Kr./GJ70,34,60,76,87,189,512,6102,117,2119,3

Øre/kWhEnergiafgiftEldistributionsbidragEnergisparebidragTillægsafgift fra 2011i 2010-niveauAfgift af el fra CO2-afgiftslovenI alt Skatteministe·rietPSO(1)I alt staten”Fiskale” tariffer(3)Alt i alt49,94,00,65,96,266,611,077,615,092,6

Kr./GJ138,611,11,716,417,218530,6215,641,7257,3

Øre/kWh61,34,00,65,96,278,011,089,015,0104

Kr./GJ170,311,11,716,417,2216,730,6247,341,7289,0

(1)(2)(3)

Ab forbruger efter nettab. Tarif varierer over tiden. Afgiften brutto i kr./GJ svarer til den afgift på brændsel, dervil give en prisvirkning ab forbruger, der svarer til afgiftssatsen under forudsætning af, at brændselsafgiften kanovervæltes 100 pct., og elektriciteten fremstilles på et værk med en virkningsgrad på 41,3 pct. ab forbruger.Elvarme er forbrug ud over 4.000 kWh i helårsboliger opvarmet med elvarme.Fiskale tariffer består af tariffer til netselskaber og Energinet.dk, der ikke er strengt kostægte på marginalen så·vel på kort som langt sigt. Størrelsen varierer med forbrugets størrelse. Her er vist for forbrug i husholdninger.

Afgiftselementerne bortset fra de to bidrag hvor der er brede forlig, reguleresårligt med udviklingen i priserne. PSO-afgiften afhænger blandt andet af mar·kedsprisen på el.

- 34 -

Afgift på elektricitet

Som det ses, svarer energiafgiften på elvarme (49,9 øre/kWh) til, at brændseltil fremstilling af el var pålagt en afgift på 57,2 kr./GJ, og denne brændselsaf·gift var blevet overvæltet 100 pct. i højere elpriser, samt at al el blev fremstil·let på værker med en virkningsgrad på 41,3 pct. De 41,3 pct. svarer til el·produktionen fratrukket ca. 7 pct. nettab i forhold til det samlede brændsels·forbrug i brændselsbaserede kraftværker og kraftvarmeværker, fratrukket dendel af brændslet der er henregnet til varme. Andelen varierer over tiden.Ud over de 49,9 øre/kWh, der nogenlunde svarer til den almindelige energiaf·gift på brændsel, betales der yderligere afgifter af el.For det første er der en ekstra energiafgift på anden el end elvarme i helårsbo·liger på 11,4 øre/kWh.Hertil kommer, at der ved elliberaliseringen i slutningen af 1990’erne blevindført et eldistributionsbidrag på 4 øre/kWh. Ved elliberaliseringen, der for·ventedes at føre til lavere markedspriser på el, aftaltes det, at statens finanserskulle styrkes med i alt 2 mia. kr. Distributionsbidraget udmøntede en del afforbedringen.Elsparebidraget på 0,6 øre/kWh blev indført i forbindelse med oprettelse afElsparefonden, hvis bevilling blev afstemt efter de forventede indtægter frabidraget. Siden har elsparebidraget ændret navn til energisparebidrag i forbin·delse med oprettelsen af Center for Energibesparelser.Tillægsafgiften blev indført vedForårspakke 2.0.Tillægsafgiften indføres fra1. januar 2011 med 6 øre/kWh for husholdninger og ikke-momsregistreredeerhverv mv., og er omregnet til 2010-niveau på 5,9 øre/kWh. Afgiften blevforeslået som erstatning for visse forslag fra Skattekommissionen, der ikkekunne støttes af regeringen.Afgiften af el med hjemmel i CO2-afgiftsloven var oprindeligt på 10 øre/kWh.Afgiften blev indført ved introduktionen af CO2-afgiften i begyndelsen af1990’erne. Afgiften svarer til prisstigningen (oprundet fra ca. 9,6 øre/kWh) påel, såfremt elektriciteten fremstilles ved kulkraft belastet med 100 kr./ton CO2,når værket har en virkningsgrad på 36 pct. ab forbruger, og hele afgiften over·væltes i forbrugerpriserne.Afgiften blev siden sat ned til 9 øre/kWh af administrative grunde, jf. aterhverv alene betalte 90 kr./ton CO2af brændsel til let proces. Afgiften er si·den sat ned i forbindelse med tilbageføring af provenu ved introduktion af el·patronordningen og ved afgiftsrationaliseringen, og udgør fra 2010 6,2øre/kWh.

- 35 -

Redegørelse om dynamiske elafgifter

Som nævnt kaldes afgiften ikke længere en CO2-afgift, om end afgiften fortsatopkræves med hjemmel i CO2-afgiftsloven.CO2-afgiften på el er en såkaldt outputafgift, jf. at det blev vurderet, at det vil·le have uhensigtsmæssige virkninger på elværkernes konkurrenceevne og lan·dets bytteforhold, hvis afgiften var blevet opkrævet af brændsel, hvilket ellersville have været ideelt.Ved indførelsen af EU’s CO2-kvoteordning indføres der i praksis en CO2-af·gift på de større elværkers brændselsforbrug. Ved afgiftsrationaliseringen ind·føres en egentlig CO2-afgift på de mindre elværkers brændselsforbrug. Somfølge af kvotesystemets opbygning vil en reduktion i elforbruget ikke længereføre til lavere CO2-udledning netto. Samtidig udgør CO2-afgift på elforbrug,og CO2-afgift og kvoter på brændselsforbrug en dobbeltregulering.Dobbeltreguleringen blev oprindelig planlagt afskaffet ved afvikling af CO2-afgiften på el, når der var provenumæssig mulighed herfor, f.eks. når gra·tiskvoter blev afviklet. Siden har regeringen dog skærpet de energipolitiskeambitioner, og afgiften er nu begrundet i ønsker om lavere energiforbrug.PSO-afgiften har afløst forskellige forpligtelser, som staten pålagde hvile-i-sig-selv elværkerne før elliberaliseringen i slutningen af 1990’erne, og er si·den suppleret med andre tilskudsordninger mv.PSO-afgiften er en såkaldt parafiskal afgift eller øremærket afgift. Energi·net.dk, der ejes 100 pct. af staten, administrerer forskellige tilskudsordningermv.:Tilskud til vindmøller og andre anlæg der producerer miljø·venlig energi (f.eks. ved halm og biogas)Tilskud til decentrale anlæg (decentrale kraftvarmeværkermv.)Tilslutning af vindmøller og decentrale kraftvarmeværker tilelnettetNettab i det net der opsamler elproduktionForskning og udvikling i miljøvenlig elproduktionForskning og udvikling i effektiv energianvendelseForsyningssikkerhedØvrige omkostninger til Sikkerhedsstyrelsen og tab på debi·torer

Reglerne for tilskuddene mv. er fastsat af staten. Staten fastsætter samtidigtregler for, hvordan Energinet.dk kan få dækket udgifterne til ordningerne. Detsker ved et PSO-bidrag eller afgift/skat, der opkræves af bruttoelforbruget før

- 36 -

Afgift på elektricitet

nettab. Samlet set kan der jf. skattestoppet dog højst betales 4,3 mia. kr., sva·rende til udgifterne til ordningen, da den nuværende regering trådte til. Måtteloftet overskrides, vil staten skulle bidrage med forskellen mellem udgifterneog de 4,3 mia. kr.Når udgifterne, der PSO-finansieres, falder, reduceres PSO-afgiften og om·vendt. Udgifterne til en del af tilskuddene til vindmøller mv. afhænger af mar·kedsprisen på el, således at tilskuddene går ned når markedsprisen går op ogomvendt. Derfor varierer PSO-afgiften fra kvartal til kvartal. Afgiften er heranført til 11 øre/kWh efter nettab, svarende til de aktuelt forventede mar·kedspriser i de kommende år, og under forudsætning af den forventede ud·bygning med havvindmølleparker. Ved et forbrug på 32,5 mio. kWh efter net·tab vil 11 øre/kWh give ca. 3,6 mia. kr. årligt. PSO-afgiften varierer kraftigtpå kort sigt, og der hersker betydelig usikkerhed om niveauet på længere sigt.Ud over de statslige fiskale og parafiskale afgifter er der de ”fiskale” tariffer.De afviger fra de ovenfor omtalte skatter, ved at provenuet ikke tilfalderstatskassen.Der er omkostninger ved transmission og distribution af elektricitet. Omkost·ningerne dækkes af tarifferm, der som udgangspunkt er kostægte. Hvis tarif·ferne er strengt kostægte, opkræves den enkelte forbruger en tarif svarende tilde ekstra (marginale) omkostninger forbrugeren påfører elselskabet. Der erimidlertid betydelige stordriftsfordele ved elnet mv. Elnet er et naturligt mo·nopol. Derfor er de gennemsnitlige omkostninger højere end de marginale.Ligeledes gælder, at der ved strengt kostægte tariffer vil skulle opkræves eneffekttarif efter forbrug, på det tidspunkt hvor net er mest belastet, og net ifremtiden vil skulle udbygges. Det sker ikke, men i stedet opkræves tarif ud afdet samlede forbrug, hvilket kan være en tilnærmelse til det strengt kostægte,men ikke er det. Måtte elværkerne alene opkræve tarif efter de strengt kostæg·te marginalomkostninger, ville værkerne give underskud, jf. at de gennemsnit·lige omkostninger er større end de marginale. Elnetselskaberne er også vedfrivillig aftale pålagt visse sparemål. Udgifterne hertil, f.eks. tilskud til elbe·sparelser, finansieres via højere indtægtsrammer, der giver mulighed for høje·re tariffer. Tidligere steg forbruget af el meget kraftigt. Det er sandsynligvisbaggrunden for, at en del af transmissionsnettet mv. er dimensioneret til etlangt større forbrug. I praksis vil ekstra forbrug derfor ikke føre til ekstra net·omkostninger, bortset fra nettab dér hvor nettene er rigeligt dimensioneret.Lokalt kan der dog være begrænsninger i net.Forskellen mellem de strengt kostægte tariffer og de samlede omkostningerdækkes af ”fiskale tariffer”, heraf nogle på forbrug af elektricitet, mens andreer faste. For dem, der aftager el fra lavspændingsnettet, er denne fiskale tarif

- 37 -

Redegørelse om dynamiske elafgifter

omkring 15 øre/kWh, men med betydelig variation fra område til område. Forstore forbrugere, der får el direkte fra transmissionsnettet, er den fiskale tarifpå ca. 5 øre/kWh. I redegørelsen om dynamiske tariffer er der en mere grun·dig gennemgang af tarifferne, der er delt op i flere enkelttariffer.Det kan forekomme unødigt kompliceret, at afgifterne mv. af elforbrug er deltop i så mange forskellige elementer. Grunden er, at der har været forskelligepolitiske flertal bag forskellige forhøjelser. Yderligere har de forskellige fler·tal ønsket at lempe visse anvendelser af el, men på forskellig måde. Derfor erder forskellige lempelser for de forskellige elementer. Det vil på et passendetidspunkt være hensigtsmæssigt at samle de mange forskellige elementer i enfælles sats, og ligeledes at reducere antallet af måder afgifterne lempes.

2.3 Lempelser af afgifterne på elDet største element i afgifterne på el erenergiafgiftenpå (anden) el samt til·lægsafgiften, der udgør henholdsvis 61,3 øre/kWh henholdsvis 5,9 øre/kWh (i2010-niveau), det vil sige i alt 67,2 øre/kWh.Energiafgiften godtgøres delvist af forbrug af el i momsregistrerede virksom·heder, bortset fra når elektriciteten anvendes til rumvarme. Afgiften betalessåledes af dem, der ikke er momsregistrerede – husholdninger, det offentligeselv og visse serviceerhverv f.eks. banker.1Netto vil de momsregistrerede betale 1,6 øre/kWh i 2010-2012 og 5,9øre/kWh derefter (i 2010-niveau) efter vedtaget lovgivning. Der gives dogfortsat fuld godtgørelse, hvis elektriciteten anvendes til mineralogiske og me·tallurgiske processer (f.eks. ved fremstilling af cement og stål) mv. samt pri·mær jordbrug. Ved serviceeftersyn afForårspakke 2.0er det aftalt, at forhø·jelsen af afgifterne på brændsel og el til proces i erhverv i 2013 skal reduceresmed omkring ⅔ af den stigning i 2013, der er lovgivet om. Til gengæld skalafgiften stige fra 2012 i stedet for 2013. Hvordan denne lempelse skal ud·møntes, er ikke aftalt præcist. Hvis den aftalte lempelse bliver spredt lige me·get ud til brændsler og el, og til alle procesanvendelser, vil de 1,6 øre/kWh i2010 stige til omkring 3,2 øre/kWh i 2012. Det vil blive lagt til grund i detfølgende.Energisparebidragetpå 0,6 øre/kWh godtgøres 100 pct. til momsregistreredeerhverv.

1

Dertil kommer en række liberale erhverv som fx advokater, forlystelser mv., som heller ikkehar adgang til afgiftsgodtgørelse, selv om de er momsregistrerede, jf. bilag 1 til elafgiftsloven.

- 38 -

Afgift på elektricitet

Eldistributionsbidraget på 4 øre/kWh godtgøres på samme måde, bortset fra 1øre/kWh der ikke godtgøres de første 15 mio. kWh af virksomhedernes årligeforbrug.”CO2-afgiften” på el godtgøres ned til 2,6 øre/kWh for el til såkaldt tung pro·ces defineret som en række anvendelser opremset i den såkaldte procesliste tilCO2-afgiftsloven. Virksomheder, der indgår aftale med Energistyrelsen omenergibesparelser, kan yderligere få tilskud til betaling af en del af afgiften,således at nettoafgiften kan komme ned på 0,3 øre/kWh.PSO-afgiften varierer, men er her beregnet til 11 øre/kWh ab forbruger underforudsætning af, at markedets forventede elpriser realiseres samt udbygningmed Anholt Vindmøllepark mv.PSO-afgiften har et meget bredt grundlag, idet den formelle sats belaster om·kring 95 pct. af det samlede elforbrug.PSO-afgiften er lavere (ca. 1,3 øre/kWh) for forbrug af el i virksomheder, derselv producerer elektricitet til eget forbrug. I realiteten er der snarere tale omet tilskud til produktion af el end en reduceret skat på forbrug af el, så længeproduktionen er lavere end forbruget. Når produktionen er større end for·bruget, er der dog tale om en reduceret sats på forbruget. De 1,3 øre/kWh sva·rer til omkostningerne eksklusive tilskud til vedvarende energi og decentraleværker.PSO-afgiften er ligeledes lempet til 3-5 øre/kWh for forbrug ud over 100 mio.kWh.PSO-afgiften er nul for forbrug under den såkaldte elpatronordning. Ved den·ne ordning er der sat et loft på, hvor høj afgiftsbelastningen af varme kanvære. Det gælder såvel forbrug af el i elkedler og varmepumper. Men elpatro·nordningen kan ikke bruges af alle.For de ”fiskale tariffer” er der i sagens natur lempelser for dem, der slet ikkebidrager til omkostningerne. Dem der aftager el fra det overordnede transmis·sionsnet, bidrager derfor ikke til omkostningerne ved at drive lokale distribu·tionsnet.Der er yderligere en række mere specifikke lempelser og særlige regler mv.f.eks. vedrørende el til sporvogne, tog, trolleybusser, elbiler, elproduktion,eget forbrug hos små elproducenter ved solceller etc.

- 39 -

Redegørelse om dynamiske elafgifter

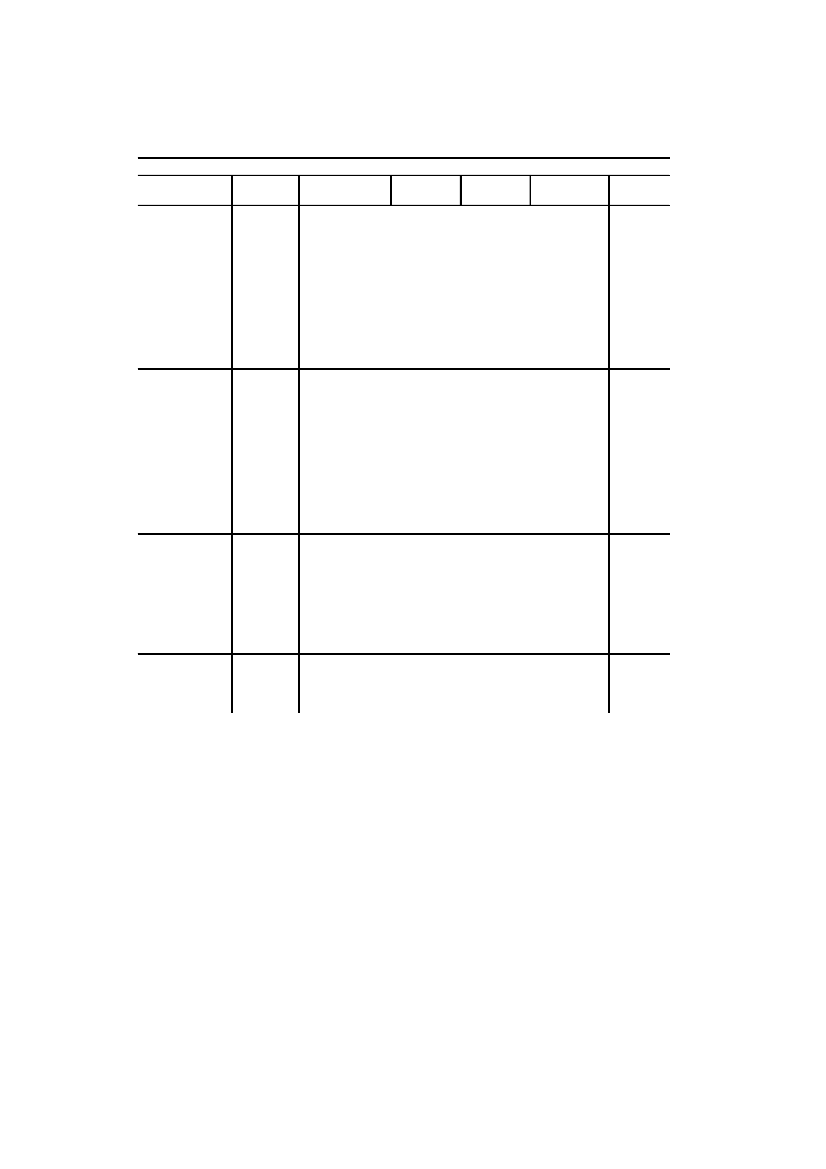

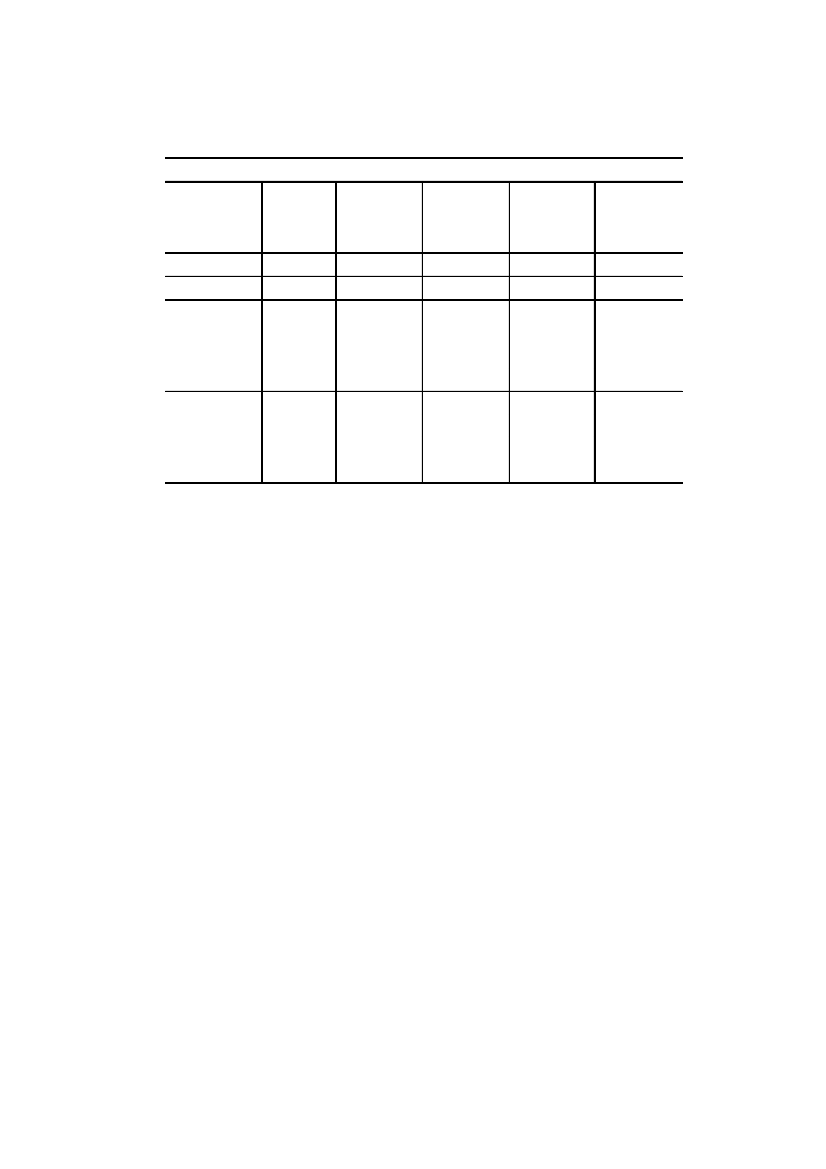

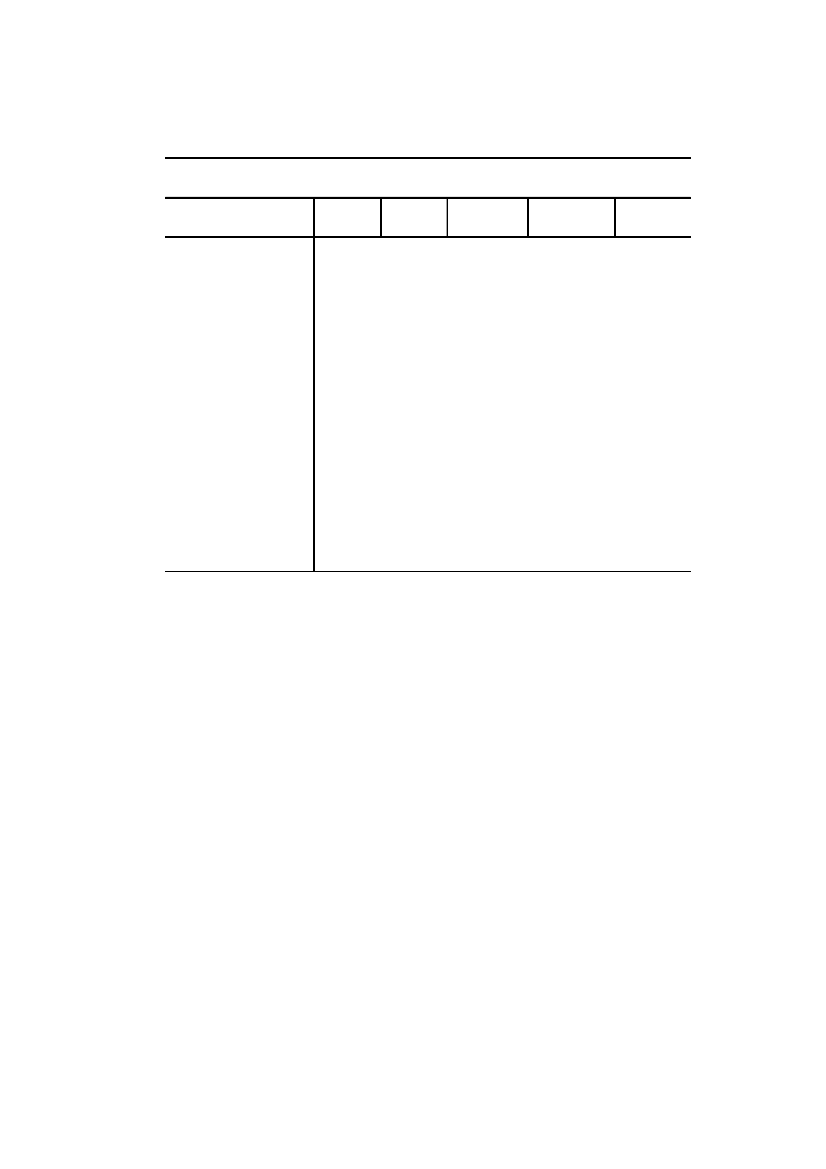

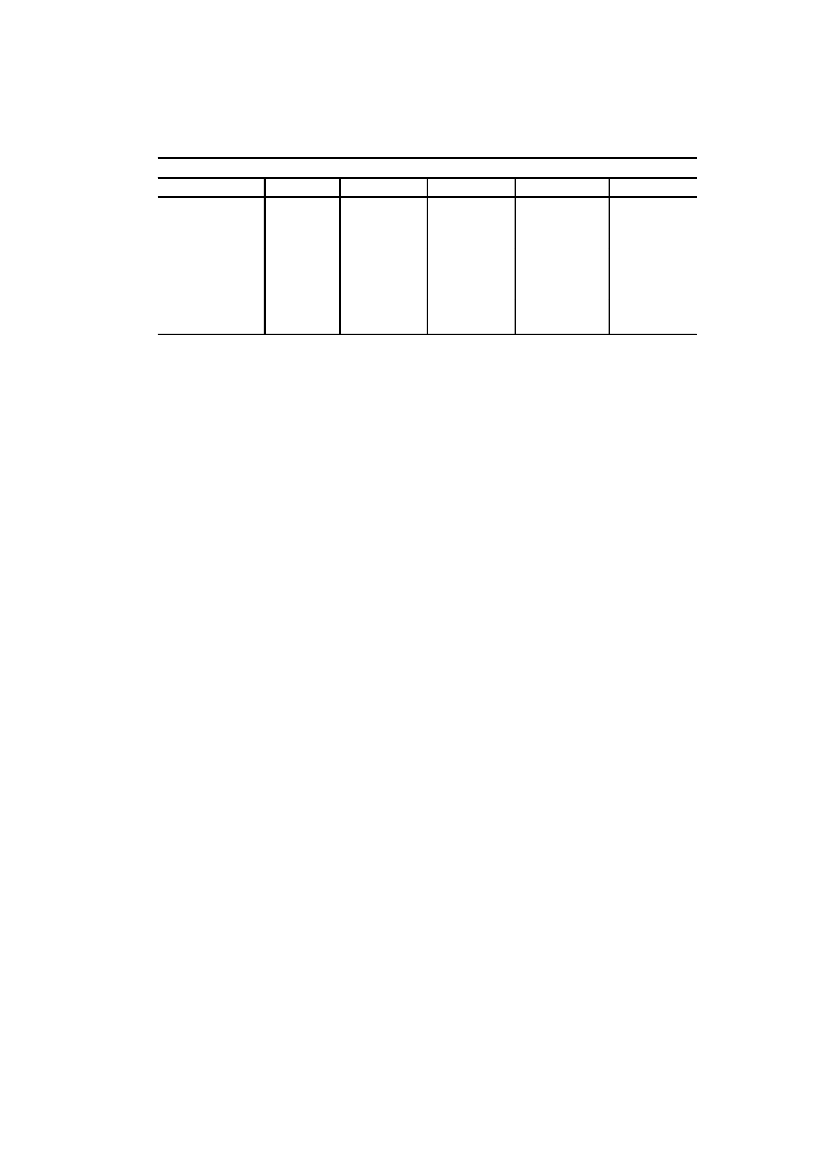

2.4 AfgiftsgrundlagI følgende tabel 2.3 er vist en oversigt over afgiftssatser og grundlag efterForårspakke 2.0.FørForårspakke 2.0forventedes det, at der ville være et el·forbrug eksklusive nettab og eget forbrug i elværkerne på i alt 33,5 mia. kWh.EfterForårspakke 2.0,der på lidt længere sigt forventes at føre til en re·duktion i forbruget med ca. 1 mia. kWh, forventes et forbrug på 32,5 mia.kWh ved en normal konjunktur. Det forventedes yderligere, at forbruget villestige med ca. 0,55 pct. årligt til 35,3 mia. kWh frem til og med 2025, hvoref·ter der beregningsteknisk blev forudsat, at elforbruget vil stige parallelt medrealudviklingen i BNP. Det er eksklusive forbrug af el anvendt direkte tilfremstilling af fjernvarme i f.eks. elpatroner og elvarmepumper samt elbiler.Da der er et meget stort antal kombinationer af forbrug, der er lettet for detene og det andet bidrag og den tredje afgift, er forbruget søgt samlet i et be·grænset antal kategorier, og der er anvendt gennemsnitlige satser for kategori·erne.

- 40 -

Afgift på elektricitet

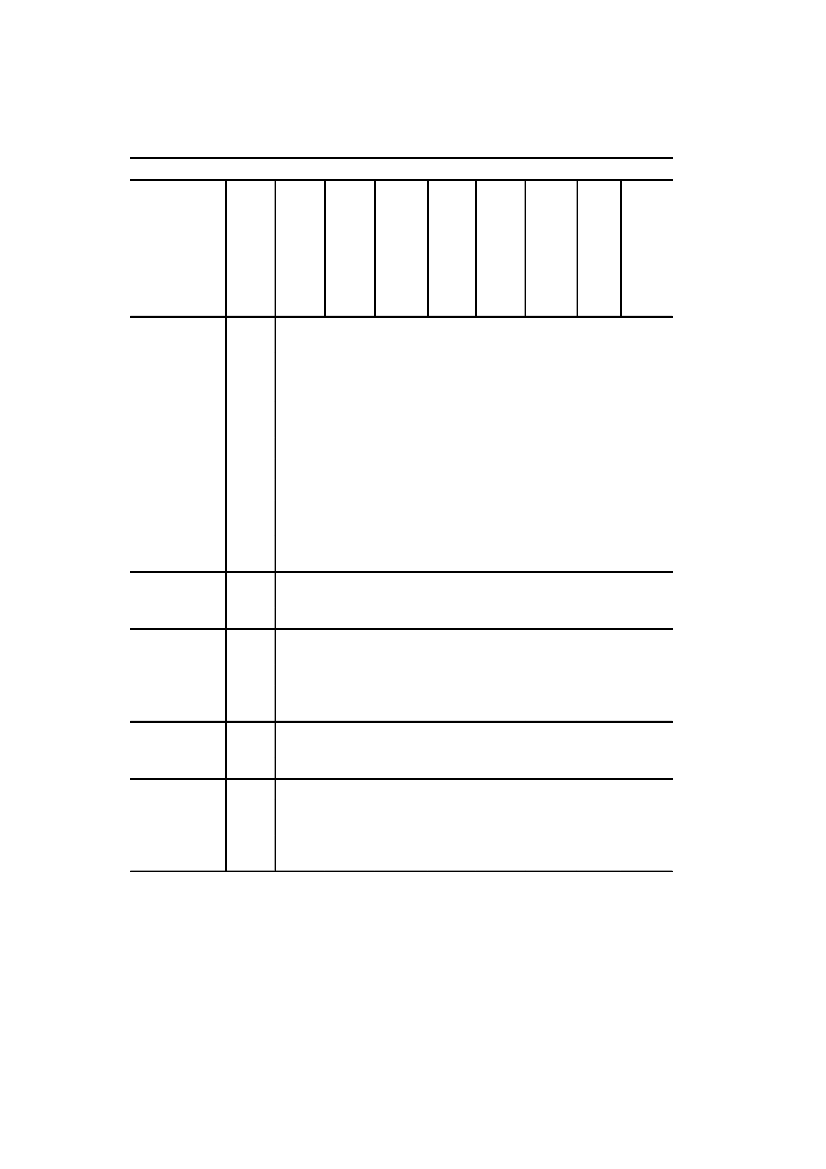

Tabel 2.3: Grundlag og afgiftssatser efter fuld indfasning af Forårspakke 2.0 i 2010 niveauEn·hedAl·min-deligel13,178,011,015,010413,62430Elvar·meLetprocesejlem·pet12,910,411,015,036,44,69660Letproceslem·pet2,57,210,015,032,20,80515Tungprocesejlem·pet2,24,29,0518,20,40020Tungproceslem·pet(1)0,81,09,0515,00,12010Elpa·tronerrum·varme(2)

Eltilbi·ler(3)

I alt

GrundlagStatsligeafgifterPSOFiskale ta·rifferI altI altÆndring igrundlagved æn·dring i prisudenmoms på 1øre/kWhEffekt påforbrug afde samle·de afgifterHeraf sta·tens afgif·terHeraf PSOStørrelses·orden ela·sticitet(1)(2)

Mia.kWhØre/kWhØre/kWhØre/kWhØre/kWhMia.kr.Mio.kWh

1,066,611,015,092,60,92615

32,538,510,714,163,320,571150+elpa·troner

20,800-1021-31-Stort

78,011,015,0104-

Mia.kWh