Skatteudvalget 2009-10

SAU Alm.del Bilag 20

Offentligt

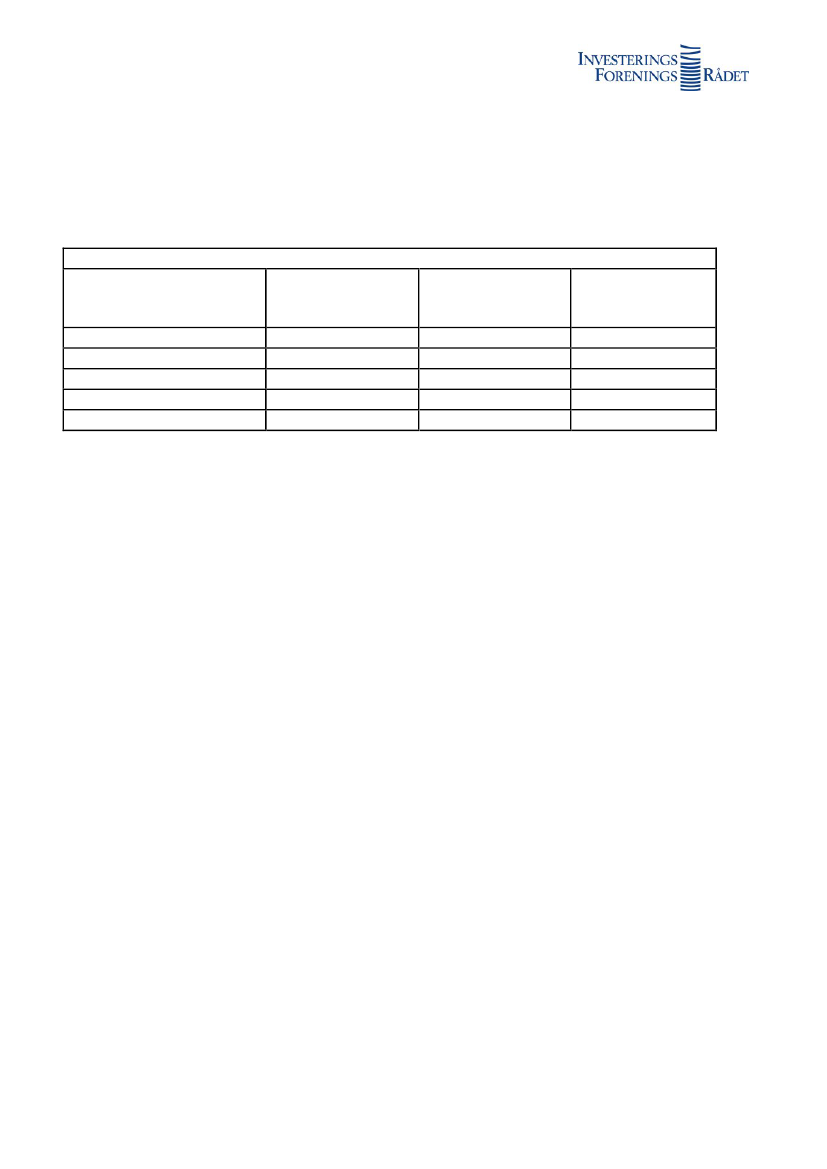

Bilag 1Hvad er det gode argument for, at investorer i en dansk investeringsforening skal betale acontoskat,når de ikke skal betale ved den direkte investering i værdipapirer?Hvilke afkastelementer betaler investorerne dansk acontoskat af?Afkast typeVed direkte investe- Ved brug af dansk Ved brug af uden-ringinvesteringsforening landsk aktiefondmed aktierRenterNejJaNejDanske aktieudbytterJaJaJaUdenlandske aktieudbytter NejJaNejAktiegevinsterNejJaNejObligationsgevinsterNejJaNejFakta om de danske investeringsforeningerDe danske investeringsforeninger forvalter en formue på kr. 740 mia. kr. fordelt på 800 afdelingermed i alt 850.000 medlemmer.Danskerne har i gennemsnit 4 ud af 10 investeringskroner placeret i investeringsbeviser.

LovgrundlagInvesteringsforeninger er en lovreguleret opsparingsform med indbygget investorbeskyttelse, somer baseret på syv grundprincipper:1.Sikkerhed:

Investeringsforvaltningen skal foregå på vegne af investorerne. Forvaltning skeri et investeringsforvaltningsselskab og alene i investorernes interesser. Foreningens værdi-papirer opbevares i et særskilt depot i en depotbank og er dermed adskilt fra forvaltningen.2.Risikospredning:

Alle investeringsforeninger investerer på basis af et lovdefineret principom risikospredning.3.Lige behandling ved køb og salg:

Foreningen ændrer antallet af beviser, når investorernekøber eller sælger. Investorernes handler påvirker ikke kursen. Den er baseret på den aktuel-le værdi af værdipapirerne i porteføljen. Kursen beregnes efter veldefinerede og reviderbareprincipper. Investorerne har krav på at få pengene igen, efter at foreningen har solgt investo-rernes andel af foreningens værdipapirer.4.Kontrol:

Finanstilsynet fører løbende tilsyn og kontrol med selve produktet. Der er lovplig-tig revision af foreningerne. Depotbanken kontrollerer og overvåger foreningen.5.Gennemsigtighed:

Investorerne får information om strategi, investeringssammensætning ogresultater i årsrapporter og medlemsblade samt på hjemmesider. Tegningsprospekter og års-rapporter er lovpligtige.6.Klar omkostningsstruktur:

Alle omkostninger skal tælles med og offentliggøres.7.Fuld sammenlignelighed:

Afkast, risici og omkostninger er fuldt sammenlignelige på tværsi branchen. Lovens krav suppleres af forpligtende standarder for medlemmer af Investe-ringsForeningsRådet.

Side 1 af 1

29-10-2009