Skatteudvalget 2009-10

SAU Alm.del Bilag 178

Offentligt

j.nr. 10-016719Dato : 9. april 2010

TilFolketingets Skatteudvalg

Hermed sendes kvartalsrapport om den aktuelle situation i SKAT, 4. kvartal2009.

Troels Lund Poulsen

/Karsten Juncher

1. Indledning ..........................................................................................................12. Kontakten med borgere og virksomheder..........................................................22.1. Antal sager og sagsbehandlingstider...........................................................2Bindende svar.................................................................................................22.2. Ankenævn ...................................................................................................3Skatteankenævn .............................................................................................3Vurderingsankenævn .....................................................................................6Motorankenævn .............................................................................................92.3 Elektroniske henvendelser og svartider .....................................................112.4 Forskud 2010..............................................................................................122.5 Vejledning og kontrol, Indsats ...................................................................13Årsrapportering for transfer pricing (TP).....................................................17Produktionsplanen 2010...............................................................................20Særlig indsats mod bandekriminalitet..........................................................22Erfaringer med branchesamarbejde .............................................................22Elafgift i el-energisektoren – Landsdækkende indsatsprojekt .....................23Momskarruselsvindel med CO2-kvoter .......................................................24Restancer vedrørende skatter og afgifter .....................................................25Virksomhedsinddrivelsespolitikken.........................................................27RKI...........................................................................................................28Kreditvurderingsenhed.............................................................................29Øvrige restancer ...........................................................................................29Kommunale restancer - samarbejdet med Kommunernes Landsforening..................................................................................................................30Underholdsbidragsanalyse .......................................................................31Lønindeholdelser......................................................................................32Privat gældsudvikling mv. .......................................................................33Udvikling i RKI-registreringer.................................................................34Udviklingen i antal konkurser..................................................................34Udviklingen i tvangsauktioner .................................................................34Bankernes udlån og tab ............................................................................34Udviklingen i ledigheden .........................................................................353. Interne forhold..................................................................................................363.1. Personaleforhold, tilgang, afgang, status samt sygefravær.......................36Revision af SKATs personalepolitik mv. ....................................................36SKAT i Forandring ......................................................................................374. Systemmodernisering.......................................................................................37

1. IndledningDenne kvartalsrapport dækker 4. kvartal 2009 samtidig med, at der er tale om enafrunding af hele året 2009. Rapporten er en opfølgning på kvartalsrapporten for3. kvartal 2009, jf. SAU alm. del - Bilag 84 (2009/10).Rapporten er bygget op på samme måde som de seneste rapporter. Således gøresder rede for de kundevendte resultater i 4. kvartal 2009. Herudover beskrivesnogle af de initiativer, som i årene fremover skal bidrage til udviklingen afSKAT.Af de væsentligste kundevendte resultater i 4. kvartal 2009 kan nævnes:Forskud 2010 blev igangsat i november og er gået forløbet planmæssigt.Måltallene for skatte- og afgiftsrestancer og for øvrige restancer blev ikkenået i 2009.Indsatsplanen 2010 er udarbejdet og offentliggjort.Ovennævnte punkter beskrives nærmere i denne kvartalsrapport, herunder erafsnittet vedrørende Inddrivelse denne gang mere omfangsrigt end tidligere. Det-te skyldes blandt andet, at der grundet stigende restancer er sat øget fokus påanalysearbejdet og selve inddrivelsestiltagene. Derudover indeholder kvartals-rapporten denne gang en afrapportering vedrørende transfer pricing-området.Endvidere kan der være grund til at nævne følgende:Skatteministeriet har taget det sidste skridt mod enhedsorganisationen ved atlægge Skatteministeriets departement og SKATs Hovedcenter sammen til énenhed - Skatteministeriets Koncerncenter. Målet er at skabe de bedst muligerammer for helhedstænkning.Sammenlægningen får ingen direkte betydning for borgere og virksomhedersoplevelse af SKAT, da SKATs regionale niveau ikke berøres af sammenlægnin-gen. Regionalt er SKAT fortsat i gang med at implementere den strukturændring,der blev fastlagt i 2008 og som løber i etaper frem mod 2013.Det nye Koncerncenter vil komme på plads i løbet af de første måneder af 2010.SKAT har udgivet en pjece om sammenlægningen, som ligger på hjemmesiden:http://www.skat.dk/getFile.aspx?Id=63336.Årsopgørelsen 2009 blev efter planen offentliggjort den 5. marts 2010. Fra ogmed denne dato har skatteyderne kunnet se – og evt. ændre – deres årsopgørel-se/selvangivelse på skat.dk. Det første døgn blev der foretaget over 1 millionvisninger af årsopgørelsen på skat.dk. På grund af det betydelige pres på skat.dk,

2var der ventetid de første dage. Medio marts har over 300.000 almindelige skat-teydere ændret eller tilføjet oplysninger til den tidlige årsopgørelse via SKATsdigitale faciliteter. Tilsvarende har over 60.000 erhvervsdrivende mv. ændretderes selvangivelse. Fra den 26. marts udsendes årsopgørelserne herefter på pa-pir. Medio marts har ca. 1,2 mio. (1.173.000) skatteydere på skat.dk fravalgt og-så at modtage årsopgørelsen på papir, hvilket er en fordobling af papirfravalg iforhold til sidste år.

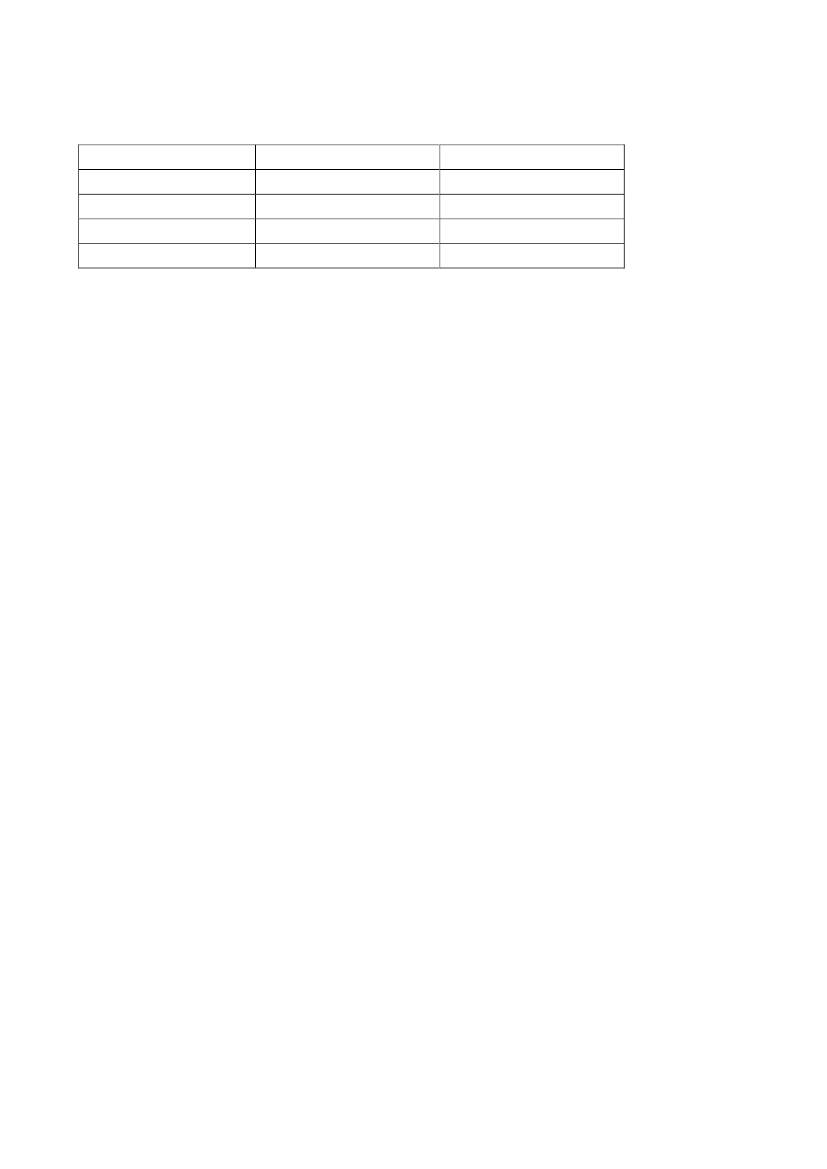

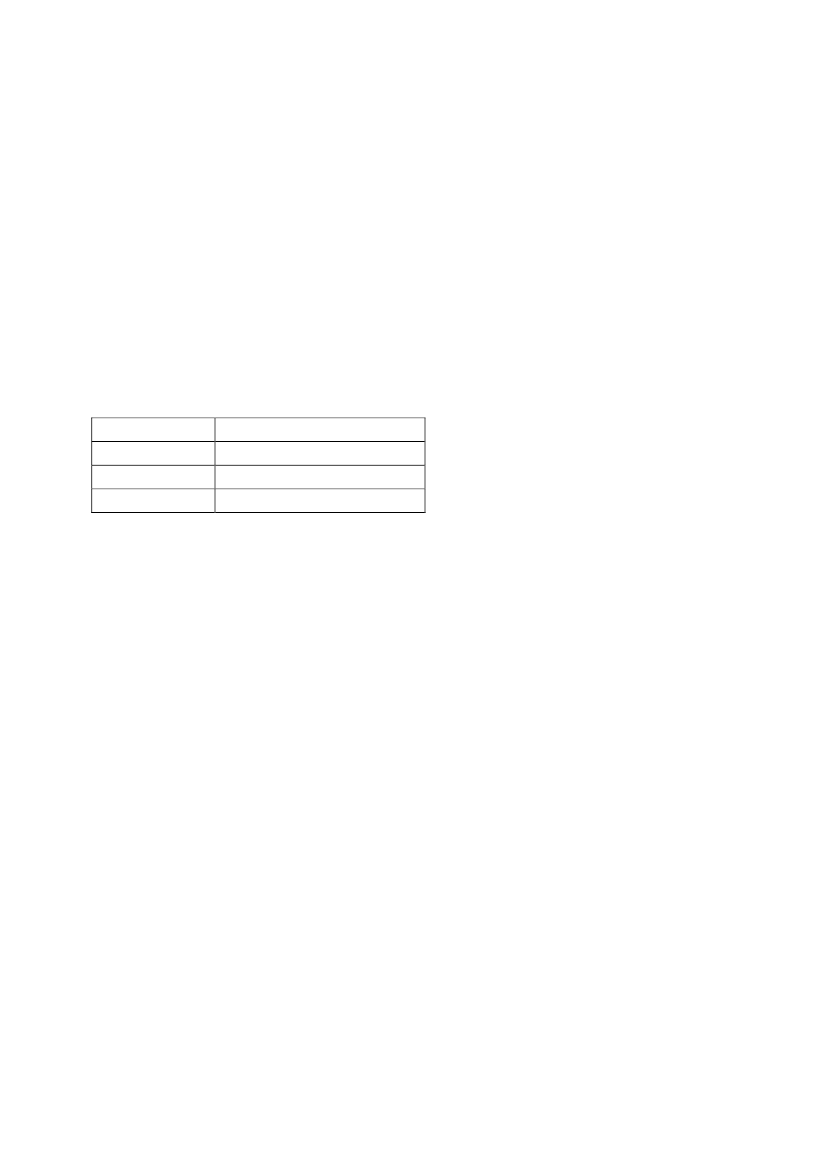

2. Kontakten med borgere og virksomheder2.1. Antal sager og sagsbehandlingstiderEn del af SKATs produktion består i at sagsbehandle konkrete henvendelser fraborgere og virksomheder. De antalsmæssigt tungeste områder ud over bindendesvar er de administrative afgørelser vedrørende henholdsvis lønmodtagere, er-hvervsdrivende, selskaber, afgifter og moms samt afgørelser vedrørende om-strukturering, omkostningsgodtgørelse og toldområdet.SKAT har i 2009 behandlet 51.320 henvendelser/sager.Målet vedrørende 90 pct. afsluttede sager indenfor 90 dage blev i 2009 overholdti 44.466 af i alt 48.990 sager, dvs. knap 91 pct. blev besvaret indenfor 90 dage.Bindende svarDer er i alt afsluttet 4.841 bindende svar i 2009.Heraf er godt 92 pct. afsluttet indenfor den overordnede 90-dages frist.SKAT har som målsætning, at ukomplicerede, fuldt oplyste anmodninger ombindende svar skal være besvaret inden for 30 dage fra modtagelsen af det kor-rekte gebyr. Hver anmodning registreres i forbindelse med visiteringen efter sa-gens kompleksitet.Der er i alt afsluttet 680 ukomplicerede, fuldt oplyste sager i 2009 med en mål-opfyldelse på 97,65 pct., mens 99,71 pct. blev afsluttet indenfor 2 måneder.Skatterådet har i 2009 afholdt 11 møder, hvor der er blevet behandlet 312 an-modninger om bindende svar. Af disse er 70 bindende svar behandlet indenfor 3måneder, svarende til 22 pct.Af nedenstående tabel 1 fremgår procenten af bindende svar, som Skatterådet harbesvaret indenfor 3 måneder i 1., 2., 3. og 4. kvartal 2009:

3Tabel 1KvartalAfslutningsprocent1. kvartal 200921 pct.2. kvartal 200922 pct.3. kvartal 20098 pct.4. kvartal 200930 pct.

Tabellen viser, at:i 1. kvartal 2009 har Skatterådet behandlet 13 ud af 61 anmodninger ombindende svar indenfor 3 måneder, svarende til at 21 pct. af sagerne erbehandlet indenfor 3 måneder. Skatterådet har afholdt 3 møder i dennævnte periode.i 2. kvartal 2009 har Skatterådet behandlet 14 ud af 65 anmodninger ombindende svar indenfor 3 måneder, svarende til at 22 pct. af sagerne erbehandlet indenfor 3 måneder. Skatterådet har afholdt 3 møder i dennævnte periode.i 3. kvartal 2009 har Skatterådet behandlet 5 ud af 59 anmodninger ombindende svar indenfor 3 måneder, svarende til at 8 pct. af sagerne er be-handlet indenfor 3 måneder. Skatterådet har på grund af sommerferie i ju-li måned alene afholdt 2 møder i den nævnte periode.i 4. kvartal 2009 har Skatterådet behandlet 38 ud af 127 anmodninger ombindende svar indenfor 3 måneder, svarende til at 30 pct. af sagerne erbehandlet indenfor 3 måneder. Skatterådet har afholdt 3 møder i dennævnte periode.

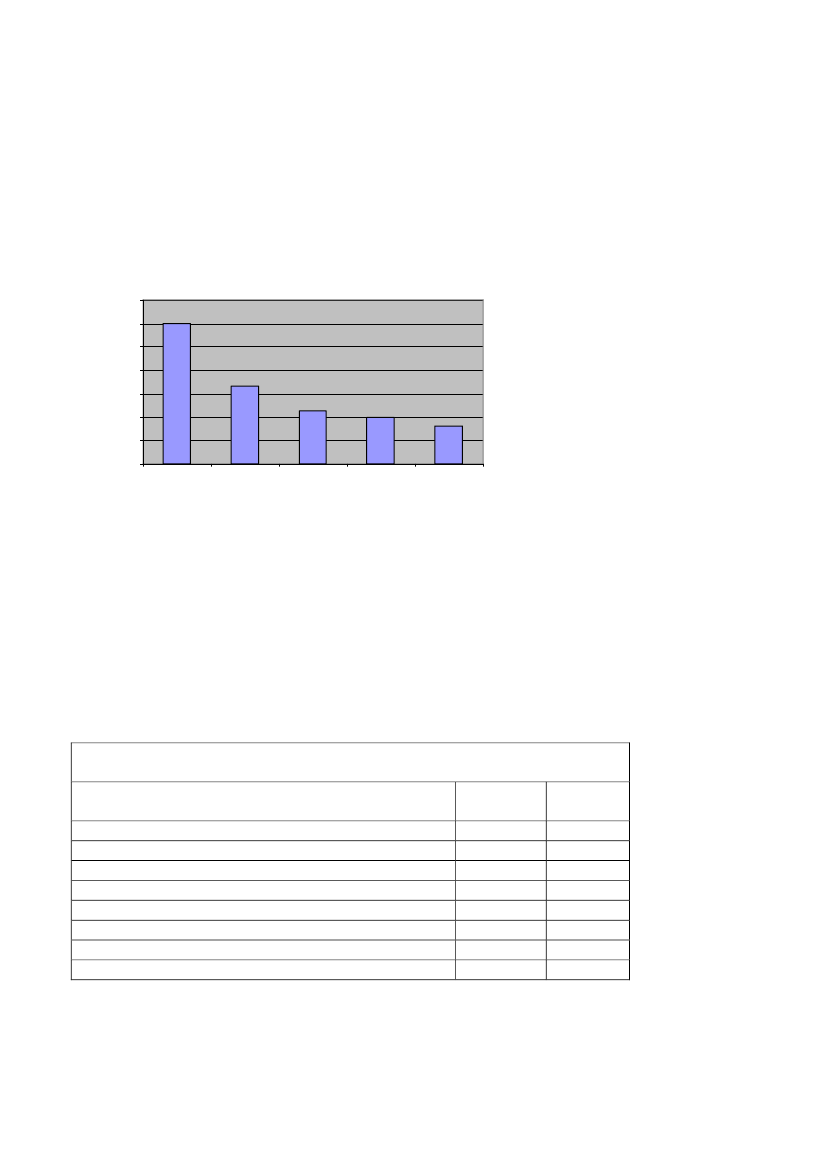

Det skal bemærkes, at SKAT også i 2010 vil have fokus på sagsbehandlingstidenfor anmodninger om bindende svar, der skal behandles af Skatterådet. Der vilsåledes i 2010 blive gennemført dels et LEAN-projekt dels en dialog med rådgi-verne med henblik på at tilrette og optimere sagsbehandlingsprocessen.Der er igangsat et projekt, som skal sikre en forbedret IT-understøttelse ved op-gørelse af sagsbehandlingstider. Dette er etableret således, at der med virkningfra 1. januar 2010 sker maskinel udsøgning af sagsbehandlingstider.2.2. AnkenævnSkatteankenævnSagsantal opgøres pr. klage – uanset antal indkomstår og antal sagsemner.Den 1. januar 2009 var der en beholdning i skatteankenævnene på ca. 2.000 sa-ger. Den 31. december 2009 var beholdningen på ca. 1.600 sager.

4

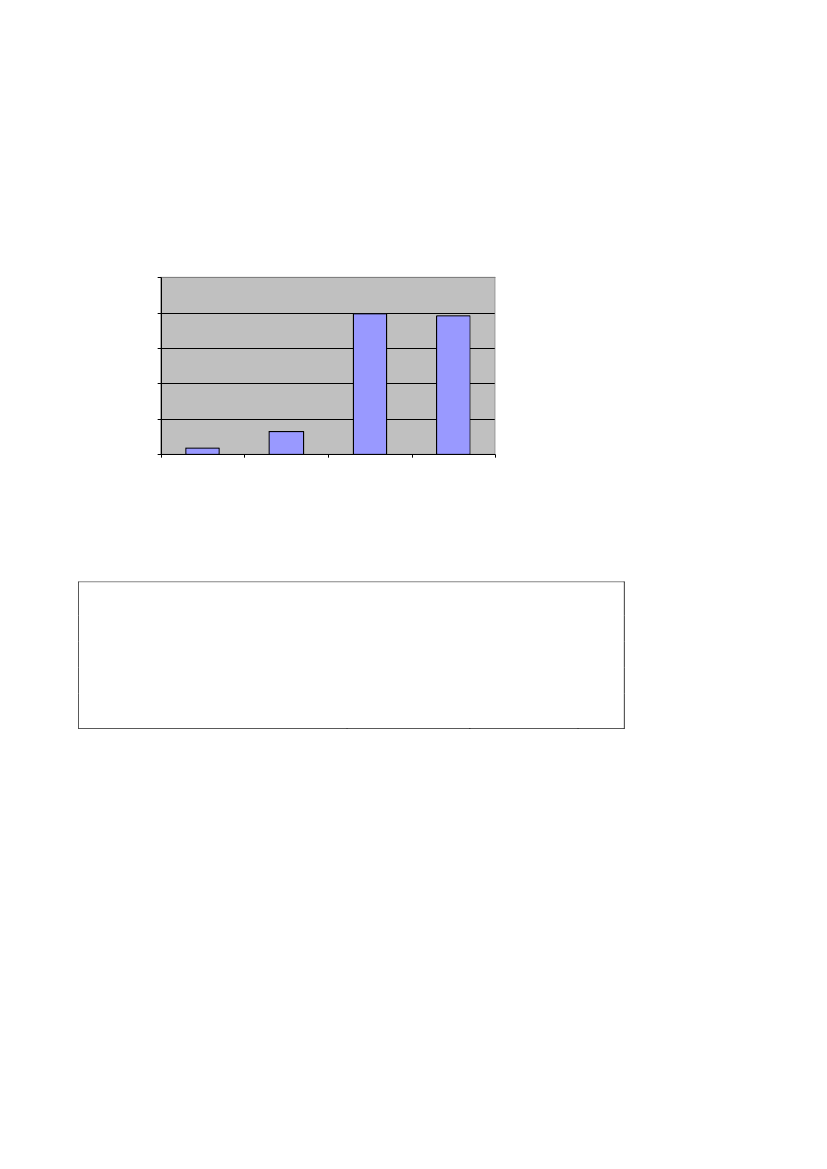

Nedenstående figur 1 viser udviklingen i skatteankenævnenes beholdning af sa-ger:Figur 1:

Beholdningsstørrelse i skatteankenævnene700060005000

Antal klager*

400030002000100001/1 20061/1 20071/1 20081/1 200931/12 2009

*) Beholdningsstørrelser før 1/1 2008 er opgjort pr. indkomstår, men eromregnet til antal klager ved at benytte omregningsfaktoren 1,63 indkomstårpr. klage (omregningsforholdet på beholdningen 1/1 2008)

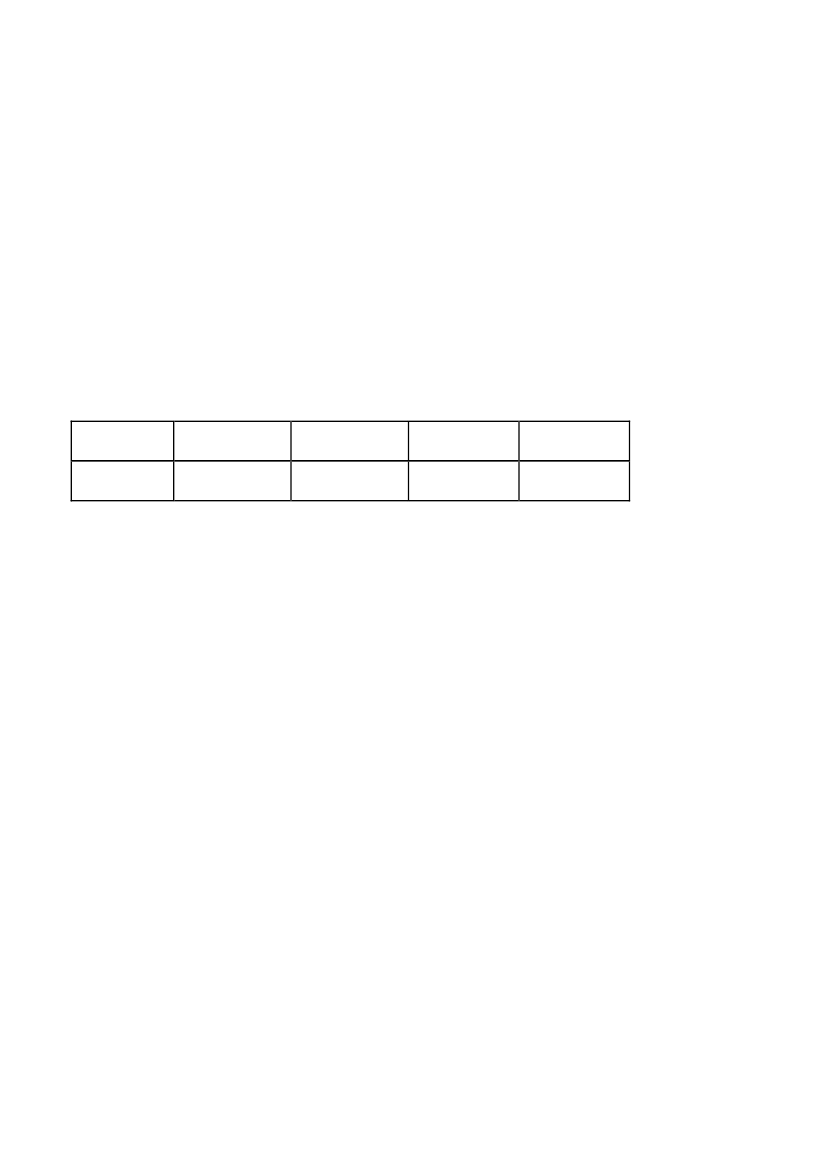

Tilgangen af sagerI perioden 1. januar til 31. december 2009 har der været en tilgang af sager på2.028. Disse sager fordeler sig således:Tabel 2Tilgang fordelt på hovedområder:HovedområdeSkatteansættelsenGenoptagelse af et skatteankenævns tidligere afgørelseBindende svarSKATs afslag på genoptagelseForskudsopgørelseSkatteberegningØvrigeI altAndel 200974,5 pct.7,5 pct.6,0 pct.5,2 pct.3,6 pct.1,4 pct.1,8 pct.100,0 pct.Andel 200879,1 pct.5,5 pct.4,8 pct.6,5 pct.0,6 pct.1,5 pct.2,0 pct.100,0 pct.

5Afgangen af sagerSkatteankenævnene har i perioden 1. januar til 31. december 2009 afsluttet 2.403sager. Af de afsluttede sager er 222 tilbagekaldt, og 2.181 er afgjort af nævnene.Fordelingen af udfaldet af de sager, som er afgjort af nævnene, fremgår af ne-denstående tabel 3:Tabel 3Procentfordeling af udfaldet af sagerne i skatteankenævnene:2005Fuldt medholdDelvist medholdStadfæstelseSkærpelseAnden afgørelse*Afgjorte sager i alt18 pct.21 pct.55 pct.2 pct.4 pct.100 pct.200617 pct.20 pct.57 pct.2 pct.4 pct.100 pct.200717 pct.22 pct.55 pct.1 pct.5 pct.100 pct.200818 pct.25 pct.51 pct.2 pct.4 pct.100 pct.200924 pct.19 pct.49 pct.2 pct.6 pct.100 pct.

*) Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.

De afsluttede sager inddeles i skatteankenævnene i 26 emnegrupper. De 10 stør-ste af disse emnegrupper har været:Tabel 4De 10 største emnegrupper i 2009:Emnegruppe1. Projekter (typisk kommandititselskabsprojekter)2. Diverse forhold vedr. erhvervsdrivende3. Diverse lønmodtagerforhold4. Ejendomsavancebeskatningsloven5. Skattepligtige indtægter6. Dobbeltbeskatning og udland i øvrigt7. Ligningsmæssige fradrag8. Rejse- og befordringsgodtgørelse9. Skøn – tilsidesættelse af regnskabsgrundlag/privatforbrug10. DriftsomkostningerAndel afafsluttede sager19,9 pct.8,6 pct.8,0 pct.8,0 pct.6,7 pct.5,6 pct.5,3 pct.4,9 pct.3,9 pct.3,7 pct.

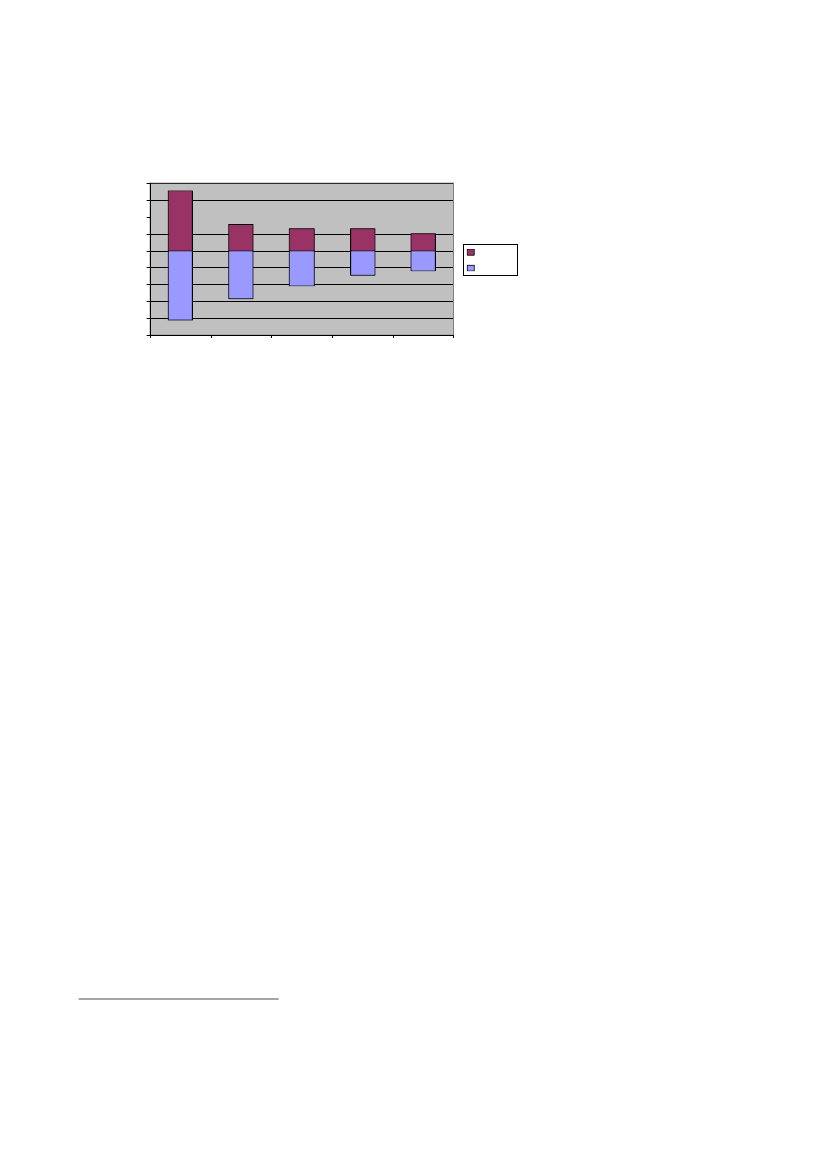

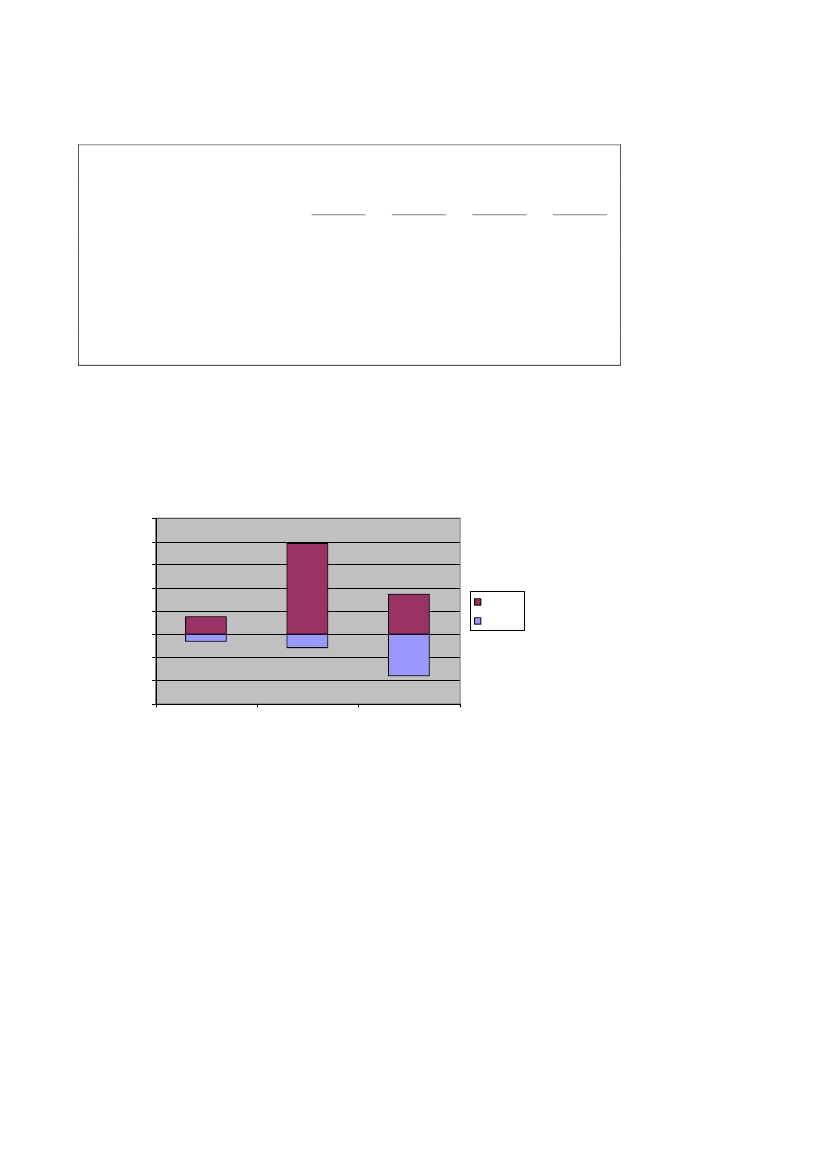

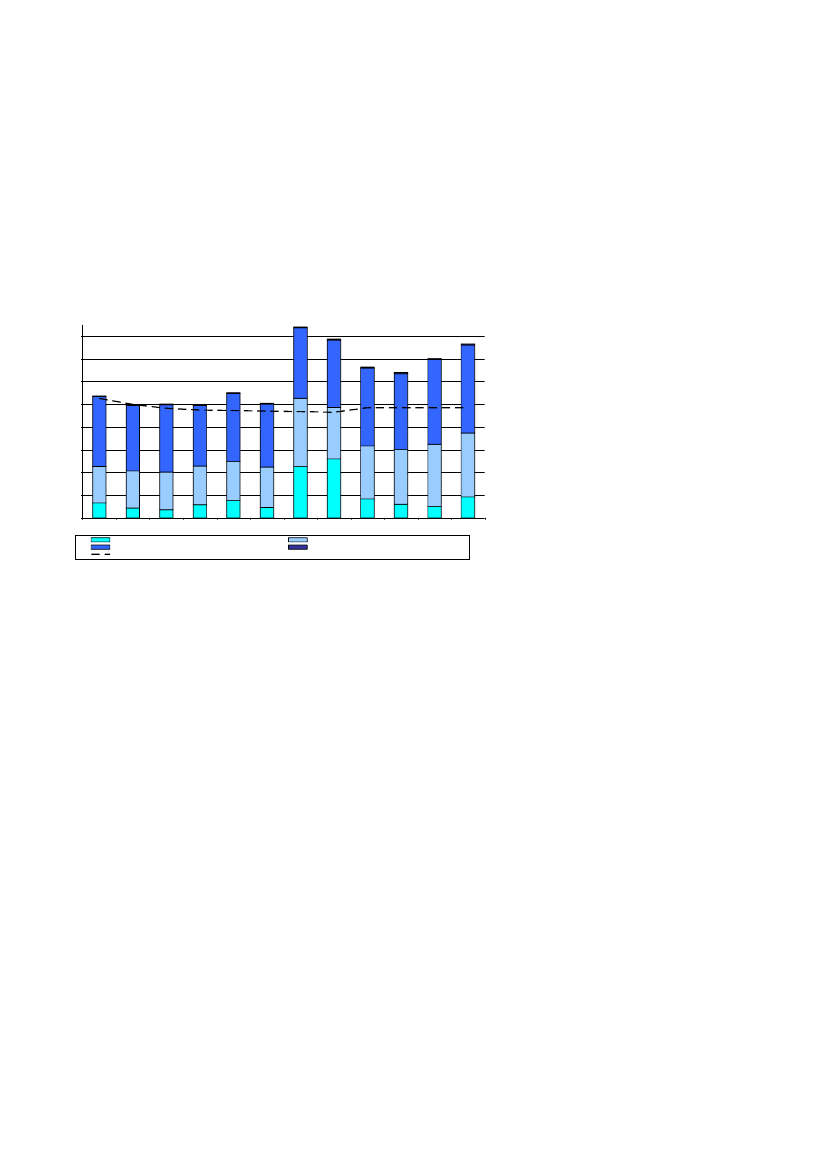

Den årlige tilgang og afgang i skatteankenævnene i perioden 2005-2009 fremgåraf nedenstående figur 2:

6Figur 2Vurde-ringsanke-80006000nævn4000Oplysnin-2000gerne ved-0Tilgang-2000Afgangrørende-4000sager i vur--6000deringsan--8000-10000kenævnene20052006200720082009er opdelt i*) Tilgang og afgang før 1/1 2008 er opgjort pr. indkom står, m en erom regnet til antal klager ved at benytte om regningsfaktoren 1,63to hovedaf-indkom står pr. klage (om regningsforholdet på beholdningen 1/1 2008)snit. ”Ordi-nære” vur-deringssager dækker over alle sagstyper med undtagelse af sager vedrørendefradrag for forbedringer i grundværdi (FFF-sager), som oplyses særskilt.”Ordinære” vurderingssagerBeholdningDen 1. januar 2009 var der en beholdning af sager i vurderingsankenævnene påca. 19.800 sager1. Den 31. december 2009 var beholdningen på ca. 19.600 sager.Antal klager*

Tilgang og afgang i skatteankenævnene

Beholdningen er reguleret med ca. -300 sager i forhold til den oplyste beholdning pr. 31/122008.

1

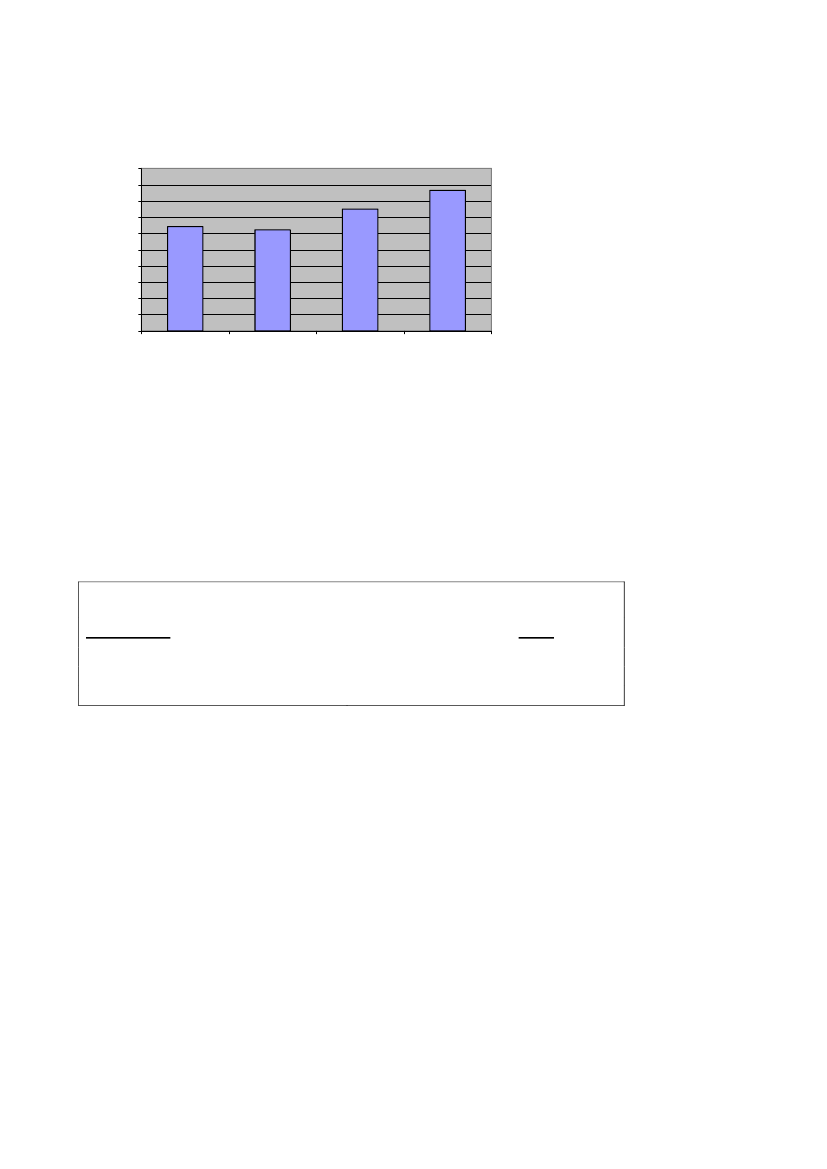

7Nedenstående figur 3 viser udviklingen i vurderingsankenævnenes beholdning afsager:Figur 3

Beholdningsstørrelse i vurderingsankenævnene2500020000Antal sager

1500010000500001/1 20071/1 20081/1 200931/12 2009

Beholdningen pr. 31. december 2009 fordeler sig på følgende vurderingsår:Tabel 5:Fordeling af beholdningen 31/12 2009 på vurderingsår:Vurderingsår 2008Vurderingsår 2007Vurderingsår 2006Andre vurderingsårCa.Ca.Ca.Ca.7.175 sager11.375 sager900 sager150 sager

Tilgangen af sagerI perioden 1. januar til 31. december 2009 har der været en tilgang af sager på8.682.Af tilgangen vedrører godt 7.650 sager 2008-vurderingen, mens ca. 850 vedrører2007-vurderingen.Afgangen af sagerVurderingsankenævnene har i perioden 1. januar til 31. december 2009 afsluttet8.900 sager.Af de afsluttede sager i vurderingsankenævnene er 748 tilbagekaldt, og 8.152 erafgjort af nævnene. Fordelingen af udfaldet af de sager, som er afgjort af nævne-ne, fremgår af nedenstående tabel 6:

8

Tabel 6:Procentfordeling af udfaldet af sagerne i vurderingsankenævnene:20061/7-31/12Fuldt eller delvist medholdStadfæstetSkærpelseAnden afgørelse*Afgjorte sager i alt32 pct.31 pct.14 pct.23 pct.100 pct.20071/1-31/1243 pct.42 pct.4 pct.11 pct.100 pct.20081/1-31/1242 pct.43 pct.4 pct.11 pct.100 pct.20091/1-31/1245 pct.46 pct.1 pct.8 pct.100 pct.

* Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.

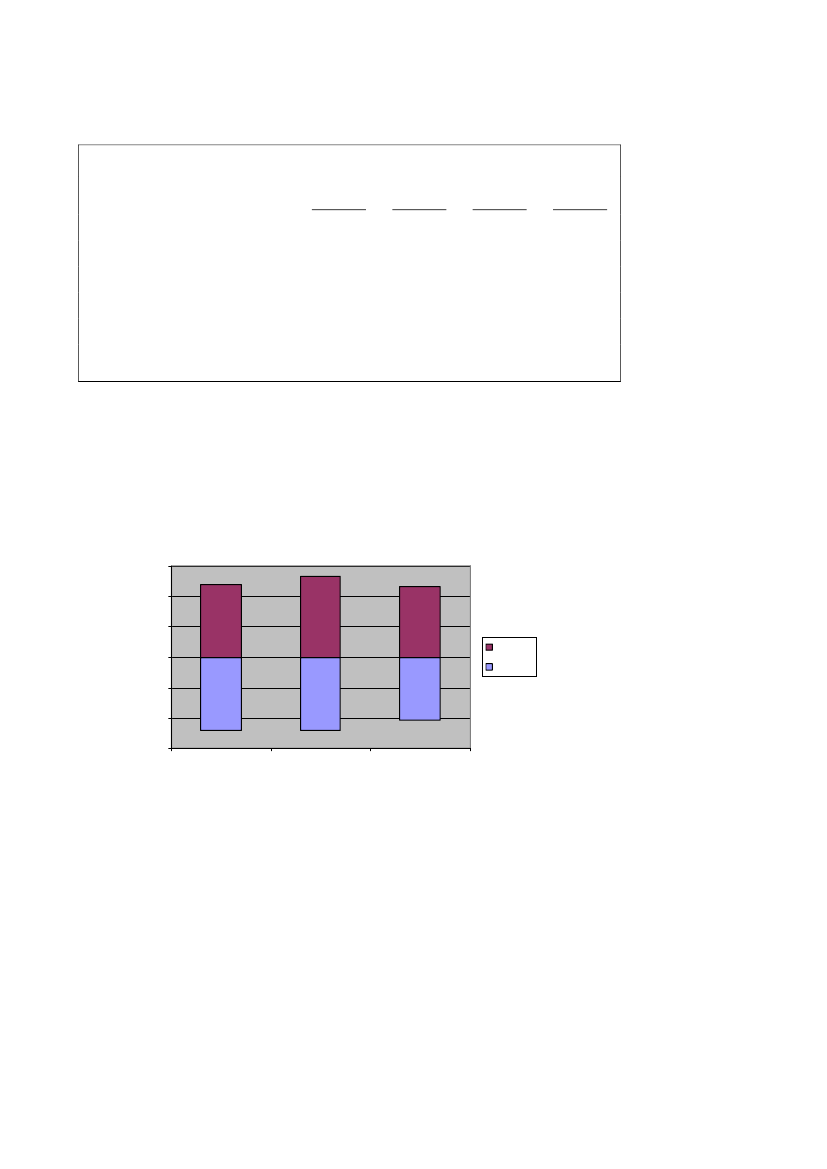

Tilgang og afgang i vurderingsankenævnene i årene 2007, 2008 og 2009 fremgåraf nedenstående figur 4:Figur 4:KlagerTilgang og afgang i vurderingsankenævneneover 2007-vurderin-25000gen20000Som anført15000i kvartals-10000Tilgangrapporten5000Afgangvedrørende01. kvartal-50002009, jf.-10000SAU alm.-15000del - Bilag200720082009361(2008/09), har vurderingsankenævnene haft en ekstraordinær stor tilgang af kla-ger over 2007-vurderingen. Medio april 2009 blev der etableret tre midlertidigeankenævnssekretariater med tilsammen 56 årsværk, som alene har til opgave atforberede 2007-sager til vurderingsankenævnene, og de øvrige ankenævnssekre-tariater vil herefter koncentrere sig om behandling af klager over andre vurderin-ger end 2007-vurderingen og FFF-sager.Beholdningen af uafsluttede klager over 2007-vurderingen er faldet fra ca.18.300 sager pr. 1. januar 2009 til ca. 11.375 sager pr. 31. december 2009. Godt3.000 af de afsluttede 2007-sager er blevet sekretariatsbehandlet i de nye midler-tidige ankenævnssekretariater.Antal sager

9Der er i perioden sket besigtigelse af ejendomme i gennemsnitligt 35 pct. af deafsluttede sager i vurderingsankenævnene.Sager vedrørende fradrag for forbedringer i grundværdi (FFF-sager)Den 31. december 2009 var beholdningen af FFF-sager ca. 4.950 (opgjort påantal ejendomsnumre). Beholdningen fordeler sig på ”Bolig- og andelsboligfor-eninger” og ”Udstykninger i private parceller” således:Bolig- og andelsboligforeninger:Udstykninger i private parceller:Ca. 2.900 sager.Ca. 2.050 sager2

Opgjort på ejendomsnumre har der i perioden 1. januar til 31. december 2009været en tilgang af FFF-sager på 1.536 (937 sager vedr. bolig- og andelsbolig-foreninger og 599 udstykningssager2) og en afgang på 732 (155 sager vedr. bo-lig- og andelsboligforeninger og 577 udstykningssager2).I 4. kvartal 2009 er der blevet afsluttet 426 FFF-sager (85 sager vedrørende bo-lig-og andelsboligforeninger og 341 udstykningssager), hvilket er en væsentligstigning i forhold til årets tidligere kvartaler.Som nævnt i kvartalsrapporten vedrørende 3. kvartal 2009, jf. SAU alm. del -Bilag 84 (2009/10), bliver opgaven med at få løst FFF-sagerne i øjeblikket prio-riteret højt. Praksis på en del områder er efterhånden fastlagt, idet Landsskatte-retten i foråret 2009 har afsagt et antal kendelser vedrørende denne sagstype, ogder er kommet en dom fra Vestre Landsret3. Der er desuden iværksæt undervis-ningsaktiviteter på området, ligesom der er etableret et tæt samarbejde mellemsekretariaterne.MotorankenævnBeholdningen af sagerDen 1. januar 2009 var der en beholdning af sager i motorankenævnene på ca.750. Den 31. december 2009 var beholdningen på ca. 850 sager.Nedenstående figur viser udviklingen i motorankenævnenes beholdning:Figur 5:Tidligere er antal sager vedrørende udstykninger i private parceller oplyst som antal udstyknin-ger, og opgjort på denne måde, er beholdningen af disse sager den 31. december 2009 ca. 120udstykningsområder, mens tilgangen og afgangen i perioden 1. januar til 31. december 2009 harværet henholdsvis 40 og 30 udstykningsområder.3SKM.2009.323.VLR2

10

Beholdningsstørrelse i motorankenævnene100090080070060050040030020010001/1 20071/1 20081/1 200931-12-2009

Tilgangen af sagerI perioden 1. januar til 31. december 2009 har der været en tilgang af sager i mo-torankenævnene på 1.159.Tilgangen fordeler sig på hovedområder således:Tabel 6:Tilgang fordelt på hovedområder:HovedområdeSager vedr. eksporterede køretøjerSager vedr. importerede køretøjer m.v.I altAndel70,1 pct.29,9 pct.100,0 pct.

Afgangen af sagerMotorankenævnene har i perioden 1. januar til 31. december 2009 afsluttet 1.032sager. Af disse sager er 85 tilbagekaldt, og 947 er afgjort af nævnene. Fordelin-gen af udfaldet af de sager, som er afgjort af nævnene, fremgår af nedenståendetabel 7:

Antal klager

11

Tabel 7:Procentfordeling af udfaldet af sagerne i motorankenævnene:20061/4-31/12Fuldt eller delvist medholdStadfæstetSkærpelseAnden afgørelse*Afgjorte sager i alt57 pct.36 pct.7 pct.0 pct.100 pct.20071/1-31/1264 pct.34 pct.1 pct.1 pct.100 pct.20081/1-31/1256 pct.41 pct.1 pct.2 pct.100 pct.20091/1-31/1262 pct.33 pct.2 pct.3 pct.100 pct.

*) Under ”Anden afgørelse” er medtaget afviste sager, afslag på genoptagelse o.l.

Tilgang og afgang i motorankenævnene i årene 2007, 2008 og 2009 fremgår afnedenstående figur 6:Figur 6:Tilgang og afgang i motorankenævnene15001000

Antal klager

500T ilgang0-500-1000-1500200720082009Afgang

2.3 Elektroniske henvendelser og svartiderKundetilfredshedUdviklingen i SKATs kundetilfredshed i 4. kvartal 2009 sammenlignet medsamme kvartal 2008 er illustreret nedenfor i tabel 8, for henholdsviswww.skat.dk, e-mail, telefon og TastSelv. Kundetilfredsheden måles ved enstikprøve, som foretages blandt de borgere, virksomheder og rådgivere, der kon-takter SKAT. På en skala fra 1 til 5 angiver værdien 1 ”meget utilfreds” og 5”meget tilfreds”. Som det fremgår, er der stabilitet i tilfredsheden på alle områ-der.

12Tabel 8Gennemsnitligtilfredshed for 4. kvartal 2008 og 2009 for de respek-tive kanaler:KanalSkat.dkE-mailTelefonTastSelv4. kvartal 2008 (gns.)3,503,733,943,684. kvartal 2009 (gns.)3,543,663,973,79

Elektroniske henvendelser og svartiderSKATs mål på årsbasis er at besvare 80 pct. af alle e-mailhenvendelser inden forfem dage. I 4. kvartal i 2009 er i gennemsnit ca. 72 pct. blevet besvaret inden forfem dage. I samme kvartal 2008 blev der i gennemsnit besvaret ca. 82 pct. indenfor fem dage.SKAT modtog i 4. kvartal 2009 i alt 77.330 elektroniske henvendelser (e-mail ogfax), mod 76.745 henvendelser i samme kvartal 2008.Der har været et fald i andelen af rettidige besvarelser henover 2009 (henholdsvis79 pct., 76 pct. og 71 pct. i 1., 2. og 3. kvartal).Som det fremgår af kvartalsrapporten vedrørende 3. kvartal 2009, jf. alm. del –Bilag 84 (2009/10), er der særlig to forhold, som udgør hovedårsagen til faldet iandelen af rettidige besvarelser:Det ene af de to kundecentre (kundecentrene står for den overvejende del af be-svarelserne) har pr. 1. juli 2009 gennemført en omfattende omstrukturering –netop med henblik på en bedre opgavevaretagelse på bl.a. dette område. Nogetsådant vil altid belaste opgavevaretagelsen i den tid, det står på.Herudover har der været usædvanligt mange henvendelser til betalingscentret.Mange af disse sager kræver en egentlig sagsbehandling og har derfor ikke kun-net lukkes inden for fristen.SKAT vil fortsat følge udviklingen nøje.2.4 Forskud 2010Forårspakken 2,0 er indarbejdet i Forskud 2010, ligesom der er sket udvikling afforskudssystemerne.Den øvrige udvikling af forskudssystemerne omfatter bl.a. et nyt statistikmodul,som skal være med til at analysere de fejl, der kommer fra TastSelv indberetnin-

13ger, således at det er muligt at nedbringe antallet af fejl. Sidstnævnte vil betyde,at der kan frigives ressourcer til andre opgaver.Forskud 2010 gik i drift pr. 3. november 2009, hvor forskudsopgørelsen 2010kunne ses i skattemappen. Dette muliggjorde ændring af forskudsopgørelsen.Der har igen i år været en stigning i det antal gange borgere har været inde i skat-temappen og tjekket deres forskudsopgørelse. Denne stigning er på 45 pct., mender har kun været en begrænset stigning på 9 pct. i antal ændringer i forskudsop-gørelsen i forhold til samme tid sidste år.Den væsentlige stigning i visninger skal nok ses i lyset af, at Forårspakken 2,0.blev indført.Tabel 9DagVisninger i skat-temappen 20105.069.941Visninger i skat-temappen 20093.489.129Ændringer 2010Ændringer 2009

Pr. 1. februar775.716712.6502010* 2009 er statistikken fra 7. februar 2009, da forskud 2009 kom i drift 7 dage senere end 2010.* Visningerne i skattemappen er et udtryk for antal viste forskudsopgørelser, som betyder at enborger kan tælle med flere gange.

2.5 Vejledning og kontrol, IndsatsBorgernes holdning til SKAT og skattesystemetDet er målsætningen på finansloven, at måltallet for borgernes tilfredshed medSKAT skal fastholdes på uændret niveau i forhold til en måling, der blev gen-nemført i efteråret 2004.Niveauet i 2004 var et indeks på 0,56 på en skala gående fra -1 for meget util-freds til +1 for meget tilfreds. Øvrige trin på skalaen er utilfreds -0,5, hverkenutilfreds eller tilfreds 0 og tilfreds +0,5. Et niveau på 0,56 er således et udtryk foren pæn tilfredshed med SKAT.Senest er måltallet for borgernes tilfredshed omtalt i kvartalsrapport for 1. kvar-tal 2009 (SAU Alm. del – Bilag 361, 2008-2009). Det kan kort nævnes, at resul-tatet for målingen for 2008 var på 0,55, hvilket var et fald i forhold til tidligereundersøgelser på 0,01. I det følgende omtales en række yderligere analyseresulta-ter vedrørende borgernes holdninger:Flere danskere end tidligere mener, at SKAT er fair og retfærdig. Såledesmener 4 ud af 5 danskere, at SKAT er fair og retfærdig. Til sammenlig-ning mener 1 ud af 6, at SKATikkeer fair og retfærdig.

14Det er vigtigt for SKAT at blive opfattet som fair og retfærdig. Ikkemindst i relation til at sikre retssikkerheden for borgere og virksomheder.Udviklingen er derfor et positivt skridt i retning mod at øge borgernes op-levede retssikkerhed. SKATs retssikkerhedschef vil på baggrund af resul-tatet fremover i endnu højere grad blive i stand til at sætte fokus på bor-gere og virksomheders oplevede retssikkerhed.Baseret på den viden der findes om, hvad der får skatteydere til at betaleskat, så er spørgsmålet, om hvorvidt naboen også betaler skat, et vigtigtomdrejningspunkt. Derfor er det vigtigt for SKAT, at danskerne tror på,at de fleste i Danmark betaler deres skat, og at det dermed kun er et fåtal,der snyder. Således har en tredjedel af danskerne den opfattelse, at alle el-ler næsten alle i Danmark betaler den skat, de skal. Der er tale om ensvag stigning, men niveauet kan forsat ikke betegnes som tilfredsstillen-de. Det vil kræve andre undersøgelsesmetoder at afdække, hvorfor dan-skerne svarer, som de gør.Halvdelen af danskerne mener ifølge undersøgelsen, at indkomstskattener for høj. Dette er en stigning i forhold til den forrige undersøgelse. Un-dersøgelsen er gennemført på et tidspunkt, hvor der var drøftelser omskatteomlægninger og -nedsættelser, men før de seneste skattenedsættel-ser blev vedtaget. Sådanne drøftelser kan have en afsmittende effekt påden generelle holdning til skatteniveauet. Dette kan være forklaringen på,at flere danskere mener, at skattetrykket rent faktisk er for højt i forholdtil, hvad det burde være.Der er med årene blevet flere og flere, som ikke skal selvangive, mensom blot modtager en færdig årsopgørelse. 2 ud af 3 danskere mener så-ledes forventeligt i undersøgelsen, at selvangivelsen er en enkel sag atklare. Det er samme niveau som ved tidligere undersøgelser.Undersøgelsen belyser også danskernes syn på SKAT som organisation.Knap 60 pct. af danskerne mener, at SKAT alt i alt fungerer godt. Tilsammenligning svarer en tredjedel, at de mener, SKAT hverken fungerergodt eller dårligt. Det er en relativt stor del af danskerne, der ikke ved,om SKAT fungerer godt eller dårligt. Det kan hænge sammen med, at re-lativt mange mennesker ikke har særlig meget med SKAT at gøre i dag.Selvangivelsen er afskaffet pga. tredjepartsindberetninger, f.eks. arbejds-giver og pengeinstitutter, så man får en færdig årsopgørelse. Mange be-tjener sig selv via de servicetilbud SKAT har via internettet. Det vil sige,at den almindelige dansker, med forholdsvis ukomplicerede skattefor-

15hold, ikke rigtig har noget direkte forhold til SKAT og kan derfor ikkevurdere, hvorvidt organisationen fungerer godt eller skidt.Danskerne har en øget tiltro til, at skattesnyd og sort arbejde opdages ogsanktioneres. Særligt med hensyn til oplevelsen af at skattesnyd opdages,ses der en stigning i denne undersøgelse i forhold til den forrige undersø-gelse. Det er vigtigt for SKAT i forhold til at sikre en høj regelefterlevel-se, at risikoen for opdagelse er synlig og reel.Tilbage fra 2004 og frem har tendensen været, at større og større andeleaf befolkningen anser opdagelsesrisikoen for værende stor. Det er natur-ligvis en ønskværdig udvikling for SKAT. Fairplayaktionerne har sand-synligvis spillet en rolle på den positive udvikling, idet disse aktionermed kampagner tog sin begyndelse i 2005. Også tidligere har man kørtaktioner på tværs af de forskellige myndigheder, men det var først medFairplay, at der kom større fokus på også at benytte kampagner i pressen.Endelig er synlighed omkring opdagelsesrisikoen ved snyd en væsentligdel af SKATs indsatsstrategi og et væsentligt element i mange indsats-projekter. Udviklingen er derfor en god indikator på, at SKATs strategihar den tilsigtede effekt.Danskernes vurdering af årsagerne til skattesnyd og sort arbejde er stortset den samme som ved forrige undersøgelse. Det er således fortsat ud-sagnene om, at skatterne er for høje og at solidariteten i samfundet er forlav, der vurderes som primære årsager til skattesnyd og sort arbejde.Undersøgelsen viste også, at unge (18-29 årige) har en noget dårligereskattemoral end de ældre aldersgrupper. Dette gælder på stort set allespørgsmål omkring skattemoral, herunder accepten af skattesnyd - sortarbejde og illegal handel med øl og sodavand. De forskellige observatio-ner, der er gjort i forbindelse med de unge, peger i retning af, at det er tidtil nye kampagner mv. for at øge de unges skattemoral.Det står klart, at de 18-29 årige i højere grad accepterer skattesnyd, sortarbejde samt illegal handel med øl og sodavand. Halvdelen af de ungemener, at skattesnyd og sort arbejde skyldes troen på andres snyd og be-drag. Denne viden er vigtig at tage med i eventuelle kampagner rettetmod de unge. På baggrund af undersøgelsens resultater har SKAT iværk-sat et projekt med det formål at udpege redskaber og metoder, som kanmedvirke til at øge de unges anvendelse af digital selvbetjening. For atindfri formålet vil projektet undersøge:

16

Hvorfor anvender de unge ikke TastSelv?Hvilke problemer har de unge i forhold til SKAT?Er det TastSelv eller skatten der skaber problemer?Hvordan rammer vi kommunikationsmæssigt bedst de unge med hen-blik på at lære om skattebegreber og TastSelv?

Sammenfattende kan det om danskernes skattemoral ultimo 2008 siges, at denfortsat ligger på et højt niveau. Undersøgelsen viser, at ændring af skattemoralener et langt sejt træk. Der ses små ændringer for hver undersøgelse, der blivergennemført, og retningen er den rigtige.Med hensyn til holdningen til SKATs informationsmateriale (pjecer ogvejledninger), svarer omkring halvdelen af danskerne, at SKATs materia-le er nemt at få fat i, at det indeholder den rette information, og at det ertil at forstå.Når danskerne bliver bedt om at vurdere SKATs informationsmateriale,tyder undersøgelsen på, at svaret i høj grad afhænger af, om borgerne for-står indholdet eller ej. Det viser sig, at blandt de der har svaret, at SKATsmateriale er til at forstå, svarer 9 ud af 10, at informationsmaterialet alt ialt er godt.SKAT har siden 2008 haft et sprogprojekt kørende (Godt sprog i SKAT).Projektet har til formål at øge kundetilfredsheden, understøtte vejled-nings- og indsatsarbejdet samt bidrage til effektiviseringen i SKAT viaændringer i SKATs standardtekster til mail og breve. Dermed er der satfokus på sprogbruget i SKATs kommunikation med borgerne. Projektetvar under gennemførelse, da målingen blev gennemført. Det er derfor fortidligt at vurdere projektets fulde virkninger.Selvangivelsen blev afskaffet i 2008, og borgerne modtog i stedet en års-opgørelse direkte. Det betyder, at borgeren kun skal foretage sig noget,hvis der er ændringer. I spørgeskemaet spørges der til forskellige hold-ninger til selvangivelsessystemet. I vurderingen af om det er blevet mereenkelt, svarer danskerne positivt. På en skala fra 1 til 10, hvor 1 angiver”slet ikke enklere” og 10 angiver ”meget enklere”, blev der opnået etgennemsnit på 8,1 med hensyn til indberetning via internettet.Med hensyn til henvendelser til SKAT, så har mere end en tredjedel sletingen kontakt haft med SKAT (dvs. hverken pr. telefon, brev, e-mail, fax,personligt fremmøde eller besøg på hjemmeside) inden for det seneste år

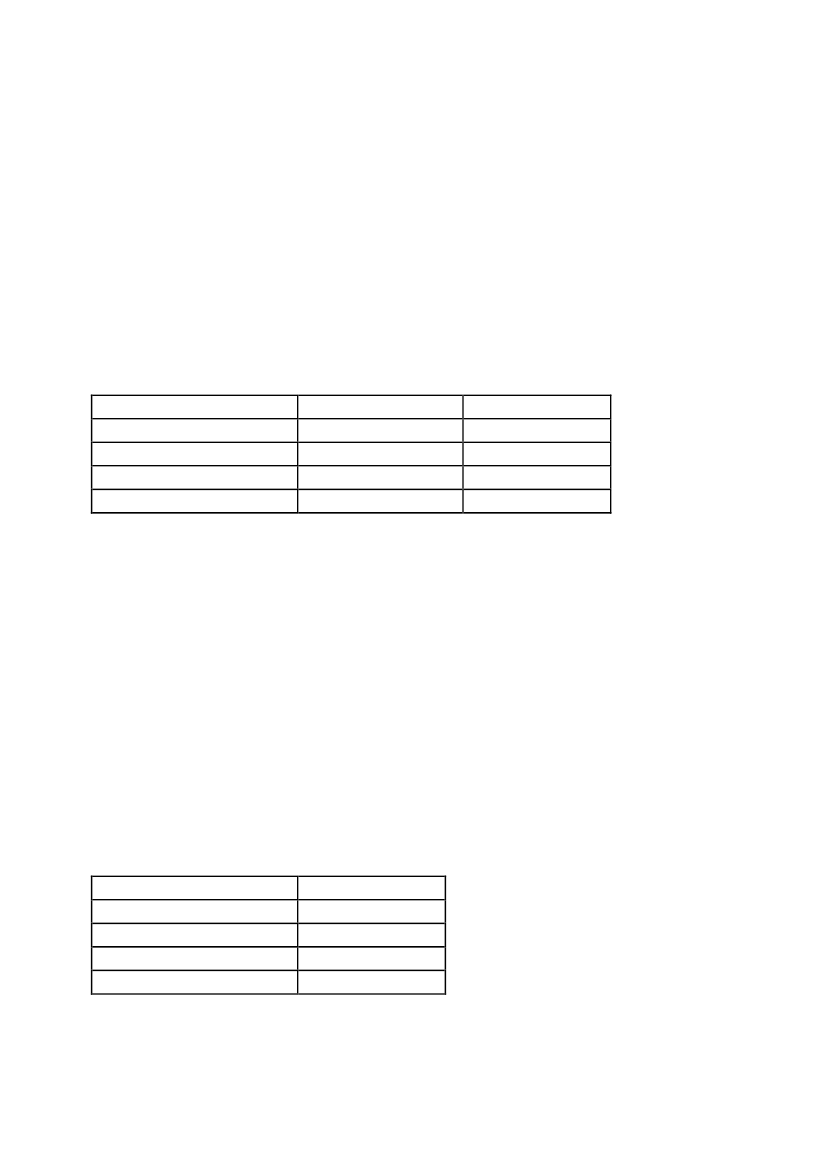

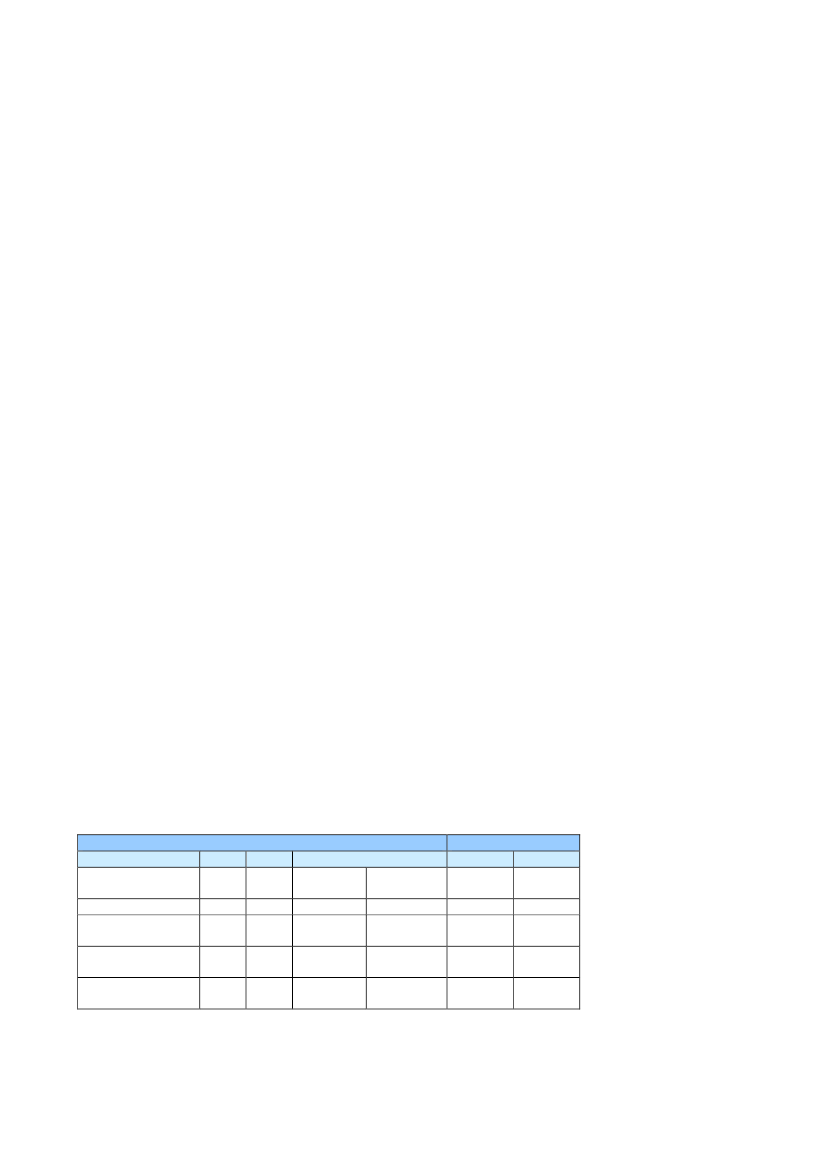

17(på spørgetidspunktet november/december 2008). Generelt ses der ikkede store ændringer i forhold til tidligere undersøgelser.Som nævnt foran under pkt. 2.3 foretager SKAT løbende, stikprøvevise undersø-gelse af kundetilfredsheden med forskellige af SKATs medier (”Kanaler”). Herviser det sig – varierende lidt mellem de enkelte medier – at mellem 60 og 70pct. har svaret, at de var tilfredse med den kundebetjening, de har modtaget.Årsrapportering for transfer pricing (TP)SKAT har i 2009 godkendt 32 forhøjelser for et samlet beløb på 15,3 mia. kr. oggodkendt 9 nedsættelser på i alt 145,3 mio. kr.Tabel 10Godkendte transfer pricing-forhøjelserPeriodeAntal sager200638200737200827200932

Beløb i mio. kr.4.4962.1458.69215.273

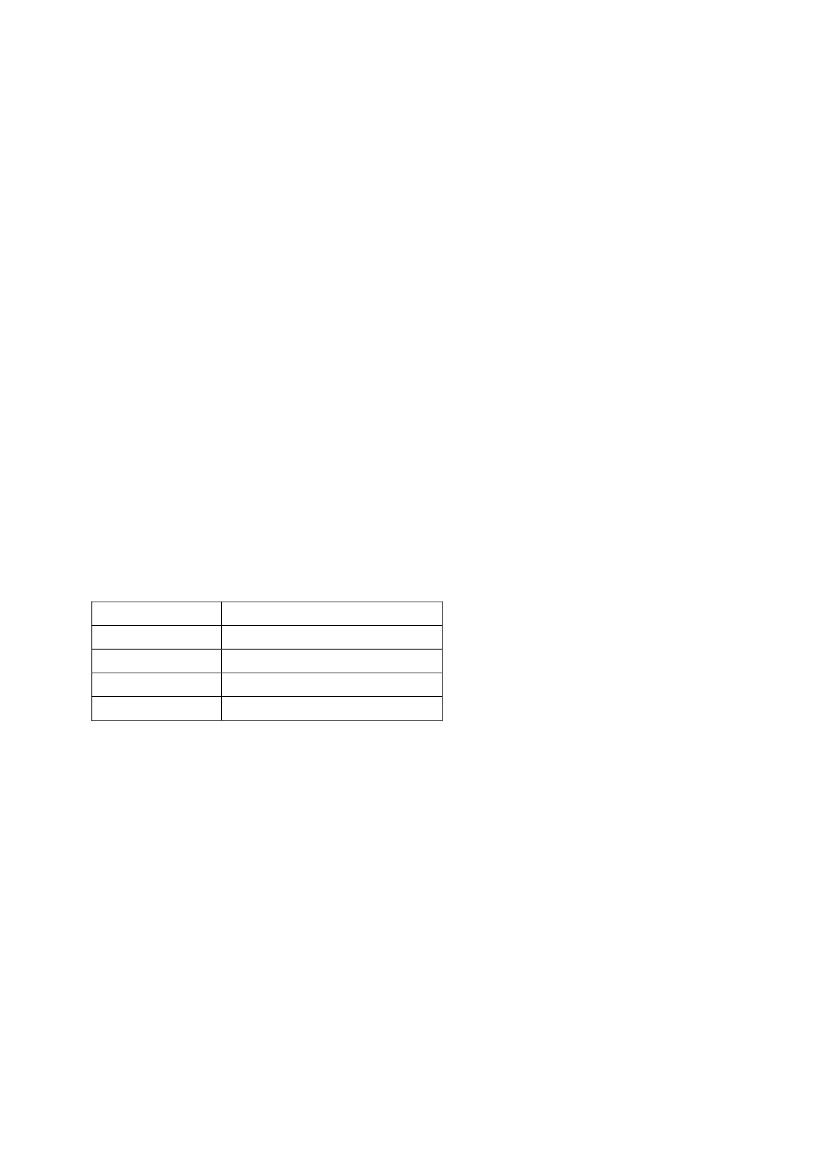

I lighed med tidligere år skal det bemærkes, at der kan være meget stor forskelmellem omfanget af de enkelte sager – både med hensyn til tidsanvendelse iSKAT og i størrelsen af den godkendte forhøjelse. Ved vurderingen af forhøjel-sesbeløbene skal man derfor være forsigtig med at anvende en gennemsnitsbe-tragtning.Det er ligeledes vigtigt at være opmærksom på, at en del TP-sager er megetkomplekse og derfor kan tage lang tid at gennemføre. Det betyder, at sagerne harvarierende sagsbehandlingstider, som resulterer i, at der er et element af tilfæl-dighed i hvilket år, en given revisionssag afsluttes. Man skal derfor tilsvarendevære forsigtig med at læse en trend i de tal, der fremgår af tabel 10 ovenfor.SKAT forventer på nuværende tidspunkt ikke at TP-forhøjelserne for 2010 vilende på et beløbsmæssigt niveau svarende til 2009.Tabel 11Godkendte transfer pricing-nedsættelserPeriodeBeløb i mio. kr.200652007101,72008158,02009145,3I tabel 11 ”Godkendte Transfer Pricing-nedsættelser” er der i 2007, 2008 og2009, som noget nyt, også medregnet nedsættelser, der følger af, at SKAT har

18løst en dobbeltbeskatningssituation med et andet land i en såkaldt MutualAgreement Procedure (MAP). Grunden til den ændrede praksis er, at tabellenmed nedsættelser bliver mere fuldstændig, når resultatet af de afsluttede MAP-forhandlinger medregnes. Tallene for 2007 og 2008 er derfor forskellige fra sid-ste års afrapportering af nedsættelser. Tallene for 2006 er ikke ændret, da data-grundlaget så langt tilbage er behæftet med for stor usikkerhed og vil tage ufor-holdsmæssigt meget tid at verificere.Det forventes, at der fremover vil blive afsluttet flere MAP-forhandlinger endtidligere. Det betyder, at nedsættelsesbeløbene – alt andet lige – forventes at bli-ve større. Årsagen er, at også andre lande har et øget fokus på transfer pricing-området. Det bør i den forbindelse gøres klart, at udenlandske skattemyndighe-ders forhøjelser ligeså vel kan resultere i MAP-sager som dansk-initierede forhø-jelser. Yderligere er det multinationale aftalesystem til undgåelse af dobbeltbe-skatning i de senere år blevet mere gennemprøvet og velfungerende. Det givervirksomhederne mulighed for en forhandlingsløsning landene imellem i tillæg tilmuligheden for en almindelig klageproces.SKAT har ved udgangen af 2009 52 verserende MAP’er og har i løbet af 2009afsluttet 7 MAP’er.Tabel 12Antal verserende ”Mutual Agreement Procedure” sagerPeriodeAntal sager200643200746200836200952Det er første gang SKAT offentliggør resultaterne af MAP-forhandlingerne iårsafrapportering om transfer pricing. SKAT giver i forvejen mere detaljeredeinformationer om transfer pricing-sager, end man ser i de fleste andre lande, hvoroplysningerne som regel begrænser sig til antal igangværende og afsluttedeMAP’er og de nedenfor omtalte APA’er (Advance Pricing Arrangements).Indsatsen på transfer pricing-området omfatter – udover almindelige forhøjelser iforbindelse med kontrol af tidligere skatteår – også en række fremadrettede æn-dringer som følger af, at nogle selskaber, i forbindelse med en kontrol, ændrerderes TP-setup, så det bedre afspejler armslængdevilkår. Effekten af sådannefremadrettede ændringer er ikke kvantificerbare.Der indgås også fremadrettede aftaler med andre skattemyndigheder vedrørendekonkrete virksomheders interne afregningspriser – de førnævnte Advance Pri-

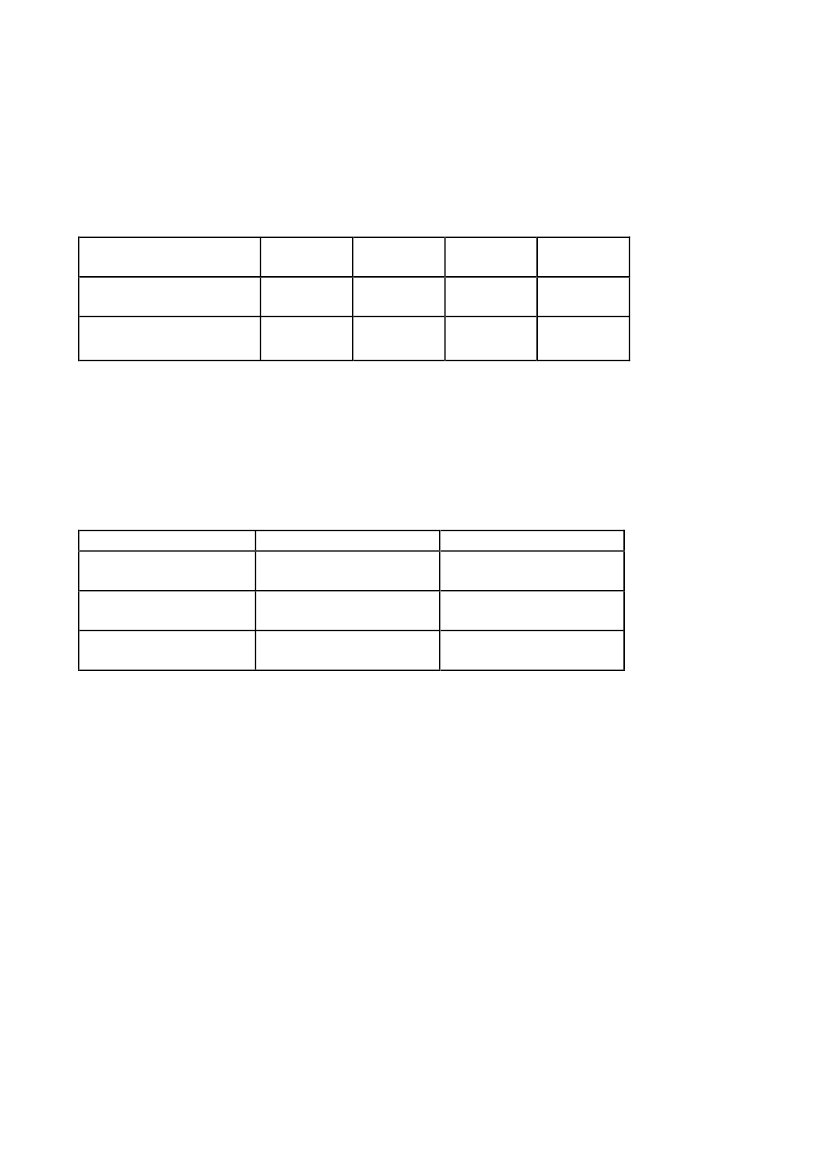

19cing Arrangements (APA). Effekten af denne indsats er heller ikke beløbsmæssigmålbar, fordi aftalerne ligeledes retter sig mod fremtidige indkomstår.Effekten af APA-relaterede aftaler bør, sammen med de aftaler der indgås mel-lem virksomhederne og SKAT om virksomhedens fremtidige håndtering aftransfer pricing, indgå i den samlede vurdering af SKATs produktion på transferpricing-området. Effekten af fremadrettede aftaler ikke er kvantificerbar, selvomsådanne aftaler en vigtig brik i SKATs overordnede indsatsstrategi om at løseskattemæssige problemstillinger på forkant, i stedet for at løse dem bagudrettet.SKAT havde ved udgangen af 2009 12 igangværende Advance Pricing Arran-gement-sager (APA’er). I 2009 har SKAT afsluttet 3 APA’er.Tabel 13Antal verserende ”Advance Pricing Arrangement”- sagerPeriodeAntal sager20075200812200912

Når de samlede forhøjelser på TP-området vurderes, bør der tages hensyn til, atskatteansættelsen i forhold til de enkelte virksomheder ikke nødvendigvis er en-deligt afsluttet, idet målingerne er foretaget på et tidspunkt, hvor sagerne delskan påklages til Landsskatteretten (og derefter domstolene) og dels kan indgå ien forhandling med udenlandske myndigheder om en endelig fordeling af skatten(MAP-forhandlinger). Den endelige skatteansættelse er således afhængig af re-sultatet af eventuelle klagebehandlinger og eventuelle forhandlinger med uden-landske myndigheder.Antallet af afsluttede sager i Landsskatteretten og ved domstolene er beskedent.Det skyldes formentlig flere forhold, herunder væsentligst det internationale afta-lesystem, hvor dobbeltbeskatningsproblematikken løses via MAP.Det lave antal klagesager og det relativt lave nedsættelsesbeløb, som vist i tabel11 ”Godkendte transfer pricing-nedsættelser” indikerer, at de virksomheder, derforhøjes af SKAT indtil nu i vid udstrækning har opnået en korresponderendenedsættelse i det land, som forhøjelsen retter sig mod. SKAT modtager ikke in-formationer om disse korresponderende nedsættelser i andre lande, og fører der-for ikke statistik med dette forhold. Det skal dog samtidig understreges, at bådeklageproces og løsning af dobbeltbeskatningssituationer via MAP-forhandlingerkan være langvarige processer. Der er derfor er en vis tidsmæssig forskydning

20mellem en TP-indkomstforhøjelse og løsning af en evt. følgende dobbeltbeskat-ning.SKAT har udarbejdet en ny vejledning til værdiansættelse af virksomheder ogvirksomhedsandele, herunder værdiansættelse af goodwill og andre immateriellerettigheder ved koncerninterne overdragelser, dvs. ved kontrollerede transaktio-ner og ved transaktioner mellem uafhængige parter, der ikke har modsatrettedeinteresser.Vejledningen indeholder en beskrivelse af værdiansættelsesmodeller, anbefalin-ger til brug af værdiansættelsesmodellerne samt anbefalinger til indholdetaf dokumentationen for værdiansættelsen.Denne nye værdiansættelsesvejledning tilsigter en mere ensartet anvendelse afværdiansættelsesmodellerne.Produktionsplanen 2010SKAT har for andet år i træk udarbejdet en samlet Produktionsplan for alle sineaktiviteter på produktionsområdet. Produktionsplanen skal udmønte SKATs stra-tegiske målsætninger til konkrete aktiviteter. En væsentlig del af disse aktiviteterer beskrevet i SKATs indsatsplanen. Planen kan læses her:http://www.skat.dk/getFile.aspx?Id=66400.For 2010 har SKAT valgt for produktionen at sætte fokus på 4 områder:RegelefterlevelseOpkrævning og inddrivelseEffektiviseringKvalitet

Nedenfor redegøres der nærmere for de enkelte områder:SKAT fortsætter arbejdet med at implementere indsatsstrategien, der erhjørnestenen i arbejdet med at øge borgere og virksomheders regelefter-levelse. Det skal være nemt for de mange, som ønsker at følge reglerne,og svært for de få, som ønsker at snyde med deres bidrag til fælleskassen.I 2010 sættes der på baggrund af resultaterne fra bl.a. risikovurderingenog complianceundersøgelsen fokus på vejledning på de områder, hvormanglende kendskab og evne forårsager fejl i angivelserne.

Spot og tjek skal være grundlag for alle kontrolbesøg hos medspillervirk-somhederne.

21

Endvidere skal erfaringerne fra indsatsaktiviteterne mere systematisk anven-des, så læringen fører til mere målrettet og forbedret vejledning - gerne isamarbejde med de berørte brancher. En af de vigtigste erfaringer, SKAT hargjort med indsatsprojekterne i 2009, var, at samarbejde med brancherne vir-ker i forhold til at øge efterretteligheden.Endelig vil SKAT arbejde videre med Fairplay. SKAT vil sikre en konse-kvent og synlig indsats over for modspillerne. I den landsdækkende, såvelsom den regionale indsats, skal aktiviteterne over for modspillerne derfor væ-re synlige, så de på samme tid virker holdningspåvirkende i de relevantebrancher og i den brede offentlighed.Med hensyn til opkrævning og inddrivelse skal SKAT internt – for atstyrke sin rolle som fordringshaver – sætte fokus på sine rettigheder ogpligter.

Eksternt gennemføres samtidig en proaktiv markedsføring over for SKATskunder. Målet er, at flere borgere og virksomheder bliver efterrettelige, såle-des at deres mellemværende med SKAT ikke udvikler sig til en restance.På inddrivelsesområdet sætter SKAT fokus på ensartethed og retssikkerhed.Processerne skal effektiviseres og målrettes mod personer med betalingsevneog mod virksomheder efter provenu og risiko.Effektivisering gennem digitalisering er et fokusområde for SKATs pro-duktion i 2010. SKAT har som strategisk målsætning, at stadig flere kun-der enten får en 100 pct. korrekt årsopgørelse, så de slet ikke har behovfor at foretage sig noget, eller bliver selvhjulpne gennem SKATs digitaleløsninger. I 2010 vil SKAT derfor arbejde for, at kunderne bliver op-mærksomme på de eksisterende digitale løsninger, og at disse udnyttesfuldt ud.SKAT vil i 2010 sætte fokus på kvaliteten af den ydelse, som borgereneller virksomheden modtager fra SKAT, f.eks. kundens opfattelse af, atSKAT har en professionel tilgangsvinkel; eller oplevelsen af, at der ersammenhæng mellem udmeldinger fra SKAT og de faktiske handlinger.

SKAT forlanger, at borgere og virksomheder gør det rigtigt første gang, ogde har derfor en berettiget forventning om det samme hos SKAT. I disse årundergår SKAT større organisatoriske forandringer samtidig med, at der er

22væsentligt færre ressourcer til rådighed. I denne situation er det særligt vig-tigt, at SKAT er opmærksom på at understøtte kvaliteten.Særlig indsats mod bandekriminalitetSKAT har i 2009 intensiveret samarbejdet med politiet om banderne.Der er valgt en helhedsorienteret indsats, hvor medarbejdere med mange forskel-lige kompetencer deltager. Det har involveret medarbejdere fra motor, pantefo-geder, punktafgiftsmedarbejdere, jurister til ansvarsbehandling af sager samtkontrolmedarbejdere med erfaring om økonomisk kriminalitet.En del af indsatsen har været gennemført som en synlig tryghedsskabende ind-sats og en anden del som indsats mod økonomisk kriminalitet.I løbet af året er der samlet set beslaglagt 170 køretøjer, hvoraf de fleste dog ikkehidrører fra banderne.Herudover har fogederne i samme periode foretaget 116 fogedforretninger ogforetaget udlæg i:1,6 mio.kr. i kontanter14 motorcykler13 biler31 guldkæder o. lign.

I forbindelse med fogedforretningerne er der yderligere frivilligt indbetalt900.000 kr.De foretagne ransagninger har affødt 151 sager i SKAT med et provenu på (ind-til nu) 6,6 mio. kr.En række af disse sager vil få et retsligt efterspil.Erfaringer med branchesamarbejdeI forbindelse med SKATs indsatsarbejde overfor manglende regelefterlevelsemodtager SKAT ofte henvendelser fra brancheorganisationer og store virksom-heder indenfor de pågældende indsatsområder. Disse henvendelser viser sam-stemmende, at aktørerne i brancherne ikke ønsker, at deres branche i offentlighe-den bliver associeret med urent trav eller manglende fair play. De ønsker derforen dialog med SKAT om forholdene i branchen. SKAT har således indenfor detseneste halve år haft samarbejde med blandt andet diskoteksbranchen, avisdistri-butører og frisører.

23

SKATs udgangspunkt er, at det er virksomhedernes ansvar at overholde reglerne,og at brancheorganisationerne kan spille en positiv rolle ved at støtte op om det-te. SKAT vil gerne assistere brancherne med oplysninger og viden om, hvor pro-blemerne er, således at brancheorganisationerne kan bidrage til at rette op påtingene. Desuden vejleder SKAT om tiltag som brancheorganisationen og densvirksomheder kan tage for at forbedre regelefterlevelsen.Samarbejdet med virksomheder og brancheorganisationer har i flere tilfælde vistsig at give gode resultater. For eksempel har en stor virksomhed indenfor avisdi-stribution indført egenkontrol med deres underleverandører, hvorigennem desikrer sig, at underleverandørernes skatteforhold er i orden. Det er SKATs ind-tryk, at der gennem samarbejdet kan skabes blivende forbedringer af regelefter-levelsen på området.SKAT ønsker at intensivere denne form for samarbejde, og SKAT vil fremover ihøjere grad være proaktiv overfor brancheorganisationerne. Det betyder blandtandet, at SKAT vil foreslå møder og samarbejde som indledning på SKATs ind-satser, således at brancherne selv får en chance for at medvirke til, at virksomhe-derne retter op på tingene.Elafgift i el-energisektoren – Landsdækkende indsatsprojektI løbet af de seneste år er der sket en liberalisering af el-markedet, som bl.a. harhaft til følge, at der er kommet nye aktører på banen, ligesom der er sket en or-ganisatorisk opdeling af de bestående elselskaber, som typisk er blevet delt i El-handelsselskaber (som står for aftalerne med aftagerne) og Netvirksomheder(som driver den bevillingspligtige virksomhed efter el-forsyningsloven).SKAT vurderede, at opsplitningen og de nye virksomhedsdannelser på el-området ville øge risikoen for fejl på en række områder, særligt omkrig registre-ringsforhold og afgiftsberegning samt omkring afregningen, f.eks. i de tilfælde,hvor der i nye virksomhedsdannelser var implementeret nye regnskabs- og faktu-reringssystemer mv.Formålet med indsatsen har været – gennem vejledning og senere opfølgning(bl.a. servicebesøg) – at sikre,at målgruppen er eller bliver registreret på korrekt grundlag samt – hvisikke allerede – er i stand til at beregne, opkræve og afregne afgifter påkorrekt grundlag, samtat SKATs indsats derved medvirker til at minimere risikoen for fejl pålangt sigt.

24

Evalueringen af indsatsprojektet viser, at branchen helt overvejende har forstået -og indrettet sig efter - regelgrundlaget på indsatsområdet. Der er således kunkonstateret enkelte mindre fejl, som ikke umiddelbart påvirker afgiftsafregnin-gen.Momskarruselsvindel med CO2-kvoterMomssvindlen med CO2-kvoter har kunnet finde sted, fordi kriminelle aktørersystematisk har misbrugt muligheden for momsfrit salg af kvoter mellem EU-landene. Ligesom ved traditionel momskarruselsvig, hvor der handles med varer,sker svindlen ved, at der fra en virksomhed i et andet EU-land er blevet leveretCO2-kvoter til ”et skraldespandsselskab” f.eks. her i landet. Dette selskab harvideresolgt kvoterne med moms, men har ikke afregnet den skyldige moms tilSKAT.Momssvindel i forbindelse med handelen med CO2-kvoter var udsat for en mas-siv pressedækning op til klimatopmødet i december.I Danmark havde SKAT stor fokus på området fra starten og fik hurtigt etableretet tæt samarbejde med Energistyrelsen om adgang til data fra styrelsens registerover CO2-kvoter. Momstabene i Danmark var forholdsvis beskedne, ca. 1,4 mio.kr., men perspektiverne var til gengæld skræmmende. Frankrig, Holland, Eng-land og Danmark ændrede deres momslovgivning.I december 2009 blev der indført hjemmel til, at skatteministeren kan indføreomvendt betalingspligt på området. Omvendt betalingspligt indebærer, at derførst afregnes moms, når en virksomhed sælger varen/ydelsen til en slutbruger(dvs. en ikke momspligtig person). Alle transaktioner mellem momspligtige per-soner er således reelt uden moms.SKAT har i 2009 brugt en del ressourcer på at udveksle kontroloplysninger om-kring CO2-kvotehandel med de øvrige EU-lande, og det ser ud til at det interna-tionale kontrolsamarbejde nu bærer frugt, idet der er sket en række anholdelser iforbindelse med disse sager rundt om i Europa.

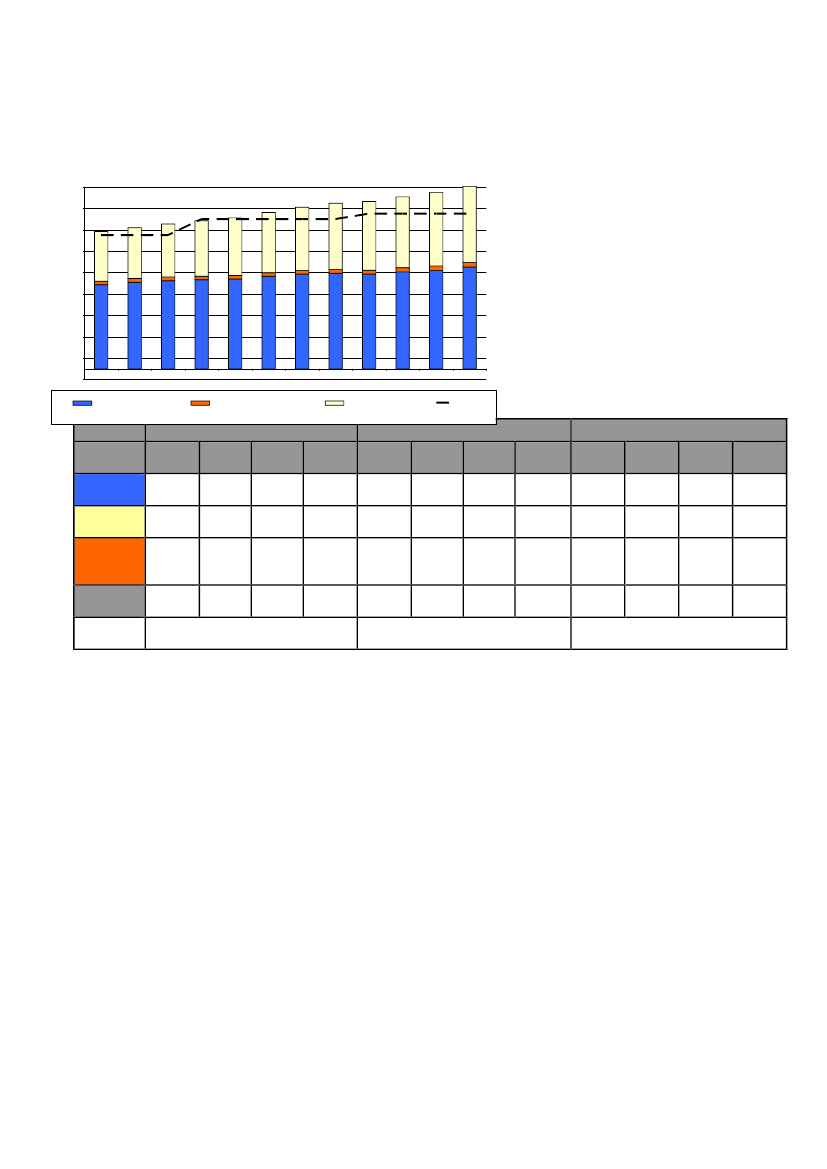

25Restancer vedrørende skatter og afgifterPå skatte- og afgiftsområdet er den kvartalsvise udvikling restancerne fra 1. ja-nuar 2007 til 31. december 2009 vist i figur 7 og i tabel 14.Figur 7Kvartalsvis udvikling i skatte- og afgiftsrestancer fra 1. januar 2007til 31. december 2009.

Skatter og afgifter 2007-20097816.000

84108

14.000

6.2075.943

88

10594

12.000

6310.000

69626467716.8485.9685.7505.9115.3235.5496.6697.454

7.743

Mio. kr.

8.000

6.151

6.006

4.521

6.000

5.6194.000

4.6733.2013.2663.3303.4113.4403.5554.5345.1941.6743. kvt. 084. kvt. 081. kvt. 09

4.823

5.477

2.000

1.328-1. kvt. 07

8692. kvt. 07

7133. kvt. 07

1.1554. kvt. 07

1.5391. kvt. 08

9212. kvt. 08

1.2102. kvt. 09

1.0123. kvt. 09

1.8554. kvt. 09

Afgifter og selskabsskat m.v. (SAP, SSR)B-skat, restskat m.v.Måltal

A-skat, moms m.v. (DR) incl. udenlandske restancerVægtafgift

26Tabel 14Udviklingen i Skatter og afgifter 2007-2009 angivet i mio. kroner(løbende priser).20072.kvt. 3.kvt.20082.kvt. 3.kvt.20092.kvt. 3.kvt.

1.kvt.

4.kvt.

1.kvt.

4.kvt.

1.kvt.

4.kvt.

Afgifter og selskabs-skat m.v. (SAP, SSR)A-skat, moms m.v.(DR) incl. Udenland-ske restancerB-skat, restskat m.v.VægtafgiftSkatter og afgifterMåltal

1.328

869

713 1.155

1.539

921

4.534

5.194

1.674

1.210

1.012

1.855

3.201 3.2666.151 5.7506362

3.330 3.4115.911 5.3236467

3.4405.96869

3.5555.54971

6.0066.20778

4.5215.94384

4.6736.84888

4.8236.66994

5.4777.454105

5.6197.743108

10.742 9.947 10.018 9.956 11.016 10.096 16.825 15.742 13.283 12.795 14.048 15.3259.5009.3009.700

Note: I 2008 har restanceudviklingen blandt andet været særlig påvirket af følgende forhold:For det førstehar SKAT i en større sag foretaget en ansættelsesændring, der har udløst en selskabsskat påca. 3,6 mia. kr. Selskabet har påklaget ansættelsesændringen til Landsskatteretten. Opkrævningen er be-rostillet som følge af anmodning om forhandling med de udenlandske myndigheder, og der er i øvrigt stilletsikkerhed i forbindelse med behandling af den indgivne klage over skatteansættelsen. Beløbet er som følgeheraf udgået af restancemassen ved udgangen af januar måned 2009. SKAT havde dog ikke nået måltalletfor 2008, selvom der ses bort fra denne restance.For det andethar udviklingen været en følgevirkning af eIndkomstproblematikken, der medførte, at SKATsom konsekvens af indfasningen af eIndkomst suspenderede inddrivelsen af A-skatterestancer i 2008 frajanuar til august 2008. Problematikken har været nævnt i tidligere kvartalsrapporter, ligesom Skatteudvalgethar modtaget en nærmere redegørelse i form af et SKAT-notat sendt til Skatteudvalget, jf. SAU alm. del -Bilag 9 (2008/09).For det tredjeviste en undersøgelse foretaget af SKATs Interne Revision, at resultatopgørelsen pr. 31.december 2007 af inddrivelige skatter og afgifter hvilede på et usikkert grundlag og dermed ikke var til-fredsstillende. Resultat af undersøgelsen resulterede i en rapport, der blev sendt til Skatteudvalget, SAUalm. del - Bilag 26 (2008/09), ligesom Skatteudvalget er særskilt orienteret om status på opfølgningen vednotat af 4. september 2009, SAU alm. del – Bilag 403 (2008/09).

I 4. kvartal 2009 er restancerne for skatter og afgifter på i alt ca. 15,3 mia. kr.,hvilket er ca. 5,6 mia. kr. over måltallet på 9,7 mia. kr.Afgifter og selskabsskatter mv.er steget fra 3. til 4. kvartal 2009 med ca. 843mio. kr., hvilket blandt andet skyldes normalt sæsonudsving som følge af, at sel-skabsskatterne forfalder til betaling den 20. november. Selskabsskatterestancerneer normalt mindre i 2. og 3. kvartal og højere i 1. og 4. kvartal, hvilken tendenstillige ses i de forudgående år.

27

A-skat, moms mv. incl. udenlandske restancerer fra 2. til 3. kvartal 2009 stegetmed ca. 654 mio. kr., og fra 3. til 4. kvartal med 142 mio. kr., hvilket vurderes atskyldes den aktuelle finanskrise og det likviditetspres som virksomhederne p.t. erunder. Allerede fra medio 2008 har den aktuelle finanskrise og lavkonjunkturer-ne sat sine mærkbare spor på både borgeres og virksomheders økonomi. Tenden-sen forventes at fortsætte ind i 2010. I forbindelse med finanslovsforhandlinger-ne for 2010 blev det besluttet at fortsætte udskydelsen af betalingsfristerne for A-skat og AM-bidrag henover 2010, hvorimod fristerne for betaling af moms nu erudfaset. Resultatet af udfasningen af betalingsfristen for moms i december 2009vurderes først at slå igennem i 1. kvartal i 2010.B-skat, restskat mv.er steget med ca. 289 mio. kr. De kvartalsmæssige udsving idisse restancer er påvirket af sæsonmæssige udsving, idet B-skatterne alene op-kræves 10 måneder om året (juni og december undtaget), og restskatterne som altovervejende hovedregel forfalder til betaling i september, oktober og novembermåned. I modsætning til tidligere år er der sket en stigning i restancerne modtidligere års fald på samme tidspunkt, hvilket vurderes at skyldes den aktuellefinanskrise, der også likviditetsmæssigt har haft indvirkning på personligt drevnevirksomheder samt borgere.Restanceudviklingen er og vil således fortsat påvirkes af, at et større antal af re-stanter på både person- og virksomhedsområdet i højere grad end tidligere ikkehar og heller ikke i nærmeste fremtid må forventes at få en betalingsevne, såledesat restancerne kan afvikles. Dette betyder, at SKATs ressourcer i højere grad endtidligere anvendes til at opnå sikkerhed for restancerne, uden at dette nødvendig-vis afspejler sig i deciderede indbetalinger her og nu.VirksomhedsinddrivelsespolitikkenI SKATs virksomhedsinddrivelsespolitik, som er omtalt i kvartalsrapporten for 2.kvartal 2009, SAU alm. del - Bilag 421 (2009/10) og efterfølgende sendt særskilttil udvalget, jf. SAU alm. del – Bilag 17 (2009/10), er der indarbejdet retningsli-nier for, hvorledes SKAT restancemæssigt forholder sig til krisen på virksom-hedsområdet.Der er i virksomhedsinddrivelsespolitikken indbygget fleksibilitet ift. de virk-somheder, som under finanskrisen ikke har kunnet betale til tiden, men som el-lers er kendt for at overholde reglerne. Det vil sige førstegangsrestanter. I praksisbetyder det, at SKAT har mulighed for at indgå betalingsaftaler pr. kulance medvirksomheder med likviditetsproblemer under finanskrisen. Denne fleksibilitet erinden for rammerne af, hvad der er muligt at tilrettelægge rent administrativt og iøvrigt helt i overensstemmelse med den overordnede bærende strategi i Skatte-

28ministeriet, hvor indsatsen og redskaberne (service til medspillerne og kontrol afmodspillerne) tilpasses efter princippet om mest effekt ved anvendelse af færrestmulige ressourcer.På den måde understøtter virksomhedsinddrivelsespolitikken regeringens øvrigeekstraordinære tiltag, herunder kredittidsforlængelserne for betaling af moms(udfaset i 2009, jf. ovenfor) og A-skat og AM-bidrag (forlænget til og med 2010,jf. ligeledes ovenfor). Samtidig er den øgede fleksibilitet i tilgangen over for devirksomheder, som er i midlertidige likviditetsproblemer, men hvor det vurderes,at problemerne er af midlertidig karakter og risikoen for tab derfor relativt be-skeden, båret af hensynet til under den nuværende konjunktursituation at sikredet offentliges tilgodehavender bedst muligt.Virksomhedsinddrivelsespolitikken vil blive suppleret og understøttet af lands-dækkende prioriteringer og processer med henblik på at etablere en ensartet oggeografineutral virksomhedsinddrivelse.RKISKAT har i 2009 gennemført et projekt om anvendelse af RKI-indberetning somled i inddrivelsesarbejdet overfor selvstændigt erhvervsdrivende, der er B-skatteydere/momsregistrerede virksomheder med en samlet gæld på mellem7.500 - 50.000 kr.Det samlede resultat af projektet viser, at 67,4 pct. af skyldnerne, der blev varsletom RKI-indberetning enten betalte restancen eller på anden måde fik rettet op påderes forhold, så indberetning til RKI blev afværget. I kontrolgruppen, der ikkevar omfattet af proceduren, var det kun 31,7 pct., der betalte på restancen.Selvom der antalsmæssigt har været tale om et mindre projekt, så indikerer resul-tatet, at det har en effekt at indberette virksomhedsskyldnere til RKI.Derfor er det besluttet, at der som led i det restanceforebyggende arbejde i 2010udarbejdes retningslinjer for anvendelse af RKI som led i inddrivelse af virk-somhedsrestancer. Baggrunden herfor er, at der ikke siden fusionen mellem destatslige og kommunale skattemyndigheder i 2005 har været det fornødne fokuspå anvendelse af værktøjet som led i inddrivelse af virksomhedsrestancerne.Retningslinjerne implementeres og vil fremadrettet udgøre en del af de etablere-de processer for virksomhedsinddrivelse. Retningslinjerne skal medvirke til atsikre en ensretning og effektivisering af virksomhedsinddrivelsen.

29KreditvurderingsenhedSKAT gennemfører i 2010 en analyse af mulighederne for udstedelse af ret-ningslinjer for kreditvurdering af virksomheder.Baggrunden herfor er, at den samlede behandling af en virksomhedsrestance idag foretages af pantefogeder, som i den forbindelse tillige gennemgår virksom-hedens regnskaber og foretager en vurdering af risiko i forbindelse med virk-somhedens fortsatte drift. Dette stiller store krav om, at pantefogederne har ind-sigt i og kendskab til vurdering af virksomhedsregnskaber mv. for at kunne ydeen helhedsorienteret og effektiv sagsbehandling, der sikrer optimal inddrivelse afrestancen.Restancebilledet er i dag præget af, at der er mange virksomheder, som har me-get store restancer. Nogle af disse virksomheder indgår i komplicerede koncern-strukturer og har meget forskellige karakteristika for så vidt angår varegennem-strømning, kapitalbehov, hæftelse, belåningsgrad osv. Dette stiller øgede krav tilgennemførelse af en solid regnskabsmæssig vurdering med henblik på at kunneoptimere inddrivelsen af disse restancer. Dette er en ressourcemæssig tung opga-ve, der tillige kompetencemæssigt stiller store krav til viden og indsigt i læsningog vurdering af virksomheders regnskaber.Med henblik på at sikre et kvalificeret grundlag for vurdering af indgåelse afbetalingsaftaler vedrørende store virksomhedsrestancer samt skabe et grundlagfor optimering af inddrivelsen af disse restancer gennemføres en vurdering afmuligheden for at oprette en landsdækkende kreditvurderingsenhed, der kan ser-vicere og aflaste erhvervsinddrivelsen, og som skal erstatte den nuværende risi-kovurdering samt medvirke til at styrke og ensrette inddrivelsen af de virksom-hedsvendte restancer.Etablering af en landsdækkende kreditvurderingsenhed skal tillige understøtteden i 2009 vedtagne virksomhedsinddrivelsespolitik, jf. omtalen ovenfor.Øvrige restancerFor så vidt angår det andet måltal på finansloven,øvrige restancer,er den kvar-talsvise udvikling i restancerne fra 1. januar 2007 til 31. december 2009 vist ifigur 8 og tabel 15.

30Figur8Kvartalsvis udvikling i Øvrige restancer fra 1. januar 2007 til 30.september 2009.Øvrige restancer 2007-200917.000

15.000

13.000

11.000

4.630Mio. kr.9.0003357.000

4.748

4.937

5.192

5.383

5.622

5.891

6.176

6.423

6.619

6.873

7.100

344

349

326

326

330

347

358

350

382

420

437

5.000

7.8573.000

8.095

8.239

8.331

8.394

8.650

8.853

8.936

8.862

9.066

9.196

9.515

1.000

Tabel 15Ud-viklingen i Øv-rige restancerperioden 2007-2009 angivet imio.kroner(løbende pri-ser).

(1.000)

1. kvt. 07

2. kvt. 07

3. kvt. 07

4. kvt. 07

1. kvt. 08

2. kvt. 08

3. kvt. 08

4. kvt. 08

1. kvt. 09

2. kvt. 09

3. kvt. 09

4. kvt. 09

Statslige krav (RIS)

Gebyr, retsafgift og andet

Kommunale krav

Måltal

20071.kvartalStatsligekrav (RIS)KommunalekravGebyr,retsafgift ogandetØvrigerestancerMåltal7.8574.6302. kvartal 3. kvartal8.0954.7488.2394.9374.kvartal8.3315.1921.kvartal8.3945.383

20082. kvartal 3. kvartal8.6505.6238.8535.8914. kvartal8.9366.1761..kvartal8.8626.423

20092. kvartal9.0666.6193. kvartal9.1966.8734. kvartal9.5157.100

33512.822

34413.18712.500

34913.525

32613.849

32614.103

33014.602

34715.091

35815.470

35015.635

38216.06814.500

42016.489

43717.052

14.000

Note:På finansloven for 2007 står et måltal på 10 mia. kr., men SKAT fik hævet det interne måltal til 12,5 mia.kr. for øvrige restancer i 2007 pga. en ekstraordinær stigning i politiets restancer.

I 4. kvartal 2009 er øvrige restancer på ca. 17,1 mia. kr. Det er ca. 2,6 mia. kr.over måltallet på 14,5 mia. kr.Stigningen i disse restancer fra 4. kvartal 2008 til 4. kvartal 2009 er på ca. 1,6mia. kr. Heraf udgør stigningen på de kommunale restancer godt 0,9 mia. kr., ogdet resterende beløb på ca. 0,7 mia. kr. skyldes primært en stigning i øvrige stats-lige krav. Fra 3. kvartal 2009 til 4. kvartal 2009, er der sket en samlet stigning ide øvrige restancer på ca. 563 mio. kr.Kommunale restancer - samarbejdet med Kommunernes LandsforeningSom omtalt i tidligere kvartalsrapporter er de kommunale restancer omfattet afregeringens aftale med Kommunernes Landsforening (KL) om kommunernesøkonomi for både 2009 og 2010.

31I forbindelse med aftalen om kommunernes økonomi for 2010, hvor regeringenog KL blev enige om at mødes i efteråret 2009 for at drøfte opfølgende initiati-ver med henblik på at få optimeret den fælles opkrævnings- og inddrivelsesop-gave mest muligt, er der nedsat en arbejdsgruppe med repræsentanter fra Skatte-ministeriet og KL.Arbejdet har til formål at udarbejde ”best practice” anbefalinger, som kan im-plementeres gennem fælles udmeldinger fra Skatteministeriet og KL med hen-blik på at styrke den fælles opkrævnings- og inddrivelsesopgave. Arbejdet for-ventes afsluttet i april måned 2010 med efterfølgende implementering af anbefa-lingerne.Arbejdsgruppen beskæftiger sig foreløbig med følgende områder:Ensretning og effektivisering af opkrævningsområdetSikre at oversendte krav til inddrivelse skal være retskraftigeUdnyttelse af mulighed for modregning i opkrævningsfasenOptimal procedure for inddrivelse af ejendomsskatter og andre fortrins-berettigede kravSikre at mellemkommunale refusioner ikke ’inddrives’ via SKATVurdering af en måltals- og factoringsmodelVurdering af behov og omfang for Fordringshaverportal

Arbejdsgruppen kan efter aftale igangsætte yderligere initiativer samt foretage envurdering af eventuelt behov for gennemførelse af ændringer af såvel lovreglersamt administrative retningslinier.Der er i arbejdsgruppen enighed om, at der skrives og udsendes ensamletanbe-faling til kommunerne, der omhandler udvalgte emner. Anbefalingen vil omfatte”køreplaner” for den praktiske håndtering og fremgangsmåde til opnåelse af”best practice” på de pågældende emneområder. Anbefalingen vil herudoverindeholde et generelt afsnit om, hvorledes SKATs inddrivelsesprocesser er tilret-telagt med henblik på at oplyse kommunerne om, hvordan inddrivelsesopgavenrent praktisk er tilrettelagt, idet KL har tilkendegivet, at der i kommunernes op-krævningsfunktioner efterspørges generel information om inddrivelsen.UnderholdsbidragsanalyseSkatteministeriet har gennemført en analyse af udviklingen i underholdsbidrags-restancerne. Det er den største kommunale restancepost, der ved udgangen af2009 udgjorde 65 pct. af de samlede kommunale restancer. Restancerne er kon-stant stigende og er ved udgangen af januar 2010 tæt på 5 mia. kr. – kommuner-ne holdes dog skadesløse, da der er 100 pct. statsrefusion på disse udgifter.

32Resultaterne af undersøgelsen viser:at restancerne vedrørende underholdsbidrag hovedsageligt stiger, fordien mindre gruppe af restanter ikke er i stand til at afdrage på deres gældog blot oparbejder yderligere gæld, efterhånden som nye krav tilskrives.F.eks. skylder 25 pct. af restanterne mere end 100.000 kr. og er ansvarligfor 66 pct. af restancen Derudover er en stor del af restancen (ca. 62 pct.)mere end 3 år gammel.at en betragtelig del af restancerne vedrørende underholdsbidrag (61pct.) er henlagte, hvilket vil sige, at de ikke er under inddrivelse. Be-grundelsen herfor kan være, at restanten enten er under grænsen for ta-beltræk, er bosiddende i udlandet eller blot afventer videre behandling.at lidt over halvdelen af de henlagte restancer er henlagte, fordi restantenikke har betalingsevne. Derudover er der ca. 11 pct., som betaler af påanden gæld. Af de henlagte restancer vedrører 28 pct. udenlandske re-stanter.at en række eksterne faktorer i mindre grad kan forklare stigningen i re-stancerne vedrørende underholdsbidrag. F.eks. har der været en lillestigning i antallet af bidragsresolutioner, som er afgørelser fra statsfor-valtningen, der angiver hvor meget, der skal betales i bidrag. Derudoverer antallet af hjemmeboende børn, som berøres af skilsmisse, steget. Det-te kan forklares med, at der generelt er flere børn mellem 0 og 15 år. An-tallet af skilsmisser har til gengæld været forholdsvis konstant i en læn-gere periode.

Sammenfattende konkluderes det, at restancerne fortsætter med at stige, fordinye krav løbende tilskrives hos en gruppe af restanter, der af forskellige årsagerikke har betalingsevne, eller hvor restancen er svær at inddrive, enten fordi dehar bopæl i udlandet, eller fordi de afdrager på anden gæld.Analysen vil indgå i det opfølgende arbejde, der i 2010 skal gennemføres medhenblik på at bremse restancetilgangen på dette område. Fokus skal dels være påmulige forenklinger og effektiviseringer af opkrævnings- og inddrivelsesproces-ser, dels mere grundlæggende overvejelser om ydelsesområdet set i en helhed,idet reglerne om forskudsvis udlagte bidrag, dvs. udbetalingssiden, har indbyg-gede uhensigtsmæssigheder set fra en restancevinkel. Skatteministeriet har aftaltmed Beskæftigelsesministeriet at indlede en dialog herom.LønindeholdelserEn af de væsentligste forbedringer, der er foretaget på inddrivelsesområdet, er atændre regelsættet for lønindeholdelse.

33Lønindeholdelse er i dag en integreret del af eIndkomst, som gør lønindeholdelsetil en langt mere smidig og automatiseret proces end tidligere. Det betyder bl.a.,at lønindeholdelsen nu er en integreret del af skattetrækket - trækprocenten hæ-ves, så den både dækker den løbende A-skattebetaling og det beløb, som trækkesi lønnen til at afdrage på restancen. Tidligere blev der sendt en særskilt anmod-ning til arbejdsgiverne om ved siden af skattetrækket at tilbageholde yderligereet beløb i lønnen.Når lønindeholdelse i dag er en integreret del af eIndkomst, betyder det også, atSKAT har mere tidssvarende indkomstoplysninger. eIndkomstsystemet indehol-der indkomstoplysninger på månedsbasis, hvor det tidligere var på årsbasis i for-bindelse med dannelsen af årsopgørelsen. Det betyder, at SKAT nu er i stand tilat ændre og tilpasse lønindeholdelser i forhold til ændringer i skyldnerens ind-komstforhold.Af nedenstående tabel 16 fremgår, at det gennemsnitlige antal månedlige lønin-deholdelser i 2008 var ca. 48.500. I 2009 er det gennemsnitlige antal månedligelønindeholdelser steget til ca. 58.800. Helt præcist var der 70.187 personer tillønindeholdelse i december måned 2009, 70.793 personer i januar 2010 og71.927 personer ved udgangen af februar måned 2010. Lønindeholdelser kangennemføres helt ned til restancer på 100 kr., der tillige er den størrelsesmæssigegrænse for krav, der overhovedet kan sendes til inddrivelse.Det kan konstateres, at der fra 2008 til 2009 er sket en stigning i antallet af løn-indeholdelser med ca. 21,4 pct. og en stigning i de indbetalte beløb på ca. 38 pct.pct. Dette på trods af, at den aktuelle finanskrise også har påvirket de privateborgeres likviditet, jf. ovenfor.Det samlede beløb inddrevet ved lønindeholdelse beløb steg fra ca. 608 mio. kr. i2008 til ca. 838. mio. kr. i 2009.Tabel 16.Antal personer med lønindeholdelse - ultimo i månedenInddrevet beløbAntalAntalKronerKronerÅrÅrÆndring iÆndring i pct.År 2008År 200920082009antalHele året48.426 58.82110.39521,47 608.550.222 838.852.364Gennemsnit første9.98321,88 52.148.541 69.933.168halvår45.615 55.597Gennemsnit først 312.35928,12 46.476.128 68.191.565kvartaler43.958 56.318Månedligt gennemsnitfor hele året48.426 58.82110.39521,47 50.712.519 69.904.364

Privat gældsudvikling mv.

34Som det fremgår af ovenstående er der generelt sket en stigning i restancernebåde for så vidt angår skatter og afgifter samt øvrige restancer. Den nuværendekonjunktursituation, hvor Danmark i høj grad påvirkes af den internationale lav-konjunktur, giver et vanskeligt udgangspunkt for at vende udviklingen inden forkort tid.Også den private sektor er stærkt påvirket af konjunktursituationen:Udvikling i RKI-registreringerDer har været en markant stigning fra 2008 i både antal og i beløb i RKI-registeret. I januar 2010 er knap 210.000 personer registreret mod ca. 197.000 ijanuar 2008. Disse personer er registret for en samlet gæld på godt 9 mia. kr. ijanuar 2010 mod knap 7,4 mia. kr. i 2008. Medregner man virksomhederne erden totale registrerede gæld steget fra ca. 8,2 mia. kr. i januar 2008 til ca.10,6mia. kr. i januar 2010. Dette bekræfter, at registeret i langt overvejende grad be-nyttes til registrering af personlige skyldnere. Der er en betydelig overrepræsen-tation af yngre skyldnere, og geografisk er andelen af skyldnere klart koncentre-ret i region Sjælland. Dette indicerer blandt andet, at registreringerne tillige bru-ges præventivt for at forhindre skyldneres yderligere gældsstiftelse. Alt i alt er4,85 pct. af befolkningen registreret i RKI i januar 2010.Udviklingen i antal konkurserI perioden februar 2008 til januar 2009 er der afsagt 4038 konkursdekreter i for-hold til perioden februar 2009 til januar 2010, hvor der er afsagt 5925. Dette sva-rer til en stigning på 46,7 pct. over de seneste 12 måneder i forhold til den fore-gående 12 måneders periode. I januar 2010 er der afsagt 469 konkursdekretermod 423 dekreter i januar 2009. De seneste måneder har stigningstakten ikkeværet så høj, men antallet ligger på et højt niveau. Det er primært branchernelandbrug, fiskeri, fremstillingsvirksomheder og pengeinstitutter og finans, derrelativt har haft de største stigninger i antallet af konkurser de seneste 12 måne-der.Udviklingen i tvangsauktionerDer er en markant stigning i antal tvangsauktioner i løbet af 2009. Fra januar2009 til januar 2010 udgør stigningen ca. 65 pct. Alene i januar 2010 blev derbekendtgjort 479 tvangsauktioner mod 288 i januar 2009.Bankernes udlån og tabBankernes udlån til virksomheder er faldet med 2 pct. fra november til december2009, hvorimod udlån til husholdninger er uændret. Set i forhold til 2008 er ud-lånet til virksomheder faldet med 12 pct., mens udlånet til husholdninger er fal-det med 2 pct. Finansrådet vurderer, at selv om økonomien er i bedring, er det

35endnu ikke slået igennem i relation til virksomhedernes efterspørgsel efter eks-tern finansiering, ligesom bankerne indtil videre fortsætter den strammere ogtilbageholdende linie i forbindelse med kreditgivning. Erfaringsmæssigt slår enstigning i bankudlån først igennem ca. et år efter påbegyndelsen af et konjunk-turopsving.Samtidig vurderer Nationalbanken, at bankernes tab i 2010 vil blive ca. 3 gangeså stort som i 2009 svarende til 1,5 pct. (50-70 mia. kr.) af deres samlede udlånmod 0,52 pct. i 2009.Udviklingen i ledighedenDen sæsonkorrigerede fuldtidsledighed er i december 2009 opgjort til 4,3 pct. afarbejdsstyrken svarende til 121.400 personer. I januar 2009 var ledighedsprocen-ten 2,3. Der har været en støt stigning henover året.

363. Interne forhold3.1. Personaleforhold, tilgang, afgang, status samt sygefraværNedenstående tabeller viser udviklingen i antallet af ansatte mv. i SKAT i 4.kvartal af 2009.Tabel 17Ansatte i SKAT1. Antal ansatte i SKAT(medarbejdere og ledere)2. Antal ansatte med ekstra-ordinær tjenestefrihedPrimo4. kvt. 2009Ca.8.036Ca.234ÅrsværkCa.7.825Ca.228Ultimo4. kvt. 2009Ca.7.975Ca.209ÅrsværkCa.7.769Ca204

1. Tallene er ekskl. elever, vikarer, medarbejdere omfattet af det rummelige arbejdsmarked ogmedarbejdere med ekstraordinær tjenestefrihed.2. Tallene er ekskl. elever, vikarer og medarbejdere omfattet af det rummelige arbejdsmarked.

Nedenstående tabel 18 viser sygefravær i SKAT i 4. kvartal 2009:Tabel 18BruttosygefraværNettosygefravær2,9 fraværsdage pr. medarbej- 2,0 fraværsdage pr. medarbej-derder4. kvartal 2009 i staten2,6 fraværsdage pr. medarbej- 1,8 fraværsdage pr. medarbej-derder4. kvartal 20082,81 fraværsdage pr. medar-1,96 fraværsdage pr. medar-bejderbejderBruttosygefraværet svarer til fraværsdage i alt pr. medarbejder inkl. længerevarende sygefravær.Nettosygefraværet svarer til fraværsdage pr. medarbejder ekskl. længerevarende sygefravær.Længerevarende sygefravær er fravær i mere end 30 arbejdsdage.Sygefravær4. kvartal 2009

Der kan konstateres en ganske svag stigning i både brutto- og nettosygefraværfor 4. kvartal 2009 i forhold til det tilsvarende kvartal i 2008. Samlet set er syge-fraværet i 2009 i SKAT imidlertid faldet i forhold til tidligere år, jf. svar påspørgsmål nr. 180 af 2. februar 2010 (SAU alm. del).SKAT fortsætter med at have fokus på området – og håber, at de initiativer, somnu er sat i værk som led i trepartsaftalen indgået mellem regeringen og arbejds-markedets parter kan være med til at nedbringe sygefraværet.Revision af SKATs personalepolitik mv.SKAT har revideret sin personalepolitik, og herunder de personalepolitiske te-maer om f.eks. mangfoldighed og ligestilling, sikkerhed og tryghed og kompe-tenceudvikling.

37Der har i hele 2009 været et tæt samarbejde med personaleorganisationerne omen ny kompetencestrategi. Kompetencestrategien for 2010 - 2013 er delt op i fireindsatsområder, der beskriver de væsentlige udfordringer, når det drejer sig omat have de rigtige kompetencer til løsningen af de kommende opgaver i SKAT.I 2010 vil arbejdet med fokus på kompetenceudvikling blive fortsat blandt andetvia arbejdet med regionale kompetenceplaner, HR støtteydelser og strategisk ogmålrettet anvendelse af videreuddannelse, der skal bidrage til implementering afkompetencestrategien.SKAT i ForandringDer har tidligere i flere kvartalsrapporter været redegjort for Projektet ”SKAT iForandring”, senest i kvartalsrapporten vedrørende 3. kvartal 2009, SAU alm.del – Bilag 84 (2009/10). Projektet er nu afsluttet med udsendelse af fem work-shoppakker om f.eks. ”Den bærende strategi” og ”Projektarbejde i hverdagen”,som lederne kan gennemføre med deres medarbejdere.SKAT I Forandring er i øvrigt evalueret efter sommerferien. SKATs direktiongennemførte i den forbindelse en rundtur med dialogmøder med alle SKATsledere.Formålet med dialogmøderne var overordnet at skabe rum for dialog og refleksi-on om centrale emner mellem topledelsen og lederne. Programmet for dialogmø-derne havde tre hovedtemaer:1. Hvor er vi nu? Status på og erfaringer med Ny struktur samt opsamlingpå ”SKAT i Forandring”2. Introduktion til og drøftelse af ”Strategiplan 2010 – 2013”3. Fælles virksomhedskultur – drøftelse af værdi- og tillidsbaseret adfærdRundturen resulterede blandt andet i input til topledelsen om kommunikation ogudfordringer vedrørende implementering af tillidsbaseret ledelse og den bærendestrategi internt.4. SystemmoderniseringDer henvises til de kvartalsvise statusrapporter fra SKAT til Finansudvalget ogSkatteudvalget vedrørende udviklingen i systemmoderniseringen (fase 1 og fase2).