Skatteudvalget 2009-10

SAU Alm.del Bilag 17

Offentligt

Notat6- oktober 2009

Virksomhedsinddrivelsespolitik i SKAT

Side 1 / 8

Indholdsfortegnelse1. Indledning ..........................................................................................................22. Formål ................................................................................................................33. SKATs forretningsmodel og det restanceforebyggende arbejde i inddrivelsen 34. Segmentering .....................................................................................................54.1 Grønt segment – Virksomhederne har viljen, men ikke evnen til at betale .54.2 Gult segment - Virksomhederne har ikke vilje eller evne ...........................74.3 Rødt segment – Virksomhederne har besluttet sig for hverken at have viljeeller evne til at betale .........................................................................................85. Særlige fokusområder ........................................................................................8

1. IndledningAf SKATs produktionsplan for 2009 fremgår, at SKAT skal udarbejde en virk-somhedsinddrivelsespolitik, der skal implementeres i 2009 og danne grundlagfor en ensartet inddrivelse af de virksomhedsvendte restancer på landsplan.Virksomhedsinddrivelsespolitikken skal understøtte den bærende strategi iSKAT, indsatsstrategien, og den underliggende tilhørende inddrivelsesstrategi.Virksomhedsinddrivelsespolitikken er en overbygning til SKATs konkurspolitik,indeholdende ”de 4 døres politik” og suppleret af de gældende retningsliner forrisikovurdering samt administrationsgrundlaget. Kendetegnende for ”de 4 dørespolitik” er en kontinuerlig skærpelse og intensivering af valg af inddrivelsesind-satser tilpasset i forhold til det svigtende resultat af tidligere gennemførte inddri-velsesindsatser. Inddrivelsesindsatsen skærpes frem mod indgivelse af en kon-kursbegæring – ”dørene lukkes” og ”nettet strammes”.Virksomhedsinddrivelsespolitikken er som udgangspunkt uafhængig af de gene-relle konjunkturforhold i samfundet, de til rådighed værende ressourcer samtsystemunderstøttelse på inddrivelsesområdet.Den aktuelle konjunktursituation, hvor Danmark i høj grad påvirkes af den inter-nationale lavkonjunktur, giver et vanskeligt udgangspunkt for at nedbringe re-stancerne på virksomhedsområdet. Lavkonjunkturen kan i sig selv medføre enstigning i restancerne, og inddrivelsen heraf forventes at blive vanskeligere og iværste fald umulig, når likviditeten er anstrengt hos borgerne og virksomheder-ne.SKAT er i en fase, hvor inddrivelsesindsatsen skal tilpasses den aktuelle kon-junktursituation. Inddrivelsesindsatsen skal på den ene side understøtte de politi-ske aftaler, der er indgået for at hjælpe erhvervslivet igennem krisen, og på denanden side forsøge at sikre, at restancerne inddrives bedst muligt, således at må-lene på finansloven nås.På trods af at virksomhedsinddrivelsespolitikken som udgangspunkt er uafhæng-ig af de samfundsmæssige konjunkturforhold, vurderes det, at den aktuelle kon-

Side 2 / 8

junktursituation har så store følgevirkninger grundet ude fra kommende påvirk-ninger, at der må reguleres herfor. Der er derfor i virksomhedsinddrivelsespoli-tikken indarbejdet retningslinier for, hvorledes SKAT restancemæssigt styrerigennem krisen på virksomhedsområdet.Virksomhedsinddrivelsespolitikken vil blive suppleret og understøttet af lands-dækkende prioriteringer og processer frem til implementeringen af EFI (Et fællesinddrivelsessystem). Dette er det primære redskab til at etablere en ensartet oggeografineutral virksomhedsinddrivelse, der i videst mulige omfang fremadrettetvil blive systemunderstøttet automatisk i lighed med personinddrivelsesområdet.

2. FormålVirksomhedsinddrivelsespolitikken har til formål, atsikre en afbalanceret, effektiv, ensartet og konsekvent inddrivelse overforvirksomhedsskyldnere, således at størst muligt provenu sikres og restan-cetilvæksten stoppesøge efterretteligheden og dermed antallet af virksomheder, der selv angi-ver og betaler til tiden

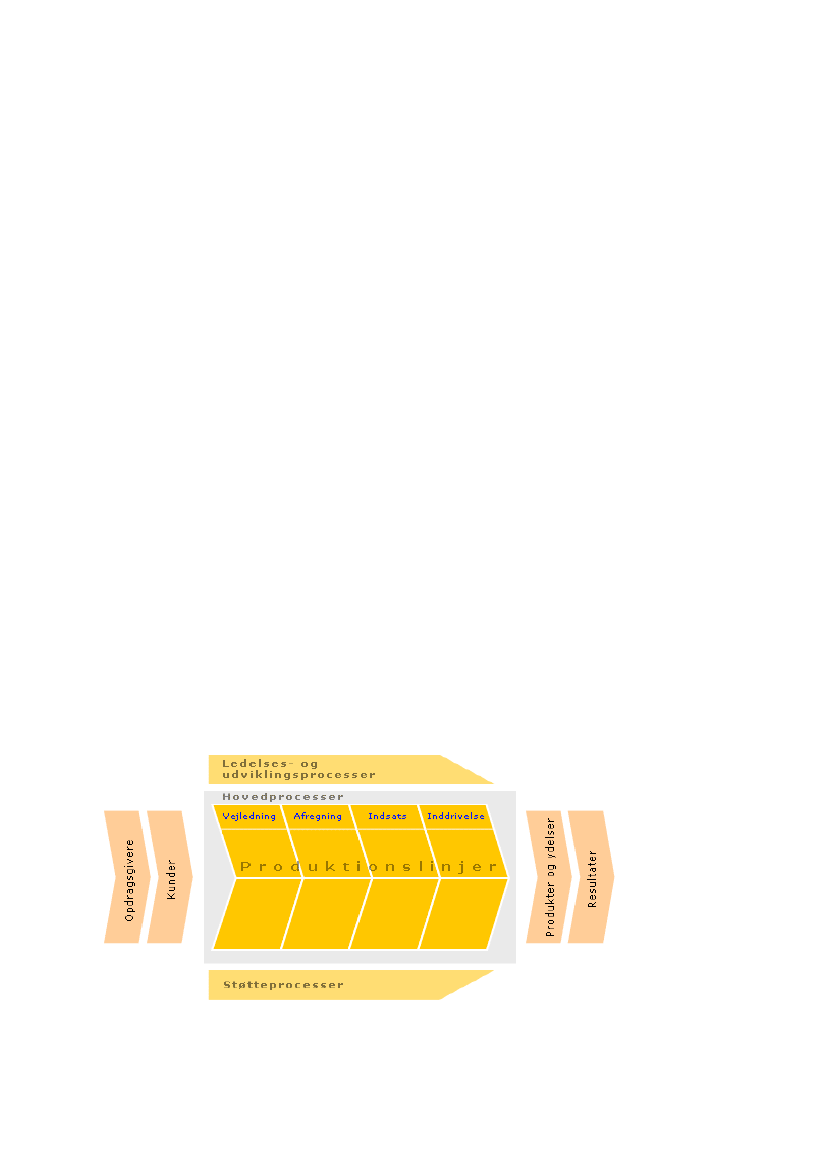

3. SKATs forretningsmodel og det restanceforebyg-gende arbejde i inddrivelsenNedenstående figur viser SKATs forretningsmodel.

Side 3 / 8

Af forretningsmodellen fremgår, at Inddrivelse er afslutningen på produktionsli-nien, dvs. ”sidste led i fødekæden”. Dette medfører, at de aktiviteter og tiltag deøvrige forretningsområder Vejledning, Afregning og Indsats iværksætter helteller delvist har indflydelse på tilgangen af SKATs egne restancer.SKATs indsatsstrategi tilstræber, at der opnås størst mulig efterrettelighed hosvirksomhederne, således at der sker korrekt registrering, angivelse og betaling afskatter og afgifter m.v. til tiden. Jo større succes der er i dette arbejde, jo bedrevil dette – set ud fra et inddrivelsessynspunkt – være. Af samme årsag fremgårdet af SKATs produktionsplan for 2009, at alle SKATs forretningsområder skalbidrage til at styrke inddrivelsesområdet med henblik på at nedbringe eller be-grænse restancetilvæksten. SKATs øvrige forretningsområder er således hoved-aktører i det restanceforebyggende arbejde. Forretningsområdet Inddrivelse om-fatter derfor i henhold til forretningsmodellen som udgangspunkt de rene inddri-velsesmæssige tiltag, der skal iværksættes på det tidspunkt, hvor en virksomheder kommet i restance og derfor ikke længere opfylder alle betingelserne for atkunne betragtes som værende efterrettelig.Uanset ovenstående er det dog af afgørende betydning, at også Inddrivelsen i detdaglige bidrager til det restanceforebyggende arbejde i bestræbelserne på at flestmulige virksomheder bliver efterrettelige.I forbindelse med SKATs nye struktur pr. 1. januar 2009 er virksomhedsinddri-velsen blevet en integreret del af Indsats, hvorfor selve virksomhedsinddrivel-sespolitikken i lighed med Indsats tager udgangspunkt i en segmenteringsmodel,jf. nærmere under punkt 4.Den nuværende inddrivelsesstrategi medfører, at virksomheder der har vilje ogevne til at afvikle deres restance betragtes som medspillere uanset, at virksomhe-derne som udgangspunkt ikke opfylder betingelserne for at kunne betragtes somværende efterrettelige. Derfor har SKAT som led i inddrivelsesarbejdet ogsåfokus på det restanceforebyggende arbejde, der tilrettelægges med udvalgte akti-viteter og tiltag på tværs af alle SKATs forretningsområder. I det forebyggendearbejde lægges blandt andet vægt på oplysningskampagner og vejledning omreglerne, herunder konsekvenserne af at være i restance.

Side 4 / 8

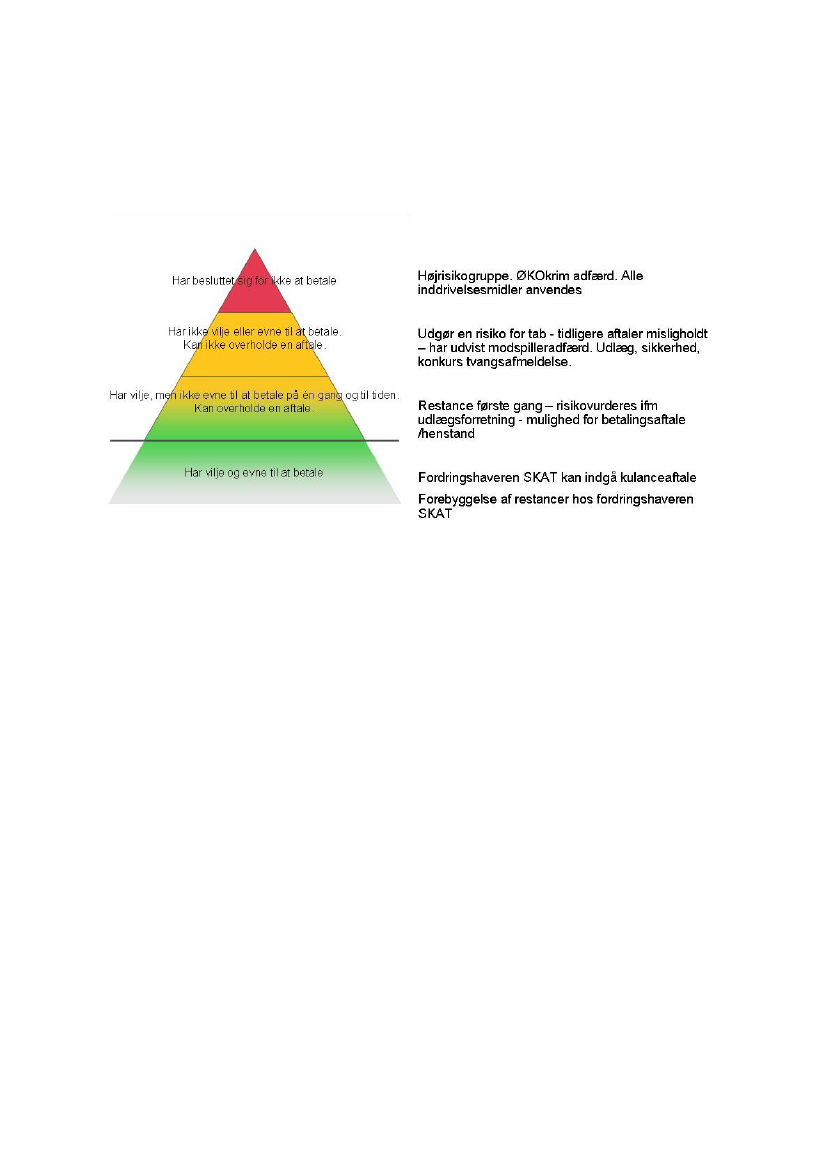

4. SegmenteringNedenstående figur er en skematisk oversigt over virksomhedsinddrivelsespoli-tikkens segmenteringsmodel.

4.1 Grønt segment – Virksomhederne har viljen, men ikke evnen tilat betaleHovedparten af de virksomheder, der kommer i restance, har viljen, men ikkeevnen til at betale den fulde restance. Disse virksomheder segmenteres som med-spillere i grønt segment.Førstegangsrestanter på virksomhedsområdet segmenteres som udgangspunktaltid i grønt segment. Det samme gælder virksomheder, der tidligere har væretsegmenteret som gule, men som efter indfrielse af restancen har været gældfrie iet år, og som kommer i restance på ny.Virksomheder i grønt segment vil som udgangspunkt kunne indgå en betalings-aftale efter konkret vurdering, der sikrer afvikling af restancen.Betalingsaftalen indgås under forudsætning af, at det vurderes, at det er overve-jende sandsynligt, at virksomheden kan og vil betale fremtidige krav rettidigt.Aftalen indgås for maksimalt 12 måneder ad gangen med mulighed for genfor-handling, hvis der sker væsentlige ændringer i virksomhedens indtægts- og for-mueforhold. SKAT kan efter gennemført risikovurdering vælge at sikre restan-cen ved gennemførelse af udlægsforretning.Hvis det vurderes, at det ikke er muligt at indgå en betalingsaftale, og/eller atvirksomheden ikke er i stand til at betale fremtidige krav rettidigt, skal inddrivel-

Side 5 / 8

se straks påbegyndes ved gennemførelse af udtømmende udlæg og/eller indgi-velse af konkursbegæring.For virksomheder, der misligholder en indgået betalingsaftale, gælder, at inddri-velsen omgående iværksættes ved brug af de til rådighed værende inddrivelses-værktøjer, herunder gennemførelse af udlæg og/eller indgivelse af konkursbegæ-ring. En aftale anses for misligholdt ved udeblivelse af afdrag og/eller oparbej-delse af nye restancer. Misligholdelse medfører, at virksomhederne ”overgår” tilgult segment.Lempelse på grund af aktuel finanskrise:Det fremgår af produktionsplanen for 2009, at SKAT vil følge konjunkturudvik-lingen og om nødvendigt ændre kombinationen af indsatsværktøjer der anven-des, således at de matcher udviklingen i samfundet.Den aktuelle finansielle situation, hvor det offentlige søger at sikre likviditetenog overlevelse blandt andet gennem bankpakker og udskudte betalingsfrister,stiller samtidig krav om en tilpasning af inddrivelsesindsatsen.Derfor skal der ske en lempelse af de ”4 døres politik” i forhold til de virksom-heder, hvor det skønnes at mindre indgribende indsatser dels kan sikre virksom-hedens overlevelse gennem finanskrisen og dels sikre statens tilgodehavenderbedst muligt i fremtiden. Der skal således alene iværksættes de inddrivelsestiltag,der sikrer, at restancerne holdes retskraftige og om muligt også kan give sikker-hed for restancen, eksempelvis i kraft af udlæg i virksomhedens eventuelle akti-ver.Lempelsen vil alene ske overfor de virksomheder, som indtil finanskrisen harværet kendt som gode og sunde virksomheder, der hidtil ”er kommet rigtigt indad fordøren”, men nu er kommet i restance på grund af likviditetsvanskeligheder.Det kan være på grund af pengeinstituttets begrænsninger i kassekreditten, stig-ning i udestående, misligholdte fordringer og andre udefra kommende årsager.Fokus bør derfor rettes mod de virksomheder, der befinder sig ved eller kommertil dør 1 i de ”4 døres politik”, hvilket er virksomheder, der nu rammes af finans-krisen, men som hidtil har overholdt en betalingsaftale, eller som kommer i re-stance for første gang.Disse virksomheder tilbydes en afviklingsordning på lempeligere vilkår på bag-grund af en individuel risikovurdering, herunder en vurdering af, om en beta-lingsordning kan få virksomheden gennem krisen.Virksomheder, som hidtil har overholdt aftalerDisse virksomheder befinder sig ved dør 1. Virksomhederne er i restance og haren aftale som overholdes. Det må dog imødeses, at en del af disse virksomhederkan få svært ved fortsat at overholde aftalen og/eller vil generere nye restancer iløbet af 2009/2010 som følge af den finansielle situation.

Side 6 / 8

En sådan udvikling vil normalt blive anset som misligholdelse, der typisk vilmedføre, at aftalen ophører i sin helhed og at skærpet inddrivelse påbegyndes,herunder indstilling om indgivelse af konkursbegæring.Det skal overvejes, om virksomheder i denne kategori skal tilbydes en fornyetbetalingsordning frem for, at inddrivelsesindsatsen skærpes ved gennemførelseaf udtømmende udlægsforretning og/eller indgivelse af konkursbegæring. Detbør være en forudsætning for aftalen, at virksomheden efter en risikovurdering,skønnes at være i stand til at komme igennem krisen ved brug af en lempeligereaftale.Dog skal restancen under alle omstændigheder søges sikret gennem udlæg i akti-ver, der IKKE er ødelæggende for virksomhedens drift eller medfører at aftalenså ikke kan overholdes. Det betyder blandt andet, at SKAT som udgangspunktskal være meget tilbageholdende med at foretage udlæg i virksomhedens udestå-ende fordringer, bankindeståender eller varelagre.

4.2 Gult segment - Virksomhederne har ikke vilje eller evneVirksomheder, der ikke har vilje eller evne til at betale, karakteriseres som mod-spillere, idet disse virksomheder skønnes at udgøre en risiko for tab.Disse virksomheder segmenteres i gult segment.Der vil hovedsageligt være tale om virksomheder, der tidligere har været seg-menteret i grønt segment, men som har misligholdt en indgået betalingsordning.Herudover vil der være tale om virksomheder, der kontinuerligt er eller har væreti restance.Segmentet omfatter virksomheder, der har problemer med at overholde en beta-lingsaftale enten som følge af manglende vilje eller som følge af manglende be-talingsevne. Virksomhederne har tidligere haft flere/mange betalingsaftaler, mendesuagtet er den samlede restance steget. Virksomhederne kan være kendetegnetved eventuelt at have tilgodeset andre kreditorer før SKAT rent betalingsmæs-sigt.Virksomheder i gult segment skal omgående mødes med skærpet inddrivelse,herunder krav om sikkerhedsstillelse, udlæg, tvangsafmeldelse, eller konkursmv.Lempelse på grund af aktuel finanskrise:Der skal ikke ske lempelse af virksomheder, der er omfattet af gult segment.

Side 7 / 8

4.3 Rødt segment – Virksomhederne har besluttet sig for hverken athave vilje eller evne til at betaleVirksomheder i det røde segment er virksomheder, der har truffet et bevidst valgom ikke at ville overholde gældende regler.Der vil være tale om virksomheder, der f.eks. bevidst gør brug af kreditorly,konkursrytteri eller udviser økonomisk kriminel adfærd.Virksomheder, der har ukendt adresse, segmenteres i rødt segment.Indsatsen overfor virksomheder omfattet af rødt segment er omgående og ud-tømmende brug af samtlige de til rådighed værende inddrivelsesværktøjer.Lempelse på grund af aktuel finanskrise:Der skal ikke ske lempelse af virksomheder, der er omfattet af rødt seg-ment.

5. Særlige fokusområderI de årlige produktionsplaner og/eller indsatsplaner vil det fremgå, i hvilket om-fang virksomhedsinddrivelsespolitikken vil blive suppleret med yderligere ogsærlige indsatser, der skal gennemføres i forbindelse med inddrivelsen af virk-somhedsrestancerne.Der lægges vægt på:risiko for tabrestancens størrelserestancens art (eksempelvis bøder, reguleringssager, A-skat mv.)restancens grundlag (foreløbige fastsættelse eller taksationer)konjunkturbestemte forhold

Side 8 / 8