Skatteudvalget 2009-10

SAU Alm.del Bilag 163

Offentligt

Skatteministeriet,KoncerncenterIndtægtsliste december 2009

IndtægtslisteDecember 2009

Generelt om indtægtslistenIndtægtslisten nedenfor omfatter de bogførte månedlige indtægter fra skatter ogafgifter, som opkræves af staten. Listen er udarbejdet med udgangspunkt i debogførte indtægter på statsregnskabet i Økonomistyrelsens SKS-system. Størstedelenheraf opkræves af SKAT, men tinglysningsafgiften (konto 38.16) og bo- oggaveafgiften (konto 38.11.11) opkræves primært af Domstolsstyrelsen. Endvidereopkræver Fødevareministeriet og Forsvarsministeriet en del af bødeprovenuet påkonto 38.19.Opbygningen af listen følger Finanslovens kontonummersystem. Visse mindre kontier slået sammen, mens der for større kontis vedkommende er foretaget opdelinger afprovenuet på underposter. Det drejer sig f. eks. om personskatterne, momsen ogvisse punktafgifter. Af hensyn til sammenligneligheden er indtægterne angivet forden pågældende måned og for året til dato, ligesom de tilsvarende oplysninger eranført for det foregående år. Fra og med 2009 er det i forbindelse med oplysningerneom indtægterne for året til dato for de enkelte konti anført hvor stor en procentandelaf årets indtægter, der nu er kommet ind. For det foregående år opgøresprocentandelen i forhold til regnskabstallet på statsregnskabet, mens den for detaktuelle år måles i forhold til indtægtsskønnet fra den seneste konjunkturvurdering.Konjunkturvurderingerne finder normal sted i maj, august og december.Udgangspunktet for bogføringen af indtægterne på statsregnskabet ertilsvarsprincippet, som indebærer, at indtægterne bogføres, når der foreligger et kravom betaling. Det er således uden betydning, om betaling rent faktisk finder sted, ellerder fremkommer en restance. Såfremt en restance ikke kan inddrives, bliver denafskrevet som uerholdelig og udgiftsført på regnskabet. Der er for en lang rækkekonti oprettet afskrivningskonti, således at det af regnskabet og af indtægtslistenfremgår, i hvilket omfang restancer må afskrives.Indtægtslisterne tilsendes Folketinget og er endvidere tilgængelige påwww.skm.dk,hvor det tillige er muligt at downloade tallene som regneark.De enkelte beløb er afrundet til hele millioner kr., hvorfor underposter ikkenødvendigvis summer til totaler.Særlige forhold december 2009:1. Udskydelse af betalingsfristerneI månederne fra februar 2009 til november 2009 har indtægterne på de månedligeregnskaber bl. a. vedrørende indeholdt A-skat og arbejdsmarkedsbidrag væretpåvirket af den midlertidige udskydelse af betalingsfristerne. Det skyldes, atindbetalingsfristerne har været rykket henover månedsskifterne. Indtægtslisterne har

1

Skatteministeriet,KoncerncenterIndtægtsliste december 2009løbende indeholdt en kommentar herom.

På denne baggrund blev det i lovforslag L 75 om forlængelse af den midlertidigeudskydelse af betalingsfristerne for indeholdt A-skat og arbejdsmarkedsbidrag lagttil grund at forlængelsen af den midlertidige forlængelse frem til udgangen af 2010,ville medføre, at indtægterne fra indeholdt A-skat og arbejdsmarkedsbidragvedrørende december 2009 fra store virksomheder ville blive flyttet fra 2009 til2010, da indbetalingsfristen forskydes fra 30. december 2009 til 12. januar 2010.Samme antagelse blev gjort i de afsluttende ændringsforslag af 4. december2009 tilfinanslovsforslaget for 2010. Den samlede forskydning blev anslået til ca. 19 mia. kr.Det kan imidlertid konstateres at udskydelsen af betalingsfristen for december 2009mod forventning ikke på regnskabet har medført en forskydning af indtægterne fra2009 til 2010. De bogførte beløb i regnskabet for december vedrører således tomåneder: november 2009 med indbetalingsdato 14. december 2009 og decembermåned 2009 med indbetalingsdato 12. januar 2010.Den tekniske forklaring er, at alle skatter og afgifter indtægtsføres efterangivelses/opgørelsesdato – også A-skatter. A-skatterne overføres normalt først tilbogføring i forbindelse med, at dato for sidste rettidige betaling er nået. Dvs. fortiden ca. den 10-12 i den efterfølgende måned for A-skat m.v. fra storevirksomheder. Sidste bogføringsperiode er så lukket, og uanset angivelsesdato vil A-skatterne så blive bogført i aktuel periode, som de facto svarer til betalingsperioden.Ved årsskiftet er bogføringsperioden imidlertid forlænget, hvilket indebærer, atSKAT automatisk henfører A-skat angivet i december 2009 til periode 12 og 13 i2009, uagtet at betalingsfristen er den 12. januar 2010.Denne periodiseringspraksis forklarer også faldet i A-skatteindtægterne i februarmåned 2009, hvor den midlertidige udskydelse første gang havde virkning forindbetalingerne af A-skat fra store virksomheder. Faldet er først blevet opvejet af etekstra provenu i forbindelse med årsafslutningen 2009, således at det bogførteårsprovenu ikke er påvirket at de udskudte betalingsfrister.Ved budgetteringen af ÆFFL 2010 og ved provenuvurderingen af L 75 har detsåledes med baggrund i den rullende udskydelse i regnskaberne fejlagtigt været lagttil grund, at der i perioden med udskydelse af betalingsfristen af systemmæssigegrunde skete en fravigelse af regnskabsprincippet om indtægtsførelse på angivelses-tidspunktet i alle måneder, således at den midlertidige fristforlængelse ville flytte A-skatteindtægter m.v. fra 2009 til 2010.Flytningen af A-skatterne m.v. fra regnskabet fra januar 2010 til december 2009påvirker alene statsregnskabet i årene 2009 og 2010. Den offentlige saldo, deranvendes i relation til EU’s Stabilitets- og vækstpagt, berøres således ikke.

2. PensionsbeskatningStigningen i provenuet fra pensionsbeskatningen under personskattekontoen38.11.01.10 fra 11,0 mia. kr. i 2008 til 29,8 mia. kr. i 2009 kan bl.a. henføres til

2

Skatteministeriet,KoncerncenterIndtægtsliste december 2009indbetalingen af ca. 16,7 mia. kr. i afgift vedrørende udbetalt SP-opsparing.

3. Tinglysningsafgift.På baggrund af oplysninger fra Domstolsstyrelsen skønnes det, at der grundetvanskeligheder med indkøring af digital tinglysning ultimo december udestodtinglysning af dokumenter med afgifter i størrelsesordenen 700 mio. kr.

3

Skatteministeriet,KoncerncenterIndtægtsliste december 2009

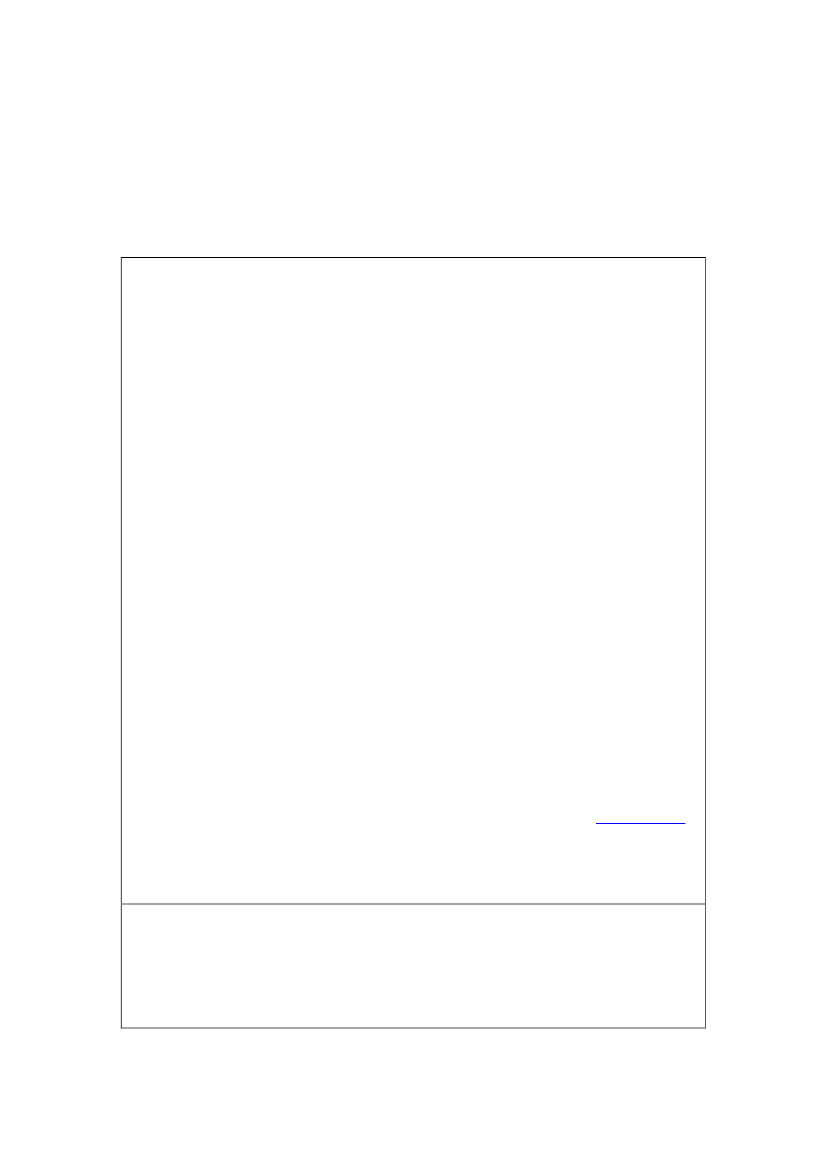

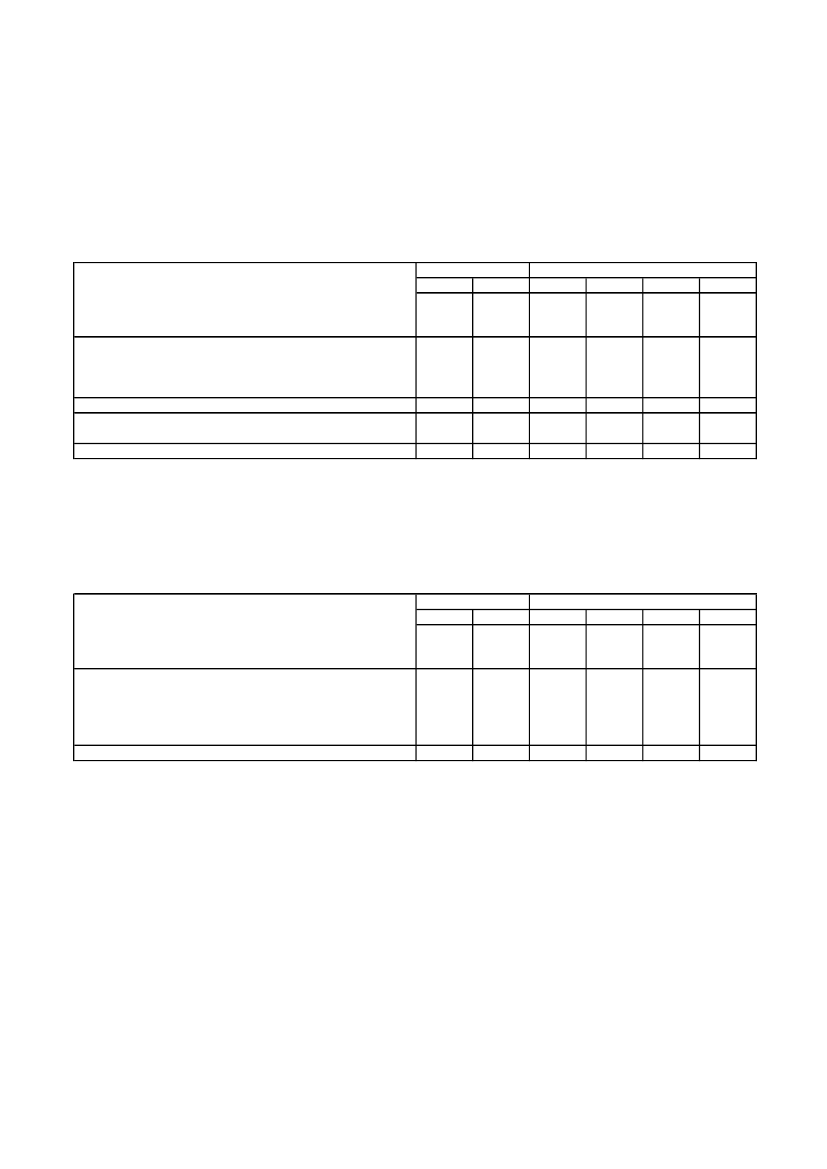

§ 38Skatter og Afgifterdecember20082009200801.01 - 31.12200920082009

mio. kr.

mio. kr.

mio. kr.

mio. kr.

I pct. af åretsI pct. af åretsprovenu(Skøn augustprovenu09)(Regnskab)

Udgiftsbudgettet:NettotalSpecifikation af nettotal:Skatter på indkomst og formue38.12 BørnefamilieydelseEF - ordninger38.51 EF - ordningerIndtægtsbudgettet:NettotalUdgiftIndtægtSpecifikation af nettotal:Skatter på indkomst og formue38.11 Personskatter38.13 Selskabsskatter mv.38.14 Pensionsafkastskat38.16 Tinglysningsafgift mv.38.19 Øvrige skatterTold- og forbrugsafgifter38.21 Merværdiafgift38.22 Energiafgifter mv.38.23 Afgifter vedr. motorkøretøjer38.24 Miljøafgifter38.27 Afgifter på spil mv.38.28 Øvrige punktafgifterLønsumsafgift38.41 LønsumsafgiftEF - ordninger38.51 EF - ordningerRenteindtægter mv.38.61 Renteindtægter mv.Overførsler til andre paragrafer38.81 Overførsler til andre paragraferSkatter og Afgifter på § 38 i alt-761.460-2767.883-379567.071-458532.012100,00100,0091,68100,39483341.3651.762100,00220,302741963.3242.685100,0095,732961074.6124.370100,0097,238.3253.1242.75671224493413.3942.9881.9227141871.019175.11331.60533.0279.9162.53712.927165.67631.61224.1129.4192.29912.769100,00100,00100,00100,00100,00100,0097,6999,3393,1997,8599,30101,4936.800-6977.587634737.078-70411.0372763262.69456.862-3.7578.04983249.79740.97114.5235.18072100,00100,00100,00100,00100,00100,75103,84133,2483,5685,6561.037-8161.11868.525-13868.663597.977-1.798599.775564.791-2.113566.904100,00100,00100,00100,1498,30100,13436-633-17.132-18.477100,0093,44-13-9-13.773-14.303100,00100,02423-642-30.906-32.780100,0096,20

4

Skatteministeriet,KoncerncenterIndtægtsliste december 2009

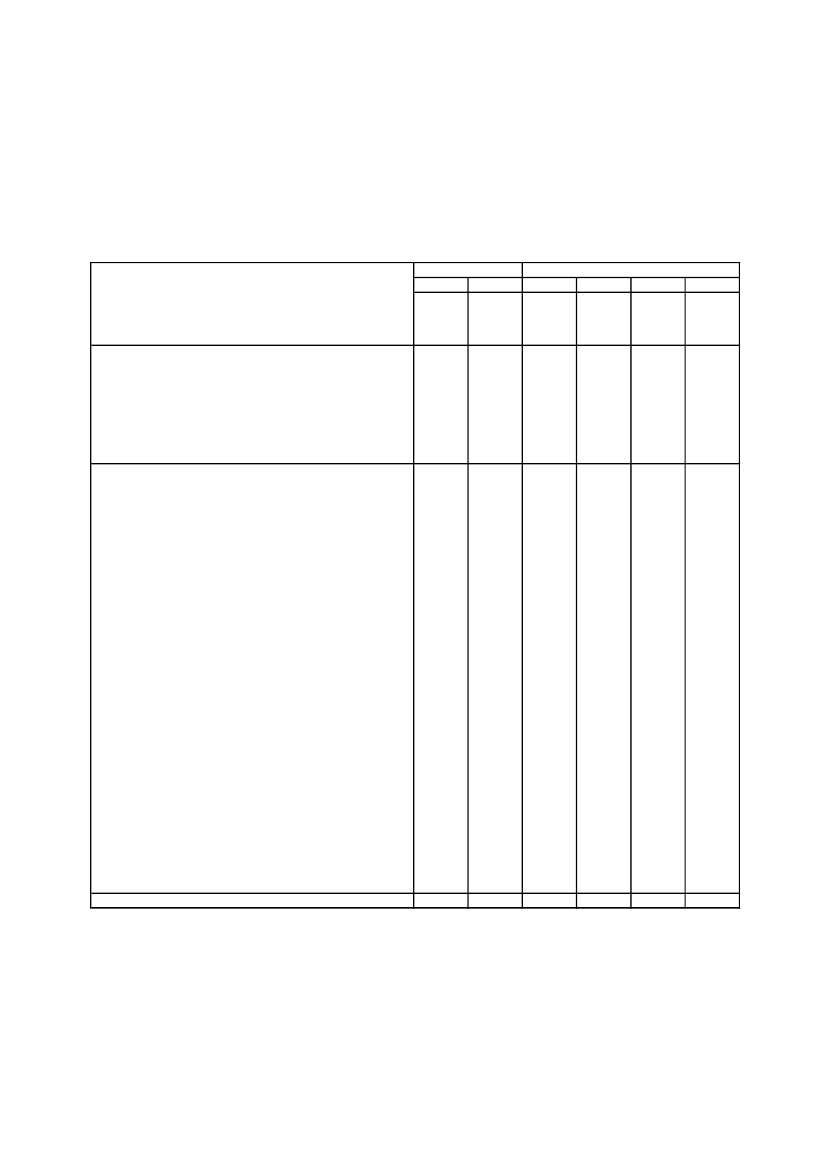

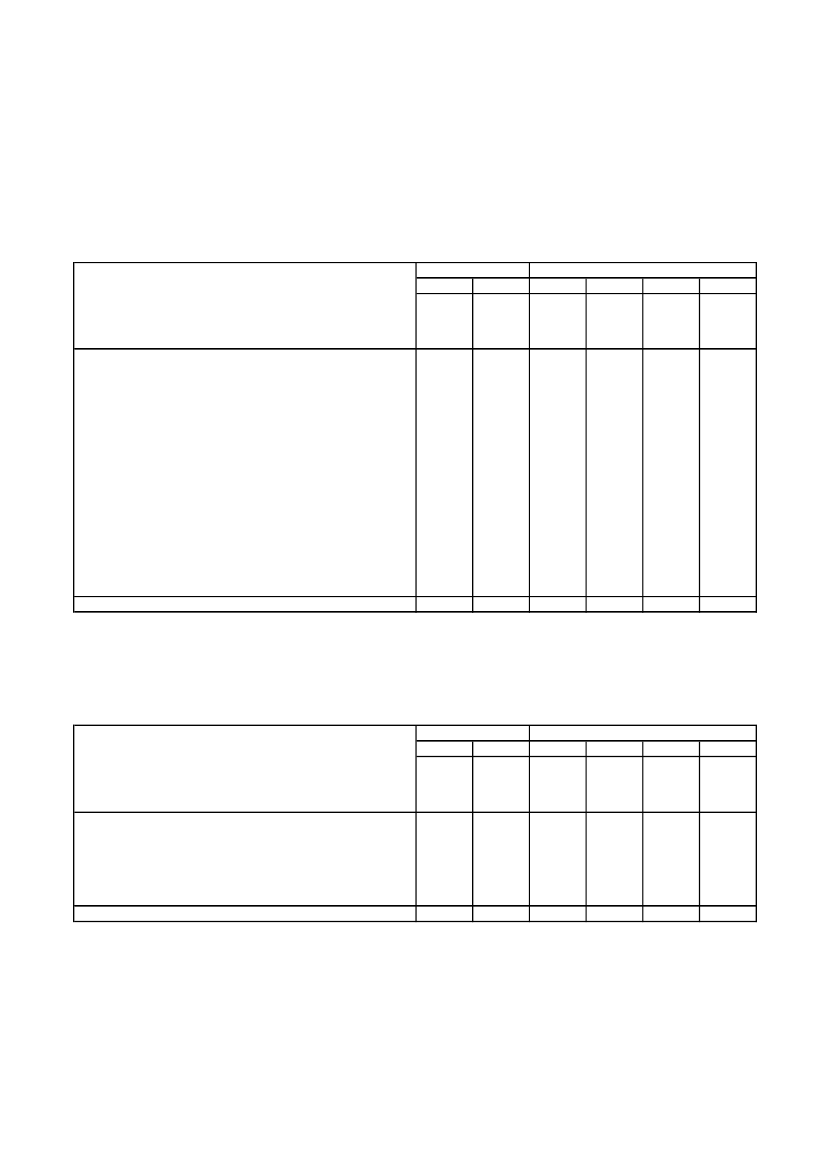

§ 38.11Specifikation af Personskatterdecember2008

2009

2008

01.01 - 31.122009

2008

2009

mio. kr.

mio. kr.

mio. kr.

mio. kr.

I pct. af åretsprovenuI pct. af åretsprovenu(Skøn august(Regnskab)09)

11.01.10

Indkomstskat mv. af personer

Heraf:A - skatUdbytteskat§ 55 - beløbB - skatFrivillige indbetalingerRestskatOverskydende skatPensionsbeskatningAndre skatter mv.45.554

35.363459-88-208.283-7-1911.578178-201-15.8840029.469

6.900-376.86446736.80044.721

37.062205-85-164.703-7-1822.97861-43-16.0220028.656

8.132-88.12529837.078369.085

332.4918.504-31316.81415.3459.068-25.78311.0261.934-941-190.602-437-24177.080

81.132-17080.9624.651262.694360.337

316.6495.201-36215.73311.2689.157-28.42929.8461.272-752-192.261-552-25166.746

79.515-13079.3853.665249.797100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00

101,02100,84130,03120,5598,3372,69109,02101,53118,4466,9771,66100,00105,21100,00102,4098,0565,2398,1387,29100,75

11.01.1111.01.2011.01.2511.01.3011.0111.02.1011.02.1111.0211.1111

Afskrivning, personskatterAfregning til kom., personskatterNettooverførsler til Sverige vedr. grænsegængereKompensationsbeløb til GrønlandPersonskatter i altArbejdsmarkedsbidrag etc.Afskrivning, arbejdsmarkedsbidragArbejdsmarkedsbidrag i altAfgift af dødsboer og gaver i altPersonskatter i alt

5

Skatteministeriet,KoncerncenterIndtægtsliste december 2009

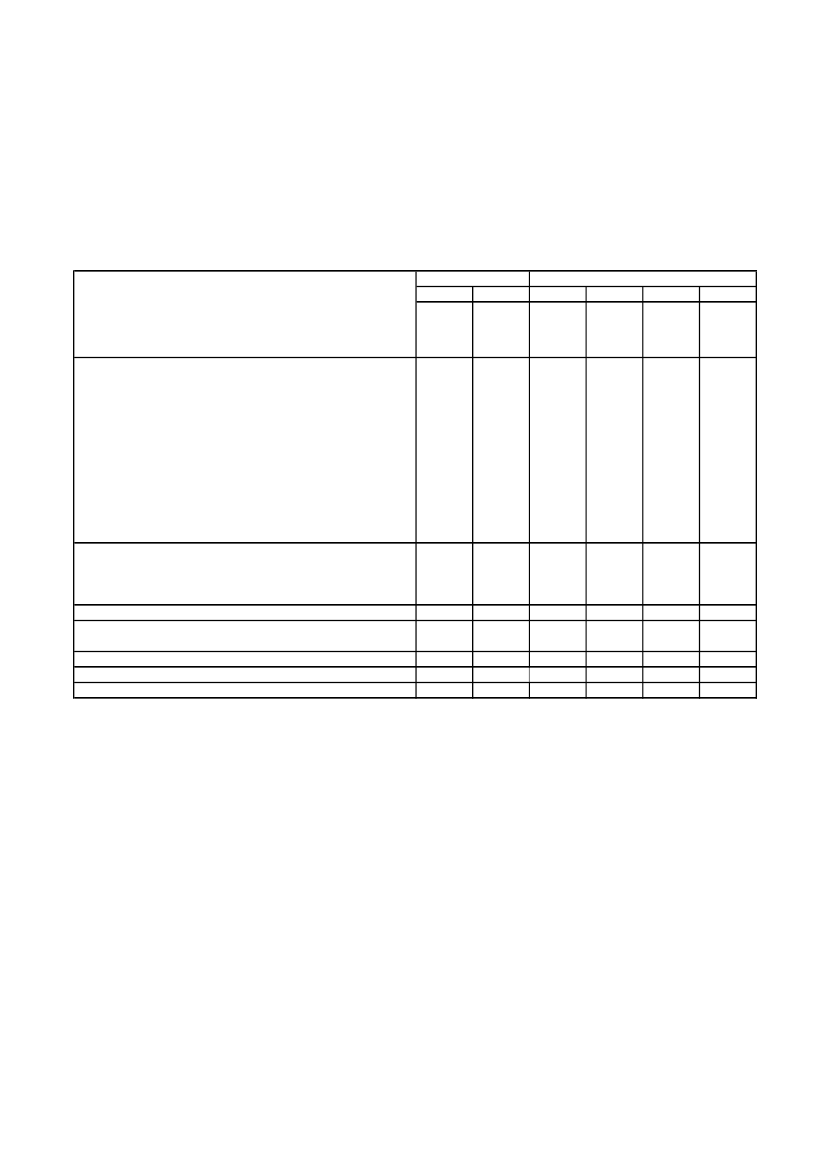

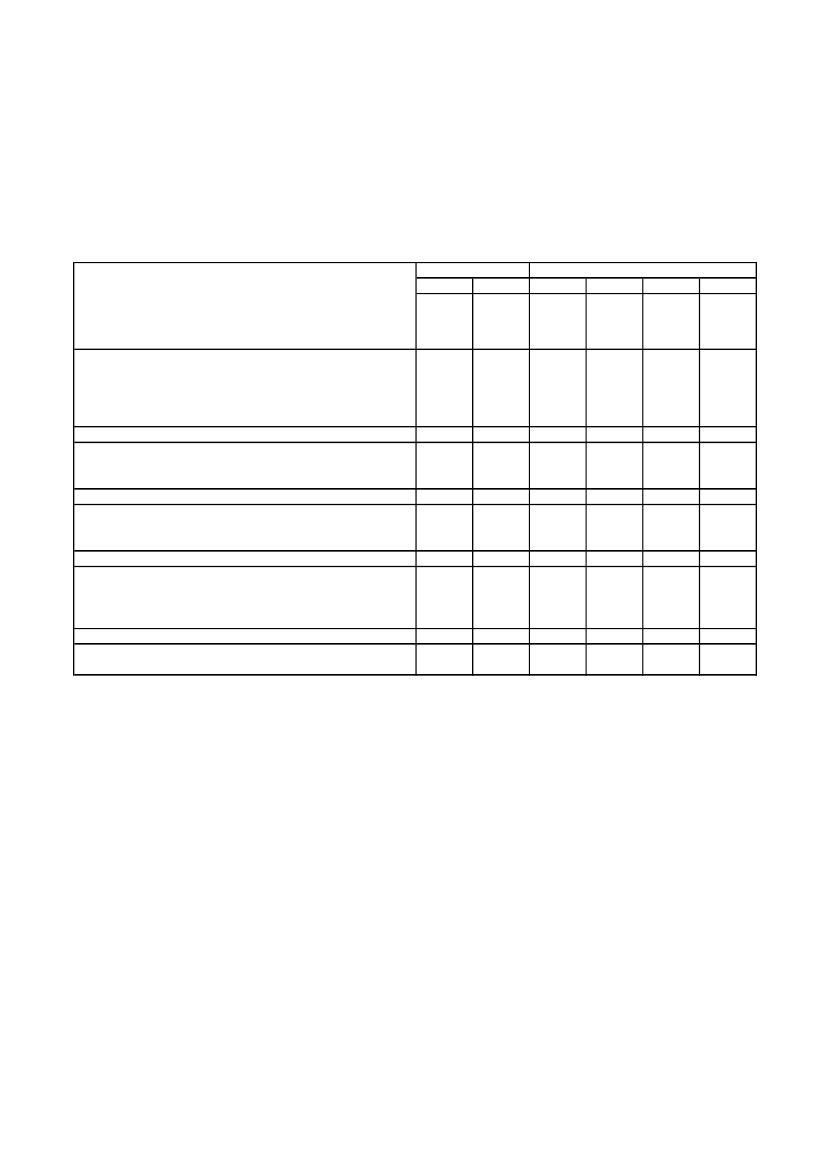

§ 38.13Specifikation af Selskabsskatter mv.december20082009

2008

01.01 - 31.122009

2008

2009

mio. kr.

mio. kr.

mio. kr.

mio. kr.

I pct. af åretsI pct. af åretsprovenu(Skøn augustprovenu09)(Regnskab)

13.01.1013.01.1113.01.2013.0113.1113

Indkomstskat af selskaberAfskrivning, selskabsskatAfregning til kommuner, selskabsskat mv.Selskabsskat i altKulbrinteskatSelskabsskatter mv. i alt

-190-4-509-7025-697

-121-13-570-7040-704

40.636-493-6.10434.03822.82356.862

30.941-220-6.88023.84117.13040.971

100,00100,00100,00100,00100,00100,00

102,4555,08100,51103,86103,82103,84

§ 38.21Specifikation af Merværdiafgiftdecember2008

2009

2008

01.01 - 31.122009

2008

2009

mio. kr.

mio. kr.

mio. kr.

mio. kr.

I pct. af åretsI pct. af åretsprovenu(Skøn augustprovenu09)(Regnskab)

21.01.10

MerværdiafgiftHeraf:Månedsafregningpos. ang.neg. ang.Kvartalsafregningpos. ang.neg. ang.Halvårsafregningpos. ang.neg. ang.Kreditbegrænsningpos. ang.neg. ang.Moms FFImport-Moms og Andet

8.402

13.458

176.050

166.779

100,00

97,65

23.203-14.385282-28644-4734-12-359-71-778.325

23.470-13.5453.508-62049-6630-5717-80-6413.394

303.427-172.83557.293-16.8197.469-3.043534-105418-290-938175.113

274.732-151.93554.247-15.3167.110-2.998398-851.340-714-1.103165.676

100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00

96,3195,0498,30103,70100,38113,3271,5384,97208,76130,4691,9497,69

21.01.1121

AfskrivningerMerværdiafgift i alt

6

Skatteministeriet,KoncerncenterIndtægtsliste december 2009

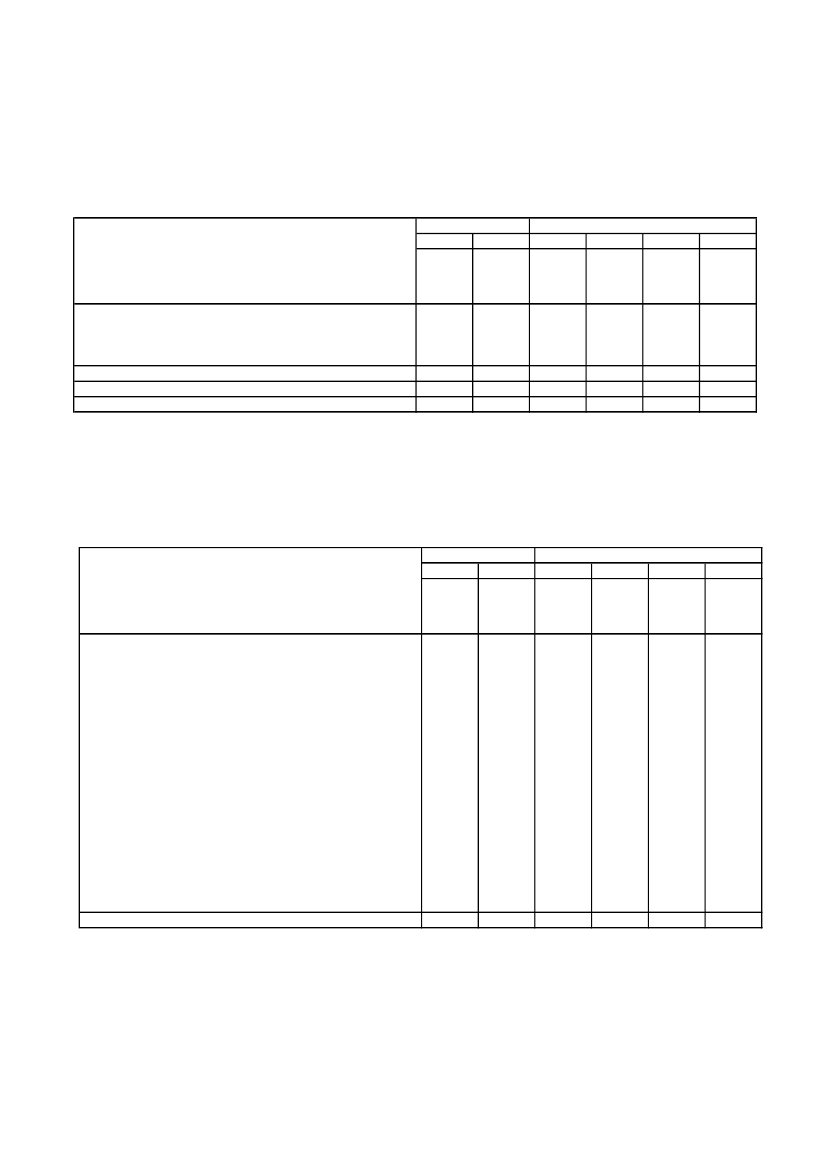

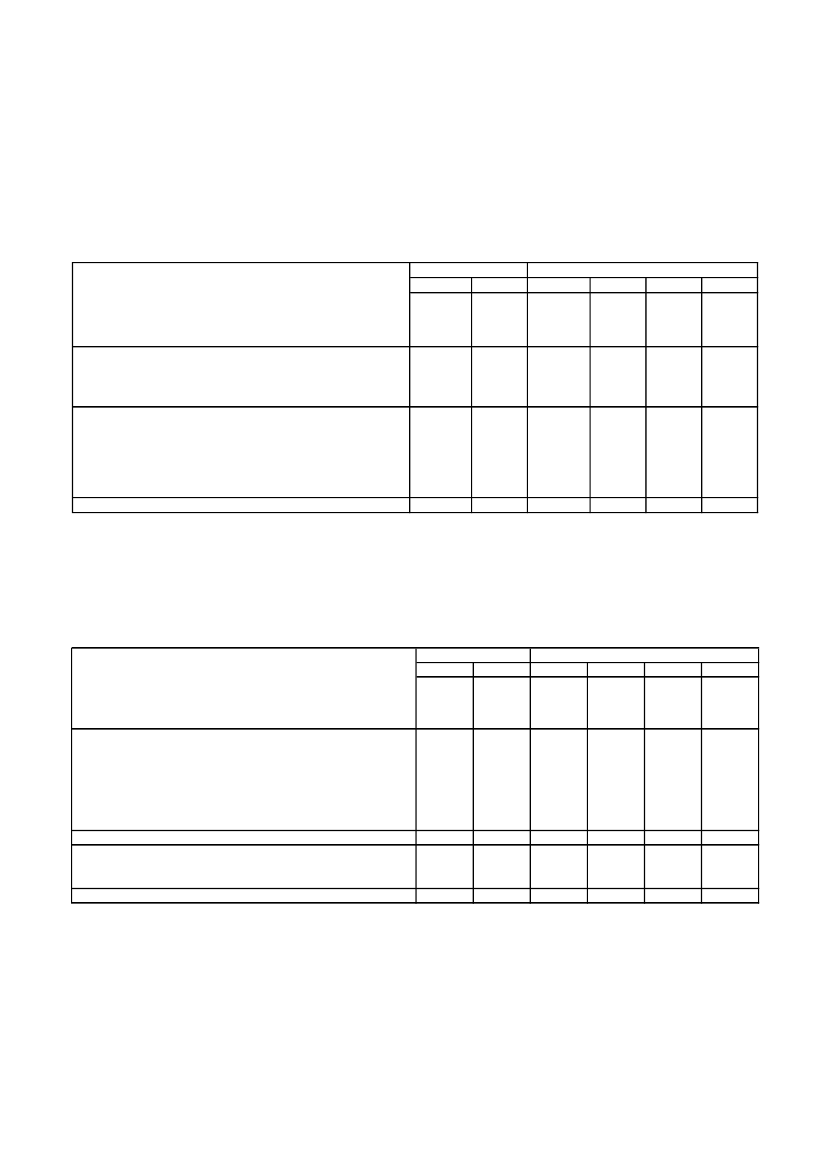

§ 38.22Specifikation af Energiafgifter mv.december20082009200801.01 - 31.12200920082009I pct. af åretsI pct. af åretsprovenuprovenu(Skøn august(Regnskab)09)

mio. kr.

mio. kr.

mio. kr.

mio. kr.

22.01.10/1122.01.20/2122.01.4022.0122.0322.0522

Afgift af stenkul mv.Afgift af elektricitetAfgift af naturgasAfgifter på stenkul, el og gas mv. i altAfgift af olieprodukterBenzinafgifterEnergiafgifter mv. i alt

1751.1193171.6108276873.124

1491.0633171.5307646942.988

1.4718.6973.79913.9678.7638.87631.605

1.5768.7923.55513.9238.9538.73631.612

100,00100,00100,00100,00100,00100,00100,00

103,3799,9196,0899,2798,9399,8499,33

§ 38.23Specifikation af Afgifter vedr. motorkøretøjerdecember20082009200801.01 - 31.12200920082009I pct. af åretsI pct. af åretsprovenuprovenu(Skøn august(Regnskab)09)

mio. kr.

mio. kr.

mio. kr.

mio. kr.

23.0123.0323.0523.0723

Vægtafgift ( grøn ejerafgift )RegistreringsafgiftAnsvarsforsikringAfgift af vejbenyttelseAfgifter vedr. motorkøretøjer i alt

1.5231.002134972.756

805906114971.922

10.54420.0312.04041233.027

9.82712.0011.85542824.112

100,00100,00100,00100,00100,00

98,1888,9695,15100,9493,19

7

Skatteministeriet,KoncerncenterIndtægtsliste december 2009

§ 38.24Specifikation af Miljøafgifterdecember2008

2009

2008

01.01 - 31.122009

2008

2009

mio. kr.

mio. kr.

mio. kr.

mio. kr.

I pct. af åretsprovenuI pct. af åretsprovenu(Skøn august(Regnskab)09)

24.01.10/1124.01.15/1624.01.30/3124.01.4024.01.4324.01.4524.01.4824.01.50/5124.01.60/6124.01.6524.01.7024.01.7524.01.77/7924.01.8024.01.85/8624.01

CO2 - afgiftSO2 - afgiftAfgift af visse detailsalgspakninger (emballageafgift)Afgift vedr. CFCAfgift af klorerede opløsningsmidler mv.Afgift af bekæmpelsesmidlerAfgift af visse vækstfremmereAfgift af affaldAfgift af råstofmaterialerAfgift af spildevandAfgift af ledningsført vandAfgift af NI/CD batterierAfgift af PVC og phathalaterAfgift af kvælstofAfgift af mineralsk fosforMiljøafgifter i alt

46188240200063831242712

46067940701063880213714

5.076861.07857057201.1272012221.385123723399.916

5.019711.01955044001.0241311991.37262621369.419

100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00

99,4189,1497,11100,07-92,60-95,3176,9699,5599,7563,0088,4585,39103,3297,85

§ 38.27Specifikation af Afgifter på spil mv.december2008

2009

2008

01.01 - 31.122009

2008

2009

mio. kr.

mio. kr.

mio. kr.

mio. kr.

I pct. af åretsI pct. af åretsprovenu(Skøn augustprovenu09)(Regnskab)

27.01.10/1127.01.2027.01.3027.01.4027.01.5027.01

Afgift af spil ved væddeløbAfgift af gevinster ved lotterispil mv.Afgift af tipningKasinoafgiftAfgift af spilleautomaterAfgifter af spil mv. i alt

1331191873244

127891555187

163631.1202308082.537

133351.0391867262.299

100,00100,00100,00100,00100,00100,00

65,2397,0399,92103,3599,4399,30

8

Skatteministeriet,KoncerncenterIndtægtsliste december 2009

§ 38.28Specifikation af Øvrige punktafgifterdecember2008

2009

2008

01.01 - 31.122009

2008

2009

mio. kr.

mio. kr.

mio. kr.

mio. kr.

I pct. af åretsI pct. af åretsprovenu(Skøn augustprovenu09)(Regnskab)

28.01.10/1128.01.20/2128.01.30/3128.01.40/4128.01

Afgift af spiritusAfgift af vinAfgift af ølTillægsafgift af alkoholsodavandAfgift på spiritus, vin og øl i altAfgift af cigaretter mv.Afgift af cigarer mv.Afgift af pibetobak mv.

1009186127840122943312572515722020143618

93737702445233385651306281642142213863

1.1621.0581.028153.2636.616403887.0431.3721824021.95629179244846011887

1.0631.048954133.0786.760333567.1481.3291704081.90728148253843711683

100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00

96,6499,9295,4084,2097,28105,4078,0690,41104,3798,5597,23103,1899,38102,9980,79109,32111,2797,3392,57110,96

28.0328.05.10/1128.05.20/2128.05.40/4128.05

Tobaksafgift i altAfgift af chokolade mv.Afgift af konsumisAfgift af mineralvand mv.Afgift på chokolade, konsumis og mineralvand i altAfgift af cigaretpapir mv.Afgift af glødelamper mv.Afgift af kaffe mv.Afgift af te mv.

28.1128.2128.71

Lov om forskellige forbrugsafgifter i altØvrige afgifterAfskrivninger mv.

9

Skatteministeriet,KoncerncenterIndtægtsliste december 2009

§ 38.51Specifikation af EF-ordningerdecember20082009200801.01 - 31.12200920082009

mio. kr.

mio. kr.

mio. kr.

mio. kr.

I pct. af åretsI pct. af åretsprovenu(Skøn augustprovenu09)(Regnskab)

Indtægtsbudgettet:51.0151.03ToldAfgifter i medfør af EF's landbrugsordninger mv.I altUdgiftsbudgettet:51.05.1051.05.2051.11.1051.11.2051Afregning til EF vedr. told og landbrugsafgifterBogført refusion af opkrævningsomkostningerBidrag til EF efter merværdiafgiftsgrundlagetBidrag til EF efter BNII altEF - ordninger i alt-7381850990436710-605151-35-145-633-437-3.370833-4.003-10.592-17.132-13.808-2.723690-3.334-13.110-18.477-15.792100,00100,00100,00100,00100,00100,0097,0698,5195,8192,3993,4493,06273027419601963.1062183.3242.647382.685100,00100,00100,0095,57108,5695,73

§ 38.61Specifikation af Renteindtægter mv.december20082009200801.01 - 31.12200920082009

mio. kr.

mio. kr.

mio. kr.

mio. kr.

I pct. af åretsI pct. af åretsprovenu(Skøn augustprovenu09)(Regnskab)

61.01.1061.01.1161.01.2061.01.2161.01.3061.01.3161

Renteindtægt vedr. restancerAfskrivninger, restancerRentegodtgørelse til personer mv.Renter ved forhøjelse af skatteansætt., personerRentegodtgørelse til selskaber mv.Renter ved forhøjelse af skatteansætt., selskaberRenteindtægter mv. i altHeraf:IndtægtsbevillingerUdgiftsbevillingerI alt

76-53-106-184748129-8148

152-44-107-85313334472-138334

1.690-722-290173-7871.3021.3653.164-1.7981.365

2.812-961-246256-9068081.7623.876-2.1131.762

100,00100,00100,00100,00100,00100,00100,00100,00100,00100,00

140,6280,0998,47113,62129,43111,39220,30131,3898,30220,30

10