Skatteudvalget 2009-10

SAU Alm.del Bilag 118

Offentligt

SkatteministerietUdkast (1)

J. nr. 2009-231-0026

ForslagtilLov om ændring af lov om afgift af elektricitet, lov om kuldioxidafgift af visseenergiprodukter og forskellige andre love(Ændringer i elpatronordningen m.v. og afgift på andre klimagasser end CO2).§1I lov om afgift af elektricitet (elafgiftsloven), jf. lovbekendtgørelse nr. 421 af 3. maj 2006, somændret ved § 2 i lov nr. 1536 af 19. december 2007, § 1 i lov nr. 528 af 17. juni 2008, § 79 i lovnr. 1336 af 19. december 2008, § 1 i lov nr. 527 af 12. juni 2009, § 1 i lov nr. 1384 af 21.december 2009 og senest ved § 3 i lov nr. 1516 af 27. december 2009, foretages følgendeændringer:

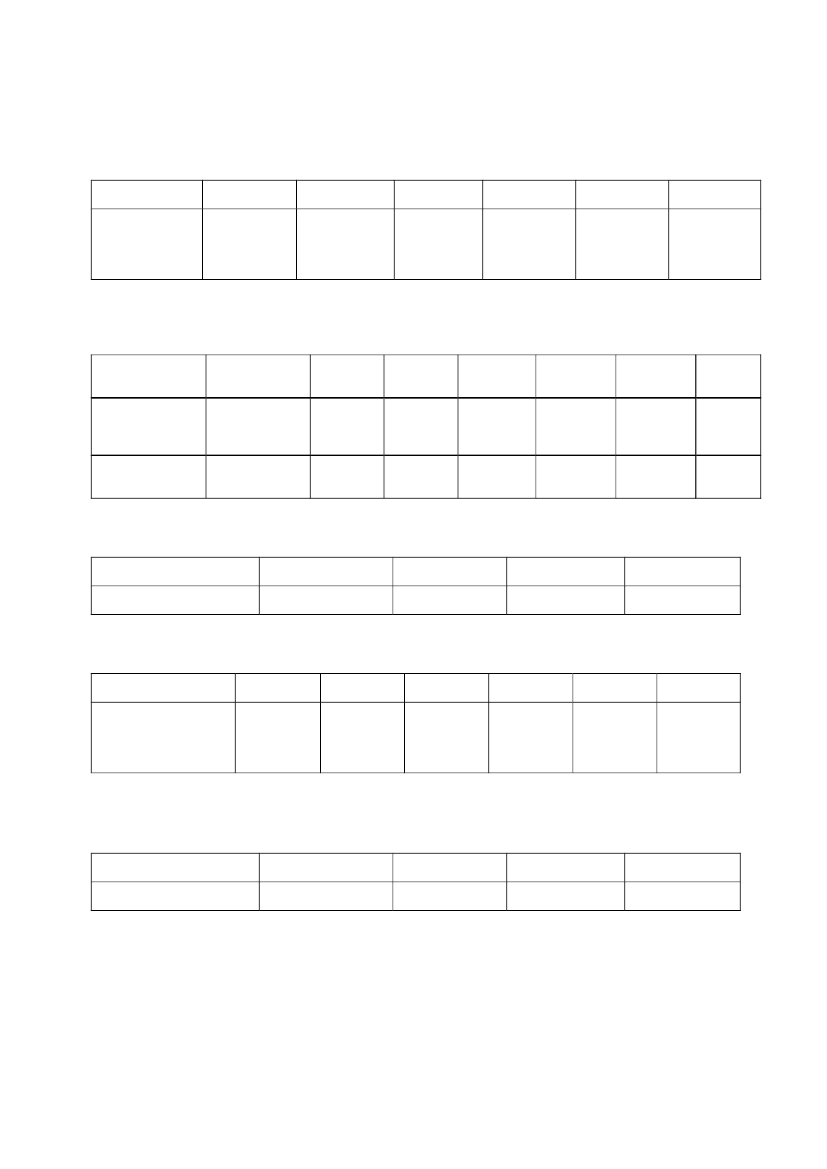

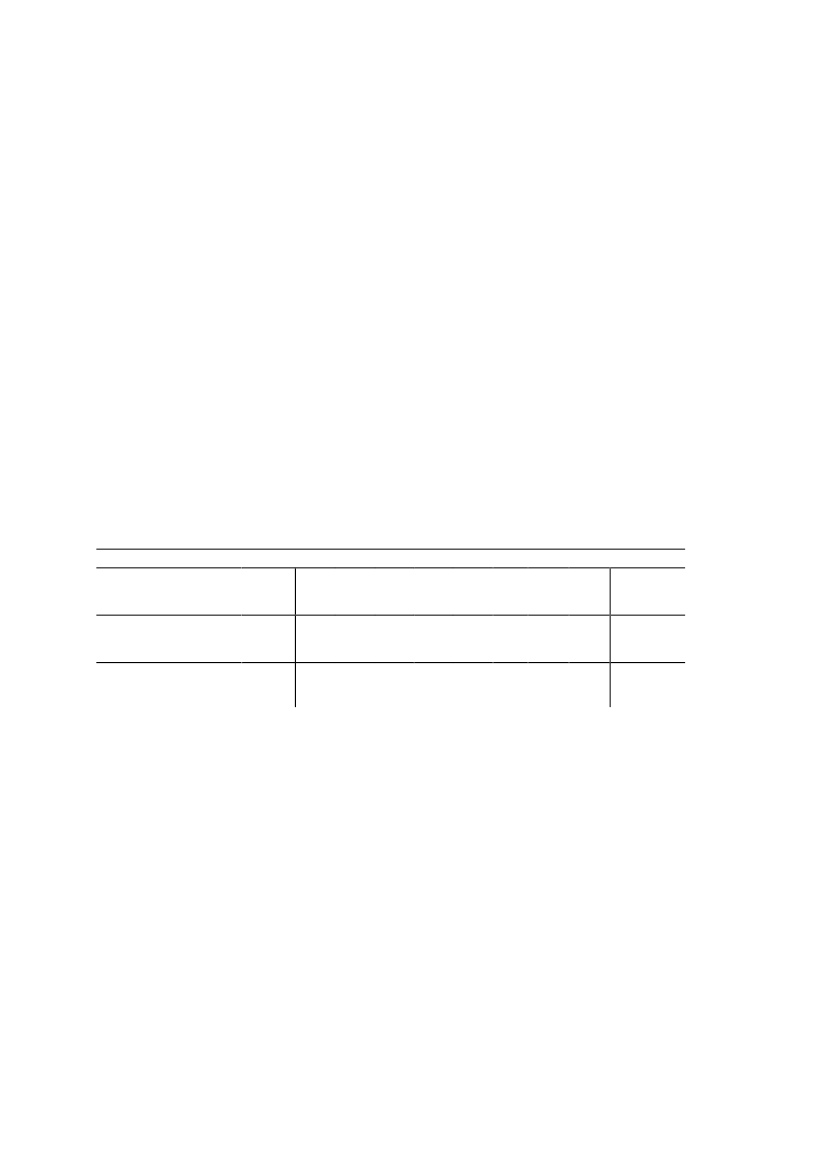

1.I§ 11, stk. 3,indsættes efter 4. pkt.:”Tilbagebetaling kan heller ikke finde sted for elektricitet, der er medgået til fremstilling afvarme, som er leveret til virksomheden, og som virksomheden forbruger som rumvarme ellervarmt vand eller leverer til andre. Der ydes dog tilbagebetaling for afgiften af varme, derforbruges i lukkede anlæg til fremstilling eller forarbejdning af varer, og som indirekte bidrager tilrumopvarmning, såfremt højst 10 pct. af den energi, der er forbrugt i anlægget, bidrager tilrumopvarmning.”2.§ 11, stk. 17,affattes således:”Stk. 17.Momsregistrerede varmeproducenter, der leverer varme uden samtidig produktion afelektricitet til de kollektive fjernvarmenet eller lignende fjernvarmenet, og som er værker medkraft-varme-kapacitet efter stk. 18, eller som er værker som den 1. oktober 2005 havde kraft-varmekapacitet efter stk. 18, eller som er værker omfattet af bilag 1 til lov om energiafgift afmineralolieprodukter m.v., kan få tilbagebetalt en del af afgiften af forbrug af afgiftspligtige vareranvendt til fremstilling af varme leveret til de samme kollektive fjernvarmenet eller lignendefjernvarmenet, som værkernes kraft-varme-kapacitet vedrører. Den del af afgiften, der overstiger50,1 kr. pr. GJ varme ab værk (2015-niveau) eller 18,1 øre pr. kWh varme ab værk (2015-niveau),tilbagebetales. Såfremt der ved fremstillingen af varme anvendes både afgiftspligtig elektricitetefter denne lov og andre brændsler eller energikilder, nedsættes de 50,1 kr. pr. GJ varme ab værk

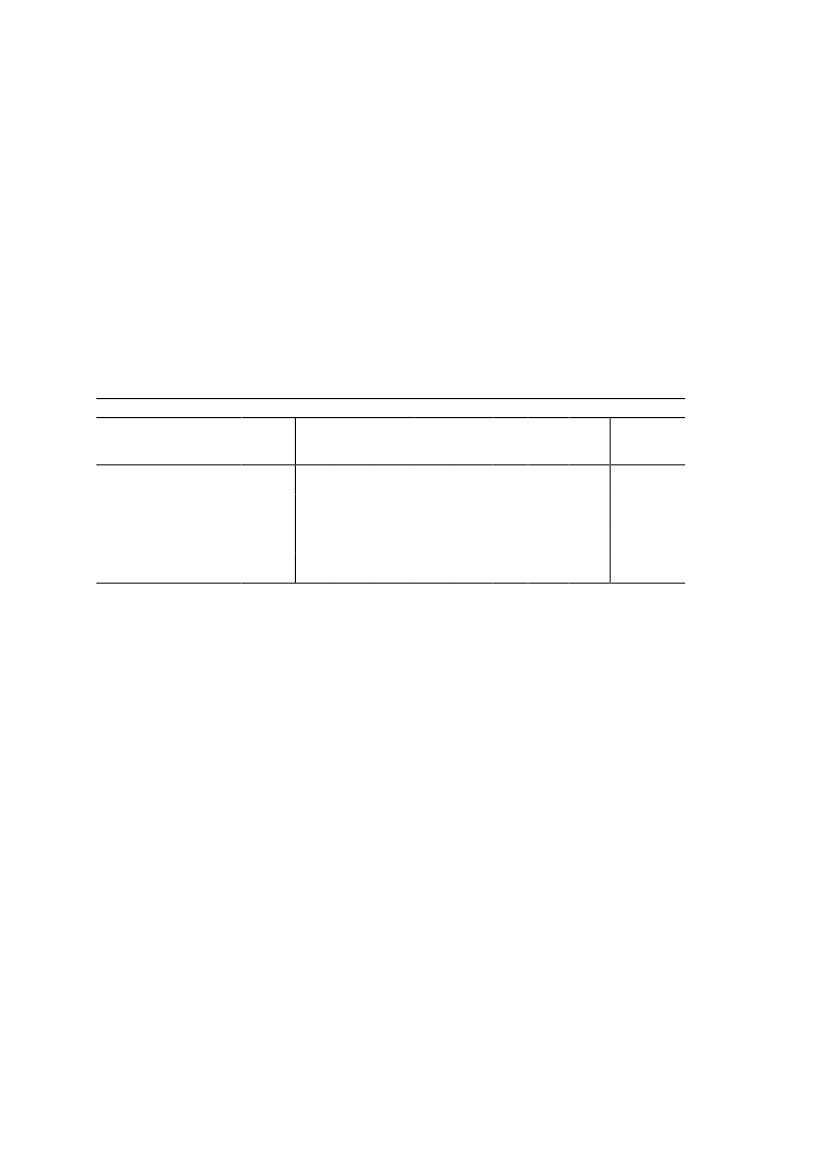

-2-(2015-niveau) eller 18,1 øre pr. kWh varme ab værk (2015-niveau), forholdsmæssigt. I perioden2010 – 2014 er satserne som er nævnt i 2. og 3. pkt. som anført i bilag 5. Satserne nævnt i 2. og 3.pkt. reguleres efter § 32 a i lov om energiafgift af mineralolieprodukter m.v. Det er en betingelsefor tilbagebetalingen, at den ydes sammen med tilbagebetaling af afgift for den samme varmeefter § 7, stk.7, i lov om kuldioxidafgift af visse energiprodukter.”3.Efter§ 11, stk. 18,indsættes:”Stk. 19.Virksomheder, der er momsregistrerede, kan vælge at foretage særlig opgørelse aftilbagebetaling af afgift, jf. stk. 20 og 21.Stk. 20.For elektricitet til fremstilling af varme for hvilken en varmeproducent får delvistilbagebetaling af afgift efter § 11, stk. 17, tilbagebetales den resterende afgift af denneelektricitet til forbrugeren af varmen, jf. dog stk. 3. Tilbagebetalingen af den resterende afgiftnedsættes med 25,7 pct. For perioden 2010-2012 nedsættes tilbagebetalingen af denresterende afgift som anført i bilag 8.Stk. 21.Det er en betingelse for tilbagebetaling efter stk. 20, at virksomheden anvendervarmen, som er nævnt i stk. 20, til formål nævnt i § 11, stk. 3, 6. pkt., eller § 11, stk. 4. Enforholdsmæssig del af varmen kan henregnes til anvendelser, som er nævnt i 1. pkt., i detilfælde, hvor samme anlæg forsyner såvel anvendelser, som er nævnt i 1. pkt., som andreanvendelser i virksomheden, når en sådan fordeling kan opgøres. Reglerne om fordeling i §11, stk. 5, nr. 4, i lov om energiafgift af mineralolieprodukter m.v. finder tilsvarendeanvendelse.Stk. 22.Hvis en virksomhed vælger at opgøre tilbagebetaling for varme efter reglerne i stk.19-21, skal virksomheden benytte denne opgørelsesmetode for hele kalenderåret, hvorved derfor samme år ikke kan ske opgørelse af tilbagebetaling for varmen efter denne lovs forskelligeandre regler om tilbagebetaling. I givet fald finder denne lovs øvrige regler, herunder reglerom opgørelsesperioder og overskudsvarmeafgifter, anvendelse, som om der ydestilbagebetaling efter den eller de af denne lovs forskellige andre regler om tilbagebetaling,som ville finde anvendelse, hvis det ikke var valgt at bruge muligheden for særlig opgørelse aftilbagebetaling i stk. 19.”4.Efter§ 11 eindsættes:”§ 11 f.Momsregistrerede varmeproducenter, der producerer varme uden samtidig produktion afelektricitet, og som er værker med kraft-varme-kapacitet efter stk. 4, eller som er værker som den1. oktober 2005 havde kraft-varme-kapacitet efter stk. 4, eller som er værker omfattet af bilag 1 tillov om afgift af mineralolieprodukter m.v., kan få tilbagebetalt en del af afgiften af forbrug afafgiftspligtige varer anvendt til fremstilling af varme til eget forbrug i den momsregistreredevirksomhed via interne varmesystemer, jf. dog stk. 2. Andre momsregistreredefjernvarmeproducenter, der producerer varme uden samtidig produktion af elektricitet, kan få

-3-tilbagebetalt en del af afgiften af forbrug af afgiftspligtige varer anvendt til fremstilling af varmeleveret til kollektive fjernvarmenet eller lignende fjernvarmenet, jf. dog stk. 2 og 3. Den del afafgiften, der overstiger 50,1 kr. pr. GJ varme ab værk (2015-niveau) eller 18,1 øre pr. kWh varmeab værk (2015-niveau), tilbagebetales. Såfremt der ved fremstillingen af varme anvendes bådeafgiftspligtig elektricitet efter denne lov og andre brændsler eller energikilder, nedsættes de 50,1kr. pr. GJ varme ab værk (2015-niveau) eller 18,1 øre pr. kWh varme ab værk (2015-niveau),forholdsmæssigt. Indtil år 2015 er satserne nævnt i 3. og 4. pkt. som anført i bilag 5. Satsernenævnt i 3. og 4. pkt. (2015-niveau) reguleres efter § 32 a i lov om energiafgift afmineralolieprodukter m.v.Stk. 2.Det er en betingelse for tilbagebetaling af afgift for varme efter stk. 1, attilbagebetalingen ydes sammen med tilbagebetaling af afgift for den samme varme efter § 7 b ilov om kuldioxidafgift af visse energiprodukter.Stk.3.Det er en betingelse for tilbagebetaling i et kalenderår efter stk. 1, 2. pkt., at 100 pct. afvarmeleverancen fra de fjernvarmenet, som er nævnt i stk. 1, 2. pkt., til forbrugerne i mindst 75pct. af kalenderåret eller 2008 er kommet fra eller kunne være kommet fra momsregistreredevirksomheder med kraftvarmekapacitet, jf. stk. 4, og værker omfattet af bilag 1 til lov om afgift afmineralolieprodukter m.v. Dette skal kunne dokumenteres på forlangende over for told- ogskatteforvaltningen.Stk. 4.Virksomheden har kraft-varme-kapacitet, hvis virksomheden leverer varme tilkollektive fjernvarmenet eller lignende fjernvarmenet, og 100 pct. af varmeleverancen i mindst 75pct. af året kan dækkes af kraftvarmeenheden. Mindst 25 pct. af produktionen af elektricitet ogvarme i kraftvarmeenheden skal udgøres af elektricitet. Dette skal kunne dokumenteres påforlangende over for told- og skatteforvaltningen.Stk. 5.Reglerne om særlig opgørelse af tilbagebetaling af afgift m.v. i § 11, stk. 19-22, findertilsvarende anvendelse for elektricitet til fremstilling af varme, for hvilken en varmeproducent fårdelvis tilbagebetaling af afgift efter stk. 1.”5.Bilag 2-7ophæves og i stedet indsættes:”Bilag 2. Satser for elafgiftslovens § 6, stk. 11. jan. - 31.dec. 201049,91. jan. - 31.dec. 201150,86,01. jan. - 31.dec. 201251,76,11. jan. - 31.dec. 201352,66,21. jan. - 31.dec. 201453,66,3

EnergiafgiftTillægsafgift

øre/kWhøre/kWh

Bilag 3. Satser for elafgiftslovens § 6, stk. 21. jan. - 31.dec. 201061,31. jan. - 31.dec. 201162,46,01. jan. - 31.dec. 201263,56,11. jan. - 31.dec. 201364,76,21. jan. - 31.dec. 201465,86,3

EnergiafgiftTillægsafgift

øre/kWhøre/kWh

-4-Bilag 4. Satser for elafgiftslovens § 11, stk. 91. jan. - 31.dec. 2010Nedsættelse aftilbagebetalingved efterfølgendenyttiggørelse afvand og varmekr./GJ52,81. jan. - 31.dec. 201153,91. jan. - 31.dec. 201259,81. jan. - 31.dec. 201344,71. jan. - 31.dec. 201445,5

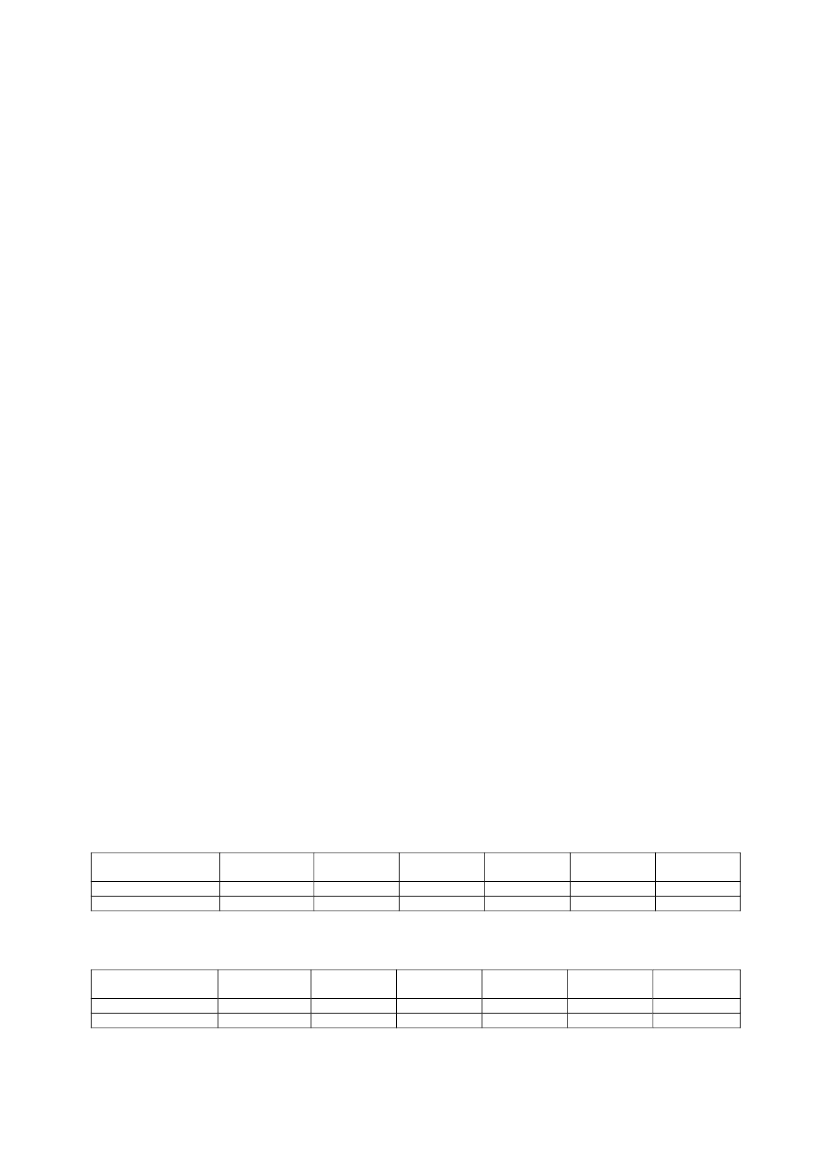

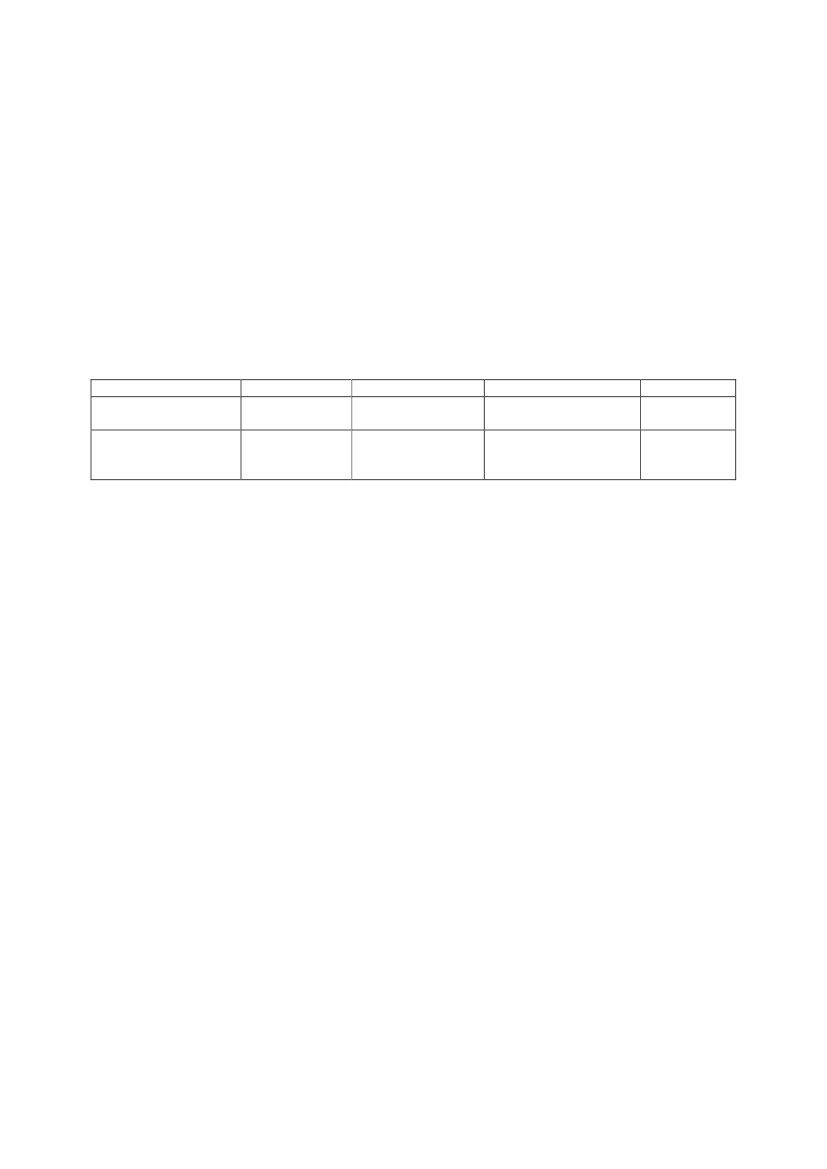

Bilag 5. Satser vedrørende elpatronordningen i elafgiftsloven1.jan. -31. dec.2010Grænser forTilbagebetaling tilmomsregistreredevarmeproducenterkr./GJfjernvarme abværkøre/kWhfjernvarme abværk45,91. jan. -31. dec.201146,71. jan. -31. dec.201247,51. jan. -31. dec.201348,41. jan. -31. dec.201449,31. jan –31. dec.201550,1

16,5

16,8

17,1

17,4

17,7

18,1

Bilag 6. Satser for elafgiftslovens § 11 c1. jan. - 31. dec.2010Nedsættelse aftilbagebetalingøre/kWh1,61. jan. - 31. dec.20111,61. jan. - 31. dec.20121,6

Bilag 7. Satser for elafgiftslovens § 11 d, stk. 3, og § 11 e, stk. 51. jan. - 31.dec. 2010Nedsættelse aftilbagebetaling vedefterfølgendenyttiggørelse af vand ogvarmekr./GJ57,31. jan. - 31.dec. 201158,41. jan. - 31.dec. 201259,41. jan. - 31.dec. 201360,51. jan. - 31.dec. 201461,6”.

Bilag 8. Satser for elafgiftslovens § 11, stk. 201. jan. - 31. dec.2010Nedsættelse aftilbagebetalingpct.7,81. jan. - 31. dec.20117,71. jan. - 31. dec.20127,7

§2I lov om afgift af naturgas og bygas (gasafgiftsloven), jf. lovbekendtgørelse nr. 298 af 3. april2006, som ændret ved § 3 i lov nr. 1536 af 19. december 2007, § 4 i lov nr. 524 af 17. juni 2008,§ 2 i lov nr. 528 af 17. juni 2008, § 87 i lov nr. 1336 af 19. december 2008, § 11 i lov nr. 461 af

-5-12. juni 2009, § 2 i lov nr. 527 af 12. juni 2009 og senest ved § 2 i lov nr. 1384 af 21. december2009, foretages følgende ændringer:1.§ 8, stk.4,affattes således:”Stk. 4.Momsregistrerede varmeproducenter, der leverer varme uden samtidig produktion afelektricitet til de kollektive fjernvarmenet eller lignende fjernvarmenet, og som er værker medkraft-varme-kapacitet efter stk. 5, eller som er værker som den 1. oktober 2005 havde kraft-varmekapacitet efter stk. 5, eller som er værker omfattet af bilag 1, kan få tilbagebetalt en del afafgiften af forbrug af afgiftspligtige varer anvendt til fremstilling af varme leveret til de sammekollektive fjernvarmenet eller lignende fjernvarmenet, som værkernes kraft-varme-kapacitetvedrører. Den del af afgiften, der overstiger 50,1 kr. pr. GJ fjernvarme ab værk (2015-niveau),tilbagebetales. Såfremt der ved fremstillingen af fjernvarme anvendes både afgiftspligtige varerefter denne lov og andre brændsler eller energikilder, nedsættes de 50,1 kr. pr. GJ fjernvarme(2015-niveau) forholdsmæssigt. Tilbagebetaling sker efter reglerne i stk. 3. I perioden 2010 –2014 er satserne, som er nævnt i 2. og 3. pkt., som anført i bilag 4. Satserne nævnt i 2. og 3. pkt.reguleres efter § 32 a i lov om energiafgift af mineralolieprodukter m.v. Det er en betingelse fortilbagebetalingen, at den ydes sammen med tilbagebetaling af afgift for den samme varme efter §7, stk.7, i lov om kuldioxidafgift af visse energiprodukter.”2.Efter§ 8indsættes:”§8 a.Momsregistrerede varmeproducenter, der producerer varme uden samtidig produktionaf elektricitet, og som er værker med kraft-varme-kapacitet efter stk. 4, eller som er værkersom den 1. oktober 2005 havde kraft-varme-kapacitet efter stk.4, eller som er værker omfattetaf bilag 1, kan få tilbagebetalt en del af afgiften af forbrug af afgiftspligtige varer anvendt tilfremstilling af varme til eget forbrug i den momsregistrerede virksomhed via internevarmesystemer, jf. dog stk. 2. Andre momsregistrerede fjernvarmeproducenter, der producerervarme uden samtidig produktion af elektricitet, kan få tilbagebetalt en del af afgiften afforbrug af afgiftspligtige varer anvendt til fremstilling af varme leveret til kollektivefjernvarmenet eller lignende fjernvarmenet, jf. dog stk. 2 og 3. Den del af afgiften, deroverstiger 50,1 kr. pr. GJ varme ab værk (2015-niveau). Såfremt der ved fremstillingen afvarme anvendes både afgiftspligtige varer efter denne lov og andre brændsler ellerenergikilder, nedsættes de 50,1 kr. pr. GJ varme ab værk (2015-niveau) forholdsmæssigt.Tilbagebetaling sker efter reglerne i § 8, stk. 3. I perioden 1. juli 2010 – 31. december 2014 ersatserne nævnt i 3. og 4. pkt. som anført i bilag 4. Satserne nævnt i 3. og 4. pkt. (2015-niveau)reguleres efter § 32 a i lov om energiafgift af mineralolieprodukter m.v.Stk. 2.Det er en betingelse for tilbagebetaling af afgift for varme efter stk. 1, attilbagebetalingen ydes sammen med tilbagebetaling af afgift for den samme varme efter § 7 bi lov om kuldioxidafgift af visse energiprodukter.

-6-Stk.3.Det er en betingelse for tilbagebetaling i et kalenderår efter stk. 1. 2. pkt., at 100 pct.af varmeleverancen fra de fjernvarmenet, som er nævnt i stk. 1, 2. pkt., til forbrugerne imindst 75 pct. af kalenderåret eller 2008 er kommet fra eller kunne være kommet framomsregistrerede virksomheder med kraftvarmekapacitet, jf. stk. 4, og værker omfattet afbilag 1 til lov om afgift af mineralolieprodukter m.v. Dette skal kunne dokumenteres påforlangende over for told- og skatteforvaltningen.Stk.4.Virksomheden har kraftvarmekapacitet, hvis virksomheden leverer varme tilkollektive fjernvarmenet eller lignende fjernvarmenet, og 100 pct. af varmeleverancen imindst 75 pct. af året kan dækkes af kraftvarmeenheden. Mindst 25 pct. af produktionen afelektricitet og varme i kraftvarmeenheden skal udgøres af elektricitet. Dette skal kunnedokumenteres på forlangende over for told- og skatteforvaltningen.”3.Overskriften tilbilag 4affattes således:”Satser for elpatronordningen i gasafgiftsloven”

§3I lov om afgift af stenkul, brunkul og koks m.v. (kulafgiftsloven), jf. lovbekendtgørelse nr. 1068af 30. oktober 2006, som ændret ved § 4 i lov nr. 1536 af 19. december 2007, § 3 i lov nr. 528 af17. juni 2008, § 2 i lov nr. 461 af 12. juni 2009, § 3 i lov nr. 527 af 12. juni 2009 og senest ved §3 lov nr. 1384 af 21. december 2009, foretages følgende ændringer:1.§ 7, stk. 3,affattes således:”Stk. 3.Momsregistrerede varmeproducenter, der leverer varme uden samtidig produktion afelektricitet til de kollektive fjernvarmenet eller lignende fjernvarmenet, og som er værker medkraft-varme-kapacitet efter stk. 4, eller som er værker som den 1. oktober 2005 havde kraft-varmekapacitet efter stk. 4, eller som er værker omfattet af bilag 1, kan få tilbagebetalt en del afafgiften af forbrug af afgiftspligtige varer anvendt til fremstilling af varme leveret til de sammekollektive fjernvarmenet eller lignende fjernvarmenet, som værkernes kraft-varme-kapacitetvedrører. Den del af afgiften, der overstiger 50,1 kr. pr. GJ fjernvarme ab værk (2015-niveau),tilbagebetales. Såfremt der ved fremstillingen af fjernvarme anvendes både afgiftspligtige varerefter denne lov og andre brændsler eller energikilder, nedsættes de 50,1 kr. pr. GJ fjernvarme(2015-niveau) forholdsmæssigt. Tilbagebetaling sker efter reglerne i stk. 2. I perioden 2010 –2014 er satserne som er nævnt i 2. og 3. pkt. som anført i bilag 4. Satserne nævnt i 2. og 3. pkt.reguleres efter § 32 a i lov om energiafgift af mineralolieprodukter m.v. Det er en betingelse fortilbagebetalingen, at den ydes sammen med tilbagebetaling af afgift for den samme varme efter §7, stk.7, i lov om kuldioxidafgift af visse energiprodukter.”

-7-2.Efter§ 7 aindsættes:”§7 b.Momsregistrerede varmeproducenter, der producerer varme uden samtidig produktionaf elektricitet, og som er værker med kraft-varme-kapacitet efter stk. 4, eller som er værkersom den 1. oktober 2005 havde kraft-varme-kapacitet efter stk. 4, eller som er værker omfattetaf bilag 1, kan få tilbagebetalt en del af afgiften af forbrug af afgiftspligtige varer anvendt tilfremstilling af varme til eget forbrug i den momsregistrerede virksomhed via internevarmesystemer, jf. dog stk. 2. Andre momsregistrerede fjernvarmeproducenter, der producerervarme uden samtidig produktion af elektricitet, kan få tilbagebetalt en del af afgiften afforbrug af afgiftspligtige varer anvendt til fremstilling af varme leveret til kollektivefjernvarmenet eller lignende fjernvarmenet, jf. dog stk. 2 og 3. Den del af afgiften, deroverstiger 50,1 kr. pr. GJ varme ab værk (2015-niveau) tilbagebetales. Såfremt der vedfremstillingen af varme anvendes både afgiftspligtige varer efter denne lov og andre brændslereller energikilder, nedsættes de 50,1 kr. pr. GJ varme ab værk (2015-niveau) forholdsmæssigt.Tilbagebetaling sker efter reglerne i § 7, stk. 2. I perioden 1. juli 2010 – 31. december 2014 ersatserne nævnt i 3. og 4. pkt. som anført i bilag 4. Satserne nævnt i 3. og 4. pkt. (2015-niveau)reguleres efter § 32 a i lov om energiafgift af mineralolieprodukter m.v.Stk. 2.Det er en betingelse for tilbagebetaling af afgift for varme efter stk. 1, attilbagebetalingen ydes sammen med tilbagebetaling af afgift for den samme varme efter § 7 bi lov om kuldioxidafgift af visse energiprodukter.Stk. 3.Det er en betingelse for tilbagebetaling i et kalenderår efter stk. 1. 2. pkt., at 100 pct.af varmeleverancen fra de fjernvarmenet, som er nævnt i stk. 1, 2. pkt., til forbrugerne imindst 75 pct. af kalenderåret eller 2008 er kommet fra eller kunne være kommet framomsregistrerede virksomheder med kraftvarmekapacitet, jf. stk. 4, og værker omfattet afbilag 1 til lov om afgift af mineralolieprodukter m.v. Dette skal kunne dokumenteres påforlangende over for told- og skatteforvaltningen.Stk. 4.Virksomheden har kraftvarmekapacitet, hvis virksomheden leverer varme tilkollektive fjernvarmenet eller lignende fjernvarmenet, og 100 pct. af varmeleverancen imindst 75 pct. af året kan dækkes af kraftvarmeenheden. Mindst 25 pct. af produktionen afelektricitet og varme i kraftvarmeenheden skal udgøres af elektricitet. Dette skal kunnedokumenteres på forlangende over for told- og skatteforvaltningen.”3.Overskriften tilbilag 4affattes således:”Satserfor elpatronordningen i kulafgiftsloven”§4I lov om energiafgift af mineralolieprodukter m.v. (mineralolieafgiftsloven), jf. lovbekendtgørelse

-8-nr. 297 af 3. april 2006, som ændret ved § 1 i lov nr. 1536 af 19. december 2007, § 2 i lov nr. 524af 17. juni 2008, § 5 i lov nr. 528 af 17. juni 2008, § 10 i lov nr. 461 af 12. juni 2009, § 4 i lov nr.527 af 12. juni 2009 og senest ved § 4 lov nr. 1384 af 21. december 2009, foretages følgendeændringer:1.§ 9, stk. 4,affattes således:”Stk. 4.Momsregistrerede varmeproducenter, der leverer varme uden samtidig produktion afelektricitet til de kollektive fjernvarmenet eller lignende fjernvarmenet, og som er værker medkraft-varme-kapacitet efter stk. 5, eller som er værker som den 1. oktober 2005 havde kraft-varmekapacitet efter stk. 5, eller som er værker omfattet af bilag 1, kan få tilbagebetalt en del afafgiften af forbrug af afgiftspligtige varer anvendt til fremstilling af varme leveret til de sammekollektive fjernvarmenet eller lignende fjernvarmenet, som værkernes kraft-varme-kapacitetvedrører. Den del af afgiften, der overstiger 50,1 kr. pr. GJ fjernvarme ab værk (2015-niveau),tilbagebetales. Såfremt der ved fremstillingen af fjernvarme anvendes både afgiftspligtige varerefter denne lov og andre brændsler eller energikilder, nedsættes de 50,1 kr. pr. GJ fjernvarme(2015-niveau) forholdsmæssigt. Tilbagebetaling sker efter reglerne i stk. 3. I perioden 2010 –2014 er satserne som er nævnt i 2. og 3. pkt. som anført i bilag 3. Satserne nævnt i 2. og 3. pkt.reguleres efter § 32 a i lov om energiafgift af mineralolieprodukter m.v. Det er en betingelse fortilbagebetalingen, at den ydes sammen med tilbagebetaling af afgift for den samme varme efter §7, stk.7, i lov om kuldioxidafgift af visse energiprodukter.”2.Efter§ 9indsættes:”§9 a.Momsregistrerede varmeproducenter, der producerer varme uden samtidig produktionaf elektricitet, og som er værker med kraft-varme-kapacitet efter stk. 4, eller som er værkersom den 1. oktober 2005 havde kraft-varme-kapacitet efter stk. 4, eller som er værker omfattetaf bilag 1, kan få tilbagebetalt en del af afgiften af forbrug af afgiftspligtige varer anvendt tilfremstilling af varme til eget forbrug i den momsregistrerede virksomhed via internevarmesystemer, jf. dog stk. 2. Andre momsregistrerede fjernvarmeproducenter, der producerervarme uden samtidig produktion af elektricitet, kan få tilbagebetalt en del af afgiften afforbrug af afgiftspligtige varer anvendt til fremstilling af varme leveret til kollektivefjernvarmenet eller lignende fjernvarmenet, jf. dog stk. 2 og 3. Den del af afgiften, deroverstiger 50,1 kr. pr. GJ varme ab værk (2015-niveau) tilbagebetales. Såfremt der vedfremstillingen af varme anvendes både afgiftspligtige varer efter denne lov og andre brændslereller energikilder, nedsættes de 50,1 kr. pr. GJ varme ab værk (2015-niveau) forholdsmæssigt.Tilbagebetaling sker efter reglerne i § 9, stk. 3. I perioden 1. juli 2010 – 31. december 2014 ersatserne nævnt i 3. og 4. pkt. som anført i bilag 3. Satserne nævnt i 3. og 4. pkt. (2015-niveau)reguleres efter § 32 a.

-9-

Stk. 2.Det er en betingelse for tilbagebetaling af afgift for varme efter stk. 1, attilbagebetalingen ydes sammen med tilbagebetaling af afgift for den samme varme efter § 7 bi lov om kuldioxidafgift af visse energiprodukter.Stk.3.Det er en betingelse for tilbagebetaling i et kalenderår efter stk. 1. 2. pkt., at 100 pct.af varmeleverancen fra de fjernvarmenet, som er nævnt i stk. 1, 2. pkt., til forbrugerne imindst 75 pct. af kalenderåret eller 2008 er kommet fra eller kunne være kommet framomsregistrerede virksomheder med kraftvarmekapacitet, jf. stk. 4, og værker omfattet afbilag 1. Dette skal kunne dokumenteres på forlangende over for told- og skatteforvaltningen.Stk.4.Virksomheden har kraftvarmekapacitet, hvis virksomheden leverer varme tilkollektive fjernvarmenet eller lignende fjernvarmenet, og 100 pct. af varmeleverancen imindst 75 pct. af året kan dækkes af kraftvarmeenheden. Mindst 25 pct. af produktionen afelektricitet og varme i kraftvarmeenheden skal udgøres af elektricitet. Dette skal kunnedokumenteres på forlangende over for told- og skatteforvaltningen.”3.Overskriften tilbilag 3affattes således:”Satser for elpatronordningen i mineralolieafgiftsloven”§5I lov om kuldioxidafgift af visse energiprodukter (kuldioxidafgiftsloven), jf. lovbekendtgørelse nr.889 af 17. august 2006, som ændret ved § 5 i lov nr. 1536 af 19. december 2007, § 3 i lov nr. 524af 17. juni 2008, § 4 i lov nr. 528 af 17. juni 2008, § 6 i lov nr. 461 af 12. juni 2009, § 5 i lov nr.527 af 12. juni og senest ved § 5 i lov nr. 1384 af 21. december 2009, foretages følgendeændringer:1.I§ 1indsættes somstk. 2:”Stk.2.Der svares endvidere en afgift af biogas, der anvendes som motorbrændstof i stationærestempelmotoranlæg med en indfyret effekt på over 1.000 kWh. Afgiften benævnes metanafgift.2.§ 2, stk. 1, nr. 12,affattes således:”12 a) naturgas og bygas med en nedre brændværdi på 39,6 megajoule (MJ) pr. normal m3(Nm3), 38,4 øre pr. Nm3.b) naturgas med en nedre brændværdi på 39,6 megajoule (MJ) pr. normal m3(Nm3), der

- 10 -anvendes eller er bestemt til anvendelse som motorbrændstof i stationærestempelmotoranlæg 6,6 øre pr. Nm3. Afgiften benævnes metanafgift.”3.I§ 2, stk. 1,indsættes somnr. 17:”17) biogas, der anvendes som motorbrændstof i stationære stempelmotoranlæg i store anlæg meden indfyret effekt på over 1.000 kWh 1,2 kr./GJ.”4.§ 2, stk. 3,indsættes som3. pkt.:”Der skal dog svares metanafgift af den andel, der anvendes som motorbrændstof i stationærestempelmotoranlæg med en indfyret effekt over 1.000 kWh”.5.Efter§ 3indsættes:”§3a.Virksomheder, der forbruger biogas, der anvendes som motorbrændstof i stationærestempelmotoranlæg med en indfyret effekt på over 1.000 kWh, skal registreres hos told- ogskatteforvaltningen. Til de registrerede virksomheder udstedes et bevis for registreringen. ”6.I§ 5, stk. 1, nr. 3,ændres ” og” til ”,”.7.I§ 5, stk. 1, nr. 4,ændres ”bygas.” til: ”bygas og”8.I§ 5, stk. 1,indsættes somnr. 5:”5) for varer omfattet af § 2, stk. 1, nr. 17, som den forbrugte mængde af biogas. Energiindholdeti biogassen skal verificeres, og virksomheden skal på forlangende kunne fremvise dokumentationfor energiindholdet overfor told- og skatteforvaltningen. Hvis energiindholdet ikke kandokumenteres, anvendes et energiindhold på 19,7 MJ/Nm3.”9.I§ 7, stk. 1, nr. 2,ændres ”nr. 9-12” til: ”nr. 9-12a”.10.§ 7, stk. 3, 3. pkt.,affattes således:”Fritagelsen gælder dog ikke for energiprodukter, der anvendes som motorbrændstof, herundervarer omfattet af § 2, stk. 1, nr. 12 b og 17.”11.§ 7, stk. 4, 1. pkt.,affattes således:

- 11 -”Bortset fra varer nævnt under § 2, stk. 1, nr. 17, er biobrændstoffer, der anvendes sommotorbrændstof, fritaget for afgift.”12.§ 7, stk. 7,affattes således:”Stk. 7.Momsregistrerede varmeproducenter, der leverer varme uden samtidig produktion afelektricitet til de kollektive fjernvarmenet eller lignende fjernvarmenet, og som er værker medkraft-varme-kapacitet efter stk. 8, eller som er værker som den 1. oktober 2005 havde kraft-varmekapacitet efter stk. 8, eller som er værker omfattet af bilag 1 til lov om energiafgift afmineralolieprodukter m.v., kan få tilbagebetalt en del af afgiften af forbrug af afgiftspligtige vareranvendt til fremstilling af varme leveret til de samme kollektive fjernvarmenet eller lignendefjernvarmenet, som værkernes kraft-varme-kapacitet vedrører. Den del af afgiften, der overstiger12,9 kr. pr. GJ fjernvarme ab værk (2015-niveau) eller 4,6 øre pr. kWh ab værk (2015-niveau),tilbagebetales. Hvis der ved fremstillingen af fjernvarme anvendes både afgiftspligtige varer efterdenne lov og andre brændsler eller energikilder, nedsættes de 12,9 kr. pr. GJ fjernvarme (2015-niveau) eller 4,6 øre pr. kWh ab værk (2015-niveau) forholdsmæssigt. I perioden 2010-2014 ersatserne nævnt i 2. og 3. pkt. som anført i bilag 3. Satserne nævnt i 2. og 3. pkt. reguleres efter §32 a i lov om energiafgift af mineralolieprodukter m.v. Det er en betingelse for tilbagebetalingen,at den ydes sammen med tilbagebetaling af afgift for den samme varme efter § 11, stk. 17, i lovom afgift af elektricitet, § 8, stk. 4, i lov om afgift af naturgas og bygas, § 7, stk. 3, i lov om afgiftaf stenkul, brunkul og koks m.v. eller § 9, stk. 4, i lov om energiafgift af mineralolieprodukterm.v.”13.Efter§ 7 aindsættes:”§7 b.Momsregistrerede varmeproducenter, der producerer varme uden samtidig produktion afelektricitet, og som er værker med kraft-varme-kapacitet efter stk. 4, eller som er værker som den1. oktober 2005 havde kraft-varme-kapacitet efter stk. 4, eller som er værker omfattet af bilag 1 tillov om afgift af mineralolieprodukter m.v., kan få tilbagebetalt en del af afgiften af forbrug afafgiftspligtige varer anvendt til fremstilling af varme til eget forbrug i den momsregistreredevirksomhed via interne varmesystemer, jf. dog stk. 2. Andre momsregistreredefjernvarmeproducenter, der producerer varme uden samtidig produktion af elektricitet, kan fåtilbagebetalt en del af afgiften af forbrug af afgiftspligtige varer anvendt til fremstilling af varmeleveret til kollektive fjernvarmenet eller lignende fjernvarmenet, jf. dog stk. 2 og 3. Den del afafgiften, der overstiger 12,9 kr. pr. GJ varme ab værk (2015-niveau) eller 4,6 øre pr. kWh varmeab værk (2015-niveau), tilbagebetales. Såfremt der ved fremstillingen af varme anvendes bådeafgiftspligtige varer efter denne lov og andre energikilder, nedsættes de 12,9 kr. pr. GJ varme abværk (2015-niveau) eller 4,6 øre pr. kWh varme ab værk (2015-niveau), forholdsmæssigt. Iperioden 1. juli 2010 – 31. december 2014 er satserne nævnt i 3. og 4. pkt. som anført i bilag 3.

- 12 -Satserne nævnt i 3. og 4. pkt. (2015-niveau) reguleres efter § 32 a i lov om energiafgift afmineralolieprodukter m.v.Stk. 2.Det er en betingelse for tilbagebetaling af afgift for varme efter stk. 1, attilbagebetalingen ydes sammen med tilbagebetaling af afgift for den samme varme efter § 11 f ilov om afgift af elektricitet, § 8 a i lov om afgift af naturgas og bygas, § 7 b i lov om afgift afstenkul, brunkul og koks m.v. eller § 9 a i lov om energiafgift af mineralolieprodukter m.v.Stk.3.Det er en betingelse for tilbagebetaling i et kalenderår efter stk. 1. 2. pkt., at 100 pct. afvarmeleverancen fra de fjernvarmenet, som er nævnt i stk. 1, 2. pkt., til forbrugerne i mindst 75pct. af kalenderåret eller 2008 er kommet fra eller kunne være kommet fra momsregistreredevirksomheder med kraftvarmekapacitet, jf. stk. 4, og værker omfattet af bilag 1 til lov om afgift afmineralolieprodukter m.v. Dette skal kunne dokumenteres på forlangende over for told- ogskatteforvaltningen.Stk.4.Virksomheden har kraftvarmekapacitet, hvis 100 pct. af varmeleverancen i mindst 75pct. af året kan dækkes af kraftvarmeenheden. Mindst 25 pct. af produktionen af elektricitet ogvarme i kraftvarmeenheden skal udgøres af elektricitet. Dette skal kunne dokumenteres påforlangende over for told- og skatteforvaltningen.”14.I§ 9 a, stk. 1,ændres ”, 9-13 og 16” til: ”, 9-12a, 13 og 16”.15.I§ 9 c, stk. 1,ændres ” og 9-13” til: ”, 9-12a og 13”.16.Efter§ 9 cindsættes”§9 d.For nye eller for eksisterende stempelmotoranlæg i registrerede virksomheder, der entenhar eller fremadrettet får foretaget tiltag, hvorved udledningen af uforbrændt metan begrænses,kan der ydes godtgørelse. Godtgørelsen svarer til den mængde af uforbrændt metan, hvormedudslippet begrænses i afgiftsperioden. Godtgørelsen må ikke overstige afgiftsbetalingen.Stk. 2.Der ydes kun godtgørelse af afgift efter stk. 1, hvis der sker måling af den udledtemængde af uforbrændt metan, og såfremt målingen af udledningen af uforbrændt metan foretagessamtidig med en måling af udledningen af kvælstofoxider efter lov om afgift af kvælstofoxider fradet samme motoranlæg.Stk. 3.Godtgørelsen efter stk. 1 skal for hver afgiftsperiode opgøres for hvert brændsel og forhvert motoranlæg for sig. Hvis der anvendes flere typer brændsler i samme motoranlæg samtidig,fordeles den mindre udledte mængde af metan for hvert brændsel på hvert motoranlæg for sig iforhold til energimængden af hvert af de indfyrede brændsler i hvert motoranlæg.Stk. 4.Afgiftsgodtgørelser under 500 kr. udbetales ikke. Afgiftsgodtgørelse kan dog, uansetbeløbets størrelse, modregnes i skyldig afgift.Stk. 5.Skatteministeren kan fastsætte regnskabs- og kontrolforskrifter og regler omdokumentation for afgiftsfritagelse og godtgørelse. Endvidere kan skatteministeren fastsætte

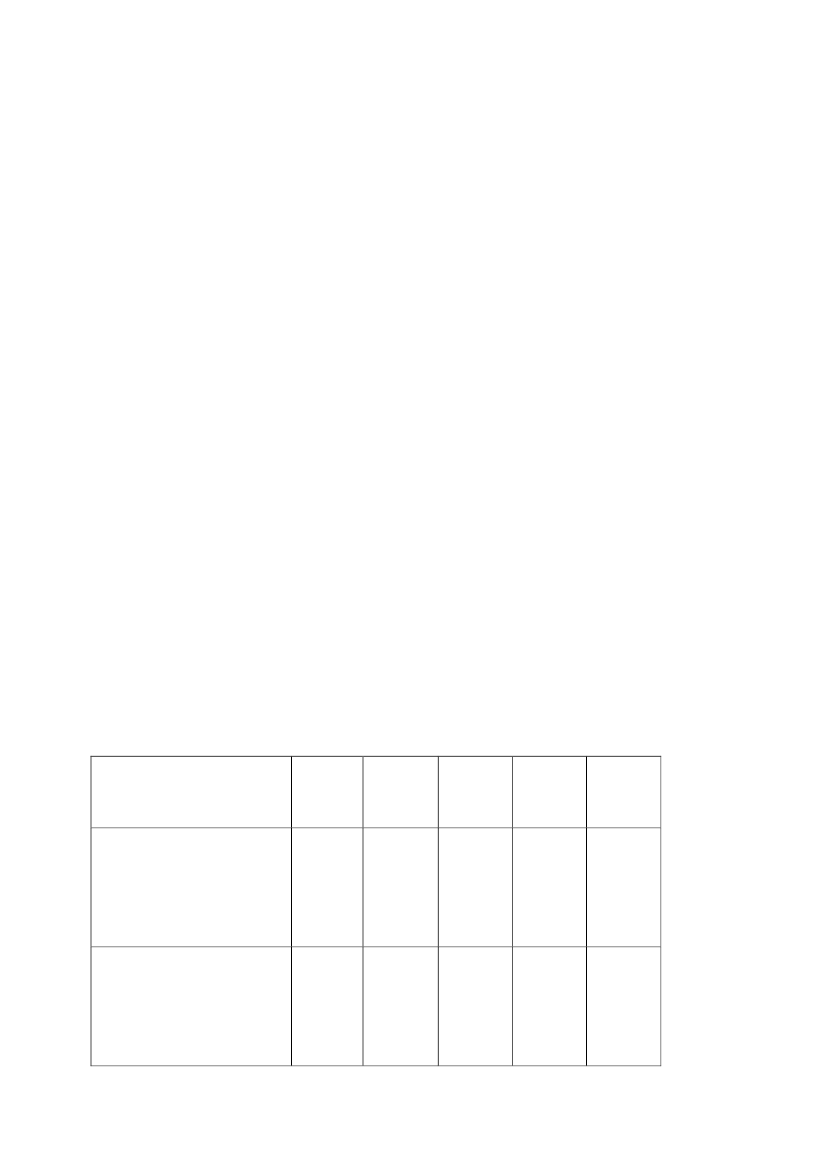

- 13 -regler, der angiver de nærmere retningslinjer for, hvilke tiltag, der efter stk. 1 begrundergodtgørelse af afgiften. Endelig kan skatteministeren fastsætte regler for opgørelse og udbetalingaf godtgørelsen efter stk. 1.”17.I§ 12, stk. 1,indsættes efter ”§ 3”: ” eller § 3a”18.I§ 12, stk. 1, nr. 4,indsættes efter ”nr. 12”: ” og nr. 17”.19.I§ 13, stk. 2, nr. 2,ændres ”mv. og” til: ”mv. ,”.20.I§ 13, stk. 2, nr. 3,ændres ” bygas.” til: ”bygas og”.21.I§ 13, stk. 2,indsættes somnr. 4:”4) for de af § 2, stk. 1, nr. 17 omfattede varer bestemmelserne i § 17 i lov om afgift af naturgasog bygas.”22.I§ 14, nr. 4,indsættes efter ”nr. 12”: ” og nr. 17”.23.§ 15, stk. 1, nr. 2,affattes således:”overtræder registreringsforpligtelsen efter §§ 3 eller 3a eller overtræder § 10, stk. 5.”24.Ibilag 2affattes nr. 12 således:”1. jan. –31. dec.201135,71. jan. –31. dec.201236,41. jan. –31. dec.201337,01. jan. –31. dec.201437,7

12)øre/Nm3a) Naturgas og bygas med ennedre brænd-værdi på 39,6megajoule (MJ) pr. normalm3(Nm3)12)øre/Nm36,1b) Naturgas med en nedrebrændværdi på 39,6 mega-joule (MJ) pr. normal m3(Nm3), der anvendes eller er

6,2

6,3

6,5

- 14 -bestemt til anvendelse sommotorbrændstof i stationærestempelmotoranlæg”25.Ibilag 2indsættes som nr. 17:”1. jan. – 1. jan. – 1. jan. 1. jan. –31. dec. 31. dec. –201117)Biogas, der anvendes sommotorbrændstof istationærestempelmotoranlæg med enindfyret på effekt på over1.000 kWh”26.Overskriften tilbilag 3affattes således:”Satser for elpatronordningen i kuldioxidafgiftsloven”§6I lov nr. 472 af 17. juni 2008 om afgift af kvælstofoxider (NOx-afgiftsloven), som ændret ved § 7i lov nr.527 af 12. juni 2009 og § 6 i lov nr. 1384 af 21. december 2009, foretages følgendeændringer:1.I§ 3, stk. 3,indsættes som2. pkt.:”Virksomheder, der leverer varer omfattet af bilag 1, nr. 11 og 12, skal registreres hos told- ogskatteforvaltningen.”§7kr./GJ1,120121,1dec.20131,11,131. 31. dec.2014

- 15 -Loven træder i kraft dagen efter bekendtgørelsen i Lovtidende, jf. dog stk. 2-4.Stk. 2.Skatteministeren fastsætter tidspunktet for ikrafttræden af lovens § 1, nr. 2-5, §§ 2-4,og § 5, nr. 12, 13 og 26. Ministeren kan herunder fastsætte, at bestemmelserne træder i kraft påforskellige tidspunkter.Stk. 3.§ 5, nr. 1-11 og nr. 14-25, træder i kraft den 1. januar 2011.Stk. 4.Loven finder anvendelse på afgiftspligtige varer, der fra lovens ikrafttræden udleverestil forbrug fra registrerede virksomheder, forbruges af registrerede virksomheder, angives tilfortoldning, modtages fra udlandet eller medtages fra udlandet.Stk. 5.For løbende leverancer, for hvilke afregningsperioden påbegyndes inden lovensikrafttræden og afsluttes efter dette tidspunkt, beregnes den ændrede afgift af så stor en del afleverancen, som tidsrummet fra lovens ikrafttræden til afregningsperiodens afslutning udgør iforhold til den samlede afregningsperiode. Med told- og skatteforvaltningens tilladelse kan derforetages afrunding ved opgørelse af den brøkdel af leverancen, hvoraf der skal betales afgift.

- 16 -

Bemærkninger til lovforslagetAlmindelige bemærkningerIndholdsfortegnelse1. Indledning1.1. Ændringer i elpatronordningen1.2. Afgift på andre klimagasser end CO22. Forslagets formål og baggrund3. Lovforslagets enkelte elementer3.1. Ændringer i elpatronordningen3.1.1. Gældende ret3.1.2. Forslagets baggrund3.1.3. Forslagets indhold3.2. Afgift på andre klimagasser end CO23.2.1. Gældende ret3.2.2. Forslagets baggrund3.2.3. Forslagets indhold4. Økonomiske konsekvenser for det offentlige4.1. Skatteudgifter4.2. Ændringer i elpatronordningen4.2.1. Baggrund4.2.2. Samlet provenuvirkning4.1.2.1. Permanent ordning for el4.2.2.2. Fjernvarmeværkerne og intern varme4.3. Afgift på andre klimagasser end CO25. Administrative konsekvenser for det offentlige5.1. Ændringer i elpatronordningen.5.2. Afgift på andre klimagasser end CO26. Økonomiske konsekvenser for erhvervslivet6.1. Ændringer i elpatronordningen.6.2. Afgift på andre klimagasser end CO27. Administrative konsekvenser for erhvervslivet

- 17 -7.1. Ændringer i elpatronordningen7.2. Afgift på andre klimagasser end CO28. Administrative konsekvenser for borgerne8.1. Ændringer i elpatronordningen8.2. Afgift på andre klimagasser end CO29. Miljømæssige konsekvenser9.1. Ændringer i elpatronordningen.9.2. Afgift på andre klimagasser end CO210. Forholdet til EU-retten10.1. Ændringer i elpatronordningen10.2. Afgift på andre klimagasser end CO211. Hørte myndigheder og organisationer12. Sammenfattende skema

1. Indledning1.1. Ændringer i elpatronordningenFor bedre at kunne udnytte elektriciteten fra landets vindmøller, når det blæser meget, og påtidspunkter i døgnet, hvor der hidtil ikke er blevet brugt megen elektricitet, har regeringen(Venstre og Det Konservative Folkeparti), Socialdemokraterne, Dansk Folkeparti, SocialistiskFolkeparti og Det Radikale Venstre indgået en aftale vedrørende bl.a. den såkaldte elpatronlov.Aftalen indebærer bl.a., at de særligt lave afgiftssatser for brug af elektricitet i elpatroner (storedyppekogere) i forbindelse med fjernvarmeproduktion skal gælde permanent. På den måde sikresdet, at klimavenlig elektricitet fra vindmøller bruges til opvarmning med fjernvarme i de danskehusholdninger frem for at blive eksporteret som billig elektricitet til udlandet. Med dettelovforslag udmøntes de dele af aftalen, som kræver ændringer i energiafgiftslovene og CO2-afgiftsloven.Med lov nr. 1417 af 21. december 2005 (elpatronloven) blev der vedtaget en ordning mednedsættelse af afgifterne for kraftvarmeværkers produktion af varmeleverancer uden samtidig el-produktion, uanset om varmen produceres på basis af el, kul, olie eller gas. Det bemærkes, atligesom loven kaldes for elpatronloven, benævnes selve ordningen elpatronordningen, selvomloven og ordningen gælder for andre varmeproducerende anlæg end elpatroner, og uanset om derbruges el eller de afgiftspligtige brændsler er kul, olie eller gas.

- 18 -

For kul, olie og gas er ordningen permanent, mens den har været tidsbegrænset for el. For el tilvarmeproduktion skulle ordningen således foreløbig kun gælde i fire år, idet partierne bag aftalenom ordningen ville tage stilling til en eventuel forlængelse på baggrund af en uafhængig analyse.Elpatronloven trådte i kraft den 1. januar 2008. Den foreløbige elpatronordning for el udløbersåledes ultimo 2011.Elpatronordningen er nærmere beskrevet i forslaget til elpatronloven, Forslag til Lov om ændringaf forskellige miljø- og energiafgiftslove (Afgiftslempelser på fjernvarme m.v. som led ifinanslovsaftalen for 2006, afgiftslempelser på kvælstof i lastbilers miljøfiltre samtmikrokraftvarme samt justeringer af forbrugsregistrering m.v.). Forslaget blev fremsat afskatteministeren den 16. november 2005.Det fremgår af de almindelige bemærkninger til forslaget til elpatronloven fra 2005, at energi- ogCO2-afgifterne på el og brændsler til fjernvarmeproduktion uden samtidig elproduktion vedforslaget reduceres ned mod niveauet for brændselsbaseret kraft-varme forfjernvarmeleverandører med kraftvarmekapacitet. Med elpatronordningen rettes endvidere op påtidligere uhensigtsmæssigheder, og der opnås både en væsentlig samfundsøkonomisk gevinst ogvæsentlige miljømæssige fordele i form af lavere emission af CO2, SO2og NOx. Det skyldesreduktion af de tidligere afgiftsmæssige incitamenter til en for stor elproduktion påkraftvarmeværkerne samt øget incitament til fornuftig indenlandsk anvendelse af elproduktionenfrem for uøkonomisk eksport af el. Der henvises til den nærmere gennemgang afelpatronordningen i nævnte forslag til elpatronloven.EA Energianalyse og Risø DTU har den 9. juni 2009 færdiggjort ovennævnte uafhængige analysei form af rapporten: Bedre integration af vind. Analyse af elpatronloven, treledstariffen for mindrekraftvarmeanlæg, afgifter og andre væsentlige rammebetingelser.På baggrund af analysens anbefalinger og med henblik på bedre at integrere vind ienergisystemerne har regeringen (Venstre og Det Konservative Folkeparti), Socialdemokraterne,Dansk Folkeparti, Socialistisk Folkeparti og Det Radikale Venstre indgået nævnte aftale, sombl.a. vedrører ordningen i elpatronloven. Denne aftale har følgende indhold:1.2.Elpatronloven gøres permanent.Krav om ejerskab lempes så ordningen også gælder:

•Fjernvarmeværker uden egen kraftvarmekapacitet, der leverer til fjernvarmenet, hvorhovedparten af varmen kan forsynes fra kraftvarmeenheder.

- 19 -•Virksomheder med kraftvarmekapacitet, hvor varmen bruges i samme internevarmesystemer.3. Skatteministeren fremlægger inden den 1. juni 2010 en redegørelse om muligheder for ogvirkninger af ændrede afgifter på elektricitet med særlig henblik på bedre integration af VE(dynamiske afgifter).4.Klima- og energiministeren fremlægger inden den 1. juni 2010 en redegørelse ommuligheder for og virkninger af ændrede tariffer for elektricitet med særlig henblik på bedreintegration af VE (dynamiske tariffer).5. Energiaftalepartierne orienteres årligt om udviklingen i mindre kraftvarmeværkers overgangtil markedsvilkår på baggrund af opgørelser fra Energinet.dk, første gang i juni 2010. De småværker kan dog fortsat anvende treledstariffen, hvis de måtte ønske det.6. Energinet.dk undersøger mulighederne for at udvikle rammerne for regulerkraftmarkedet,således at elforbrug og andre mindre enheder kan indgå i regulerkraftmarkedet. Energinet.dkrapporterer herom inden den 1. juni 2010.Med dette lovforslag udmøntes punkt 1 og 2 i denne aftale.Det foreslås således, at ordningen med de særligt lave afgiftssatser for brug af elektricitet ielpatroner og eventuelle andre anlæg i forbindelse med varmeleverancer, som blev indført medelpatronloven, skal gælde permanent.Endvidere foreslås at ordningens krav om ejerskab lempes på to områder. Det betyder for detførste, at de lave afgiftssatser for el og brændsler også skal gælde for varme, sommomsregistrerede fjernvarmeværker uden kraftvarmekapacitet leverer til fjernvarmenet. Detkræves dog, at hovedparten af varmen i fjernvarmenettet kan forsynes fra momsregistreredevirksomheder med kraftvarmekapacitet. For det andet skal ordningen også gælde, hvismomsregistrerede virksomheder med kraftvarmekapacitet vælger at bruge den relevante varmedirekte i deres interne varmesystemer.Efter den gældende ordning har det bl.a. været en betingelse, at de omfattede varmeleverancerskulle leveres til de kollektive fjernvarmenet. Der findes imidlertid også separate fjernvarmenet iforbindelse med større bebyggelser, som ligner de kollektive fjernvarmenet. Med dette lovforslagforeslås, at elpatronordningen, udover varmeleverancer til de kollektive fjernvarmenet, også kangælde for varmeleverancer til andre lignende fjernvarmenet. Det stemmer medelpatronordningens karakter, at disse andre fjernvarmenet sidestilles med de kollektive

- 20 -fjernvarmenet. Endvidere foreslås justeringer af reglerne om godtgørelse af elafgift.1.2. Afgift på andre klimagasser end CO2Regeringen (Venstre og Det Konservative Folkeparti) og Dansk Folkeparti indgik den 1. marts2009 en aftale om Forårspakke 2.0 – Vækst, klima, lavere skat.Dette forslag vedrører aftaledelen »Et grønnere skatte- og afgiftssystem«, hvor det bl.a. eraftalt, at:”Der indføres en afgift på andre klimagasser end CO2ved energianvendelse. Satsenækvivalerer CO2-afgiften på 150 kr. pr. ton CO2. Med forslaget sidestilles den afgiftsmæssigebehandling af andre klimagasser med CO2-udledningen. Det øger incitamentet til at udledemindre CO2. Initiativet træder i kraft den 1. januar 2011.”Nærværende lovforslag udmønter denne del af aftalen.2. Forslagets formål og baggrundForslaget om ændringer i elpatronordningen har som nævnt under 1.1. baggrund i den politiskeaftale om bedre integration af vind. I den forbindelse foreslås justeringer af reglerne omgodtgørelse af elafgift.Forslaget om afgift på andre klimagasser end CO2har som anført ovenfor under 1.2 baggrund iregeringens og Dansk Folkepartis aftale Forårspakke 2.0 – Vækst, klima, lavere skat. Medforslaget øges incitamentet til at udlede mindre CO2.3. Lovforslagets enkelte elementer3.1. Ændringer i elpatronordningen3.1.1. Gældende retElpatronordningen indebærer, at afgifterne i energiafgiftslovene og CO2-afgiftsloven på el ogbrændsler til fjernvarmeproduktion uden samtidig elproduktion er reduceret ned mod niveauet forbrændselsbaseret kraftvarme for fjernvarmeleverandører med kraftvarmekapacitet.Afgiftsnedsættelsen omfatter kun momsregistrerede fjernvarmeproducenter, der levererfjernvarme til de kollektive fjernvarmenet.Det er en betingelse, at varmeproducenten har eller den 1. oktober 2005 havdekraftvarmekapacitet, eller at der er tale om et centralt værk, jf. listen over centrale værker i bilag 1

- 21 -til lov om afgift af mineralolieprodukter m.v. Efter energiafgiftslovene og CO2-afgiftsloven har enmomsregistreret varmeproducent kraftvarmekapacitet, hvis virksomheden leverer varme tilkollektive fjernvarmenet, og 100 pct. af varmeleverancen i mindst 75 pct. af året kan dækkes afkraftvarmeenheden. Endvidere skal mindst 25 pct. af produktionen af elektricitet og varme ikraftvarmeenheden udgøres af elektricitet.Elpatronordningen gælder dermed ikke for almindelige fjernvarmeværker, dvs. værker udenkraftvarmekapacitet. Ordningen gælder heller ikke for de omfattede varmeproducentersegetforbrug af varme.For så vidt angår el, men ikke brændsler, blev ordningen gjort forsøgsvis i en 4-årig periode fratidspunktet for elpatronlovens ikrafttrædelse, som var den 1. januar 2008. Efter elpatronlovenudløber ordningen for el således ved udgangen af 2011.3.1.2. Forslagets baggrundForslaget om ændringer i elpatronordningen har som nævnt under 1.1. baggrund i den politiskeaftale om bedre integration af vind. I den forbindelse foreslås justeringer af reglerne omgodtgørelse af elafgift.3.1.3. Forslagets indholdDet foreslås, at elpatronordningen med de særligt lave afgiftssatser for brug af elektricitet ielpatroner og lignende i forbindelse med varmeleverancer i en 4-årig periode, som blev indførtmed elpatronloven, skal gælde permanent, ligesom ordningen allerede gælder permanent forafgiftspligtige brændsler.Det foreslås, at elpatronordningens lave afgiftssatser for både el og brændsler også skal gælde forvarme, som almindelige fjernvarmeværker leverer til fjernvarmenet. Det stilles dog sombetingelse, at hovedparten af varmen i det pågældende fjernvarmenet kan forsynes framomsregistrerede virksomheder med kraftvarmekapacitet og centrale værker.Det foreslås at ordningen også skal gælde, hvis de allerede omfattede momsregistreredevarmeproducenter, men ikke de almindelige fjernvarmeværker, bruger varme direkte i deresinterne varmesystemer.Endvidere foreslås, at elpatronordningen, udover varmeleverancer til de kollektive fjernvarmenet,også kan gælde for varmeleverancer til andre lignende fjernvarmenet.Det foreslås også, at reglerne om godtgørelse af elafgift justeres med henblik på, dels at reglerneskal stemme overens med de almindelige principper og regler for afgiftsgodtgørelse i

- 22 -energiafgiftslovene, og dels at der ikke opstår væsentlig afgiftsmæssig forskel på, om der brugesel eller brændsel i forbindelse med benyttelse af elpatronordningen.3.2. Afgift på andre klimagasser end CO23.2.1. Gældende retUdledninger af metan indgår i opgørelsen af de samlede udledninger af drivhusgasser fraDanmark, men er hverken kvotebelagt eller pålagt afgift. Udledninger af metan er dog reguleretved bekendtgørelse nr. 621 af 23. juni 2005 om begrænsning af emission af nitrogenoxider,uforbrændte carbonhydrider og carbonmonooxid mv. fra motorer og turbiner3.2.2. Forslagets baggrundForslaget om afgift på andre klimagasser end CO2har som anført ovenfor under 1.2. baggrund iregeringens og Dansk Folkepartis aftale Forårspakke 2.0 – Vækst, klima, lavere skat.3.2.3. Forslagets indholdForslaget går ud på, at indføre afgift på andre klimagasser end CO2(uforbrændt metan) vedenergianvendelse, der udledes fra stationære stempelmotorer, f.eks. til kraftvarmeformål ellersom drivmiddel i en mekanisk proces. Afgiften opkræves af den mængde naturgas og biogas,der anvendes i de pågældende stempelmotoranlæg.En af de væsentlige kilder til udledningen af uforbrændt metan er produktion af el og varme.Udledningen af uforbrændt metan fra produktion af el og varme udgør ca. 0,7 mio. tons CO2-ækvivalenterI kraftvarmeværker udleder de pågældende stempelmotorer en lagt større del af den indfyredegas end andre kraftvarmeværker. I praksis bør en afgift på andre klimagasser end CO2(uforbrændt metan) ved energianvendelse være en afgift på gas brugt i stationærestempelmotoranlæg. Der kommer ca. 11 kg CO2-ækvivalenter pr. GJ naturgas brugt imotoranlæg.For at tilskynde til reduktion i udledningen af uforbrændt metan bør det være muligt at fånedsat eller godtgjort afgiften, i det omfang anlægget er forsynet med en eller flereforanstaltninger, der reducerer udledningerne af uforbrændt metan. Udledningen er imidlertidbåde afhængig af den konkrete motorteknologi og eventuelle foranstaltninger til reduktion afudledningen. En godtgørelse af afgift bør derfor være betinget af en måling af den konkreteudledning.Afgiftssatsen for udledningen af uforbrændt metan fastsættes ud fra den forventede pris for CO2-

- 23 -kvoter sammenholdt med det forhold, at metan er en 21 gange kraftigere drivhusgas end CO2, nårvirkningen beregnes over en periode på 100 år.4. Økonomiske konsekvenser for det offentligeDette lovforslag er en udløber afAftale om bedre integration af vind(ændringer ielpatronordningen) og desuden et element afForårspakke 2.0– vækst, klima og lavere skat(afgift af metan).Ændringerne i elpatronordningen medfører ingen nævneværdige provenumæssige konsekvenser,hverken for stat eller kommuner.Den nye afgift af metan ved energianvendelse skønnes at medføre et varigt finansieringsbidrag tilForårspakke 2.0 – vækst, klima, lavere skatpå ca. 30 mio. kr. i forbrugerpriser efter tilbageløb i2009-niveau. Der skønnes ingen konsekvenser for kommuner.Lovforslagets samlede økonomiske konsekvenser for det offentligt fremgår af tabellennedenfor:Lovforslagets samlede provenuvirkningMio kr.Provenuvirkning afændringerne ielpatronordningenProvenuvirkning af dennye afgift på andreklimagasser end CO2Varigvirkning20102011201220132014 2015…2019---------3330303030252525…25Konsekvensfor erhverv,pct.

4.1. SkatteudgifterHverken ændringen af elpatronordningen eller den nye afgift af metan medfører nyeskatteudgifter.Udvidelse af tilbageløbsordningen vil øge skatteudgifterne i et omfang svarende tilprovenueffekterne, hvilket vil sige i ikke nævneværdigt omfang.

4.2. Ændringer i elpatronordningenI det følgende behandles provenuvirkninger som følge af den foreslåede forlængelse afelpatronordningen for elektricitet og de nye muligheder for at benytte ordningen.4.2.1. Baggrund

- 24 -Ved elpatronordningen, der blev vedtaget i slutningen af 2005, og som trådte i kraft 1. januar2008, fastsættes en lavere afgift end den sædvanlige for fjernvarme. Den særlige sats er doghøjere end eller lig afgiften på kraftvarme.Blandt andet på grund af, at der er lavere afgift på kraftvarme end på fjernvarme, blev langthovedparten af varmen i kraftvarmeområder fremstillet sammen med el som kraftvarme og kun enmindre del alene som ren fjernvarme.Derfor var der et forholdsvis lille umiddelbart provenutab, når satsen for fjernvarme blev sat nedalene i kraftvarmeområder. Og det umiddelbare provenutab blev i betydeligt omfang neutraliseretved, at mindre kraftvarme med den laveste sats blev erstattet af fjernvarme med en højere sats,som dog ikke var så høj som før.Regeringen foreslog oprindelig, at ordningen skulle gælde permanent for både el og brændsler, ogat PSO afgiften i den forbindelse skulle afskaffes for el til varme i kraftvarmeområder.Oppositionen havde dog forlig om PSO afgiften. Kompromisset blev, at hele regeringens forslagblev vedtaget, men dog således at ordningen for el skulle gælde i en forsøgsperiode på 4 år,hvilket blev vedtaget ved et ændringsforslag. Ordningen for el kunne eventuelt forlænges eftergennemførelse af en uafhængig undersøgelse.Nu er den uafhængige undersøgelse gennemført. Her anbefales blandt andet, at ordningen gørespermanent også for el og at visse ejerskabsbegrænsninger lempes. Det er på baggrund afanalysens anbefalinger og med henblik på bedre at integrere vind i energisystemerne, atregeringen (Venstre og Det Konservative Folkeparti), Socialdemokraterne, Dansk Folkeparti,Socialistisk Folkeparti og Det Radikale Venstre har indgået en aftale, som vedrører ordningen ielpatronloven. Der henvises til indledningen i afsnit 1.4.2.2. Samlet provenuvirkningSamlet set vil forslaget om at gøre elpatronordningen permanent for el og slække påejerskabskrav m.v. næppe medføre nogen nævneværdig provenumæssige effekter. Nedenforomtales de enkelte elementer i forslaget vedrørende elpatronordningen.4.2.2.1. Permanent ordning for elFor så vidt de foreslåede ændringer af elpatronordningen er der størst effekt af, at ordningen gørespermanent for el. I det oprindelige lovforslag (forarbejdet til lov nr. 1417 af 21. december 2005),hvor ordningen blev introduceret, blev der udførligt gjort rede for provenu-, miljø-, og

- 25 -erhvervsvirkninger under forudsætning af, at ordningen var permanent. Efter fremsættelsenforegik der politiske drøftelser. De mundede ud i, at ordningen vedrørende el i første omgang blevvedtaget som gældende i en periode af 4 år. Men samtidig blev aftalt, at ordningen vedrørende elskulle gøres permanent under visse forudsætninger. Der var ikke knyttet provenubemærkninger tilændringsforslaget, der gjorde ordningen midlertidig. Det skyldtes den underliggende aftale om, atordningen senere ville blive gjort permanent under visse forudsætninger. Der blev regnet med, atdisse forudsætninger ville blive opfyldt. Forslaget om at gøre ordningen permanent vil såledesgenskabe forudsætningerne for de oprindelige provenubemærkninger.Isoleret set vil forslaget føre til et merprovenu, selv om satserne sættes ned. Det skyldes, atafgifterne på el før lempelserne ved ordningen er så høje, at de med kraftvarmekapacitet kun ibegrænset omfang eller i sjældne tilfælde vil benytte elvarme til fremstilling af fjernvarme. Vedordningen sættes afgifterne ned til et niveau, der er lig med eller lidt over de afgifter, der gælderfor kraftvarme fremstillet ved brændsel. Det vil føre til et vist forbrug af el og således til en størreafgiftsindtægt ved en given varmemængde. Dette er under forudsætning af, at der ikke ved depermanente afgifter for el vil komme eldrevne varmepumper i kraftvarmeområder i størreudstrækning.Størrelsen af merprovenuet – og det samtidige fald i varmeprisen – vil afhænge af, hvor ofte detvil kunne betale sig at fremstille fjernvarme ved el i forhold til at fremstille fjernvarmen vedbrændsel (kul eller gas). Det afhænger af, hvor høj prisen inklusive afgifter og kvoteomkostningerer for el henholdsvis gas og kul.Hvis elselskaberne vil belaste el anvendt til elvarme i områder med kraftvarmekapacitet mednormale eltariffer, vil elvarme alene blive anvendt sporadisk i forbindelse med ekstrem laveelpriser eller som led i levering af balanceydelser. Ekstremt lave elpriser opstår ved enkombination af forskellige forudsætninger, herunder ofte stor dansk vindkraftproduktion,samtidig med begrænsninger i mulighederne for udenrigshandel med el. I takt med, at derkommer flere vindmøller, vil disse situationer oftere opstå. Modsat vil udbygning afinternationale transmissionsledninger mindske hyppigheden.Ligeledes vil der blive anvendt el til varme som led i visse værkers deltagelse i det såkaldteregulerkraftmarked. Det vil dog alene ske sporadisk.Måtte det derimod gælde, at elselskaberne i visse situationer vil belaste brug af el til fjernvarmemed en lavere tarif end den normale under henvisning til, at elvarmen i disse situationer snarereend at påføre eldistribution ekstra omkostninger ikke påfører distributionen omkostningerne ellerendog aflaster distributionen for omkostninger, vil der kunne komme længere perioder, hvorelvarme vil være konkurrencedygtig med brændselsvarme. Der vil f.eks. opstå sådanne perioder,

- 26 -når nedbørsmængderne i Norge er særligt store, og når gasprisen, der i en vis udstrækning følgerolieprisen, er særlig høj.En sådan ændring i tarifpolitikken kan næppe forventes overalt, men eventuelt alene i visseområder, og i givet fald vil det tage tid at ændre elselskabernes tarifpolitik. Det vil i praksis ogsåkræve, at der er udsigt til at tarifændringen vil have en betydelig effekt.Selv om der i sådanne tilfælde kan blive tale om et stort forbrug af el, vil det dog isoleret ikkehave nogen større provenuvirkning, jf. at elvarmen da i praksis vil erstatte varme fremstillet vedbrændsel på en kedel, der alene fremstiller el.Selv om afgiftsindtægterne stort set vil være identiske, vil staten dog få et merprovenu i detomfang elvarme erstatter brændselsvarme uden for CO2kvotesektoren, jf. at varmen da vil blivefremstillet med færre udledninger af CO2, og staten derfor ikke vil have behov for køb af helt såmange CO2kvoter/kreditter. For hver gang der måtte blive fremstillet 1 PJ = knap 0,3 mia. kWhfjernvarme ved el i stedet for 1 PJ fjernvarme ved naturgas udenfor kvotesektoren, vil der bliveudledt ca. 0,06 mio. ton mindre CO2udenfor kvotesektoren. Ved en kvotepris svarende til CO2afgiftssatsen på ca. 155 kr./t vil gevinsten være på ca. 10 mio. kr. Aktuelt er kvoteprisen dogunder 100 kr./t.Modsat vil et større forbrug af el end ellers føre til højere priser på el, hvilket reducerer detalmindelige forbrug af el med normal afgift. Indirekte vil fravær af perioder med særligt laveelpriser særligt komme dem, der har vindmøller, til gode. Det vil indirekte komme statensfinanser til gode, at det ved givne tilskud bliver lettere at opfylde VE forpligtelser.Ser man bort fra virkningen af højere elpriser på overskuddet i elselskaber, der delvist er ejet afstaten og andre tilsvarende afledte indirekte virkninger, vil nettoeffekten på statens finanserformentlig være begrænset om end positiv.4.2.2.2. Fjernvarmeværkerne og intern varmeDet andet element i forslaget er, at ordningen udvides, således at den kan benyttes af flere.Udvidelsen af ejerkredsen gælder såvel el som brændsel. Ordningen udvides på to måder.For det første vil ordningen nu også kunne benyttes af selskaber, der ikke selv harkraftvarmekapacitet, men dog fortsat under forudsætning af, at fjernvarmen leveres til net, derhovedsagligt forsynes af selskaber med kraftvarmekapacitet. Det vil normalt gælde, at selskabernemed kraftvarmekapacitet, der forsyner fjernvarmenettet også har en betydelig fjernvarmekapaciteteller mulighed for såkaldt bypass. I det omfang fjernvarmeværker uden kraftvarmekapacitet vilbenytte ordningen vil det derfor gælde, at den fjernvarme de producerer, hovedsagligt vil erstatte

- 27 -ren fjernvarme fremstillet af selskaberne med egen kraftvarmekapacitet. Netto vil ordningenderfor næppe blive brugt ret meget mere. Da afgiftssatserne bliver identisk for fjernvarme fravirksomheder med kraftvarmekapacitet og virksomheder uden kraftvarmekapacitet har det ikkenogen virkning på statens afgiftsindtægter. Der er dog sandsynligvis i et meget begrænset omfangfremstillet fjernvarme på værker, der ikke selv har kraftvarmekapacitet. Derfor kan man veduændret adfærd forvente et meget lille provenutab.For det andet vil ordningen blive udbredt til produktionsvirksomheder med kraftvarmekapacitet.Der var ikke behov for særlige regler her tidligere, jf. at afgifterne i praksis var næsten identiskehvad enten virksomhedernes varmeforbrug blev fremstillet på den ene eller den anden måde. Detvar fordi det almindelige afgiftsniveau for virksomheder var lavt både for kraftvarme og forkedelvarme, når der var tale om tung proces. Og de fleste virksomheder med kraftvarme samtidighar tung proces.Fra 1. januar 2010 øges afgifterne imidlertid for virksomhederne, særligt for dem udenforkvotesektoren. Og afgiftstrykket øges yderligere i 2013 som følge afForårspakke 2.0.Det erderfor relevant at udvide ordningen. Udvidelsen af ordningen genskaber basaltincitamentsstrukturerne til fremstilling af procesvarme ved brændsel på henholdsvisvirksomhedernes kraftvarmeanlæg og virksomhedernes kedelanlæg fra før 2010.Afgiftstrykket i procesvirksomheder vil fortsat være en del lavere end for dem, der fremstillerfjernvarme til rumvarme. Derfor vil der heller ikke uden ordningen være helt så stor forskel iafgiftsbelastningen af kraftvarme til proces og fjernvarme til proces. Ordningen vil derfor betyderelativt mindre for procesvirksomheder med egen kraftvarmekapacitet sammenlignet med demder fremstiller rumvarme.For dem med egen kraftvarmekapacitet vil procesvarmen oftest blive fremstillet som kraftvarme,men i visse tilfælde som kedelvarme, når elprisen er lav i forhold til gasprisen.Alt andet lige kommer der derfor et vist provenutab ved uændret adfærd. Måtte der ved uændredeadfærd blive fremstillet 1 PJ procesvarme på naturgaskedler til proces vil provenutabet veduændret adfærd være på ca. 2,8 mio. kr.Hvis afgiftsændringerne fører til, at der bliver fremstillet 1 PJ ekstra naturgaskedelvarme i stedet1 PJ kraftvarme vil provenugevinsten være ca. 4,7 mio. kr.Formentlig vil ændringen derfor ikke netto have nogen større provenuvirkning.4.3. Afgift på andre klimagasser end CO2ved energianvendelse

- 28 -[Den foreslåede afgift på metan (uforbrændt naturgas), der udledes fra stationære stempelmotorerer en del af aftalen omForårspakke 2.0 – vækst, klima, lavere skat,som indebærer nedsættelse afpersonskatterne. En del af finansieringen heraf, kommer fra et merprovenu fra forhøjelse af degrønne afgifter. For en nærmere beskrivelse af konsekvenserne for den samlede pakke henvisesder til forarbejderne til lov nr. 459 af 12. juni 2009 om ændring af personskatterne og forskelligeandre love (Forårspakke2.0 – Vækst, klima, lavere skat).Den foreslåede afgift på metan vil medføre et umiddelbart merprovenu på 30 mio. kr. opgjort ifaktorpriser på helårsbasis uden adfærdsændringer. I forbrugerpriser, dvs. inkl. moms, svarer dettil 35 mio. kr. i 2011, i 2009-niveau.Provenuvirkning af ny afgift på uforbrændt metanMio kr.Provenu på metan-afgiftskontoenProvenu inkl. virkning påandre konti (momskonto)Provenu efter tilbageløb(finansieringsbidrag)Provenu efter tilbageløbog adfærdAnm.: 2009-niveauVarigvirkning25303052010303535102011303530520123035305201325353052014 201525353052530305………..…20192530305Konsekvensfor erhverv,pct.33

Finansieringsbidraget til lavere skatter i Forårspakke 2.0 udgør efter tilbageløb ca. 30 mio. kr.opgjort i forbrugerpriser.For finansåret 2011, hvor lovforslaget forventes at træde i kraft, er finansårseffekten på CO2-afgiftskontoen en indtægt ca. 20 mio. kr. og på naturgaskontoen et provenutab på ca. 10 mio. kr. iårets priser.4.3.1. AdfærdseffekterFør adfærd vil afgiftsforhøjelsen medføre et merprovenu i 2011 på ca. 35 mio. kr. i faktorpriser.Den nye afgift af metan vil imidlertid medføre nogle adfærdsændringer i form af skift framotordrift til kedeldrift, at der installeres rensningsforanstaltninger samt at forbruget af varme vilfalde, da prisen på dette vil stige. Disse adfærdsændringer vil medføre, at udslippet af uforbrændtmetan fra kraftvarmeværker vil falde. Derudover vil CO2-udslippet falde, og forbruget af naturgasvil falde (bl.a. som følge af skift til mere vedvarende energi). Dette vil medføre fald i forhold tilden umiddelbare provenugevinst. Dog vil det lavere udslip af klimagasser (CO2og metan) haveen værdi for statskassen.I alt falder udledningerne af klimagasser uden for kvotesektoren med ca. 0,06 mio. tons CO2-ækvivalenter på kort sigt, hvoraf halvdelen er fald i metanudledningen. Dette medfører fald i

- 29 -provenuet på i alt 10 mio. kr. i 2011. Derudover vil det mindre forbrug af naturgas og merevedvarende energi betyde et yderligere fald i det umiddelbare provenu på ca. 10 mio. kr. på kortsigt. Dog vil det lavere udslip af CO2udenfor kvotesektoren have en værdi for statskassensvarende til 150 kr. pr. ton CO2(158,2 kr. pr. ton i 2011-niveau) – i alt svarende til ca. 10 mio. kr.Målt i 2011-niveau vil konsekvenserne for afgiftskassen og statskassen se ud som følger:Ved uændret adfærdVed ændret adfærd – mindre metanVed mindre CO2(udenfor kvotesektoren)Ved mindre energiafgift og CO2afgiftIndenfor kvotesektorenMere VENetto afgiftskassenVærdi mindre CO2for statskassen (155,4 kr./t)I alt statskassen]5. Administrative konsekvenser for det offentlige5.1. Ændringer i elpatronordningen.[Der forventes højst begrænsede udgifter.]5.2. Afgift på andre klimagasser end CO2[Der resterer input fra SKAT.]6. Økonomiske konsekvenser for erhvervslivet6.1. Ændringer i elpatronordningen.I det oprindelige lovforslag, hvor ordningen blev introduceret, blev der udførligt gjort rede forprovenu-, miljø-, og erhvervsvirkninger under forudsætning af, at elpatronordningen for el varpermanent. Efter fremsættelsen foregik der politiske drøftelser. De mundede ud i, at ordningenvedrørende el i første omgang blev vedtaget som gældende i en periode af 4 år. Men samtidig blevaftalt, at ordningen vedrørende el skulle gøres permanent under visse forudsætninger. Der varikke knyttet provenubemærkninger til ændringsforslaget, der gjorde ordningen midlertidig. Detskyldtes den underliggende aftale om, at ordningen senere ville blive gjort permanent under visseforudsætninger. Der blev regnet med, at disse forudsætninger ville blive opfyldt. Forslaget om atgøre ordningen permanent for el vil således genskabe forudsætningerne for de oprindeligelovbemærkninger om erhvervsvirkninger m.v.35 mio. kr.-5 mio. kr.-5 mio. kr.- 0 mio. kr.-10 mio. kr.15 mio. kr.10 mio. kr.25 mio. kr.

- 30 -

Det foreslås bl.a., at elpatronordningen udvides til at gælde for fjernvarmeværker uden egenkraftvarmekapacitet, der leverer til fjernvarmenet, hvor hovedparten af varmen kan forsynes frakraftvarmeenheder. En af grundene til, at disse fjernvarmeværker oprindeligt ikke kom med underelpatronordningen var, at det blev antydet fra fjernvarmeværkerne, at der kunne være nogleoverraskende virkninger på prisen for kraftvarme.Prisen eller snarere principperne for beregningen af prisen på kraftvarme er fastsat i noglevarmekontrakter mellem typisk DONG/Vattenfall og det lokale fjernvarmedistributionsselskab.Prisen er under det, som det vil koste varmeselskabet selv at fremstille varmen på kedler, menmåske reelt ofte over det, som det koster kraftvarmeselskabet at fremstille varmen.Derfor indgår der en omkostningskalkule bag prisen både for et kraftvarmeværk, hvor detforudsættes, at det normalt kan betale sig også at fremstille el, og for et fjernvarmeværk.Normalt er det prisen uden afgift, der er bestemt i kontrakten. Afgiften lægges da blot over påvarmekunden. Men i visse tilfælde kan det af den ene eller anden grund være prisen med afgift,for det værk distributionsselskabet fra tidligere har stående, der indgår i den aftale, der nu erindgået. Derfor kunne man ikke udelukke, at hvis dette værk kom med i elpatronordningen, villedet føre til et stort prisfald for kraftvarmen.Det var imidlertid ikke muligt at tilvejebringe et konkret eksempel.I forbindelse med overvejelserne om nu at udvide ordningen spurgte Skatteministeriet meredirekte om virkningerne på varmeprisen. Direkte spurgt oplyser både DONG ogFjernvarmeværksforeningen, at man regner med, at udvidelse alt andet lige via markedskræfter vilføre til lavere priser på kraftvarme, fordi der kommer en vis større konkurrence.Fjernvarmeværkerne har oplyst, at de ikke har kendskab til, at der skulle være en automatiskkontraktvirkning noget sted.Varmekontrakterne er både talrige, omfangsrige og tvistrige.Vattenfall har imidlertid den 2. september 2009 fremvist kopi af en varmekontrakt, der skullevære typisk omkring Hillerød og Helsingør. Efter denne er prisen på den varme, der leveres fraVattenfalls anlæg lig med omkostningerne ved at varmekunden selv fremstiller varmen på etgasfyret anlæg plus de gængse afgifter på gas til varme.Ved forslaget om ændringerne i elpatronordningen for fjernvarmeværker er det forudsat, atændringerne ikke vil føre til lavere priser på kraftvarme som følge af kontraktlige forhold, da det

- 31 -må anses for urimeligt og ikke er tilsigtet med forslaget.6.2. Afgift på andre klimagasser end CO2[Det forventes, at ca. en tredjedel af afgiften ligesom for andre energiafgifter bæres aferhvervslivet. Dette via øgede afgifter på varme. Det forventes dermed at erhvervslivetumiddelbart belastes med ca. 10 mio. kr. i 2011. ]7. Administrative konsekvenser for erhvervslivet7.1. Ændringer i elpatronordningenForslaget er blevet fremsendt til Erhvervs- og selskabsstyrelsens Center for Kvalitet iErhvervsregulering, som bl.a. har udtalt følgende:Da det er en permanentgørelse af en i forvejen eksisterende ordning vilomstillingsomkostningerne for de hidtil berørte virksomheder være relativt få. Da kravet omejerskab lempes, og omfanget af indbefattede varmeleverancer udvides, vil der væreomstillingsomkostninger for de "nye" virksomheder, som dette berører. Umiddelbart vurderesdet, at økonomistyringssystemer vil skulle tilpasses, og at der eventuelt skal opsættes målere.Det er umiddelbart vurderingen, at der vil være få løbende administrative byrder for de berørtevirksomheder, idet afgiftsberegning og -afregning foregår relativt automatisk, når førstomstillingen er gennemført. Dog vil der være løbende administrative byrder forbundet medgodtgørelsen af afgift.7.2. Afgift på andre klimagasser end CO2Forslaget er blevet fremsendt til Erhvervs- og selskabsstyrelsens Center for Kvalitet iErhvervsregulering, som bl.a. har udtalt følgende:Der vil være omstillingsomkostninger for de berørte virksomheder. Umiddelbart vurderes det,at økonomistyringssystemer vil skulle tilpasses, og at der eventuelt skal opsættes målere.Det er umiddelbart vurderingen, at der vil være få løbende administrative byrder for de berørtevirksomheder, idet afgiftsberegning og -afregning foregår relativt automatisk, når førstomstillingen er gennemført. Dog vil der være løbende administrative byrder forbundet medgodtgørelsen af afgift.8. Administrative konsekvenser for borgerne

- 32 -8.1. Ændringer i elpatronordningenDer forventes ingen administrative konsekvenser for borgerne.8.2. Afgift på andre klimagasser end CO2Lovforslaget har ingen administrative konsekvenser for borgerne.9. Miljømæssige konsekvenserLovforslagets samlede miljømæssige konsekvenser fremgår af tabellen nedenfor:Lovforslagets samlede miljømæssige konsekvenserVECO2Ændring af0- 0,1 mio. tons CO2-elpatronordningenækvivalenterAfgift på andre+ 0,2 PJ- 0,06 mio. tonsklimagasser end CO2CO2-ækvivalenter påkort sigtBruttoenergiforbrug0+ 0,7 PJNOx– 1.000 tonsNOx

9.1. Ændringer i elpatronordningenI det oprindelige forslag til elpatronloven fra 2005 (forarbejdet til lov nr. 1417 af 21. december2005) foreslog regeringen, at elpatronordningen skulle gælde permanent for både el og brændsler,og at PSO afgiften i den forbindelse skulle afskaffes for el til varme i kraftvarmeområder.Oppositionen havde dog forlig om PSO afgiften. Kompromisset blev, at regeringens forslag blevvedtaget, men dog således at ordningen i relation til el skulle gælde i en forsøgsperiode på 4 år.Ordningen for el kunne eventuelt forlænges efter gennemførelse af en uafhængig undersøgelse.Denne forsøgsperiode for el på 4 år blev vedtaget ved et ændringsforslag til forslaget tilelpatronloven. I dette ændringsforslag blev der ikke anført bemærkninger om de miljømæssigekonsekvenser af denne forsøgsperiode på 4 år for el. Af bemærkningerne til det oprindeligeforslag til elpatronloven fra 2005 fremgår de miljømæssige konsekvenser af en permanentelpatronordning for el svarende til den, som nu foreslås med dette lovforslag. Det fremgår, at derer væsentlige miljømæssige fordele i form af lavere emission af CO2, NOxog SO2af enpermanent elpatronordning for el. Der henvises i øvrigt til bemærkningerne om de miljømæssigekonsekvenser i forslaget til elpatronloven: Forslag til Lov om ændring af forskellige miljø- ogenergiafgiftslove (Afgiftslempelser på fjernvarme m.v. som led i finanslovsaftalen for 2006,afgiftslempelser på kvælstof i lastbilers miljøfiltre samt mikrokraftvarme samt justeringer afforbrugsregistrering m.v.). Forslaget til elpatronloven (forarbejdet til lov nr. 1417 af 21. december2005) blev fremsat af skatteministeren den 16. november 2005.I de oprindelige miljøbemærkninger blev det med usikkerhed skønnet, at virkningen af, atelektricitet var med i ordningen i forhold til, at ordningen alene omfattede brændsel, var i alt 0,64mio. t. CO2ækvivalenter fra dansk område. Hovedparten vedrørte dog kvotesektoren, således at

- 33 -udvidelsen af ordningen med el alene førte til, at effekten udenfor kvotesektoren var henholdsvis0,33 mio. t. CO2ækvivalenter, når el er udenfor ordningen, og 0,42 mio. t. CO2ækvivalenter, nårel var med i ordningen. Tilsvarende var effekten på NOxca. 1.000 tons og på SO2ca. 200 tons.Effekten var beregnet for et gennemsnit af år under forskellige forudsætninger. En afforudsætningerne var, at de forskellige tariffer på el blev reduceret, når elektriciteten brugtes tilvarmefremstilling i kraftvarmeområder, og elforbruget ikke påførte eldistributionen nyeomkostninger, men i visse tilfælde snarere virkede aflastende for omkostningerne. Sådannetarifændringer vil ikke automatisk finde sted.De hidtidige erfaringer er, at elproduktion ved kraftvarmeværker ved lave elpriser nu finder sted imindre omfang end før. Varmen fremstilles i stedet for ved kedler. Det har alene i få tilfældeværet ved elkedler. Og brugen af elkedler har særligt været aktuelt på det såkaldte regulerkraftmarked. En af grundene til, at el ikke er blevet brugt så meget, som det blev forventet i deoprindelige bemærkninger, er, at ordningen har været midlertidig. Det har gjort det uinteressantfor en del virksomheder at investere i varmekapacitet baseret på el. Og det har ikke væretfremmende for arbejdet med at tilpasse tariffer til den nye kundegruppe.Det kan således forventes, at lovforslagets ændringer vedrørende elpatronordningen vil bidrage tilen årlig reduktion af udledningerne af klimagasser udenfor kvotesektoren med ca. 0,1 mio. t. CO2ækvivalenter på lidt længere sigt, efterhånden som forudsætningerne om blandt andettarifændringer virkeliggøres. Endvidere skønnes som nævnt, at der opnås bl.a. ca. 1.000 t. mindreudledning af NOx.9.2. Afgift på andre klimagasser end CO2I alt falder udledningerne af klimagasser uden for kvotesektoren med 0,06 mio. tons CO2-ækvivalenter på kort sigt, hvoraf halvdelen er fald i udledningen af metan. Faldet i udslippet afmetan svarer til ca. 15 pct. Bruttoenergiforbruget stiger med ca. 0,7 PJ, men forbruget afvedvarende energi siger med ca. 0,2 PJ.10. Forholdet til EU-rettenLovforslaget i sin helhed notificeres ifølge informationsproceduredirektivet.10.1. Ændringer i elpatronordningen[Muligvis skal forslaget vedrørende ændringer til elpatronordningen ikke notificeres for EU-Kommissionen efter statsstøttereglerne. Skatteministeriet er i dialog med Kommissionen omspørgsmålet.]

- 34 -10.2. Afgift på andre klimagasser end CO2Ændringerne i energiafgiftslovene meddelesenergibeskatningsdirektivet (direktiv 2003/96/EF).11. Hørte myndigheder og organisationerLovforslaget er sendt i høring til følgende myndigheder, organisationer m.v., jf. følgendehøringsliste:Advokatrådet, Aalborg Portland, Affald Danmark, Arbejderbevægelsens Erhvervsråd,Blik- og Rørarbejderforbundet, Brancheforeningen for biogas, Brancheforeningen for Decentralkraftvarme, Brancheforeningen for husstandsvindmøller, CEPOS, DAKOFA, DanmarksMiljøundersøgelser, Danmarks JordbrugsForskning, Danmarks Naturfredningsforening,Danmarks Rederiforening, Danmarks Vindmølleforening, Danisco, Danish Operators,Dansk Arbejdsgiverforening, Dansk Byggeri, Dansk Energi, Dansk Gasteknisk Center (PerKristensen), Dansk Erhverv, Dansk Gartneri, Dansk Fjernevarme, Dansk Funktionærforbund,DI, Dansk Metal, Dansk solcelleforening, Dansk tekstil og beklædning, Dansk Transport ogLogistik, Danske Regioner, Danske Speditører, Danske Sælgere, DANVA, De DanskeLandboforeninger, Den Danske Landinspektørforening, Den Danske Skatteborgerforening, DetØkologiske Råd, DK-Teknik og Miljø, DONG, EC-Power, Ejendomsforeningen Danmark,Elsam, Energi Danmark, Energiforum Danmark, Energi- og Olieforum.dk, Energinet.dk,Energiklagenævnet, Energistyrelsen, Energitilsynet, Erhvervs- og Selskabsstyrelsen, Ernst ogYoung, 3F, Finansrådet, Finansministeriet, Frie Funktionærer, Forbundet Træ-Industri-Byg iDanmark, Foreningen Danske kraftvarmeværker, Foreningen Danske Revisorer, Foreningen forDanske Biogasanlæg, Foreningen for Slutbrugere af Energi, Foreningen af RegistreredeRevisorer, Foreningen af rådgivende ingeniører, Foreningen af Statsautoriserede Revisorer,Foreningen for energi og miljø, Forsikring & Pension, Forskningscenter Risø, FrederiksbergKommune, Færdselsstyrelsen, Fødevareministeriet, Greenpeace Danmark, Håndværksrådet,International Transport Danmark, Justitsministeriet, Klima- og Energiministeriet, Kommunekemia/s, Kommunernes Landsforening, Kommunernes Revision, Konkurrencestyrelsen, KPMG,Københavns Kommune, Landbrug & Fødevarer, Landsorganisationen i Danmark, LedernesHovedorganisation, Marius Pedersen A/S, Miljøstyrelsen, Mærsk Olie og Gas, Noah,Nordvestjysk Folkecenter for Vedvarende Energi, Organisationen for Vedvarende Energi (OVE),Pantefogedforeningen, Plantedirektoratet, RenoSam, Retssikkerhedschefen, Sammenslutningen afDanske elforbrugere, SDE, Sammenslutningen af Landbrugets Arbejdsgiverforening,Samvirkende Energi- og Miljøkontorer, Sikkerhedsstyrelsen, Skatterevisorforeningen, Skov- ogNaturstyrelsen, SKAT, Vattenfall A/S – Heat Nordic, Vindmølleindustrien, WWF, Ældresagen,Økologisk Landsforening, Økonomi- og Erhvervsministeriet.Desuden vil lovforslaget være tilgængeligt på Skatteministeriets hjemmeside samt på

EU-Kommissionen

i

henhold

til

- 35 -Høringsportalen på hjemmesiden borger.dk.12. Sammenfattende skemaPositive konsekvenser/mindreudgifterElpatronordningen:Ingen nævneværdignettoprovenuvirkningAndre klimagasser end CO2:Et umiddelbart merprovenu på ca. 30mio. kr.Elpatronordningen:IngenAndre klimagasser end CO2:UdestårElpatronordningen:Forudsætningerne genskabes for detoprindelige forslag til elpatronlovenAndre klimagasser end CO2:Det forventes, at erhvervslivetumiddelbart belastes med ca. 10 mio.kr. i 2011.Elpatronordningen:Ingen.Andre klimagasser end CO2:Ingen.Negative konsekvenser/ merudgifterElpatronordningen:Ingen nævneværdignettoprovenuvirkning

Økonomiske konsekvenser fordet offentlige

Administrative konsekvenser fordet offentlige

Elpatronordningen:[højst begrænsede udgifter]Andre klimagasser end CO2:UdestårElpatronordningen:Ingen

Økonomiske konsekvenser forerhvervslivet

Andre klimagasser end CO2:Ingen.

Administrative konsekvenser forerhvervslivet

Elpatronordningen:Der vil være løbende administrativebyrder forbundet med godtgørelsenaf afgift.Andre klimagasser end CO2:Der vil være omstillingsomkostningeri tillæg til løbende administrativebyrder forbundet med godtgørelsenaf afgift.Elpatronordningen:IngenAndre klimagasser end CO2:Ingen.Elpatronordningen:Ingen

Administrative konsekvenser forborgerne

Elpatronordningen:IngenAndre klimagasser end CO2:Ingen.Elpatronordningen:Mindre udledning af drivhusgassermed ca. 0,1 mio. t. CO2-ækvivalenterog mindre udledning af NOxmed ca.1.000 t.

Miljømæssige konsekvenser

- 36 -

Forholdet til EU-retten

Andre klimagasser end CO2:Andre klimagasser end CO2: Ingen.Fald i udledningerne af klimagasseruden for kvotesektoren med 0,06mio. tons CO2-ækvivalenter på kortsigt. Bruttoenergiforbruget stiger medca. 0,7 PJ, medens forbruget afvedvarende energi siger med ca. 0,2PJ.Lovforslaget notificeres ifølge informationsproceduredirektivet.Elpatronordningen:[Skatteministeriet er i dialog med EU-Kommissionen]Andre klimagasser end CO2:Ændringerne i energiafgiftslovene meddeles EU-Kommissionen i henhold tilenergibeskatningsdirektivet (direktiv 2003/96/EF).

Bemærkninger til lovforslagets enkelte bestemmelserTil § 1Til nr. 1For afgiftspligtig el, der er medgået til en momsregistreret varmeproducents fremstilling af varme,hvor varmen leveres til en momsregistreret virksomhed, gælder det ifølge elafgiftslovens § 11,stk. 1, nr. 2, at elafgiften vedrørende varmen delvis kan fradrages hos den virksomhed, sommodtager varmen. Virksomheder indenfor liberale erhverv, som er nævnt i bilag 1 tilelafgiftsloven, er dog udelukket fra at få godtgørelse af elafgift, jf. elafgiftslovens § 11, stk. 2.Herudover fremgår det af elafgiftslovens § 11, stk. 3, at godtgørelse ikke kan finde sted forelektricitet og varme, som bruges i visse elektriske apparater til opvarmning af brugsvand ellervisse elektriske anlæg, der anvendes til fremstilling af rumvarme, herunder varme, som leveres fravirksomheden.Der kan eventuelt rejses tvivl om, hvorvidt en momsregistreret virksomhed, som fra envarmeproducent får leveret elbaseret rumvarme m.v., er afskåret fra at få delvis godtgørelse afelafgiften vedrørende varmeleverancen efter sidstnævnte bestemmelse i 11, stk. 3, i elafgiftsloven.På den baggrund foreslås, at det fastslås, at en virksomhed ikke kan få godtgørelse for elektricitet,der er medgået til fremstilling af varme, som er leveret til virksomheden, hvis denne varmeforbruges som almindelig rumvarme eller varmt brugsvand i virksomheden eller leveres videre til