Det Politisk-Økonomiske Udvalg 2009-10

PØU Alm.del Bilag 8

Offentligt

9. oktober 2009

Samlenotat vedr. rådsmødet (ECOFIN) den 20. oktober 2009Dagsorden 1. udgave

1.2.

Forberedelse af G20 Finansministermøde den 7. og 8. novemberForberedelse af Det Europæiske Rådsmøde den 29. og 30. oktober 2009a)Exit-strategierb)c)KlimafinansieringVedtagelse af rådskonklusionerFinansielt tilsyn: StatusMundtlig rapportering fra formandskabet

3.4.

Styrke den europæisk finansielle tilsynsrammeRådskonklusioner(evt. ) Et Europæisk Udvalg for Systemisk Risiko (ESRB)a)Etablering af ESRB samt udvikling af makroprudentiel overvågningGenerel indstillingb)Rådsbeslutning vedr. overdragelse af specifikke opgaver vedr. ESRB’s virke tilden Europæiske Central BankGenerel indstilling

5.

Skat - Anti-svigsaftale med tredjelandea)LiechtensteinPolitisk enighedb)Andre tredjelandeOrienterende drøftelse om forhandlingsmandater

6.

Makrofinansiel assistance til Armenien, Bosnien-Herzegovina, Island, Serbien ogUkraineSagen er ikke på ECOFIN dagsorden den 20. oktober 2009, men ventes vedtagetpå et senere rådsmødeEventueltSiden sidst-Ingen punkter

7.8.

2

Der fremsendes dokumenter vedrørende følgende dagsordenspunkter, som skøn-nes at vedrøre Politisk-Økonomisk udvalgs ansvarsområde:1)2)Forberedelse af G20 Finansministermøde den 7. og 8. novemberForberedelse af Det Europæiske Rådsmøde den 29. og 30. oktober 2009a)Exit-strategierb)6)KlimafinansieringVedtagelse af rådskonklusioner

Makrofinansiel assistance til Armenien, Bosnien-Herzegovina, Island, Serbi-en og UkraineSagen er ikke på ECOFIN dagsorden den 20. oktober 2009, men ventesvedtaget på et senere rådsmøde

3

Dagsordenspunkt 1:

Forberedelse af G20 Finansministermøde den 7. og8. november

ECOFIN ventes på mødet den 20. oktober at vedtage en fælles holdning forud for G201-finansministermødet den 7.-8. november. Drøftelserne ventes især at dreje sig om arbejdet med atstyrke den gensidige overvågning og koordinering af landenes økonomiske politik med fokus på atimødegå ubalancer mellem lande med opsparingsunderskud (f.eks. USA) hhv. opsparingsover-skud (f.eks. Kina og de olieeksporterende lande). Desuden forventes finansiel regulering, bidrag tilovervejelser om klimafinansieringsmekanismer og muligvis reformer af IMF at være på dagsorden.Baggrund

Resumé

På G20-topmødet i Pittsburgh den 24.-25. september blev der truffet en rækkeoverordnede beslutninger, som G20’s finansministre vil skulle arbejde videre medfrem mod næste G20-topmøde i Canada i juni 2010. Der lægges op til, at ECO-FIN på mødet den 20. oktober vedtager en fælles EU-holdning om emnerne påG20-finansministrenes dagsorden.Indhold

Ved det kommende G20-finansministermøde forventes dagsorden især koncentre-ret om G20-stats- og regeringschefernes beslutning om styrkelse af rammerne forvurdering af og samarbejde om den økonomiske politik, fortsættelsen af arbejdetmed reformer af reguleringen af den finansielle sektor, reformer af bl.a. IMF,overvejelser om klimafinansieringsmekanismer samt en udfasning af subsidier tilfossilt brændstof på mellemlang sigt.En fælles ramme for stærk, afbalanceret og bæredygtig vækstEn medvirkende faktor i krisen har været opbygningen af globale ubalancer mel-lem lande med store opsparingsoverskud – f.eks. Kina og de olieproducerendelande – og lande med opsparingsunderskud – f.eks. USA. Som reaktion på denfinansielle krise er der en igangværende korrektion af opsparingsubalancerne, derbl.a. kan indebære relativt højere indenlandsk efterspørgsel i lande med store op-sparingsoverskud og relativt lavere indenlandsk efterspørgsel i lande med opspa-ringsunderskud. På den baggrund er G20 blevet enige om at styrke rammerne forgensidig overvågning af den økonomiske udvikling og politik, bl.a. gennem IMF’svurderinger og analyser af, hvorledes de enkelte landes politik er forenelig med ensådan mere balanceret vækst. Det kan ligeledes indebære et større fokus på struk-turreformer, der kan understøtte vækst og beskæftigelse på længere sigt. Disse til-tag ventes at udgøre en væsentlig del af arbejdet i G20-finansministerkredsen iperioden frem til næste G20-topmøde i Canada i juni 2010.Reform af den finansielle sektorEn lang række regioner og lande, herunder EU, har iværksat ambitiøse og detalje-rede planer for reformer af reguleringen af den finansielle sektor. Disse reformerog planer er også afspejlet i tilsvarende initiativer på G20-plan. Initiativerne inklu-derer bl.a. styrkelse af makro-overvågning af risici i det finansielle system, ændrin-1

Udover Kommissionen og formandskabslandet (aktuelt Sverige) deltager Tyskland, Frankrig, Storbritannien, Italien,Spanien og Nederlandene i G20-møderne. Spanien og Nederlandene er ikke medlemmer af G20, men deltager i G20-møderne som særligt inviterede. Når G20-finansminstrene mødes, ledsages de af deres nationalbankdirektører, herunderogså ECB’s direktør.

4

ger i kapitalkrav til banker, justering af internationale regnskabsstandarder, udvi-delse af regulering til produkter, markeder og aktører, der ikke tidligere har væretreguleret (f.eks. kapital- og hedgefonde, kreditratingbureauer, derivater o.l.) samtindsats overfor skattely og andre ikke-samarbejdsvillige jurisdiktioner. På G20-topmødet i Pittsburgh suppleredes disse med yderligere tiltag indenfor aflønningog bonus samt særlige krav for de største og vigtigste finansielle virksomheder,som har særlig betydning for den finansielle stabilitet. Det videre arbejde hermedventes at flugte med det igangsatte arbejde i EU vedr. regulering af den finansiellesektor, som suppleres og understøttes af arbejdet i forskellige uafhængige, interna-tionale fora som Basel-komitéen, IASB m.fl.Det ventes, at G20-finansministrene særligt vil drøfte initiativer til at undgå pro-cyklisk regulering og adfærd i den finansielle sektor, principper for aflønning afledende medarbejdere samt håndtering af grænseoverskridende finansielle kriser.Udfasning af subsidier til fossile brændstoffer på mellemlang sigtEn række lande subsidierer forbrug af fossile brændstoffer i betydeligt omfang.Således skønner IEA, at de tyve største økonomier uden for OECD i 2007 havdeenergisubsidier på godt 300 mia. USD til at holde kunstigt lave energipriser. Kon-sekvensen af de kunstigt lave priser er bl.a. ringe brændstoføkonomi og energief-fektivitet. Samlet set indebærer det overforbrug af fossil energi til skade for bådeklimaet, miljøet, den økonomiske effektivitet samt de offentlige finanser. Det ven-tes, at G20-finansministrene vil udarbejde planer for en udfasning og rationalise-ring af disse subsidier på linje med de forpligtelser, de indgik ved Pittsburgh-topmødet.G20’s rolle i klimaforhandlingerneG20-landene erklærede i Pittsburgh deres støtte til at skabe fremdrift i de globaleklimaforhandlinger med henblik på et succesfuldt resultat i København, herunderved at instruere G20-finansministrene om på deres næste møde at fremlægge for-skellige muligheder for klimafinansiering som input til disse forhandlinger.Reformer af IMFDet er muligt, at G20-finanministrene også vil drøfte evt. videre skridt i overvejel-serne om reformer af de internationale finansielle institutioner, herunder IMF: Detgælder f.eks. spørgsmålet om reformer af fordelingen af kvoter og stemmer mel-lem IMF’s medlemslande samt sammensætningen af IMF’s ledende organser.Hjemmelsgrundlag

Ikke relevant.Nærhedsprincippet

Ikke relevantEuropa-Parlamentets udtalelser

Europa-Parlamentet har ikke været hørt om sagen.Gældende dansk ret og forslagets konsekvenser herfor

Sagen har ikke konsekvenser for dansk ret.

5

Statsfinansielle konsekvenser

Sagen har ikke statsfinansielle konsekvenser for Danmark.Samfundsøkonomiske konsekvenser

Sagen har ikke direkte samfundsøkonomiske konsekvenser i Danmark. Overord-net ventes G20-arbejdet som helhed at have positive samfundsøkonomiske konse-kvenser, i det omfang det understøtter global økonomisk vækst og finansiel stabili-tet.Høring

Sagen har ikke været i høring.Tidligere forelæggelse for Folketingets Europaudvalg

Sagen har ikke tidligere været forelagt Folketingets Europa-udvalgHoldning

Foreløbig dansk holdningDanmark støtter, at der sikres en grundig forberedelse af EU’s input og holdningertil de emner der drøftes på G20-møderne.Danmark kan desuden generelt støtte arbejdet med at styrke rammerne for gensi-dig overvågning af den økonomiske udvikling og politik, bl.a. gennem IMF’s vur-deringer og analyser samt reformer af de finansielle markeder på linje med EU’splaner herfor. Danmark støtter ligeledes arbejdet med at udfase subsidier til fossilebrændstoffer, som vil bidrage positivt til klimadagsordenen.Fra dansk side ønskes det, at G20 finansministrenes arbejde bidrager til at opklareog skabe større konsensus om klimafinansieringsspørgsmålet, navnlig størrelsesor-den for den internationale offentlige klimafinansiering, mulige kilder og fordelin-gen af bidrag samt modaliteter omkring styring og udmøntning (governance) afklimafinansiering. Fra dansk side lægges således vægt på at opnå et konstruktivtindspil fra G20 finansministrene som kan bidrage til at afgrænse og fokusere deinternationale klimaforhandlinger.Danmark kan generelt støtte overvejelser om reformer af fordelingen af kvoter ogstemmer i samt styringen af IMF, idet Danmark lægger vægt på, at sådanne drøf-telser bør finde sted i IMF’s styrende organer, hvor alle IMF-medlemslande errepræsenteret.Andre landes holdningerDer ventes på ECOFIN generel opbakning til prioriteringer for G20-finansministrene i de kommende måneder og en grundig forberedelse af EU’sholdninger hertil.

6

Dagsordenspunkt 2a:

Forberedelse af DER den 29. og 30. oktober 2009 -Exit-strategier

Baggrund

EU-landene har med de nuværende finanspolitikker og strukturer udsigt til en me-get markant svækkelse af de offentlige finanser på både kort og længere sigt i lysetaf den økonomiske krise og den demografiske udvikling. EU-landenes gennem-snitligeoffentlige saldo,der i 2007 udviste et moderat underskud på under 1 pct. afBNP, skønnes forringet fra et underskud på 2,3 pct. af BNP i 2008 til underskudpå ca. 6 pct. i 2009 og ca. 7-7½ pct. i 2010 (de kommende prognoser vil sandsyn-ligvis skønne endnu større underskud i 2009 og måske især 2010). EU-landenesgennemsnitligeoffentlige bruttogældskønnes at stige med ca. 20 procentenheder påbare to år til knap 80 pct. af BNP i 2010.Den samlede finanspolitiske stimulans af økonomien fra den totale ændring i sal-doen – der omfatter både de omfattende aktive (diskretionære) finanspolitiskelempelser og de automatiske stabilisatorer – skønnes således at udgøre gennem-snitligt mindst 5 pct. af BNP samlet i kriseårene 2009 og 2010. Finanspolitikkenindebærer en diskretionær lempelse på ca. 1 pct. af BNP i 2009 og vurderes fore-løbig at blive moderat ekspansiv i 2010. Denne markante finanspolitiske stimulansindebærer sammen med de væsentlige lempelser af pengepolitikken og andre tiltagi forhold til de finansielle markeder m.v. en kraftig impuls til den økonomiske akti-vitet, som i stigende grad vil slå igennem i resten af 2009 og 2010.De omfattende lempelser af den økonomiske politik indebærer imidlertid også etbehov forexitstrategieri form af 1) planer for finanspolitisk konsolidering, samtnormalisering af markeds- og konkurrenceforholdene via 2) afvikling af de ekstra-ordinære tiltag til stabilisering af de finansielle markeder (herunder statsgarantier,rekapitaliseringer og opkøb af dårlige aktiver) og 3) afvikling af støtte og krisetiltagift. erhvervslivet og arbejdsmarkederne, og (i sammenhæng med 1-3) 4) strukturre-former på arbejds- og produktmarkederne samt bedre finansiel regulering, ligesom5) centralbankerne ventes at hæve de pengepolitiske renter og afvikle deres ukon-ventionelle tiltag afhængigt af inflationsudviklingen og den finanspolitiske konsoli-dering.Den samlede økonomiske politik står således foran meget store udfordringer. Denoverordnede og største udfordring vurderes imidlertid at blive den finanspolitiskekonsolidering og sikring af den langsigtede holdbarhed, idet den kraftige faktiskeog strukturelle svækkelse af de offentlige finanser som følge af krisen og lempel-serne kommer samtidig med starten på den underliggende og langsigtede svækkel-se af de offentlige finanser som følge af aldringen.

7

Indhold

EU’s finansministre ventes i den kommende tid at drøfte exitstrategier med fokuspå den finanspolitiske konsolidering inden for rammerne af Stabilitets- og Vækst-pagten. Drøftelserne har til formål at resultere i en enighed om substans og proce-dure vedrørende exitstrategier, herunder især nogle fælles principper for konsolide-ringen af de offentlige finanser i lyset af krisen og de finanspolitiske lempelser ogdesuden nogle fælles overvejelser om konsolideringens sammenhæng med struk-turreformer og krisetiltag vedrørende de finansielle markeder m.v. samt samspilletmed pengepolitikken. En sådan ”koordineret exitstrategi” med fælles principperfor finanspolitisk konsolidering vil muligvis skulle forelægges Det Europæiske Råd.EU-landene ventes at udarbejde nationale finanspolitiske exitstrategier inden forrammerne af den koordinerede exitstrategi og henstillingerne til de enkelte lande iproceduren for uforholdsmæssigt store underskud, og at fremlægge strategierne ideres stabilitets- og konvergensprogrammer. Underskudsprocedurerne behandlesparallelt med drøftelserne af exitstrategier frem mod ECOFIN den 2. december,hvor Rådet ventes at vedtage henstillinger til de knap 20 lande med uforholdsmæs-sigt store underskud over 3 pct. af BNP i 2008 og 2009 (herunder eventuelt revi-derede henstillinger for de lande, der på grundlag af overskridelser af 3-procentsgrænsen i 2008 allerede har fået henstillinger), mens lande, der skønnes atfå uforholdsmæssigt store underskud for første gang i 2010, ventes at få henstillin-ger i løbet af næste år.ECOFIN har haft en første orienterende debat på det uformelle rådsmøde den 1.-2. oktober 2009. Kommissionen har fremført flg. prioriteter for en koordineretexitstrategi:Policy mix og sekvensKommissionen anbefaler en koordineret exit for de ekspansive økonomiskepolitikker, hvor den finanspolitiske konsolidering og afvikling af erhvervs-støtte kommer før de pengepolitiske stramninger for at sikre et optimalt po-licy mix, og hvor de finansielle tiltag løbende afvikles i takt med normalise-ringen af de finansielle markeder.Konsolideringens timingKommissionen anbefaler ingen konsolidering af de offentlige finanser påaggregeret niveau i 2010, idet dog gevinster fra en eventuel bedre end ventetøkonomisk udvikling bør anvendes til styrkelse af de offentlige finanser.Det anbefales, at der generelt – men med differentiering på tværs af landene– gennemføres en meget væsentlig konsolidering fra og med 2011. Landenebør generelt planlægge og implementere en betydelig flerårig konsolidering,som sikrer strukturelle budgetforbedringer, og som er ubetinget, men somkan kombineres med betingede ekspansive engangstiltag (fx udskudte skat-tebetalinger), hvis negative konjunkturrisici materialiserer sig.Konsolideringens skaleringKommissionen finder, at konsolideringen fra 2011 i de fleste lande bør ud-gøre mere end 0,5 pct. af BNP årligt (Pagtens hovedregel for lande meduforholdsmæssigt store underskud) og i en række tilfælde mere end 1 pct. afBNP årligt i en længere årrække.

8

Konsolideringens differentieringKommissionen finder, at konsolideringsindsatsen bør differentieres i lyset afdels landenes finanspolitiske råderum (fiscal space), herunder de aktuelle of-fentlige finanser og den fremadrettede gældsudvikling, og dels en helheds-vurdering af landenes økonomisk-politiske udfordringer i lyset af nedgangeni den potentielle vækst, eksterne ubalancer og risici knyttet til interventioner iden finansielle sektor m.v.Konsolideringens sammensætningKommissionen finder, at størrelsen af de finanspolitiske udfordringer inde-bærer, at der i praksis generelt må konsolideres på både udgiftssiden og ind-tægtssiden, og i den forbindelse bør skatteomlægninger tage højde for for-vridninger og incitamenter til arbejdsudbud og bidrage til at nå andre poli-tikmål.Konsolideringen og strukturreformerKommissionen finder, at konsolideringen bør kombineres med og under-støttes af strukturreformer, der styrker den potentielle vækst og de offentligefinanser.Konsolideringen og samarbejdet om den økonomiske politikKommissionen finder, at der bør sikres et effektiv samspil mellem henstil-lingerne i underskudsproceduren og vurderingerne af stabilitets- og konver-gensprogrammerne samt den bredere økonomisk-politiske overvågning. Detskal fremme exitstrategierne via blandt andet realistiske og ambitiøse tidsfri-ster for korrektion af uforholdsmæssigt store underskud, øget fokus pågældsudvikling og finanspolitisk holdbarhed, anbefalinger baseret på hel-hedsvurderinger af den økonomiske politik og udfordringer samt stabilitets-og konvergensprogrammer med detaljerede planer, information og forplig-telser vedrørende den økonomiske politik. Målene for udviklingen i de of-fentlige finanser skal understøttes af konkrete kvantificerede tiltag på ud-gifts- og indtægtssiden i et mellemfristet perspektiv samt aldrings-relateredereformer.

Under ECOFIN’s første overordnede drøftelse af exitstrategier på det uformellerådsmøde den 1.-2. oktober var der principiel enighed om, at der er behov forrettidig tilbagetrækning af de finanspolitiske lempelser, som gennemføres i lyset afden økonomiske krise, og behov for en yderligere konsolidering, som generelt ermere ambitiøs end Stabilitets- og Vækstpagtens hovedregel om årlige strukturellebudgetforbedringer på 0,5 pct. af BNP, samt at konsolideringen bør kobles medstrukturreformer og en styrkelse af de nationale finanspolitiske rammer.ECOFIN ventes på rådsmødet den 20. oktober at fortsætte drøftelserne af exit-strategier og evt. at udmønte overordnede principper for exitstrategier i rådskom-klusioner med et forventet indhold på linje med drøftelserne på det uformellerådsmøde.Hjemmelsgrundlag

Ikke relevant.

9

Nærhedsprincippet

Ikke relevant.Gældende dansk ret og forslagets konsekvenser herfor

Ikke relevant.Statsfinansielle konsekvenser

EU-samarbejdet om exitstrategier har ikke i sig selv statsfinansielle konsekvenser,men landenes konkrete udmøntning af samarbejdet i nationale exitstrategier vilhave statsfinansielle konsekvenser.Samfundsøkonomiske konsekvenser

Exitstrategier, der bidrager til korrektion af de aktuelle store underskud samt øgedegæld og renteudgifter, og videre fremskridt mod mellemfristede budgetmål, som erkonsistente med en holdbar udvikling i de offentlige finanser på længere sigt, vilhave positive samfundsøkonomiske konsekvenser.Høring

Sagen har ikke været i høring.Tidligere forelæggelse for Folketingets Europaudvalg

Sagen vedrørende exitstrategier har ikke tidligere været forelagt Folketingets Euro-paudvalg.Holdning

Dansk holdningDen økonomiske krise og de markante lempelser af den økonomiske politik harskærpet de europæiske landes udfordringer med at sikre de offentlige finanserslangsigtede holdbarhed som grundlag for vækst og beskæftigelse. Danmark læggerderfor stor vægt på arbejdet med finanspolitisk konsolidering på nationalt niveauog EU-niveau inden for rammerne af Stabilitets- og Vækstpagten.Danmark vil kunne støtte en enighed om overordnede principper for exitstrategierpå grundlag af Kommissionens prioriteter, idet man fra dansk side blandt andetlægger vægt på en økonomisk rationel differentiering af exitstrategierne, hvor lan-denes konsolideringsplaner, herunder timingen og størrelsen af konsolideringerne,afspejler deres respektive udfordringer. Danmark kan endvidere støtte, at konsoli-deringerne følges op med strukturreformer, som styrker vækstpotentialet og un-derstøtter forbedringen af de offentlige finanser. Fælles principper for exitstrategi-er bør desuden udmøntes i en effektiv implementering af Pagtens procedurer.

Andre landes holdningerEU-landene ventes generelt at kunne støtte en enighed om overordnede princip-per for exitstrategier på grundlag af Kommissionens prioriteter, evt. i form afrådskonklusioner.

10

Dagsordenspunkt 2b:

Forberedelse af DER den 29. og 30. oktober 2009 –Klimafinansiering

[Følger snarest]

11

Dagsordenspunkt 6:

Makrofinansiel assistance til Armenien, Bosnien-Herzegovina, Island, Serbien og Ukraine

Resuméet eller flere

Kommissionen har fremsat forslag om makrofinansiel assistance til Armenien, Bosnien-Herzegovina, Island, Serbien og Ukraine. Forslagene ventes behandlet på et eller flere kommenderådsmøder.Baggrund

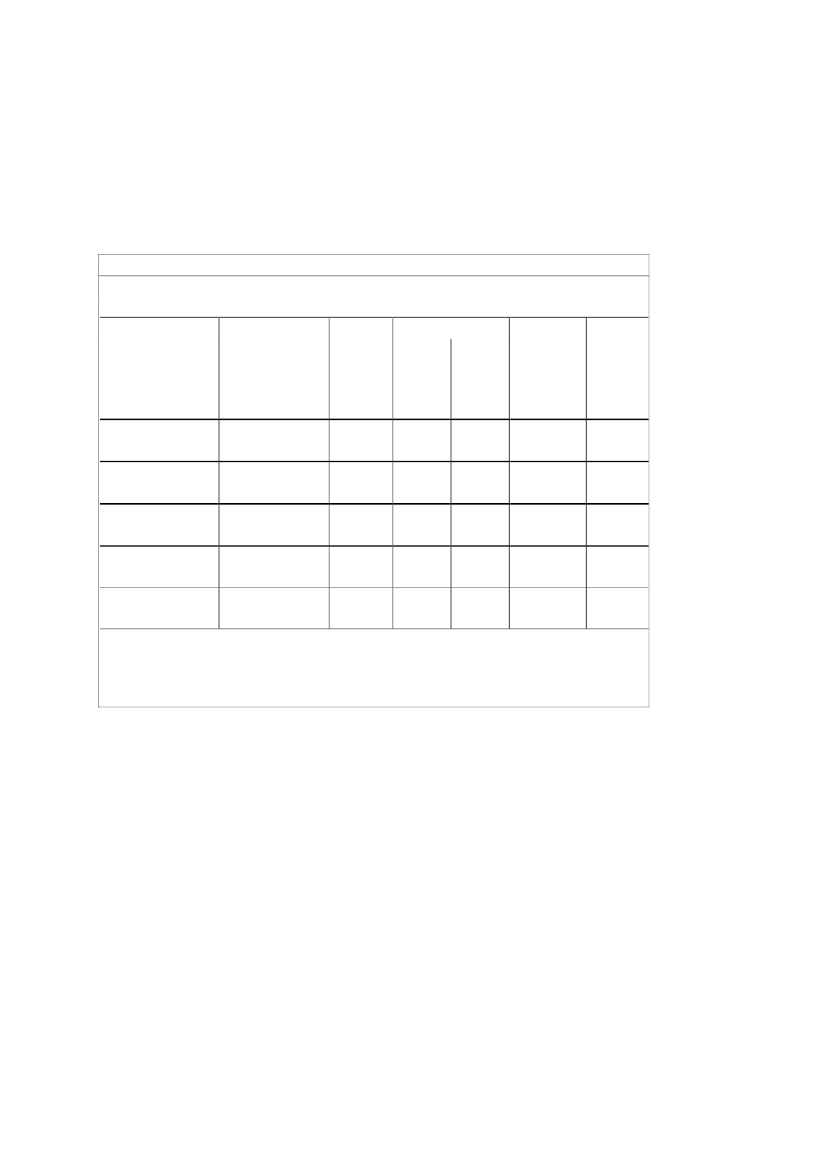

En række lande i EU’s naboregion, heraf flere førtiltrædelseslande, har været bety-deligt påvirket af den globale finansielle krise gennem bl.a. en skarp kontraktion iudenlandsk efterspørgsel med afledte effekter på landenes eksport, fald i råvarepri-ser samt en betydelig reduktion i kapitaltilførsel (både faldende direkte investerin-ger, långivning fra udenlandske banker og overførsler fra arbejdende i udlandet).Til trods for en kontraktion i den indenlandske efterspørgsel er betalingsunder-skuddene generelt høje og de fleste lande står desuden over for massive finanspoli-tiske problemer,jf. tabel 1.Den globale finansielle situation gør adgangen til kreditstrammere og dyrere, og myndighederne står over for voksende problemer i for-hold til at finansiere de offentlige underskud.Tabel 1Økonomiske udsigter(pct. af BNP)Real BNP vækst2009ArmenienBosnien-HercegovinaIslandSerbienUkraine-15,6-3,0-8,5-4,0-14,020101,20,5-2,01,52,7Betalingsbalance2009-13,7-8,8-5,3-9,10,42010-13,7-9,10,7-10,60,2Offentlig saldo2009-6,5-7,8-13,5-3,0-6,02010-5,8n/an/an/a-3,0

Kilde: Tallene for real BNP vækst og betalingsbalancen er fra IMF (World Economic Outlook, okt.2009). Tal for den offentlige saldo er fra EU Kommissionen.

De nødvendige økonomiske genopretningstiltag, som skal gennemføres i Armeni-en, Bosnien-Hercegovina, Island, Serbien og Ukraine for at rette op på landenesunderskud på betalingsbalancen og de offentlige finanser understøttes af betydeli-ge finansieringsbidrag fra de internationale finansielle institutioner. F.eks. har IMFiværksat programmer i samtlige lande.Med henblik på at sikre den nødvendige eksterne finansiering til implementeringenaf de økonomiske programmer, har Kommissionen modtaget henvendelser fraovennævnte lande om muligheden for at få tildelt makrofinansiel assistance (MFA)fra EU. EU’s tætte økonomiske og politiske forbindelser til landene gør det rele-vant for EU at benytte MFA-instrumentet til at yde bistand til landenes økonomi-ske genopretning.

12

Indhold

Kommissionen ventes i løbet af de kommende måneder at fremsætte forslag om atyde makrofinansiel assistance - enten i form af lån eller som en kombination af lånog gavebistand - til Armenien, Bosnien-Hercegovina, Island, Serbien og Ukraine,jf. tabel 2.Tabel 2Kommissionens forslag til MFA programmer(mio. euro)Forslag til MFAGenvalSamlet eksternefinansieringsgab(2009-10)2 rater iArmenienBosnien-Hercegovina1

IMFprogramLån

Gave-bistand

Udbetalingaf MFA

kriterieropfyldt?

1.137

510

65

35

20102 rater i

Ja

1.488

1.145

100

20102 rater i

Ja

Island

3.700

1.400

100

20102 rater i

Ja

SerbienUkraine21.2009 – juli 2012.2.

3.500

3.000

200

20103 rater i

Delvist

11.400

610

2009-2010

Ja

Det eksterne finansieringsgab og IMF-programmet for Bosnien-Hercegovina dækker perioden juli

MFA lån til Ukraine omfatter aktivering af 110 mio. euro fra et tidligere MFA program, samt 500 mio.euro i ”nye” lån

Kommissionen ventes at foreslå, at hvert MFA program udbetales i flere rater iløbet af de kommende år,jf. tabel 2.Landenes muligheder for at trække på arran-gementerne er knyttet til tilfredsstillende implementering af IMF-programmerne.Udbetalingerne for hvert land ventes således betinget af, at:IMF løbende godkender evalueringer af landets implementering af IMF-programmet, samt at landet herefter beslutter at trække på IMF’s stand-byarrangement,landet opfylder en række kriterier vedr. strukturelle reformer fastlagt i et’Memorandum of Understanding’, som forhandles med Kommissionen eftervedtagelse af rådsbeslutningen.

Principperne for at yde makrofinansiel assistance er indeholdt i de såkaldte Gen-val-kriterier, der bl.a. angiver, at der skal være tale om en exceptionel støtte i for-bindelse med betalingsbalancekriser, at der skal være komplementaritet med øvrigeEU instrumenter, samt at bistanden skal gives i flere rater i takt med fremskridt iforhold til et sæt kriterier, som er baseret på IMF-programmerne. Der er endviderekrav til, hvor stor en andel MFA støtten må udgøre af landenes eksterne finansie-

13

ringsgab, efter at der er taget højde for bidrag fra de internationale finansielle insti-tutioner, herunder IMF og Verdensbanken.På baggrund af Kommissionens forslag vurderes Genval kriterierne at være op-fyldte for alle lande på nær Serbien. For Serbien overskrider den foreslåede MFA60% af landets eksterne finansieringsbehov efter der tages højde for bidragene frade internationale finansielle institutioner.Forslagene ventes færdigbehandlet i den kommende tid og ventes efterfølgendevedtaget i forbindelse med et eller flere kommende rådsmøder.ArmenienArmeniens betalingsbalance viser et eksternt finansieringsgab på i alt ca. 1,1 mia.euro i perioden 2009-2010. I marts 2009 indgik IMF en aftale med Armenien omet stand-by arrangement på i alt ca. 333 mio. euro. Ved første evaluering af pro-grammet i juni 2009, øgede IMF arrangementet til i alt ca. 510 mio. euro på bag-grund af forværrede økonomiske udsigter. IMF-programmet har særligt fokus påforbedret tilsyn med den finansielle sektor samt pengepolitiske og finanspolitisketiltag.Ifølge Kommissionens opgørelser, er størstedelen af Armeniens eksterne finansie-ringsbehov i 2009-2010 dækket af assistance fra IMF, Verdensbanken og Den Asi-atiske Udviklingsbank. Herefter er der et eksternt finansieringsbehov på 490 mio.euro. Kommissionen ventes at fremsætte forslag om at give MFA til Armenien på ialt 100 mio. euro, heraf 65 mio. euro som lån og 35 mio. euro som gavebistand.Udbetalingerne ventes gennemført i to rater i 2010. Det foreslåede MFA programopfylder ca. 20 pct. af behovet, hvilket er i overensstemmelse med Genval-kriterierne.Bosnien-HercegovinaBosnien-Hercegovinas betalingsbalance viser et eksternt finansieringsbehov på i alt1,5 mia. euro i perioden 2009-2012. I juli 2009 indgik IMF en aftale med Bosnien-Hercegovina om et stand-by arrangement på ca. 1,1 mia. euro. Programmet omfat-ter bl.a. tiltag, som sigter på at konsolidere de offentlige finanser, sikre tilstrækkeligkapitalisering og likviditet i bankerne samt forbedre adgangen til ekstern finansie-ring.Når der er taget højde for lån fra IMF og Verdensbanken, kan det resterende eks-terne finansieringsbehov for perioden 2009-2012 opgøres til 154 mio. euro.Kommissionen ventes på baggrund af en anmodning fra Bosnien-Hercegovina atforelægge et forslag om at yde MFA i form af lån på i alt 100 mio. euro, som udbe-tales i to rater i 2010. Det foreslåede MFA program opfylder 65 pct. af behovet,hvilket er nogenlunde i overensstemmelse med Genval-kriterierne.IslandIslands betalingsbalance viser et samlet eksternt finansieringsbehov på ca. 3,7 mia.euro (5,4 mia. USD) i perioden 2009-2010. I november 2008 indgik IMF en aftalemed Island om et stand-by arrangement på ca. 1,4 mia. euro (2,1 mia. USD). IMFprogrammet omfatter tre hovedelementer: 1) stabilisering af valutakursen; 2) om-

14

fattende reformer af banksektoren samt 3) genopretning af den makroøkonomiskestabilitet herunder ved udarbejdelse af en mellemfristet finanspolitisk konsolide-ringsplan.Det resterende finansieringsgab på 2,3 mia. euro dækkes hovedsagligt af bilateralelån fra de nordiske lande (ca. 1,8 mio. euro, heraf 480 mio. euro fra Danmark).Kommissionen ventes at præsentere et forslag om et MFA program med lån på ialt 100 mio. euro til udbetaling i to rater i 2010. Det foreslåede MFA program op-fylder 4 pct. af det resterende finansieringsbehov og er således i overensstemmelsemed Genval-kriterierne.Kommissionens forslag ventes betinget af, at Island som medlem af EØS-samarbejdet bl.a. forpligter sig til effektivt at leve op til EU’s indskydergarantidi-rektiv. Kommissionens forslag ventes endvidere at afvente afslutningen af igang-værende forhandlinger mellem de islandske myndigheder og en række EU-landeom disse landes krav i forbindelse med bankernes kollaps i efteråret 2008.SerbienSerbiens eksterne finansieringsbehov i 2009-2010 er på ca. 3,5 mia. euro. IMF ogVerdensbanken hovedparten af det eksterne finansieringsbehov. I januar 2009godkendte IMF en aftale med Serbien om et stand-by arrangement på ca. 400 mio.Euro, som man var blevet enig om i november 2008. I maj vedtog IMF et revide-ret programmet på baggrund af betydeligt forværrede økonomiske udsigter, ogstand-by arrangementet blev øget til ca. 3 mia. euro. Programmet indebærer enfinanspolitisk konsolideringsplan samt tiltag for øget finansiel stabilitet.Kommissionen ventes at fremsætte forslag om at give MFA til Serbien på i alt 200mio. euro, som udbetales i to rater i 2010. Det foreslåede MFA program opfyldersåledes 100 pct. af det resterende finansieringsbehov efter bidragene fra de interna-tionale finansielle institutioner, hvilket ikke stemmer overens med Genval-kriterierne. Det skal imidlertid ses i lyset af det meget væsentlige bidrag som IMFyder til genopretningen af den serbiske økonomi.UkraineI november 2008 blev IMF og Ukraine enige om en aftale, der omfatter et stand-by arrangement på ca. 11,4 mia. euro (16,5 mia. USD), som udbetales i perioden2008-2010. Programmet fokuserer bl.a. på penge- og valutakurspolitik, herunderen øget uafhængighed til centralbanken, omstrukturering af banksektoren og støttetil systemiske banker, samt en finanspolitisk konsolideringsplan. Ifølge Kommissi-onens opgørelse udestår et finansieringsgab på ca. 1,6 mia. euro i 2009, efter der ertaget højde for bidrag fra IMF, Verdensbanken og EBRD, som skal dækkes afandre multilaterale eller bilaterale långivere.Kommissionen ventes at fremsætte forslag om at give MFA til Ukraine på i alt 610mio. Euro. Heraf udgør 110 mio. euro aktivering af et tidligere MFA program tilUkraine fra 2002. Denne del af MFA programmet kræver ikke en ny rådsbeslut-ning. Udbetalingerne ventes gennemført i tre rater i 2009-2010 under forudsætningaf fremgang i forhold til førnævnte betingelser. Den foreslåede støtte til Ukraineopfylder Genval-kriterierne.

15

Hjemmelsgrundlag

Traktatens artikel 308.Nærhedsprincippet

Ikke relevant.Europa-Parlamentets udtalelser

Europa-Parlamentet har ikke udtalt sig endnu.Gældende dansk ret og forslagets konsekvenser herfor

Ikke relevant.Statsfinansielle konsekvenser

Sagen har ingen statsfinansielle konsekvenser udover indvirkningen på EU’s bud-get. Forslaget om gavebistand til Armenien, medfører en udgift på EU's budget påsamlet set 35 mio. euro i 2010. Danmark betaler ca. 2 % af EU’s udgifter.Kommissionens forslag om at yde lån på op mod 1075 mio. euro til Armenien,Bosnien-Hercegovina, Island, Serbien og Ukraine, vil kun få statsfinansielle konse-kvenser i den situation, hvor landene ikke er i stand til at tilbagebetale lånene.Samfundsøkonomiske konsekvenser

Sagen vurderes ikke at have samfundsøkonomiske konsekvenser.Høring

Sagen har ikke været i høringTidligere forelæggelse for Folketingets Europaudvalg

Sagen har ikke tidligere været forelagt for Folketingets Europaudvalg.Holdning

Dansk holdningRegeringen støtter den økonomiske stabilisering og reformbestræbelser i Armeni-en, Bosnien-Hercegovina, og Serbien, og kan derfor generelt støtte en tildeling afmakrofinansiel assistance til disse lande. Der lægges vægt på, at udbetaling af MFAprogrammerne knyttes til betingelser om tilfredsstillende implementering af IMFprogrammerne samt fremgang i forhold til strukturelle reformer.Fsva. angår Island bidrager Danmark allerede til den økonomiske genopretninggennem tilsagn om et bilateralt lån til Island på 480 mio. euro. Det ventede forslagom makrofinansiel assistance til Island kan ligeledes støttes, idet den endelige be-slutning herom imidlertid bør afvente afklaring af aftaler, der indebærer at Islandlever op til sine forpligtelser i overensstemmelse med EU’s indskydergarantidirek-tiv.Andre landes holdninger

16

Der forventes generelt at være enighed om forslagene om makrofinansiel assistan-ce. I forhold til Island ventes der enighed om at afvente en afklaring af sagen vedr.Islands forpligtelser i henhold til indskydergarantidirektivet.