Det Politisk-Økonomiske Udvalg 2009-10

PØU Alm.del Bilag 73

Offentligt

danmarkskonvergensprogram2009

RegeRingen

Februar 2010

danmarkskonvergensprogram2009

RegeRingen

Februar 2010

IndholdsfortegnelseResumé ......................................................................................................................1.Udfordringer og krav i finanspolitikken ................................................................1.1 Den globale krise har skærpet de finanspolitiske udfordringer......................1.2 De mellem- og langsigtede finanspolitiske udfordringer...............................1.3 Målsætninger og krav til de offentlige finanser .............................................1.4 Udfordringen kan påvirkes af det samfundsøkonomiske forløb ....................1.5 Langsigtede udfordringer og tilbagetrækningsreformen i Velfærdsaftalen ...1.6 Oversigt over ændringer siden KP08.............................................................2.Strategi og målsætninger frem til 2015 ................................................................2.1 Indledning....................................................................................................2.2 Målsætninger for den økonomiske politik ....................................................2.3 Finanspolitiske mål i 2015-planen ................................................................2.4 Skattepolitik ................................................................................................2.5 Udgiftspolitik ...............................................................................................2.6 Struktur- og arbejdsmarkedspolitikken ........................................................2.7 Penge- og valutakurspolitik..........................................................................3.Konjunkturudsigter og fremskrivning til 2015 ......................................................3.1 International økonomi og finansielle forudsætninger ...................................3.2 Konjunkturudsigterne for Danmark..............................................................3.3 Beskæftigelses- og produktivitetsforudsætninger frem mod 2015 ...............3.4 Løn og priser ................................................................................................3.5 Opsparing, investeringer og nettofordringer på udlandet.............................4.Udsigterne for de offentlige finanser frem til 2015 ...............................................4.1 De offentlige finanser i hovedtræk ...............................................................4.2 Strukturel saldo............................................................................................4.3 Finanspolitikkens aktivitetsvirkning .............................................................4.4 De offentlige indtægter................................................................................4.5 De offentlige udgifter...................................................................................4.6 Saldoen for de offentlige delsektorer............................................................4.7 Den offentlige gæld .....................................................................................4.8 Institutionelle rammer .................................................................................51515222738414345454651565861637171747885879191939799101106107112

5.

Langsigtet fremskrivning og holdbarhed..............................................................5.1 Principper for fremskrivning og virkninger af tilbagetrækningsreformen......

115115123127137141151157

Bilag 1 Tiltag i lyset af det globale tilbageslag ...............................................................Bilag 2 Alternative scenarier og følsomhedsanalyser ....................................................Bilag 3 Sammenligning med Konvergensprogram 2008 ...............................................Bilag 4 Gennemførte arbejdsmarkedsreformer ............................................................Bilag 5 Energi- og klimamålsætninger og offentlige finanser ........................................Bilagstabeller ...............................................................................................................

Danmarks Konvergensprogram 2009

Danmarks Konvergensprogram 2009ResuméDanmarks Konvergensprogram for 2009 gør status for 2015-planen og udsigternefor de offentlige finanser i lyset af den globale krise og de økonomisk-politiske tiltag,der er besluttet siden Konvergensprogrammet fra 20081. Konvergensprogrammetillustrerer endvidere de krav, der stilles for at indfri målsætningerne i 2015-planen ogde forventede henstillinger fra EU. Konvergensprogrammet tager udgangspunkt ikonjunkturvurderingen i Økonomisk Redegørelse fra december 2009.Den globale krise, der eskalerede i efteråret 2008, har skærpet de økonomisk-politiske udfordringer. I Danmark er BNP faldet med i størrelsesordenen 4½ pct. i2009, og ledigheden har været stigende siden sommeren 2008. Samtidig er de rekord-store offentlige overskud i årene 2005-2008 vendt til betydelige underskud. Den of-fentlige gæld – og rentebetalingerne på gælden – stiger derfor i disse år og vil stigeyderligere frem mod 2015 i fravær af nye tiltag. Sigtet i 2015-planen om at nedbringeden offentlige gæld og dermed renteudgifterne – og derigennem bidrage til at finan-siere pensioner mv. til flere ældre de kommende år – er dermed kommet under pres.Samlet er de offentlige finanser vendt fra et overskud på ca. 3½ af BNP i 2008 til etventet underskud på omkring 5½ pct. af BNP i 2010. En del af svækkelsen afspejlerde svage konjunkturer og er derfor af midlertidig karakter. Men samtidig er denstrukturelle saldo2svækket tydeligt fra et overskud på knap 2 pct. af BNP i 2008 til etventet underskud på ca. 1,7 pct. i 2010. Det afspejler blandt andet de finanspolitiskelempelser, som er gennemført for at modgå krisens negative konsekvenser for ledig-hed og beskæftigelse. Den strukturelle primære saldo (dvs. den strukturelle saldoeksklusiv rentebetalinger) skønnes at vise underskud for første gang siden 1990.Det strukturelle underskud skønnes at stige lidt fra 1,7 pct. af BNP i 2010 til 1,8 pct.af BNP i 2015 i fravær af nye initiativer. Det skyldes, at rentebetalinger på den sti-gende gæld, stigende udgifter til folkepension mv. og vigende olieindtægter opvejervirkningen af, at de midlertidige finanspolitiske lempelser under krisen trækkes tilba-ge igen. Samtidig kan ØMU-gælden stige fra ca. 27 pct. af BNP i 2007 til omkring 50pct. af BNP i 2015.Udfordringen er derfor grundlæggende, at den offentlige gæld er stigende, og at deoffentlige udgifter vedvarende skønnes at være større end de offentlige indtægter. EnKonvergensprogrammet udarbejdes i henhold til EU's Stabilitets- og Vækstpagt. I henhold til EU's forordningerudarbejder eurolandene stabilitetsprogrammer og EU-landene uden for euroen konvergensprogrammer for landenesoverholdelse af EU's budgetregler. Rådet afgiver en udtalelse om hvert lands program på basis af en henstilling fraKommissionen og efter drøftelse i Den Økonomiske og Finansielle Komité (EFC). Det danske konvergensprogramog Rådets udtalelse om det danske program behandles i Folketinget (Europaudvalget).2Den strukturelle saldo er et beregnet mål for den underliggende stilling på de offentlige finanser, dvs. renset forvirkningerne af konjunkturudsving og andre midlertidige forhold,jf. fx Økonomisk Redegørelse, december 2009.1

Danmarks Konvergensprogram 2009¶Februar 2010

5

Danmarks Konvergensprogram 2009

normalisering af konjunktursituationen vil ikke fjerne underskuddet, og det er derfornødvendigt at styrke de offentlige finanser frem mod 2015.I forhold til Konvergensprogrammet fra 2008 er den strukturelle saldo i 2015 svæk-ket navnlig som følge af større offentlig gæld og dermed større rentebetalinger og atdet offentlige forbrug er større end ventet,jf. boks 1.Skattereformen iForårspakke2.0,som er underfinansieret de første år af hensyn til konjunktursituationen, skønnesderimod at styrke de offentlige finanser i 2015, hvilket bl.a. afspejler indfasning affinansieringselementerne. Samtidig er det vurderingen, at skattereformen vil styrkeden finanspolitiske holdbarhed med ca. 5½ mia. kr. som følge af styrket arbejdsud-bud mv. Skattereformen bidrager dermed til at nedbringe den offentlige gæld på læn-gere sigt og til at nå de finanspolitiske mål i 2015-planen.Boks 1Den globale krise og øgede udgifter til offentligt forbrug har svækket finanserneI Konvergensprogram 2008 (KP08) blev udfordringen i forhold til den finanspolitiske holdbarhedsin-dikator opgjort til ca. 0,8 pct. af BNP, svarende til ca. 14 mia. kr.,jf. tabel a.Kravet var, at nye initiati-ver, som forøger beskæftigelsen mv., skulle styrke finanserne tilsvarende.Skattereformen i Forårspakke 2.0 fra 2009 styrker isoleret set de offentlige finansers holdbarhed medca. 0,3 pct. af BNP. Det indfrier knap halvdelen af kravet i KP08.De finanspolitiske udfordringer er alligevel skærpet, især af to grunde:••Rentebyrden på den øgede gæld, der optages i årene med svage konjunkturer oven på finanskri-sen (15-20 pct. af BNP netto), svækker isoleret set holdbarheden med godt 0,3 pct. af BNP.Udgifterne til offentligt forbrug er større end ventet. Det svækker isoleret set holdbarheden medca. 0,3 pct. af BNP. Derudover øges udgifternes andel af BNP som følge af, at strukturelt BNP ernedjusteret i lyset af krisen. Lavere strukturelt BNP og højere reale udgifter øger tilsammen udgif-ternes BNP-andel med ca. ½ pct. af BNP og svækker holdbarheden tilsvarende.

Den strukturelle saldo i 2015 er samlet svækket med ca. 0,8 pct. af BNP i 2015 i forhold til forløbet iKonvergensprogrammet fra 2008 (uden de reformkrav, der var indregnet). Det afspejler også stigen-de renteudgifter og højere offentlige forbrugsudgifter som andel af BNP, jf. tabel. Skattereformenskønnes at styrke saldoen i 2015 med ca. 0,4 pct. af BNP.Tabel aSvækkelsen af den langsigtede holdbarhed og de offentlige finanser i 2015 (uden nye tiltag)Holdbarheds-indikator-0,80,3-0,8-0,3-0,3-0,20,0-1,3

Pct. af BNPKP08 uden tiltag, dvs. ekskl. reformkrav- Bidrag fra skattereform i Forårspakke 2.0- Svækkelse som følge af den globale krise og øgede udgifter- heraf rentebyrde på øget gæld fra 2015- heraf højere udgifter til offentligt forbrug- heraf bidrag fra lavere strukturelt BNP- Øvrige forhold (Nordsøprovenuer mv., netto)KP09 uden tiltag

Saldo i 2015-1,00,4-1,4-0,9-0,3-0,20,2-1,8

Anm.:

Holdbarhedsindikatoren angiver omfanget af den permanente forbedring af de offentlige finanser somandel af BNP, der er nødvendig for at sikre stabil offentlig nettogæld i pct. af BNP på sigt, jf. kapitel 2.

6

Danmarks Konvergensprogram 2009¶Februar 2010

Danmarks Konvergensprogram 2009

Den finanspolitiske holdbarhed er opgjort til -1,3 pct. af BNP i fravær af yderligereinitiativer. Det er en svækkelse på 0,5 pct. af BNP i forhold til Konvergensprogram-met fra 2008 på trods af, at skattereformen i Forårspakke 2.0 som nævnt skønnes atstyrke den finanspolitiske holdbarhed med ca. 0,3 pct. af BNP. Stigende gæld ogsvækket indtægtsgrundlag som følge af det store tilbageslag i forbindelse med finans-krisen samt større udgifter til offentligt forbrug mv. har således samlet svækket hold-barhedsindikatoren med ca. 0,8 pct. af BNP,jf. boks 1.Konvergensprogrammet sigter på balance i 2015 – og indfrielse af denforventede henstilling fra EU vil være et vigtigt skridt på vejen

Det centrale finanspolitiske sigtepunkt i Konvergensprogrammet er fortsat balancepå de offentlige finanser i 2015 (strukturelt) i overensstemmelse med 2015-planen fra2007. Balance i 2015 vil bremse gældsopbygningen og medfører, at finanspolitikkenkan opfylde kravet om finanspolitisk holdbarhed, som indgår i 2015-planen.Målet om strukturel balance i 2015 er dermed også konvergensprogrammets mellem-fristede mål, ”MTO” (”Medium Term Objective”). Det giver en margin i forhold tilStabilitets- og Vækstpagtens MTO-krav, der indebærer, at Danmarks mål for denstrukturelle saldo ikke må være under -½ pct. af BNP. Denne undergrænse for detstrukturelle saldomål er nødvendig, idet det faktiske underskud ellers hurtigt vil over-stige grænsen på 3 pct. af BNP i en normal konjunkturafmatning. Undergrænsen skalsåledes ses i sammenhæng med, at de offentlige finanser i Danmark er mere kon-junkturfølsomme end i de fleste andre lande.2015-planens mål om strukturel balance i 2015 stiller betydelige krav om finanspoli-tisk konsolidering. Det er som nævnt vurderingen, at den strukturelle offentlige saldovil vise et underskud på ca. 1,8 pct. af BNP i 2015 i fravær af yderligere initiativer,jf.tabel 1.Det indebærer samlet et konsolideringsbehov på omkring 31 mia. kr. i årenefrem mod 2015 for at sikre omtrent balance i 2015. Der er usikkerhed om det præci-se krav frem mod 2015, men udfordringen er under alle omstændigheder betydelig.Med udsigt til et underskud på 5½ pct. af BNP i år ventes det, at Danmark i løbet af2010 – i overensstemmelse med Stabilitets- og Vækstpagten – vil komme ind i pro-ceduren for uforholdsmæssigt store underskud og modtage en henstilling fra EU'søkonomi- og finansministre om at bringe underskuddet under 3 pct. af BNP indenfor en kortere årrække.

Danmarks Konvergensprogram 2009¶Februar 2010

7

Danmarks Konvergensprogram 2009

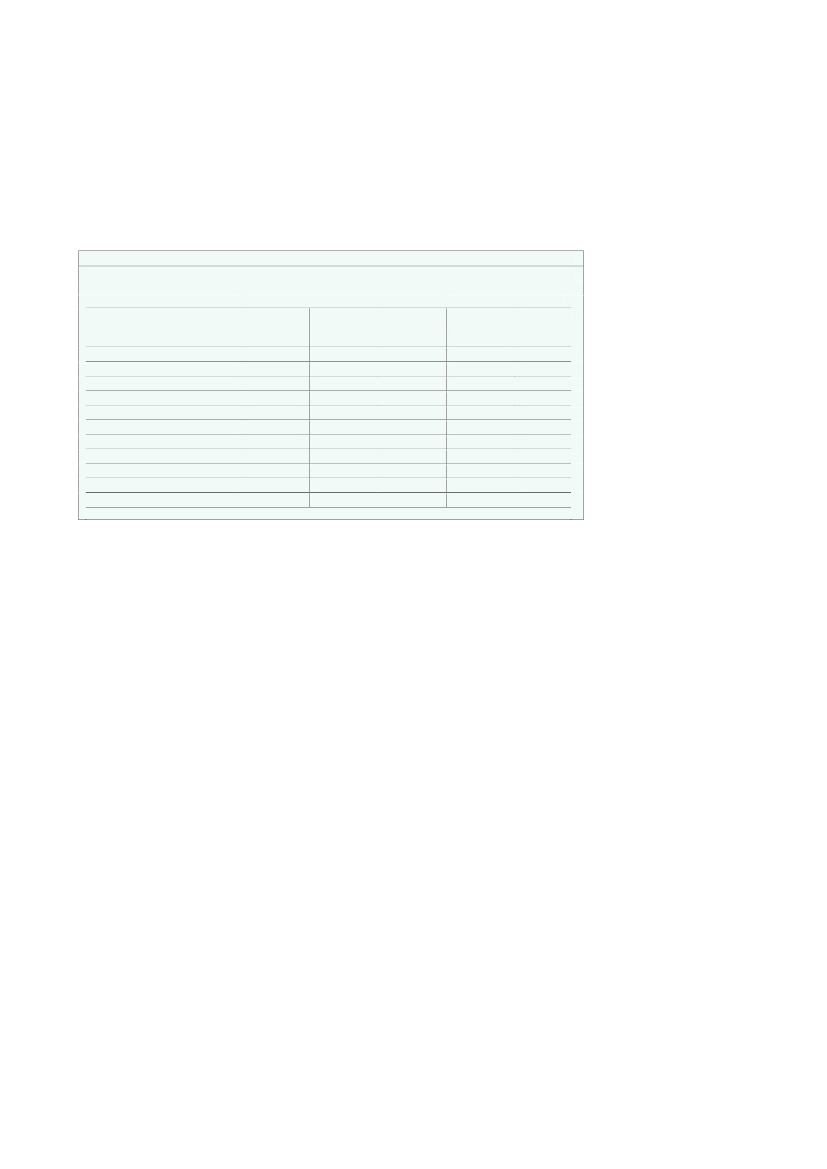

Tabel 1Faktiske og strukturelle underskud uden nye initiativer2009-50-3,0-0,62010-94-5,5-1,72011-79-4,4-1,32012-71-3,9-1,62013-56-3,1-1,42014-42-2,3-1,62015-31-1,8-1,8

Saldo (mia. kr., 2010-niveau)Saldo (pct. af BNP)Strukturel saldo (pct. af BNP)

Anm.: Den strukturelle saldo svarer til den faktiske saldo skønsmæssigt renset for virkningerne på de offent-lige finanser af konjunkturudsving og andre midlertidige forhold.

Med afsæt i Stabilitets- og Vækstpagtens regler og praksis – og særligt de henstillin-ger, som andre lande har modtaget indtil nu – vil henstillingen formentlig anbefaleDanmark at gennemføre initiativer, som indebærer en forbedring af den strukturellesaldo på i alt 1½ pct. af BNP, dvs. med ½ pct. af BNP om året i gennemsnit i årene2011-2013. Der er ikke krav om, hvordan stramningerne fordeles over årene, og hen-stillingerne kan efterfølgende blive ændret, hvis den økonomiske udvikling er mindregunstig end ventet.Henstillingen vil i givet fald være på linje med den henstilling, Tyskland har modtageti december 2009 og minimumskravet i Stabilitets- og Vækstpagten til årlige budget-forbedringer for lande med store underskud. Kravene til konsolidering vil i så faldvære mindre end for langt hovedparten af de øvrige lande i EU, som er under proce-duren. Det afspejler, at de offentlige finanser er bedre end i de fleste andre EU-lande.Danmark har således et mindre underskud (både faktisk og strukturelt) end de flesteandre lande, relativt lav gældskvote og mindre omfattende fremadrettede holdbar-hedsudfordringer. Det skyldes bl.a., at overskuddet i de gode år fra 2005-2008 varstørre i Danmark end i alle andre EU-lande.Indfrielse af den henstilling, Danmark ventes at få, indebærer, at det strukturelle un-derskud nedbringes fra 1,7 pct. af BNP i 2010 til 0,2 pct. i 2013. Det vil være et vig-tigt, men ikke tilstrækkeligt skridt på vejen mod det primære finanspolitiske mål ombalance i 2015. Indfrielse af EU’s krav vil således reducere det strukturelle underskudi 2015 fra de nævnte ca. 1,8 pct. af BNP i fravær af nye initiativer til ca. ½ pct. afBNP (givet at tiltagene er permanente). Samtidig peger de beregningstekniske frem-skrivninger imidlertid på, at der efter 2015 vil være udsigt til en periode på 20-30 årmed tiltagende underskud. Det afspejler bl.a., at store årgange går på pension og vi-gende indtægter fra Nordsøen som følge af faldende olie- og gasproduktion.Målet om balance i 2015 dæmper gældsopbygningen og sikrer et bedre udgangspunktfor at håndtere disse mere langsigtede udfordringer. Der vil imidlertid fortsat i åreneefter 2015 formentlig være pres på finanserne, som kræver yderligere initiativer.Den forventede henstilling fra EU's Økonomi- og Finansministre er på den bag-grund ikke udtryk for, at det overordnede ambitionsniveau i finanspolitikken forøges,

8

Danmarks Konvergensprogram 2009¶Februar 2010

Danmarks Konvergensprogram 2009

eller at der skal gennemføres konsolidering, som ikke er nødvendig. Timingen i densamlede proces betyder, at gældsopbygningen kan bremses forholdsvist hurtigt, og atder skabes finanspolitiske handlemuligheder, som der kan blive brug for i tilfælde afnye kraftige tilbageslag.Troværdig genopretning af finanserne inden for rammerne af EU-landenes samledeindsats for at sikre sunde finanser kan samtidig medføre lavere rente end ellers ogreducere sårbarheden overfor fornyet uro på de finansielle markeder. Samtidig vilkonsolideringsopgaven imidlertid stille krav om omfattende initiativer, som relativthurtigt og direkte forbedrer de offentlige finanser.Antagelser om finanspolitikken i Konvergensprogrammet og den videre proces

Der er ikke truffet politisk beslutning om, hvilke konkrete instrumenter der skal an-vendes til den nødvendige konsolidering, eller deres indfasning. Tilpasningen denærmeste år vil imidlertid ligge på de offentlige udgifter, herunder det offentlige for-brug. Det skal ses i lyset af, at skatteniveauet i Danmark fortsat er blandt de højeste iverden, og at øget beskatning blandt andet kan medføre lavere vækst og beskæftigel-se. Samtidig gennemføres en forhøjelse af en række skatter og afgifter mv. de kom-mende år, som et led i finansieringen af skattereformen.Desuden er det offentlige forbrug steget mere end forudsat i de mellemfristede pla-ner fra 2001 og frem og udgør en større andel af BNP (og konjunkturrenset BNP)end nogensinde før. Med den udgiftsvækst frem mod 2015, der hidtil har været for-udsat, ligger de offentlige forbrugsudgifter godt 1 pct. af BNP over det mellemfriste-de pejlemærke på 26½ pct. af (konjunkturrenset) BNP i 2015, som indgår i 2015-planen. Udgifterne til offentligt forbrug i 2010 er 13� mia. kr. højere end forudsat i2015-planen fra 20073.Det andet ben i håndteringen af de finanspolitiske udfordringer er fortsat at gennem-føre initiativer, som styrker vækst og beskæftigelse og dermed også de offentlige fi-nanser. Skattereformen iForårspakke 2.0,tilbagetrækningsreformen i Velfærdsaftalen(2006) og rækken af justeringer i arbejdsmarkedspolitikken siden begyndelsen af årti-et bidrager til at understøtte arbejdsudbud og beskæftigelse og dermed det offentligefinansieringsgrundlag. Tilbagetrækningsreformen fra Velfærdsaftalen modgår på sigt,at andelen af befolkningen, der er i beskæftigelse, ellers vil falde, især fordi alders-grænserne i tilbagetrækningssystemet følger med den stigende levetid for 60-årige.Aftalen er derfor en grundlæggende forudsætning for, at det er muligt at finansieresundhed og pleje mv. på længere sigt.Reformer med virkninger på beskæftigelsen kan således aflaste finanspolitikken fremmod 2015, fordi større beskæftigelse både øger skatteindtægterne og mindsker de of-fentlige udgifter. Reformer, der først styrker finanserne på længere sigt, kan imidler-Det reale offentlige forbrug i 2010 er endvidere ca. 36½ mia. kr. højere end i 2010-planen fra januar 2001, hvor dervar forudsat en årlig realvækst på 1 pct. om året i 2001-2005 og 0,5 pct. om året i 2006-10. Den planlagte realvækstblev hævet til 1 pct. om året fra 2007 i kraft af globaliseringspuljen i Velfærdsaftalen fra 2006,jf. kapitel 2.3

Danmarks Konvergensprogram 2009¶Februar 2010

9

Danmarks Konvergensprogram 2009

tid ikke bidrage til at indfri de ventede henstillinger fra EU frem mod 2013. I den ak-tuelle situation med et ret stort behov for at styrke finanserne, er den primære kort-sigtede opgave derfor at forberede ændringer, som har hurtig virkning på de offentli-ge finanser.I Konvergensprogrammet er der indregnet konsolidering af de offentlige finanser,således at der er balance i 2015 (strukturelt), og den ventede henstilling fra EU sam-tidig indfris. Dermed er det økonomiske forløb i overensstemmelse med retningslin-jerne for Konvergensprogrammerne og de overordnede mål for finanspolitikken,som er meldt ud i 2015-planen.De finanspolitiske antagelser i Konvergensprogrammet indebærer, at de offentligefinanser konsolideres med ca. 31 mia. kr. (i 2010-niveau) frem mod 2015. Heri erindregnet en reduktion af de samlede offentlige udgifter på 24½ mia. kr. i forhold tilde rammer, som indgik i Konvergensprogrammet fra 2008. Mindreudgifterne er somen beregningsteknisk antagelse proportionalt fordelt på offentligt forbrug og andreoffentlige udgifter.Der er blandt andet (beregningsteknisk) forudsat nul-vækst (realt) i det offentlige for-brug i årene 2011-2013 (og � pct. i 2014 og 2015). Det svarer til en mindreudgift påca. 13½ mia. kr. i forhold til den forudsatte realvækst i KP08 for årene 2011-13 (ogca. 2� pct. af det samlede offentlige forbrug). Mindreudgiften skal blandt andet ses ilyset af, at udgifterne til offentligt forbrug i 2010 som nævnt er 13� mia. kr. højereend forudsat i 2015-planen fra 2007. I Konvergensprogrammet udgør udgifterne tiloffentligt forbrug dermed godt 26� pct. af (konjunkturrenset) BNP i 2015, hvilket eren anelse højere end det nævnte pejlemærke i 2015-planen, og højere end i årene fra1984 til 2007.Endelig er det forudsat, at den del af reformkravet i 2015-planen, som endnu ikke erudmøntet, indfris frem mod 2015. Det er dermed beregningsteknisk forudsat, at nyeinitiativer samlet forøger beskæftigelsen i et omfang, som styrker de offentlige finan-sers holdbarhed med yderligere ca. 7 mia. kr.Der er samtidig taget hensyn til, at de midlertidige lempelser, der er gennemført i2009 og 2010, trækkes tilbage igen. De offentlige investeringer reduceres således fradet høje niveau i 2010, mens finansieringselementerne i Forårspakke 2.0 indfases fra2011. De samlede krav til konsolidering af de offentlige finanser og bidraget til ind-frielse af centrale mål er opsummeret iboks2.

10

Danmarks Konvergensprogram 2009¶Februar 2010

Danmarks Konvergensprogram 2009

Boks 2Krav til konsolidering af de offentlige finanser for at sikre opfyldelse af centrale målDe centrale finanspolitiske mål, som konsolideringsforløbet i KP09 er bygget op om, er:•Fastholdelse af den centrale målsætning i 2015-planen om strukturel balance i 2015, hvorvedfinanspolitikken opfylder kravet om langsigtet holdbarhed – herunder opfyldelse af den ventedeEU-henstilling om at bringe underskuddet under 3 pct. af BNP og sikre en forbedring af den struk-turelle offentlige saldo med 1½ pct. af BNP fra 2010 til 2013.Konsolidering sker på udgiftssiden, og udgifterne til offentligt forbrug holdes i ro. Pejlemærketfor de offentlige forbrugsudgifter på 26½ pct. af (konjunkturrenset) BNP i 2015 fastholdes. Der-udover er det beregningsteknisk forudsat, at den del af reformkravet i 2015-planen, som endnuikke er udmøntet, indfris frem mod 2015.Skattestoppet videreføres.

•

•

Tilbagetrækningen af de midlertidige lempelser under tilbageslaget – dvs. indfasningen af finansie-ringselementerne i Forårspakke 2.0 og at de høje offentlige investeringer bringes ned igen – styrkerisoleret set den strukturelle saldo frem mod 2013 og 2015, men det modgås af stigende rentebeta-linger på øget gæld, faldende Nordsøindtægter og store årgange, der går på pension. Samlet vurde-res en forbedring af den strukturelle saldo med 1,5 pct. af BNP fra 2010 til 2013 derfor at kræve yder-ligere initiativer, der styrker finanserne i 2013 med 1� pct. af BNP. Det vurderes på det nuværendegrundlag at kræve nye initiativer svarende til ca. 24½ mia. kr. (2010-niveau).En sådan konsolidering vil samtidig indebære, at den langsigtede holdbarhedsindikator er ca. -0,2pct. af BNP. I forløbet er der stadig underskud i 2015 på knap ½ pct. af BNP,jf. tabel a.Strukturel balance i 2015 kræver, vurderet på det nuværende grundlag, en yderligere forbedring affinanserne med ca. 7 mia. kr. via nye tiltag.Samlet set er der således behov for en konsolidering svarende til omkring 31 mia. kr. for at indfri må-let om balance på den strukturelle offentlige saldo i 2015.Tabel aKonsolideringskrav for at sikre opfyldelse af centrale målKonsoliderings-krav-Ca. 24 mia.kr.Ca. 31 mia. kr.Saldo i2015-1,8-0,50,0Holdbarheds-indikator-1,3-0,20,2

Pct. af BNPUdgangspunkt (uden tiltag)Ventet EU-henstilling 2013Strukturel balance 2015

Saldo i 2025-4,5-2,3-1,5

Selv om kravet om balance i 2015 og finanspolitisk holdbarhed er opfyldt i Konvergensprogrammetkan der være nedadgående pres på finanserne i et par årtier efter 2015. Holdbarhedsindikatoren ersvagt positiv (0,2) i forløbet som følge af overskud på den primære saldo, der ligger langt fremme i tid– efter 2050 – og som blandt andet forudsætter en strammere udgiftsstyring end de sidste 15-20 år.Den langsigtede forbedring skal ses på baggrund af en vending i demografien samt de skønnede be-skæftigelseseffekter af Velfærdsaftalen,jf. kapitel 5.

Det økonomiske forløb, som vurderingen af de offentlige finanser er baseret på, for-udsætter en stram udgiftsstyring og en vellykket genopretning af økonomien efterfinanskrisen, med ret høj vækst frem mod 2015, således at det aktuelt ret store out-putgab gradvist lukkes. Det er således lagt til grund, at den fremgang, som nu er be-gyndt i verdensøkonomien og så småt også i Danmark, fortsætter sideløbende med,

Danmarks Konvergensprogram 2009¶Februar 2010

11

Danmarks Konvergensprogram 2009

at landene tager fat på den nødvendige finanspolitiske konsolidering. Opsvinget un-derstøttes af den aktuelt meget lempelige pengepolitik og faldet i renterne siden2008, der understøtter investeringer og forbrug, herunder boligmarkederne.I stort set alle lande igangsættes konsolideringen, mens outputgabet endnu er ret be-tydeligt. Det er nødvendigt for at undgå en negativ spiral af stigende renteudgifter oggæld, og for at modgå risikoen for svækket tillid og højere renter.Konsolideringen dæmper isoleret set efterspørgselsvæksten, men det skal ses i lysetaf, at der i fravær af konsolidering som nævnt ville være betydelig risiko for højererenter og svækket tillid, herunder at der kan opstå forventninger om fremtidige (stør-re) stramninger,jf. kapitel 1.Med de forudsætninger, der er lagt til grund, bidrager ændringer i finanspolitikkensiden 2008 samt virkningen af lavere renter mv. skønsmæssigt til at øge aktivitetsni-veauet i 2010 og 2011 med ca. 4½ pct. af BNP,jf. tabel 2.Den dæmpende virkning afden konsolidering, der beregningsteknisk er forudsat for 2011, bliver derfor som ud-gangspunkt modgået af, at de seneste års lempelser af finans- og pengepolitikken vir-ker med stigende styrke ind i 2011. I årene fra 2012 til 2015 er bidraget fra den for-udsatte konsolidering samt gradvist stigende renter derimod entydigt, at væksten iefterspørgslen dæmpes. Antagelsen om gradvist stigende renter afspejler navnlig for-udsætningen om, at den globale fremgang i stigende grad er selvbærende.Tabel 2Bidrag til den økonomiske aktivitet frem mod 2015 (bidraget fra finanspolitikken er eksklusivde rentedæmpende virkninger fra konsolidering)2009Pct.Flerårig finanseffekt (BNP niveau)SP-frigivelse mv.Finanspolitik siden 2008 og SP mv.Renteændringer siden 2008Samlet bidrag, finanseffekt, renter mv.Bidrag til årlig vækst1,00,31,30,41,71,720102,00,62,71,84,52,820111,90,32,22,34,50,020121,40,11,52,03,5-1,020130,70,00,71,52,2-1,320140,3-0,10,20,81,0-1,220150,0-0,2-0,20,1-0,1-1,1

Anm.: De flerårige aktivitetsvirkninger er opgjort som aktivitetsvirkningen af finanspolitikken og renteæn-dringerne siden 2008 og er forbundet med stor usikkerhed.

Der er usikkerhed om den realøkonomiske udvikling de nærmeste år, herunder bådeom konjunkturudsigterne bl.a. i lyset af det omfattende behov for konsolidering imange lande, betydningen for eksporten af den svækkede konkurrenceevne og meregrundlæggende om tilbageslaget i forbindelse med finanskrisen medfører en varig re-duktion i produktiviteten (potentielt BNP) og muligvis beskæftigelsen i forhold tilforventningerne i tidligere års konvergensprogrammer. Det er blandt andet antaget,

12

Danmarks Konvergensprogram 2009¶Februar 2010

Danmarks Konvergensprogram 2009

at ledigheden fra 2015 og frem kan fastholdes på 3,6 pct. af arbejdsstyrken i gennem-snit over konjunkturerne, hvilket stiller store krav til arbejdsmarkedets funktionsmå-de. Desuden er det, navnlig i den aktuelle situation, svært at foretage en præcis vur-dering af den underliggende stilling på de offentlige finanser.De langsigtede fremskrivninger i Konvergensprogrammet – dvs. udviklingen efter2011 – skal primært ses som et konsistenstjek af, om der overordnet er balance mel-lem offentlige indtægter og udgifter på længere sigt. Det er blandt andet forudsat, atvæksten i de samlede offentlige forbrugsudgifter frem mod 2015 og i årene efter –inklusive det, der kan følge af demografien og den teknologiske udvikling mv. påsundhedsområdet – holdes inden for en samlet ramme, der er mindre end i de sene-ste 20 år. Derudover er der, ud over energi- og klimamålene i Energiaftalen fra 2008,ikke taget hensyn til mulige virkninger på finanserne af målsætningerne om at opnåuafhængighed af fossile brændsler på længere sigt.Det skal samtidig understreges, at det er Ministerrådet af EU’s finansministre, sompå basis af forslag fra Kommissionen vedtager tidsfristen for at bringe underskuddetunder 3 pct. af BNP og kravet til forbedring af den strukturelle saldo. Vurderingenaf, hvad der skal til, før henstillingen er indfriet, beror også primært på Kommissio-nens opgørelse af den strukturelle saldo (og ikke Finansministeriets), og vil desudenafhænge af, hvordan reglerne konkret håndhæves i den kommende tid. Det kan ikkeudelukkes, at henstillingen bliver strammere (eksempelvis � pct. af BNP om året,eller at fristen sættes til 2012 i stedet for 2013). Sandsynligheden for, at Danmark ik-ke kommer under proceduren, anses aktuelt for minimal.Konsolideringsbehovet kan derfor løbende blive revideret i lyset af ny informationbl.a. om de offentlige finanser og nye beslutninger samt det konkrete indhold af denventede henstilling til Danmark.Tabel 3Faktiske og strukturelle underskud med nye initiativer – KP09-forløbet2009-50-3,0-0,62010-94-5,5-1,72011-75-4,2-1,02012-57-3,2-0,82013-33-1,9-0,22014-15-0,8-0,12015ca. 00,00,0

Saldo (mia. kr., 2010-niveau)Saldo (pct. af BNP)Strukturel saldo (pct. af BNP)

Anm.: Den strukturelle saldo svarer til den faktiske saldo skønsmæssigt renset for virkningerne på de offentli-ge finanser af konjunkturudsving og andre midlertidige forhold.

Regeringen har under indtryk af udfordringernes samlede størrelsesorden igangsat enproces med at forberede en konsolidering af finanspolitikken, der sigter efter balancepå den strukturelle saldo i 2015, herunder at de ventede henstillinger fra EU indfris.Tilpasningen vil ske på den offentlige udgiftsside, samt ved indfrielse af den del afreformkravet i 2015-planen, som endnu ikke er udmøntet. For at nå målene vil det

Danmarks Konvergensprogram 2009¶Februar 2010

13

Danmarks Konvergensprogram 2009

bl.a. være centralt at det offentlige forbrug samlet set holdes i ro. Den konkrete ind-retning af finanspolitikken i 2011 vil blive fastlagt nærmere i forbindelse med Kom-muneforhandlingerne i maj og processen omkring finansloven i efteråret, under hen-syn blandt andet til konjunktursituationen.Regeringen vil desuden igangsætte et arbejde med en økonomisk plan frem mod2020 hvor der mere konkret tages stilling til de struktur- og finanspolitiske krav ogtiltag, som skal sikre sammenhæng mellem de offentlige indtægter og udgifter pålængere sigt. Det skal bl.a. ses i lyset af, at Danmark ved udgangen af i år – dvs. iKonvergensprogrammet for 2010 – skal gøre nærmere rede for, hvordan EU-henstillingerne vil blive indfriet. I planen vil der samtidig blive sat fokus på at sikregode vækstbetingelser efter finanskrisen.

14

Danmarks Konvergensprogram 2009¶Februar 2010

Kapitel 1. Udfordringer og krav i finanspolitikken

1. Udfordringer og krav i finanspolitikken1.1 Den globale krise har skærpet de finanspolitiske udfordringer

Det globale tilbageslag i forbindelse med finanskrisen har været væsentligt større endforudsat i konvergensprogrammet for 2008 og har skærpet de økonomisk-politiskeudfordringer. Den centrale prioritet i 2009 og 2010 har været at dæmme op for kri-sens virkninger på den finansielle stabilitet, produktion og beskæftigelse. Der er gen-nemført en bred vifte af initiativer,jf. tabel 1.1 og bilag 1.Tabel 1.1Oversigt: Vigtigste tiltag til modgåelse af virkninger af den globale kriseFinansiel stabilitetPenge- og fastkurspolitik mv.LikviditetsstøtteBankpakke og pensionsaftale (oktober 2008), Kreditpakke (januar 2009),Erhvervspakke (august 2009).Den pengepolitiske rente er nedsat til aktuelt 1,05 pct., det laveste no-gensinde. Valutareserven er øget til mere end 400 mia. kr.Udskydelse af kredittider for virksomheder, adgang til at hæve SP-opsparing mv. for husholdninger, lempeligere adgang til likviditet i Nati-onalbanken.Markante lempelser i finanslov 2009, aftalen om grøn transportpolitik,skattereform og Forårspakke 2.0 samt finanslov 2010 mv.

Finanspolitik

Danmark er efter alt at dømme i den gruppe af OECD-lande, der lemper finanspoli-tikken mest i 2009 og 2010 for at understøtte vækst og beskæftigelse. Lempelserne deto år har i 2010 en provenuvirkning på i størrelsesordenen 60 mia. kr. (3½ pct. afBNP, målt ved de direkte provenuer, dvs. i forhold til en neutral finanspolitik). Lem-pelserne er bredt sammensat og omfatter blandt andet en planlagt vækst i de offentli-ge investeringer på 30 pct. over 2 år og en betydelig reduktion af beskatningen i2010. Samtidig er væksten i det offentlige forbrug relativt høj, jf. kapitel 4. Da rente-niveauet samtidig er faldet til et historisk lavt niveau siden efteråret 2008, giver denøkonomiske politik samlet set et markant bidrag til aktivitet og beskæftigelse i 2010,jf. tabel 1.2.Lempelserne i form af fremrykkede offentlige investeringer og underfinansieringenaf skatteomlægningen iForårspakke 2.0de første år er midlertidige og svækker ikke deoffentlige finansers langsigtede holdbarhed. Skatteomlægningen styrker på sigt de of-fentlige finanser i kraft af højere arbejdsudbud mv., jf. kapitel 2. Tiltagene til sikringaf finansiel stabilitet påvirker som udgangspunkt ikke den finanspolitiske holdbarhed,men har medført, at de offentlige finanser er mere eksponeret over for risici i denprivate sektor, herunder navnlig finanssektoren.

Danmarks Konvergensprogram 2009¶Februar 2010

15

Kapitel 1. Udfordringer og krav i finanspolitikken

Tabel 1.2Aktivitets- og beskæftigelsesvirkninger af økonomisk-politiske lempelser i 2009 og 2010De finanspolitiske lempelser i 2009 og 2010 skønnes samlet set – og inkl. frigivelsen af SP-opsparingen mv. – at øge aktivitetsniveauet i 2010 med 2� pct. under normale forhold. Dermedkan beskæftigelsen i 2010 være ca. 50.000 personer højere end ved neutral finanspolitik (1� pct.).Medregnes virkningerne af lavere renter siden 2008 svarer bidraget under normale forhold til et løfti BNP på ca. 4½ pct. i 2010 og et bidrag til beskæftigelsen på op mod 80.000 personer (godt 2½pct.).Den strukturelle saldo skønnes svækket fra et overskud på ca. 1,9 pct. af BNP i 2008 til et underskudpå ca. 1,7 pct. af BNP i 2010.

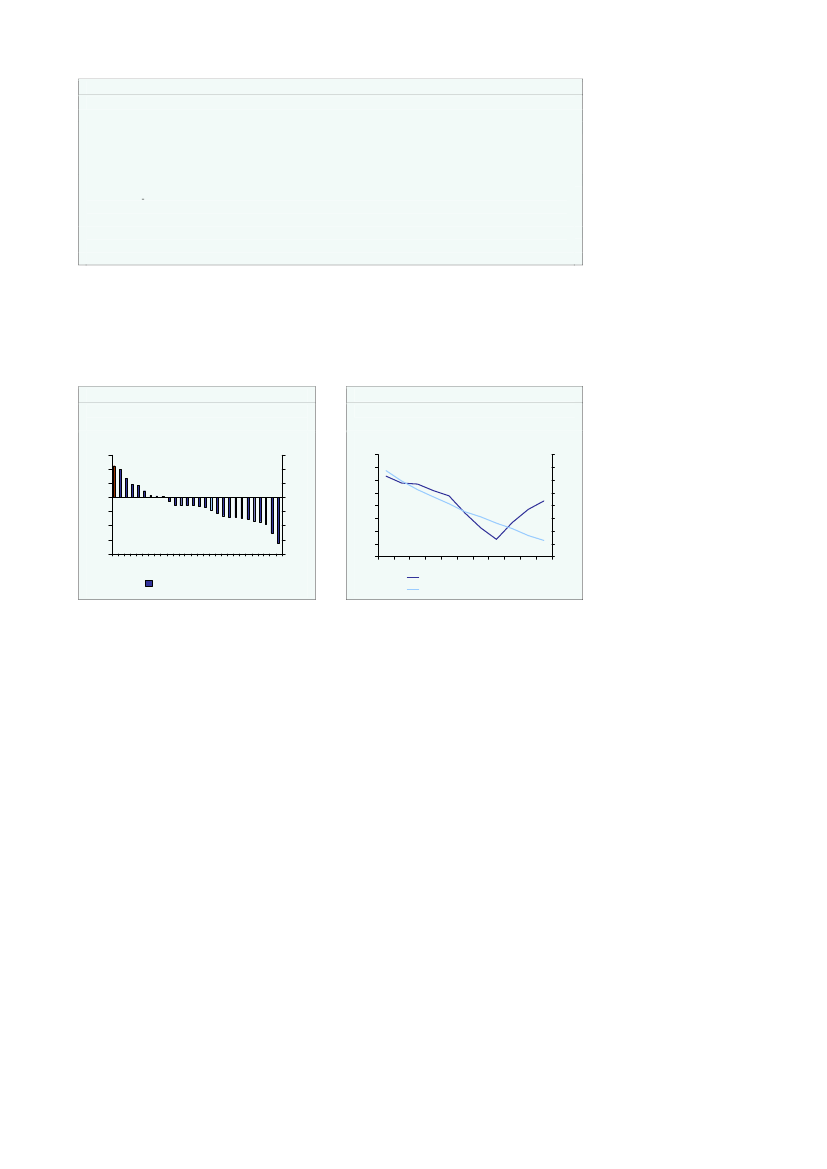

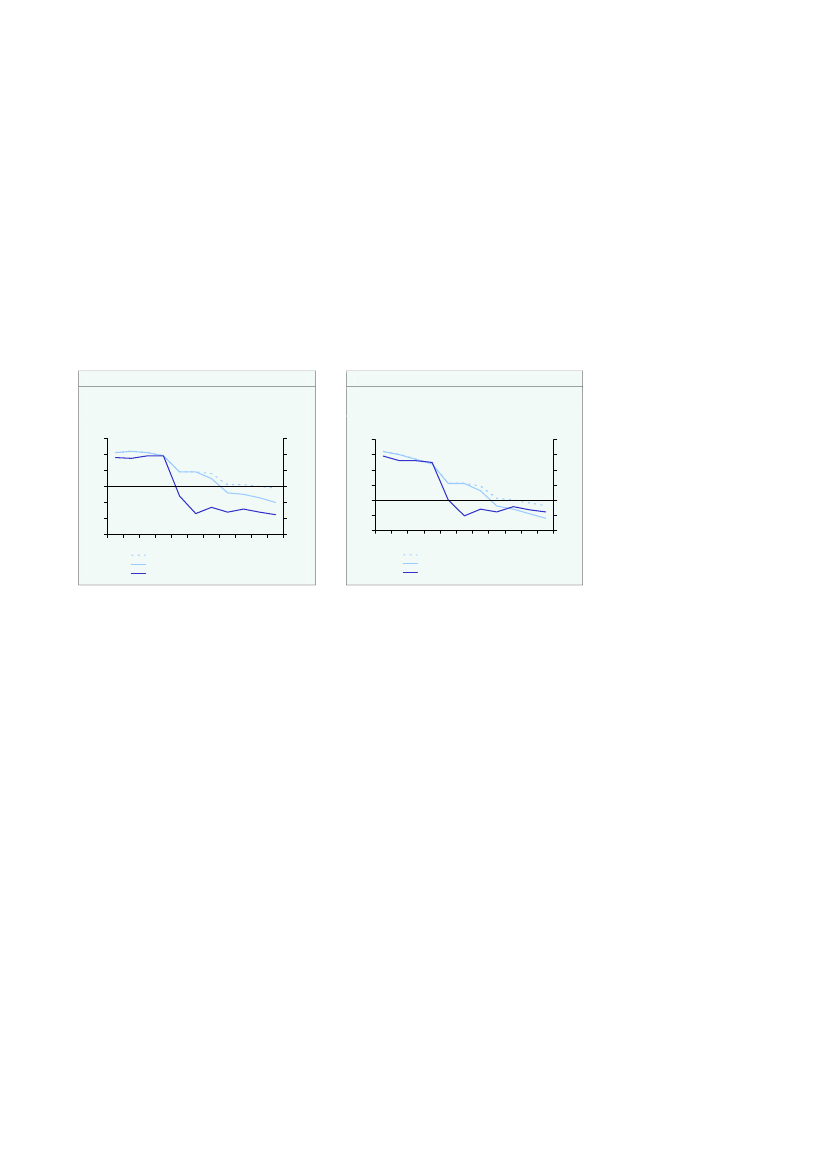

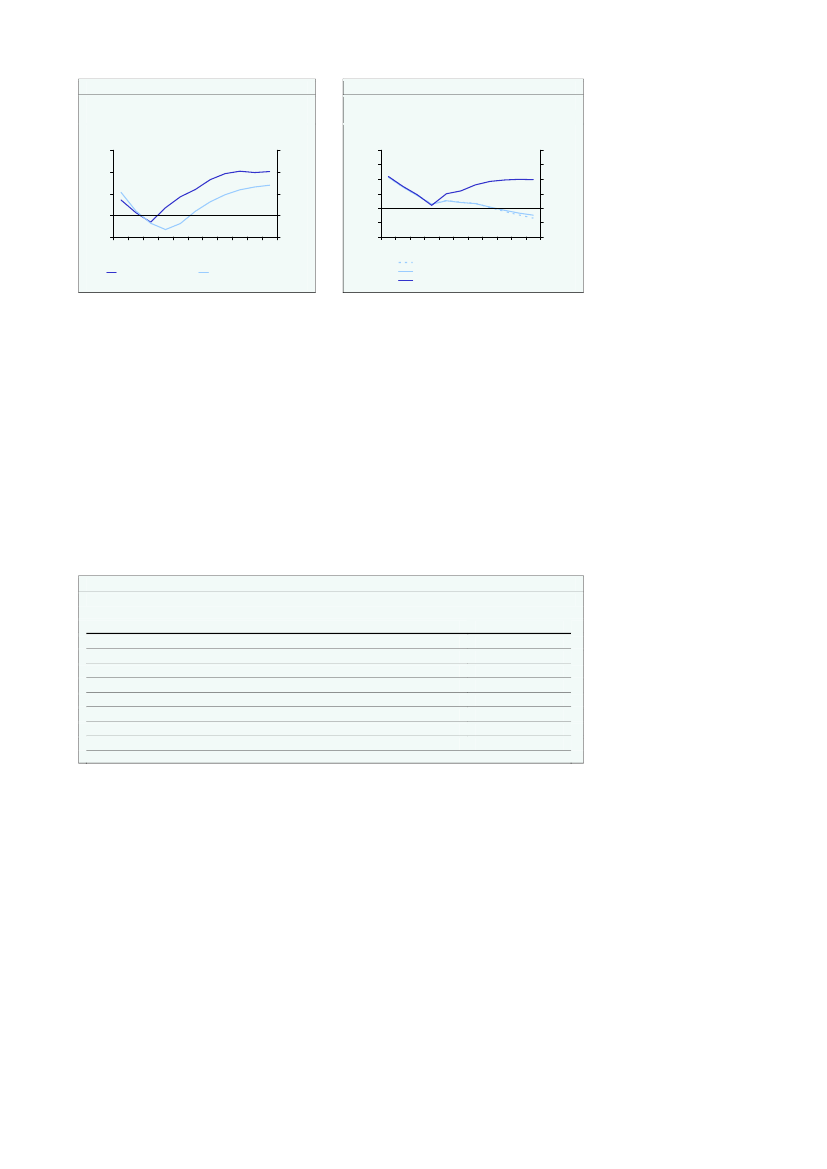

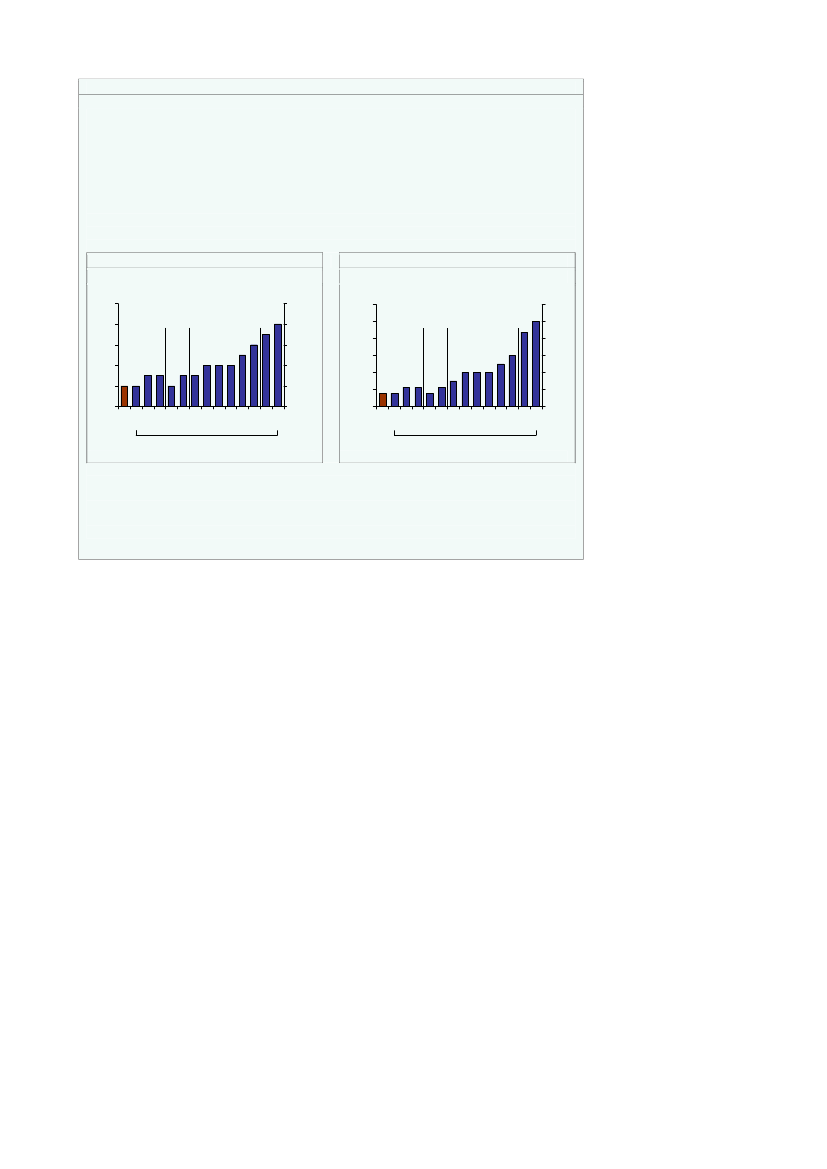

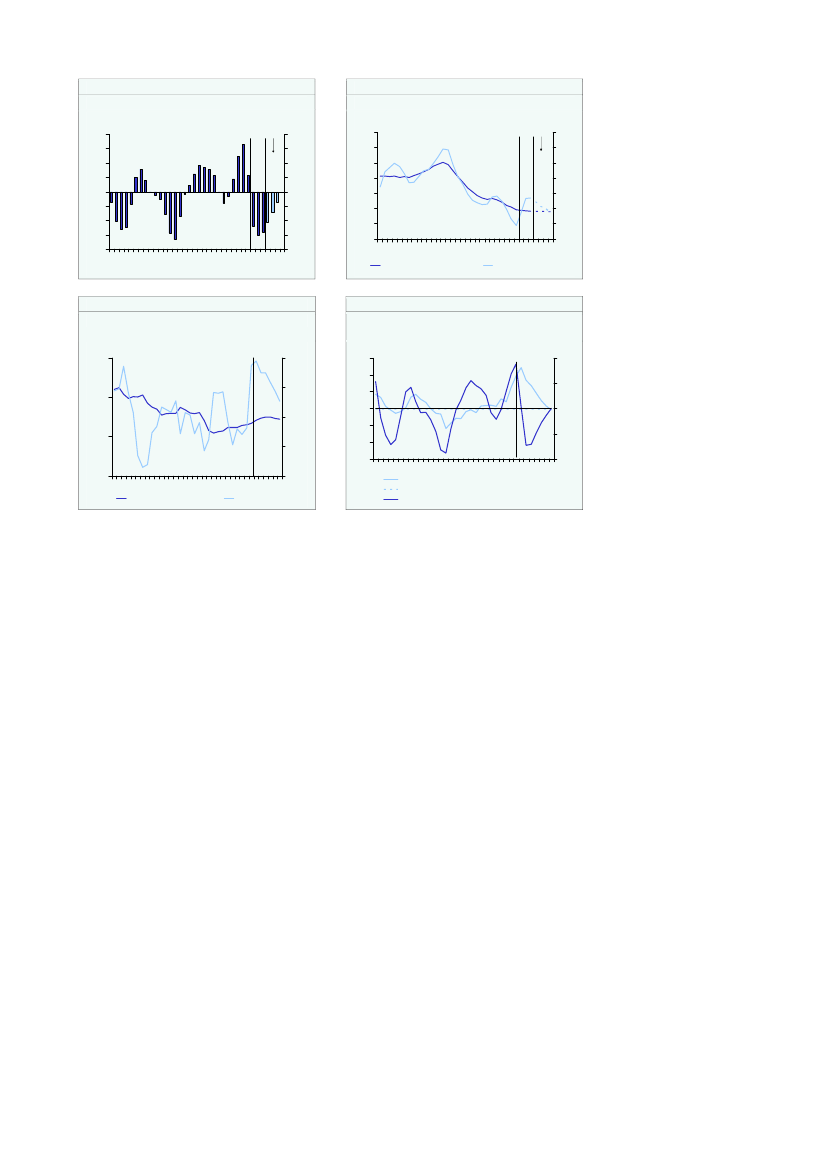

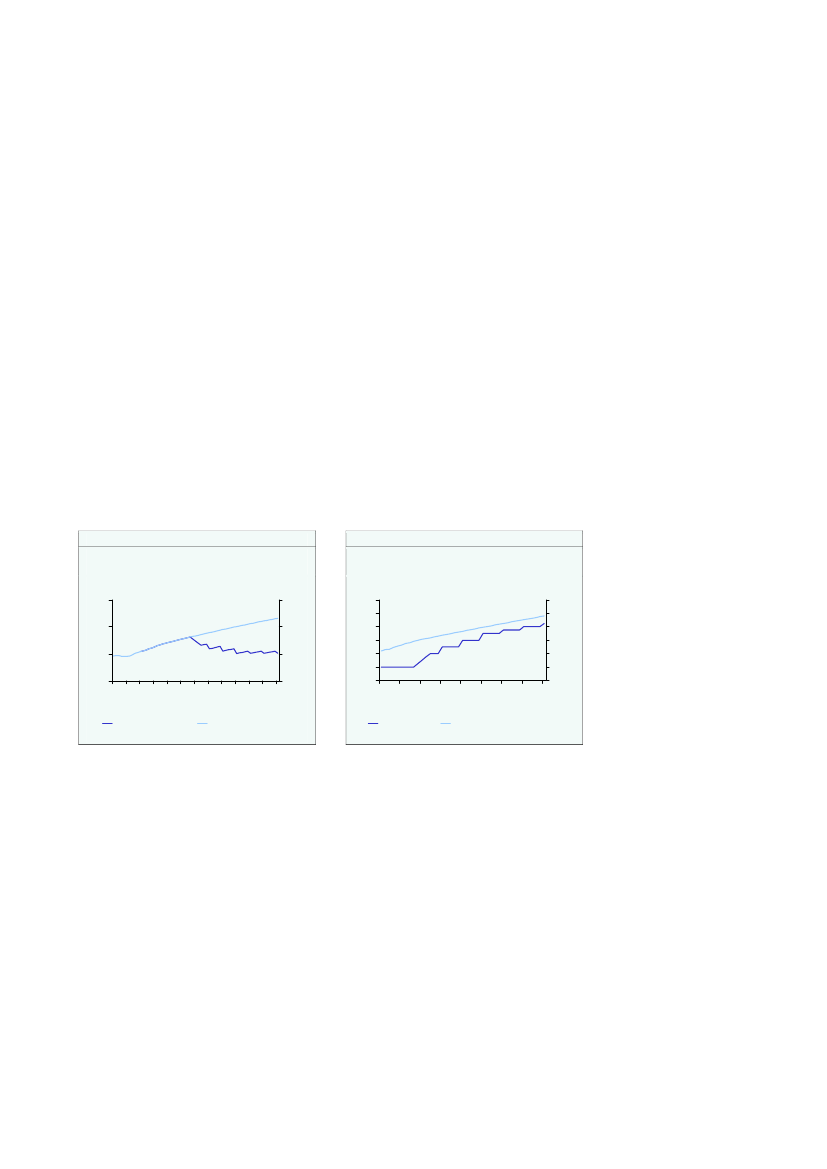

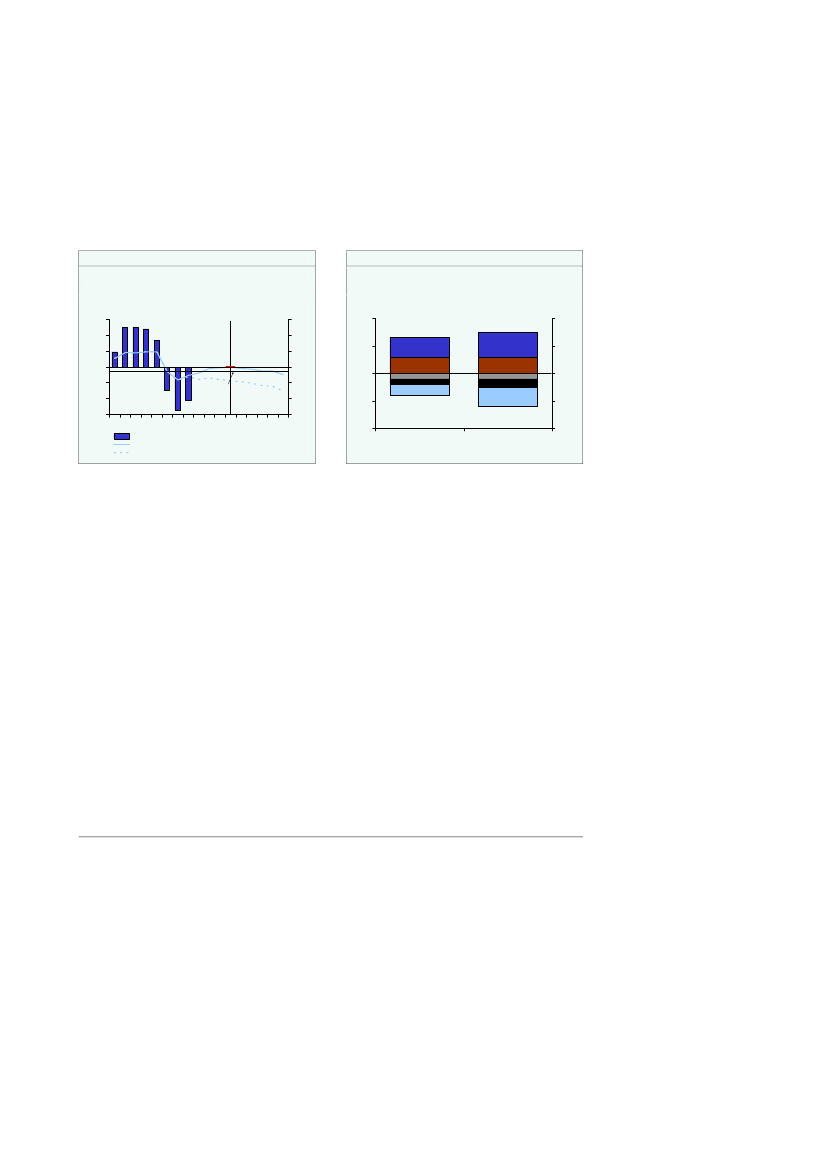

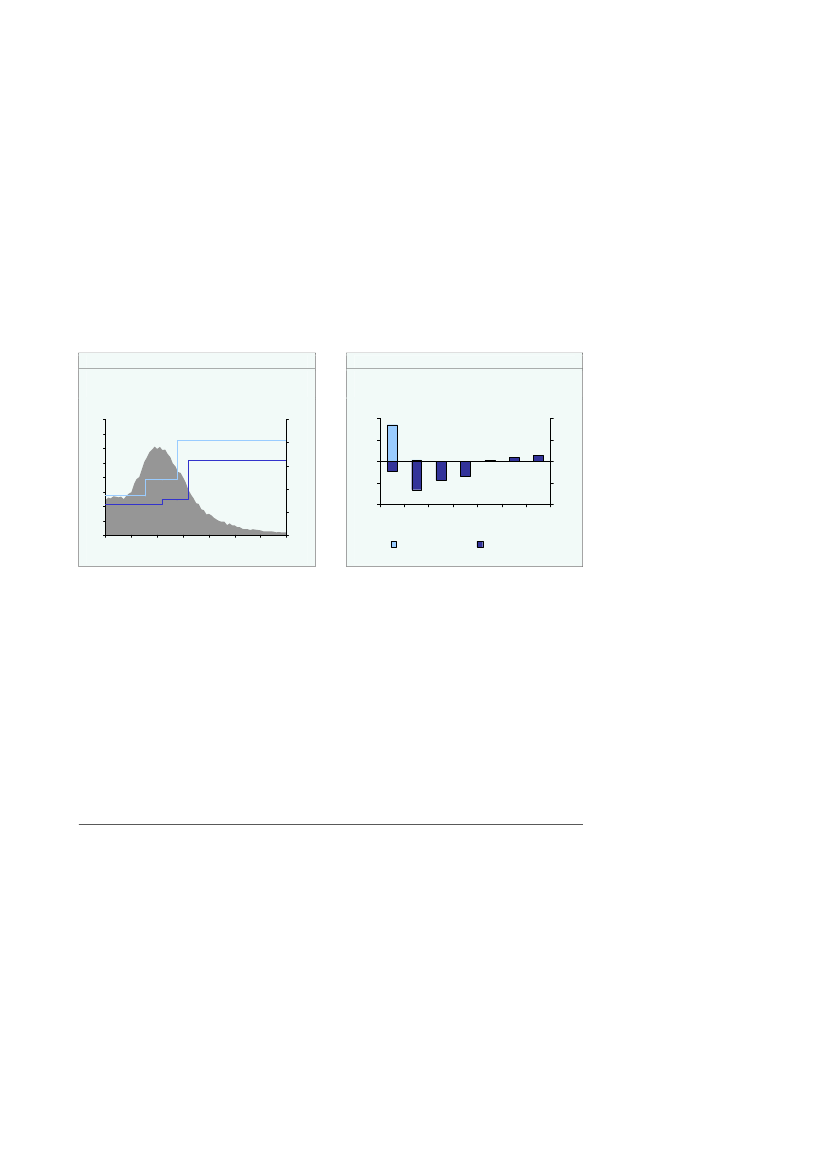

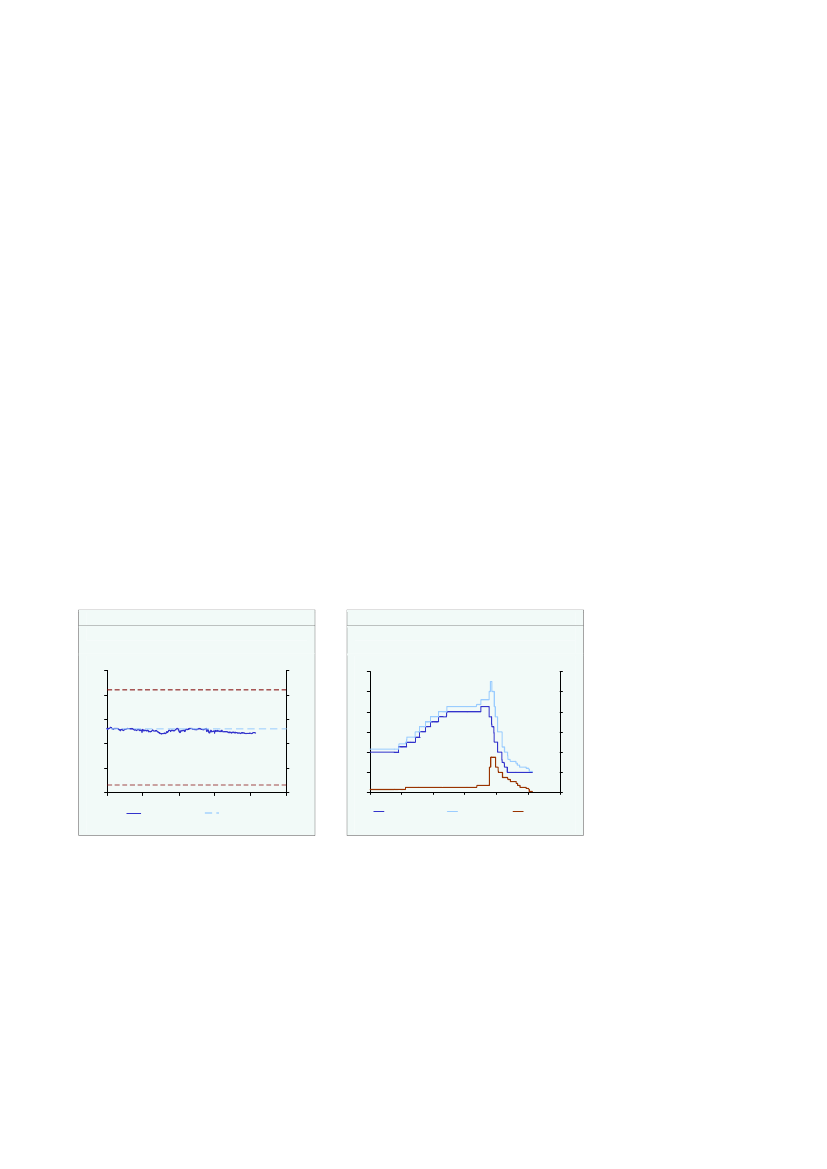

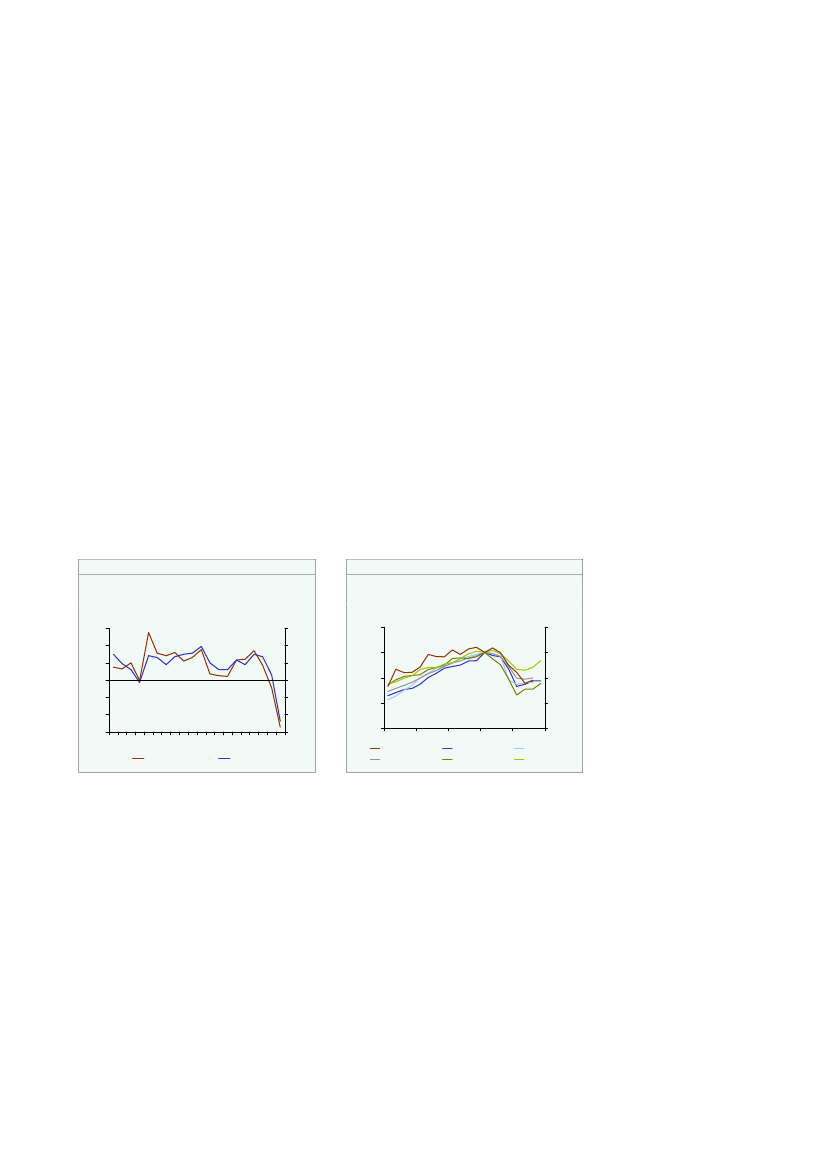

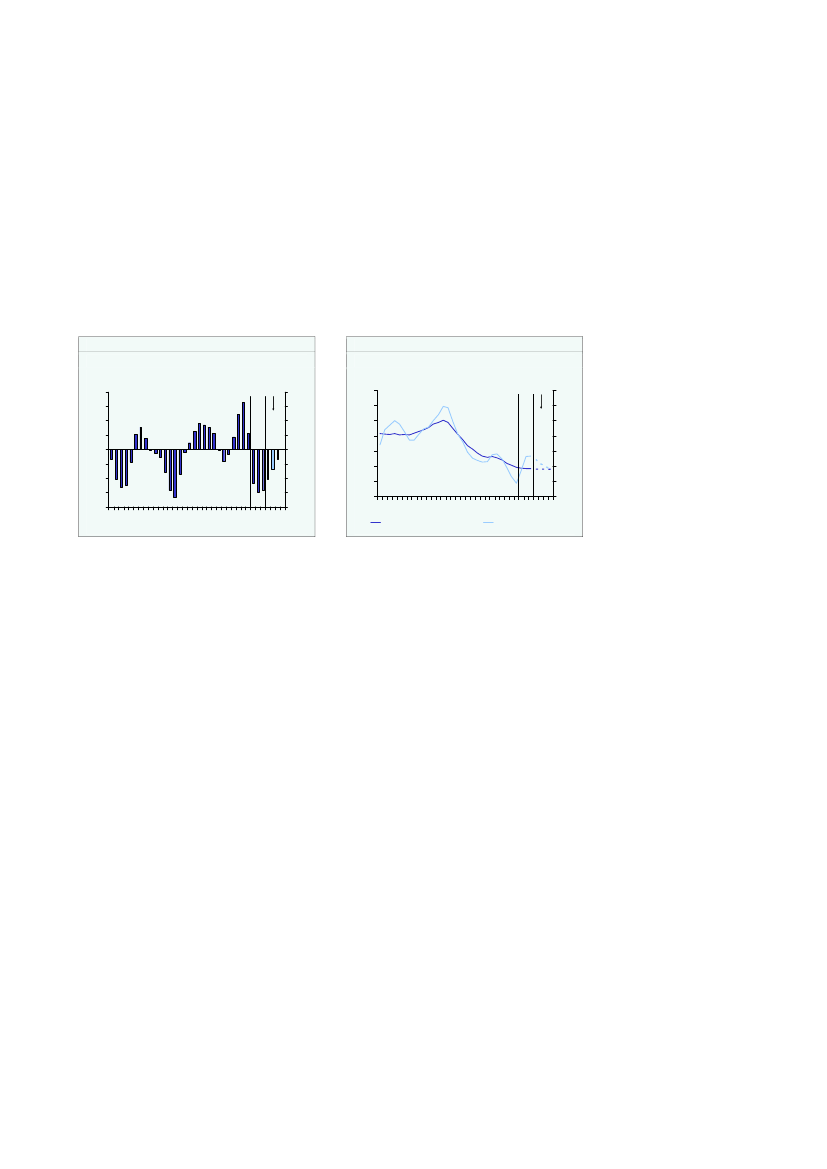

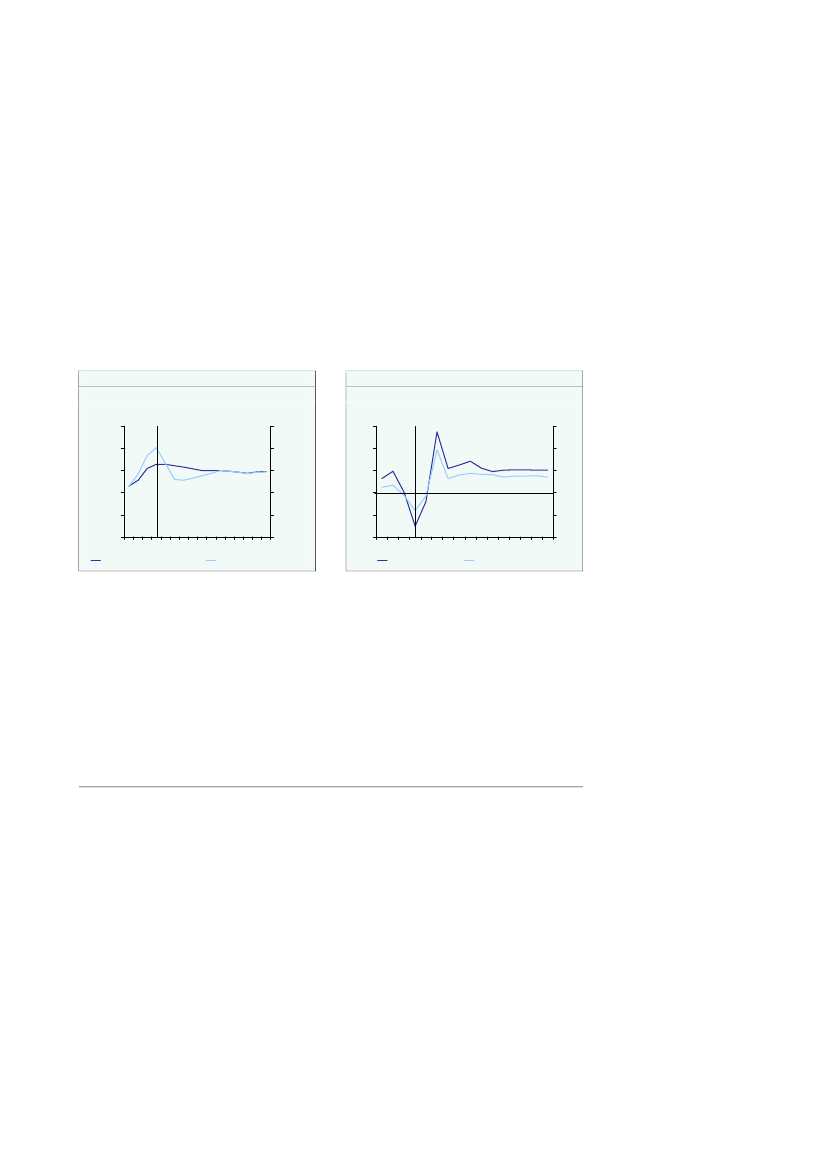

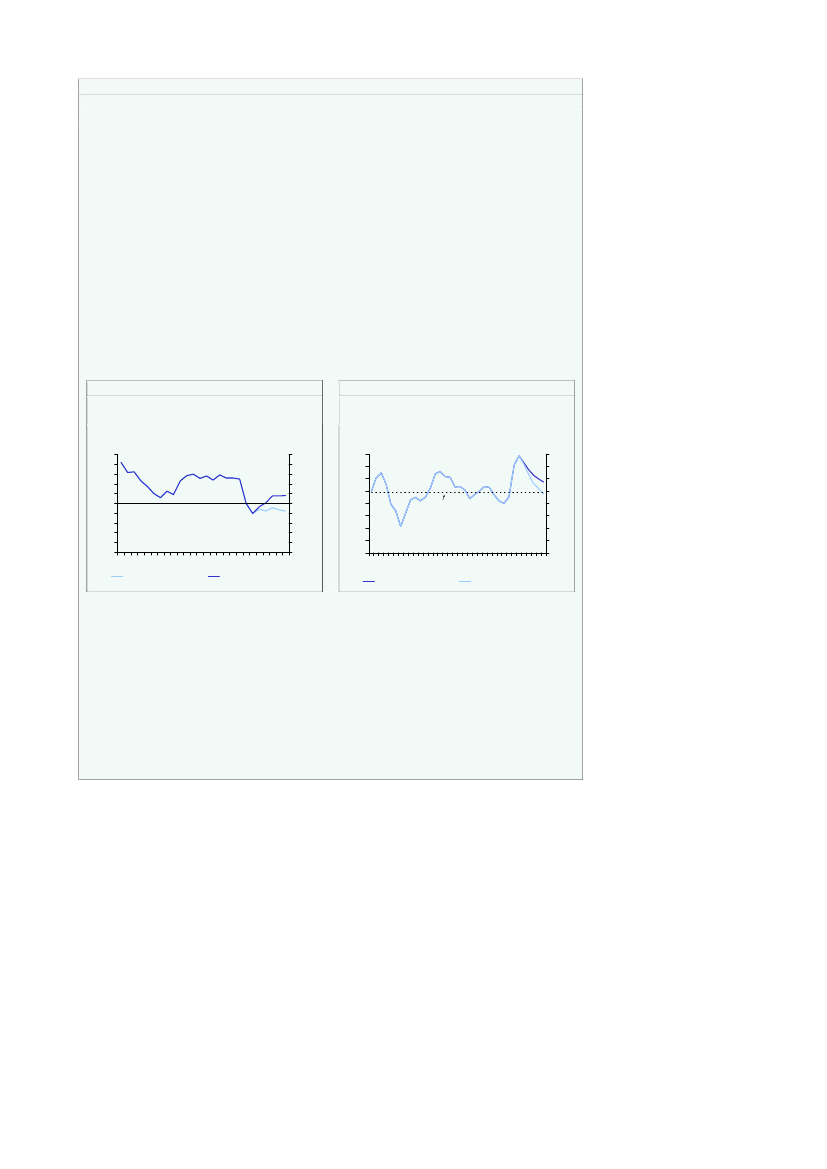

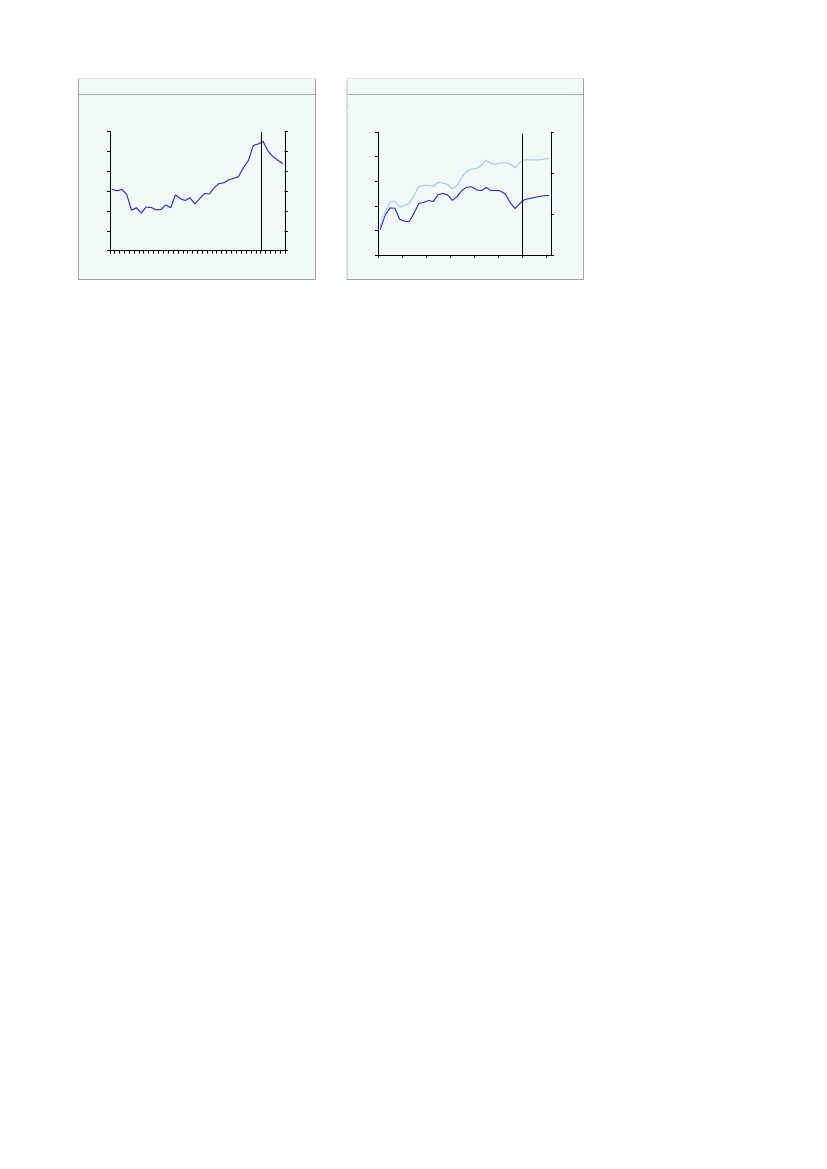

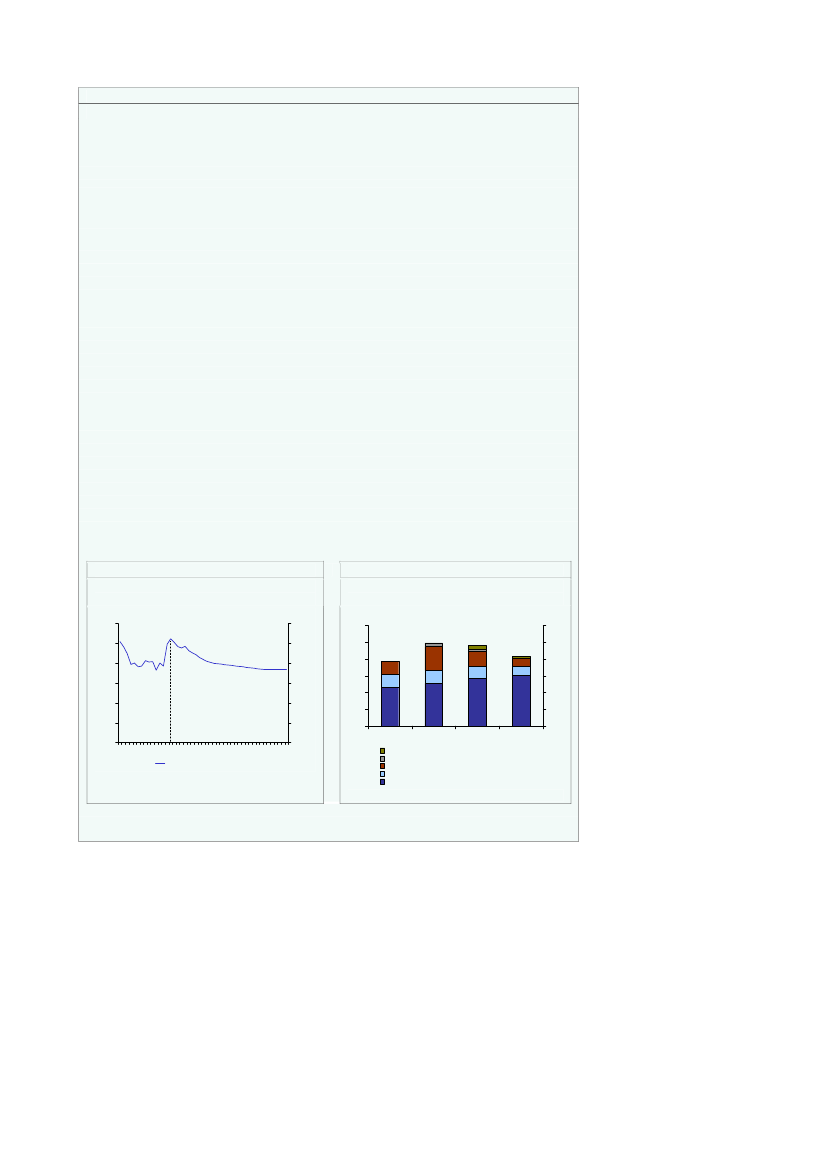

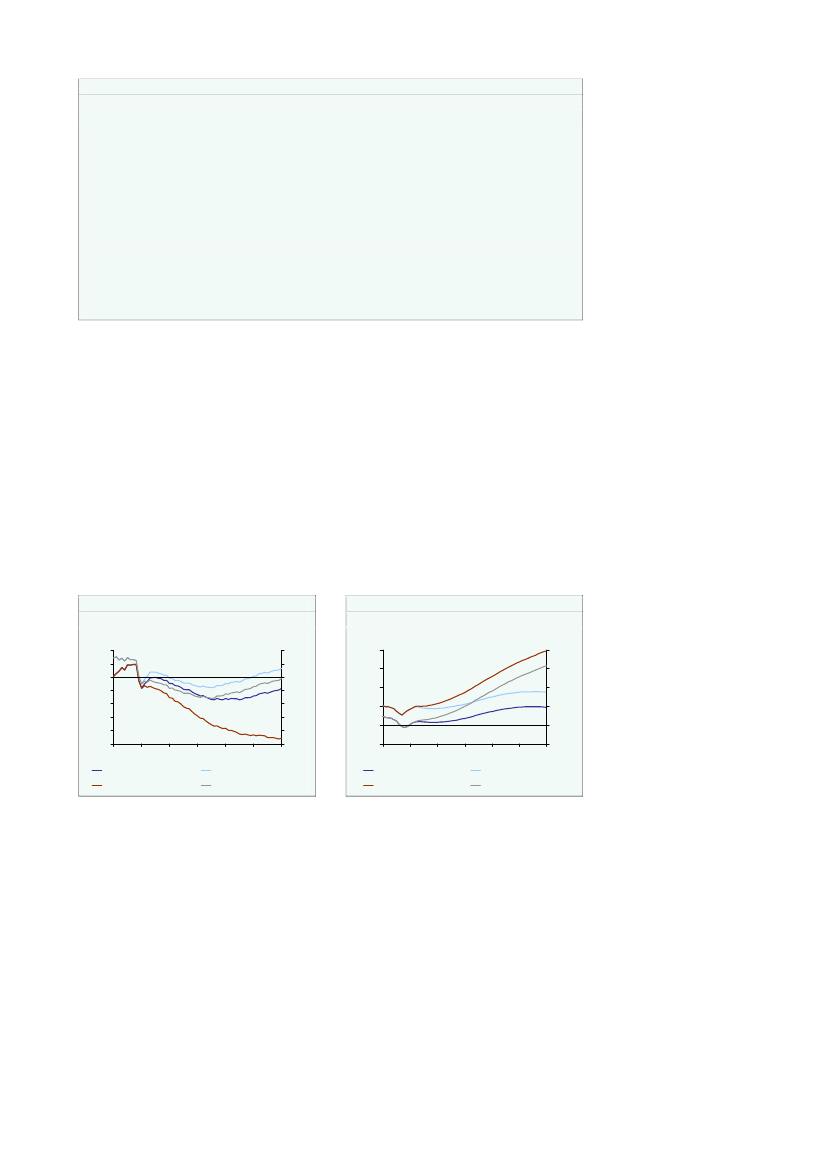

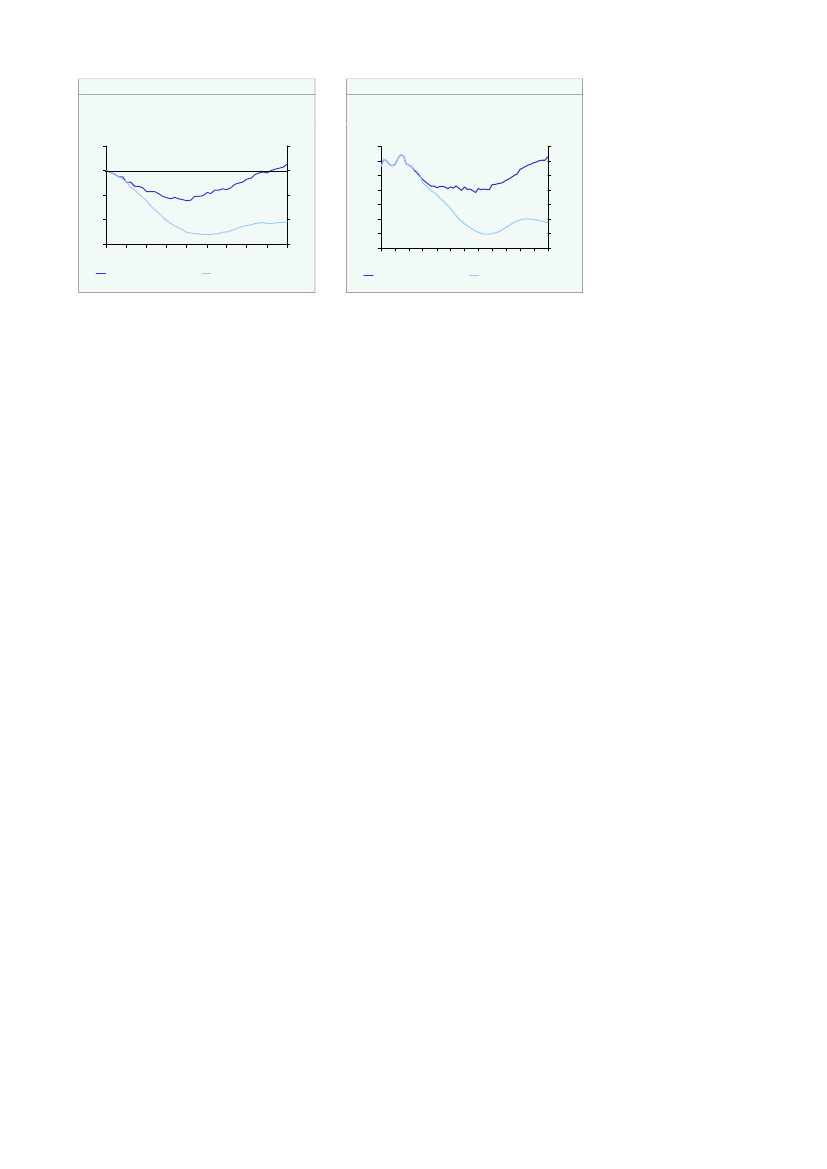

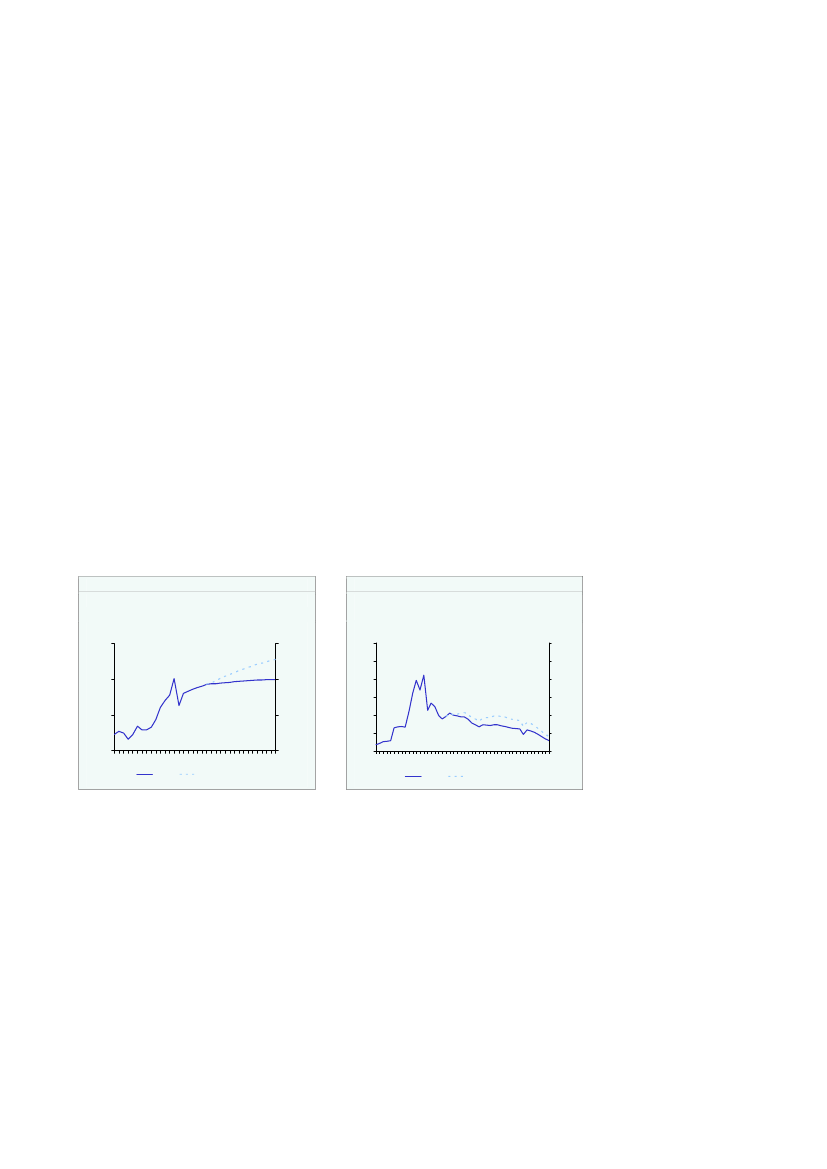

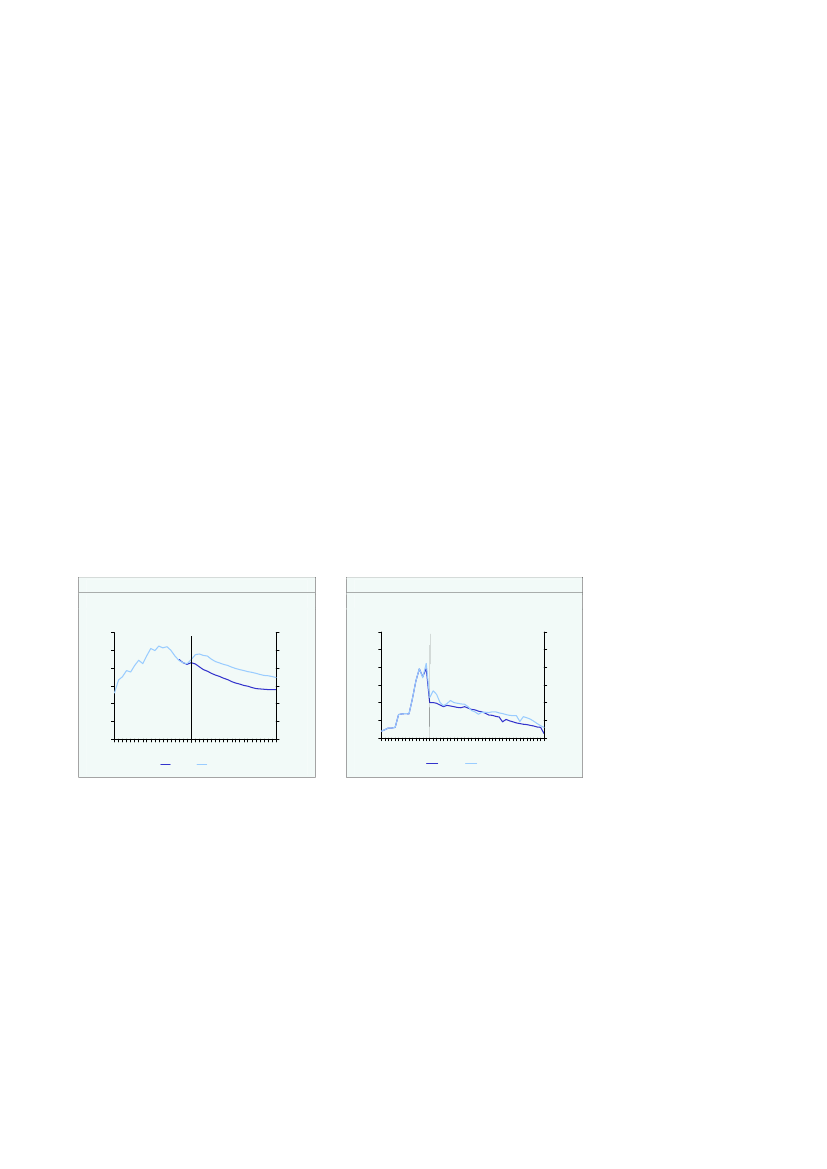

De store lempelser skal ses i lyset af, at overskuddet på den strukturelle offentligesaldo blev fastholdt på knap 2 pct. af BNP i årene 2005-08, i overensstemmelse medmålet i 2015-planen. Derudover bidrog gunstige konjunkturer mv. til, at Danmarkhavde store overskud på de offentlige finanser. Overskuddet i disse år var større endi de øvrige EU-lande,jf. figur 1.1a.Figur 1.1aOverskud eller underskud på de offentligefinanser i EU-landene, 2005-08Pct. af BNPPct. af BNP

Figur 1.1bØMU-gæld: 2010-plan og nuPct. af BNPPct. af BNP

DKFINSWELUXBGRESTNLDESPCYPIRLBELSVNAUTDEULTULVAEU27CZESVKROUFRAITAMLTPOLGBRPRTGRCHUN

6420-2-4-6-8

6420-2-4-6-8

60555045403530252000 01 02 03 04 05 06 07 08 09 10KP09Målsætning i 2010-planen

605550454035302520

Gennemsnit 2005-08

Kilde: Europa-kommissionen, Danmarks Statistik, Eurostat og egne beregninger.

Den planlagte finanspolitik i perioden fra 2005 til 2008 var aktivitetsmæssig neutral,målt ved finanseffekten, mens den realiserede finanspolitik har haft en aktivitetsvirk-ning, som skønnes til 0,1 pct. af BNP i gennemsnit pr. år i perioden. Det afspejlerisær, at de offentlige udgifter er steget hurtigere end planlagt, navnlig i 2006. Samtidigvar de meget store overskud blandt andet udtryk for de automatiske stabilisatorer,som isoleret set virkede dæmpende på den økonomiske aktivitet under højkonjunk-turen.De store overskud før finanskrisen medgik til at nedbringe den offentlige gæld. Fremtil 2007 var gældsnedbringelsen (ØMU-gælden) dermed forud for målsætningen i denoprindelige 2010-plan,jf. figur 1.1b.Stigningen i ØMU-gælden i 2008 – hvor der fort-sat var stort overskud på finanserne – skal blandt andet ses i lyset af, at staten optog

16

Danmarks Konvergensprogram 2009¶Februar 2010

Kapitel 1. Udfordringer og krav i finanspolitikken

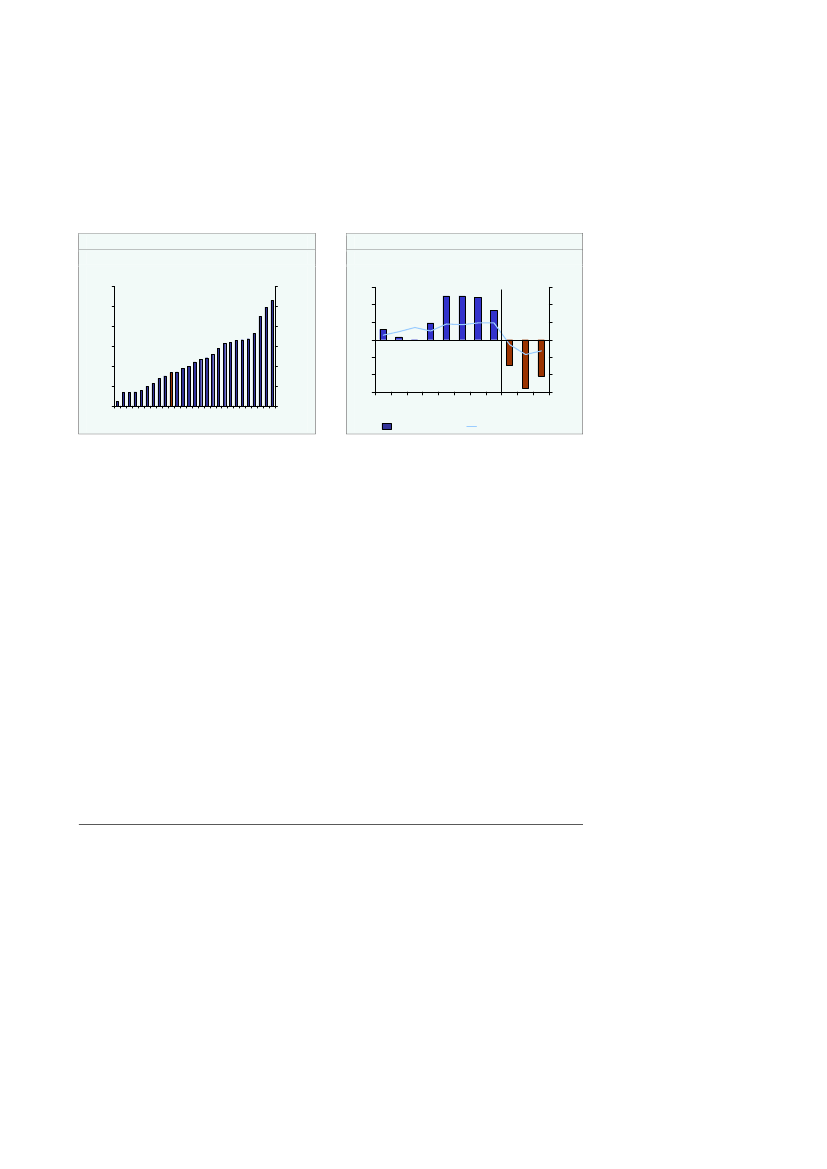

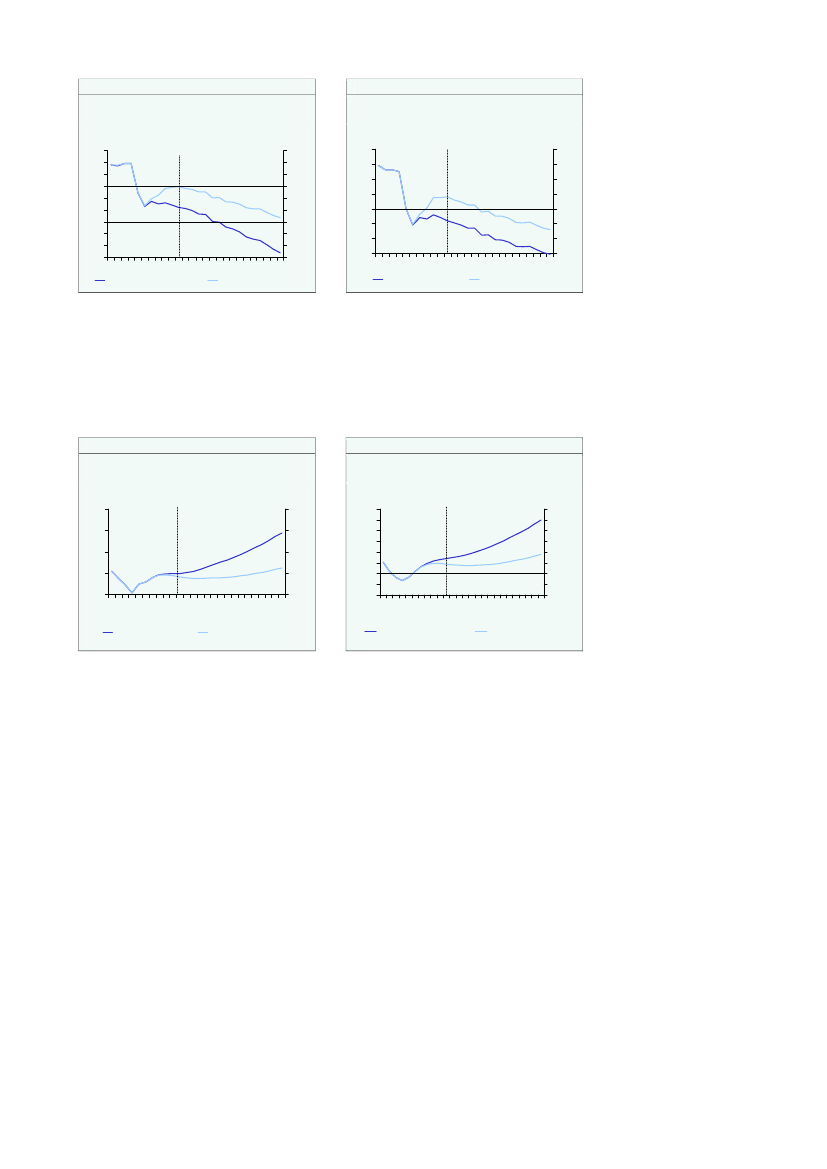

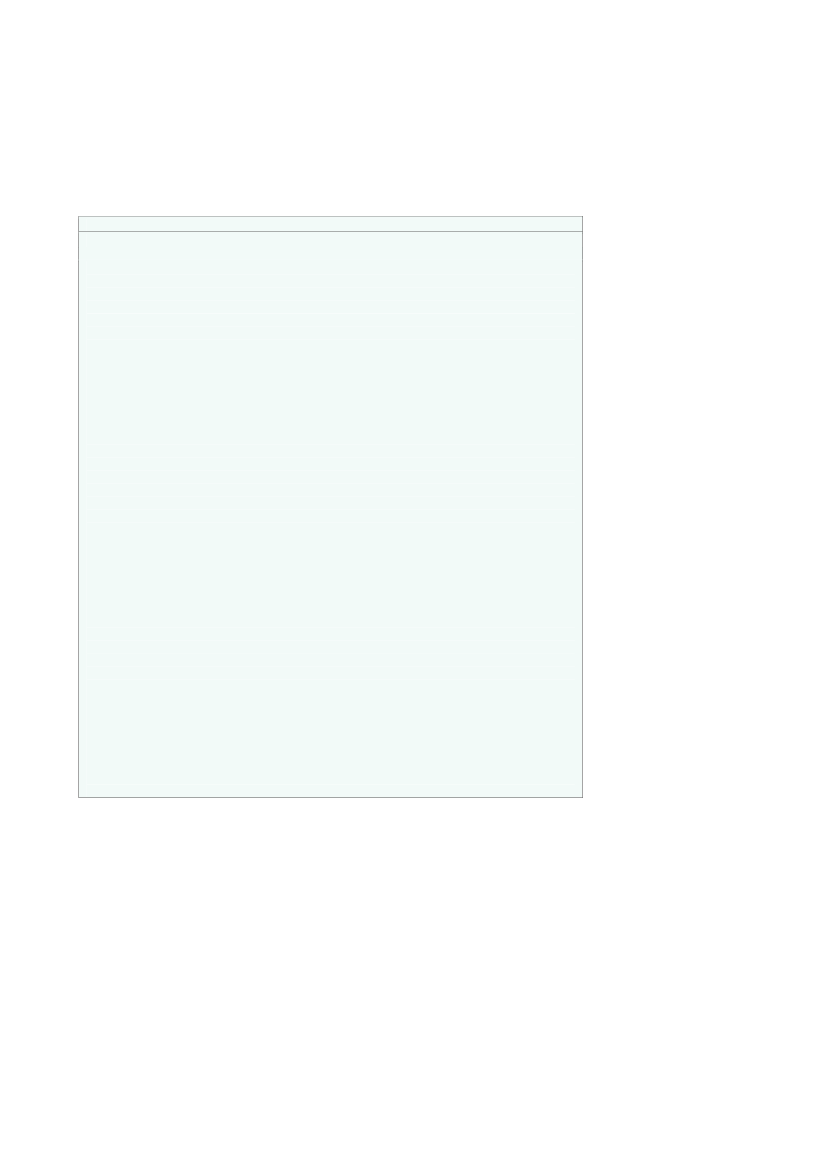

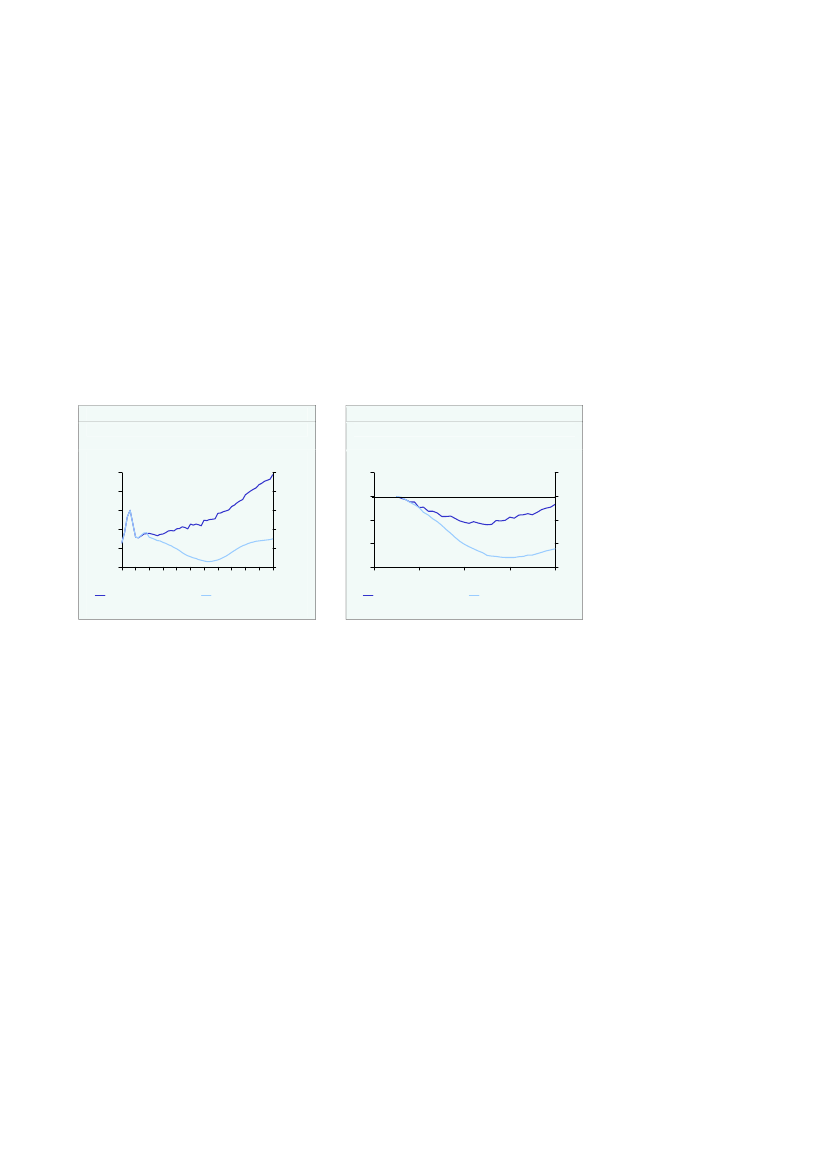

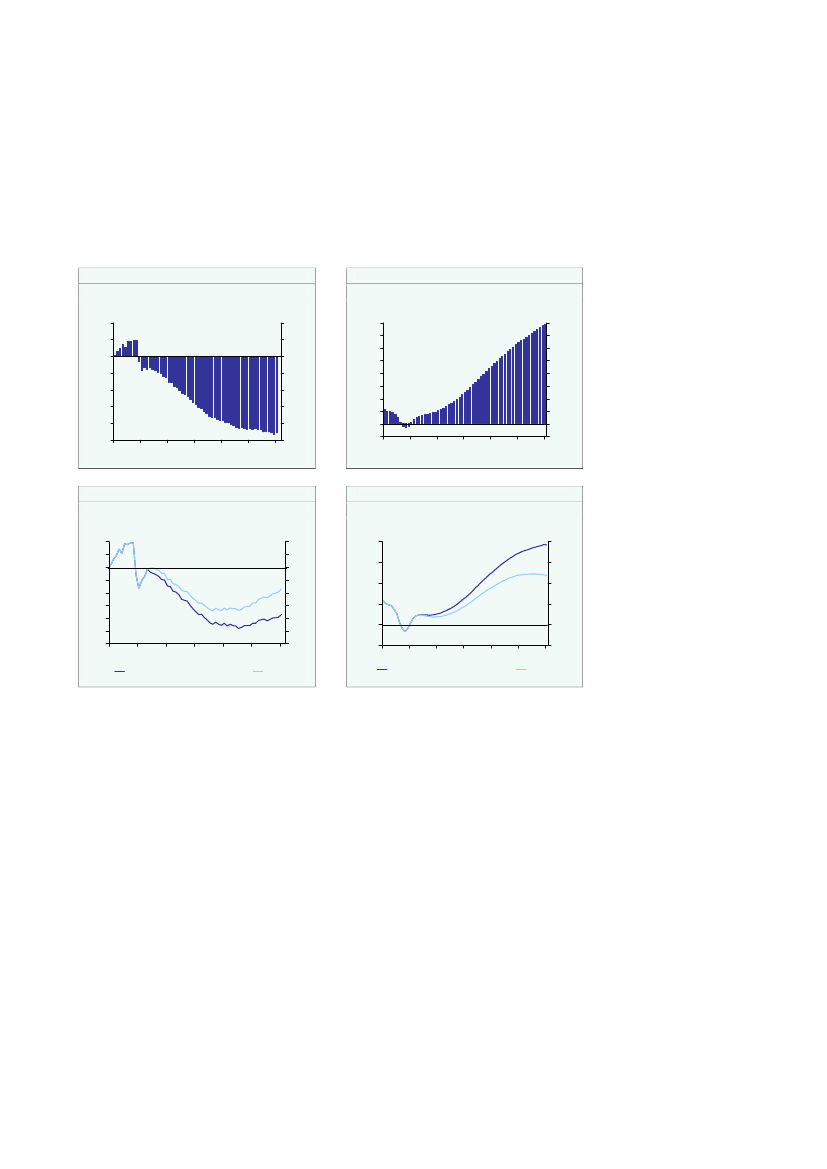

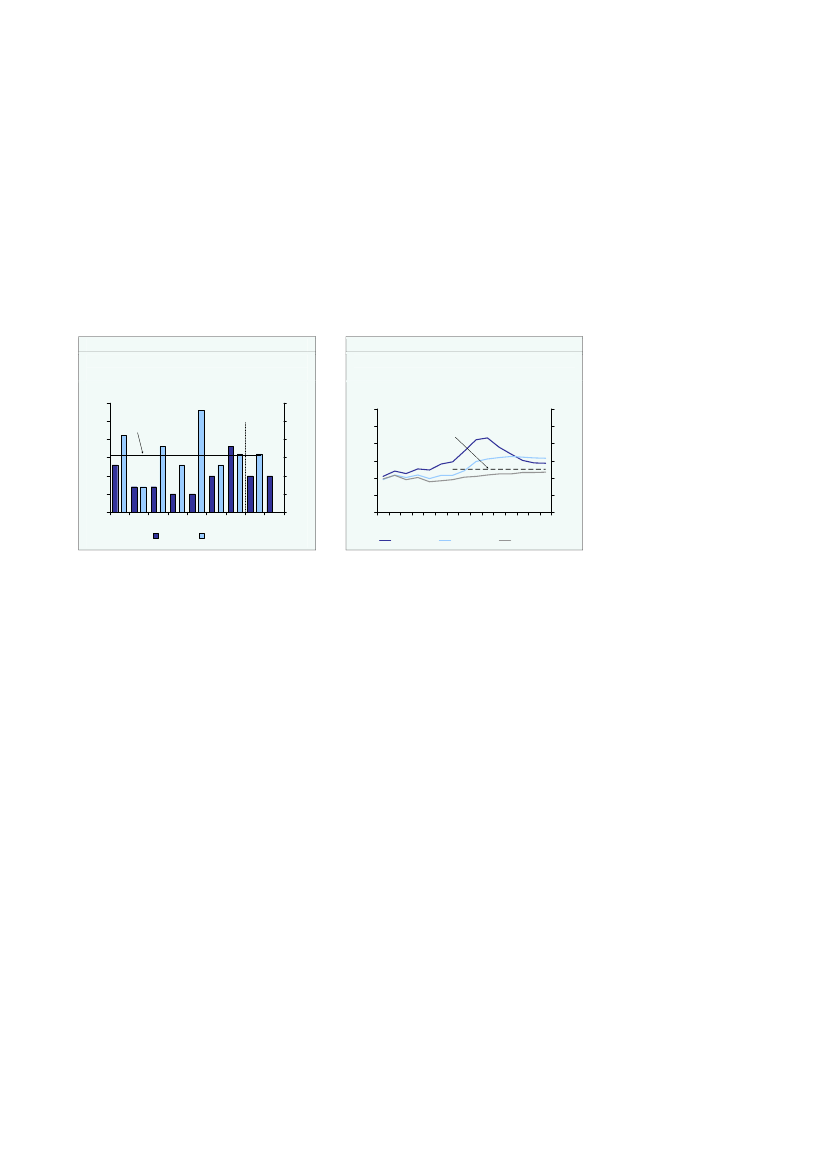

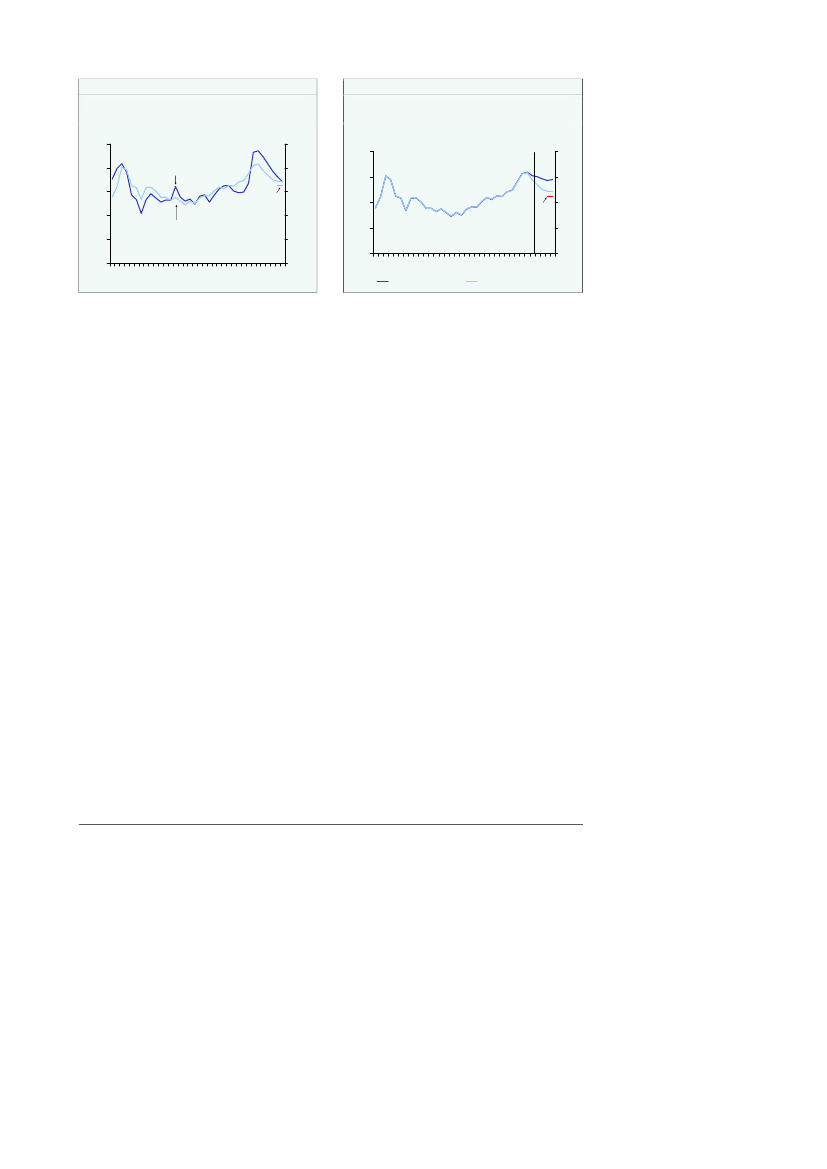

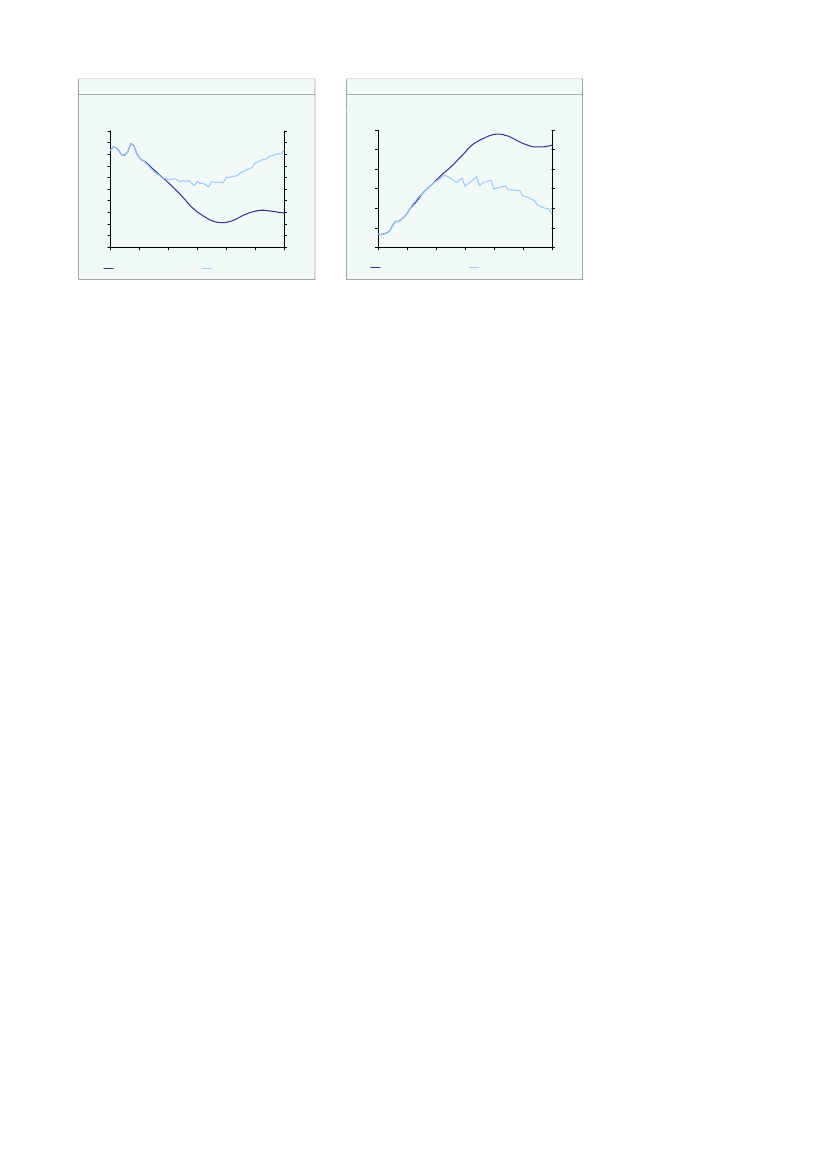

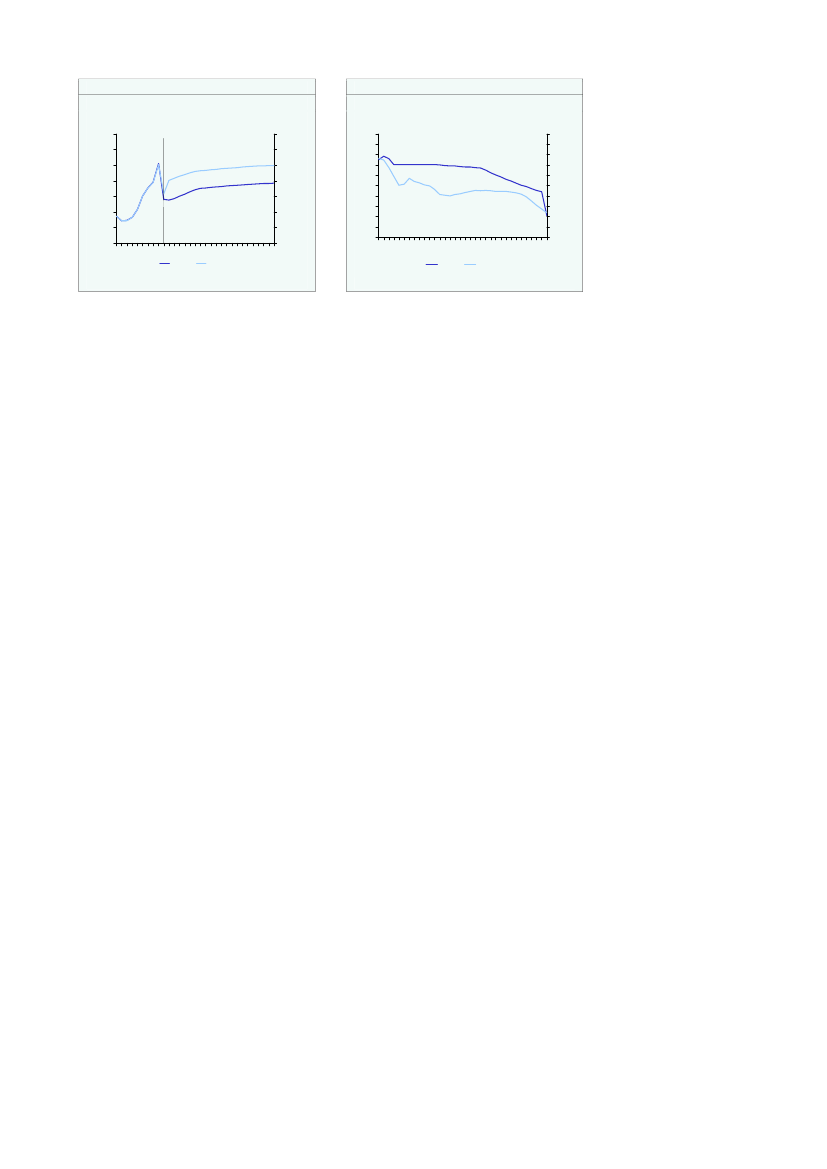

et 30-årigt obligationslån for knap 90 mia. kr., bl.a. med sigte på at understøtte denfinansielle stabilitet. Det har reduceret lånebehovet i de efterfølgende år1.ØMU-gælden er det gældsbegreb, der anvendes i forhold til EU's konvergenskriterierfor euro-deltagelse, og gælden omfatter alene statslige passiver. ØMU-gælden er fort-sat under grænsen på 60 pct. og lavere end i de fleste andre EU-lande,jf. figur 1.2a.Den offentlige nettogæld, der både indregner offentlige finansielle aktiver og passi-ver, faldt frem til 2008, hvor gælden blev vendt til nettoformue, jf. kapitel 4.Figur 1.2aØMU-gæld i EU-landene, 2008Pct. af BNP120100806040200ESTLUXROUBGRLTULVASVNSVKCZEDKFINSWESPIRLPOLCYPGRBNDLAUTMLTDEUPRTFRAHUBELGRCITA

Figur 1.2bFaktisk og strukturel saldo, 2001-2011Pct. af BNP120100806040200

Pct. af BNP

Pct. af BNP

6420-2-4-601 02 03 04 05 06 07 08 09 10 11Faktisk saldoStrukturel saldo

6420-2-4-6

Kilde: Europa-kommissionen, Danmarks Statistik, Eurostat og egne beregninger.

Den globale krise og de tiltag, der er taget for at imødegå krisen, har imidlertid med-ført en markant svækkelse af de offentlige finanser. På bare ét år er Danmark gået fraet overskud på 3½ pct. af BNP i 2008 til et skønnet underskud i 2009 på 3 pct. afBNP, dvs. på kanten af EU's grænse for store underskud. Underskuddet ventes atvokse yderligere til 5½ pct. af BNP i 2010,jf. figur 1.2b.ØMU-gælden ventes dermedat stige fra 27 pct. af BNP i 2007 til godt 40 pct. af BNP ved udgangen af i år.Godt 1/3 af svækkelsen af de offentlige finanser fra 2008 til 2010 skønnes at afspejlede finanspolitiske lempelser, mens den resterende del (på knap 2/3) især afspejler demere direkte budgetvirkninger af det økonomiske tilbageslag, herunder de automati-ske stabilisatorer der også medvirker til at dæmpe indkomsttabet i den private sektorog understøtte efterspørgslen.Ekstraordinært lave renter i mange lande og midlertidige bidrag fra finanspolitiskelempelser har medvirket til, at der nu er udsigt til vækstfremgang efter den kraftigesvækkelse i sidste del af 2008 og første del af 2009. For Danmark er forudsat en rela-tivt moderat vækst på 1,3 pct. i 2010 og 1,6 pct. i 2011. Det er mindre end efter tidli-gere år med recession, hvilket skal ses i lyset af det pressede boligmarked og virknin-gerne af finanskrisen. Fremgangen er i høj grad understøttet af den meget lempelige1

Provenuet blev indsat på statens konto i Nationalbanken, og er efterfølgende anvendt blandt andet til at finansierekapitalindskud i pengeinstitutter mv.

Danmarks Konvergensprogram 2009¶Februar 2010

17

Kapitel 1. Udfordringer og krav i finanspolitikken

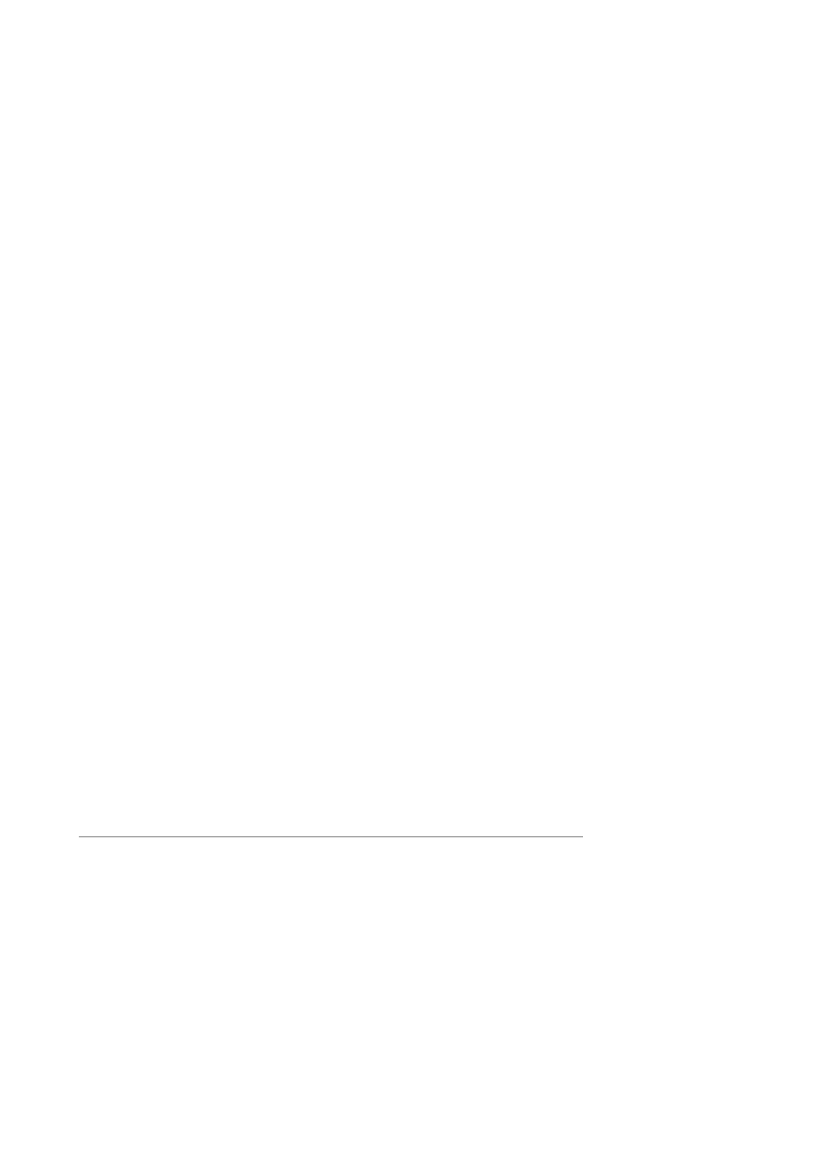

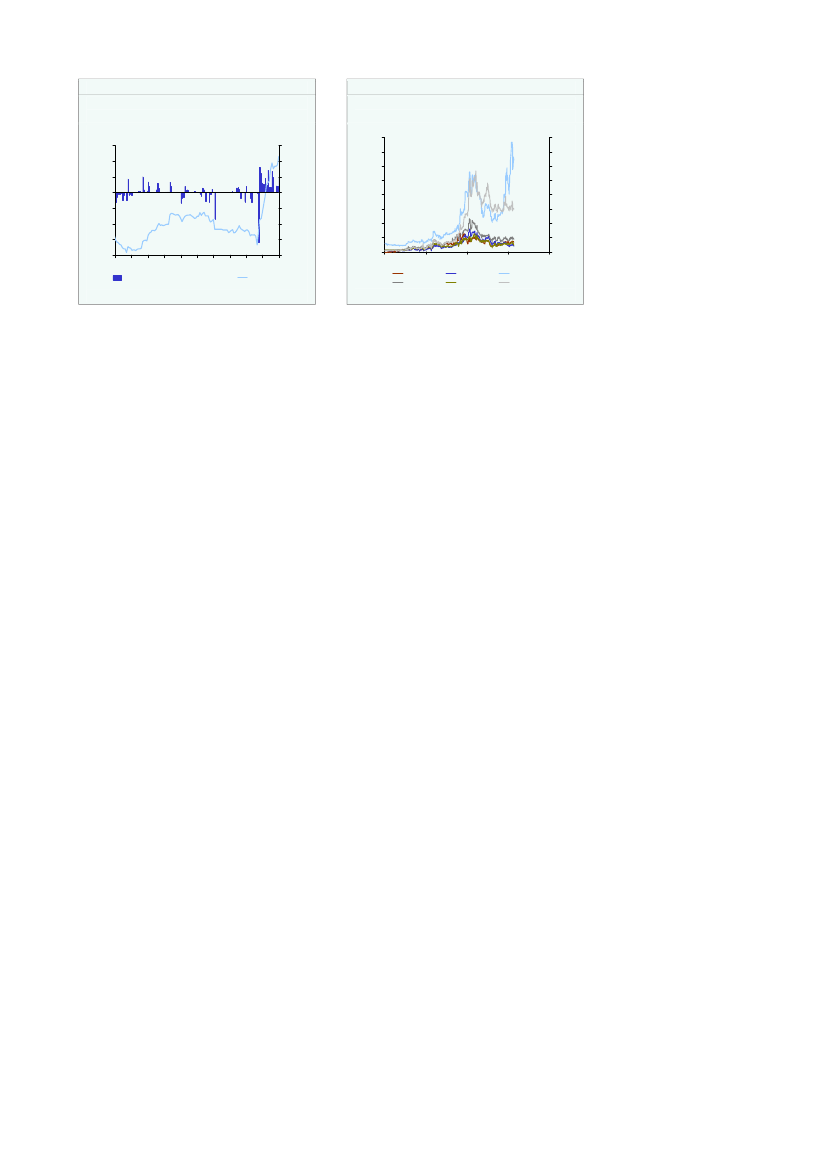

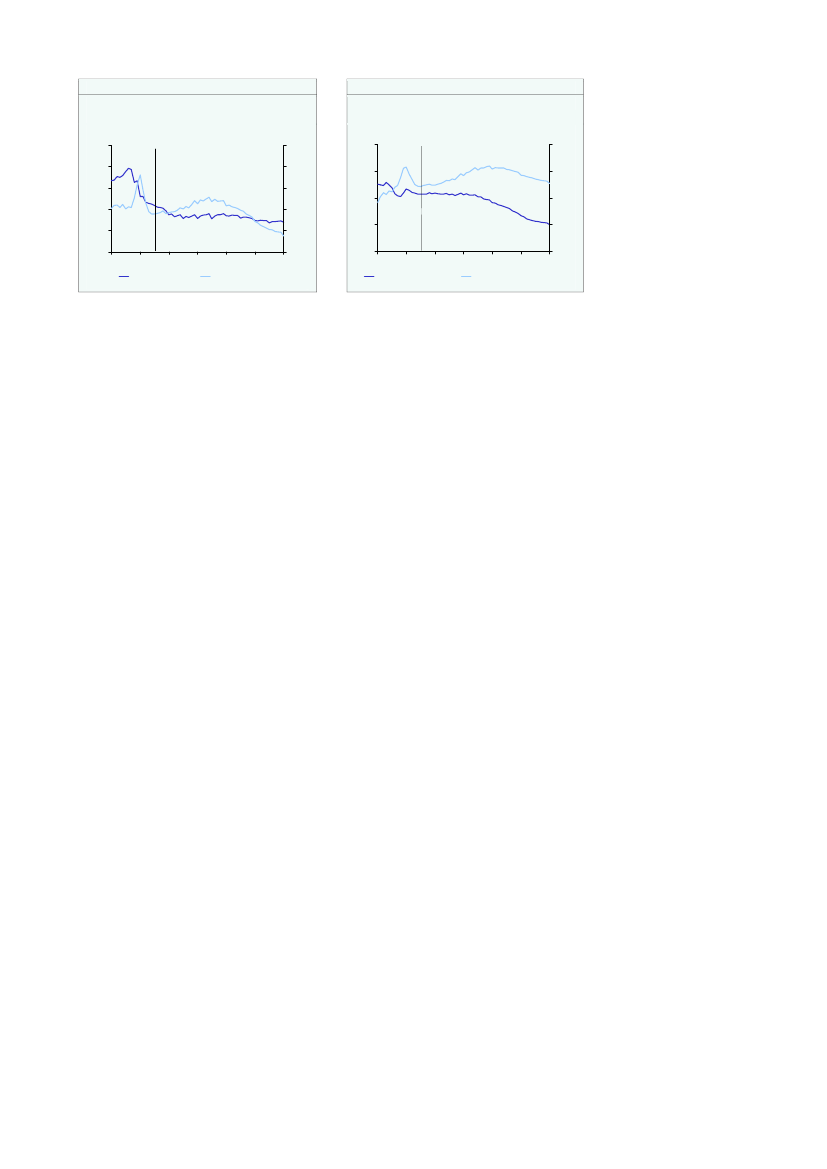

pengepolitik i ind- og udland, hvortil kommer de ret store finanspolitiske lempelser i2009 og 2010,jf. figur 1.3a.Der er usikkerhed om det videre forløb, herunder om detglobale opsving er tilstrækkeligt selvbærende, når de finanspolitiske lempelser træk-kes tilbage. Dermed er der også usikkerhed om, hvor hurtigt pengepolitikken vil bli-ve normaliseret, hvilket over tid er nødvendigt for at forebygge mulige nye ubalancerblandt andet på de finansielle markeder.Figur 1.3aBNP-vækst med og udenøkonomisk-politiske lempelserPct.Pct.

Figur 1.3bLedigheden nu og siden bund i forskelligelandePct. af arbejdsstyrkenPct. af arbejdsstyrken

420-2-4-695 9697 9899 0001 0203 0405 0607 0809 10PrognoseI fravær af økonomisk politik

420-2-4-6

252015105NORNLDJPNAUTDKDK (reg.)DEUGBRBELITAFINPOLSWEEU27GRCFRAEUROUSAPRTIRLLTUESTESPLVA

2520151050

0

Bundniveau

Ændring siden bund

Anm.: I figur 1.3b viser ”DK” ledigheden målt ved det EU-harmoniserede ledighedsbegreb, mens ”DK (reg.)” viserden registrerede ledighed som opgjort af Danmarks Statistik.Kilde: Danmarks Statistik, Eurostat og egne beregninger.

Ledigheden i Danmark er steget ret hurtigt efter at have nået et usædvanligt lavt ni-veau i sommeren 2008, men er fortsat lavere end i de fleste andre landejf. figur 1.3b.Den registrerede ledighed ventes at stige nogen tid endnu som følge af den nedgang iproduktionen, som er sket. Den registrerede ledighed forudsættes således at stigemed aftagende styrke frem til udgangen af 2010, hvor den når op på samme niveausom under den forrige lavkonjunktur i starten af årtiet. Herefter ventes fremgang iproduktionen fra og med 3. kvartal 2009 efterhånden at slå igennem på arbejdsmar-kedet, og ledigheden ventes at flade ud omkring årsskiftet 2010/11 for derefter at af-tage svagt igennem 2011.De seneste indikatorer peger på, at Danmark er kommet ud af recession. BNP steg0,6 pct. i 3. kvartal 2009, og både bilsalg, dankortomsætning og konjunkturbarometrefor serviceerhvervene og industrien er gået en del frem i sidste del af 2009, samtidigmed at faldet i industriproduktionen er bremset op. Generelt er konjunkturudsigter-ne forbundet med stor usikkerhed,jf. Økonomisk Redegørelse,december 2009 og kapitel3.Udfordringer i den økonomiske politik i Danmark og andre lande

Det globale tilbageslag i forbindelse med finanskrisen kan trække lange spor, både iforhold til de offentlige finanser og udfordringen med at sikre fornyet vækst og lave-re ledighed.

18

Danmarks Konvergensprogram 2009¶Februar 2010

Kapitel 1. Udfordringer og krav i finanspolitikken

De fleste lande står over for en stor udfordring med at udfase de omfattende indgrebi den finansielle sektor uden at svække den finansielle stabilitet. Desuden skal de eks-traordinære finanspolitiske tiltag, som er gennemført for at afbøde krisen, trækkestilbage igen. Det vil imidlertid ikke være tilstrækkeligt. De offentlige finanser er understort pres mange steder, og omfattende konsolidering er nødvendig i de fleste vestli-ge lande,jf. også boks 1.1.Udfordringerne skærpes af det tiltagende pres på de offent-lige finanser, som skyldes de demografiske udfordringer med flere ældre, der leverlængere, og relativt færre i de normalt erhvervsaktive.For at finansiere de store underskud, skal mange lande udstede store mængder stats-obligationer de kommende år. Det kan medføre opadgående pres på renterne ikkemindst i små lande, navnlig hvis tilliden til finanspolitikken svækkes. Desuden er defleste lande blevet mere eksponeret over for den finansielle sektor i kraft af garantierog kapitalindskud mv. Det har øget lånebehovet og kan potentielt få betydning forde statslige finansieringsomkostninger, hvis de finansielle vilkår igen forværres.Konsolideringsopgaven er særligt udfordrende, fordi mange lande skal stramme fi-nanspolitikken samtidig og i et omfang, som næppe er set før. I mange tilfælde måstramningerne påbegyndes i en situation, hvor der endnu ikke er sikkerhed for etselvbærende og robust opsving.I de fleste lande er opgaven med at konsolidere de offentlige finanser større end iDanmark, blandt andet fordi mange lande havde betydelige underskud og høj gældogså under den seneste højkonjunktur. En række lande står over for at skulle stram-me finanspolitikken med op mod 10 pct. af BNP over de kommende år, og i mangetilfælde skal konsolideringen startes allerede i 2010. Det er nødvendigt for at sikremod en negativ spiral af høje underskud, stigende gæld og øgede renteudgifter.Det er for alle lande centralt at sikre høj troværdighed i forhold til håndteringen af definanspolitiske udfordringer, blandt andet for at understøtte lave renter. De aktivi-tetsvirkninger, som de finanspolitiske stramninger kan give anledning til de kom-mende år, skal således ses i lyset af, at renteniveauet kan blive væsentligt højere, hviskonsolideringen ikke gennemføres. Det vil også have negative aktivitetsvirkninger ogvil forstærke rente-gældsdynamikken.Med den meget lempelige pengepolitik og store offentlige underskud har de flestelande aktuelt udtømt de stabiliseringspolitiske muligheder, og konsolideringen er der-for også nødvendig for at sikre handlemuligheder i tilfælde af nye tilbageslag på etsenere tidspunkt. Kravene til troværdighed om den økonomiske politik er særlig sto-re i små lande, der som Danmark ikke er med i euroen.

Danmarks Konvergensprogram 2009¶Februar 2010

19

Kapitel 1. Udfordringer og krav i finanspolitikken

Boks 1.1Eksempler på finanspolitiske konsolideringsplaner i udvalgte landeDen økonomiske krise har medført en kraftig svækkelse af de offentlige finanser i OECD-landene, ogfremadrettet står mange lande over for markante flerårige konsolideringsudfordringer. OECD vurde-rer fx, at bruttogælden i OECD-området inden for et årti kan stige med omkring 40 procent af BNP (fraca. 73 pct. af BNP i 2007 til 113 pct. af BNP i 2017), selv ved en konsolidering på 1 pct. af BNP årligt syvår i træk i lande med store udfordringer, herunder Frankrig, UK og USA, og tre år i træk i lande med de1mest moderate udfordringer, herunder Tyskland .I EU koordineres den finanspolitiske konsolidering inden for rammerne af Stabilitets- og Vækstpag-ten,jf. boks 1.4. Nedenfor er eksempler på andre EU-landes konsolideringsplaner baseret på landenesstabilitetsprogrammer for 2009/2010.

Hollandhavde styrket de offentlige finanser inden krisen og havde derfor råderum til finanspolitiskelempelser i både 2009 og 2010 i lyset af krisen. Underskuddet overskred 3 pct. af BNP i 2009 og ven-tes at udgøre godt 6 pct. af BNP i 2010. Holland har derfor modtaget en henstilling om at bringe un-derskuddet under 3 pct. af BNP i 2013, starte konsolideringen i 2011 og gennemføre stramninger på� pct. af BNP i gennemsnit pr. år i 2011-13. Holland planlægger at efterleve henstillingen, og der ervedtaget tiltag, som vurderes at være konsistente med det gennemsnitlige stramningskrav i 2011,herunder en reduktion af overførslerne til kommunerne og regionerne. I løbet af sommeren 2010 vilregeringen fremsætte yderligere forslag til konsolidering med henblik på at få underskuddet under 3pct. af BNP i 2013. Regeringen har nedsat 20 arbejdsgrupper, der skal komme med forslag til, hvor-dan udgifterne kan nedbringes, så de svarer til den nye økonomiske situation.

Østrighavde også et vist råderum til at lempe finanspolitikken i både 2009 og 2010. I kraft af de fi-nanspolitiske lempelser og den økonomiske krise mv. overskred Østrigs underskud 3 pct. af BNP i2009, og det forventes at udgøre 4,7 pct. af BNP i 2010. Østrig har derfor modtaget en henstilling omat bringe underskuddet under 3 pct. af BNP i 2013 via en gennemsnitlig årlig stramning i 2011-13 på� pct. af BNP. Østrig planlægger at efterleve henstillingen og nedbringe underskuddet til 2,7 pct. afBNP i 2013. Det er Østrigs plan, at stramningerne altovervejende gennemføres via lavere udgifter, ogca. halvdelen af besparelserne (0,9 pct. af BNP) gennemføres ved at sænke det offentlige forbrug,herunder primært den offentlige lønsum. De konkrete tiltag er endnu ikke specificeret.

Irlander et af de EU-lande, der er hårdest ramt af krisen. De offentlige finanser er kraftigt svækket fraomtrent balance i 2007 til et underskud på knap 12 pct. af BNP i 2009. Irland skal ifølge henstillingenbringe underskuddet under 3 pct. af BNP i 2014 via en gennemsnitlig årlig konsolidering på 2 pct. afBNP i perioden 2010-2014. Irland har imidlertid i lyset af store budgetunderskud og akut pres på ren-tespændet startet konsolideringen allerede i 2009 med stramninger på omkring 5 pct. af BNP. I stabi-litetsprogrammet for 2010 planlægger Irland at leve op til henstillingerne og bringe underskuddetunder 3 pct. af BNP i 2014, herunder via stramninger på 2½ pct. af BNP i 2010-budgettet og planlagtestramninger på 1½-2 pct. af BNP i både 2011 og 2012. Konsolideringen gennemføres overvejende påudgiftssiden i 2010-budgettet, hvor der især gennemføres budgetforbedringer på 1 mia. euro på of-fentlige lønninger (der reduceres med 6 pct. i gennemsnit og 15 pct. for ansatte med indkomst over200.000 euro), 760 mio. euro på overførsler mv. (særligt via reduktion i overførsler til ledige mellem20 og 24 år), 980 mio. euro på offentligt forbrug (herunder via effektiviseringer på blandt andetsundhedsområdet) og omkring 960 mio. euro på investeringsprojekter. Hertil kommer visse tiltag påindtægtssiden, herunder en ny CO2-skat på fossile brændsler. I 2008- og 2009-budgettet er konsoli-deringen i højere grad gennemført på indtægtssiden, herunder via højere skatter på blandt andetindkomst for de højest lønnede.1)OECD Economic Outlook 86, Preliminary Edition, November 2009.

Krisen medfører formentlig også, at produktionspotentialet i Danmark og andre lan-de er varigt reduceret i forhold til tidligere forventninger. Både EU, OECD og IMFsåvel som nationale myndigheder i en række lande har nedjusteret forventningerne til

20

Danmarks Konvergensprogram 2009¶Februar 2010

Kapitel 1. Udfordringer og krav i finanspolitikken

strukturelt eller potentielt BNP med i størrelsesordenen 2 pct. og oftest mere, idetkrisen både kan svække produktiviteten og øge den strukturelle ledighed. Det skær-per udfordringerne, både i forhold til at sikre velstandsfremgang og høj beskæftigelseefter krisen og i forhold til de offentlige finanser, fordi lavere BNP svækker finansie-ringsgrundlaget for de offentlige udgifter.I Danmarks tilfælde omfatter udfordringerne navnlig:1) At understøtte, at den begyndende vending i konjunkturerne forstærkes og gradvist kan blive me-re selvbærende.På kort sigt drives væksten ikke mindst af faldet i markedsrenterne, somer blevet understøttet af indgrebene i den finansielle sektor, og den meget lempeligefinanspolitik i 2009 og 2010. Tilrettelæggelsen af finanspolitikken i disse år er blandtandet balanceret i forhold til at undgå unødigt store stramningsbehov efter krisensamt et hensyn til lønkonkurrenceevnen, som løbende er svækket siden årtusinde-skiftet. I den forbindelse er det centralt, at udviklingen i lønomkostningerne bidragertil danske virksomheders muligheder for at styrke afsætningen i takt med øget efter-spørgsel i dansk og international økonomi. Overgangen til et mere selvbærende op-sving styrkes også ved at understøtte større arbejdsudbud og undgå initiativer, derfastlåser erhvervsstrukturen.2) Konsolidering af den offentlige økonomi, således at de offentlige finanser er omtrent i balance i2015 (strukturelt).Det kræver som udgangspunkt en styrkelse af den strukturelle saldopå i størrelsesordenen 1,8 pct. af BNP i forhold til de hidtidige prioriteringer i 2015-planen, fx via lavere udgifter eller tiltag som øger beskæftigelsen og styrker de offent-lige finanser i løbet af en kortere årrække, jf. afsnit 1.3. En sådan konsolidering vilbremse gældsopbygningen og reducere rentebetalingerne fremadrettet (i 2020 er virk-ningen omkring 10 mia. kr. i 2010-niveau og uden indregning af risikoen for stigenderenter i fravær af konsolidering).3) Exit fra de ekstraordinære tiltag til sikring af finansiel stabilitet.Forholdene på de finan-sielle markeder er forbedret væsentligt siden efteråret 2008, blandt andet som følge afde omfattende indgreb i Danmark og andre lande. Det er en central udfordring atafvikle og udfase initiativerne, uden at den finansielle stabilitet svækkes. Navnlig ud-fasningen af statsgarantierne kræver international koordinering. Disse garantier samtde tiltag, der sigter på at styrke kapitalgrundlaget i den finansielle sektor og forøgeden private sektors adgang til likviditet, er enten midlertidige eller indeholder tilskyn-delse til exit i takt med, at forholdene normaliseres. Der er fortsat udfordringer forden finansielle sektor blandt andet som følge af højt konkursomfang, ret stor gæld-sætning i dele af erhvervslivet og den tilpasning, der er sket på ejendomsmarkedet, jf.kapitel 2.4) Sikre vækstgrundlaget på den anden side af krisen.Produktivitetsvæksten i Danmark harsiden midt-1990erne været lavere end i en række sammenlignelige lande, selv omvækstvilkårene normalt anses for at være relativt gode. Skønt beskæftigelsen er stegetmeget i Danmark, har væksten i BNP således været relativt moderat. I de kommende

Danmarks Konvergensprogram 2009¶Februar 2010

21

Kapitel 1. Udfordringer og krav i finanspolitikken

år er der endvidere udsigt til faldende arbejdsstyrke, og det er en central udfordringat styrke vækstbetingelserne yderligere. Der er på den baggrund nedsat et Vækstfo-rum, der i løbet af 2010 skal bidrage med ideer og forslag til at styrke vækstbetingel-serne i Danmark, jf. desuden kapitel 2.5) Varigt lavere vækst i de offentlige udgifter og finansiering af ambitionen om det fossilfri samfund.Udgifterne til offentligt forbrug udgør i dag en større andel af samfundsøkonomienend nogensinde før, og realvæksten i det offentlige forbrug har gennem en årrækkeoverskredet det forudsatte. Samtidig har Danmark et højt skattetryk i internationalsammenligning, og siden 2001 har der været skattestop. Det er dermed en central fi-nanspolitisk udfordring at sikre en mere afdæmpet udgiftsvækst fremadrettet, også iårene efter 2015, hvor der fortsat bliver flere ældre med større behov for pasning,pleje og sundhedsydelser. Samtidig skal der skabes anden finansiering til at dække detbortfald af indtægter, som vil følge af den langsigtede ambition om, at Danmark påsigt skal være uafhængigt af fossile brændsler som olie, kul og gas. Det nuværendeprovenu fra energiafgifter (ca. 40 mia. kr.) knytter sig overvejende til fossile brænds-ler. I konvergensprogrammet er indregnet virkninger af energi- og klimamålene i bl.a.energiaftalen fra 2008, jf. bilag 5, mens der ikke er taget hensyn til mulige virkningerpå finanserne af målet om uafhængighed af fossile brændsler på længere sigt. Forud-sætningerne om de offentlige finanser efter 2015 er gennemgået i kapitel 5.1.2 De mellem- og langsigtede finanspolitiske udfordringer

Som i konvergensprogrammet fra 2008 er de centrale finanspolitiske mål fortsat atopnå omtrent balance på de offentlige finanser i 2015 (strukturelt) samt langsigtetfinanspolitisk holdbarhed. I KP08 var status, at der udestod initiativer eksempelvispå arbejdsmarkedsområdet, som samlet skulle styrke finanserne med ca. 14 mia. kr.(0,8 pct. af BNP). Det var tilstrækkeligt til at indfri de finanspolitiske mål. Med skat-tereformen blev knap halvdelen af de strukturpolitiske krav indfriet2. Der blev i ef-teråret 2008 fremlagt forslag på bl.a. dagpengeområdet også med henblik at indfrikravene, men forslagene kunne ikke samle et flertal.De mellemfristede og langsigtede finanspolitiske udfordringer er i mellemtiden skær-pet væsentligt oven på finanskrisen. Som nævnt er der nu udsigt til stigende offentliggæld – og stigende rentebetalinger på gælden – i modsætning til tidligere konver-gensprogrammer, hvor gæld og rentebetalinger faldt som andel af BNP frem mod2015. Sigtet i 2015-planen med at spare op (dvs. nedbringe gæld og renteudgifter) iårene med forholdsvist store Nordsø-indtægter og gunstig demografi – for derigen-nem at bidrage til at finansiere pensioner mv. til flere ældre de kommende årtier – erdermed kommet under pres.Samtidig er udgifterne til offentligt forbrug steget mere end hidtil antaget, også somandel af BNP. Det afspejler navnlig, at væksten i det offentlige forbrug har været2

Af det oprindelige reformkrav på 0,8 pct. af BNP/14 mia. kr. i 2015-planen er ca. halvdelen indfriet med skattere-formen i Forårspakke 2.0 og Jobplanen fra 2008 mv.

22

Danmarks Konvergensprogram 2009¶Februar 2010

Kapitel 1. Udfordringer og krav i finanspolitikken

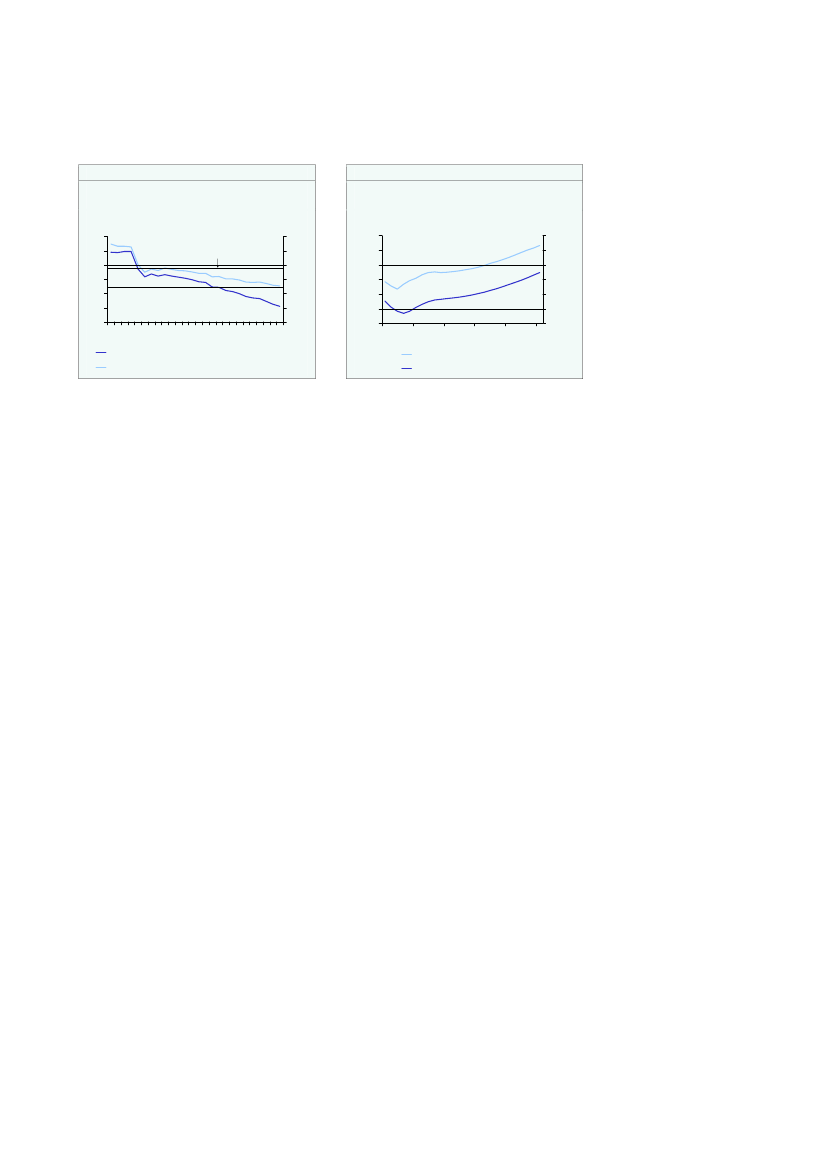

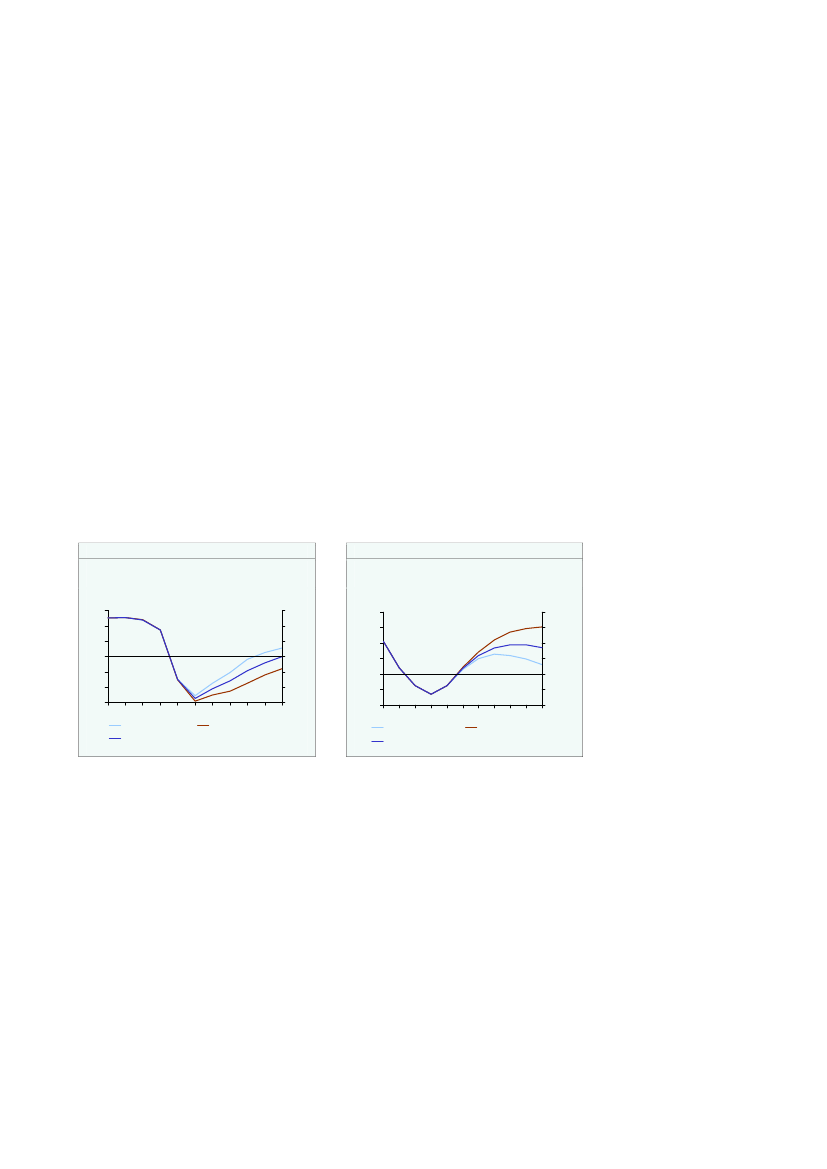

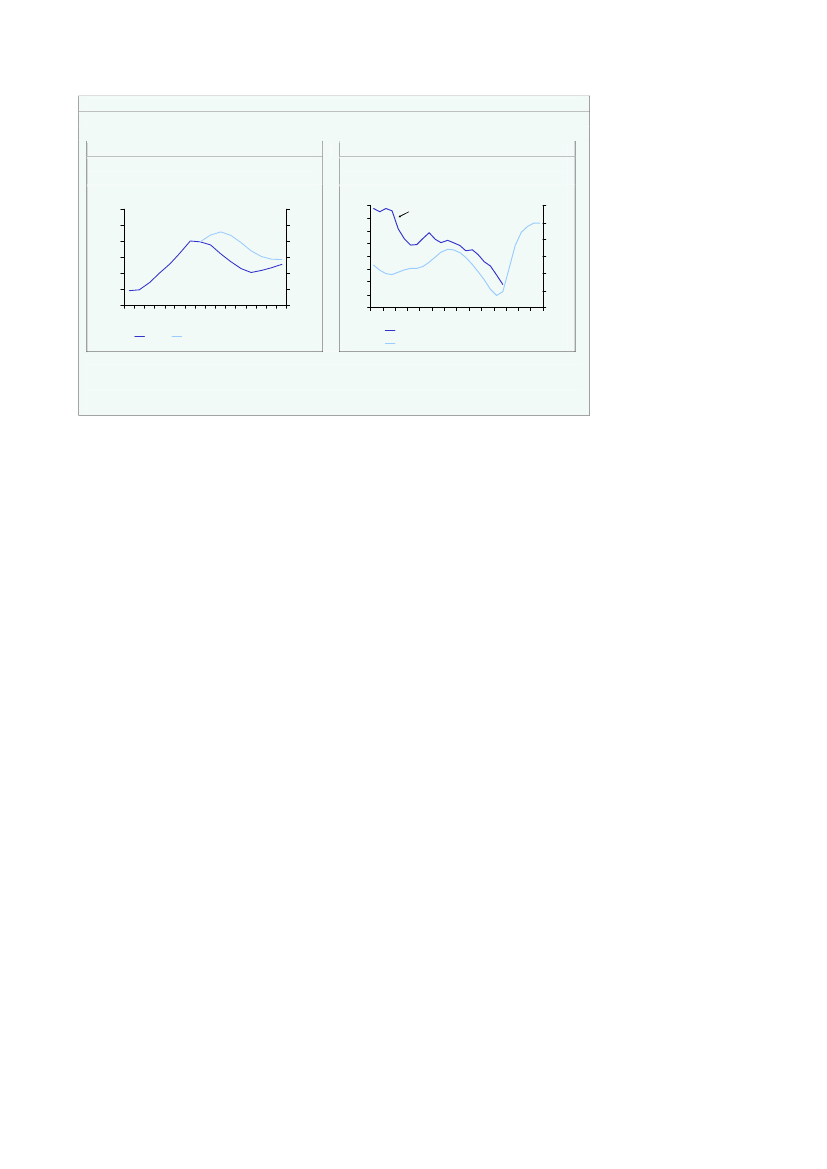

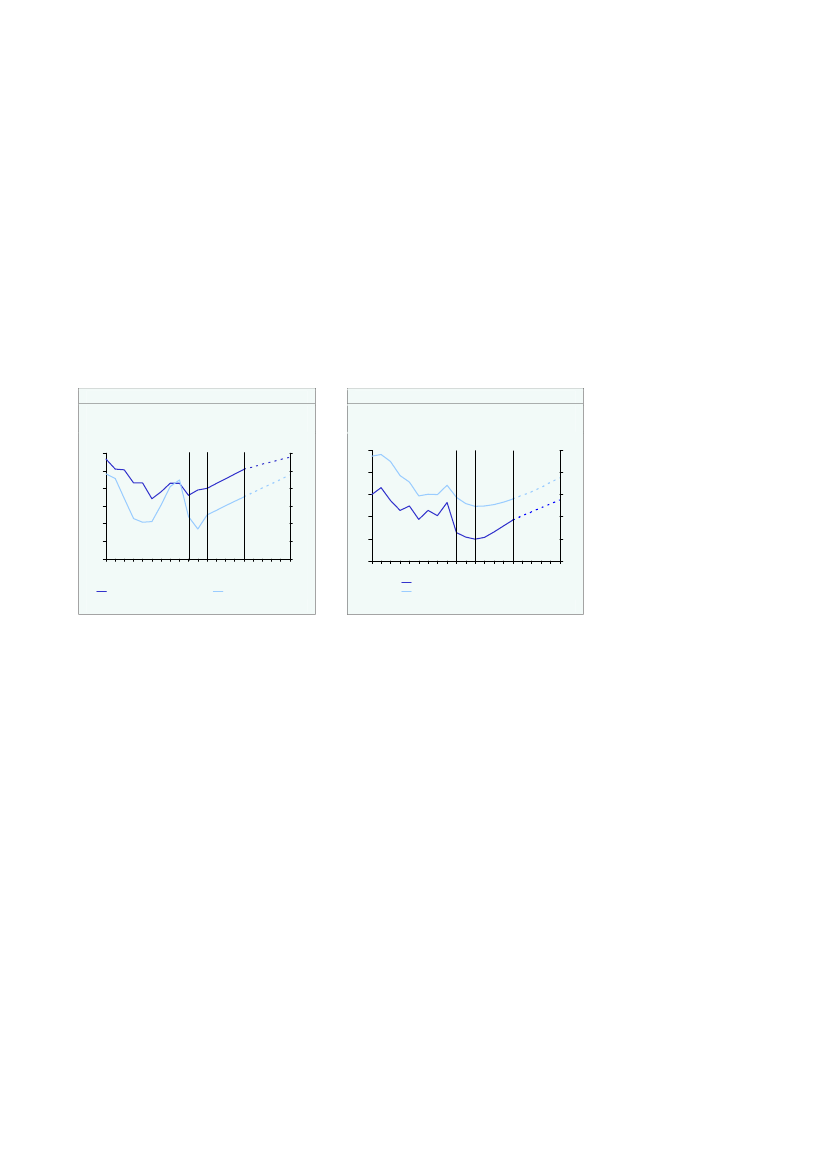

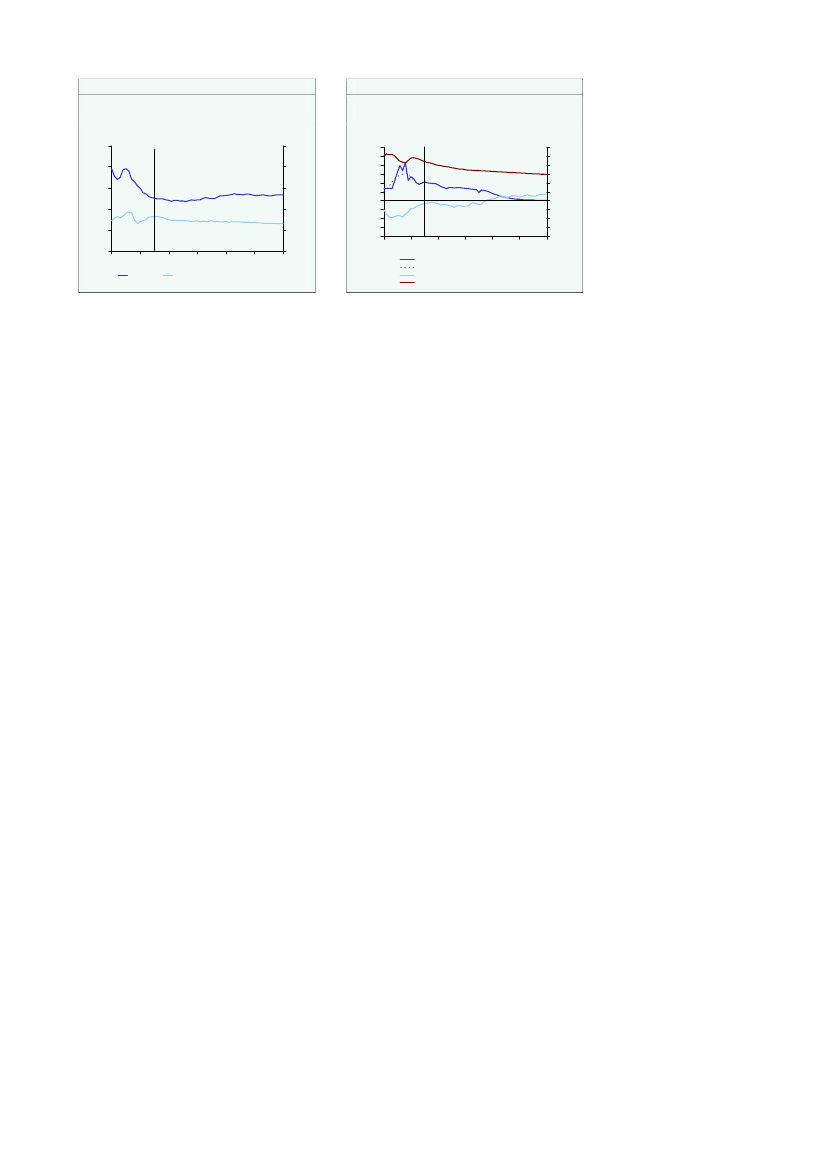

større end planlagt. Dertil kommer nedjusteringen af det potentielle BNP. Det giversåledes anledning til finansieringsudfordringer, hvis realvækstrammen for det offent-lige forbrug holdes fast i en situation, hvor væksten i produktionen og dermed i detoffentlige indtægtsgrundlag mere varigt svækkes, jf. bilag 2.Den strukturelle offentlige saldo skønnes som nævnt at vise et underskud på ca. 1,7pct. af BNP i 2010. Ifravær af nye initiativer(dvs. med de udgiftsrammer mv. fra2010 til 2015, som indgår i 2015-planen og Økonomisk Redegørelse fra december) erder udsigt til, at den strukturelle saldo svækkes lidt yderligere til ca. 1,8 pct. af BNP i2015,jf. figur 1.4a.Svækkelsen fra 2010 til 2015 afspejler overvejende vigende indtæg-ter fra aktiviteterne i Nordsøen som følge af faldende olie- og gasproduktion, stigen-de udgifter til pensioner som følge af flere ældre og rentebyrden på den stigende of-fentlige gæld. Disse forhold mere end modvirker den forbedring af finanserne, somfølger af, at de midlertidige lempelser af finanspolitikken gradvist trækkes tilbage itakt med, at det ekstraordinært høje niveau for de offentlige investeringer bringesned igen, og finansieringselementerne i skattereformen indfases,jf. boks 1.2.Figur 1.4aStrukturel offentlig saldo i KP08 og KP09uden nye initiativerPct. af BNPPct. af BNP

Figur 1.4bStrukturel primær saldo i KP08 og KP09uden nye initiativerPct. af BNPPct. af BNP

3210-1-2-30507091113KP08KP08 (uden nye initiativer)KP09 (uden nye initiativer)15

3210-1-2-3

43210-1-20507091113KP08KP08 (uden nye initiativer)KP09 (uden nye initiativer)15

43210-1-2

Kilde: Egne beregninger.

Sammenlignet med konvergensprogrammet fra 2008 (uden forudsatte strukturrefor-mer) er den strukturelle saldo i 2015 svækket med ca. 0,8 pct. af BNP. Det afspejlervirkningen af højere nettorentebetalinger, idet den strukturelle primære saldo (somikke omfatter nettorenteudgifter), er nogenlunde uændret i forhold til sidste års pro-gram (uden de ikke-udmøntede reformbidrag),jf. tabel 1.3 og figur 1.4b.Det afspejlerisær, at de positive bidrag fra skattereformen mv. modgår virkningen af, at de offent-lige udgifters andel af BNP er steget mere end ventet.

Danmarks Konvergensprogram 2009¶Februar 2010

23

Kapitel 1. Udfordringer og krav i finanspolitikken

Boks 1.2Faktorer, der trækker i retning af underliggende svækkelse af finanserne frem mod 2015Den offentlige saldo renset for konjunkturer mv. (den strukturelle saldo) er skønnet til ca. -1,7 pct. afBNP i 2010 og svækkes lidt til -1,8 pct. af BNP i 2015 i fravær af nye initiativer.Nedbringelse af de offentlige investeringer fra det høje niveau i 2010 og indfasning af finansierings-elementerne i skattereformen bidrager isoleret set til at styrke den offentlige saldo fra 2010 til2013/2015 med ca. 1� -1½ pct. af BNP,jf. tabel a.I modsat retning trækker imidlertid, at:•Renteudgifterne (netto) vokser med stigende gæld,•Nordsø-indtægterne ventes at falde i takt med lavere Nordsø-produktion•Stigende udgifter til bl.a. folkepension, som følge af stigende antal ældre•Færre i de mest erhvervsaktive aldre og den hidtil forudsatte realvækst i det offentlige forbrug mv.Uden nye tiltag styrkes den strukturelle saldo med ca. � pct. af BNP fra 2010 til 2013. En forbedring afden strukturelle saldo med 1,5 pct. af BNP fra 2010 til 2013 kræver dermed nye initiativer, der styrkerden strukturelle saldo i 2013 med ca. 1� pct. af BNP.Tabel aPrimære bidrag til ændring i strukturel saldo fra 2010 til 2013/2015 (uden nye tiltag)Pct. af (konjunkturrenset) BNPStrukturel saldo (uden nye initiativer)ÆndringerÆndring i strukturel saldo- heraf ændring i renteudgifter (netto)- heraf ændring i primær saldo (strukturelt)Bidrag til ændring i primær saldoBidrag til primær saldoforbedringOffentlige investeringer nedbringesForårspakke 2.0 (inkl. arbejdsudbud mv.)Bidrag til primær saldosvækkelseNordsø-indtægterFolkepension2)Andet20101)-1,72013-1,42010-13�-0,30,62010-131,30,60,7-0,7-0,2-0,2-0,42015-1,82010-15-0,1-0,40,22010-151,50,60,9-1,3-0,2-0,3-0,7

1)2)

Som følge af højere skøn for det strukturelle niveau for nettorentebetalingerne er den strukturelle saldo i2010 beregnet til -1,7 pct. af BNP mod -1,6 pct. af BNP iØkonomisk Redegørelse,december 2009.Færre i arbejdsstyrke, realvækst i offentligt forbrug som i KP08 mv.

Det forventede fald i indtægterne fra aktiviteterne i Nordsøen frem mod 2015 erendvidere mindre end i KP08 (knap 0,2 pct. af BNP). Det afspejler især, at den for-udsatte oliepris er forøget efter indarbejdelsen af Det Internationale Energiagentursolieprognose fra november 2009. Som nævnt ventes indtægterne fra Nordsøen atfalde bort efterhånden som reserverne udtømmes.

24

Danmarks Konvergensprogram 2009¶Februar 2010

Kapitel 1. Udfordringer og krav i finanspolitikken

Tabel 1.3De offentlige finanser i 2015 (uden tiltag)KP08(uden tiltag)-1,00,2-1,2KP09(uden tiltag)-1,8-1,0-0,8

Pct. af BNPStrukturel saldoNettorenterStrukturel primær saldoBidrag til primær saldo-ændring fra:Skattereform (inkl. tidsforskudt provenu)Højere Nordsøindtægter end forudsat i KP08Højere realt offentligt forbrug end forudsat i KP08Lavere potentielt BNP (forbrugsandel)Øvrige bidrag i alt (netto)

Ændring-0,81)-1,21)+0,4Bidrag0,40,2-0,3-0,21)0,3

1)

Højere nettogæld bidrager isoleret set til at øge nettorenteudgifterne med 0,9 pct. af BNP. Derudoverskelnes der i KP09 mellem forrentningen af det offentliges aktiver og passiver, og det forudsatte ren-teniveau i 2015 er lavere end i KP08. Samlet medfører disse ændringer i renteforudsætningerne sidenKP08 en forøgelse af nettorenteudgifterne i 2015 med ca. 0,3 pct. af BNP, der modsvares af en tilsva-rende styrkelse af den primære saldo. De tekniske ændringer er samlet set neutrale for struktursaldoen i2015 og for den finanspolitiske holdbarhedsindikator, jf. afsnit 4.7.

Højere udgiftsvækst i det offentlige forbrug siden KP08 svækker isoleret set denprimære saldo i 2015 med 0,3 pct. af BNP3. Dertil kommer, at lavere potentielt BNPisoleret set øger det offentlige forbrugs andel af BNP. Faldet i potentielt BNP svæk-ker den primære saldo med ca. 0,2 pct. af BNP, når det indregnes, at lavere velstandog lavere produktionsniveau pr. beskæftiget isoleret set reducerer fremgangen i bådeprivate og offentlige lønninger samt offentlige overførsler frem mod 2015�jf.bilag 2.Uden konsolideringstiltag er der dermed udsigt til betydelig gældsopbygning. ØMU-gælden øges til godt 50 pct. af BNP i 2015, hvilket er omtrent dobbelt så højt som isidste års konvergensprogram,jf. figur 1.5a.Den offentlige nettoformue, som blevopbygget i årene med store overskud, vil blive vendt til en nettogæld. Hvor der i sid-ste års konvergensprogram var udsigt til en nettoformue på knap 5 pct. af BNP i2015, er der uden tiltag udsigt til en nettogæld på op mod 15 pct. af BNP.Med øget gældsopbygning vil de offentlige nettorenteudgifter stige til ca. 1 pct. afBNP i 2015, hvor de i 2008 var tæt på nul,jf. figur 1.5b.

3

Udgifterne til offentligt forbrug er i 2008 (udgangsåret for holdbarhedsberegningen) ca. 4 mia. kr. eller 0,8 pct. hø-jere end skønnet i KP08. Det svarer til godt 0,2 pct. af BNP. Realvæksten i det offentlige forbrug i 2009 (og 2009-2010 under ét) er ca. 0,4 pct. højere end forudsat i KP08, svarende til ca. 0,1 pct. af BNP. Isoleret set svækker højereforbrugsudgifter dermed holdbarhedsindikatoren med ca. 0,3 pct. af BNP i forhold til KP08,jf. også bilag 2.

Danmarks Konvergensprogram 2009¶Februar 2010

25

Kapitel 1. Udfordringer og krav i finanspolitikken

Figur 1.5aØMU-gæld og nettogæld uden nyeInitiativerPct. af BNPPct. af BNP

Figur 1.5bNettorenteudgifter uden nye initiativerPct. af BNPPct. af BNP

6050403020050709111315

3020100-10

2,01,51,00,50,0-0,5-1,0050709111315KP08KP08 (uden nye initiativer)KP09 (uden nye initiativer)

2,01,51,00,50,0-0,5-1,0

ØMU-gæld

Nettogæld (h.akse)

Kilde: Danmarks Statistik og egne beregninger.

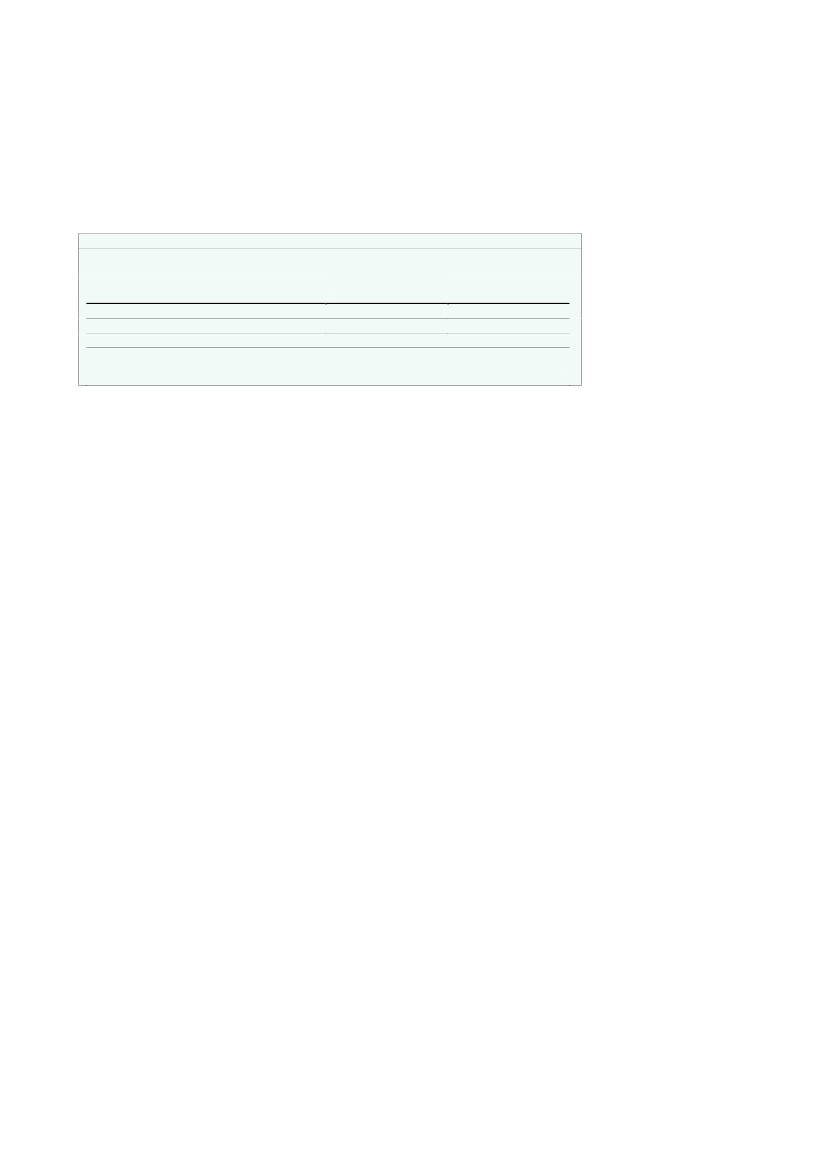

Den langsigtede holdbarhedsindikator er svækketI forhold til grundlaget i sidste års konvergensprogram er holdbarhedsindikatorenisoleret set styrket med ca. 0,3 pct. af BNP som følge af skattereformen iForårspakke2.0.Til gengæld har navnlig gældsopbygningen i forbindelse med den kraftige kon-junktursvækkelse og øgede udgifter til offentligt forbrug mv. svækket holdbarhedsin-dikatoren med ca. 0,8 pct. af BNP. Det samlede udestående i forhold til at sikre fi-nanspolitisk holdbarhed kan dermed opgøres til godt 1,3 pct. af BNP,jf. tabel 1.4.Som nævnt afspejler en del af forøgelsen af de offentlige forbrugsudgifters BNP-andel (ca. 0,2 pct.-enheder), at BNP er nedjusteret fremadrettet i lyset af den globalekrise. Dermed kan konsekvenserne af det kraftige tilbageslag oven på finanskrisensiges at svare til ca. 2/3 af den samlede svækkelse af den finanspolitiske holdbarheds-indikator. Offentligt forbrug tegner sig for den resterende tredjedel.Tabel 1.4Svækkelsen af den langsigtede holdbarhed (uden nye initiativer)Pct. af BNPHoldbarhedsindikator (KP08 uden tiltag, dvs. ekskl. reformkrav)- Bidrag fra skattereform i Forårspakke 2.0- Underliggende svækkelse- rentebyrde på øget gæld fra 2015- bidrag fra højere realt offentligt forbrug- bidrag fra lavere strukturelt BNP- Øvrige forhold (netto)Holdbarhedsmanko, KP09 uden tiltag-0,80,3-0,8-0,3-0,3-0,20,0-1,3

Udsigterne efter 2015 i fravær af yderligere tiltagDe finanspolitiske udfordringer skærpes af, at der fortsat er udsigt til underliggendesvækkelse af de offentlige finanser efter 2015. Det afspejler blandt andet den demo-grafiske udvikling med flere ældre, faldende Nordsø-produktion samt energi- og kli-

26

Danmarks Konvergensprogram 2009¶Februar 2010

Kapitel 1. Udfordringer og krav i finanspolitikken

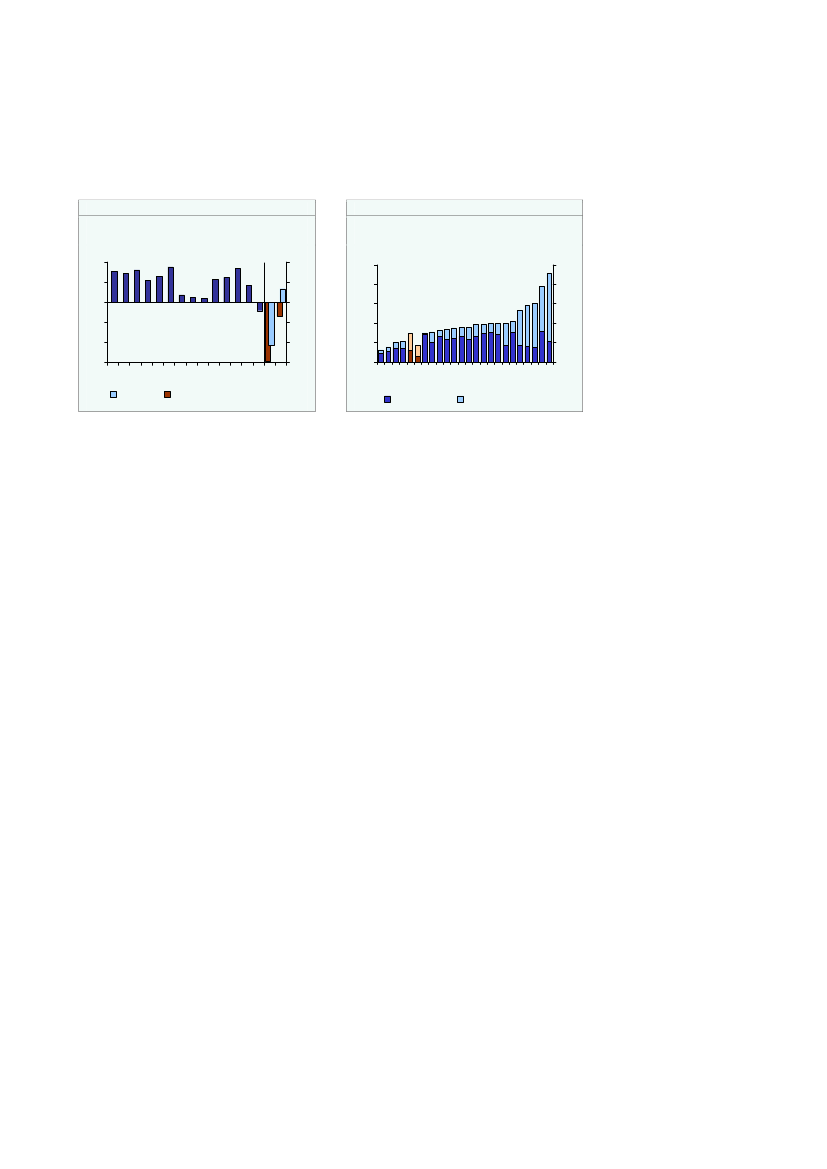

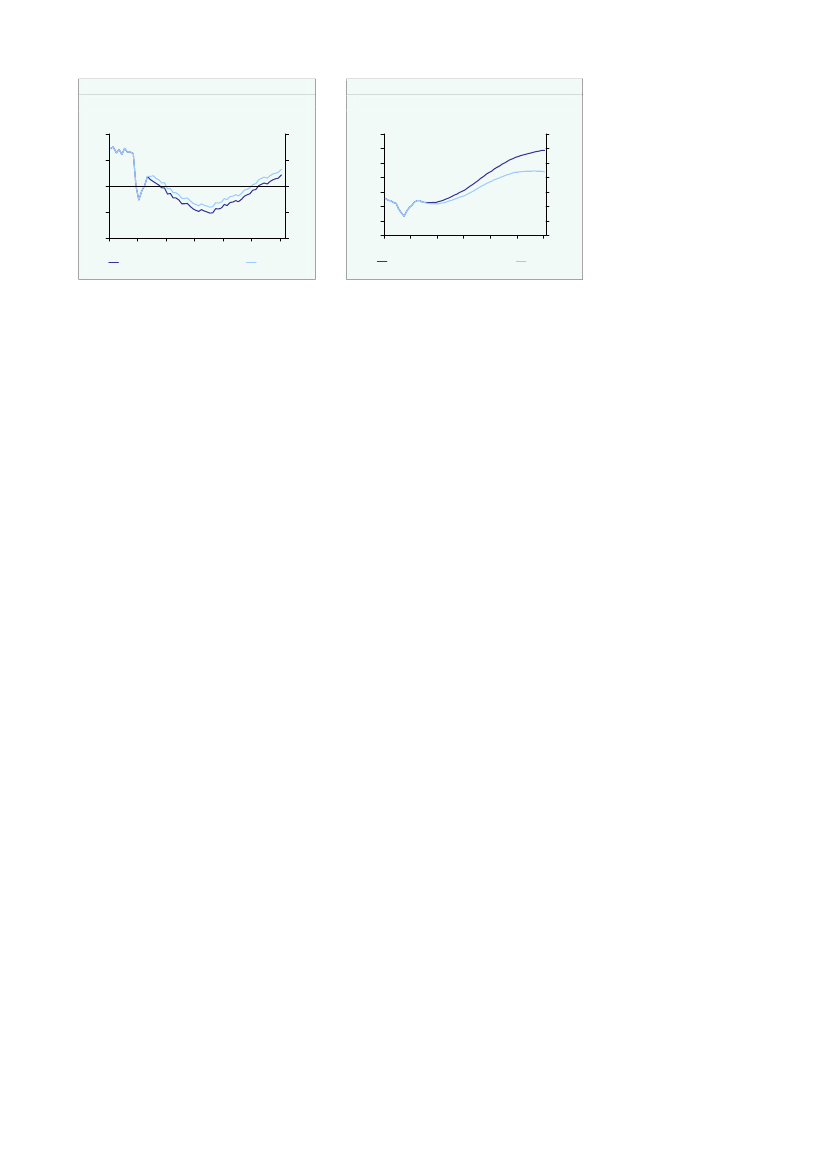

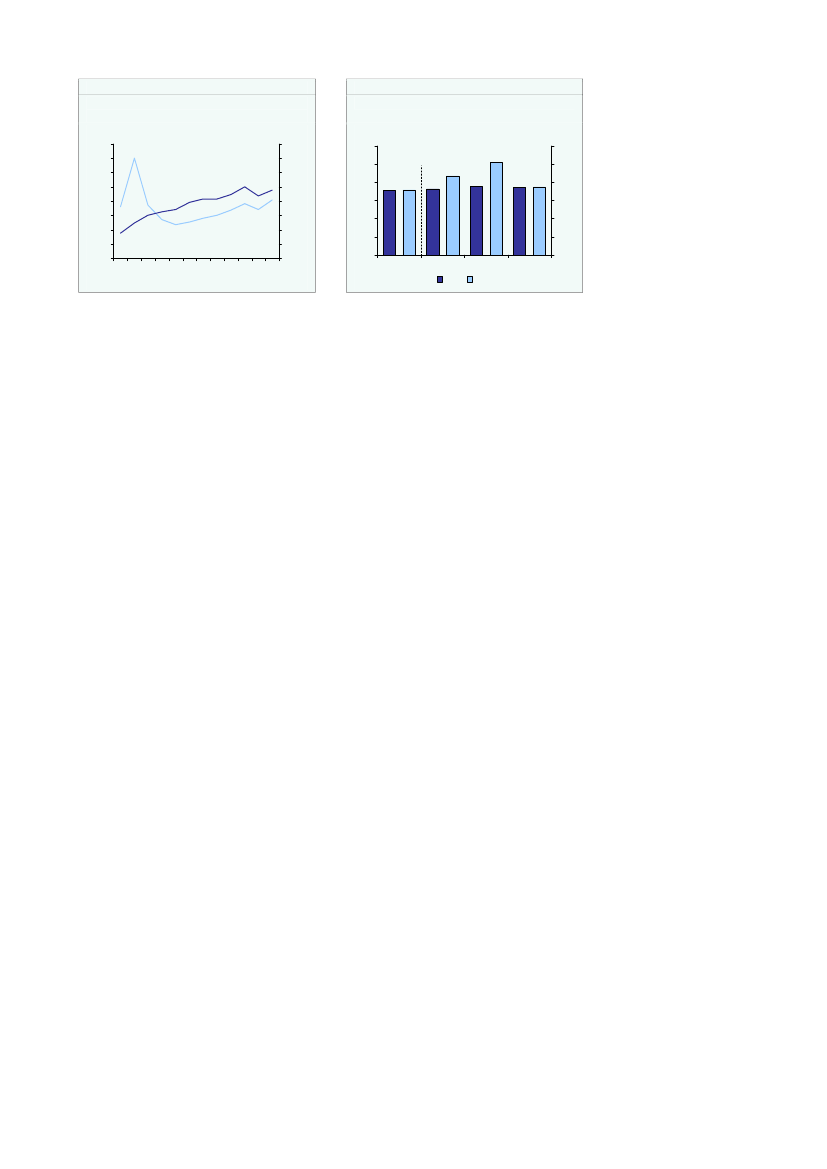

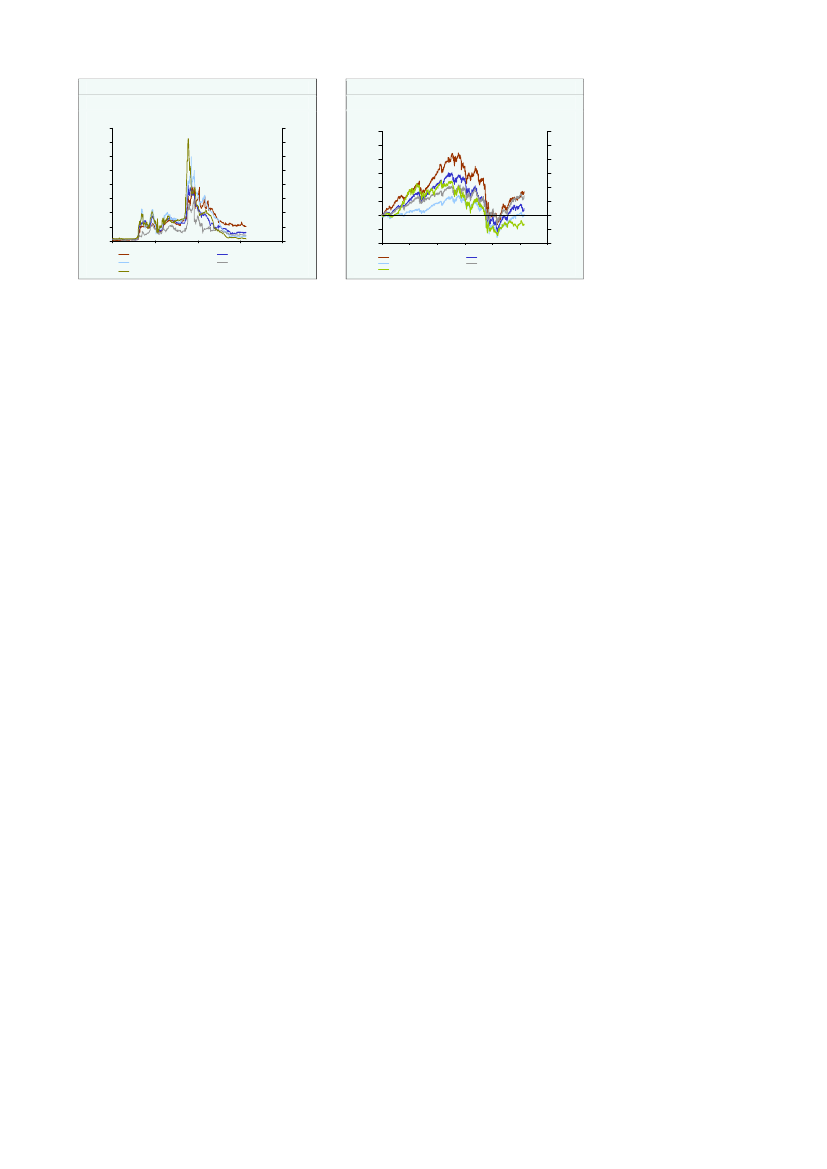

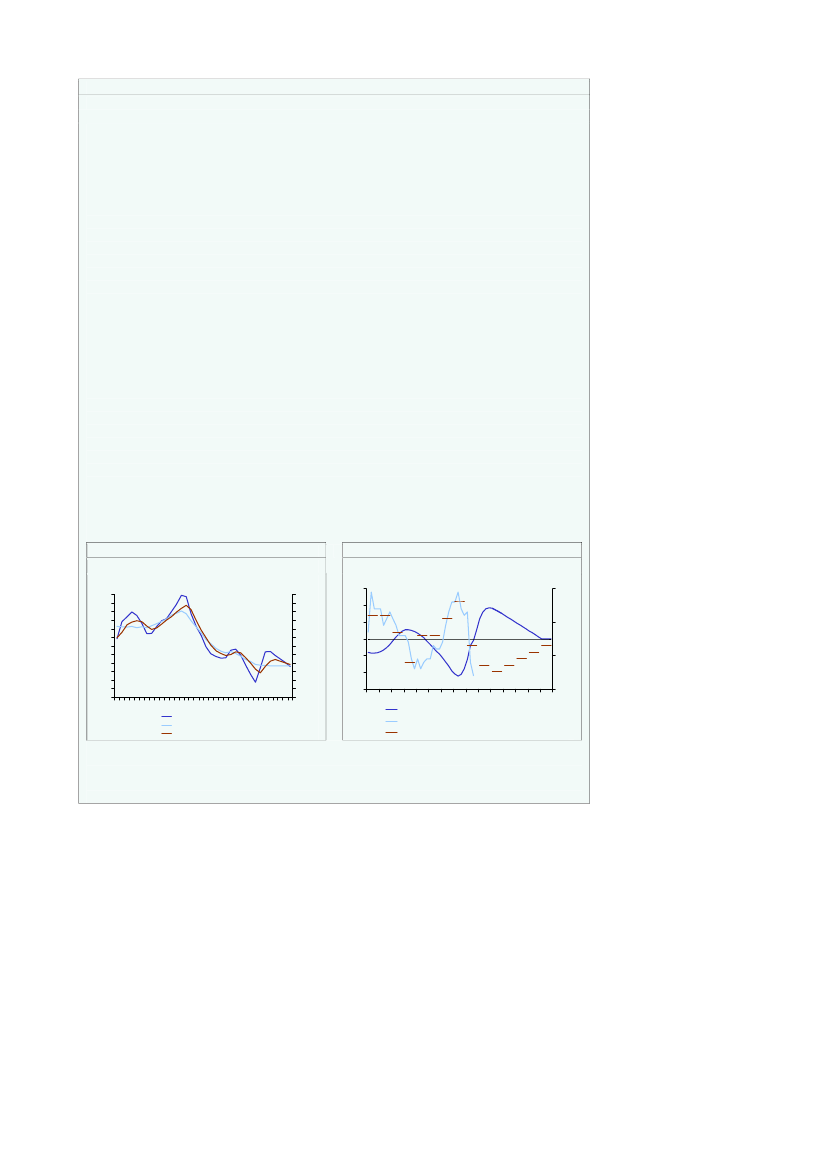

mamålsætningerne,jf. også KP07 og KP08.Virkningen af de nævnte forhold overstigeri en længere periode de positive virkninger af tilbagetrækningsreformen i Velfærdsaf-talen mv., og dermed er der udsigt til en tydelig svækkelse af den strukturelle primæresaldo frem mod 2030,jf. figur 1.6a.Figur 1.6aStruktursaldo og strukturel primær saldotil 2030 (uden nye initiativer)Pct. af BNPPct. af BNP

Figur 1.6bOffentlig ØMU-gæld og nettogæld til 2030(uden nye initiativer)Pct. af BNPPct. af BNP

420-2-4-6-8051015202530Strukturel saldo (uden nye initiativer)MTO-undergrænse på -½ pct.

420-2-4-6-8

100806040200-20051015202530KP09 (uden tiltag): Ømu-gældKP09 (uden tiltag): NettogældEU-grænsen på 60 pct. af BNP

100806040200-20

EU-grænsen på -3 pct.

Strukturel primær saldo (uden nye initiativer)

Kilde: Danmarks Statistik og egne beregninger.

Uden konsolidering frem mod 2015 vil gælden og rentebetalingerne stige yderligere.Da finanspolitikken ikke opfylder holdbarhedskravet vil gælden således fortsættemed at stige som pct. af BNP uden at stabiliseres. Dermed kan det samlede struktu-relle underskud – i fravær af tiltag – stige til over 3 pct. af BNP i 2020 og helt op til 6pct. af BNP i 2030 under de beregningstekniske antagelser. I fremskrivningen vilØMU-gælden overstige EU-traktatens grænse på 60 pct. af BNP fra 2022 og fremef-ter.Udsigterne til stadig stigende underskud og gæld også efter 2015 peger på, at det ogsåud fra mere langsigtede hensyn er nødvendigt at konsolidere de offentlige finanserfrem mod 2015, så den offentlige gældsopbygning og rentebyrden på gælden reduce-res i de kommende år. Behovet understreges af, at der i fravær af konsolidering erstor risiko for stigninger i renten og svækket tillid, som kan svække det forudsatteopsving i den private efterspørgsel og øge den offentlige rentebyrde yderligere.1.3 Målsætninger og krav til de offentlige finanser

Udsigten til stigende gæld og rentebetalinger stiller samlet krav om finanspolitiskkonsolidering de kommende år. Den præcise timing og indholdet i konsoliderings-indsatsen vil blive fastlagt blandt andet i forbindelse med de årlige finanslove og skalløbende tilrettelægges i lyset af konjunkturudviklingen. For at fastholde tillid til fi-nans- og fastkurspolitikken, undgå højere rentespænd og undgå, at fortsat gældsæt-ning medfører for stor rentebyrde, er det imidlertid centralt at sikre en relativt hurtignedbringelse af underskuddet.

Danmarks Konvergensprogram 2009¶Februar 2010

27

Kapitel 1. Udfordringer og krav i finanspolitikken

Samtidig skal finanspolitikken tage hensyn til konjunktursituationen, men da output-gabet er stort og negativt, vil det med stor sikkerhed være nødvendigt at gå i gangmed konsolideringen, før der igen er fuld kapacitetsudnyttelse. Det gælder også forandre lande og skal ses i sammenhæng med, at troværdig konsolidering skaber grund-lag for, at pengepolitikken kan være lempeligere og de lange renter lavere, end de el-lers ville have været.Jo længere konsolideringen udskydes, jo større vil kravet til konsolidering blive pågrund af rentevirkningen. Det har således en pris, hvis konsolidering udskydes. Hvisfx kravet er en samlet stramning på 2 pct. af BNP, vil det isoleret set øge den offent-lige gæld med ca. 180 mia. kr. at udsætte stramningen fem år. Det øger renteudgifter-ne med op mod 10 mia. kr. pr. år og kræver en yderligere finanspolitisk stramning på3-4 mia. kr., der fastholdes i alle fremtidige år, alene for at stabilisere gælden på detnye højere niveau (sikre uændret finanspolitisk holdbarhed).De centrale finanspolitiske mål, som konsolideringsforløbet i konvergensprogram-met er bygget op om, er:••Fastholdelse af den centrale målsætning i 2015-planen om strukturel balance i2015 (Danmarks MTO)4.En langsigtet holdbarhedsindikator på (mindst) nul.

I konvergensprogrammet er der indregnet konsolidering af de offentlige finanser, så-ledes at der er balance i 2015 (strukturelt), og de ventede henstillinger fra EU samti-dig indfris. Der er som nævnt ikke truffet nærmere beslutning om, hvordan konsoli-deringsopgaven skal håndteres.De finanspolitiske antagelser i konvergensprogrammet indebærer, at de offentlige fi-nanser konsolideres med ca. 31 mia. kr. (i 2010-niveau) frem mod 2015. Heri er ind-regnet en reduktion af de samlede offentlige udgifter på 24½ mia. kr. i forhold til derammer, som indgik i konvergensprogrammet fra 2008. Mindreudgifterne er som enberegningsteknisk antagelse proportionalt fordelt på offentligt forbrug og andre of-fentlige udgifter.Det er således blandt andet forudsat, at realvæksten i det offentlige forbrug udgør ca.0 i årene 2011-2013 (og � pct. i 2014 og 2015). Det svarer til en mindreudgift på ca.13½ mia. kr. i forhold til den forudsatte realvækst i KP08 for årene 2011-13 og ca.2� pct. af det samlede offentlige forbrug. Mindreudgiften skal blandt andet ses i ly-set af, at udgifterne til offentligt forbrug i 2010 er 13� mia. kr. højere end forudsat i2015-planen fra 2007. I konvergensprogrammet udgør udgifterne til offentligt for-brug dermed godt 26� pct. af (konjunkturrenset) BNP i 2015, hvilket er en anelseMålet om balance på den strukturelle saldo i 2015 er Danmarks MTO (Medium-Term Objective i Stabilitets- ogVækstpagtens forstand). Det gælder i henhold til EUs regler, at MTO for Danmark ikke må være underskud over ½pct. af BNP.4

28

Danmarks Konvergensprogram 2009¶Februar 2010

Kapitel 1. Udfordringer og krav i finanspolitikken

højere end det nævnte pejlemærke i 2015-planen, og højere end i årene fra 1984 til2007.Endelig er det forudsat, at den del af reformkravet i 2015-planen, som endnu ikke erudmøntet, indfris frem mod 2015. Det er dermed beregningsteknisk forudsat, at nyeinitiativer samlet forøger beskæftigelsen i et omfang, som styrker de offentlige finan-sers holdbarhed med yderligere ca. 7 mia. kr.Der er samtidig taget hensyn til, at de lempelser, der er gennemført i 2009 og 2010,trækkes tilbage igen. De offentlige investeringer reduceres således fra det høje niveaui 2010, mens finansieringselementerne i Forårspakke 2.0 indfases fra 2011.Efterlevelse af den ventede henstilling fra EUMed udsigt til underskud på de offentlige finanser på i størrelsesordenen 5½ pct. afBNP i år er det som nævnt lagt til grund, at Danmark i løbet af 2010 vil modtage enhenstilling fra EU’s finansministre om bringe underskuddet på de offentlige finanserunder 3 pct. af BNP og at styrke den strukturelle saldo med 1½ pct. af BNP over 3år i perioden 2011-2013,jf. boks 1.3.Det er i givet fald et mildere krav end for næstenalle andre lande, som er under proceduren, for uforholdsmæssigt store underskudjf.boks 1.4.Danmark vil forblive i EU's underskudsprocedure, indtil der er konstateret et faktiskunderskud under 3 pct. af BNP. Indtil Danmark er ude af proceduren, vil EU løben-de vurdere finanspolitikken i forhold til henstillingen, herunder navnlig om der er ta-get effektive skridt til at sikre, at den strukturelle saldo (opgjort ved EU's metode)styrkes med 1½ pct. af BNP fra 2010 til 2013.For at styrke den strukturelle saldo med 1½ pct. af BNP frem til 2013, er det somnævnt lagt til grund, at nye initiativer skal styrke finanserne med ca. 1� pct. af BNP iforhold til forudsætningerne i den hidtidige plan (fordi den strukturelle saldo styrkesmed � pct. af BNP af andre grunde,jf. boks 1.2 ovenfor).Forløbet med konsolidering i 2011-13 indebærer sammen med den forudsatte aktivi-tetsvækst på 2-2� pct. om året – herunder som følge af tiltagende vækst i eksport,privatforbrug og investeringer – at det faktiske underskud reduceres til ca. 3 pct. afBNP i 2012 og til ca. 1½ pct. af BNP i 2013. Dermed vil Danmark efterleve den for-ventede frist for at bringe underskuddet under 3 pct. af BNP, og der vil i givet fald i2014 kunne træffes beslutning om, at Danmark ikke længere har et uforholdsmæssigtstort underskud.Der er betydelig usikkerhed om fremskrivningen af det faktiske underskud, der somnævnt er meget konjunkturfølsomt. Dertil kommer, at bl.a. Nordsøindtægter og pro-venuet fra pensionsafkastskatten kan svinge meget fra år til år afhængig af udviklin-gen i bl.a. oliepriser og på de finansielle markeder. Underskuddet i 2012 kan såledesblive både større eller mindre end 3 pct. af BNP. Hvis underskuddet skulle komme

Danmarks Konvergensprogram 2009¶Februar 2010

29

Kapitel 1. Udfordringer og krav i finanspolitikken

under grænsen i 2012, og der er udsigt til, at det vil forblive under 3 pct., kan der iløbet af 2013 blive truffet beslutning om, at Danmark ikke længere har et ufor-holdsmæssigt stort underskud. Finanspolitikken for 2013 fastlægges som udgangs-punkt i løbet af 2012 i forbindelse med økonomiaftalerne med kommuner og regio-ner og i finansloven.I tilfælde af et mere negativt konjunkturscenarie er der modsat også risiko for, at un-derskuddet først bringes under 3 pct. af BNP senere end 2013,jf. afsnit 1.4.Boks 1.3Hovedlinjer i EU's underskudsprocedure: Centrale elementer i forhold Danmark•Et EU-landkommer ind i proceduren for uforholdsmæssigt store underskud, når landet ikke over-holder Traktatens regel om at undgå uforholdsmæssigt store underskud. Store underskud er somudgangspunkt et faktisk eller skønnet underskud over 3 pct. af BNP. Hvis underskuddet er tæt påog kun midlertidigt over 3 pct. af BNP (i praksis under 3,5 pct. af BNP i ét år), er det dog muligt atundgå at komme ind i proceduren.Underskuddet på Danmarks offentlige finanser skønnes at udgøre 3 pct. af BNP i 2009, 5½ pct. afBNP i 2010 og 4,4 pct. af BNP i 2011. På den baggrund forventes EU’s finansministre (ECOFIN) iløbet af 2010 at vedtage en henstilling til Danmark. Det præcise indhold af henstillingen kendesikke aktuelt, idet henstillingen vedtages af ECOFIN på forslag fra Kommissionen, men en forvent-ning til henstillingen kan baseres regler og praksis, herunder på de hidtidige henstillinger til andrelande. Danmarks offentlige finanser, særligt størrelsesordenen af underskuddene, minder mestom situationen i Tyskland. Henstillingen til Tyskland er den mildeste, der er givet, og en tilsva-rende henstilling til Danmark vil i givet fald indebære følgende:1)at starte konsolideringen af de offentlige finanser i 2011ogbringe underskuddet ned under

•

grænsen på 3 pct. af BNP senest i 20132) atgennemføre forbedringer af den strukturelle saldo (den offentlige saldo renset for konjunk-

turer og andre midlertidige forhold) på mindst ½ pct. af BNP (ca. 9 mia. kr.) i gennemsnit pr. år i2011–2013, dvs. i alt 1½ pct. af BNP over en treårig periode. De anbefalede årlige stramningerkan blive større end ½ pct. af BNP i gennemsnit pr. år, fx � pct. af BNP, hvis fx underskuddene bli-ver større end skønnet nu.•Enkonsolideringsstrategi med plan for efterlevelse af henstillingen, særligt for tiltagene i 2011,skal fremlægges inden for 6 måneder efter vedtagelsen af henstillingen. Herefter foretagerKommissionen en vurdering af, hvorvidt landene har gennemført effektive tiltag, der udgør pas-sende fremskridt på linje med henstillingen, hvor vurderingen primært er baseret på styrkelse afstruktursaldoen (EU’s metode) og provenuvirkninger i en helhedsvurdering.

Et land kan komme ud af proceduren, når det er konstateret, at det faktiske underskud for den offent-lige saldo er under 3 pct. af BNP og forventes at forblive under 3 pct. af BNP fremadrettet.Som nævnt vurderes Danmarks løbende efterlevelse af den ventede henstilling primært på basis afEU's skøn for forbedringen i struktursaldoen bl.a. med baggrund i det forløb, der indgår i konvergens-programmet. EU's metode til at beregne den strukturelle saldo afviger fra Finansministeriets metode,bl.a. fordi der ikke som i Finansministeriets tilgang korrigeres for udsving i de volatile indtægter fraNordsø og pensionsafkastskat mv. (som samlet forbedres lidt i forløbet fra 2010 til 2013), og fordi derer forskelle i metoden til at skønne outputgab og finansernes konjunkturfølsomhed mv.

30

Danmarks Konvergensprogram 2009¶Februar 2010

Kapitel 1. Udfordringer og krav i finanspolitikken

Boks 1.3 (fortsat)Det konsolideringsforløb, der er lagt til grund i konvergensprogrammet, er baseret på Finansministe-riets skøn for den strukturelle saldo, og den indregnede konsolidering i forbindelse med den ventedeEU-henstilling er på linje med 2015-planens krav om holdbare offentlige finanser.EU's principper for finanspolitiske exit-strategier indebærer blandt andet, at alle EU-lande bør startekonsolideringen senest i 2011, under den forudsætning at Kommissionens prognoser fortsat bekræf-ter, at opsvinget styrkes og bliver bæredygtigt.Kommissionens og ECOFIN’s præcise fortolkning af Stabilitets- og Vækstpagten i den aktuelle ekstra-ordinære krisesituation, herunder især principperne for vurdering af landenes efterlevelse af henstil-lingerne, vil blive fastlagt i løbet af den kommende tid. Den første foreløbige vurdering af de lande,der modtog henstillinger i december 2009, ventes således foretaget i sommeren 2010.