Det Politisk-Økonomiske Udvalg 2009-10

PØU Alm.del Bilag 64

Offentligt

Europa-Økonomianalyse:Økonomien i EU og Danmark12. HALVÅRSRAPPORTFEBRUAR 2010

Det Internationale SekretariatDen økonomiske konsulent

Februar 2010

IndledningHermed udsendes den 12. halvårsrapport om de økonomiske nøgletal m.v. for Danmark, de 15"gamle" EU-lande og de 12 ”nye” EU-lande, optaget i perioden maj 2004 - januar 2008.Rapporten kaldes for en "Europa-økonomianalyse" og er primært udarbejdet til medlemmerne afEuropaudvalget, der som bekendt løbende tager stilling til mange økonomiske spørgsmål bådevedrørende EU og de enkelte medlemslande. De øvrige fagudvalg samt folketingsmedlemmer,der interesserer sig for eller arbejder med økonomi, kan også have nytte af rapporterne.I rapporten gennemgås på en let tilgængelig måde, de vigtigste økonomiske udviklingstendenserindenfor EU’s 27 medlemslande.Der er stadig ret stor forskel i den økonomiske udvikling mellem de 15 gamle og de 12 nye EU-lande med hensyn til for eksempel økonomisk vækst, investeringerne og ledigheden m.v. Derforhar det en selvstændig interesse indtil videre at følge den økonomiske udvikling hos vore 12 nyemedlemmer, selvom forskellen gradvist indsnævres. Det skal dog også påpeges, at der er ret storforskel i økonomien de 12 nye lande imellem.Ingen andre publikationer viser den økonomiske udvikling for EU-15 og EU-12. Normalt visesudviklingen i Euroområdet, dvs. for de 16 lande der har indført euroen, og for udviklingen i EU-27under et. Det er også en måde, at analysere tingene på.Et vigtigt budskab i rapporten er, at efter en række år med tårnhøj økonomisk fremgang i de nyelande, har finanskrisen og den økonomiske nedtur nu med nogen forsinkelse, også ramt de nyeEU-lande. Det nærmest konstante fald i ledigheden i EU-12 efter medlemskabet af EU, er nuafløst af en stor stigning, som har bragt ledigheden op på niveau med de gamle EU-landesledighed.Rapporten er udarbejdet af chefkonsulent Niels Hoffmeyer i samarbejde med stud.polit. MetteBjerrum Koch og stud.polit. Sara Larsen (barselsorlov pr. 31/12 2009)

Med venlig hilsen

Anne-Marie MeldgaardFormand for Folketingets Europaudvalg

IndholdsfortegnelseI. Dansk økonomi………………………………………………….....................……….......................1••••••••••Resumé……………...................……………………………………….............................. 1Bruttonationalproduktet (BNP)………………………………………………...................... 2Privatforbruget………………………………………………………….........................…… 3Investeringerne………………………………………………………………........................ 5Offentlige finanser…………………………………………….…………............................. 8Eksport, import og betalingsbalance……………………………………................…........ 9Ledigheden.................................................................................................................... 10Priser og lønninger.........................................................................................................11Rentestruktur og aktiekurser..........................................................................................13Valutakurser................................................................................................................... 14

II. De 15 ”gamle” EU-lande........................................................................................................... 16••••••••••Resumé…...…………………………………………………….......................................... 16Bruttonationalproduktet (BNP)………… …………………………..............….................. 17Privatforbruget…………………………………………………………… …….................... 19Investeringerne……………………………………………………………......................….. 20Offentlige finanser (budget)..................................……………………….... …….......... 21Offentlige finanser (bruttogæld)................................................................. ................... 22Ledigheden.................................................................................................................... 23Priser og lønninger.........................................................................................................24Rente- og aktiekurser.................................................................................................... 25Valutakursudviklingen.................................................................................................... 26

.III. De 12 nye EU-lande………………………………....................................................................... 27••••••••••Resumé…...…………………………………………………….......................................... 27Bruttonationalproduktet (BNP)……………………………………………………............... 28Privatforbruget…………………………………………………………………..................... 29Investeringerne………………………………………………………………....................... 30Offentlige finanser (budget)....................................………………………….....................31Offentlige finanser (bruttogæld)…………………………………………………………...…32Betalingsbalancen......................................................................................................... 33Ledigheden.................................................................................................................... 34Priserne..........................................................................................................................35Aktiekursudviklingen...................................................................................................... 36

Redaktionen er afsluttet den 5. februar 2010

Dansk økonomi

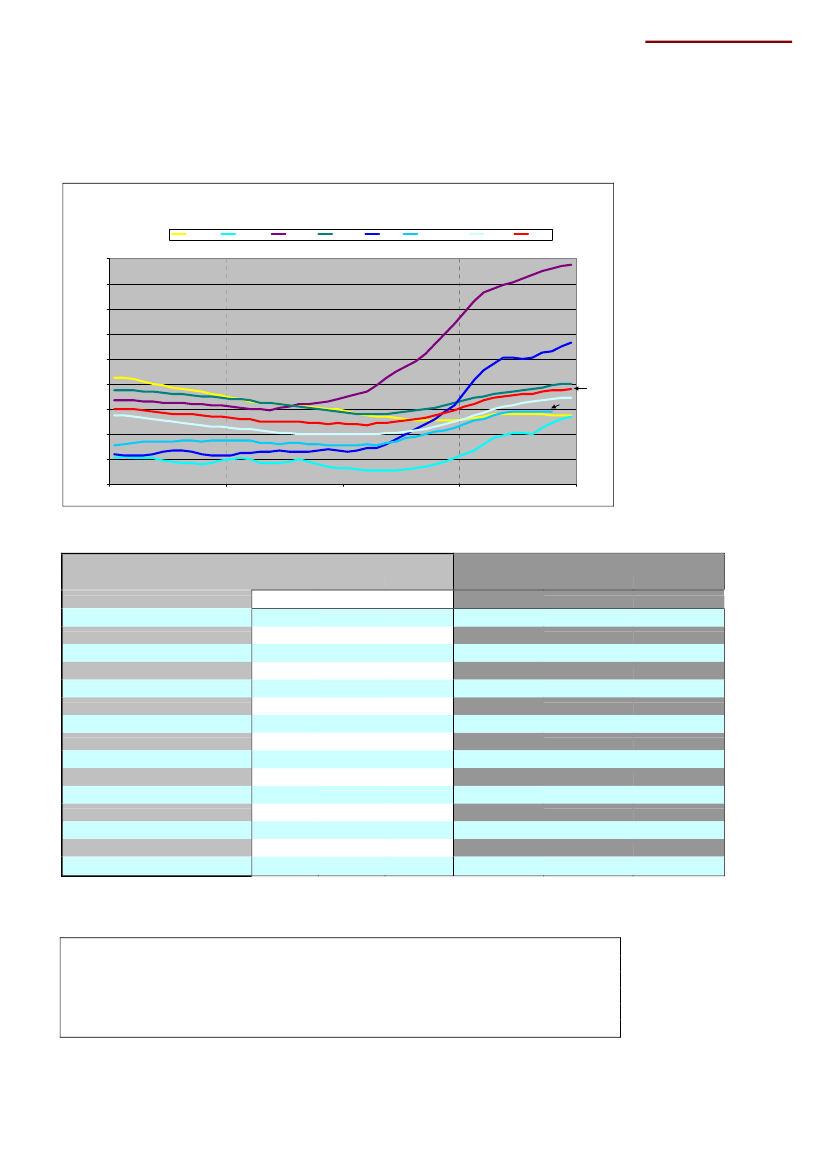

Dansk økonomi –resumé•Dansk økonomi er inde i en nedgangskonjunktur af historiske dimensioner med etfald i denøkonomiske vækst(BNP) på små 5 procent i 2009. Heldigvis serbunden dog ud til at være nået, og de fleste vurderinger peger på, at denøkonomiske vækst bliver positiv i 2010 og 2011.Detprivateforbrug har taget et ordentligt dyk i 2009 med et fald på ca. 5 procent iforhold til 2008. Det har sammen med faldet i danskeksportpå 10,4 procent i2009 givet den lave vækst i BNP.Selvom der er udsigt til ret stor fremgang i dendisponible realindkomsti 2010, erder stadig kun tale om ensvagfremgang i forbruget på 1,8 procent i 2010. Deforværrede konjunkturer med større arbejdsløshed får danskerne til at forbrugemindre og spare mere op. Først i2012regner Vismændene med at det privateforbrug stiger betragteligt igen.De danskeboligpriserer faldet betydeligt i løbet af 2008 og især 2009, og medVismændenes prognose for prisudviklingen vil boligpriserne i løbet af 2010 og2011 være tilbage på niveauet for 2005 (løbende priser).Underskuddet på deoffentlige finansertopper i 2010 med et underskud på ca. 90mia. kr. Det svarer til 5,1 procent af BNP. Ifølge Vismændenes prognose vilunderskuddet gradvist aftage til ca. 50 mia. kr. i 2012, men det afhænger af, at derkommer gang i væksten igen.Ledigheden er på vej op, og topper ifølge Vismændene først i 2011.Et enkelt lyspunkt er dog, at der stadig er overskud på betalingsbalancen.

•

•

•

•

••

1

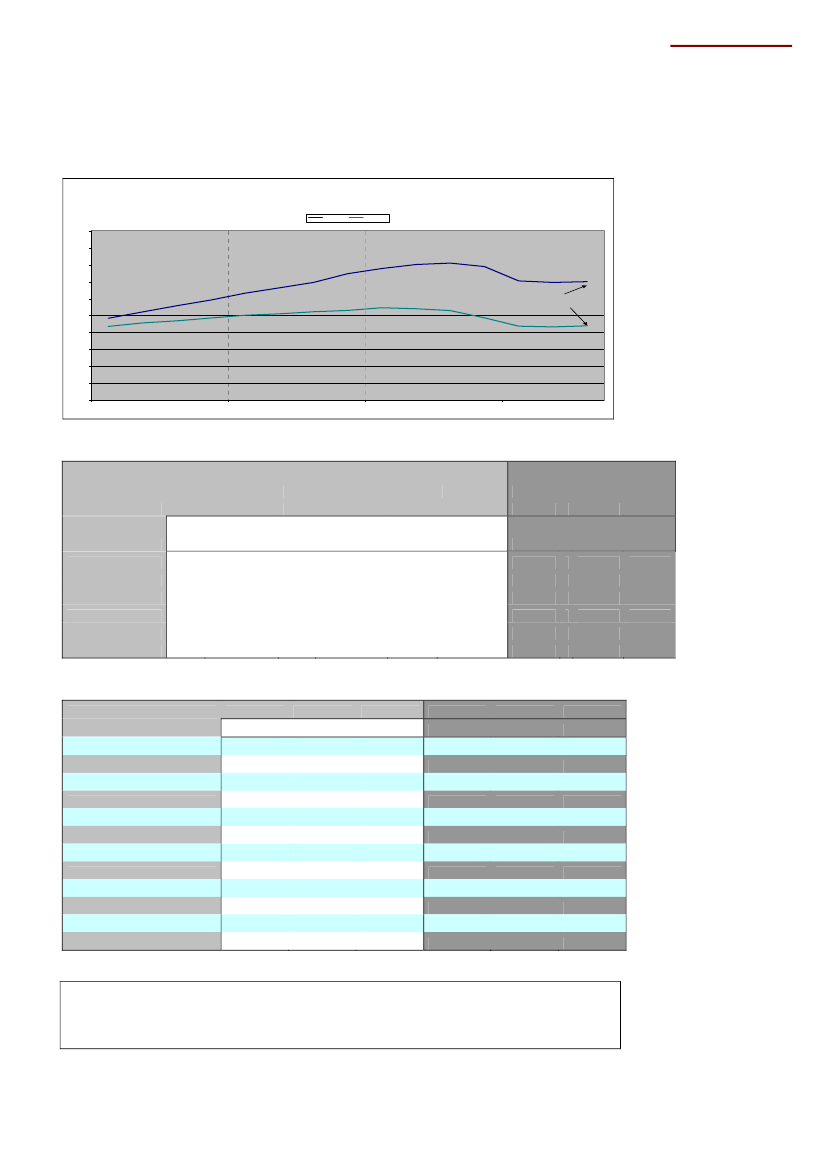

Dansk økonomi

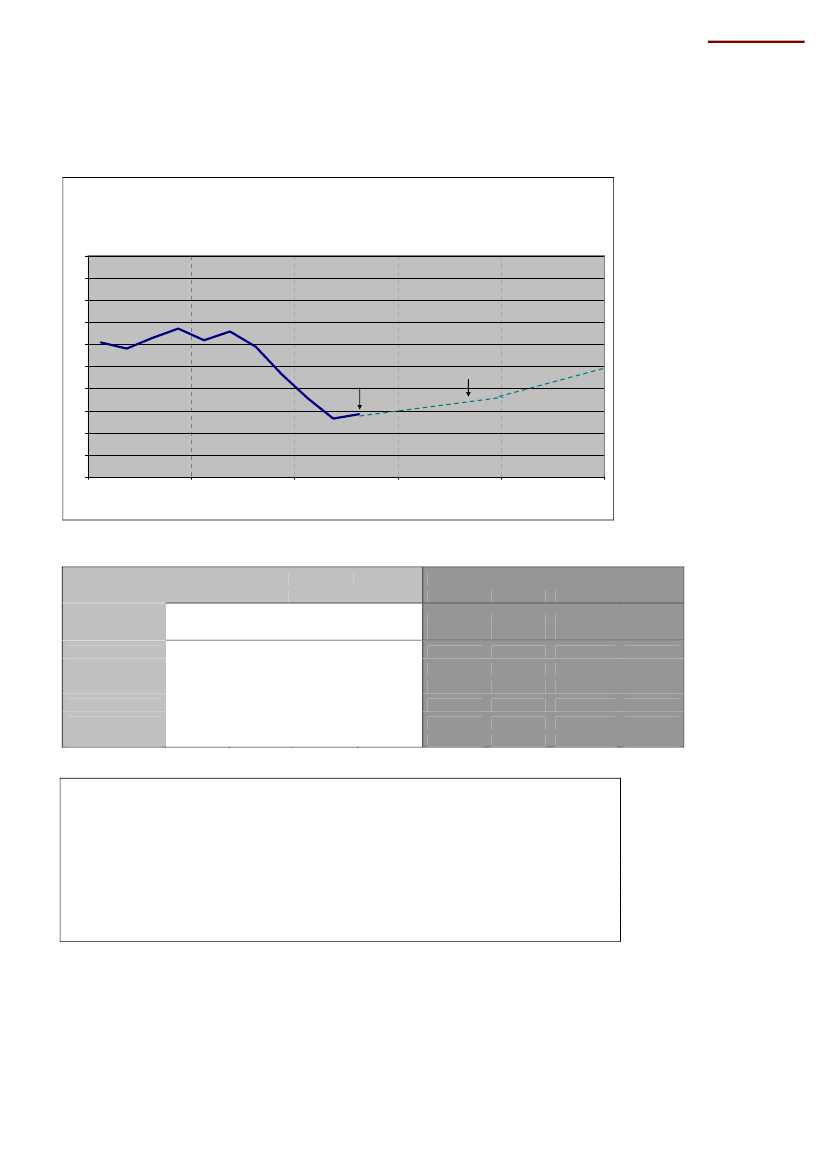

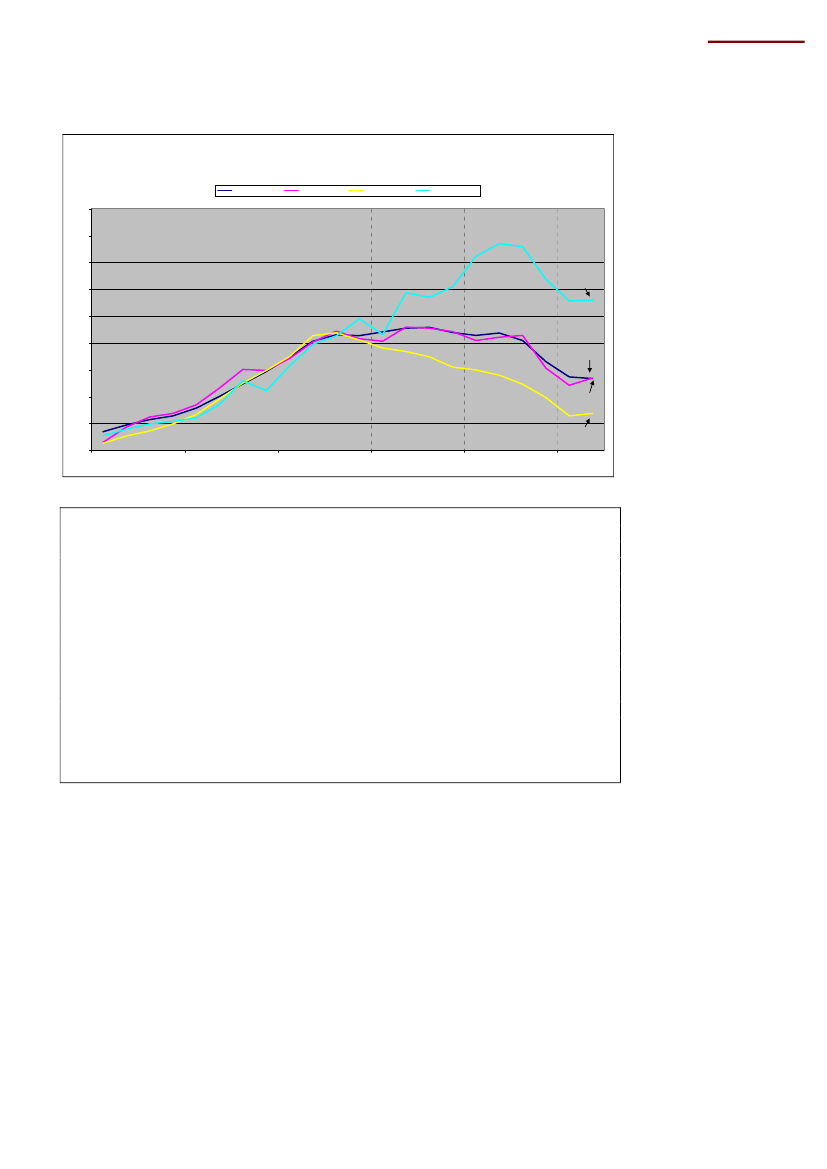

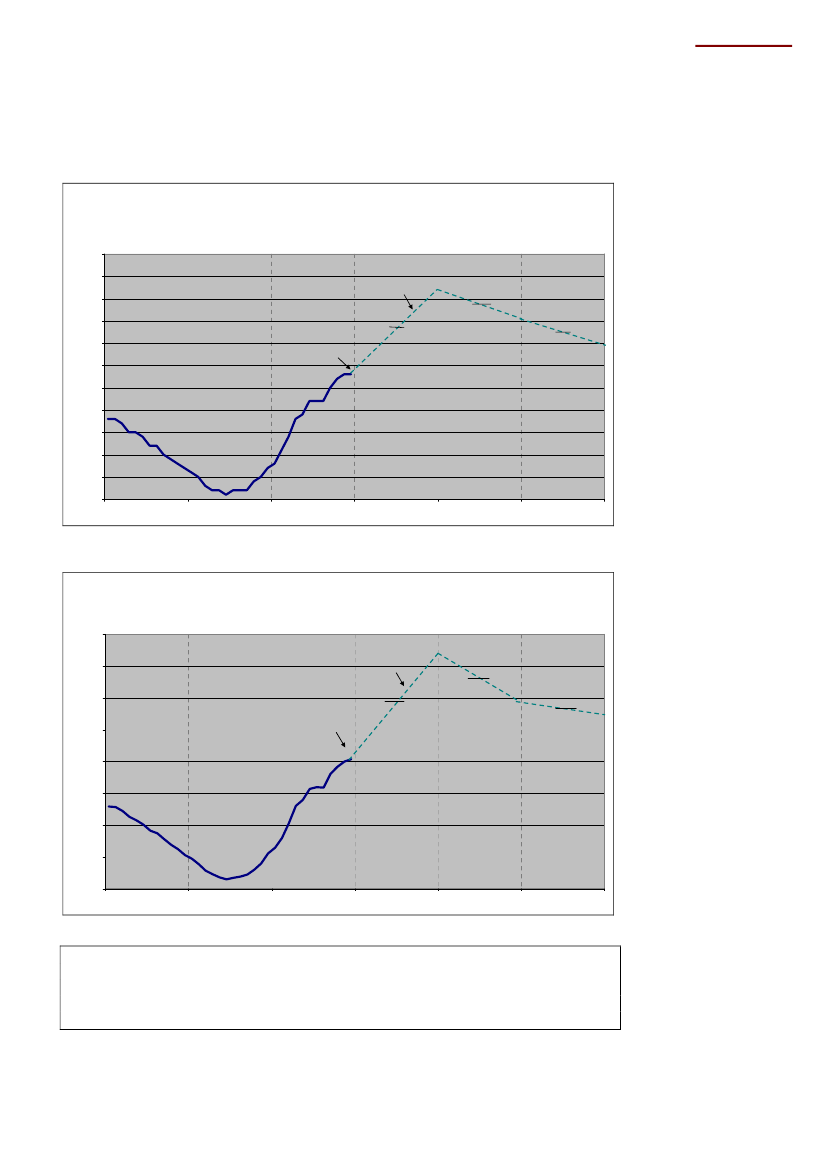

Bruttonationalproduktet (BNP)Figur 1Bruttonationalprodukt(sæsonkorrigeret, faste priser, kvartalsobservationer)Indeks (2000=100)12011811611411211010810610410210020072008200920102011

3. kvartal 2009

Vismændenes prognose

Kilde: Danmarks Statistik, Det Økonomiske Råd (oktober 2009).

Tabel 1Forsyningsbalance (årets priser)2007realvækst(%)BNPPrivatforbrugOffentligt forbrugFaste bruttoinv.Eksport2,12,61,33,12,3nominelt(mia. kr.)16918224393808862008realvækst(%)-0,7-0,21,5-4,92,4nominelt(mia. kr.)17378464643669569092009realvækst(%)-4,8-5,02,0-12,9-10,4-12,5Vismændenes prognose2010realvækst(%)1,11,80,7-1,40,21,72011realvækst(%)1,41,21,03,62,02,42012realvækst(%)2,33,41,04,54,04,9

Import2,48453,0Kilde: Danmarks Statistik, Det Økonomiske Råd (oktober 2009).

Efter et historisk stort dyk i væksten i2009på 4,8 procent, er der almindelig enighed om,at væksten i BNP bliver positiv igen i 2010 og 2011. Bunden af nedgangskonjunkturen ersåledes nået i 2009, og nu går detlangsomtfremad. Men først i 2012 bliver væksten,ifølge Vismændene, tilstrækkelig stor til effektivt at kunnepåvirke ledighedeni positiv ognedadgående retning.Det ses, at en vigtig faktor til konjunkturtilbageslaget, er den kraftige nedgang ieksporteni 2009 på ikke mindre end 10,4 procent Ogsåinvesteringernehar tabtpusten, med et fald på 12,9 procent i 2009, men allerede i 2008 var investeringerne vedat give efter som en hurtig reaktion på finanskrisen.

2

Dansk økonomi

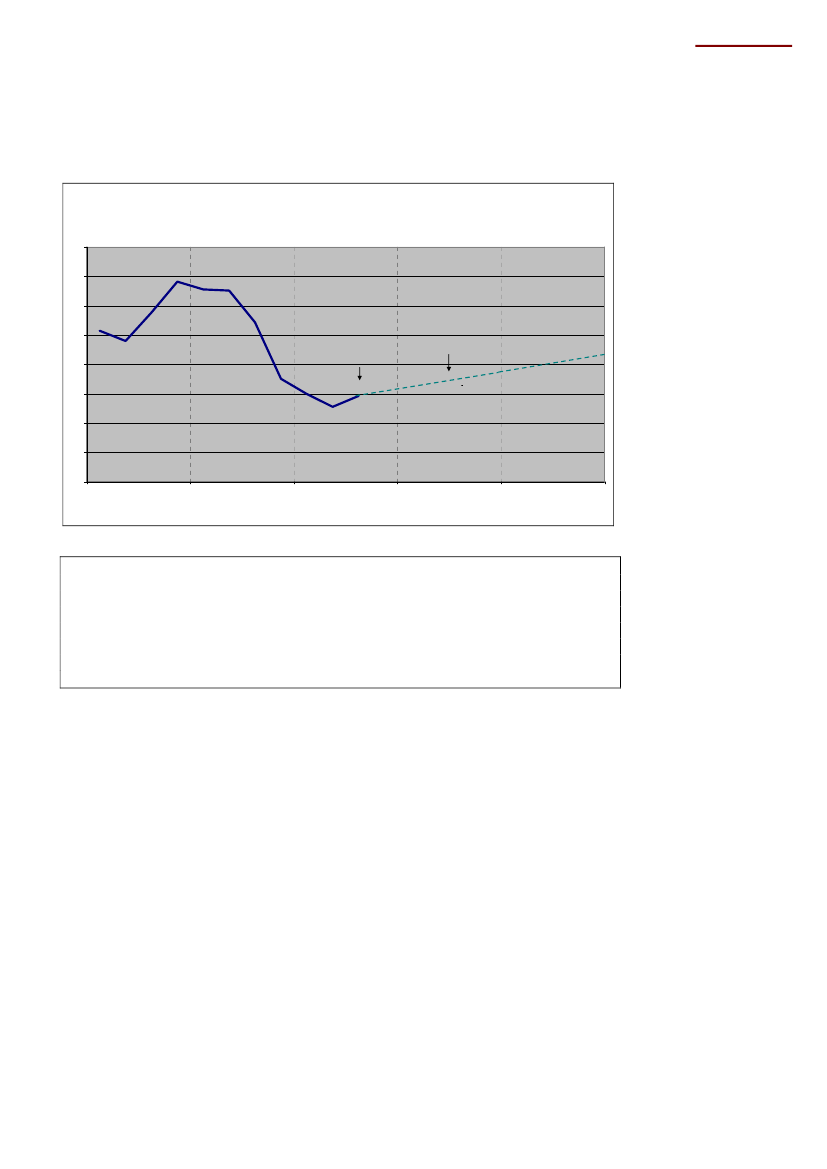

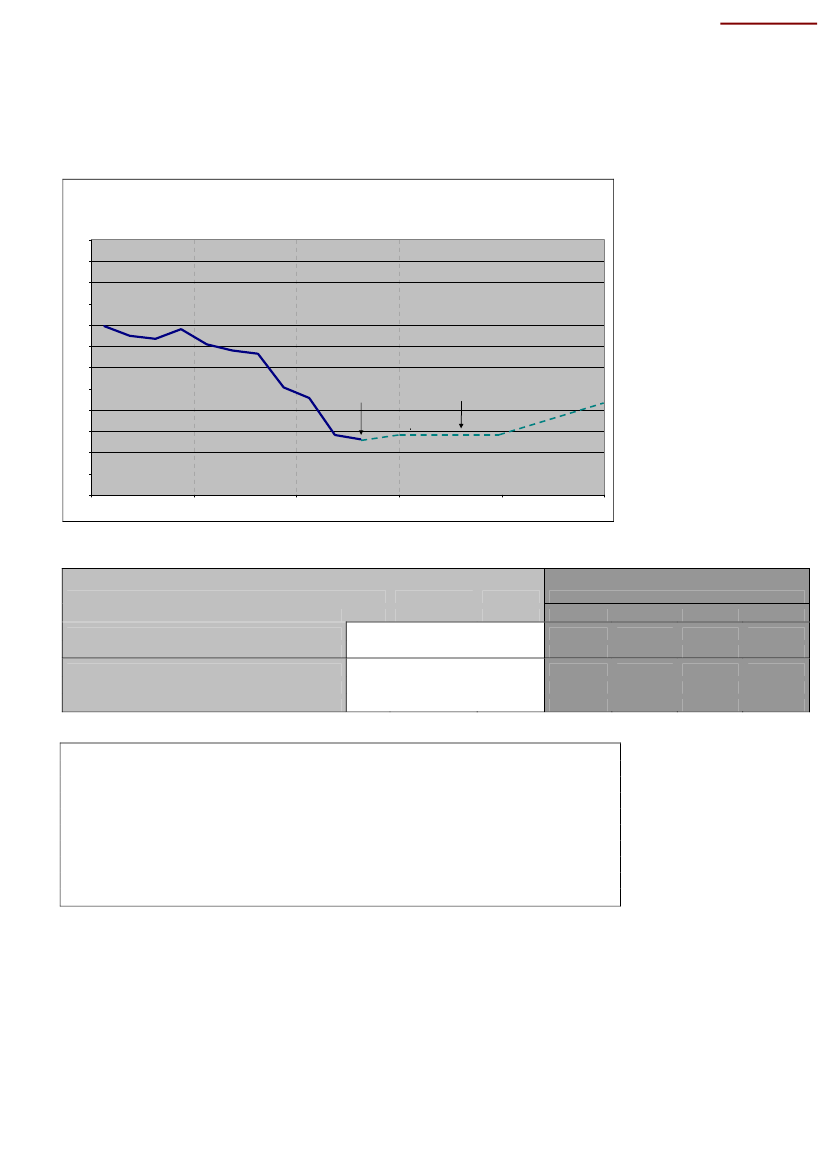

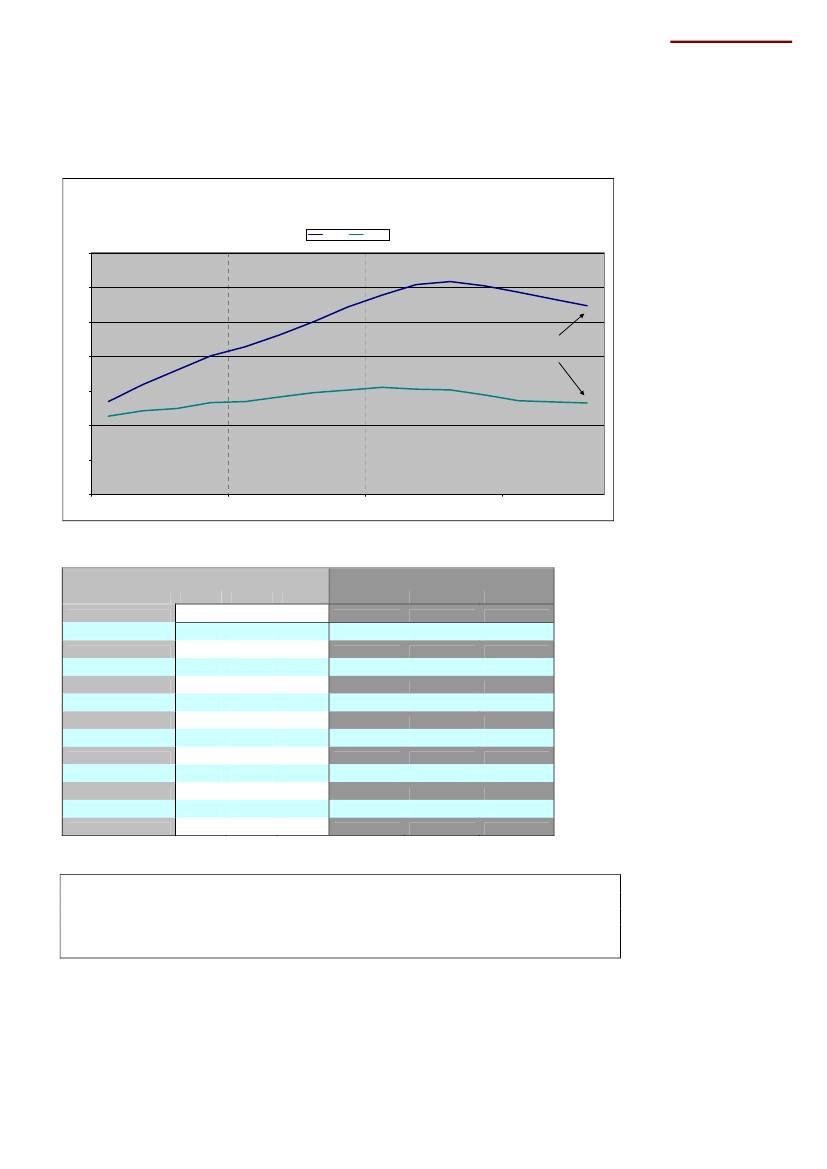

PrivatforbrugetFigur 2Privatforbrug(Sæsonkorrigeret, faste priser, kvartalsobservationer)Indeks (2000=100)

124

122

120

118Vismændenes prognose3. kvartal 2009

116

114

112

110

10820072008200920102011

Kilde: Danmarks Statistik, Det Økonomiske Råd (oktober 2009).

Udviklingen i detprivate forbrug,der er på i alt ca. 800 mia. kr. i 2009, er sammen mednedgangen i eksporten, de væsentligste grunde til nedgangskonjunkturen. I 2009skønnes faldet i privatforbruget til ca. 5 procent. Alt tyder på, at det private forbrug nu erpå vej op igen – langsomt.Der er dog to modsatrettede tendenser.Enopgåendekrafti form af skattelettelser og reallønsstigninger, der hæver privatforbruget. Imidlertidtrækker den stigende ledighed og usikkerhed om konjunktursituationennedi købelysten,og medfører større opsparing. Så det er nettoresultatet af de to ”forbrugskræfter”, dergiver den, indtil videre, svage forbrugsudvikling.

3

Dansk økonomi

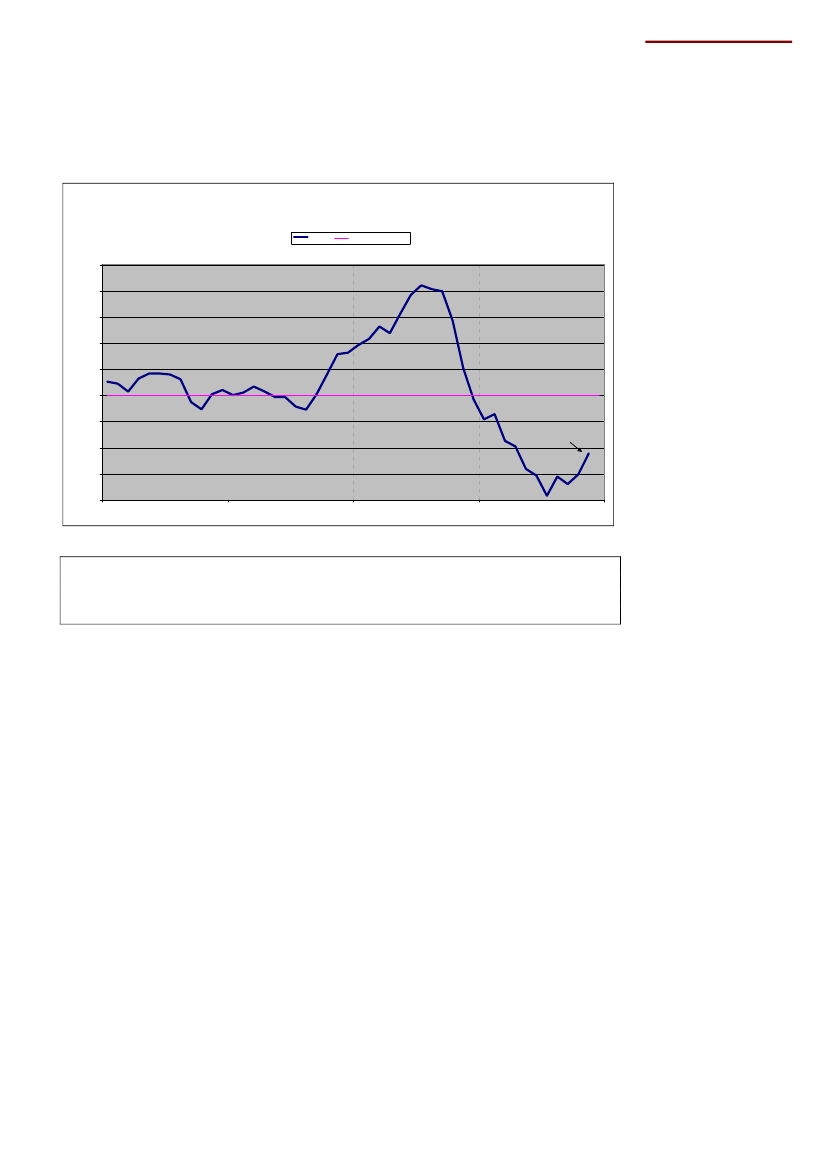

Figur 3Nyregistrerede personbilerAntal18.000

(sæsonkorrigeret, månedsobservationer)

16.000

14.000

12.000

December 200910.000

8.000

6.000

4.000

2.000

-2006200720082009

Kilde: Danmarks Statistik.

Tabel 2NyregistreredepersonbilerKilde: Danmarks Statistik

2006156.741

2007162.479

2008150.661

2009112.244

Figur 4Detailomsætning(sæsonkorrigeret, fastepriser, månedsobservationer)indeks 2005=100130125120115110105100959085802006200720082009December 2009

Kilde: Danmarks Statistik.

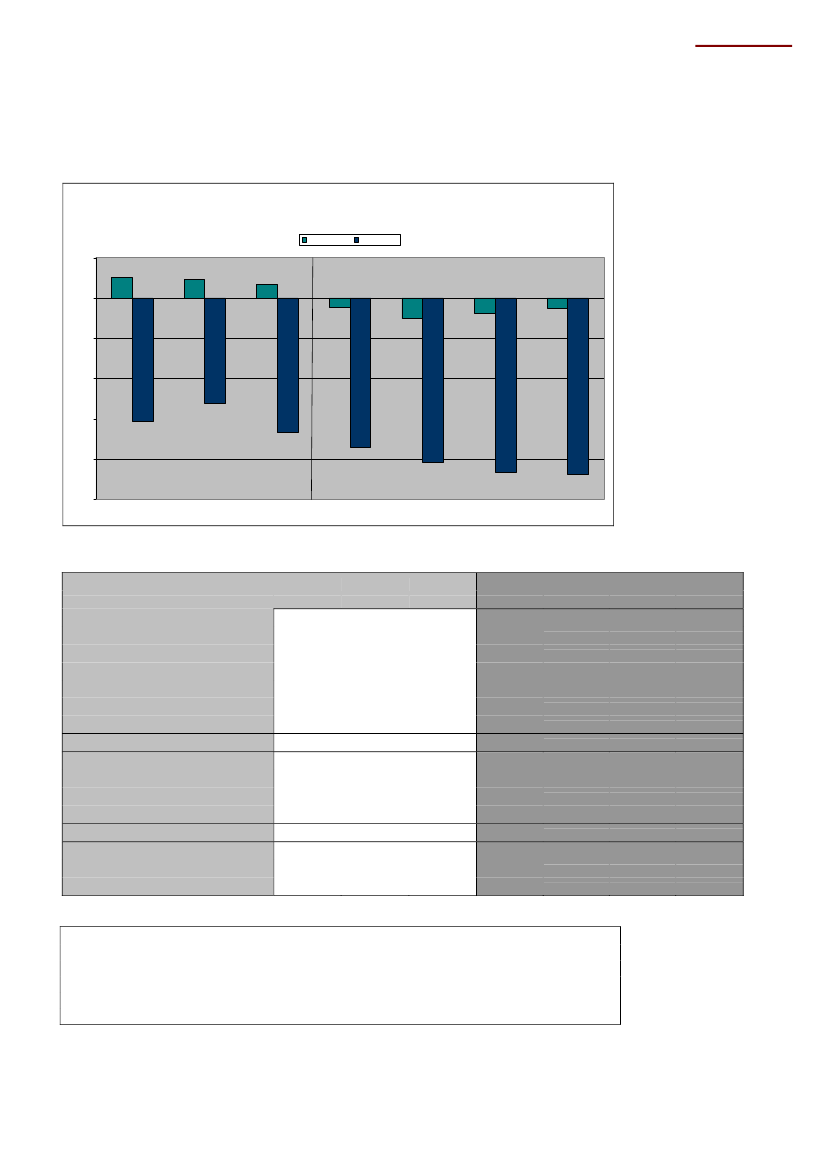

Både salget afnye personbilerogdetailomsætningen”hænger” stadig på et lavtniveau. Salget af nye biler er faldet ca. 25 procent i 2009 i forhold til 2008 ogdetailomsætningen skønnes at falde med 5-6 procent (faste priser) i 2009. Indenfordetailomsætningen, er det især købet af varige forbrugsgoder, der falder. For 2010ventes der dog en markant fremgang i bilkøbet.

4

Dansk økonomi

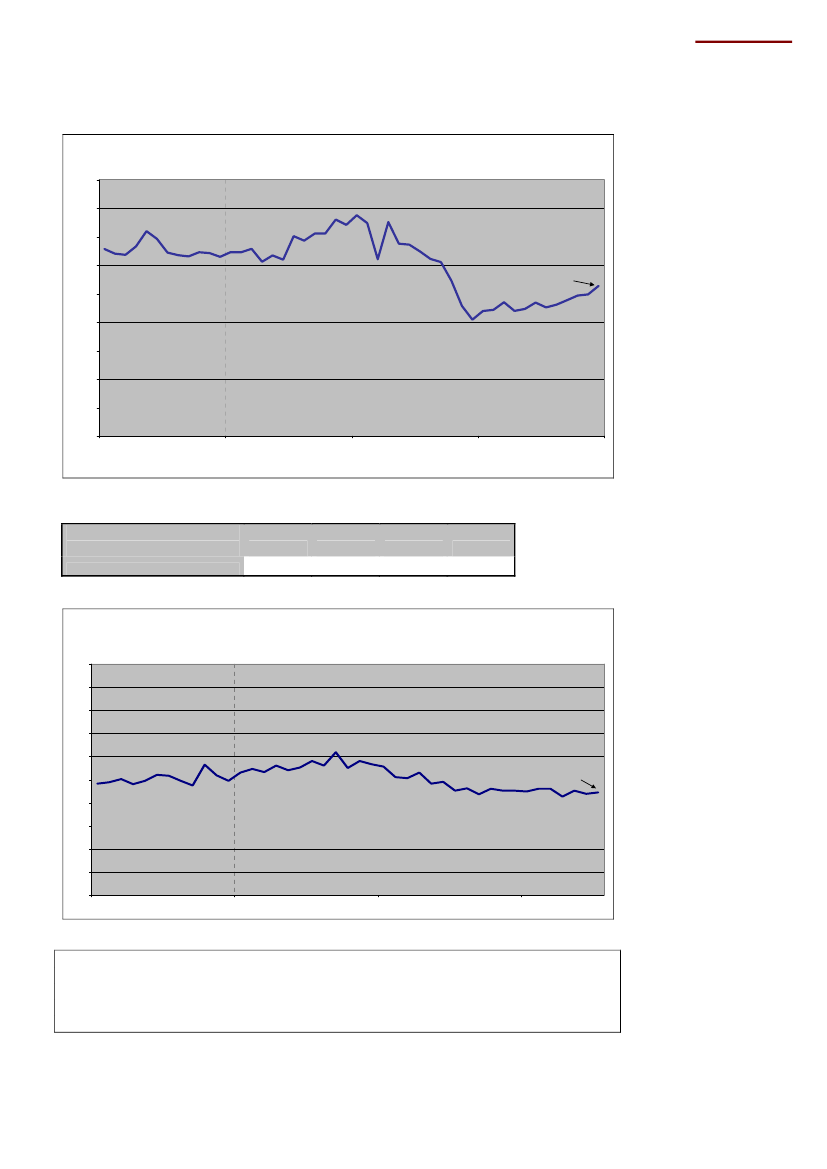

Figur 5Påbegyndt boligbyggeri(Kvartalsobservationer)Antal boliger1000090008000700060005000400030002000100002006200720082009

Kilde: Danmarks Statistik

Figur 6Påbegyndt byggeri(antal kvadratmeter, kvartalsobservationer)1000-kvadratmeter1800BeboelsesbygningerProduktion, administration mv

1600

1400

1200

1000

800

600

400

200

02006200720082009

Kilde: Danmarks Statistik

Den økonomiske krise har sat sine tydelige spor ibolig- og erhvervsbyggeriet,idet dernu påbegyndes et langt lavere antal boliger end tidligere. I de første tre kvartaler af2006blev der således påbegyndt ca. 23.500 nye private og almene boliger. Til sammenligning,blev der i de tre første kvartaler af2009kun påbegyndt ca. 6.400 nye boliger (jf. figur 5).Der er tale om en jævnt faldende udvikling siden 2006, hvor boligbyggeriet toppede.Indenforerhvervsbyggeriet,er påbegyndelserne også faldet meget (jf. figur 6) menfaldet har været meget mindre, hvilket formodentlig skal ses i sammenhæng med, atmange aftaler på dette område er langtidskontrakter og faldet kommer derfor senere.

5

Dansk økonomi

Figur 7Boligpriser(løbende priser, kvartalsobservationer)EnfamiliehuseIndeks 2006=100150SommerhuseEjerlejlighederLandbrug i alt

140

130Landbrug120

110

100Enfamilieshuse90

80

Sommerhuse

70Ejerlejligheder60200420052006200720082009

Kilde: Danmarks Statistik

Boligprisernehar taget sig en ordentlig lufttur siden 2005. Fra 2005 til 2006 stegpriserne med ikke mindre end 25 procent. I 2006 og 2007 toppede priserne (for hhv.ejerlejligheder og huse) og i 2007 gik det nedad, især for ejerlejlighederne, der faldt med10 procent. Først i 2008 er prisfaldet for alvor sat ind; igen er det ejerlejlighederne der måholde for med særligt store fald.I midten af 2009 er enfamiliehusene faldet med i alt 15 procent i forhold til niveauet for2006, og ejerlejligheder er faldet med ca. 25 procent i forhold til 2006. (tal for 2. kvartal2009).Vismændeneregner med et yderligere fald i 2010, og først i 2011 forventes priserne,ifølge Vismændene, at stige igen.Hermed vil priserne i 2010 være nogenlundetilbage på 2005-niveau.Regeringen er i sine prognoser knap så pessimistiske somVismændene.Det ses, at priserne pålandbrugsejendommeer steget ekstraordinært meget helt fremtil midten af 2008, hvorefter priserne er dykket skarpt.

6

Dansk økonomi

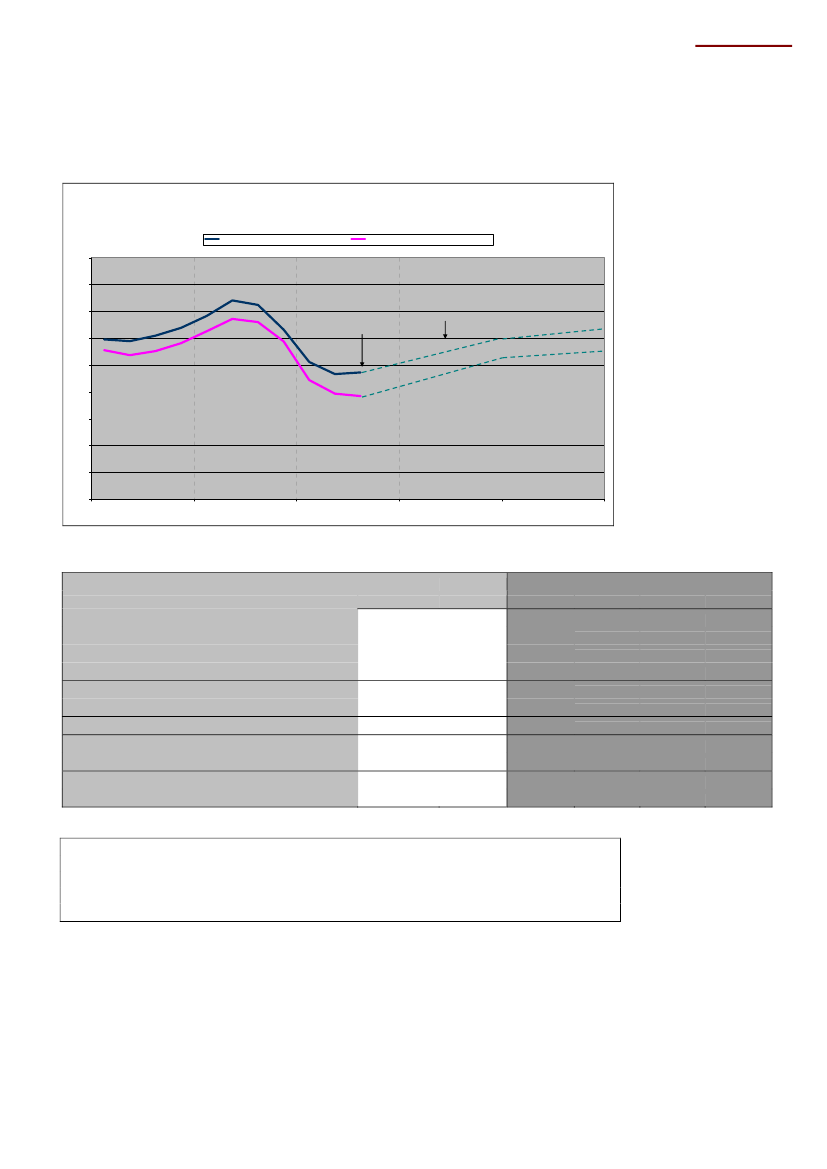

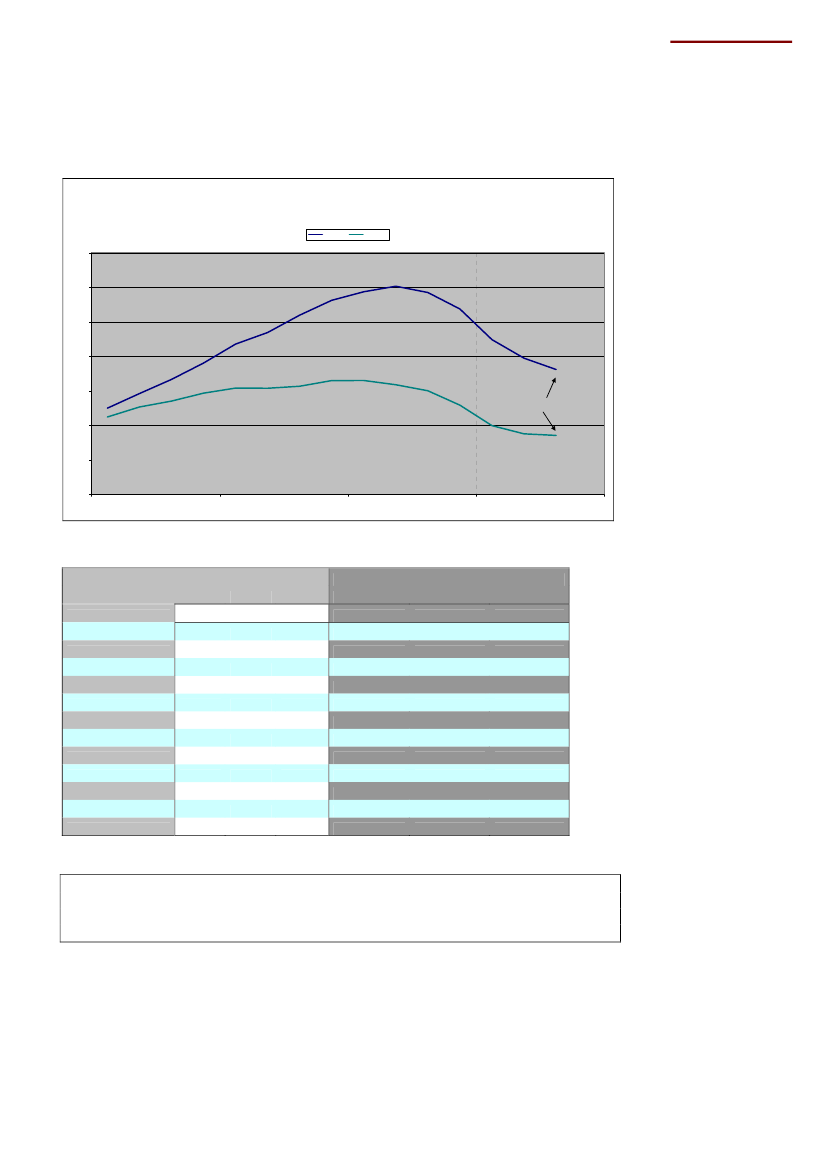

InvesteringerFigur 8Faste bruttoinvesteringer(sæssonkorrigeret, faste priser, kvartalsobservationer)indeks 2000=100150145140135130125120115110105100959020072008200920102011

3. kvartal 2009

Vismændenes prognose

Kilde: Danmarks Statistik, Det Økonomiske Råd (oktober 2009).

Tabel 3faste bruttoinvesteringer (mia. kr., årets priser)2006Offentlige investeringerPrivate investeringer (inkl. bolig)heraf boliginvesteringer32324108200731348119380200832334108366Vismændenes prognose (realvækst)200914,8-15,5-17,4-12,9201015,3-2,90,0-1,420111,93,82,43,62012-156,34,74,5

Totale faste bruttoinvesteringer356Kilde: Danmarks Statistik, Det Økonomiske Råd (oktober 2009).

De privateerhvervsinvesteringer og boliginvesteringerneer faldet kraftigt i både 2008og 2009. I2009har faldet været på ikke mindre end 15,5 procent Investeringerne ernoget af det, der påvirkes allermest i nedgangskonjunkturen. Også i 2010 er de privateinvesteringer faldende. Først i2011og ikke mindst2012kommer der gang iinvesteringerne igen, som følge af at økonomien ifølge prognoserne er ved at komme igang igen.Deoffentlige investeringerholder, ifølge Vismændenes prognose, dampen oppe i 2009og 2010, som følge af politiske beslutninger om at fremrykke/styrke offentligeinvesteringer.

75

Dansk økonomi

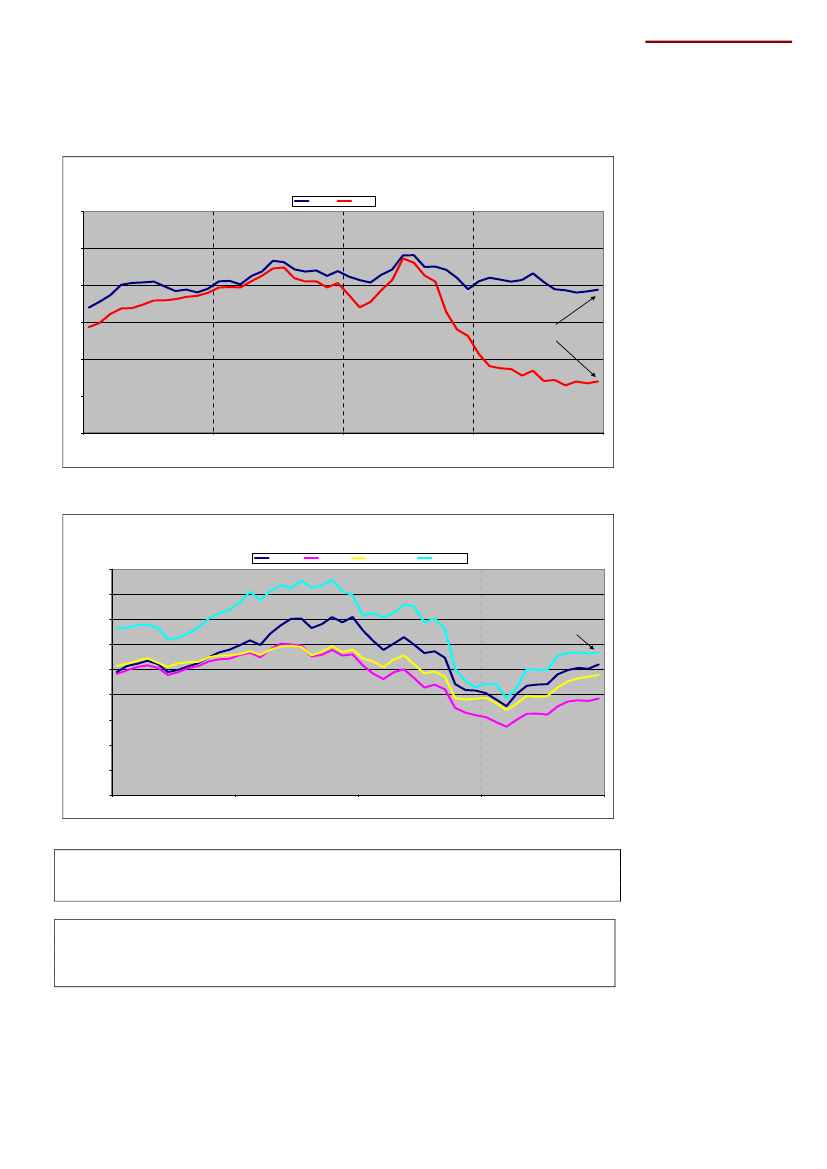

Offentlige finanserFigur 9Offentlige finanser inkl. Vismændenes prognose 2009-2011(procent af BNP)Budgetsaldo10,05,04,5Vismændenes prognose3,4Bruttogæld

0,0-2,4-5,1-10,0-3,9-2,5

-20,0

-26,3-30,0-30,7-33,5-40,0-37,1-40,8-43,3-50,02006200720082009201020112012-43,9

Kilde: Danmarks Statistik, Det Økonomiske Råd (oktober 2009).

Tabel 4Offentlig sektor (mia. kr.)2006Indirekte skatterDirekte skatterheraf personlige skatterselskabsskatterpensionsafkastbeskatningarbejdsmarkedsbidragAndre skatterIndtægter i alt (mia. kr.)Offentligt forbrugIndkomstoverførslerOffentlige investeringerØvrige udgifter, nettoUdgifter i alt (mia. kr.)Saldo (mia. kr.)Saldo (procent af BNP)295496324711272208114232413233,0729815,0200730449933961476218244392442940,0749754,5200830151735159680228404632493137,0780593,433,5200928849334937680238044902673650843-40-2,437,1Vismændenes prognose201030348532844983238115072924259899-89-5,140,82011315518347511385248575253064453927-70-3,943,32012329549364571888259035433133855949-46-2,543,9

Offentlig bruttogæld (procent af BNP)30,726,3Kilde: Danmarks Statistik, Det Økonomiske Råd (oktober 2009).

Underskuddet på deoffentlige finansertopper, ifølge Vismændenes prognose i 2010,med et underskud på ca. 90 mia. kr. svarende til 5,1 procent af BNP. Det er noget af enomvæltning fra et overskud i2007på ca. 75 mia. kr. Men der er lyspunkter, idetprognosen siger, at underskuddet falder gradvist til 46 mia. kr. i 2012. Det er tydeligt, atmens de offentlige indtægter nærmest erstagnerende,såstigerde offentlige udgifterstadig, især det offentlige forbrug.

8

Dansk økonomi

Eksport, import og betalingsbalanceFigur 10Eksport og import af varer og tjenester(sæssonkorrigeret, løbende priser, kvartalsobservationer)Eksport af varer og tjenester (mia. kr.)280Import af varer og tjenester (mia. kr.)

260Vismændenesprognose3. kvartal 2009220

240

200

180

160

140

120

10020072008200920102011

Kilde: Danmarks Statistik, Det Økonomiske Råd (oktober 2009).

Tabel 5Udenrigshandel og løbende poster (mia. kr.)2007Eksport af tjenesterEksport af varerImport af tjenesterImport af varerEksport af varer og tjenesterImport af varer og tjenesterOverskud på vare og tjenestebalancenFormueindkomst, nettoØvrige posterOverskud på de løbende posterProcent af BNPKilde: Danmarks Statistik, Det Økonomiske Råd (oktober 2009).3395472905558868454115-99251,520083755813135969569094739-41382,2Vismændenes prognose (realvækst %)2009-9,8-10,8-10,4-13,5-10,4-12,54037-46311,820100,900,62,30,31,74233-47281,620111,12,60,73,222,44431-46301,620123,64,23,95,444,94331-48261,4

Ifølge Vismændene er der stadig et pæntoverskudpå betalingsbalancens løbendeposter på omkring 30 mia. kr. i hele perioden 2009-2012. Ganske vist ereksportendykket voldsomt i 2009 og med nulvækst i 2010, men importen er fulgt med ned somfølge af faldet i det private forbrug i Danmark.Først i 2011 og 2012 kommer der gang ieksporten igen, og det er med til at løfte væksten og beskæftigelsen i Danmark.

9

Dansk økonomi

LedighedenFigur 11Ledighedsprocenter(sæsonkorrigeret, månedsobservationer)Procent

76,5Vismændenes prognose65,55December 20094,543,532,521,5200720082009201020112012

Kilde: Danmarks Statistik, Det Økonomiske Råd (oktober 2009) og egne beregninger.

Figur 12Ledighed(sæsonkorrigeret, 1.000 personer, månedsobservationer)1.000 ledige

200

180

Vismændenes prognose

160

140

December 2009

120

100

80

60

40200720082009201020112012

Kilde: Danmarks Statistik, Det Økonomiske Råd (oktober 2009) og egne beregninger.

Udviklingen i den registrerede ledighed afspejler faldet i den økonomiske vækst. IfølgeVismændene topper ledigheden først i2011med et gennemsnitligt ledighedsniveau på171.000 ledige, svarende til en ledighedsprocent på 5,9. I 2012 falder ledigheden til 5,4procent under forudsætning af, at der kommer gang i væksten igen. Faldet i ledighedenvil sætte ind med en vis forsinkelse efter at væksten er kommet i gang i 2011.

10

Dansk økonomi

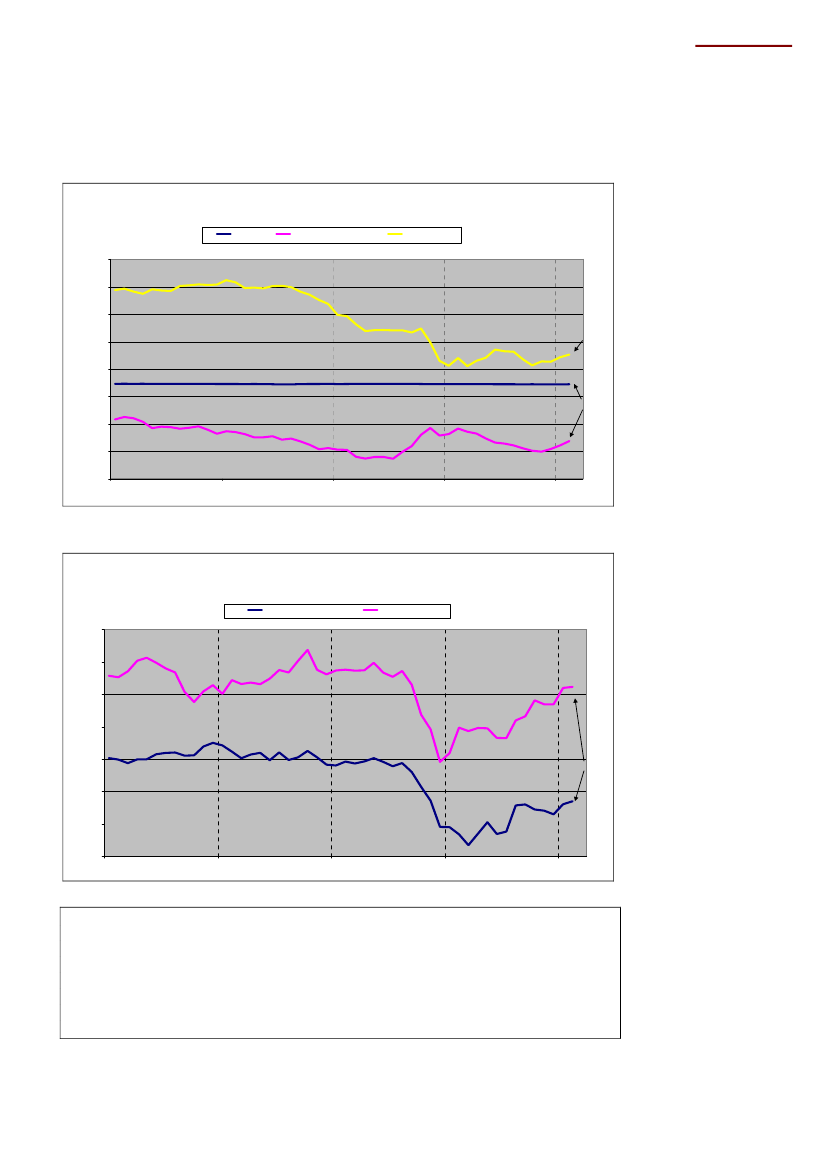

Priser og lønningerFigur 13Løn- og prisudvikling(kvartalsobservationer)Lønudvikling i industrienForbrugerprisindeks (HICP)Reallønsudvikling

4

3

3. kvartal 20092

1

0

-12006200720082009

Kilde: Danmarks Statistik og egne beregninger.

Lønstigningernei industrien er kraftigt på vej ned efter et topniveau for lønstigninger på4-5 procent i 2008. I2009forventes stigningerne, ifølge Vismændene, at blive på ca. 3procent. I2010og2011forventes kun lønstigninger på 2-2,5 procent, ifølgeVismændene. Men meget afhænger af de kommende overenskomstforhandlinger, dertilsyneladende bliver både vanskelige og hårde.Reallønsudviklingen ser dog ud til atforblive positiv, idet forbrugerpriserne også falder.

1110

Dansk økonomi

Figur 14Oliepriser i US Dollars og Euro(Europe Brent Spot Price FoB, månedsgennemsnit)Euro/USD

140

$/tønde

Euro/tønde

120

100

Dagspris 12. januar 201080

60

40

20

02006200720082009

Kilde: Nationalbanken, EIA og egne beregninger.

Figur 15Oliepriser i danske kroner(Europe Brent Spot Price FoB, Kr/tønde månedsobservationer)Kroner

700

600

500Dagspris 12. januar 2010400

300

200

100

0

Kilde: Nationalbanken, EIA og egne beregninger.

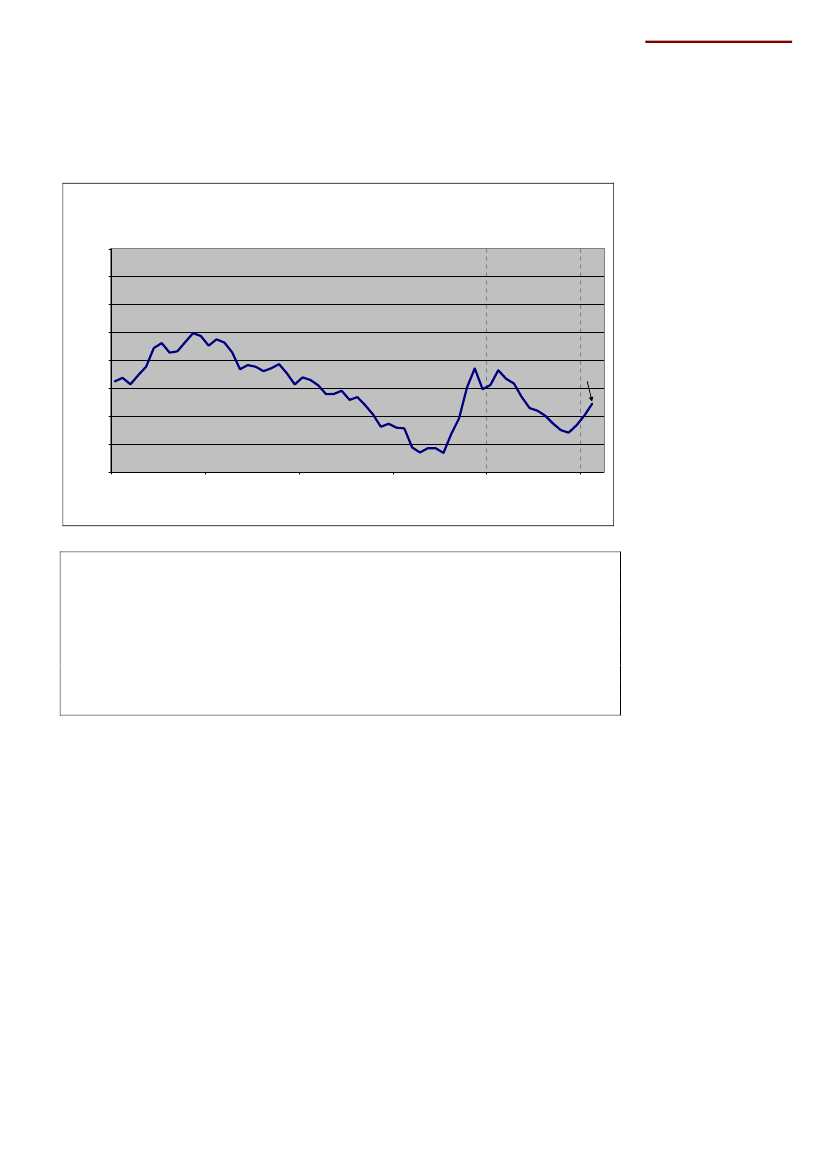

Figur 14og15taler næsten for sig selv. Efter eksorbitante olieprisstigninger frem tilmedio 2008, faldt oliepriserne med 60-70 procent i løbet af sidste halvår af 2008.Prisfaldet gik fra ca. 140 dollars pr. tønde til ca. 40 dollars pr. tønde, og skyldesfinanskrise og konjunkturnedgang. Men herefter er oliepriserne langsomt krøbet opadigen og ligger nu på ca. 80 dollars pr. tønde. Problemet er, at når der komme gang ivæksten igen, vil oliepriserne formodentlig hoppe opad igen, og begrænse væksten tilskade for beskæftigelsen.

12

Dansk økonomi

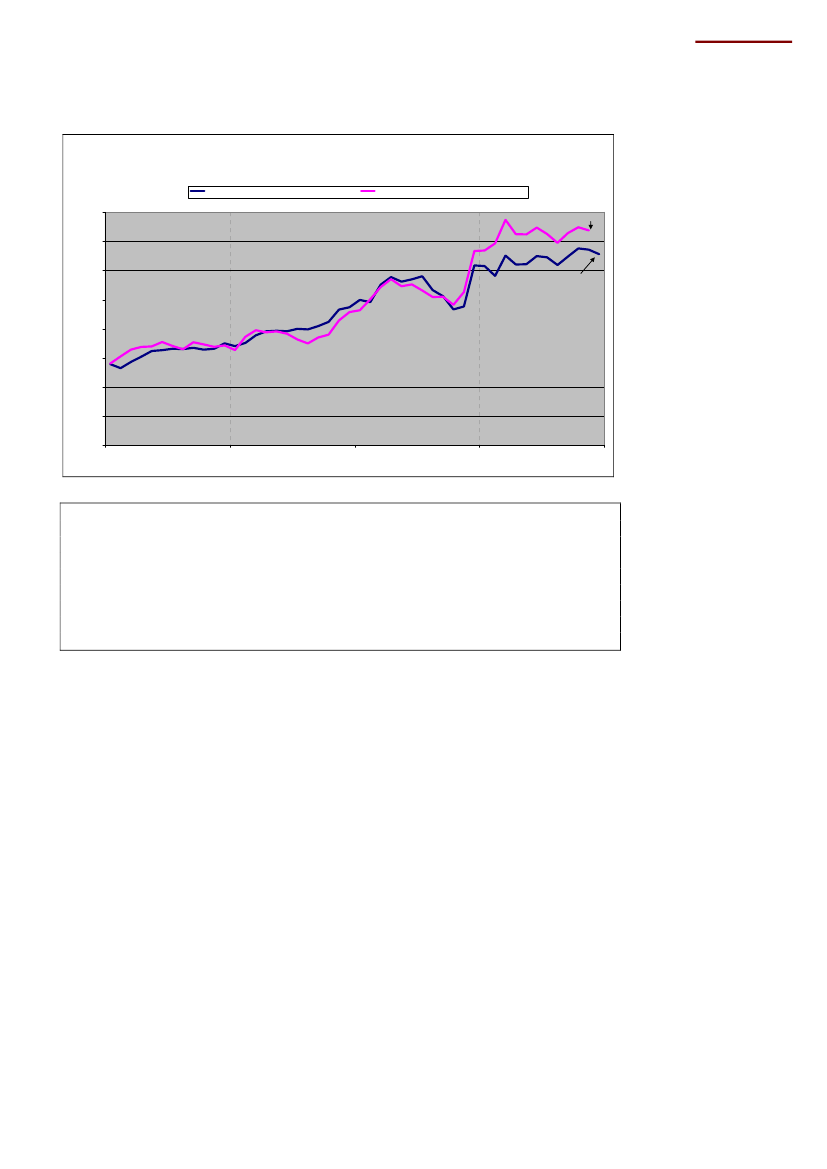

Rentestruktur og aktiekurserFigur 16Rentestruktur - effektive obligationsrenter(månedsgennemsnit)Procent7,06,56,05,55,04,5December 20094,03,53,0December 20092,52,01,5200620072008200910-årig statsobligation30-årig realkreditobligationsrenteKort obligationsrente (flexrente)

Kilde: Nationalbanken, Realkreditrådet og egne opstillinger

Figur 17C20-indeksIndeks 2000=100

( månedsgennemsnit)

210

190

170

150

December 2009130

110

90

702006200720082009

Kilde: Nationalbanken og egne opstillinger

Det høje aktivitetsniveau ind til finanskrisen i 2007 og 2008 fik både aktiekurser ogobligationsrenter til at stige kraftigt. Menobligationsrenterneer siden faldet,primærtsom følge af faldet i den økonomiske vækst med lav inflation.Den korte rente er,som det ses, blevet ekstrem lav og under 2 procent. Det er rekordlavt niveau, til glædefor husejere med flekslån. Der er en meget stor forskel mellem den lange og den korterente.Aktiekursernehar rettet sig pænt op efter det bratte fald i løbet af 2008. Menaktiekursniveauet ved udgangen af 2009 er stadig 30 procent under topniveauet i 2007.

13

Dansk økonomi

ValutakurserFigur 18Valutakurs i danske kroner(kroner pr. 100 enheder, månedsgennemsnit)EuroKroner

1.200

Amerikanske dollars

Britiske pund

1.100

1.000

900

Dagskurs 5/2-2010

800

700

Dagskurs 5/2-2010600

500

40020062007200820092010

Kilde: Danmarks Statistik og Nationalbanken.

Figur 19Valutakurs i danske kroner(kroner pr. 100 enheder, månedsgennemsnit)Svenske kronerNorske kroner

95

90

85

80

Dagskurs 5/2-2010

75

70

6520062007200820092010

Kilde: Danmarks Statistik og Nationalbanken.

Det britiske pund er raslet ned i løbet af 2008 fra omkring 11 kr. pr. pund til ca. 8 kr. pr.pund. Det er noget, der kan mærkes for dansk eksportindustri. Samtidig er svenske ognorske kroner også faldet voldsomt i forhold til den stærke danske krone; især densvenske krone er faldet stærkt (jf. figur 19). Situationen for dansk eksportindustri bliverheller ikke nemmere af, at dollaren igen har ramt bundniveauet på ca. 5 kr. pr. dollar.Dollaren er dog steget igen i løbet af januar 2010, og den aktuelle kurs nu er på ca.5,40 kr. pr. dollar. Det er uroen omkring euroen, der får dollaren til at stige.

14

Dansk økonomi

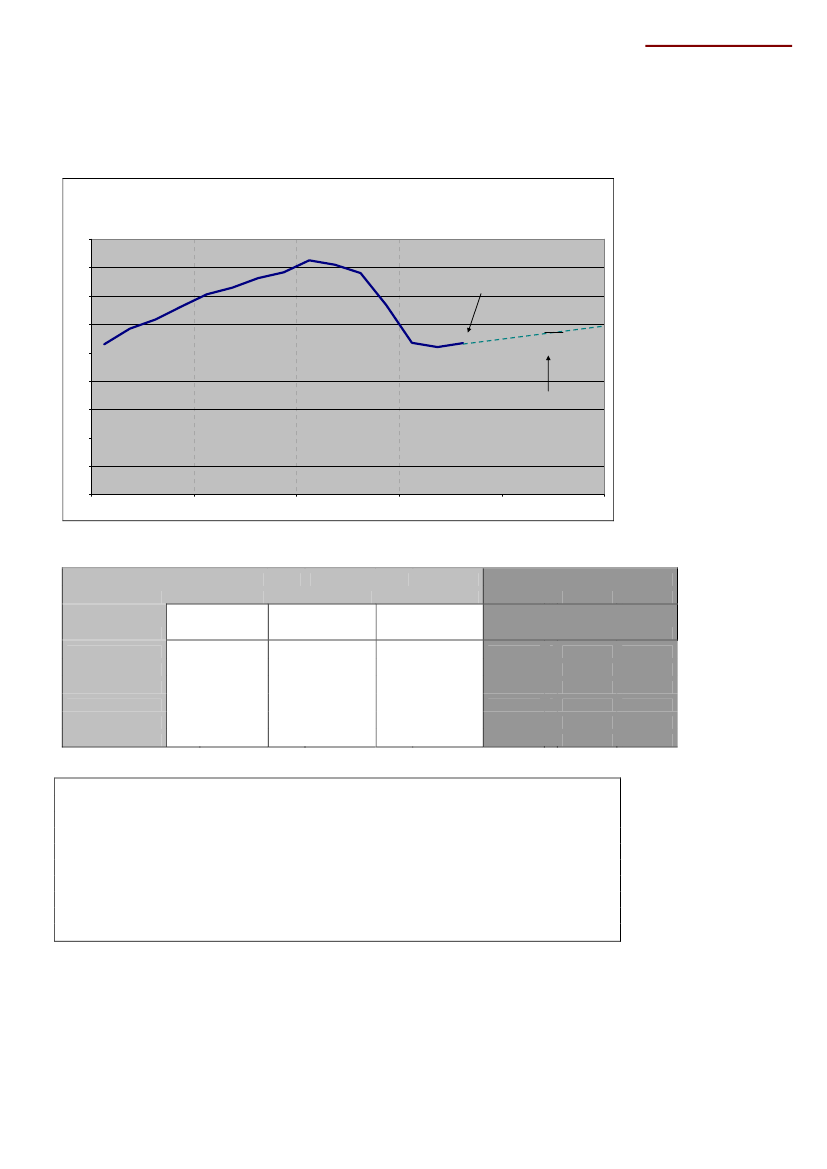

Figur 20Udviklingen i den nominelle og reale effektive kronekursNominel effektiv kronekurs, indeks 2000=100indeks 2000=100116

Real effektiv kronekurs, beregnet, 2000=100November 2009

114

112

December 2009110

108

106

104

102

1002006200720082009

Kilde: Nationalbanken og egne beregninger.

Figur 20 giver et godt billede af situationen for dansk eksportindustri i en svækketkonjunktursituation. I2009har den stærke danske krone i forhold til nøglevalutaer somsvenske og norske kroner, britiske pund og dollar m.v.medført en yderligere stigning iden effektive nominelle kronekursog dermed svækket konkurrenceevnen.Hvis man samtidig tager hensyn til, at lønstigningerne i Danmark er større end deudenlandske, fås enreal effektiv kronekurs,der er steget medmindst2-3 procent i2009 i forhold til 2008. Det positive billede er dog, at forringelsen af voreskonkurrenceevne tilsyneladende ikke er forværreti løbetaf 2009.

15

De 15 ”gamle” EU-lande

De 15 ”gamle” EU-lande – resumé•De 15 ”gamle” EU-lande får et ordentligt dyk i økonomien med etfald i væksten på4,1 procent i 2009.Først i 2010 og 2011 er der udsigt til en vis fremgang iøkonomien, ifølge Kommissionens prognose.Det er primært det meget store fald ieksporten,der trækker ned i væksten for EU-15.Derimod er detprivate forbrugikke så hårdt ramt i EU-15, idet faldet kun er på 1,5procent (I Danmark har faldet været på ca. 5 procent i 2009)Især iFrankrig og Tysklander det private forbrug kun ramt i mindre omfang, og dethar været med til at holde væksten oppe.Arbejdsløshedener på vej op i EU-15, men ikke så voldsomt for landene under et.Ledighedsniveauet forventes at havne på ca. 10 procent. I Spanien forventesledighedsniveauet at være ca. 20 procent i 2010 og det er rekord. I Danmark forventeset ledighedsniveau på ca. 6 procent for 2009,opgjort efter AKU-metoden,dermedregner alle, der ikke er i arbejde.Deoffentlige finanserer forværret voldsomt i 2009 og fremefter med underskud afstørrelsesordenen 7-7,5 procent af BNP. Grækenland, Irland og Spanien er blandt deeuro-lande med de værste udsigter for statsunderskuddet og statsgælden. Portugal erogså i farezonen.Det positive element er dog, at den økonomiske vækst ser ud til at blive positiv i 2010.

•

••

•

•

16

De 15 ”gamle” EU-lande

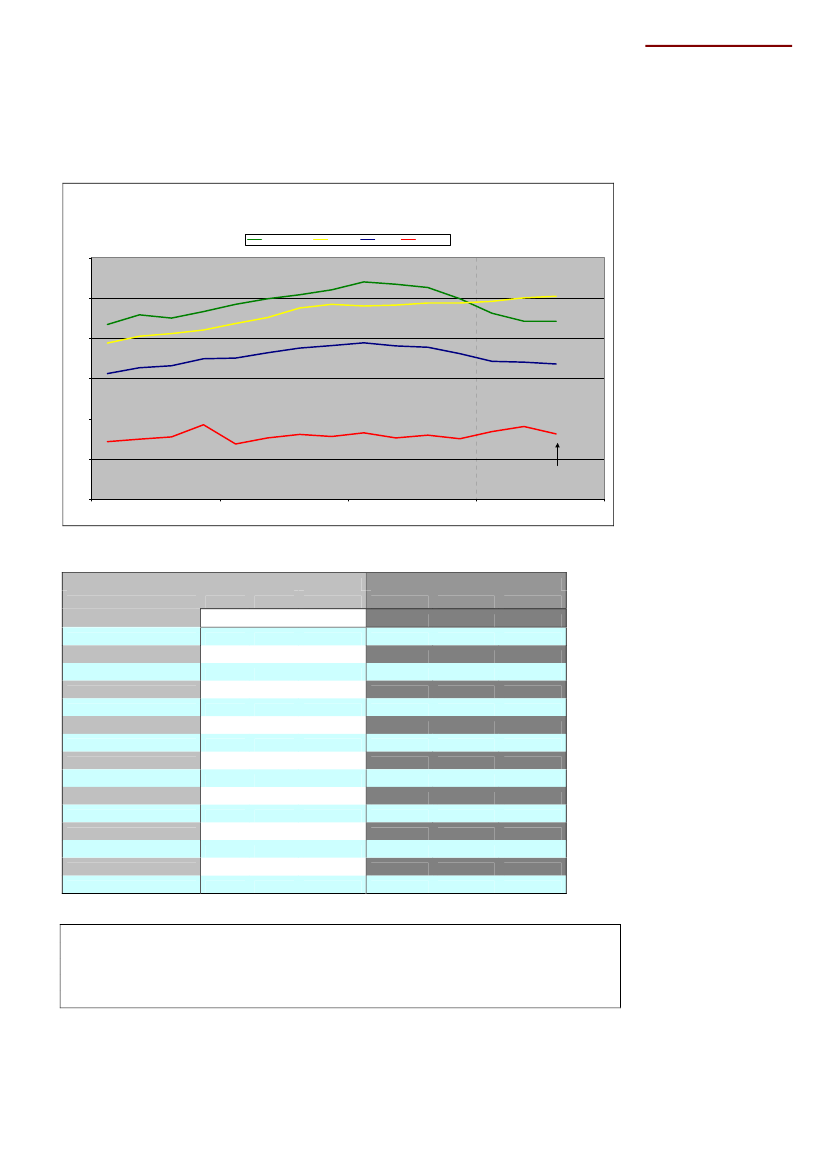

Bruttonationalproduktet (BNP)Figur 21EU-15 Bruttonationalprodukt(Sæsonkorrigeret, faste priser, kvartalsobservationer)indeks 2000=100118

1163. kvartal2009

114

112

110

108Kommisionens prognose106

104

102

10020062007200820092010

Kilde: Eurostat.

Tabel 6EU-15 Forsyningsbalance2006real(%)BNPPrivat forbrugOffentligt forbrugFaste bruttoinv.Eksport3,02,01,95,88,8nominelt(mia.EUR)10.7066.1732.2152.1824.100real(%)2,61,72,05,24,92007nominelt(mia.EUR)11.2266.4232.3182.3594.414real(%)0,50,42,1-1,01,12008nominelt(mia.EUR)11.5556.5982.4092.3924.5314.414-4,1-1,52,1-11,5-13,7-12,7Kommissionens prognose20092010realvækst (%)0,70,21,1-2,22,11,01,51,10,52,24,13,62011

Import8,53.9894,54.3240,9Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2009.

Det ses, at de 15 ”gamle” EU-lande har haft en økonomisk vækst, der er faldet med 4,1procent i2009.Det er en smule mindre fald end i Danmark, hvor væksten er faldet med4,9 procent. Men kommissionen regner med, at væksten så småt bliver positiv igen i år,og havner på 1,5 procent i 2011.Det er bemærkelsesværdigt, at det private forbrug i EU-15 kun er faldet med 1,5 procent i2009, hvor Danmarks fald har været på hele 5 procent. Det er selvfølgelig med til atholde BNP-væksten oppe i EU-15. Derimod er eksporten faldet ret kraftigt med 13,7procent i EU-15, og det er et større fald end i Danmark. I 2010 og 2011 regnes med ateksporten får positive vækstrater igen.

17

De 15 ”gamle” EU-lande

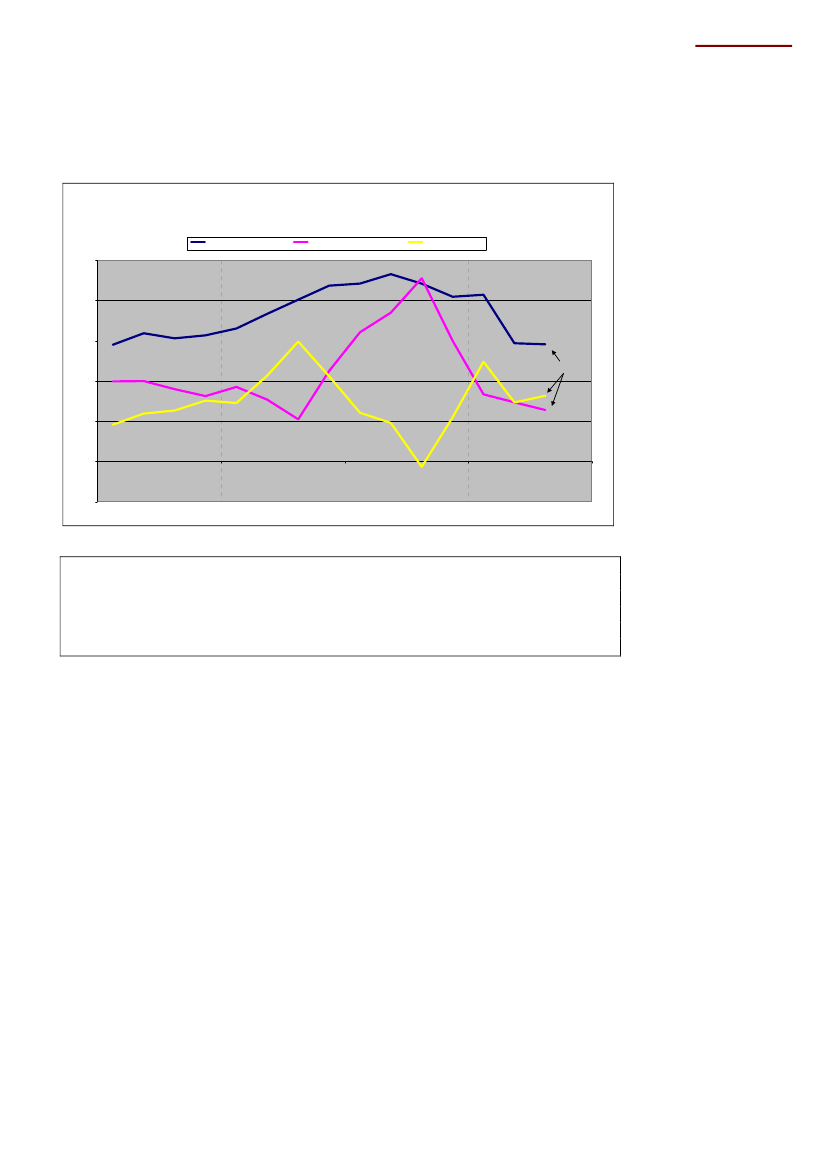

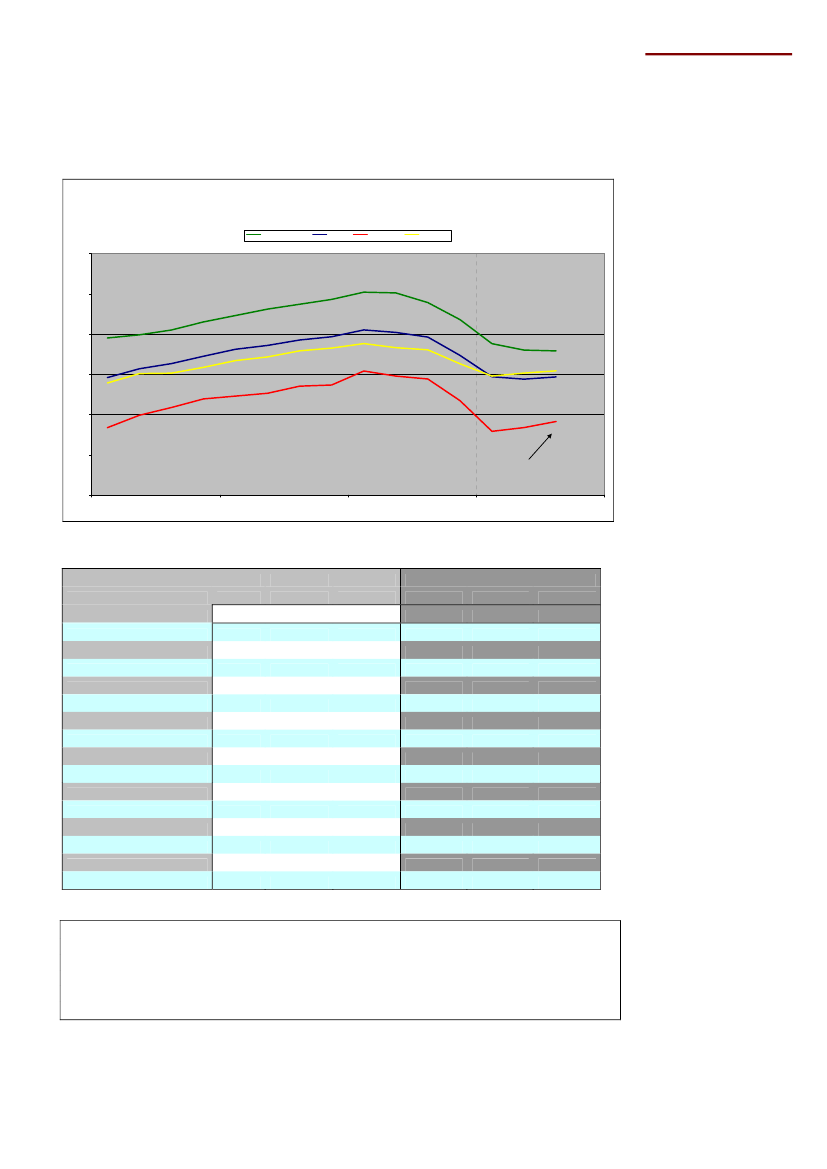

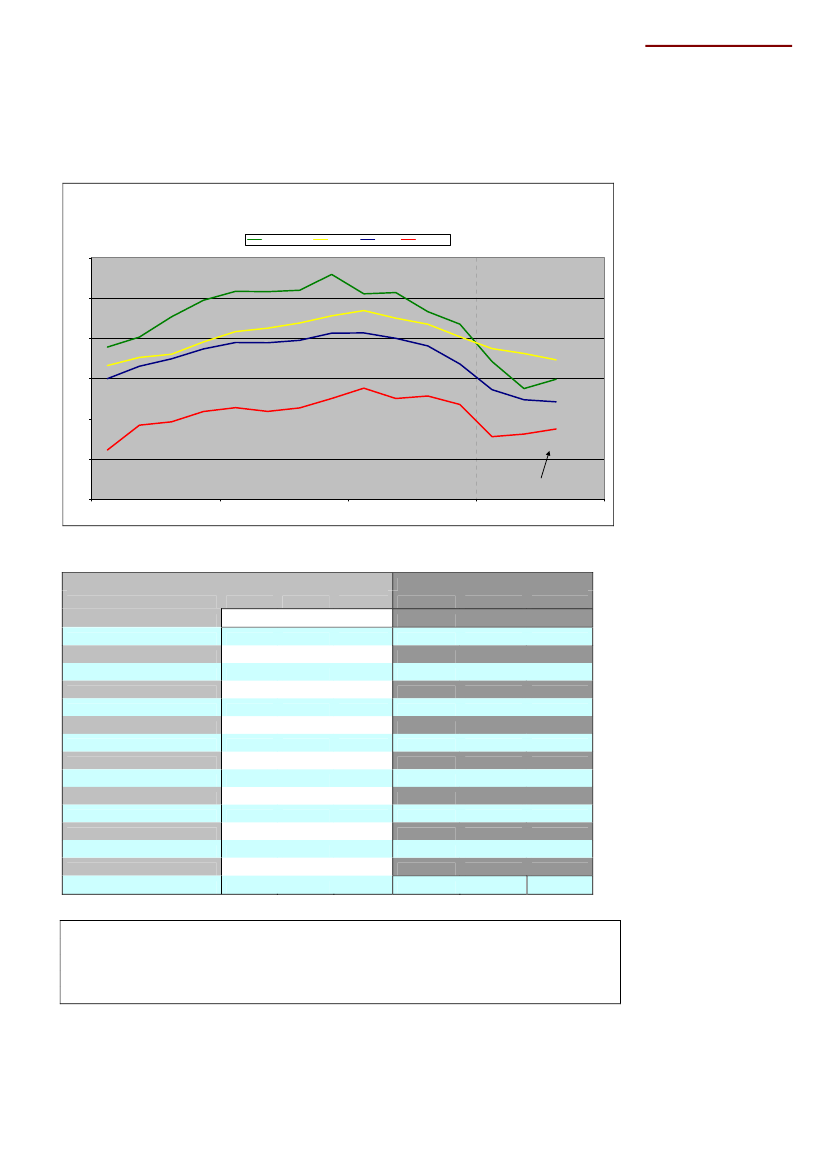

Bruttonationalproduktet (BNP)Figur 22Bruttonationalprodukt(sæsonkorrigeret, faste priser, kvartalsobservationer)indeks 2000=100126StorbritannienEU-15TysklandFrankrig

121

116

StorbritannienFrankrig

111EU-15

106

Tyskland

1013. kvartal 2009962006200720082009

Kilde: Eurostat.

Tabel 7Årlig real BNP vækst2006EU-15TysklandFrankrigStorbritannienSpanienItalienGrækenlandPortugalBelgienLuxembourgIrlandHollandØstrigFinlandSverige3,03,22,22,94,02,04,51,42,85,65,43,43,54,94,220072,62,52,32,63,61,64,51,92,96,56,03,63,54,22,520080,51,30,40,50,9-1,02,00,01,00,0-3,02,02,01,0-0,2Kommissionens prognose2009-4,1-5,0-2,2-4,6-3,7-4,7-1,1-2,9-2,9-3,6-7,5-4,5-3,7-6,9-4,620100,71,21,20,9-0,80,7-0,30,30,61,1-1,40,31,10,91,41,520111,51,81,51,92,61,61,41,61,51,51,81,01,51,02,11,7

Danmark3,41,7-0,9-4,5Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2009.

Der er meget stor spredning blandt landene, hvor hårdt disse er ramt af tilbagegangen iden økonomiske vækst for 2009.Frankriger blandt de store lande, hvor væksten erfaldet mindst med kun 2,2 procent. ITysklandhar faldet været på 5 procent i 2009.Irland har haft et vækstfald på ikke mindre end 7,5 procent. IFinlander faldet på hele6,9 procent. Det er dog kendetegnende for væksten, at stort set alle lande regner medpositive vækstrater i 2010.

18

De 15 ”gamle” EU-lande

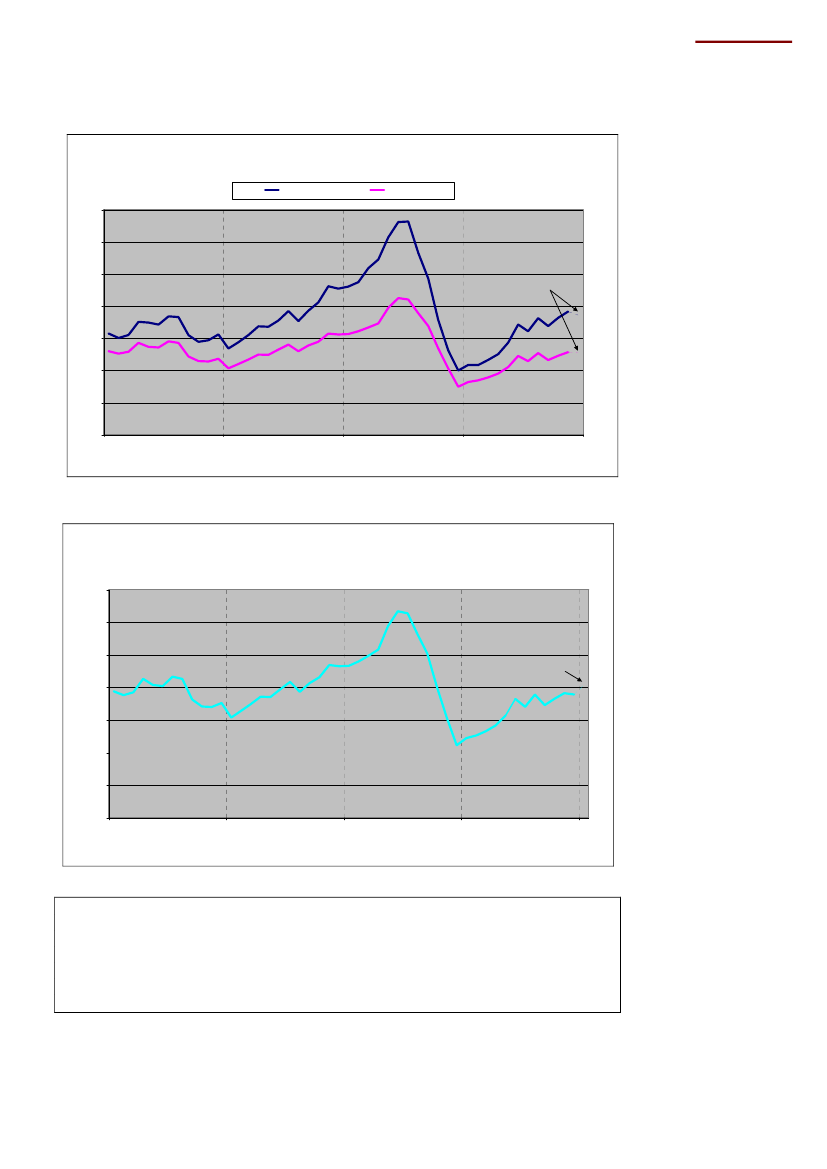

PrivatforbrugetFigur 23Privatforbrug(sæsonkorrigeret, faste priser, kvartalsobservationer)indeks 2000=100125StorbritannienFrankrigEU-15Tyskland

120

FrankrigStorbrittanien

115EU-15110

105Tyskland

1003. kvartal 2009

952006200720082009

Kilde: Eurostat.

Tabel 8Årlig real vækst i privatforbrug2006EU-15TysklandFrankrigStorbritannienSpanienItalienGrækenlandPortugalBelgienLuxembourgIrlandHollandØstrigFinlandSverige21,32,41,53,81,35,31,91,82,76,5-0,31,84,12,320071,7-0,32,52,13,61,23,31,61,72,85,61,70,83,3320080,40,410,9-0,6-0,92,31,71,13,9-0,71,30,81,9-0,2Kommissionens prognose2009-1,50,60,8-3,3-5,2-1,5-2,5-0,9-0,90,2-7,7-2,70,5-2,8-1,320100,2-0,20,8-0,3-0,50,8-1,30,60,60,8-2,4-0,60,5112,320111,10,80,81,50,91,30,80,71,41,51,80,60,61,41,51,7

Danmark3,62,4-0,2-4,6Kilde: Eurostat, Europakommissionens – Economic Forecast, , Autumn 2009.

Detprivate forbrughar holdt nogenlunde stand i 2009 med et samlet fald på kun 1,5procent. IFrankrigogTysklander der dog stigninger i det private forbrug på små 1procent i 2009. Danmark ligger absolut i toppen m.h.t.nedgangi det private forbrug medet fald på hele 4,6 procent i 2009. Irland og Spanien har også meget store fald iprivatforbruget.

19

De 15 ”gamle” EU-lande

InvesteringerFigur 24Faste bruttoinvesteringer(sæsonkorrigeret, faste priser, kvartalsobservationer)Storbritannienindeks 2000=100140FrankrigEU-15Tyskland

130

120Frankrig110Storbritannien

EU-15100Tyskland90

3. kvartal 2009802006200720082009

Kilde: Eurostat.

Tabel 9Årlig real vækst i faste bruttoinvesteringer2006EU-15TysklandFrankrigStorbritannienSpanienItalienGrækenlandPortugalBelgienLuxembourgIrlandHollandØstrigFinlandSverige5,87,84,16,57,22,99,8-0,72,74,73,97,52,44,89,120075,25,06,57,84,62,04,63,15,912,62,44,83,88,77,52008-1,03,10,6-3,5-4,4-3,0-7,4-0,74,3-0,1-15,54,91,00,32,6Kommissionens prognose2009-11,5-8,9-6,2-15,9-15,6-12,2-16,2-15,2-4,0-14,8-30,4-11,7-6,6-11,0-17,02010-2,22,1-1,6-3,8-8,40,1-3,9-4,1-2,80,3-15,0-6,0-0,3-2,4-1,5-4,120112,23,92,23,0-1,32,41,31,12,22,95,10,43,01,93,22,1

Danmark14,32,8-4,8-12,4Kilde: Eurostat, Europakommissionens – Economic Forecast, , Autumn 2009.

Det store fald ibruttoinvesteringernei 2009 taler sit tydelige sprog, og afspejler denkrise EU har været i, men nu tilsyneladende er ved at arbejde sig ud af. Det ses, atDanmark ikke er specielt hårdt ramt i 2009 med et fald på 12,4 procent. Mange lande haret fald, der er en del højere. Kommissionens prognose (efteråret 2009) er dog retpessimistisk for2010.Først i2012forudses positive vækstrater.

20

De 15 ”gamle” EU-lande

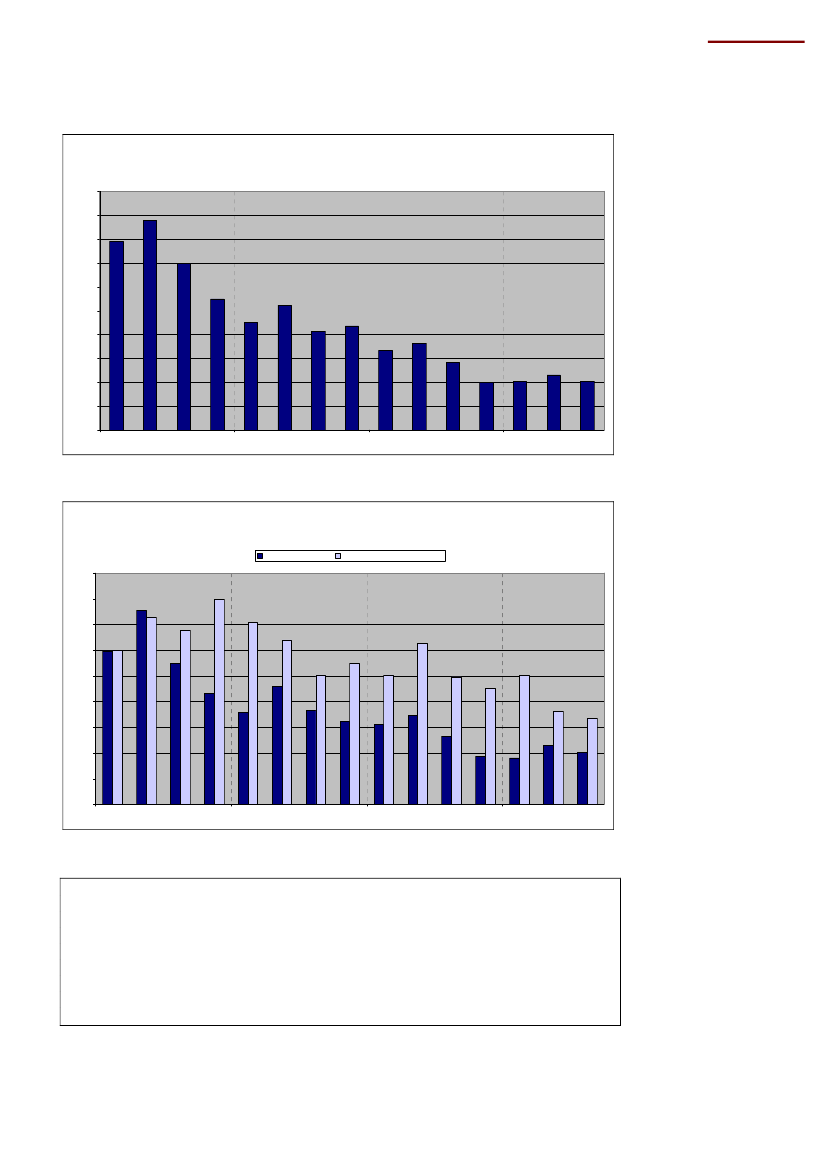

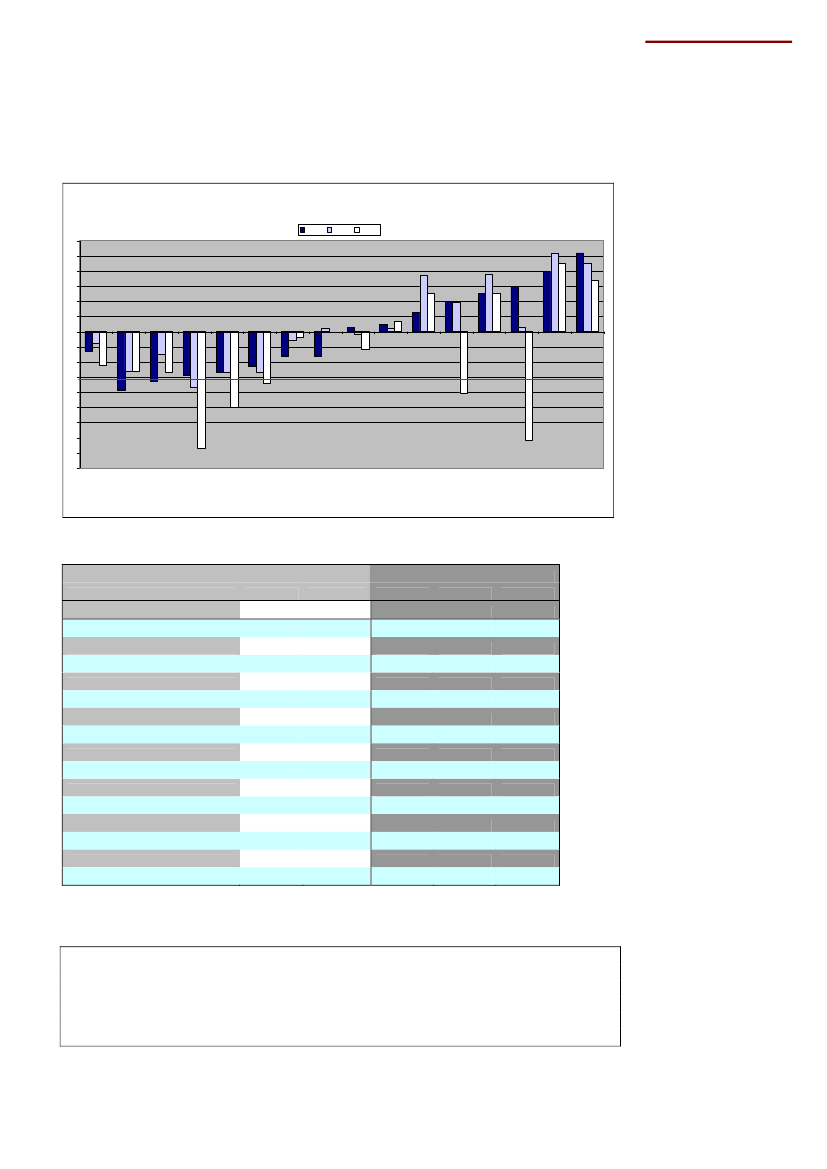

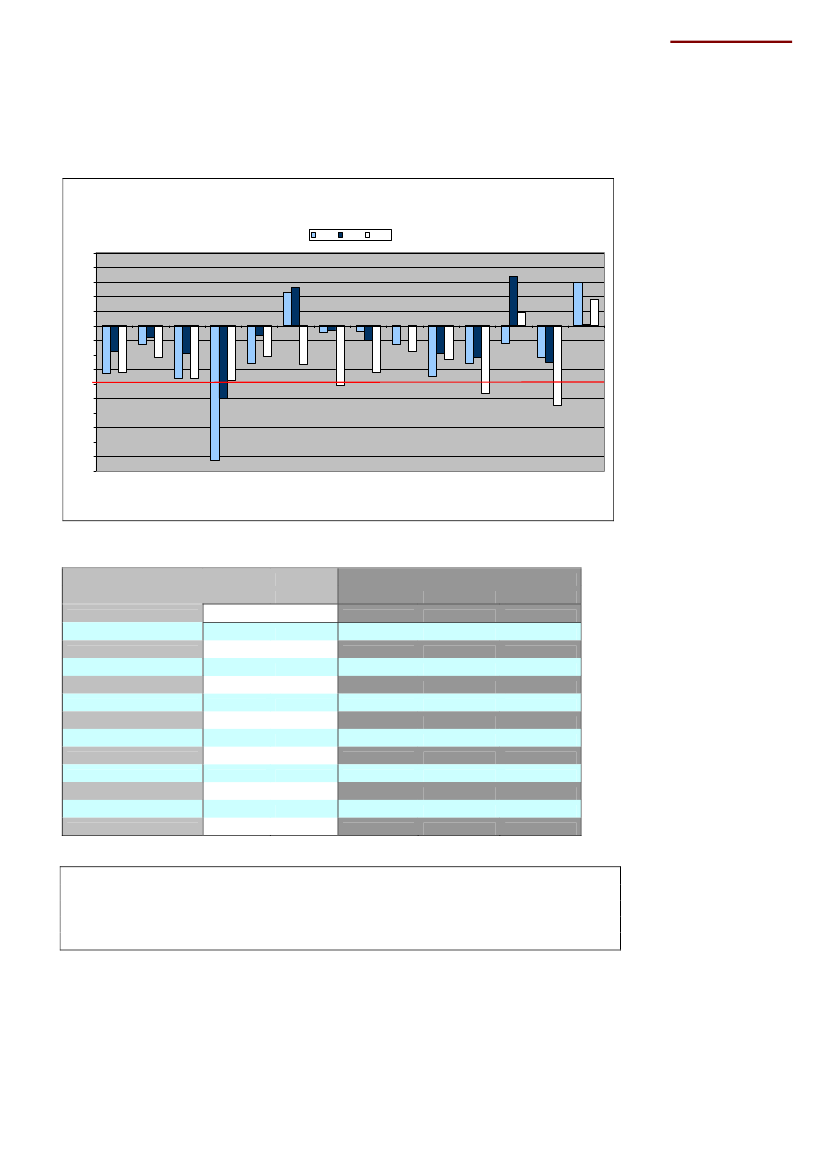

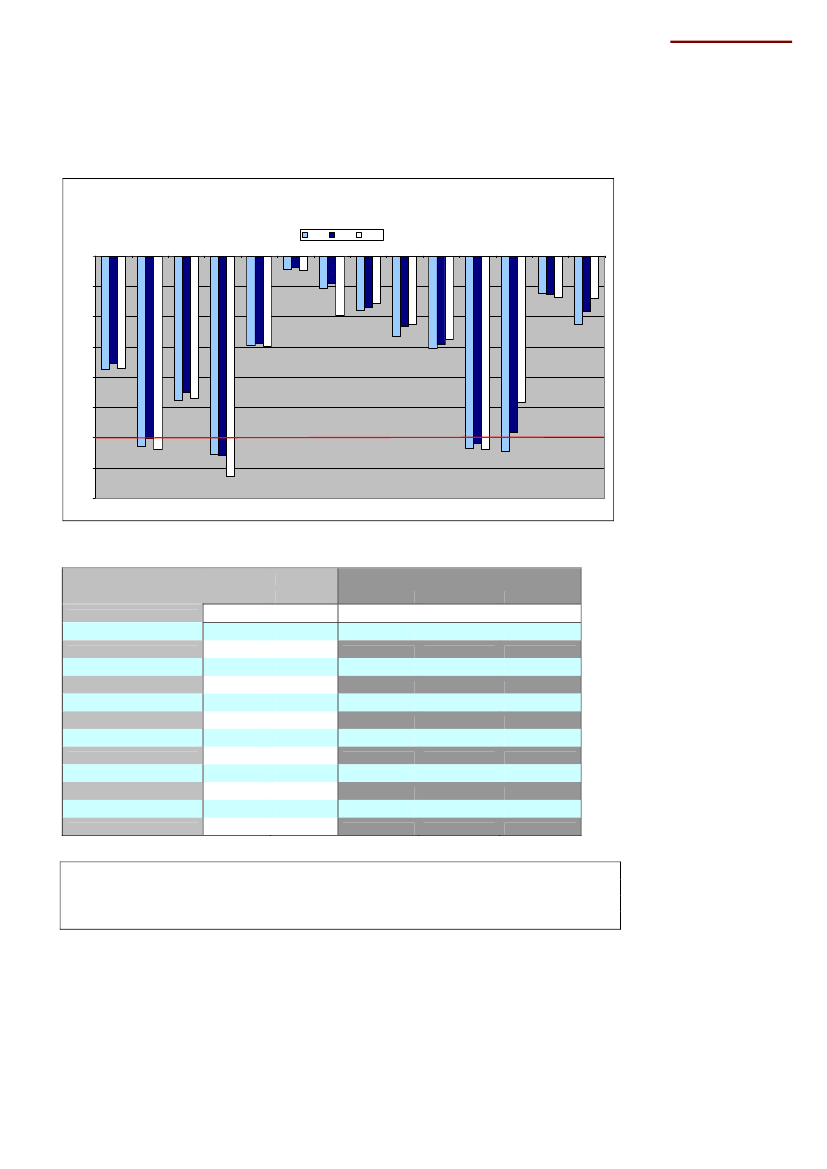

Offentlige finanser (budget)Figur 25Offentligt budgetoverskud/underskudProcent af BNP

2006

2007

2008

6543210-1-2-3-4-5-6-7-8-9GrækenlandStorbritannienBelgienSpanienLuxembourgTysklandSverigePortugalHollandFinlandItalienEU-15ØstrigIrlandigDanmarkFrankr

Kilde: Eurostat.

Tabel 10Offentligt budgetoverskud% af BNPEU 15GrækenlandFrankrigTysklandItalienStorbritannienHollandPortugalØstrigSverigeLuxembourgSpanienIrlandBelgienDanmark1)

Kommissionens prognose2007-0,8-3,7-2,70,2-3,3-2,70,2-2,6-0,63,83,71,90,3-0,24,52008-2,2-7,7-3,40,0-1,5-5,00,7-2,6-0,42,52,5-4,1-7,2-1,23,42009-7,0-12,7-8,3-3,4-2,7-12,1-4,7-8,0-4,3-2,1-2,2-11,2-12,5-5,9-2,02010-7,6-12,2-8,2-5,0-5,3-12,9-6,1-8,0-5,5-3,3-4,2-10,1-14,7-5,8-4,8-4,52011-7,0-12,8-7,7-4,6-5,3-11,1-5,6-8,7-5,3-2,7-4,2-9,3-14,7-5,8-3,4-4,3

Finland5,24,5-2,8Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2009.1)

Note: Grækenland har netop forelagt et stabilitetsprogram, der forventes at nedbringe underskuddet fra 12,7procent i 2009 til 8,7 procent i 2010, 5,6 procent i 2011 og ca. 2 procent i 2012 og 2013.

Deoffentlige finanserer, for at sige det mildt, i en meget dårlig tilstand i EU-15.Underskuddet er steget fra 2,2 procent af BNP i 2008til 7 procent af BNP i 2009.Ogdet stiger yderligere i 2010. I Storbritannien, Grækenland, Spanien og Irland er tallene forunderskuddet nu oppe på mellem 10-15 procent af BNP.Ingenaf landene overholderkravet om, at underskuddet ikke må overstige 3 procent af BNP, som foreskrevet i EU-traktaten (ØMU-delen).

21

De 15 ”gamle” EU-lande

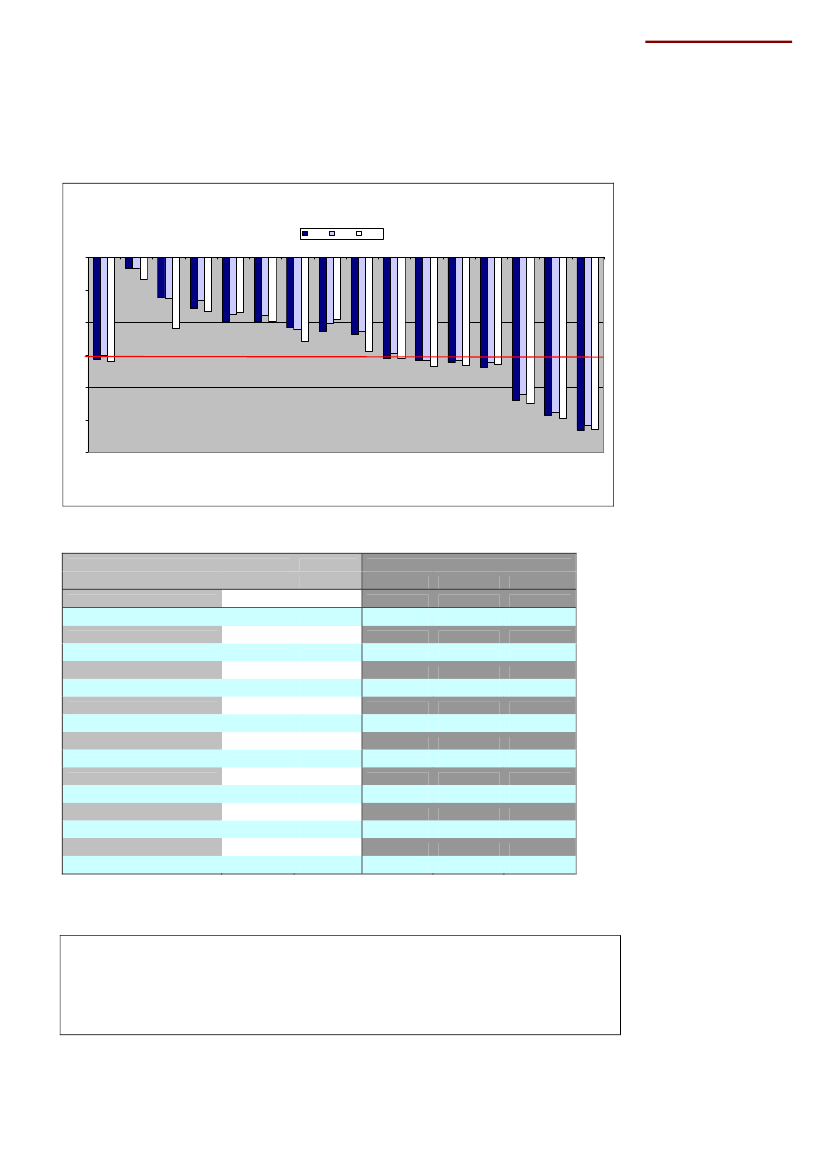

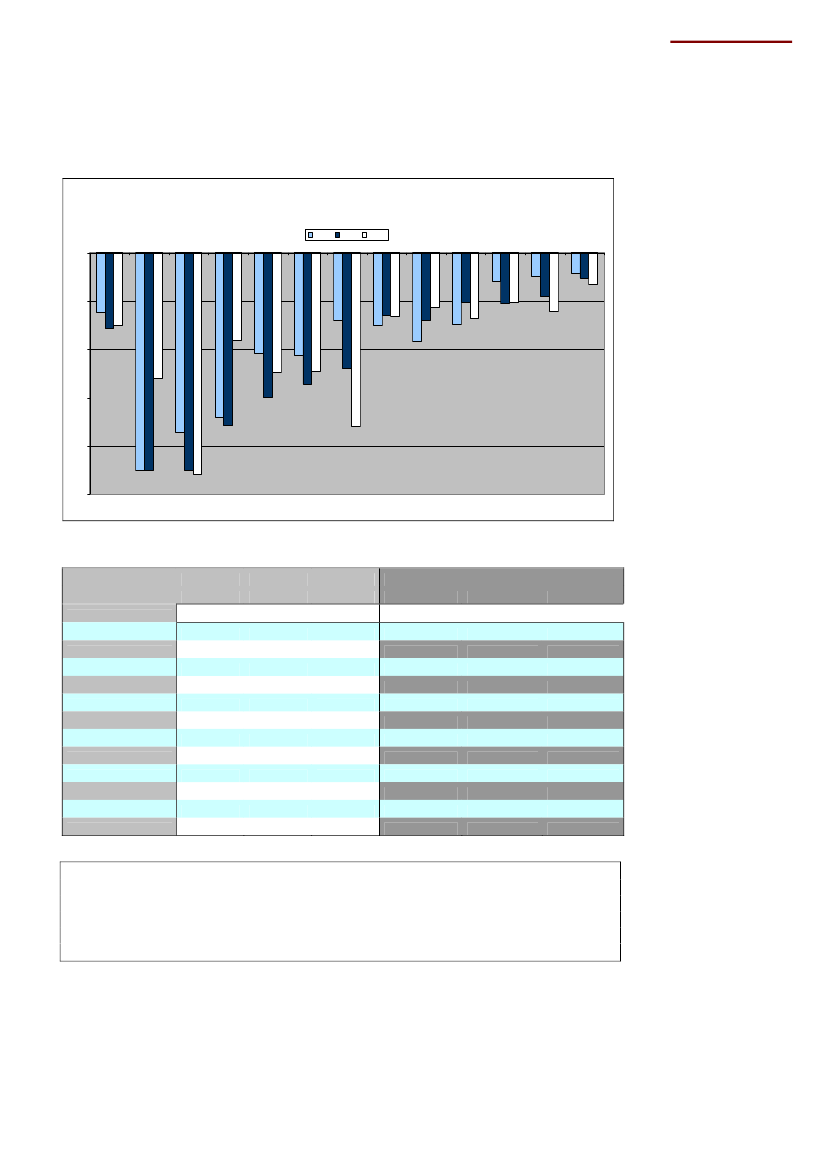

Offentlige finanser (bruttogæld)Figur 26Offentlig bruttogæld(procent af BNP)2006Procent af BNP020072008

-20

-40

-60

-80

-100

-120

Storbritannien

Luxembourg

Grækenland

Spanien

Holland

Tyskland

Sverige

Portugal

Belgien

Finland

Danmark

Kilde: Eurostat.

Tabel 11Offentlig bruttogæld% af BNPEU 15GrækenlandFrankrigTysklandItalienStorbritannienHollandPortugalØstrigSverigeLuxembourgSpanienIrlandBelgienDanmark1)

Kommissionens prognose2007-60,4-95,6-63,8-65,0-103,5-44,2-45,5-63,6-59,5-40,5-6,6-36,1-25,1-84,2-26,82008-63,9-99,2-67,4-65,9-105,8-52,0-58,2-66,3-62,6-38,0-13,5-39,7-44,1-89,8-33,52009-75,4-112,6-76,1-73,1-114,6-68,6-59,8-77,4-69,1-42,1-15,0-54,3-65,8-97,2-33,72010-81,7-124,9-82,5-76,7-116,7-80,3-65,6-84,6-73,9-43,6-16,4-66,3-82,9-101,2-35,3-47,42011-86,4-135,4-87,6-79,7-117,8-88,2-69,7-91,1-77,0-44,1-17,7-74,0-96,2-104,0-35,2-52,7

Finland-35,2-34,1-41,3Kilde: Eurostat, Europakommissionens – Economic Forecast, , Autumn 2009.1)

Note: EU-Kommissionens tal for Danmarks offentlige bruttogæld ligger langt under Vismændene, ogregeringens, skøn for 2009-2011, jf. figur 9, (side 8 i rapporten)

Også denoffentlige bruttogælder ved at komme ud af kontrol for EU-15 landene. Destore offentlige underskud driver den offentlige gæld i vejret. Bruttogælden er nu (2010)anslået til 82 procent af BNP for EU-15. Før krisen var bruttogælden ”kun” på 60 procentaf BNP. Mange lande er over 100 procent. Danmark er faktisk et af de lande, der har denlaveste offentlige bruttogæld, selvom Kommissionen tilsyneladende har langt lavere talfor bruttogæld (ØMU-gæld) end både regeringen og Vismændene.

Frankrig

EU-15

Østrig

Italien

Irland

22

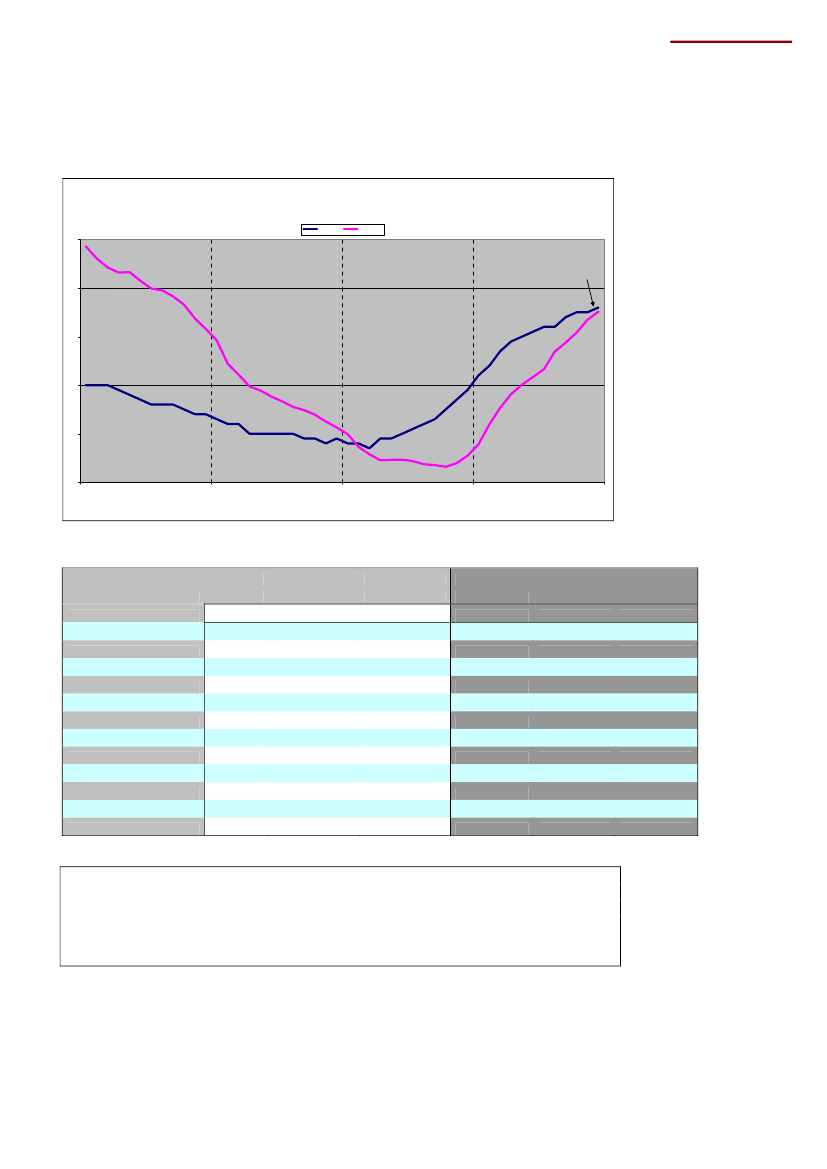

De 15 ”gamle” EU-lande

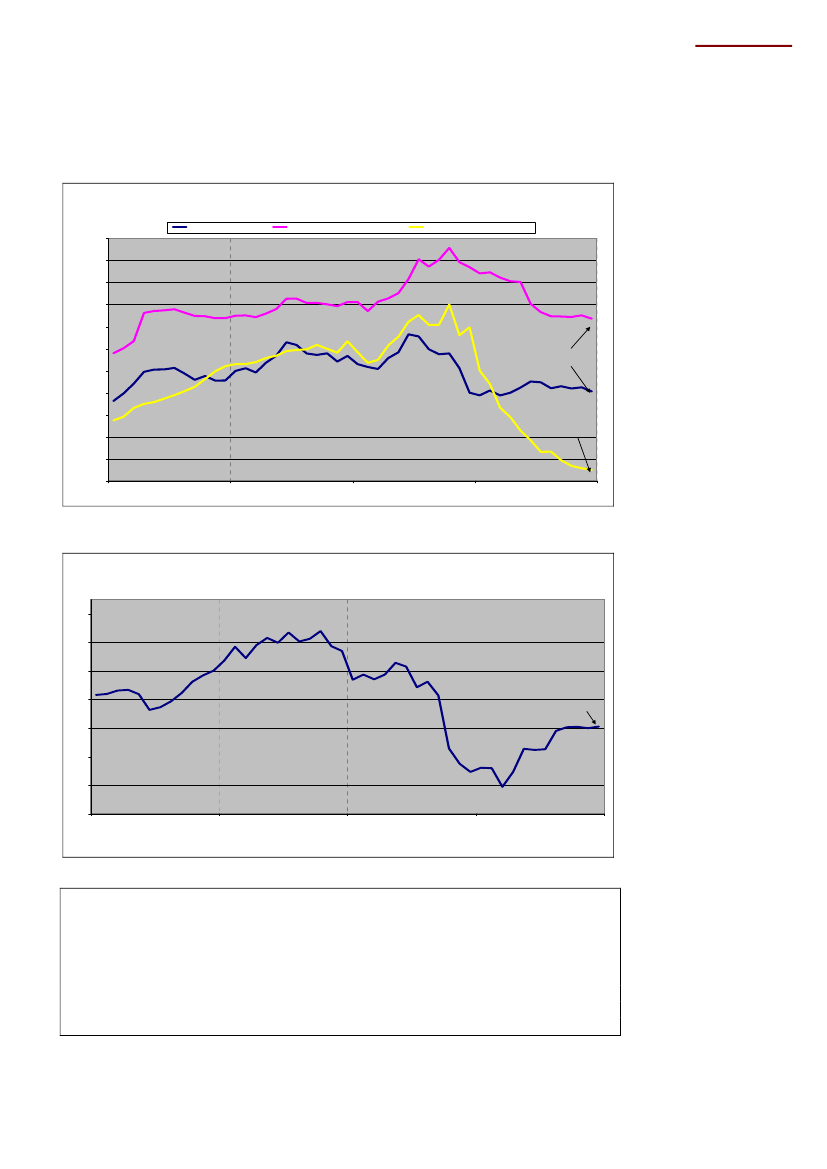

LedighedenFigur 27Ledighedsprocenter(sæsonkorrigeret, månedsobservationer)TysklandProcent20,0Spanien18,0DanmarkSpanienFrankrigIrlandStorbritannienSverigeEU15

16,0

14,0Irland12,0Frankrig10,0EU-15SverigeStorbritannienTysklandDanmark6,0

8,0

4,0

2,02006200720082009

Kilde: Eurostat.

Tabel 12Årlige ledighedsprocenter (%)2006EU-15TysklandFrankrigStorbritannienSpanienItalienGrækenlandPortugalBelgienLuxembourgIrlandHollandØstrigFinlandSverige1)

Kommissionens prognose20077,08,48,45,38,36,18,38,17,54,24,63,24,46,96,220087,17,37,85,611,36,77,77,77,04,96,02,83,86,46,220099,07,79,57,817,97,89,09,08,26,211,73,45,58,58,54,5201010,29,210,28,720,08,710,29,09,97,314,05,46,010,210,25,8201110,29,310,08,020,58,711,08,910,37,713,26,05,79,910,15,67,79,89,25,48,56,88,97,88,34,64,53,94,87,77,1

Danmark3,93,83,3Kilde: Eurostat, Europakommissionens – Economic Forecast, , Autumn 2009.1)

Note: Kommissionens opgørelse bygger på den såkaldte AKU-ledighed, der for Danmarks vedkommende ligger en del over denregistrerede ledighed (jf. figur 11).

Ledighedener stadig på vej op i EU-15 og for 2010 regner EU-Kommissionen med ensamlet ledighed for EU-15 på 10,2 procent. I Spanien når ledigheden helt op på 20procent og i Irland på 14 procent. Selvom den danske ledighed nok er steget meget iforhold til andre lande, jf. figur 27, er det dog bemærkelsesværdigt, at Danmark er detEU-15-land, der har den laveste ledighedsprocent (sammen med Holland).Fordecember måned 2009 er Danmarks ledighed opgjort til 7,4 procent.

23

De 15 ”gamle” EU-lande

Priser og lønningerFigur 28Prisstigninger i EU-15(månedsobservationer, årlig ændring)EU-15Procent

4,5

ECB målsætning

4

3,5

3

2,5

2

1,5

november 20091

0,5

02006200720082009

Kilde: Eurostat og egne beregninger.

Selvomprisernei den seneste tid er steget meget, erprisstigningernestadig ekstremtlave i EU og under 1 procent. Medio 2008 toppede prisstigningerne med ca. 4 procent.Samlet set bliver 2009 formodentlig året med de laveste prisstigninger i mands minde,med en stigning på ca. 0,5 procent for året som gennemsnit.

24

De 15 ”gamle” EU-lande

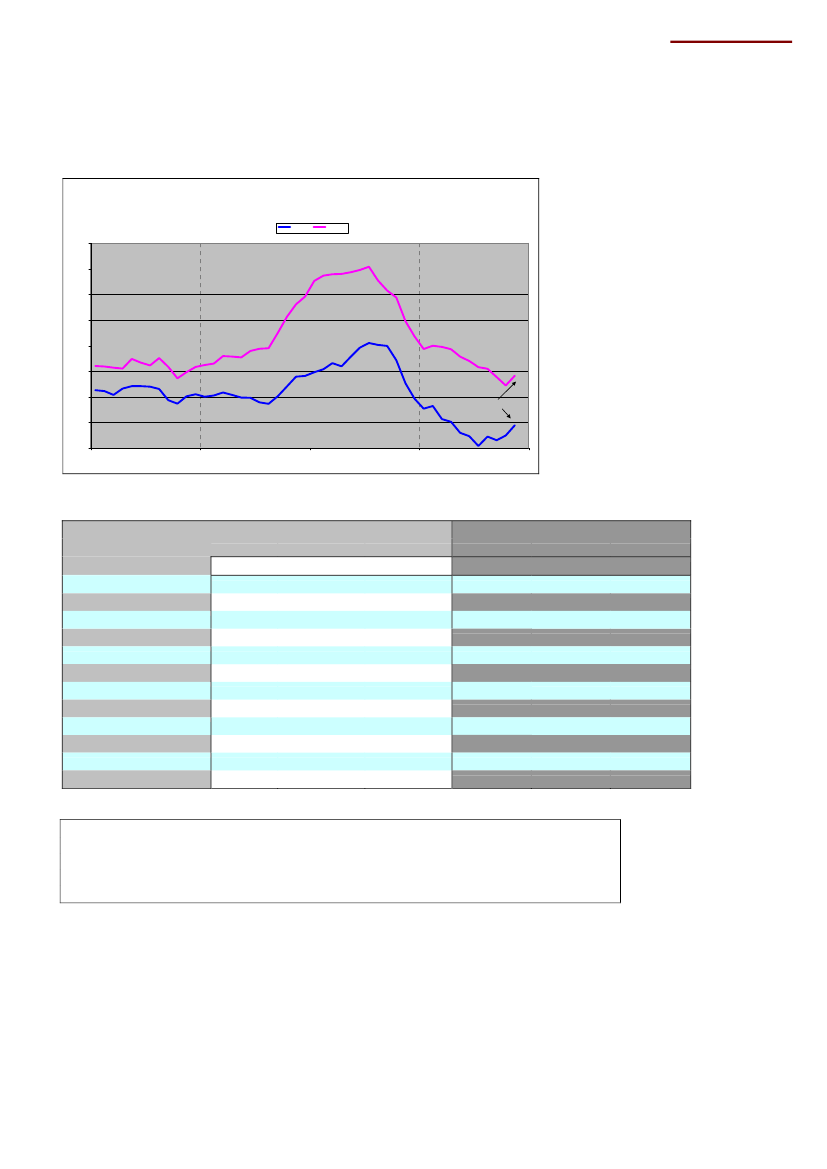

Rente- og aktiekurserFigur 29Euroobligationsrenter(månedsgennemsnit)Procent

6

10-årig

2-årig

5

4

3

december 2009

2

1

02006200720082009

Kilde: Den europæiske centralbank (ECB).

Figur 30Aktieprisindeks(månedlige gennemsnit, nominelle aktiepriser)Indeks 2001=100

180,0TysklandFrankrigStorbritannienDanmark

160,0

140,0December 2009120,0

100,0

80,0

60,0

40,0

20,0

0,02006200720082009

Kilde: Eurostat.

Obligationsrenterneer ligesom i Danmarks tilfælde, faldet kraftigt i løbet af 2009, ogden korte rente er nu helt nede på 1,5 procent. Også på EU-plan er der en kæmpestorforskel på den helt korte og mellemlange rente.Foraktiernesvedkommende er aktiekurserne i de tre store lande Frankrig,Storbritannien og Tyskland, steget ret meget i løbet af 2009, efter den store nedtur i2008. Ligesom i Danmark har aktiekurserne genvundet omkring halvdelen af det tabte,og det tyder på, at en vis optimisme er ved at vende tilbage.

25

De 15 ”gamle” EU-lande

ValutakursudviklingenFigur 31Dollarkurs(euro pr. dollar, månedsobservationer)Euro pr. dollar1

0,95

0,9

0,85

0,8Dagskurs 5/2-20100,75

0,7

0,65

0,6200520062007200820092010

Kilde: Nationalbanken og egne beregninger.

I løbet af sidste halvdel af 2008 steg dollarkursen dramatisk fra 0,65 euro pr. dollar tilknap 0,80 euro pr. dollar. Men siden er det gået nedad med dollarens styrke overforeuroen til skade for euroens eksportindustri. Der spiller mange faktorer ind, nårstyrkeforholdet mellem euro og dollar skal vurderes, og kun de færreste faktorer erkendte.Den sidste tids kursstigninger for dollaren skyldes, ifølge iagttagere, at der erproblemer med statsfinanserne i udvalgte eurolande (især Grækenland ogPortugal), hvilket svækker euroen. Den aktuelle dollarkurs er i dag på 0,72 euro pr.dollar, hvilket er en stor stigning.

26

De 12 nye EU-lande

De 12 nye EU-lande – resumé•De 12 nye EU-lande er nu for alvor blevet ramt af nedgangskonjunkturen med etfald ivæksten på 4,3 procenti 2009. Først i 2010 og 2011 regner Kommissionenmed, at det går fremad igen med positive vækstrater. Men der er meget storeforskelle landene imellem. Især de tre baltiske lande er meget hårdt ramt affinanskrisen.Detprivate forbruger faldet voldsomt i de nye lande, med et fald i væksten på 4,1procent, og det har, sammen med det store fald ieksporten,givet den storetilbagegang i økonomien.Særligt et land springer dog i øjnene, og det er udviklingen ipolsk økonomi.Herer væksten stadig positiv i 2009 (som det eneste land i EU), og det private forbrugerikkefaldende i Polen.Ledighedenstiger hastigt i de nye lande. I 2008 var ledigheden i de nye landekommetunderledigheden i EU-15. Men i løbet af 2009 er arbejdsløsheden stegetså hurtigt, at tallene for EU-15 og EU-12 igen nærmer sig hinanden.Også deoffentlige finanserer under stærkt pres i 2009 og fremefter med hastigtvoksende underskud og større offentlig gæld.Et lyspunkt er dog, at underskuddet på betalingsbalancens løbende poster erunder klar bedring i de nye EU-lande.

•

•

•

••

27

De 12 nye EU-lande

Bruttonationalproduktet (BNP)Figur 32Real BNP vækst(Sæssonkorrigeret, faste priser, kvartalsobservationer)

EU-12indeks 2005=1001301251201151101051009590858020062007200820093. kvartal 2009EU-15

Kilde: Eurostat og egne beregninger.

Tabel 13EU-12 Forsyningsbalance2006real(%)BNPPrivat forbrugOffentligt forbrugFaste bruttoinv.Eksport6,96,93,811,415,5nominel(mia.EUR)747446142173416real(%)6,86,80,416,412,12007nominel(mia.EUR)869510158216485real (%)4,85,65,56,46,12008nominel(mia.EUR)986584183245541-4,3-4,1-0,7-10,3-13,9Kommissionens prognose20092010realvækst (%)0,7-0,1-1,00,52,72,23,13,11,35,15,66,02011

Import16,844414,95225,5585-18,5Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2009og egne beregninger.

Tabel 142006EU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænien6,96,24,06,810,012,27,85,88,53,54,17,920076,86,81,06,17,210,09,86,810,64,05,16,320084,85,00,62,5-3,6-4,62,83,56,22,13,67,32009-4,31,2-6,5-4,8-13,7-18,0-18,1-7,4-5,8-2,2-0,7-8,020100,71,8-0,50,8-0,1-4,0-3,91,31,90,70,10,520113,13,23,12,34,22,02,52,02,61,61,32,63,1

Bulgarien6,36,26,0-5,9-1,1Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2009 og egne beregninger.

Nedgangskonjunkturen har været ligeså hård ved de nyeEU-lande under et,som vedEU-15. Men der er dog meget stor forskel landene imellem.Polensøkonomi klarer sigforbavsende godt igennem krisen, medens detre baltiske landehar enorme fald ivæksten i BNP.Ungarnhar også et særligt stort fald i den økonomiske vækst i 2009.

28

De 12 nye EU-lande

PrivatforbrugFigur 33Privatforbrug(faste priser, kvartalsobservationer, sæssonkorrigeret)indeks 2005=100125EU-12EU-15

120

1153. kvartal 2009110

105

100

95

902006200720082009

Kilde: Eurostat og egne beregninger.

Tabel 15Årlig real vækst i privatforbruget2006EU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænien6,95,01,75,212,921,210,62,95,90,74,712,720076,84,90,45,09,014,812,16,76,92,19,411,920085,65,9-0,53,6-4,7-5,43,62,06,04,98,49,5Kommissionens prognose2009-4,12,1-7,41,0-16,7-22,0-19,5-1,7-1,2-1,1-1,4-12,52010-0,11,3-2,5-0,5-1,9-11,0-6,3-0,20,50,40,32,220113,13,33,01,62,90,51,21,62,31,10,63,6

Bulgarien9,55,34,8-5,7-2,12,0Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2009 og egne beregninger.

Det private forbruger indtil videre steget meget kraftigt i de nye EU-lande, menforbrugerne er nu ramt særligt hårdt på pengepungen i de nye lande, hvor det privateforbrug forventes at falde med 4,1 i 2009. Igen er det de baltiske lande, der må holde for,med fald i privatforbruget på 15-20 procent i 2009. Polen imponerer, med positivevækstrater på ca. 2 procent i 2009.

29

De 12 nye EU-lande

InvesteringerneFigur 34Faste bruttoinvesteringer(faste priser, kvartalsobservationer, sæsonkorrigeret)indeks 2005=100150EU-12EU-15

140

130

120

1103. kvartal 2009100

90

802006200720082009

Kilde: Eurostat og egne beregninger.

Tabel 16Årlig real vækst i faste bruttoinvesteringer2006EU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænien11,414,9-3,66,018,616,419,49,99,32,310,219,9200716,417,61,610,89,07,523,011,79,11,213,430,320086,48,20,4-1,5-12,1-15,6-6,57,71,8-21,88,616,2Kommissionens prognose2009-10,3-1,9-6,0-7,2-32,8-34,0-43,0-24,8-12,4-8,0-11,9-12,320100,51,91,00,3-3,2-12,0-7,3-0,62,51,6-9,01,120115,15,04,34,58,83,05,42,53,33,10,95,8

Bulgarien19,930,316,2-12,31,15,8Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2009 og egne beregninger.

Investeringernefalder også ret kraftigt i de nye lande i 2009, men allerede i 2010 er derudsigt til små positive vækstrater. Igen er det bemærkelsesværdigt, atPolener gåetnæsten fri af de store fald i investeringerne.De baltiske landehar fald i investeringernepå 30-40 procent i 2009 og yderligere fald i 2010.

30

De 12 nye EU-lande

Offentlige finanser (budget)Figur 35Offentlig budgetsaldo(procent af BNP)Procent af BNP5,04,03,02,01,00,0-1,0-2,0-3,0-4,0-5,0-6,0-7,0-8,0-9,0-10,0LitauenCypernnienPolenndetdSloveRumæBulgarienUngarnEU-12EU-15MaltaEstlanTjekLetlaakinienkiet

2006

2007

2008

Kilde: Eurostat og egne beregninger.

Tabel 17Offentligt budget% af BNPEU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænien2007-1,8-1,9-5,0-0,72,6-0,3-1,00,0-1,9-2,23,4-2,52008-3,2-3,6-3,8-2,1-2,7-4,1-3,2-1,8-2,3-4,70,9-5,5-6,2-6,4-4,1-6,6-3,0-9,0-9,8-6,3-6,3-4,5-3,5-7,8Kommissionens prognose20092010-6,4-7,5-4,2-5,5-3,2-12,3-9,2-7,0-6,0-4,4-5,7-6,82011-6,2-7,6-3,9-5,7-3,0-9,7-9,7-6,9-5,5-4,3-5,9-5,9

Bulgarien0,11,8-0,8-1,2-0,4Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2009 og egne beregninger.

Ifølge Kommissionens prognose er den også gal medde offentlige finanseri EU-12.Underskuddet er gået fra 3,2 procent af BNP til 6,4 procent af BNP i 2010; altså enfordobling. Ingen af de nye lande har tilsyneladende fået styr på de offentlige finanser ogunderskuddet på det offentlige budget. Det eneste land der har nogenlunde styr påunderskuddet er tilsyneladende Bulgarien.

Slov

31

De 12 nye EU-lande

Offentlige finanser (bruttogæld)Figur 36Offentlig bruttogæld(procent af BNP)2006Procent af BNP

2007

2008

0,0

-10,0

-20,0

-30,0

-40,0

-50,0

-60,0

-70,0

-80,0EU-12EU-15PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænienBulgarien

Kilde: Eurostat og egne beregninger.

Tabel 18Offentlig bruttogæld% af BNPEU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænien2007-35,5-45,0-65,9-29,0-3,8-9,0-16,9-23,3-29,3-62,0-58,3-12,62008-37,0-47,2-72,9-30,0-4,6-19,5-15,6-22,5-27,7-63,8-48,4-13,6Kommissionens prognose2009-43,2-51,7-79,1-36,5-7,4-33,2-29,9-35,1-34,6-68,5-53,2-21,82010-48,3-57,0-79,8-40,6-10,9-48,6-40,7-42,8-39,2-70,9-58,6-27,42011-51,9-61,3-79,1-44,0-13,2-60,4-49,3-48,2-42,7-72,5-63,4-31,3

Bulgarien-18,2-14,1-15,1-16,2-15,7Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2009 og egne beregninger.

Denoffentlige bruttogælder også på vej op i de nye EU-lande. Fra en gennemsnitligbruttogæld på 37 procent af BNP i2008er gælden nu på vejtil 52 procent af BNP i2011.Det er dog stadigvæk mindre end gælden for de gamle EU-lande, men udviklingener ikke til at tage fejl af, hen imod større offentlig gæld for de nye EU-lande.

32

De 12 nye EU-lande

BetalingsbalancenFigur 37Betalingsbalancens løbende poster(procent af BNP, årsobservationer)Procent af BNP

2006

2007

2008

0

-5

-10

-15

-20

-25EU-12LetlandBulgarienEstlandLitauenRumænienCypernUngarnMaltaSlovakietPolenSlovenienTjekkiet

Kilde: Eurostat og egne beregninger.

Tabel 19Løbende poster% af BNPEU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietMaltaCypernRumænien2006-6,2-3,0-7,5-2,1-17,0-22,5-10,4-2,4-7,4-9,2-7,0-10,62007-7,8-5,2-6,5-2,6-17,9-22,5-15,0-4,5-5,1-7,0-12,0-13,62008-7,5-5,1-6,6-3,3-9,1-13,0-12,4-6,1-6,8-5,6-18,0-12,3-2,5-1,9-1,3-2,53,96,80,1-0,8-5,8-3,2-11,6-1,9Kommissionens prognose20092010-2,6-2,8-1,7-1,41,35,40,3-0,2-5,3-2,8-9,0-2,82011-2,7-3,2-1,8-0,8-0,33,4-0,4-0,6-5,0-2,5-7,7-3,2-7,9

Bulgarien-18,6-22,5-22,9-13,7-9,8Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2009 og egne beregninger.

Etlille positivt elementi de nye landes økonomiske udvikling er, atunderskuddet påbetalingsbalancens løbende posterer under klar forbedring, ifølge Kommissionensprognose. Underskuddet er mere end halveret i forhold til 2008, og det letter helt klartfinansieringen af den økonomiske aktivitet i landene. Det mest bemærkelsesværdige ernok, at de hårdt pressede baltiske lande, er ved at fåoverskud på betalingsbalancen.Det er en ordentlig kovending i forhold til tidligere.

33

De 12 nye EU-lande

LedighedenFigur 38Ledighedsprocenter for de nye EU-lande(sæsonkorrigeret, månedsdata)Procent11

EU-15

EU-12

December 200910

9

8

7

62006200720082009

Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2009 og egne beregninger.

Tabel 20Årlige ledighedsprocenter (%)2006EU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietRumænienBulgarienMalta9,913,97,57,25,96,85,66,013,47,39,07,120077,69,67,45,34,76,04,34,911,16,46,96,420086,57,17,84,45,57,55,84,49,55,85,65,920099,18,410,56,913,616,914,56,712,3977,1Kommissionens prognose201010,19,911,37,915,219,917,68,312,88,787,46,620119,91010,57,414,218,718,28,512,68,57,27,36,7

Cypern4,64,03,65,6Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2009 og egne beregninger.

Et hovedtal for den økonomiske udvikling for de nye lande erudviklingen i ledigheden.Og her er desværre ikke gode nyheder. I opgangskonjunkturen frem til 2008 gik det kunen vej, og det var et meget hurtigt fald i ledigheden.I 2008 lå ledigheden i EU-12således under ledigheden i EU-15.Den kraftige opbremsning har imidlertid ramt de nyelande meget hårdt, og det fremgår affigur 38,at ledigheden er steget brat i løbet af2009, og nu er på niveau med EU-15.

34

De 12 nye EU-lande

PriserneFigur 39Prisstigninger(månedsobservationer, årlig ændring)Procent

8EU-15EU-12

7

6

5

4

3

2November 2009

1

020062006200720082009

Kilde: Eurostat og egne beregninger.

Tabel 21Årlige prisstigningerHICP (%)EU-12PolenUngarnTjekkietEstlandLetlandLitauenSlovenienSlovakietBulgarienRumænienMalta20063,21,342,14,46,63,82,54,37,46,62,620074,12,67,936,710,15,83,81,97,64,90,720086,24,266,310,615,311,15,53,9127,94,73,33,94,30,60,23,53,90,91,12,45,72Kommissionens prognose200920102,11,941,50,5-3,7-0,71,71,92,33,523,120112,222,51,82,1-1,2122,52,93,42,22,5

Cypern2,22,24,40,8Kilde: Eurostat, Europakommissionens – Economic Forecast, Autumn 2009 og egne beregninger.

Prisernestiger stadig markant mere i de nye EU-lande end i EU-15, men også her sesdet, at konjunkturnedgangen har medført en væsentlig lavere prisstigning end tidligere. I2008 steg priserne med 6,2 procent. Fremover vil prisstigningerne være på ca. 2,5procent ifølge prognosen. Det sidste er dog væsentlig mere end for EU-15, hvor prisernekun ventes at stige med ca. 1 procent i prognoseperioden.

35

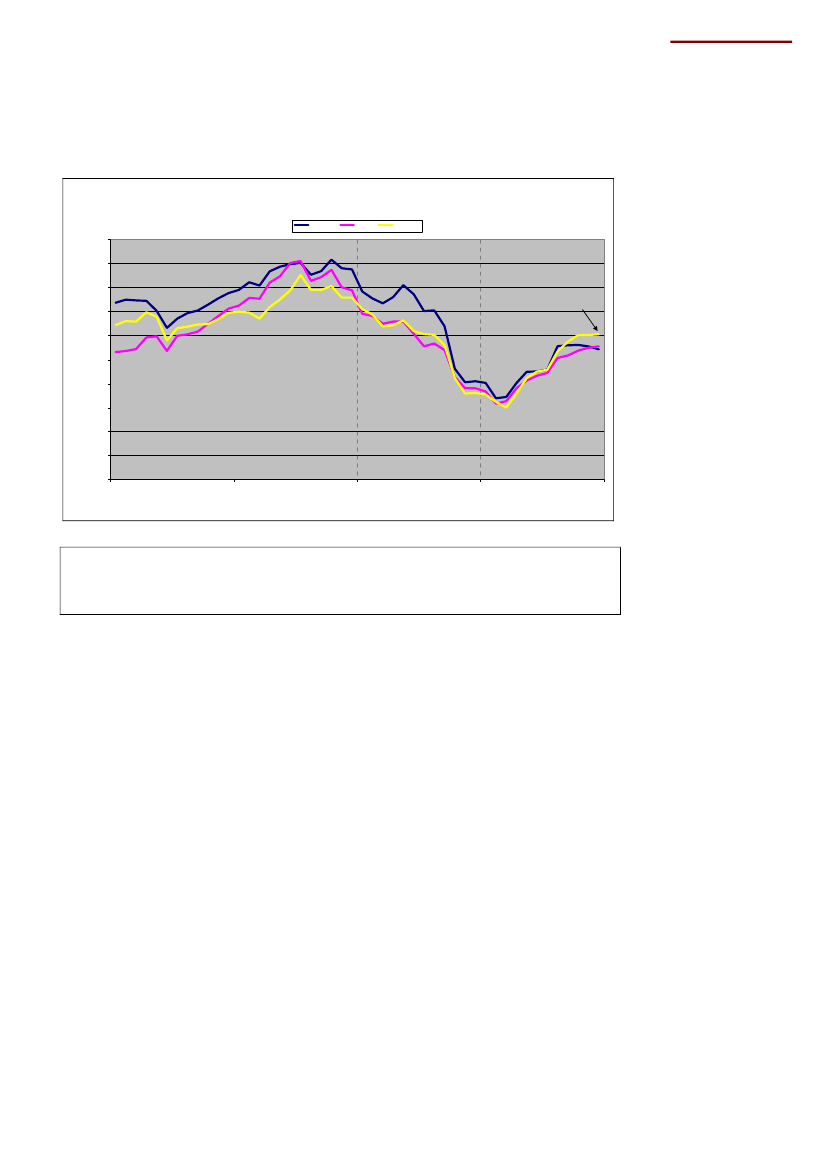

De 12 nye EU-lande

AktiekursudviklingenFigur 40Aktieprisindeks(månedlige gennemsnit, nominelle aktiepriser)Indeks 2001=100500,0450,0400,0

Tjekkiet

Polen

Ungarn

December 2009350,0300,0250,0200,0150,0100,050,00,02006200720082009

Kilde: Eurostat.

Påaktiefrontener de nye EU-lande ramt på lige fod med EU-15, dvs. at aktiekurserne ermere end halveret i løbet af 2008. Men også her er forventningerne om fremgang iøkonomien pløjet ned i aktiekurserne, der er steget betragteligt i løbet af 2009 (jf. figur40)

36