Det Politisk-Økonomiske Udvalg 2009-10

PØU Alm.del Bilag 23

Offentligt

KLAUSULERET TIL 22. OKTOBER KL. 12.00

Analyser og anbefalinger iDansk Økonomi, efterår 2009Formandskabet forDet Økonomiske Råd22. oktober 2009

Konjunktursituationen

Dansk økonomi hårdt ramt•Markant tilbageslag i 2009– BNP-fald på 4,8 pct.– Privat forbrugsfald på 5,0 pct.– Eksporten falder mere end 10 pct.– Fald i erhvervsinvesteringerne på næsten 15 pct.

•Svag vækst i 2010– BNP-vækst på 1,1 pct.– Privat forbrugsvækst på 1,8 pct.– Stort set uændret eksport, men stigende tendens– Fortsat fald i erhvervsinvesteringerne

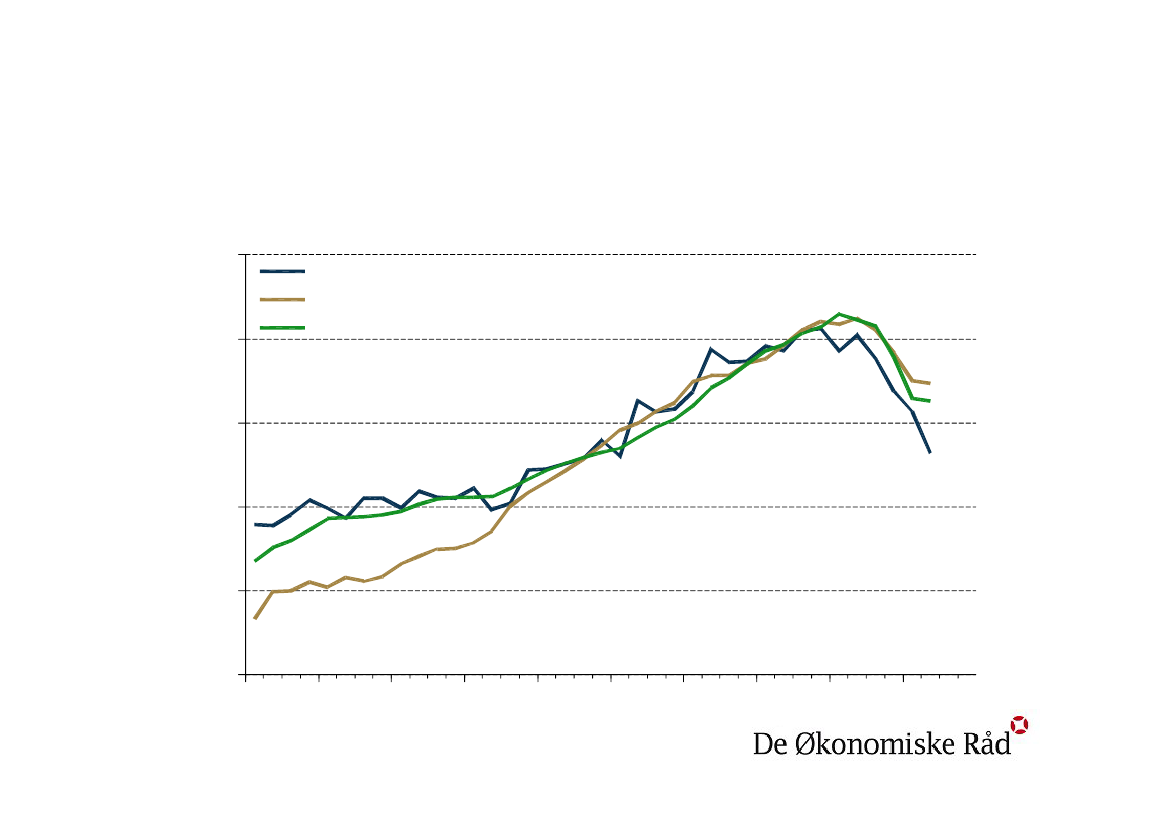

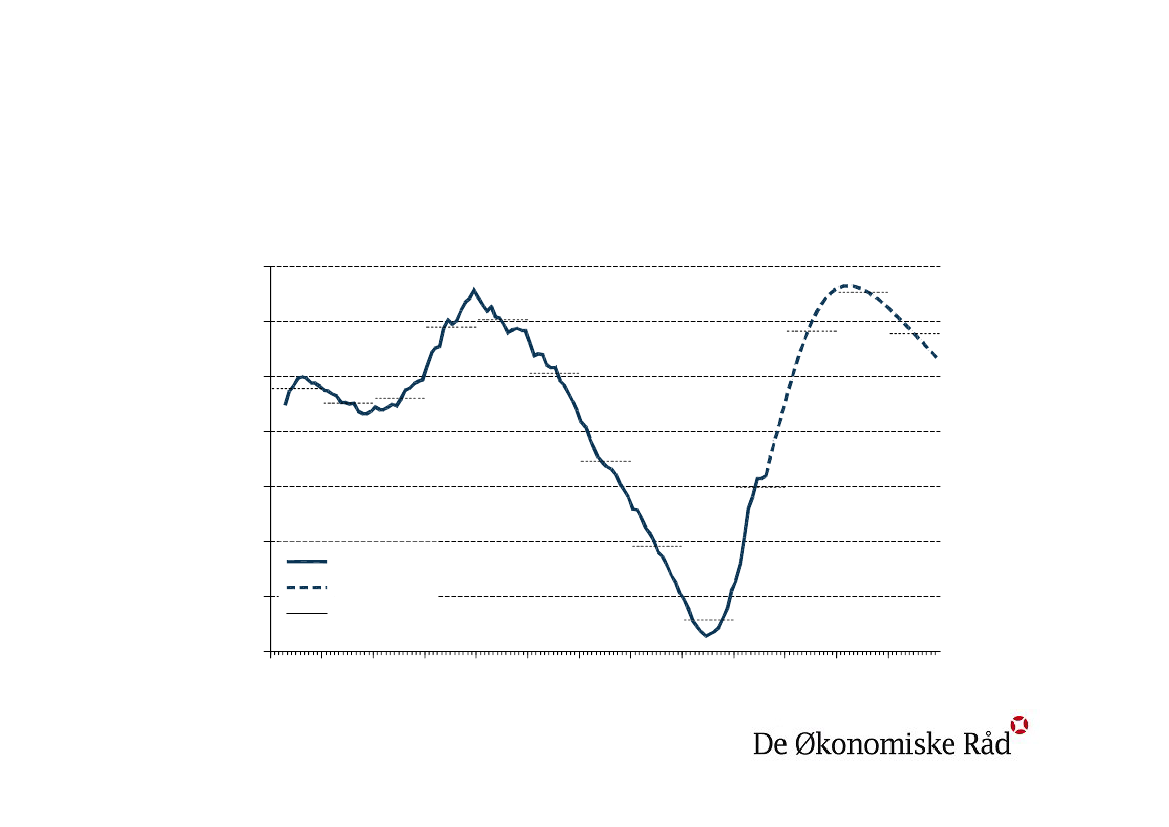

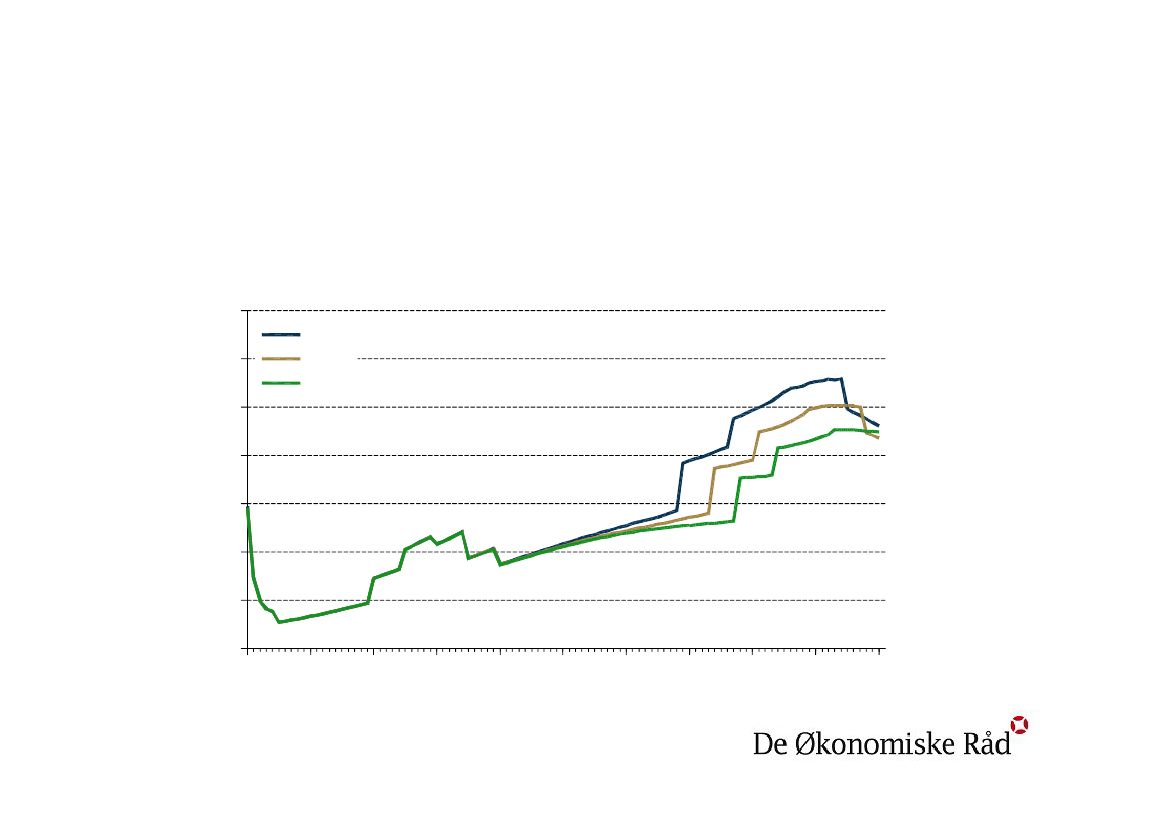

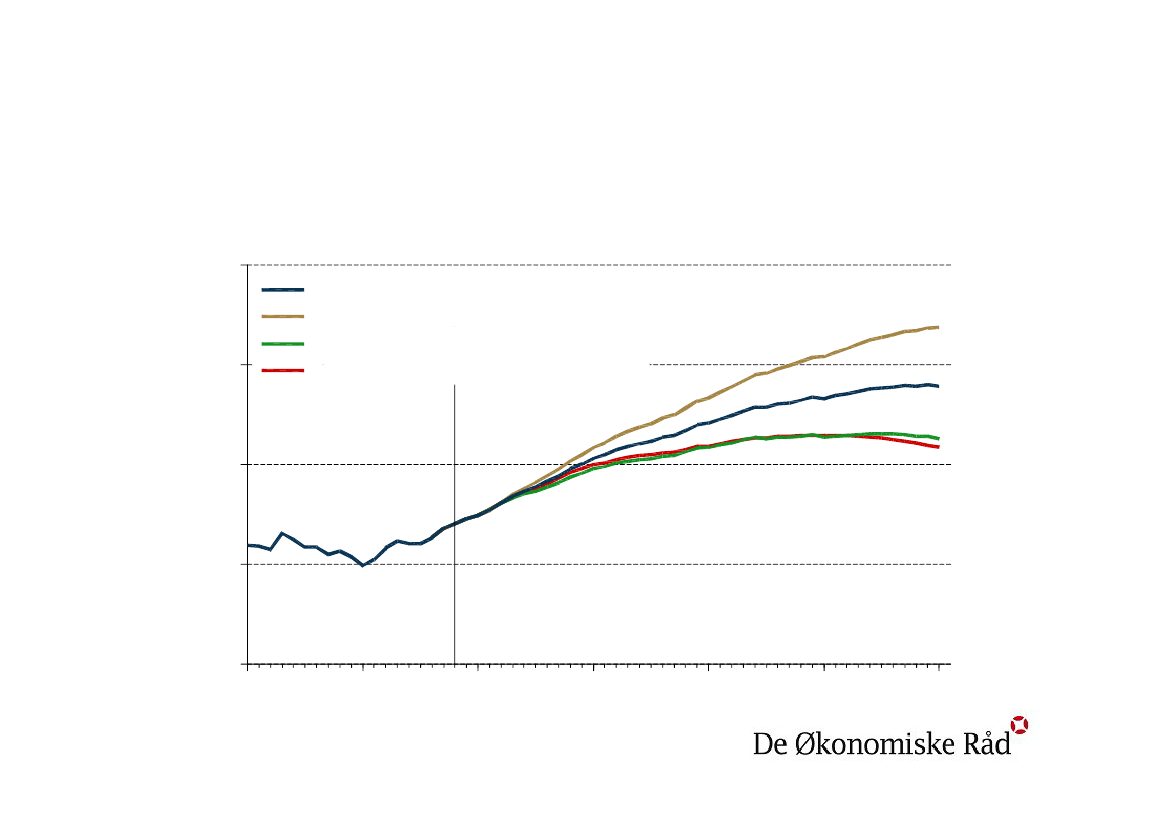

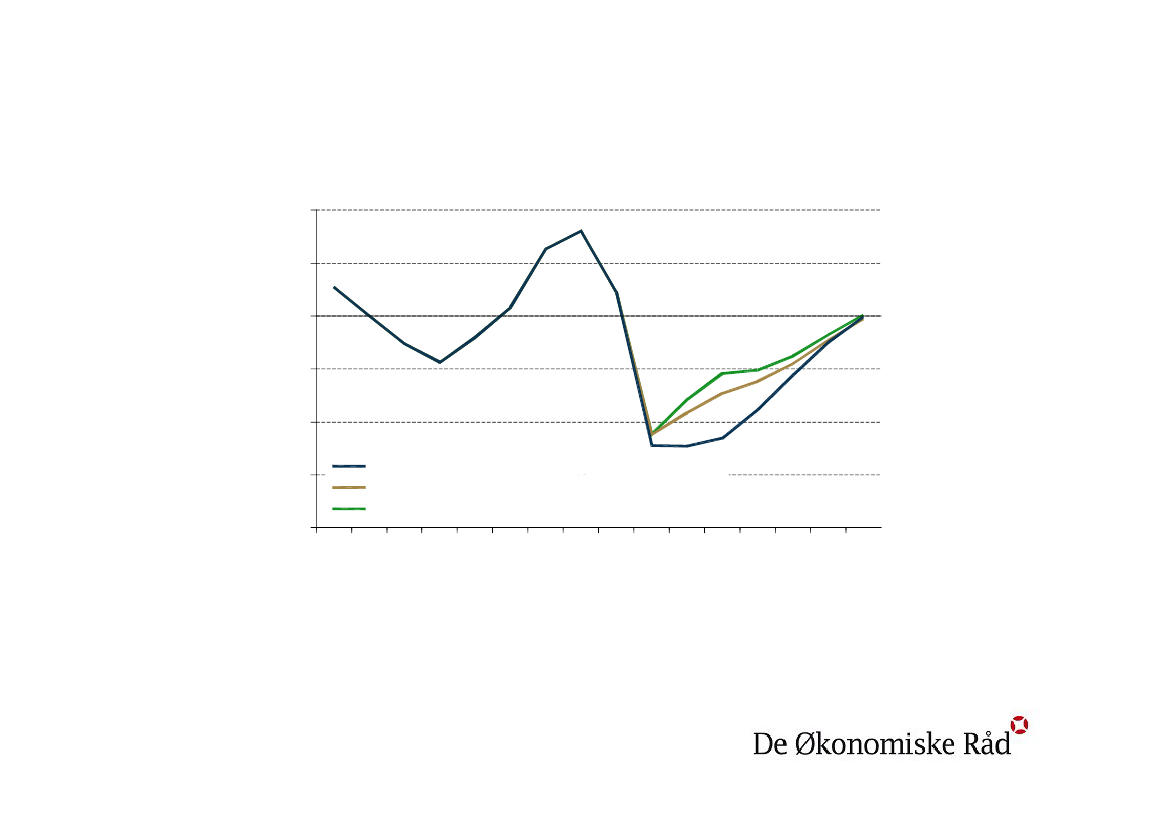

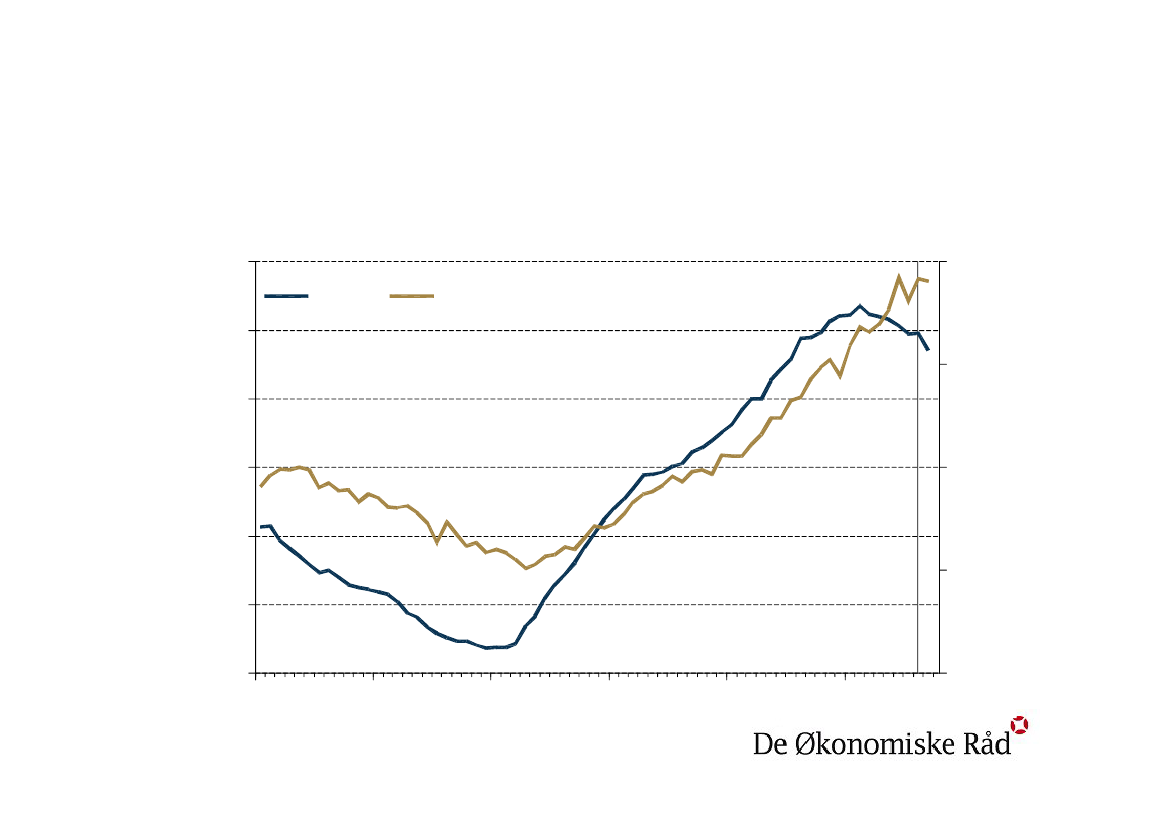

Danmark ramt tidligere og hårdereBNP i Danmark, USA og euroområdet2007 = 10010510095908580DanmarkUSAEuroområdet

2000 2001 2002 2003 2004 2005 2006 2007 2008 2009

Udsigt til vending i produktionen- men opsvinget hæmmes• Begyndende konjunkturomslag, i særdeleshed i udlandet• Boligprisfald og fortsat stigende ledighed begrænser væksten i enrække lande, herunder i Danmark• Behov for opstramning af offentlige finanser i en lang række lande –herunder i Danmark – kan begrænse opsvingets styrke på lidt længeresigt• Konsolideringsbehov i finansiel sektor kan bidrage til begrænset vækst

Samlet ventes kun et ’forkølet’ opsving

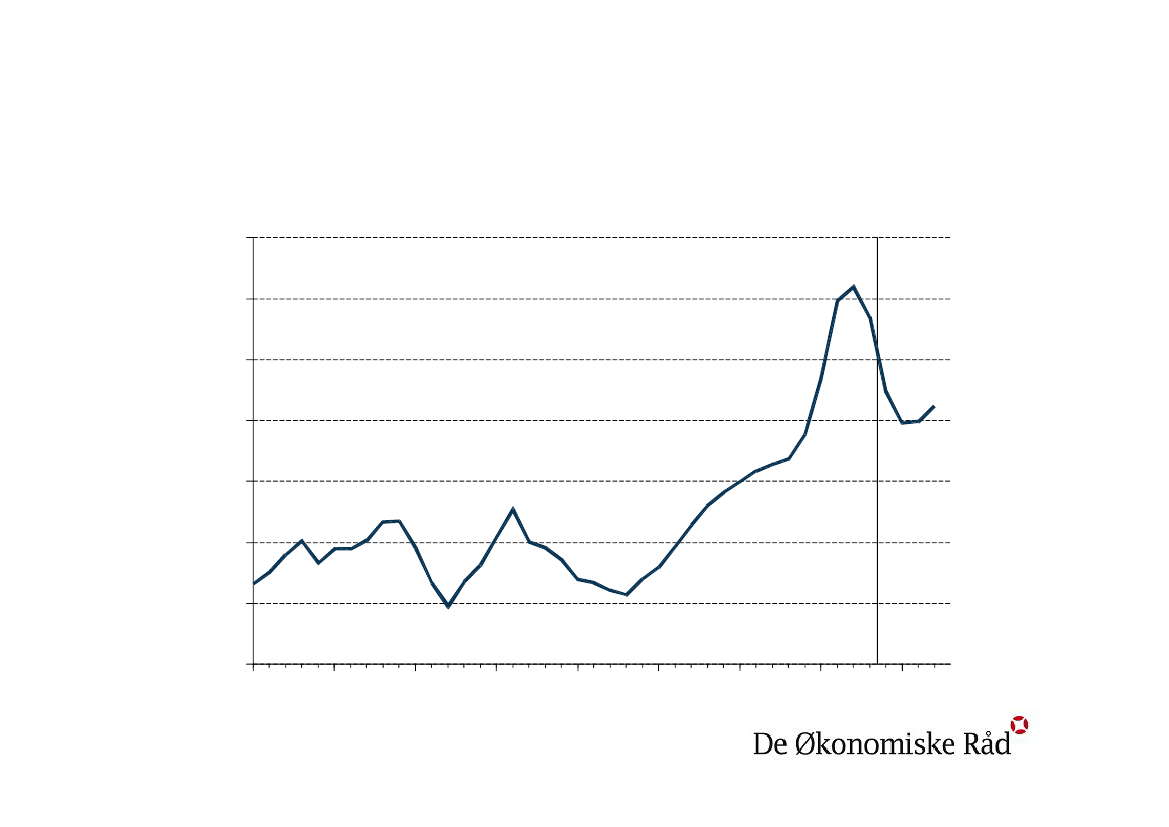

Kraftigt stigende ledighedBeskæftigelsen ventes at falde ca. 160.000 fra 2008 til 20111.000 pers.1801601401201008060402000MånedstalPrognoseÅrsniveau200220042006200820102012

Fortsat underdrejet boligmarked• Boligpriserne var overvurderede, før prisfaldet satte ind• Udsigt til faldende boligpriser i 2009 og 2010 bringer denreale pris på boliger tilbage til 2005-niveau– Stort udbud og lange liggetider– Stigende ledighed– Prisfald dæmpes af stigning i disponibel indkomst

• Boligpriserne virker tilbage på den samledeefterspørgsel ved at dæmpe det private forbrug ogboliginvesteringerne

Real boligprisudvikling1.81.61.41.21.00.80.60.4197019751980198519901995200020052010

Aktuel økonomisk politik

Behov for en tostrenget strategi iden økonomiske politik• Finanspolitikken skal på kort sigt kunne bruges aktivt tilat stabilisere økonomien– Langsigtede udfordringer bør ikke forhindre midlertidig ekspansivfinanspolitik i den nuværende situation – men der skal ogsåstrammes i højkonjunkturer

• Strukturreformer og langsigtet planlægning skal sikreden langsigtede udvikling på de offentlige finanser– Konjunkturtilbageslaget bør ikke stå i vejen for beslutning afnødvendige reformer – snarere tværtimod

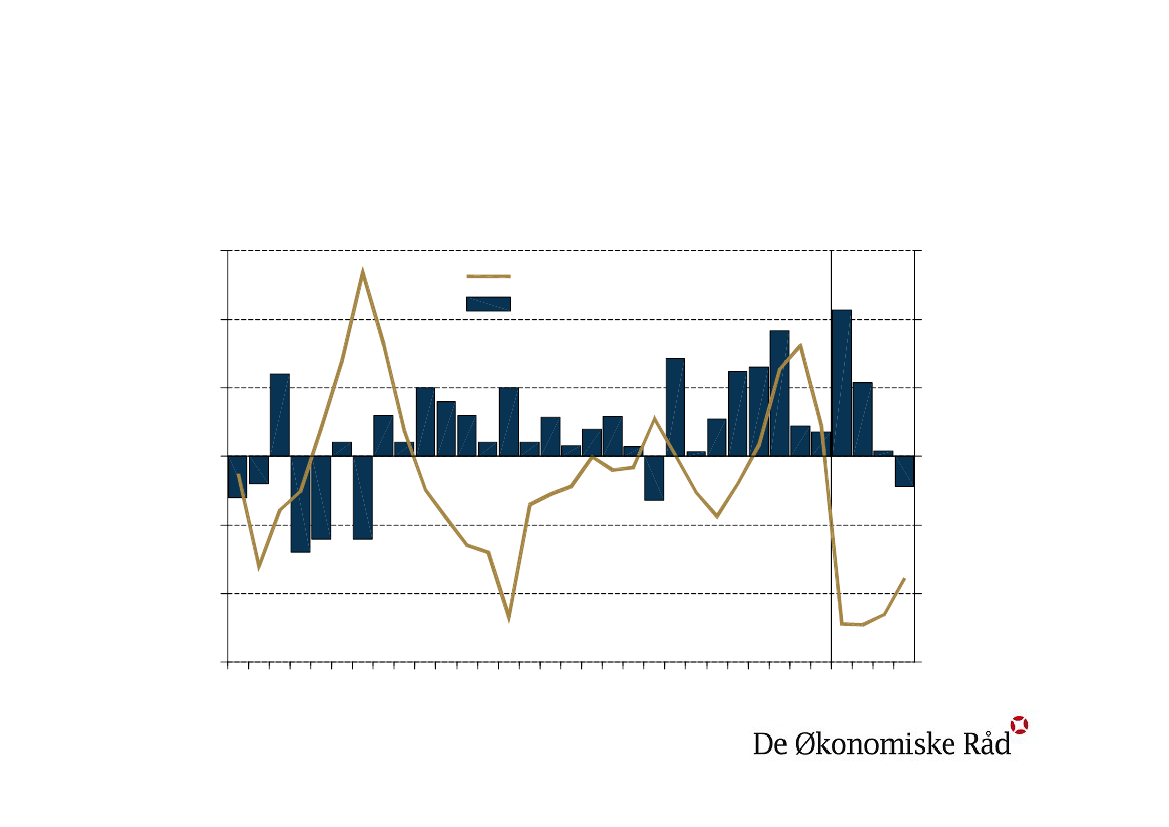

Lempelig finanspolitik har bidragettil overophedningenPct.6420-2-4-6Output gapFinanseffekt (h.akse)Pct.point1.51.00.50.0-0.5-1.0-1.5

1980

1985

1990

1995

2000

2005

2010

Finanspolitisk lempelse i 2010• Finanseffekten bør være mindst 1 pct.point i2010– Planlagt finanspolitik har aktivitetsvirkning på ca. ½ pct.point– 10 mia. kr. offentlige investeringer øger væksten ca. ½ pct.point– Selv hvis det går bedre end vurderet i prognosen, er derbetydelig ledig kapacitet i økonomien– Fremrykning af allerede planlagte offentlige investeringerpåvirker stort set ikke den finanspolitiske holdbarhed

Strukturpolitik bør vedtages nu• Behov for ny mellemfristet plan– Opdateret beregning af holdbarhedsproblemet– Konkret udformning af strukturreformer mht.• Tilbagetrækningsalder• Arbejdsmarked, herunder dagpengereform• Opnåelse af målsætninger på uddannelses- og klimaområdet• Ophævelse af skattestoppets nominalprincip, herunder forejendomsværdibeskatningen• Udarbejdelse af offentlig investeringsplan for bedre prioritering

Sundhed:Udgifter og finansiering

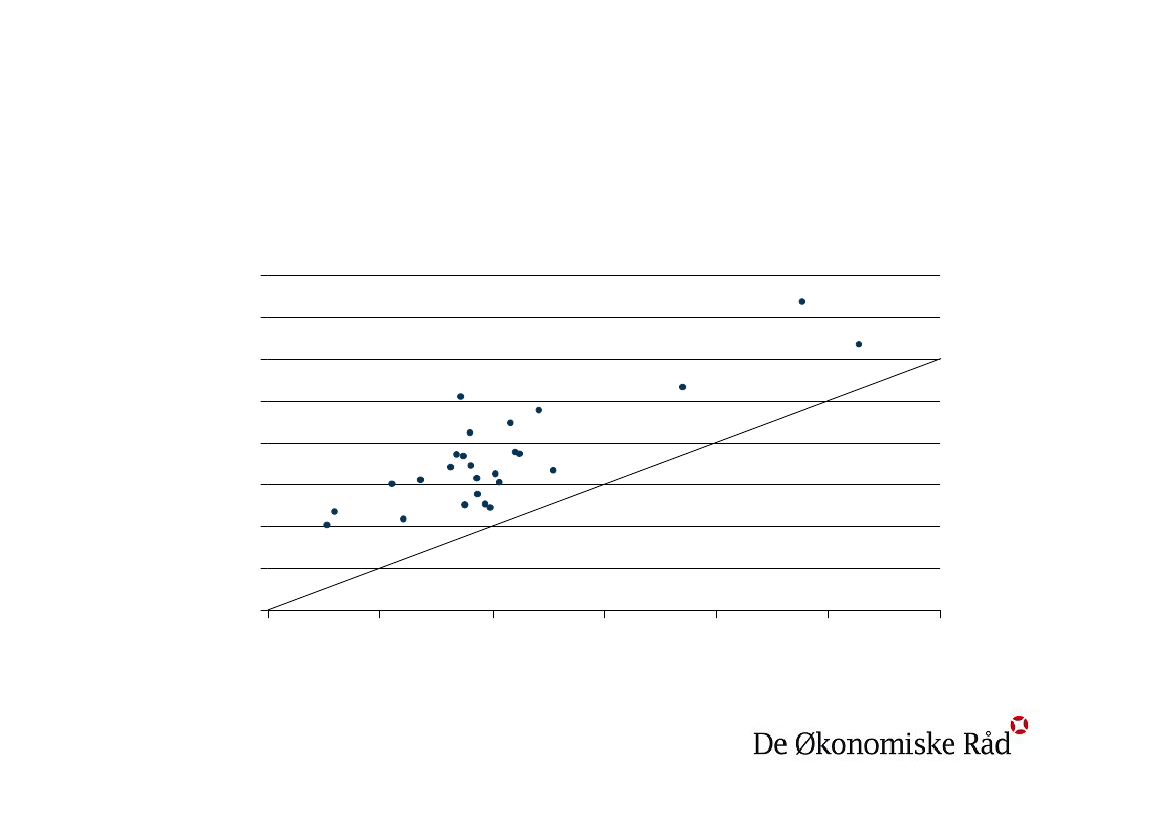

Markant udvikling i sundhedssektoren• Sundhedsudgifter er steget betydeligt hurtigereend BNP fra 2000• 1 mio. ekstra private sundhedsforsikringer• Indførelse af udvidet frit sygehusvalg og øgetfokus på at begrænse ventelister– Fra rammestyring til efterspørgselsdrevetsundhedsvæsen

Årlig vækst i sundhedsudgifter størreend årlig vækst i BNP (1970-2006)Vækst isundhedsudgifter,

876543210

SydkoreaIrlandPortugalGrækenlandStorbritannienTjekkietSpanienBelgienUSAFrankrigNorgeJapanDanmarkSchweizSverigeTysklandPolen

0

1

2

3Vækst i BNP, pct.

4

5

6

Historisk vækst i sundhedsudgifter:Primært drevet af velstandsudvikling– Mervækst på0,3 pct.pr. år i danske offentligesundhedsudgifter i forhold til alm. vækst. (gennemsnitover de seneste 15 år), når der er korrigeret forændret aldersfordeling i befolkningen– Mervækst på over1 pct.pr. år (gennemsnit over deseneste 10 år) , når der er korrigeret for ændretaldersfordeling i befolkningen

Fremtidig vækst i sundhedsudgifter:Befolknings- og velstandsudvikling• Demografiske effekter– De store årgange bliver gamle, og sundhedsudgifterer høje for ældre– Levetiden forlænges, men forbedret sundhedstilstandreducerer effekt på sundhedsudgifter (”sund aldring”)

• Velstandseffekter– Øget velstand omsættes til flere sundhedsydelser– Flere behandlingsmuligheder

”Sund aldring”• Når levetiden stiger forbedres sundhedstilstand• Mindsker merudgift ved øget levetid1.000 Kr.3530252015105001020304050Alder60708090100200620502100

Demografiske effekters betydning foroffentlige sundhedsudgifter• De store årgange (rød)• + forlænget levetid, men uden sund aldring (grå)• – sund aldring (grøn): Halverer udgiftsstigning ved forlænget levetid2008=10017016015014013012011010020102020203020402050Usund aldringSund aldringKonstant levetid

Figuren viser sundhedsudgifterne korrigeret for pris- og produktivitetsudviklingen, indekseret til 2008=100

Fremtidige levetidsstigninger:Sund aldring og velfærdsreform• Fremtidige levetidsstigninger fører til– begrænset vækst i sundhedsudgifterne pga.sund aldring– større arbejdsudbud og dermed større BNPpga. velfærdsreform fra 2006

• Resultat:Fremtidige levetidsstigninger forøger ikkesundhedsudgifternes andel af BNP

Fremskrivning af offentligesundhedsudgifter i pct. af BNPPct.12Mervækst 0,3 pct.Mervækst 0,6 pct.Mervækst 0 pct.Mervækst 0 pct. og konstant levetid

10

8

6

41990

2000

2010

2020

2030

2040

2050

Stigende sundhedsudgifter giverfinanspolitiske holdbarhedsproblemerMervækst på 0,3 pct.point + sund aldring + flere ældre= Finanspolitisk holdbarhedsproblem på3,0 pct.afBNP (svarende til ca. 54 mia. kr. i 2009)

Mervækst på 0,6 pct.point + sund aldring + flere ældre= Finanspolitisk holdbarhedsproblem på5,7 pct.afBNP (svarende til ca. 102 mia. kr. i 2009)

Politisk valg• Enten: Markant opbremsning i væksten isundhedsudgifterne. Brud med nuværendesundhedspolitik• Eller: Stærkt stigende finansieringsproblem somfølge af samlet stigning i sundhedsudgifternesandel af BNP. Behov for– Besparelse på andre offentlige udgifter eller– Øget beskatning eller– Strukturreformer

Anbefaling: Indfør et sundhedsbidragsom synliggør sundhedsudgifterne••Fremtidige stigninger i offentlige sundhedsudgifter dækkes ved entilsvarende stigning i sundhedsbidragetStigningen i sundhedsbidraget synliggør behovet for gradvisestrukturreformer – og/eller omlægninger af de offentlige udgifterfor at undgå et stigende skattetrykSundhedsbidraget skal vokse med 4,5 pct.point frem til 2050 forat finansiere sundhedsudgifterne, hvis mervæksten begrænses til0,3 pct.point, og der tages højde for et stigende antal ældre ogsund aldring – dette illustrerer omfanget af reformbehovetDe generationer, som ønsker højere sundhedsudgifter, finansiererdem selv

•

•

Anbefaling: Afskaf skattesubsidier tilsundhedsforsikringer• Stigning i antal forsikrede fra stort set ingen til 1 mio. personer –medfører betydeligt provenutab• Det er uklart, om forsikringerne aflaster det offentlige system• Øget gennemsigtighed og mere målretning kan opnås ved alternativtat give direkte tilskud• Behandling af personer i beskæftigelse før andre strider imod “let oglige” adgang til sundhedsydelser• Alle former for indkomst bør være skattepligtige hos lønmodtageren

Sundhedsforsikringer:Fra stort set ingen til 1 mio.1.000 personer10008006004002000

2001

2002

2003

2004

2005

2006

2007

2008

Anbefaling: Omlæg brugerbetalingen• Brugerbetaling er koncentreret på relativt få ydelser –risiko for uhensigtsmæssig påvirkning af sammen-sætningen af sundhedsydelser• Forbrug og brugerbetaling stiger med indkomsten (isærfor tandlægeydelser). Dog er brugerbetaling forreceptpligtig medicin stort set uafhængig af indkomsten• Anbefaling: Brugerbetalingen nedsættes på nogleydelser og indføres på andre. Bidrager ikke umiddelbarttil ekstra finansiering, men kan effektivisere udnyttelsenaf sundhedssektoren

Anbefaling: Omlæg kommunalmedfinansiering• Kommunal medfinansiering består af et grundbidrag oget aktivitetsbestemt bidrag• Kommunal medfinansiering bør tilskynde kommunerne tileffektiv udnyttelse af de regionale sundhedsydelser. Derer ingen incitamenter ved et grundbidrag• Medfinansiering bør være målrettet mod ydelser, hvorkommuner har mulighed for at foretage en indsats, derkan begrænse sundhedsudgifterne• Anbefaling: grundbidraget bør afskaffes og aktivitets-bestemte bidrag bør målrettes

Konkurrenceudsættelseaf udvalgte aktiviteter• Muligheden for effektiv konkurrenceudsættelse erbegrænset til områder, hvor der ikke er stordriftsfordele,knaphed på relevante kompetencer eller behov for akutberedskab• Konkurrenceegnede aktiviteter er planlagte basis-kirurgiske indgreb og plejeintensive forløb.• Der er et begrænset potentiale for omfanget afkonkurrenceudsættelse, idet disse aktiviteter udgør enmindre andel af de samlede offentlige sundhedsudgifter.• Der kan være en afvejning mellem adgang til udvidet fritsygehusvalg og omkostningseffektiv konkurrence

Anbefaling: Kombinerede udbud påudvalgte områder• Der bør indføres udbud som giver ret til et givet antalbehandlinger inden for en periode– Rettes mod aktiviteter, hvor der ventes et stort antalbehandlinger. Udbuddet dækker en del af disse. Regionenbærer risiko for manglende efterspørgsel

• Der bør indføres rammeudbud, hvor leverandørenforpligter sig at foretage behandling til en given pris, menikke er garanteret et fast antal behandlinger– Rettes mod aktiviteter, hvor der er usikkerhed om antallet afbehandlinger. Leverandøren bærer risiko for manglendeefterspørgsel – og prisen er derfor højere– Regionen kan vælge et antal af de billigste udbydere

Ekstra slides vedr. konjunktur

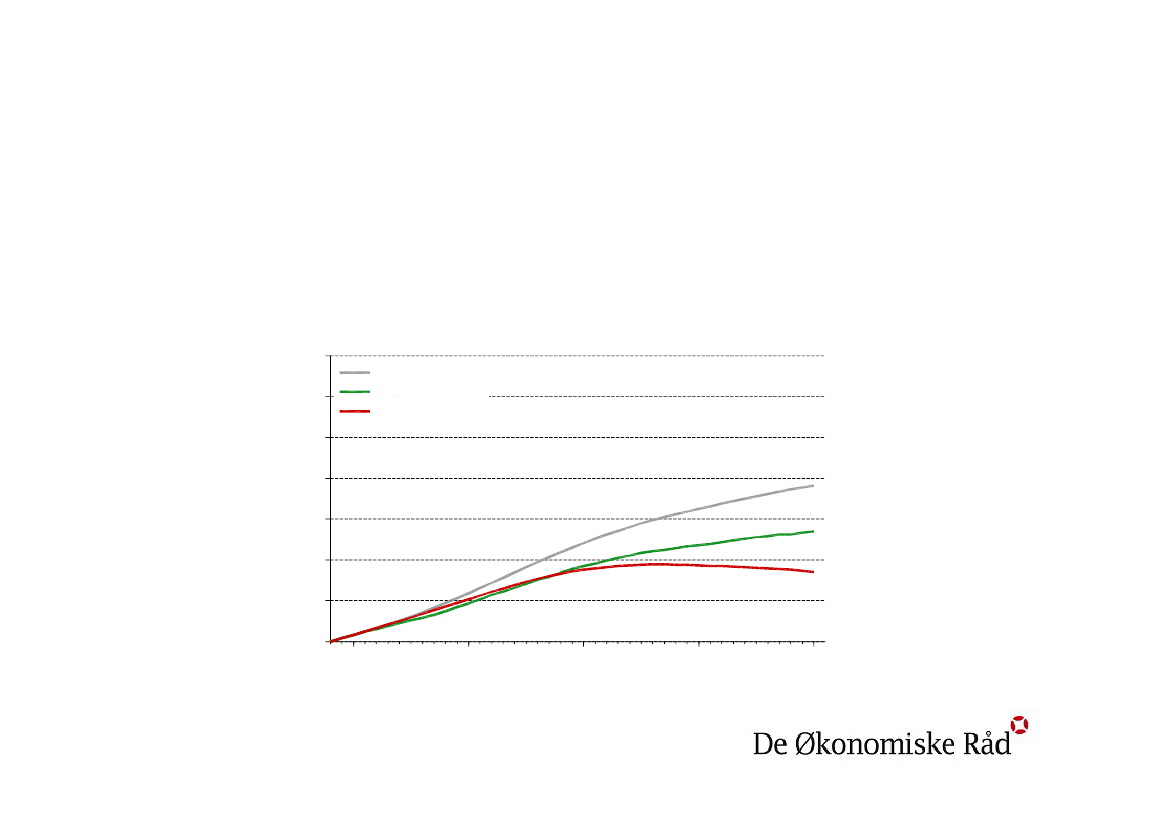

Output gapPct.420-2-4-6-8PrognoseMere optimismeMere optimisme og mere lempelig finanspolitik20002002200420062008201020122014

Det optimistiske scenarie indebærer en højere vækst i det private forbrug i 2009 (½ pct.point ekstra)og i 2010 og 2011 (1 pct.point ekstra); væksten i udlandet antages at være ½ pct.point højere I 2009og ½ pct.point højere i 2010Lempelig finanspolitik indebærer, at de offentlige investeringer er løftet med 10 mia. kr. i 2010 og 2011

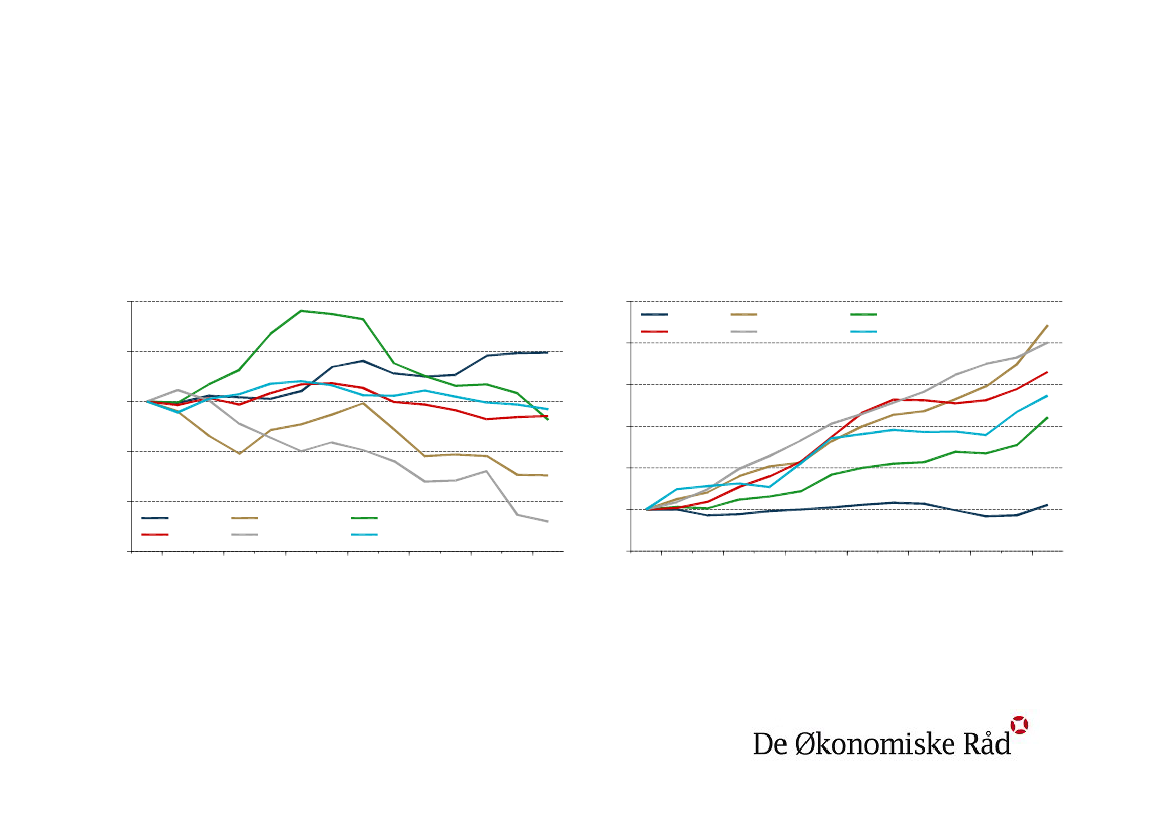

Danmark har mistet konkurrenceevneEksportpræstation i mængder1995 = 1001201101001209011080TysklandHolland7019961998DanmarkStorbritannien20002002FinlandSverige20042006200810090

Enhedslønomkostninger1995 = 100150140130TysklandHollandDanmarkStorbritannienFinlandSverige

1996

1998

2000

2002

2004

2006

2008

Sammenlignet med andre lande har Danmark tabtmarkedsandele og haft stor stigning i enhedsløn-omkostninger

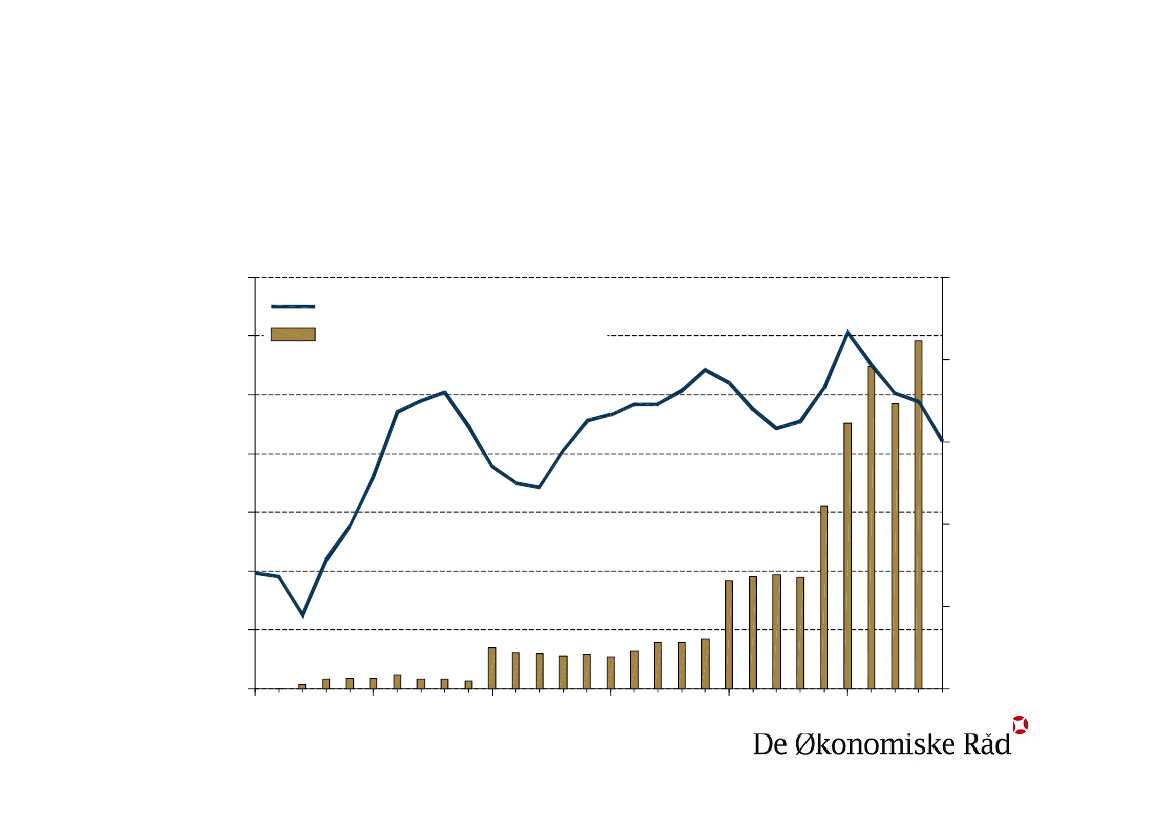

Indtægter fra Nordsøener steget megetPct.5048464442400.538361980198519901995200020050.01.51.0Samlede skatter og afgifterIndtægter fra Nordsøen (h.a.)2.0Pct.2.5

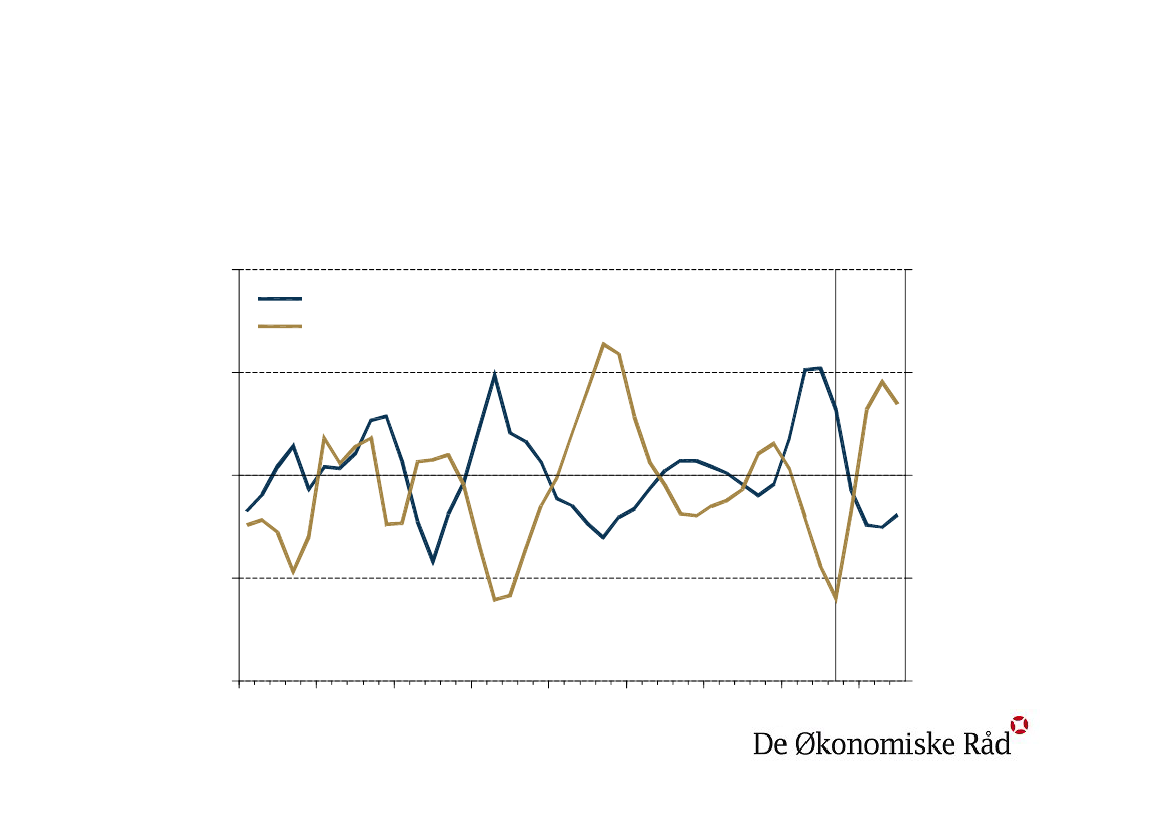

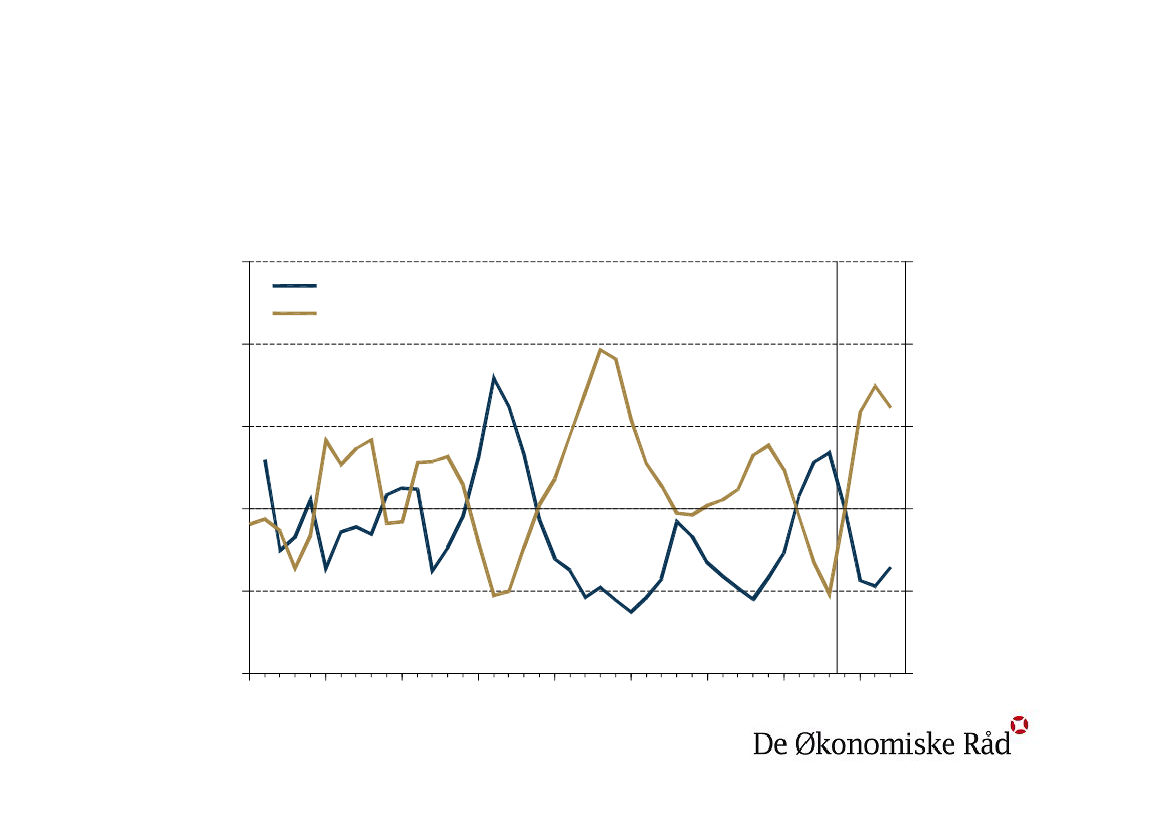

Boligpriser og ledighed svinger normalt i taktUdsigt til stigende ledighed og fortsat fald i boligprisenpct.50Real kontantpris - afvigelse fra trendLedighed - afvigelse fra strukturelt niveau (h.akse)25801.000 pers.140

0

20

-25

-40

-501970

1975

1980

1985

1990

1995

2000

2005

2010

-100

Forbrugskvote og ledighed svinger normalt i taktUdsigt til stigende ledighed og fortsat fald i forbrugskvoten1.000 pers.150100500-50-100

1.101.051.000.950.900.851970

ForbrugskvoteLedighed - afvigelse fra strukturelt niveau (h.akse)

1975

1980

1985

1990

1995

2000

2005

2010

Fortsat stilstand på boligmarkedet1.000 stk45Udbud40200353025100201550150Gennemsnitlig liggetid (h.akse)Dage250

2004

2005

2006

2007

2008

2009