Finansudvalget 2009-10, Det Politisk-Økonomiske Udvalg 2009-10

FIU Alm.del Bilag 169, PØU Alm.del Bilag 151

Offentligt

Finansudvalget og Det Politisk-Økonomiske UdvalgDen Økonomiske Konsulent

Til:Dato:

Udvalgets medlemmer og stedfortrædere4. april 2011

Notat om dansk økonomi (Nationalbanken, 3. kvartalsoversigt)

SammenfatningNationalbanken forventer i sin seneste kvartalsoversigt (3. kvartal) enøkonomisk vækst (BNP) på1,6 pct.for 2010. For2011og2012skønnes væksten i BNP til hhv. 1,7 og 2,0 pct. Udviklingen i detpriva-te forbrugskønnes også positiv med en vækst på 2,4 pct. i 2010. I2011 og 2012 stiger det private forbrug med 2,5-3,5 pct.Til trods for regeringens plan omnulvæksti detoffentlige forbrug,forventer Nationalbanken at se enstigning på 1,8 pct.i 2010. Stig-ningen skønnes dog at falde i 2011 og 2012 til hhv. 1,0 og 0,8 pct.Udviklingen isaldoen på de offentlige finanserviser et stort under-skud i hele perioden 2010-2012. Underskuddet falder dog fra 4,8 pct. i2010 til 3,1 pct. i 2012. Dette store underskud skyldes bl.a. mindsketskattegrundlag samt finanspolitiske lempelser grundet krisen.Betalingsbalancenskønnes at vise overskud for hele perioden 2010-2012, med et overskud på 4,6 pct. (BNP) i 2010 og 3,2 pct. i 2012.Densæsonkorrigerede registrerede ledighedligger på116.000i2010. I 2012 forventes antallet afregistreredeledige at stige til120.000, efterfulgt af et fald til 111.000 i 2012.Nationalbankenadvarerom, at budgetunderskuddet er for stort, ogder kun er meget begrænsede muligheder for at sætte skatten op, hvisdet ikke lykkes at beskære de offentlige udgifter.

1/8

1. Hovedlinier i Nationalbankens analyse (aktuel økonomisk politik)

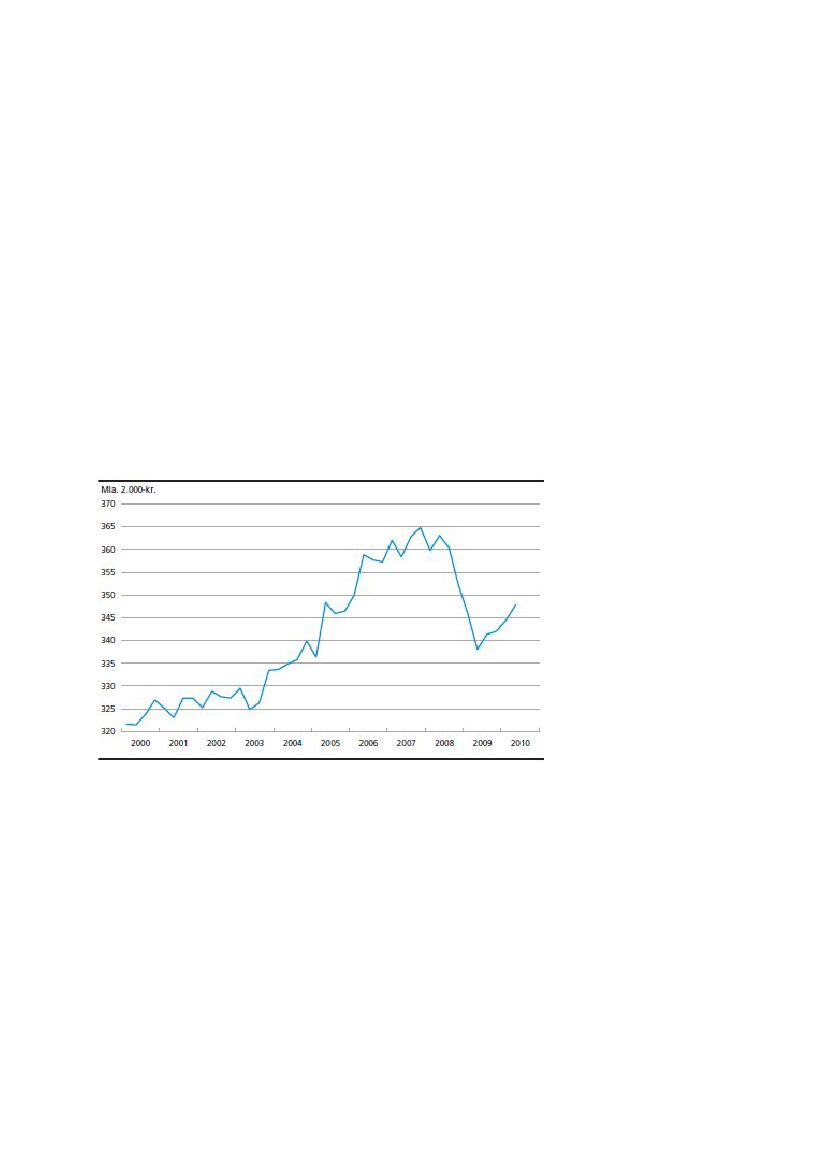

Dansk økonomi er langsomt på vej ud af den dybeste lavkonjunkturiefterkrigstiden. BNP voksede i 1. halvår hurtigere end i 2. halvår 2009, jf. figur1 nedenfor.I 2. kvartal steg BNP således med 1,0 pct. i forhold til kvartalet før. En stor delaf stigningen skyldes dog et bidrag fra lagerinvesteringerne, der må anses formidlertidigt. Det private forbrug faldt lidt og tallene understreger, at væksten idet private forbrug fortsat er tøvende.

Figur 1.Udviklingen i BNP (2000-priser)

Anm.: Kvartalsvist BNP i 2000.kr., kædede værdier

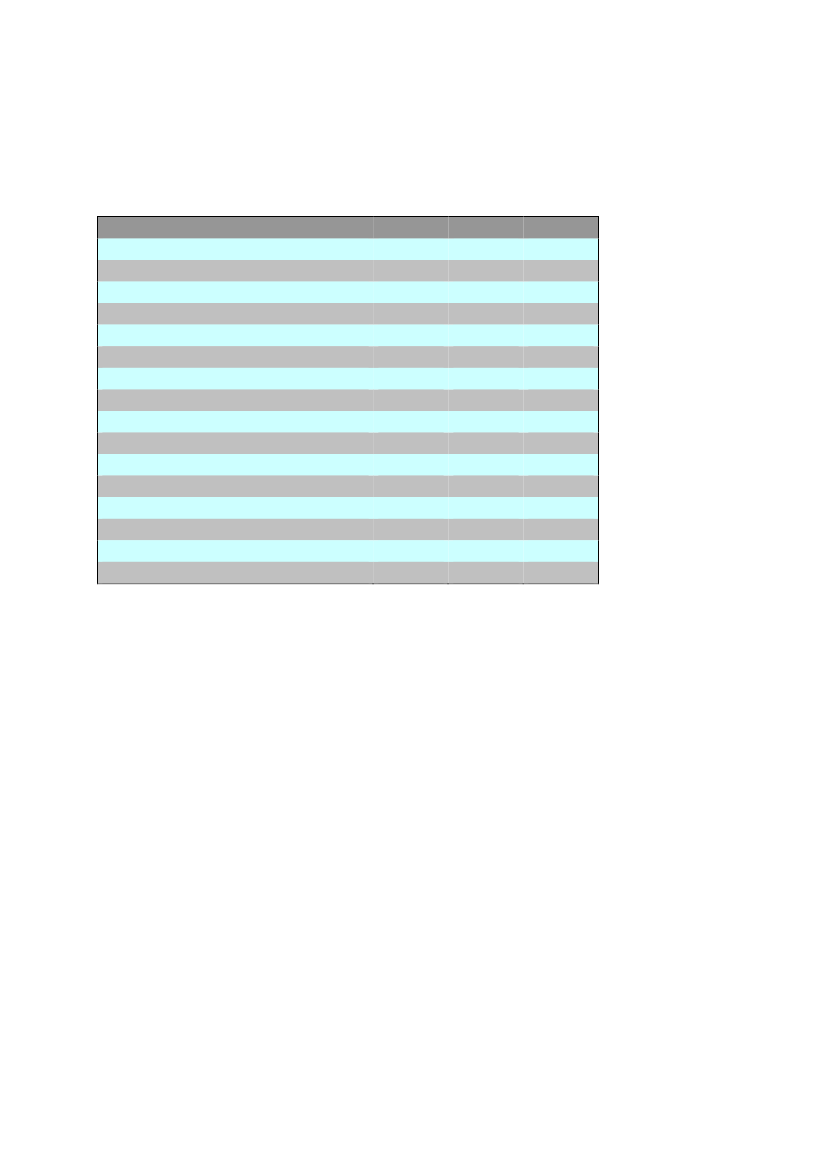

Tabel 1nedenfor viser hovedtallene for dansk økonomi i perioden 2010-2012ifølge Nationalbankens prognose.

2/8

Tabel 1.Hovedtal for dansk økonomi (2010-2012)2010BNP (vækst, pct.)1,620111,710122,0

Privat forbrug (vækst, pct.)Offentlig forbrug (vækst, pct.)Offentlige investeringer (vækst, pct.)Erhvervsinvesteringer (vækst, pct.)

2,41,816,0-9,0

2,31,0-13,35,4

3,30,8-5,14,8

Eksport (vækst, pct.)

5,0

3,2

3,9

Registreret ledighed (1000 personer)

116

120

111

Betalingsbalance (pct. af BNP)Offentlig saldo (pct. af BNP)

4,6-4,8

3,8-4,6

3,2-3,1

Timeløn (vækst, pct.)Kontantpriser (vækst, pct.)

2,61,5

2,61,5

3,02,0

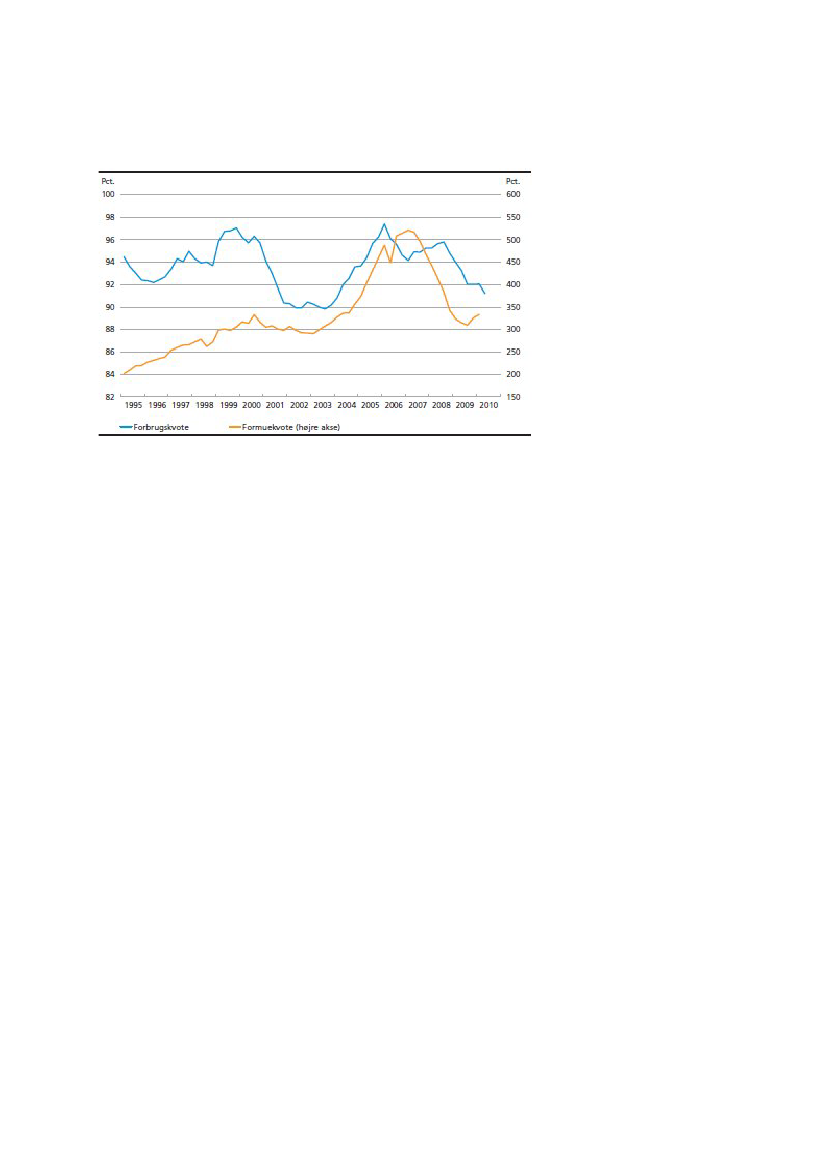

Det private forbrug udvikler sig stadig i moderat tempo, og stiger mindre endudviklingen i de disponible reale indkomster. Det skyldes primært at forbrugs-kvoten (dvs. opsparingen) stadig viser en faldende tendens, og formuekvotenkun stiger svagt (jf.figur 2).

Figur 2.Forbrugs- og formuekvote for husholdninger

3/8

Denhøje opsparingstilbøjelighedafspejler sig også idetailomsætningen,der har udviklet sig svagt hen over foråret og sommeren og lå næsten fladt fraapril til august, under niveauet fra først på året.

Mens den private sektors forbrugstilbøjelighed er faldet i kølvandet på finans-krisen, har detoffentlige forbrugudvist høj vækst gennem krisen, skriverNationalbanken. Endvidere forudses det offentlige forbrug at stige betydeligtmere end i regeringens seneste forudsigelser. Her regnes med en vækst på 0pct. i 2010 og 0,6 pct. i 2011. Desuden regnes der med en vækst på 0,5 pct. i2012.

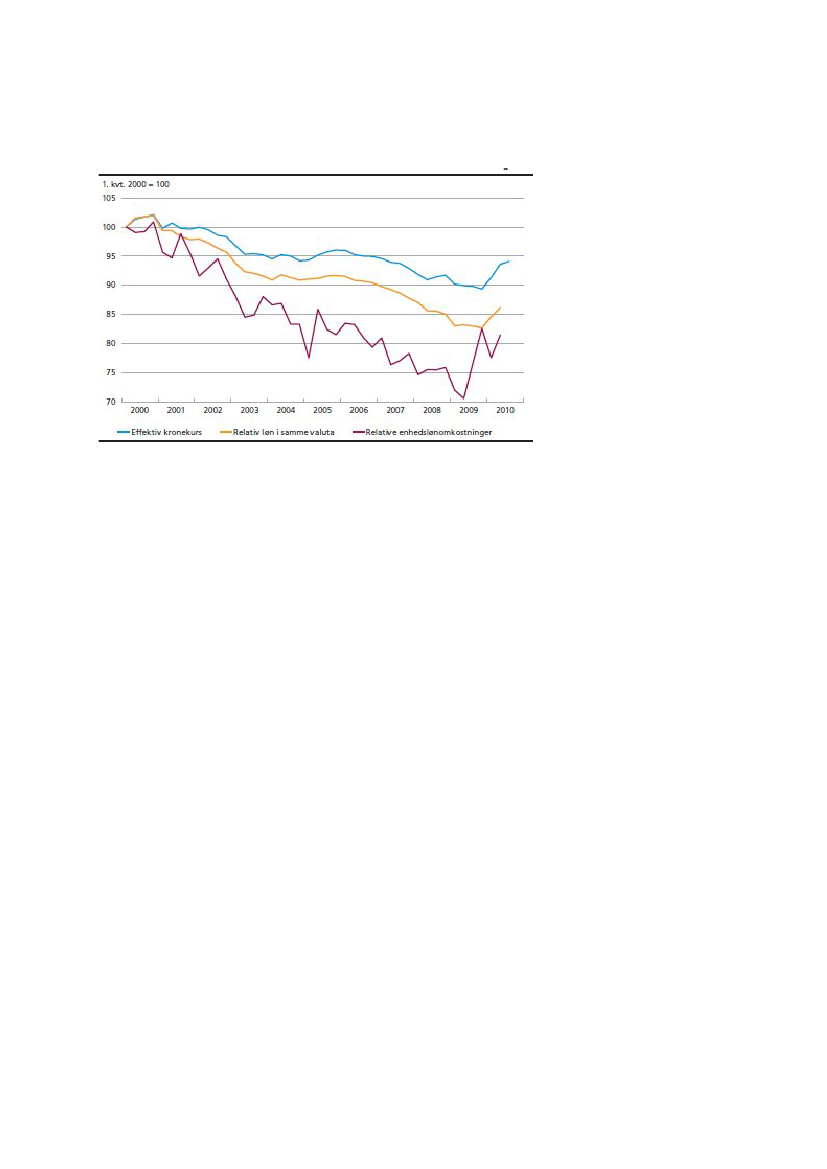

Eksportenaf varer, herunder industriprodukter, er de seneste tre månedersteget, men fremgangen er ikke så stærk, som den har været i en del andrelande. Konkurrenceevnen er forbedret i løbet af det seneste halve år somfølge af en svækkelse af den effektive kronekurs og en stigning i produktivite-ten,men det er ikke nok til at opveje det markante tab af konkurrenceev-ne, der var i den forudgående periode,jf. figur 3.

Figur 3.Dansk industris konkurrenceevne

4/8

Anm.: Reciprokke serier, dvs. udenlandsk enhed pr. dansk enhed i relativ løn og relativ enheds-lønomkostning.Et faldende indeks angiver forringelse af den danske konkurrenceevne.

Påbetalingsbalancener overskuddet på tjenestehandel steget de senestetre måneder. Det skyldes hovedsageligt, at Danmarks store handelsflådesejler stigende overskud hjem både som følge af øgede transportmængder itakt med den stigende verdenshandel og som følge af bedre fragtrater. Over-skuddet på posten løn og formueindkomst er også steget.

Det samlede overskud på betalingsbalancens løbende poster har været sti-gende de seneste tre år. Det afspejler først og fremmest, at den indenlandskeefterspørgsel herhjemme har udviklet sig svagere end i udlandet. I 12-måneders-perioden til og med juli 2010 var overskuddet 85 mia.kr.,det høje-ste nogensinde, når der måles i løbende priser.

Arbejdsmarkedet

Den sæsonkorrigerede registrerede arbejdsløshed var fra maj til og med julinogenlunde uændret på et niveau omkring 113.000 personer svarende til 4,1pct. af arbejdsstyrken.Antallet af aktiverede, som ikke indgår i den regi-strerede ledighed, har derimod været uafbrudt stigende over de senesteto år.Det har betydet et øget spænd mellem den registrerede ledighed ogbruttoledigheden, dvs. ledighed inkl. aktiverede.

5/8

Noget tilsvarende gælder for forholdet mellem den registrerede ledighed ogden stikprøvebaserede AKU-ledighed. AKU-ledigheden, som opgjort i ar-bejdskraftundersøgelsen, er en stikprøvebaseret opgørelse af personer udenbeskæftigelse, som står til rådighed for arbejdsmarkedet, og som er aktivtjobsøgende.

Den omfattende aktiveringsindsats understreger, at bruttoledigheden er etmere retvisende mål for arbejdsløsheden end den registrerede ledighed.Stigningen i bruttoledigheden på over 100.000 personer siden somme-ren 2008 ligger også tættere på de prognoser for ledighedsudviklingen,der blev fremlagt i den første tid efter, at finanskrisen slog igennem pårealøkonomien.

2. Prognose for dansk økonomi

Den økonomiske vækst i Danmark ventes på linje med de vigtigste eksport-markeder at være moderat i de kommende kvartaler efter den stærke frem-gang i 1. halvår 2010. For 2010 under ét skønnes BNP at være 1,6 pct. højereend i 2009 primært som resultat af fremgangen siden midten af 2009.I 2011og 2012 tiltager BNP-væksten gradvis, men ikke nok til inden for prog-nosehorisonten at bringe BNP tilbage på niveauet før finanskrisen.

Den forventede BNP-vækst er bredt fordelt på efterspørgselskomponenter.Det private forbrug stiger moderat i de kommende år. Husholdningernes di-sponible indkomster øges bl.a. som følge af stigende realløn og begyndendefremgang i beskæftigelsen. Det giver også plads til en fortsat konsolidering,som er en naturlig reaktion på det forudgående fald i formuekvoten, der fulgteaf faldende boligpriser og nedturen på aktiemarkederne. Boligmarkedet har ikraft af det meget lave renteniveau stabiliseret sig, og sammen med merepositive udsigter for arbejdsmarkedet giver det grobund for en vis opgang iforbruget, trods indfasningen af skattereformens finansieringselementer og destramninger, der følger af genopretningsaftalen.

6/8

Det offentlige forbrug er steget kraftigt i de seneste kvartaler ogskønnes på den baggrund at blive 1,8 pct. højere i år end sidste år.I 2011 og2012 antages forbrugsvæksten at være mere afdæmpet, om end højereend forudsat af regeringen,jf. ovenfor.

3. Økonomisk politik

I 2007 var der et overskud på de offentlige finanser på knap 5 pct. af BNP. I2010 ventes et underskud af næsten samme størrelsesorden. Størstedelen afdenne dramatiske budgetforringelse skyldes, at den økonomiske krise harsvækket skattegrundlaget og øget de offentlige udgifter til dagpenge og kon-tanthjælp mv.En væsentlig del af budgetforringelsen skyldes dog, atDanmark er blandt de lande i Europa, der har foretaget den største fi-nanspolitiske lempelse for at imødegå krisen.

Genopretningsaftalen forudsætter, at væksten i det offentlige forbrug dæmpesmærkbart i de kommende år. Samtidig forudsætter regeringen i sin senesteØkonomiske Redegørelse, at realvæksten i det offentlige forbrug i 2010 hol-des nede på nul.De foreløbige nationalregnskabstal tyder imidlertid påen langt stærkere forbrugsvækst i år.I de foregående år har der også væ-ret markante budgetoverskridelser, ikke mindst i 2009.De gentagne overskridelser skærper det langsigtede offentlige finansierings-problem og fjerner råderummet for at føre ekspansiv finanspolitik, hvis derskulle komme et nyt økonomisk tilbageslag. Hvis budgetoverskridelserne ikkemodsvares af tilsvarende besparelser i de kommende år, vil det nødvendiggø-re et højere skattetryk end tilsigtet i de foreliggende planer for dansk økonomi.Da der kun er begrænsede muligheder for at øge skattetrykket uden atskabe alvorlige økonomiske forvridninger, er der et stærkt argument foren strammere finanspolitik end den, der er antaget i prognosen ovenfor.

4. Regneeksempel med lav vækst i offentligt forbrug

7/8

Nationalbanken giver et regneeksempel på et alternativt forløb for dansk øko-nomi, hvor den utilsigtede stigning i det offentlige forbrug i 2010 imødegåsmed en tilsvarende lavere forbrugsvækst i de næste to år. Det fremgår, atvæksten i BNP i så fald vil blive afdæmpet med ca. 0,2 procentpoint i 2011 ogmed ca. 0,3 procentpoint i 2012 i forhold til prognosens grundforløb. Endvide-re vil ledigheden blive ca. 15.000 større i 2012, og den offentlige saldo vilforbedres med ca. 5 mia. kr. På længere sigt vil budgetforbedringen dog blivenoget større.

Beregningerne viser imidlertid også, at det er muligt at bringe det offent-lige forbrug tilbage på det tidligere planlagte spor uden at kvæle detøkonomiske opsving, skriver Nationalbanken.

Therese K. Bach / Niels Hoffmeyer (3602)

8/8