Det Politisk-Økonomiske Udvalg 2009-10

PØU Alm.del Bilag 148

Offentligt

Finansudvalget og Det Politisk-Økonomiske UdvalgDen økonomiske konsulent

Til:Dato:

Udvalgets medlemmer og stedfortrædere12. april 2011

Notat om regeringens Økonomisk Redegørelse (august 2010)

Ifølge regeringen Økonomiske Redegørelse (august 2010) stigerBNPmed 1,4 pct. i 2010 og 1,8 pct. i 2011.Privatforbrugetstiger med ca.2½ pct. i både 2010 og 2011, primært grundet skattereformen og lave-re rente. Tallene for BNP og privatforbruget svarer stort set til tallene imaj-redegørelsen. Deoffentlige investeringerstiger kraftigt med25,9 pct. i 2010, som følge af vækststimulering. Dette er en opjuste-ring af tallene fra maj-redegørelsen.Erhvervsinvesteringerneforven-tes forsat at falde.Ledighedenser ud til at stabilisere sig på omkring120.000 personer (årsgennemsnit) for både 2010 og 2011. Opgjort påEU-basis er ledigheden dog væsentlig højere. Denoffentlige saldoviser et underskud på ca. 80 mia. kr. (ca. 4½ pct. af BNP) i både 2010og 2011. Dette er en nedjustering af underskuddet i 2010 i forhold tilmaj-redegørelsen.Finanspolitikken i årene 2009-2011 skønnes samlet set at have enneutral efterspørgselsvirkning for 2011.

1/4

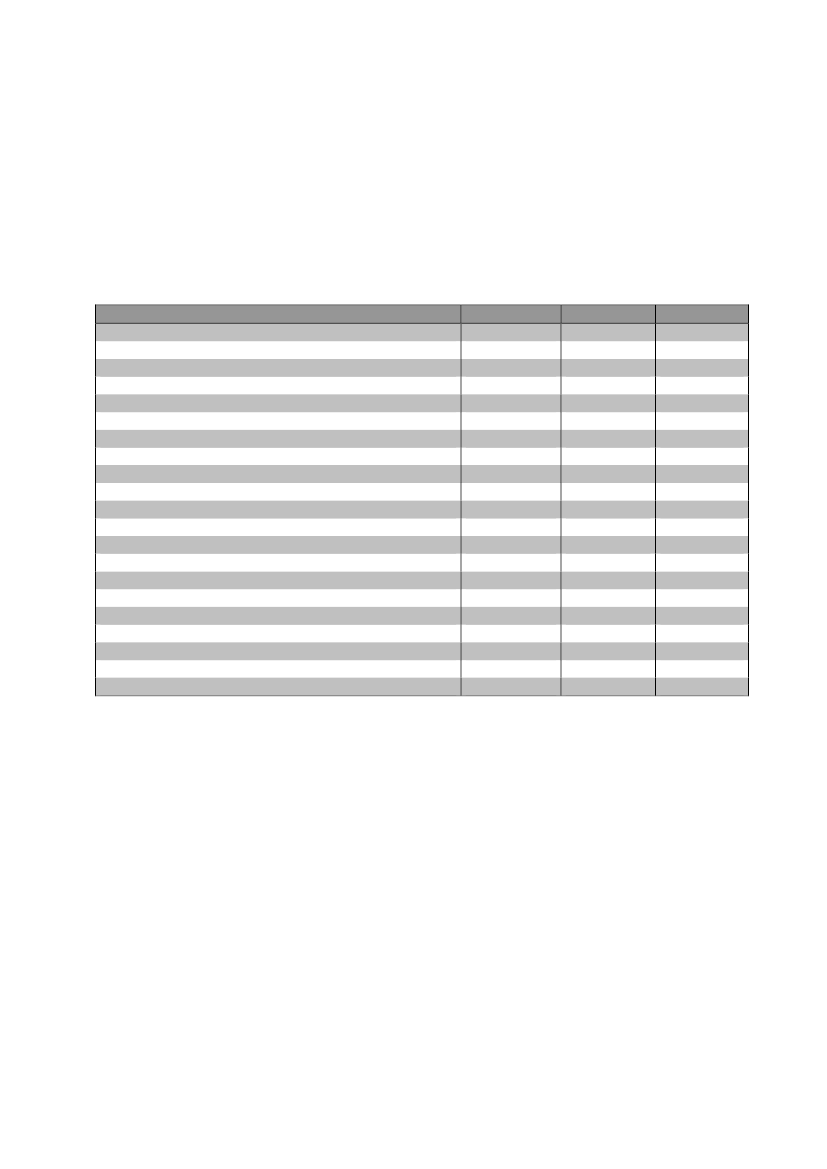

1. Hovedlinier i Økonomisk RedegørelseTabel 1nedenfor viser hovedtallene fra Økonomisk redegørelse (august2010).Tabel 1. Hovedtal for dansk økonomi (2009-2011)(1)BNP (vækst, %)(2)Privatforbrug (vækst, %)(3)Real disp. indkomst (vækst, %)(4)Offentligt forbrug (vækst, %)(5)Offentlige investeringer (vækst, %)(6)Erhvervsinvesteringer (vækst, %)(7)Eksport (vækst, %)(8)Timeløn (vækst, %)(9)Kontantpris ejerbolig (vækst, %)(10)Ledighed, 1000 personer, (% af forsikrede)(11)Ledighed efter EU-opgørelse (% af arbejdsstyrken)(12)Betalingsbalance (% af BNP)(13)Nettoaktiver overfor udlandet (% af BNP)(14)Offentlig saldo, mia. kr. (% af BNP)(15)Offentlig Bruttogæld, mia. kr. (% af BNP)Kilde: Økonomisk Redegørelse (aug. 2010)

2009-4,7-4,60,93,412,4-13,9-10,23,0-13,898 (3,4%)6,0 %3,96,0-47,0 (-2,8%)688 (41,6%)

20101,42,55,90,025,9-8,23,02,20,8121 (4,2 %)7,2 %3,610,7-80,1 (-4,6%)736 (42,6%)

20111,82,22,50,6-13,55,03,92,42,0125 (4,4%)7,2 %3,413,8-78,7 (4,4%)796 (44,6)

BNPforventes at stige med 1,4 pct. i 2010 og 1,8 pct. i 2011. Det er stort setdet samme som var forventet i maj-redegørelsen.Detprivate forbrugstiger med ca. 2½ pct. i både 2010 og 2011, hvilket stortset er uforandret i forhold til tidligere forudsigelser. Denreale disponibleindkomststiger med 5,9 pct. i 2010 og 2½ pct. i 2011. Den store stigning i2011 skyldes primært skattenedsættelserne, lavere rente og høj satsregule-ring, skriver regeringen.Detoffentlige forbrugforventes at få nulvækst i 2010, og kun stige med 0,6pct. i 2011. I forhold til maj-redegørelsen er der tale om ennedjusteringmed� pct.–enhed for 2010. Deoffentlige investeringerstiger med hele 25,9 pct.i 2010, som følge af regeringens vækststimulerende foranstaltninger. Der ertale om enopreguleringmed 6 pct.-enheder i forhold til maj-redegørelsen.

2/4

Erhvervsinvesteringerneforventes forsat at falde. For 2010 regnes med etfald på 8,2 pct., og det er en yderligere nedregulering i forhold til maj-redegørelsen på 5 pct.-enheder. Først i 2011 forventes positive vækstrater ierhvervsinvesteringerne.Eksportenforventes at stige med 3,0 pct. i 2010 og 3,5 pct. i 2011, som følgeaf en anslået positiv udvikling på eksportmarkederne. Eksportvæksten eropjusteret med 1½ pct.-enheder i 2010 i forhold til maj-redegørelsenTimelønneni industrien forventes at stige med 2,2 pct. i 2010 og 2,4 pct. i2011. Det er fortsat noget højere end stigningerne i udlandet og de nye skøner enopjusteringaf lønstigningerne i forhold til maj-redegørelsen.Kontantprisernepå ejerboliger (enfamiliehuse) er ved at stabilisere sig. For2010 og 2011 ventes kun mindre stigninger på 1-2 pct. i kontantpriserne (realtset). Ifølge ØR vil priserne hermed svare til niveauet på enfamiliehuse for 10år siden, hvis der deflateres med lønstigningerne.Ledighedenser ud til at stabilisere sig på 120.000 personer (årsgennemsnit)for både 2010 og 2011, opgjort somden registrerede ledighed inkl. aktive-ring.Der er her tale om etpænt fald i forholdtil maj-redegørelsen. Det sva-rer til en ledighedsprocent på 4-4½ pct. Opgøres ledigheden derimod på basisaf den såkaldteAKU-ledighed,som man gør i EU, er ledighedsprocenten i2010 og 2011 på 7,2 pct. Så der er stor forskel på de to opgørelsesmetoder.Betalingsbalancenviser et ret stort overskud på 3½-4 pct. af BNP i både2010 og 2011. Det svarer til et overskud på ca. 60 mia. kr. i begge år. Detfortsat store overskud sammenholdet med værdireguleringen af aktiverne,giver Danmark en stor ogstigende nettoformueoverfor udlandet, der i 2011når op på ca.14 pct. af BNP.Denoffentlige saldoviser et underskud på ca. 80 mia. kr. i både 2010 og2011. For 2010 er der tale om en nedjustering af underskuddet i forhold tilmaj-redegørelsen, hvor underskuddet blev anslået til ca. 90 mia. kr. I procentaf BNP, svarer det offentlige underskud til ca. 4½ pct.Bruttogælden(ØMU-gælden) når op på ca. 800 mia. kr. i 2011, svarende til ca. 45 pct. af BNP.

3/4

2. Finanspolitikkens aktivitetsvirkningFinanspolitikken er lempet markant i 2009 og 2010, skriver regeringen. Definanspolitiske lempelser i 2009 og 2010 omfatter navnlig høj vækst i de of-fentlige investeringer, det offentlige forbrug og en reduktion af beskatningen imedfør af skattereformen.De samlede diskretionære lempelser i 2009 og 2010 skønnes i alt at øgeBNP-niveauet med 2� pct. i 2010.Med Genopretningsaftalen er der, ifølge Økonomisk Redegørelse, truffet kon-krete beslutninger om konsolidering af den offentlige økonomi i årene2011til2013.Finanspolitikken i 2011 indebærer, at ca. entredjedel af de lempelser,der er gennemført i 2009 og 2010, trækkes tilbage igen, målt ved de direkteprovenuer.Finanspolitikken i årene 2009-2011 skønnes dermed samlet set og med no-gen usikkerhed at væreneutral for efterspørgselsvæksteni 2011, selv omden planlagte finanspolitik i 2011 isoleret set har en aktivitetsvirkning, somskønnes til-0,5 pct.af BNP. Det skal ses i lyset af, at lempelserne i 2009 ogisær i 2010 også har forsinkede positive virkninger på efterspørgslen i 2011Med venlig hilsen

Lotte T. Andersen/ Niels Hoffmeyer (3602)

4/4